Idiomas

Páginas

Jurídico

1

“El Por Qué del Crecimiento de las Agroexportaciones del

Perú”Luis J. Paz Silva

Mayo, 2008

2

Contenido

• Cómo crecen las agroexportaciones.• Características naturales del Perú.• Agricultura por Décadas.• El know how del Espárrago• Intervención del Sector Público• Participación del Sector Privado• Diferentes modelos de desarrollo• Resumen

3

Tasas de Crecimiento de las agroexportaciones

4

Tasa de crecimiento de exportaciones del agro. 2006/2005

• Espárrago 22% Aceitunas 30%• Mango 39% Mandarinas 58%• Palta 21% Café 60%• Páprika 125%Cacao (Manteca)40%• Alcachofas 205%• Cebollas 16% • Banano Org. 55% • Tasa de crecimiento agroexportador

más alta del mundo.

5

Los grandes del 2007

• Camposol $110´ 12.6%/2006• Perales Huancaruna $ 98´ 18.0%/2006• Soc. Agrícola Virú $ 86´• Alicorp $ 67´• Gloria $ 58• Damper Trujillo $ 58´• Comercio y Cía. $ 57´• Soc. Ag. Drokasa $ 45´

• Total Año 2007 $ 2,184´ 8.4%/2006• Total Año 2003 $ 1,008´

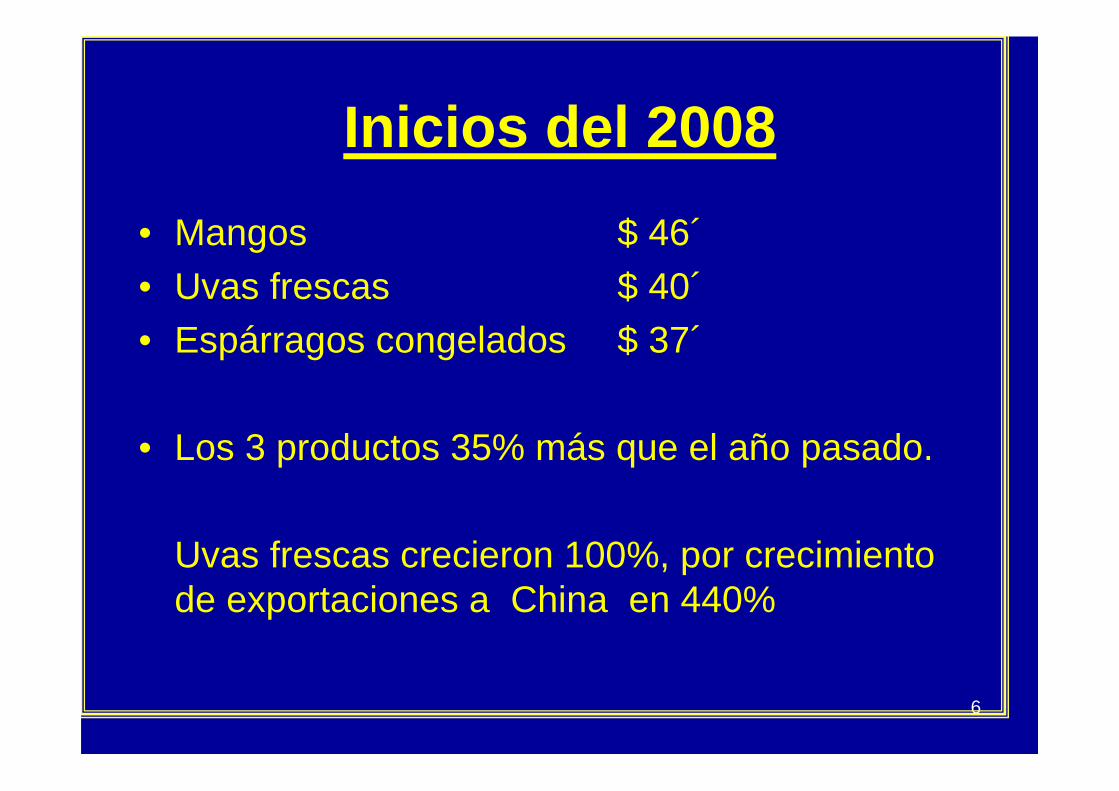

6

Inicios del 2008

• Mangos $ 46´

• Uvas frescas $ 40´• Espárragos congelados $ 37´

• Los 3 productos 35% más que el año pasado.

Uvas frescas crecieron 100%, por crecimiento de exportaciones a China en 440%

7

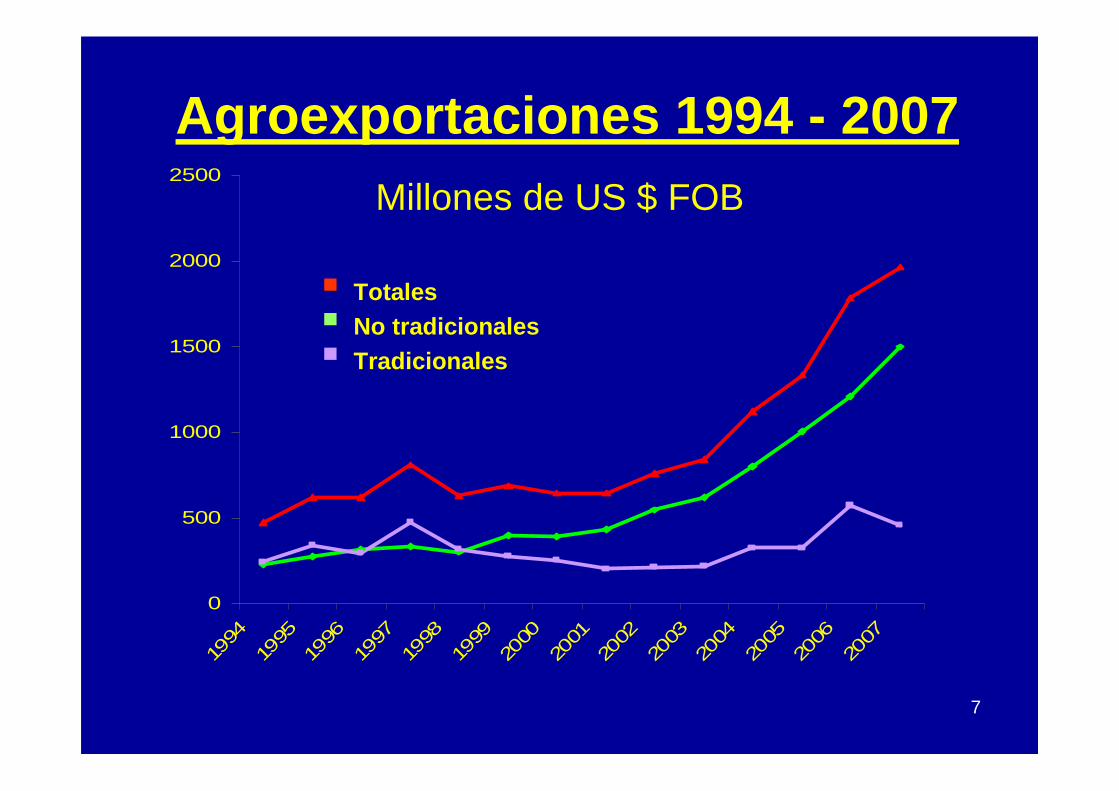

Agroexportaciones 1994 - 2007

0

500

1000

1500

2000

2500

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Millones de US $ FOB

Fuente: Aduanas / Elaboración: MINAG – No incluye maderas

� Totales� No tradicionales� Tradicionales

8

Ubicación Geográfica

9

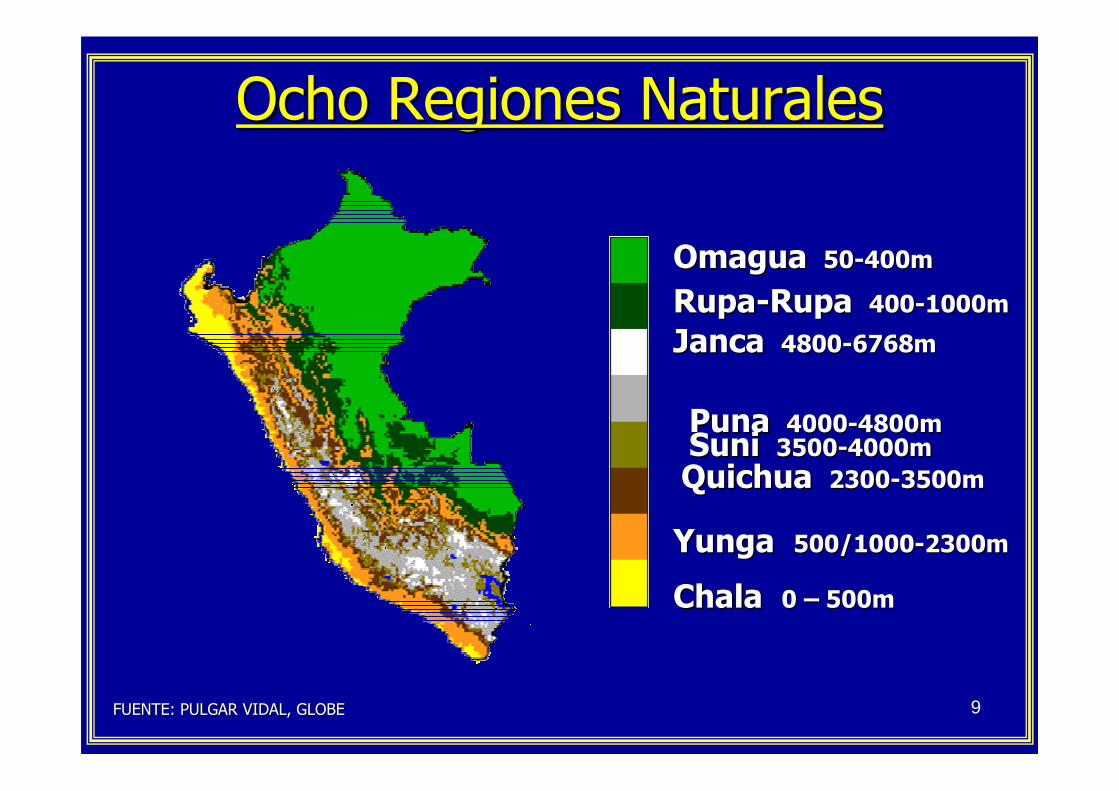

Omagua Omagua 5050--400m400m

RupaRupa--RupaRupa 400400--1000m1000m

JancaJanca 48004800--6768m6768m

Puna Puna 40004000--4800m4800mSuniSuni 35003500--4000m4000m

Quichua Quichua 23002300--3500m3500m

Yunga Yunga 500/1000500/1000--2300m2300m

Chala Chala 0 0 –– 500m500m

FUENTE: PULGAR VIDAL, GLOBEFUENTE: PULGAR VIDAL, GLOBE

Ocho Regiones NaturalesOcho Regiones Naturales

La fotosíntesis es la clave de la productividad

La luz solar es la energía de la fotosíntesis,proceso por el que las plantas sintetizan azúcares y otros compuestos superiores.

“estacionalidad y calidad en la Costa”La fórmula más elemental es:

6CO2+ 12H

2O + Luz = C

6H

12O

6+ 6O

2+ 6H

2O

11

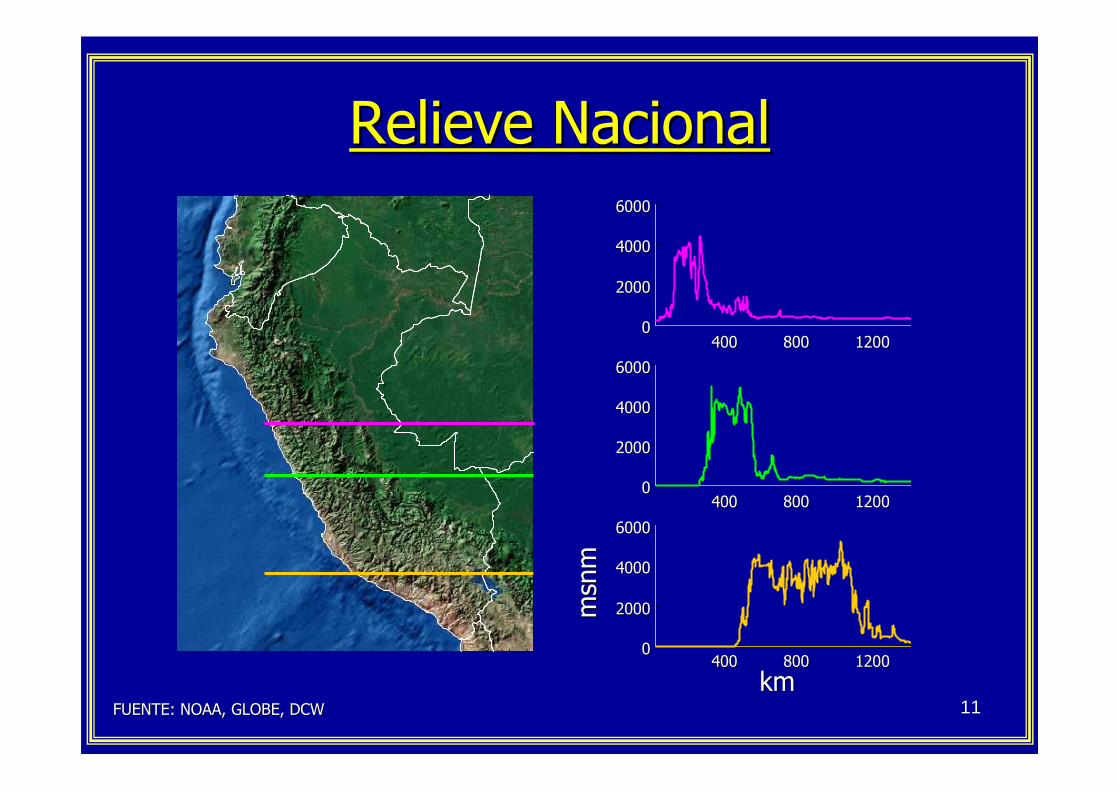

Relieve NacionalRelieve Nacional

00

20002000

40004000

60006000

00

20002000

40004000

60006000

00

20002000

40004000

60006000

FUENTE: NOAA, GLOBE, DCWFUENTE: NOAA, GLOBE, DCW

400400 880000 12120000

400400 880000 12120000

400400 880000 12120000

kmkm

msn

mmsn

m

12

DistribuciDistribucióón de Cultivosn de Cultivos

13

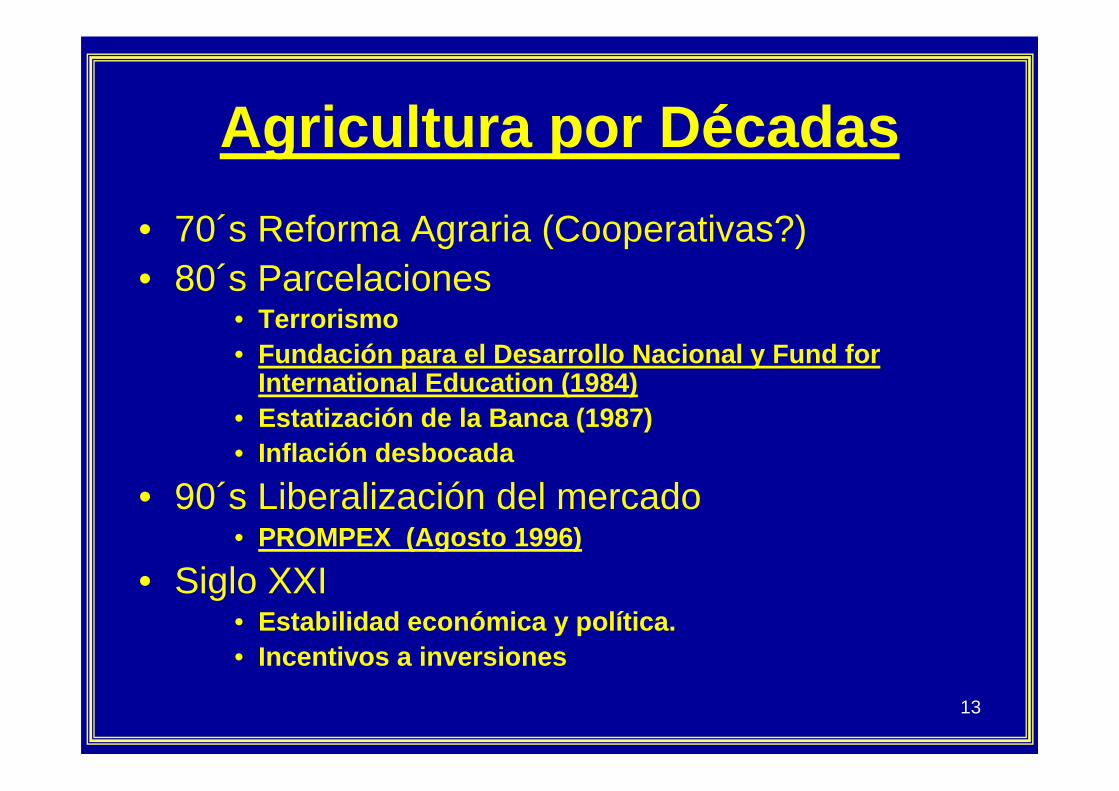

Agricultura por Décadas

• 70´s Reforma Agraria (Cooperativas?)• 80´s Parcelaciones

• Terrorismo• Fundación para el Desarrollo Nacional y Fund for

International Education (1984)• Estatización de la Banca (1987)• Inflación desbocada

• 90´s Liberalización del mercado• PROMPEX (Agosto 1996)

• Siglo XXI• Estabilidad económica y política.• Incentivos a inversiones

14

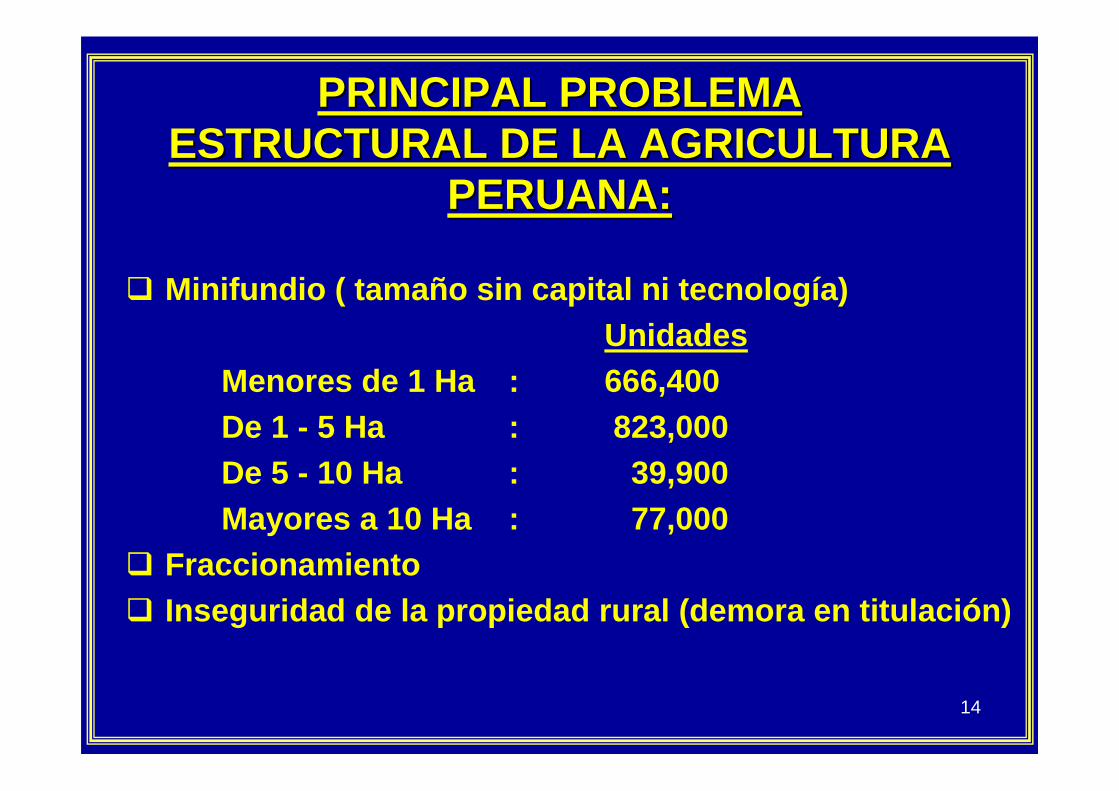

� Minifundio ( tamaño sin capital ni tecnología) Unidades

Menores de 1 Ha : 666,400De 1 - 5 Ha : 823,000De 5 - 10 Ha : 39,900Mayores a 10 Ha : 77,000

� Fraccionamiento � Inseguridad de la propiedad rural (demora en titula ción)

PRINCIPAL PROBLEMA PRINCIPAL PROBLEMA ESTRUCTURAL DE LA AGRICULTURA ESTRUCTURAL DE LA AGRICULTURA

PERUANA:PERUANA:

15

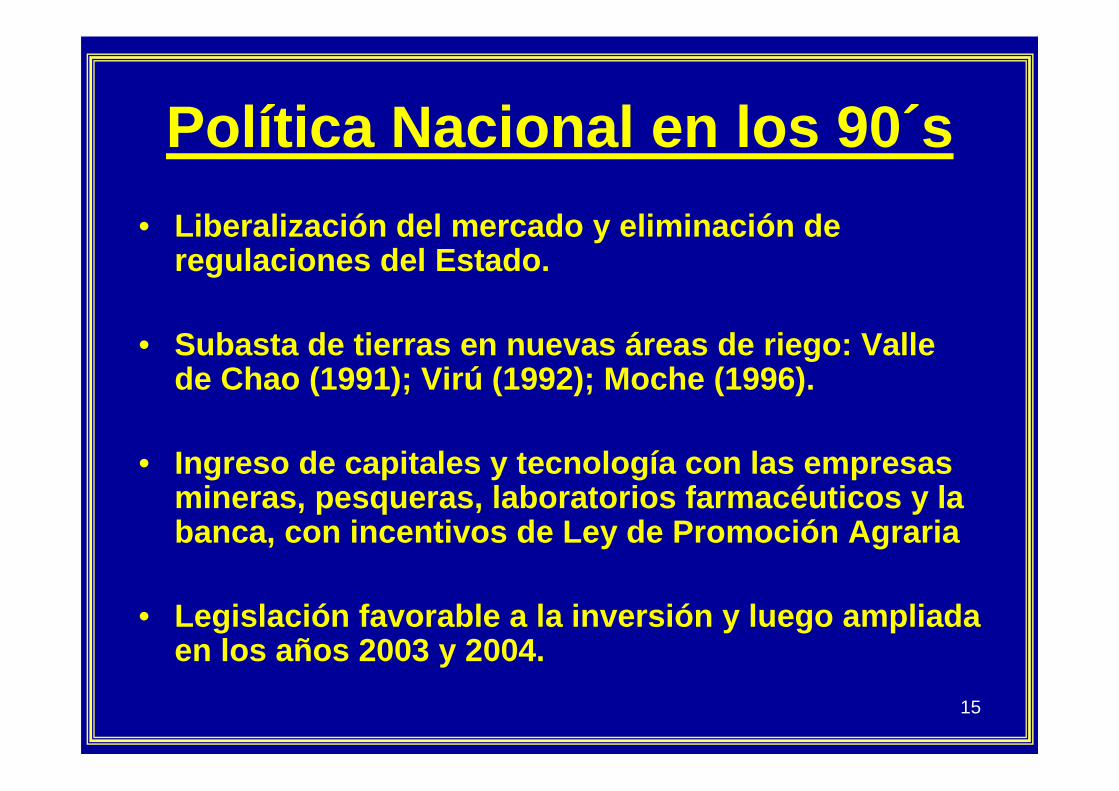

Política Nacional en los 90´s

• Liberalización del mercado y eliminación de regulaciones del Estado.

• Subasta de tierras en nuevas áreas de riego: Valle de Chao (1991); Virú (1992); Moche (1996).

• Ingreso de capitales y tecnología con las empresas mineras, pesqueras, laboratorios farmacéuticos y la banca, con incentivos de Ley de Promoción Agraria

• Legislación favorable a la inversión y luego amplia da en los años 2003 y 2004.

16

Sector Público

• Ministerio de Agricultura– SENASA (1992)

• PROMPEX (1996)– Organización de Asociaciones– Contratación de Gerentes– Programa Exporta Calidad– Inocuidad

• Organismos Internacionales– AID y Unión Europea

17

Sector Privado

• Asociación de Agricultores de Ica.• ADEX (1973), con Centro de Capacitación en

Comercio Internacional (1989)• Instituto Peruano del Espárrago (1998,

ampliado a Alcachofa y Páprika).• Frío Aéreo (1998)• PROCITRUS (1997), PROHASS, PROVID, etc.• Asociación de Gremios Productores y

Agroexportadores del Perú-AGAP (2003)• AMPEX

18

Sector Privado (2)

• Desarrollo en:– Cámaras de frío

– Plantas de procesamiento y empaque– Metal mecánica descentralizada

– Envases y embalaje– Riego tecnificado

– Movilización y uso de estiércol

19

ATDEA y SGS

• Ley de Preferencias Comerciales Andinas - ATDEA = Arancel Cero

• European Union´s Generalized Systemof Preferences = Arancel Cero

• Apertura sanitaria de USA para cítricos y paltas.

20

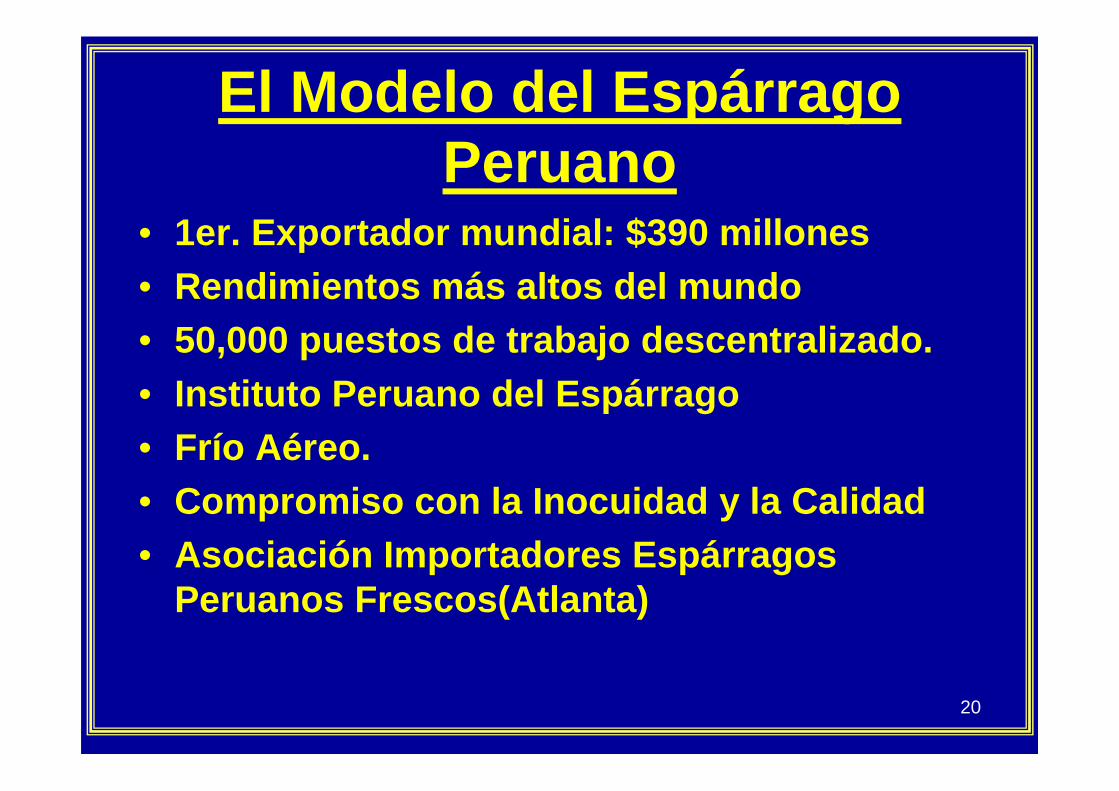

El Modelo del EspárragoPeruano

• 1er. Exportador mundial: $390 millones• Rendimientos más altos del mundo• 50,000 puestos de trabajo descentralizado.• Instituto Peruano del Espárrago• Frío Aéreo. • Compromiso con la Inocuidad y la Calidad• Asociación Importadores Espárragos

Peruanos Frescos(Atlanta)

21

El Modelo del EspárragoPeruano

• Mecanismo de Concertación: Agricultores, Industriales y Estado.

• Normas Técnicas Peruanas• Buenas Prácticas Agrícolas y de

Manufactura• Responsabilidad Social• Capacitación de trabajadores

Protección de agua, suelo y aire

22

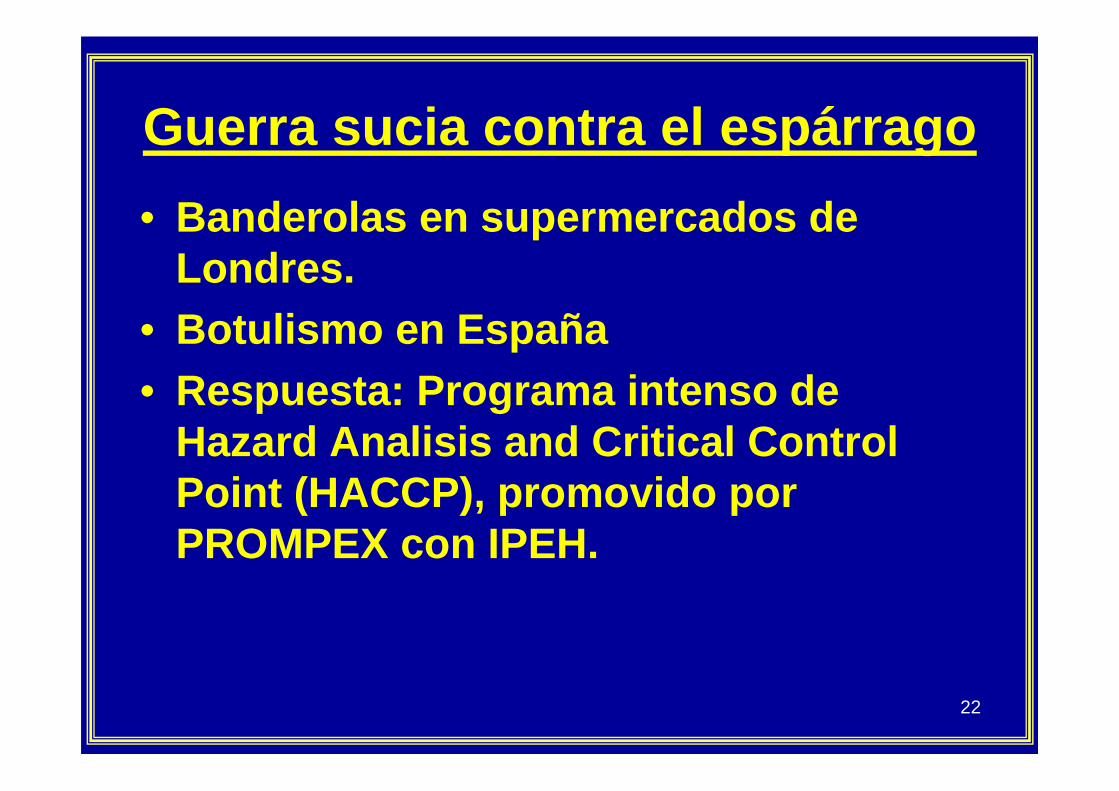

Guerra sucia contra el espárrago

• Banderolas en supermercados de Londres.

• Botulismo en España• Respuesta: Programa intenso de

Hazard Analisis and Critical Control Point (HACCP), promovido por PROMPEX con IPEH.

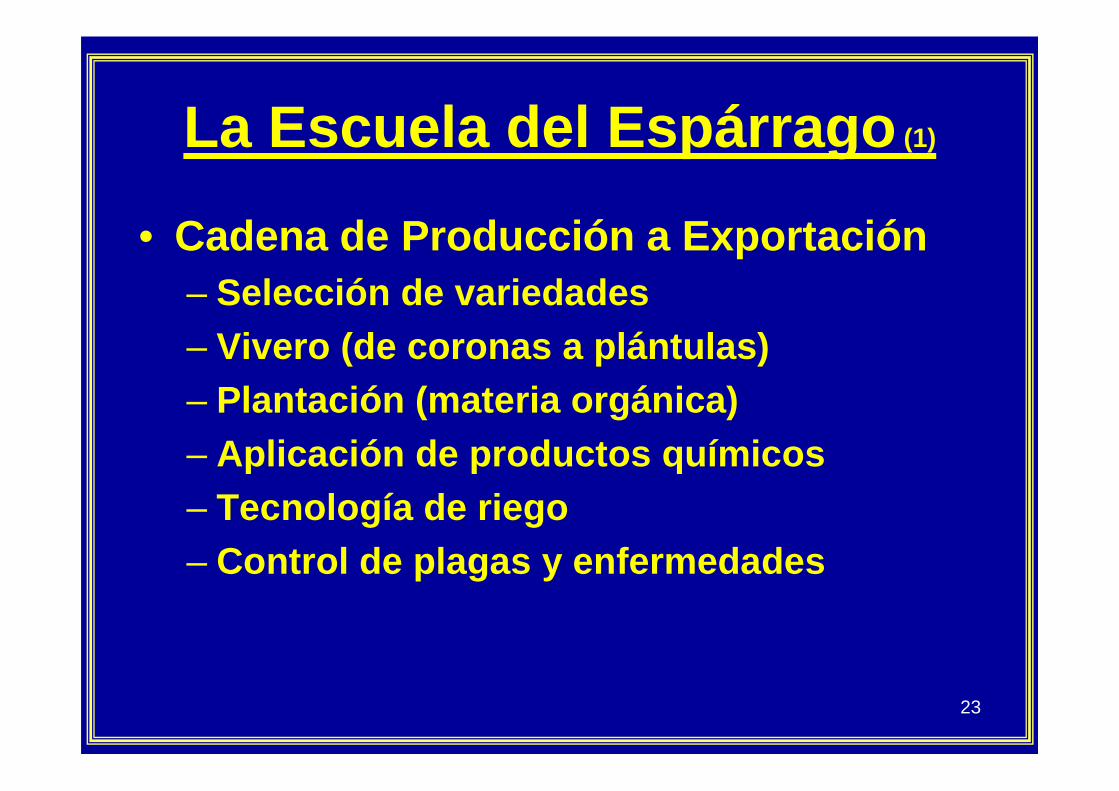

23

La Escuela del Espárrago (1)

• Cadena de Producción a Exportación– Selección de variedades– Vivero (de coronas a plántulas)– Plantación (materia orgánica)– Aplicación de productos químicos– Tecnología de riego– Control de plagas y enfermedades

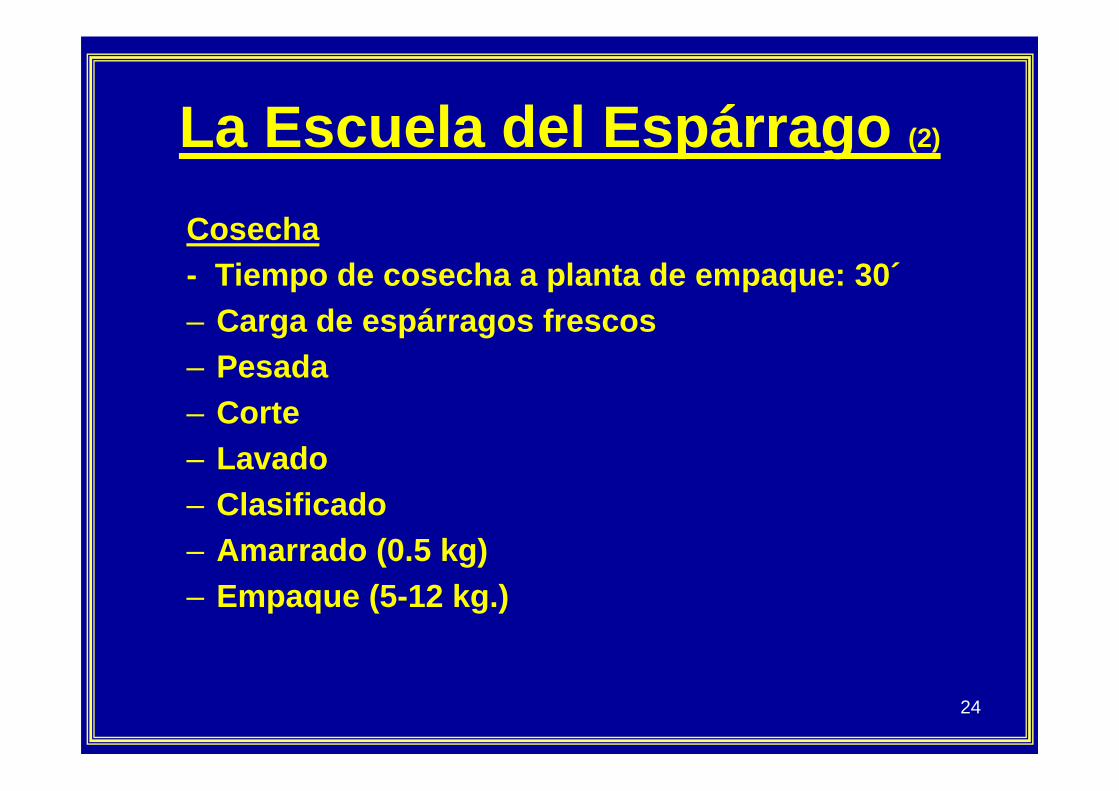

24

La Escuela del Espárrago (2)

Cosecha- Tiempo de cosecha a planta de empaque: 30´– Carga de espárragos frescos– Pesada– Corte– Lavado– Clasificado– Amarrado (0.5 kg)– Empaque (5-12 kg.)

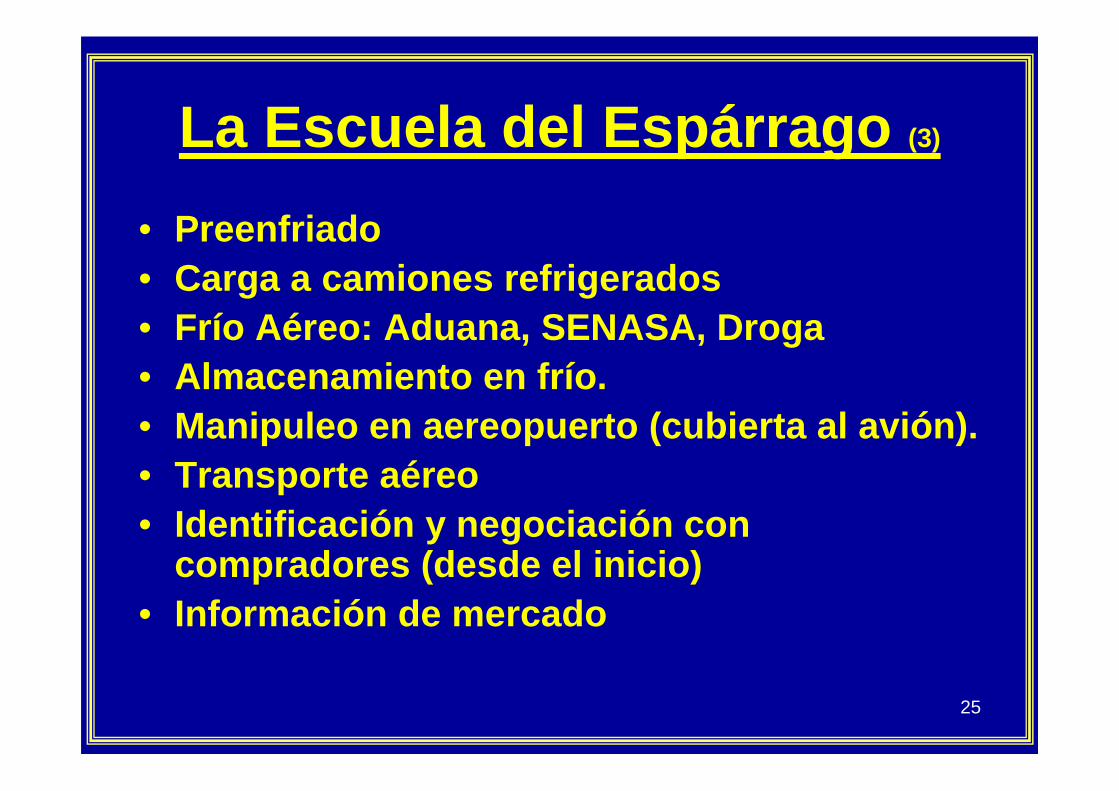

25

La Escuela del Espárrago (3)

• Preenfriado• Carga a camiones refrigerados• Frío Aéreo: Aduana, SENASA, Droga• Almacenamiento en frío.• Manipuleo en aereopuerto (cubierta al avión).• Transporte aéreo• Identificación y negociación con

compradores (desde el inicio)• Información de mercado

26

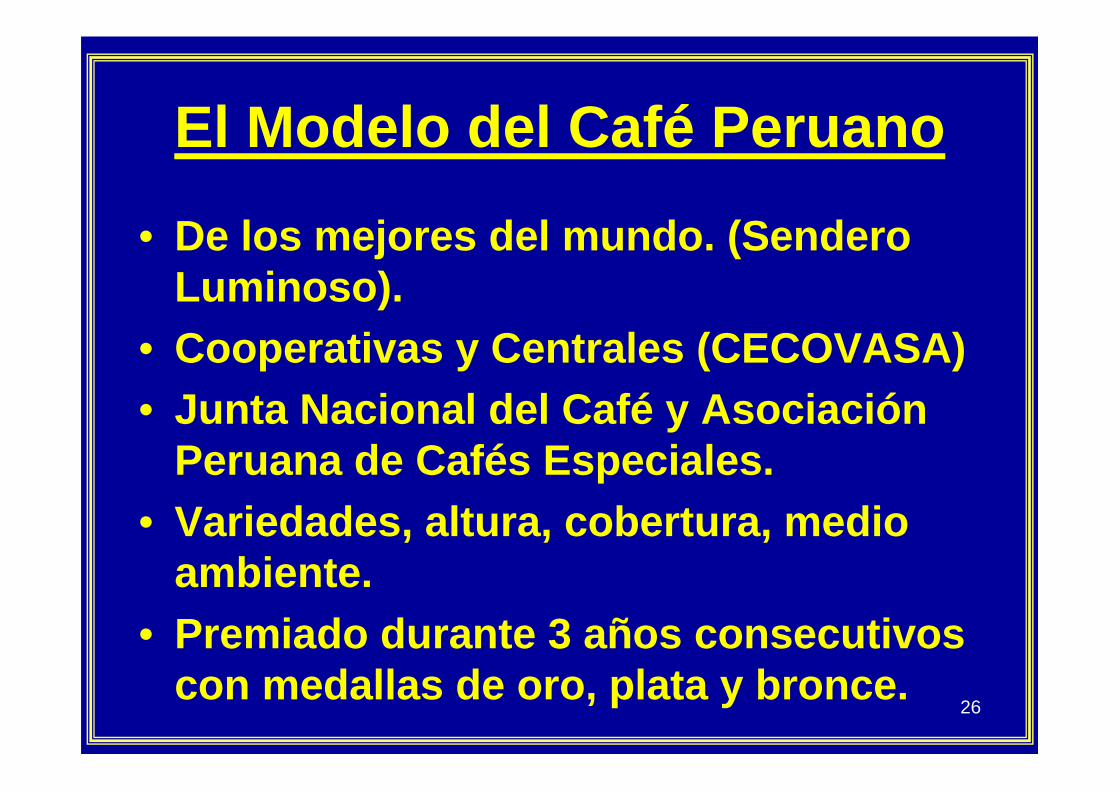

El Modelo del Café Peruano

• De los mejores del mundo. (SenderoLuminoso).

• Cooperativas y Centrales (CECOVASA)• Junta Nacional del Café y Asociación

Peruana de Cafés Especiales.• Variedades, altura, cobertura, medio

ambiente.• Premiado durante 3 años consecutivos

con medallas de oro, plata y bronce.

27

Otros Modelos Peruanos

• APEMAX• PRONATUR• Consorcio de Productores de Frutas• CEPICAFE

• Asociatividad, Innovación, Calidad

28

Resumen del Por Qué

• Política económica a partir de los 90´s.• Trabajo de PROMPEX a partir de 1996

– Relaciones con sector privado y público.– Promoción de la asociatividad.– Contratación de Gerentes.– Promoción de la calidad e inocuidad.– Organización para Ferias

• Características geográficas.• La Escuela del Espárrago y los modelos.• Mejoras en tecnología e incorporación de

nuevas empresas.– Diversificación en productos y mercados– “Saber hacer” logrado por los peruanos.

29

Limitaciones para el crecimiento

• Disponibilidad de agua.• Precio del petróleo.• Logística, en general. • Transporte

– Puertos – Aereopuertos– Carreteras

• Riesgos de excesos en la oferta (según ADEX)– Cebolla: 3,500 contenedores– Páprika: 8,000 Has.– Mango: 90,000 TM

• Elasticidad de la demanda; costos (fijos) de comerci alización; exportadores “golondrinos”.

30

Por qué van a seguir creciendo las agroexportaciones?

• Productos Orgánicos: Café, Banano, Espárrago• Industria forestal• Productividad y calidad del Café• Fibra de Alpaca y Algodón de colores• Tintes y colorantes• Tara y Cochinilla• Maca, Uña de Gato• Nutracéuticos: Quinua, Kiwicha, Cañihua, Algarroba, C amu-

Camu y mezclas de harinas nutritivas.• Acuicultura: Paiche, Gamitana, Trucha• Hierbas medicinales y aromáticas • Choclo americano• Papas nativas

31

32

33

34

Orientación al Valor Agregado

• Pulpas• Jugos y néctares (naturales y mezclados)• Harinas (mezcladas con granos andinos)• Mermeladas (especiales y mezcladas)• Licores (Pisco y exóticos)• Shochu (licor japonés de Camote)• Aceites• Puré de Papa Amarilla• Chocolates• Maderas y muebles

35

Invertir en el Perú

• Estamos invitados a invertir en el Perúpara seguir incrementando las agroexportaciones y el desarrollo de la industria forestal y la acuicultura y gozar de la elevada rentabilidad de estas inversiones .

36

Muchas Gracias!

37

38

Leyes complementarias• Ley Nº 26505 del 18/07/1995 , "Ley de la Inversión

Privada en el Desarrollo de las actividades económicas en las tierras del territorio nacional y de las comunidades campesinas y nativas.

• Ley Nº 28059, del 18/07/2003, "Ley Marco de Promoción de la inversión descentralizada“

• RM Nº 0498-2003-AG del 09/06/2003 que contribuye a mejorar la rentabilidad y competitividad de la agricultura bajo riego.

• RM Nº 0082-2004-AG, del 28/01/2004, "EStrategiaNacional para la gestión de los Recursos Hídricos Continentales del Perú.

39

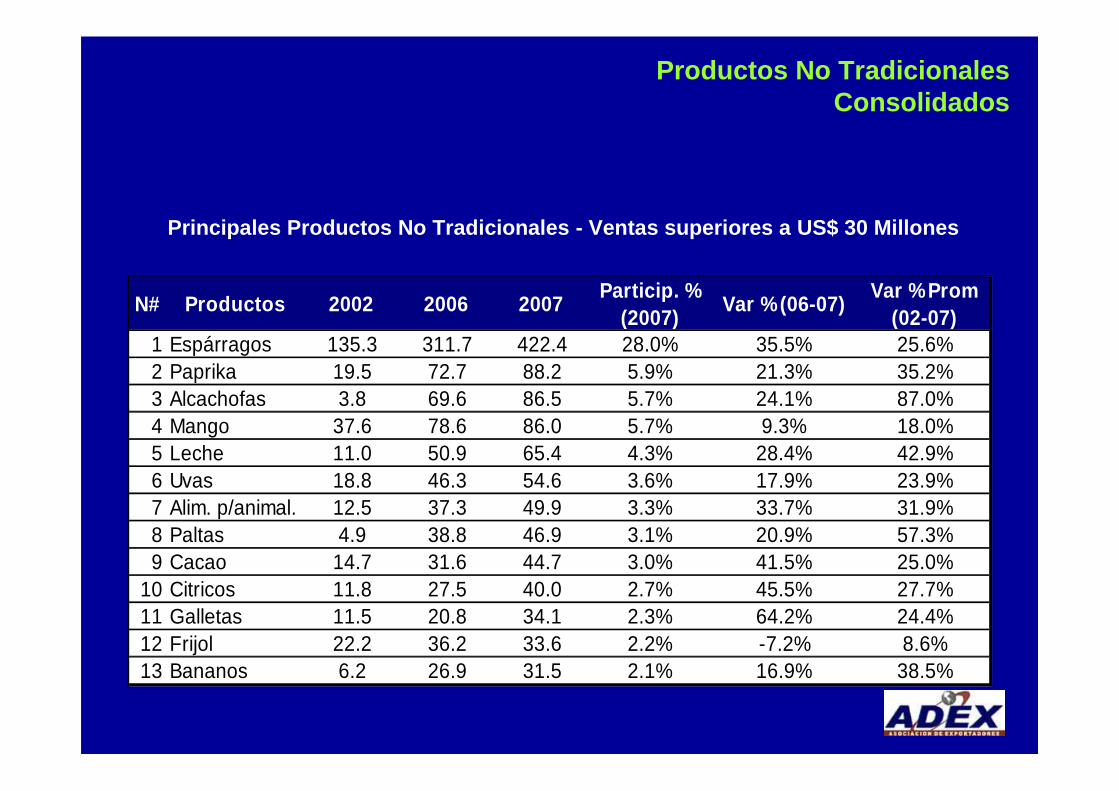

Productos No Tradicionales Consolidados

Principales Productos No Tradicionales - Ventas supe riores a US$ 30 Millones

Fuente: SUNAT-Aduanas / Elaboración: ADEX

13 productos no tradicionales superan los US$ 30 mi llones de exportaciones anuales.En su conjunto representan el 72% de las Exportacio nes No Tradicionales

I. Balance Comercial

N# Productos 2002 2006 2007Particip. %

(2007)Var % (06-07)

Var % Prom (02-07)

1 Espárragos 135.3 311.7 422.4 28.0% 35.5% 25.6%2 Paprika 19.5 72.7 88.2 5.9% 21.3% 35.2%3 Alcachofas 3.8 69.6 86.5 5.7% 24.1% 87.0%4 Mango 37.6 78.6 86.0 5.7% 9.3% 18.0%5 Leche 11.0 50.9 65.4 4.3% 28.4% 42.9%6 Uvas 18.8 46.3 54.6 3.6% 17.9% 23.9%7 Alim. p/animal. 12.5 37.3 49.9 3.3% 33.7% 31.9%8 Paltas 4.9 38.8 46.9 3.1% 20.9% 57.3%9 Cacao 14.7 31.6 44.7 3.0% 41.5% 25.0%

10 Citricos 11.8 27.5 40.0 2.7% 45.5% 27.7%11 Galletas 11.5 20.8 34.1 2.3% 64.2% 24.4%12 Frijol 22.2 36.2 33.6 2.2% -7.2% 8.6%13 Bananos 6.2 26.9 31.5 2.1% 16.9% 38.5%

40

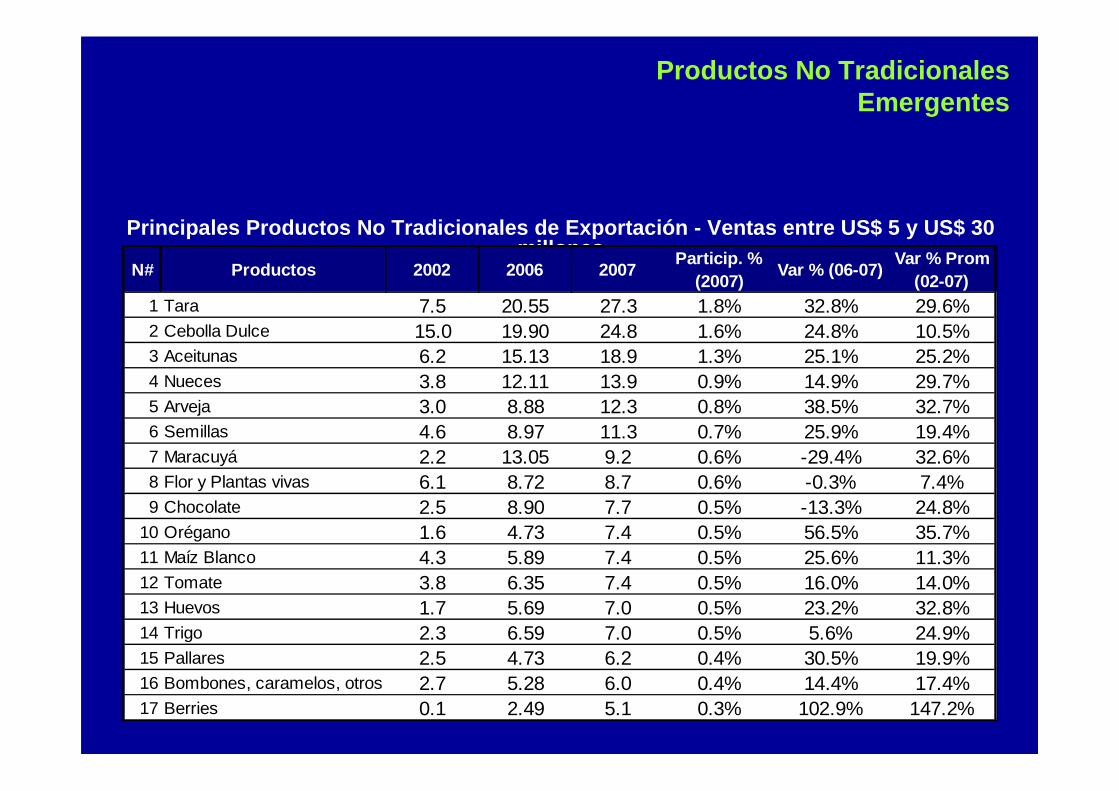

Fuente: SUNAT-Aduanas / Elaboración: ADEX

Berries y orégano lideran este segundo grupo de prod uctos. Estos 17 productosrepresentan el 12.45% de los No Tradicionales

Principales Productos No Tradicionales de Exportaci ón - Ventas entre US$ 5 y US$ 30 millones

I. Balance Comercial

Productos No Tradicionales Emergentes

N# Productos 2002 2006 2007Particip. %

(2007)Var % (06-07)

Var % Prom (02-07)

1 Tara 7.5 20.55 27.3 1.8% 32.8% 29.6%2 Cebolla Dulce 15.0 19.90 24.8 1.6% 24.8% 10.5%3 Aceitunas 6.2 15.13 18.9 1.3% 25.1% 25.2%4 Nueces 3.8 12.11 13.9 0.9% 14.9% 29.7%5 Arveja 3.0 8.88 12.3 0.8% 38.5% 32.7%6 Semillas 4.6 8.97 11.3 0.7% 25.9% 19.4%7 Maracuyá 2.2 13.05 9.2 0.6% -29.4% 32.6%8 Flor y Plantas vivas 6.1 8.72 8.7 0.6% -0.3% 7.4%9 Chocolate 2.5 8.90 7.7 0.5% -13.3% 24.8%

10 Orégano 1.6 4.73 7.4 0.5% 56.5% 35.7%11 Maíz Blanco 4.3 5.89 7.4 0.5% 25.6% 11.3%12 Tomate 3.8 6.35 7.4 0.5% 16.0% 14.0%13 Huevos 1.7 5.69 7.0 0.5% 23.2% 32.8%14 Trigo 2.3 6.59 7.0 0.5% 5.6% 24.9%15 Pallares 2.5 4.73 6.2 0.4% 30.5% 19.9%16 Bombones, caramelos, otros 2.7 5.28 6.0 0.4% 14.4% 17.4%17 Berries 0.1 2.49 5.1 0.3% 102.9% 147.2%

41

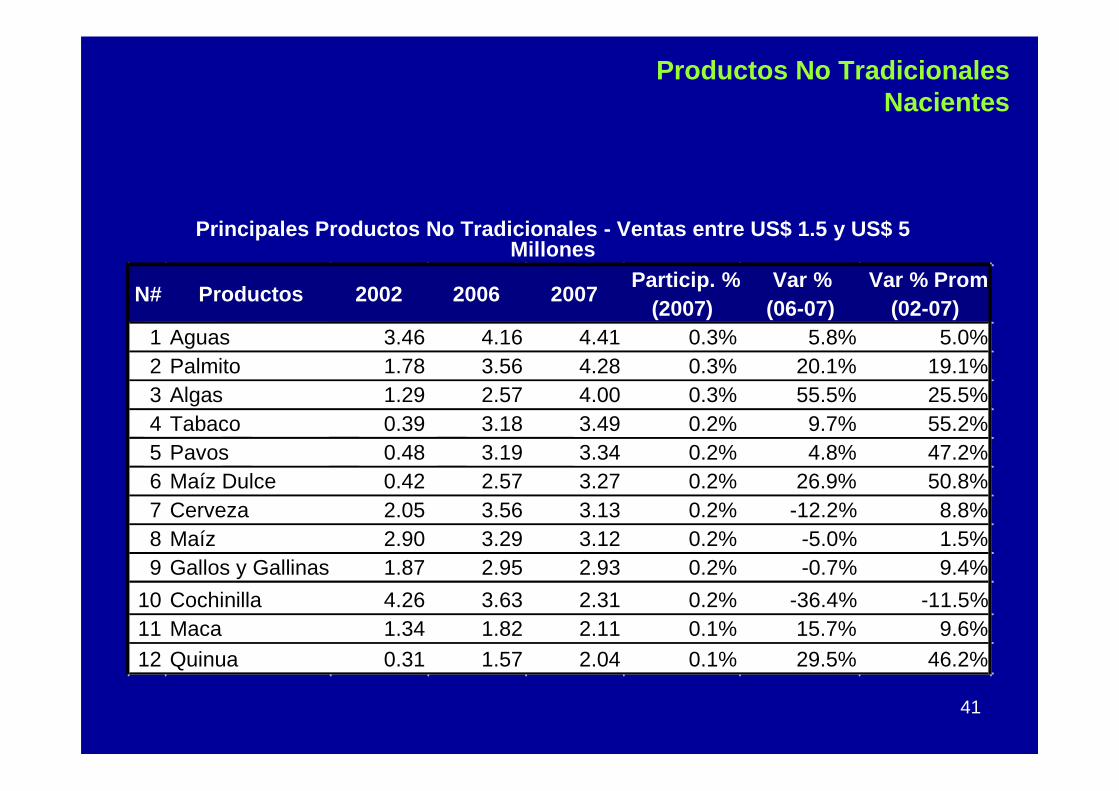

Productos No Tradicionales Nacientes

Fuente: SUNAT-Aduanas / Elaboración: ADEX

En el grupo de productos emergentes destacan la exp ortación de tabaco, maí z dulce, pavos y quinua . 12 productos que representan el 2.67% de l total de No Tradicionales

Principales Productos No Tradicionales - Ventas entr e US$ 1.5 y US$ 5 Millones

I. Balance Comercial

N# Productos 2002 2006 2007Particip. %

(2007)Var %

(06-07)Var % Prom

(02-07)1 Aguas 3.46 4.16 4.41 0.3% 5.8% 5.0%2 Palmito 1.78 3.56 4.28 0.3% 20.1% 19.1%3 Algas 1.29 2.57 4.00 0.3% 55.5% 25.5%4 Tabaco 0.39 3.18 3.49 0.2% 9.7% 55.2%5 Pavos 0.48 3.19 3.34 0.2% 4.8% 47.2%6 Maíz Dulce 0.42 2.57 3.27 0.2% 26.9% 50.8%7 Cerveza 2.05 3.56 3.13 0.2% -12.2% 8.8%8 Maíz 2.90 3.29 3.12 0.2% -5.0% 1.5%9 Gallos y Gallinas 1.87 2.95 2.93 0.2% -0.7% 9.4%

10 Cochinilla 4.26 3.63 2.31 0.2% -36.4% -11.5%11 Maca 1.34 1.82 2.11 0.1% 15.7% 9.6%12 Quinua 0.31 1.57 2.04 0.1% 29.5% 46.2%

42

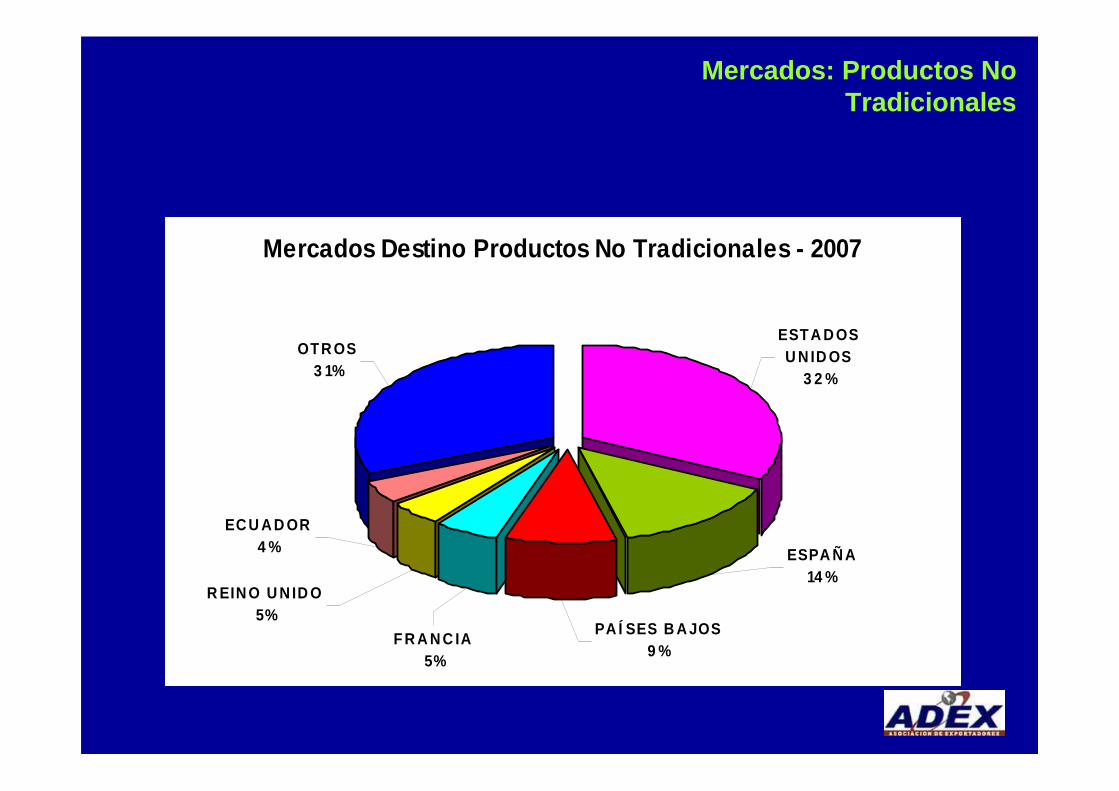

Mercados: Productos No Tradicionales

En el año 2002, los productos no tradicionales se e xportaban a 67 países y en el 2007 a 113. Incremento del 68.7%

I. Balance Comercial

Fuente: SUNAT-Aduanas / Elaboración: ADEX

Mercados Destino Productos No Tradicionales - 2007

ESPA Ñ A14 %

PA Í SES B A JOS9 %

F R A N C IA5%

R EIN O U N ID O5%

EC U A D OR4 %

OTR OS3 1%

ESTA D OS U N ID OS

3 2 %

43

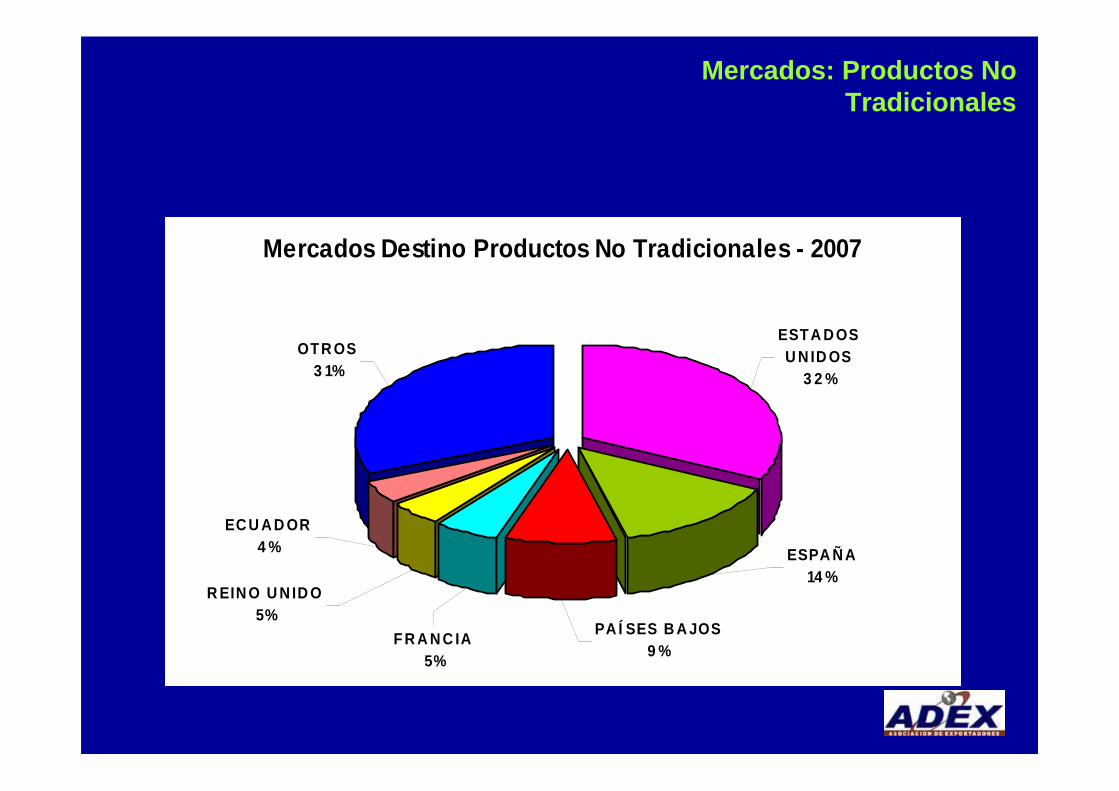

Mercados: Productos No Tradicionales

En el año 2002, los productos no tradicionales se e xportaban a 67 países y en el 2007 a 113. Incremento del 68.7%

I. Balance Comercial

Fuente: SUNAT-Aduanas / Elaboración: ADEX

Mercados Destino Productos No Tradicionales - 2007

ESPA Ñ A14 %

PA Í SES B A JOS9 %

F R A N C IA5%

R EIN O U N ID O5%

EC U A D OR4 %

OTR OS3 1%

ESTA D OS U N ID OS

3 2 %