Idiomas

Páginas

Jurídico

1. CONTEXTO....................................................................................................................3

2. RESULTADOSDURANTEELPRIMERSEMESTRE2017...................................................4

3. EXPECTATIVASPARAELSEGUNDOTRIMESTREDE2017..............................................7

4. CONCLUSIONES...........................................................................................................10

3

BOLETÍNDEOPINIÓNEMPRESARIAL#001:ENCUESTARITMOEMPRESARIAL,SEGUNDOSEMESTREDE2017

1. CONTEXTO

La Encuesta Ritmo Empresarial-ERE, es una encuesta de opinión realizada entre losempresarios afiliados a la Cámara de Comercio, la cual fue desarrolladametodológicamente por la Cámara de Comercio de Cali en el primer semestre del año2014.Estaencuestaserealizasemestralmenteconelobjetivodehacerseguimientoalacoyunturaeconómicayempresarialdelasregionesenlasqueseencuentranlascámarasdecomercioqueaplicanlaencuesta.

Hastalaaplicaciónanterior,hicieronpartedeesteestudiolassietecámarasdecomerciodel Valle del Cauca (Cali, Buenaventura, Tuluá, Cartago, Palmira, Buga y Sevilla) y laCámara de Comercio del Cauca. Para el segundo semestre del año 2017, la Cámara deComerciodePereirayladeManizalessesumaronaestainiciativaqueahoraesunadelasencuestas de opinión empresarial más representativas del occidente colombiano,midiendo el ritmo económico y empresarial en cuatro departamentos mediante 2.564encuestas realizadas telefónicamentea lospropietarios,gerentesoencargadosdeláreafinancieradelasempresasafiliadasenlas10cámarasdecomercioparticipantes.

Las encuestas se realizaron entre el 31 de Julio y el 4 de Agosto vía telefónica, conaplicación de un cuestionario estructurado de 12 preguntas, entre los propietarios ogerentes de las empresas afiliadas a las 10 cámaras de comercio que participan delestudio;288deestasencuestasseaplicaronentreloscomerciantesafiliadosalaCámaradeComerciodePereira.

Laencuestapreguntasa los comerciantes sobreeldesempeñode susventas,empleoeinversionesduranteelprimer semestrede2017,en relación conel semestreanterior yademáspreguntapor lasprincipalesdificultadesexperimentadasenelmismoperíodoypor lasperspectivasdevariaciónenniveldeactividadeconómicade laregión,asícomolasexpectativasdeventas,inversionesyempleoparaelsemestrequecomienza.

EnelcasodePereiraestamediciónserealizóporprimeravezysecontinuarárealizandosemestralmentegraciasalacuerdoentre lascámarasdecomerciodeCaliyPereira,elcual fue propuesto por los presidentes de ambas cámaras y materializado desde lasáreasdeinvestigacioneseconómicasdelasdosentidades.

4

2. RESULTADOSDURANTEELPRIMERSEMESTRE2017

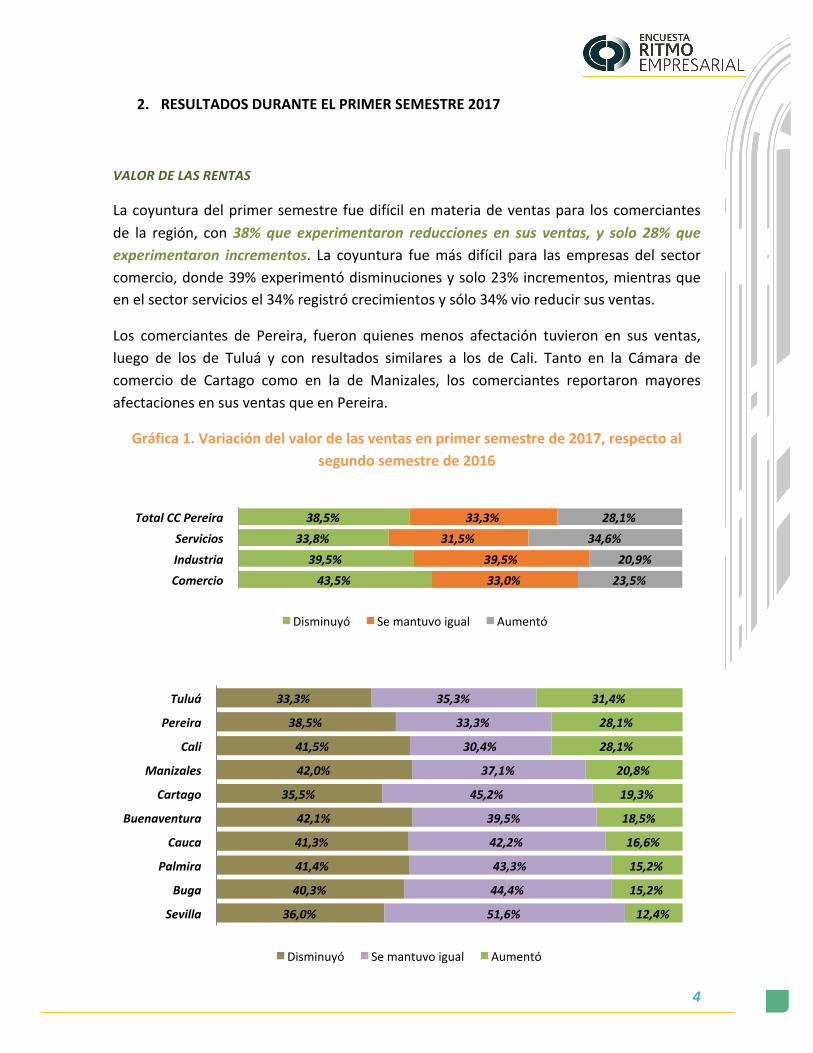

VALORDELASRENTAS

Lacoyunturadelprimersemestrefuedifícilenmateriadeventaspara loscomerciantesde la región, con38%que experimentaron reducciones en sus ventas, y solo 28%queexperimentaron incrementos. La coyuntura fuemás difícil para las empresas del sectorcomercio,donde39%experimentódisminucionesysolo23%incrementos,mientrasqueenelsectorserviciosel34%registrócrecimientosysólo34%vioreducirsusventas.

Los comerciantes de Pereira, fueron quienesmenos afectación tuvieron en sus ventas,luego de los de Tuluá y con resultados similares a los de Cali. Tanto en la Cámara decomercio de Cartago como en la de Manizales, los comerciantes reportaron mayoresafectacionesensusventasqueenPereira.

Gráfica1.Variacióndelvalordelasventasenprimersemestrede2017,respectoalsegundosemestrede2016

33,3%

38,5%

41,5%

42,0%

35,5%

42,1%

41,3%

41,4%

40,3%

36,0%

35,3%

33,3%

30,4%

37,1%

45,2%

39,5%

42,2%

43,3%

44,4%

51,6%

31,4%

28,1%

28,1%

20,8%

19,3%

18,5%

16,6%

15,2%

15,2%

12,4%

Tuluá

Pereira

Cali

Manizales

Cartago

Buenaventura

Cauca

Palmira

Buga

Sevilla

Disminuyó Semantuvoigual Aumentó

43,5%39,5%

33,8%38,5%

33,0%39,5%

31,5%33,3%

23,5%20,9%

34,6%28,1%

ComercioIndustriaServicios

TotalCCPereira

Disminuyó Semantuvoigual Aumentó

5

NÚMERODETRABAJADORES

ElbalancedetrabajadoressegúnlosempresariosdePereirafueneutro,yaque18%delosempresarios disminuyeron en el número de trabajadores mientras que otro 18%manifestó haber aumentado el número de colaboradores. La actividad con mayorproporcióndeempresascondisminuciónfuelaindustria,mientrasque,delotroladoenServicios se registró lamayor proporción de empresas que incrementaron su grupo decolaboradores.

Gráfica2.Variacióndelnúmerodetrabajadoresenprimersemestrede2017,respectoalsegundosemestrede2016

14,8%

23,3%

18,5%

17,7%

70,4%

67,4%

58,5%

64,6%

14,8%

9,3%

23,1%

17,7%

Comercio

Industria

Servicios

TotalCCPereira

Disminuyó Semantuvoigual Aumentó

26,2%

17,7%

16,0%

16,4%

22,5%

15,7%

22,8%

23,8%

13,2%

18,0%

55,5%

64,6%

71,7%

71,8%

65,7%

73,5%

67,5%

68,6%

79,8%

75,2%

18,3%

17,7%

12,4%

11,8%

11,8%

10,8%

9,7%

7,6%

7,0%

6,8%

Cali

Pereira

Manizales

Buenaventura

Tuluá

Cartago

Cauca

Palmira

Buga

Sevilla

Disminuyó Semantuvoigual Aumentó

6

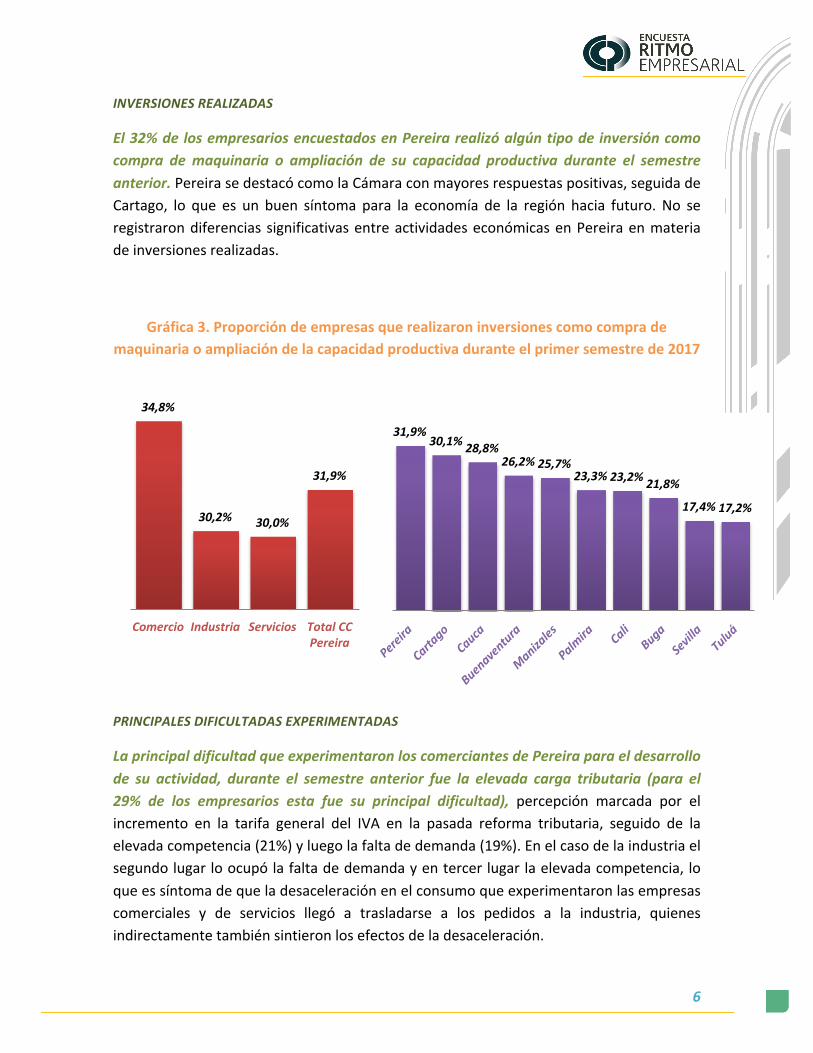

INVERSIONESREALIZADAS

El32%delosempresariosencuestadosenPereirarealizóalgúntipodeinversióncomocompra demaquinaria o ampliación de su capacidad productiva durante el semestreanterior.PereirasedestacócomolaCámaraconmayoresrespuestaspositivas,seguidadeCartago, lo que es un buen síntoma para la economía de la región hacia futuro. No seregistrarondiferenciassignificativasentreactividadeseconómicasenPereiraenmateriadeinversionesrealizadas.

Gráfica3.Proporcióndeempresasquerealizaroninversionescomocomprademaquinariaoampliacióndelacapacidadproductivaduranteelprimersemestrede2017

PRINCIPALESDIFICULTADASEXPERIMENTADAS

LaprincipaldificultadqueexperimentaronloscomerciantesdePereiraparaeldesarrollode su actividad, durante el semestre anterior fue la elevada carga tributaria (para el29% de los empresarios esta fue su principal dificultad), percepción marcada por elincremento en la tarifa general del IVA en la pasada reforma tributaria, seguido de laelevadacompetencia(21%)yluegolafaltadedemanda(19%).Enelcasodelaindustriaelsegundolugarloocupólafaltadedemandayentercerlugarlaelevadacompetencia,loqueessíntomadequeladesaceleraciónenelconsumoqueexperimentaronlasempresascomerciales y de servicios llegó a trasladarse a los pedidos a la industria, quienesindirectamentetambiénsintieronlosefectosdeladesaceleración.

34,8%

30,2% 30,0%

31,9%

Comercio Industria Servicios TotalCCPereira

31,9%30,1%28,8%

26,2%25,7%23,3%23,2%21,8%

17,4%17,2%

7

Gráfica4.Proporcióndeempresasquerealizaroninversionescomocomprademaquinariaoampliacióndelacapacidadproductivaduranteelprimersemestrede2017

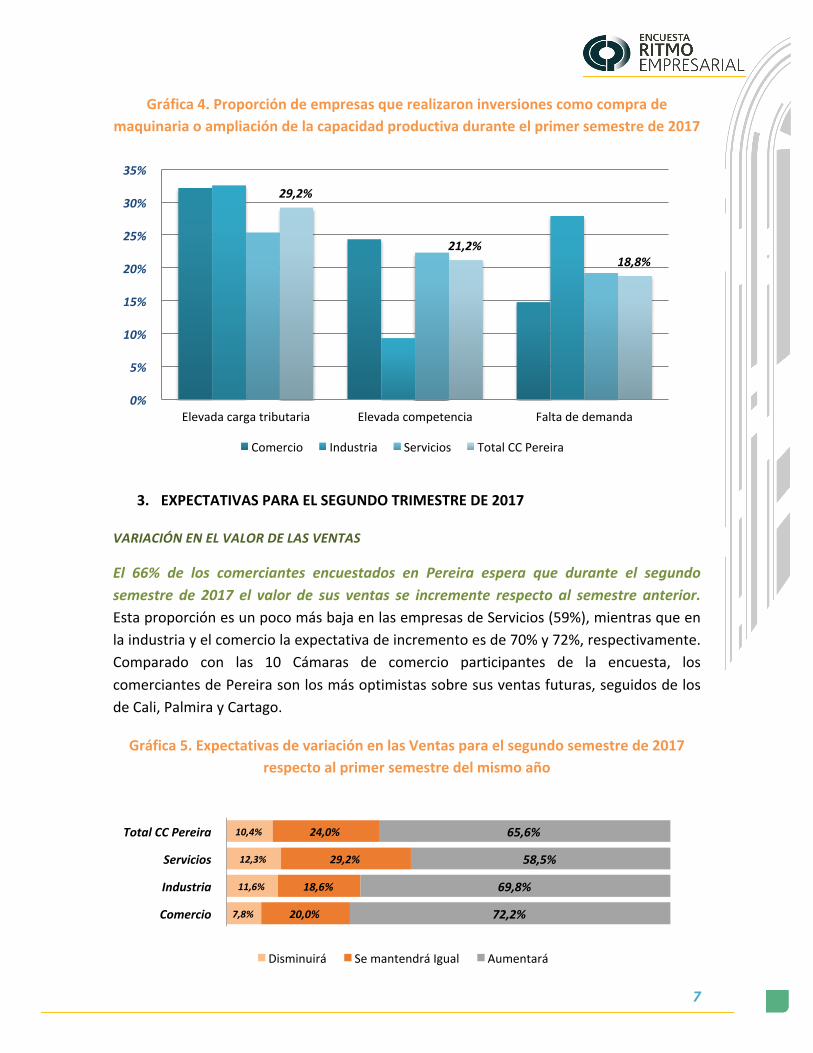

3. EXPECTATIVASPARAELSEGUNDOTRIMESTREDE2017

VARIACIÓNENELVALORDELASVENTAS

El 66% de los comerciantes encuestados en Pereira espera que durante el segundosemestre de 2017 el valor de sus ventas se incremente respecto al semestre anterior.EstaproporciónesunpocomásbajaenlasempresasdeServicios(59%),mientrasqueenlaindustriayelcomerciolaexpectativadeincrementoesde70%y72%,respectivamente.Comparado con las 10 Cámaras de comercio participantes de la encuesta, loscomerciantesdePereirasonlosmásoptimistassobresusventasfuturas,seguidosdelosdeCali,PalmirayCartago.

Gráfica5.ExpectativasdevariaciónenlasVentasparaelsegundosemestrede2017respectoalprimersemestredelmismoaño

29,2%

21,2%18,8%

0%

5%

10%

15%

20%

25%

30%

35%

Elevadacargatributaria Elevadacompetencia Faltadedemanda

Comercio Industria Servicios TotalCCPereira

7,8%

11,6%

12,3%

10,4%

20,0%

18,6%

29,2%

24,0%

72,2%

69,8%

58,5%

65,6%

Comercio

Industria

Servicios

TotalCCPereira

Disminuirá SemantendráIgual Aumentará

8

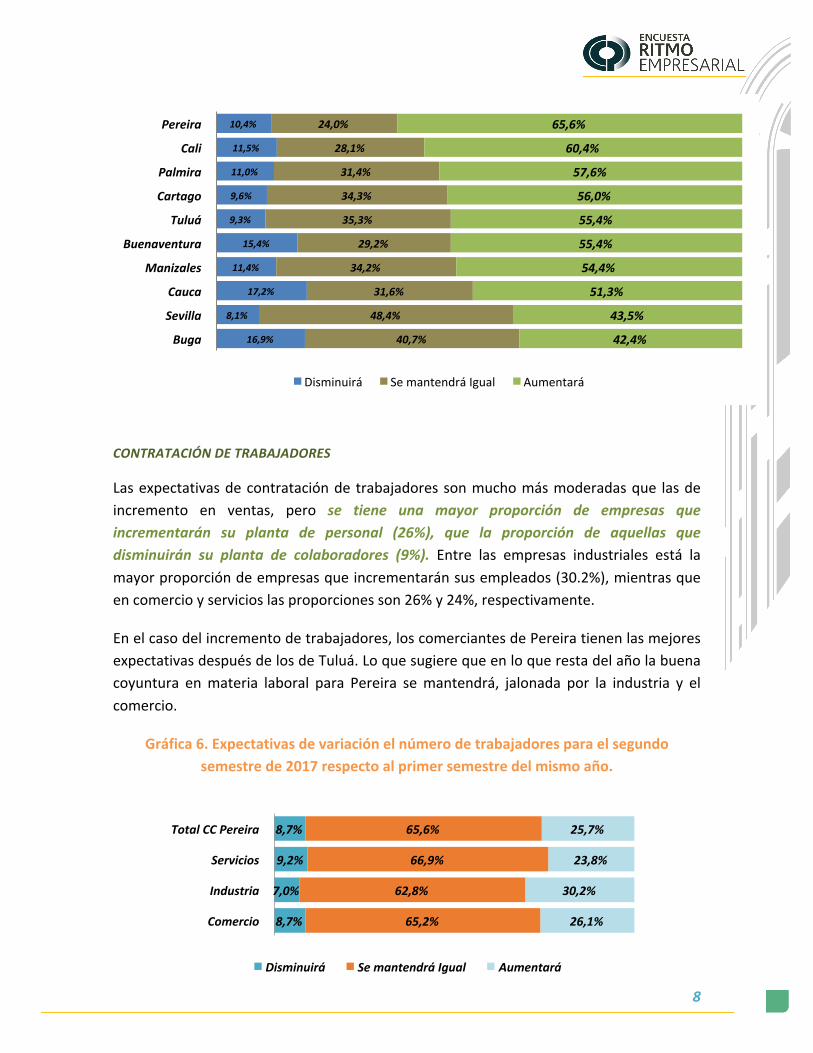

CONTRATACIÓNDETRABAJADORES

Lasexpectativasdecontratacióndetrabajadoressonmuchomásmoderadasque lasdeincremento en ventas, pero se tiene una mayor proporción de empresas queincrementarán su planta de personal (26%), que la proporción de aquellas quedisminuirán su planta de colaboradores (9%). Entre las empresas industriales está lamayorproporcióndeempresasqueincrementaránsusempleados(30.2%),mientrasqueencomercioyservicioslasproporcionesson26%y24%,respectivamente.

Enelcasodelincrementodetrabajadores,loscomerciantesdePereiratienenlasmejoresexpectativasdespuésdelosdeTuluá.Loquesugierequeenloquerestadelañolabuenacoyuntura enmateria laboral para Pereira semantendrá, jalonada por la industria y elcomercio.

Gráfica6.Expectativasdevariaciónelnúmerodetrabajadoresparaelsegundosemestrede2017respectoalprimersemestredelmismoaño.

8,7%

7,0%

9,2%

8,7%

65,2%

62,8%

66,9%

65,6%

26,1%

30,2%

23,8%

25,7%

Comercio

Industria

Servicios

TotalCCPereira

Disminuirá SemantendráIgual Aumentará

10,4%

11,5%

11,0%

9,6%

9,3%

15,4%

11,4%

17,2%

8,1%

16,9%

24,0%

28,1%

31,4%

34,3%

35,3%

29,2%

34,2%

31,6%

48,4%

40,7%

65,6%

60,4%

57,6%

56,0%

55,4%

55,4%

54,4%

51,3%

43,5%

42,4%

Pereira

Cali

Palmira

Cartago

Tuluá

Buenaventura

Manizales

Cauca

Sevilla

Buga

Disminuirá SemantendráIgual Aumentará

9

DESEMPEÑOECONÓMICOREGIONAL

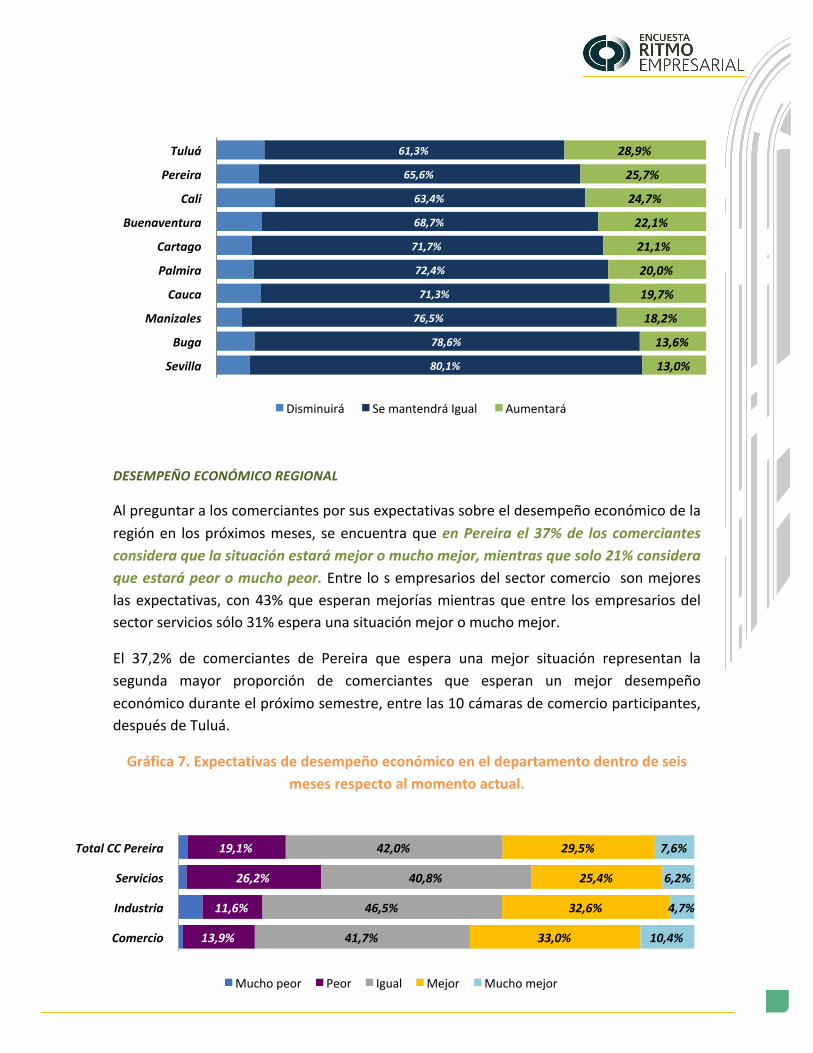

Alpreguntaraloscomerciantesporsusexpectativassobreeldesempeñoeconómicodelaregiónen lospróximosmeses, seencuentraqueenPereirael37%de loscomerciantesconsideraquelasituaciónestarámejoromuchomejor,mientrasquesolo21%consideraqueestarápeoromuchopeor.Entrelosempresariosdelsectorcomerciosonmejoreslasexpectativas, con43%queesperanmejoríasmientrasqueentre losempresariosdelsectorserviciossólo31%esperaunasituaciónmejoromuchomejor.

El 37,2% de comerciantes de Pereira que espera una mejor situación representan lasegunda mayor proporción de comerciantes que esperan un mejor desempeñoeconómicoduranteelpróximosemestre,entrelas10cámarasdecomercioparticipantes,despuésdeTuluá.

Gráfica7.Expectativasdedesempeñoeconómicoeneldepartamentodentrodeseismesesrespectoalmomentoactual.

61,3%

65,6%

63,4%

68,7%

71,7%

72,4%

71,3%

76,5%

78,6%

80,1%

28,9%

25,7%

24,7%

22,1%

21,1%

20,0%

19,7%

18,2%

13,6%

13,0%

Tuluá

Pereira

Cali

Buenaventura

Cartago

Palmira

Cauca

Manizales

Buga

Sevilla

Disminuirá SemantendráIgual Aumentará

13,9%

11,6%

26,2%

19,1%

41,7%

46,5%

40,8%

42,0%

33,0%

32,6%

25,4%

29,5%

10,4%

4,7%

6,2%

7,6%

Comercio

Industria

Servicios

TotalCCPereira

Muchopeor Peor Igual Mejor Muchomejor

10

4. CONCLUSIONES

APartirdeestesemestrePereiraingresaalgrupodecámarasdecomercioquerealizanlaEncuesta Ritmo Empresarial-ERE, por lo que en adelante se dispondrá de indicadoresanticipados de actividad económica y de una gran herramienta para conocer eldesempeñoeconómicoyempresarialdelaregióntanprontosedanlosresultados.

Los resultados del primer semestre de 2017 muestran que los empresarios sintieronfuertemente el efecto de la desaceleración en el consumo interno del país durante elprimer semestre, especialmente en el comercio y la industria, mientras que en lasempresasdeservicioselefectodeladesaceleraciónfuemoderado.

Las expectativas de ventas para el segundo semestre son bastante favorables entre loscomerciantesdelaciudad(especialmenteencomercio),mientrasquelasdeaumentoenlos trabajadores son un poco más moderadas, aunque también de incremento en laocupación,jalonadoespecialmenteporlasempresasdelsectorindustrial.

LatercerapartedelosempresariosdeencuestadosenPereirarealizóinversionesduranteel semestre anterior, lo quemuestra que la dinámica económica regional presenta unbuenpanoramafuturoparalosempresarioslocales.

14,7%

19,1%

21,5%

16,4%

18,6%

21,9%

21,1%

23,4%

24,3%

23,1%

13,2%

42,0%

39,0%

48,7%

50,3%

43,8%

44,0%

40,3%

42,0%

50,5%

33,3%

29,5%

29,2%

24,9%

23,0%

28,1%

24,7%

25,0%

25,5%

20,5%

34,8%

7,6%

7,7%

7,0%

6,8%

4,8%

7,8%

6,3%

3,7%

2,9%

Tuluá

Pereira

Buenaventura

Cali

Sevilla

Palmira

Cartago

Cauca

Buga

Manizales

Muchopeor Peor Igual Mejor Muchomejor

11

Losempresariosdelsectorserviciosnosintierontantoelefectodeladesaceleraciónenelconsumoduranteelprimertrimestrecomolosdedicadosalcomercioylaindustria.Estoexplicaquesusexpectativasseanunpocomásmoderadas,peroasuvezsugierequeenesasdosactividadesseesperanajusteshaciaelterrenopositivoenloquerestadelaño.

Tantoen los resultadosdel semestre anterior, comoen las expectativasdedesempeñopara el segundo semestre del año, destacan a Pereira como la región con mejoresresultadosentrelas10cámarasdecomercioparticipantesdelestudio.LaconfianzadelosempresariosdePereiraenlaeconomíalocalsemantieneenterrenopositivo.

Top Related