Idiomas

Páginas

Jurídico

Estados Financieros

2 fabricato / informe anual 2011

Certificación del Representante Legal y del Contador de la Compañía

A los señores Accionistas de Fabricato S.A.

29 de febrero de 2012

Los suscritos Representante Legal y Contador de Fabricato S.A., certificamos que los estados financieros de la Compañía, al 31 de diciembre de 2011 y 2010, han sido fielmente tomados de los libros y que antes de ser puestos a su disposición y de terceros hemos verificado las siguientes afirmaciones contenidas en ellos:

a) Todos los activos y pasivos incluidos en los estados financieros de la Compañía al 31 de diciembre de 2011 y 2010 existen y todas las transacciones incluidas en dichos estados se han realizado durante los años terminados en esas fechas.

b) Todos los hechos económicos realizados por la Compañía, durante los años terminados el 31 de diciembre de 2011 y 2010, han sido reconocidos en los estados financieros.

c) Los activos representan probables beneficios económicos futuros (derechos) y los pasivos representan probables sacrificios económicos futuros (obligaciones), obtenidos o a cargo de la Compañía al 31 de diciembre de 2011 y 2010.

d) Todos los elementos han sido reconocidos por sus valores apropiados, de acuerdo con los principios de contabilidad generalmente aceptados en Colombia.

e) Todos los hechos económicos que afectan la Compañía han sido correctamente clasificados, descritos y revelados en los estados financieros.

Lo anterior para efectos de dar cumplimiento al artículo 37 de la Ley 222 de 1995.

Jimena Medina Portela Contadora general

Tarjeta profesional N° 67413-T

Juan Carlos Cadavid Gómez Representante Legal

3Certificaciones

Juan Carlos Cadavid Gómez Representante Legal

Certificación de Estados Financieros Ley 964 de 2005

Señores Asamblea General de Accionistas de Fabricato S.A. Medellín

EL SUSCRITO REPRESENTANTE LEGAL DE FABRICATO S.A.

CERTIFICA:

Que los estados financieros y el informe de gestión correspondientes al ejercicio 2011 no contienen vicios, imprecisiones o errores que impidan conocer la verdadera situación patrimonial o las operaciones de la Compañía.

Certifica igualmente que dichos estados financieros fueron revisados y aprobados por el Comité de Auditoría, antes de ser sometidos a consideración de la Junta Directiva y de la Asamblea General de Accionistas.

Para constancia se firma la presente certificación a los 9 días del mes de febrero de 2012.

4 fabricato / informe anual 2011

Activo NOTAS 2011 2010

Activos corrientes

Disponible 16,704 4,279

Inversiones temporales 793 40

Deudores 4 238,732 226,894

Inventarios 6 197,857 173,713

Intangibles 8 9 -

Activos diferidos 9 9,517 7,848

Total activos corrientes 463,612 412,774

Activos no corrientes

Inversiones 5 67,709 66,792

Deudores 4 22,620 23,019

Propiedades, planta y equipo, neto 7 97,521 103,162

Intangibles 8 17,442 17,442

Activos diferidos y otros activos 9 23,759 16,882

Valorizaciones 10 517,728 401,796

Total activos no corrientes 746,779 629,093

Total activos 1,210,391 1,041,867

Pasivo y Patrimonio

Pasivo

Pasivos corrientes

Obligaciones financieras 11 87,007 59,954

Proveedores 46,770 49,172

Cuentas por pagar 12 15,918 20,765

Impuestos, gravámenes y tasas 13 - 1,931

Obligaciones laborales 14 10,495 10,109

Pasivos estimados y provisiones 15 20,152 15,288

Anticipos y avances recibidos 14,947 1,539

Total pasivos corrientes 195,289 158,758

Pasivos no corrientes

Obligaciones financieras 11 16,915 13,704

Proveedores 5,893 2,840

Cuentas por pagar 12 666 8,473

Impuestos, gravámenes y tasas 13 - 9,889

Compañías vinculadas - 5,864

Obligaciones laborales 14 1,548 891

Impuesto de renta diferido 13 11,406 11,974

Pasivos estimados y provisiones 15 93,248 92,856

Total pasivos no corrientes 129,676 146,491

Total Pasivo 324,965 305,249

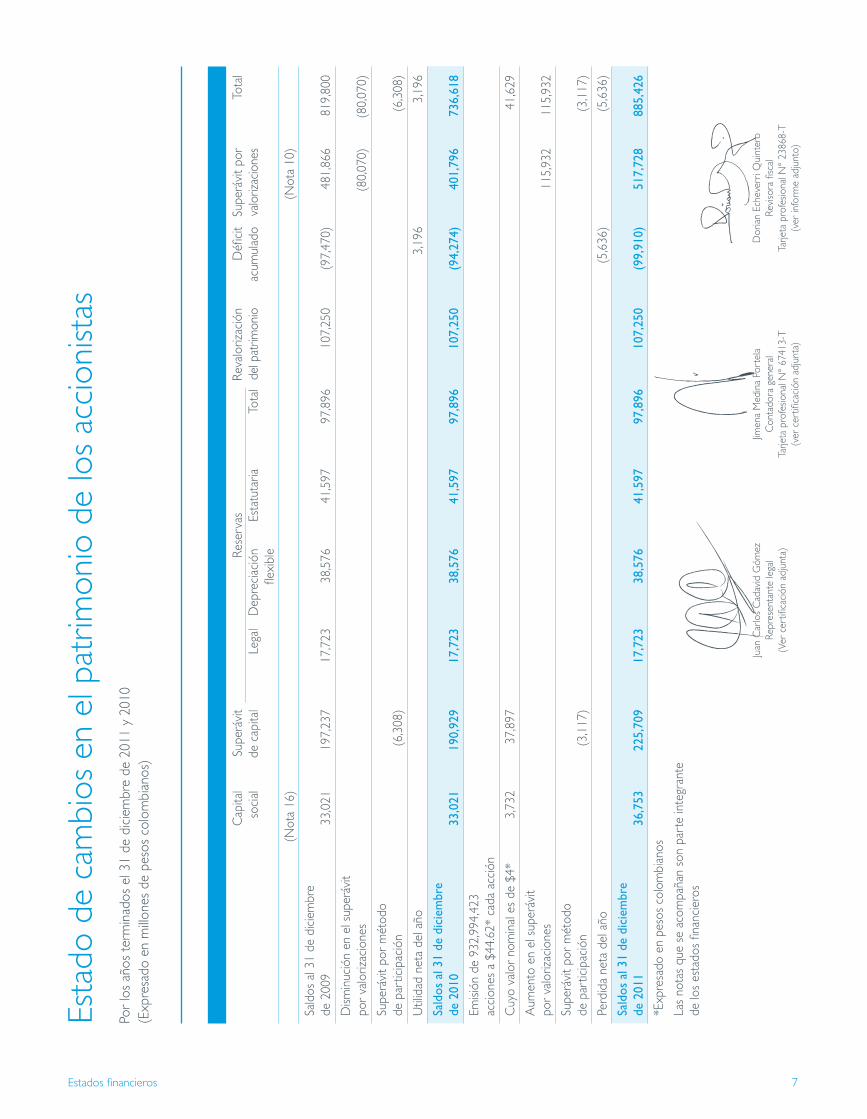

Balance generalAl 31 de diciembre (Expresado en millones de pesos colombianos)

5

Patrimonio NOTAS 2011 2010

Capital social 16 36,753 33,021

Superávit de capital 16 225,709 190,929

Reservas 16 97,896 97,896

Revalorización del patrimonio 107,250 107,250

Resultados de ejercicios anteriores (94,274) (97,470)

Resultados del ejercicio (5,636) 3,196

Superávit por valorizaciones 10 517,728 401,796

Total patrimonio 885,426 736,618

Total pasivos y Patrimonio 1,210,391 1,041,867

Cuentas de orden 17 1,378,645 1,394,448

Las notas que se acompañan son parte integrante de los estados financieros

Juan Carlos Cadavid Gómez Representante legal

(Ver certificación adjunta)

Jimena Medina Portela Contadora general

Tarjeta profesional N° 67413-T (ver certificación adjunta)

Dorian Echeverri Quintero Revisora fiscal

Tarjeta profesional N° 23868-T (ver informe adjunto)

Estados financieros

6 fabricato / informe anual 2011

NOTAS 2011 2010

Ventas netas nacionales 463,117 436,001

Ventas netas exterior 176,578 147,510

Total ventas netas 18 639,695 583,511

Costo de ventas (536,993) (483,892)

Depreciación (17,276) (17,342)

Utilidad bruta 85,426 82,277

Gastos operacionales

De administración 19 (23,885) (25,910)

De ventas 19 (44,166) (32,839)

(68,051) (58,749)

Utilidad operacional 17,375 23,528

Ingresos no operacionales

Financieros 3,239 4,197

Diferencia en cambio, neto 3 2,106 -

Utilidad en venta de propiedad, planta y equipo e inversiones 20 2,033 6,203

Utilidad en venta de Intangibles 20 - 10,755

Ingresos diversos 20 17,961 8,714

25,339 29,869

Gastos no operacionales

Financieros 21 (16,200) (14,849)

Diferencia en cambio, neto 3 - (2,626)

Método de participación 5 (1,432) (1,347)

Pensiones de jubilación 15 (13,567) (14,090)

Gastos diversos 20 (14,879) (13,918)

(46,078) (46,830)

(Pérdida) utilidad antes de provisión para impuesto sobre la renta y complementarios (3,364) 6,567

Menos: Impuesto corriente 13 (3,034) (3,552)

Recuperación Impuesto diferido, neto 13 762 181

(Pérdida) utilidad neta del año (5,636) 3,196

(Pérdida) utilidad neta por acción expresada en pesos colombianos (0.63) 0.39

Las notas que se acompañan son parte integrante de los estados financieros.

Estado de resultadosEntre el 1 de enero y el 31 de diciembre (Expresado en millones de pesos colombianos)

Juan Carlos Cadavid Gómez Representante legal

(Ver certificación adjunta)

Jimena Medina Portela Contadora general

Tarjeta profesional N° 67413-T (ver certificación adjunta)

Dorian Echeverri Quintero Revisora fiscal

Tarjeta profesional N° 23868-T (ver informe adjunto)

7

C

apita

l Su

perá

vit

Rese

rvas

Re

valo

rizac

ión

Défi

cit

Supe

rávi

t por

To

tal

so

cial

de

cap

ital

Lega

l D

epre

ciac

ión

Esta

tuta

ria

Tota

l de

l pat

rimon

io

acum

ulad

o va

loriz

acio

nes

flexi

ble

(N

ota

16)

(N

ota

10)

Sald

os a

l 31

de d

icie

mbr

e de

200

9 33

,021

19

7,23

7 17

,723

38

,576

41

,597

97

,896

10

7,25

0 (9

7,47

0)

481,

866

819,

800

Dism

inuc

ión

en e

l sup

eráv

it po

r va

loriz

acio

nes

(80,

070)

(8

0,07

0)

Supe

rávi

t por

mét

odo

de p

artic

ipac

ión

(6

,308

)

(6,3

08)

Util

idad

net

a de

l año

3,19

6

3,19

6

Sald

os a

l 31

de d

icie

mbr

e de

201

0 33

,021

19

0,92

9 17

,723

38

,576

41

,597

97

,896

10

7,25

0 (9

4,27

4)

401,

796

736,

618

Emisi

ón d

e 93

2,99

4,42

3 ac

cion

es a

$44

.62*

cad

a ac

ción

Cuy

o va

lor

nom

inal

es

de $

4*

3,73

2 37

,897

41,6

29

Aum

ento

en

el s

uper

ávit

por

valo

rizac

ione

s

11

5,93

2 11

5,93

2

Supe

rávi

t por

mét

odo

de p

artic

ipac

ión

(3

,117

)

(3,1

17)

Perd

ida

neta

del

año

(5,6

36)

(5

,636

)

Sald

os a

l 31

de d

icie

mbr

e de

201

1 36

,753

22

5,70

9 17

,723

38

,576

41

,597

97

,896

10

7,25

0 (9

9,91

0)

517,

728

885,

426

*Exp

resa

do e

n pe

sos

colo

mbi

anos

Las

nota

s qu

e se

aco

mpa

ñan

son

part

e in

tegr

ante

de

los

esta

dos

finan

cier

os

Esta

do d

e ca

mbi

os e

n el

pat

rimon

io d

e lo

s ac

cion

istas

Por

los

años

term

inad

os e

l 31

de d

icie

mbr

e de

201

1 y

2010

(E

xpre

sado

en

millo

nes

de p

esos

col

ombi

anos

)

Juan

Car

los

Cad

avid

Góm

ez

Repr

esen

tant

e le

gal

(Ver

cer

tifica

ción

adj

unta

)

Jimen

a M

edin

a Po

rtel

a C

onta

dora

gen

eral

Ta

rjeta

pro

fesio

nal N

° 67

413-

T (v

er c

ertifi

caci

ón a

djun

ta)

Dor

ian

Eche

verr

i Qui

nter

o Re

viso

ra fi

scal

Ta

rjeta

pro

fesio

nal N

° 23

868-

T (v

er in

form

e ad

junt

o)

Estados financieros

8 fabricato / informe anual 2011

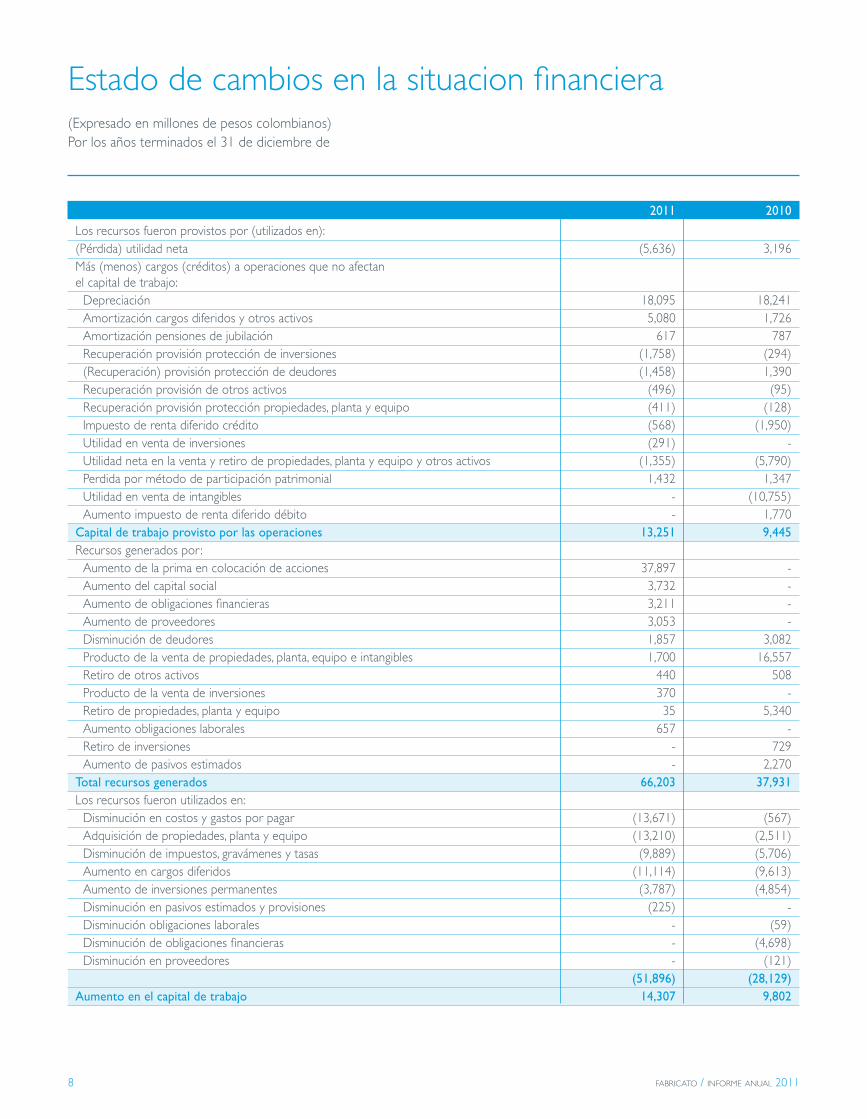

2011 2010

Los recursos fueron provistos por (utilizados en):(Pérdida) utilidad neta (5,636) 3,196Más (menos) cargos (créditos) a operaciones que no afectan el capital de trabajo:

Depreciación 18,095 18,241Amortización cargos diferidos y otros activos 5,080 1,726Amortización pensiones de jubilación 617 787Recuperación provisión protección de inversiones (1,758) (294)(Recuperación) provisión protección de deudores (1,458) 1,390Recuperación provisión de otros activos (496) (95)Recuperación provisión protección propiedades, planta y equipo (411) (128)Impuesto de renta diferido crédito (568) (1,950)Utilidad en venta de inversiones (291) -Utilidad neta en la venta y retiro de propiedades, planta y equipo y otros activos (1,355) (5,790)Perdida por método de participación patrimonial 1,432 1,347Utilidad en venta de intangibles - (10,755)Aumento impuesto de renta diferido débito - 1,770

Capital de trabajo provisto por las operaciones 13,251 9,445Recursos generados por :

Aumento de la prima en colocación de acciones 37,897 -Aumento del capital social 3,732 -Aumento de obligaciones financieras 3,211 -Aumento de proveedores 3,053 -Disminución de deudores 1,857 3,082Producto de la venta de propiedades, planta, equipo e intangibles 1,700 16,557Retiro de otros activos 440 508Producto de la venta de inversiones 370 -Retiro de propiedades, planta y equipo 35 5,340Aumento obligaciones laborales 657 -Retiro de inversiones - 729Aumento de pasivos estimados - 2,270

Total recursos generados 66,203 37,931Los recursos fueron utilizados en:

Disminución en costos y gastos por pagar (13,671) (567)Adquisición de propiedades, planta y equipo (13,210) (2,511)Disminución de impuestos, gravámenes y tasas (9,889) (5,706)Aumento en cargos diferidos (11,114) (9,613)Aumento de inversiones permanentes (3,787) (4,854)Disminución en pasivos estimados y provisiones (225) -Disminución obligaciones laborales - (59)Disminución de obligaciones financieras - (4,698)Disminución en proveedores - (121)

(51,896) (28,129)Aumento en el capital de trabajo 14,307 9,802

Estado de cambios en la situacion financiera(Expresado en millones de pesos colombianos) Por los años terminados el 31 de diciembre de

9

Análisis de cambios en el capital de trabajo

2011 2010

Aumento (disminución) en el activo corriente:

Disponible 12,425 2,701

Inversiones temporales 753 23

Deudores 11,838 3,978

Inventarios 24,144 (2,132)

Intangibles 9

Diferidos 1,669 1,431

50,838 6,001

(Aumento) disminución en el pasivo corriente:

Obligaciones financieras (27,053) 8,283

Cuentas por pagar 4,847 2,705

Obligaciones laborales (386) 2,061

Impuestos, gravámenes y tasas 1,931 4,392

Proveedores 2,402 (14,168)

Pasivos estimados y provisiones (4,864) 798

Anticipos y avances recibidos (13,408) (270)

(36,531) 3,801

Aumento en el capital de trabajo 14,307 9,802

Las notas que se acompañan son parte integrante de los estados financieros

Estado de cambios en la situacion financiera (continuación)(Expresado en millones de pesos colombianos) Por los años terminados el 31 de diciembre de

Juan Carlos Cadavid Gómez Representante legal

(Ver certificación adjunta)

Jimena Medina Portela Contadora general

Tarjeta profesional N° 67413-T (ver certificación adjunta)

Dorian Echeverri Quintero Revisora fiscal

Tarjeta profesional N° 23868-T (ver informe adjunto)

Estados financieros

10 fabricato / informe anual 2011

2011 2010

Flujos de fondos de las actividades de operación

(Pérdida) utilidad neta (5,636) 3,196

Ajustes para conciliar la utilidad neta con el efectivo neto (utilizado) provisto por las actividades de operación

Depreciación 18,095 18,241

Amortización cargos diferidos y otros activos 11,620 1,726

Amortización pensiones de jubilación 617 787

(Recuperación) Provisión protección de deudores (3,980) 1,390

Recuperación provisión protección de inversiones (1,758) (294)

Recuperación provisión de inventarios (468) (7,304)

Recuperación de provisión propiedades, planta y equipo (411) (128)

Recuperación provisión otros activos (496) (95)

Aumento (disminución) impuesto de renta diferido débito (194) 1,770

Impuesto de renta diferido crédito (568) (1,950)

Utilidad neta en la venta y retiro de propiedades, planta y equipo y otros activos (1,355) (5,790)

Utilidad en venta de inversiones (291) -

Perdida por método de participación patrimonial 1,432 1,347

Utilidad en venta de intangibles - (10,755)

Cambio en activos y pasivos de operación

Deudores (7,459) (896)

Inventarios (23,676) 9,436

Inversiones temporales (753) (23)

Cuentas por pagar (5,110) (2,868)

Obligaciones laborales 1,043 (2,254)

Impuestos, gravámenes y tasas (11,820) (10,098)

Pasivos estimados y provisiones 4,639 1,472

Proveedores 651 14,047

Efectivo neto (utilizado en) provisto por las actividades de operación (25,878) 10,957

Flujos de fondos de las actividades de inversión

Adquisición de propiedades, planta y equipo (13,210) (2,511)

Aumento en intangibles (9) -

Retiro de propiedades, planta y equipo 35 5,340

Producto de la venta de propiedades, planta, equipo e intangibles 1,700 16,557

Producto de la venta de otros activos 440 -

Producto de la venta de inversiones 370 -

Aumento en diferidos (19,129) (11,044)

Aumento de inversiones (3,787) (4,125)

Disminución de otros activos - 508

Efectivo neto (usado en) provisto por las actividades de inversión (33,590) 4,725

Estado de flujos de efectivo(Expresado en millones de pesos colombianos) Por los años terminados el 31 de diciembre de

11

Estado de flujos de efectivo (continuación)(Expresado en millones de pesos colombianos) Por los años terminados el 31 de diciembre de

2011 2010

Flujos de fondos de las actividades de financiación

Aumento (disminución) de las obligaciones financieras 30,264 (12,981)

Aumento de la prima en colocación de acciones 37,897 -

Aumento del capital social 3,732 -

Efectivo neto provisto por (usado en) las actividades de financiación 71,893 (12,981)

Aumento neto del efectivo 12,425 2,701

Efectivo neto al principio del año 4,279 1,578

Efectivo neto al final del año 16,704 4,279

Las notas que se acompañan son parte integrante de los estados financieros

Juan Carlos Cadavid Gómez Representante legal

(Ver certificación adjunta)

Jimena Medina Portela Contadora general

Tarjeta profesional N° 67413-T (ver certificación adjunta)

Dorian Echeverri Quintero Revisora fiscal

Tarjeta profesional N° 23868-T (ver informe adjunto)

Estados financieros

12 fabricato / informe anual 2011

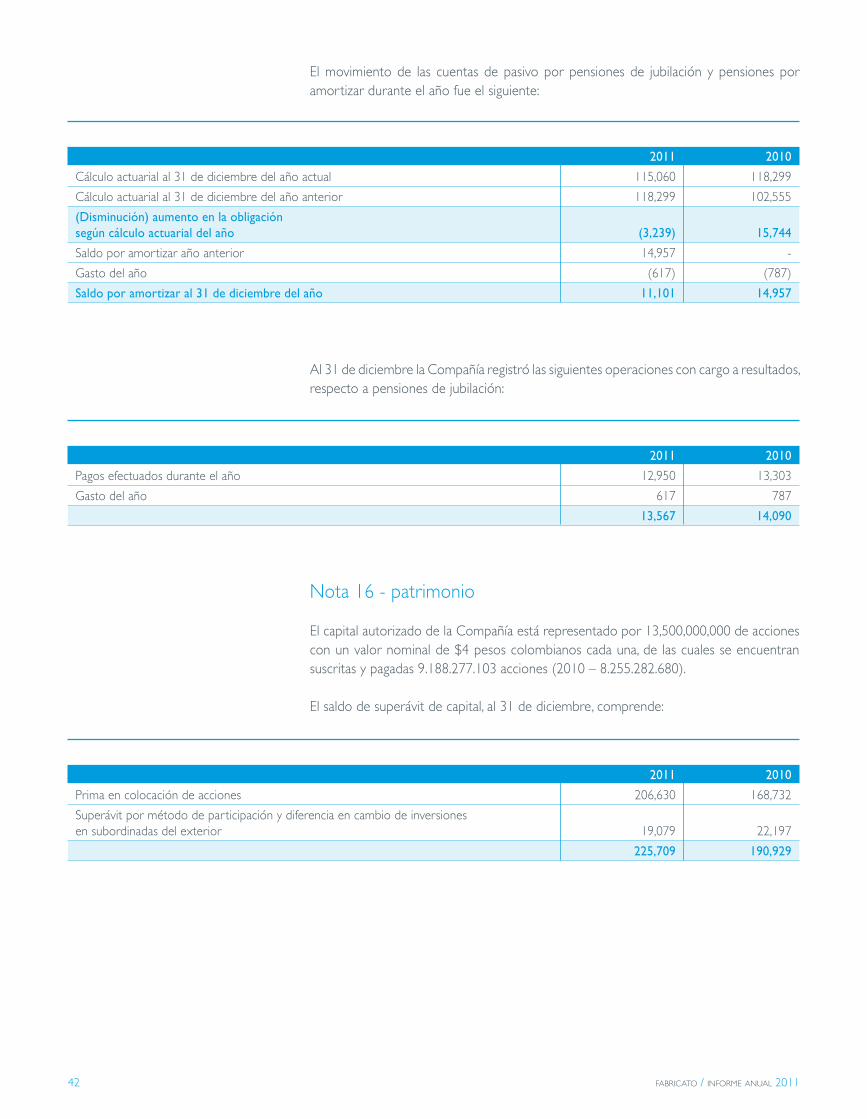

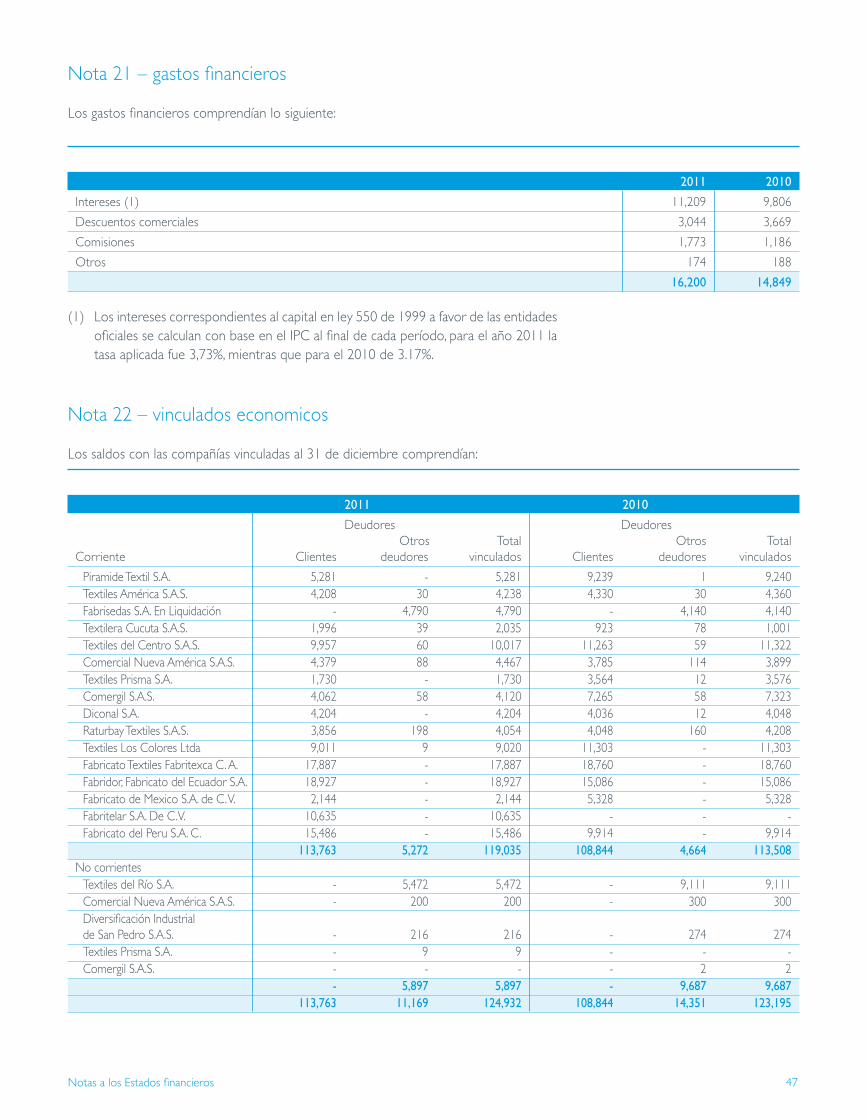

Notas a los Estados Financieros31 de diciembre de 2011 y 2010 (Cifras expresadas en millones de pesos colombianos y miles de dólares estadounidenses)

Nota 1 - Entidad y objeto social

La sociedad Fabricato S.A., fue establecida de acuerdo con las leyes colombianas el 26 de febrero de 1920. El objeto social comprende, entre otros, la fabricación y mercadeo de material textil, de confección y de tela no tejida; la producción, venta y fabricación de maquinaria, repuestos y elementos y accesorios para la industria textil y de la confección; la inversión de fondos en acciones, cuotas o partes de interés social; el aporte en sociedades, entidades o corporaciones de índole comercial.

Su domicilio principal se encuentra en la ciudad de Medellín. El término de duración de la sociedad expira el 26 de febrero de 2049.

Por decisión de la asamblea de accionistas la Compañía cambió su razón social de Textiles Fabricato Tejicondor S.A. por la de Fabricato S.A., según Escritura No 2979 otorgada ante la Notaria 15 de Medellín el 8 de abril de 2011. La Compañía continuará desarrollando su actual objeto social bajo el nuevo nombre.

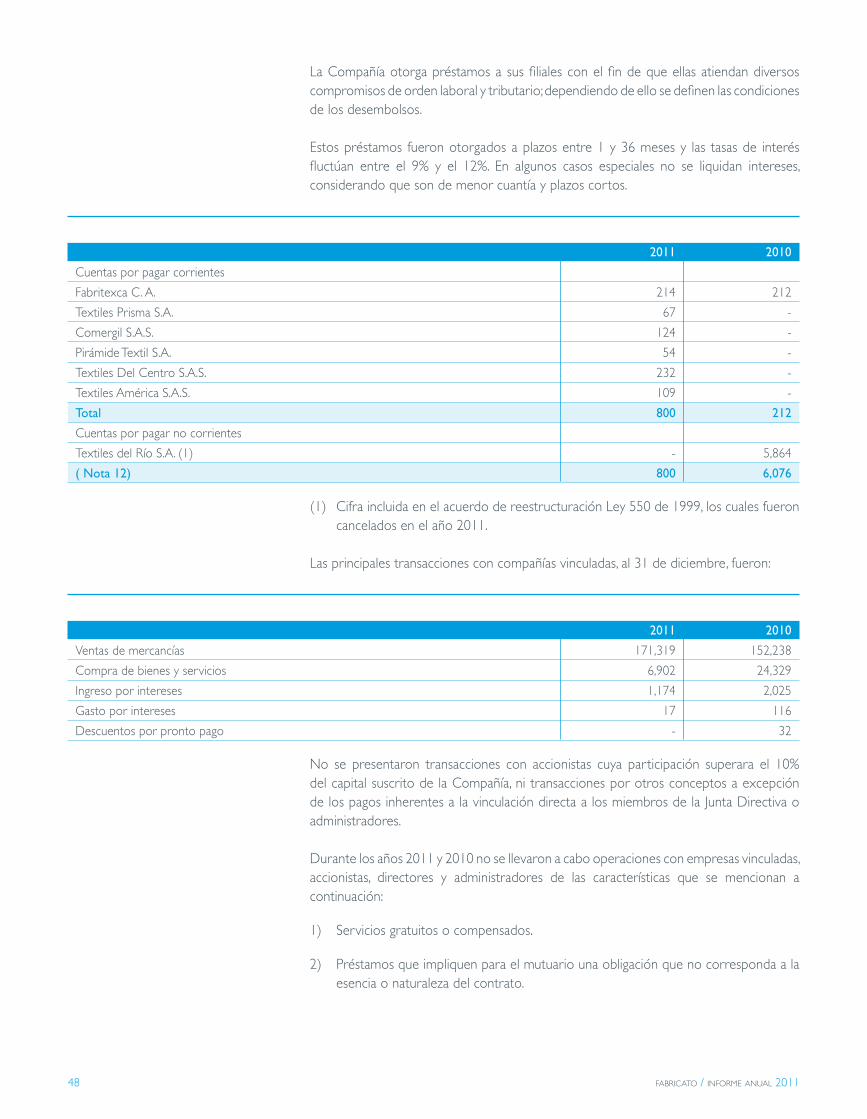

Mandato sin representación

A partir del 31 de enero de 2011, la Compañía posee un contrato de mandato sin representación, mediante el cual le entrega a Comergil S.A.S., Textiles los Colores Ltda., Textiles del Centro S.A.S., Raturbay Textiles S.A.S., Textiles América S.A.S.,. Piramide Textil S.A. y Textiles Prisma S.A., (sociedades del mismo grupo económico) algunos de sus productos, a fin de que éstos los comercialicen.

En virtud de la aplicación de este contrato, las filiales, facturan a nombre propio, pero por cuenta de Fabricato S.A.

13

Ley de intervención económica

Antes de la fusión entre Fabricato S.A. y Tejicóndor S.A. efectuada el 8 de agosto de 2002, las compañías se encontraban bajo el amparo de la Ley 550 de 1999. Ambas compañías suscribieron acuerdos similares con sus acreedores el 7 de noviembre de 2000.

El 21 de julio de 2008 los acreedores de la Compañía suscribieron una reforma al acuerdo de reestructuración con el fin de unificar los acuerdos iniciales y reprogramar los pagos de acreencias.

Las acreencias se cancelarán según lo establecido en cada uno de ellos, los cuales contemplan, entre otros, los siguientes aspectos:

Solución de pagos

Para efectos de la solución de pagos, los acreedores de la Compañía se dividieron en tres grupos, los cuales quedaron conformados así: El primer grupo por los pasivos laborales; el segundo por la Dirección de Impuestos y Aduanas Nacionales “DIAN”, entidades de seguridad social, el Sena, Municipios de Medellín, Bello y Sibaté, Empresas Públicas de Medellín (para Tejicóndor S.A.); y el tercer grupo por las entidades financieras, proveedores y otros pasivos.

a) Pasivos laborales: Se pagarán con el debido cumplimiento de los requisitos legales, considerando el pago de los gastos y de las inversiones prioritarias para el funcionamiento de la Empresa.

b) Aunque en el acuerdo se contempló un plan de pagos con la Dirección de Impuestos y Aduanas Nacionales “DIAN”, el Instituto de los Seguros Sociales “ISS” y demás entidades del estado acreedores de esta categoría, en un plazo de doce (12) años durante el 2011 fueron canceladas en su totalidad estas acreencias.

c) Obligaciones financieras, proveedores y otros pasivos.

Se acordaron dos alternativas a elección de cada acreedor, así:

• Primera alternativa:

Plazo: Veinte años

Amortización: El capital se pagará en ocho (8) cuotas (antes diez (10) cuotas) iguales al final de cada uno de los años comprendidos entre el treceavo y el vigésimo de la vigencia del acuerdo.

Intereses causados: Para el caso de las obligaciones en moneda nacional, los intereses causados antes de la vigencia del acuerdo, durante su negociación y los que se causen durante los cinco primeros años de vigencia del mismo, se acumularán y se documentarán en un pagaré que se pagará sin intereses en quince cuotas iguales al final de los años comprendidos entre el 6º y 20º año del acuerdo. Para el caso de intereses de obligaciones en moneda extranjera se suscribirá un pagaré en moneda nacional a la tasa de cambio vigente al momento de la suscripción del respectivo pagaré. Los intereses que se causen a partir del año sexto se pagarán por trimestre anticipado.

Notas a los Estados financieros

14 fabricato / informe anual 2011

Tasa de interés: A partir de marzo 6 de 2000, para las obligaciones en pesos, se reconocerán intereses liquidados trimestralmente a una tasa equivalente al 50% de la DTF nominal trimestre anticipado, certificada por la Superintendencia Financiera, vigente al inicio de cada trimestre. Para las obligaciones en dólares y otras monedas, diferentes al peso colombiano, se reconocerá la devaluación pero no se causarán intereses a partir de marzo 6 de 2000. Para los intereses con fecha anterior a marzo 6 de 2000 se respetará la tasa pactada en cada pagaré o instrumento de deuda.

• Segunda alternativa:

La deuda se fracciona en dos:

1. El 40% del capital en pagaré

2. El 60% del capital con instrumentos especiales de deuda

Condiciones de los pagarés:

Plazo: Catorce años (14) (antes doce (12) años).

Período de gracia: Nueve años (9) a capital y cinco (5) a intereses. (antes siete años (7) a capital y cinco(5) a intereses).

Amortización: El capital se pagará en cinco cuotas iguales al final de cada uno de los años comprendidos entre el décimo y el decimocuarto (antes entre el octavo y el duodécimo) de la vigencia del acuerdo.

Intereses causados: Los causados antes de la vigencia del acuerdo se recogerán en un pagaré (sin intereses) el 31 de diciembre de 2000 y se pagarán en veintiséis cuotas semestrales iguales, iniciando el primer pago el treinta de junio del año sexto y así sucesivamente. Para el caso de intereses de obligaciones en moneda extranjera se suscribirá un pagaré en moneda nacional a la tasa de cambio vigente al momento de la suscripción del respectivo pagaré.

Los intereses que se causen durante el período de gracia se acumularán y se recogerán en un pagaré y se cancelarán sin intereses en catorce cuotas semestrales iguales, iniciando el primer pago el treinta de junio del año sexto y así sucesivamente. Los intereses causados a partir del año sexto se pagarán en catorce cuotas semestrales iguales, iniciando el primer pago el treinta de junio del año sexto y así sucesivamente.

Tasa de interés: A partir de marzo 6 de 2000, para las obligaciones en pesos, se reconocerán intereses liquidados trimestralmente a una tasa equivalente a la DTF nominal trimestre anticipado, certificada por la Superintendencia Financiera, vigente al inicio de cada trimestre. Para las obligaciones en dólares y otras monedas diferentes al peso se reconocerá la tasa Libor. Para los intereses causados con fecha anterior a marzo 6 de 2000 se mantendrá la tasa pactada originalmente en cada pagaré o instrumento de deuda.

Condiciones de los títulos especiales de deuda:

Plazo: 23 años a partir de la suscripción.

15

Monto de la suscripción: Equivale al 60% del principal de las acreencias de las instituciones financieras, proveedores y de otros acreedores al 6 de marzo de 2000.

Valor de la redención: Equivale al doble del valor de la suscripción

Intereses: Durante los primeros 20 años de vigencia del acuerdo, los instrumentos especiales de deuda no devengarán intereses. A partir del primer día del año 21, sobre la porción no convertible en acciones, o sea, durante los 3 años del plazo, los instrumentos especiales de deuda devengarán intereses a una tasa equivalente a la DTF + 3 puntos porcentuales, pagaderos por semestre vencido, sobre el valor de la redención, o sea, el doble del valor de la suscripción.

Los intereses causados antes de la iniciación de la negociación del acuerdo se documentarán en un pagaré que se pagará sin intereses en quince cuotas anuales iguales entre los años sexto y veinte del acuerdo.

Características de los instrumentos especiales de deuda: Los instrumentos especiales de deuda cuya expedición preveen este acuerdo, tendrán las siguientes características:

• Serán convertibles en acciones.

• Serán libremente negociables por endoso.

• Fecha de emisión y suscripción: Se emiten y suscriben en la fecha de entrada en vigencia del acuerdo.

• Amortización: Se pagarán totalmente al cabo de los 23 años de plazo por su valor de redención, o sea, por el doble de su valor de suscripción, mediante cuotas iguales al finalizar los años 21, 22 y 23.

• Convertibilidad: Son convertibles en acciones ordinarias de la deudora en cualquier momento durante los primeros 20 años del plazo.

• Precio de conversión: Durante los primeros 5 años del acuerdo será equivalente al 50% del valor intrínseco de la acción. Durante los años subsiguientes será el equivalente al 100% del valor intrínseco de la acción. En ambos casos, de acuerdo con los estados financieros, según balance aprobado por la Asamblea General de Accionistas anterior a la fecha de conversión.

• Previa aceptación escrita de los acreedores, los instrumentos especiales de deuda a que se refiere este acuerdo podrán sustituirse por bonos de riesgo cuando estos sean reglamentados. Estos bonos de riesgo tendrán condiciones financieras iguales a los de los instrumentos especiales de deuda.

Desde la iniciación del acuerdo se han capitalizado $183,201 equivalentes a 4,319,116,407 acciones. En el año 2010 no se presentaron capitalizaciones.

El acuerdo contempla la posibilidad de cancelar acreencias hasta por dos millones de pesos, o las que superen dicho valor, cuando el beneficiario renuncie al pago del excedente.

Notas a los Estados financieros

16 fabricato / informe anual 2011

El saldo de los pasivos que se encuentran incluidos en el acuerdo al 31 de diciembre comprendía lo siguiente:

2011 2010

Obligaciones financieras (Nota 11) 325 16,504

Bonos y papeles comerciales (Nota 11) 604 1,079

Impuestos y contribuciones (Nota 13) - 9,889

Retenciones y aportes a entidades de seguridad social 9 258

Cuentas por pagar a proveedores 489 3,097

Dividendos por pagar (Nota 12) 450 450

Compañía subordinada (Textiles del Río S.A.) (Nota 22) - 5,864

1,877 37,141

Intereses (Nota 12) 247 7,817

Total capital e intereses por pagar (1) 2,124 44,958

Menos:

Porción corriente de capital 53 7,597

Porción corriente de intereses del acuerdo 31 235

Total porción no corriente de capital e intereses 2,040 37,126

(1) Incluye, para entidades no oficiales, $1,501 (2010 - $10,493) de capital y $219 (2010 - $2,430) de intereses de la alternativa uno y $376 (2010 - $16,320) de capital y $28 (2010 - $1,037) de intereses de la alternativa dos.

El vencimiento del capital para el pago de dichos pasivos se presenta a continuación:

2012 53

2013 153

2014 153

2015 131

2016 131

2017 131

2018 y siguientes 1,125

1,877

Comité de vigilancia

Con representación de cada grupo de acreedores se conformó un Comité de Vigilancia, que en ningún momento adquiere el carácter de administrador o coadministrador, ya que sus funciones se derivan exclusivamente de su condición de representante de los acreedores.

Hasta la fecha la Compañía ha cumplido con todos los términos del acuerdo.

17

Nota 2 - Bases de presentacion y principales politicas y prácticas contables

Para la preparación de sus estados financieros la Compañía, por disposición legal, debe observar principios de contabilidad generalmente aceptados en Colombia, establecidos por la Superintendencia Financiera de Colombia y por otras normas legales; dichos principios pueden diferir en algunos aspectos, de los establecidos por otros organismos de control del estado. A continuación se describen las principales políticas y prácticas que la Compañía ha adoptado en concordancia con lo anterior :

Conversión de transacciones y saldos en moneda extranjera

Las transacciones en moneda extranjera se contabilizan a las tasas de cambio aplicables que estén vigentes en sus respectivas fechas. Al cierre de cada ejercicio, los saldos de disponible, inversiones y los saldos por cobrar y por pagar se ajustan a la tasa de cambio representativa del mercado certificada por la Superintendencia Financiera de Colombia. En lo relativo a saldos de disponible, inversiones y cuentas por cobrar, las diferencias en cambio se llevan a resultados como ingresos o gastos financieros, según el comportamiento de la tasa representativa del mercado, excepto para inversiones en filiales del exterior cuya contrapartida se registra en el patrimonio, de conformidad con el Decreto 4918 de diciembre de 2007. En lo relativo a cuentas por pagar sólo se llevan a resultados, como gastos financieros, las diferencias en cambio que no sean imputables a costos de adquisición de activos. Son imputables a costos de adquisición de activos las diferencias en cambio ocurridas mientras dichos activos estén en construcción o instalación y hasta que se encuentren en condiciones de utilización.

Efectivo y equivalentes de efectivo

Para propósitos de preparación del estado de flujos de efectivo, el efectivo en caja y bancos y las inversiones negociables de alta liquidez con vencimiento inferior a tres meses son considerados como efectivo y equivalentes de efectivo.

Los estados de flujo de efectivo que se acompañan fueron preparados usando el método indirecto, el cual incluye la conciliación de la utilidad neta del año con el efectivo provisto por las actividades operacionales.

Clasificación de activos y pasivos

Los activos y pasivos se clasifican de acuerdo con el uso a que se destinan o según su grado de realización, disponibilidad, exigibilidad o liquidación, en términos de tiempo y valores.

Para el efecto, se entiende como activos corrientes aquellas sumas que serán realizables o estarán disponibles en un plazo no mayor a un año y como pasivos corrientes, aquellas sumas que serán exigibles o liquidables también en un plazo no mayor a un año.

Notas a los Estados financieros

18 fabricato / informe anual 2011

Inversiones permanentes y negociables

Las disposiciones de la Superintendencia Financiera de Colombia, requieren que las inversiones que posee la Compañía se clasifiquen de acuerdo con la intención de su realización por parte de la gerencia, en negociables, antes de tres años, y permanentes después de tres años y de acuerdo con los rendimientos que generen, en inversiones de renta fija o de renta variable.

a) Las inversiones de renta fija (derechos de deuda), independiente de su clasificación entre negociables o permanentes, se registran inicialmente por su costo de adquisición y mensualmente se valorizan por su valor de realización determinado con base en su valor de mercado en bolsa o a falta de éste con base en la tasa interna de retorno de cada título calculado al momento de la compra. El ajuste resultante se lleva a la cuenta de resultados.

b) Las inversiones de renta variable en acciones o participaciones de capital en entidades no controladas por la Compañía se registran al costo y mensualmente se valorizan a su valor de mercado. El ajuste resultante, sea positivo o negativo, se registra en la cuenta de valorizaciones en el activo con abono o cargo a superávit por valorizaciones en el patrimonio, según el caso, excepto el exceso del costo sobre el valor de mercado para las inversiones clasificadas como negociables, el cual se registra como una provisión con cargo a resultados. El valor de mercado es determinado para las acciones que cotizan en bolsa, de alta o media bursatilidad, con base en el promedio de cotización del último mes en bolsa y para las de baja bursatilidad o que no cotizan en bolsa, con base en su valor intrínseco.

c) Las inversiones en compañías subordinadas en las cuales la Compañía posee en forma directa o indirecta más del 50% del capital social, se contabilizan por el método de participación aplicado en forma prospectiva a partir del 1 de enero de 1994. Bajo este método, las inversiones se registran inicialmente al costo que incluye ajustes por inflación hasta el 31 de diciembre de 2006 y posteriormente se ajustan, con abono o cargo a resultados según sea el caso, para reconocer la participación en las utilidades o pérdidas en las compañías subordinadas. La distribución en efectivo de las utilidades de estas compañías se registran como un menor valor de la inversión. Adicional a lo anterior, también se registra como un mayor o menor valor de las inversiones indicadas anteriormente la participación proporcional en las variaciones en otras cuentas del patrimonio de las subordinadas, diferente a resultados del ejercicio, con abono o cargo a la cuenta de superávit por método de participación en el patrimonio.

d) Una vez registrado el método de participación, si el valor intrínseco de la inversión es menor que el valor en libros, se registra una provisión con cargo a resultados. Cualquier exceso del valor intrínseco sobre el valor en libros de la inversión al cierre del ejercicio es contabilizado separadamente como valorizaciones de activos, con abono a la cuenta patrimonial de superávit por valorizaciones.

Provisión para deudas de difícil cobro

La provisión para deudas de difícil cobro se revisa y actualiza periódicamente, con base en análisis de edades de saldos y evaluaciones de la recuperabilidad de las cuentas

19

individuales efectuadas por la Administración. Periódicamente las sumas que son consideradas incobrables se cargan a la provisión.

Inventarios

Los inventarios se contabilizan al costo y al cierre del período son reducidos a su valor de mercado si éste es menor. El costo se determina con base en el método promedio ponderado. Al cierre de cada período se determinan las provisiones para inventarios obsoletos, de lento movimiento y costo a valor de mercado, con base en análisis de la Administración.

Propiedades, planta y equipo y depreciación, neto

Se considera propiedades, planta y equipo todo recurso tangible controlado por la Compañía, empleado dentro del giro ordinario de su actividad para la producción de otros bienes o para la prestación de servicios destinados al consumo propio o de terceros; y cuya contribución en la generación de ingresos excede de un año.

Se contabilizan bajo el método del costo que contiene ajustes por inflación hasta el 31 de diciembre de 2006; dicho costo incluye el valor de todas las erogaciones necesarias para su puesta en marcha o funcionamiento, tales como, gastos de financiación, ingeniería, impuestos e intereses, diferencias en cambio sobre pasivos en moneda extranjera incurridos para su adquisición hasta que se encuentren en condiciones de utilización.

Las ventas y retiros de tales activos se descargan al costo neto respectivo y las diferencias entre el precio de venta y el costo neto se llevan a resultados.

La depreciación se calcula sobre el costo por el método de línea recta, con base en la vida útil probable de los activos a las tasas anuales del 5% para construcciones y edificaciones, 10% para maquinaria y equipo, 10% para equipo de oficina, y 20% tanto para equipo de transporte como para equipo de computación y comunicación. El valor residual considerado para el cálculo de la depreciación es cero.

Las reparaciones y el mantenimiento de estos activos se cargan a resultados, en tanto que las mejoras y adiciones se agregan al costo de los mismos.

Intangible

Representan los derechos fiduciarios derivados de bienes entregados en fiducia mercantil, que dan al fideicomitente o beneficiario la posibilidad de ejercerlos de acuerdo con el acto constitutivo o la Ley.

Diferidos

Los diferidos incluyen principalmente costos y gastos incurridos en mejoras; además incluyen gastos pagados por anticipado, tales como intereses, seguros y otros. Estas partidas se amortizan en el período en el cual se considera se recibirá el beneficio futuro de acuerdo con la normatividad vigente.

Notas a los Estados financieros

20 fabricato / informe anual 2011

Impuesto diferido

Se debe contabilizar como impuesto diferido por cobrar o por pagar el efecto de las diferencias temporales que impliquen el pago de un mayor o menor valor del impuesto de renta, en el año corriente, calculado a tasas a las que se espera realizar el beneficio, siempre que exista una expectativa razonable que tales diferencias se revertirán.

El impuesto diferido se amortiza en los períodos en los cuales se reviertan las diferencias temporales que lo originaron, excepto en el caso del impuesto generado por el exceso de renta presuntiva sobre la renta ordinaria, el cual no debe exceder de 5 años.

Valorizaciones y superávit por valorizaciones

El valor comercial de las propiedades, planta y equipo y de las inversiones permanentes poseídas al final del período es reconocido en los estados financieros sobre bases técnicas apropiadas.

Las valorizaciones de activos, que forman parte del patrimonio, son el mayor valor frente a su costo en libros, así:

a) Exceso sobre el costo en libros de bienes raíces, originado en avalúos técnicos practicados por firmas especializadas e independientes, elaborados durante el año en curso.

b) Exceso sobre el costo en libros de maquinaria y equipo, originado en avalúos técnicos, practicados en noviembre de 2011 por personas idóneas no vinculadas a la Compañía.

c) Exceso sobre el costo en libros del valor comercial del equipo de transporte, establecido con base en los valores asegurados para cada vehículo.

d) Mayores o menores valores entre el valor de realización de las inversiones y el costo neto según libros, de acuerdo con lo establecido por la Circular Conjunta 006 y 011 del 18 de agosto de 2005 de la Superintendencia Financiera de Colombia y la Superintendencia de Sociedades.

e) Mayor valor de realización de los derechos fiduciarios sobre su costo neto según libros.

Por regla general, de acuerdo con las normas vigentes, las propiedades, planta y equipo se valúan cada tres (3) años.

Obligaciones financieras

Corresponden a obligaciones contraídas por la Compañía, mediante la obtención de recursos provenientes de establecimientos de crédito o de otras instituciones financieras del país o del exterior.

21

Cuentas y documentos por pagar

Representan obligaciones a cargo de la Compañía, originadas en bienes o servicios recibidos. Se registran por separado en orden a su importancia y materialidad.

Obligaciones laborales

Las obligaciones laborales se ajustan al final de cada período con base en las disposiciones legales y los convenios laborales vigentes.

El importe que recibe cada trabajador por concepto de indemnización depende de la fecha de ingreso, modalidad de contratación y salario. Además, en ciertos casos, se reconocen intereses al 12% anual sobre los montos acumulados a favor de cada trabajador. Si el retiro es injustificado, el trabajador tiene derecho a recibir pagos adicionales que varían de acuerdo con el tiempo de servicio y el salario.

La Compañía hace los aportes periódicos para cesantías y seguridad social integral (salud, riesgos profesionales y pensiones), a los respectivos fondos privados o al Instituto de Seguros Sociales que asumen estas obligaciones.

Pasivos estimados y provisiones

El Instituto de Seguros Sociales (ISS) y otros fondos de pensiones reciben contribuciones de la Compañía y de sus empleados para aumentar el pasivo por pensiones de jubilación de los trabajadores contratados.

Adicionalmente, los ajustes anuales del pasivo por pensiones de jubilación, directamente a cargo de la Compañía que corresponden esencialmente a personal antiguo, se hacen con base en estudios actuariales ceñidos a normas legales o contractuales, sin inversión específica de fondos.

Impuestos, gravámenes y tasas

Representa el valor de los gravámenes de carácter general y obligatorio a favor del Estado y a cargo de la Compañía, determinados con base en las liquidaciones privadas sobre las respectivas bases impositivas generadas en el correspondiente período fiscal. Comprende, entre otros, los impuestos de renta y complementarios, impuesto a las ventas retenido e impuesto sobre las ventas y de industria y comercio.

Reconocimiento de ingresos, costos y gastos

Los ingresos provenientes de ventas se reconocen cuando el producto es despachado; los provenientes de arrendamiento se reconocen en el mes en que se causan y los provenientes de servicios durante el período contractual o cuando se prestan los servicios. Los costos y gastos se registran con base en causación.

Notas a los Estados financieros

22 fabricato / informe anual 2011

(Pérdida) utilidad neta por acción

La (pérdida) utilidad neta por acción se calcula teniendo en cuenta el promedio ponderado de la cantidad de acciones en circulación durante cada año, que fue de 8.891.986.429 para 2011 y 8.255.282.680 para 2010.

Estimaciones contables

Para la preparación de los estados financieros, de acuerdo con principios de contabilidad generalmente aceptados, la Administración requiere hacer ciertas estimaciones que afectan los montos de los activos, pasivos, ingresos, costos y gastos reportados durante cada período y el resultado final puede diferir de estas estimaciones.

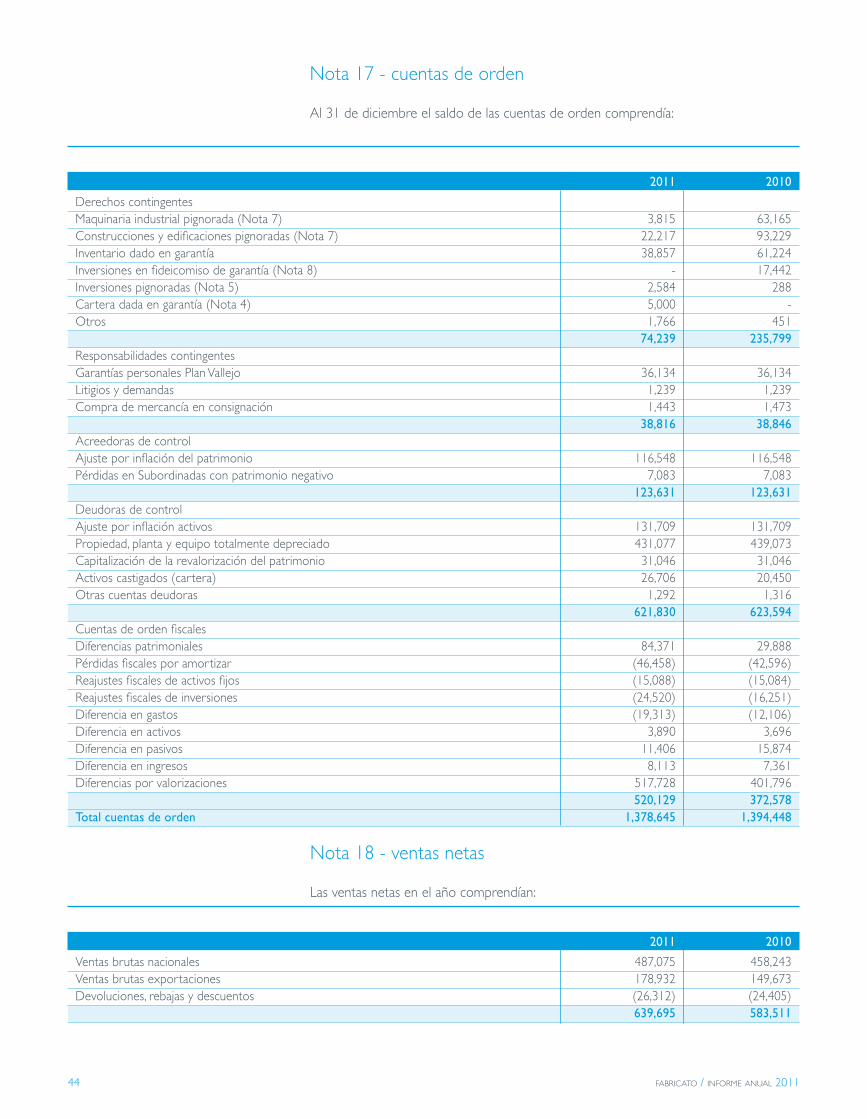

Cuentas de orden deudoras y acreedoras

Se registran bajo cuentas de orden los compromisos pendientes de formalización y los derechos o responsabilidades contingentes, tales como las garantías otorgadas, laborales, los créditos documentarios sin utilizar, los valores recibidos en custodia o garantía, y los contratos suscritos para la compra de materias primas, propiedades y equipo. Por otra parte, se utilizan cuentas de orden denominadas fiscales para registrar diferencias entre datos contables y datos para efectos tributarios. Las cuentas de orden de naturaleza no monetaria se ajustaron por inflación hasta el 31 de diciembre de 2006, con abono o cargo a una cuenta de orden recíproca; las cuentas de orden fiscales se ajustaron por inflación hasta el 31 diciembre de 2006, con cargo o abono a una cuenta de corrección monetaria fiscal que aparece también en cuentas de orden fiscales.

Criterio de materialidad

El reconocimiento y presentación de los hechos económicos se realiza de acuerdo con su importancia relativa. Un hecho económico es importante cuando debido a su naturaleza o cuantía, su conocimiento o desconocimiento, teniendo en cuenta las circunstancias que lo rodean, puede alterar significativamente las decisiones económicas de los usuarios de la información.

Al preparar los estados financieros, la materialidad, para propósitos de revelación, se determinó aplicando un 5% al activo corriente y no corriente, al pasivo corriente y no corriente, al patrimonio, a los resultados del ejercicio y a cada cuenta a nivel de mayor general individualmente considerada.

Reclasificaciones de los estados financieros

Ciertas cifras incluidas en los estados financieros al 31 de diciembre de 2010, fueron reclasificadas para informarlas en la presentación de los estados financieros de 2011.

23

Nota 3 - transacciones en moneda extranjera

Las normas básicas existentes permiten la libre negociación de divisas extranjeras, a través de los bancos y demás instituciones financieras a tasas de cambio libres. No obstante, la mayoría de las transacciones en moneda extranjera todavía requieren aprobación oficial.

Las operaciones y saldos en moneda extranjera se convierten a la tasa de cambio representativa del mercado certificada por la Superintendencia Financiera de Colombia, la cual fue utilizada para la preparación de los estados financieros al 31 de diciembre de 2011 y 2010. La tasa de cambio representativa del mercado, al 31 de diciembre de 2011, fue de $1.942.70 (2010 - $1.913.98) pesos colombianos por US$1.

La Compañía tenía los siguientes activos y pasivos en moneda extranjera:

2011 2010

Miles de US$ Equivalente Miles de US$ Equivalente en millones en millones de pesos de pesos

Activos corrientes

Bancos 3,239 6,292 943 1,806

Clientes 52,976 102,916 39,185 74,999

Anticipos 2,765 5,372 1,112 2,128

58,980 114,580 41,240 78,933

Activos no corrientes

Inversiones 8,543 16,596 9,519 18,219

67,523 131,176 50,759 97,152

Pasivos corrientes

Proveedores 3,257 6,327 5,614 10,745

Acreedores varios 2,299 4,467 896 1,715

Obligaciones financieras 13,378 25,989 13,226 25,314

18,934 36,783 19,736 37,774

Pasivos no corrientes

Proveedores 178 347 574 1,099

Obligaciones financieras 2,439 4,738 2,738 5,240

2,617 5,085 3,312 6,339

21,551 41,868 23,048 44,113

Posición monetaria neta activa 45,972 89,308 27,711 53,039

Notas a los Estados financieros

24 fabricato / informe anual 2011

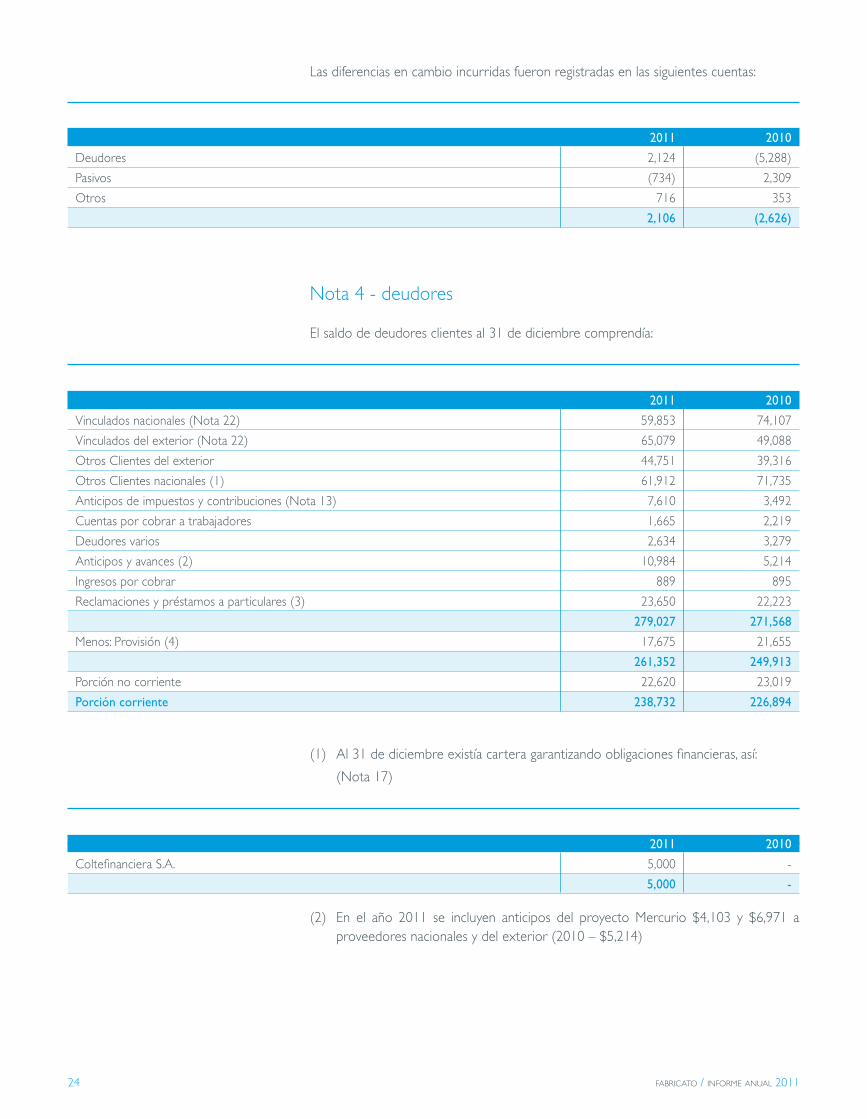

Las diferencias en cambio incurridas fueron registradas en las siguientes cuentas:

2011 2010

Deudores 2,124 (5,288)

Pasivos (734) 2,309

Otros 716 353

2,106 (2,626)

Nota 4 - deudores

El saldo de deudores clientes al 31 de diciembre comprendía:

2011 2010

Vinculados nacionales (Nota 22) 59,853 74,107

Vinculados del exterior (Nota 22) 65,079 49,088

Otros Clientes del exterior 44,751 39,316

Otros Clientes nacionales (1) 61,912 71,735

Anticipos de impuestos y contribuciones (Nota 13) 7,610 3,492

Cuentas por cobrar a trabajadores 1,665 2,219

Deudores varios 2,634 3,279

Anticipos y avances (2) 10,984 5,214

Ingresos por cobrar 889 895

Reclamaciones y préstamos a particulares (3) 23,650 22,223

279,027 271,568

Menos: Provisión (4) 17,675 21,655

261,352 249,913

Porción no corriente 22,620 23,019

Porción corriente 238,732 226,894

(1) Al 31 de diciembre existía cartera garantizando obligaciones financieras, así:

(Nota 17)

2011 2010

Coltefinanciera S.A. 5,000 -

5,000 -

(2) En el año 2011 se incluyen anticipos del proyecto Mercurio $4,103 y $6,971 a proveedores nacionales y del exterior (2010 – $5,214)

25

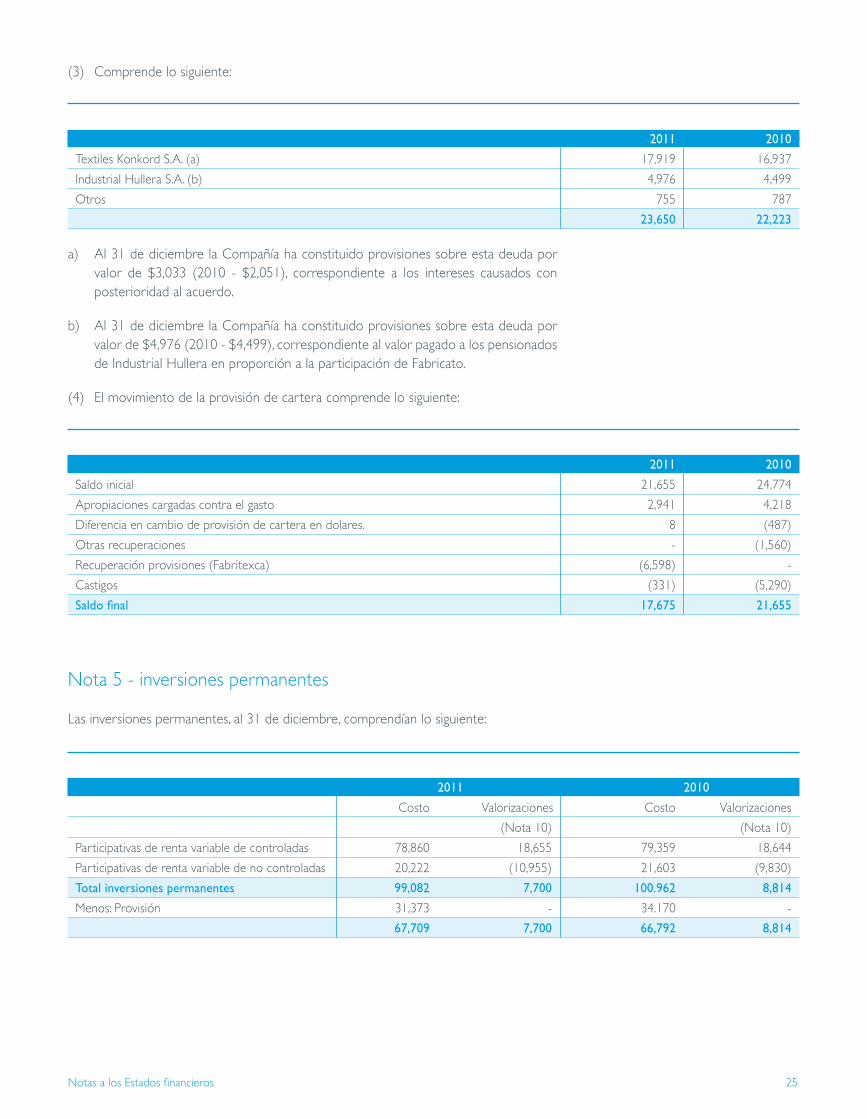

(3) Comprende lo siguiente:

2011 2010

Textiles Konkord S.A. (a) 17,919 16,937

Industrial Hullera S.A. (b) 4,976 4,499

Otros 755 787

23,650 22,223

a) Al 31 de diciembre la Compañía ha constituido provisiones sobre esta deuda por valor de $3,033 (2010 - $2,051), correspondiente a los intereses causados con posterioridad al acuerdo.

b) Al 31 de diciembre la Compañía ha constituido provisiones sobre esta deuda por valor de $4,976 (2010 - $4,499), correspondiente al valor pagado a los pensionados de Industrial Hullera en proporción a la participación de Fabricato.

(4) El movimiento de la provisión de cartera comprende lo siguiente:

2011 2010

Saldo inicial 21,655 24,774

Apropiaciones cargadas contra el gasto 2,941 4,218

Diferencia en cambio de provisión de cartera en dolares. 8 (487)

Otras recuperaciones - (1,560)

Recuperación provisiones (Fabritexca) (6,598) -

Castigos (331) (5,290)

Saldo final 17,675 21,655

Nota 5 - inversiones permanentes

Las inversiones permanentes, al 31 de diciembre, comprendían lo siguiente:

2011 2010

Costo Valorizaciones Costo Valorizaciones

(Nota 10) (Nota 10)

Participativas de renta variable de controladas 78,860 18,655 79,359 18,644

Participativas de renta variable de no controladas 20,222 (10,955) 21,603 (9,830)

Total inversiones permanentes 99,082 7,700 100.962 8,814

Menos: Provisión 31,373 - 34.170 -

67,709 7,700 66,792 8,814

Notas a los Estados financieros

26 fabricato / informe anual 2011

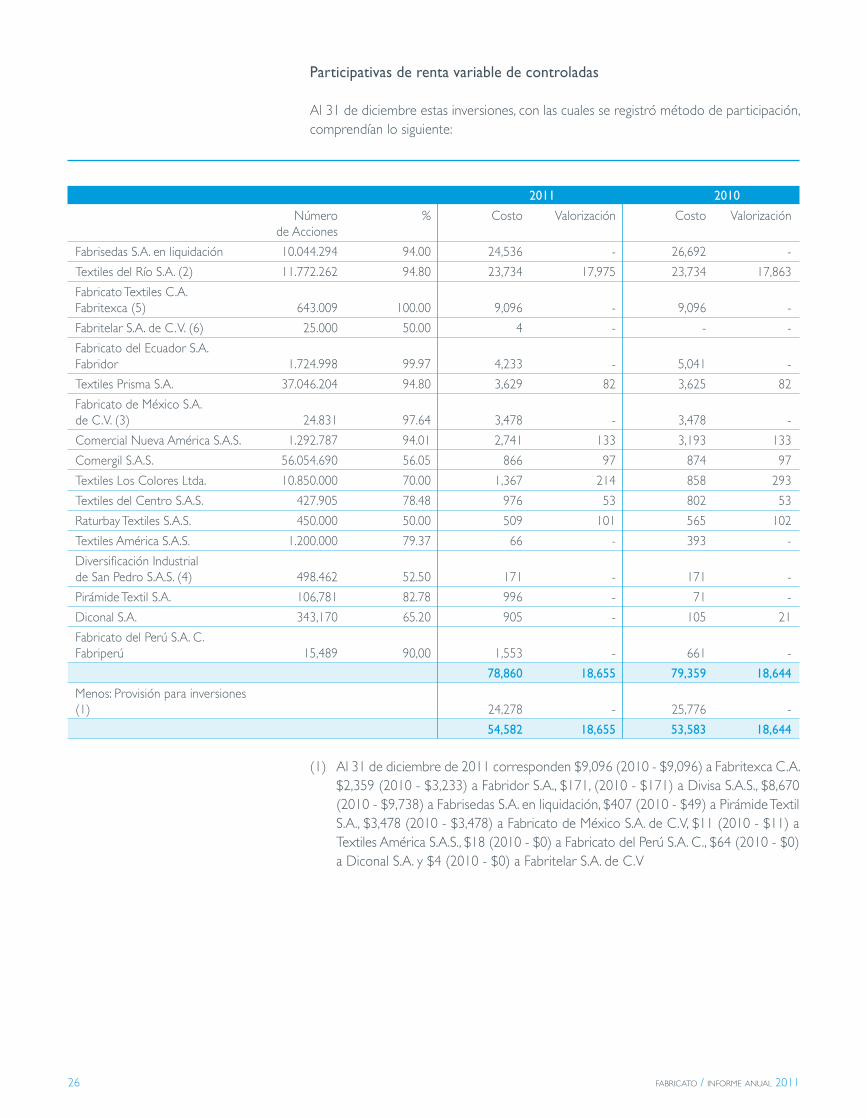

Participativas de renta variable de controladas

Al 31 de diciembre estas inversiones, con las cuales se registró método de participación, comprendían lo siguiente:

2011 2010

Número % Costo Valorización Costo Valorización de Acciones

Fabrisedas S.A. en liquidación 10.044.294 94.00 24,536 - 26,692 -

Textiles del Río S.A. (2) 11.772.262 94.80 23,734 17,975 23,734 17,863

Fabricato Textiles C.A. Fabritexca (5) 643.009 100.00 9,096 - 9,096 -

Fabritelar S.A. de C. V. (6) 25.000 50.00 4 - - -

Fabricato del Ecuador S.A. Fabridor 1.724.998 99.97 4,233 - 5,041 -

Textiles Prisma S.A. 37.046.204 94.80 3,629 82 3,625 82

Fabricato de México S.A. de C.V. (3) 24.831 97.64 3,478 - 3,478 -

Comercial Nueva América S.A.S. 1.292.787 94.01 2,741 133 3,193 133

Comergil S.A.S. 56.054.690 56.05 866 97 874 97

Textiles Los Colores Ltda. 10.850.000 70.00 1,367 214 858 293

Textiles del Centro S.A.S. 427.905 78.48 976 53 802 53

Raturbay Textiles S.A.S. 450.000 50.00 509 101 565 102

Textiles América S.A.S. 1.200.000 79.37 66 - 393 -

Diversificación Industrial de San Pedro S.A.S. (4) 498.462 52.50 171 - 171 -

Pirámide Textil S.A. 106,781 82.78 996 - 71 -

Diconal S.A. 343,170 65.20 905 - 105 21

Fabricato del Perú S.A. C. Fabriperú 15,489 90,00 1,553 - 661 -

78,860 18,655 79,359 18,644

Menos: Provisión para inversiones (1) 24,278 - 25,776 -

54,582 18,655 53,583 18,644

(1) Al 31 de diciembre de 2011 corresponden $9,096 (2010 - $9,096) a Fabritexca C.A. $2,359 (2010 - $3,233) a Fabridor S.A., $171, (2010 - $171) a Divisa S.A.S., $8,670 (2010 - $9,738) a Fabrisedas S.A. en liquidación, $407 (2010 - $49) a Pirámide Textil S.A., $3,478 (2010 - $3,478) a Fabricato de México S.A. de C.V, $11 (2010 - $11) a Textiles América S.A.S., $18 (2010 - $0) a Fabricato del Perú S.A. C., $64 (2010 - $0) a Diconal S.A. y $4 (2010 - $0) a Fabritelar S.A. de C.V

27

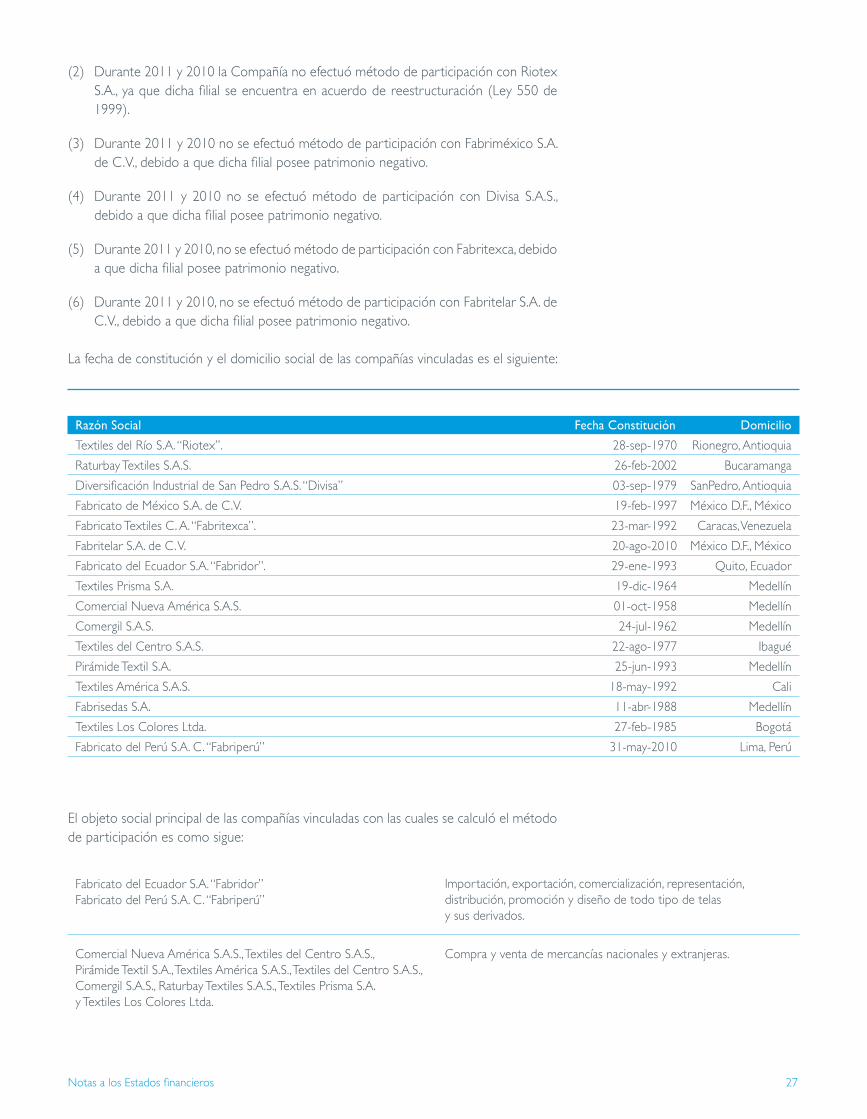

(2) Durante 2011 y 2010 la Compañía no efectuó método de participación con Riotex S.A., ya que dicha filial se encuentra en acuerdo de reestructuración (Ley 550 de 1999).

(3) Durante 2011 y 2010 no se efectuó método de participación con Fabriméxico S.A. de C.V., debido a que dicha filial posee patrimonio negativo.

(4) Durante 2011 y 2010 no se efectuó método de participación con Divisa S.A.S., debido a que dicha filial posee patrimonio negativo.

(5) Durante 2011 y 2010, no se efectuó método de participación con Fabritexca, debido a que dicha filial posee patrimonio negativo.

(6) Durante 2011 y 2010, no se efectuó método de participación con Fabritelar S.A. de C.V., debido a que dicha filial posee patrimonio negativo.

La fecha de constitución y el domicilio social de las compañías vinculadas es el siguiente:

Razón Social Fecha Constitución Domicilio

Textiles del Río S.A. “Riotex”. 28-sep-1970 Rionegro, Antioquia

Raturbay Textiles S.A.S. 26-feb-2002 Bucaramanga

Diversificación Industrial de San Pedro S.A.S. “Divisa” 03-sep-1979 SanPedro, Antioquia

Fabricato de México S.A. de C.V. 19-feb-1997 México D.F., México

Fabricato Textiles C. A. “Fabritexca”. 23-mar-1992 Caracas, Venezuela

Fabritelar S.A. de C. V. 20-ago-2010 México D.F., México

Fabricato del Ecuador S.A. “Fabridor”. 29-ene-1993 Quito, Ecuador

Textiles Prisma S.A. 19-dic-1964 Medellín

Comercial Nueva América S.A.S. 01-oct-1958 Medellín

Comergil S.A.S. 24-jul-1962 Medellín

Textiles del Centro S.A.S. 22-ago-1977 Ibagué

Pirámide Textil S.A. 25-jun-1993 Medellín

Textiles América S.A.S. 18-may-1992 Cali

Fabrisedas S.A. 11-abr-1988 Medellín

Textiles Los Colores Ltda. 27-feb-1985 Bogotá

Fabricato del Perú S.A. C. “Fabriperú” 31-may-2010 Lima, Perú

El objeto social principal de las compañías vinculadas con las cuales se calculó el método de participación es como sigue:

Fabricato del Ecuador S.A. “Fabridor” Fabricato del Perú S.A. C. “Fabriperú”

Comercial Nueva América S.A.S., Textiles del Centro S.A.S., Pirámide Textil S.A., Textiles América S.A.S., Textiles del Centro S.A.S., Comergil S.A.S., Raturbay Textiles S.A.S., Textiles Prisma S.A. y Textiles Los Colores Ltda.

Importación, exportación, comercialización, representación, distribución, promoción y diseño de todo tipo de telas y sus derivados.

Compra y venta de mercancías nacionales y extranjeras.

Notas a los Estados financieros

28 fabricato / informe anual 2011

Las cifras que se presentan a continuación fueron tomadas de los estados financieros de las compañías vinculadas a diciembre 31, certificados y dictaminados con sujeción a lo prescrito por las normas legales vigentes.

2011

Activos Pasivos Patrimonio Resultado Neto

Textiles del Río S.A. 45,565 9,166 36,399 (664)

Fabritelar, S.A. de C.V. 9,768 11,329 (1,561) (1,473)

Diversificación Industrial de San Pedro S.A.S. 130 312 (182) (25)

Diconal S.A. 5,730 4,441 1,289 459

Fabricato de México S.A. de C.V. 4,891 8,221 (3,330) (651)

Fabricato Textiles C. A. Fabritexca 6,966 16,470 (9,504) (293)

Fabricato del Ecuador S.A. Fabridor 21,268 19,393 1,875 39

Textiles Prisma S.A. 5,923 2,008 3,915 114

Comercial Nueva América S.A.S. 8,855 5,798 3,057 (734)

Comergil S.A.S. 6,086 4,367 1,719 34

Textiles del Centro S.A.S. 12,348 11,036 1,312 233

Pirámide Textil S.A. 6,104 5,392 712 (1,660)

Textiles América S.A.S. 4,517 4,448 69 (413)

Fabricato del Perú S.A. C. Fabriperú 17,643 15,937 1,706 452

Raturbay Textiles S.A.S. 5,600 4,379 1,221 (98)

Textiles los Colores Ltda. 12,345 10,091 2,254 (17)

173,739 132,788 40,951 (4,697)

2010

Activos Pasivos Patrimonio Resultado Neto

Textiles del Río S.A. 56,832 12,956 43,876 (1,609)

Diversificación Industrial de San Pedro S.A.S. 235 352 (117) (165)

Diconal S.A. 5,129 4,300 829 167

Fabricato de México S.A. de C.V. 12,115 15,128 (3,013) (244)

Fabricato Textiles C. A. Fabritexca 10,179 19,253 (9,074) (6,724)

Fabricato del Ecuador S.A. Fabridor 15,974 14,165 1,809 58

Textiles Prisma S.A. 7,840 3,930 3,910 125

Comercial Nueva América S.A.S. 8,208 4,670 3,538 (392)

Comergil S.A.S. 9,366 7,634 1,732 (138)

Textiles del Centro S.A.S. 12,916 11,826 1,090 (757)

Pirámide Textil S.A. 9,461 9,435 26 (246)

Textiles América S.A.S. 5,030 4,548 482 (295)

Fabricato del Perú S.A. C. Fabriperú 9,456 8,722 734 128

Raturbay Textiles S.A.S. 6,527 5,194 1,333 (17)

Textiles los Colores Ltda. 14,519 12,216 2,303 (357)

183,787 134,329 49,458 (10,466)

29

Patrimonio de las compañías con las cuales se aplico método de participación:

A diciembre de 2011:

Resultados Resultados Superávit Superávit Revalorización ejercicios del por Capital Capital Reservas de patrimonio anteriores ejercicio valorización Total

Fabricato del Ecuador S.A. Fabridor 4,726 - (732) - (2,158) 39 - 1,875

Textiles Prisma S.A. 703 232 173 3,197 (614) 114 110 3,915

Comercial Nueva América S.A.S. 1,375 901 20 3,849 (3,651) (734) 1,297 3,057

Diconal S.A. 526 - 153 688 (537) 459 - 1,289

Comergil S.A.S. 1,000 - 596 1,401 (1,460) 34 148 1,719

Textiles del Centro S.A.S. 545 - 38 1,628 (1,132) 233 - 1,312

Pirámide Textil S.A. 1,310 2,640 74 1,184 (2,975) (1,660) 139 712

Textiles América S.A.S. 1,512 - - 581 (1,611) (413) - 69

Fabricato del Perú S.A. C. 1,166 - 12 - 76 452 - 1,706

Raturbay Textiles S.A.S. 900 - 347 225 (153) (98) - 1,221

Textiles los Colores Ltda. 1,550 - 242 382 97 (17) - 2,254

15,313 3,773 923 13,135 (14,118) (1,591) 1,694 19,129

Resultados Resultados Superávit Superávit Revalorización ejercicios del por Capital Capital Reservas de patrimonio anteriores ejercicio valorización Total

Fabricato del Ecuador S.A. Fabridor 3,303 - (731) - (821) 58 - 1,809

Diconal S.A. 526 - 152 688 (704) 167 - 829

Textiles Prisma S.A. 703 232 173 3,197 (739) 125 219 3,910

Comercial Nueva América S.A.S. 1,375 546 20 3,849 (3,259) (392) 1,399 3,538

Comergil S.A.S. 1,000 - 596 1,401 (1,323) (138) 196 1,732

Textiles del Centro S.A.S. 545 - 38 1,639 (375) (757) - 1,090

Pirámide Textil S.A. 1,300 350 74 1,184 (2,728) (246) 92 26

Textiles América S.A.S. 1,512 - - 581 (1,316) (295) - 482

Fabricato del Perú S.A. C. 652 - - - (46) 128 - 734

Raturbay Textiles S.A.S. 900 - 347 239 (136) (17) - 1,333

Textiles los Colores Ltda. 1,550 - 242 415 453 (357) - 2,303

13,366 1,128 911 13,193 (10,994) (1,724) 1,906 17,786

A diciembre de 2010:

Notas a los Estados financieros

30 fabricato / informe anual 2011

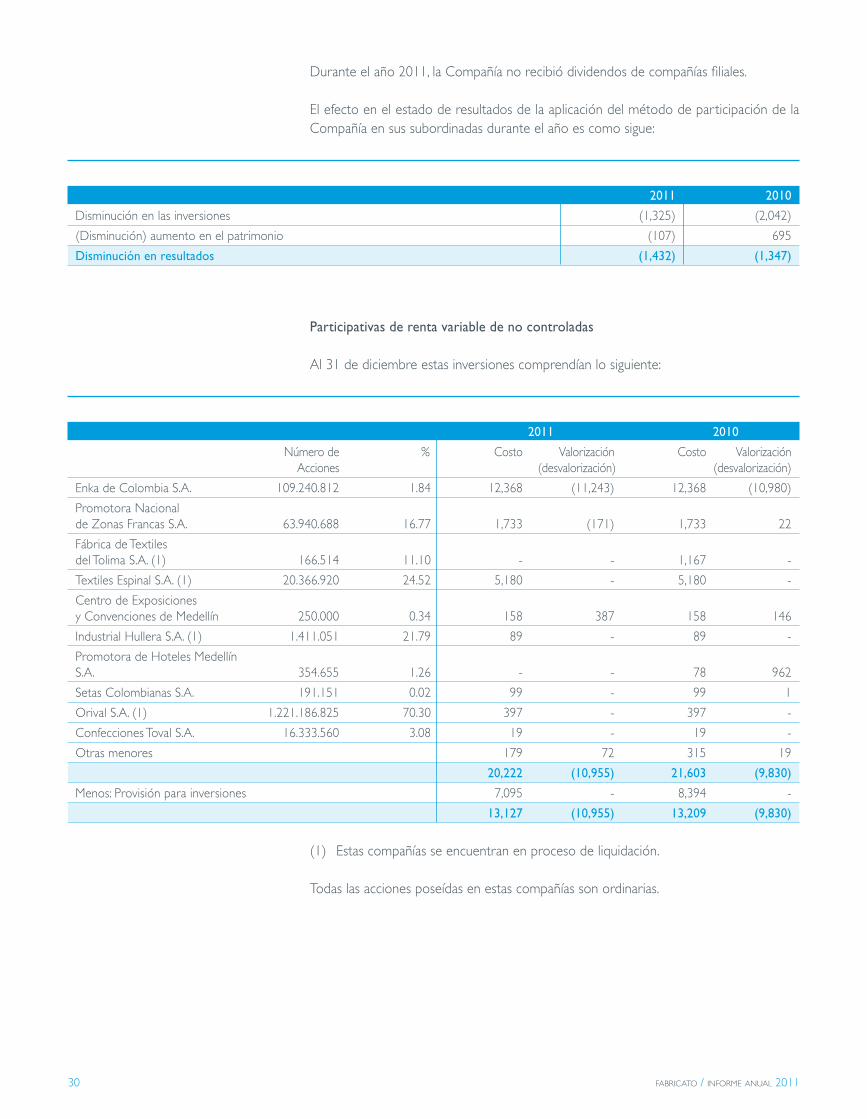

Durante el año 2011, la Compañía no recibió dividendos de compañías filiales.

El efecto en el estado de resultados de la aplicación del método de participación de la Compañía en sus subordinadas durante el año es como sigue:

2011 2010

Disminución en las inversiones (1,325) (2,042)

(Disminución) aumento en el patrimonio (107) 695

Disminución en resultados (1,432) (1,347)

2011 2010

Número de % Costo Valorización Costo Valorización Acciones (desvalorización) (desvalorización)

Enka de Colombia S.A. 109.240.812 1.84 12,368 (11,243) 12,368 (10,980)

Promotora Nacional de Zonas Francas S.A. 63.940.688 16.77 1,733 (171) 1,733 22

Fábrica de Textiles del Tolima S.A. (1) 166.514 11.10 - - 1,167 -

Textiles Espinal S.A. (1) 20.366.920 24.52 5,180 - 5,180 -

Centro de Exposiciones y Convenciones de Medellín 250.000 0.34 158 387 158 146

Industrial Hullera S.A. (1) 1.411.051 21.79 89 - 89 -

Promotora de Hoteles Medellín S.A. 354.655 1.26 - - 78 962

Setas Colombianas S.A. 191.151 0.02 99 - 99 1

Orival S.A. (1) 1.221.186.825 70.30 397 - 397 -

Confecciones Toval S.A. 16.333.560 3.08 19 - 19 -

Otras menores 179 72 315 19

20,222 (10,955) 21,603 (9,830)

Menos: Provisión para inversiones 7,095 - 8,394 -

13,127 (10,955) 13,209 (9,830)

Participativas de renta variable de no controladas

Al 31 de diciembre estas inversiones comprendían lo siguiente:

(1) Estas compañías se encuentran en proceso de liquidación.

Todas las acciones poseídas en estas compañías son ordinarias.

31

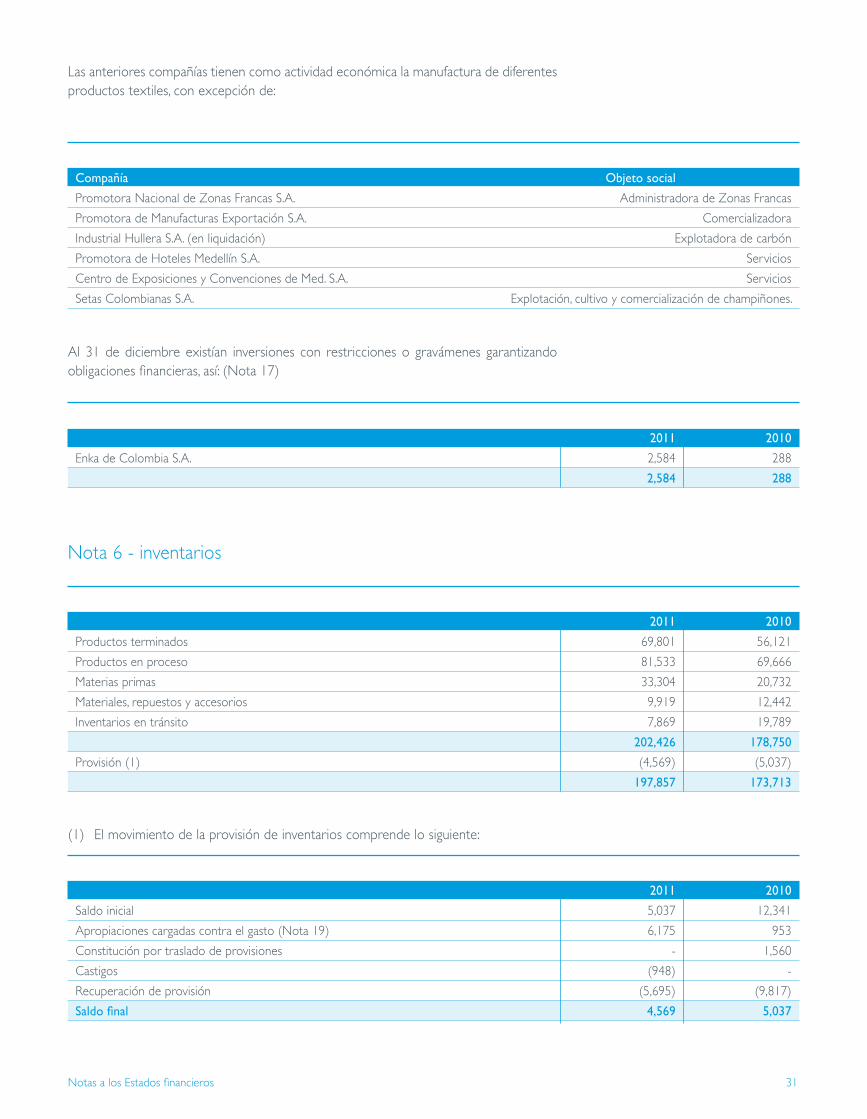

Las anteriores compañías tienen como actividad económica la manufactura de diferentes productos textiles, con excepción de:

Compañía Objeto social

Promotora Nacional de Zonas Francas S.A. Administradora de Zonas Francas

Promotora de Manufacturas Exportación S.A. Comercializadora

Industrial Hullera S.A. (en liquidación) Explotadora de carbón

Promotora de Hoteles Medellín S.A. Servicios

Centro de Exposiciones y Convenciones de Med. S.A. Servicios

Setas Colombianas S.A. Explotación, cultivo y comercialización de champiñones.

2011 2010

Enka de Colombia S.A. 2,584 288

2,584 288

2011 2010

Productos terminados 69,801 56,121

Productos en proceso 81,533 69,666

Materias primas 33,304 20,732

Materiales, repuestos y accesorios 9,919 12,442

Inventarios en tránsito 7,869 19,789

202,426 178,750

Provisión (1) (4,569) (5,037)

197,857 173,713

Al 31 de diciembre existían inversiones con restricciones o gravámenes garantizando obligaciones financieras, así: (Nota 17)

Nota 6 - inventarios

(1) El movimiento de la provisión de inventarios comprende lo siguiente:

2011 2010

Saldo inicial 5,037 12,341

Apropiaciones cargadas contra el gasto (Nota 19) 6,175 953

Constitución por traslado de provisiones - 1,560

Castigos (948) -

Recuperación de provisión (5,695) (9,817)

Saldo final 4,569 5,037

Notas a los Estados financieros

32 fabricato / informe anual 2011

Nota 7 - propiedades, planta y equipo, neto

Al 31 de diciembre de 2011 y 2010 las propiedades, planta y equipo, neto, de propiedad plena, comprendían lo siguiente:

2011

Costo Depreciación Costo Valor de Valorización Acumulada Neto Realización (Nota 10)

Maquinaria y equipo 498,276 (477,060) 21,216 141,551 120,335

Construcciones, terrenos y edificaciones 62,645 (29,652) 32,993 402,033 369,040

Equipo de computación y comunicación 8,735 (7,593) 1,142 1,142 -

Equipo de oficina 4,630 (3,982) 648 648 -

Equipo de transporte 1,354 (1,115) 239 359 120

Maquinaria y equipo en montaje 806 - 806 - -

Construcciones en curso 1,589 - 1,589 - -

Equipo en tránsito 9,317 - 9,317 - -

587,352 (519,402) 67,950 545,733 489,495

Depreciación diferida (1) - 29,571 29,571 - -

587,352 (489,831) 97,521 545,733 489,495

2010

Costo Depreciación Costo Valor de Valorización Acumulada Neto Realización (Nota 10)

Maquinaria y equipo 505,292 (469,461) 35,831 295,793 259,962

Construcciones, terrenos y edificaciones 63,504 (34,996) 28,508 173,643 145,135

Equipo de computación y comunicación 8,703 (7,347) 1,356 1,356 -

Equipo de oficina 4,639 (3,844) 795 795 -

Equipo de transporte 1,381 (1,126) 255 504 249

Maquinaria y equipo en montaje 386 - 386 386 -

Construcciones en curso 157 - 157 157 -

584,062 (516,774) 67,288 472,634 405,346

Provisión (411) - (411) - -

Depreciación diferida (1) - 36,285 36,285 - -

583,651 (480,489) 103,162 472,634 405,346

33

(1) Con base en las disposiciones fiscales, la Compañía depreció una parte de la maquinaria y equipo, por el método de reducción de saldos, para efectos tributarios, generando un mayor valor de la depreciación fiscal acumulada por $29,571 (2010 - $36,285). La Compañía registro el correspondiente impuesto diferido por $9,759 (2010 - $11,974) en relación con esta diferencia temporal y ha mantenido la reserva establecida por el Artículo 130 de Estatuto Tributario. ( Nota 13)

El cargo a resultados por la depreciación del año ascendió a $18,095 (2010 - $18,241).

Al 31 de diciembre de 2011 existían propiedades, planta y equipo con restricciones o gravámenes garantizando obligaciones financieras: (Nota 17)

Tipo de obligación

2011 2010

Construcciones, terrenos y edificaciones Financiera 22,217 93,229

Maquinaria y equipo Financiera 3,815 63,165

26,032 156,394

Nota 8 - intangibles

Al 31 de diciembre el saldo de los activos intangibles estaba conformado por bienes entregados en fideicomiso a entidades financieras, así:

2011 2010

Derechos fiduciarios en acciones (1) 17,442 17,442

Derechos fiduciarios bienes inmuebles (1), (2) 9 -

17,451 17,442

Porción no corriente 17,442 17,442

Porción corriente 9 -

(1) Los derechos fiduciarios comprenden lo siguiente:

2011 2010

Número de Costo Valorización Costo acciones (Desvalorización) Desvalorización (Nota 10) (Nota 10)

Enka de Colombia S.A. 154.059.736 17,442 (15,855) 17,442 (15,485)

Fiduciaria Bancolombia 9 10,612 - -

(Ver nota 10) 17,451 (5,243) 17,442 (15,485)

(2) Corresponde a fideicomiso constituido sobre el bien de la planta de No tejidos entregado a la Fiduciaria Bancolombia.

Notas a los Estados financieros

34 fabricato / informe anual 2011

Nota 9 - activos diferidos y otros activos

2011 2010

Cargos diferidos (1) 17,812 8,159

Gastos pagados por anticipado 3,907 4,640

Impuestos diferidos (Nota 13) 3,890 3,696

Otros activos (2) 7,667 8,235

33,276 24,730

Menos porción corriente 9,517 7,848

Porción no corriente 23,759 16,882

(1) Corresponden a costos incurridos en el plan de reestructuración que adelanta la Compañía, de los cuales se espera tener beneficios económicos en los próximos tres años. La amortización del año al 31 de diciembre corresponde a $11,620 (2010 - $1,726).

(2) Incluye los bienes recibidos en pago, los cuales comprenden edificaciones y maquinaria.

Nota 10 - valorizaciones y superavit por valorizaciones

Al 31 de diciembre las valorizaciones y el superávit por valorizaciones correspondían a:

Notas 2011 2010

Valorización de propiedades, planta y equipo (1) 7 489,495 405,346

Valorización de otros activos 25,776 3,121

Valorización de inversiones, neto 5 7,700 8,814

Desvalorización derechos fiduciarios 8 (5,243) (15,485)

517,728 401,796

(1) El aumento en las valorizaciones de propiedad planta y equipo corresponde principalmente a la actualización de los avalúos realizados en noviembre de 2011.

El avalúo con fines contables de los activos fijos de propiedad de Fabricato S.A. correspondientes a terrenos, construcciones y maquinaria y equipo estuvo a cargo de la firma Activos e Inventarios Ltda., y fue realizado en concordancia con los requisitos establecidos para la valuación de inmuebles/muebles en el Decreto N° 2649 del 29 de diciembre de 1993.

La metodología aplicada para este avalúo fue tomar la combinación del valor de reposición en el mercado primario, secundario y valor actualizado por índices sobre costos históricos, los cuales utilizan información que considera la oferta, demanda y negocios reales de activos fijos.

35

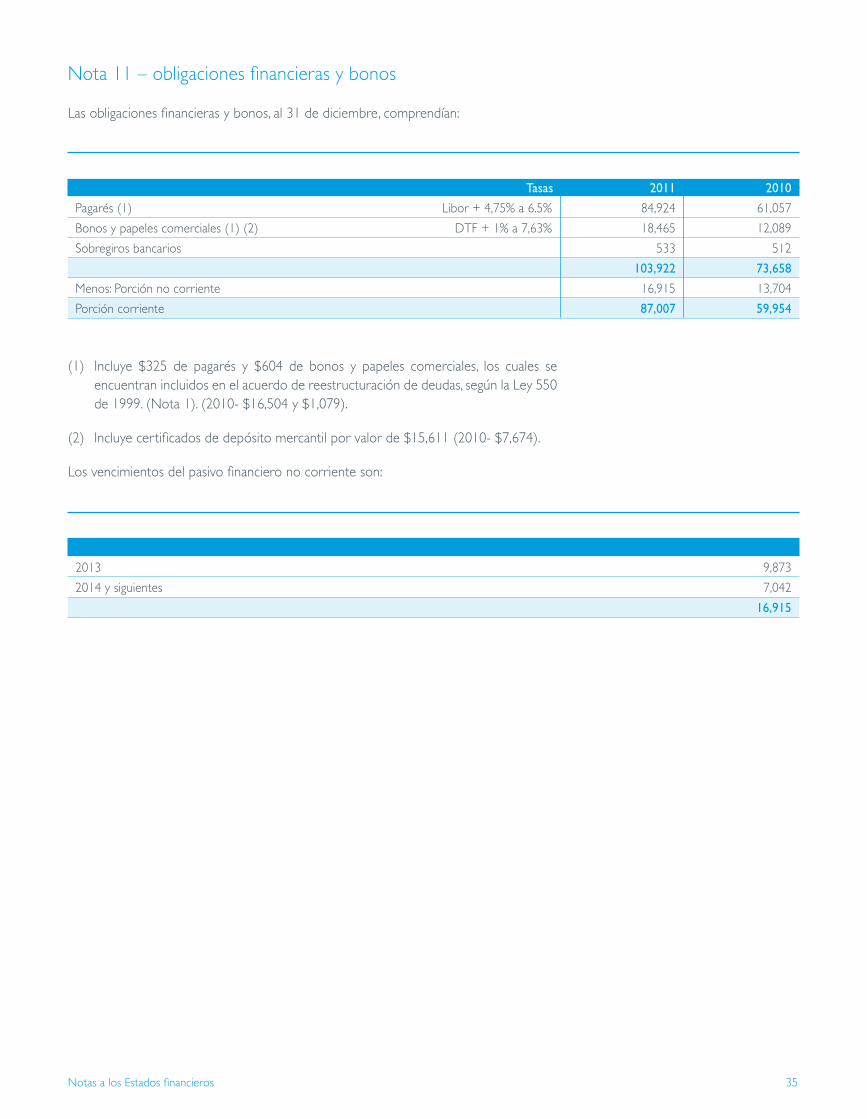

Nota 11 – obligaciones financieras y bonos

Las obligaciones financieras y bonos, al 31 de diciembre, comprendían:

Tasas 2011 2010

Pagarés (1) Libor + 4,75% a 6.5% 84,924 61,057

Bonos y papeles comerciales (1) (2) DTF + 1% a 7,63% 18,465 12,089

Sobregiros bancarios 533 512

103,922 73,658

Menos: Porción no corriente 16,915 13,704

Porción corriente 87,007 59,954

2013 9,873

2014 y siguientes 7,042

16,915

(1) Incluye $325 de pagarés y $604 de bonos y papeles comerciales, los cuales se encuentran incluidos en el acuerdo de reestructuración de deudas, según la Ley 550 de 1999. (Nota 1). (2010- $16,504 y $1,079).

(2) Incluye certificados de depósito mercantil por valor de $15,611 (2010- $7,674).

Los vencimientos del pasivo financiero no corriente son:

Notas a los Estados financieros

36 fabricato / informe anual 2011

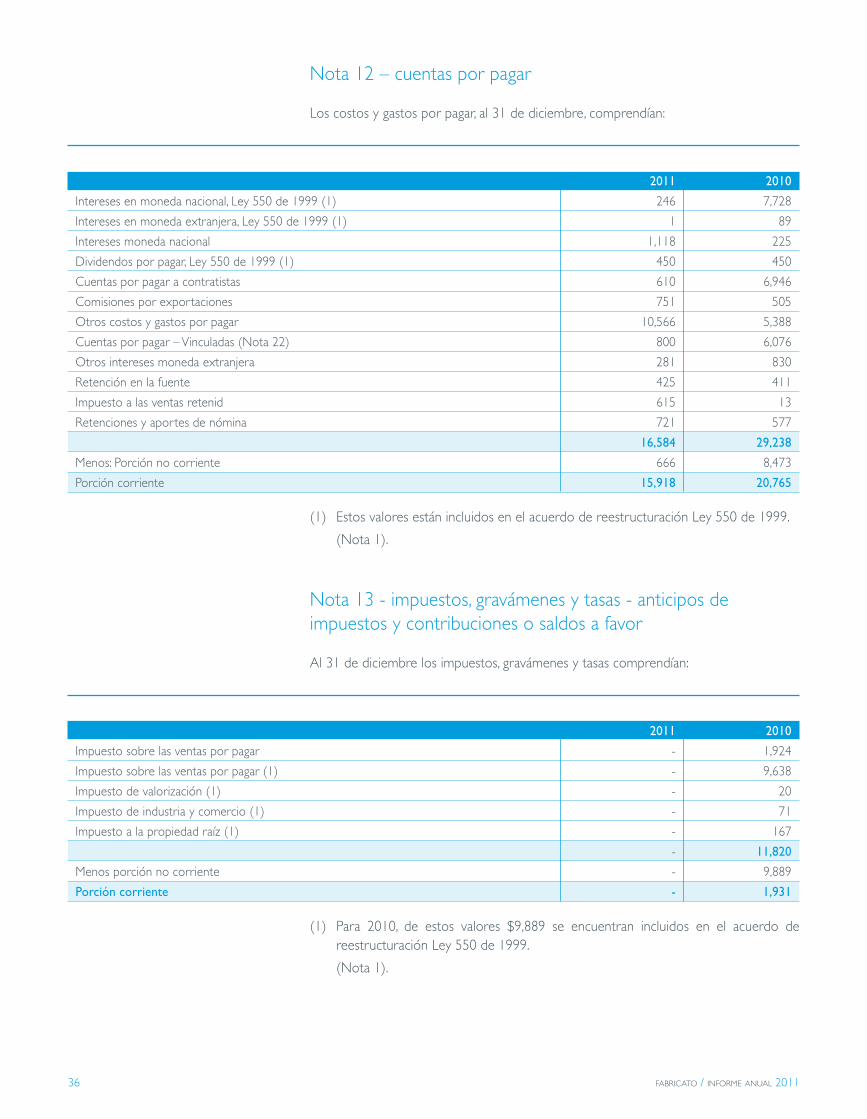

2011 2010

Intereses en moneda nacional, Ley 550 de 1999 (1) 246 7,728

Intereses en moneda extranjera, Ley 550 de 1999 (1) 1 89

Intereses moneda nacional 1,118 225

Dividendos por pagar, Ley 550 de 1999 (1) 450 450

Cuentas por pagar a contratistas 610 6,946

Comisiones por exportaciones 751 505

Otros costos y gastos por pagar 10,566 5,388

Cuentas por pagar – Vinculadas (Nota 22) 800 6,076

Otros intereses moneda extranjera 281 830

Retención en la fuente 425 411

Impuesto a las ventas retenid 615 13

Retenciones y aportes de nómina 721 577

16,584 29,238

Menos: Porción no corriente 666 8,473

Porción corriente 15,918 20,765

Nota 12 – cuentas por pagar

Los costos y gastos por pagar, al 31 de diciembre, comprendían:

(1) Estos valores están incluidos en el acuerdo de reestructuración Ley 550 de 1999.

(Nota 1).

Nota 13 - impuestos, gravámenes y tasas - anticipos de impuestos y contribuciones o saldos a favor

Al 31 de diciembre los impuestos, gravámenes y tasas comprendían:

2011 2010

Impuesto sobre las ventas por pagar - 1,924

Impuesto sobre las ventas por pagar (1) - 9,638

Impuesto de valorización (1) - 20

Impuesto de industria y comercio (1) - 71

Impuesto a la propiedad raíz (1) - 167

- 11,820

Menos porción no corriente - 9,889

Porción corriente - 1,931

(1) Para 2010, de estos valores $9,889 se encuentran incluidos en el acuerdo de reestructuración Ley 550 de 1999.

(Nota 1).

37

Al 31 de diciembre los anticipos de impuestos y contribuciones corresponden a saldos a favor por los siguientes conceptos:

2011 2010

Saldo a favor impuesto de renta 5,219 2,889

Saldo a favor renta años anteriores 742 597

Industria y comercio y otros 20 6

Saldo a favor de IVA 1,629 -

Saldo a favor (Nota 4) 7,610 3,492

Impuesto sobre la renta y complementarios

Las disposiciones fiscales vigentes aplicables a la Compañía estipulan que:

a) Las rentas fiscales se gravan a la tarifa del 33% para el año gravable 2008 y siguientes. Las ganancias ocasionales se depuran separadamente de la renta ordinaria y se gravan a las mismas tarifas indicadas anteriormente. Se consideran ganancias ocasionales las obtenidas en la enajenación de activos fijos poseídos dos años o más, las utilidades originadas en la liquidación de sociedades y las provenientes de herencias, legados y donaciones.

b) La base para determinar el impuesto sobre la renta no puede ser inferior al 3% de su patrimonio líquido en el último día del ejercicio gravable inmediatamente anterior.

c) Al 31 de diciembre de 2011 la Compañía cuenta con saldos de pérdidas fiscales por valor de $46,458 originadas en el año 2009. De acuerdo con las normas fiscales vigentes las pérdidas fiscales a partir del año 2004 y hasta el año 2006 podrán ser compensadas, reajustadas fiscalmente, con las rentas liquidas ordinarias de los ocho años siguientes, sin exceder anualmente al 25% del valor de la pérdida, sin perjuicio de la renta presuntiva del ejercicio. Las pérdidas originadas a partir del año gravable 2007 podrán ser compensadas y/o reajustadas fiscalmente, sin limitación porcentual, en cualquier tiempo, con las rentas líquidas ordinarias sin perjuicio de la renta presuntiva del ejercicio. Las pérdidas de las sociedades no serán trasladables a los socios. Las pérdidas fiscales originadas en ingresos no constitutivos de renta ni de ganancia ocasional, y en costos y deducciones que no tengan relación de causalidad con la generación de la renta gravable, en ningún caso podrán ser compensadas con las rentas líquidas del contribuyente.

d) Al 31 de diciembre de 2011 la Compañía presenta excesos de renta presuntiva sobre renta ordinaria por valor de $35,855 generados durante los años 2008, 2009, 2010 y 2011. De acuerdo con las disposiciones tributarias vigentes los excesos de renta presuntiva sobre la renta ordinaria obtenidos a partir del año gravable 2003 pueden ser compensados con la renta líquida ordinaria, dentro de los cinco años siguientes reajustados fiscalmente.

e) Los contribuyentes del impuesto de renta que hubieren celebrado operaciones con vinculados económicos o partes relacionadas del exterior y/o con residentes en

Notas a los Estados financieros

38 fabricato / informe anual 2011

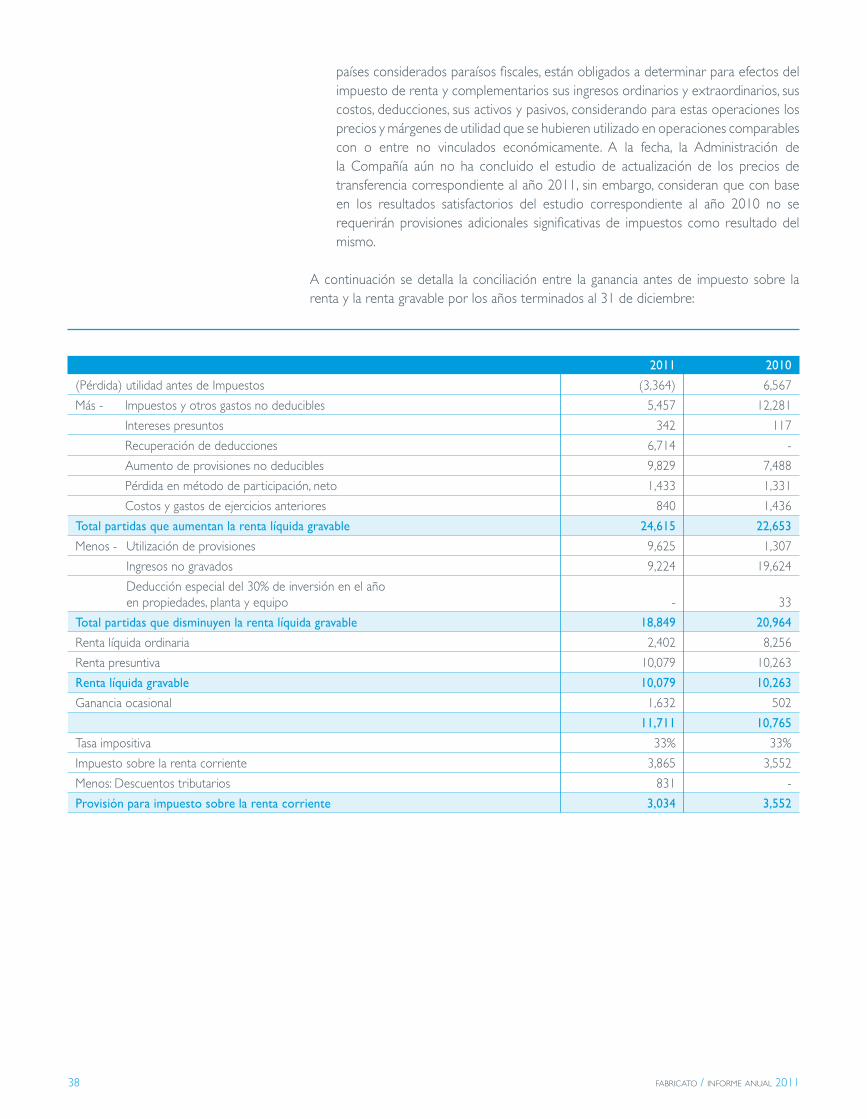

países considerados paraísos fiscales, están obligados a determinar para efectos del impuesto de renta y complementarios sus ingresos ordinarios y extraordinarios, sus costos, deducciones, sus activos y pasivos, considerando para estas operaciones los precios y márgenes de utilidad que se hubieren utilizado en operaciones comparables con o entre no vinculados económicamente. A la fecha, la Administración de la Compañía aún no ha concluido el estudio de actualización de los precios de transferencia correspondiente al año 2011, sin embargo, consideran que con base en los resultados satisfactorios del estudio correspondiente al año 2010 no se requerirán provisiones adicionales significativas de impuestos como resultado del mismo.

A continuación se detalla la conciliación entre la ganancia antes de impuesto sobre la renta y la renta gravable por los años terminados al 31 de diciembre:

2011 2010

(Pérdida) utilidad antes de Impuestos (3,364) 6,567

Más - Impuestos y otros gastos no deducibles 5,457 12,281

Intereses presuntos 342 117

Recuperación de deducciones 6,714 -

Aumento de provisiones no deducibles 9,829 7,488

Pérdida en método de participación, neto 1,433 1,331

Costos y gastos de ejercicios anteriores 840 1,436

Total partidas que aumentan la renta líquida gravable 24,615 22,653

Menos - Utilización de provisiones 9,625 1,307

Ingresos no gravados 9,224 19,624

Deducción especial del 30% de inversión en el año en propiedades, planta y equipo - 33

Total partidas que disminuyen la renta líquida gravable 18,849 20,964

Renta líquida ordinaria 2,402 8,256

Renta presuntiva 10,079 10,263

Renta líquida gravable 10,079 10,263

Ganancia ocasional 1,632 502

11,711 10,765

Tasa impositiva 33% 33%

Impuesto sobre la renta corriente 3,865 3,552

Menos: Descuentos tributarios 831 -

Provisión para impuesto sobre la renta corriente 3,034 3,552

39

El cargo impuesto de renta y complementarios comprende:

2011 2010

Provisión de impuesto de renta y ganancia ocasional corriente 3,034 3,552

Abono (cargo) a pérdidas y ganancias por impuesto diferido débito (194) 1,769

2,840 5,321

Abono a pérdidas y ganancias por impuesto diferido crédito (568) (1,950)

Provisión para impuesto de renta 2,272 3,371

El saldo a favor de impuesto sobre la renta y complementarios al 31 de diciembre se determinó de la siguiente manera:

2011 2010

Provisión del impuesto de renta y ganancia ocasional corriente 3,034 3,552

Menos: Retención en la fuente (8,253) (6,441)

Saldo a favor (5,219) (2,889)

Las declaraciones de impuesto sobre la renta y complementarios de los años gravables 2011, 2010, 2009 y 2007 se encuentran sujetas a aceptación y revisión por parte de las autoridades tributarias. La Administración de la Compañía y sus asesores legales consideran que las sumas contabilizadas como pasivo por este concepto son suficientes para atender cualquier pasivo que se pudiera establecer con respecto a tales años.

Impuesto al patrimonio

En los términos de la ley 1111 de 2006, por los años gravables 2007, 2008, 2009 y 2010 se creó el impuesto al patrimonio a cargo de las personas jurídicas, naturales y sociedades de hecho, contribuyentes declarantes del impuesto sobre la renta. Para efectos de este gravamen, el concepto de riqueza, base gravable del impuesto, es equivalente al total del patrimonio líquido del obligado, cuyo valor sea igual o superior a tres mil millones de pesos ($3,000,000).

La base para el cálculo de dicho impuesto correspondió al patrimonio líquido al 1 de enero de 2007 y la tarifa fue del 1.2 %.

Mediante Ley 1370 del año 2009 se estableció el impuesto del patrimonio por el año gravable 2011, a cargo de los contribuyentes del impuesto a la renta, por lo tanto aquellos contribuyentes con patrimonio líquido superior a $5,000 millones deben pagar una tarifa del 4.8% y para patrimonios líquidos entre $3,000 millones y $5,000 millones una tarifa del 2.4% sobre dicho patrimonio. Así mismo, mediante Decreto de emergencia número 4825 de diciembre de 2010 se incluyó un nuevo rango de contribuyentes obligados a este impuesto, estableciendo una tarifa del 1% para patrimonios líquidos entre $1,000 y $2,000 millones de pesos y del 1.4% para patrimonios entre $2,000 y 3,000 millones de pesos. Adicionalmente, se estableció una sobretasa del 25% sobre este impuesto.

Notas a los Estados financieros

40 fabricato / informe anual 2011

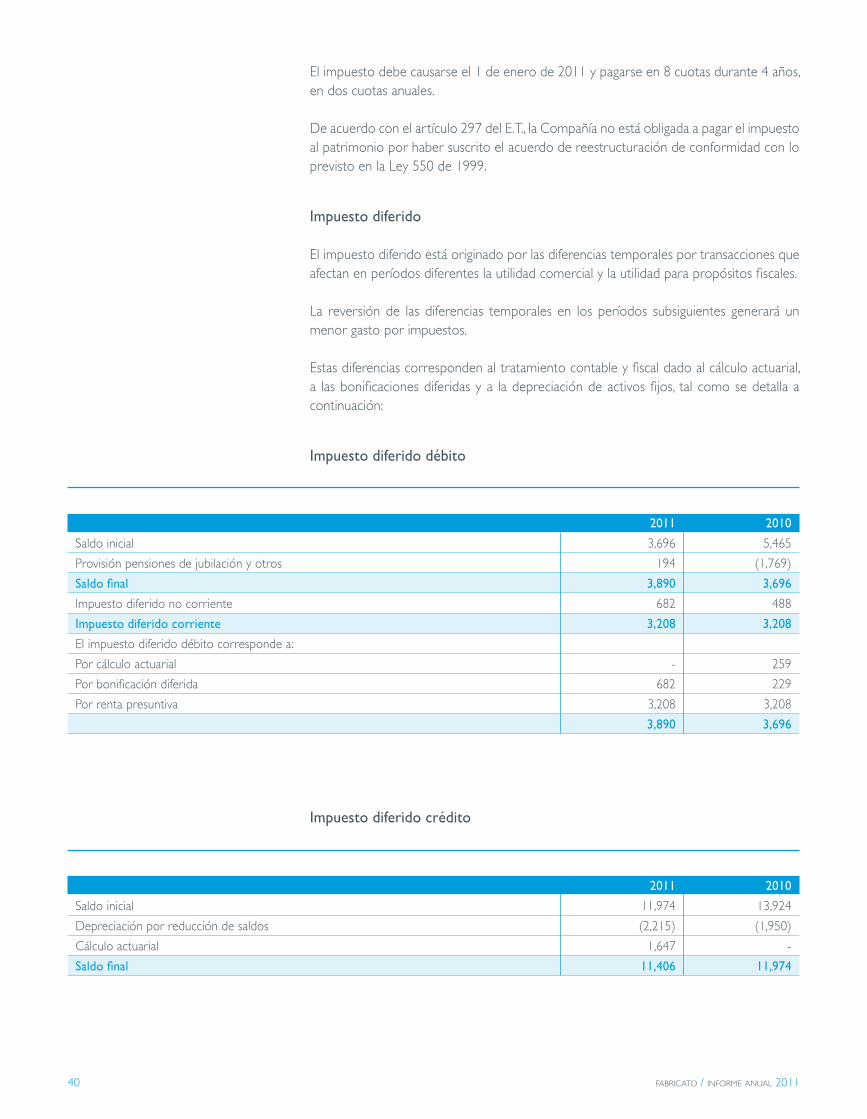

El impuesto debe causarse el 1 de enero de 2011 y pagarse en 8 cuotas durante 4 años, en dos cuotas anuales.

De acuerdo con el artículo 297 del E.T., la Compañía no está obligada a pagar el impuesto al patrimonio por haber suscrito el acuerdo de reestructuración de conformidad con lo previsto en la Ley 550 de 1999.

Impuesto diferido

El impuesto diferido está originado por las diferencias temporales por transacciones que afectan en períodos diferentes la utilidad comercial y la utilidad para propósitos fiscales.

La reversión de las diferencias temporales en los períodos subsiguientes generará un menor gasto por impuestos.

Estas diferencias corresponden al tratamiento contable y fiscal dado al cálculo actuarial, a las bonificaciones diferidas y a la depreciación de activos fijos, tal como se detalla a continuación:

Impuesto diferido débito

2011 2010

Saldo inicial 3,696 5,465

Provisión pensiones de jubilación y otros 194 (1,769)

Saldo final 3,890 3,696

Impuesto diferido no corriente 682 488

Impuesto diferido corriente 3,208 3,208

El impuesto diferido débito corresponde a:

Por cálculo actuarial - 259

Por bonificación diferida 682 229

Por renta presuntiva 3,208 3,208

3,890 3,696

2011 2010

Saldo inicial 11,974 13,924

Depreciación por reducción de saldos (2,215) (1,950)

Cálculo actuarial 1,647 -

Saldo final 11,406 11,974

Impuesto diferido crédito

41

Nota 14 - obligaciones laborales

El saldo de las obligaciones laborales, al 31 de diciembre, comprendía lo siguiente:

2011 2010

Cesantías consolidadas 5,678 4,850

Prestaciones extralegales 1,112 1,538

Intereses a las cesantías por pagar 604 565