Idiomas

Páginas

Jurídico

Ferrocarriles de Cargas en Latinoam érica

Estado de Situación y Alcance de los Proyectos: Los Nuevos

Retos

Ing. Jorge Kohon

1

�Las Reformas: Desempeño de las Empresas Ferroviarias

Latinoamericanas

�Los Desafíos Pendientes

�Los Nuevos Proyectos en Latinoamérica

�Composición del Tráfico Ferroviario

Contenido

2

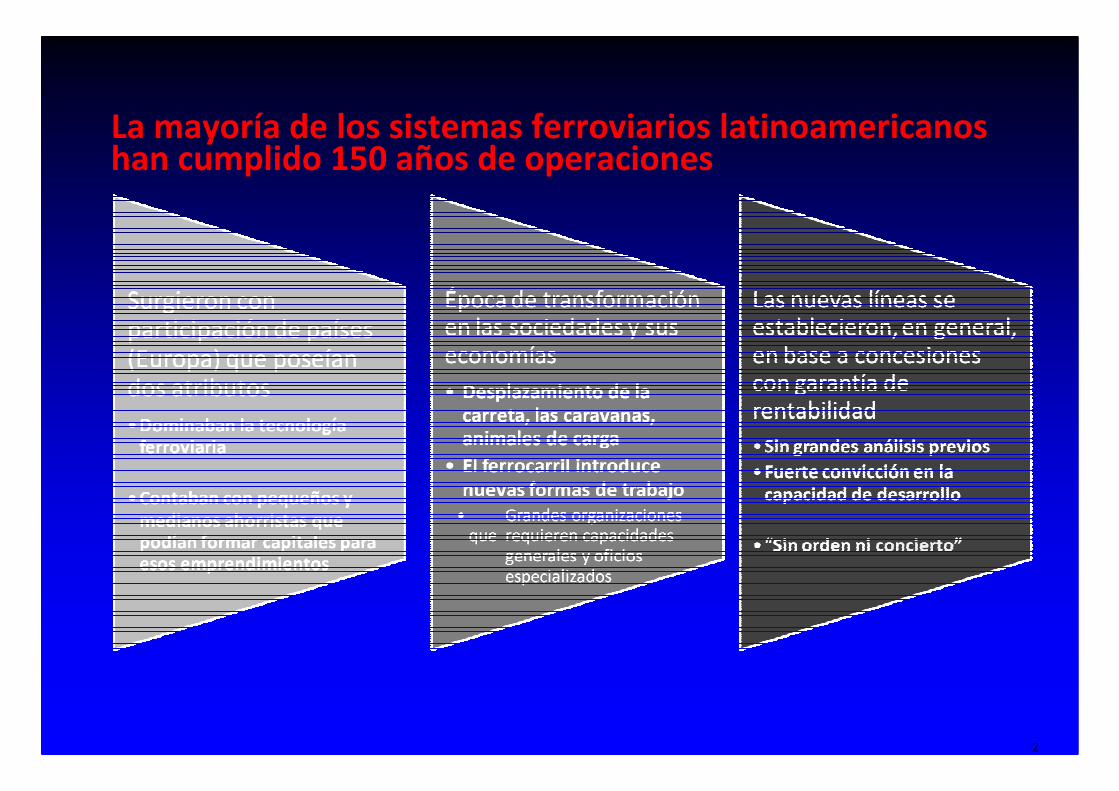

La mayoría de los sistemas ferroviarios latinoamericanos han cumplido 150 años de operaciones

3

Los países de la región extendieron sus líneas en la segunda mitad del siglo XIX y comienzos del siglo XX

�En 1910 México tenía 24 mil Km de líneas y en 1916 Argentina tenía 33.800

�Irrumpen la crisis del año ‘30 y, por sobre todo, la competencia automotor

– En 1920 Argentina tenía 2 mil camiones y en 1930 96 mil

�Las corrientes políticas e ideológicas predominantes alrededor de la década del ’40 condujeron a la nacionalización de las distintas concesiones

�Se crean las grandes empresas ferroviarias estatales como operadores únicos• Ferrocarriles Argentinos (FA, Argentina)

• Empresa Nacional de Ferrocarriles

del Estado (ENFE, Bolivia)

• Red Ferroviaria Federal (RFFSA, Brasil)

• Empresa de Ferrocarriles del Estado

(ENFE, Chile)

• Empresa Nacional de Ferrocarriles

(ENAFER, Perú)

• Ferrocarriles Nacionales de México

(FNM, México)

4

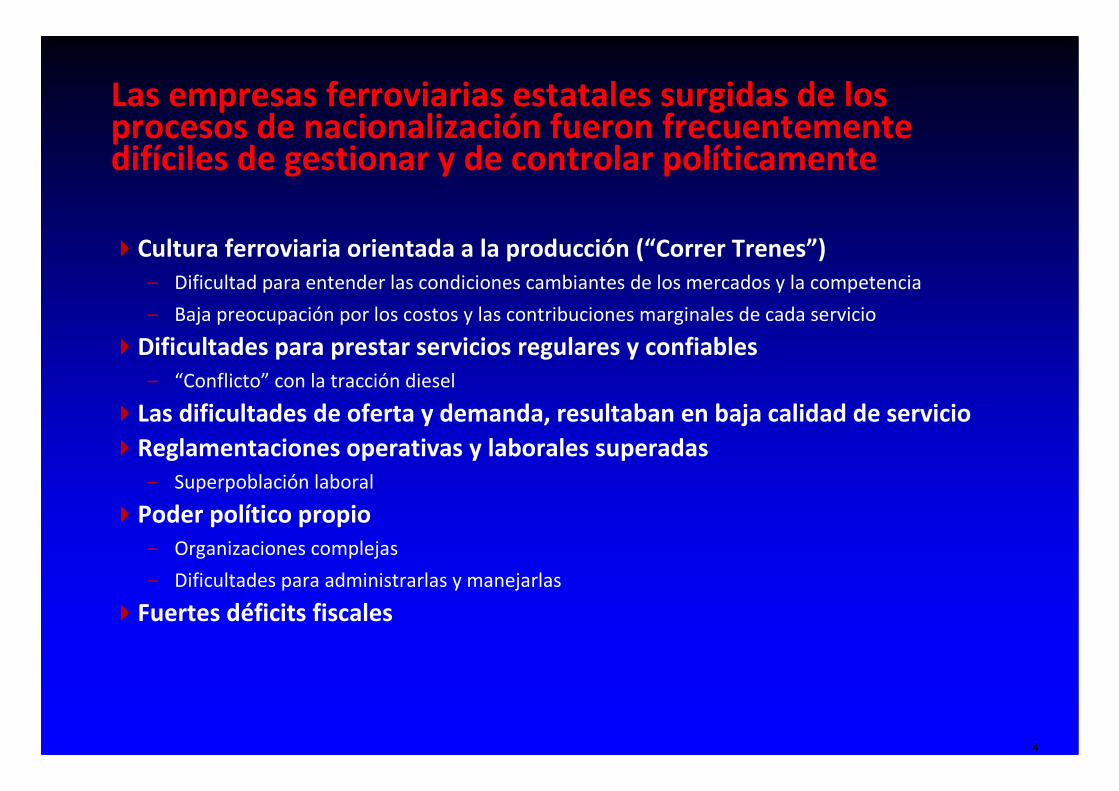

Las empresas ferroviarias estatales surgidas de los procesos de nacionalización fueron frecuentemente difíciles de gestionar y de controlar políticamente

�Cultura ferroviaria orientada a la producción (“Correr Trenes”)

– Dificultad para entender las condiciones cambiantes de los mercados y la competencia

– Baja preocupación por los costos y las contribuciones marginales de cada servicio

�Dificultades para prestar servicios regulares y confiables

– “Conflicto” con la tracción diesel

�Las dificultades de oferta y demanda, resultaban en baja calidad de servicio

�Reglamentaciones operativas y laborales superadas

– Superpoblación laboral

�Poder político propio

– Organizaciones complejas

– Dificultades para administrarlas y manejarlas

�Fuertes déficits fiscales

5

El centro de la reforma y de la introducción de la gestión privada en la actividad ferroviaria que tuvo lugar en la región en los años ’90, fueron los servicios de carga

�Fragmentación de las empresas ferroviarias estatales únicas en varias empresas de menor tamaño

�Criterios empresarios y operativos “copiados” de los ferrocarriles regionales y las líneas cortas de USA

– En USA, alrededor de 560 ferrocarriles privados de cargas

6

Cargas: ARGENTINA

Latinoamérica y El Caribe cuentan con 38 operadoras ferroviarias de cargas: 32 de gestión privada y 6 de gestión

pública

Las empresas ferroviarias de gestión privada movilizan el 99% del tonelaje regional

7

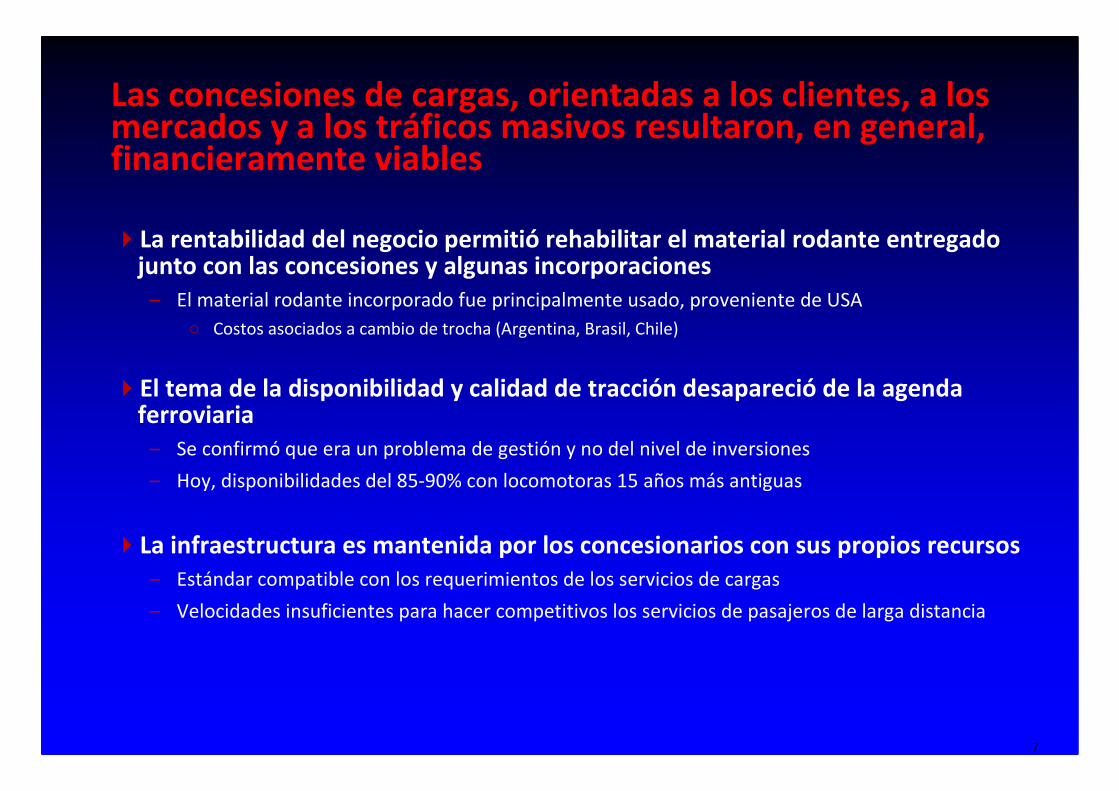

Las concesiones de cargas, orientadas a los clientes, a los mercados y a los tráficos masivos resultaron, en general, financieramente viables

�La rentabilidad del negocio permitió rehabilitar el material rodante entregado junto con las concesiones y algunas incorporaciones

– El material rodante incorporado fue principalmente usado, proveniente de USA

○ Costos asociados a cambio de trocha (Argentina, Brasil, Chile)

�El tema de la disponibilidad y calidad de tracción desapareció de la agenda ferroviaria

– Se confirmó que era un problema de gestión y no del nivel de inversiones

– Hoy, disponibilidades del 85-90% con locomotoras 15 años más antiguas

�La infraestructura es mantenida por los concesionarios con sus propios recursos

– Estándar compatible con los requerimientos de los servicios de cargas

– Velocidades insuficientes para hacer competitivos los servicios de pasajeros de larga distancia

8

100

154

100

179

100

197

90

110

130

150

170

190

210

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Latinoamérica y El Caribe, PBI-Ton y Ton-Km, 1999-

2012

PPP TON TKM

El tráfico ferroviario creció más que las economías de los países de la región

9

100

111116

123130

148

160

171

185192

176

200

210214

100104 106 108 110

116 120

124

132 139 138

149 153 154

90

110

130

150

170

190

210

230

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Brasil, PBI-Ton-Km, 1999-2012

TONKM PBI

Brasil lideró el crecimiento….

10

100102

99

109

115 115 114

140

150

145

132

153 154 153

100

106 105 105 107

111 114

120

124 126

118

124

129

134

90

100

110

120

130

140

150

160

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

México, PBI-Ton-Km, 1999-2012

TONKM PBI

Acompañado por el crecimiento de México…

11

….Y el de Chile

100 98102

119

153

164

147

171

183

154

142

167

174

100104

108 110

114

122

129

137

144 149 147

156

165

178

90

100

110

120

130

140

150

160

170

180

190

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Chile, PBI-Ton y Ton-Km, 1999-2012

TONKM PBI

12

Sin embargo, Argentina no logró acompañar el crecimiento de la Economía

10096

99104

121

127

135139

141

132

117

133 134

116100 99

95

85

92

100

109

119

129

138 139

152

165 168

80

90

100

110

120

130

140

150

160

170

180

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Argentina, PBI-Ton y Ton-Km, 1999-2012

Ton-km Todos los Operadores PBI

13

….aunque los números lucen mejor si sólo se consideran a NCA, FR y FEPSA

100

94

108

118

132

139

155

161164

155

136

158160

144

10096

99104

121

127

135139

141

117

133 134

116

100 99 95

85

92

100

109

119

129

152

165 168

80

90

100

110

120

130

140

150

160

170

180

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

PBI y TON-KM 1999-2012

Ton-km NCA+FEPSA+FR Ton-km Todos los Operadores PBI

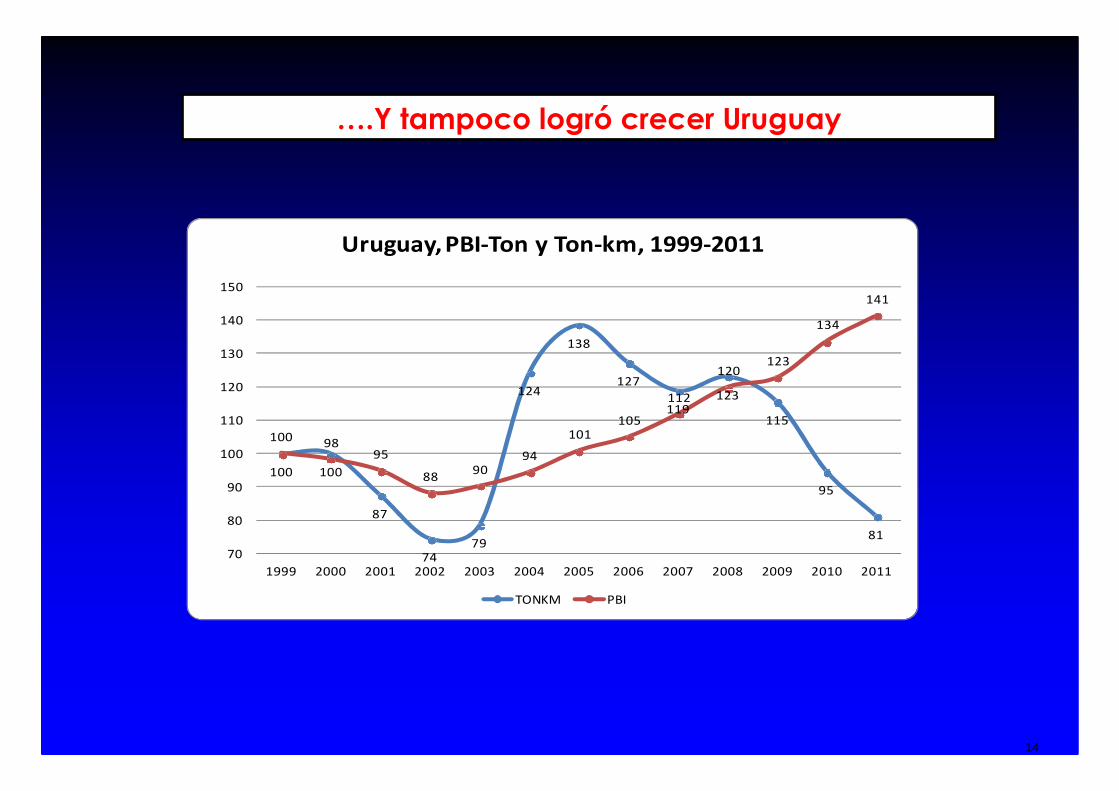

14

100 100

87

7479

124

138

127

119123

115

95

81

10098

95

88 90

94

101 105

112

120 123

134

141

70

80

90

100

110

120

130

140

150

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Uruguay, PBI-Ton y Ton-km, 1999-2011

TONKM PBI

….Y tampoco logró crecer Uruguay

15

Latinoamérica es una combinación de pocos sistemas ferroviarios grandes y muchos medianos y pequeños

Brasil y México constituyen más del 80% del tráfico ferroviario de la región

464,6

111,6

3922 10,4 3,2 2,4 1,1 0,2

Tráfico Ferroviario de América Latina y el

Caribe (en toneladas)Tráfico Ferroviario de América Latina y El Caribe

(en millones de toneladas)

16

La distancia media del transporte ferroviario regional (algo más de 600 km) confirma la prevalencia de los largos

recorridos

17

La participación modal del ferrocarril sólo es relevante en los sistemas ferroviarios grandes

30%

25%

17%

6% 5% 4%2%

Participación Camión-Ferrocarril

18

Cargas: ARGENTINAMás del 80% de lo que transportan los ferrocarriles de Latinoamérica es minería y granos/cereales/alimentos

19

En lo que respecta a cargas, el sistema ferroviari o de Estados Unidos es el m ás rentable y exitoso del mundo

�Con 150.000 kilómetros de líneas ferroviarias, concentra el 25% del tráfico ferroviario mundial

�Logra una participación cercana al 40% frente al camión

�Los Productos Químicos y los Relacionados constituyen el segundo grupo de productos más importantes

�Representaron, en 2013, el 10% del tráfico total (160.000 toneladas) y el 14% de los Ingresos (10.000 mil millones de US$)

20

Los ferrocarriles de M éxico se encuentran plenamente integrados a los de Estados Unidos y constituyen un sistema “seamless”

� Los grandes ferrocarriles de USA “dominan” los grandes ferrocarriles de México

�El 40% del tráfico ferroviario mexicano es impos/ex pos con USA

21

Los productos químicos y petroquímicos (m ás de 7 millones de toneladas) constituyen el del 6% del tráfico fer roviario total mexicano

� La distancia media de los envíos supera los 900 kil ómetros

22

�Las Reformas: Desempeño de las Empresas Ferroviarias

Latinoamericanas

�Los Desafíos Pendientes

�Los Nuevos Proyectos en Latinoamérica

�Composición del Tráfico Ferroviario

Contenido

23

El transporte ferroviario enfrenta el devenir de la segunda década del Siglo XXI con algunos aciertos y, también, con una larguísima lista de tareas y desafíos

�La competencia por los pasajeros y las cargas ha enfrentado al ferrocarril con un “contendiente” flexible y de rápida capacidad de respuesta

– Adaptable a conductas individuales en el caso de los automóviles, o de escalas menores en el caso

de los ómnibus y los camiones

�Ese contendiente domina, excepción hecha de algunos tráficos masivos, prácticamente todos los mercados de transporte de pasajeros y cargas de la región

�La limitación principal del transporte ferroviario está, en general, en no poder efectuar transportes de puerta a puerta

– Las “rupturas” de carga y los transbordos de personas generan pérdidas de tiempo y costos

adicionales que afectan su competitividad

24

¿Hay equidad entre el camión y el ferrocarril por el uso de la infraestructura?

�Son los camiones, y especialmente los camiones pesados, los que destruyen las carreteras

�El deterioro que provoca un vehículo crece con el peso que ejerce sobre ésta y es función de la cuarta potencia del peso por eje.

– A medida que crece el peso de cada eje sobre la carretera, el efecto destructivo sobre ésta se

incrementa exponencialmente.

�Los ferrocarriles, en cambio, deben absorber como costo pleno el que corresponde a su infraestructura y, a diferencia de la carretera, carecen de un equivalente en el tránsito ferroviario al de los autos que subsidian cruzadamente a los camiones

25

El transporte ferroviario enfrenta el devenir de la segunda década del Siglo XXI con desafíos para

sobrevivir en el mercado de transporte

�La dificultad, para los ferrocarriles chicos y medianos de la región de realizar, con sus propios recursos, renovaciones profundas devías y obras de arte y mejoras estructurales en la infraestructura

�Aumentos de pesos por eje�Contornos�Accesos mejorados a puertos�Aumento de gálibos para doble estiba�Invasiones de los derechos de vías

¿Quién financia la infraestructura ferroviaria?

26

El problema estructural central de buena parte de los sistemas ferroviarios de la región es su baja densidad

de tráfico

12.560 10.942

4.105

981 582 454 328 118 71

Tkm por Km de línea en operación

(en miles)

Por cada kilómetro de la red ferroviaria argentina circula en promedio menos de 1 tren cargado por día

12,6 10,9

4,1

1,0 0,6 0,5 0,3 0,1 0,1

(en millones)

27

El Open Access permite introducir la competencia: v arias empresas ferroviarias, de distintos tamaños, atendiendo clie ntes diversos

28

�Las Reformas: Desempeño de las Empresas Ferroviarias

Latinoamericanas

�Los Desafíos Pendientes

�Los Nuevos Proyectos en Latinoamérica

�Composición del Tráfico Ferroviario

Contenido

29

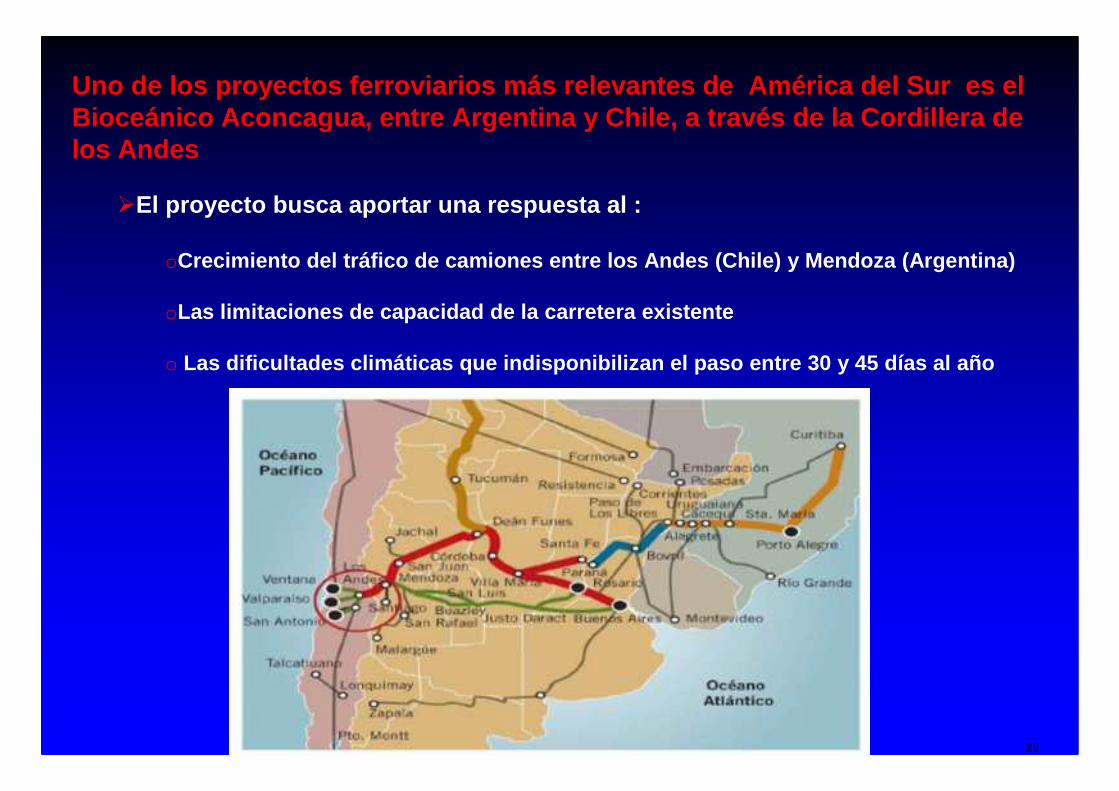

Uno de los proyectos ferroviarios m ás relevantes de Am érica del Sur es el Bioceánico Aconcagua, entre Argentina y Chile, a tra vés de la Cordillera de los Andes

�El proyecto busca aportar una respuesta al :

oCrecimiento del tráfico de camiones entre los Andes (Chile) y Mendoza (Argentina)

oLas limitaciones de capacidad de la carretera exist ente

o Las dificultades climáticas que indisponibilizan el paso entre 30 y 45 días al año

30

¿Quién financia la infraestructura ferroviaria?¿Quién toma a su cargo los riesgos de demanda y cons trucción?

El proyecto fue presentado como Iniciativa Privada que no requeriría aportes de los Estados

31

En Agosto de 2012, Brasil anuncia un Megaplan para expandir la infraestructura de transporte mediante APPs.

�7500 km de carreteras y 10000 km de líneas ferroviarias

�El Gobierno prepara los proyectos y los licita al sector privado

�

�El ganador construye y mantiene la infraestructura mediante concesiones por 35 años

�VALEC “compra” la totalidad de la nueva capacidad instalada– Open Access– Cobra a operadores por “poner a disposición” de los operadores la capacidad comprada

El Gobierno toma el Riesgo Demanda

32

En Agosto de 2012, Brasil anuncia un Megaplan para expandir la infraestructura de transporte mediante APPS (continuación).

El Gobierno toma el Riesgo Demanda

VALEC(Gob. de Brasil)

Concesionario de Infraestructura

Operadores Ferroviarios

Independientes

�Tarifa por Uso de la Infraestructura (Reales por T on-Km Bruta)

� Tarifa de Disponibilidad Infraestructura (Reales/Tren-km)

�Tarifa de Capacidad de Tráfico (Reales/Tren-km)

33

�Evolución de la Demanda

�Desempeño de las Empresas Ferroviarias

Latinoamericanas

�Los Desafíos Pendientes

�Composición del Tráfico Ferroviario

Contenido

34

Composición del Tráfico Ferroviario de América del Sur y MéxicoAño 2008 (en millones de U. de T.)

Actividad TráficoPorcentaje

del Total

Carga

(Toneladas-km)365.722 93.2%

Pasajeros Urbanos y Suburbanos

(Pasajeros-km)25.205 6.4%

Pasajeros de Larga Distancia

(Pasajeros-km)1.499 0.4%

Total de Unidades de Tráfico

(Ton-km +Pas-km)392.426 100%

35

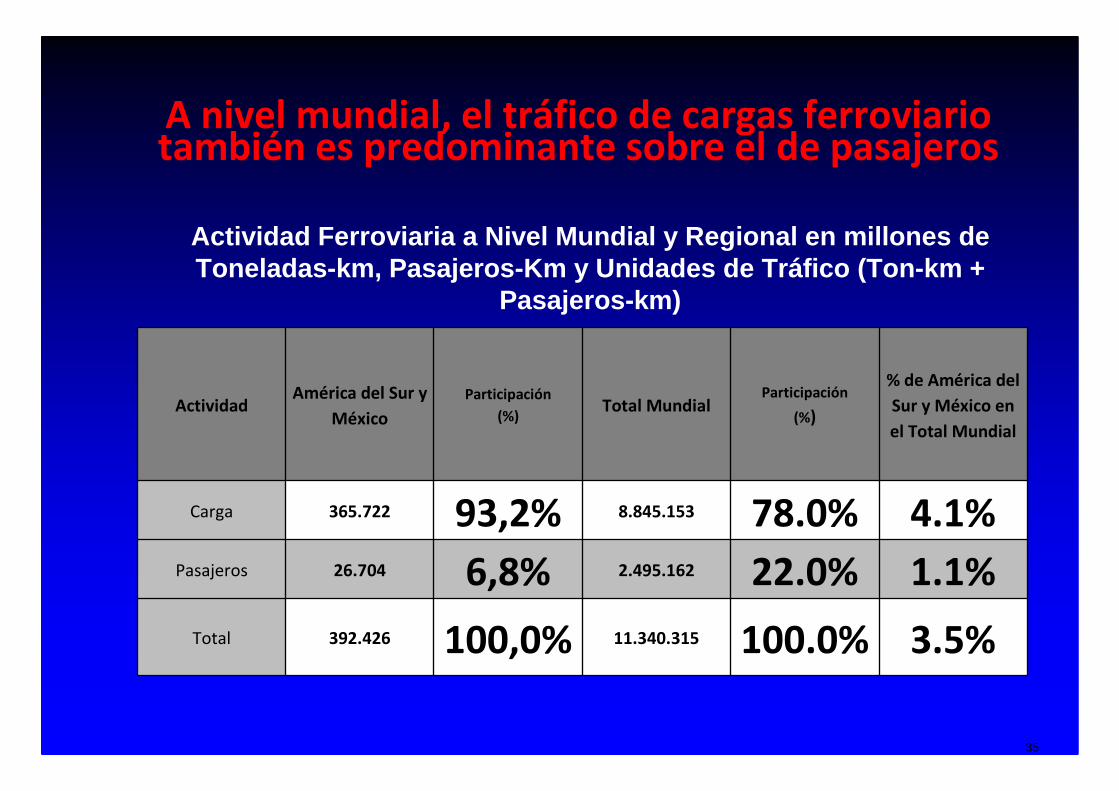

A nivel mundial, el tráfico de cargas ferroviario también es predominante sobre el de pasajeros

Actividad Ferroviaria a Nivel Mundial y Regional en mi llones de Toneladas-km, Pasajeros-Km y Unidades de Tráfico (To n-km +

Pasajeros-km)

ActividadAmérica del Sur y

México

Participación

(%)Total Mundial

Participación

(%)

% de América del

Sur y México en

el Total Mundial

Carga 365.722 93,2% 8.845.153 78.0% 4.1%

Pasajeros 26.704 6,8% 2.495.162 22.0% 1.1%

Total 392.426 100,0% 11.340.315 100.0% 3.5%

Ferrocarriles de Cargas en Latinoam érica

Estado de Situación y Alcance de los Proyectos: Los Nuevos

RetosIng. Jorge Kohon