Idiomas

Páginas

Jurídico

Organitza:

Hostalets de Pierola, setembre- octubre de 2012

Gestió integral de l’empresa

en temps d’incertesa

Avda. Príncep d’Astúries, 63-65 5è 2a 08012 (Barcelona) Telèfon: 93 415 35 30 Fax: 93 415 56 71 [email protected] www.assertis.es

1

Sessió 1. Gestió estratègica

This obra by Assertis, S.L. is licensed under a Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported License

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

• DONAR UNA VISIÓ DE FUTUR

• APORTAR UN MARC DE REFERÈNCIA I ORIENTACIÓ PER A LA DIRECCIÓ

• ORIENTAR ELS RECURSOS

• CAPACITAT D’ADAPTACIÓ SISTÈMICA

• ENFATITZAR EN POSICIONS MÈS FAVORABLES

• ENMARCAR LES ACCIONS FUTURES

• IMPLICAR I COMPROMETRE ALS AGENTS IMPLICATS

• CERCAR UN IMPACTE FINAL IMPORTANT

QUÈ ENS APORTA TREBALLAR EN L’ESTRATÈGIA?

PLANTEJAR AVUI EL QUE VOLEM ARRIBAR A SER DEMÀ, TOT CONSIDERANT ELS PARÀMETRES QUE ENS CONDICIONEN

2

GE

ST

IÓ E

ST

RA

TÈ

GIC

AL’EMPRESARI/A

L’empresari/a es aquella persona que, de forma indi vidual o col·lectiva, fixa els objectius i pren les decisions estratègiques envers les fites, els mitjans i recursos, l’administració i el control de les empreses i ass umeix responsabilitat tant comercial com legal enfront l’ exterior.

(Wiquipedia)

Es pot suggerir que en el rol de l’empresari/a hi p odem trobar tres funcions diferenciades i complementàrie s:

� Propietari (capitalista o financer)

� Gerent (administrador)

� Emprenedor (innovador, prenedor de riscos)

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

MISSIÓ

MatriuDAFO

GrupsImplicats

FactorsClau

Unitats Direcció

Estratégiques

Escenaris

Visió Objectius

Plans d’Acció

ProblemaEstratègicGeneral

SolucióEstratègica

General

MODEL DE PLANIFICACIÓ ESTRATÈGICA

L’EMPRESA I EL SEU ENTORN

3

GE

ST

IÓ E

ST

RA

TÈ

GIC

ANIVELLS D’ESTRATÈGIES

ESTRATÈGIES DE L’EMPRESA (Generals , línies mestres ,...)

ESTRATÈGIES PER UNITAT DE NEGOCI (un1, un2, un3,... )

ESTRATÈGIES FUNCIONALS (Finances, compres, marketing,...)

ESTRATÈGIES OPERATIVES (Producció A, producció B,.. .)

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

LA FLEXIBILIDAD Y LA CAPACIDAD EFECTIVA DE ADAPTACION AL ENTORNO

SON EL PROPOSITO FUNDAMENTAL DE LAS

ESTRATEGIAS CUALQUIERA QUE SEA EL ENFOQUE

4

GE

ST

IÓ E

ST

RA

TÈ

GIC

AA la tasca directiva i de gestió, cada dia

li és més imprescindible:

• LA ACTITUD ENFRONT EL CANVI

• LA INNOVACIÓ CONSTANT

• LA FLEXIBILITAT

• LA ASSUMPCIÓ DE RISCOS

• LA VISIÓ DE FUTUR

• LA PRIORITAT DEL COMPONENT HUMÀ

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

Participen activament en el procés, i no se’ls considera com a simples espectadors.

Se’ls sol·licita que aportin coneixements, actituds, sentiments i opinions.

Se’ls informa sobre les raons a que obeeix el canvi i les avantatges que els hi pot aportar.

Se’ls comunica amb honestedat les facetes del canvi.

Reben informació sistemàtica ì específica sobre el comportament i evolució del canvi.

Se’ls respecten els seus sentiments, ja siguin favorables o contraris a la transformació.

Se’ls atorga la assistència necessària per fer front als efectes del canvi.

Se’ls reconeix per la seva aportació a la materialització del canvi.

LA RELACIÓ AMB L’EQUIP HUMÀ

5

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

Possibles causes de la resistència al canvi

• Por• Incertesa• Ignorància, desconeixement• Força de la costum. Sempre s’ha fet així• No tenir capacitat de “renúncia”• Comoditat• Manca de visió de futur• Per no esforçar-se• Ressentiments• Considerar-ho innecessari• No ens és atractiu

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

EVOLUCIÓ DE COMPETÈNCIES NECESSÀRIES

ABANS ARAHabilitat per a operar en un medi ben definit i estable

Habilitat per a operar en un medi no sempre prou definit i en constant canvi

Disposició per a realitzar activitats repetitives, senzilles i concretes

Disposició per a realitzar activitats no rutinàries i abstractes

Capacitat per a desenvolupar-se en un medi de treball sota supervisió

Capacitat per a prendre decisions i assumir responsabilitats

Treballa aïllat Treball en grup i en interacció d’equip

Aptitud per a actuar amb un horitzó limitat

Comprensió d’un sistema ampli i complex

6

GE

ST

IÓ E

ST

RA

TÈ

GIC

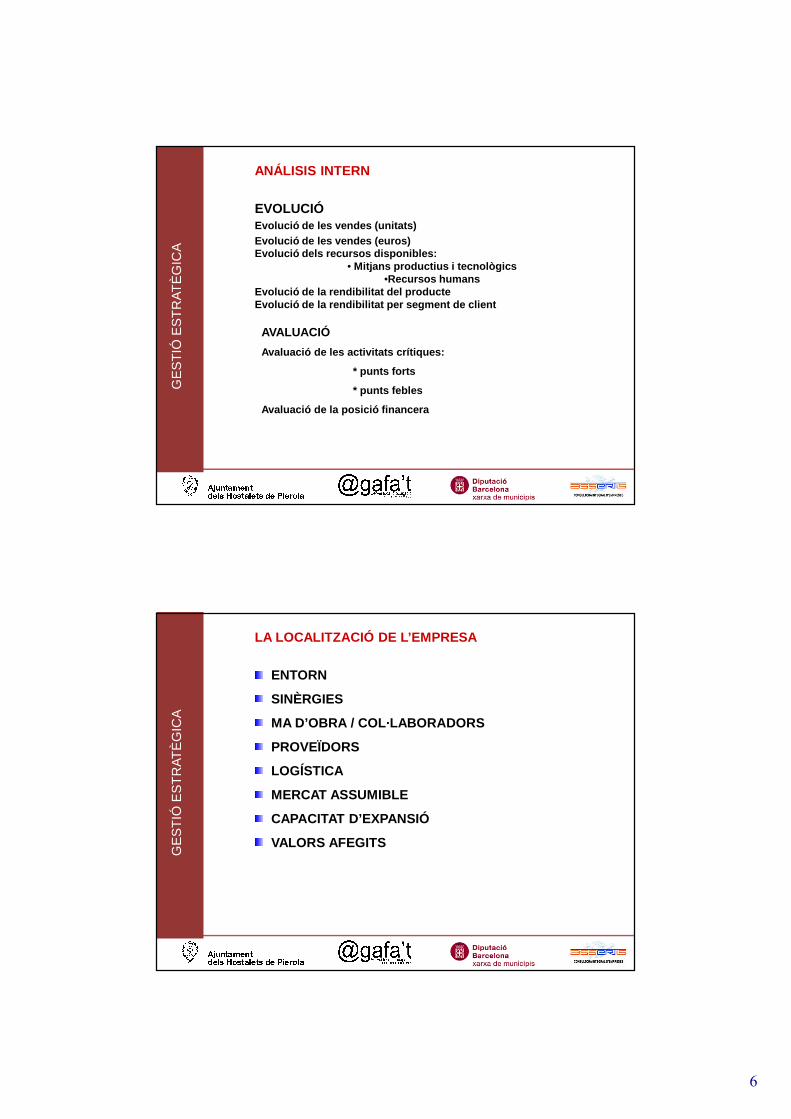

AANÁLISIS INTERN

EVOLUCIÓEvolució de les vendes (unitats)Evolució de les vendes (euros)Evolució dels recursos disponibles:

• Mitjans productius i tecnològics•Recursos humans

Evolució de la rendibilitat del producteEvolució de la rendibilitat per segment de client

AVALUACIÓ

Avaluació de les activitats crítiques:

* punts forts

* punts febles

Avaluació de la posició financera

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

LA LOCALITZACIÓ DE L’EMPRESA

ENTORN

SINÈRGIES

MA D’OBRA / COL·LABORADORS

PROVEÏDORS

LOGÍSTICA

MERCAT ASSUMIBLE

CAPACITAT D’EXPANSIÓ

VALORS AFEGITS

7

GE

ST

IÓ E

ST

RA

TÈ

GIC

AEL MERCAT

TIPOLOGIA PRODUCTE vs MERCAT LOCAL

TENDÈNCIES DEL MERCAT

DEMOGRAFIA

ORIENTACIÓ PERSONAL DEL COMPRADOR

SINÈRGIES AMB ALTRES PRODUCTES / SERVEIS

LEGISLACIÓ APLICABLE

ALTRES MERCATS POSSIBLES

ECONOMIA DEL MERCAT

PUNTS FORTS / PUNTS FEBLES

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

ANÀLISIS DEL CLIENT

GRUPS DE CLIENTS / SECTORS / SEGMENTS

PRODUCTES / SERVEIS COMERCIALITZATS PER L’EMPRESA

REQUERIMENTS CLAU (Motivació de compra)

VALORACIÓ DE LES RESPOSTES vs COMPETIDORS

PRINCIPALS COMPETIDORS

8

GE

ST

IÓ E

ST

RA

TÈ

GIC

AAnàlisis DELS PROVEIDORS

Nom Proveïdor

Productes o serveis

% sobre les compres totals que fem

Grau de dependència (nostra sobre el proveïdor)

Raons per la compra nostra a un determinat proveïdor

Posicionament del proveïdor en el mercat

Alternatives de proveïdors iguals dins el mercat

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

Anàlisi de la competència

� QUI

� Productes que comercialitza

� On els comercialitza

� Com els comercialitza

� Valoració dels productes

� Característiques definitòries de la competència

9

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

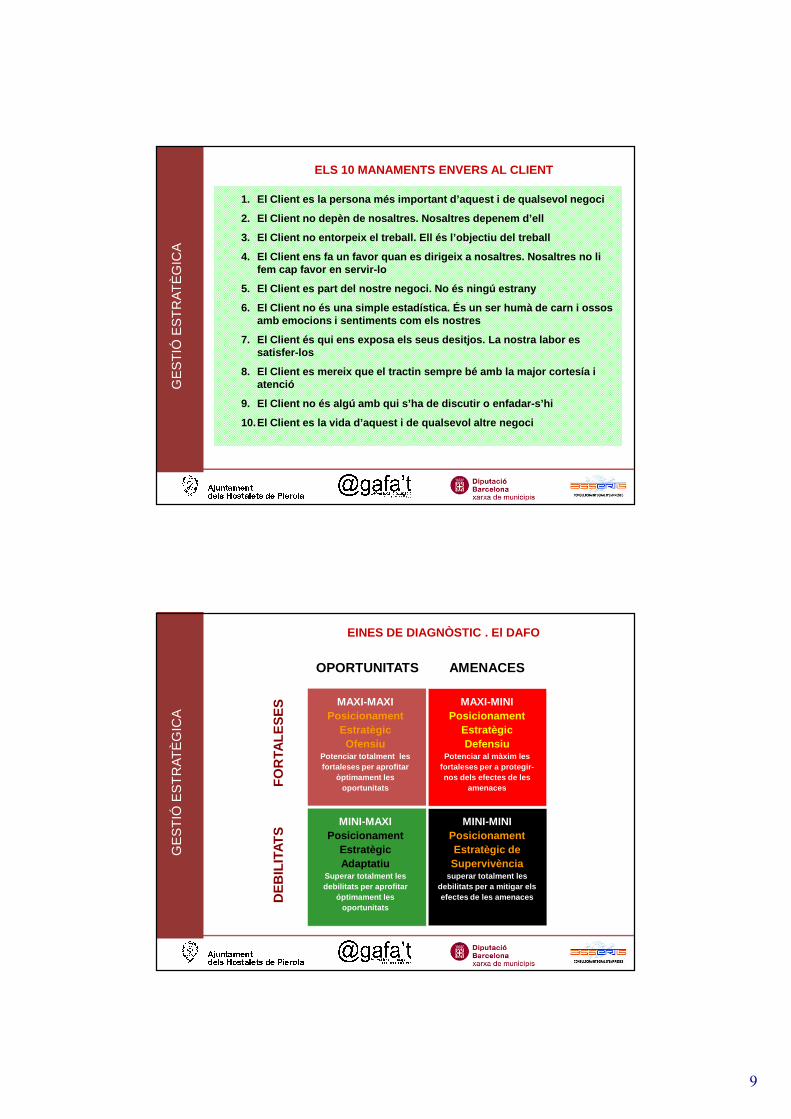

1. El Client es la persona més important d’aquest i de qualsevol negoci

2. El Client no depèn de nosaltres. Nosaltres depene m d’ell

3. El Client no entorpeix el treball. Ell és l’objec tiu del treball

4. El Client ens fa un favor quan es dirigeix a nosa ltres. Nosaltres no li fem cap favor en servir-lo

5. El Client es part del nostre negoci. No és ningú estrany

6. El Client no és una simple estadística. És un ser humà de carn i ossos amb emocions i sentiments com els nostres

7. El Client és qui ens exposa els seus desitjos. La nostra labor es satisfer-los

8. El Client es mereix que el tractin sempre bé amb la major cortesía i atenció

9. El Client no és algú amb qui s’ha de discutir o e nfadar-s’hi

10.El Client es la vida d’aquest i de qualsevol alt re negoci

ELS 10 MANAMENTS ENVERS AL CLIENTG

ES

TIÓ

ES

TR

AT

ÈG

ICA

MAXI-MAXIPosicionament

Estratègic Ofensiu

Potenciar totalment les fortaleses per aprofitar

òptimament les oportunitats

MAXI-MINIPosicionament

Estratègic Defensiu

Potenciar al màxim les fortaleses per a protegir-nos dels efectes de les

amenaces

MINI-MAXIPosicionament

Estratègic Adaptatiu

Superar totalment les debilitats per aprofitar

óptimament les oportunitats

MINI-MINIPosicionament Estratègic de Supervivència

superar totalment les debilitats per a mitigar els efectes de les amenaces

OPORTUNITATS AMENACES

FO

RTA

LES

ES

DE

BIL

ITAT

S

EINES DE DIAGNÒSTIC . El DAFO

10

GE

ST

IÓ E

ST

RA

TÈ

GIC

AQUÈ PRETENEM AMB UN PLA ESTRATÈGIC ?

RECOLLIR LES DECISIONS ESTRATÈGIQUES ARA, AMB VOCACIÓ IPROJECCIÓ FUTURA, PER DISPOSAR DE:

• UNA ORGANITZACIÓ COMPETITIVA

• UNA ORGANITZACIÓ CAPAÇ DE SATISFER LES EXPECTATIVES I NECESSITATS DE LES PARTS INTERESSADES

• UNA ORGANITZACIÓ REFERENT EN EL SEU SECTOR

• UNA ORGANITZACIÓ RESPECTADA I RESPECTABLE PEL SEUBON GOVERN

GE

ST

IÓ E

ST

RA

TÈ

GIC

A

Què és un Quadre de Comandament?

El quadre de comandament integral (QCI) és una einaque recull d’una forma sintetitzada, sistemàtica, dinàmica icoherent, la informació rellevant sobre la gestió, lesactuacions i l’assoliment dels objectius d’una organització,amb la finalitat de ser emprada per l’equip gestor per la presade decisions.

• un instrument de gestió orientat a facilitar l’acció.

• un instrument concebut com a eina de pilotatge de l’organització.

Un QCI és, conseqüentment:

11

GE

ST

IÓ E

ST

RA

TÈ

GIC

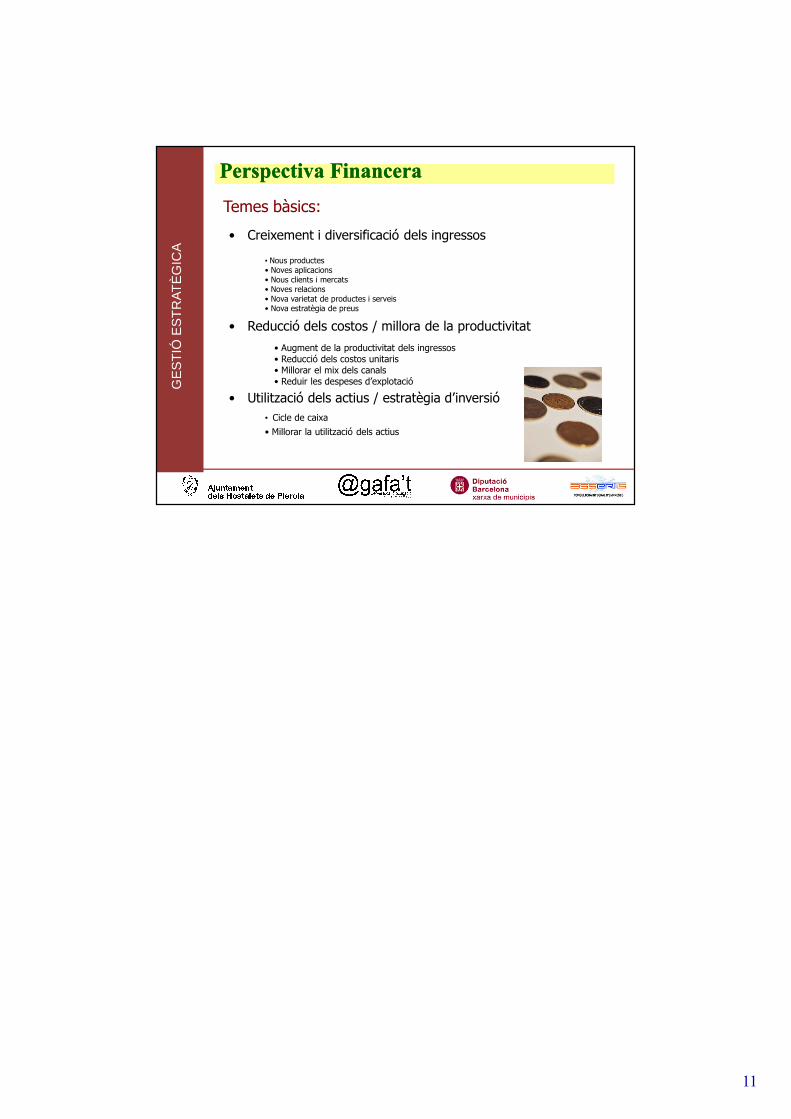

APerspectiva FinanceraPerspectiva Financera

Temes bàsics:

• Creixement i diversificació dels ingressos

• Reducció dels costos / millora de la productivitat

• Utilització dels actius / estratègia d’inversió

• Nous productes• Noves aplicacions• Nous clients i mercats• Noves relacions• Nova varietat de productes i serveis• Nova estratègia de preus

• Augment de la productivitat dels ingressos• Reducció dels costos unitaris• Millorar el mix dels canals• Reduir les despeses d’explotació

• Cicle de caixa

• Millorar la utilització dels actius

1

Sessió 2. Gestió comercial

This obra by Assertis, S.L. is licensed under a Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported License

GE

ST

IÓ C

OM

ER

CIA

L

MÀRQUETING: - MARKET � Mercat - ING � Acció

QUÈ ÉS EL MÀRQUETING? El terme Màrqueting es va començar a utilitzar als Estats Units a principis del segle passat. La venda o la publicitat son instruments del Màrqueting però no els únics. Avui en dia el Màrqueting s’aplica a tot tipus d’activitats, a tots els sectors.

2

GE

ST

IÓ C

OM

ER

CIA

L

Els Principis del Nou Màrqueting

1. Reconèixer que el poder, ara el te el client

2. Desenvolupar l’oferta apuntant directament

només al públic objectiu del producte o

servei.

3. Dissenyar les estratègies de Màrqueting des

del punt de vista del client.

GE

ST

IÓ C

OM

ER

CIA

L

LA NECESSITAT DE LA PLANIFICACIÓ - Fixar objectius - Arribar a ells d’una manera eficient - Maxim itzar resultats / inversió - Minim itzar els riscos i costos - Viabilitat del projecte

3

GE

ST

IÓ C

OM

ER

CIA

LQUÈ ÉS EL PLA DE MÀRQUETING El Pla de Màrqueting es una eina de planificació i organització que ens ajuda a validar la viabilitat del projecte. Ens diu com assolir uns objectius concrets i fixats en el temps, mitjançant uns programa d’accions. - Es un document escrit. - Detalla totes les variables especifiques de màrqueting. - Està adreçat a la consecució dels objectius. - Ha de ser senzill i fàcil d’entendre. - Ha de ser pràctic i realista en quant a les metes i formes d’assolir-les.

- Ha de ser flexible, amb gran facilitat d’adaptació als canvis.

- Les estratègies han de ser coherents. - El pressupost econòmic ha de ser real.

GE

ST

IÓ C

OM

ER

CIA

L

Quan s’ha de fer un Pla de Màrqueting? • Crear una nova empresa • Crear una nova línia de negoci • Llançament d’un nou producte • “Atacar” un nou segment de mercat • Reorganització de l’empresa • Per créixer ordenadament

4

GE

ST

IÓ C

OM

ER

CIA

LOn aconseguim informació dels competidors. 1. Internet: google, pàgina web competidor. 2. Visites als competidors. Observació dels treballadors, de com interactuen amb els clients, de la presentació dels productes, dels preus. 3. Parlar amb els clients. Què opinen de la competència, el que valoren i els defectes. 4. Publicitat dels competidors – quins beneficis ressalta a la seva comunicació, quins productes, en quins mitjans… 5. Presentacions - Assisteixi a las presentacions dels representants de la competència. 6. Fires sectorials on la competència hi vagi amb estand. 7. Publicacions: sectorials, dels gremis, estudis, informes anuals…. 8. Cambres de Comerç

GE

ST

IÓ C

OM

ER

CIA

L

CLIENTS Hem de conèixer: - Qui són - Necessitats del client - Motivacions de compra - Hàbits de compra - Perfil de client - Estil de vida - Rols en el procés de compra:

o Prescriptor o Decisor o Comprador o Consumidor/usuari

No puc arribar a tots, haig de SEGMENTAR Tecnologia que ens ajuda a segmentar: CRM

5

GE

ST

IÓ C

OM

ER

CIA

LL’ESTUDI DE MERCAT DEFINICIÓ I ELABORACIÓ Obtenció d’informació relacionada amb mercats mitjançant l’anàlisi sistemàtic, per donar suport a decisions estratègiques i tàctiques, i així reduir riscos. Aplicacions: - Anàlisi consumidor/usuari/demanda - Anàlisi oferta/competència - Anàlisi producte - Anàlisi preu, distribució, vendes - Anàlisi comunicació

Qui ho pot fer: - El propi emprenedor - El dpt. comercial, màrqueting o gerència - Professionals externs, consultors, etc

GE

ST

IÓ C

OM

ER

CIA

L

ESTRATÈGIES - Tenim una Oportunitat de Mercat - Hem fixat uns Objectius: quantitatius i qualitatius

- Definim el nostre públic objectiu: Target

- Fixem el nostre Posicionament (com es percep el nostre producte en la ment dels nostres clients)

6

GE

ST

IÓ C

OM

ER

CIA

LPRODUCTE Tot allò que l’empresa comercialitza (fabriqui o no) amb l’objectiu de guanyar diners.

GE

ST

IÓ C

OM

ER

CIA

L

DISTRIBUCIÓ Objectiu Distribució: fer arribar el nostre producte al client final amb la màxima rendibilitat possible 5 requisits per una bona distribució: 1. Bon producte 2. Amb el preu adequat 3. Al lloc adequat 4. Amb l’estoc adequat 5. En el moment adequat Decisions estratègiques en distribució Quina cobertura de mercat necessito? a. Massiva: quants mes llocs millor b. Selectiva: se on trobar-los, molt important la influencia del detallista c. Exclusiva: nomes determinats punts de venda

7

GE

ST

IÓ C

OM

ER

CIA

LPla de Comunicació Eina que ens ajudarà planificar la comunicació de l’empresa amb els diferents públics objectius Fases d’un Pla de Comunicació 1. Descripció situació inicial 2. Objectius de comunicació 3. Estratègies de comunicació 4. Públic objectiu 5. Missatges claus 6. Accions recomanades 7. Calendari 8. Pressupost Com trobem els Missatges Claus? a) Hem de desenvolupar la Cadena de Valor: 1. Atributs del producte/marca Són les característiques principals del producte (el nostre valor diferencial) 2. Beneficis que aporten aquests atributs al client 3. Valor que aquests beneficis generen al client

GE

ST

IÓ C

OM

ER

CIA

L

Plans d’acció - Pla de preus i descomptes - Pla comercial - Pla de comunicació

Pressupostos Previsió de vendes Compte d’explotació Pla de creixement a tres anys vista Control Última part del Pla de Màrqueting! Hem de determinar uns indicadors de control del projecte, que siguin periòdics i que ens ajudin a detectar possibles desviacions. D’aquesta manera podrem estar preparats per aplicar accions correctores si cal.

8

GE

ST

IÓ C

OM

ER

CIA

LCOM CAPTAR CLIENTS AMB POC PRESSUPOST MÀRQUETING TRADICIONAL

GE

ST

IÓ C

OM

ER

CIA

L

NETWORKING QUÈ ÉS ? El Networking és un recurs que ajuda a grups de persones amb alguna afinitat a compartir serveis, productes o informació Es tracta de fer contactes i construir relacions entre persones COM? - Formar part d’associacions - Xarxes on-line I fòrums - Networkings organitzats - Assistència a esdeveniments - Assistència a jornades

9

GE

ST

IÓ C

OM

ER

CIA

LPlantejament de l’assistència a un networking 1.Estableix uns objectius per a la xarxa. Per què, qui conèixer, qui et presenta… 2.Dissenya la teva targeta de presentació verbal abans de cada activitat. Quan més específica siguis més fàcil connectar… 3.Crea una primera impressió favorable... 4.Arriba d'hora a les recepcions, aquest és el millor temps per a circular… 5.Tingues alguns temes de conversa a punt… 6. Escolta… 7. Separa't dels teus companys i col�legues durant la recepció... 8. Pren la iniciativa a l’hora de fer presentacions a la taula… 9. Connecta a persones que a tu et sembli que puguin agrair-te l'haver-se conegut. 10. Dóna seguiment i nodreix la teva xarxa en forma contínua.

GE

ST

IÓ C

OM

ER

CIA

L

PER QUÈ? - Font de contactes - Oportunitats de negoci - Oportunitat d’aprendre i conèixer - Cost assequible - Boca-orella

CONSELLS - “Carregament” de targetes - Predisposició a fer contactes - Preparació presentació empresa

10

GE

ST

IÓ C

OM

ER

CIA

LTELEMÀRQUETING El telemàrqueting és una manera de fer màrqueting directe en la que un assessor utilitza el telèfon per a contactar amb clients potencials i comercialitzar els productes i serveis. NO A LA PORTA FREDA Sense visita concertada es perd temps i diners. SÍ AL TELEMARKETING PROFESSIONAL PER A LA CONCERTACIÓ DE VISITES Amb visita concertada es guanyen moltes oportunitats de negoci.

GE

ST

IÓ C

OM

ER

CIA

L

Qui pot fer les trucades: 1.El comercial de l’empresa. 2.Persona interna, contractada exclusivament per realitzar trucades o combinat amb altres feines. 3.Externalitzar a una empresa especialitzada en concertació visites. Requisits de la Teleoperadora És la primera imatge de l’empresa: veu amb somriure, ha de semblar que coneix perfectament l’empresa i el que ofereix. No ha de ser/semblar una màquina. Ha de registrar tota la informació que la trucada li proporciona Ha de saber rebatre a l’interlocutor amb arguments, sense ser pesats.

11

GE

ST

IÓ C

OM

ER

CIA

LPREPARACIÓ DE LA VISITA COMERCIAL - A QUI VAIG A VEURE

o Investiga l’empresa però també la persona - NO PRESENTACIÓ DE L’EMPRESA

o “No tardo ni 5 minuts”= Defensa o Millor 1 full de perquè nosaltres o Portar presentació impresa.

- NO FER UN POWER POINT ESTÀNDARD o Adaptar al client, personalitzar o Exemples i avantatges que tinguin a veure amb ell

- PREGUNTAR o Convida a que et preguntin o Pregunta tu o No parlar tota l’estona o Obtenir informació per oferir el que necessita

- POSAR-SE AL LLOC DEL CLIENT o Objectiu : convenç-se'l de que solucionem els seus problemes.

GE

ST

IÓ C

OM

ER

CIA

L

PÀGINA WEB “Si no estàs a Internet, no existeixes” “Internet ens uneix, ens connecta” “El 57,5% de las empreses con Internet disposen de una pàgina web”. (estudio red.es 2009) Conceptes bàsics d’Internet 1.URL: qualsevol adreça a Internet, accessible via HTML (http://www.empresa.com), FTP(ftp://etc.), E-mail ([email protected]) o qualsevol altre protocol. 2. Domini: origen a la paraula anglesa “domain”. Fa referència a l’entorn en el que està situada una determina màquina (ordinador). Format: nombre empresa + indicador Indicadors: .ES -.COM -.ORG -.GOV -. CAT -.TV -.EDU 3. Adreça IP: és “el número de telèfon” que identifica la nostra posició dins de les xarxes informàtiques per poder rebre, enviar pàgines, correus, etc. IP : 195.178.45.56

12

GE

ST

IÓ C

OM

ER

CIA

L4. DNS:Servidors de Domini de Nom. Ens permet associar una adreça IP a un nom lògic (domini en lletres). IP: 195.178.45.56 s’associa amb www.midominio.es 5. Allotjament:un cop seleccionat el domini de la nostra web, hem de situar els fitxers en un ordinador que estigui 24 hores connectat a Internet. Això és l’allotjament. TIPUS DE WEBS Segons el seu objectiu: •Corporativa •Botiga online •Informativa •Portal •Blocs Segons el seu desenvolupament: •Feta amb plantilles •Feta a mida •Feta amb software lliure Segons el seu contingut: •Estàtica •Dinàmica (amb autoadministració)

GE

ST

IÓ C

OM

ER

CIA

L

Màrketing 2.0 •L’aplicació de la web 2.0/Social Media al màrqueting •Ha d'estar centrada en el públic i ha d'existir una interacció entre la campanya de promoció i el públic que la rep. •Ha de complir 3 requisits explicats en el manifest del màrqueting 2.0: 1) Ha d'existir un contingut atractiu i un entorn on el públic

pugui rebre la informació. 2) Tant el contingut que s'ofereix com l'entorn han de tenir

interacció amb el públic. 3) La campanya ha de complir amb el manifest del

màrqueting 2.0.

1

Sessió 3. Gestió de les persones

This obra by Assertis, S.L. is licensed under a Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported License

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

LEGISLACIÓ LABORAL

2

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

EL TREBALL I EL DRET LABORAL El dret laboral considera que el treball és: - Voluntari

o El treballador ha de ser lliure durant el desenvolupament de tota relació laboral

o Pren la determinació de treballar o no o Decideix si treballa per una persona o una altra o Determina el moment en què posa fi a al relació laboral

- Per compte d’altri o Es treballa per a una altra persona a la qual se cedeix el fruit del treball o A canvi, es cobra un salari o Queda exclòs el treball per compte propi

- Subordinació o L’empresari ordena quan, on i com s’ha de realitzar el treball o La subordinació no ha de ser absoluta, ja que aleshores no seria lliure

- Retribució o Qualsevol activitat laboral ha de ser remunerada o El treballador rep un salari i l’empresa obté els béns o serveis fruit de la tasca

desenvolupada pel treballador

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

La inspecció de treball

És un òrgan de l’Administració de l’Estat amb la finalitat de garantir l’acompliment de la legislació laboral Funcions principals: - Investigar les infraccions en matèria laboral, de seguretat i higiene i proposar,

si cal, les sancions corresponents a l’autoritat laboral - Assessorar els treballadors i empresaris sobre els seus drets i obligacions - Mitjançar en els conflictes col�lectius de treball - Emetre informes en processos de classificació professional, expedients de crisi i

accidents laborals - Adoptar mesures en matèria de seguretat i higiene per protegir la salut dels

treballadors

Els inspectors poden entrar lliurement als centres de treball i fer el següent: - Investigar-hi - Revisar els llibre i la documentació relativa a la SS - Suspendre les feines que no acompleixin les normes de seguretat i higiene i, si

cal, aixecar actes d’infracció

3

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

L’ADMINISTRACIÓ LABORAL Funcions principals: - Desenvolupar la política laboral - Vetllar per l’acompliment de la normativa laboral

Òrgans: - Ministeri de Treball i Afers Socials (MTAS) - Conselleries de les comunitats autònomes - Inspecció de treball

Competència de l’Estat: - Legislar sobre els criteris i principis bàsics en matèria laboral i de Seguretat Social - Aquests principis bàsics seran idèntics a tot el territori nacional per evitar

discriminacions entre les CCAA Competències de les CCAA - Dictar disposicions legals i reglamentaries (sempre han de respectar les bases

fixades per tot el territori nacional) - Algunes CCAA tenen competències en matèria laboral i de Seguretat Social - Per a l’execució i control de la normativa laboral, a cada comunitat hi ha

conselleries i departaments

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

ELS TRIBUNALS LABORALS

Per resoldre els conflictes en matèria laboral i de Seguretat Social existeixen tribunals amb jurisdicció específica en l’àmbit sociolaboral

1. Jutjats socials

2. Sales socials dels tribunals superiors de justícia de les CCAA

3. sala social de l’Audiència Nacional

4. Sala IV social del Tribunal Suprem

4

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

L’ORGANITZACIÓ INTERNACIONAL DEL TREBAL L’OIT és un organisme especialitzat de l’Organització de les Nacions Unides (ONU) La seva finalitat és promoure accions internacionals orientades a millorar les condicions de treball i el nivell de vida dels treballadors L’activitat de la OIT es manifesta mitjançant 3 tipus de normes jurídiques:Ç - Convenis

- Recomanacions

- Resolucions

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

LA UNIÓ EUROPEA Una de les finalitats en matèria laboral és millorar el nivell de vida dels treballadors dels estats membres i equiparar les condicions laborals que imperen als diferents països - Carta europea de drets socials fonamentals dels treballadors

o Estableix els drets dels treballadors a tota la UE: � Lliure circulació � Remuneració justa � Millora de les condicions laborals � Protecció social � Negociació col�lectiva � Formació professional � Igualtat de tracte a homes i dones � Protecció de la salut i la seguretat al treball � Protecció de la infància, la gent gran, les persones discapacitades, etc.

Les actuacions en matèria laboral de la UE s’emmarquen en la dimensió social europea, sota el principi de no-discriminació entre els ciutadans dels països pertanyents a la Unió per raó de nacionalitat. Les conseqüències d’aquest principi són: - Lliure circulació - Condicions de treball harmonitzades - Reconeixement de les qualificacions professionals - Accés a la funció pública - Formació dels treballadors

5

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

LES FONTS DEL DRET DEL TREBALL

Les fons del dret del treball són l’origen de les normes jurídiques i n’indiquen la forma que s’aplica en cada cas concret L’Estatut estipula que els drets i obligacions referents a la legislació laboral es regulen per:

1- Les disposicions legals i reglamentàries de l’Estat 2- Els convenis col�lectius 3- La voluntat de les parts manifestada en el contracte de treball 4- Els usos i costums locals i professionals

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

JERARQUIA DE LES NORMES LABORALS

CONSTITUCIÓ Tractats internacionals Convenis OIT

Directives UE Lleis Lleis orgàniques

Lleis ordinàries Normes amb rang de llei Reials decrets llei

Reials decrets legislatius Reglaments Convenis col�lectius Contractes de treball Usos i costums laborals i professionals

6

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

ELS CONVENIS COL�LECTIUS

Què són els convenis col�lectius? - Són una font especial del dret laboral - Un conveni col�lectiu és:

o Acord escrit o Negociat lliurement entre els representants dels treballadors i dels

empresaris o Regula les condicions de treball i les normes de convivència laboral a les

empreses o Les condicions estipulades seran les mínimes a respectar en els contractes

individuals amb els treballadors o Obliguen a tots els empresaris i treballadors que s’inclouen en el seu àmbit

d’aplicació o Regulen matèries de tipus: � Econòmic � Laboral � Sindical

� Assistencial � Condicions de treball

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

El contingut mínim d’un conveni a. Determinació de les parts que el concerten (representants dels

treballadors i empresaris)

b. Àmbit personal, funcional, territorial i temporal

c. Condicions i procediments per aplicar el règim salarial

d. Forma i condicions de denúncia del conveni i termini de preavís

d’aquesta denúncia

e. Designació d’una comissió paritària de la representació

f. Determinació dels procediments per resoldre les discrepàncies a la

comissió paritària

7

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

CONTRACTACIÓ LABORAL

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

PERÍODE DE PROVA És un temps de durada determinada, que poden pactar l’empresari i el treballador, amb la finalitat de comprovar, totes dues parts, la conveniència de la contractació Si no està regulada en els convenis col�lectius, la durada màxima del període de prova no pot superar aquests terminis: - Tècnics titulats: 6 mesos. Són els que disposen de títols de formació

professional i/o universitària - Per la resta de treballadors: 2 mesos

Drets durant el període de prova Els treballadors en període de prova tenen els mateixos drets i obligacions que la resta de treballadors de la plantilla Han d’estar donats d’alta de la SS i percebre el salari que correspongui al lloc de treball que ocupen Durant el període de prova, qualsevol de les parts pot donar per acabat el contracte sense necessitat de preavís. En aquest cas, el treballador no té dret a rebre cap indemnització

8

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

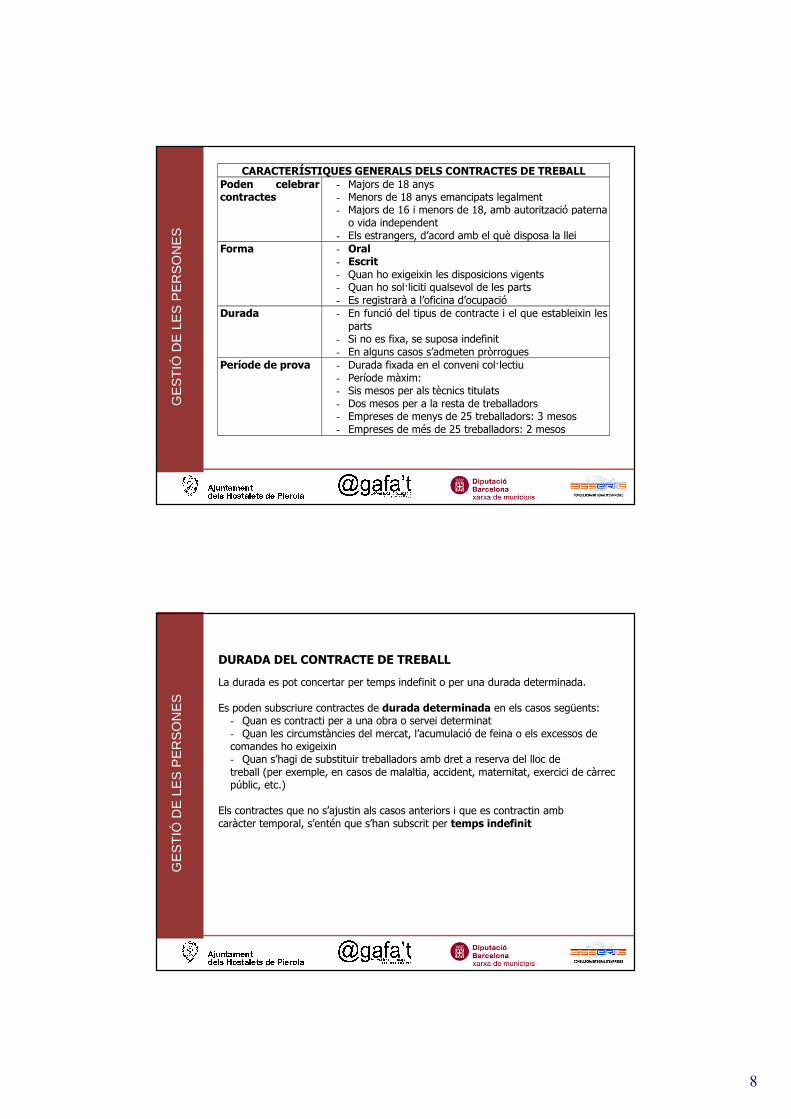

CARACTERÍSTIQUES GENERALS DELS CONTRACTES DE TREBALL Poden celebrar contractes

- Majors de 18 anys - Menors de 18 anys emancipats legalment - Majors de 16 i menors de 18, amb autorització paterna

o vida independent - Els estrangers, d’acord amb el què disposa la llei

Forma

- Oral - Escrit - Quan ho exigeixin les disposicions vigents - Quan ho sol�liciti qualsevol de les parts - Es registrarà a l’oficina d’ocupació

Durada

- En funció del tipus de contracte i el que estableixin les parts

- Si no es fixa, se suposa indefinit - En alguns casos s’admeten pròrrogues

Període de prova

- Durada fixada en el conveni col�lectiu - Període màxim: - Sis mesos per als tècnics titulats - Dos mesos per a la resta de treballadors - Empreses de menys de 25 treballadors: 3 mesos - Empreses de més de 25 treballadors: 2 mesos

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

DURADA DEL CONTRACTE DE TREBALL

La durada es pot concertar per temps indefinit o per una durada determinada. Es poden subscriure contractes de durada determinada en els casos següents: - Quan es contracti per a una obra o servei determinat - Quan les circumstàncies del mercat, l’acumulació de feina o els excessos de comandes ho exigeixin - Quan s’hagi de substituir treballadors amb dret a reserva del lloc de treball (per exemple, en casos de malaltia, accident, maternitat, exercici de càrrec públic, etc.)

Els contractes que no s’ajustin als casos anteriors i que es contractin amb caràcter temporal, s’entén que s’han subscrit per temps indefinit

9

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

DRETS I DEURES LABORALS Els dret i deures principals dels treballadors estan recollits a la CE i al ET A cada dret del treballador correspon un deure de l’empresari, i a cada deure del treballador correspon un dret de l’empresari L’empresari pot adoptar les mesures que cregui convenients per vigilar i controlar l’acompliment de les obligacions del treballador, respectant la dignitat de les persones i a la legalitat vigent en cada moment

DRETS I DEURES LABORALS Drets bàsics

- Treball i lliure elecció de professió - Lliure sindicació - Negociació col�lectiva - Adopció de mesures de conflicte col�lectiu - Reunió - Vaga - Participació en l’empresa

Drets en relació amb el treball

- Ocupació efectiva del lloc de treball - Promoció i formació professional a la feina - Integritat física i política adequada de protecció en matèria de seguretat i higiene - Respecte a la intimitat i a la consideració deguda a la dignitat - Percepció puntual del salari - Exercici individual de les accions derivades del contracte de treball - No ser discriminat per raó d’edat, sexe, estat civil, raça, condició social, idees religioses i polítiques, afiliació a un sindicat i parlar alguna de les llengües de l’Estat espanyol - Protecció davant d’ofenses verbals, físiques o sexuals

Obligacions de la relació laboral

- Acomplir les obligacions del lloc de treball amb bona fe i diligència - Observar mesures de seguretat i higiene - Complir les ordres i instruccions de l’empresari o empresària - Contribuir a la millora de la productivitat en l’empresa - No competir amb l’activitat de l’empresa - Totes les que es derivin del contracte de treball

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

TIPUS DE CONTRACTES - Contractes indefinits

o Els fixos d’empresa o Els indefinits a temps parcial o Els temporals que l’empresa converteix en definitius

- Contractes temporals o De durada determinada

� Obra o servei determinat � Circumstàncies de la producció � Interinitat

o Formatius � Per la formació � En pràctiques

o Treball a temps parcial � A temps parcial: temporal o indefinit � Fix- discontinu, de durada indefinida � De relleu

o Foment de la contractació indefinida � Joves de 16 a 30 anys d’edat, ambdues incloses � Aturats de llarga durada � Majors de 45 anys � Discapacitats � Transformació de contractes temporals en indefinits

o Altres modalitats de contractació � Substitució per anticipació de l’edat de jubilació � Contracte de treball a domicili � Contracte de treball en grup

10

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

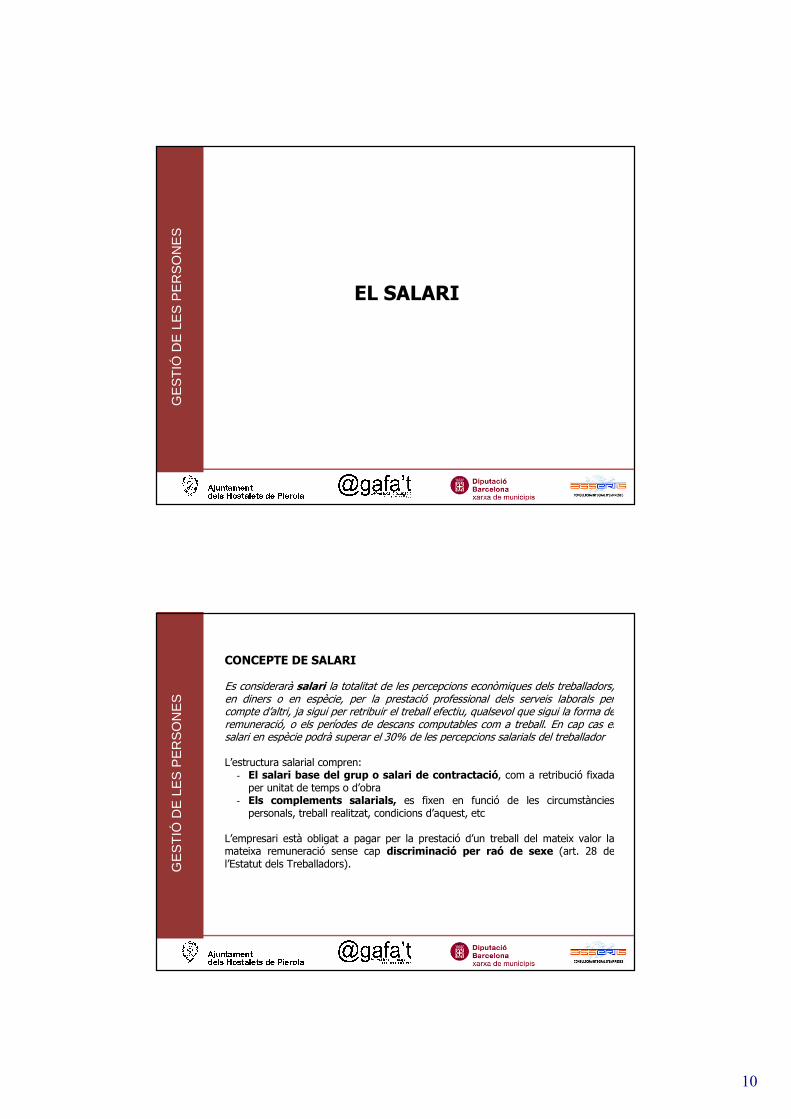

EL SALARI

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

CONCEPTE DE SALARI Es considerarà salari la totalitat de les percepcions econòmiques dels treballadors, en diners o en espècie, per la prestació professional dels serveis laborals per compte d’altri, ja sigui per retribuir el treball efectiu, qualsevol que sigui la forma de remuneració, o els períodes de descans computables com a treball. En cap cas el salari en espècie podrà superar el 30% de les percepcions salarials del treballador L’estructura salarial compren: - El salari base del grup o salari de contractació, com a retribució fixada

per unitat de temps o d’obra - Els complements salarials, es fixen en funció de les circumstàncies

personals, treball realitzat, condicions d’aquest, etc L’empresari està obligat a pagar per la prestació d’un treball del mateix valor la mateixa remuneració sense cap discriminació per raó de sexe (art. 28 de l’Estatut dels Treballadors).

11

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

EL SALARI MÍNIM INTERPROFESSIONAL

El salari mínim interprofessional (SMI) és la quantitat mínim que pot percebre un treballador per una jornada de 40 hores setmanals Aquest salari pot ser millorat pels convenis col�lectius i els contractes de treball El Govern central fixa anualment el SMI, després de consultar amb les organitzacions sindicals i associacions empresarials més representatives El salari mínim es pot augmentar amb l’import dels complements salarials: - Antiguitat - Pagues extraordinàries i de beneficis - Complements de lloc de treball - Nocturnitat - Perillositat - Toxicitat

El salari mínim és inembargable: per fer front als deutes contrets pels treballadors, només es podran embargar les quantitats que superin el SMI El SMI per al 2012 és de 8.979,60€ bruts anuals per 14 pagues (641,40€ mensuals) Evolució de l’SMI 2002: 442,50€ 2003: 451,20€ 2004: 460,50€ 2005: 513€ 2006: 540,90€ 2007: 570,60€ 2008: 600€ 2009: 624€ 2010: 633,30€ 2010: 641,40€

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

FONS DE GARANTIA SALARIAL El Fons de garantia salarial (Fogasa) és un organisme autònom adscrit al MTAS que té com a objectiu: - Garantir, parcialment, als treballadors els salaris i les indemnitzacions per

acomiadament o extinció de la relació laboral pendents de pagament. Les prestacions de Fogasa són:

a. Salaris: 1. En casos d’insolvències, suspensió de pagament o fallida de l’empresa 2. La quantitat màxima que cal abonar serà el doble del SMI diari

b. Indemnitzacions: 1. Per acomiadament o extinció del contracte 2. Estan reconegudes en sentència judicial o resolució administrativa amb un

límit d’una anualitat El Fogasa es finança amb les aportacions dels empresaris, que es calculen aplicant un percentatge sobre una de les bases de cotització a la SS

12

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

ESTRUCTURA DEL REBUT DE SALARIS a. Encapçalament del rebut de salaris Hi figuren les dades que identifiquen l’empresa i el treballador Els conceptes més importants són: - Categoria o grup professional: les persones treballadores estan classificades en diferents grups professionals segons les funcions que realitzen i les titulacions o coneixements adquirits en l’exercici de la seva professió - Grup de cotització: tots els treballadors estan inclosos en un dels onze grups de cotització a la SS b. Cos del rebut de salaris El cos principal del rebut es divideix en dos apartats: meritacions i deduccions

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

JORNADA I HORARIS

13

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

JORNADA LABORAL Durada • La durada de la jornada de treball serà la pactada en els convenis col�lectius o contractes de treball. • La durada màxima de la jornada ordinària de treball serà de 40 quaranta hores setmanals de treball efectiu de terme mitjà en còmput anual. • El nombre d'hores ordinàries de treball efectiu no podrà ser superior a nou diàries, tret que per conveni col�lectiu o, en defecte d'això, acord entre l'empresa i els representants dels treballadors, s'estableixi altra distribució del temps de treball diari, respectant en tot cas el descans entre jornades. • Els treballadors menors de 18 anys no podran realitzar més de vuit hores diàries de treball efectiu, incloent, si escau, el temps dedicat a la formació i, si treballessin per a diversos empleadors, les realitzades amb cadascun d'ells. • No es tindrà en compte, a l'efecte de la durada màxima de la jornada ordinària laboral, ni per al còmput del nombre màxim de les hores extraordinàries autoritzades, l'excés de les treballades per a prevenir o reparar sinistres i altres danys extraordinaris i urgents, sense perjudici de la seva compensació com hores extraordinàries.

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

• Mitjançant conveni col�lectiu o, en defecte d'això, per acord entre l'empresa i els representants dels treballadors, es podrà establir la distribució irregular de la jornada al llarg de l'any. Aquesta distribució haurà de respectar en tot cas els períodes mínims de descans diari i setmanal. • El temps de treball es computarà de manera que tant al començament com al final de la jornada diària el treballador es trobi en el seu lloc de treball. • El treballador tindrà dret a adaptar la durada i distribució de la jornada de treball per a fer efectiu el seu dret a la conciliació de la vida personal, familiar i laboral en els termes que s'estableixin en la negociació col�lectiva o en l'acord que arribi amb l'empresari respectant, si escau, el previst en aquella. • Les discrepàncies que sorgeixin entre empresaris i treballadors en relació amb l'exercici dels drets de conciliació de la vida personal, familiar i laboral reconeguts legal o convencionalment es resoldran per la jurisdicció social a través d'un procediment urgent i preferent.

14

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

HORES EXTRAORDINÀRIES És cada hora de treball efectiu que es realitza per sobre de la durada màxim de la jornada ordinària de treball El nombre màxim d’hores extraordinàries que es poden fer és de 80 anuals Les hores extres són voluntàries, excepte si s’han pactat en el conveni col�lectiu o en el contracte individual Retribució de les hores extraordinàries - Retribució � que en cap cas pot ser inferior al valor de l’hora ordinària - Compensació � pel temps equivalent de descans retribuït

Tipus d’hores extraordinàries - Hores extraordinàries no estructurals - Hores extraordinàries estructurals - Hores extraordinàries per força major

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

PERMISOS RETRIBUÏTS

PERMISOS RETRIBUÏTS Circumstàncies Temps de permís Matrimoni 15 dies Naixement d’un fill, malaltia greu d’un familiar o mort d’un familiar (fins a 2n grau de consanguinitat)

- 2 dies a la mateixa localitat - 4 dies si cal desplaçament

Canvi de domicili habitual 1 dia natural Funcions sindicals El temps establert a la llei o al conveni col�lectiu Compliment d’un deure (votar, assistir a un judici, exàmens finals, etc.)

El temps indispensable

Per la lactància d’un fil (aquest permís el pot gaudir indistintament el pare o la mare quan ambdós treballin)

- 1 hora diària, que es pot dividir en dos períodes, dins la jornada laboral

- Voluntàriament es pot reduir la jornada en mitja hora a l’inici o al final de la jornada

Preparació al part (controls mèdics prenatals i tècniques de preparació al part que hagin de realitzar-se dins la jornada laboral)

El temps indispensable

15

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

LES VACANCES Tots els treballadors tenen dret a un període de vacances anuals retribuïdes, que no es pot substituir per compensació econòmica La durada mínim de les vacances és de 30 dies naturals Les dates corresponents al període de vacances s’han de fixar de comú acord entre l’empresari i el treballador Retribució de les vacances Les vacances es podran retribuir en els següents casos: - Quan el treballador cessa en l’empresa sense haver tingut vacances. En aquest cas,

ha de percebre una compensació econòmica per la part proporcional d’any que ha treballat

- Quan els treballadors que han estat contractats per períodes inferiors a un any no han pogut fer vacances

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

MODIFICACIONS, SUSPENSIÓI EXTINCIÓ DEL CONTRACTE DE TREBALL

16

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

MODIFICACIONS DELS CONTRACTES DE TREBALL L’Estatut dels Treballadors recull 3 supòsits diferents pels quals l’empresari pot modificar els contractes de treball

Modificacions dels contractes de treball Mobilitat funcional Variació de les funcions que, de

forma habitual, realitza el treballador Mobilitat geogràfica Trasllat a un centre de treball que

impliqui canvi de residència Modificacions substancials de les condicions de treball

Quan existeixin autèntiques raons econòmiques, tècniques, organitzaves i de producció que les justifiquen

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

SUSPENSIÓ DEL CONTRACTE La suspensió d’un contracte de treball s’entén com la interrupció temporal de la prestació laboral sense que quedi trencat el contracte entre l’empresa i el treballador En aquest supòsit, l’empresari no té l’obligació de satisfer el salari del treballador El treballador no treballa i no cobra el salari però en moltes ocasions tindrà dret a tornar al seu lloc de treball en les mateixes condicions quan desaparegui la causa que va motivar la suspensió Causes de suspensió del contracte de treball:

1. Mutu acord entre les parts 2. Els consignats vàlidament al contracte 3. Incapacitat temporal dels treballadors 4. Maternitat, adopció o acollida de menors de 6 anys 5. Excedència forçosa per exercici de càrrec públic representatiu o de funcions sindicals 6. Privació de llibertat del treballador mentre no existeixi sentència condemnatòria 7. Suspensió de feina i sou per raons disciplinàries 8. Força major temporal que impossibiliti la prestació de la feina 9. Causes econòmiques, tècniques, organitzatives i de producció. Aquesta suspensió haurà de

ser autoritzada per l’autoritat laborañ 10. Excedència voluntària 11. Per l’exercici del dret de vaga 12. Tancament legal de l’empresa

17

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

EXTINCIÓ DEL CONTRACTE. CAUSES OBJECTIVES

L’extinció del contracte de treball és la finalització de la relació laboral entre l’empresa i la persona treballadora per la qual cosa desapareixen de forma definitiva les obligacions d’ambdues parts L’extinció del contracte de treball és diferent a la suspensió, ja que l’extinció és definitiva i la suspensió és temporal Causes d’extinció de contracte de treball

1. Mutu acord entre les parts 2. Causes consignades vàlidament en el contracte, tret que constitueixin un abús de dret

manifest per part de l’empresari 3. Expiració del temps convingut o realització d’obra o servei objecte del contracte 4. Dimissió del treballador, el qual ha de presentar el preavís que assenyalin els convenis

col�lectius o costum del lloc 5. Mort, grau d’invalidesa o invalidesa permanent total absoluta del treballador 6. Jubilació del treballador 7. Mort, jubilació, en els casos previstos en el règim corresponent a la SS, o incapacitat de

l’empresari 8. Força major que impossibilita definitivament la prestació del treball 9. Acomiadament col�lectiu, fundat en causes tècniques, organitzatives o de producció 10. Voluntat del treballador, fonamentada en un incompliment contractual de

l’empresari 11. Acomiadament del treballador 12. Causes objectives legalment procedents

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

CONVENIS COL·LECTIUS

18

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

CONVENIS COL�LECTIUS La negociació col�lectiva L’article 37.1 CE estableix que: “la llei garantirà el dret a la negociació col�lectiva laboral entre els representants dels treballadors i els empresaris, i a la força vinculant dels convenis”. El dret a la negociació col�lectiva ha estat desenvolupat en l’Estatut dels Treballadors, que en l’article 82.2 diu: “a través dels convenis col�lectius i en els seu àmbit corresponent, els treballadors i empresaris regulen les condicions de treball i de productivitat; igualment podran regular la pau laboral a través de les obligacions que es pactin”. Es pot definir conveni col�lectiu com un acord escrit, lliurement negociat entre els representants dels treballadors i dels empresaris, per regular les condicions de treball i les normes de convivència laboral a les empreses”. En els convenis es regulen: - Matèries de caràcter econòmic, sindical, assistencial - Totes les que afectin a les condicions de feina i l’àmbit de les relacions dels

treballadors i les seves organitzacions representatives amb l’empresari i les associacions empresarials

GE

ST

IÓ D

E L

ES

PE

RS

ON

ES

Contingut dels convenis col�lectius En els convenis col�lectius es poden distingir dos tipus de continguts: - Continguts normatius ���� clàusules que regulen el conveni en

sentit general - Contingut obligacional ���� clàusules que asseguren el compliment

del conveni Contingut mínim dels convenis col�lectius: - determinació de les parts que l’acorden (representants dels

treballadors i empresaris) - Àmbit personal, funcional, territorial i temporal - Condicions i procediments per a la no-aplicació del règim salarial

que aquest estableixi, respecte de les empreses incloses en l’àmbit del conveni quan aquest sigui superior al de l’empresa

- Forma i condicions de denúncia del conveni - Designació d’una comissió paritària de la representació de les

parts negociadores - Determinació dels procediments per solucionar les

discrepàncies en el si de la comissió paritària

1

Sessió 4. Gestió

econòmico financera

This obra by Assertis, S.L. is licensed under a Creative Commons Reconocimiento-NoComercial-SinObraDerivada 3.0 Unported License

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

2

CONCEPTES BÀSICS

L’estructura financera de l’empresa es realitza a través dels estatsfinancers bàsics.

Els estats financers es divideixen principalment en:

1. Balanç de situació2. Compte de resultats3. Quadre d´origen i aplicació de fons4. Altres informes econòmic-financers que l’ empresa estableix o

defineix (quadre de comandament)

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

2

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

3

CONCEPTES BÀSICS• Amb el Pla General de Comptabilitat i el Pla de Comptabilitat de

PIMES i criteris específics per a microempreses de 2007 pararem dels següents comptes anuals:

PGC 1990 NPGC 2007 NPGC de PIMES

-Balanç normal

-Balanç abreujat

-Balanç normal

-Balanç abreujat

-Balanç (semplant al Blanç abeujat

del NPGC 2007)

-Compte de P i G normal

-Compte de PiG abreujada

-Compte de P i G normal

-Compte de PiG abreujada

-Compte de PiG (semblant al

model abreujat del NPGC 2007)

-Estar de Canvis en el Patrimoni Net (ECPN) normal

-ECPN abreujat

-Estat de Canvis en el Patrimoni Net (Semblat a l’ECPN abreujat)

-Estat de Fluxos d’efectiu (EFE)

-Memòria normal

-Memòria abreujada

-Memòria normal

-Memòria abreujada

-Memòria (semblant al model

abreujat del NPGC 2007)

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

4

DEFINICIÓ DE COMPTABILITAT:La comptabilitat és una metodologia que ens permet gràcies a una sistemàtica creada, plasmar els moviments econòmics que han succeït en un sistema del qual podem treure informació.

La comptabilitat actúa com un radar. Vigila tots els moviments i documents que es produeixen per determinar quins poden afectar o afecten a l’empresa de forma directa i concreta.

3

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

5

EL PATRIMONI DE L’EMPRESA

•El patrimoni està format per:

�Béns: edificis, mobles, ordinadors,...

�Drets:deutes d’un client,...

�Obligacions: Deutes amb bancs...

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

6

EQUACIÓ FONAMENTAL DEL PATRIMONI

• ACTIU: conjunt de béns i drets que són de l’empresa.

• PASSIU: les obligacions que té l’empresa.

• FONS PROPIS: Són les aportacions inicials i posteriors fetes

pels socis, juntament amb els beneficis que no s’han de

retirar de l’empresa. Està inclòs dins el PATRIMONI NET (

fons propis+subvencions )

ACTIU = PASSIU

4

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

7

ELS ESTATS FINANCERS. EL BALANÇ

• El balanç de situació és un estat comptable que reflecteix lasituació patrimonial d’una empresa, és a dir, quin és el seu graude riquesa.

• Aquesta situació es composa de:– béns– drets– deures– capital

• Els béns i els drets són l’actiu.

• Els deures (deutes) i capital són el passiu i el patrimoni net

QUE TÉ UNA EMPRESA EN UN INSTANT DETERMINAT

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

8

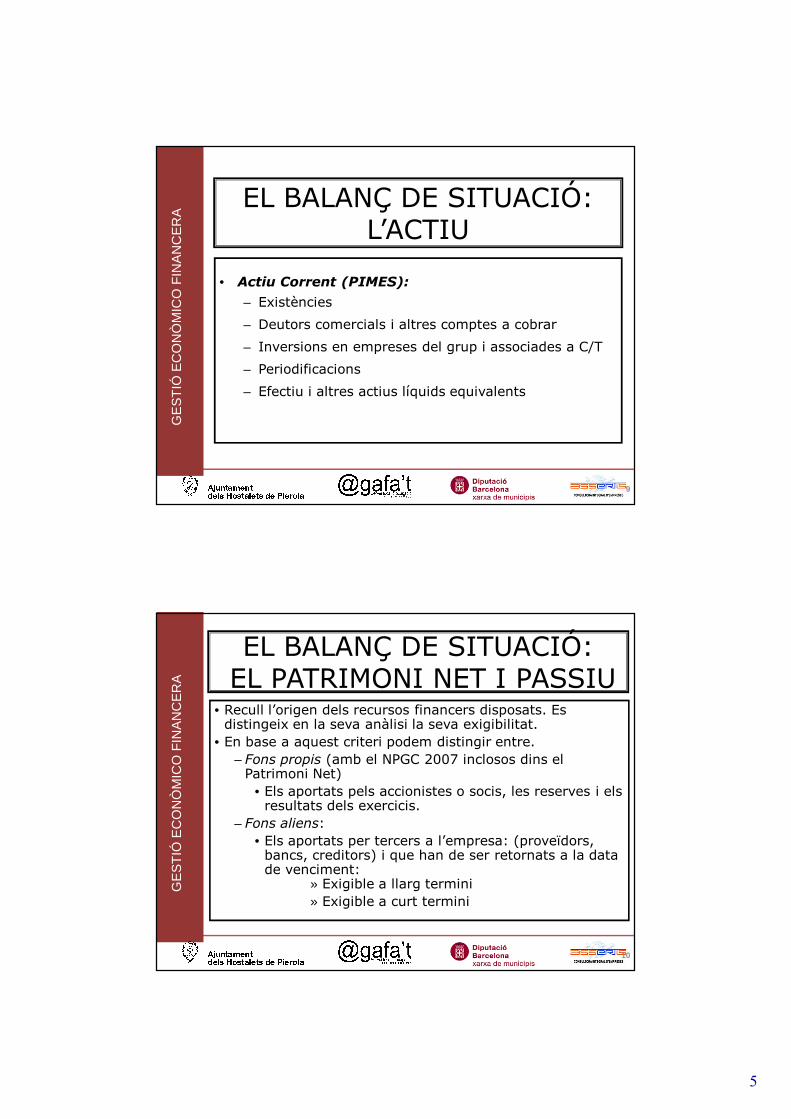

EL BALANÇ DE SITUACIÓ: L’ACTIU

• Recull l’ús que s’ha donat als recursos financers disponibles, tant propis com aliens. La seva anàlisi mostra la naturalesa i permanència a l’empresa dels recursos utilitzats.

• S’estableixen, en relació amb aquests criteris les següents categories o grups.

• Actiu No Corrent:

– Immobilitzacions Intangibles: /Patents, marques, – I. Materials : Terrenys/Edificis/Maquinària...– I. Immobiliàries– Inversions financeres a LL/T– Actius per impostos diferits

5

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

9

EL BALANÇ DE SITUACIÓ: L’ACTIU

• Actiu Corrent (PIMES):

– Existències

– Deutors comercials i altres comptes a cobrar

– Inversions en empreses del grup i associades a C/T

– Periodificacions

– Efectiu i altres actius líquids equivalents

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

10

EL BALANÇ DE SITUACIÓ:EL PATRIMONI NET I PASSIU

• Recull l’origen dels recursos financers disposats. Es distingeix en la seva anàlisi la seva exigibilitat.

• En base a aquest criteri podem distingir entre.– Fons propis (amb el NPGC 2007 inclosos dins el

Patrimoni Net)• Els aportats pels accionistes o socis, les reserves i els

resultats dels exercicis.– Fons aliens:

• Els aportats per tercers a l’empresa: (proveïdors, bancs, creditors) i que han de ser retornats a la data de venciment:

» Exigible a llarg termini» Exigible a curt termini

6

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

11

EL COMPTE COMPTABLE

•L’Instrument que s’utilitza per a anar anotant les diferents

variacions que sofreix cada partida del balanç, degut a les

diferents operacions que realitza l’empresa és el compte.

•Per a saber la situació en què el compte es troba en cada

moment, a la quantitat inicial se li sumen les quantitats que

posteriorment han fet augmentar aquest compte i se li resten

les que hagi fet disminuir; la quantitat final obtinguda se li

anomena saldo.

•Per a realitzar un nou balanç, es treuen els saldos de tots els

comptes i es constitueix el balanç.

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

12

EL COMPTE COMPTABLE

• En els comptes de Passiu:– Els augments s’anomenen en l’haver.– Les disminucions s’anoten en el dèbit.

• Anotar una quantitat en el dèbit s’anomena carregar.• Anotar una quantitat en l’haver s’anomena abonar.

7

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

13

EL COMPTE D’EXPLOTACIÓ

• El compte de resultats d’explotació recull el resultat de les operacions relacionades amb l’activitat de l’empresa i permet saber quina és la renda que genera en l’exercici de la seva activitat.

– Resultat=Ingressos - Despeses

• Per a què el compte de resultats sigui operatiu cal periodificar els ingressos i les despeses; això significa, imputar-los al període en què es consumeixen o s’han realitzat.

• El compte d’explotació s’estructura de la següent manera.

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

14

ELS RATIS

• La ràtio és el resultat entre magnituds que tenen una certa relació i per això es comparen.

• El rati en sí mateix, no ens diu res, per això, s’ha de comparar amb:

– Ratis de la mateixa empresa per veure evolució.– Ratis de tipus sectorial– Ratis ideals.

8

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

15

ANÀLISI DE BALANÇ

ANÀLISI DE BALANÇEn acabar l'exercici comptable d'una empresa, s'obté el seuresultat mitjançant el balanç i el compte de pèrdues iguanys.

Per portar a terme una bona gestió i direcció de l'empresano n'hi ha prou amb arribar a obtenir uns resultats; ésnecessari saber per què els hem obtingut i com els podríemmillorar, què hem de continuar fent en la nostra empresa iquè és el que hem de canviar.

Totes aquestes reflexions ens porten a analitzar l'actuacióde l'empresa i els seus resultats. Aquest estudi s'anomenaanàlisi patrimonial o de balanç, i anàlisi econòmica o depèrdues i guanys.

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

16

ANÀLISI DE BALANÇEl càlcul de ràtios

Una ràtio és el coeficient entre dos valors que per nosaltrestenen un significat. Si la ràtio es multiplica per 100,obtindrem el percentatge.Hi ha infinitat de ràtios i totes ens donen informació, peròles més pràctiques en l'empresa són:

Ràtio d'endeutamentRàtio de liquiditatRàtio de tresoreriaRàtio de disponibilitat.Ràtio de termini de cobramentRàtio de termini de pagamentRàtio de despeses financeres

9

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

17

ANÀLISI DE BALANÇ

A les ràtios se'ls assigna un valor ideal. Aquest valor en lapràctica pot variar segons el tipus d'empresa, la sevaactivitat o la seva conjuntura econòmica.La seva fórmula també pot variar lleugerament segons elsautors dels diferents tractats d'economia.

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

INDICADORS FINANCERS

20) Evolució de les vendes

21) Marge brut de l’activitat

22) Rendibilitat neta

23) Rendiment

24) Costos d’estructura

25) Repercussió costos d'estructura

26) Punt d’equilibri

27) Fons de Maniobra necessari

28) Autonomia financera

INDICADORS de “PERSONES”

1) Clima laboral

2) Retenció empleats

3) Propostes de millora

4) Absentisme

5) Comunicació

6) Formació rebuda

INDICADORS de PROCESSOS

7) Productivitat per empleat

8) Reclamacions de clients

9) Retards

10) Qualitat de la informació

11) Nous productes / serveis

12) No conformitats

INDICADORS de MERCAT

13) Altes de clients

14) Baixes de clients

15) Satisfacció dels clients

16) Morositat

17) Pes per sector de clients

18) Rendibilitat per sector de client

19) Concentració de clients<

EL QUADRE DE COMANDAMENT

10

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

1) Definició de la Visió, Valors i Missió de l’empresa.

2) Definició de l’estratègia general i operativa:

� persones� processos� mercat� finances

3) Definició dels Indicadors Clau.

4) Establiments de causes i efectes entre indicadors

5) Disseny del Quadre de Comandament Integral

EL QUADRE DE COMANDAMENT

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

20

ANALISI I SELECCIÓ D´INVERSIONS

CONCEPTE D´INVERSIÓ:

Una inversió és una col�locació d´un o varis capitals financers en data i forma predeterminada en un projecte del qual s´espera un retorn futur.

TIPUS DE METODES D´INVERSIONS:

1. Tasa de rendiment comptable

2. Cash-flow sobre inversions.

3. Payback

4. Valor actual net ( VAN)

5. Tasa interna de rendibilitat ( TIR)

11

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

21

CONTROL PRESSUPOSTARIConcepte i objectius el control pressupostari:

1. La comptabilitat general té com a objectiu l'obtenció de la informació comptable dels fets històrics (balanç de situació i compte de resultats principalment).

2. La confecció dels pressupostos té l'objectiu de obtenir els balanços de situació i la compte de resultats d'exercicis futurs.

3. Les estimacions sobre el futur suposen un elevat grau d'incertesa, per això els pressupostos es confeccionen per quantificar el que es creu que succeirà en el futur.

4. L’empresa pot prendre decisions a temps per intentar incidir sobre el futur i afavorir-ho. A més, amb els pressupostos es pot controlar l'evolució de l'empresa al comparar les previsions amb la realitat.

5. A partir de les desviacions aconseguides es prenen les decisions més oportunes per tal d'aconseguir una millora

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

22

CONTROL PRESSUPOSTARI

Procés d’el.laboració del pressupost.Abans de confeccionar el pressupost s´ha de:1. Conèixer prèviament quins són els objectius de l´empresa ( creixement...)2. Saber amb quins mitjans es disposa ( personal, maquinària...)3. Tenir la informació històrica.4. Comunicar a tots els departaments de l'empresa en la col�laboració per confeccionar el pressupost.LA COMPTE D'EXPLOTACIÓComençar el procés d'elaboració del pressupost:VENDES:1. Primer de tot s’ha de començar per establir les vendes distribuïdes per productes.2 Es el responsable de vendes qui ha de determinar la distribució, primer per unitats i aplicar-li posteriorment el preu de venda establert.

12

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

23

CONTROL PRESSUPOSTARI3. És important fer conèixer al responsable de la rellevància d´aquesta predicció.

4 El responsable de vendes, és la persona que te més informació sobre les ventes antigues, sobre els nous projectes que hi ha i com està l´evolució del mercat i com es preveu que aquest es comporti. Molts cops, es recolza aquesta informació en estudis de mercat sobre clientela, analitzar els competidors.....

PRODUCCIÓ

1 Aquest s’ha de basar en les previsions de vendes.

2 S’ha d’establir quin serà el cost de produir les unitats que es preveu vendre i estudiar si l´empresa té la capacitat productiva per fer-ho a l´igual que la política d´estocs a seguir per part de l´empresa, per tal de poder subministrar als clients sense tenir cap rotura d´estocs.

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

24

CONTROL PRESSUPOSTARI3 El responsable de producció ja te normalment els famosos escandalls, en

els quals es determina el cost de fabricació del producte. Aquest escandallshan de ser revisats any rere any per realitzar les modificacions oportunes iaixí poder adequar de forma més concreta i precisa el cost real alsescandalls del diferents productes

4 . Un bona pràctica consisteix a finals d´any en aconseguir que els nostres proveïdors ens donin un preu per tot l´any o temporada, així la variació en els costos serà mínima i també s´aconseguirà disminuir les variacions en el cost de fabricació dels productes. Amb aquest sistema també s´aconsegueix passar una planificació de compres als nostre proveïdors amb les avantatges que suposen.

5. Determinar les necessitats de mà d´obra amb quantitat i qualitat

6 Determinar quines altres despeses de producció seran necessàries ( energia, materials auxiliars....).

13

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

25

Com negociar amb el banc?

• Es detalla la relació de conceptes genèrics:

• TAE

• Euribor

• Redondeig

• Diferencial

• Cirbe, Registres Mercantil, RAI.

• Comissions.

• Avals

• Normes i quaderns.

• Interès fix o variable

GE

ST

IÓ E

CO

NÒ

MIC

O F

INA

NC

ER

A

MOLTES GRÀCIES PER LA VOSTRA

ATENCIÓ!

Top Related