Idiomas

Páginas

Jurídico

1

GESTIÓN DE STOCKS

Stocks: son las mercaderías en almacén hasta que se produzca su venta o su incorporación al proceso productivo de la empresa.

La gestión de stocks consiste en administrar las existencias para determinar la cantidad óptima a pedir y en el momento en que se ha de realzar el pedido.

Los objetivos de la gestión de stocks son: • Reducir costes de almacenamiento. • Asegurar el suministro en el proceso productivo. • Satisfacer la demanda de los clientes.

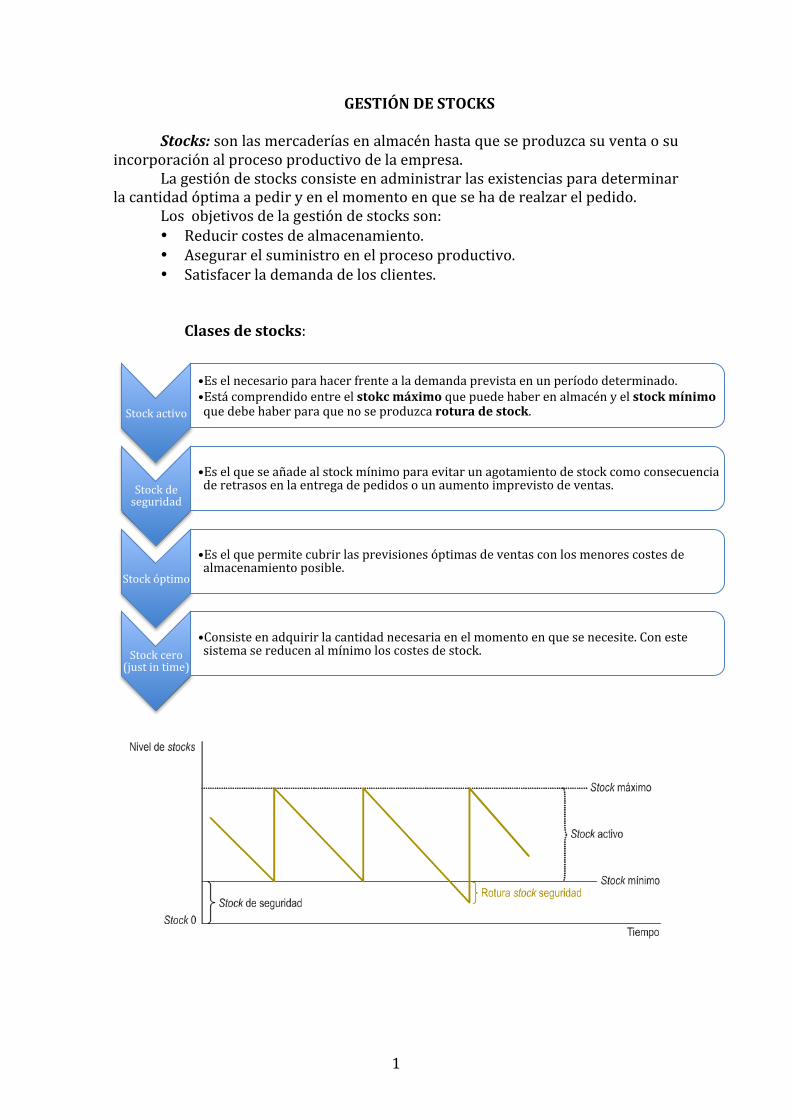

Clases de stocks:

Stock activo

• Es el necesario para hacer frente a la demanda prevista en un período determinado. • Está comprendido entre el stokc máximo que puede haber en almacén y el stock mínimo que debe haber para que no se produzca rotura de stock.

Stock de seguridad

• Es el que se añade al stock mínimo para evitar un agotamiento de stock como consecuencia de retrasos en la entrega de pedidos o un aumento imprevisto de ventas.

Stock óptimo

• Es el que permite cubrir las previsiones óptimas de ventas con los menores costes de almacenamiento posible.

Stock cero (just in time)

• Consiste en adquirir la cantidad necesaria en el momento en que se necesite. Con este sistema se reducen al mínimo los costes de stock.

2

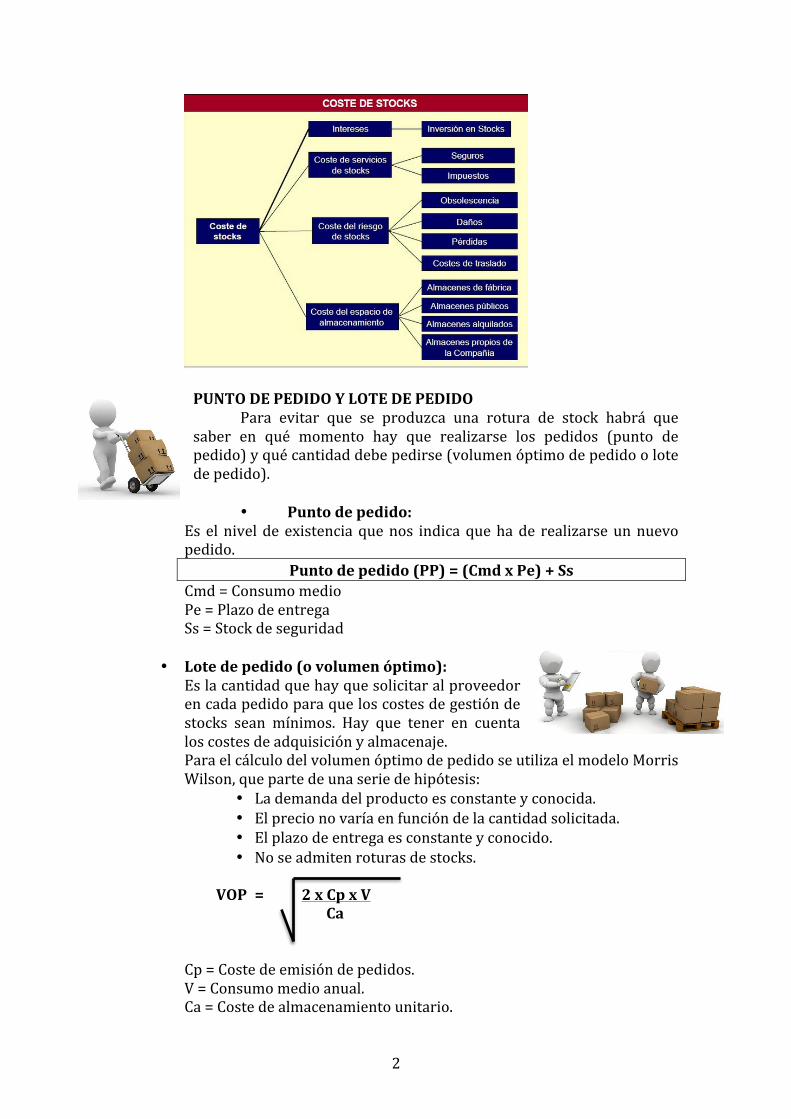

PUNTO DE PEDIDO Y LOTE DE PEDIDO Para evitar que se produzca una rotura de stock habrá que saber en qué momento hay que realizarse los pedidos (punto de pedido) y qué cantidad debe pedirse (volumen óptimo de pedido o lote de pedido).

• Punto de pedido: Es el nivel de existencia que nos indica que ha de realizarse un nuevo pedido.

Punto de pedido (PP) = (Cmd x Pe) + Ss Cmd = Consumo medio Pe = Plazo de entrega Ss = Stock de seguridad

• Lote de pedido (o volumen óptimo):

Es la cantidad que hay que solicitar al proveedor en cada pedido para que los costes de gestión de stocks sean mínimos. Hay que tener en cuenta los costes de adquisición y almacenaje. Para el cálculo del volumen óptimo de pedido se utiliza el modelo Morris Wilson, que parte de una serie de hipótesis:

• La demanda del producto es constante y conocida. • El precio no varía en función de la cantidad solicitada. • El plazo de entrega es constante y conocido. • No se admiten roturas de stocks.

VOP = 2 x Cp x V Ca Cp = Coste de emisión de pedidos. V = Consumo medio anual. Ca = Coste de almacenamiento unitario.

3

MÉTODO ABC

Clasifica las mercaderías en tres grupos en función del número de artículos y la inversión realizada en ellos:

• Grupo A: este grupo no supera el 20% de los productos almacenado y representa el 80% de la inversión realizada. El control de este grupo debe ser prioritario y minucioso.

• Grupo B: este grupo representa aproximadamente el 30% de los productos almacenados y el 15% de la inversión. No necesita tanto control.

• Grupo C: Representa el 50% de los productos almacenados y el 5% de la inversión.