Idiomas

Páginas

Jurídico

Hoja de Ruta de los

nuevos operadores

ferroviarios

Cándido Pérez Serrano

Socio de KPMG – Responsable de los sectores de

Infraestructuras, Transporte, Turismo, Sanidad y

Sector Público

Jornada Modelo Ferroviario Español 2015-2020:

Innovación, Operadores y Servicio al Cliente

12 de Febrero de 2015

1© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Introducción

El sistema ferroviario en España

Política estratégica y planificación

Regulación, administración y supervisión

Operadores ferroviarios

Ministerio de Fomento – SEITV

Regulación

Administración y gestión

de infraestructura

Comunidades

autónomas

Supervisión y control

de la seguridad

Ministerio de

Fomento

Operadora

Viajeros

Mercancías y

logística

Fabricación y

mantenimiento

Gestión de

activos y

material rodante

Nuevos operadores

Viajeros (2015-16?)

Proveedores

Prestadores

de productos

y servicios

Maquinaria y

material rodante

Equipos y

sistemas de

control

Servicios de

mantenimiento

Electrificación

Otros

productos y

servicios

Fuente: elaboración propia; división de Renfe Operadora extraída del RDL 22/2012

Ministerio de Fomento

Agentes partícipes (desde Julio 2013)

Unidad: Km. Elaboración Propia, Fuente:

ADIF, Declaración sobre la Red 2014.

• En España conviven 4 tipos

diferentes de ancho de red.

• Sin embargo, la alta velocidad

(de ancho internacional) ha

llegado en 2014 a suponer el

16% sobre el total.

Evolución del tráfico de viajeros

Red ferroviaria española

Operadores

Mercancías

Tasas de variación interanual en volumen de viajeros

MD: Media Distancia; LD: Larga Distancia;

AV: Alta Velocidad

Red Alta

Velocidad

Red Vía

Estrecha

Red Mixta

(Ancho

ibérico e

internacional)

Red Convencional

de ancho ibérico

Elaboración Propia, Fuente: Ministerio de Fomento.

2© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Introducción

La ALTA VELOCIDAD española

Líneas de alta velocidadUn mercado consolidado

Fuentes: ADIF; Ministerio de Fomento

Fuente: ADIF

+ de 20 años en

España

+ de 140 M de viajeros

(1992-2011)

3.100 Km construidos

y operativos

2º país tras China en

nº de Km de AV

23 millones de

usuarios anuales

Cerca de 99 % de

puntualidad222 km/h de velocidad

comercial media

+ 200 km en ejecución de

nuevas infraestructuras

2.800 km (aprox.) en fase

de estudio o proyecto

Un reto para nuevos

operadores

Se trata de un mercado consolidado, que ha ganado

claramente cuota de mercado a otros medios de transporte en

larga distancia. Una apuesta decidida del Ministerio de

Fomento en los últimos 25 años, con una gran aceptación por

parte de la ciudadanía.

La Alta Velocidad Española en datos

Apuesta

estratégica a

futuroLas empresas que quieran

entrar en este mercado

deben estar plenamente

preparadas para competir a

nivel comercial, técnico y

económico con el operador

actual.

3© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

■ Precios más competitivos.

■ Aumento en la cuota de Mercado del ferrocarril.

■ Gama más amplia de servicios al cliente.

■ Fomento del empleo en el sector.

■ Optimización de la gestión de la infraestructura como consecuencia del entorno competitivo.

■ Fomento de la innovación y creación de otros modelos de negocio que satisfagan las necesidades de los usuarios.

Beneficios potenciales de la liberalización

■ Organizar la entrada de operadores privados, extendiendo / ampliando la oferta de servicios ferroviarios.

■ Mantener el nivel de control del gobierno en cuanto a la calidad y seguridad de los servicios ofrecidos,

garantizándolos durante todo el proceso.

■ Establecer un periodo de transición en el que todos los agentes involucrados, incluido Renfe, Adif y el operador

privado, vayan adaptándose para optimizar todo el proceso.

Objetivos de un proceso de liberalización gradual

La liberalización del transporte de viajeros por ferrocarril en

España¿Por qué un proceso de liberalización de estas características?

4© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Características principales del proceso de liberalización del Corredor Levante

■ Un título habilitante para la prestación se servicios ferroviarios

de transporte de viajeros en el Corredor Levante.

■ Otorgado mediante un procedimiento de licitación pública en

el que quede garantizada la competencia efectiva de todos los

participantes.

■ Para prestar servicios ferroviarios durante un período de 7 años

en concurrencia con Renfe.

■ Una vez transcurrido este período, se abrirá a la libre

competencia.

■ El Nuevo operador privado podrá alquilar el material rodante o

aportar el mismo a través de un socio industrial si tuviese

capacidad para hacerlo.

■ El licitador podrá establecer las conexiones, volumen de servicios

y precios dentro de los límites que deriven de lo establecido en el

título habilitante o la legislación del sector ferroviario.

La liberalización del transporte de viajeros por ferrocarril en

EspañaEl futuro marco de competencia en el Corredor Levante

5© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Situación del proceso de liberalización en Europa

Heterogeneidad en los niveles de liberalización

Fuente: Eurostat, European Commission, análisis KPMG

Gran Bretaña

Cu

ota

me

rcad

o

Italia

Otr

os

asp

ecto

s

• 100% del mercado

en manos de nuevos

competidores en

concesiones

competitivas y en

“open Access”

Alemania Francia

• Cuota de mercado

de la competencia

del 18%

• Nuevos players en

alta velocidad (Italo)

• Apertura total del mercado a la competencia internacional

Dri

vers

Barr

era

s d

e

en

tra

da

• Posición

predominante de

SNCF

• Posición

proteccionista del

operador público

• Garantía de acceso

a los activos fijos

• Reducidas tarifas de

acceso

• Separación gestor

infraestructuras y

operadores

• n/a

• Garantía de acceso

a los activos fijos

• Reducidas tarifas de

acceso

• Eliminación gradual

de concesiones

directas de OSP

• Involucración del

operador en la

gestión de la red

• Escasa percepción de

transparencia en las

reglas de asignación

de capacidad y

condiciones

• Sin separación

efectiva entre gestor

de red y operador

• Restricción acceso a

activos fijos

• Altas tarifas acceso

• Adjudicaciones

directas regionales a

SNCF

• Sin palancas

aceleradoras de la

liberalización, debido

al proceso realizado

con retraso y muy

proteccionista

Aspectos a destacar

Cuota de mercado nuevos operadores

Porcentaje del transporte ferroviario de

pasajeros sobre el total del transporte terrestre

(tren, autobús y automóvil)

Cuota de mercado

transporte de pasajeros (2012)

8,2% 6,1% 9,0% 9,5%

100%

18%10%

1%

• Gran Bretaña es el mercado en el que más ha

crecido el porcentaje del transporte

ferroviario de pasajeros a consecuencia del

proceso de liberalización (de 4,1% en 1994 a

8,2% en 2012)

• En Francia el porcentaje del transporte

ferroviario de pasajeros es elevado por el

desarrollo de la alta velocidad, no como

consecuencia del proceso de liberalización

• Cuota de mercado

de la competencia

del 10%

• En el segmento

regional, la cuota

asciende al 20%

• Garantía de acceso

a los activos fijos

• Separación efectiva

entre el gestor de la

infraestructura y el

operador

• Alto número de

licitaciones

• Importantes

subvenciones a DB

• Escasa percepción de

transparencia en

reglas de asignación

de capacidad

-Grado de liberalización+

6© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Máximo 3 meses prorrogable a

6 si existen causas justificadas

Hoja de ruta de la licitación del Corredor Levante

Visión global del proceso

Proyecto de

Orden

ministerial

Nov 2014

OM y Pliego de

Condiciones

3-5 meses? Mínimo 3 meses y máximo a

establecer en el pliego

Finalización del

pliego de

condiciones

Plazo de

presentación

de ofertas

Fecha límite

presentación

de ofertas

Máximo 2 meses

Valoración de

ofertas

Propuesta de

adjudicación

provisional

Acreditación del cumplimiento

de requerimientos por parte del

adjudicatario

Otorgamiento

del TÍTULO

HABILITANTE

Plazo de preparación para la

prestación de servicios

Máximo 6 meses

INICIO DE LA

PRESTACIÓN

DE

SERVICIOS

Prestación

del servicio

Prestación del

servicio (7 años)

Fase de preparación para la prestación del servicioPrestación del

servicio

• Puesta en

marcha

• Comerciali-

zación

• Operación

• Mantenimiento

• Mejora continua

Fase de licitación

Plan de negocio (55/100)

Plan económico financiero (35/100)

Criterios de valoración de la oferta

2015?

• Definición de la estrategia

– Política comercial, material rodante,

socios,…

• Modelo económico financiero (Viabilidad del negocio a futuro)

• Preparación de una oferta ganadora

• Constitución de la compañía prestadora del servicio

• Firma de acuerdos con terceras empresas

• Definición y ejecución de un plan de acción para la prestación del

servicio en 9 meses desde la propuesta de adjudicación

– Dotación de recursos humanos y materiales (y en especial

el material rodante)

– Definición y puesta en marcha de procesos de negocio

– Revisión de hipótesis iniciales en función de evolución del

mercado y situación socio-económica

– Sistemas de información – Estrategia digital

– …

7© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

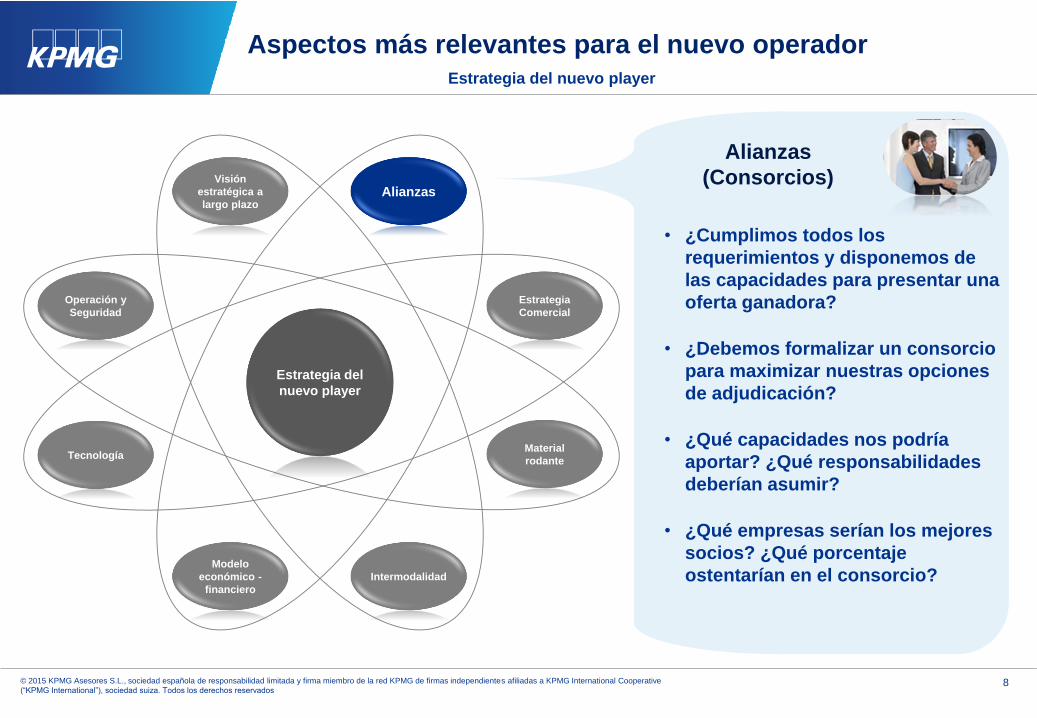

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

Seguridad

Estrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazo

Alianzas

TecnologíaMaterial

rodante

Las empresas que quieran optar

al título habilitante licitado por el

Ministerio, deben tener las

respuestas oportunas a todas

las cuestiones que se planteen

en relación a estos 8

aspectos clave de la

estrategia del futuro operador.

8© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

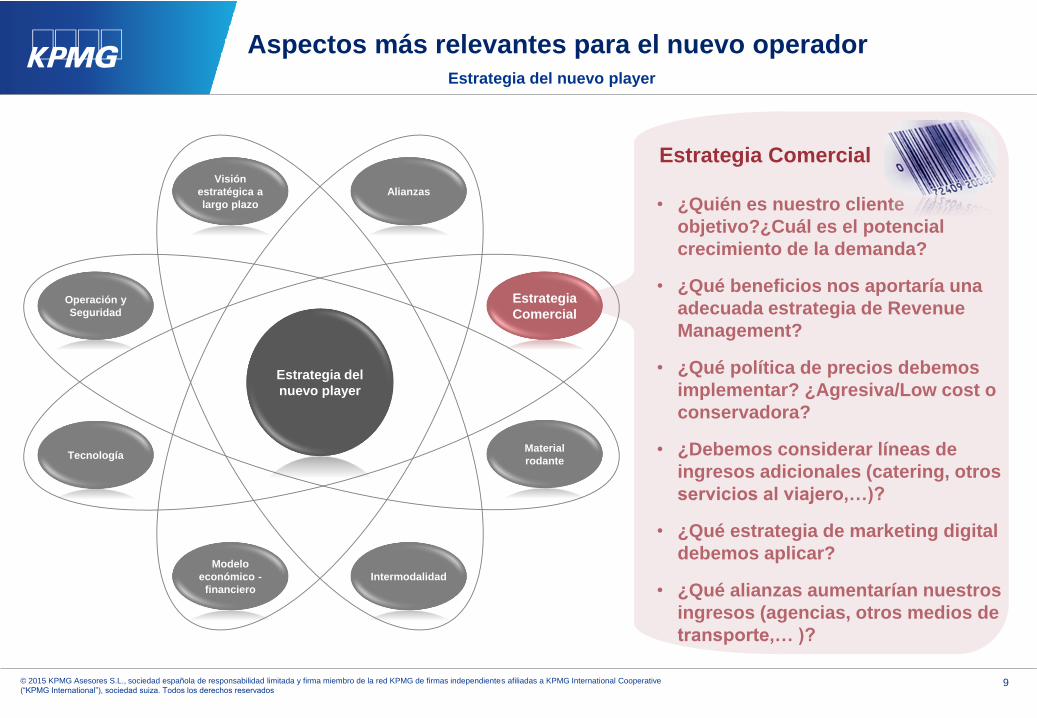

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

Seguridad

Estrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazoAlianzas

TecnologíaMaterial

rodante

• ¿Cumplimos todos los

requerimientos y disponemos de

las capacidades para presentar una

oferta ganadora?

• ¿Debemos formalizar un consorcio

para maximizar nuestras opciones

de adjudicación?

• ¿Qué capacidades nos podría

aportar? ¿Qué responsabilidades

deberían asumir?

• ¿Qué empresas serían los mejores

socios? ¿Qué porcentaje

ostentarían en el consorcio?

Alianzas

(Consorcios)

9© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

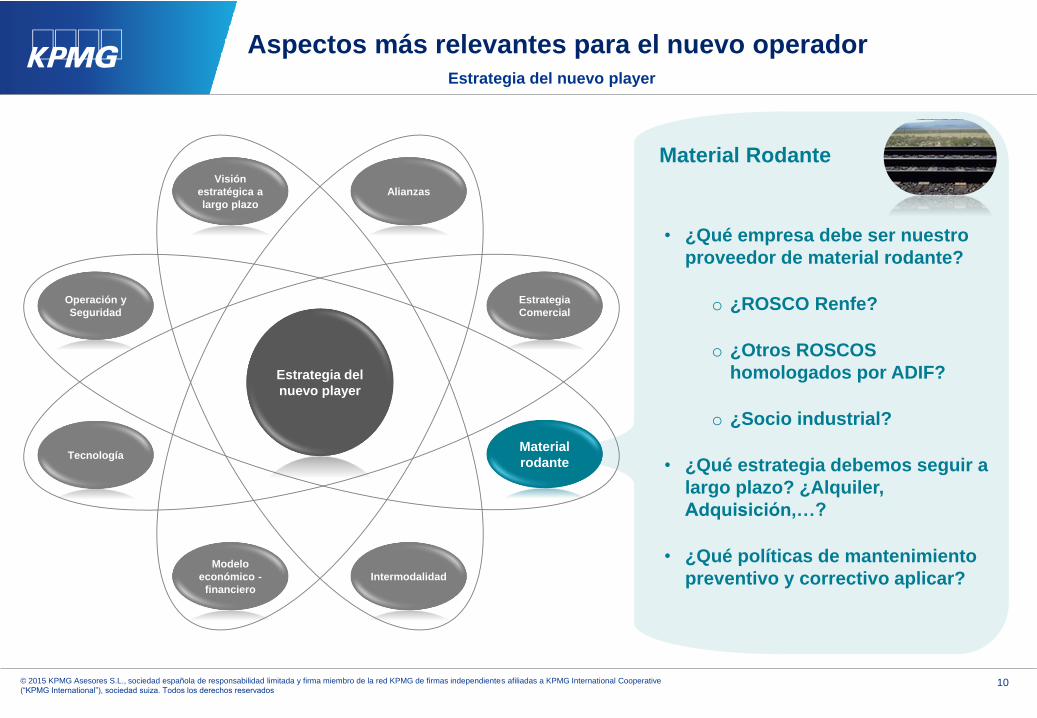

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

Seguridad

Estrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazo

Alianzas

TecnologíaMaterial

rodante

• ¿Quién es nuestro cliente

objetivo?¿Cuál es el potencial

crecimiento de la demanda?

• ¿Qué beneficios nos aportaría una

adecuada estrategia de Revenue

Management?

• ¿Qué política de precios debemos

implementar? ¿Agresiva/Low cost o

conservadora?

• ¿Debemos considerar líneas de

ingresos adicionales (catering, otros

servicios al viajero,…)?

• ¿Qué estrategia de marketing digital

debemos aplicar?

• ¿Qué alianzas aumentarían nuestros

ingresos (agencias, otros medios de

transporte,… )?

Estrategia Comercial

10© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

Seguridad

Estrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazo

Alianzas

TecnologíaMaterial

rodante

• ¿Qué empresa debe ser nuestro

proveedor de material rodante?

o ¿ROSCO Renfe?

o ¿Otros ROSCOS

homologados por ADIF?

o ¿Socio industrial?

• ¿Qué estrategia debemos seguir a

largo plazo? ¿Alquiler,

Adquisición,…?

• ¿Qué políticas de mantenimiento

preventivo y correctivo aplicar?

Material Rodante

11© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

Seguridad

Estrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazo

Alianzas

TecnologíaMaterial

rodante

• ¿Qué tipo de oferta intermodal se

ajustaría más a nuestro cliente

objetivo? ¿Aérea, Terrestre,

Marítima…?

• ¿Qué acuerdos se deberían cerrar

con operadores de otros modos

de transporte? ¿Aerolíneas,

Cruceros,…?

• ¿Cómo solventar la falta de

intermodalidad real Avión-Tren

Alta Velocidad?

• ¿Debería participar en el

consorcio un operador global o

multimodal?

Intermodalidad

12© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

Seguridad

Estrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazo

Alianzas

TecnologíaMaterial

rodante

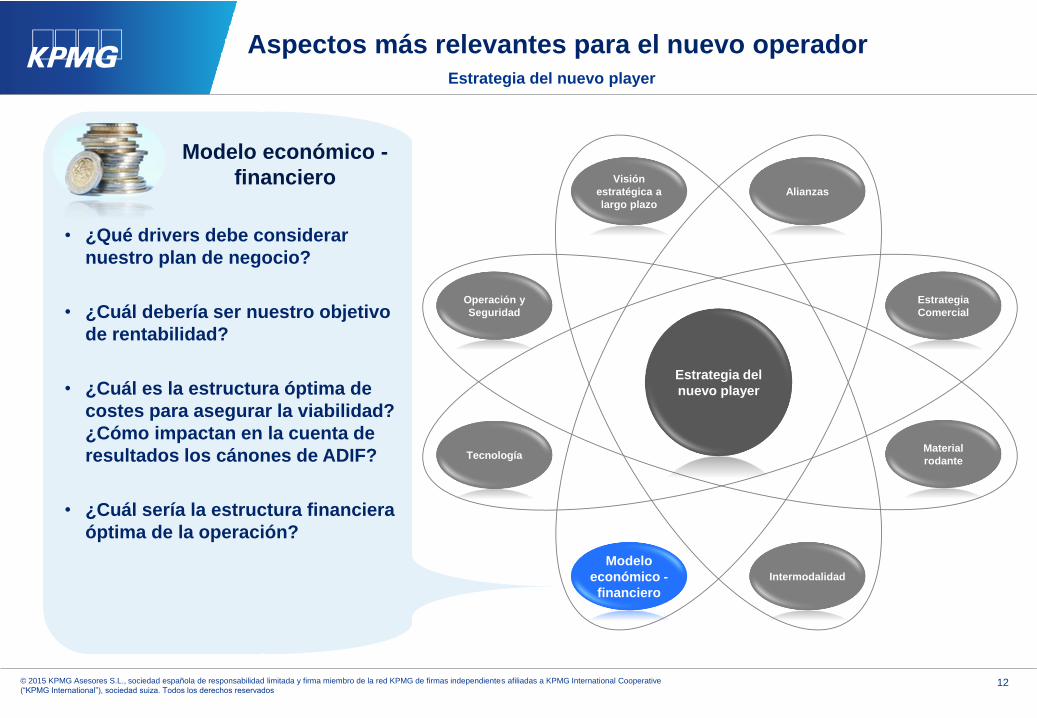

• ¿Qué drivers debe considerar

nuestro plan de negocio?

• ¿Cuál debería ser nuestro objetivo

de rentabilidad?

• ¿Cuál es la estructura óptima de

costes para asegurar la viabilidad?

¿Cómo impactan en la cuenta de

resultados los cánones de ADIF?

• ¿Cuál sería la estructura financiera

óptima de la operación?

Modelo económico -

financiero

13© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

Seguridad

Estrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazo

Alianzas

TecnologíaMaterial

rodante

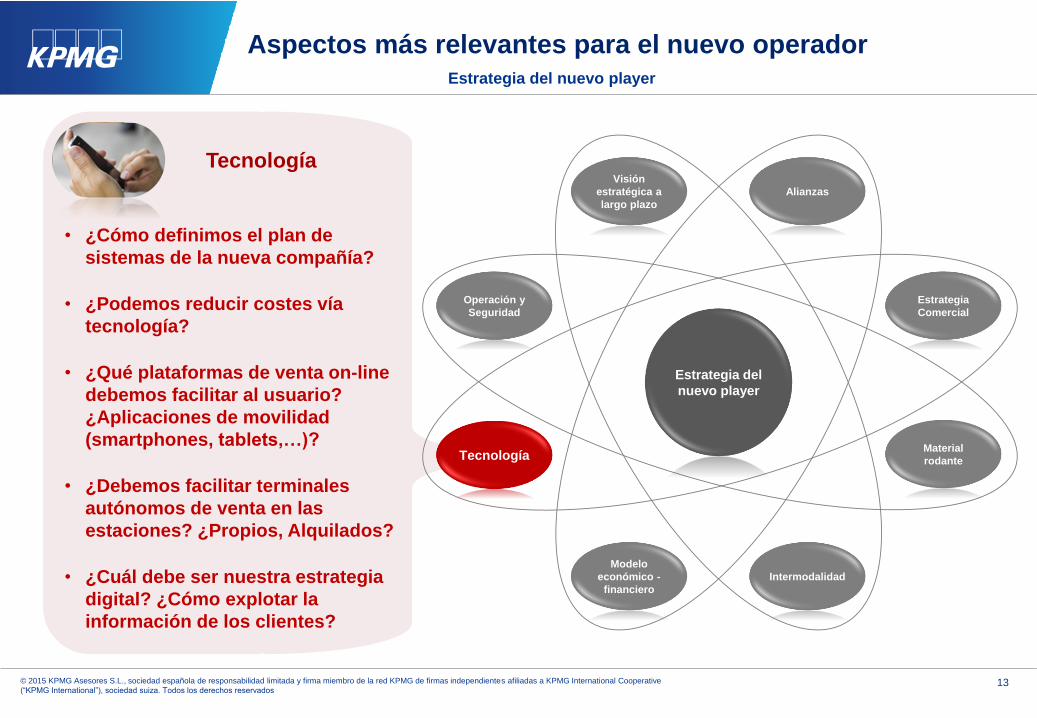

Tecnología

• ¿Cómo definimos el plan de

sistemas de la nueva compañía?

• ¿Podemos reducir costes vía

tecnología?

• ¿Qué plataformas de venta on-line

debemos facilitar al usuario?

¿Aplicaciones de movilidad

(smartphones, tablets,…)?

• ¿Debemos facilitar terminales

autónomos de venta en las

estaciones? ¿Propios, Alquilados?

• ¿Cuál debe ser nuestra estrategia

digital? ¿Cómo explotar la

información de los clientes?

14© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

SeguridadEstrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazo

Alianzas

TecnologíaMaterial

rodante

• ¿Qué criterios considerar en la

estrategia de solicitud de capacidad

(surcos)?

• ¿Cómo planificar la incorporación

de los recursos necesarios

(materiales, técnicos y humanos)?

• ¿Cuál es la estructura organizativa

óptima y qué perfiles directivos y

operativos necesitamos?

• ¿Qué formación obligatoria debe ser

impartida anualmente por ley?

• ¿Qué procedimientos de seguridad

debemos implantar para cumplir

con las normativas internacionales?

Operación y

Seguridad

15© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative

(“KPMG International”), sociedad suiza. Todos los derechos reservados

Aspectos más relevantes para el nuevo operadorEstrategia del nuevo player

Estrategia del

nuevo player

Operación y

Seguridad

Estrategia

Comercial

Modelo

económico -

financiero

Intermodalidad

Visión

estratégica a

largo plazo

Alianzas

TecnologíaMaterial

rodante

• ¿Cómo afrontar la entrada de

nuevos competidores en la

apertura del corredor a los 7 años

de operación?

• ¿Cuál es la perspectiva de

liberalización de otros

corredores?¿Cuáles son los más

interesantes?¿Cómo preparamos

la entrada en estos corredores?

• ¿Tenemos capacidad para llevar a

cabo un proceso de

internacionalización a futuro?

¿Nos interesa?¿Cuáles son los

mercados más interesantes?

Visión estratégica a

largo plazo

© 2015 KPMG Asesores S.L., sociedad española de responsabilidad limitada y firma miembro de la

red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG

International”), sociedad suiza. Todos los derechos reservados.

The KPMG name, logo and “cutting through complexity” are registered trademarks or trademarks of

KPMG International.

The information contained herein [or insert the name of the publication, newsletter, or other mailing]

is of a general nature and is not intended to address the circumstances of any particular individual

or entity. Although we endeavor to provide accurate and timely information, there can be no

guarantee that such information is accurate as of the date it is received or that it will continue to be

accurate in the future. No one should act on such information without appropriate professional

advice after a thorough examination of the particular situation.

Contacto

Cándido Pérez

Socio de KPMG

Responsable de los sectores de Infraestructuras,

Transporte, Turismo, Sector Público y Sanidad

E-mail: [email protected]

Tel.: 91 4513091

Top Related