Idiomas

Páginas

Jurídico

FEDESARROLLOFEDESARROLLO

Impacto del TLC en Bogotá-Cundinamarca

Servicios de software

Marzo de 2007

Presentación para la Cámara de Comercio de Bogotá

2

������������ � ��� ���

������������

3

Contenido

� El rezago frente a la globalización� Impacto del TLC en la economía regional� El TLC y los servicios de software

4

¿Cómo lograr alto crecimiento en países en desarrollo?Michael Spence, Premio Nobel de Economía 2001

� 11 países con crecimiento superior a 7% anual sostenido durante 25 años� Botswana� China� Corea� Hong Kong� Indonesia� Malasia� Malta� Omán� Singapur� Taiwán� Tailandia

� Rasgos comunes� Economía de mercado� Altas tasas de ahorro� Altas tasas de inversión� Factores de producción móviles

� Alta apertura exportadora

� Papel de la economía mundial� Demanda casi ilimitada� Inversión extranjera: tecnología,

know-how y acceso a mercados externos

5

El comercio internacional es fuente de crecimientoVariación porcentual promedio del PIB según grado de desarrollo de los países

0

1

2

3

4

5

6

PED menosglobalizados

Paísesdesarrollados

PED másglobalizados

%

1990s

Nota: PED: países en desarrollo. Muestra de 101 países, período 1960-1999.

Fuente: Dollar y Kraay (2004), Tabla 3, pg.F35.

6

Fuente : Banco Mundial y FMI-WEO, septiembre 2006.

�

���

��� ���

���

��

���

���

��

���

���

������

������

��� ��������

�

�

�

�

�

�

����

����

����

����

����

����

���

����

���

����

����

����

����

����

����

����

����

�����

���

Crecimiento PIB real mundialContribución al crecimiento mundial

2005

EEUU 17 %

América Latina 7,3%Zona Euro

8,%

China 26%

Resto del mundo 23,7%

Asia 44%

Resto de Asia 18%

Economía mundial: un buen momento

7

Exportaciones de Colombia: crecen desde 2002 por la recuperaciónmundial y el boom de productos básicos (commodities)1991-2005, US$ millones constantes de 2005

0

5.000

10.000

15.000

20.000

25.000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

US

$ m

illon

es c

onst

ante

s de

200

5

Tradicionales No tradicionales

* La categoría tradicionales en este gráfico incluye banano, café, carbón, ferroníquel, flores, petróleo, oro y esmeraldas.

** Tasa de crecimiento geométrica.

Fuente: cálculos de Fedesarrollo con datos DANE y BEA (deflactor implícito del PIB de EE.UU).

Var.anual prom.**: 2000/1996 2005/2001

Tradicionales*: 2,5% 14,5%

No trad.: 6,1% 8,8%

58%

42%

60%

40%

US$21.187

US$9.507

8

Bogotá-Cundinamarca no ha sido ajena a ese augeExportaciones de la región (sin café y petróleo y sus derivados***), US$ millones constantes de 2005, 1991-2005

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

US

$ m

illon

es c

onst

ante

s de

200

5

Tradicionales* No tradicionales Flores

* La categoría tradicionales en este gráfico incluye banano, carbón, ferroníquel, oro y esmeraldas. ** Tasa de crecimiento geométrica. *** Las cifras no incluyen café y petróleo, pues el DANE no clasifica estos productos por departamentos de origen.

Fuente: cálculos de Fedesarrollo con datos DANE y BEA (deflactor implícito del PIB de EE.UU).

US$ 3.539

US$ 1.253

70%

27%

3%

70%

22%

8%

Var.anual prom.**: 2000/1996 2005/2001

No tradicionales: 6,1% 9,3%

Flores: 1,5% 7,6%

Tradicionales*: 1,2% 74%

9

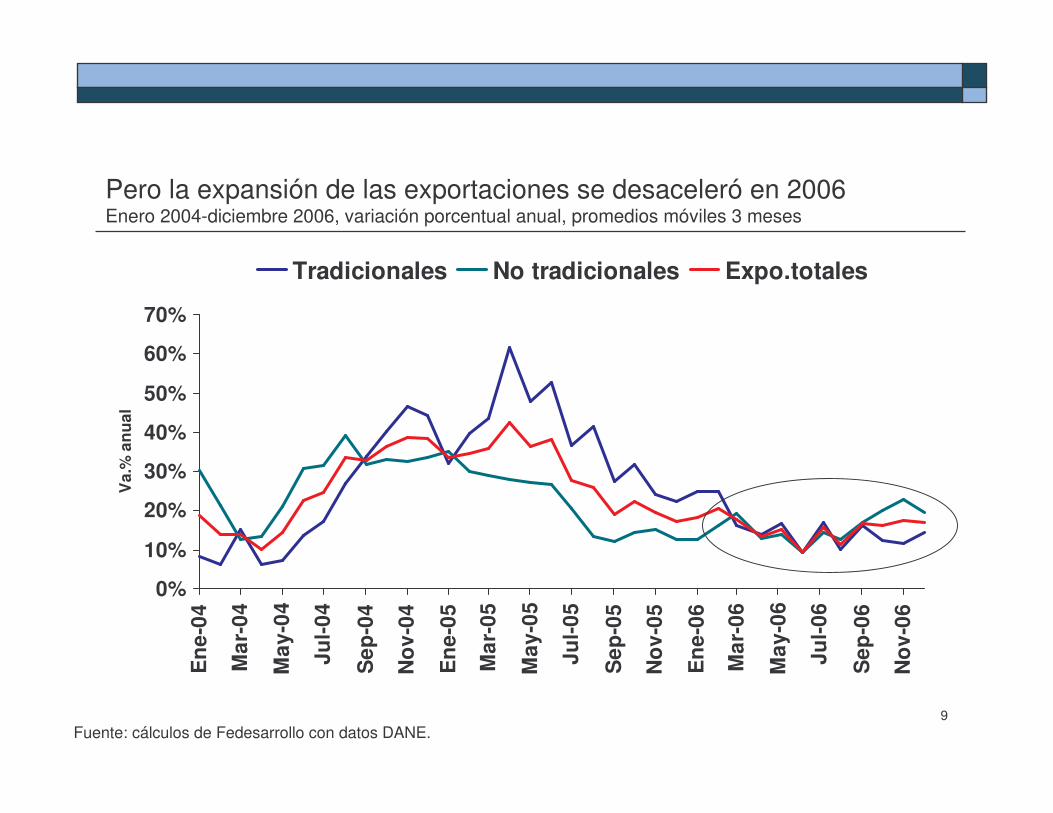

Pero la expansión de las exportaciones se desaceleró en 2006Enero 2004-diciembre 2006, variación porcentual anual, promedios móviles 3 meses

0%

10%

20%

30%

40%

50%

60%

70%

Ene

-04

Mar

-04

May

-04

Jul-0

4

Sep

-04

Nov

-04

Ene

-05

Mar

-05

May

-05

Jul-0

5

Sep

-05

Nov

-05

Ene

-06

Mar

-06

May

-06

Jul-0

6

Sep

-06

Nov

-06

Va.

% a

nual

Tradicionales No tradicionales Expo.totales

Fuente: cálculos de Fedesarrollo con datos DANE.

10

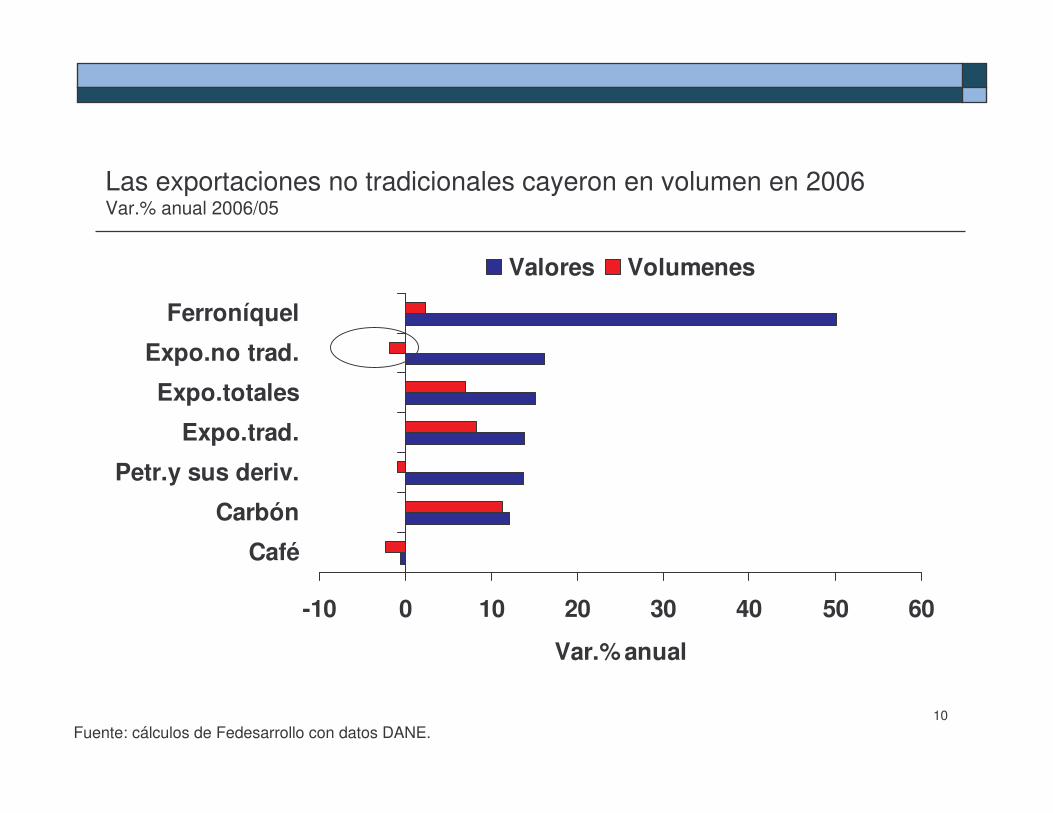

Las exportaciones no tradicionales cayeron en volumen en 2006Var.% anual 2006/05

-10 0 10 20 30 40 50 60

Café

Carbón

Petr.y sus deriv.

Expo.trad.

Expo.totales

Expo.no trad.

Ferroníquel

Var.% anual

Valores Volumenes

Fuente: cálculos de Fedesarrollo con datos DANE.

11

Colombia está muy mal en América LatinaColombia ocupa el lugar 13 entre 18, exportaciones per cápita de bienes y servicios, US$ constantes

0 500 1.000 1.500 2.000 2.500 3.000 3.500

NicaraguaBolivia

HondurasGuatemala

ParaguayColombia

PerúBrasil

EcuadorEl SalvadorALC prom.Argentina

Rep.DominicUruguay

VenezuelaMéxico

Costa RicaChile

Panamá

US$, expo.bienes y servicios a precios constantes de 2000 per cápita

1990 2004

Fuente: cálculos de Fedesarrollo con datos BM-WDI 2005. Nota: * la serie de exportaciones de bienes y servicios utilizada es a US$ constantes de 2000. ALC: América Latina y el Caribe.

12

Colombia está muy mal en América LatinaGlobalización de América Latina: Colombia ocupa el puesto 18 entre 19 paísesEn 2006 Colombia perdió 3 puestos frente a 2005

02468

1012141618

Pan

amá

Cos

ta R

ica

Nic

arag

ua

Chi

le

Hon

dura

s

Rep

.Dom

inic

ana

El S

alva

dor

Hai

ti

Pro

m.A

m.L

at.

Méx

ico

Par

agua

y

Bol

ivia

Uru

guay

Ecu

ador

Ven

ezue

la

Per

ú

Gua

tem

ala

Arg

entin

a

Col

ombi

a

Bra

sil

Fuente: Latin American Globalization Index 2006, Latin Business Chronicle. El Índice pondera las siguientes variables: exportaciones e importaciones de bienes y servicios como % del PIB, IED como % del PIB, Ingresos por turismo como % del PIB, Remesas como % del PIB, y Penetración de internet en 2004. El Índice otorga un puntaje de 0,1 por cada punto porcentual en las anteriores categorías.

13

Bogotá-Cundinamarca también está mal en América LatinaExportaciones per cápita, US$, 2005

9

125

280

736

2.163

2.629

2.696

3.089

13.788

1.003

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000

BrasiliaLa Paz

Bog-Cund.*Santiago

Sao Paulo

Belo HorizontePorto Alegre

CuritibaMiami

Prom.Am.Lat.

Fuente: CCB con datos AméricaEconomía, CEPAL, DANE e instituciones de estadística nacionales.

* Dato para el promedio del período 2001-05.

14

Pero Bogotá-Cundinamarca no está mal en ColombiaExportaciones per cápita* de bienes, período promedio 2001-2005

280

0

100

200

300

400

500

600

700

800

Gua

jira

Ces

ar

Ant

ioqu

ia

Bol

ívar

Cór

doba

Bog

.y C

und.

Val

le

Atlá

ntic

o

Ris

aral

da

Cal

das

Mag

dale

na

Nue

vos

Dep

tos

San

tand

er

Cau

ca

Boy

acá

Qui

ndío

N.S

anta

nder

Suc

re

Hui

la

Tolim

a

Nar

iño

Cho

có

Met

a

Caq

uetá

US

$ dó

lare

s

Fuente: cálculos de Fedesarrollo con datos DANE. * Sin café y petróleo y sus derivados, sectores que el DANE no clasifica según departamento de origen. Nuevos departamentos: Amazonas, Arauca, Casanare, Guainía, Guaviare, Putumayo, San Andrés, Vaupés y Vichada.

1578

15

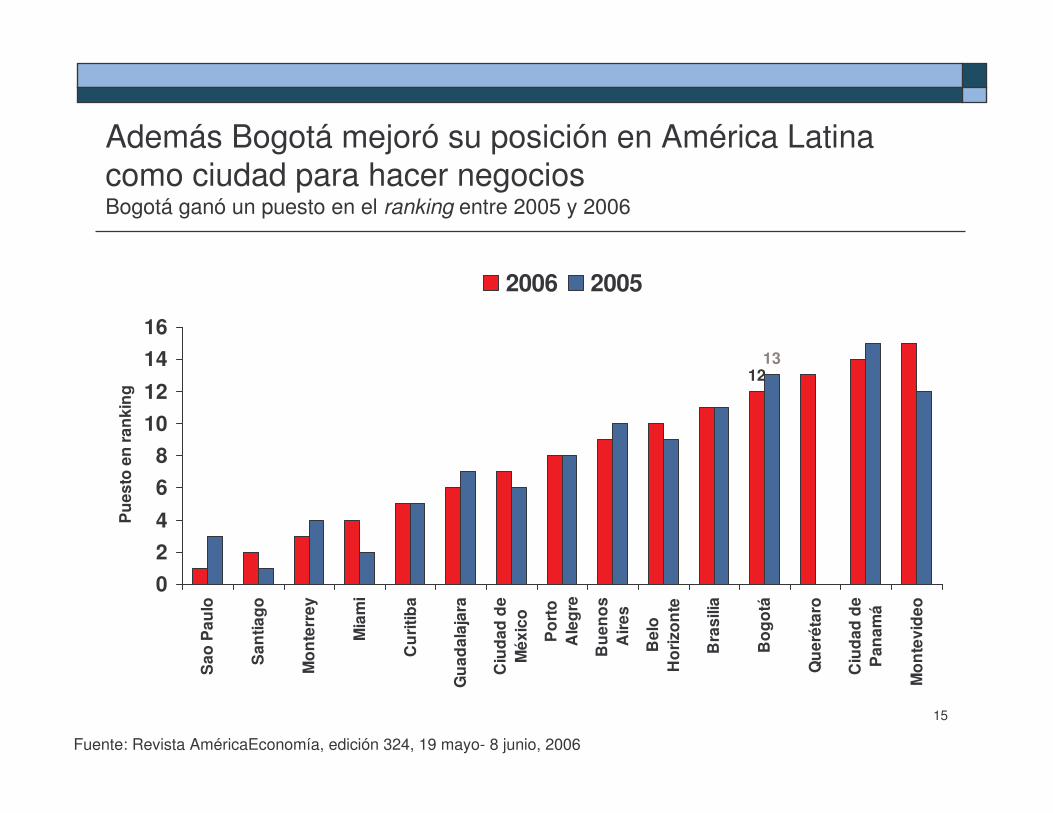

Además Bogotá mejoró su posición en América Latina como ciudad para hacer negociosBogotá ganó un puesto en el ranking entre 2005 y 2006

1213

024

68

1012

1416

Sao

Pau

lo

San

tiago

Mon

terr

ey

Mia

mi

Cur

itiba

Gua

dala

jara

Ciu

dad

deM

éxic

o

Por

toA

legr

e

Bue

nos

Aire

s

Bel

oH

oriz

onte

Bra

silia

Bog

otá

Que

réta

ro

Ciu

dad

deP

anam

á

Mon

tevi

deo

Pue

sto

en ra

nkin

g

2006 2005

Fuente: Revista AméricaEconomía, edición 324, 19 mayo- 8 junio, 2006

16

Bogotá mejora en calidad de vidaÍndice 100=Nueva York

81% 80%71% 70%

31%24%

0%10%20%30%40%50%60%70%80%90%

Bog

otá

San

tiago

Mon

terr

ey

Car

acas

Ciu

dad

de M

éxic

o

Qui

to

Mejorando EmpeorandoEvolución calidad de vida últimos tres años

96,3

63,363,6

0102030405060708090

100M

iam

i

San

Jua

n

Mon

tevi

deo

Bue

nos

San

tiago

Mon

terr

ey

Bra

silia

San

Jos

é

Sao

Pau

lo

Asu

nció

n

Rio

Qui

to

C.J

uáre

z

Gua

yaqu

il

C.M

éxic

o

Lim

a

Car

acas

C.G

uate

mal

a

Bog

otá

Med

ellín

San

ta C

ruz

S.S

alva

dor

Calidad de vida 2006, Nueva York = 100

Bogotá y Medellín: puestos 19 y 20 en Calidad de VidaNota: 16 ciudades sin este dato

Fuente: Revista AméricaEconomía, edición 324, 19 mayo- 8 junio, 2006. Nota: índice elaborado por Mercer Human Consulting.

17

Bogotá mejora en seguridad

88%

53% 53% 49%

78%

44% 38% 34%

0%10%20%30%40%50%60%70%80%90%

100%

Bog

otá

B.A

ires

S.P

aulo

San

tiago

Car

acas

C.M

éxic

o

Mon

tevi

deo

Lim

a

Mejorando Empeorando

Evolución seguridad en últimos tres años

Seguridad en 2006:

Bogotá: regular

Medellín: mala

Cali: mala

Fuente: Revista AméricaEconomía, edición 324, 19 mayo- 8 junio, 2006. Nota: indicador de seguridad para ejecutivos que visitan estas ciudades, con base en tasas de criminalidad oficiales e índice de peligrosidad.

18

Contenido

� El rezago frente a la globalización� Impacto del TLC en la economía regional� El TLC y los servicios de software

19

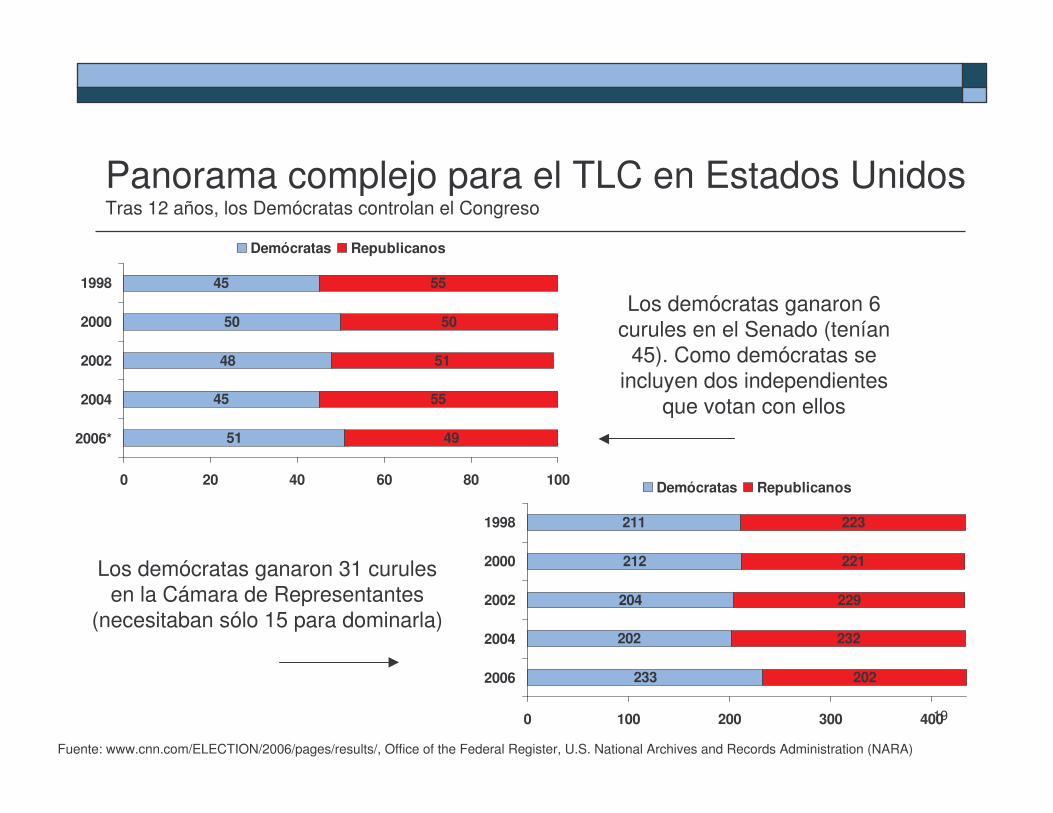

Panorama complejo para el TLC en Estados UnidosTras 12 años, los Demócratas controlan el Congreso

51

45

48

50

45

49

55

51

50

55

0 20 40 60 80 100

2006*

2004

2002

2000

1998

Demócratas Republicanos

233

202

204

212

211

202

232

229

221

223

0 100 200 300 400

2006

2004

2002

2000

1998

Demócratas Republicanos

Los demócratas ganaron 6 curules en el Senado (tenían

45). Como demócratas se incluyen dos independientes

que votan con ellos

Los demócratas ganaron 31 curules en la Cámara de Representantes

(necesitaban sólo 15 para dominarla)

Fuente: www.cnn.com/ELECTION/2006/pages/results/, Office of the Federal Register, U.S. National Archives and Records Administration (NARA)

20

Panorama complejo para el TLC en Estados Unidos

� De los 435 representantes de la Cámara, se requieren como mínimo 218 votos a favor

� Sólo 180 de los 202 Republicanos votarían a favor� Se requieren al menos 38 votos favorables de los Demócratas

¿Se pueden conseguir?

21

Reversión política en EE.UU. frente a acuerdos de libre comercioVotación a favor de acuerdos de libre comercio en la Cámara de Representantes por partido

132147

194 202 199

102 112

21 15 22

0

50

100

150

200

250

Nafta, 1993 China NMF1997

Autoridadpara negociar

acuerdoscomerciales

2001

Cafta 2005 Omán 2006

Núm

ero

de v

otos

a fa

vor

Republicanos Demócratas

Fuente: Congressional Roll Call, citado por el WSJ. Nota: NMF nación más favorecida.

22

Panorama complejo para el TLC en Estados Unidos

� ¿Qué quieren los Demócratas?� No se sabe exactamente: la pugna es más política que económica� Se han mencionado varios temas

� Laborales� ¿Sólo los compromisos de la OIT? ¿Reabrir la negociación o cartas anexas?

� Derechos sindicales, prohibición del trabajo forzado, control al trabajo infantil, condiciones aceptables de salario mínimo y jornada laboral...

� Ambientales, farmacéuticos, inversión... (Sander Levin, presidente del Subcomité de Comercio)

� ¿Cuáles son los plazos?� ATPDEA vence en junio 30, 07� TPA también vence en junio 30, 07

� Las modificaciones al TLC deberían hacerse antes de marzo 31, 07� Pero el Congreso podría acceder a renovar el TPA (Ronda Doha)

� La renegociación de los TLC sería uno de los costos� Se ampliaría el plazo para su aprobación y se renovaría el ATPDEA

23

Evaluación general del TLC con EE.UU.

� Eliminación del sesgo antiexportador

� Mayor comercio, mayor crecimiento

� Estabilidad en las reglas del juego

� Atracción de inversión� Inversión nacional

� Inversión de EE.UU. y de terceros países

24

Simulación del impacto del TLC con la matriz insumo producto región Bogotá-Cundinamarca

� Ejercicio de estática comparativa, simula efectos de la eliminación de aranceles con Estados Unidos

� No incluye barreras para-arancelarias, barreras al comercio de servicios transfronterizos, y mayor movimiento de capital y personas

� No tiene en cuenta aumentos en productividad� No considera nuevos flujos de inversión

� Por lo tanto, el ejercicio subestima los efectos del TLC

25

Acceso a mercados según cronogramas pactados: sendas de desgravación 2008-2028

02468

101214161820

Ara

ncel

Bas

e

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

Po

rcen

taje

s, %

Agricultura y agroindustria Mineria Industria EEUU

02468

101214161820

Ara

ncel

Bas

e

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

Po

rcen

taje

s, %

Industria Mineria Agricultura y agroindustria Colombia

Acceso a Estados Unidos

Acceso a Colombia

Fuente: Fedesarrollo con datos Mincomercio, Minagricultura y USTR. Nota: * Los promedios incluyen los aranceles ad-valorem y los equivalentes arancelarios de las tarifas específicas. No incluye equivalentes de cuotas y tarifas mixtas.

26

Simulación de Equilibrio General: impacto macro del TLC con Estados Unidos sobre la región Bogotá-Cundinamarca Cambio % respecto al año base (2000)

1,4%

-1,2%

1,2%

-1,1%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

TLC con EEUU Pérdida de preferencias

Var

.% re

spec

to a

l año

bas

e

Prod.doméstica (PIB) Tasa de creación de nuevos puestos de trabajo

Fuente: Fedesarrollo (2007). Nota: el consumo público y la inversión son fijos por la estructura del cierre del modelo. Tasa de creación de nuevos puestos de trabajo: retorno al factor trabajo, una vez se haya alcanzado el nuevo punto de equilibrio.

27

Ejercicios de competitividad relativa sectorialPromedio del período 2001-05

� Bienes:� Información para el nivel de producto, que agrupamos para

evaluar 114 sectores de Bogotá-Cundinamarca

� Servicios: � Datos para sólo 8 sectores de Colombia

� Servicios de software: no hay información

� Limitaciones serias de los datos del FMI, pues cubren sólo el ámbito transfronterizo*� No cubre cerca de 40% del comercio internacional de servicios:

� Inversión (modo 3 de suministro de servicios) y el movimiento temporal de personas (modo 4)

* Sólo modos 1 y 2 de suministro de servicios.

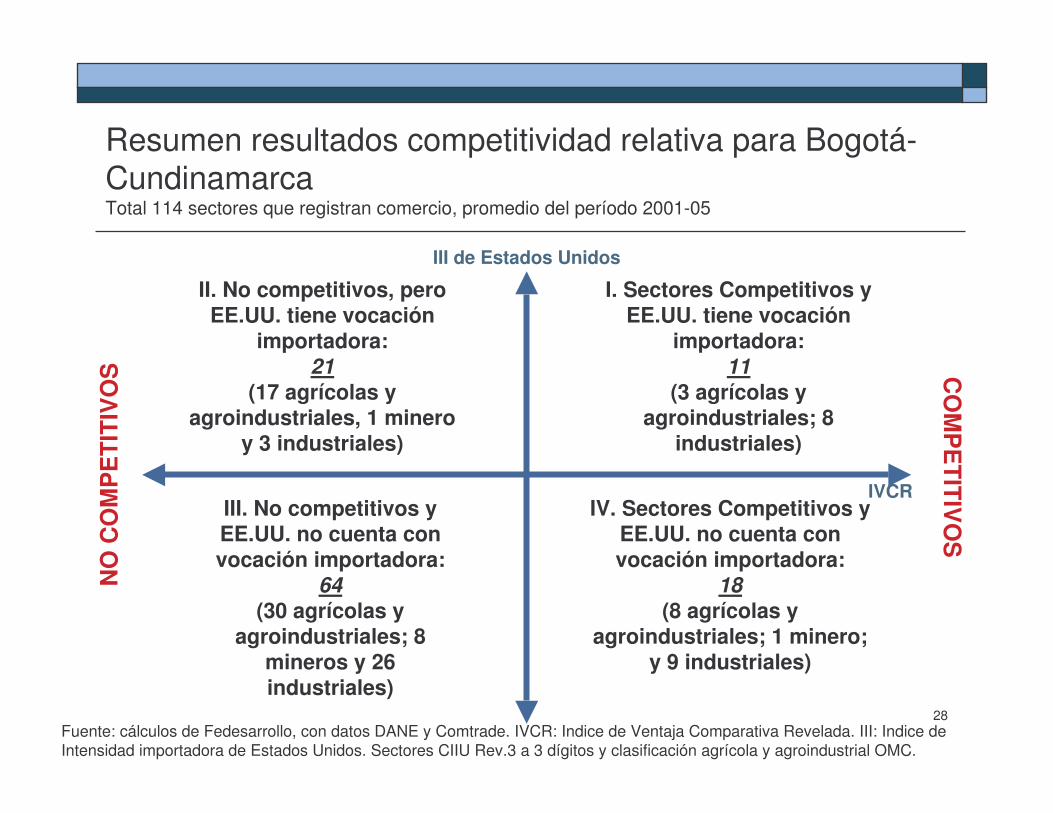

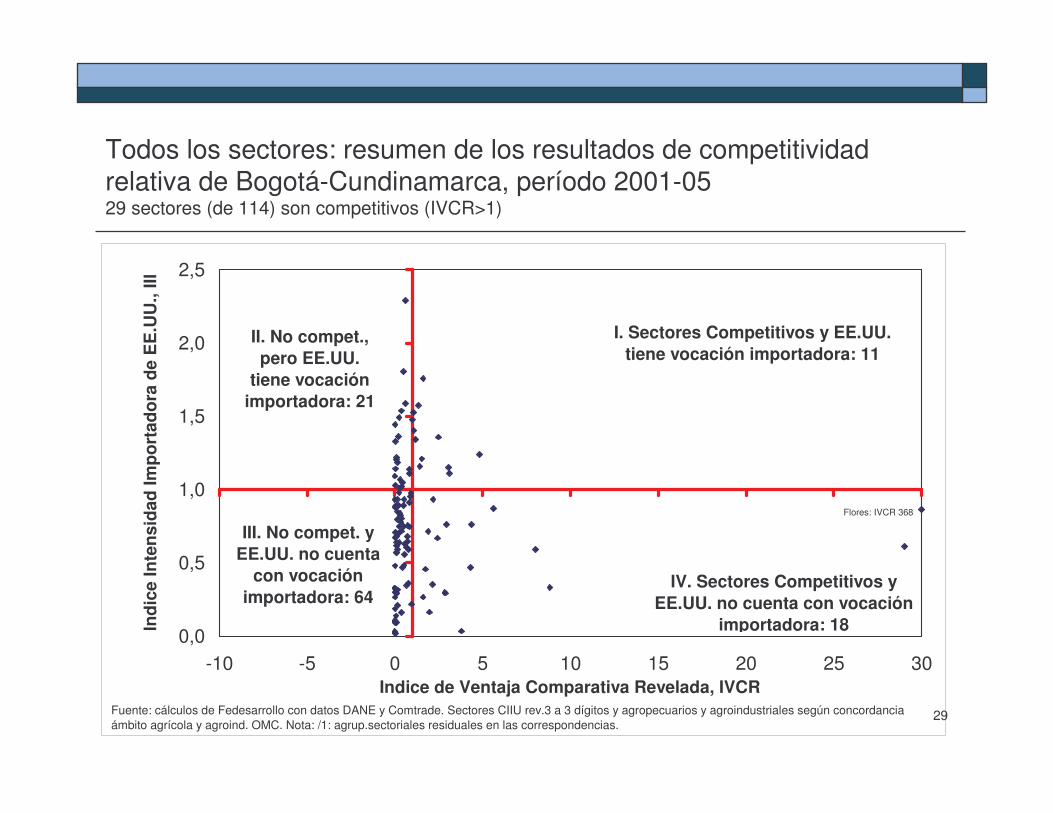

28

Resumen resultados competitividad relativa para Bogotá-CundinamarcaTotal 114 sectores que registran comercio, promedio del período 2001-05

I. Sectores Competitivos y EE.UU. tiene vocación

importadora: 11

(3 agrícolas y agroindustriales; 8

industriales)

IV. Sectores Competitivos y EE.UU. no cuenta con vocación importadora:

18(8 agrícolas y

agroindustriales; 1 minero; y 9 industriales)

II. No competitivos, pero EE.UU. tiene vocación

importadora: 21

(17 agrícolas y agroindustriales, 1 minero

y 3 industriales)

III. No competitivos y EE.UU. no cuenta con vocación importadora:

64(30 agrícolas y

agroindustriales; 8 mineros y 26 industriales)

IVCR

III de Estados Unidos

Fuente: cálculos de Fedesarrollo, con datos DANE y Comtrade. IVCR: Indice de Ventaja Comparativa Revelada. III: Indice de Intensidad importadora de Estados Unidos. Sectores CIIU Rev.3 a 3 dígitos y clasificación agrícola y agroindustrial OMC.

NO

CO

MP

ETI

TIV

OS C

OM

PE

TITIVO

S

29

Todos los sectores: resumen de los resultados de competitividad relativa de Bogotá-Cundinamarca, período 2001-0529 sectores (de 114) son competitivos (IVCR>1)

0,0

0,5

1,0

1,5

2,0

2,5

-10 -5 0 5 10 15 20 25 30Indice de Ventaja Comparativa Revelada, IVCR

Indi

ce In

tens

idad

Impo

rtad

ora

de E

E.U

U.,

III

Fuente: cálculos de Fedesarrollo con datos DANE y Comtrade. Sectores CIIU rev.3 a 3 dígitos y agropecuarios y agroindustriales según concordancia ámbito agrícola y agroind. OMC. Nota: /1: agrup.sectoriales residuales en las correspondencias.

I. Sectores Competitivos y EE.UU. tiene vocación importadora: 11

IV. Sectores Competitivos y EE.UU. no cuenta con vocación

importadora: 18

II. No compet., pero EE.UU.

tiene vocación importadora: 21

III. No compet. y EE.UU. no cuenta

con vocación importadora: 64

Flores: IVCR 368

30

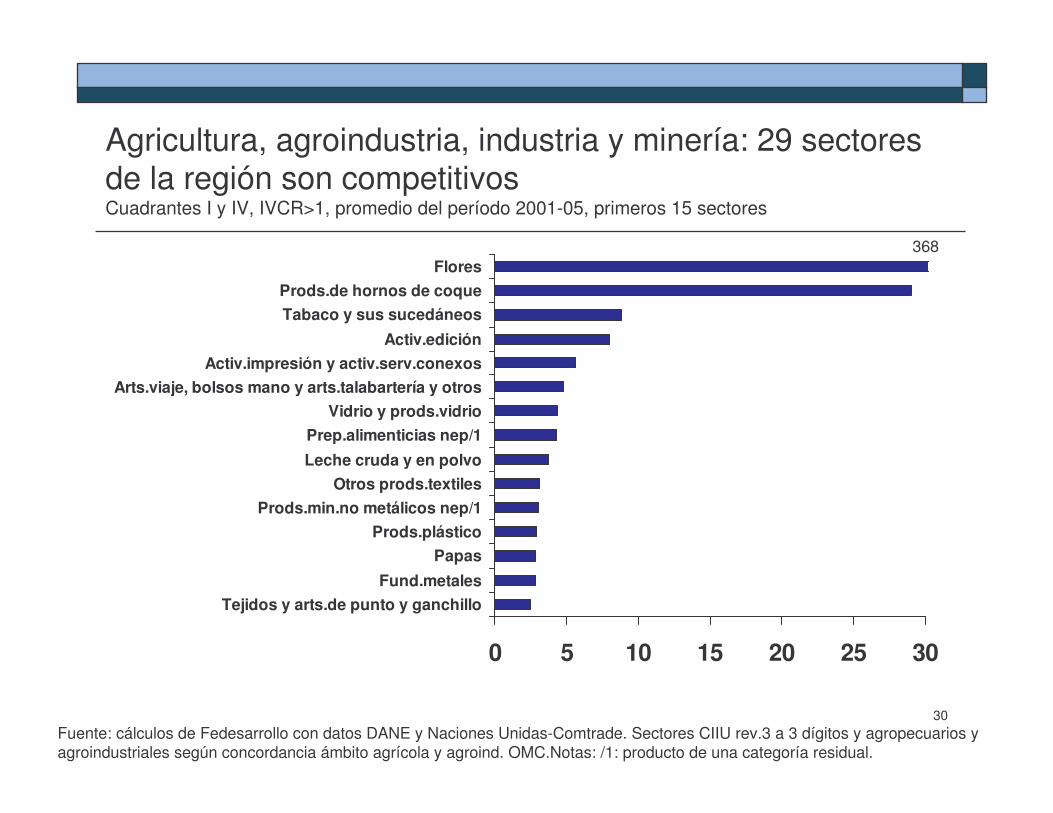

Agricultura, agroindustria, industria y minería: 29 sectores de la región son competitivos Cuadrantes I y IV, IVCR>1, promedio del período 2001-05, primeros 15 sectores

0 5 10 15 20 25 30

Tejidos y arts.de punto y ganchilloFund.metales

PapasProds.plástico

Prods.min.no metálicos nep/1Otros prods.textiles

Leche cruda y en polvoPrep.alimenticias nep/1

Vidrio y prods.vidrioArts.viaje, bolsos mano y arts.talabartería y otros

Activ.impresión y activ.serv.conexosActiv.edición

Tabaco y sus sucedáneosProds.de hornos de coque

Flores368

Fuente: cálculos de Fedesarrollo con datos DANE y Naciones Unidas-Comtrade. Sectores CIIU rev.3 a 3 dígitos y agropecuarios y agroindustriales según concordancia ámbito agrícola y agroind. OMC.Notas: /1: producto de una categoría residual.

31

Agricultura, agroindustria, industria y minería: 29 sectores de la región son competitivos Cuadrantes I y IV, IVCR>1, promedio del período 2001-05, siguientes 14 sectores

0 5 10 15 20 25 30

Veh.automot.y sus motores

Lámparas eléctricas y eq.ilumin.

Bebidas y liq.alcohólicos

Prendas vestir, exc.de piel

Bananos y plátanos

Confites

Curtido y prep.de cuerosMuebles

Harinas de cereales

Otros prods.químicos

Extrac.y aglomer.hulla (carbón de piedra)

Aceites de oleaginosas

Activ.empresariales nep/1

Frutas (sin bananos y plátanos)

Fuente: cálculos de Fedesarrollo con datos DANE y Naciones Unidas-Comtrade. Sectores CIIU rev.3 a 3 dígitos y agropecuarios y agroindustriales según concordancia ámbito agrícola y agroind. OMC.Notas: /1: producto de una categoría residual.

32

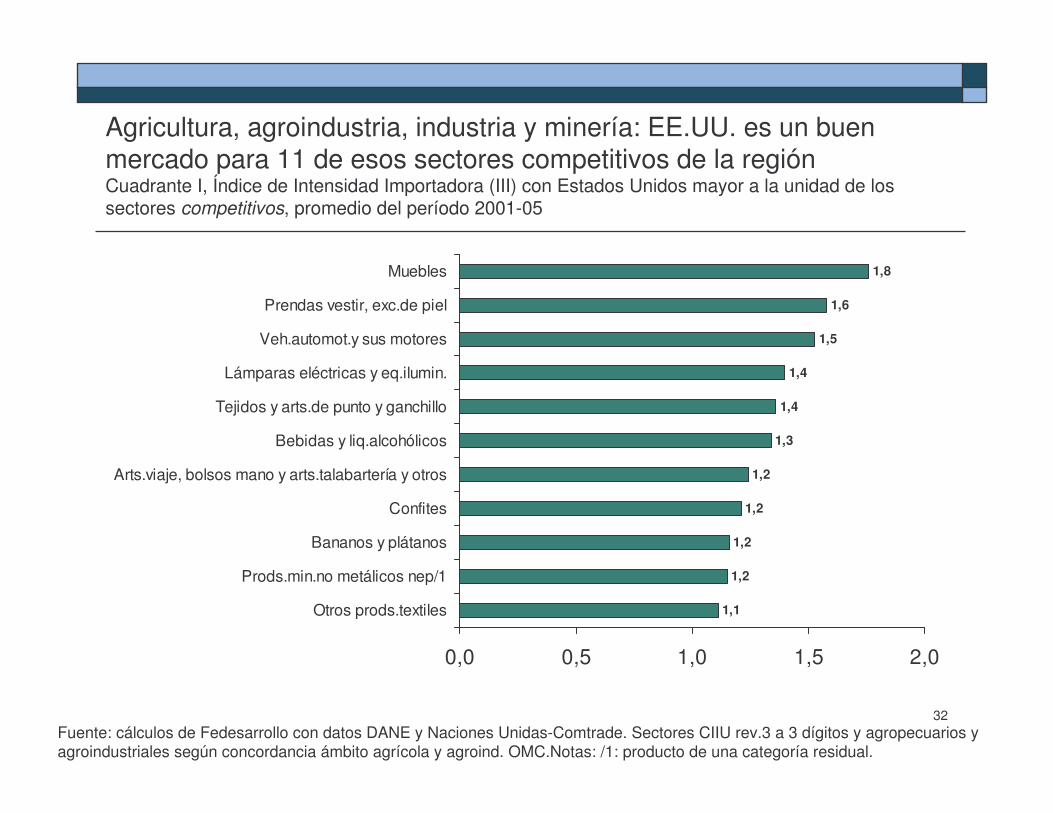

Agricultura, agroindustria, industria y minería: EE.UU. es un buen mercado para 11 de esos sectores competitivos de la regiónCuadrante I, Índice de Intensidad Importadora (III) con Estados Unidos mayor a la unidad de los sectores competitivos, promedio del período 2001-05

1,1

1,2

1,2

1,2

1,2

1,3

1,4

1,4

1,5

1,6

1,8

0,0 0,5 1,0 1,5 2,0

Otros prods.textiles

Prods.min.no metálicos nep/1

Bananos y plátanos

Confites

Arts.viaje, bolsos mano y arts.talabartería y otros

Bebidas y liq.alcohólicos

Tejidos y arts.de punto y ganchillo

Lámparas eléctricas y eq.ilumin.

Veh.automot.y sus motores

Prendas vestir, exc.de piel

Muebles 36

Fuente: cálculos de Fedesarrollo con datos DANE y Naciones Unidas-Comtrade. Sectores CIIU rev.3 a 3 dígitos y agropecuarios y agroindustriales según concordancia ámbito agrícola y agroind. OMC.Notas: /1: producto de una categoría residual.

33

Colombia: cuatro de ocho sectores de servicios transfronterizos* son competitivosSectores de servicios transfronterizos* de Colombia: resumen de resultados de competitividad relativa, promedio del período 2001-05

Construcción

ComunicacionesTurismo

Transporte

Personales, culturales y recreacionales

Otros serv.empresas

Financieros y seguros

Información y computacionales

Regalías y licencias

0

0,5

1

1,5

2

2,5

3

3,5

4

-1 -0,5 0 0,5 1 1,5 2 2,5 3 3,5 4

Indice de Ventaja Comparativa Revelada, IVCR

Indi

ce In

tens

idad

Impo

rtad

ora

de E

E.U

U.,

III

I. Sectores Competitivos y EE.UU. tiene vocación importadora: 1

IV. Sectores Competitivos y EE.UU. no cuenta con vocación

importadora: 3

II. No compet., pero EE.UU. tiene

vocación importadora: 2

III. No compet. y EE.UU. no tiene voc.import.: 2

Fuente: cálculos de Fedesarrollo con datos FMI-BOPS enero 2007. Sectores balanza de servicios de la Balanza de Pagos. Nota: para Colombia los datos de construcción no están disponibles. * Sólo incluye modo 1 y 2 de suministro.

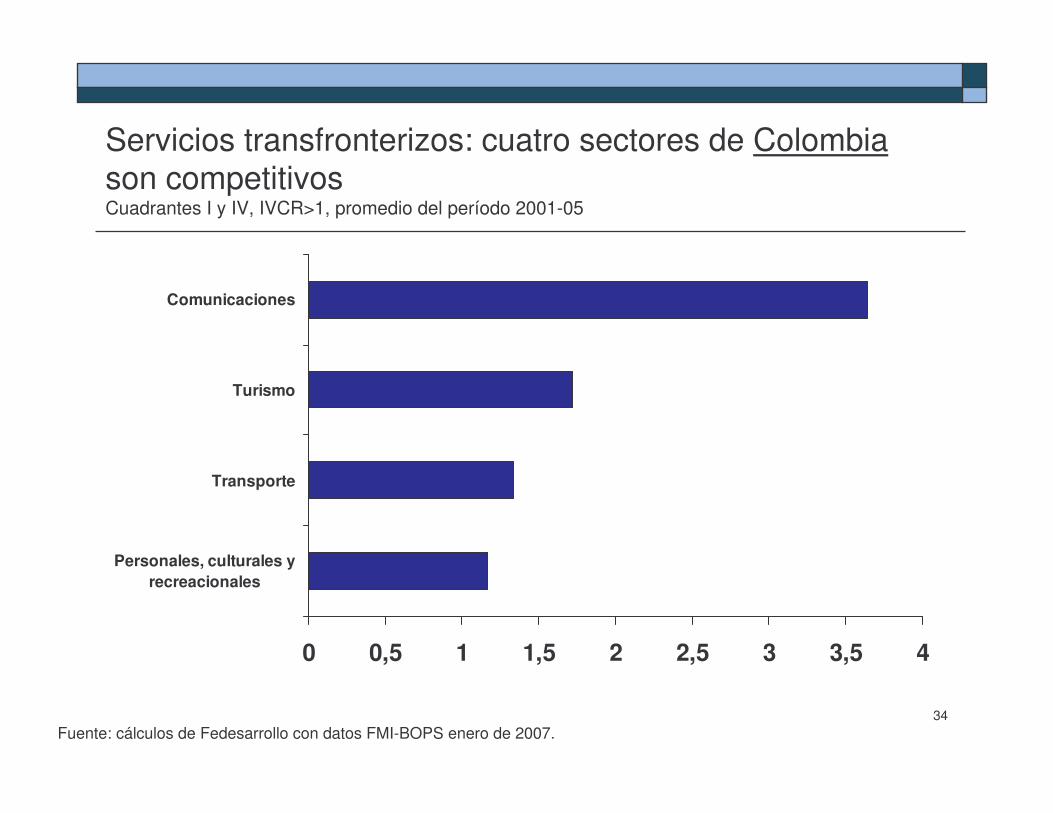

34

Servicios transfronterizos: cuatro sectores de Colombiason competitivos Cuadrantes I y IV, IVCR>1, promedio del período 2001-05

0 0,5 1 1,5 2 2,5 3 3,5 4

Personales, culturales yrecreacionales

Transporte

Turismo

Comunicaciones

Fuente: cálculos de Fedesarrollo con datos FMI-BOPS enero de 2007.

35

Estados Unidos es un buen mercado para tres de esos sectores de provisión de servicios transfronterizosServicios transfronterizos* según la Balanza de Servicios de la Balanza de Pagos, Indice de Intensidad Importadora (III) de EE.UU, promedio del período 2001-05

0,04

0,11

0,41

0,72

0,94

0,95

1,33

1,63

3,35

0 0,5 1 1,5 2 2,5 3 3,5 4

Financieros y seguros

Personales, culturales y recreacionales

Construcción

Otros serv.empresas

Comunicaciones

Turismo

Transporte

Regalías y licencias

Información y computacionales

Fuente: cálculos de Fedesarrollo con datos FMI-BOPS enero 2007. * Sólo modos 1 y 2 de suministro de servicios. No hay series de servicios de “construcción” para Colombia.

36

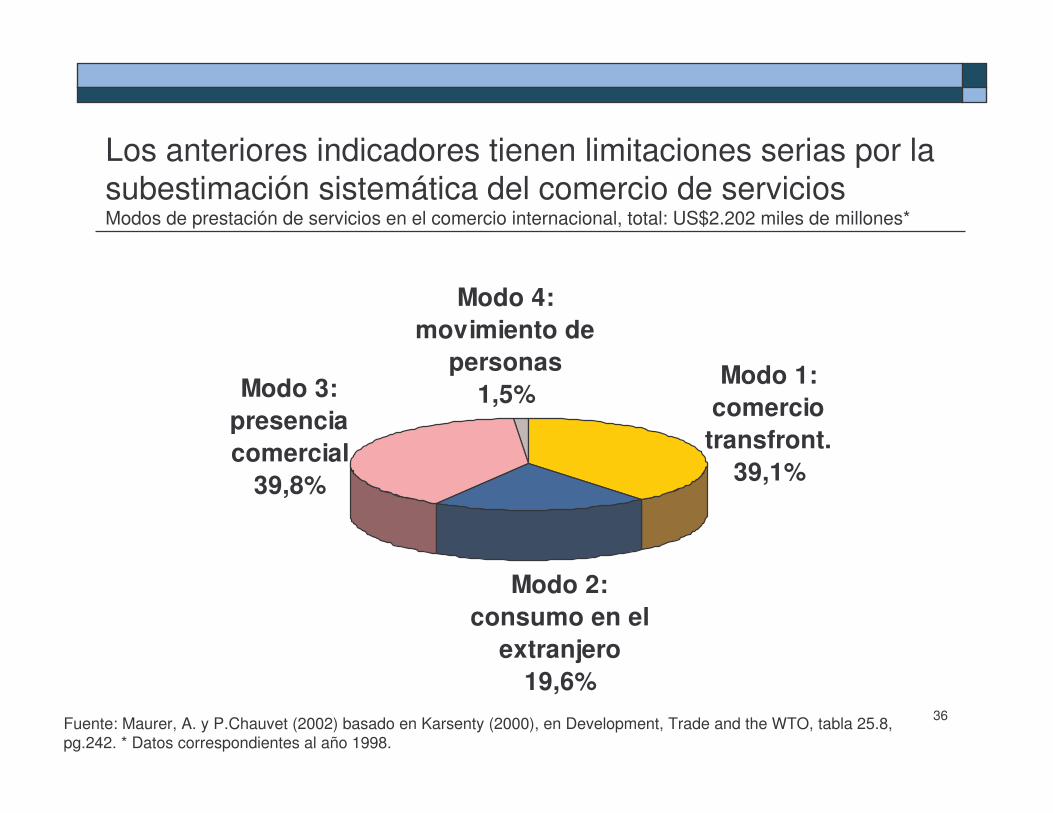

Los anteriores indicadores tienen limitaciones serias por la subestimación sistemática del comercio de serviciosModos de prestación de servicios en el comercio internacional, total: US$2.202 miles de millones*

Modo 1: comercio

transfront.39,1%

Modo 2: consumo en el

extranjero19,6%

Modo 3: presencia comercial

39,8%

Modo 4: movimiento de

personas1,5%

Fuente: Maurer, A. y P.Chauvet (2002) basado en Karsenty (2000), en Development, Trade and the WTO, tabla 25.8, pg.242. * Datos correspondientes al año 1998.

37

Contenido

� El rezago frente a la globalización� Impacto del TLC en la economía regional� El TLC y los servicios de software

38

El TLC y los servicios de software

� Comercio de servicios en el mundo

� Auge de la tercerización

� Comercio internacional de bienes y servicios de software

� El software en Bogotá-Cundinamarca

� El TLC y el software: retos y oportunidades

39

Importancia del sector servicios en el mundo y la región Bogotá-CundinamarcaSector servicios como % PIB y empleo sector servicios como % empleo total

63,659,1

50,747,6

61,965,9

58,564,6

75,371,3

67,1

56,0

75,7 75,269,6

60,7 59,4

78,0

0102030405060708090

EE

UU

OC

DE

ALC

Col

om

bia

Bo

g.-

Cu

nd.

EE

UU

OC

DE

ALC

Col

om

bia

Bo

g.-

Cu

nd.

Por

cent

ajes

, %

1980 2001

Servicios como % del PIB Empleo sector servicios % empleo total

Fuente: DANE (Cuentas Nacionales, Cuentas Departamentales y ECH) y Banco Mundial - WDI 2006. Notas: OCDE: Organización para la Cooperación y el Desarrollo Económico. ALC: América Latina y el Caribe. N.d.: no hay datos disponibles.

n.d. n.d.

40

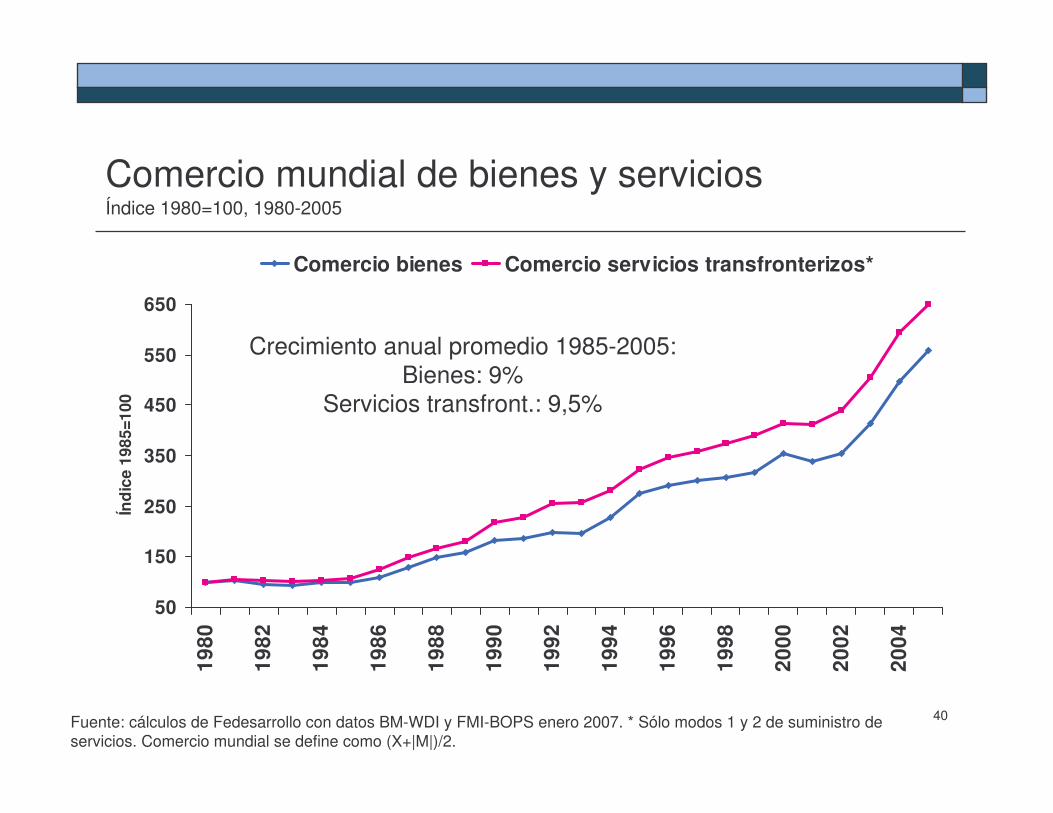

Comercio mundial de bienes y serviciosÍndice 1980=100, 1980-2005

50

150

250

350

450

550

650

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

Índi

ce 1

985=

100

Comercio bienes Comercio servicios transfronterizos*

Crecimiento anual promedio 1985-2005:Bienes: 9%

Servicios transfront.: 9,5%

Fuente: cálculos de Fedesarrollo con datos BM-WDI y FMI-BOPS enero 2007. * Sólo modos 1 y 2 de suministro de servicios. Comercio mundial se define como (X+|M|)/2.

41

EE.UU., Europa y Japón son las potencias en materia de exportación de servicios*: 39% de las ventas mundiales10 principales exportadores de servicios transfronterizos*, más Colombia, US$ miles de millones, promedios de los períodos 1986-1995 y 1996-2005

0 50 100 150 200 250 300 350

Colombia

Australia

Corea Rep.

Singapur

Suiza

Hong Kong

China

Canadá

Japón

Zona Euro (12 países)

EEUU

US$ miles de millones

Prom.1986-1995 Prom.1996-2005Part.%

1996-2005

17,8%

16,4%

4,5%

2,4%

2,3%

2,2%

2,0%

1,9%

1,9%

1,9%

0,12%

Período 1996-2005: estos 10 países representan 54% de las expo.mundiales de serv.tranfront. ; las expo. de EE.UU., Europa y Japón equivalen a 39% de las ventas mundiales de serv.transfront.

Fuente: cálculos de Fedesarrollo con datos FMI-BOPS enero 2007. * Sólo modos 1 y 2 de suministro de servicios. Zona Euro: doce países (Austria, Bélgica, Finlandia, Francia, Alemania, Grecia, Países Bajos, Irlanda, Italia, Luxemburgo, Portugal y España).

42

Otros países de la región han logrado incrementar sus ventas de servicios, mientras Colombia presenta un rezago importante Desempeño exportaciones servicios transfronterizos*, Colombia vs. otros países seleccionados, 1980-2005, índice 1985=100

649,7

198,5

0

200

400

600

800

1.000

1.200

1.400

1.600

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

Índi

ce 1

985=

100

Mundo EEUU Colombia Brasil México Chile Perú Costa Rica

Fuente: cálculos de Fedesarrollo con datos FMI-BOPS enero 2007. * Sólo modos 1 y 2 de suministro de servicios.

Var. anual promedio 1985-2005:

Costa Rica 10,5%

Chile 10,4%

Brasil 8,4%

EEUU 7,3%

Mundo 7,3%

México 4,9%

Perú 4,6%

Colombia 4,1%

43

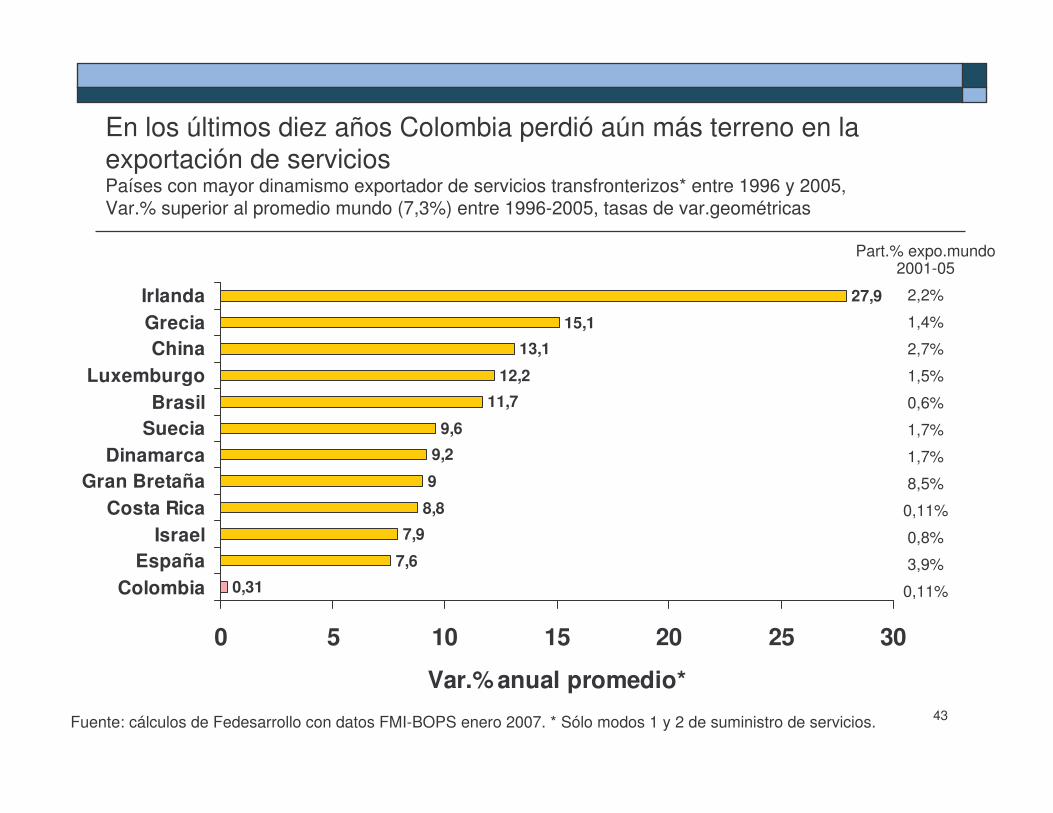

En los últimos diez años Colombia perdió aún más terreno en la exportación de serviciosPaíses con mayor dinamismo exportador de servicios transfronterizos* entre 1996 y 2005, Var.% superior al promedio mundo (7,3%) entre 1996-2005, tasas de var.geométricas

0,31

7,6

7,9

9

9,2

9,6

11,7

12,2

13,1

15,1

27,9

8,8

0 5 10 15 20 25 30

ColombiaEspaña

IsraelCosta Rica

Gran BretañaDinamarca

SueciaBrasil

LuxemburgoChina

GreciaIrlanda

Var.% anual promedio*

Part.% expo.mundo 2001-05

2,2%

1,4%

2,7%

1,5%

0,6%

1,7%

1,7%

8,5%

0,11%

0,8%

3,9%

0,11%

Fuente: cálculos de Fedesarrollo con datos FMI-BOPS enero 2007. * Sólo modos 1 y 2 de suministro de servicios.

44

El comercio y el auge del offshoring� El acelerado progreso en las tecnologías de la información y

comunicaciones (TICs) permite segmentar el proceso productivo� En los últimos dos siglos: especialización = ubicación geográfica

específica � Ahora: cadenas globales de suministro (global supply chains), o la

división internacional del trabajo en un proceso de producción global� La producción y los servicios relacionados no se concentra en un solo

espacio, país o continente, y la agregación de valor ocurre en distintos lugares del planeta

� Migración de tareas a distintos países para satisfacer la creciente demanda por parte de estas cadenas globales de suministro

� La integración de países en desarrollo, en particular asiáticos, a la economía mundial impactan a la baja los precios internacionales� Y retroalimenta el crecimiento de la demanda por la subcontratación

de servicios en el nivel internacional

Fuente: Grossman y Rossi-Hansberg (2006)

45

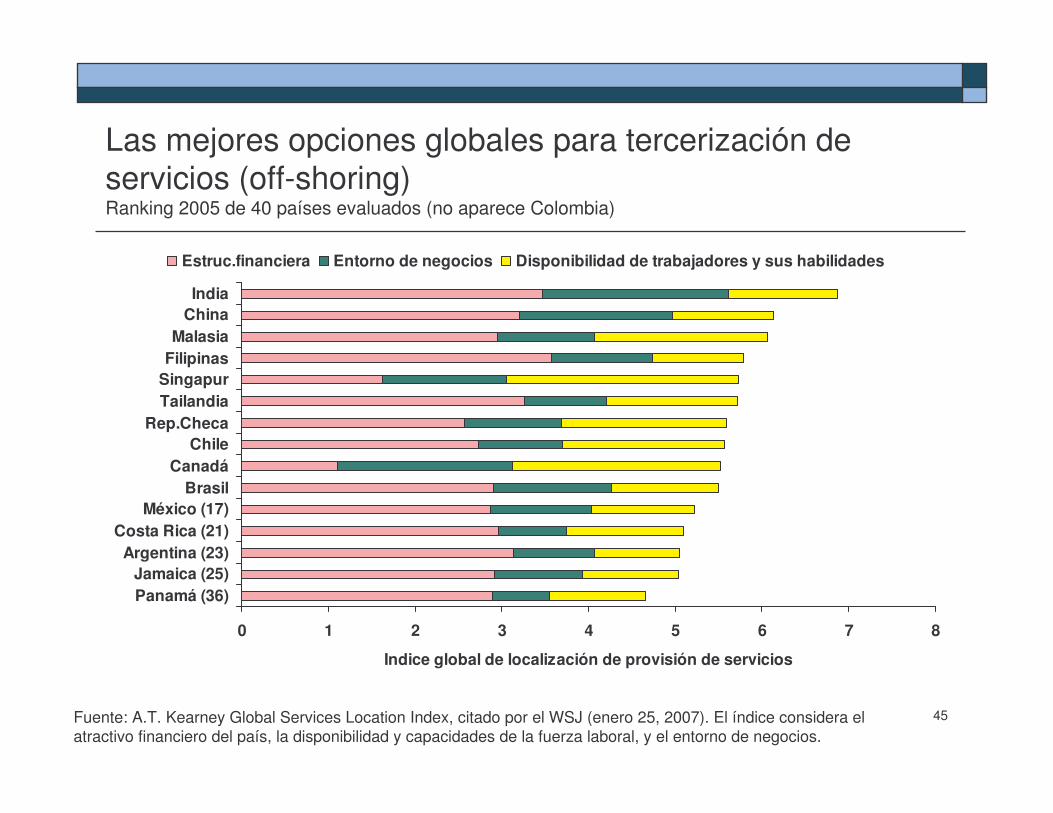

Las mejores opciones globales para tercerización de servicios (off-shoring)Ranking 2005 de 40 países evaluados (no aparece Colombia)

0 1 2 3 4 5 6 7 8

Panamá (36)Jamaica (25)

Argentina (23)Costa Rica (21)

México (17)Brasil

CanadáChile

Rep.ChecaTailandiaSingapurFilipinasMalasia

ChinaIndia

Indice global de localización de provisión de servicios

Estruc.financiera Entorno de negocios Disponibilidad de trabajadores y sus habilidades

Fuente: A.T. Kearney Global Services Location Index, citado por el WSJ (enero 25, 2007). El índice considera el atractivo financiero del país, la disponibilidad y capacidades de la fuerza laboral, y el entorno de negocios.

46

¿Qué servicios se tercerizan?� No todos: sólo los servicios “impersonales”� Y entre los servicios “impersonales”, no todos, sólo las tareas

cognoscitivas rutinarias o procesos manuales repetitivos� Cinco tipos de tareas de servicios (Autor, Levy y Murname (2003))

� Servicios provistos por pensadores expertos� Servicios que exigen un nivel complejo de comunicación� Procesos cognoscitivos rutinarios� Procesos laborales manuales rutinarios� Procesos laborales manuales no rutinarios

� Oportunidades en la provisión de servicios rutinarios a distancia:� Contabilidad, servicios legales, programación computacional, y

servicios de administración y consultoría, entre otros

47

Distribución de “tareas” que realiza la fuerza laboral estadounidense1960-2005

Fuente: Grossman y Rossi-Hansberg (2006), pg.11.

48

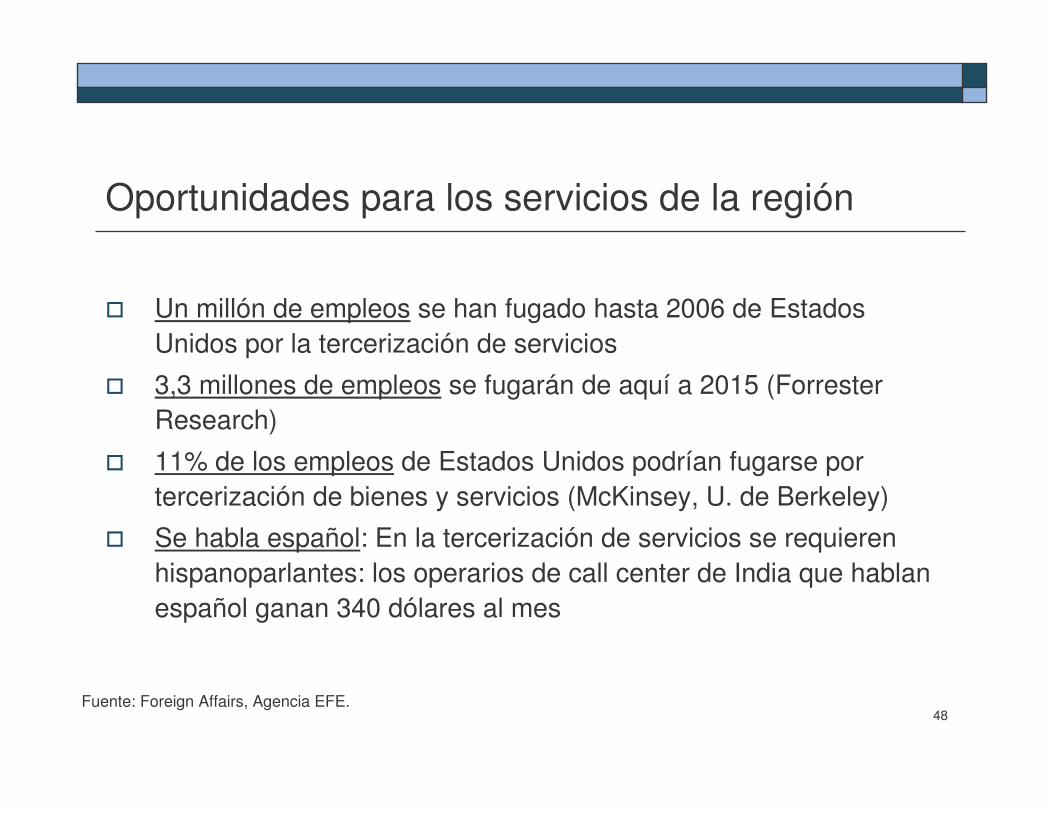

Oportunidades para los servicios de la región

� Un millón de empleos se han fugado hasta 2006 de Estados Unidos por la tercerización de servicios

� 3,3 millones de empleos se fugarán de aquí a 2015 (ForresterResearch)

� 11% de los empleos de Estados Unidos podrían fugarse por tercerización de bienes y servicios (McKinsey, U. de Berkeley)

� Se habla español: En la tercerización de servicios se requieren hispanoparlantes: los operarios de call center de India que hablan español ganan 340 dólares al mes

Fuente: Foreign Affairs, Agencia EFE.

49

¿Hay oportunidades para exportar bienes y servicios de software?

Claro que sí: estamos en los albores de la Tercera Revolución Industrial

� Primera Revolución Industrial� Expansión de la manufactura

� Segunda Revolución Industrial� Expansión de los servicios

� Tercera revolución industrial� La era de la información

50

Principales rasgos de la industria en distintos países

� Estados Unidos líder en desarrollo de software, innovación y comercialización

� India domina el 70% del negocio mundial (unos 26.000 millones de dólares)

� Irlanda proveedor de servicios especializados� Otros competidores en ciertos segmentos son Malasia,

Singapur y Canadá� En la región los competidores son Chile, Costa Rica y

Brasil

51

El caso de Brasil

� 2006 Exportaciones de software: 800 millones de

dólares

� 2007 Objetivo: aumentar las exportaciones 44%

� 2010 Objetivo: exportar 5 mil millones de dólares

� Factor de competitividad: proximidad geográfica y

cultural con E.U. y Europa

Fuente: Brasscom

52

Ámbito de análisis sobre la situación del comercio mundial del sector de software

� Bienes:� Medios portantes (discos, cintas, etc,)

� Servicios:� Comercio de servicios de cómputo y de servicios

de información

53

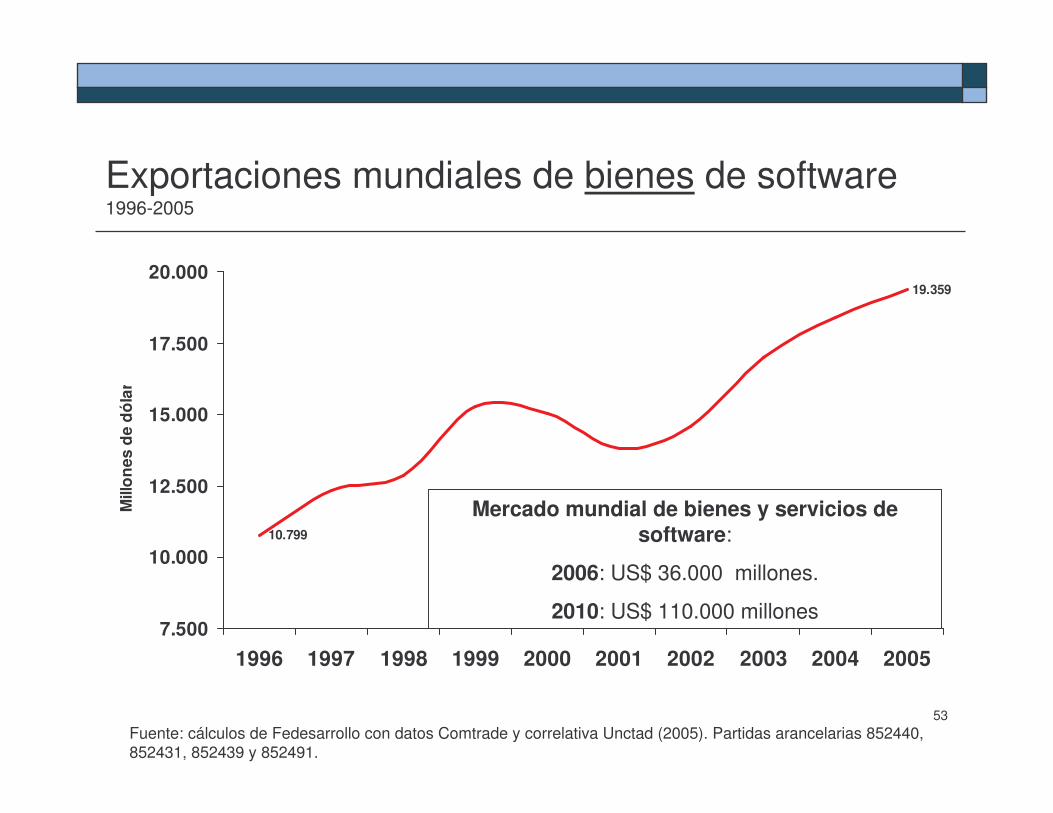

Exportaciones mundiales de bienes de software1996-2005

10.799

19.359

7.500

10.000

12.500

15.000

17.500

20.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Mill

ones

de

dóla

res

Fuente: cálculos de Fedesarrollo con datos Comtrade y correlativa Unctad (2005). Partidas arancelarias 852440, 852431, 852439 y 852491.

Mercado mundial de bienes y servicios de software:

2006: US$ 36.000 millones.

2010: US$ 110.000 millones

54

Principales exportadores de bienes de softwarePromedio 2001-2005

0 500 1.000 1.500 2.000 2.500 3.000

México

China-Hong Kong

Suecia

Francia

Austria

Países Bajos

Gran Bretaña

Irlanda

Singapur

Alemania

EEUU

Millones de dólares

Fuente: cálculos de Fedesarrollo con datos Comtrade y correlativa Unctad (2005). Partidas arancelarias 852440, 852431, 852439 y 852491.

55

Principales importadores de bienes de softwarePromedio 2001-2005

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800

ColombiaMéxicoSuecia

IndiaBélgicaEspaña

CoreaJapon

HolandaSuizaItalia

ChinaEE UU

FranciaCanadá

AlemaniaReino Unido

Millones de dólares

Fuente: cálculos de Fedesarrollo con datos Comtrade y correlativa Unctad (2005). Partidas arancelarias 852440, 852431, 852439 y 852491.

56

Competitividad relativa en productos de software (bienes)IVCR, Promedio del período 2001-2005

0 1 2 3 4 5 6 7 8

Colombia

Alemania

EE UU

Reino Unido

Suecia

Holanda

Chipre

Andorra

Luxemburgo

Singapur

Austria

Irlanda

Fuente: cálculos de Fedesarrollo con datos Comtrade y correlativa Unctad (2005). Partidas arancelarias 852440, 852431, 852439 y 852491.

57

Balanza comercial relativa productos de software (bienes)IBCR Promedio del período 2001-2005

-0,8 -0,6 -0,4 -0,2 0 0,2 0,4 0,6 0,8 1

Colombia

Polonia

Rusia

Suecia

Montserrat

Luxemburgo

China, Hong Kong

Alemania

R. Dominicana

Holanda

EE UU

Austria

Azerbaijan

Irlanda

Singapur

Fuente: cálculos de Fedesarrollo con datos Comtrade y correlativa Unctad (2005). Partidas arancelarias 852440, 852431, 852439 y 852491.

58

Países exportadores de servicios de cómputo 10 principales y países de América Latina, promedio del período 2001-2005

0 2.000 4.000 6.000 8.000 10.000 12.000

Colombia

Brasil

Costa Rica

ArgentinaFinlandia

España

Bélgica-Lux

Suecia

Bélgica

Estados Unidos

IsraelAlemania

India

Irlanda

Millones de dólares

Fuente: FMI BOP Statistics (2007)

59

Países importadores de servicios de cómputoPromedio del período 2001-2005

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000

Irlanda

Finlandia

Noruega

India

Suecia

España

Italia

Brasil

Bélgica-Lux

Estados Unidos

Bélgica

Alemania

Millones de dólares

Fuente: FMI BOP Statistics (2007)

60

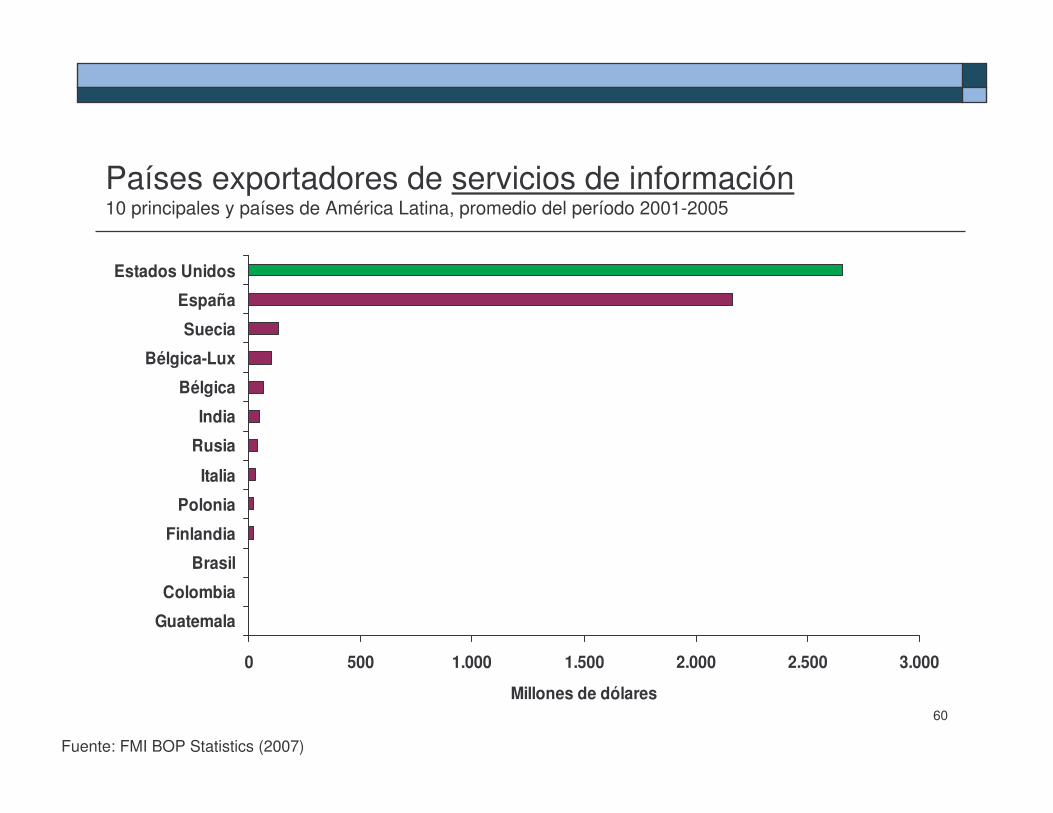

Países exportadores de servicios de información10 principales y países de América Latina, promedio del período 2001-2005

0 500 1.000 1.500 2.000 2.500 3.000

Guatemala

Colombia

Brasil

Finlandia

Polonia

Italia

Rusia

India

Bélgica

Bélgica-Lux

Suecia

España

Estados Unidos

Millones de dólares

Fuente: FMI BOP Statistics (2007)

61

Países importadores de servicios de informaciónPromedio del período 2001-2005

0 100 200 300 400 500 600 700

Portugal

Hungría

Finlandia

Grecia

Italia

Bélgica

Polonia

Bélgica-Luxemburgo

Rusia

Brasil

Suecia

India

Alemania

EEUU

España

Millones de dólares

Fuente: FMI BOP Statistics (2007)

62

La cadena productiva en Colombia y en la región

� Bogotá es uno de los mayores exportadores de productos de software, pero el Valle del Cauca es el único que tiene balanza comercial relativa positiva

� Exportamos a Ecuador, Mercosur y México

63

Cadena de software en la región

Insumos Gerencia de software Ingenieria de software Comercialización

Programas de softwareHardware

Infraestr. Telecom.Recurso Humano

Administración y gestiónde proyectos

Ingeniería de requerimientosDiseño de software

CodificaciónTesting

Operación y mantenimiento

Construcción a la medidaPersonalización

Paquetes de softwareReingenieríaOutsourcing

Off shore

Fuente: Elaborado con base en CCB (2006) Balance Tecnológico Cadena Productiva Desarrollo de Softwareen Bogotá Cundinmarca.

64

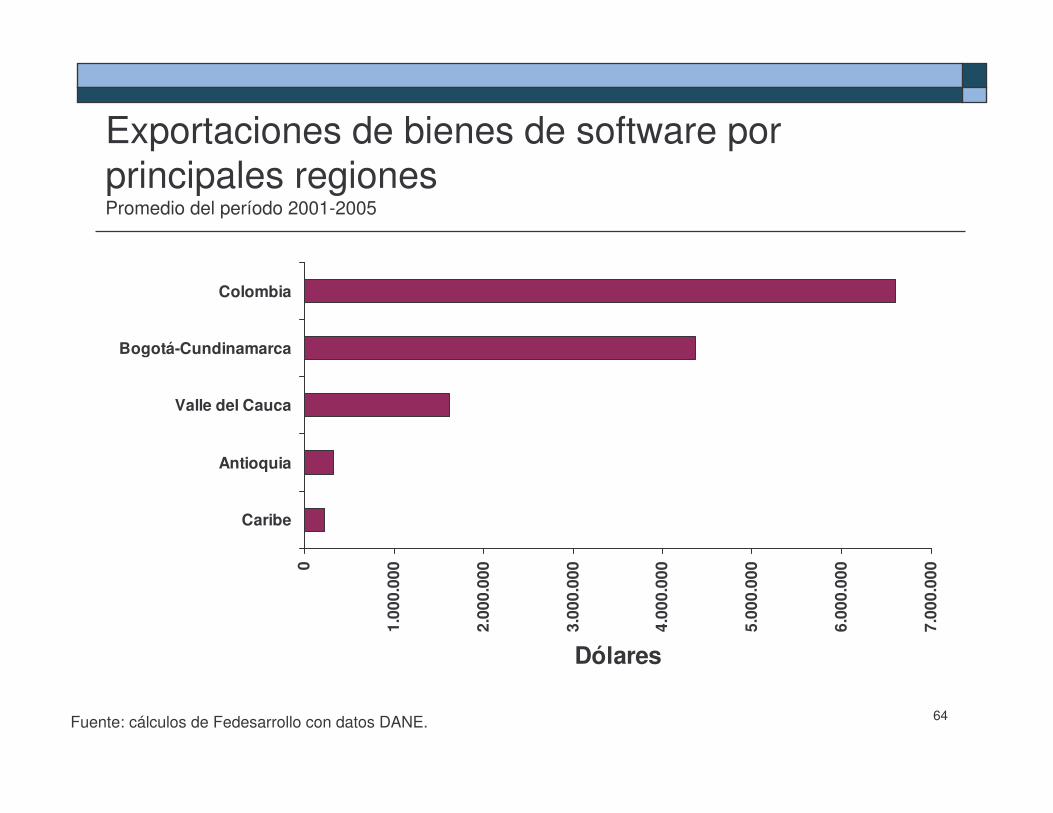

Exportaciones de bienes de software porprincipales regionesPromedio del período 2001-2005

0

1.00

0.00

0

2.00

0.00

0

3.00

0.00

0

4.00

0.00

0

5.00

0.00

0

6.00

0.00

0

7.00

0.00

0

Caribe

Antioquia

Valle del Cauca

Bogotá-Cundinamarca

Colombia

Dólares

Fuente: cálculos de Fedesarrollo con datos DANE.

65

Balanza comercial relativa en softwareIBCR promedio del período 2001-2005

-1,2 -1 -0,8 -0,6 -0,4 -0,2 0 0,2 0,4 0,6 0,8

Central

Orinoquía-Amazonía

Oriental

Eje Cafetero

Pacífico

Bogotá-Cundinamarca

Colombia

Caribe

Antioquia

Valle del Cauca

Fuente: cálculos de Fedesarrollo con datos DANE.

66

Ventaja comparativa revelada en productos de SoftwareIVCR promedio del período 2001-2005

0,0 0,2 0,4 0,6 0,8 1,0

Caribe

Antioquia

Colombia

Valle del Cauca

Bogotá-Cundinamarca

Fuente: cálculos de Fedesarrollo con datos DANE.

67

Exportaciones de productos de software de Colombia por destinoPromedio del período 2001-2005

RESTO3%

UE253%

PERU3%

CHILE2%

BOLIVIA2%

ESTADOS UNIDOS

5%

MCCA8%

VENEZUELA8%

MEXICO10%

MERCOSUR10%

DEMAS ALCA11%

ECUADOR35%

Fuente: cálculos de Fedesarrollo con datos DANE.

68

Empresas de la cadena de software Bogotá-Cundinamarca

Transformación (Servicios)

55%

Proveedores de insumos

45%

Fuente: CCB (2005) Caracterización de las Cadenas Productivas de Manufacturas y Servicios en Bogotá y Cundinamarca

69

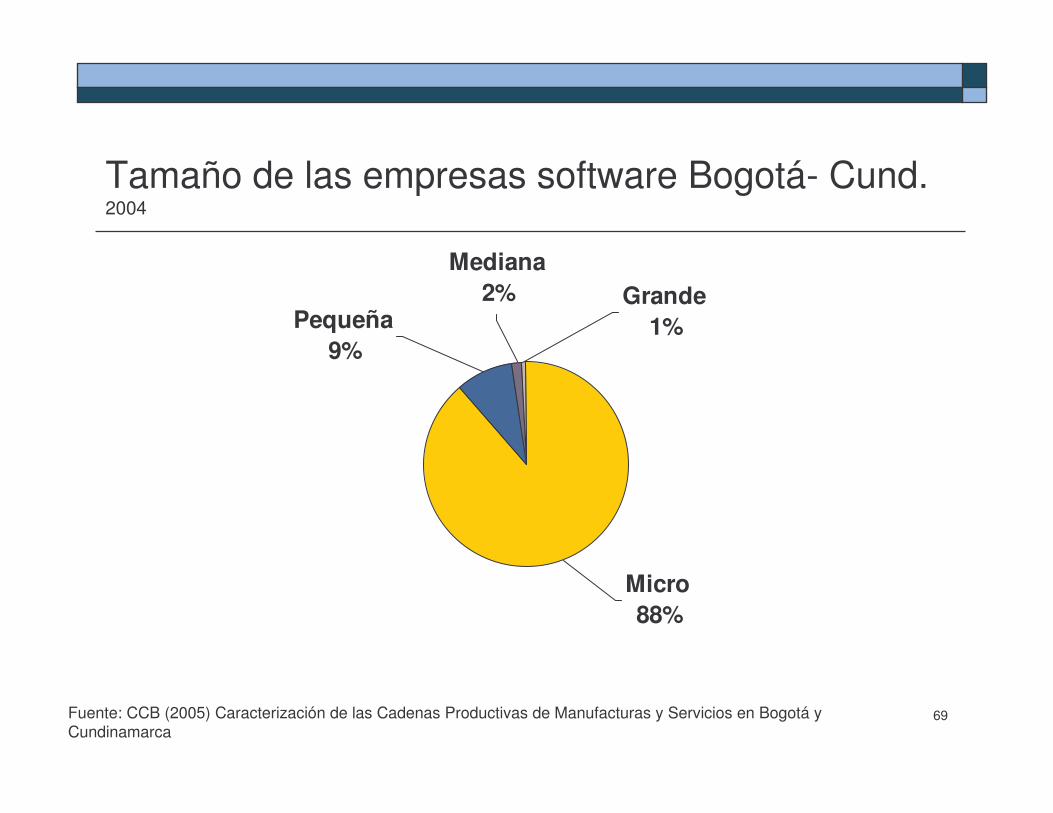

Tamaño de las empresas software Bogotá- Cund.2004

Mediana2% Grande

1%Pequeña9%

Micro88%

Fuente: CCB (2005) Caracterización de las Cadenas Productivas de Manufacturas y Servicios en Bogotá y Cundinamarca

70

Exportaciones de productos de software de Bogotá -Cundinamarca por destino Promedio del período 2001-2005

ESTADOS UNIDOS

6%

UE254% PERU

4%

CHILE3%

BOLIVIA2%

VENEZUELA11%

MCCA11%

DEMAS ALCA12%

MEXICO15%

ECUADOR16%

MERCOSUR16%

Fuente: cálculos de Fedesarrollo con datos DANE.

71

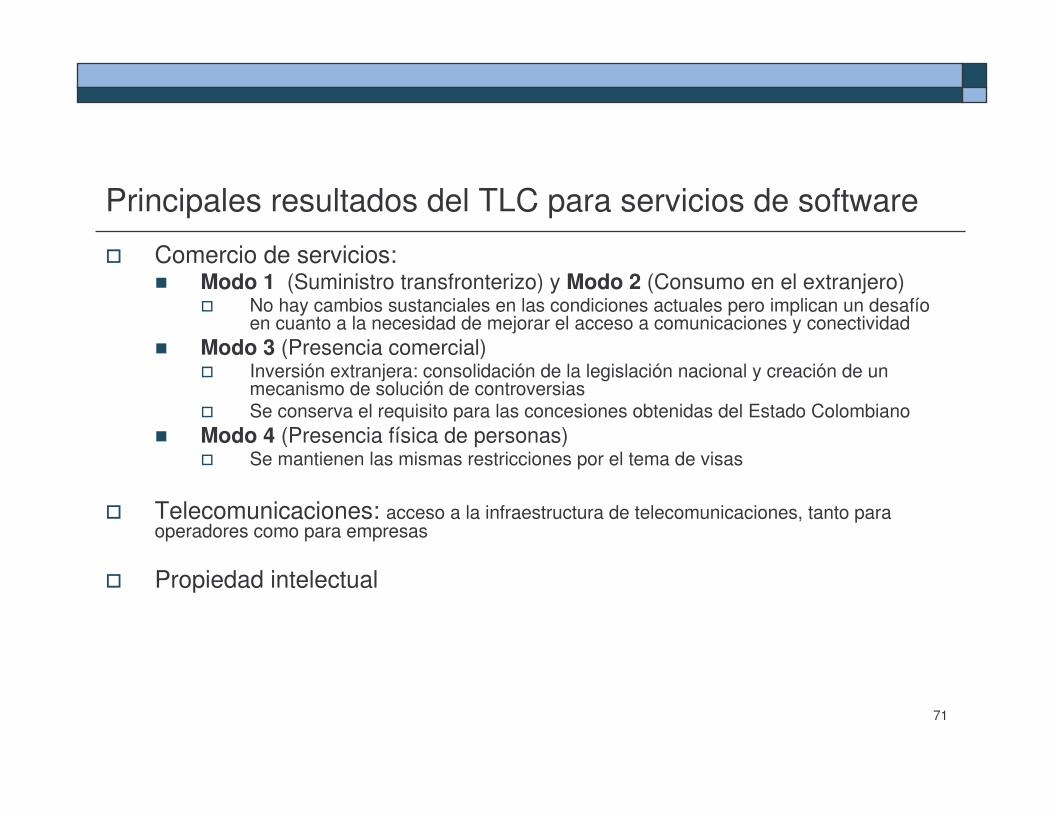

Principales resultados del TLC para servicios de software

� Comercio de servicios:� Modo 1 (Suministro transfronterizo) y Modo 2 (Consumo en el extranjero)

� No hay cambios sustanciales en las condiciones actuales pero implican un desafío en cuanto a la necesidad de mejorar el acceso a comunicaciones y conectividad

� Modo 3 (Presencia comercial)� Inversión extranjera: consolidación de la legislación nacional y creación de un

mecanismo de solución de controversias� Se conserva el requisito para las concesiones obtenidas del Estado Colombiano

� Modo 4 (Presencia física de personas)� Se mantienen las mismas restricciones por el tema de visas

� Telecomunicaciones: acceso a la infraestructura de telecomunicaciones, tanto para operadores como para empresas

� Propiedad intelectual

72

La negociación de servicios y el software� En el capítulo de servicios se consignan las siguientes reservas:

� Estados Unidos no asume compromisos para las medidas del nivel estataldisconformes con los compromisos de liberalización en servicios del TLC

� En Servicios profesionales, Colombia se reserva el derecho de permitir que un profesional estadounidense ejerza solamente si la jurisdicción regional de Estados Unidos donde él ejerce ofrezca un tratamiento similar a los colombianos en requisitos de autorización, licenciamiento o certificación para ejercer dicha profesión

� Reforma al régimen de Agencia Comercial flexibilizándolo al modificar� La indemnización equitativa entre el principal y el agente al terminar un

contrato sin justa causa� La presunción de exclusividad (puede haber más de una agente comercial en

una zona geográfica para los mismos productos y actividades)

73

Grupo de trabajo sobre servicios profesionales

� Un logro positivo: la Creación de un Grupo de Trabajo sobre Servicios Profesionales

� Procedimientos para el desarrollo de acuerdos de reconocimiento mutuo

� Procedimientos sobre estándares de licenciamiento y certificación de prestadores de servicios

� Compromiso específico de trabajo para otorgamiento de licenciastemporales de ingenieros

74

Comercio electrónico� Se establecen condiciones para el intercambio comercial de

productos digitales� Productos digitales son programas de cómputo, texto, video, imágenes,

grabaciones de sonido y otros productos codificados digitalmente� Derechos aduaneros sobre el medio portador y no sobre el producto digital� Importación y exportacion de datos por medio electrónico no generará

derechos aduaneros

� Se prevé cooperación entre agencias gubernamentales paraproteger a consumidores

� Suministro electrónico de servicios� Estará cubierto por disciplinas de inversión, servicios transfronterizos y

servicios financieros

75

Oportunidades para los servicios de software de la región

� Off-shoring (subcontratación)

� Desarrollos a la medida

� Pruebas (testing)

� Adaptación a los mercados locales (localizing)

Fuente: Elaborado con base en CCB (2006) Balance Tecnológico Cadena Productiva Desarrollo de Softwareen Bogotá Cundinmarca.

76

Desafíos de los servicios de software de la región

� Tres aspectos claves para la industria de software

� Infrestructura de telecomunicaciones� Para soportar servicios de información (banda ancha)� Todavía es costosa respecto de otros países

� Hardware y Software cambian permanentemente� Innovación� Contrabando y piratería son problemas en Colombia

� Capital humano� Necesidad de fortalecer preparación técnica y otro tipo de habilidades

como idiomas (inglés, francés y mandarin)� Falta de especialización y certificaciones del recurso humano

Fuente: Elaborado con base en CCB (2006) Balance Tecnológico Cadena Productiva Desarrollo de Softwareen Bogotá Cundinmarca.

77

Penetración demográfica de Internet 2006

2,7%

3,8%

5,2%

9,7%

12,0%

14,1%

16,0%

16,2%

20,8%

22,7%

26,4%

30,6%

35,7%

68,6%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0%

Paraguay

Bolivia

Ecuador

Colombia

Venezuela

Brasil

Perú

México

Uruguay

Costa Rica

Argentina

Canadá

Chile

Estados Unidos

Promedio de América Latina 14.4%

Fuente: Internet World Statistics, 2006. Usuarios de Internet/Población

78

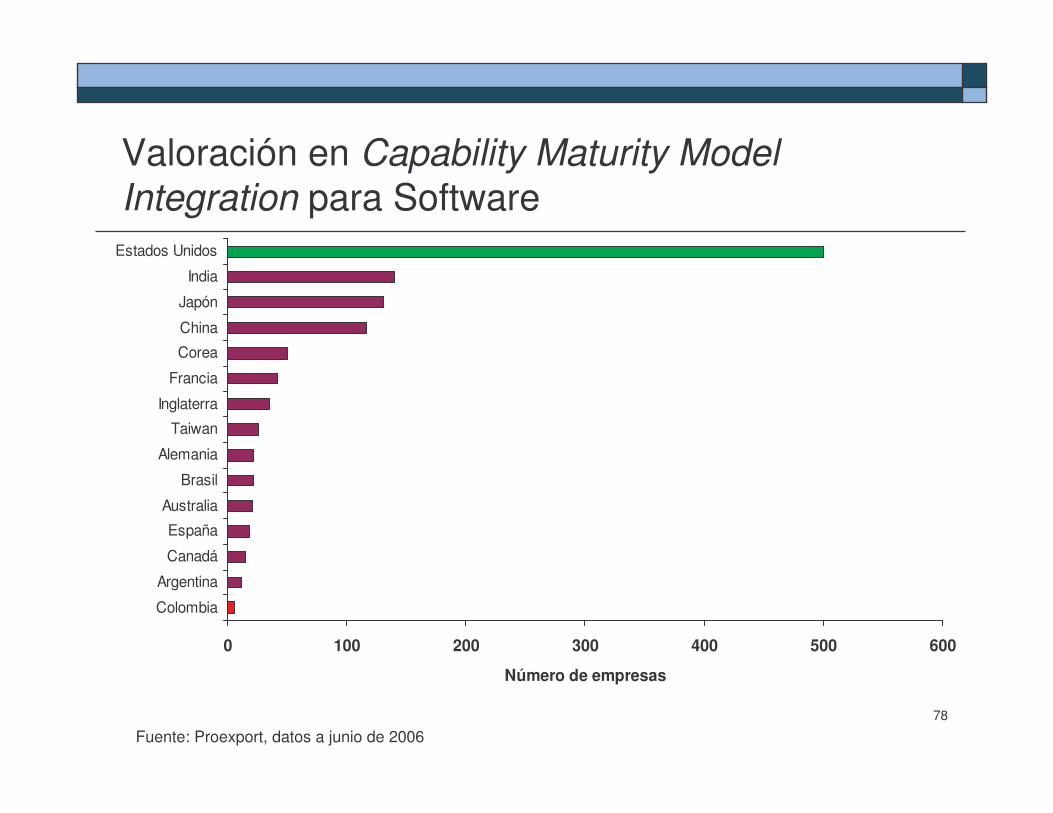

Valoración en Capability Maturity ModelIntegration para Software

0 100 200 300 400 500 600

Colombia

Argentina

Canadá

España

Australia

Brasil

Alemania

Taiwan

Inglaterra

Francia

Corea

China

Japón

India

Estados Unidos

Número de empresas

Fuente: Proexport, datos a junio de 2006

FEDESARROLLOFEDESARROLLO

Impacto del TLC en Bogotá-Cundinamarca

Servicios de software

Marzo de 2007

Presentación para la Cámara de Comercio de Bogotá

Top Related