Idiomas

Páginas

Jurídico

InformeMercado2016EnergíaSolarTérmicaenEspaña

üAsociación Solar de la Industria Térmica, no gubernamental y sin ánimo de lucro queactúa como lugar de encuentro de las empresas del sector solar térmico de bajatemperatura, en todo el territorio español

üFundada en Madrid el 21 de Abril de 2004

Misión

”Contribuir activamente a la realización del potencial de la energía solar térmica”

Para conseguir su misión, ASIT persigue los siguientes objetivos estratégicos:

•Ser un interlocutor reconocido por las instituciones con el objetivo de aconsejar y

poner en práctica programas de apoyo al sector

•Apoyar a sus miembros con las instituciones, programas y políticas que

conciernan al sector

•Desarrollar y apoyar instrumentos que aumenten la confianza de consumidor, la

calidad de producto

1. Resultados y Conclusiones

2. Nuevo Parque Instalado 2016

1. Distribución por tipos de Captador y Sistema

2. Distribución por Segmentos de Mercado

3. Distribución por Origen de Fabricación del Captador

3. Variación2016vs2015,portipodeCaptadorySistema

4. DesarrollodelMercado2005– 2016

5. DatosSectorSolarTérmicoenEspaña2016

6. ExportacionesEspañolas:VolumenyEmpresas

7. Empresascolaboradoras

Informe Mercado ST 2016

Índice

Según se desprende del estudio llevado a cabo por ASIT, a lo largode 2016 se han instalado en España un total de 149 MWth(212.190 M2), lo cual implica un retroceso del 12% respecto delresultado obtenido por el mismo estudio en 2015.

Unos resultados que nos llevan a superar la cifra de 2,74 GWth enel acumulado de potencia instalada en nuestro país, o lo que es lomismo, casi 4 Mill de M2 instalados y en operación en España.

ResultadosGlobales

La caída detectada de actividad en el mercado 2016 está directamenterelacionada con el propio descenso de actividad registrada en los dosprincipales segmentos de nuestro mercado, como son el de la nuevavivienda construida y regulada a través del CTE y el de los Programas deApoyo de las CC.AA.

En el primer caso, la caída de actividad registrada se prevé que sea delorden del -12% en la “vivienda finalizada” según muestra el gráfico adjunto(estimación en base a datos hasta octubre de 2016).

En cuanto al mercado de los Programas de Apoyo de las CC.AA., laprincipal caída de actividad se ha registrado en la Comunidad de Andalucíacon motivo de la finalización, el mes de Junio de 2015, del programa Prosoly cuyo impacto, tras 20 meses de inactividad, se sitúa en cerca de -40.000M2.

Conclusiones(1)

Fuente: Ministerio de Fomento

535.668

502.583

524.181

636.332

687.051

729.652

865.561

651.427

264.795

110.849

91.662 78.286 44.190 34.288 34.873

49.695 53.131*

366.776 365.663

416.683

458.683

496.785 524.479

585.583

641.419

615.072

387.075

257.443

167.914

114.991

64.817 46.795

45.152 32.740* 0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vivienda Iniciada y Finalizada

Obra nueva

2000-2016

Vivienda Iniciada

Vivienda Finalizada

*Enero-Octubre

Fuente: Informe Coyuntura CEPCO, enero 2017, Datos Ministerio Fomento

Fuente: Informe Coyuntura CEPCO, enero 2017, Datos Ministerio Fomento

Viviendas Iniciadas y Finalizadas; Obra nueva. Octubre 2016

9.8

61

1

0.2

53

1

1.0

61

1

0.4

18

9

.64

0

8.9

81

1

0.9

49

4

.97

1 7

.74

9

9.2

99

9

.37

3

8.2

94

6

.33

1

7.5

75

9

.65

3

8.0

36

8

.42

4

9.6

01

8

.12

5

5.0

09

7.4

12

5

.84

9

7.6

70

7

.97

7

6.7

77

8

.19

0

6.9

86

5

.92

2

6.5

16

8

.54

5

7.2

36

4

.35

1

7.8

70

5

.88

2

4.5

97

5

.41

4

4.7

71

4

.60

0

4.8

48

3

.80

1

3.9

48

3

.50

2

4.0

39

2

.64

7

3.1

60

3

.18

1

3.1

06

2

.58

7

3.2

74

4

.29

8

2.6

19

2

.61

8

2.6

28

2

.90

0

3.9

79

1

.58

5

2.1

90

2

.82

4

2.4

89

2

.88

4

2.4

94

2

.66

0

3.5

45

2.9

81

3.2

48

3.0

64

4.6

41

2

.08

2

2.8

78

3

.26

5

2.1

49

1

.86

6

3.4

17

4

.20

0

3.0

64

4

.50

3

3.9

48

4

.54

0

5.1

69

2

.73

9

4.5

97

3

.70

1

4.7

43

5

.07

4

4.9

45

5

.67

6

6.2

01

4.7

94

7

.12

0

4.5

40

6

.30

2

3.2

91

4

.96

8

5.2

94

32

.30

0

36

.54

3

37

.66

1

35

.06

8

37

.76

9

39

.82

4 42

.94

8

17

. 12

7

27

.26

4

27

.80

8

28

.33

9

24

.42

4

21

.02

0

21

.98

1

27

.08

0

24

.69

5

24

.71

7

26

.02

0

22

.97

7

11

.14

3

16

.85

9

20

.86

7

20

.62

7

19

.45

7

13

.89

2

13

.96

8

16

.09

8

13

.27

8

15

.37

0

14

.86

7 1

8.3

16

7

.32

7

13

.96

9

15

.26

4

13

.28

3

12

.28

2

9.5

13

9

.01

8

9.9

37

7

.63

1 1

0.4

30

1

2.1

73

1

1.0

66

5

.42

3

9.3

38

1

1.6

89

9.6

09

9

.16

4

4.7

39

5

.59

9

5.7

13

5

.50

2

7.2

24

5

.72

6

7.3

61

2

.73

3

4.4

62

5

.60

4

4.9

18

5

.23

6

4.7

89

4

.38

5

4.0

52

3

.63

1

3.2

69

4

.35

2

4.3

92

2

.16

5

3.0

66

5.3

52

4

.34

3

2.9

99

2

.80

7

3.5

35

3

.93

0

3.5

46

4

.85

3

4.5

20

4

.20

3

2.0

56

4.4

06

3

.57

4

3.9

96

3

.72

6

3.1

25

4

.31

5

3.2

36

3

.49

5

3.1

27

2

.90

2

3.6

38

1

.87

8

3.5

14

3

.51

0

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000 e

ne

-09

ma

r-0

9

ma

y-0

9

jul-

09

sep

-09

no

v-0

9

en

e-1

0

ma

r-1

0

ma

y-1

0

jul-

10

sep

-10

no

v-1

0

en

e-1

1

ma

r-1

1

ma

y-1

1

jul-

11

sep

-11

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-

12

sep

-12

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-

13

sep

-13

no

v-1

3

en

e-1

4

ma

r-1

4

ma

y-1

4

jul-

14

sep

-14

no

v-1

4

en

e-1

5

ma

r-1

5

ma

y-1

5

jul-

15

sep

-15

no

v-1

5

en

e-1

6

ma

r-1

6

ma

y-1

6

jul-

16

sep

-16

no

v-1

6

Vivienda Iniciada y Finalizada

Obra nueva

2009-2016

Vivienda Iniciada

Vivienda Finalizada

En el ámbito de lo positivo, caben destacarse los siguientes aspectos:

1) El cambio de tendencia que se observa en el cuadro anterior encuanto se refiere a la vivienda iniciada en 2016 (estimación de 63.000viviendas iniciadas, frente a las 49.695 de 2015), lo que,previsiblemente se traducirá en un cambio de tendencia, asimismo,de la vivienda finalizada en 2017 y, consecuentemente, esperamosque de la potencia solar instalada.

2) La incorporación al mercado global de un nuevo segmento emergenteque denominamos de “Instalaciones Voluntarias de FinanciaciónPrivada”, surgido con motivo del cierre de casi dos años de losprogramas de apoyo en la Comunidad Andaluza y al amparo del altonivel de competitividad alcanzado ya por determinadas solucionessolares térmicas.

3) El incremento registrado en la actividad exportadora de las empresasfabricantes ubicadas en el estado español respecto del año anterior(+6%).

Conclusiones(2)

ResultadosyConclusiones

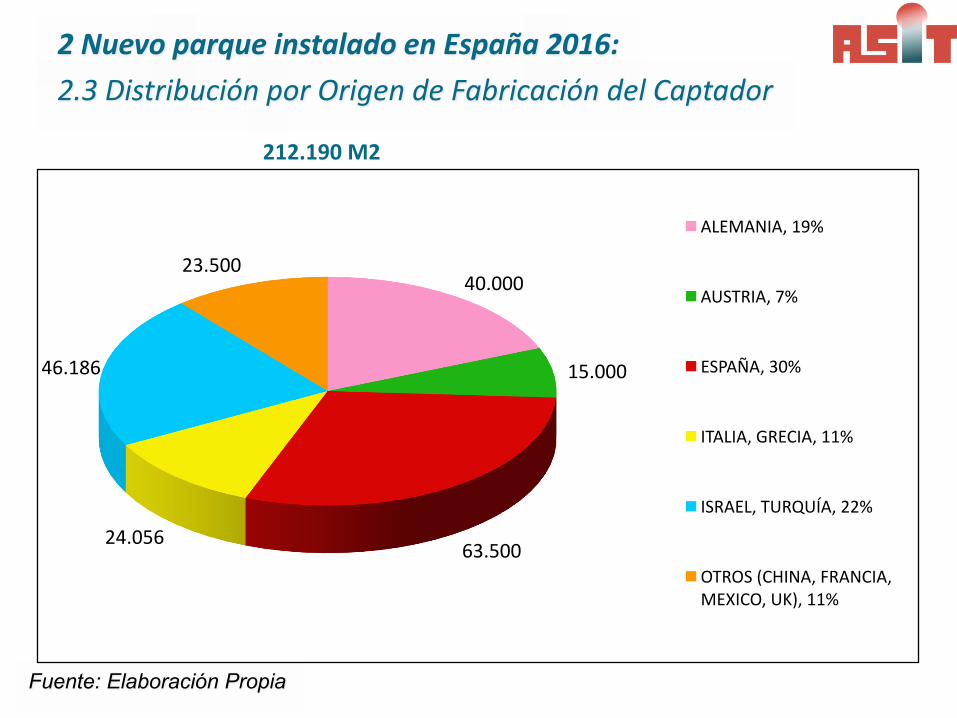

Cabe destacar la labor de las empresas fabricantes de captadores con fábricaen España, que han suministrado el 30% de los captadores instalados enEspaña.

Pero los datos de captadores fabricados en España instalados en el mismoterritorio, contrastan con la gran capacidad de producción de los fabricantesnacionales más representativos. En España existe una capacidad aproximadade producción de 1.300.000 M2, fabricando en 2016 149.500 M2, menos del11,5% de su potencial, de los cuales 63.500 M2 se instalaron en España y86.000 M2 se exportaron.

Si tomamos como referencia “oficial” los objetivos contenidos en el PER2011–2020 (formalmente aprobados junto con las medidas necesariasimplementar para poder conseguirlos, medidas que nunca han sidodesarrolladas ni tampoco sustituidas por otras), la proyección de losresultados globales alcanzados por el sector, acumulados a cierre 2016,nos llevarían a alcanzar una cifra máxima de 5 Mill. M2 instalados y enoperación a finales de 2020.

Es decir, la mitad del objetivo de los 10 Mill. M2 que se establece ycompromete como país en dicho plan.

VisióndeFuturo

ResultadosyConclusiones

Tenemos un sector capaz, comprometido e ilusionado y cuatro años pordelante para cambiar la tendencia y lograr el objetivo.

Necesitamos una administración responsable que quiera cumplir losobjetivos comprometidos con la UE y cuente con nosotros para ello.

CaptadoresPlanos54%

114.515M2

SistemasPrefabricados41%

87.278M2

TubosdeVacío3,5%

7.076M2

CaptadoresPlástico1,5%

3.321M2

212.190M2(149MWth)

2)NuevoParqueInstalado20162.1Distribuciónportipodecaptadorysistema

Fuente: Elaboración Propia

ó - 12%vs.2015(241.165M2)

ó 2,74GWthacumulado2016 (3.905.445M2)

CTE71%

150.655M2

AyudasCCAA7%

14.855M2

FinanciadasyVoluntarias21%44.680M2

SectorTerciarioeIndustrial1%2.000M2

Fuente: Estimación Provisional, Elaboración Propia

2)NuevoParqueInstalado20162.2DistribuciónporSegmentosdeMercado

212.190M2(149MWth)

Fuente: Elaboración Propia

2NuevoparqueinstaladoenEspaña2016:

2.3DistribuciónporOrigendeFabricacióndelCaptador

212.190M2

40.000

15.000

63.50024.056

46.186

23.500

ALEMANIA,19%

AUSTRIA,7%

ESPAÑA,30%

ITALIA,GRECIA,11%

ISRAEL,TURQUÍA,22%

OTROS(CHINA,FRANCIA,MEXICO,UK),11%

3. Variación 2016 vs 2015, por tipo de Captador y

Sistema

Fuente: Elaboración Propia

Captadores Solares

Térmicos

M2 Fabr/Sumin

2016

M2

Fabr/Sumin

2015

2016 vs.

2015

Captadores Planos 114.515 119.660 - 5%

Sistemas Prefabricados /

Captador Plano87.278 106.478 - 18%

Tubos de Vacío 7.076 11.121 - 36%

Otros: captador sin vidrio, plástico,

aire…3.321 3.375 - 1%

Total 212.190 241.165 - 12%

4.DesarrollodelMercado2005- 2016

4.DesarrollodelMercado2006- 2016

M2instalados/año

M2acumulados

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

175.000275.000

465.000 402.000 348.000 275.590 229.000 232.500 255.000 241.165 212.190

970.500

1.245.000

1.710.000

2.112.000

2.460.000

2.735.5902.964.590

3.197.090

3.452.090

3.693.2553.905.445

M2instalados/año

M2acumulados

ACUMULADO2015,IDAE SumadeSuperficietotal(m2)

ANDALUCIA 1.125.682

ARAGON 83.670

CANARIAS 241.709

CANTABRIA 13.255

CASTILLAYLEON 176.840

CASTILLA-LAMANCHA 214.492

CATALUÑA 559.938

CIUDADDECEUTA 2.410

CIUDADDEMELILLA 3.975

COMUNIDADDEMADRID 358.385

COMUNIDADFORALDENAVARRA 45.913

COMUNIDADVALENCIANA 253.518

EXTREMADURA 29.136

GALICIA 138.575

ISLASBALEARES 130.952

LARIOJA 10.665

PAISVASCO 87.742

PRINCIPADODEASTURIAS 50.403

REGIONDEMURCIA 56.711

Totalgeneral 3.583.970

Fuente: IDAE

DistribuciónsuperficieacumuladaCCAA2015

Fuente: IDAE

SuperficienuevainstaladaenCCAA2015CCAA SumadeSuperficietotal(m2)Andalucía 129.163Aragón 5.523Canarias 11.533Cantabria 2.060CastillayLeón 5.690CastillaLaMancha 10.253Cataluña 15.930CiudadAutónomaDeCeuta 16CiudadAutónomaDeMelilla 243ComunidaddeMadrid 19.325ComunidadForaldeNavarra 681Comunidad Valenciana 11.855Extremadura 4.159Galicia 5.274IslasBaleares 4.596LaRioja 319País Vasco 4.160PrincipadodeAsturias 921RegióndeMurcia 2.351Totalgeneral 234.050

Ø Facturación Sector:

ü 170 Mill. €

Ø Nuevo parque instalado:

ü 212.190 M2ó 149 MWth

Ø Nº de Empleos (Directos):

ü 4.250 Personas

5.DatosSectorSolarTérmicaenEspaña2016

6.ExportacionesEspañolasASIT2015y2016

VolumenyEmpresas

Fuente: Elaboración Propia

ASITEXPORTACIONESEMPRESASENCUESTA M2/2015 M2/2016

BAXIROCA x x

DELPASO SOLAR x x

TERMICOL x x

TOTALM2EXPORT,3EMPRESAS 81.350 86.500

Países:Alemania,Bélgica,Chile, Francia,Jordania,Italia,Marruecos,México,Portugal,UK

7.Empresasencuesta,59PARTICIPANTESENCUESTA ESTIMACIÓNNOPARTICIPANTES

ARISTON ACV

ASTERSA ATRAPASOL

BAXIROCA BERETTA

CHROMAGEN BUDERUS

CIDERSOL CALPAKCICERO

FRIGICOLL CHAFFOTEAUX

HUCU COINTRA

JUNKERS CONSTANTESOLAR

LUMELCO DIUNSOLAR

NAGATERM FAGOR

NOVASOL FERROLI

OCV GASOKOL

PARADIGMA GIORDANO

PROMASOL IMMERGAS

ROTH IMMOSOLAR

SALTOKI IMS

SALVADORESCODA JASOL

SAUNIERDUVAL LKN

SEDICAL MANAUT

SOLUCIONESFOTOTERMICA MEGASUN

SONNENKRAFT MODULOSOLAR

SOTERNA RITTERSOLAR

TERMICOL SOLARWSWOLSSSUNRAIN

TISUN SOLIMPECKS

TUSOL TEA08

VAILLANT THERMOMAX

VIESSMANN TRADESA

WAGNERSOLAR VELUX

WOLFIBÉRICA WESTFA

YGNIS

183.690M2 28.500M2

Top Related