Idiomas

Páginas

Jurídico

INSTITUTO TÉCNICO DE COMERCIO BARRANQUILLA

EDUCACIÓN A DISTANCIA BAJO EL MODELO ESCUELA HOGAR

GUÍA DIDÁCTICA DE APRENDIZAJE No 2

1. IDENTIFICACIÓN

GRADO: 6°1-2-3-4 ÁREA – ASIGNATURA: OPERACIONES CONTABLES.

DOCENTE RESPONSABLE: CINDY SANTIS VILLANUEVA.

FECHA DE ENTREGA POR EL DOCENTE: ABRIL 19 DE 2021.

FECHA DE DESARROLLO: DEL 19 DE ABRIL AL 11 DE JUNIO 2021.

COMPETENCIAS Y APRENDIZAJES ESPERADOS

COMPETENCIAS

Intelectual

Personal

Interpersonal

Organizacional

Tecnológica

Empresarial

APRENDIZAJES ESPERADOS (¿Qué voy a aprender?)

Justifica la Contabilización de Transacciones Comerciales Bajo la Norma de

Partida Doble como principio fundamental del ejercicio contable.

Realiza y compara la Partida Doble en las transacciones comerciales de compra

y venta de una empresa o negocio.

Se interesa por los encuentros virtuales y participa con entusiasmo en las

puestas en común de la temática Contabilización de Transacciones Comerciales

Bajo la Norma de Partida Doble.

Analiza las cuentas que debe utilizar para contabilizar transacciones de venta

de mercancías en una empresa o negocio.

Elabora contabilizaciones de Venta de Mercancías, haciendo uso de las Partida

Doble.

Asume una actitud positiva y responsable frente a actividades planteadas en

los encuentros virtuales.

Reconoce la Partida Doble como estrategia para controlar los asientos

contables de una organización empresarial.

Realiza algunos pasos de la Partida Doble para consolidar información contable.

Se esfuerza por cumplir los compromisos derivados de las guías de aprendizaje

y los encuentros virtuales.

Se esfuerza por cumplir los compromisos derivados de las guías de aprendizaje

y los encuentros virtuales.

Muestra poco compromiso en el desarrollo de las actividades en torno al tema

Seguridad Financiera.

Intenta cumplir con los compromisos derivados de los Encuentros Virtuales.

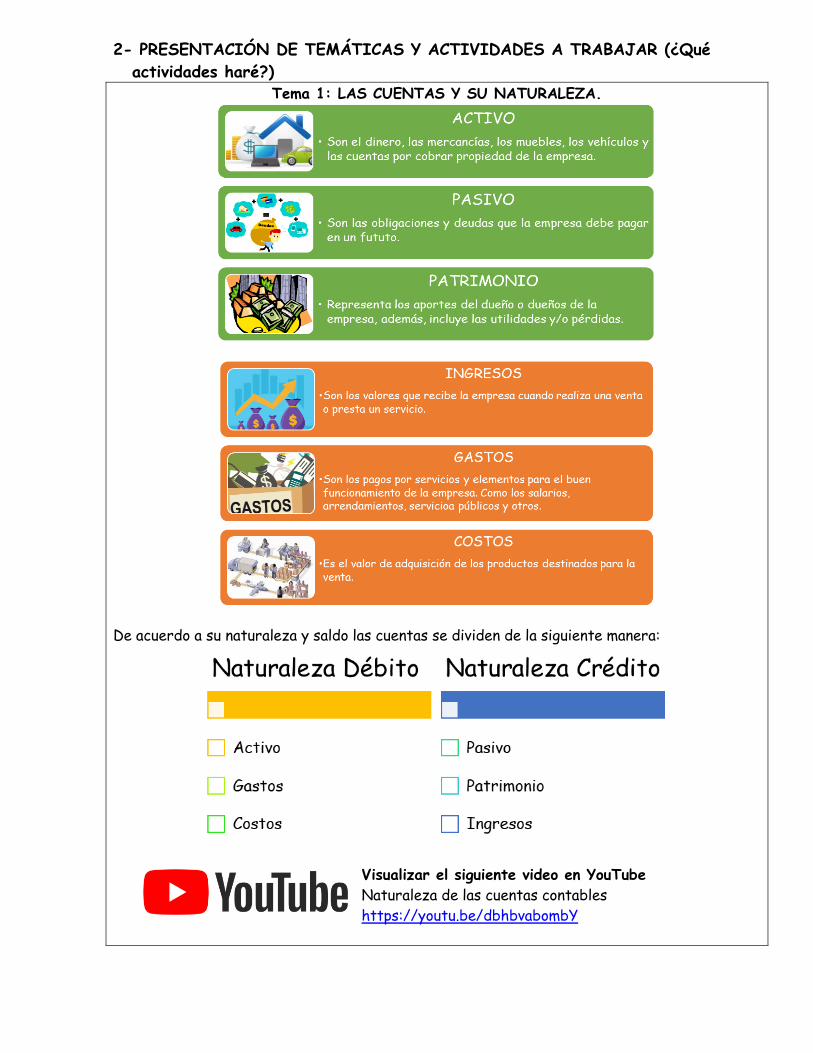

2- PRESENTACIÓN DE TEMÁTICAS Y ACTIVIDADES A TRABAJAR (¿Qué

actividades haré?) Tema 1: LAS CUENTAS Y SU NATURALEZA.

De acuerdo a su naturaleza y saldo las cuentas se dividen de la siguiente manera:

Visualizar el siguiente video en YouTube

Naturaleza de las cuentas contables

https://youtu.be/dbhbvabombY

ACTIVIDAD NO. 1

Vocabulario comercial bilingüe. Traduce al inglés las siguientes palabras:

ACTIVO INGRESO PASIVO VEHÍCULO

ARRIENDO MOVIMIENTO SALARIO VENTA

COSTO OBLIGACIÓN SALDO

Dibuja una imagen que represente cada clase de cuenta: Activo, Pasivo, Patrimonio,

Ingresos, Gastos y Costos.

Tema 2: MOVIMIENTO DE LAS CUENTAS

Las cuentas se clasifican en nueve grupos llamados CLASES DE CUENTAS, los cuales se

identifican con un número y un nombre.

Los movimientos de las CLASES DE CUENTAS son los siguientes:

Visualizar el siguiente video en YouTube

Como realizar registros contables

https://youtu.be/ozA9yAEs0-o

ACTIVIDAD NO. 2

Vocabulario comercial bilingüe. Traduce al inglés las siguientes palabras:

AUMENTAR CRÉDITO DISMINUIR

CLASE DÉBITO NATURALEZA

Completa la siguiente tabla: Con ayuda del PUC, escribe el nombre de cada código, luego,

al lado de cada una de las cuentas indica por qué lado aumentan y por qué lado

disminuyen.

CÓDIGO CUENTA AUMENTA POR DISMINUYE POR

1105

1305

2105

2335

3115

3605

4135

4220

5120

5195

6135

Tema 3: CONTABILIZACIÓN EN CUENTA T.

La forma más simple para iniciar el

aprendizaje de los registros

contables es mediante el esquema

de la cuenta T. Sus partes son:

Nombre y código de la

cuenta.

Debe, el lado izquierdo, para

registrar los débitos.

Haber, el lado derecho, para

registrar los créditos.

REGISTROS EN LA CUENTA “T”

Debitar una cuenta es registrar un valor en el lado izquierdo, es decir, en el DEBE.

Acreditar una cuenta es registrar un valor en el lado derecho, es decir, en la columna del

HABER.

Movimiento débito es la suma de los valores registrados en el DEBE.

Movimiento crédito es la suma de los valores registrados en el HABER.

SALDOS EN LA CUENTA “T”

Saldo débito: Una cuenta tiene saldo débito cuando el movimiento débito es mayor que el

movimiento crédito.

Saldo crédito: Una cuenta tiene saldo crédito cuando el movimiento crédito es mayor que el

movimiento débito.

Visualizar el siguiente video en YouTube

Manejo básico de cuentas T

https://youtu.be/8kpDKIFZ6nQ

ACTIVIDAD NO. 3

1. Vocabulario comercial bilingüe. Traduce al inglés las siguientes palabras:

CÓDIGO CUENTA REGISTRO

2. Por medio de una cuenta T, halla el movimiento y determina el saldo de las siguientes

cuentas:

CAJA – Débitos (Debe): $130.000; $120.000; $150.000; $80.000.

Créditos (Haber): $130.000; $120.000; $150.000

NACIONALES – Créditos (Haber): $270.000; $185.000; $350.000

Débitos (Debe): $135.000; $150.000

APORTES SOCIALES - Créditos (Haber): $1.500.000; $2.000.000; $1.500.000

ARRENDAMIENTO - Créditos (Haber): $480.500; $395.000; $189.400

DIVERSOS - Débitos (Debe): $45.400; $124.000; $78.300; $37.200

DE MERCANCÍAS - Débitos (Debe): $2.050.000; $837.000; $1.124.000

1105 CAJA 2205 NACIONALES

DEBE HABER DEBE HABER

MOVIMIENTO MOVIMIENTO

SALDO SALDO

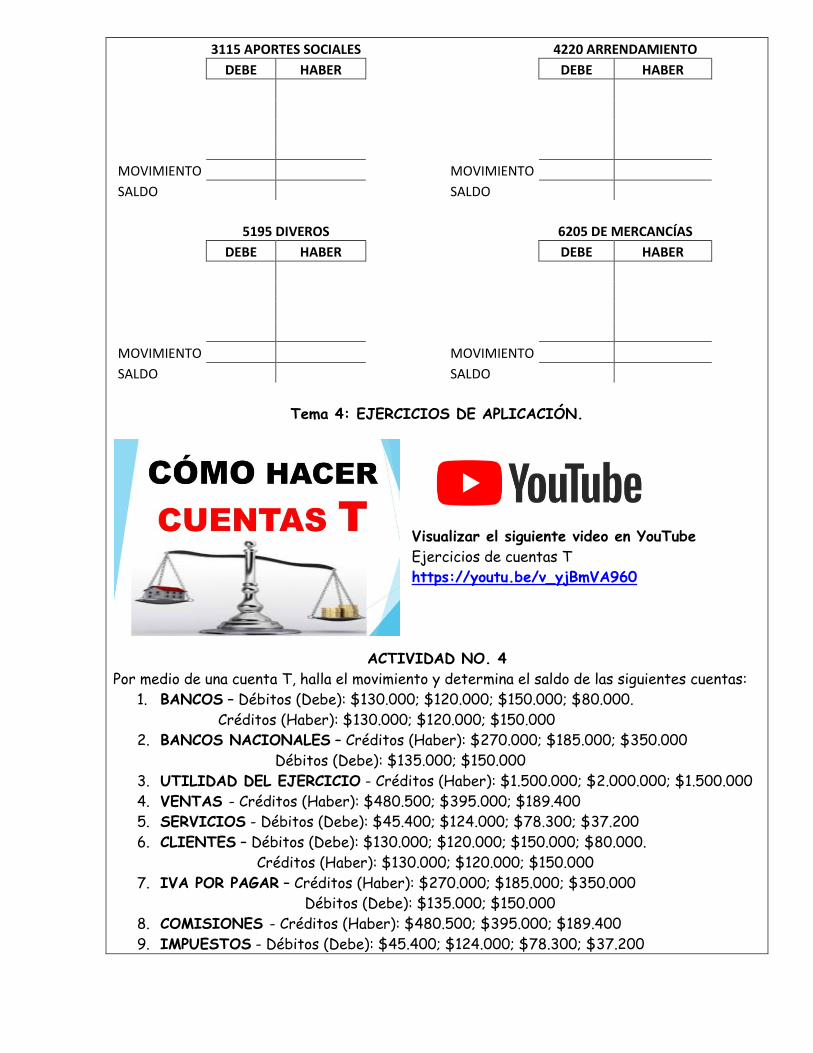

3115 APORTES SOCIALES 4220 ARRENDAMIENTO

DEBE HABER DEBE HABER

MOVIMIENTO MOVIMIENTO

SALDO SALDO

5195 DIVEROS 6205 DE MERCANCÍAS

DEBE HABER DEBE HABER

MOVIMIENTO MOVIMIENTO

SALDO SALDO

Tema 4: EJERCICIOS DE APLICACIÓN.

Visualizar el siguiente video en YouTube

Ejercicios de cuentas T

https://youtu.be/v_yjBmVA960

ACTIVIDAD NO. 4

Por medio de una cuenta T, halla el movimiento y determina el saldo de las siguientes cuentas:

1. BANCOS – Débitos (Debe): $130.000; $120.000; $150.000; $80.000.

Créditos (Haber): $130.000; $120.000; $150.000

2. BANCOS NACIONALES – Créditos (Haber): $270.000; $185.000; $350.000

Débitos (Debe): $135.000; $150.000

3. UTILIDAD DEL EJERCICIO - Créditos (Haber): $1.500.000; $2.000.000; $1.500.000

4. VENTAS - Créditos (Haber): $480.500; $395.000; $189.400

5. SERVICIOS - Débitos (Debe): $45.400; $124.000; $78.300; $37.200

6. CLIENTES – Débitos (Debe): $130.000; $120.000; $150.000; $80.000.

Créditos (Haber): $130.000; $120.000; $150.000

7. IVA POR PAGAR – Créditos (Haber): $270.000; $185.000; $350.000

Débitos (Debe): $135.000; $150.000

8. COMISIONES - Créditos (Haber): $480.500; $395.000; $189.400

9. IMPUESTOS - Débitos (Debe): $45.400; $124.000; $78.300; $37.200

1110 BANCOS 2105 Bancos Nacionales

DEBE HABER DEBE HABER

MOVIMIENTO MOVIMIENTO

SALDO SALDO

3605 Utilidad del ejercicio 4135 VENTAS

DEBE HABER DEBE HABER

MOVIMIENTO MOVIMIENTO

SALDO SALDO

5135 SERVICIOS 1305 CLIENTES

DEBE HABER DEBE HABER

MOVIMIENTO MOVIMIENTO

SALDO SALDO

2408 IVA POR PAGAR 4225 COMISIONES

DEBE HABER DEBE HABER

MOVIMIENTO MOVIMIENTO

SALDO SALDO

5115 IMPUESTOS

DEBE HABER

MOVIMIENTO

SALDO

ZONA DE JUEGOS

Para afianzar el conocimiento y aprender de una forma más dinámica y

divertida, en esta sección encontrarás un link que te llevará a un juego

relacionado con la temática.

¡APRENDE JUGANDO!

EN LA SEMANA #8 TU DOCENTE TE DARÁ EL ENLACE Y CÓDIGO PARA REALIZAR

ESTA ACTIVIDAD.

3- PLAN DE EVALUACIÓN DETALLADO (¿Cómo me voy a evaluar?)

Niveles de

Desempeño

Superior

Alto

Básico

Bajo

Aspectos a

Evaluar

Conceptos

comerciales

La explicación

demuestra

completo

entendimiento

del concepto

comercial usado

para resolver las

actividades.

La explicación

demuestra

entendimiento

sustancial del

concepto

comercial usado

para resolver las

actividades.

La explicación

demuestra algún

entendimiento del

concepto

comercial usado

para resolver las

actividades.

La explicación

demuestra un

entendimiento

muy limitado de

los conceptos

subyacentes

necesarios para

resolver

comercial usado

para resolver las

actividades o no

está escrito.

Comprensión de

textos

Comprende y

responde

acertadamente

preguntas a nivel

literal,

inferencial y

crítico. Además

propone análisis

más allá del

esperado.

Comprende y

responde con un

mínimo preguntas

a nivel literal,

inferencial y

crítico.

Comprende y

responde

parcialmente las

preguntas a nivel

literal, inferencial

y crítico.

No aplica, ni

conoce las

preguntas a nivel

literal,

inferencial y

crítico o no

responde.

Estrategias y

Procedimiento

Por lo general,

usa una

estrategia

eficiente y

efectiva para el

desarrollo de

actividades.

Por lo general,

usa una

estrategia

efectiva para

para el

desarrollo de

actividades.

Algunas veces usa

una estrategia

efectiva para para

el desarrollo de

actividades, pero

no lo hace

consistentemente.

Raramente usa

una estrategia

efectiva para el

desarrollo de

actividades..

Orden y

organización

El trabajo es

presentado de

una manera

ordenada, clara y

organizada que

es fácil de leer.

El trabajo es

presentado de

una manera

ordenada y

organizada que

es, por lo

general, fácil de

leer.

El trabajo es

presentado en una

manera

organizada, pero

puede ser difícil

de leer.

El trabajo se ve

descuidado y

desorganizado.

Es difícil saber

qué información

está relacionada.

AUTOEVALUACIÓN

INSTRUCCIONES

Lea con atención cada uno de los siguientes aspectos a valorar y marque con una (X) una de las

alternativas de respuestas que refleje su opinión personal. Ten en cuenta que las alternativas de

respuestas están relacionadas con los niveles de desempeño de la institución de la siguiente manera:

Siempre (Superior); Casi Siempre (Alto); Casi Nunca (Básico); Nunca (Bajo).

Para esto, sea lo más honesta posible, recuerde que para mejorar su desempeño en competencias

comerciales y en todas sus actividades de la vida, es necesario que reconozca sus fortalezas, pero

también sus dificultades para que las tenga en cuenta en su plan de acción de mejoramiento

Ítem Aspectos a valorar

Alternativas de respuestas

Siempre

(Superior)

Casi

siempre

(Alto)

Casi

nunca

(Básico)

Nunca

(Bajo)

1

Tiene claridad acerca de los aprendizajes

esperados que se pretenden alcanzar con la

realización de las actividades.

2

En caso de tener alguna duda para el

desarrollo de las actividades la resuelve

consultando con otras compañeras, familiares

o su profesor.

3 Realiza las actividades de aprendizaje dentro

del tiempo establecido.

4

Al finalizar las actividades reflexiona acerca

de los aprendizajes esperados que se

alcanzaron y cuáles no.

5

Reconoce los avances que tuvo al final del

desarrollo de las actividades con respecto a

los aprendizajes esperados.

INGRESA AL SIGUIENTE LINK PARA QUE REALICES TU

AUTOEVALUACIÓN

https://forms.gle/VA6sefnvcGjXe1UA9

4- RECOMENDACIONES - EVIDENCIAS DE LA GUÍA DE APRENDIZAJE

Querida estudiante:

Ten en cuenta las siguientes indicaciones para que puedas desarrollar con ÉXITO la

presente guía:

1. Lee cuidadosamente la guía de actividades antes de realizarla.

2. No dudes en consultar cualquier inquietud por medio del correo o escribe tus

inquietudes para resolverlas en nuestro encuentro virtual.

3. Recuerda que también podemos comunicarnos a través del grupo de WhatsApp o

por mensaje a mi número 3041142180 en los horarios estipulados.

4. La invitación al encuentro virtual será enviada por mensaje de WhatsApp a través

de tu directora de grupo un día antes del encuentro y también en el grupo de

WhatsApp. Mucho OJO al cronograma de actividades.

5. Las actividades serán revisadas en los encuentros, si no es posible conectarte el

día dela revisión debes enviar la actividad en las fechas estipuladas en el

cronograma, recuerda los plazos y que se evaluará tu puntualidad. El correo es

[email protected] , indica en el asunto GRADO, APELLIDOS Y NOMBRES.

NÚMERO DE GUÍA, NÚMERO DE LA ACTIVIDAD, EJEMPLO: 4.2 ACOSTA

LAURA- GUÍA 1-ACTIVIDAD 1.

6. Revisa regularmente el cronograma de actividades, te recomiendo copiarlo y

pegarlo en un lugar visible. Este cronograma es una guía para que puedas

organizarte y entregar las actividades a tiempo.

7. Revisa muy bien tu trabajo final antes de enviarlo de tal forma que cumpla con los

requisitos mínimos y no te falte ningún punto por desarrollar.

8. Recuerda asistir a los encuentros virtuales, será una nota adicional tu

participación en ellos.

5- CRONOGRAMA DE ACTIVIDADES

SEMANA TEMA ACTIVIDAD A

DESARROLLAR

SEMANA 1

Del 19 al 23 de abril

LAS CUENTAS Y SU

NATURALEZA

Presentación Temas,

Indicadores de desempeño y

Criterios de evaluación.

ACTIVIDAD 1

SEMANA 2

Del 26 al 30 de abril

REVISIÓN ACTIVIDAD 1

SEMANA 3

Del 3 al 7 de mayo

MOVIMIENTOS DE LAS

CUENTAS

ACTIVIDAD 2

SEMANA 4

Del 10 al 14 de mayo

REVISIÓN ACTIVIDAD 2

SEMANA 5

Del 17 al 21 de mayo

CONTABILIZACIÓN EN

CUENTA T

ACTIVIDAD 3

SEMANA 6

Del 24 al 28 de mayo

REVISIÓN ACTIVIDAD 3

SEMANA 7

Del 31 de mayo al 4 de junio

EJERCICIOS DE

APLICACIÓN

ACTIVIDAD 4

SEMANA 8

Del 7 al 11 de junio

REVISIÓN ACTIVIDAD 4

QUIZIZZ

AUTOEVALUACIÓN

Top Related