Idiomas

Páginas

Jurídico

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 1/28

27/05/2014

Margin Call

Inside Job

La crisis financiera desde un punto de vista audiovisual

ANÁLISIS Y VALORACIÓN

DE OPERACIONES FINANCIERAS

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 2/28

2

ÍNDICE

Información general……………………………………………………………………………………...………….….. 3

Introducción………………………………………………………………..……………………………….……………… 5

Antecedentes………………………………………………………………………………………………….……..…….. 7

La Burbuja Inmobiliaria…………………………………………………………………………..……….………...… 9

El crack…………………...…………………………………………………………………...…..…………...….….…….. 13

El año 2008 y los rescates financieros………………………………………………………….………...….… 17

La crisis desde un punto de vista global………………………………………………………………....……. 19

Los culpables………………...…………………………………………………………………………………………… 21

La situación actual……………………………………………………………………………………………………… 23

Conclusiones…………………………………………………………………………………………………………….... 24

Bibliografía……………………………...…………………………………………………………………………...…….27

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 3/28

3

INFORMACIÓN GENERAL

Margin Call

FICHA:

Película: Margin Call.

Dirección y guion: J.C. Chandor.

País: USA.

Año: 2011.

Duración: 109 min.

Género: Drama, thriller. Interpretación:

Kevin Spacey (Sam Rogers), Paul Bettany (Will), Jeremy Irons (John Tuld), Zachary

Quinto(Peter Sullivan), Penn Badgley (Seth), Demi Moore (Sarah), Mary McDonnell

(Mary), Stanley Tucci (Eric Dale), Simon Baker (Jared).

Producción: Michael Benaroya, Neal Dodson, Zachary Quinto, Robert Ogdent Barnum,

Corey Moosa y Joe Jenckes.

Música: Nathan Larson.

Fotografía: Frank G. Demarco.

Montaje: Pete Beaudreau.

Diseño de producción: John Paino.

Vestuario: Caroline Duncan.

Distribuidora: Wanda Visión.

Sinopsis:

“Margin call”, ambientada en el arriesgado mundo de las altas finanzas, es un thriller

dramático que compromete a las figuras clave de un banco de inversión durante las

turbulentas 24 horas previas al inicio de la crisis financiera de 2008. Cuando Peter

Sullivan, un analista junior, revela información que podría probar la caída de la empresa,

origina una toma de decisiones en cadena tanto morales como financieras que producen

un terremoto en las vidas de los implicados en el inminente desastre.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 4/28

4

Inside Job

FICHA:

Película: Inside job. Dirección: Charles Ferguson.

País: USA.

Año: 2010.

Duración: 108 min.

Género: Documental.

Guion: Charles Ferguson, Chad Beck y Adam Bolt.

Intervenciones: Matt Damon (narrador).

Producción: Charles Ferguson y Audrey Marrs.

Música: Alex Heffes.

Fotografía: Kalyanne Mam y Sventlana Cvetko.

Montaje: Chad Beck y Adam Bolt.

Distribuidora: Sony Pictures Releasing de España.

Estreno en USA: 8 Octubre 2010.

Sinopsis:

“Inside job” expone la terrible verdad sobre la crisis económica de 2008. El derrumbe

financiero a nivel mundial ha supuesto más de 20 billones de dólares en pérdidas y, como

resultado, millones de personas han perdido sus casas y empleos. A través de una extensa

investigación y de entrevistas con respetados expertos financieros, políticos y periodistas,

este premiado documental expone el auge de una industria deshonesta y desvela las

corrosivas relaciones que han corrompido a los políticos, al reglamento regulador y a los

académicos.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 5/28

5

INTRODUCCIÓN

Peter Sullivan es un analista junior que recibe una información alarmante de su

compañero de trabajo, el día en que éste es despedido. Lo que descubre Sullivan es algo

que podría probar la caída de la empresa, lo que le lleva a tomar una serie de decisiones,tanto morales como financieras, que afectarán de forma irreversible a las vidas de los

implicados. “Margin call” es ficción, pero de un carácter muy realista. Se trata de un nuevo

ejemplo de cine nacido a raíz de la coyuntura económica, una crisis mundial que

arrastramos ya desde hace tres años.

Esta película está planteada en las horas previas al colapso, haciendo hincapié en

las vidas de un grupo de banqueros, operadores de Bolsa y analistas. Se trata, básicamente,

de hablar de los dilemas que surgen en esos hombres a medida que van reconociendo eldesastre que se adviene sobre la economía mundial, dándose cuenta de los motivos que les

han llevado a tal situación.

Así, nos encontramos ante una película ambientada en el mundo de las altas

finanzas, cuyos parecidos con la realidad no son nada casuales. Cabe destacar que la

expresión “Margin Call” se utiliza cuando un bróker pide a un inversor que añada más

dinero para llegar a su margen calculado y ni aún así lo consigue.

De esta forma, es de gran importancia mencionar que la idea del guión, de hecho,

proviene de una situación personal de Chandor: «Mi padre trabajó casi 40 años en Merrill

Lynch así que conocía bastante bien ese mundo y lo que es más importante, sabía muy bien

qué cosas y qué personas les preocupaban más», asegura el director.

Por tanto, “Margin call” viene a sumarse a todo el cine de la crisis que se ha venido

gestando en los últimos tiempos, desde la ficción (“The company men”) al documental

(“Inside job”), con el objetivo de tratar de entender esta crítica realidad.

De esta forma, en el documental “Inside Job” , término anglosajón relativo a un

trabajo de sabotaje interno, se nos muestra cómo se llega a esa situación y los motivos que

la propulsan. Éste parte del desconocimiento técnico exhaustivo que tienen la mayoría de

las personas normales en este aspecto, las cuales vivimos el desastre mundial a través de

los problemas económicos y financieros que se nos han generado en nuestro día a día a

raíz de esta situación.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 6/28

6

Así, lo que hace Ferguson es realizar un excelente trabajo de investigación

periodística en el que se disponen todos los nombres, caras y voces de aquellas personas

importantes y conocidas que han tenido algo que ver en la catástrofe mundial, mostrando

todas las actividades que éstos han llevado a cabo para que se produzca tal situación.

El espectador descubre que vive en una cadena de crisis, que los poderosos

lucharon por el objetivo de evitar la regulación a lo largo de los 90, los entresijos de la

burbuja inmobiliaria… etc., todo ello plasmado en una gran cantidad de testimonios

procedentes de importantes cargos del mundo financiero.

De esta forma, éste documental se beneficia tanto de los participantes (profesores,

académicos, políticos, analistas, etc.) como de ausentes (Alan Greenspan, Larry Summers,

etc.), cuyos silencios indican claramente cómo se desenvolvieron los hechos.

El objetivo de este trabajo va a ser relacionar los hechos que se van sucediendo en

la película, de gran realismo, con todos los datos aportados por el documental, el cual,

como ya he mencionado, nos muestra de una forma fiel la forma en la que hemos llegado a

la pésima situación económica que existe actualmente en el mundo.

Para ello, voy a realizar un análisis, relacionado principalmente con las distintas

fases que han comprendido el inicio de la recesión económica que está experimentandoactualmente el mundo, ya que esto es lo que nos refleja tanto la película “Margin Call”

como el documental “Inside Job”. Estos se complementan de tal manera que muestran una

imagen fiel de todo el proceso que ha seguido la economía estadounidense hasta el

momento del estallido de la crisis, así como la presentación de muchas de las figuras

importantes del mundo de las altas finanzas que tuvieron algo que ver en el asunto y la

situación en la que hoy en día se encuentra el país.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 7/28

7

ANTECEDENTES

La gestación de la actual crisis financiera no fue algo repentino, sino que fue

consecuencia de un proceso lento que se desarrolló a lo largo de varios años y que

experimentó varias fases hasta que la crisis alcanzó su madurez, momento en el que elproceso se aceleró.

Además cabe destacar que aunque dicha crisis tuvo su origen en Estados Unidos, la

interconexión de los mercados financieros mundiales y la globalización han hecho que se

acabe extendiendo a todo el mundo.

Después del crack de la Bolsa de 1929, en 1933 se produjo una enorme crisis

bancaria en Estados Unidos, que llevó a la quiebra al sector. La mayoría de analistas

dijeron que ésta había sido causada porque los bancos habían sobrepasado su rol

tradicional de intermediarios financieros: recibir depósitos para prestarlos a quien los

necesite.

En efecto, los bancos habían incursionado en los mercados de capitales, de tal

forma que cotizaban en la Bolsa, emitían bonos y financiaban fusiones y adquisiciones de

empresas, entre otras actividades.

Ante esta situación, la Ley Glass-Steagall se aprobó para separar las actividades delos bancos de depósitos de las actividades de los bancos de inversión, con objetivo de que

los bancos no realizaran actividades especulativas en el futuro. Además, cabe destacar que

se estableció el Seguro Federal de Depósitos para proteger los ahorros de los accionistas

de los bancos “normales”.

De esta forma, se aprecia claramente que la ley quería regular el sector para evitar

los comportamientos irracionales que caracterizan a la banca de inversión, logrando como

resultado que Estados Unidos tuviera un periodo de cuarenta años sin crisis financieras.

Sin embargo, en 1981 el presidente Ronald Reagan nombró a Donald Reagan

Secretario del Tesoro y, con ello, se produjo una “reinterpretación” de esta ley, iniciándose

una tendencia a la desregulación de los mercados financieros.

Así, en 1982, como era de esperar, la administración Reagan eliminó la

regulación que impedía a los bancos de depósitos realizar inversiones de riesgo con el

dinero de sus clientes, dando lugar, a finales de la década de los 90, a un sector financiero

muy concentrado en grandes compañías, tan grandes, que la caída de alguna de ellaspodría dañar seriamente el sistema financiero.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 8/28

8

En 1990, Alan Greenspan, jefe de la Reserva Federal que venía de J.P. Morgan,

permitió que J.P. Morgan, nada menos, se convirtiera en el primer banco que, nuevamente,

pudo emitir papeles financieros. En 1996, el mismo Greenspan emitió un dispositivo que

permitía que empresas subsidiarias de los bancos pudieran participar en negocios de

inversión hasta en un veinticinco por ciento.

En 1998, el grupo asegurador Travelers y Citicorp se fusionaron, creando la mayor

compañía financiera del mundo. Esto iba contra la Glass-Steagall Act, pero la Reserva

Federal les otorgó una moratoria de un año. Cuando el plazo se cumplió, se había

aprobado la Gramm-Leach-Bliley Act que derogaba la ley anterior y abría la puerta para

futuras fusiones de este tipo.

Asimismo, en diciembre del 2000, el Congreso de los Estados Unidos aprobó la Ley

de Modernización de Futuros, ley que prohibía la regulación de derivados financieros.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 9/28

9

LA BURBUJA INMOBILIARIA

Hasta el momento de la desregulación, los prestamistas miraban con lupa a quién

prestaban el dinero, sobretodo en temas hipotecarios, ya que eran préstamos a largo plazo

y tenían que asegurarse de que los particulares pudieran responden. Pero con la cadena debursatilización todo cambió.

Todo empezó cuando en el año 2001, tras la crisis tecnológica y los atentados

terroristas del 11 de septiembre, la FED redujo su tasa de interés del 6,5% al 1%, con la

finalidad de facilitar los créditos y poner dinero en la calle, intentando de esta forma,

reactivar la economía norteamericana.

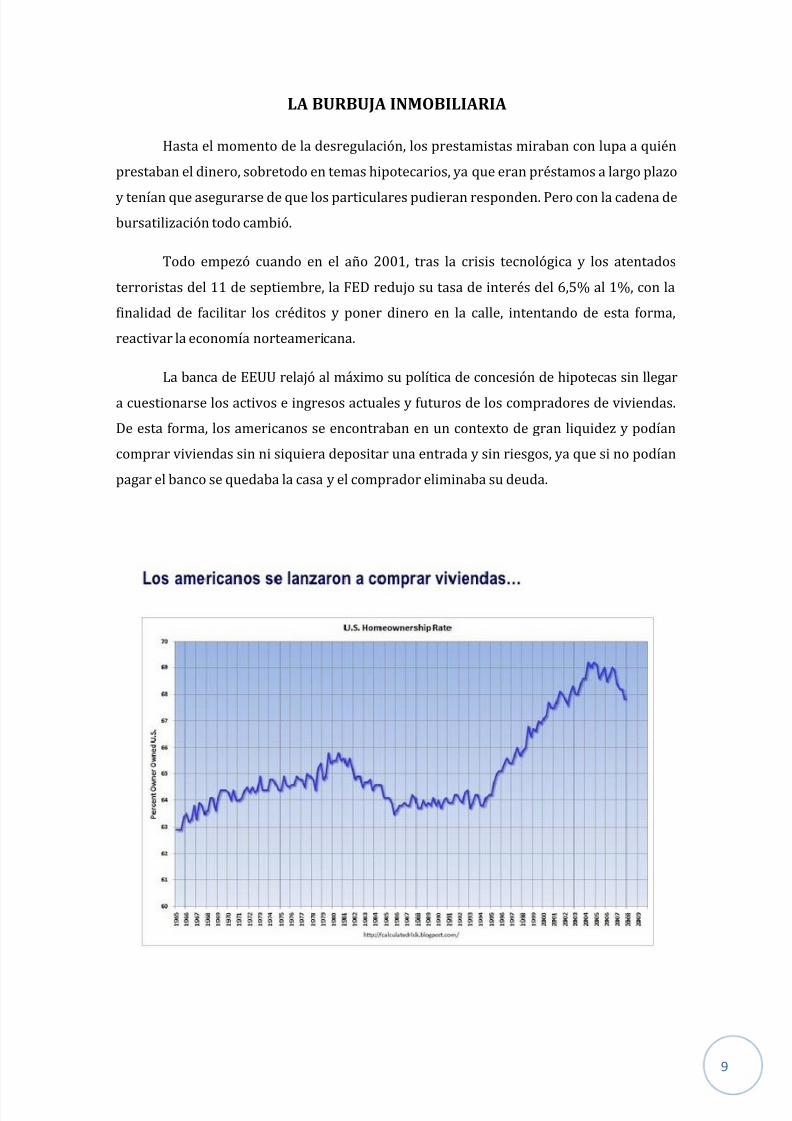

La banca de EEUU relajó al máximo su política de concesión de hipotecas sin llegar

a cuestionarse los activos e ingresos actuales y futuros de los compradores de viviendas.

De esta forma, los americanos se encontraban en un contexto de gran liquidez y podían

comprar viviendas sin ni siquiera depositar una entrada y sin riesgos, ya que si no podían

pagar el banco se quedaba la casa y el comprador eliminaba su deuda.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 10/28

10

Las hipotecas de alto riesgo, conocidas en Estados Unidos como créditos subprime,

eran un tipo especial de hipoteca, preferentemente utilizado para la adquisición

de vivienda, y orientada a clientes con escasa solvencia, y por tanto con un nivel de riesgo

de impago superior a la media del resto de créditos. De esta forma, su tipo de interés era

más elevado que en los préstamos personales (aplicándose un tipo de interés promocional

durante los primeros años), y las comisiones bancarias resultaban más gravosas.

Lo que hacían los bancos de financiación, una vez concedidas este tipo de

hipotecas, era venderlas a un banco de inversión, el cual la unía a otro tipo de préstamos

(tarjetas de crédito, préstamos al consumo, etc…) y creaba unos bonos llamadosCDO (Colateral Debt Obligation u Obligaciones de Deuda Colateral), vendiéndolos a

inversores por todo el mundo, lo que más adelante propiciaría la globalización de la crisis.

Dado que la deuda puede ser objeto de venta y transacción económica mediante

compra de bonos o titularizaciones de crédito, las hipotecas subprime podían ser retiradas

del activo del balance de la entidad concesionaria, siendo transferidas a fondos de

inversión o planes de pensiones. En algunos casos, la inversión se hacía mediante el

llamado carry trade. De esta forma, el problema surge cuando el inversor (que puede seruna entidad financiera, un banco o un particular) desconoce el verdadero riesgo asumido.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 11/28

11

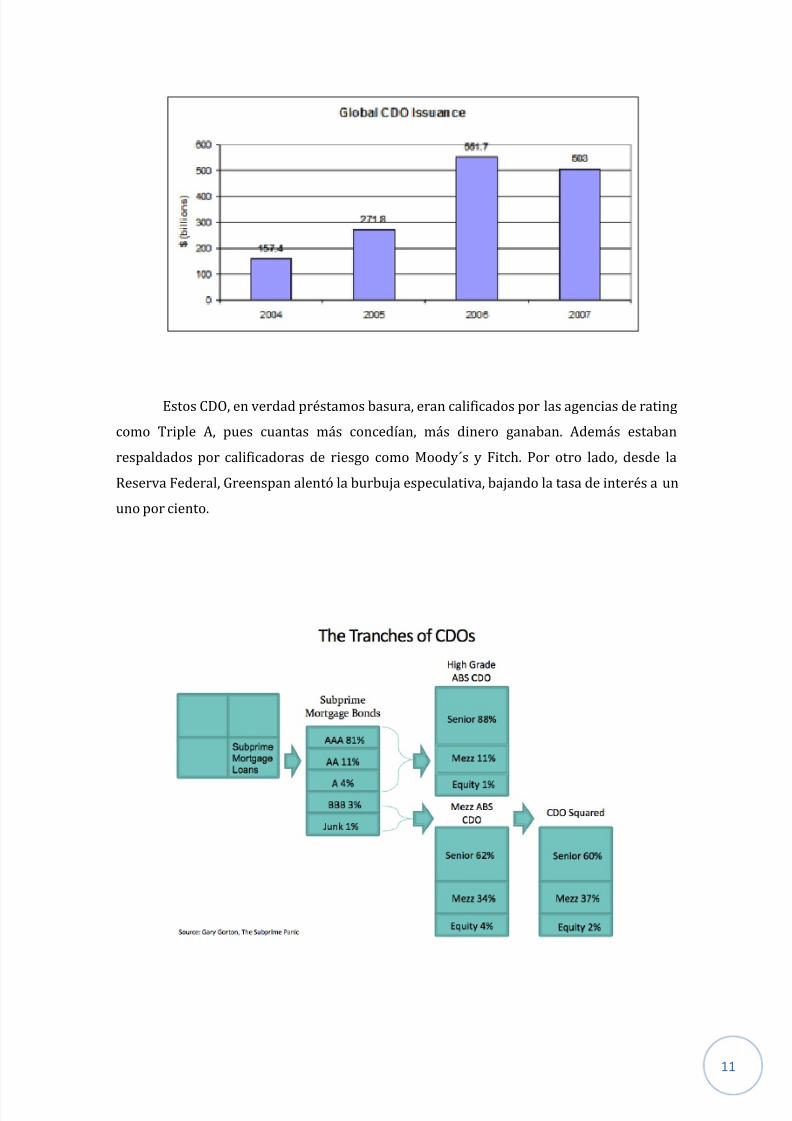

Estos CDO, en verdad préstamos basura, eran calificados por las agencias de rating

como Triple A, pues cuantas más concedían, más dinero ganaban. Además estaban

respaldados por calificadoras de riesgo como Moody´s y Fitch. Por otro lado, desde la

Reserva Federal, Greenspan alentó la burbuja especulativa, bajando la tasa de interés a un

uno por ciento.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 12/28

12

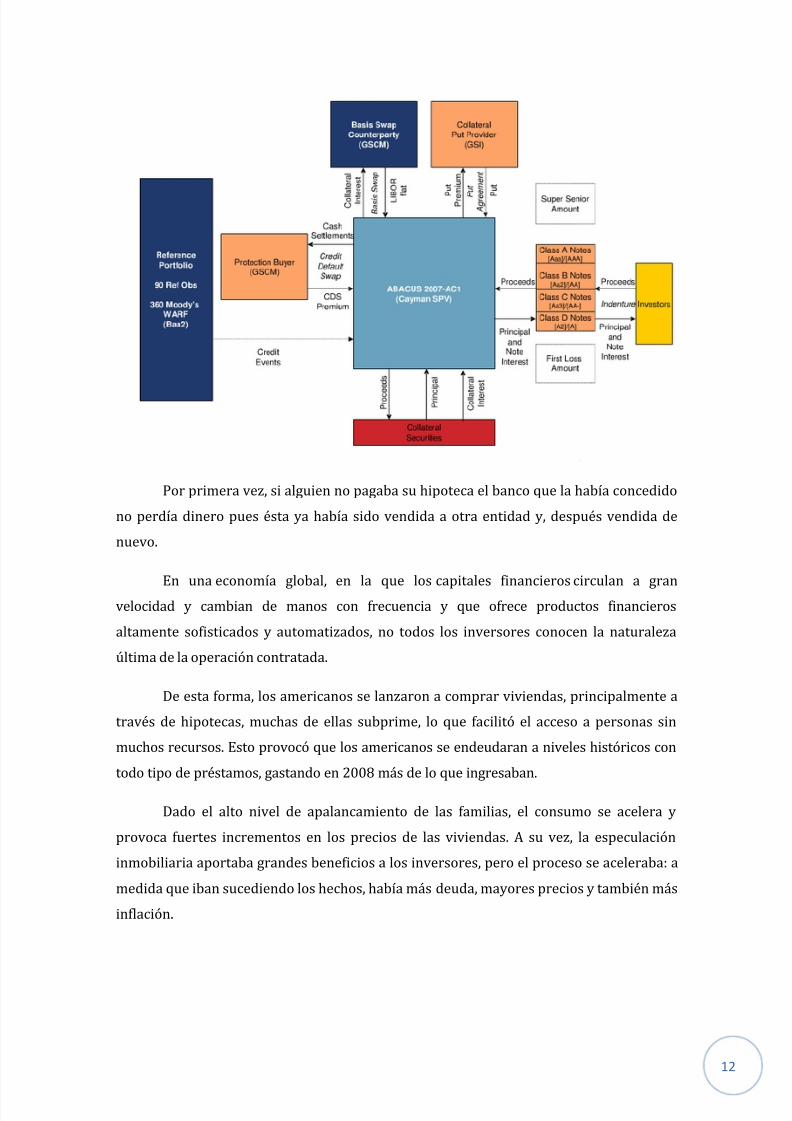

Por primera vez, si alguien no pagaba su hipoteca el banco que la había concedido

no perdía dinero pues ésta ya había sido vendida a otra entidad y, después vendida de

nuevo.

En una economía global, en la que los capitales financieros circulan a gran

velocidad y cambian de manos con frecuencia y que ofrece productos financieros

altamente sofisticados y automatizados, no todos los inversores conocen la naturaleza

última de la operación contratada.

De esta forma, los americanos se lanzaron a comprar viviendas, principalmente a

través de hipotecas, muchas de ellas subprime, lo que facilitó el acceso a personas sin

muchos recursos. Esto provocó que los americanos se endeudaran a niveles históricos con

todo tipo de préstamos, gastando en 2008 más de lo que ingresaban.

Dado el alto nivel de apalancamiento de las familias, el consumo se acelera y

provoca fuertes incrementos en los precios de las viviendas. A su vez, la especulación

inmobiliaria aportaba grandes beneficios a los inversores, pero el proceso se aceleraba: a

medida que iban sucediendo los hechos, había más deuda, mayores precios y también más

inflación.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 13/28

13

EL CRACK

Todo empezó en el mes de agosto del año 2007, cuando comenzaron los rumores

de que había importantes problemas en segmentos laterales del sistema financiero

norteamericano, los cuales estaban vinculados con el sector inmobiliario estadounidense.

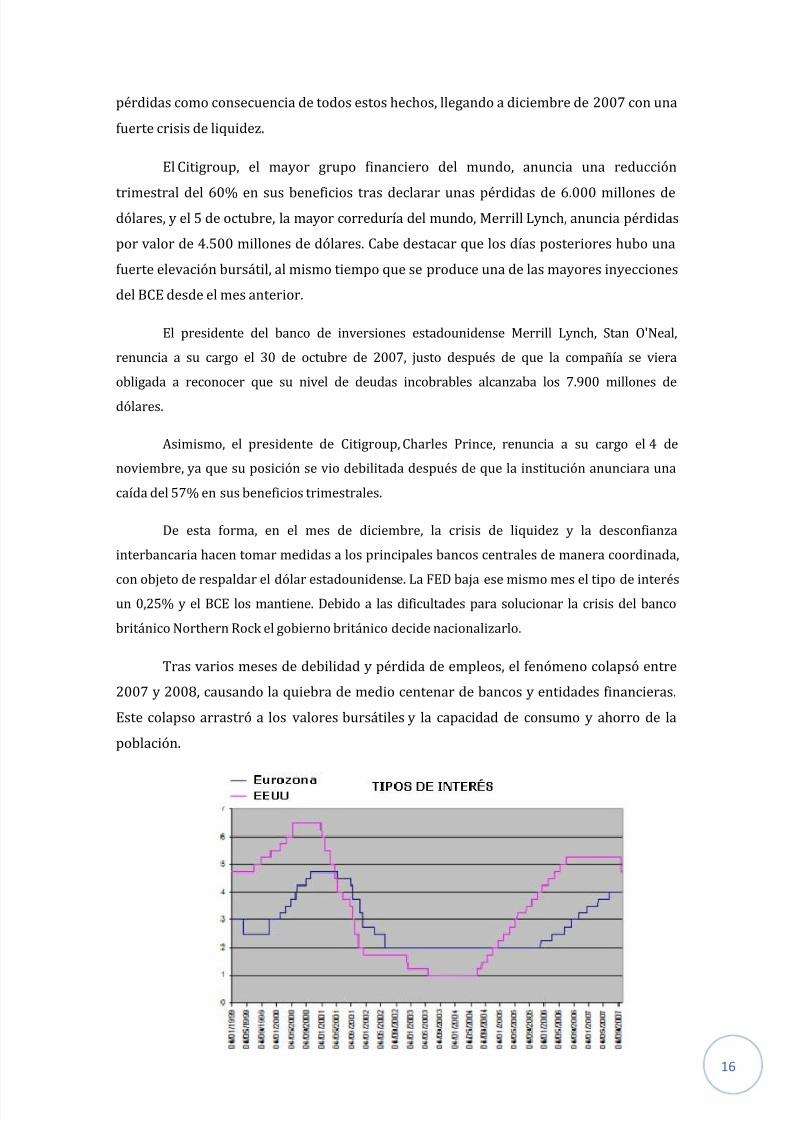

A partir del 2004, la FED empezó a subir la tasa de interés como una medida para

frenar la inflación. Dese ese año hasta 2006, los tipos pasaron del 1% al 5,25%. De esta

forma, obtener créditos ya no era tan fácil, a lo que se unía el elevado coste que suponían,

por lo que la demanda de viviendas se redujo sustancialmente y con ella, los precios.

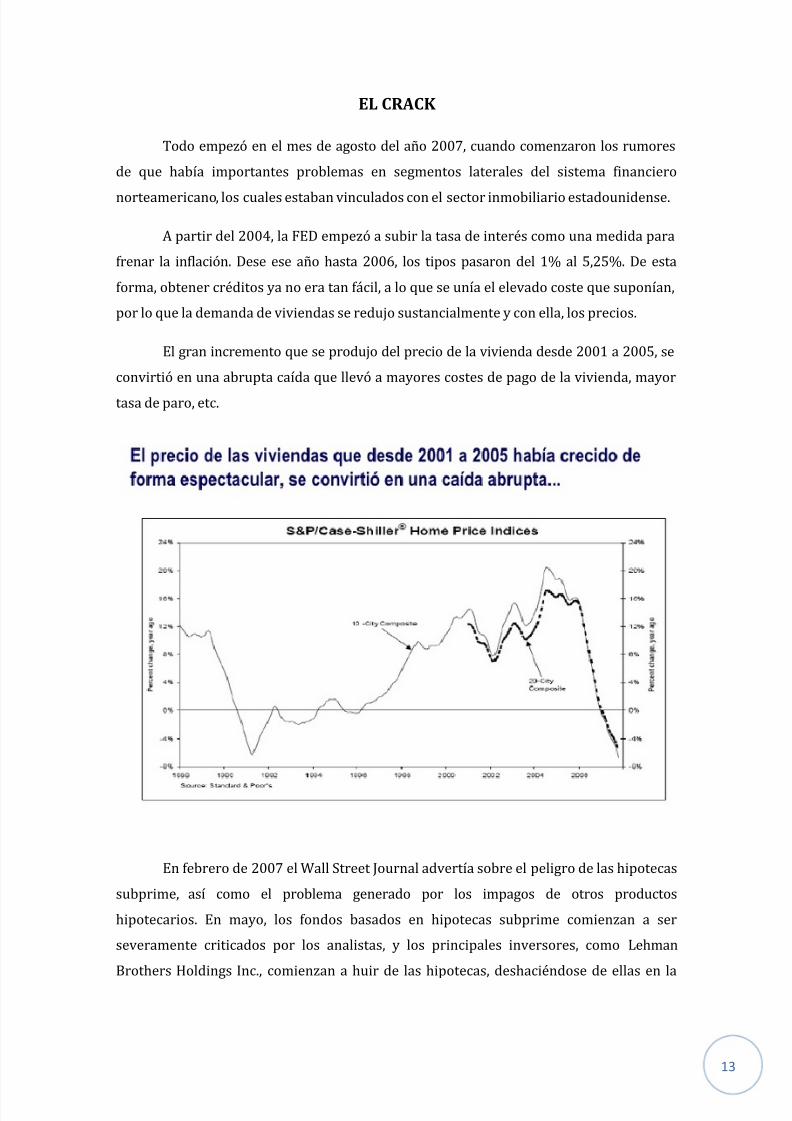

El gran incremento que se produjo del precio de la vivienda desde 2001 a 2005, se

convirtió en una abrupta caída que llevó a mayores costes de pago de la vivienda, mayor

tasa de paro, etc.

En febrero de 2007 el Wall Street Journal advertía sobre el peligro de las hipotecas

subprime, así como el problema generado por los impagos de otros productos

hipotecarios. En mayo, los fondos basados en hipotecas subprime comienzan a ser

severamente criticados por los analistas, y los principales inversores, como Lehman

Brothers Holdings Inc., comienzan a huir de las hipotecas, deshaciéndose de ellas en la

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 14/28

14

medida de lo que les permitieran sus posibilidades, tanto de las de alto riesgo como de las

de bajo riesgo, negándose a dar más dinero a las principales entidades hipotecarias.

La crisis hipotecaria se desató en el momento en el que los inversores percibieron

señales de alarma. La elevación progresiva de los tipos de interés por parte de la ReservaFederal, así como el incremento natural de las cuotas de esta clase de créditos hicieron

aumentar la tasa de morosidad y el nivel de ejecuciones.

El mercado inmobiliario comenzó a darse la vuelta, existiendo más casas a la venta

que compradores. De esta forma, en el verano de 2007 se transmite la crisis inmobiliaria al

mercado financiero.

La evidencia de que importantes entidades bancarias y grandes fondos de

inversión tenían comprometidos sus activos en hipotecas de alto riesgo provocó unarepentina contracción del crédito (fenómeno conocido técnicamente como credit crunch) y

una enorme volatilidad de los valores bursátiles, generándose una espiral de desconfianza

y pánico inversionista, y una repentina caída de las bolsas de valores de todo el mundo,

debida, especialmente a la falta de liquidez.

De esta forma, durante el verano de 2007, muchas entidades especializadas en

préstamos hipotecarios empezaron a tener problemas, pues presentaban una gran falta de

liquidez para realizar las compras de los activos comprometidos, de tal forma que vanquebrando entidades de pequeñas dimensiones. Las pérdidas, de unos 100.000 millones

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 15/28

15

de dólares, eran un hecho que empezaba a ver la luz, es decir, la situación de crisis

aumentaba.

Además la evidencia de que muchos fondos de inversión y entidades financieras

tenían en sus balances activos ligados a las hipotecas de alto riesgo provocó la contracciónrepentina del crédito.

Se puede apreciar como en agosto de 2007 se van sucediendo hechos negativos día

a día, desde el cierre de fondos, quiebras de entidades pequeñas, rescates en Europa… etc.

Los días 9 y 10, las bolsas de valores de todo el mundo comienzan a caer

fuertemente al recibir la notificación de que uno de los principales bancos europeos, BNV

Paribas, suspende sus fondos por falta de liquidez. De esta forma, los bancos centrales de

EEUU y también los de Europa empiezan a aplicar inyecciones masivas de liquidez.

El día 10 de agosto, el principal banco de Alemania, Deutsche Bank, anuncia

pérdidas sustanciales en uno de sus fondos ligados a la financiación inmobiliaria y llega la

bancarrota de otra gran entidad hipotecaria de EEUU.

Ante esta situación, el presidente de los Estados Unidos, George Bush, tiene que

pedir calma ante el gran avance que experimenta la crisis económica, asegurando que no

faltará liquidez en el sistema.

Sin embargo, se instala una crisis de confianza en el sistema financiero, de tal

forma que, en los días 13, 14 y 15 de agosto, la Reserva Federal, el Banco Central Europeo,

el Banco Central de Canadá y el Banco Central de Japón inician conjuntamente una acción

sin precedentes, con objetivo de inyectar liquidez en el sistema bancario.

A partir de este momento, comienza un estado de incertidumbre relativo a los

mercados de todo el mundo, pero adquiriendo una gran relevancia el de Estados Unidos.

La consecuencia de estos hechos fue la bancarrota de muchas entidades, de tal forma quela Reserva Federal se vio obligada a rebajar un 0,5% el tipo de interés interbancario.

Ante esta situación, las bolsas parecieron calmarse temporalmente, pero ya se

había instalado la incertidumbre sobre el impacto de la crisis hipotecaria en los balances

de las entidades financieras.

Durante los meses posteriores siguen viéndose síntomas de deterioro en el sistema

bancario, un deterioro que supone la quiebra de muchas entidades hipotecarias, incluso en

Reino Unido. Además, grandes bancos como UBS (Unión de Bancos Suizos) anuncian

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 16/28

16

pérdidas como consecuencia de todos estos hechos, llegando a diciembre de 2007 con una

fuerte crisis de liquidez.

El Citigroup, el mayor grupo financiero del mundo, anuncia una reducción

trimestral del 60% en sus beneficios tras declarar unas pérdidas de 6.000 millones dedólares, y el 5 de octubre, la mayor correduría del mundo, Merrill Lynch, anuncia pérdidas

por valor de 4.500 millones de dólares. Cabe destacar que los días posteriores hubo una

fuerte elevación bursátil, al mismo tiempo que se produce una de las mayores inyecciones

del BCE desde el mes anterior.

El presidente del banco de inversiones estadounidense Merrill Lynch, Stan O'Neal,

renuncia a su cargo el 30 de octubre de 2007, justo después de que la compañía se viera

obligada a reconocer que su nivel de deudas incobrables alcanzaba los 7.900 millones de

dólares.

Asimismo, el presidente de Citigroup, Charles Prince, renuncia a su cargo el 4 de

noviembre, ya que su posición se vio debilitada después de que la institución anunciara una

caída del 57% en sus beneficios trimestrales.

De esta forma, en el mes de diciembre, la crisis de liquidez y la desconfianza

interbancaria hacen tomar medidas a los principales bancos centrales de manera coordinada,

con objeto de respaldar el dólar estadounidense. La FED baja ese mismo mes el tipo de interés

un 0,25% y el BCE los mantiene. Debido a las dificultades para solucionar la crisis del banco

británico Northern Rock el gobierno británico decide nacionalizarlo.

Tras varios meses de debilidad y pérdida de empleos, el fenómeno colapsó entre

2007 y 2008, causando la quiebra de medio centenar de bancos y entidades financieras.

Este colapso arrastró a los valores bursátiles y la capacidad de consumo y ahorro de la

población.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 17/28

17

EL AÑO 2008 Y LOS RESCATES FINANCIEROS

El lunes 21 de enero se produce una histórica caída bursátil, que arrastra a todas

las bolsas del mundo salvo la estadounidense, que se encuentra cerrada por ser festivo. Lo

mismo ocurre el 17 de marzo, día en que la compra del quinto banco financieroestadounidense (Bear Stearns) por parte de la financiera JP Morgan provoca una caída del

90% en las acciones de aquella entidad.

En abril, el FMI cifra en 945.000 millones de dólares las pérdidas acumuladas por

la crisis y en julio de 2008 la FED se ve obligada a rescatar a las dos principales entidades

hipotecarias norteamericanas: Fannie Mae (Asociación Federal de Hipotecas Nacionales)

y Freddie Mac (Corporación Federal de Préstamos Hipotecarios para la Vivienda), siendo

la mayor nacionalización de la historia, con un costo de cerca de 200.000 millones dedólares. Se nacionalizó también el banco IndyMac y se rescató la entidad Bear

Stearns.100En la misma línea, la Cámara de representantes decide también destinar 3.900

millones de dólares para ayudar a hipotecados que no pueden pagar sus deudas.

Sin embargo, parecía que esta fase se cerraba en el mes de julio de 2008, pues

aparentemente se solucionaron todos los problemas, aunque en realidad simplemente

eran mecanismos de ocultación de estos, los cuales todavía estaban comenzando a

emerger, con objetivo de que no cundiera el pánico y no se generara una desconfianzageneral tanto hacia el gobierno como hacia los bancos privados.

Así, a principios de agosto de 2008, el FMI hizo una previsión de crecimiento, cuyos

resultados llevaron a los bancos a subir los intereses, con el argumento de que la crisis

había pasado y que el único problema existente era la inflación. De esta forma, en los

inicios de la crisis económica ésta parecía que no iba a estar compuesta por ningún

capitulo, además un porcentaje bajísimo de la población se había enterado de estos

acontecimientos sucedidos pocos meses antes.

Sin embargo el 12 de septiembre de este mismo año, es decir, poco después de la

subida de los tipos de interés, se aconteció un hecho totalmente inesperado, quebró

Lehman Brothers, uno de los bancos más importantes del momento en EEUU.

Barclays, un banco británico, intentó comprar Lehman Brothers, pero el gobierno

británico exigía que EEUU respaldara la operación con una garantía financiera (a lo que se

negaron). Lehaman Brothers caía, pero no era el único banco en una situación tan crítica,

ya que por ejemplo, Bank of America se ve obligado a comprar la entidad Merrill Lynch por31.000 millones de dólares.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 18/28

18

Asimismo, AIG fue rescatada por el gobierno estadounidense el 17 de Septiembre

de ese mismo año pues tenía sus balances repletos de CDS (Credit Default Swaps) a los que

no podía hacer frente, ya que se produjeron muchos de los eventos de impago.

El 18 de septiembre el gobierno de Estados Unidos anunció un plan de rescatemultimillonario, el mayor de la historia, que hizo que las bolsas de todo el mundo se

dispararan consiguiendo subidas record. En palabras del director del FMI, Dominique

Strauss Khan: “Al final, los que pagan son siempre los mismos, los más pobres”.

El 22 de septiembre la Reserva Federal de Estados Unidos aprobó la conversión de

los dos últimos bancos de inversión independientes que quedaban, Goldman

Sachs y Morgan Stanley, en bancos comerciales, lo que permite un mayor control y

regulación por parte de las autoridades. De esta forma se acababa con un modelo bancario

con 80 años de historia. Asimismo, la FED junto con JP Morgan, tuvo que rescatar a la

mayor caja de ahorros del país, Washington Mutual.

En la cuarta semana de septiembre el presidente George W. Bush advirtió que

Estados Unidos se encontraba al borde del “ pánico financiero y de una recesión larga y

dolorosa” . Por este motivo elabora un plan de rescate diseñado por el secretario del

Tesoro, Henry Paulson, el cual consistía en que el Tesoro norteamericano, en colaboración

con la Reserva Federal pretendía inyectar hasta 700.000 millones de dólares a cargo de los

contribuyentes, para la compra a los bancos de activos financieros inmobiliarios

contaminados por las hipotecas basura, y poder mantenerlos fuera de sus cuentas hasta

que la economía se recupere, siendo la mayor intervención de la historia económica del

país.

Por otra parte cabe destacar que se han producido diversas argumentaciones de

especialistas en contra de esta medida intervencionista, como peligrosa tanto por sus

consecuencias políticas como económicas, ya que consideran que existen otros

mecanismos distintos al rescate, pues este solamente es una pesada carga que tienen que

soportar los contribuyentes, socializándose las pérdidas de actores privados. Estas

argumentaciones sostienen que en muchos casos sería preferible la quiebra, pues sanearía

los activos inservibles, y que el problema no es una falta de regulaciones, sino un exceso de

malas regulaciones.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 19/28

19

LA CRISIS DESDE UN PUNTO DE VISTA GLOBAL

Tras el plan de rescate, las bolsas de todo el mundo continuaron su tendencia

fundamentalmente a la baja. Tras varios lunes negros, en los que las bolsas tuvieron caídas

históricas, se hace público que la segunda hipotecaria alemana (Hypo Real Estate) esintervenida por el Estado para evitar su posible quiebra, de tal forma que la crisis

financiera estadounidense, generada a partir de las hipotecas subprime, se extiende a toda

la economía financiera internacional, y se convierte en global.

Con el fin de evitar el pánico bancario en toda Europa, numerosos gobiernos,

como Irlanda, o Portugal, se disponen a garantizar sin límites los depósitos bancarios y a

elevar los fondos de garantía de depósitos hasta 40.000 euros. En el caso de Islandia, por

ejemplo, se procede a una nacionalización de facto de toda la banca privada, con el fin deevitar la bancarrota del Estado (que no se consigue), a lo que se añade un corralito para las

cuentas bancarias offshore.

De esta forma, en otoño de 2008 se entra en la primera fase de la crisis, ya que se

produjo una situación importante de riesgo, unido a un gran pánico financiero

internacional, que llevó a la retirada masiva de fondos de los bancos, junto a otras muchas

actuaciones presas del pánico.

Se puede decir que esta crisis se basa en las grandes dificultades financieras que

presentan la mayoría de bancos a nivel internacional, ya que eran propietarios de los

llamados “activos tóxicos”, generados a raíz de la crisis hipotecaria, es decir, eran

propietarios de importantes paquetes de inmuebles que perdieron considerablemente su

valor.

Además comienza a generarse una desconfianza mutua entre los bancos, los cuales

dejan de prestarse dinero los unos a los otros, con objetivo de mejorar sus situaciones de

liquidez, encontrándose de esta manera ante más dificultades para presentar una buenasituación financiera.

Así, este mercado se paraliza, reinando una desconfianza completa tanto de

aquellos que tienen dinero en los bancos, como entre estos mismos, sufriendo toda la

economía las consecuencias de esta y llegando la crisis al sector real de la economía

occidental en el invierno de 2009, junto a la primavera y verano de este mismo año. En

este momento se entra en la segunda fase de la crisis, en la que aparece una creciente

subida de paro y la recesión de la economía, es decir, esta decrece, lo que promueve a suvez la tercera fase.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 20/28

20

Todos los países tienen unos sistemas hacendísticos con lo que llamamos

estabilizadores automáticos. Esto se basa en que los impuestos y los gastos son sensibles a

la coyuntura, de tal forma que cuando hay crisis los gobiernos recaudan menos y realizan

un mayor gasto con objetivo de mantener en curso la actividad económica del país.

Es importante mencionar que la mayor parte de países europeos se han basado en

estos estabilizadores, los cuales supondrían grandes resultados en pequeñas crisis, pero

no en una tan larga y extensa como en la que nos encontramos hoy en día.

Esto llevó a la aparición de los déficits presupuestarios del año 2010 al 11% de la

renta nacional, apareciendo de esta forma la tercera fase de la crisis, a la cual se le puede

denominar crisis de la deuda.

Cabe destacar que el déficit se financia emitiendo deuda pública, de tal forma que

se realiza tan rápidamente y en tan grandes proporciones que se comienza a desconfiar de

que los Estados sean capaces de pagarla, si se sigue comprando su deuda pública. Sin

embargo, también es importante mencionar que esta situación no afecta a todos los

Estados de igual modo.

Hay básicamente dos formas de poder enfrentarse a esta situación cuando uno

tiene que emitir deuda, por un lado, puede sacar al mercado títulos de la deuda para que

sean comprados por diversos agentes, o por otro lado, puede sugerir al banco central, sieste es sensible a las dificultades del gobierno, que le compre una parte importante de

esta.

Por ejemplo, en estos momentos, la reserva federal del banco central de EEUU

posee un 20% de la deuda pública de EEUU y el banco central europeo tiene 2% de la

deuda pública europea.

Esto responde a lo que llamamos una actitud keynesiana frente a la crisis

económica. El banco central emite billetes y compra la deuda poniendo dinero en

circulación, de tal forma que los tipos de interés bajan, existen menos problemas de

crédito… etc., que si no se ponen en práctica estas políticas. Sin embargo, esta me dida

puede llevar a un importante aumento de la inflación.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 21/28

21

LOS CULPABLES

Según Ferguson, el documental intenta dar un retrato comprensivo de un tema

importante y real, como es la peor crisis financiera desde La Depresión, que continúa

presente a través de los problemas de la deuda de Europa y la inestabilidad financiera.

Éste considera que es una crisis que pudo ser evitada, de hecho, después de

cuarenta años, desde las reformas que siguieron a la Gran Depresión, Estados Unidos no

tuvo ninguna crisis financiera.

Sin embargo, la desregularización del sector financiero desde 1980, propició una

industria criminal en la que sus ‘innovaciones’ han generado varias crisis financieras, cada

una peor que la anterior. Todo ello fue originado por el incremento de riqueza y poder de

ciertas personas pertenecientes al mundo de las Altas Finanzas, siendo un dato relevante

que en el caso de esta crisis, nadie ha ido a prisión, a pesar de que el fraude ha causado

pérdidas de millones de dólares.

Básicamente, “Inside Job” revela cómo el fraude a larga escala se convirtió en el

corazón del sistema financiero a partir de los años ochenta, producto de la combinación de

una avaricia desbocada, la salvaje desregulación política, la cual fue apoyada e incluso

propulsada por todas aquellas personas que se enriquecieron aprovechando la situación, y

la total dejadez del sistema legislativo.

Todos sabíamos que un grupo de personas pertenecientes al mundo de las altas

finanzas se enriquecieron, mientras 30 millones de personas en el mundo lo perdían todo.

Lo que se atreve a hacer este documental es identificar a todas estas personas (políticos,

altos ejecutivos, economistas, profesores universitarios de gran prestigio, etc.), eliminando

la idea de que todos somos culpables de la gran catástrofe

El director es riguroso, pero no evita las partes más escabrosas, como es la

adicción de los ejecutivos de Wall Street a la cocaína y a la prostitución, con testimonios de

Kristin Davis, la “madame” del prostíbulo más visitado entre inversores y banqueros.

Asimismo, también muestra el claro síntoma de la “desconexión de los ejecutivos

respecto al resto de la sociedad”, una sensación de impunidad que les fue invadiendo

porque “nadie les decía que estaban yendo demasiado lejos...”.

El documental relata cómo se formó y evolucionó la cultura de Wall Sreet a partir

de la era Reagan, espoleada por la desregulación acelerada de la era Clinton, y de quémodo se estrecharon los lazos entre Wall Street y Washington, es decir, entre el dinero

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 22/28

22

corporativo y los centros de poder político, con expertos como Alan Greenspan, Henry

Paulson, Ben Bernanke y Timothy Geithner ejerciendo de bisagras. Ninguno de estos

accedió a ser entrevistado, pero eso no impide que Ferguson entreviste a toda una serie de

personajes que tuvieron una participación directa en las decisiones más inmorales del

proceso.

Sin embargo, también hay espacio para aquellos que, al contrario de la creencia

general, fueron críticos con el sistema y alertaron de sus consecuencias a lo largo de los

años de auge. El experto financiero Raghuram Rajan, del Fondo Monetario Internacional, o

el defensor del consumidor Robert Gnaizda, por ejemplo, anunciaron en 2005 el desastre

que se avecinaba, redactaron sendos informes al respecto y alertaron a la Casa Blanca de

ello, pero fueron absolutamente ignorados.

Por otro lado, se denuncia la complicidad del círculo académico con las prácticas

neoliberales. La corrupción se extendió a los despachos universitarios, pues

aparentemente bancos y políticos pagaban remuneraciones de grandes dimensiones a los

académicos más respetados para escribir “análisis favorables” de la salud crediticia de los

bancos. De esta forma, el director del Departamento de Económicas de la Universidad de

Harvard, John Campbell, afirma en la película sin ruborizarse que ese tipo de retribuciones

son completamente “irrelevantes”.

Del mismo modo, en Wall Street, los informes y publicaciones de agencias de rating

(Moodys, S$P y Fitch) , cuya función era tasar los productos financieros, eran pagados por

las instituciones que vendían esos mismos productos, centrándose el prólogo del

documental en el caso particular de Islandia.

Las entrevistas con los personajes tienden a ser respetuosas, lo cual es importante

para que no se los aprecie sometidos al escarnio o al acoso, de modo que el espectador

juzgue basado más en el hecho mismo que en la tropelía

Por último, señalar que las industrias financieras de otras naciones, como Canadá,

y países europeos y asiáticos, no se han comportado de este modo, ya que contaban con

una regulación mucho más apropiada.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 23/28

23

LA SITUACIÓN ACTUAL

En EEUU, hoy en día la industria financiera es más grande, poderosa y está más

concentrada que nunca. Tras la crisis, algunos conglomerados financieros son incluso más

grandes y más “sistémicos”.

Como ejemplos, nos encontramos que JP Morgan Chaese, adquirió a Bear Stearns y

más tarde a Wamu; Bank of America como ya he comentado adquirió Merrill Lynch y

Countrywide; Wells Fargo adquirió Wachovia… etc.

Sin embargo, la situación no ha vuelto a ser la misma, pues la economía

estadounidense no se ha sanado completamente de la recesión de 2008. De hecho, en la

actualidad la confianza del consumidor en el país se encuentra en su punto más bajo y esto

favorece la lenta recuperación económica.

Durante la recesión, la economía de Estados Unidos perdió unos 8,4 millones de

empleos y aunque el empleo ha crecido por más de tres años consecutivos no lo ha hecho a

un ritmo suficiente como para bajar de manera sustancial el índice de desempleo. Por

primera vez en la corta historia del país, el ciudadano medio tiene menos educación y un

futuro menos próspero que sus padres.

El actual presidente de los EEUU, Obama, en su campaña electoral señalaba laavaricia de Wall street y los fracasos regulatorios del sistema financiero como algunos de

los motivos para la necesidad de cambio en el país. Incluso cuando ganó las elecciones,

hablaba de la necesidad de reformar la industria financiera: “Necesitamos incrementar los

ratios de capital de los bancos, necesitamos una agencia de protección del consumidor de

productos financieros…”.

Sin embargo, se creó “El Gobierno de Wall Street “. El nuevo presidente de la

reserva federal de Nueva York fue William C. Dudley, antiguo economista jefe de Goldan

Sachs y coautor de varios artículos elogiando los derivados financieros con el profesor

Hubbard. Asimismo, Larry Summers fue nombrado economista jefe del equipo de asesores

de Obama y Timothy Geithner, Secretario de Estado del Tesoro. Además, en 2009,

reeligieron a Ben Bernanke como presidente de la Fed y pasaron a formar parte del

equipo: Mark Paterson, Lewis Sachs, Gary Gensler, Mary Shapiro, Rahm Emanuel, Martin

Feldstein, Laura Tyson…

Así, podemos apreciar cómo nada cambia bajo el mandato presidencial de Barak

Obama, ya que los asesores políticos que provocaron la crisis ocupan los mismos puestos.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 24/28

24

CONCLUSIONES

La crisis financiera ha sido el resultado de la incapacidad de pago de los préstamos

hipotecarios de miles de personas que tenían créditos Sub-Prime. Esto, puso en problemas

a las instituciones financieras que habían otorgado hipotecas e hizo retroceder de manera

profunda los precios de las casas, lo que agravó la situación de los prestamistas, que junto

con la cartera vencida que acumulaban, veían caer el precio de los inmuebles que habían

quedado en garantía por las hipotecas.

Pero, además, desde 2004 la Reserva Federal decidió subir las tasas para controlar

la inflación, del 1% en 2004 al 5% en el 2006, situación que provocó el incremento de la

tasa de morosidad, y el nivel de embargos por falta de pago.

Además, dado que los inversionistas habían tomado demasiado riesgo, al ver que

se frenaba el mercado, decidieron deshacerse de sus activos más riesgosos, dándole más

impulso a la crisis.

El sistema financiero se ha visto sometido en los últimos años a un ambiente de

fiesta y de creatividad financiera, en el cual se diseñan nuevos productos, atractivos, casi

mágicos y se conciben esquemas que permiten trasladar los riesgos entre inversionistas

ambiciosos, unos ricos, otros no tanto, todos atraídos por las ganancias a corto plazo. En

último término quedan atrapados los fondos de pensiones y los inversionistas individuales

pequeños, convocados por inversiones aparentemente rentables y muy bien calificadas.

Que la crisis se haya extendido a nivel mundial se debe, en gran medida a la

existencia y de los llamados CDOs (Collateralized Debt Obligations, los cuales fueron

comprados por una gran cantidad de empresas en el mundo.

De esta forma, como la deuda puede ser objeto de venta y transacción mediante lacompra de bonos o títulos descrédito, estas hipotecas subprime podían ser retiradas del

pasivo del balance de la sociedad concesionaria y transferidas a fondos de inversión o

planes de pensiones.

En este ambiente, se da lugar a burbujas y a pirámides financieras, sostenidas por

aquellos que se acercan a invertir, hasta que el esquema no aguanta más. De esta forma se

da lugar a enormes salarios, premios y bonos que alientan la ambición, dando lugar al

dominio de criterios demasiado personalistas, materialistas y egoístas.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 25/28

25

El problema surgió cuando las entidades financieras desconocieron realmente el

riesgo asumido y se confió en que la sola plusvalía de la propiedad era garantía del pago de

los compromisos adquiridos.

La crisis hipotecaria se desató cuando los inversionistas lograron identificar

señales de alarma, ya que el alza progresiva de la tasa de interés impuesta por la FED y el

consiguiente aumento de las cuotas de estos créditos hicieron aumentar la tasa de

morosidad y el nivel de ejecuciones.

La causa de todo esto es una nociva relación entre los políticos y los banqueros,

que en conveniencia y durante treinta años, desregularon el sector y permitieron que se

consumara una gran estafa.

Sin embargo, son los mercados financieros los que marcan las directrices que

tienen que seguir nuestros gobiernos. En ellos reside el poder, son los que juegan sin

escrúpulos con el dinero de millones de pequeños inversores, son ellos los que hacen todo

lo posible, sin importarles nada, para seguir incrementando sus beneficios, son ellos los

que provocan las grandes crisis que pagamos todos, saliendo indemnes y más ricos que

antes del inicio de esa crisis.

No parece importarles el descrédito que puedan recibir cuando se destapen sus

manipulaciones, más bien se encuentran atrapados por la excitación de la aventura de

engañar impunemente a millones de personas y por las inmensas ganancias que pueden

obtener.

Esta estafa, en lugar de acabar con gente en la cárcel, ha acabado con rescates por

parte del Estado (y por tanto, de sus ciudadanos) y con los banqueros en sus mismos

puestos o al menos en cargos de similar importancia e ingresos.

De esta forma, la crisis del mercado hipotecario en EEUU nos llevó a una enormecrisis financiera global y de confianza en el propio sistema que arrastró a las bolsas a

niveles extremos durante 2008 y 2009.

Sin embargo, podemos decir que es más que una crisis económica o financiera, ya

que abarca, desde el comienzo, a otras estructuras y esferas de la acción humana y su

entorno como son: la crisis energética, la crisis alimentaria, la crisis ambiental, y la crisis

de la cultura política. De ahí el carácter distintivo de la misma con respecto a anteriores

crisis económicas del sistema capitalista y el hecho de que se catalogue como una crisissistémica

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 26/28

26

Esta situación provocó el deterioro de las economías de todo el planeta hasta

alcanzar niveles que en un primer momento eran inimaginables. Así, el incremento del

paro, la pérdida de riqueza, el fuerte endeudamiento de los gobiernos, los cambios

legislativos que puedan llegar, la eliminación de las ayudas actuales, etc., tendrán

consecuencias todavía difíciles de valorar.

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 27/28

27

BIBLIOGRAFÍA

www.labutaca.net

http://www.slideshare.net/Negoestratega/crisis-hipotecas-subprime-2007

http://www.actibva.com/magazine/cajon-de-sastre/como-se-gesto-la-crisis-financiera-

mundial

http://www.gloobal.net/iepala/gloobal/fichas/ficha.php?entidad=Textos&id=5673

http://www.ecured.cu/index.php/Crisis_Mundial

http://www.wikipedia.org

http://blogs.grupojoly.com

http://www.elcultural.es/version_papel/CINE/28903/Los_culpables_de_la_crisis

http://www.lr21.com.uy

http://www.elespectadorimaginario.com/pages/julioagosto-2011/criticas/inside-job.php

7/21/2019 La Crisis. Margin Call. Inside Job

http://slidepdf.com/reader/full/la-crisis-margin-call-inside-job 28/28

Top Related