Idiomas

Páginas

Jurídico

www.asesorexcelente.com

Javier Galán RuizProfesor Derecho Financiero y Tributario CUNEF. Abogado

Las comprobaciones de valores en

materia tributaria

Índice

Planteamiento: un caso

práctico

Medios de comprobación de

valores

Procedimiento de

comprobación de valores

La tasación pericial

contradictoria

Las comprobaciones de valores en materia

tributaria

CONTABILIDAD

www.asesorexcelente.com

CASO PRÁCTICO

D. Juan adquirió el 3 de octubre de 2016 un inmueble en Madrid por valor de 400.000

euros. Esta compraventa se escrituró ante notario procediendo posteriormente al pago

del correspondiente impuesto sobre transmisiones patrimoniales onerosas. La

autoliquidación presentada fue la siguiente:

Base imponible: 400.000 euros

Tipo gravamen: 6%

Cuota tributaria: 24.000 euros

La comunidad de Madrid revisó la autoliquidación presentada por D. Juan y con fecha

5 de marzo de 2018 notificó el inicio de un procedimiento de comprobación de

valores, incluyendo propuesta de liquidación provisional. La propuesta de liquidación

acompañaba un informe de valoración de perito de la Administración que estimaba un

valor de mercado de 600.000 euros. De esta diferencia de valoración resultaba una

cuota adicional a pagar de 12.000 euros. D. Juan presentó escrito de alegaciones el

14 de marzo. La Administración intentó notificar la liquidación el 3 de septiembre de

2018 por correo certificado pero el contribuyente estaba ausente. Finalmente se

notificó liquidación tributaria que confirmaba la propuesta el día 15 de septiembre de

2018 con el siguiente detalle:

Base imponible: 600.000 euros x 6% = 36.000 euros

Diferencia entre la liquidación (36.000 €) y la autoliquidación (24.000 €) = 12.000 euros

Intereses de demora: 1500 euros

Total: 13.500 euros

Javier Galán Ruiz

3

Índice

Planteamiento: un caso

práctico

Medios de comprobación de

valores

Procedimiento de

comprobación de valores

La tasación pericial

contradictoria

Las comprobaciones de valores en materia

tributaria

CONTABILIDAD

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

Artículo 57 LGT: El valor de las rentas, productos, bienes y demás

elementos determinantes de la obligación tributaria podrá ser

comprobado por la Administración tributaria mediante los siguientes

medios:

a) Capitalización o imputación de rendimientos al porcentaje que

la ley de cada tributo señale.

¿Puede ser una ley autonómica o debe ser una estatal?

Valor de transmisión de acciones y participaciones de sociedades no

cotizadas (artículo 37.1.b) LIRPF):

Salvo prueba de que el importe efectivamente satisfecho se corresponde con el

que habrían convenido partes independientes en condiciones normales de

mercado, el valor de transmisión no podrá ser inferior al mayor de los dos

siguientes:

El teórico resultante del balance correspondiente al último ejercicio cerrado con

anterioridad a la fecha del devengo del Impuesto.

El que resulte de capitalizar al tipo del 20 por 100 el promedio de los resultados de los

tres ejercicios sociales cerrados con anterioridad a la fecha del devengo del Impuesto. A

este último efecto, se computarán como beneficios los dividendos distribuidos y las

asignaciones a reservas, excluidas las de regularización o de actualización de balances”.

Javier Galán Ruiz

5

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

Las CCAA han utilizado dos sistemas para fijar el porcentaje:

Combinando este sistema con el de peritos de la Administración para

que fueran éstos quienes determinaran el porcentaje aplicable

Estableciendo en una ley autonómica el porcentaje al que capitalizar

los rendimientos

Ambos sistemas han sido rechazados por los tribunales

Jurisprudencia:

STS 5 de marzo de 2015 (recurso de la Xunta de Galicia): el

porcentaje de capitalización de los rendimientos no lo pueden fijar los

peritos de la Administración, quedando a su arbitrio.

STC 33/2016, de 18 febrero: interpreta el término “ley de cada tributo”

en relación con la potestad normativa de las CCAA, exigiendo que sea

una ley estatal la que determine el porcentaje. Se declara

inconstitucional la determinación en ley autonómica (Galicia, Ley

12/2014) como porcentaje de capitalización el del interés de demora

(artículo 26 LGT).

Javier Galán Ruiz

6

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

b) Estimación por referencia a los valores que figuren en los

registros oficiales de carácter fiscal.

Dicha estimación por referencia podrá consistir en la aplicación de los

coeficientes multiplicadores que se determinen y publiquen por la

Administración tributaria competente, en los términos que se

establezcan reglamentariamente, a los valores que figuren en el

registro oficial de carácter fiscal que se tome como referencia a

efectos de la valoración de cada tipo de bienes. Tratándose de bienes

inmuebles, el registro oficial de carácter fiscal que se tomará como

referencia a efectos de determinar los coeficientes multiplicadores para

la valoración de dichos bienes será el Catastro Inmobiliario.

Método de valoración introducido por la Ley 36/2006. Con anterioridad

había sido utilizado de forma continuada por la Administración

tributaria si bien esas valoraciones eran sistemáticamente anuladas

por los tribunales de justicia.

El método consiste en la aplicación de un multiplicador sobre el valor

catastral del inmueble. El multiplicador se establece en normas

reglamentarias autonómicas.

Javier Galán Ruiz

7

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

Jurisprudencia:

STSJ Valencia de 16 de febrero de 2016:

“Declaramos la nulidad de la Orden 4/2014, de 28 de febrero de la

Consellería de Hacienda y Administraciones Públicas, por la que se

establecen los coeficientes aplicables en 2014 al valor catastral a los

efectos de la comprobación de valores de determinados bienes

inmuebles de naturaleza urbana en el ámbito de los impuestos sobre

transmisiones patrimoniales y actos jurídicos documentados y sobre

sucesiones y donaciones, así como la metodología empleada para su

elaboración y determinadas reglas para su aplicación. Anulamos las

resoluciones por ser contrarias a derecho”.

Javier Galán Ruiz

8

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

c) Precios medios en el mercado.

El artículo 158.2 del Reglamento de Gestión e Inspección dispone que

cuando en la comprobación de valores se utilice el medio de

valoración consistente en precios medios de mercado, la

Administración tributaria competente podrá aprobar y publicar la

metodología o el sistema de cálculo utilizado para determinar dichos

precios medios en función del tipo de bienes, así como los valores

resultantes.

Sistema utilizado en combinación con el de peritos de la

Administración

Jurisprudencia:

STS de 18 de enero de 2016: “no es ocioso recordar que no se trata

de tener una idea del valor de un inmueble sino de determinar su valor

cierto”. El TS incide en la necesidad de motivación del informe de

valoración: “se exige una valoración individualizada, en contraposición

a la naturaleza del precio medio, de carácter objetivo y general, por lo

que se exige que el perito razone la aplicación de dichos precios

medios, lo que en la mayoría de las ocasiones obligará a una

inspección personal del bien a valorar”.

Javier Galán Ruiz

9

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

d) Cotizaciones en mercados nacionales y extranjeros.

Este método se aplica para las valoraciones de acciones cotizadas en

mercados oficiales como la bolsa.

Javier Galán Ruiz

10

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

e) Dictamen de peritos de la Administración.

Ha sido tradicionalmente el método de comprobación de valores

más utilizado y sobre el que existe una mayor producción

jurisprudencial.

1º.- La titulación del perito en relación al bien valorado:

El artículo 158.3 del RGI dispone que cuando en la comprobación de

valores se utilice el medio de valoración consistente en dictamen de perito

de la Administración, éste deberá tener titulación suficiente y adecuada al

tipo de bien a valorar.

2º.- La motivación del informe pericial:

El artículo 158.3 del RGI precisa que tratándose de una valoración que se

refiera a un bien o derecho individualizado se harán constar las

características físicas, económicas y jurídicas que según la normativa

aplicable hayan de considerarse para determinar el valor del bien o derecho.

3º.- La necesidad de que el informe contenga los estudios de

mercado utilizados

Javier Galán Ruiz

11

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

4º.- La necesidad de que el perito se persone en el inmueble objeto devaloración:

El artículo 160.2 del RGI exige el reconocimiento personal del bien

valorado: “2. En el dictamen de peritos, será necesario el

reconocimiento personal del bien valorado por el perito cuando se trate

de bienes singulares o de aquellos de los que no puedan obtenerse

todas sus circunstancias relevantes en fuentes documentales

contrastadas. La negativa del poseedor del bien a dicho

reconocimiento eximirá a la Administración tributaria del cumplimiento

de este requisito”.

Javier Galán Ruiz

12

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

f) Valor asignado a los bienes en las pólizas de contratos de

seguros.

Este método de valoración fue introducido por la Ley 36/2006 de

medidas de prevención contra el fraude fiscal.

Alguna normativa autonómica establece que el valor a considerar será

el consignado para el seguro que garantice durante diez años el

resarcimiento de los daños materiales causados por vicios o defectos

que afecten a los elementos estructurales, concertado según lo

establecido en el artículo 19.1.c) de la Ley 38/1999, de 5 de

noviembre, de Ordenación de la Edificación.

Javier Galán Ruiz

13

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

g) Valor asignado para la tasación de las fincas hipotecadas en

cumplimiento de lo previsto en la legislación hipotecaria.

Este método de valoración fue introducido por la Ley 36/2006 de

medidas de prevención contra el fraude fiscal.

Jurisprudencia:

Con anterioridad a la regulación de este método de valoración la

Administración también lo utilizaba si bien los tribunales anulaban

estas valoraciones puesto que se argumentaba que las valoraciones

administrativas no pueden obtenerse de tasaciones realizadas por

entidades bancarias a la hora de conceder préstamos hipotecarios. Así

lo reconocía la STS de 19 de noviembre de 1996.

En el mismo sentido la STC 25/2016, de 15 de febrero.

Javier Galán Ruiz

14

www.asesorexcelente.com

MEDIOS DE COMPROBACIÓN DE VALORES

h) Precio o valor declarado correspondiente a otras

transmisiones del mismo bien, teniendo en cuenta las

circunstancias de éstas, realizadas dentro del plazo que

reglamentariamente se establezca.

El artículo 158.4 del Reglamento de Gestión e Inspección dispone que

el valor de los bienes transmitidos determinante de la obligación

tributaria podrá ser comprobado por la Administración Tributaria

atendiendo al precio o valor declarado correspondiente a otras

transmisiones del mismo bien realizadas dentro del plazo de un año

desde la fecha del devengo del impuesto en el que surta efecto,

siempre que se mantengan sustancialmente las circunstancias de

carácter físico, jurídico y económico determinantes de dicho valor.

i) Cualquier otro medio que se determine en la ley propia de cada

tributo.

Javier Galán Ruiz

15

Índice

Planteamiento: un caso

práctico

Medios de comprobación de

valores

Procedimiento de

comprobación de valores

La tasación pericial

contradictoria

Las comprobaciones de valores en materia

tributaria

CONTABILIDAD

www.asesorexcelente.com

PROCEDIMIENTO DE COMPROBACIÓN DE VALORES

El procedimiento se podrá iniciar de alguna de las siguientesmaneras:

Mediante una comunicación de la Administración actuante

Mediante la notificación conjunta de las propuestas deliquidación y valoración cuando se cuente con datossuficientes para practicar la comprobación de valores.

El plazo máximo para notificar la valoración y en su caso laliquidación prevista en este artículo será el que se establezcareglamentariamente pero como máximo serán seis meses.

A estos efectos se considerará que el procedimiento finalizó enel plazo de seis meses si se produjera un intento denotificación antes de finalizar el plazo, aunque la notificación seprodujera después de ese plazo.

Javier Galán Ruiz

17

www.asesorexcelente.com

PROCEDIMIENTO DE COMPROBACIÓN DE VALORES

Efecto de la superación del plazo máximo de duración:

Caducidad

Se podrá iniciar un nuevo procedimiento de comprobación devalores si no se hubiera producido prescripción

Si existiera discrepancia en las valoraciones de laAdministración y del obligado tributario, cuando se notifique lapropuesta de regularización, se comunicará la propuesta devaloración debidamente motivada, con expresión de los mediosy criterios empleados.

Javier Galán Ruiz

18

www.asesorexcelente.com

PROCEDIMIENTO DE COMPROBACIÓN DE VALORES

Procedimiento previo a la notificación de la liquidación:

Revisión por el órgano de gestión de la valoración o autoliquidación

Comunicación al obligado tributario de la propuesta de regularización

Trámite de alegaciones frente a la propuesta de regularización

Notificación al contribuyente de la regularización que proceda asícomo de la valoración realizada

Contra la valoración:

No se podrá interponer recurso o reclamación independiente

Se podrá promover la tasación pericial contradictoria

Se podrá plantear cualquier cuestión relativa a la valoración conocasión de los recursos o reclamaciones que se interpongan contra elacto de regularización.

Anulada la liquidación, ¿cabe una segunda comprobación? Y si fueranuevamente anulada ¿cabe una tercera comprobación? Métodoensayo error.

Javier Galán Ruiz

19

www.asesorexcelente.com

PROCEDIMIENTO DE COMPROBACIÓN DE VALORES

Caso práctico:

En el caso planteado el procedimiento se inició directamente con propuestade liquidación.

Se concedió plazo para alegaciones al contribuyente que hizo uso de esaopción.

El procedimiento finalizó dentro de los seis meses previstos en los artículos134 y 104 LGT). Se inició el 5-3-2018 y hubo un intento de notificación el 3-9-2018, antes de finalizar los 6 meses.

La notificación de la liquidación el 15-9-2018 abre los períodos de pago yde recurso pero no se tiene en cuenta a efectos de la duración delprocedimiento.

Los plazos que se abren con la notificación de la liquidación el 15-9-2018serían los siguientes:

Plazo de recurso o para interponer la TPC: 15-10-2018

Plazo de pago en voluntaria: 20-11-2018

Javier Galán Ruiz

20

www.asesorexcelente.com

PROCEDIMIENTO DE COMPROBACIÓN DE VALORES

Como novedad de la LGT 2003, se dispone que si el valor comprobado debeproducir efectos en otros obligados tributarios, la Administración tributariaactuante quedará vinculada por dicho valor en relación con los demásinteresados.

No ocurre a la inversa por lo que si un contribuyente acepta (o no impugna) unavaloración administrativa, los otros contribuyentes afectados por la valoraciónpodrán impugnarla

Ejemplo: una comprobación de valores a uno de los copropietarios de uninmueble. La valoración que se haga del inmueble a uno de los copropietariosdebe ser la misma para el resto de copropietarios.

Si de la impugnación o de la tasación pericial contradictoria promovida por unobligado tributario resultase un valor distinto, dicho valor será aplicable a losrestantes obligados tributarios a los que fuese de aplicación dicho valor enrelación con la Administración tributaria actuante.

Problema: la posible firmeza de las liquidaciones que se practicaron al resto decopropietarios

Javier Galán Ruiz

21

Índice

Planteamiento: un caso

práctico

Medios de comprobación de

valores

Procedimiento de

comprobación de valores

La tasación pericial

contradictoria

Las comprobaciones de valores en materia

tributaria

CONTABILIDAD

www.asesorexcelente.com

TASACIÓN PERICIAL CONTRADICTORIA

Javier Galán Ruiz

23

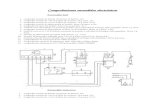

PERIODO EJECUTIVOPERIODO VOLUNTARIO

Plazo

voluntario

de ingreso

Suspensión

de la

ejecución

Providencia y recargo

apremio reducido (10%)

Impugnación

providencia

de apremioPlazo de

recurso

Recargo ejecutivo (5%)

Recargo de

apremio

ordinario (20%)

Diligencia

de embargo

Fin

proc.

apremio

www.asesorexcelente.com

TASACIÓN PERICIAL CONTRADICTORIA

Cuando los interesados no estén conformes con la comprobaciónfiscal efectuada por la Administración podrán:

a) Promover la tasación pericial contradictoria dentro del plazo parainterponer el primer recurso o reclamación contra la liquidaciónresultante de la comprobación (o contra el propio acto decomprobación de valores, cuando la normativa tributaria así lo prevea);

b) o interponer el correspondiente recurso de reposición o reclamacióneconómico-administrativa contra la comprobación realizada,reservándose el derecho a promover en su momento la tasaciónpericial contradictoria, en los casos en que la normativa propia deltributo así lo prevea. En este caso, el plazo para promover la tasaciónse contará desde la fecha de firmeza en vía administrativa del acuerdoque resuelva el recurso o la reclamación interpuesta.

El efecto inmediato, tanto de la solicitud de tasación pericialcontradictoria como de la reserva del derecho a promoverla, es lasuspensión de la ejecución de la liquidación y del plazo parainterponer recurso o reclamación contra la misma.

Javier Galán Ruiz

24

www.asesorexcelente.com

TASACIÓN PERICIAL CONTRADICTORIA

Procedimiento en la TPC:

Si la comprobación de valores no se hubiera realizado mediante dictamenpericial, la Administración tendrá que designar un perito que realice lavaloración correspondiente.

Cuando la diferencia entre el valor determinado por el perito de laAdministración y la tasación practicada por el perito designado por elobligado tributario sea igual o inferior a 120.000 euros y al 10 por 100 dedicha tasación, se acepta la valoración del interesado como base para laliquidación.

Si la diferencia fuera superior se designará un perito tercero.

La designación de este tercer perito se hace por orden correlativo entre loscolegiados o asociados elegidos por sorteo que forman parte de una lista quecada Administración tributaria solicita en el mes de enero de cada año a losdistintos colegios, asociaciones o corporaciones profesionales legalmentereconocidos, teniendo en cuenta la naturaleza de los bienes o derechos avalorar.

Cuando no exista colegio, asociación o corporación profesional competente porla naturaleza de los bienes o derechos a valorar o profesionales dispuestos aactuar como peritos terceros, se solicitará al Banco de España la designación deuna sociedad de tasación inscrita en el correspondiente registro oficial.

¿Puede el perito tercero valorar por encima de la valoraciónadministrativa? Reformatio in peius.

Javier Galán Ruiz

25

www.asesorexcelente.com

TASACIÓN PERICIAL CONTRADICTORIA

Caso práctico:

Supongamos que contra la liquidación practicada a D. Juan se solicita laTPC y que la valoración del perito del contribuyente es de 500.000euros ¿Tendría la Administración que admitir la citada valoración?Recordemos que la Administración valoró el inmueble en 600.000€.

Los requisitos son:

Que la diferencia entre la valoración de la Administración y la del contribuyenteno supere los 120.000 euros: en este caso se cumple porque 600.000 – 500.000= 100.000 que es inferior a 120.000 euros

Que la diferencia entre el valor determinado por el perito de la Administración(600.000) y la tasación practicada por el perito designado por el obligadotributario (500.000), que en este caso sería 100.000, sea igual o inferior al 10 por100 de dicha tasación (se refiere a la del contribuyente, por lo tanto 10% x500.000 = 50.000). Como esa diferencia de 100.000 no es igual o inferior a50.000 no se admitiría la valoración del contribuyente y se nombraría peritotercero

¿Y si la valoración hubiera sido de 550.000?

En ese caso se cumpliría el requisito de que la diferencia no supere 120.000euros (600.000-500.000 = 50.000) y también la segunda condición porque el 10%de la tasación del contribuyente (550.000) sería 55.000 y la diferencia entre latasación de la Administración y la del contribuyente que es de 50.000 euros esinferior al 10% de la tasación del perito del contribuyente que era de 55.000euros.

Javier Galán Ruiz

26

www.asesorexcelente.com

TASACIÓN PERICIAL CONTRADICTORIA

En cuanto a los honorarios de los peritos:

Los del perito del obligado tributario serán satisfechos por éste.

Los del tercer perito serán abonados por el obligado tributario, si ladiferencia entre la tasación practicada por el perito tercero y el valordeclarado supera el 20 por 100 del valor declarado. En caso contrario,correrán a cargo de la Administración. En este supuesto, el contribuyentetendrá derecho a ser reintegrado de los gastos ocasionados por el depósitoal que se refiere el párrafo siguiente.

El perito tercero podrá exigir que, previamente al desempeño de sucometido, se haga provisión del importe de sus honorarios mediantedepósito en el Banco de España o en el organismo público que determinecada Administración tributaria, en el plazo de 10 días. La falta de depósitopor cualquiera de las partes supondrá la aceptación de la valoraciónrealizada por el perito de la otra, cualquiera que fuera la diferencia entreambas valoraciones.

Entregada en la Administración tributaria competente la valoración por elperito tercero, se comunicará al obligado tributario y se le concederá unplazo de 15 días para justificar el pago de los honorarios a su cargo. En sucaso, se autorizará la disposición de la provisión de los honorariosdepositados.

Javier Galán Ruiz

27

www.asesorexcelente.com

TASACIÓN PERICIAL CONTRADICTORIA

Caso práctico:

Supongamos que la valoración del tercer perito fue de 500.000 euros¿Quién pagaría los honorarios de los peritos intervinientes?

La Administración pagará a su perito y el contribuyente al suyo

Para ver quién debe pagar los honorarios del tercer perito debemoshacer la siguiente comprobación:

Los pagará el obligado tributario, si la diferencia entre la tasaciónpracticada por el perito tercero (500.000) y el valor declarado porel contribuyente (400.000), es decir 100.000 euros, supera el 20por 100 del valor declarado (20% x 400.000 = 80.000)

En caso contrario, correrán a cargo de la Administración.

En el caso planteado los pagaría el contribuyente porque ladiferencia entre el valor declarado y el del tercer perito era de100.000 euros, que es superior a 80.000 euros que es el 20% delvalor declarado (400.000).

Javier Galán Ruiz

28

Top Related