Idiomas

Páginas

Jurídico

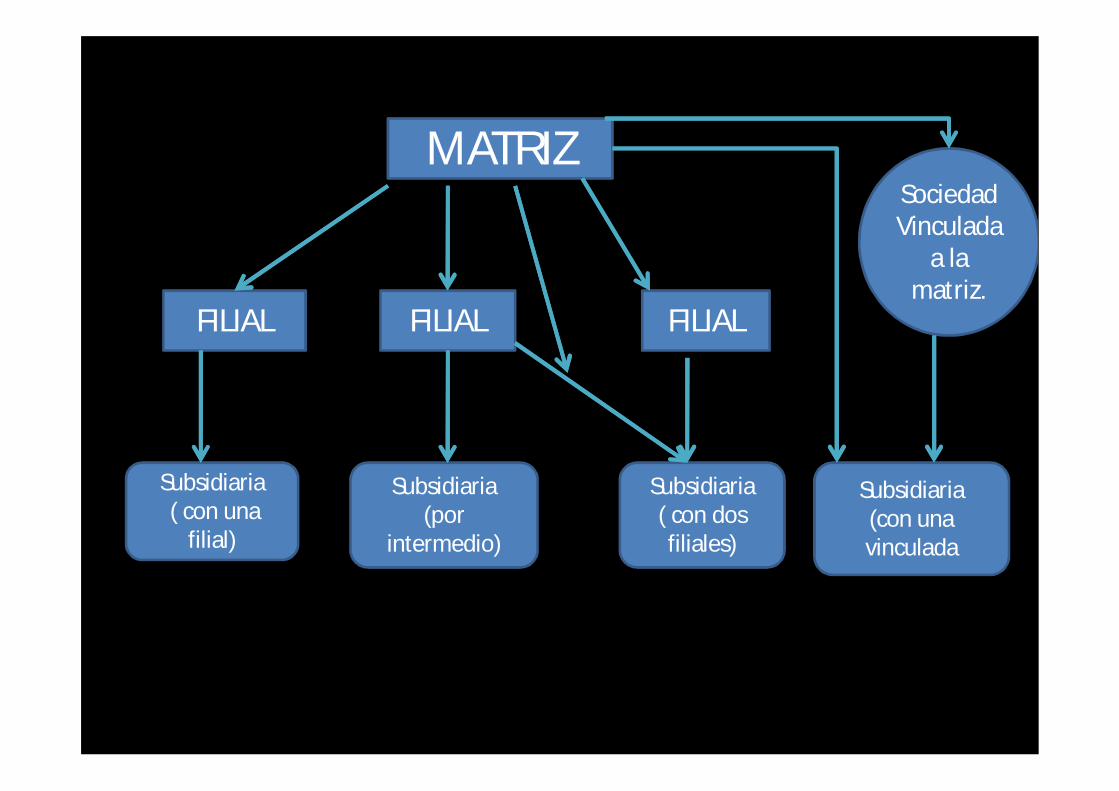

MATRIZ

FILIAL FILIAL FILIAL

Subsidiaria ( con una

filial)

Subsidiaria(por

intermedio)

Subsidiaria( con dosfiliales)

Subsidiaria(con unavinculada

SociedadVinculada

a lamatriz.

1. El día 30 de mayo nuestra matriz “ GRUPO NESH” recibe un adelanto denuestra sucursal “GENIUS S.A.C.” por s/. 15000 por una futura venta.

CÓDIGO DENOMINACIÓN DEBE HABER

101 Caja 15000

13214 Anticipos recibidos-sucursales.

15000

2. Con fecha 15 de junio, nuestra casa matriz “GRUPO NESH” realiza una venta demercadería manufacturada a sucursal “ GENIUS S.A.C” por s/. 48200 más IGV .Según factura nº 011256.

CÓDIGO DENOMINACIÓN DEBE HABER

13134 Facturas por cobrar encobranza- sucursales

57358

40111 IGV 9158

70112 Venta de mercaderíamanufacturada - relacionadas

48200

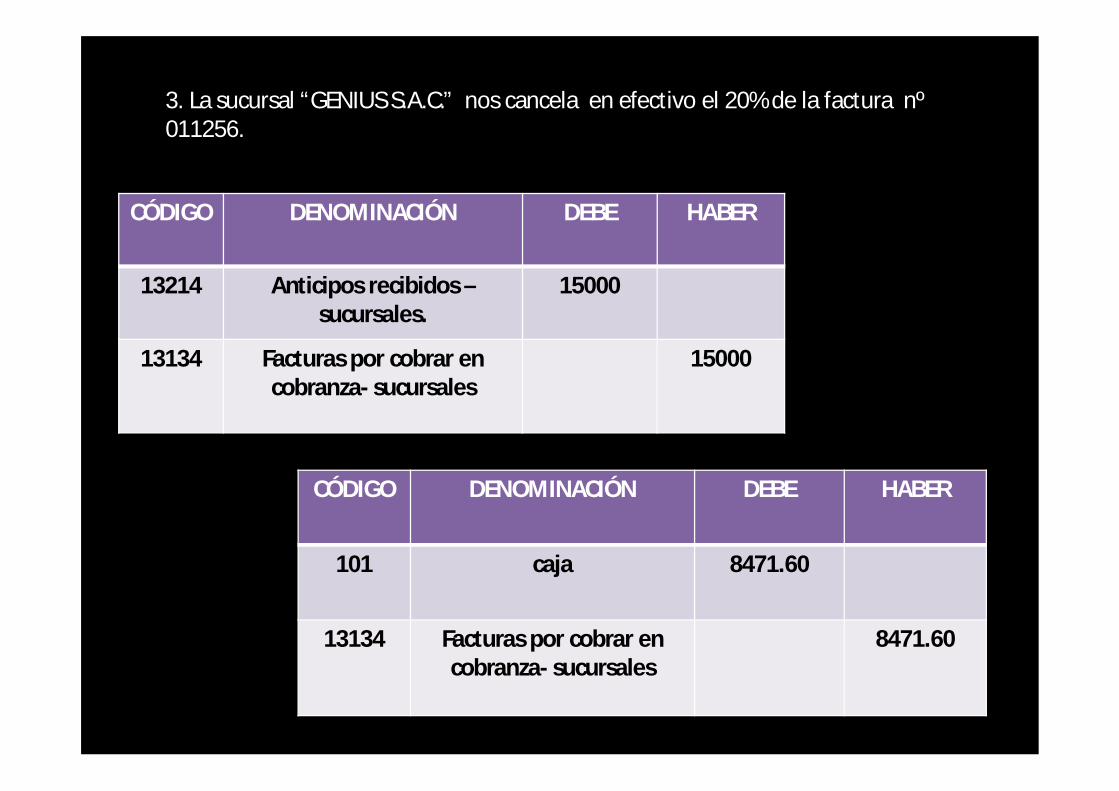

3. La sucursal “GENIUS S.A.C.” nos cancela en efectivo el 20% de la factura nº011256.

CÓDIGO DENOMINACIÓN DEBE HABER

101 caja 8471.60

13134 Facturas por cobrar encobranza- sucursales

8471.60

CÓDIGO DENOMINACIÓN DEBE HABER

13214 Anticipos recibidos –sucursales.

15000

13134 Facturas por cobrar encobranza- sucursales

15000

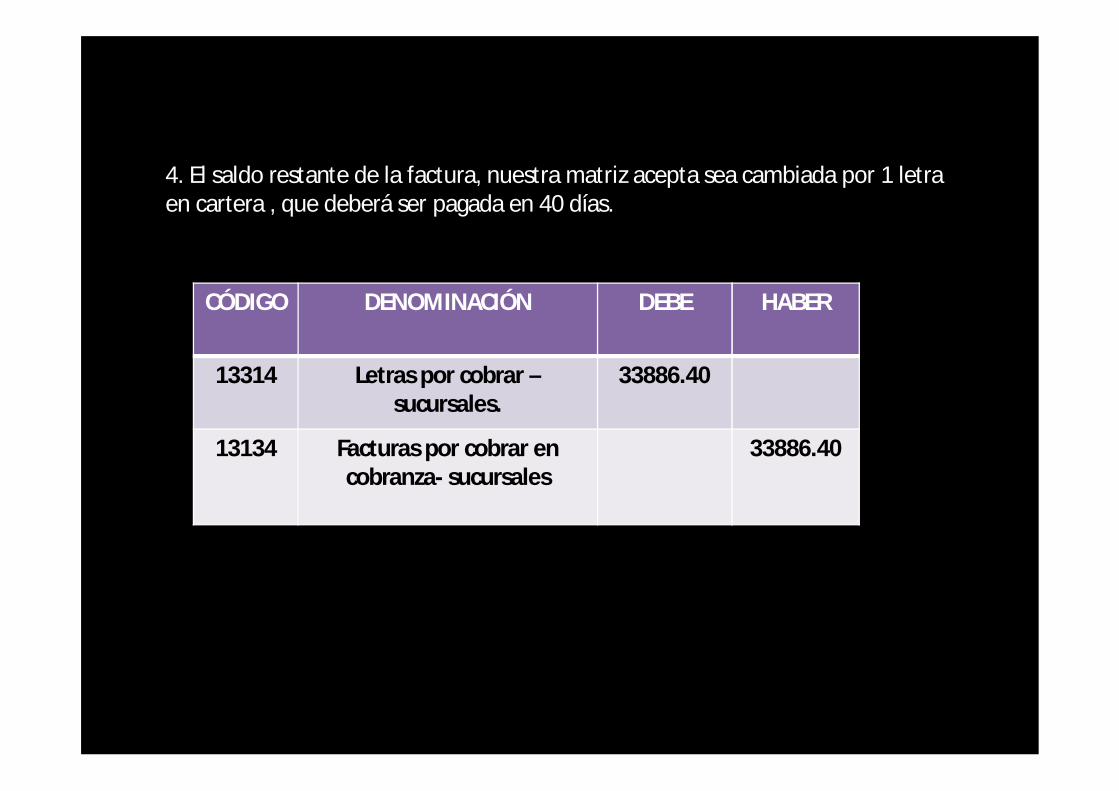

4. El saldo restante de la factura, nuestra matriz acepta sea cambiada por 1 letraen cartera , que deberá ser pagada en 40 días.

CÓDIGO DENOMINACIÓN DEBE HABER

13314 Letras por cobrar –sucursales.

33886.40

13134 Facturas por cobrar encobranza- sucursales

33886.40

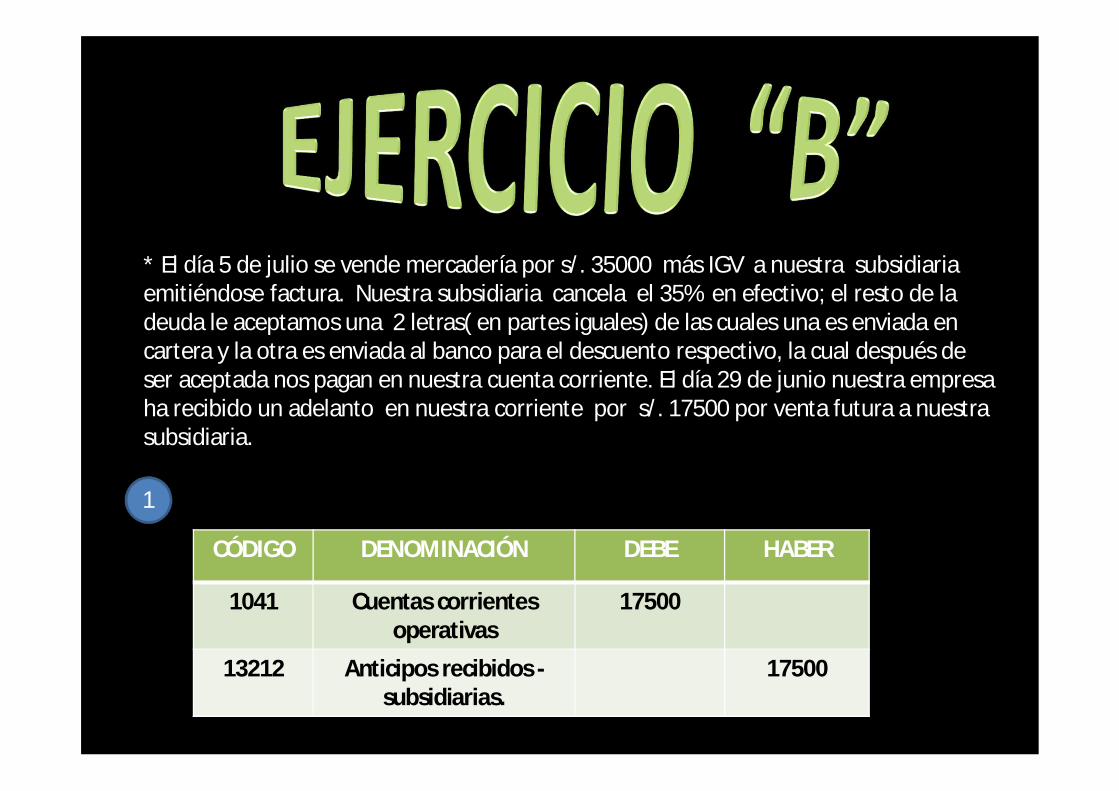

* El día 5 de julio se vende mercadería por s/. 35000 más IGV a nuestra subsidiariaemitiéndose factura. Nuestra subsidiaria cancela el 35% en efectivo; el resto de ladeuda le aceptamos una 2 letras( en partes iguales) de las cuales una es enviada encartera y la otra es enviada al banco para el descuento respectivo, la cual después deser aceptada nos pagan en nuestra cuenta corriente. El día 29 de junio nuestra empresaha recibido un adelanto en nuestra corriente por s/. 17500 por venta futura a nuestrasubsidiaria.

CÓDIGO DENOMINACIÓN DEBE HABER

1041 Cuentas corrientesoperativas

17500

13212 Anticipos recibidos -subsidiarias.

17500

1

CÓDIGO DENOMINACIÓN DEBE HABER

13132 Facturas por cobrar en cobranza– subsidiarias.

41650

40111 IGV 6650

70112 Venta de mercaderíamanufacturada - relacionadas

35000

2

3

CÓDIGO DENOMINACIÓN DEBE HABER

13212 Anticipos recibidos –subsidiarias.

17500

13132 Facturas por cobrar encobranza – subsidiarias.

17500

CÓDIGO DENOMINACIÓN DEBE HABER

13312 Letras por cobrar encartera - subsidiarias.

7848.75

13322 Letras por cobrar – encobranza – subsidiarias.

7848.75

13132 Facturas por cobrar encobranza – subsidiarias.

15697.50

CÓDIGO DENOMINACIÓN DEBE HABER

101 caja 8452.50

13132 Facturas por cobrar encobranza – subsidiarias.

8452.50

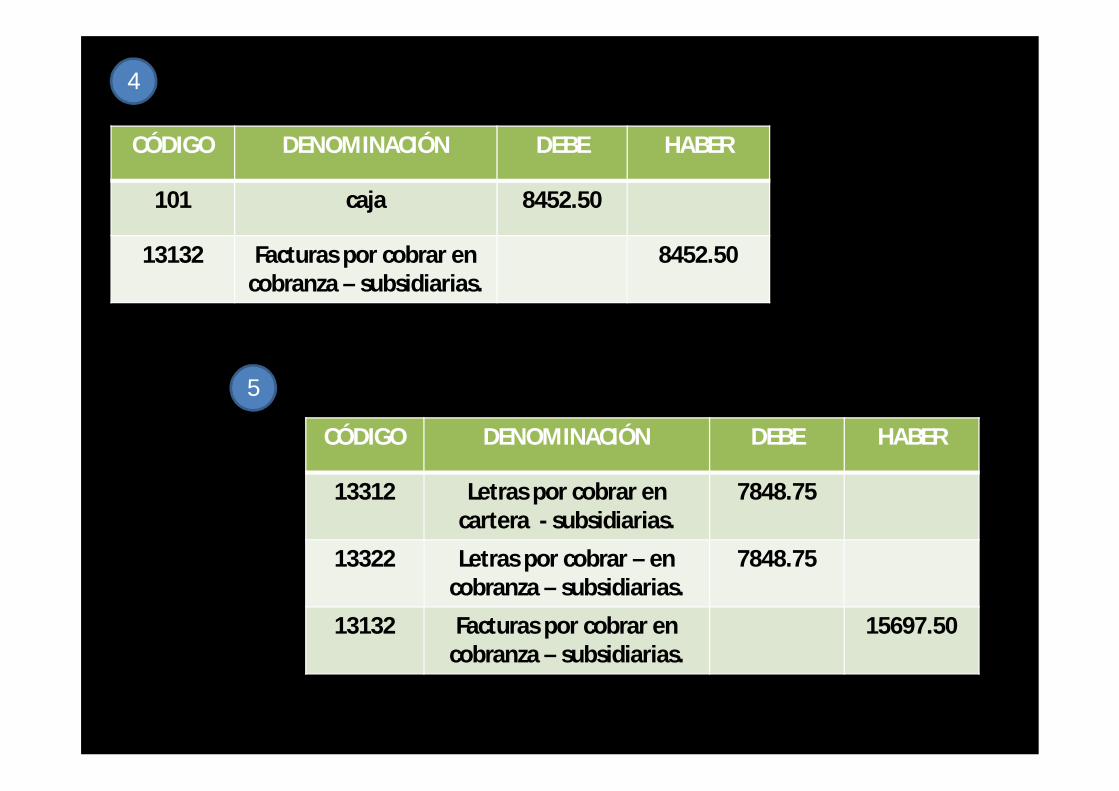

4

5

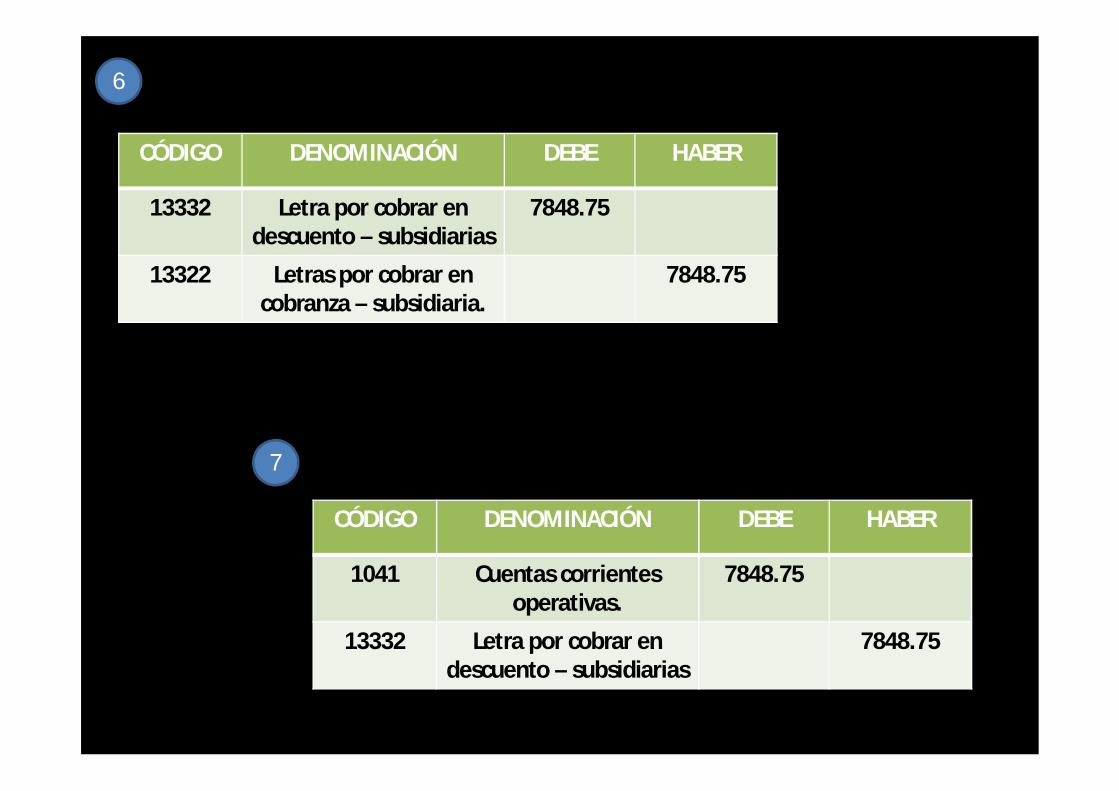

7

6

CÓDIGO DENOMINACIÓN DEBE HABER

13332 Letra por cobrar endescuento – subsidiarias

7848.75

13322 Letras por cobrar encobranza – subsidiaria.

7848.75

CÓDIGO DENOMINACIÓN DEBE HABER

1041 Cuentas corrientesoperativas.

7848.75

13332 Letra por cobrar endescuento – subsidiarias

7848.75

1. La empresa “INTEL S.A.A” realiza un préstamo al supervisor de ventas Sr. XXX, porun monto de s/. 1500 con cheque nº 123; para que realice el seguimiento y controlde las ventas en los diferentes lugares del interior del país.

CÓDIGO DENOMINACIÓN DEBE HABER

1413 3 Cuentas por cobrar alpersonal- entregas a rendir

cuentas.

1500

1041 Cuentas corrientesoperativas.

1500

*por el préstamo realizado.

CÓDIGO DENOMINACIÓN DEBE HABER

6313 Gastos de servicios prestados –alojamiento.

480

6314 Gastos por servicios prestados-alimentación.

180

40111 IGV 125.40

4212 Cuentas por pagar – facturasemitidas.

785.40

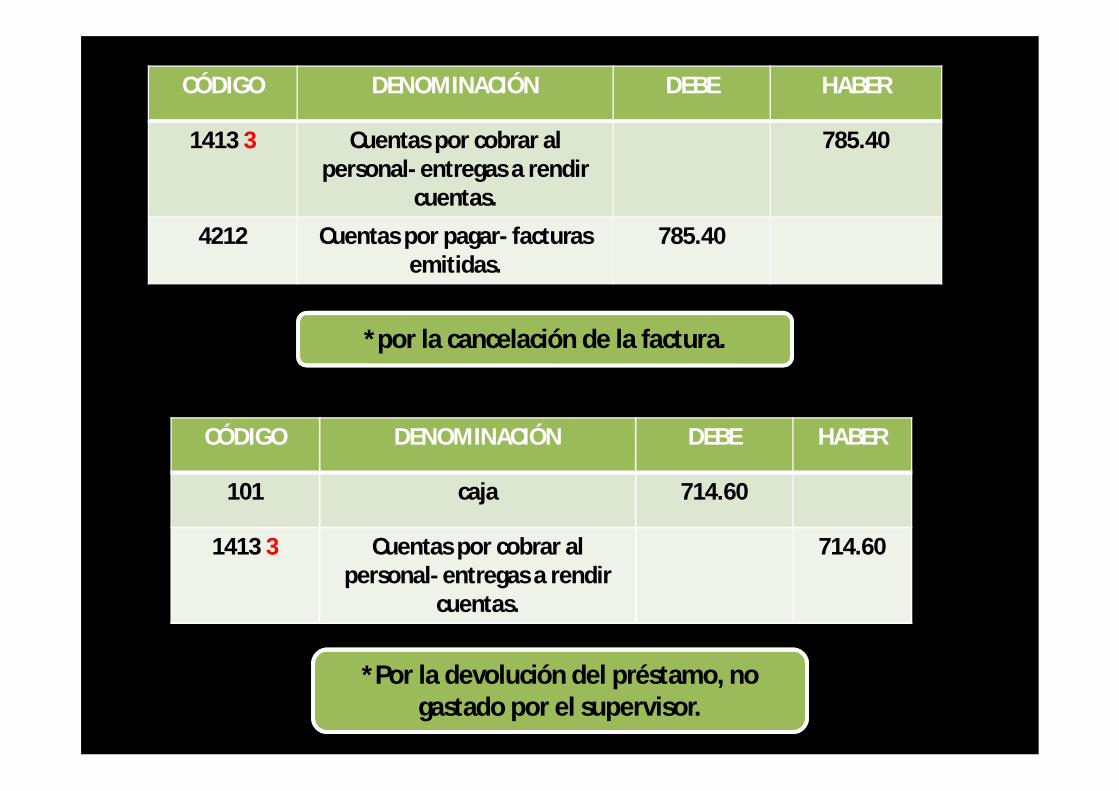

2. Al retorno del supervisor se realiza una liquidación, de todos sus gastossustentados por facturas.

*Por los gatos realizados por ensupervisor de ventas.

CÓDIGO DENOMINACIÓN DEBE HABER

1413 3 Cuentas por cobrar alpersonal- entregas a rendir

cuentas.

785.40

4212 Cuentas por pagar- facturasemitidas.

785.40

CÓDIGO DENOMINACIÓN DEBE HABER

101 caja 714.60

1413 3 Cuentas por cobrar alpersonal- entregas a rendir

cuentas.

714.60

*por la cancelación de la factura.

*Por la devolución del préstamo, nogastado por el supervisor.

CÓDIGO DENOMINACIÓN DEBE HABER

101 caja 9500

1421 Suscripción por cobrar asocios o accionistas.

9500

3. El 20 de marzo, los socios Pedro Gonzáles y Manuel Jara cancelan el aporteen efectivo que fueron depositados en la cuenta corriente a nombre de lasociedad en el Banco de Comercio, por s/. 9500.

CÓDIGO DENOMINACIÓN DEBE HABER

1041 Cuentas corrientes operativas 9500

101 caja 9500

161 Préstamos 1611 Con garantía 1612 Sin garantía162 Reclamaciones a terceros 1621 Compañías aseguradoras 1622 Transportadoras 1623 Servicios públicos 1624 Tributos 1629 Otras163 Intereses, regalías ydividendos 1631 Intereses 1632 Regalías 1633 Dividendos

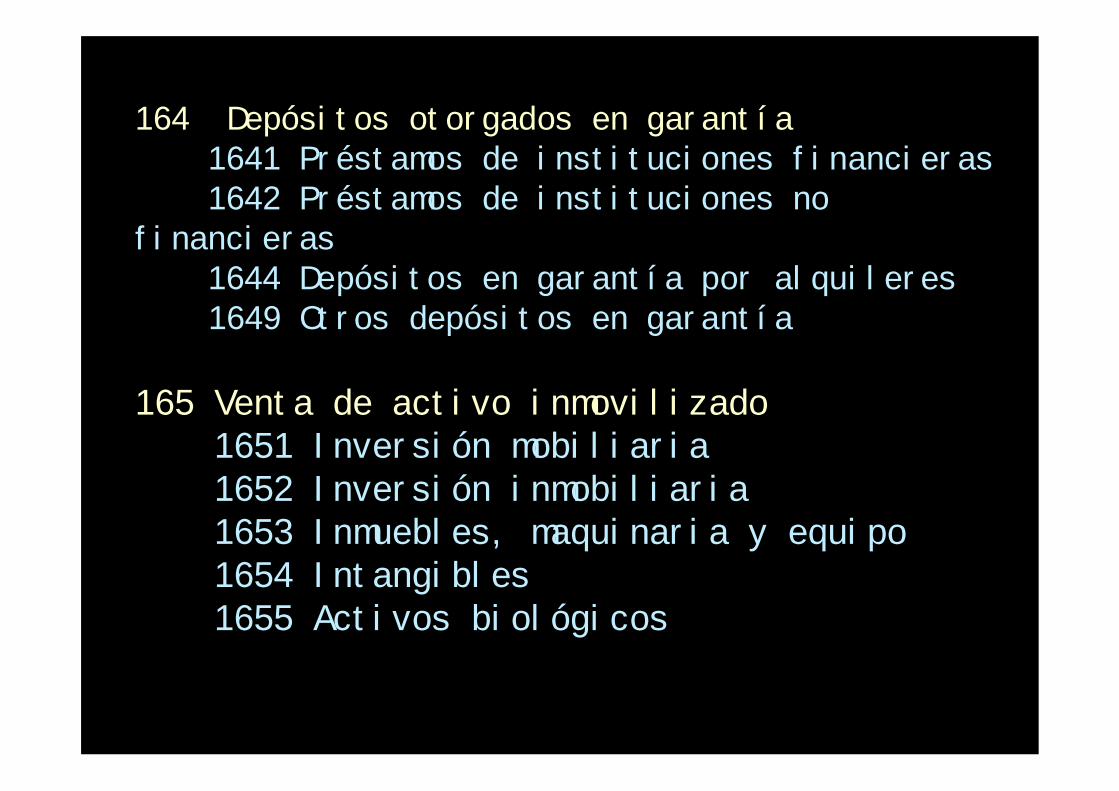

164 Depósitos otorgados en garantía 1641 Préstamos de instituciones financieras 1642 Préstamos de instituciones nofinancieras 1644 Depósitos en garantía por alquileres 1649 Otros depósitos en garantía

165 Venta de activo inmovilizado 1651 Inversión mobiliaria 1652 Inversión inmobiliaria 1653 Inmuebles, maquinaria y equipo 1654 Intangibles 1655 Activos biológicos

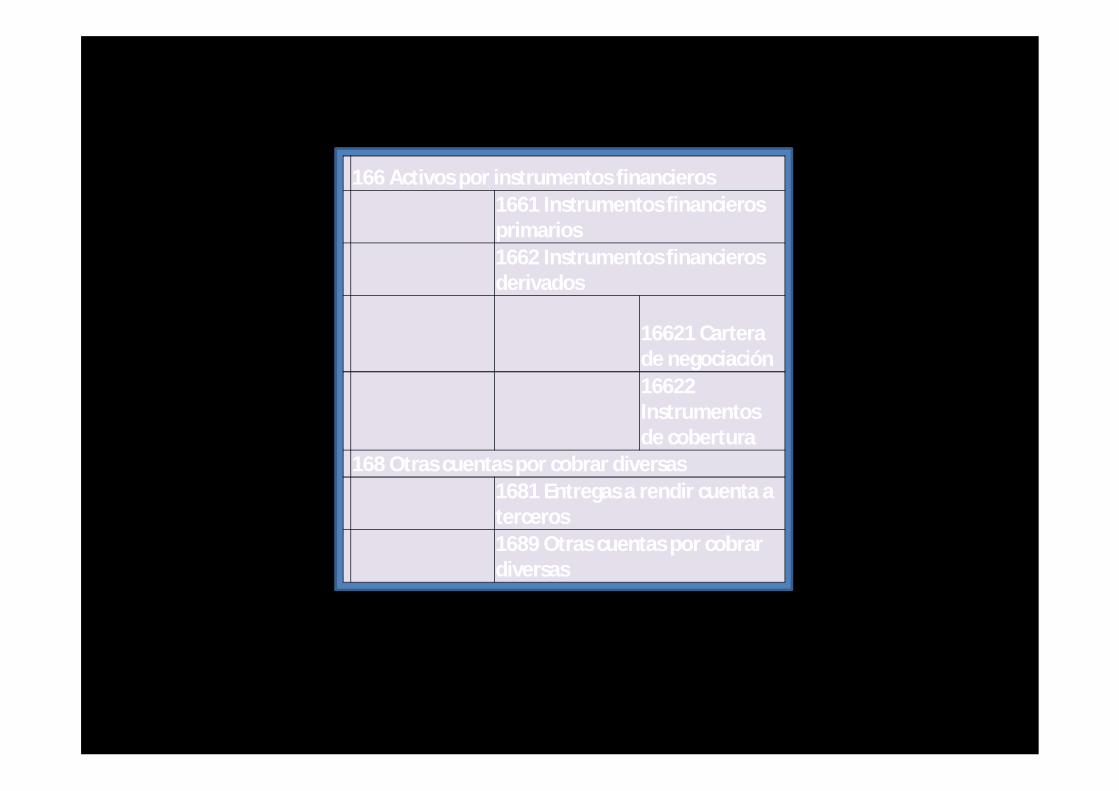

166 Activos por instrumentos financieros 1661 Instrumentos financierosprimarios 1662 Instrumentos financierosderivados 16621 Cartera de negociación 16622 Instrumentos de cobertura

168 Otras cuentas por cobrar diversas 1681 Entregas a rendir cuenta aterceros 1689 Otras cuentas por cobrar diversas

CASOSPRÁCTICOS

APLICANDO LACUENTA 16

El día 03 de junio nuestra empresaAPRENIENDO SRL compró un lote de

mercadería de Cajamarca a Chimbote, pormutuo acuerdo el proveedor nos envío entransportes AMERICA, en el trayecto la

unidad de transportes sufrió unaccidente de tránsito y se malograronlas mercaderías , reclamamos a la

compañía de Seguros para su reembolso deS/ 35000 y gastos por flete S/500.

CODIGODENOMINACION DEBE HABER

1621. Reclamaciones – compañías aseguradoras 35500

6011 Mercadería manufacturada 35000

60911 Cost vinculad. A la compra de merc. – trans. - flete 500

CODIGO DENOMINACION DEBE HABER

6111 Variac. De existe. - mercadería 35000

20111 Mercadería manufacturada -costo 35000

La compañía aseguradora nosreembolsa los S/ 35500.

CODIGO DENOMINACION DEBE HABER

101 Caja 35500

1621 reclamaciones 35500

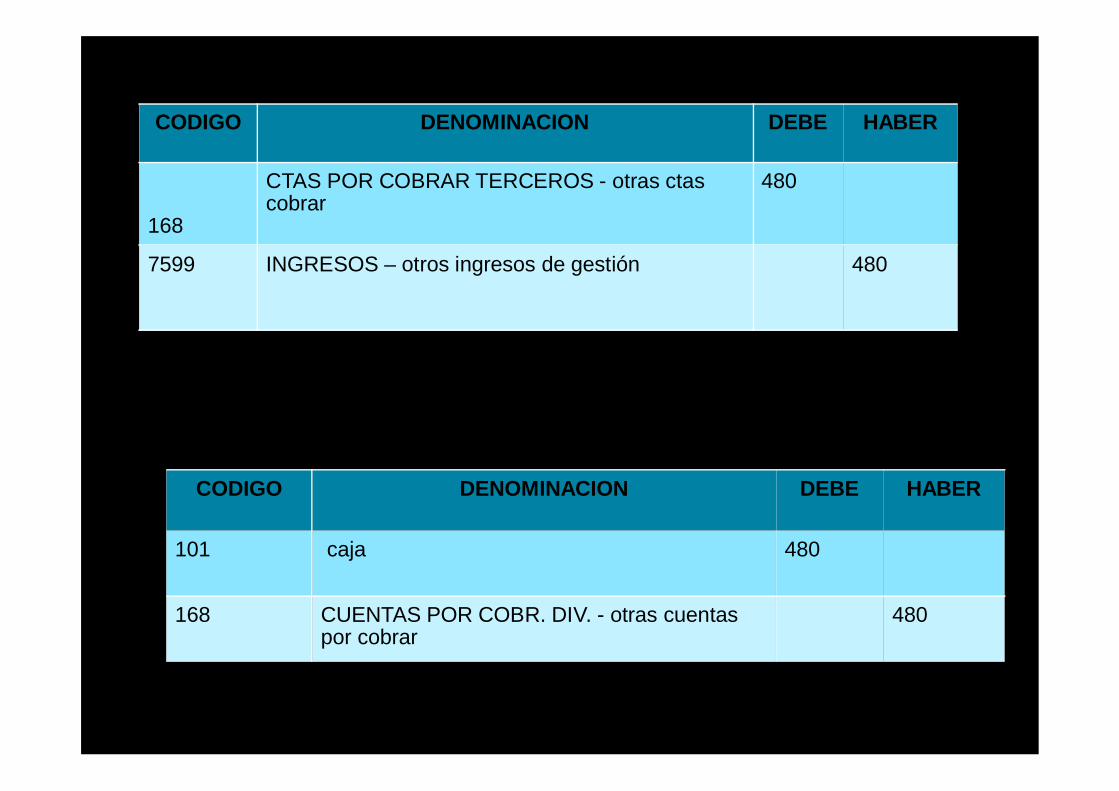

Nuestra empresa APRENDIENDOSRL el 07 de junio detectaun sobrante de S/480, dondeno es posible su devolución,debido a que el cliente no

exigió su devolución

CODIGO DENOMINACION DEBE HABER

168

CTAS POR COBRAR TERCEROS - otras ctascobrar

480

7599 INGRESOS – otros ingresos de gestión 480

CODIGO DENOMINACION DEBE HABER

101 caja 480

168 CUENTAS POR COBR. DIV. - otras cuentaspor cobrar

480

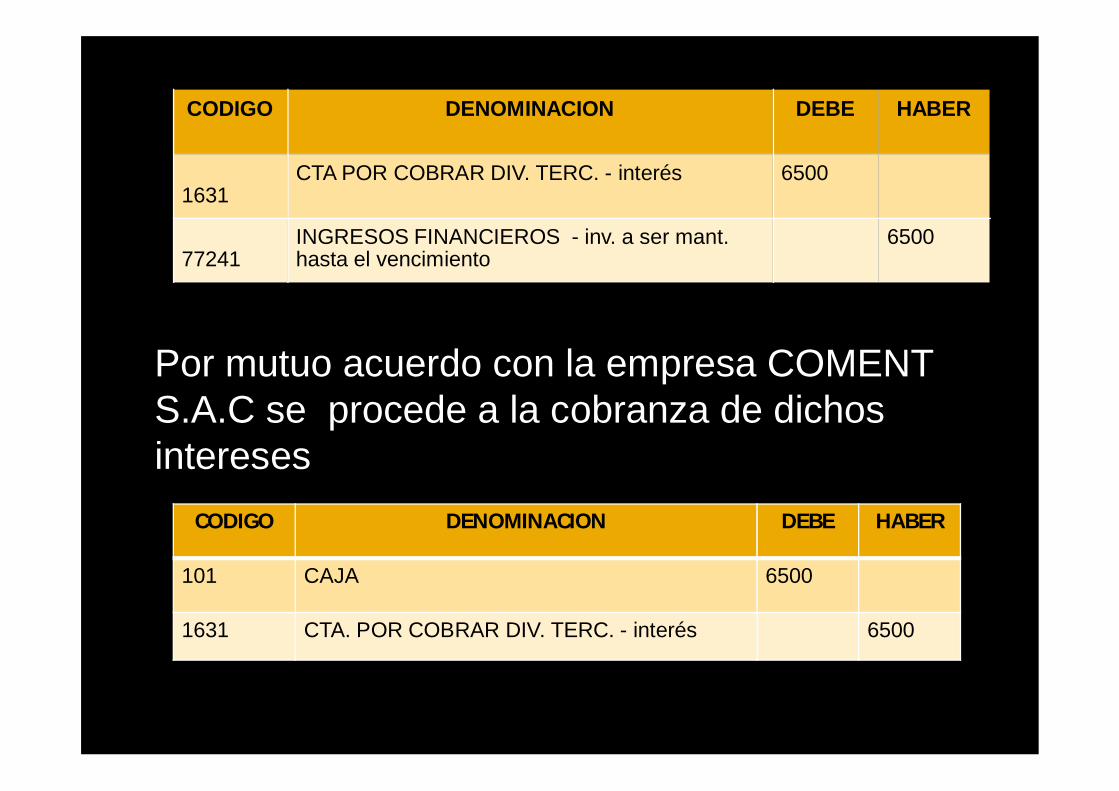

Nuestra empresa APRENDIENDOSRL adquirió bonos de laempresa COMENT S.A.C en elmes de Abril, los cualesgeneraron intereses por

cobrar de S/6500 al culminarel mes.

CODIGO DENOMINACION DEBE HABER

1631CTA POR COBRAR DIV. TERC. - interés 6500

77241INGRESOS FINANCIEROS - inv. a ser mant.hasta el vencimiento

6500

Por mutuo acuerdo con la empresa COMENTS.A.C se procede a la cobranza de dichosintereses

CODIGO DENOMINACION DEBE HABER

101 CAJA 6500

1631 CTA. POR COBRAR DIV. TERC. - interés 6500

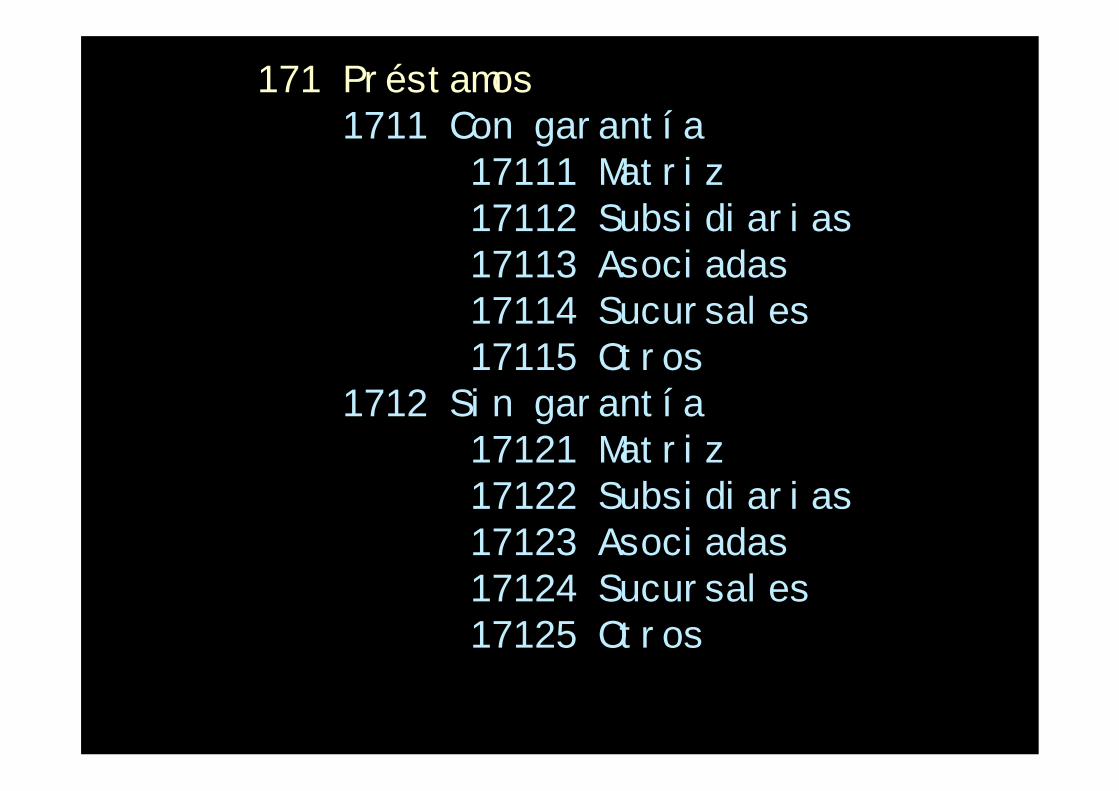

171 Préstamos 1711 Con garantía 17111 Matriz 17112 Subsidiarias 17113 Asociadas 17114 Sucursales 17115 Otros 1712 Sin garantía 17121 Matriz 17122 Subsidiarias 17123 Asociadas 17124 Sucursales 17125 Otros

173 Intereses, regalías y dividendos 1731 Intereses 17311 Matriz 17312 Subsidiarias 17313 Asociadas 17314 Sucursales 17315 Otros 1732 Regalías 17321 Matriz 17322 Subsidiarias 17323 Asociadas 17324 Sucursales 17325 Otros

1733 Dividendos 17331 Matriz 17332 Subsidiarias 17333 Asociadas 17334 Otros

174 Depósitos otorgados en garantía

175 Venta de activo inmovilizado 1751 Inversión mobiliaria 1752 Inversión inmobiliaria 1753 Inmuebles, maquinaria y equipo 1754 Intangibles 1755 Activos biológicos

176 Activos por instrumentos financieros

178 Otras cuentas por cobrar diversas

CASOSPRÁCTICOS

APLICANDO LACUENTA 17

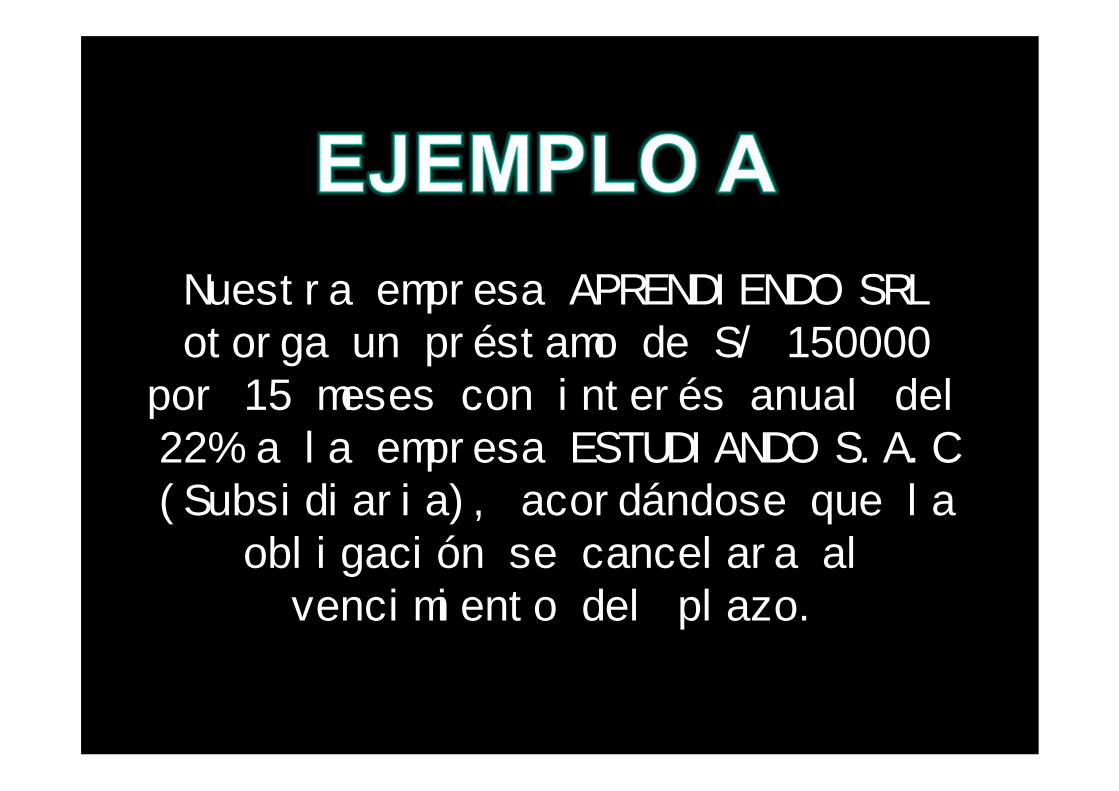

Nuestra empresa APRENDIENDO SRLotorga un préstamo de S/ 150000

por 15 meses con interés anual del22% a la empresa ESTUDIANDO S.A.C(Subsidiaria), acordándose que la

obligación se cancelara alvencimiento del plazo.

CODIGO DENOMINACION DEBE HABER

171121PRESTAMO - garantía – subsidiaria -estudiando

183000

4931PAS. DIFERIDOS – intereses no devengados 33000

1041 Cuentas corrientes operativas 150000

CODIGO DENOMINACION DEBE HABER

4931 PAS. DIFERIDOS intereses no devengados 2200

7723 Préstamos otorgados 2200

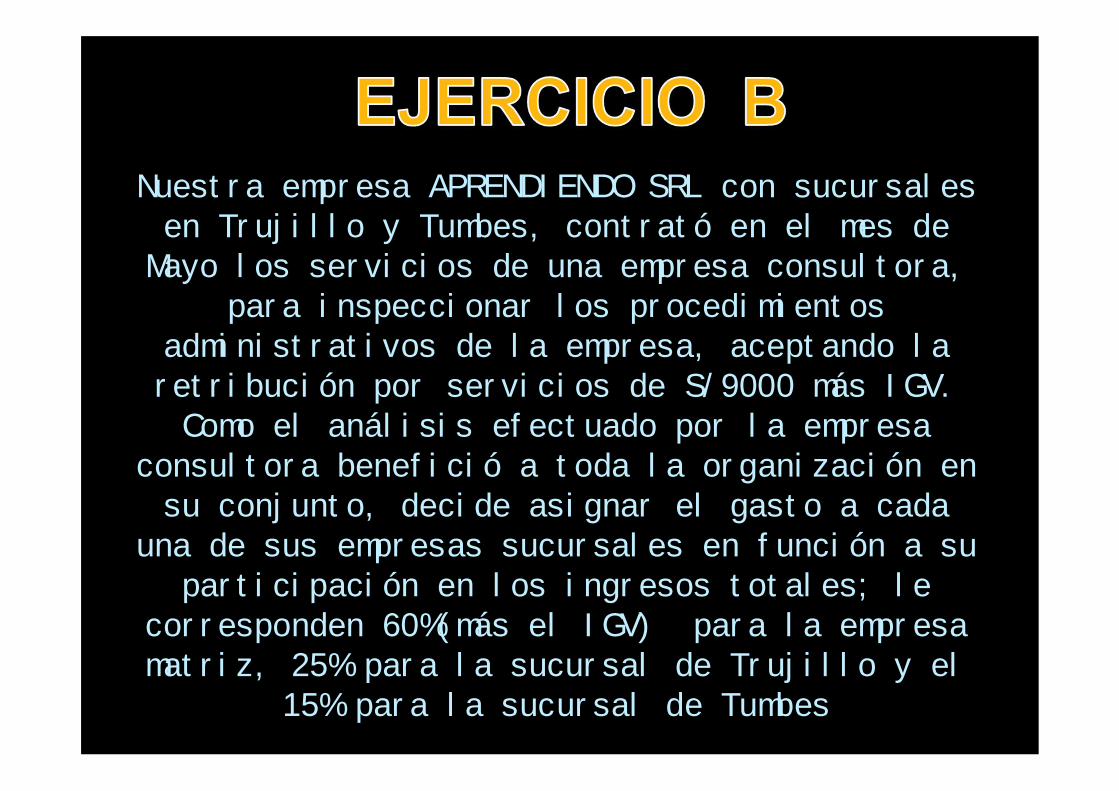

Nuestra empresa APRENDIENDO SRL con sucursalesen Trujillo y Tumbes, contrató en el mes de

Mayo los servicios de una empresa consultora,para inspeccionar los procedimientos

administrativos de la empresa, aceptando laretribución por servicios de S/9000 más IGV.Como el análisis efectuado por la empresa

consultora benefició a toda la organización ensu conjunto, decide asignar el gasto a cada

una de sus empresas sucursales en función a suparticipación en los ingresos totales; le

corresponden 60%(más el IGV) para la empresamatriz, 25% para la sucursal de Trujillo y el

15% para la sucursal de Tumbes

CODIGO DENOMINACION DEBE HABER

1781 CTAS X COBRAR RELACIONADAS -sucursal Trujillo 2250

1782 CTAS X COBRAR RELACIONADAS -sucursal Tumbes 1350

6321 GASTOS DE SERV. PREST. TERC. - administrativa 5400

40111 IGV – Cuenta propia 1710

469 CTAS POR PAGAR DIVERSAS TERC. - otras ctas pagar 10710

El día 3 de junio nuestraempresa APRENDIENDO SRL

otorga un préstamo de dinerosin garantías a la sucursalS/15000, se gira un cheque

de Banco Continental

CODIGO DENOMINACION DEBE HABER

1712 CTAS POR COBRAR DIV. - préstamo S / garantía 15000

1041 Cuenta corriente operativa 15000

El banco nos carga por ITF 0.06% por giro de cheque(S/15000 X 0.06%) =S/9

CODIGO DENOMINACION DEBE HABER

6431 GASTOS POR TRIBUTOS – tributos al gobiernocentral

9.00

1041 Cuenta corriente operativa 9.00

CODIGO DENOMINACION DEBE HABER

97 GASTOS FINANCIEROS – ITF 9.0079 Cargas imputables a Cuenta de Costos y Gastos 9.00

Esta cuenta agrupa a las sub cuentas que representan derechos de cobroa terceros por transacciones distintas a las del objeto del negocio.

161 Préstamos .Comprende los créditos no comerciales entregados a terceros.162 Reclamaciones a terceros .Incluye los efectos de las transacciones relacionadas con

Reclamos de actividades comerciales y no comerciales.163 Intereses, regalías y dividendos. Incluye los derechos de cobro por intereses y

Regalía devengados, y por dividendos en efectivo declarados por las empresasDonde se mantiene inversiones.

164 Depósitos otorgados en garantía. Comprende los montos entregados en garantía,Tales como depósitos por arrendamiento de bienes muebles e inmuebles, depósitosPor cartas fianzas u otras garantías entregadas.

165 Venta de activo inmovilizado. Derecho de cobro por venta de inversión mobiliaria. Inversión inmobiliaria., inmuebles, maquinaria y equipo., y otros activos de largoPlazo.

166 Activo por instrumentos financieros derivados. Incluye los efectos favorablesRelacionados con la medición a valor razonable de los derivados financierosTales como contratos a plazo, intercambios, entre otros.

168 Otras cuentas por cobrar diversas. Incluye las entregas a rendir cuenta efectuada aTerceros y cualquier cuenta por cobrar no incluida en las subcuentas anteriores.

169 Cobranza dudosa. Contiene los derechos de cobro a terceros, diferentes de losDel objeto del negocio, cuya recuperación es considerada incierta por la empresa.

16 CUENTAS POR COBRAR DIVERSAS -TERCEROS

161 Préstamos

1611 Con garantía1612 Sin garantía

162 Reclamaciones a terceros1621 Compañíasaseguradoras1622Transportadoras1623 Serviciospúblicos1624 Tributos1629 Otras

163 Intereses, regalías ydividendos

1631 Intereses1632 Regalías1633 Dividendos

Su Nomenclatura comprenden de las siguientes subcuentas y divisionarias:

164 Depósitos otorgados en garantía

1641 Préstamos deinstituciones financieras

1642 Préstamos deinstituciones no financieras

1644 Depósitos en garantía poralquileres

1649 Otros depósitos engarantía

165 Venta de activo inmovilizado

1651 Inversión mobiliaria

1652 Inversión inmobiliaria

1653 Inmuebles, maquinaria yequipo1654 Intangibles

1655 Activos biológicos

166 Activos por instrumentos financieros1661 Instrumentos financierosprimarios1662 Instrumentos financierosderivados

16621 Carterade negociación16622Instrumentosde cobertura

168 Otras cuentas por cobrar diversas1681 Entregas a rendir cuenta aterceros1689 Otras cuentas por cobrardiversas

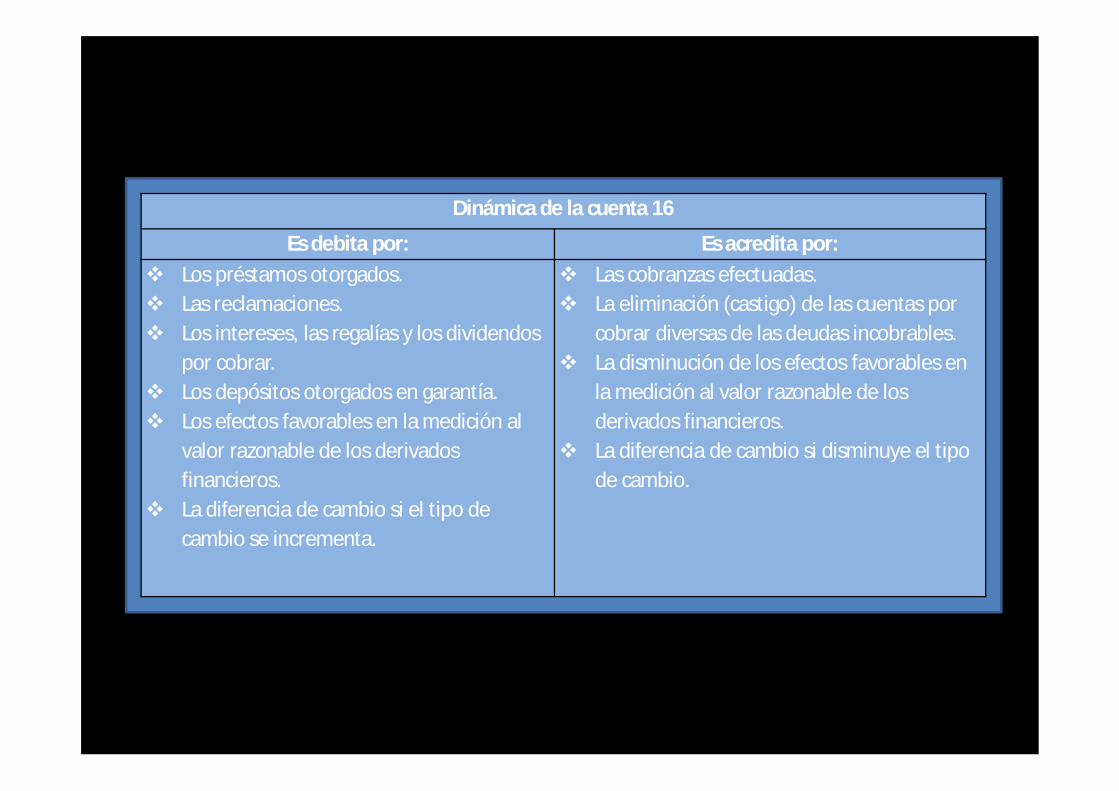

Dinámica de la cuenta 16

Es debita por: Es acredita por:Los préstamos otorgados.Las reclamaciones.Los intereses, las regalías y los dividendospor cobrar.Los depósitos otorgados en garantía.Los efectos favorables en la medición alvalor razonable de los derivadosfinancieros.La diferencia de cambio si el tipo decambio se incrementa.

Las cobranzas efectuadas.La eliminación (castigo) de las cuentas porcobrar diversas de las deudas incobrables.La disminución de los efectos favorables enla medición al valor razonable de losderivados financieros.La diferencia de cambio si disminuye el tipode cambio.

CASO N° 1 PRÉSTAMOS A TERCEROS

Se gira el Cheque Nº 006 por S/. 2,000 a favor de la empresa “LOS CHOFERES” S.A.C.(tercero no vinculado) por un préstamo. Este préstamo es sin garantía.

CUENTA DENOMINACIÓN DEBE HABER16 CTAS. POR COBRARDIVERSASTERCEROS 2,000.00

161 Préstamos1612 Sin garantía

10 EFECTIVO Y EQUIVALENTES DEEFECTIVO 2,000.00

104 Ctas. corrientes en instituciones financieras1041 Ctas. Corrientes operativas

POR EL PRÉSTAMO SIN GARANTÍA REALIZADO A FAVOR DE UNTERCERO.

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA16 CUENTAS POR COBRAR DIVERSAS -TERCEROS.

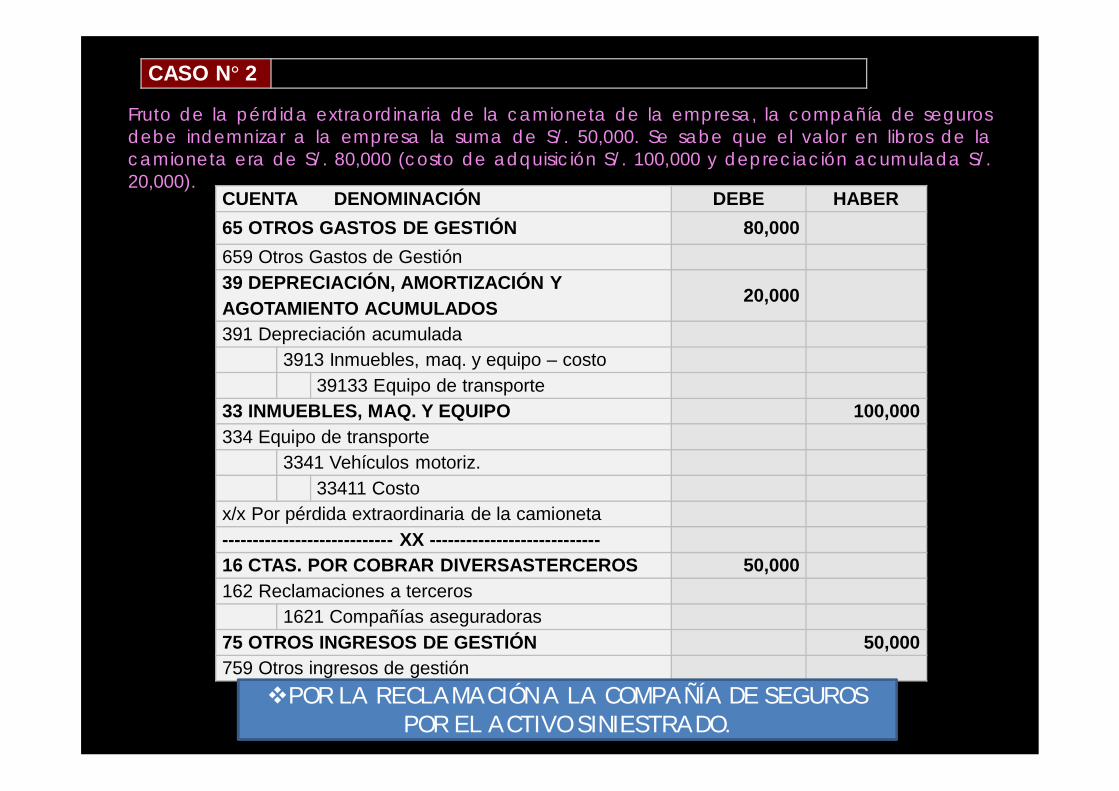

CASO N° 2 RECLAMACIONES A TERCEROS

Fruto de la pérdida extraordinaria de la camioneta de la empresa, la compañía de segurosdebe indemnizar a la empresa la suma de S/. 50,000. Se sabe que el valor en libros de lacamioneta era de S/. 80,000 (costo de adquisición S/. 100,000 y depreciación acumulada S/.20,000).

CUENTA DENOMINACIÓN DEBE HABER65 OTROS GASTOS DE GESTIÓN 80,000659 Otros Gastos de Gestión39 DEPRECIACIÓN, AMORTIZACIÓN YAGOTAMIENTO ACUMULADOS

20,000

391 Depreciación acumulada3913 Inmuebles, maq. y equipo – costo

39133 Equipo de transporte33 INMUEBLES, MAQ. Y EQUIPO 100,000334 Equipo de transporte

3341 Vehículos motoriz.33411 Costo

x/x Por pérdida extraordinaria de la camioneta---------------------------- XX ----------------------------16 CTAS. POR COBRAR DIVERSASTERCEROS 50,000162 Reclamaciones a terceros

1621 Compañías aseguradoras75 OTROS INGRESOS DE GESTIÓN 50,000759 Otros ingresos de gestión

POR LA RECLAMACIÓN A LA COMPAÑÍA DE SEGUROSPOR EL ACTIVO SINIESTRADO.

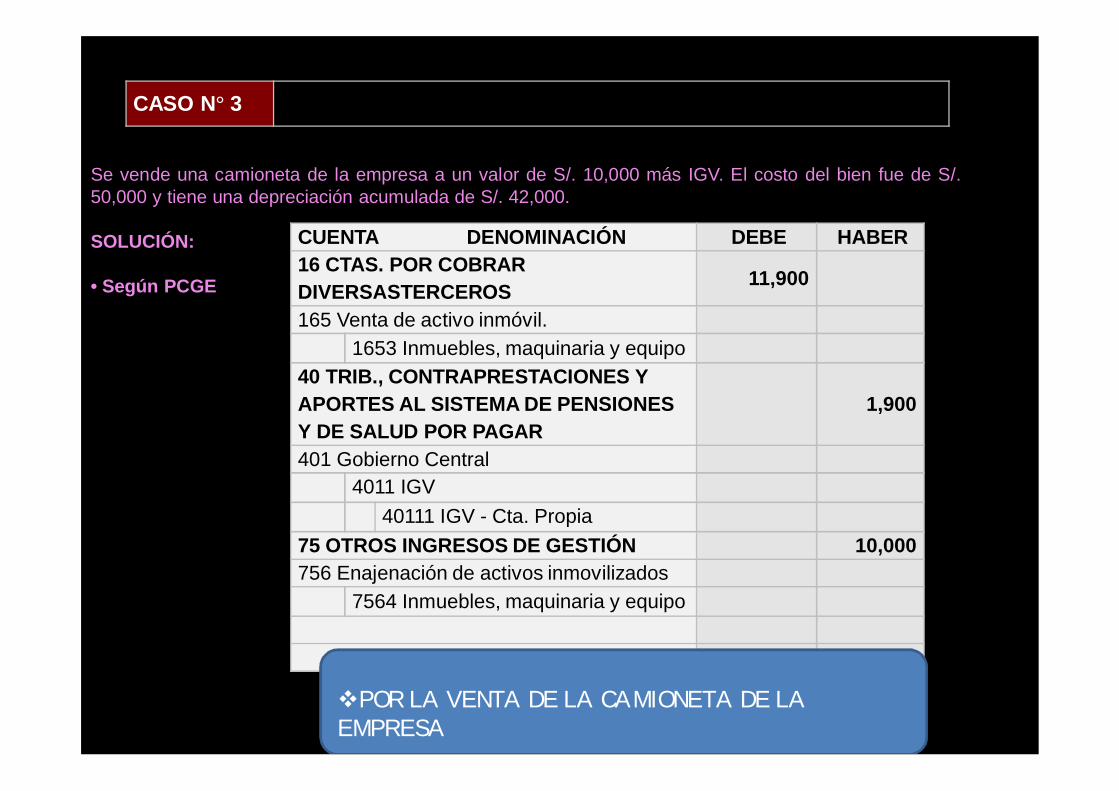

CASO N° 3 VENTA DE ACTIVO INMOVILIZADO

CUENTA DENOMINACIÓN DEBE HABER16 CTAS. POR COBRARDIVERSASTERCEROS 11,900

165 Venta de activo inmóvil.1653 Inmuebles, maquinaria y equipo

40 TRIB., CONTRAPRESTACIONES YAPORTES AL SISTEMA DE PENSIONESY DE SALUD POR PAGAR

1,900

401 Gobierno Central4011 IGV

40111 IGV - Cta. Propia75 OTROS INGRESOS DE GESTIÓN 10,000756 Enajenación de activos inmovilizados

7564 Inmuebles, maquinaria y equipo

Se vende una camioneta de la empresa a un valor de S/. 10,000 más IGV. El costo del bien fue de S/.50,000 y tiene una depreciación acumulada de S/. 42,000.

SOLUCIÓN:

• Según PCGE

POR LA VENTA DE LA CAMIONETA DE LAEMPRESA

65 OTROS GASTOS DE GESTIÓN 8,000655 Costo neto de enajenación de activosinmovilizados y operaciones discontinuadas

6551 Costo neto de enajenación deactivosInmovilizados

65513 Inm., maq. y eq.39 DEPREC., AMORTIZACIÓN YAGOTAMIENTO ACUMULADOS 42,000

391 Depreciación acumulada3913 Inmuebles, maquinaria y equipo –costo

39133 Equipo de trans.33 INMUEBLES, MAQUINARIA Y EQUIPO 50,000334 Equipo de transporte

3341 Vehículos motorizados33411 Costo

POR EL RETIRO DE LIBROS DE LA CAMIONETATRANSFERIDA

CASO N° 4 DIVIDENDOS POR COBRAR

La gerencia informa que los accionistas de la empresa “HENTG TANG” S.A.C. (tercero no vinculado quecotiza en la Bolsa de Valores de Lima), en la cual se tienen inversiones, han decidido repartir dividendos.

Según el Acta de Junta General de Accionistas, el monto que le corresponde a la empresa es de S/.10,000.00.

SOLUCIÓN:

• Según PCGE

CUENTA DENOMINACIÓN DEBE HABER16 CTAS. POR COBRARDIVERSASTERCEROS 10,000.00

163 Intereses, regalías y dividendos1633 Dividendos

77 INGRESOS FINANCIEROS 10,000.00773 Dividendos

POR EL RECONOCIMIENTO DE LOS DIVIDENDOSREPARTIDOS POR LA EMPRESA “HENTG TANG” S.A.C.

CASO N° 5 DEPÓSITOS OTORGADOS EN GARANTÍA

Se firma un contrato de arrendamiento por un inmueble, entregándose S/. 4,000.00como depósito en garantía.

SOLUCIÓN:

• Según PCGE

CUENTA DENOMINACIÓN DEBE HABER

16 CUENTAS POR COBRAR DIVERSAS –TERCEROS 4,000.00

164 Depósitos otorgados en garantía

1644 Depósitos en garantía por alquileres

10 EFECTIVO Y EQUIVALENTES DEEFECTIVO 4,000.00

104 Cuentas corrientes en institucionesfinancieras

1041 Cuentas corrientes operativas

POR LA GARANTÍA OTORGADA POR ELINMUEBLE ARRENDADO

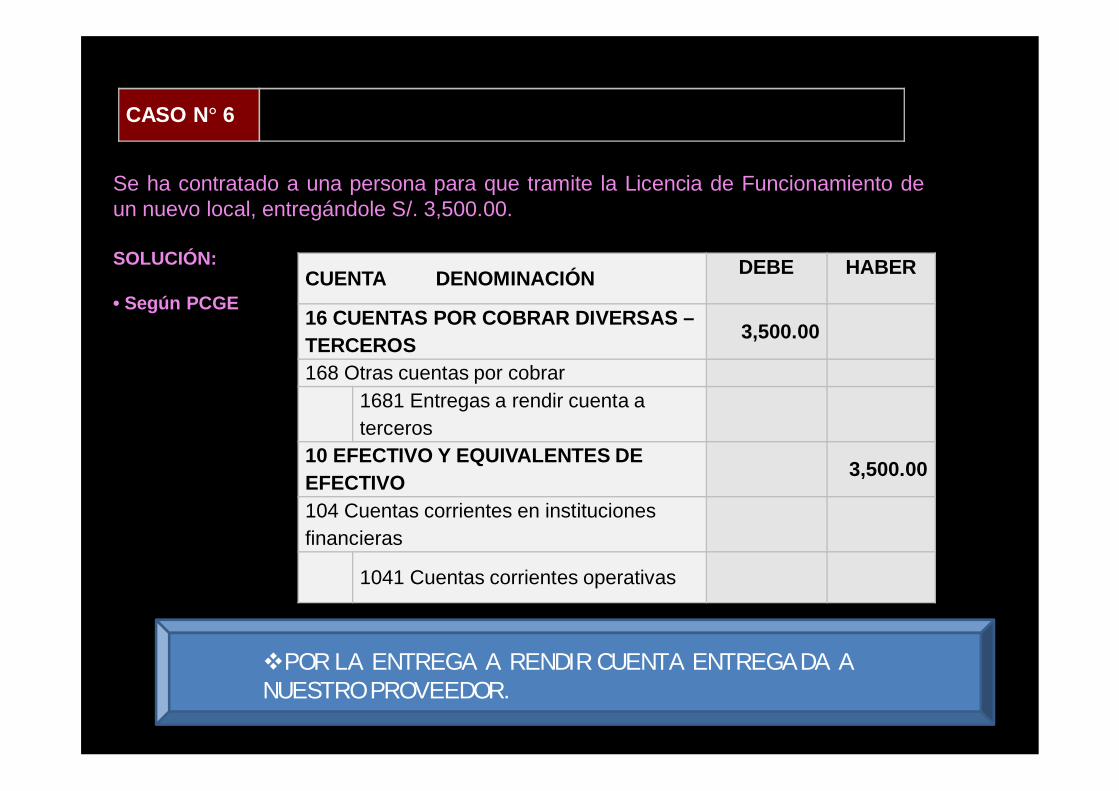

CASO N° 6 ENTREGAS A RENDIR CUENTA

Se ha contratado a una persona para que tramite la Licencia de Funcionamiento deun nuevo local, entregándole S/. 3,500.00.

SOLUCIÓN:

• Según PCGECUENTA DENOMINACIÓN DEBE HABER

16 CUENTAS POR COBRAR DIVERSAS –TERCEROS 3,500.00

168 Otras cuentas por cobrar1681 Entregas a rendir cuenta aterceros

10 EFECTIVO Y EQUIVALENTES DEEFECTIVO 3,500.00

104 Cuentas corrientes en institucionesfinancieras

1041 Cuentas corrientes operativas

POR LA ENTREGA A RENDIR CUENTA ENTREGADA ANUESTRO PROVEEDOR.

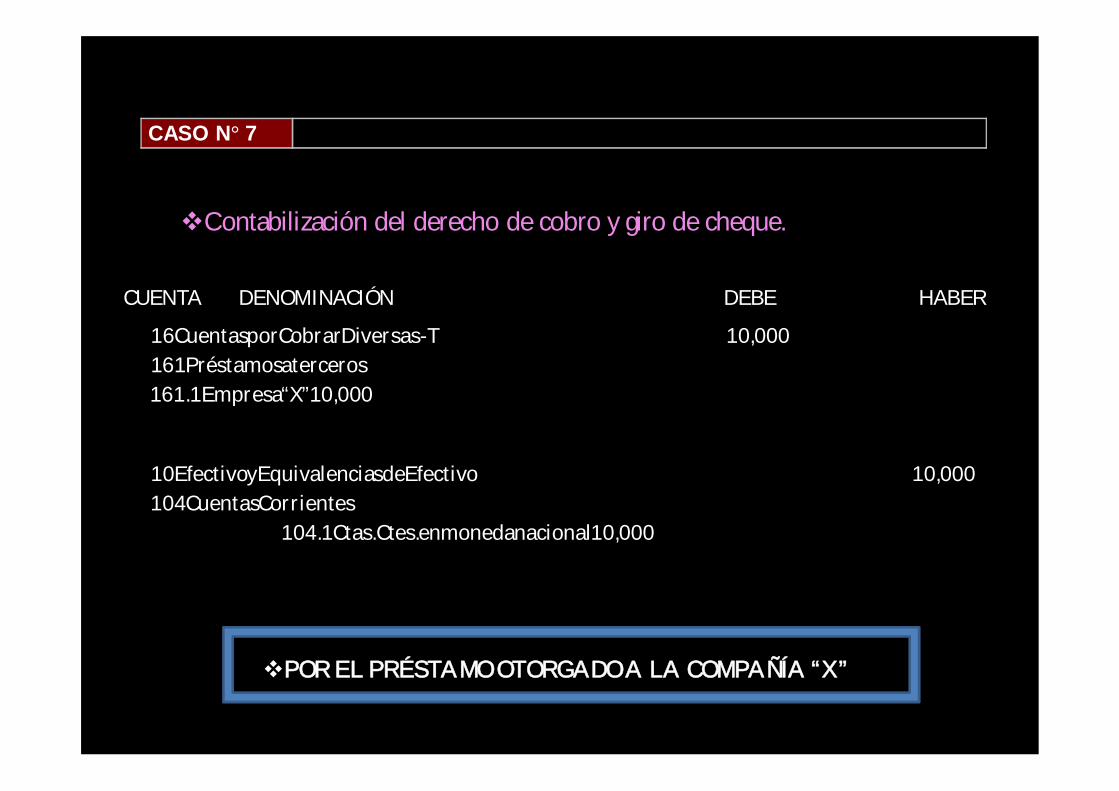

CUENTA DENOMINACIÓN DEBE HABER

16CuentasporCobrarDiversas-T161Préstamosaterceros161.1Empresa“X”10,000

10,000

10EfectivoyEquivalenciasdeEfectivo104CuentasCorrientes

104.1Ctas.Ctes.enmonedanacional10,000

10,000

CASO N° 7 PRÉSTAMOS A TERCEROS

Contabilización del derecho de cobro y giro de cheque.

POR EL PRÉSTAMO OTORGADO A LA COMPAÑÍA “X”

CUENTA DENOMINACIÓN DEBE HABER

16 Cuentas por Cobrar Diversas-Terceros 164 depósitos otorgados en garantía 164.4 depósitos en garantía por alquileres Empresa “c” 20,000

20,000

10 Efectivo y Equivalencia s de Efectivo 104 Cuentas Corrientes

104.1 Ctas. Ctes. Operativas por 20,000

20,000

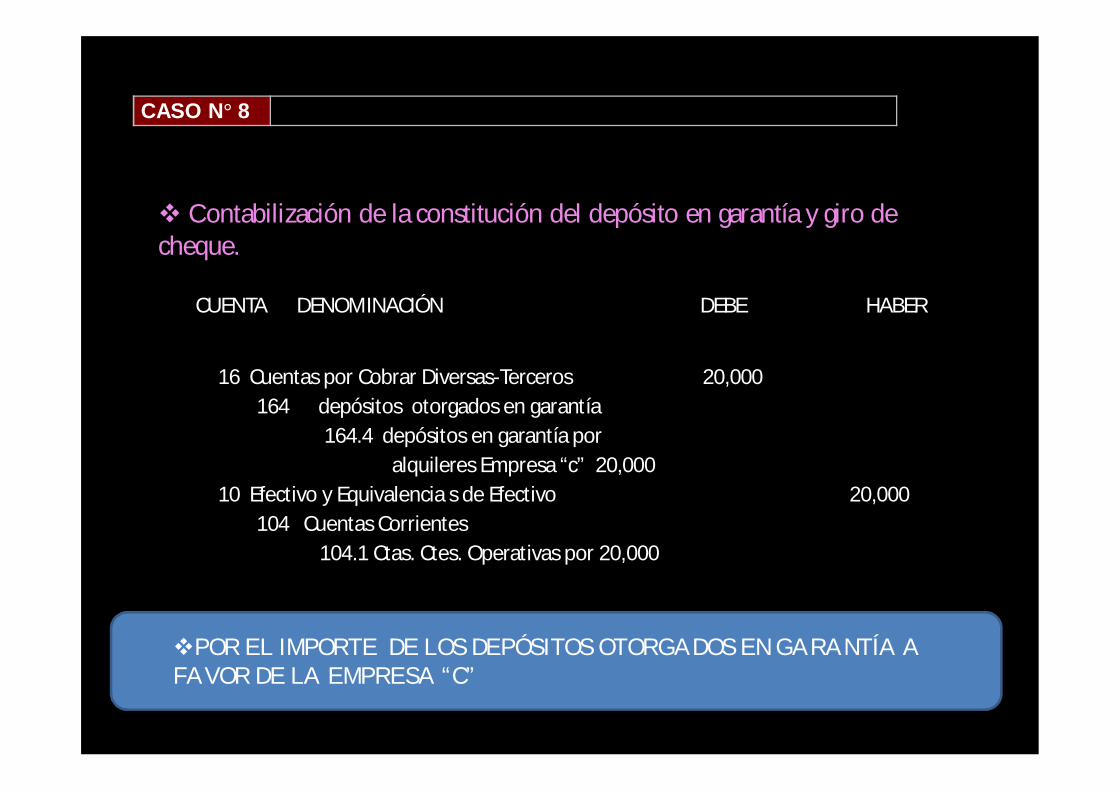

CASO N° 8 DEPÓSITOS OTORGADOS EN GARANTÍA

Contabilización de la constitución del depósito en garantía y giro decheque.

POR EL IMPORTE DE LOS DEPÓSITOS OTORGADOS EN GARANTÍA AFAVOR DE LA EMPRESA “C”