![19896116 Estiba Ores y Carga[1]](https://static.fdocuments.co/doc/165x107/557201cc4979599169a25758/19896116-estiba-ores-y-carga1.jpg)

Idiomas

Páginas

Jurídico

UNIVERSIDAD INCA GARCILASO DE LA VEGA FACULTAD DE INGENIERIA ADMINISTRATIVA E INGENIERIA INDUSTRIAL

CARRERA PROFESIONAL DE INGENIERÍA INDUSTRIAL

CATEDRÁTICO : ING. PEDRO AREVALO MARTINEZ.

ALUMNOS:

1. MAX MUÑOZ MORAN

2. CALAMO BRONCANO GABRIEL

3. LIVIA VENTURA MARIELA

CICLO : X

MARZO 2014.

pág. 1

INDICE 1. RESUMEN .............................................................................................................................. 2

2. NOMBRE DEL PROYECTO DE INVERSIÓN PÚBLICA ............................................................. 2

3. INSTITUCION RESPONSABLE ................................................................................................ 2

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA SUNAT ................................................................................................................................................................. 2

4. ÁREA DE INFLUENCIA DIRECTA ............................................................................................ 2

4.1 LOCALIZACION ............................................................................................................................. 2

4.2 MAPA 01: LOCALIZACIÓN DEL PROYECTO .................................................................................... 3

4.3 MAPA 02: PLANO DE UBICACIÓN AEROPUERTO INTERNACIONAL JORGE CHAVEZ ....... 3

5. UNIDAD FORMULADORA ..................................................................................................... 4

6. UNIDAD EJECUTORA ............................................................................................................. 4

7. SOSTENIBILIDAD DEL PIP ......................................................................................................... 4

7.1 DISPONIBILIDAD DE RECURSOS PARA FINANCIAR LOS COSTOS DE OPERACIÓN Y

MANTENIMIENTO. .............................................................................................................................. 4

7.2 ORGANIZACION DE LA EJECUCION DEL PROYECTO .............................................................. 5

7.3 MATRIZ DE INVOLUCRADOS ..................................................................................................... 6

8. MARCO DE REFERENCIA ....................................................................................................... 8

9. DIAGNÓSTICO DE LA SITUACIÓN ACTUAL ............................................................................... 10

9.1 Área de influencia ....................................................................................................................... 11

9.2 Ubicación y límites ...................................................................................................................... 11

9.3 UBICACIÓN DEL PROYECTO ......................................................................................................... 12

10. ARBOL CAUSA - EFECTO ................................................................................................... 14

11. ÁRBOL DE MEDIOS Y FINES U OBJETIVOS ............................................................................. 15

12. ALTERNATIVAS .................................................................................................................... 16

13. RELACION DE MEDIOS FUNDAMENTALES (MF) .................................................................... 17

14. ANALISIS DE RELACION DE MEDIOS FUNDAMENTALES (MF) ................................................. 18

14.1 a_COMPLEMENTARIOS ............................................................................................................. 19

14.2 b_INDEPENDIENTES ........................................................................................................ 19

15. ANALISIS ............................................................................................................................. 20

16. ALTERNATIVAS DE SOLUCION DE MEDIOS FUNDAMENTALES (MF) ....................................... 20

pág. 2

1. RESUMEN A continuación, se presenta una síntesis que contempla los ítems principales del presente estudio de pre inversión a nivel de perfil.

2. NOMBRE DEL PROYECTO DE INVERSIÓN PÚBLICA Por lo tanto , el presente Proyecto de Inversión Pública se denomina: “MEJORAMIENTO DE LA GESTIÓN DE MANIPULEO, ESTIBA, CONTROL Y DESADUANAJE DE CARGA EN EL AEROPUERTO INTERNACIONAL JORGE CHÁVEZ EN LA PROVINCIA CONSTITUCIONAL DEL CALLAO” 3. INSTITUCION RESPONSABLE: SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA SUNAT

4. ÁREA DE INFLUENCIA DIRECTA El área de influencia directa del Proyecto es la Provincia Constitucional del Callao

PROYECTO AREA DE INFLUENCIA

Mejoramiento de la Gestión de Manipuleo, Estiba, Control y Desaduanaje de carga en el

Aeropuerto Internacional Jorge Chávez

PROVINCIA CONSTITUCIONAL DEL CALLAO

4.1.- LOCALIZACION El Proyecto se ubica en el distrito y provincia del Callao, departamento de Lima.

PAÍS: PERÚ DEPARTAMENTO: LIMA PROVINCIA: CALLAO DISTRITO: CALLAO

pág. 3

4.2.- MAPA 01: LOCALIZACIÓN DEL PROYECTO

4.3.- MAPA 02: PLANO DE UBICACIÓN AEROPUERTO INTERNACIONAL JORGE CHAVEZ

pág. 4

5.- UNIDAD FORMULADORA

NOMBRE INTENDENCIA NACIONAL DE ESTUDIOS TRIBUTARIOS Y PLANEAMIENTO

SECTOR ECONOMÍA Y FINANZAS

PLIEGO SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA

PERSONAL RESPONSABLE DE ESTA UNIDAD

ECON. GABRIEL CALAMO BRONCANO.

6.- UNIDAD EJECUTORA

NOMBRE UNIDAD EJECUTORA INVERSIÓN PÚBLICA SUNAT

SECTOR ECONOMÍA Y FINANZAS

PLIEGO SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA

PERSONAL RESPONSABLE DE ESTA UNIDAD

ECON. MAX MUÑOZ MORAN.

7.- SOSTENIBILIDAD DEL PIP La sostenibilidad del proyecto está garantizada en la consecución del objetivo de SUNAT respecto a la obtención de mayores niveles de eficiencia en el servicio de control.

7.1. DISPONIBILIDAD DE RECURSOS PARA FINANCIAR LOS COSTOS DE OPERACIÓN Y MANTENIMIENTO. La disponibilidad de recursos financieros para las fases de inversión y post-inversión del proyecto provendrá de los recursos propios de SUNAT. Al respecto, el artículo N° 13 de la Ley de Fortalecimiento Institucional de SUNAT – Ley N° 29816, del 22 de diciembre del 2011, establece que los recursos de la SUNAT provienen de los siguientes conceptos:

El 1,5% de todos los tributos y aranceles, correspondientes a las importaciones, que recaude o administre la SUNAT y cuya recaudación sea ingreso del Tesoro Público.

El 1,6% de todos los tributos que recaude o administre la SUNAT, excepto los aranceles y el impuesto a las Transacciones Financieras.

El 1,4% de todo concepto que administre y/o recaude respecto de las operaciones de ESSALUD y a la ONP, y de lo que se recaude en función de los convenios que firme la SUNAT con dichas entidades.

Los ingresos generados por los servicios que preste y las publicaciones que realice.

pág. 5

Los legados, donaciones, transferencias y otros provenientes de cooperación internacional previamente aceptados.

El 10% del producto de los remates que realice.

El 0,2% de lo que se recaude respecto a los tributos cuya administración se le encargue y que no constituyen rentas del Tesoro Público.

Otros aspectos de carácter público o privado.

La renta generada por los depósitos de sus ingresos propios en el sistema financiero.

En ese sentido, SUNAT tendrá dentro de sus prioridades la ejecución del proyecto, para lo cual se destinará anualmente S/. 4´260,566 en el primer año y 4’283,132 en el año 10 para solventar el incremento en los gastos de operación y mantenimiento durante el horizonte de tiempo de análisis del proyecto. A nivel agregado, dichos gastos estarán cubiertos por la mayor recaudación que genera el proyecto, en tal sentido, la SUNAT garantiza y cuenta con los recursos monetarios que garanticen la sostenibilidad del proyecto. 7.2.- ORGANIZACION DE LA EJECUCION DEL PROYECTO

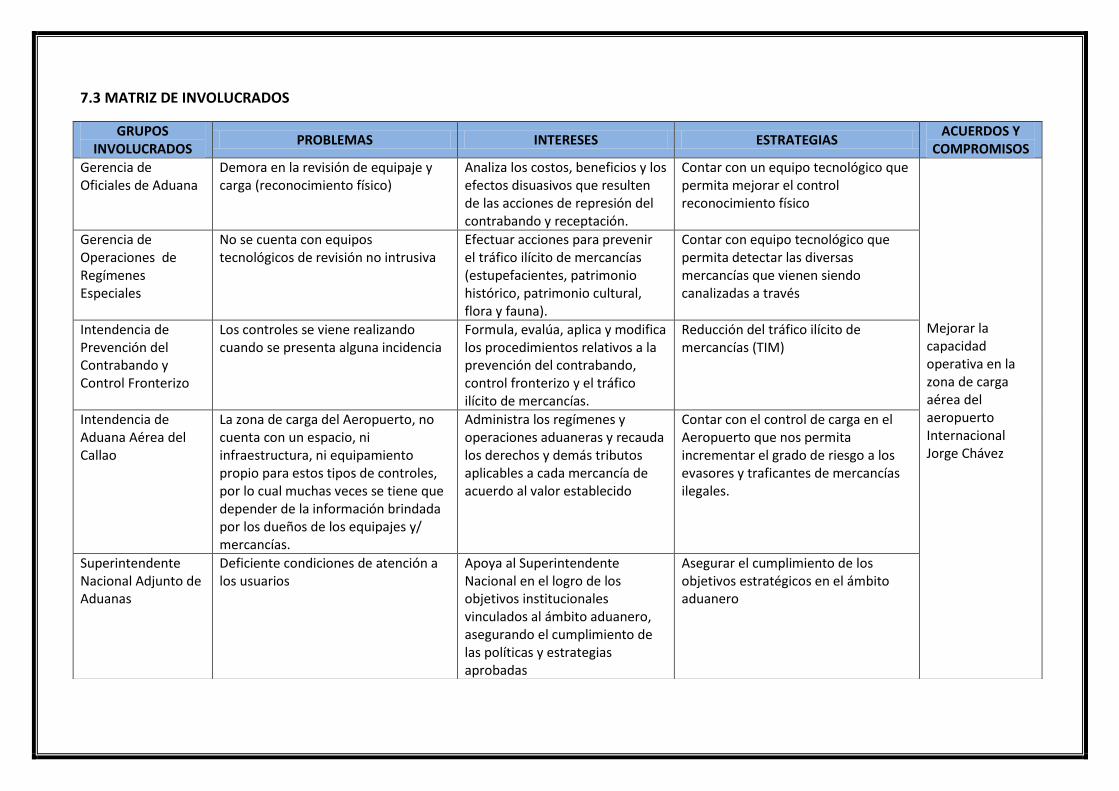

7.3 MATRIZ DE INVOLUCRADOS

GRUPOS INVOLUCRADOS

PROBLEMAS INTERESES ESTRATEGIAS ACUERDOS Y

COMPROMISOS

Gerencia de Oficiales de Aduana

Demora en la revisión de equipaje y carga (reconocimiento físico)

Analiza los costos, beneficios y los efectos disuasivos que resulten de las acciones de represión del contrabando y receptación.

Contar con un equipo tecnológico que permita mejorar el control reconocimiento físico

Mejorar la capacidad operativa en la zona de carga aérea del aeropuerto Internacional Jorge Chávez

Gerencia de Operaciones de Regímenes Especiales

No se cuenta con equipos tecnológicos de revisión no intrusiva

Efectuar acciones para prevenir el tráfico ilícito de mercancías (estupefacientes, patrimonio histórico, patrimonio cultural, flora y fauna).

Contar con equipo tecnológico que permita detectar las diversas mercancías que vienen siendo canalizadas a través

Intendencia de Prevención del Contrabando y Control Fronterizo

Los controles se viene realizando cuando se presenta alguna incidencia

Formula, evalúa, aplica y modifica los procedimientos relativos a la prevención del contrabando, control fronterizo y el tráfico ilícito de mercancías.

Reducción del tráfico ilícito de mercancías (TIM)

Intendencia de Aduana Aérea del Callao

La zona de carga del Aeropuerto, no cuenta con un espacio, ni infraestructura, ni equipamiento propio para estos tipos de controles, por lo cual muchas veces se tiene que depender de la información brindada por los dueños de los equipajes y/ mercancías.

Administra los regímenes y operaciones aduaneras y recauda los derechos y demás tributos aplicables a cada mercancía de acuerdo al valor establecido

Contar con el control de carga en el Aeropuerto que nos permita incrementar el grado de riesgo a los evasores y traficantes de mercancías ilegales.

Superintendente Nacional Adjunto de Aduanas

Deficiente condiciones de atención a los usuarios

Apoya al Superintendente Nacional en el logro de los objetivos institucionales vinculados al ámbito aduanero, asegurando el cumplimiento de las políticas y estrategias aprobadas

Asegurar el cumplimiento de los objetivos estratégicos en el ámbito aduanero

pág. 1

Superintendente

Nacional de Aduanas

y de Administración

Tributaria

Dificultad en disminuir la generación de riesgo de situaciones no previstas.

Administra, aplica, fiscaliza, sanciona y recauda a nivel Nacional, aranceles y tributos mediante la legislación aduanera y otros tributos cuya recaudación se le encomiende, asegurando la correcta aplicación de los Tratados y Convenios Internacionales y de más normas que rigen la materia, así como la prevención y represión de la defraudación de las rentas de aduana y del contrabando, la evasión de tributos aduaneros y el tráfico ilícito de mercancías

Disminución de la defraudación de las rentas de aduana y del contrabando, así como de la evasión de tributos aduaneros y el tráfico ilícito de mercancías

Líneas Aéreas Dificultad en brindar una mejor

atención a los usuarios, al presentarse

problemas en la ubicación de carga y

manejo de la misma, afectando a los

clientes de manera directa.

El manejo de las cargas, control y

revisión, aplicando

procedimientos y protocolos de

manera efectiva y sin

contratiempos

Establecer la correcta implementación

de procedimientos, manipulación,

desaduanaje sobre las cargas en el

Aeropuerto.

Usuarios Pérdida de sus cargas, demora en la

revisión y manejo, así como también

la correcta manipulación de cargas

frágiles al no contar con un espacio

adecuado ni procedimiento para el

desaduanaje de los mismos.

Implementar los equipos

necesarios, dotar de un almacén

acondicionado para el manejo de

cargas en el ámbito aduanero de

manera rápida y efectiva

Realizar el seguimiento respectivo

para el correcto manejo de cargas en

el Aeropuerto.

8.- MARCO DE REFERENCIA Marco normativo y organizacional de La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT). El proyecto se enmarca en las políticas, planes, objetivos del sector que se justifican en los siguientes puntos: De acuerdo a la Ley Nº 24829 y a la Ley General aprobada por Decreto Legislativo Nº 501, la SUNAT es una Institución Pública descentralizada del Sector Economía y Finanzas, dotada de personería jurídica de Derecho Público, patrimonio propio y autonomía económica, administrativa, funcional, técnica y financiera que, en virtud a lo dispuesto al Decreto Supremo Nº 061-2002–PC, expedido al amparo de lo establecido en el numeral 13.1 del artículo 13° de la Ley Nº 27658, ha absorbido a la Superintendencia Nacional de Aduanas, asumiendo las funciones, facultades, y atribuciones que por ley, correspondían a esta entidad. Según lo establecido por el Art. 14 del Reglamento de Organización y Funciones (ROF) de la SUNAT, aprobado por el decreto Supremo Nº 115-2002-PCM, la SUNAT tiene por finalidad: Administrar, aplicar, fiscalizar, sancionar y recaudar a nivel nacional, aranceles y tributos del Gobierno nacional, que fije la legislación aduanera y otros tributos cuya recaudación se le encomiende, asegurando la correcta aplicación de los Tratados y Convenios Internacionales y demás normas que rigen la materia, así como la prevención y represión de la defraudación de rentas de aduanas y del contrabando, la evasión de tributos aduaneros y el tráfico ilícito de mercancías. Facilitar las actividades económicas de comercio exterior, así como inspeccionar el tráfico internacional de personas y medios de transporte y desarrollar las acciones necesarias para prevenir y reprimir la comisión de delitos Aduaneros. Proponer la reglamentación de las normas tributarias y aduaneras y participar en la elaboración de las mismas.

Proveer servicios a los contribuyentes y responsables, a fin de promover y facilitar el cumplimiento de sus obligaciones tributarias.

pág. 1

9.- DIAGNÓSTICO DE LA SITUACIÓN ACTUAL La SUNAT constituye la principal entidad involucrada del proyecto, específicamente a través las áreas encargadas de realizar las operaciones en la zona de carga aérea del Aeropuerto Internacional Jorge Chávez del Callao. El área de la SUNAT encargadas de normar los procesos en el Aeropuerto Internacional Jorge

Chávez, es la Intendencia de Aduana Aérea del Callao, conjuntamente con la Intendencia de

Prevención del Contrabando, a través de la Gerencia de Operaciones Especiales.

Las áreas de apoyo de la SUNAT involucradas, son la Intendencia Nacional de

Administración, la Intendencia Nacional de Sistemas de Información y la Intendencia

Nacional de Estudios Tributarios y Planeamiento.

El Artículo 164° de la LGA define a la potestad aduanera como: “…el conjunto de facultades y

atribuciones que tiene la Administración Aduanera para controlar el ingreso, permanencia,

traslado y salida de personas, mercancías y medios de transporte, dentro del territorio

aduanero…”; además, se establece que es el espacio en donde se puede ejercerse esa

potestad, “Los administradores y concesionarios, o quienes hagan sus veces, de los puertos,

aeropuertos, terminales terrestres y almacenes aduaneros, proporcionarán a la autoridad

aduanera las instalaciones e infraestructura idóneas para el ejercicio de su potestad”.

En el Artículo 165° de dicha Ley, se establece que en ejercicio de la potestad aduanera, la administración puede “ejecutar acciones de control, tales como: la descarga, desembalaje, inspección, verificación, aforo, auditorías, imposición de marcas, sellos, precintos u otros dispositivos, establecer rutas para el tránsito de mercancías, custodia para su traslado o almacenamiento, vigilancia, monitoreo y cualquier otra acción necesaria para el control de las mercancías y medios de transporte”. En el Aeropuerto Internacional “Jorge Chávez”, se viene realizando acciones de control ordinario y extraordinario. En lo que respecta a las acciones de control ordinario, se indica que estas acciones se realizan como parte del proceso de despacho aduanero (incluyen revisión documentaria y reconocimiento físico); mientras que las acciones de control extraordinarias se refieren a que la autoridad aduanera puede disponer de manera adicional a las ordinarias, para la verificación del cumplimiento de las obligaciones y la prevención de los delitos aduaneros o infracciones administrativas que pueden ser los operativos especiales, las acciones de fiscalización entre otros. La realización de estas acciones no opera de manera formal ante un trámite aduanero regular, pudiendo disponerse antes, durante o después del trámite de despacho, por las aduanas operativas o las intendencias facultadas para dicho fin. Actualmente, la SUNAT en sus acciones extraordinarias no cuenta con equipos para la revisión no intrusiva, como escáner para la detección de mercancías no declaradas, por cuanto dichas acciones vienen siendo revisadas de manera intrusiva y en muchas veces en el área de un almacén temporal. Estas revisiones tardan tiempo en ser revisadas, generando molestias en los operadores de comercio exterior por cuanto no permite que se cargue adecuadamente en el avión carguero.

pág. 2

Asimismo, el problema se extiendo a los usuarios de las aerolíneas (pasajeros, pequeñas agencias) que ven demorada la liberación de sus equipajes y/o mercancías por la deficiencia en la gestión de carga en el Aeropuerto internacional Jorge Chávez.

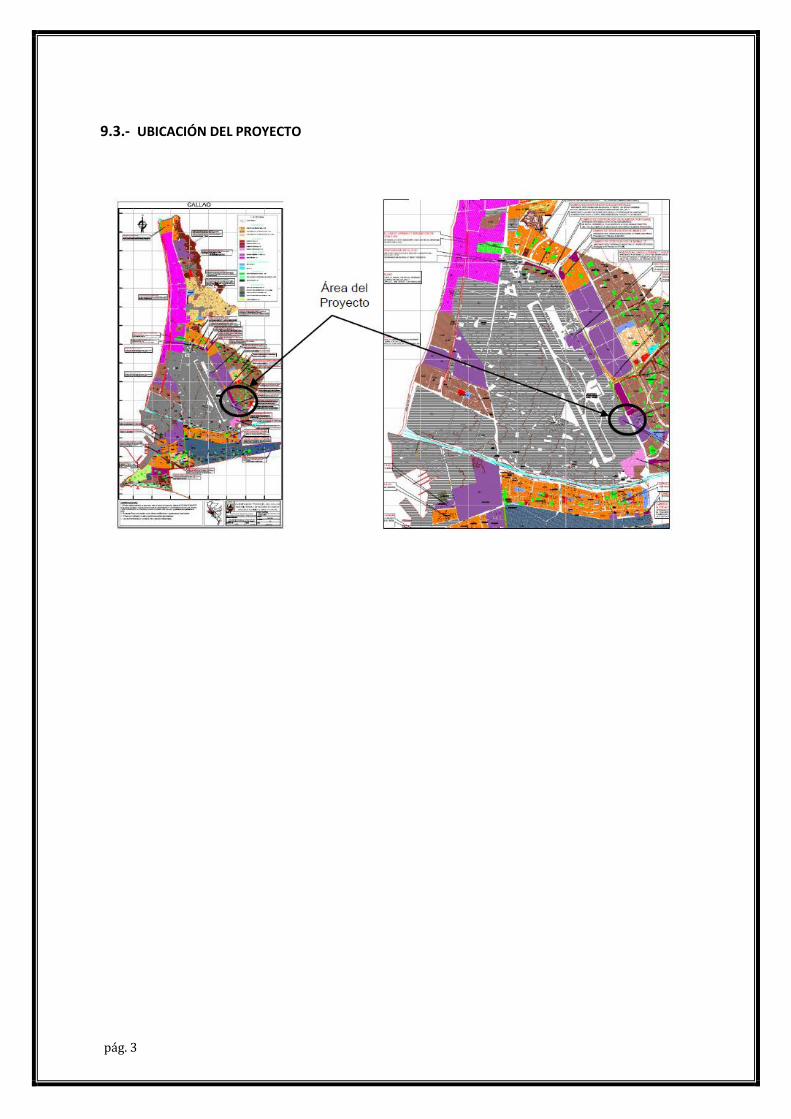

9.1.- Área de influencia El área de influencia del proyecto estará determinada por la zona del Aeropuerto Internacional Jorge Chavez, el mismo que se encuentra ubicado en el distrito y provincia del Callao, y de acuerdo a la zonificación establecida por la Municipalidad Provincial del Callao se encuentra en una Zona de Usos Especiales. 9.2.- Ubicación y límites El área del proyecto se encuentra ubicado en la Provincia Constitucional del Callao y en dentro del área del Aeropuerto Internacional Jorge Chavez; el terreno del proyecto delimita con los siguientes predios: Por el lado Norte, con la zona de mantenimiento de ATSA Por el lado Sur, con la División Aeronáutica de la Marina de Guerra del Perú Por el lado Este, con el almacén temporal de TALMA. Por el lado Oeste, con la pista de aterrizaje del Aeropuerto Internacional Jorge Chavez. El terreno es de propiedad de la Marina de Guerra del Perú y ha sido cedido en uso a la SUNAT para que implemente el proyecto. El área del terreno es de 2,348.61 m².

pág. 3

9.3.- UBICACIÓN DEL PROYECTO

pág. 4

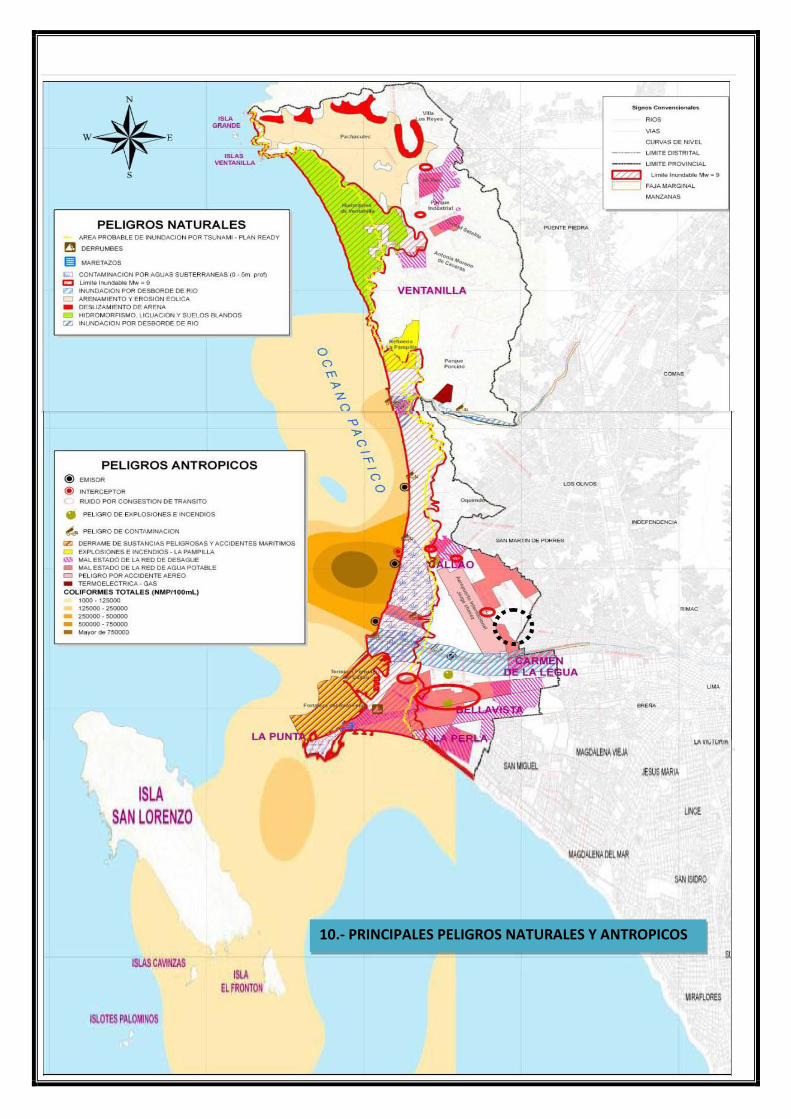

10.- PRINCIPALES PELIGROS NATURALES Y ANTROPICOS

10.- ARBOL CAUSA- EFECTO

Efecto Final

Deficiencias en el control de carga del

Aeropuerto Internacional Jorge Chávez

Baja calidad del servicio de

control

Evasión del control

aduanero

Malestar de los

operadores / aerolíneas

Excesivos tiempos para el

control y verificación.

Pérdida de autoridad

aduanera.

Reducida represión

del contrabando

Problema central

Inadecuada condición para prestar el servicio de control extraordinario en la zona de carga del

Aeropuerto internacional Jorge Chavez por parte de la SUNAT

Ausencia de

espacio para

la acción de

control

Acciones de

control de

desaduanaje

se realizan

en

almacenes

temporales

Inexistencia de

infraestructura

Ausencia de

infraestructura

para control No

Intrusivo

Inadecuadas

condiciones del

control

Inadecuado almacén

de Equipaje y/o

mercancía

Deficiencias en

áreas destinadas a

los caniles

Limitadas

condiciones para

el área

administrativa

Inadecuadas e

insuficientes

equipos disponibles

Ausencia equipos de

revisión No Intrusiva

Ausencia de equipos de

soporte de revisión No

Intrusiva

Ausencia de seguridad

para los equipos,

mercancías y personal

Inadecuada e

Insuficiente

disponibilidad

de RRHH

Insuficiente

número de

oficiales

Ausencia de

Oficiales

especializados

en revisión No

Intrusiva

Inadecu

ado

procedi

miento

de

control

Ausenci

a de un

procedi

miento

que

incluya

revisión

No

Intrusiva Ausencia

de

protocol

os de

revisión

No

Intrusiva

Pérdida de Equipaje

pág. 1

11.- ÁRBOL DE MEDIOS Y FINES U OBJETIVOS

Finalidad Final

Mejorar la efectividad del control de carga del Aeropuerto Internacional Jorge Chávez

Mejora de la calidad del servicio

de control

Disminución de la evasión del

control aduanero

Operadores de comercio

exterior conformes

Disminución de tiempos para

el control y verificación

Autoridad aduanera fortalecida en

el Aeropuerto Internacional

Reducida represión

del contrabando

Objetivo Central

Mejoramiento de las condiciones para prestar el servicio de control extraordinario en la zona de carga

del Aeropuerto Internacional Jorge Chavez por parte de la SUNAT

Espacio

suficiente

para la

acción de

control

Acciones de

control de

desaduanaje

realizado en

ambientes

de la SUNAT

Adecuada

infraestructura

Presencia de

infraestructura

para control No

Intrusivo

Adecuadas

condiciones del

control

Inadecuado almacén

de Equipaje y/o

mercancía

Áreas destinadas a

los caniles

Adecuadas

condiciones para

el área

administrativa

Adecuadas y

Suficientes equipos

disponibles

Presencia de equipos

de revisión No

Intrusiva

Presencia de equipos

de soporte de revisión

No Intrusiva

Presencia de seguridad

para los equipos,

mercancías y personal

Adecuada y

Suficiente

disponibilidad

de RRHH

Suficiente

número de

oficiales

Presencia de

Oficiales

especializados

en revisión No

Intrusiva

Adecua

do

procedi

miento

de

control

Presenci

a de un

procedi

miento

que

incluya

revisión

No

Intrusiva

Presencia

de

protocolos

de revisión

No

Intrusiva

Disminución de la pérdida

de equipaje.

pág. 2

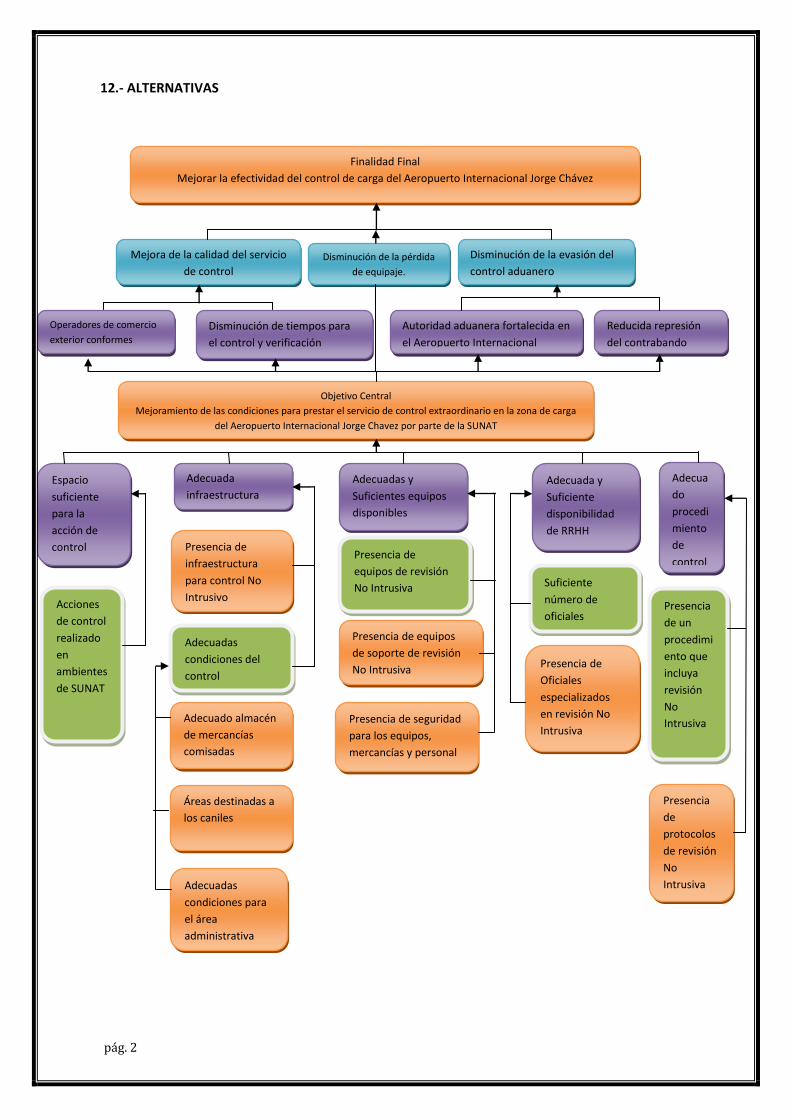

12.- ALTERNATIVAS

Finalidad Final

Mejorar la efectividad del control de carga del Aeropuerto Internacional Jorge Chávez

Mejora de la calidad del servicio

de control

Disminución de la evasión del

control aduanero

Operadores de comercio

exterior conformes

Disminución de tiempos para

el control y verificación

Autoridad aduanera fortalecida en

el Aeropuerto Internacional

Reducida represión

del contrabando

Objetivo Central

Mejoramiento de las condiciones para prestar el servicio de control extraordinario en la zona de carga

del Aeropuerto Internacional Jorge Chavez por parte de la SUNAT

Espacio

suficiente

para la

acción de

control

Acciones

de control

realizado

en

ambientes

de SUNAT

Adecuada

infraestructura

Presencia de

infraestructura

para control No

Intrusivo

Adecuadas

condiciones del

control

Adecuado almacén

de mercancías

comisadas

Áreas destinadas a

los caniles

Adecuadas

condiciones para

el área

administrativa

Adecuadas y

Suficientes equipos

disponibles

Presencia de

equipos de revisión

No Intrusiva

Presencia de equipos

de soporte de revisión

No Intrusiva

Presencia de seguridad

para los equipos,

mercancías y personal

Adecuada y

Suficiente

disponibilidad

de RRHH

Suficiente

número de

oficiales

Presencia de

Oficiales

especializados

en revisión No

Intrusiva

Adecua

do

procedi

miento

de

control

Presencia

de un

procedimi

ento que

incluya

revisión

No

Intrusiva

Presencia

de

protocolos

de revisión

No

Intrusiva

Disminución de la pérdida

de equipaje.

pág. 3

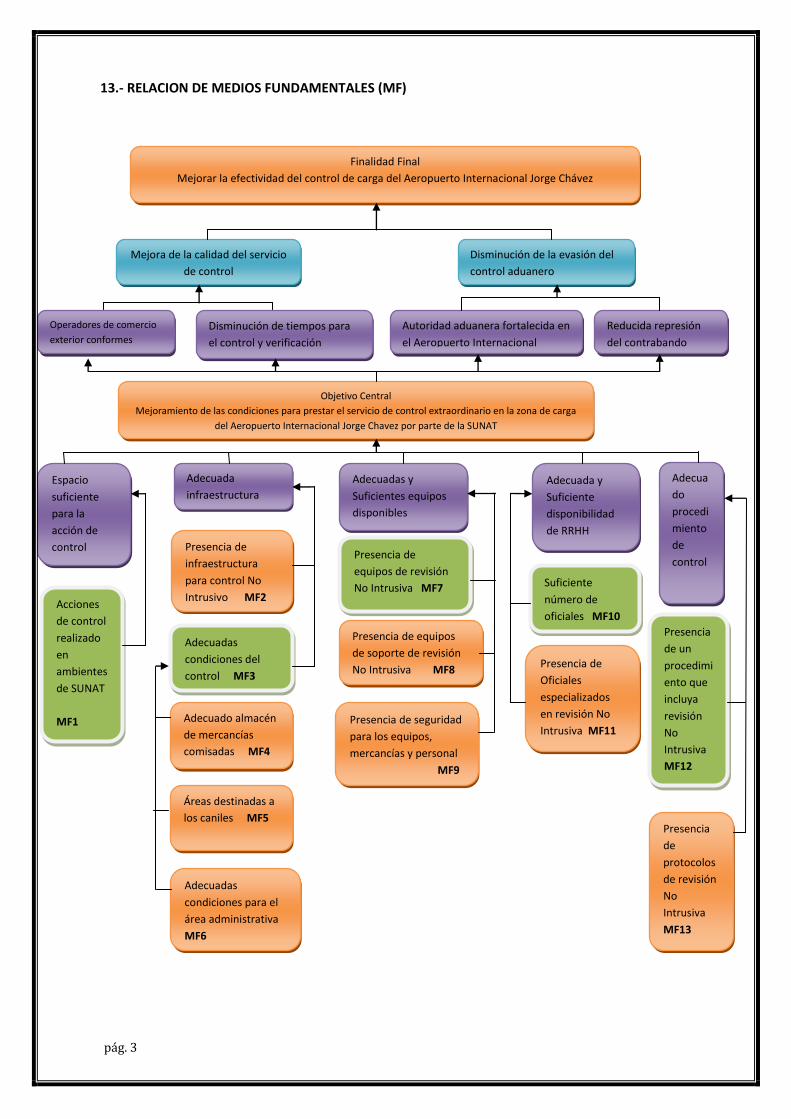

13.- RELACION DE MEDIOS FUNDAMENTALES (MF)

Finalidad Final

Mejorar la efectividad del control de carga del Aeropuerto Internacional Jorge Chávez

Mejora de la calidad del servicio

de control

Disminución de la evasión del

control aduanero

Operadores de comercio

exterior conformes

Disminución de tiempos para

el control y verificación

Autoridad aduanera fortalecida en

el Aeropuerto Internacional

Reducida represión

del contrabando

Objetivo Central

Mejoramiento de las condiciones para prestar el servicio de control extraordinario en la zona de carga

del Aeropuerto Internacional Jorge Chavez por parte de la SUNAT

Espacio

suficiente

para la

acción de

control

Acciones

de control

realizado

en

ambientes

de SUNAT

MF1

Adecuada

infraestructura

Presencia de

infraestructura

para control No

Intrusivo MF2

Adecuadas

condiciones del

control MF3

Adecuado almacén

de mercancías

comisadas MF4

Áreas destinadas a

los caniles MF5

Adecuadas

condiciones para el

área administrativa

MF6

Adecuadas y

Suficientes equipos

disponibles

Presencia de

equipos de revisión

No Intrusiva MF7

Presencia de equipos

de soporte de revisión

No Intrusiva MF8

Presencia de seguridad

para los equipos,

mercancías y personal

MF9

Adecuada y

Suficiente

disponibilidad

de RRHH

Suficiente

número de

oficiales MF10

Presencia de

Oficiales

especializados

en revisión No

Intrusiva MF11

Adecua

do

procedi

miento

de

control

Presencia

de un

procedimi

ento que

incluya

revisión

No

Intrusiva

MF12

Presencia

de

protocolos

de revisión

No

Intrusiva

MF13

pág. 4

MF1 Acciones de control realizado en ambientes de SUNAT

MF2 Presencia de infraestructura para control No Intrusivo

MF3 Adecuadas condiciones del control

MF4 Adecuado almacén de mercancías comisadas

MF5 Áreas destinadas a los caniles

MF6 Adecuadas condiciones para el área administrativa

MF7 Presencia de equipos de revisión No Intrusiva

MF8 Presencia de equipos de soporte de revisión No Intrusiva

FM9 Presencia de seguridad para los equipos, mercancías y personal

MF10 Suficiente número de oficiales

MF11 Presencia de Oficiales especializados en revisión No Intrusiva

MF12 Presencia de un procedimiento que incluya revisión No Intrusiva

MF13 Presencia de protocolos de revisión No Intrusiva

pág. 5

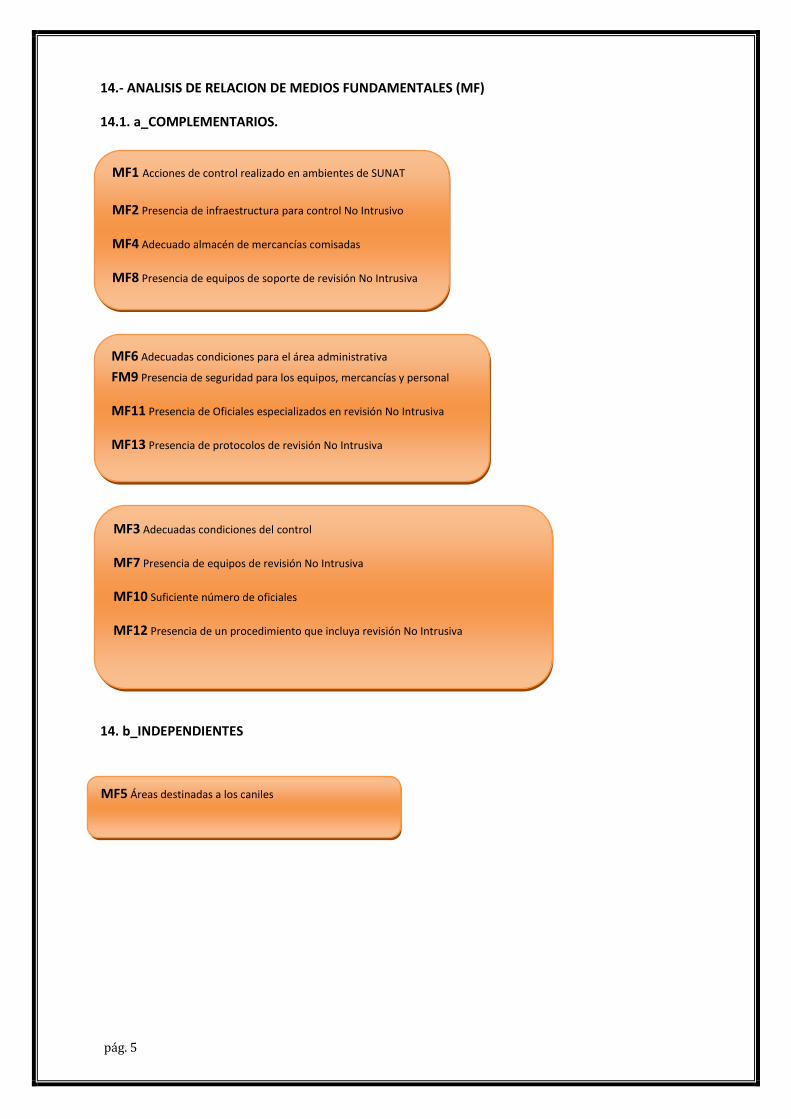

14.- ANALISIS DE RELACION DE MEDIOS FUNDAMENTALES (MF)

14.1. a_COMPLEMENTARIOS.

14. b_INDEPENDIENTES

MF1 Acciones de control realizado en ambientes de SUNAT

MF2 Presencia de infraestructura para control No Intrusivo

MF4 Adecuado almacén de mercancías comisadas

MF8 Presencia de equipos de soporte de revisión No Intrusiva

MF6 Adecuadas condiciones para el área administrativa

FM9 Presencia de seguridad para los equipos, mercancías y personal

MF11 Presencia de Oficiales especializados en revisión No Intrusiva

MF13 Presencia de protocolos de revisión No Intrusiva

MF3 Adecuadas condiciones del control

MF7 Presencia de equipos de revisión No Intrusiva

MF10 Suficiente número de oficiales

MF12 Presencia de un procedimiento que incluya revisión No Intrusiva

MF5 Áreas destinadas a los caniles

pág. 6

15. ANALISIS

Si se ejecuta los MF 1,4, y 6 el resultado seria las acciones de control en ambientes de sunat , dan un

adecuado almacén de mercancías comisadas y todo ello mejora las condiciones para el área

administrativa , POR LO TANTO, el protocolo de revisión seria conforme ; en ese contexto , los MF11

Y MF13 NO DEBERIAN ejecutarse ,es decir que sería mutuamente excluyentes.

Si se ejecuta el MF1 (Acciones de control realizado en ambientes de SUNAT), MF2 (Presencia

de infraestructura para control No Intrusivo), MF4 (Adecuado almacén de mercancías

comisadas), MF8 (Presencia de equipos de soporte de revisión No Intrusiva), obtendríamos

los recursos necesarios para el mejoramiento de las condiciones para prestar el servicio de

control extraordinario en la zona de carga.

Al analizar el MF6 (Adecuadas condiciones para el área administrativa), MF9 (Presencia de

seguridad para los equipos, mercancías y personal), MF11 (Presencia de Oficiales

especializados en revisión No Intrusiva), MF13 (Presencia de protocolos de revisión No

Intrusiva), nos permitirá desarrollar una gestión eficiente para la mejora de las condiciones

para prestar el servicio de control extraordinario en la zona de carga.

Si ejecutamos el MF3 (Adecuadas condiciones del control), MF7 (Presencia de equipos de

revisión No Intrusiva), MF10 (Suficiente número de oficiales), MF12 (Presencia de un

procedimiento que incluya revisión No Intrusiva), obtenemos las bases fundamentales para

el mejoramiento de las condiciones para prestar el servicio de control extraordinario en la

zona de carga.

El MF5 (Áreas destinadas a los caniles), es independiente por que no se interrelaciona con otros

medios.

16.- ALTERNATIVAS DE SOLUCION DE MEDIOS FUNDAMENTALES (MF)

ALTERNATIVA N° 01

Acciones de control realizado en ambientes de SUNAT MF1, adecuadas condiciones del control MF3,

presencia de equipos de revisión No Intrusiva MF7, suficiente número de oficiales MF10, presencia

de un procedimiento que incluya revisión No Intrusiva MF12.

ALTERNATIVA N° 02

Presencia de infraestructura para control No Intrusivo MF2, Adecuado almacén de mercancías

comisadas MF4, Adecuadas condiciones para el área administrativa MF6, Presencia de equipos de

soporte de revisión No Intrusiva MF8, Presencia de protocolos de revisión No Intrusiva MF13.

pág. 7

ALTERNATIVA N° 03

Acciones de control realizado en ambientes de SUNAT MF1, Áreas destinadas a los caniles MF5,

Presencia de seguridad para los equipos, mercancías y personal MF9, Presencia de Oficiales

especializados en revisión No Intrusiva MF11, Presencia de protocolos de revisión No Intrusiva MF13.

Top Related