Idiomas

Páginas

Jurídico

Reforma Tributaria:Nuevos reg ímenes de renta y benef ic ios para las Mipymes

ASECH

Octubre 2017

M I N I S T E R I O D E H A C I E N D A

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Agenda

1. Características de la Reforma Tributaria

2. Nuevos regímenes de renta

3. Beneficios para las Mipymes

• Tributación simplificada 14 Ter

• Beneficio reinversión

• Postergación del IVA

2

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Agenda

1. Características de la Reforma Tributaria

2. Nuevos regímenes de renta

3. Beneficios para las Mipymes

• Tributación simplificada 14 Ter

• Beneficio reinversión

• Postergación del IVA

3

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Objetivos de la Reforma Tributaria

1. Aumentar la carga en 3% del PIB, parafinanciar con ingresos permanentes gastospermanentes.

2. Avanzar en equidad tributaria mejorando la distribución delingreso.

3. Introducir nuevos y más eficientes incentivos de ahorro a lainversión.

4. Nuevas medidas para combatir la evasión y elusión.

4

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Objetivos de la Reforma Tributaria

Concepto Porcentaje del PIB

Alza impuesto a la renta 1,5%

Impuestos correctivos e indirectos –Incentivos a la inversión

1,0%

Disminución de la elusión y evasión 0,5%

Recaudación total 3,0%

Recaudación general estimada por Reforma Tributaria (*)

(*) Informes Financieros N°71 y N°75 de 2014 de la Dirección de Presupuestos

5

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Agenda

1. Características de la Reforma Tributaria

2. Nuevos regímenes de renta

3. Beneficios para las Mipymes

• Tributación simplificada 14 Ter

• Beneficio reinversión

• Postergación del IVA

6

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Sistema tributario

7

Impuesto a la Renta

Impuestos indirectos

Contribuciones

Empresas(1° Categoría)

Personas(2° Categoría)

Impuesto Global Complementario

Nuevos regímenes tributarios

Otros cambios: IVA inmuebles, impuestos tabacos, bebidas, impuestos verdes, entre otros.

Ingresos Tributarios

IVA

Impuestos Correctivos

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Principales modificaciones1. Aumento de tasa de impuesto de Primera Categoría

2. Régimen de Renta Presunta

3. Ampliación régimen simplificado (14 ter)

4. Régimen General de Tributación

• Sistema integrado de tributación en base atribuida

• Sistema semi-integrado de tributación en base percibida

5. Postergación del pago de IVA

8

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Situación en la empresa

Renta líquida imponible : $ 100.000.000

Imp. 1era. Categoría (20%) : $ 20.000.000

FUT Utilidad : $ 100.000.000

Impuesto/Crédito : $ 20.000.000

Situación socio (retiro 10%)

Retiro del socio (Único ingreso) : $ 10.000.000

Imp. Global Comp. (según tabla) : $ 120.000

Crédito por Imp. Pagado empresa : $ (2.000.000)

Situación Final

Total a pagar/devolución : $ (1.880.000)

Ejemplo 1 (pre reforma)

9

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

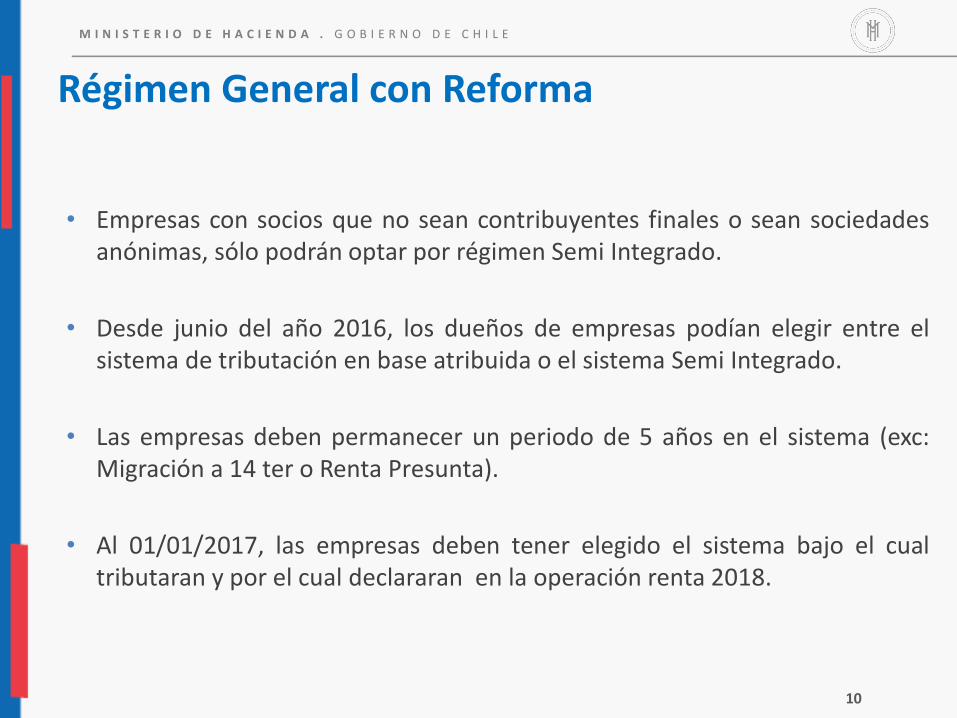

• Empresas con socios que no sean contribuyentes finales o sean sociedadesanónimas, sólo podrán optar por régimen Semi Integrado.

• Desde junio del año 2016, los dueños de empresas podían elegir entre elsistema de tributación en base atribuida o el sistema Semi Integrado.

• Las empresas deben permanecer un periodo de 5 años en el sistema (exc:Migración a 14 ter o Renta Presunta).

• Al 01/01/2017, las empresas deben tener elegido el sistema bajo el cualtributaran y por el cual declararan en la operación renta 2018.

Régimen General con Reforma

10

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Sistema de Renta Atribuida

• ¿Qué se entiende por sistema de renta atribuida?

• ¿Quiénes pueden acogerse al sistema de renta atribuida?

• ¿Quiénes no pueden acogerse al sistema de renta atribuida?

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

• ¿Cómo se hace la atribución de renta?

- En la forma que los socios o accionistas hayan acordado repartir susutilidades, siempre que conste el acuerdo en el contrato social o losestatutos.

- En la proporción en que se haya suscrito y pagado el capital de la sociedad. Sino se enteró, en la forma en que se haya suscrito.

• ¿Cómo optar por el régimen? - A partir de junio de 2016

- Por defecto, las empresas que no sean SA o Spa, formados solo por personasnaturales con domicilio o residencia en Chile entran al régimen atribuido.

- Sociedades de personas y Spa deben presentar acuerdo unánime de socios oaccionistas en el que informen al SII su opción.

- Caso especial Spa: Si un socio quiere vender acción a una persona que los “saque”del régimen, debe tener acuerdo de los demás accionistas.

Sistema de Renta Atribuida

12

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Situación en la empresa

Renta líquida imponible : $ 100.000.000

Imp. 1era. Categoría (25%) : $ 25.000.000

RAP Utilidad : $ 100.000.000

Impuesto/Crédito : $ 25.000.000

Situación socio (retiro 10%)

Retiro del socio (Único ingreso) : $ 10.000.000

Imp. Global Comp. (según tabla) : $ 23.000.000

Crédito por Imp. Pagado empresa : $ (25.000.000)

Situación Final

Total a pagar/devolución : $ (2.000.000)

Ejemplo 1 (Sistema Atribuido)

13

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

• Los impuestos finales serán aplicados cuando exista alguna distribución, retiro o remesa.

• Tasa de impuesto de Primera Categoría en régimen de 25,5% en 2017 y 27% en 2018.

• Derecho al 65% del crédito por impuesto de Primera Categoría pagado por la empresa.

• Carga tributaria total final del contribuyente puede llegar al 44,45%

• En caso que el contribuyente esté domiciliado en un país con el cual Chile tenga un Tratado de Doble Tributación, tendrá el 100% del crédito.

Sistema Semi Integrado

14

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

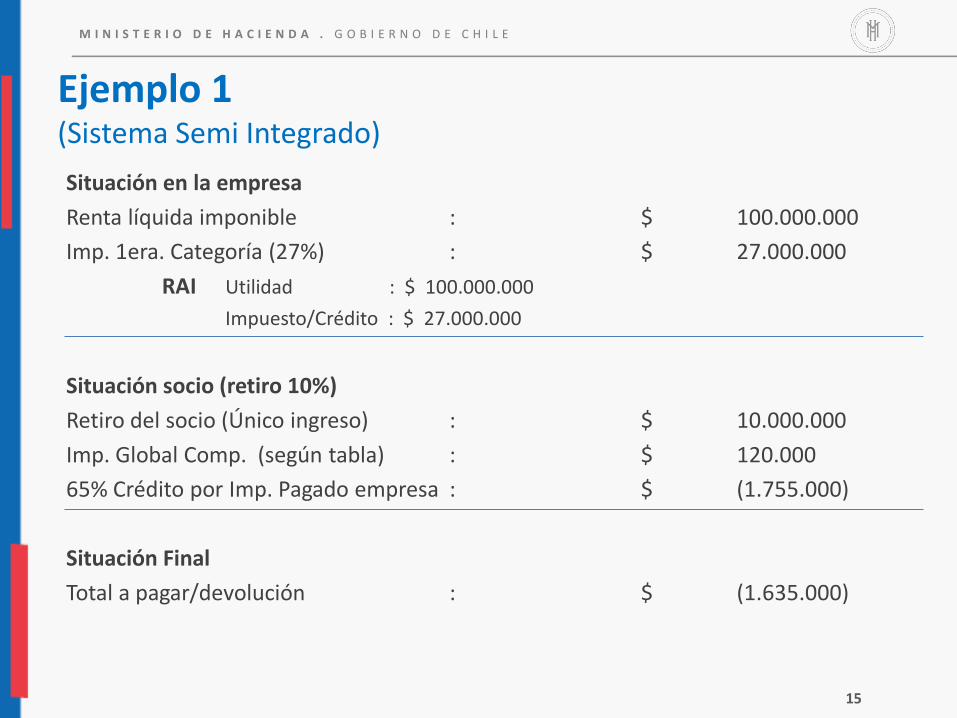

Situación en la empresa

Renta líquida imponible : $ 100.000.000

Imp. 1era. Categoría (27%) : $ 27.000.000

RAI Utilidad : $ 100.000.000

Impuesto/Crédito : $ 27.000.000

Situación socio (retiro 10%)

Retiro del socio (Único ingreso) : $ 10.000.000

Imp. Global Comp. (según tabla) : $ 120.000

65% Crédito por Imp. Pagado empresa : $ (1.755.000)

Situación Final

Total a pagar/devolución : $ (1.635.000)

Ejemplo 1 (Sistema Semi Integrado)

15

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Agenda

1. Características de la Reforma Tributaria

2. Nuevos regímenes de renta

3. Beneficios para las Mipymes

• Tributación simplificada 14 Ter

• Beneficio reinversión

• Postergación del IVA

16

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

17

NUEVO BENEFICIO TRIBUTARIO PARA LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

A CONTAR DE ENERO DE 2015

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

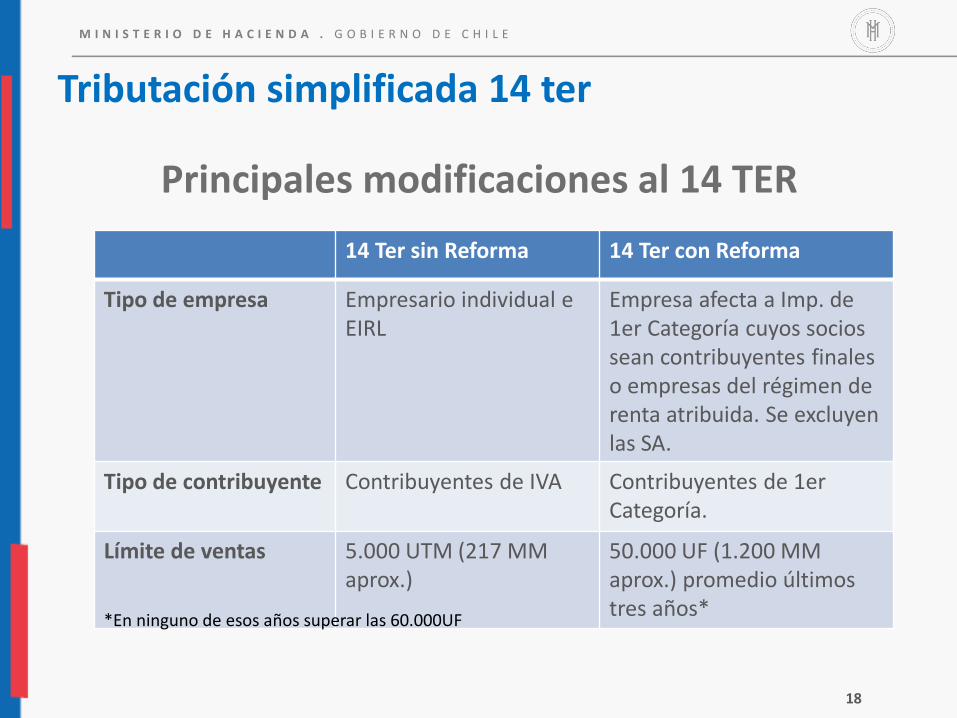

Tributación simplificada 14 ter

14 Ter sin Reforma 14 Ter con Reforma

Tipo de empresa Empresario individual e EIRL

Empresa afecta a Imp. de 1er Categoría cuyos socios sean contribuyentes finales o empresas del régimen de renta atribuida. Se excluyenlas SA.

Tipo de contribuyente Contribuyentes de IVA Contribuyentes de 1er Categoría.

Límite de ventas 5.000 UTM (217 MM aprox.)

50.000 UF (1.200 MM aprox.) promedio últimos tres años*

Principales modificaciones al 14 TER

18

*En ninguno de esos años superar las 60.000UF

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

• Tributación por flujo de caja basada en diferencia entre ingresos y egresos:

Ingresos percibidos - egresos pagados = Renta Líquida Imponible

• Si diferencia es positiva, hubo utilidades.• Empresa debe tributar con Primera Categoría

• Dueños deben tributar con Impuestos Finales

• Si diferencia es negativa, hubo pérdida tributaria.• Empresa no debe pagar Primera Categoría (ni dueños Impuestos Finales)

• Pérdida se puede deducir como egreso los años siguientes.

Tributación simplificada 14 ter

19

Tributación por IGC del Socio Tributación por IPC Sociedad

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

• Depreciación instantánea sin necesidad de registros o inventarios. Todoslos gastos se consideran egresos.

• Rebaja en tasa de PPM a 0,25% de los ingresos brutos, o el equivalente atasa de IGC de los socios del año anterior. A partir de 2017 posibilidad deeximirse del Imp. de 1era categoría.

• Solo se debe llevar un libro de caja que refleje de manera cronológica losmovimientos.

• Contribuyentes afectos a IVA deben llevar el libro de compra y ventas del IVA.

• Contribuyentes no afectos a IVA deben llevar un libro de ingresos y egresos.

Tributación simplificada 14 ter

20

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Exención de Impuesto de Primera Categoría

• A partir del 01 de enero de 2017, las empresas integradasexclusivamente por contribuyentes afectos al IGC (personasnaturales con domicilio o residencia en Chile), podrán optarpor eximirse del Impuesto de Primera Categoría.

• Los dueños sólo pagarán el IGC por la proporción de la rentaque les corresponde de la diferencia positiva entre losingresos percibidos y egresos pagados durante el año.

• No procede crédito (pues no hubo Impuesto de Primera Categoríapagado por la empresa)

Beneficios 14 ter

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Menores obligaciones tributarias y contables• No deben llevar contabilidad completa para fines tributarios

(optativamente sí).• Sin balances ni inventarios.

• Sin corrección monetaria ni depreciación del activo fijo.

• No deben llevar detalle de utilidades tributables.

• Deben llevar un libro de caja que refleje de maneracronológica los flujos de ingresos y egresos.

• Contribuyentes afectos a IVA deben llevar el libro de compra yventas del IVA.

• Contribuyentes no afectos a IVA deben llevar un libro de ingresos yegresos.

Beneficios 14 ter

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

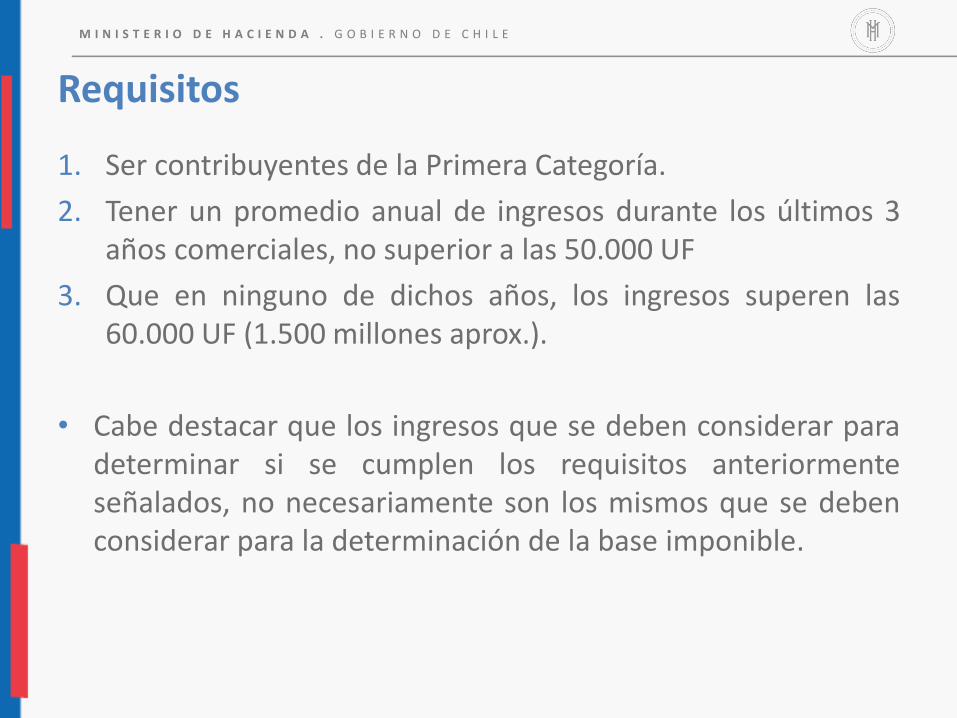

Requisitos

1. Ser contribuyentes de la Primera Categoría.

2. Tener un promedio anual de ingresos durante los últimos 3años comerciales, no superior a las 50.000 UF

3. Que en ninguno de dichos años, los ingresos superen las60.000 UF (1.500 millones aprox.).

• Cabe destacar que los ingresos que se deben considerar paradeterminar si se cumplen los requisitos anteriormenteseñalados, no necesariamente son los mismos que se debenconsiderar para la determinación de la base imponible.

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

¿Quiénes no se pueden acoger? • Contribuyentes que obtengan un 35% o más de sus ingresos brutos totales

en el año comercial por las actividades de:

• Explotación de bienes raíces no agrícolas.

• Rentas de capitales mobiliarios como intereses, pensiones u otros.

• Participación en contratos de asociación o cuentas en participación.

• Contribuyentes que obtengan un 20% o más de sus ingresos brutos totalespor acciones, derechos sociales y fondos de inversión.

24

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

• Mikel tiene una fábrica de zapatos de autor y tiene ventas por $ 5.850.000mensuales en promedio. (pequeña empresa)

• Sus costos son dos salarios de $ 450.000 que paga a un técnico y un vendedor,$2.400.000 en materiales, $480.000 en arriendo y $140.000 en gastos generales.

• Descontados sus costos, tiene una utilidad mensual de $ 1.930.000.

Ítem Mensual Anual

Ingresos $ 5.850.000 $ 70.200.000

Salarios $ 900.000 $ 10.800.000

Materiales $ 2.400.000 $ 28.800.000

Arriendo $ 480.000 $ 5.760.000

Gastos generales $ 140.000 $ 1.680.000

Renta líquida imponible $ 1.930.000 $ 23.160.000

Ingresos y egresos

Ejemplo 14 ter

25

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

• Si Mikel se acoge al 14 ter puede pagar como PPM hasta un mínimo de 0,25% de lasrentas en vez del equivalente 25% de utilidad mensual. Ejemplo considera tasa de1,5% de las ventas.

• Mikel podría aumentar su caja mensualmente en $394.750.

• En abril, en vez de recibir una gran devolución, tendría que saldar el impuestopendiente. La recomendación es hacer el PPM por el equivalente a la tasa efectiva delaño anterior, lo que más se acerque a la tributación efectiva.

Régimen general 14 ter

RLI mensual $ 1.930.000 $ 1.930.000

PPMs $ 482.500 $ 87.750

Total anual PPM $ 5.790.000 $ 1.053.000

Impuesto Global Complementario $ 1.001.481 $ 1.001.481

Declaración abril año siguiente -$ 4.788.519 $ 51.519

26

Ejemplo 14 ter

Situación tributaria

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Beneficio a la reinversión• Posibilidad de rebajar hasta 4.000 UF de la base imponible ($ 106 MM

aprox.) al dejar utilidades reinvertidas en la empresa.• Menor pago de impuestos favoreciendo la inversión.

• Sistema automático en la declaración de renta anual (abril)

• Beneficio para empresas que se mantengan en el régimen general, tantoAtribuido como Semi Integrado.

• Requisito de ventas inferiores a 100.000 UF ($ 2.660 millones aprox.)promedio los últimos tres años.

• Beneficio máximo de un 50% de la base imponible.• El beneficio es hasta un máximo de 4.000 UF o un 50% de la base imponible.

27

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Agenda

1. Características de la Reforma Tributaria

2. Art. 14 Ter – Tributación Simplificada

3. Postergación del pago del IVA

28

NUEVO BENEFICIO TRIBUTARIO PARA LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

A CONTAR DE ENERO DE 2015

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

• Permite postergar el pago íntegro del IVA hasta dos mesesdespués de la fecha de pago.

• Para optar a este beneficio, la declaración del F29 debeefectuar dentro de los plazos habituales

Postergación pago del IVA

29

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

Requisitos

Consideraciones – limite de ingresos

• A partir del año 2017, el promedio anual de los ingresos del giro en losúltimos 3 años comerciales, no debe superar las 100.000 UF (2.650millones aprox).

30

M I N I S T E R I O D E H A C I E N D A . G O B I E R N O D E C H I L E

¿Cómo utilizar el beneficio?

• Se posterga la obligación de pago del monto total del IVA, no así ladeclaración del F29 y de los otros impuestos mensuales.

• Al declarar por Internet en sii.cl, se debe seleccionar el casillero“Postergación Pago de IVA” (código 756). Beneficio solo por internet.

• Al momento de declarar se genera y notifica un giro de impuestos convencimiento el día 12 o 20 del mes subsiguiente, según si emite o nofacturas electrónicas.

• Multas, reajustes e intereses, comienzan a ser efectivas a partir delvencimiento del plazo prorrogado y no desde el vencimiento original.

• Es un beneficio diseñado para utilizar con responsabilidad cuando seanecesario, sino es como una “bicicleta”.

31

Reforma Tributaria:Nuevos reg ímenes de renta y benef ic ios para las Mipymes

ASECH

Octubre 2017

M I N I S T E R I O D E H A C I E N D A

Top Related