Idiomas

Páginas

Jurídico

Oportunidades de inversión para el 2017

Jaume Puig. Director General de GVC Gaesco Gestión

Vic, 29 de Marzo de 2017

I. Las claves del año bursátil 2016. Un año de gestión de inversiones complejo

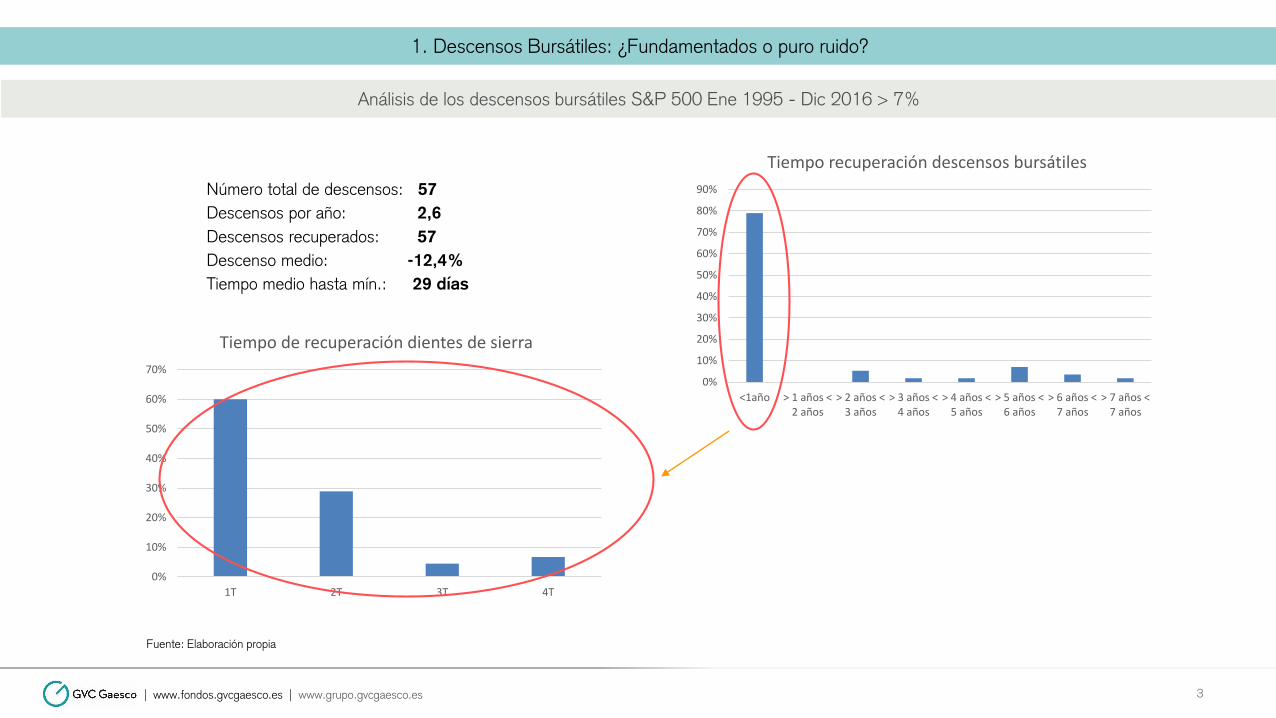

1. Descensos Bursátiles: ¿Fundamentados o puro ruido?

Análisis de los descensos bursátiles S&P 500 Ene 1995 - Dic 2016 > 7%

Fuente: Elaboración propia

Número total de descensos: 57Descensos por año: 2,6Descensos recuperados: 57Descenso medio: -12,4%Tiempo medio hasta mín.: 29 días

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 3

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

<1año > 1 años <2 años

> 2 años <3 años

> 3 años <4 años

> 4 años <5 años

> 5 años <6 años

> 6 años <7 años

> 7 años <7 años

Tiempo recuperación descensos bursátiles

0%

10%

20%

30%

40%

50%

60%

70%

1T 2T 3T 4T

Tiempo de recuperación dientes de sierra

2. Análisis de Argumentaciones. ¿Precio Petróleo? - I

Oferta y Demanda: Demanda muy sólida, en máximos históricos. Exceso de oferta

Fuente: Global & Asia-Pacific Equity Outlook Nomura November 2015. Guinness Global Energy Fund November 2016

Año

ConsumoMundialPetróleo

(mill. B./día)

IncrementoDemanda

Total(mill. B./día)

2007 87,2

2014 93,2 +1,2

2015 95,0 +1,8

2016 E 96,3 +1,3

2017E 97,5 +1,2

Precio del petróleo ideal:

Zona de confort: entre 30 y 60 usd/barril

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 4

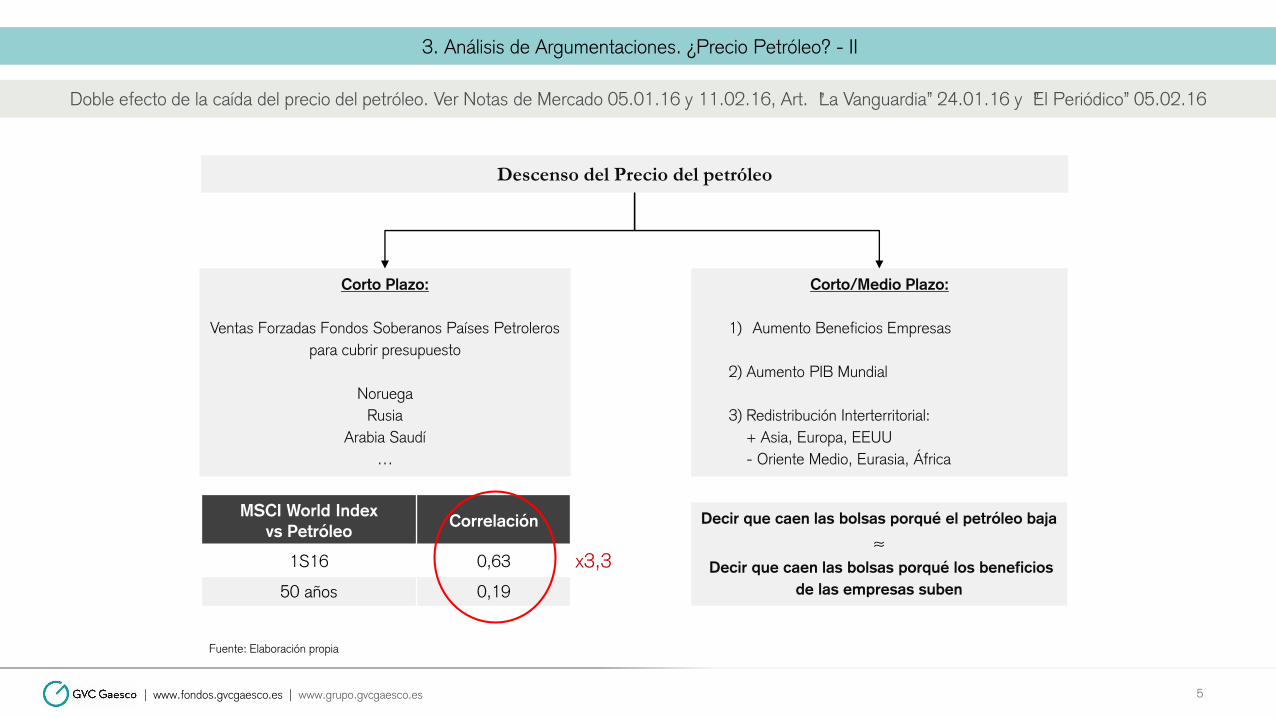

3. Análisis de Argumentaciones. ¿Precio Petróleo? - II

Doble efecto de la caída del precio del petróleo. Ver Notas de Mercado 05.01.16 y 11.02.16, Art. “La Vanguardia” 24.01.16 y “El Periódico” 05.02.16

Fuente: Elaboración propia

Descenso del Precio del petróleo

Corto Plazo:

Ventas Forzadas Fondos Soberanos Países Petroleros

para cubrir presupuesto

Noruega

Rusia

Arabia Saudí

…

Corto/Medio Plazo:

1) Aumento Beneficios Empresas

2) Aumento PIB Mundial

3) Redistribución Interterritorial:

+ Asia, Europa, EEUU

- Oriente Medio, Eurasia, África

Decir que caen las bolsas porqué el petróleo baja

⋲Decir que caen las bolsas porqué los beneficios

de las empresas suben

MSCI World Indexvs Petróleo Correlación

1S16 0,63

50 años 0,19

x3,3

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 5

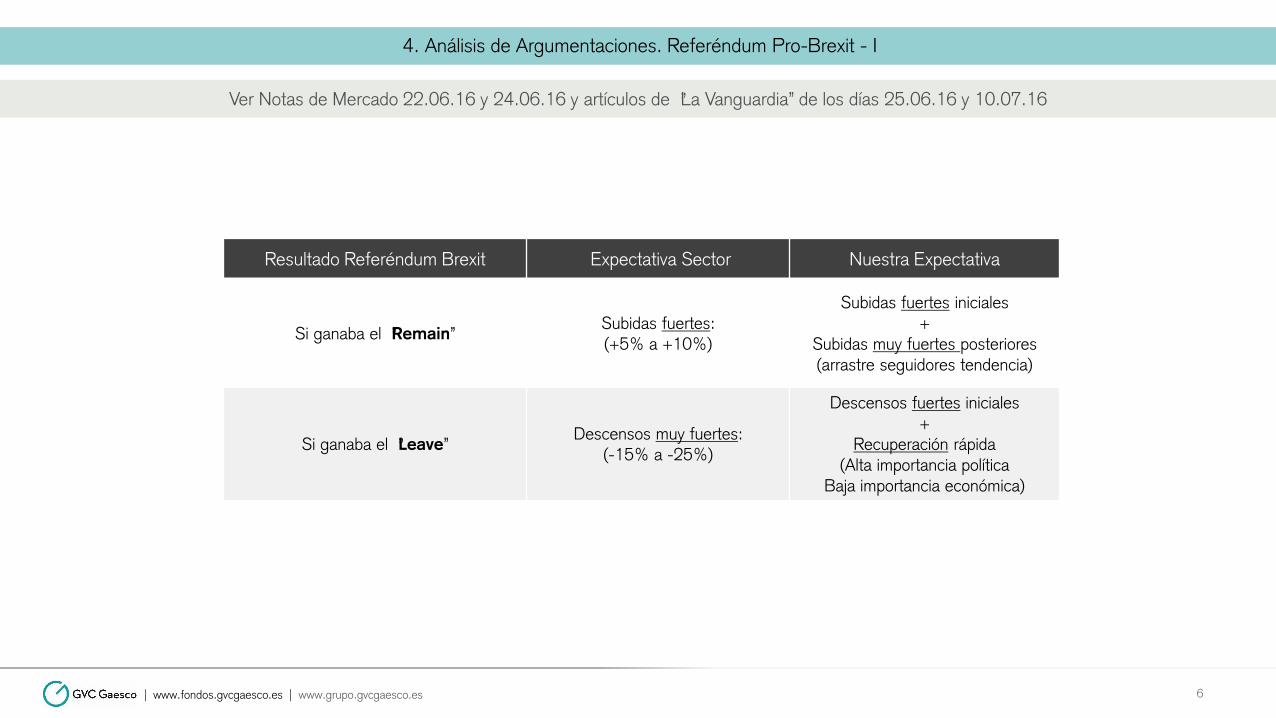

4. Análisis de Argumentaciones. Referéndum Pro-Brexit - I

Ver Notas de Mercado 22.06.16 y 24.06.16 y artículos de “La Vanguardia” de los días 25.06.16 y 10.07.16

Resultado Referéndum Brexit Expectativa Sector Nuestra Expectativa

Si ganaba el “Remain”Subidas fuertes:(+5% a +10%)

Subidas fuertes iniciales+

Subidas muy fuertes posteriores(arrastre seguidores tendencia)

Si ganaba el “Leave”Descensos muy fuertes:

(-15% a -25%)

Descensos fuertes iniciales +

Recuperación rápida(Alta importancia política

Baja importancia económica)

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 6

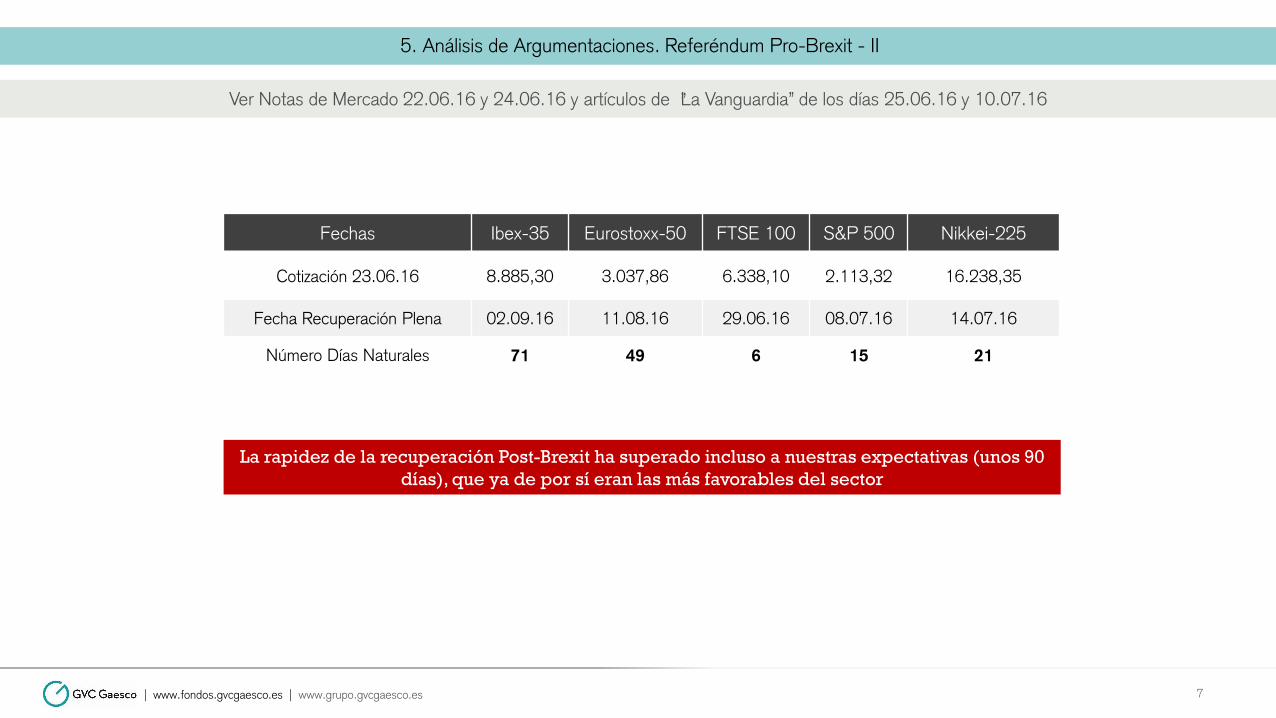

5. Análisis de Argumentaciones. Referéndum Pro-Brexit - II

Ver Notas de Mercado 22.06.16 y 24.06.16 y artículos de “La Vanguardia” de los días 25.06.16 y 10.07.16

Fechas Ibex-35 Eurostoxx-50 FTSE 100 S&P 500 Nikkei-225

Cotización 23.06.16 8.885,30 3.037,86 6.338,10 2.113,32 16.238,35

Fecha Recuperación Plena 02.09.16 11.08.16 29.06.16 08.07.16 14.07.16

Número Días Naturales 71 49 6 15 21

La rapidez de la recuperación Post-Brexit ha superado incluso a nuestras expectativas (unos 90

días), que ya de por sí eran las más favorables del sector

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 7

6. Año bursátil 2016: Un partido con dos partes

8

Un año con dos partes diferenciadas: Bajista la primera y alcista la segunda

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es

Primera parte año: Descensos Segunda parte año: Subidas

7. Año bursátil 2016: Un año liderado por empresas cíclicas

9

Tercera Complejidad: Un año con claro dominio de los sectores cíclicos, los más dependientes del ciclo económico

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es

Sector Código 31.12.15 31.12.16 %

Stoxx Europe 600 Basic Resources Index SXPP 244,91 396,46 61,9%

Stoxx Europe 600 Oil & Gas Index SXEP 262,31 322,47 22,9%

Stoxx Europe 600 Construction & Materials Index SXOP 389,26 424,94 9,2%

Stoxx Europe 600 Industrial Goods & Services Index SXNP 428,76 465,11 8,5%

Stoxx Europe 600 Chemicals Index SX4P 825,49 847,41 3,9%

Stoxx Europe 600 Technology Index SX8P 355,86 367,87 3,4%

Stoxx Europe 600 Personal & Household Goods Index SXQP 755,74 770,94 2,0%

Stoxx Europe 600 Index SXXP 365,81 361,42 -1,2%

Stoxx Europe 600 Automobiles & Parts Index SXAP 565,06 542,82 -3,9%

Stoxx Europe 600 Insurance Index SKIP 285,56 269,66 -5,6%

Stoxx Europe 600 Retail Index SXRP 336,66 314,10 -6,7%

Stoxx Europe 600 Banks Index SX7P 182,63 170,27 -6,8%

Stoxx Europe 600 Financial Services Index SXFP 447,91 414,71 -7,4%

Stoxx Europe 600 Media Index SXMP 305,22 281,91 -7,6%

Stoxx Europe 600 Real Estate Index SX86P 183,25 168,68 -8,0%

Stoxx Europe 600 Utilies Index SX6P 303,87 276,77 -8,9%

Stoxx Europe 600 Food & Beverages Index SX3P 674,55 609,43 -9,7%

Stoxx Europe 600 Healthcare Index SXDP 794,92 713,47 -10,2%

Stoxx Europe 600 Travel & Leisure Index SXTP 265,44 236,05 -11,1%

Stoxx Europe 600 Telecommunications Index SXKP 347,1 292,22 -15,8%

8. Cíclicos vs. Defensivos en 2016

10

Danone vs Airbus 2016

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es

Otra manera de asustarse…

II. Renta Variable 2017. Valoraciones

9. Análisis de Argumentaciones: Crecimiento Mundial

El PIB Mundial está en máximos históricos, y sigue creciendo a buen ritmo

Fuente: Fondo Monetario Internacional, Banco Mundial, Bloomberg, Elaboración propia

PrevisionesCrecimiento Económico

FMI Ene 2017Mundo Desarrollados Emergentes

2012 3,5% 1,2% 5,3%

2013 3,3% 1,2% 4,9%

2014 3,4% 1,9% 4,6%

2015 3,2% 2,1% 4,0%

2016 E 3,1% 1,6% 4,2%

2017 E 3,4% 1,8% 4,6%

2018E 3,6% 1,8% 4,8%

2019E 3,7% 1,8% 5,0%

Factores que impulsan el crecimiento de los beneficios empresariales:

Crecimiento económico mundial - Ventas

Moderación salarial

Costes financieros bajos

Costes materias primas bajos

Expansión de la robótica industrial

Divisas, etc.

ImportanteCrec. PIB mundial >

2,6%

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 12

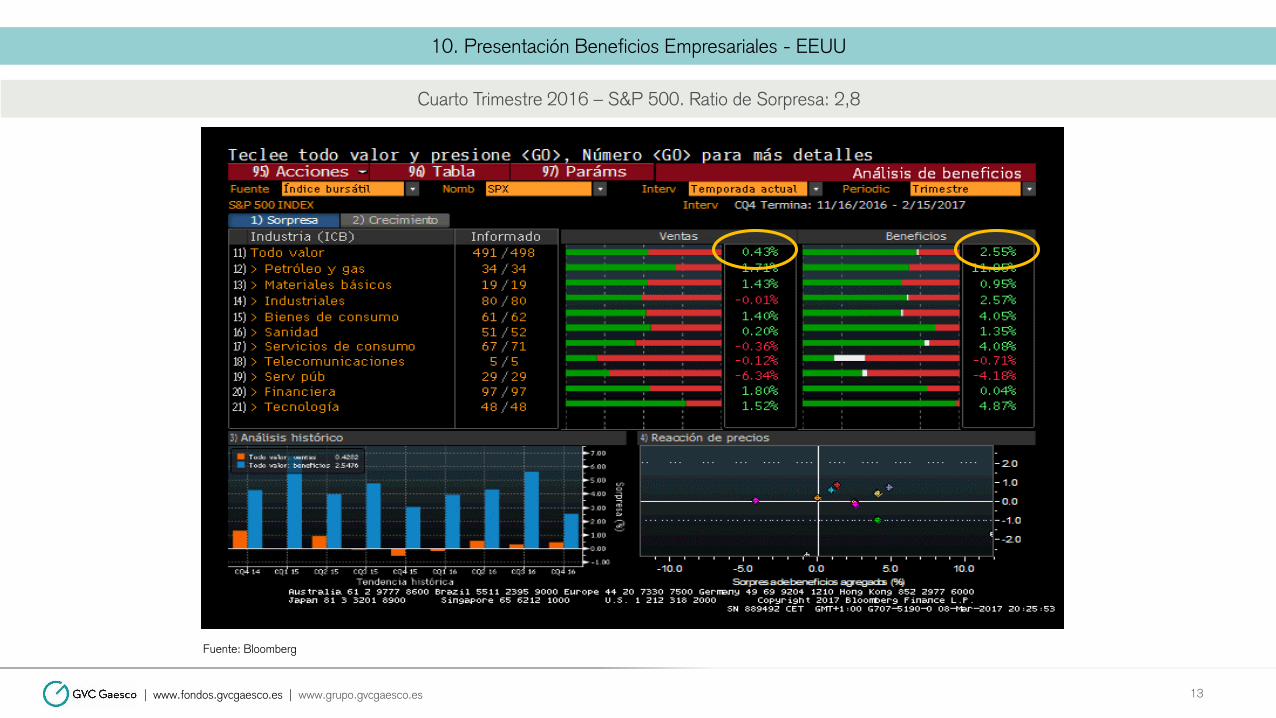

10. Presentación Beneficios Empresariales - EEUU

Cuarto Trimestre 2016 – S&P 500. Ratio de Sorpresa: 2,8

Fuente: Bloomberg

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 13

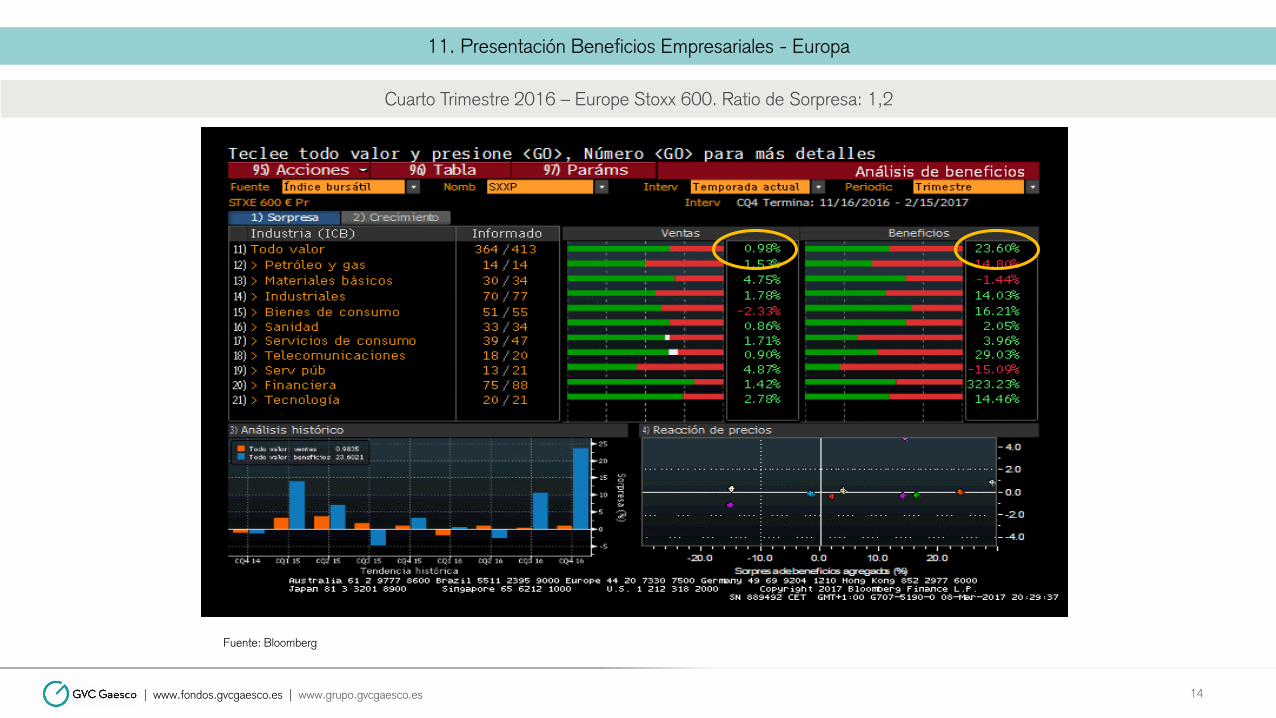

11. Presentación Beneficios Empresariales - Europa

Cuarto Trimestre 2016 – Europe Stoxx 600. Ratio de Sorpresa: 1,2

Fuente: Bloomberg

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 14

12. ¿Y los beneficios futuros?. Recientes Acuerdos de producción Opep / No Opep: ¿Precio Petróleo más alto a futuro?

Más que nuevos máximos del precio del petróleo se trata de establecer unos mínimos más altos

Fuente: Guinness Funds

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 15

Producción actual petróleo EEUU: 6,5 millones de barriles diarios, 70% con la técnica del fracking

Principales grandes zonas en el mundo de aplicación potencial del fracking, además de EEUU:

Argentina

China

Rusia

Implantación del coche eléctrico:

Año 2025: 1 de cada cinco coches vendido eléctrico

Año 2030: 1 de cada dos coches vendido eléctrico

Máxima población de coches convencionales: Año 2028

Porcentaje del petróleo dedicado al transporte personal = 25%

13. Reducción del precio de coste del Shale en EEUU

Se esperaba que el coste de producción del Shale en EEUU disminuyera, pero la reducción supera expectativas

Fuente: Reuters

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 16

Precio del petróleo ideal:

Nueva Zona de confort: entre 45 y 60 usd/barril

14. ¿Y los beneficios futuros?. Expectativas de reforma fiscal en EEUU ¿Enfoque más Pro Business?

Fuente: Elaboración propia

Devaluación

Peso Argentino

¿Significarán un Impulso para el CAPEX en un momento crucial? ¿Aumento del empleo o de los salarios? ¿Y el déficit público norteamericano?

Devaluación

Peso Argentino

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 17

Expectativa de la Reforma de Impuesto de Sociedades en EEUU

Disminución tipos impositivos:

¿ Reducción del Impuesto de sociedades del 35% a 20%?

¿Reducción de la tasa por repatriación al 10%?

Modificación sustancial de las reglas de juego:

¿Deducibilidad fiscal de la inversión de capital de las empresas, CAPEX, en el momento en que se materialicen?

¿Traslado de la base impositiva desde el centro de producción al lugar de consumo?

Reducción tipos impositivos a las rentas individuales. Pretensión de aumento de consumo

Aumento del gasto público. “We will build new roads, and highways, and bridges, and airports, and tunnels, and railways, …”

(Discurso Investidura Presidencial. EEUU 20.01.2017)

Medio año de gracia:

¿Proyecto en primavera para

aprobación en verano?

Escasa relación entre el Obamacare y la Reforma del Impuesto de Sociedades

15. Mercado bursátil aún barato pese a las subidas: Barato Por Descuentos de Flujos

Fuente: Elaboración propia

Nuestras Valoraciones Fundamentales. Datos mensuales desde Junio 1995 hasta 24 de Marzo de 2017

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 18

Valoración GVC Gaesco Gestión

Cotización 31.12.16

Cotización24.03.17

Valor Fundamental

Descuento Fundamental (%)

Ibex 35 9,352 10.309 12.979 +38,8% / +25,9%

Euro Stoxx 50 3.291 3.444 4.213 +28,0% / +22,3%

3000

4000

5000

6000

7000

8000

9000

10000

11000

12000

13000

14000

15000

16000

17000

j-95

d-95 j-96

d-96 j-97

d-97 j-98

d-98 j-99

d-99 j-00

d-00 j-01

d-01 j-02

d-02 j-03

d-03 j-04

d-04 j-05

d-05 j-06

d-06 j-07

d-07 j-08

d-08 j-09

d-09 j-10

d-10 j-11

d-11 j-12

d-12 j-13

d-13 j-14

d-14 j-15

d-15 j-16

d-16

Período: Junio 1995- Marzo 2017 (datos mensuales)

Cotización Mínima

Cotización Máxima

Valor Fundamental

Cotización de Cierre

Burbuja Tecnológica + Torres GemelasLehman

Crisis Euro

???

16. Múltiplos de Índices Bursátiles: Mercados baratos frente a EEUU

Devaluación

Peso Argentino

Previsiones de PER, PVC y % Dividendo

Fuente: Bloomberg

28 Marzo 2017PER

2017EPER

2018EPrecio Valor

Contable 2017Precio Valor

Contable 2018Rentabilidad por Dividendo 2017

Rentabilidad por Dividendo 2018

S&P 500 18,3 16,3 2,88 2,70 2,1% 2,2%

Nasdaq Composite 22,5 19,1 3,67 3,30 1,2% 1,3%

Eurostoxx 50 14,9 13,5 1,55 1,47 3,5% 3,7%

FTSE 100 14,9 13,8 1,85 1,78 4,2% 4,4%

Dax 14,0 12,9 1,73 1,62 2,9% 3,2%

Ibex 35 14,8 13,4 1,39 1,32 3,7% 3,9%

MIB 14,2 12,0 1,10 1,04 3,8% 4,2%

Nikkei 225 18,1 16,6 1,69 1,58 1,8% 1,9%

Hang Seng 12,1 11,1 1,21 1,13 3,4% 3,6%

Las bolsas están muy baratas, salvo las norteamericanas que están en su valor adecuado

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 19

¿Múltiplos más bajos en Europa que en EEUU?

17. Comparativa PIB a precios corrientes e Índices Bursátiles. Dic16. Mercados baratos por Top Down

Evolución PIB mundial a precios corrientes e Índices Bursátiles

Fuente: Fondo Monetario Internacional, Elaboración propia

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 20

0

20

40

60

80

100

120

140

160

180

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

PIB- Estados Unidos S&P

0

20

40

60

80

100

120

140

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

PIB Zona Euro Eurostoxx 50

0

50

100

150

200

250

300

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

PIB - Emergentes MSCI Emerging Markets

Estados Unidos

Zona Euro

Emergentes

+52,6%

-15,9%

+157,3%

0

20

40

60

80

100

120

140

160

180

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

PIB Mundial MSCI World

+17,9%

Mundo

18. Reequilibrio de los mercados financieros. Bolsas baratas frente a los Bonos

Fuente: Elaboración propia, Bloomberg

Devaluación

Peso Argentino

Atracción de nuevos flujos compradores: Segundo flujo, parte de los huidos de la Renta Fija (rentistas,…)

Devaluación

Peso Argentino

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 21

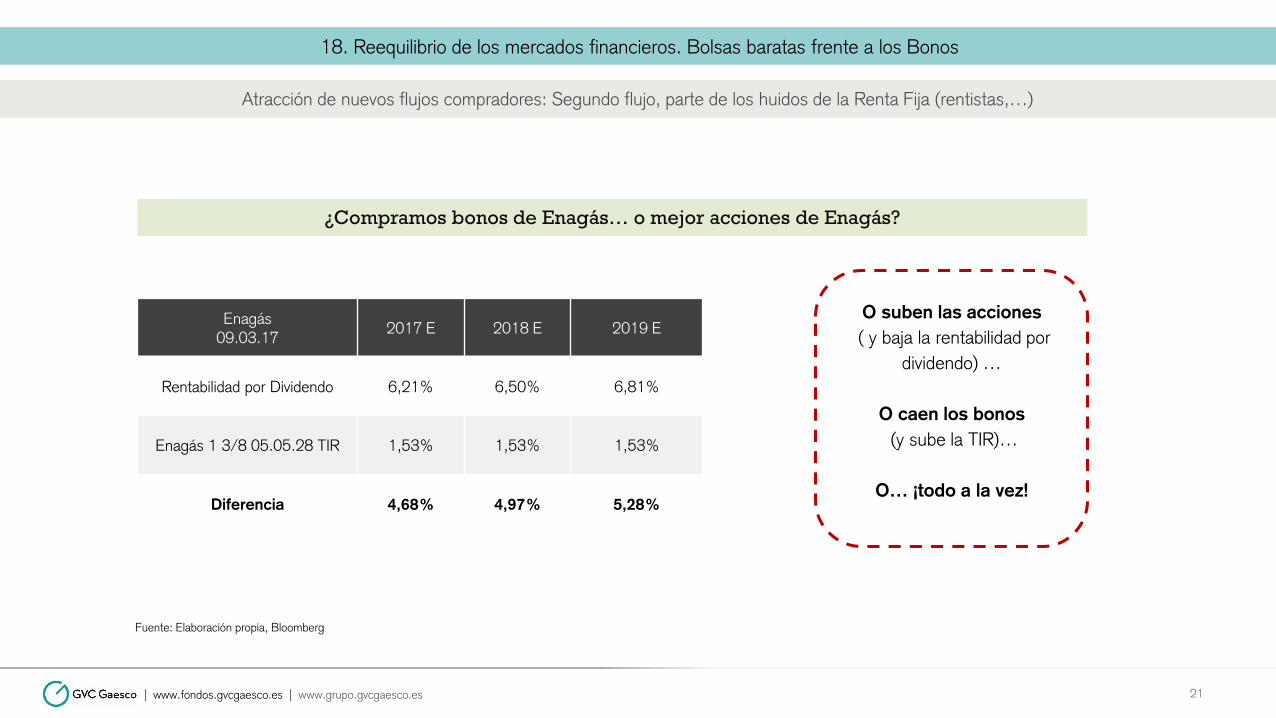

¿Compramos bonos de Enagás… o mejor acciones de Enagás?

Enagás 09.03.17

2017 E 2018 E 2019 E

Rentabilidad por Dividendo 6,21% 6,50% 6,81%

Enagás 1 3/8 05.05.28 TIR 1,53% 1,53% 1,53%

Diferencia 4,68% 4,97% 5,28%

O suben las acciones( y baja la rentabilidad por

dividendo) …

O caen los bonos(y sube la TIR)…

O… ¡todo a la vez!

19. ¿Qué está pasando?

Ejemplo: Venta de acciones de Gas Natural por parte de Criteria y Repsol

Fuente: Elaboración propia

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 22

Las cuentas del vendedorCriteria10%

Repsol10%

Plusvalía contable 2016 218 246

Las cuentas del comprador:Pago de la compra con los

dividendos futuros

PrecioCompra

Importe total

compra

Dividendo2016

Cobro anual dividendos(sin crecimiento)

VencimientopréstamoSi 100%financiado

al 1%

VencimientoPréstamoSi 100%

financiado al 2%

Comprador fondo GIP19 euros/

acción3.800

millones1 euro/acción 200 millones 21 años 24 años

Beneficio contable de corto plazo: para los vendedores

Creación de valor a largo plazo: para el comprador

Nuestras cuentas: Transferencia de valor

Preciotransacción

Valor fundamentalPérdida de

valorGanancia de

valor

100 millones de acciones vendidas x2 19 euros 29 euros 1.000 mill. x 2 2.000 mill.

20. ¿Cómo aprovechar esta situación actual?

Deberíamos endeudarnos para comprar Renta Variable…. ¿Alguien lo está haciendo?

Fuente: Reuters Investigates The Cannibalized Company. Dec 15

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 23

Recompras en EEUU:

¿tiene sentido hoy seguir comprando

acciones propias en fair value?

No debería

El beneficio para el inversor surge

comprando con descuento fundamental

De Autocartera a CAPEX

Empresas de las carteras de nuestros fondos que fueron opadas en 2016

Fuente: Elaboración propia

Empresa Fecha OPA País Sector Empresa OpanteÚltima

CotizaciónPrecio OPA

%Prima s/cotización

Opera Software 05/02/2016 Noruega Navegadores Web Golden Brick 48,77 71 +45,6%

St. Jude Medical 28/04/2016 EEUU Cardiovascular Abbot Lab 61,95 84,91 +37,1%

Kuka 18/05/2016 Alemania Robótica Midea 84,41 115 +36,2%

LinkedIn 13/06/2016 EEUU Red Social Profesional Microsoft 131,08 196 +49,5%

ARM 18/07/2016 Inglaterra Diseño Chips Softbank 1.189 1.700 +43,0%

Telegraaf Media 15/12/2016 Holanda Media Mediahuis 3,478 5,25 / 5,90 +50,9%/+69,6%

Media +46,8%

21. OPAs 2016:

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 24

22. OPA a De Telegraaf Media Groep, NV

OPA a De Telegraaf

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 25

23. Reuniones con Empresas 2016 mantenidas por la Gestora

Reuniones con 122 empresas

Fuente: Elaboración propia

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 26

BESI

DUERRENAGAS

THYSSEN KRUPP

NIDEC

SABAF CORTICEIRA

AMORIM

…

ROLLS ROYCE

Reuniones con empresas cotizadas de todo el mundo en 2016

122 Empresas

24. Nuevas posiciones en nuestros Fondos: DUERR

Empresa Alemana líder mundial en plantas para pintado de coches

Fuente: Duerr

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 27

III. Renta Variable 2017. Normalización del Tipo de Interés

25. Evolución de los precios al consumo

Están subiendo

Fuente: Fondo Monetario Internacional, Enero 2017

Previsiones Precios al consumo

FMI Ene 20172014 2015 2016 E 2017 E

Países Desarrollados 1,4% 0,3% 0,7% 1,7%

Países Emergentes 4,7% 4,5% 4,5% 4,4%

Precio Petróleo -7,5% -47,2% -15,4% +17,9%

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 29

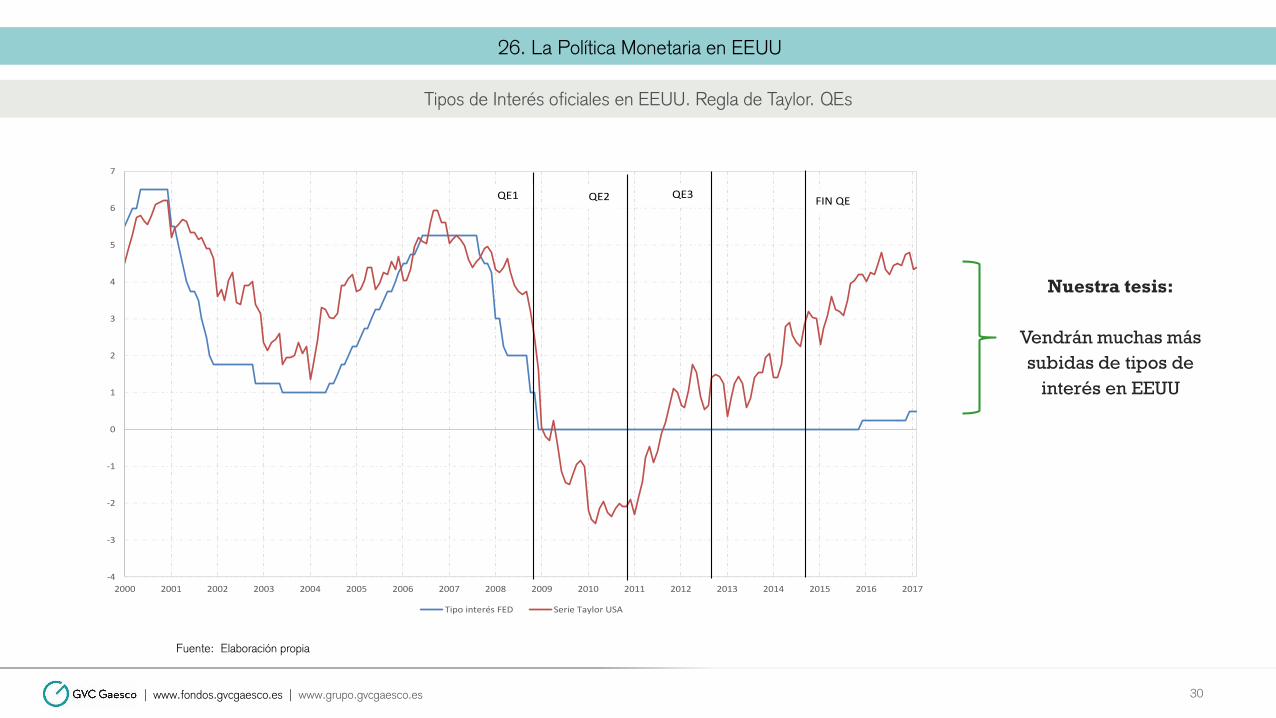

26. La Política Monetaria en EEUU

Tipos de Interés oficiales en EEUU. Regla de Taylor. QEs

Fuente: Elaboración propia

Nuestra tesis:

Vendrán muchas más

subidas de tipos de

interés en EEUU

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 30

-4

-3

-2

-1

0

1

2

3

4

5

6

7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tipo interés FED Serie Taylor USA

QE1 QE2 QE3FIN QE

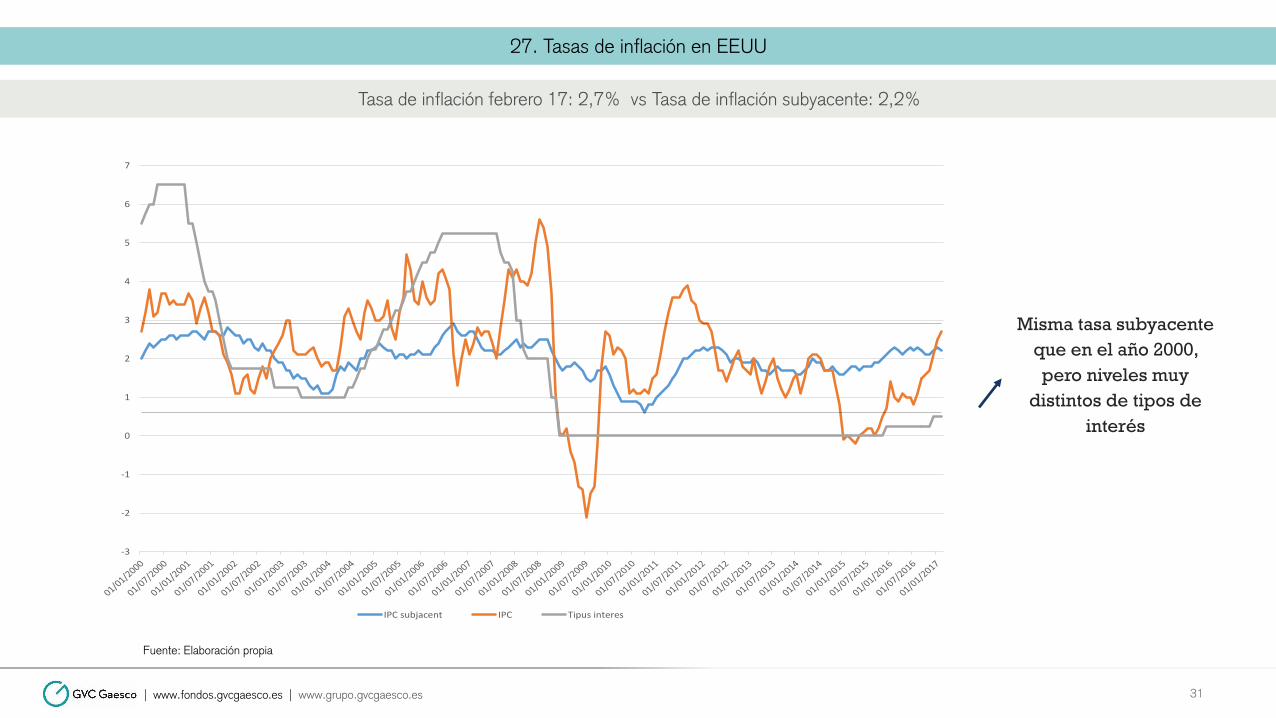

27. Tasas de inflación en EEUU

Tasa de inflación febrero 17: 2,7% vs Tasa de inflación subyacente: 2,2%

Fuente: Elaboración propia

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 31

Misma tasa subyacente

que en el año 2000,

pero niveles muy

distintos de tipos de

interés

-3

-2

-1

0

1

2

3

4

5

6

7

IPC subjacent IPC Tipus interes

28. La Política Monetaria en la Zona Euro

Tipos de Interés oficiales en la Zona Euro. Inflación. Regla de Taylor. QE. Alemania

Fuente: Elaboración propia

Nuestra tesis:

Zona Euro:

Inicio subida

de tipos a finales

del 2018

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 32

-6

-4

-2

0

2

4

6

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Tipo interés BCE Regla de Taylor Zona Euro Regla de Taylor Alemania Inflación Zona Euro

QE

IPC: 1,1

PARO: 3,8

IPC: 0,9

PARO: 9,6

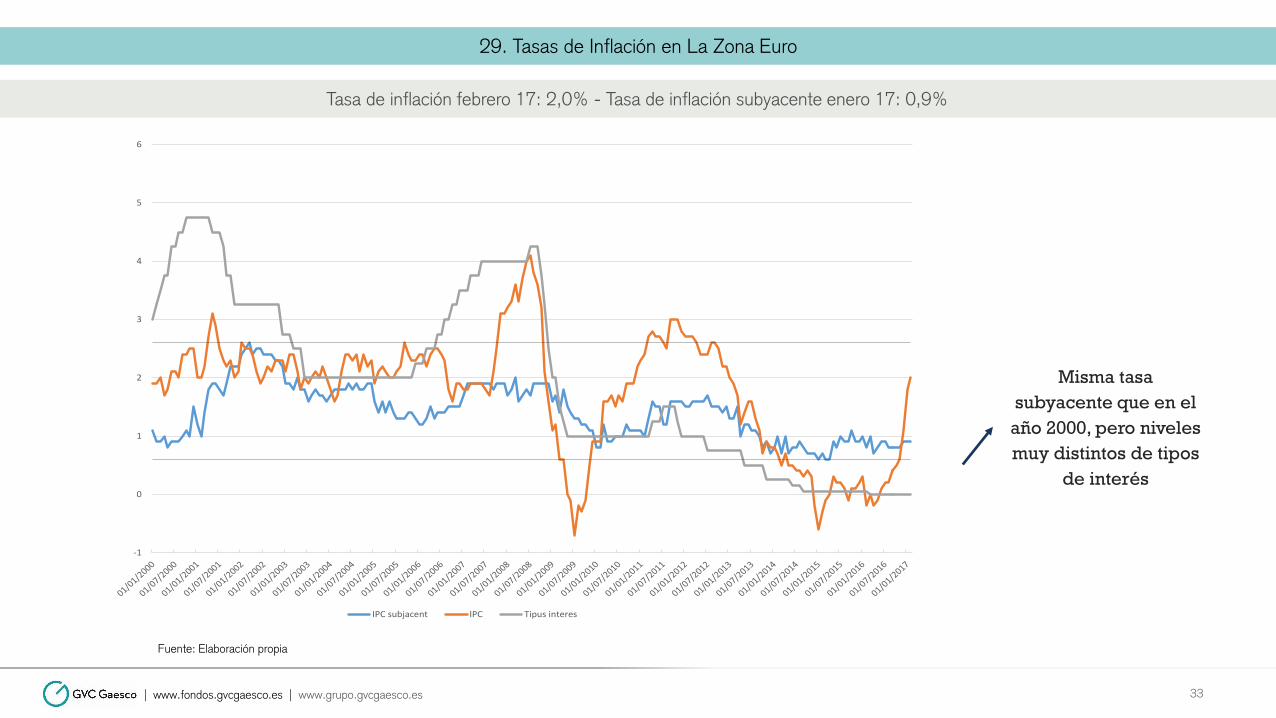

29. Tasas de Inflación en La Zona Euro

Tasa de inflación febrero 17: 2,0% - Tasa de inflación subyacente enero 17: 0,9%

Fuente: Elaboración propia

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 33

Misma tasa

subyacente que en el

año 2000, pero niveles

muy distintos de tipos

de interés

-1

0

1

2

3

4

5

6

IPC subjacent IPC Tipus interes

30. Implicaciones en los mercados de la subida de las tasas de inflación

Fuente: Elaboración propia

Triple implicación

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 34

Subida de lastasas de inflación

Normalizaciónde los

tipos de interés

1ª Tendencia:Subida de las bolsas baratas

2ª Tendencia:Liderazgo de empresas cíclicas

3ª Tendencia:Hundimiento de los mercados

refugio en Burbuja

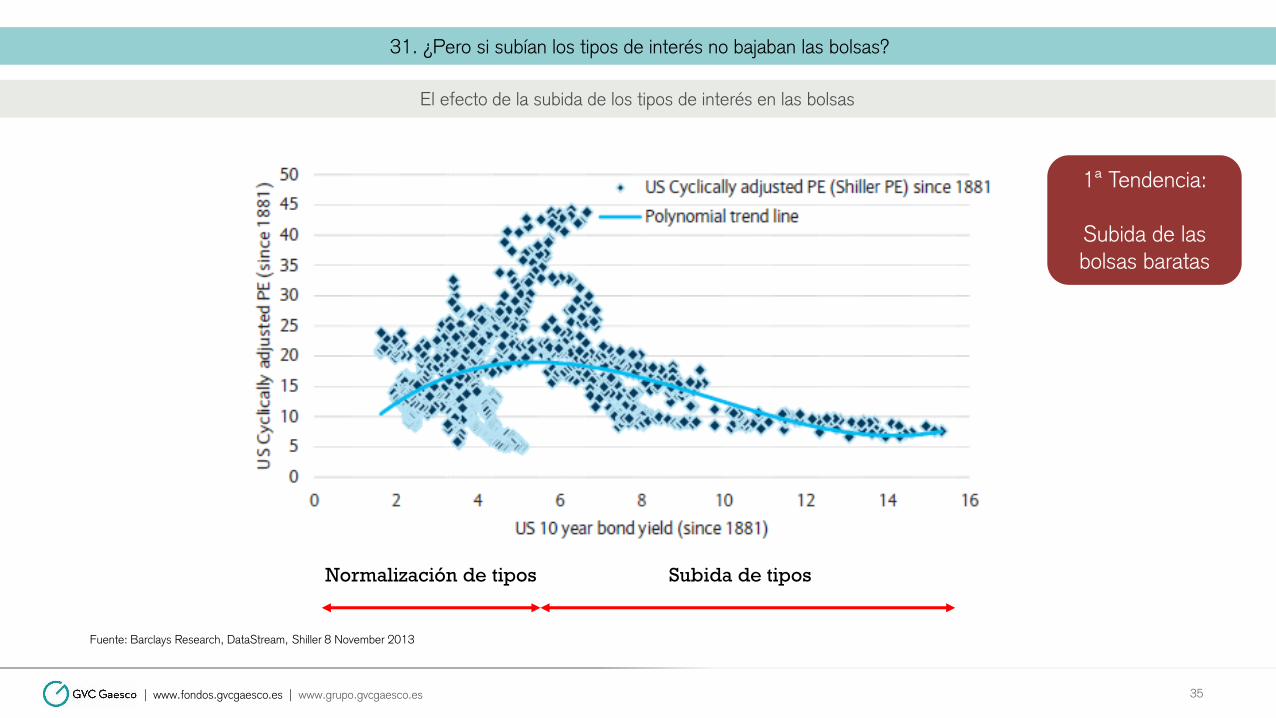

31. ¿Pero si subían los tipos de interés no bajaban las bolsas?

Devaluación

Peso Argentino

El efecto de la subida de los tipos de interés en las bolsas

Devaluación

Peso Argentino

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 35

1ª Tendencia:

Subida de las bolsas baratas

Fuente: Barclays Research, DataStream, Shiller 8 November 2013

Normalización de tipos Subida de tipos

32. Segundo Efecto: Liderazgo de cíclicos

¿Top Down o Bottom Up?

Descuento Fundamental Abril 16 Septiembre 16 Marzo 17

Descuento Fundamental Cíclicos 64,7% 64,2% 25,49%

Descuento Fundamental Defensivos 17,6% 23,6% 11,5%

Total 50,3% 50,8% 20,9%

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 36

2ª Tendencia:

Liderazgo empresas cíclicas

2016:

Empresas cíclicas:

Por Bottom UP y por Top Down

2017:

Empresas cíclicas:

Por Top Down

33. ¿Efectos tienen las subidas de tipo para los mercados refugio? 3º - HUIDA REFUGIO

Los mercados refugio en clara Burbuja son el mayor peligro

Fuente: Elaboración propia

Mercados refugio que han utilizado los inversores

En clara Burbuja: Fuertes caídas

Renta Fija a largo plazo

Renta Fija corporativa

Renta Variable ultradefensiva

Oro

Franco Suizo

…

Con recorrido al alza aún:

Dólar Norteamericano

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 37

3ª Tendencia:Hundimiento de los mercados refugio

en Burbuja

Subida de tipos

Z. Euro ¿Dic 18?

¿Sept 19?Dólar fuerte

¿Abril 18?

¿Dic 17?

Rentabilidad 09.03.17 Alemania España EEUU

Bono a 3 años -0,74% 0,09% 1,68%

IV. Renta Variable 2017. Riesgos políticos

34. Riesgos Políticos 2017

Fuente: La Vanguardia. Lalo Agustina 09.01.17

Devaluación

Peso Argentino

“Haberlos, haylos”. Lista según Lalo Agustina, “La Vanguardia”

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 39

20 de enero. Estados Unidos. “La incógnita de Donald Trump”

15 de Marzo. Holanda. “La amenaza ultra de Wilders”

31 de Marzo. Reino Unido. “El verdadero día D de Theresa May”

7 de Mayo. Francia. “La pesadilla de Marine Le Pen”

19 de Mayo. Irán. “La reelección de Hassan Rohani”

Junio. Turquía. “Otro referéndum en el horizonte”

Octubre. Alemania. “Test a la resistencia de Merkel”

Noviembre. China. “Un congreso para fijar el rumbo”

20 de Diciembre. Corea del Sur. “Kim Jong-un espera interlocutor”

Sin Fecha. Italia. “Renzi, Geniloni y ¿Beppe Grillo?”

…

35. Prima de Riesgo Política: ¿Cotización a la baja de la prima de riesgo política?

Fuente: Elaboración propia

Devaluación

Peso Argentino

Pero, ¿el foco está en los riesgos políticos o en cómo el mercado los va a considerar? Duración de los impactos políticos 2016 en el índice Eurostoxx 50

Devaluación

Peso Argentino

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 40

Duración Efecto Brexit:34 días de mercado

Duración Efecto Trump:7 horas de mercado

Duración Efecto Remzi:5 minutos de mercado

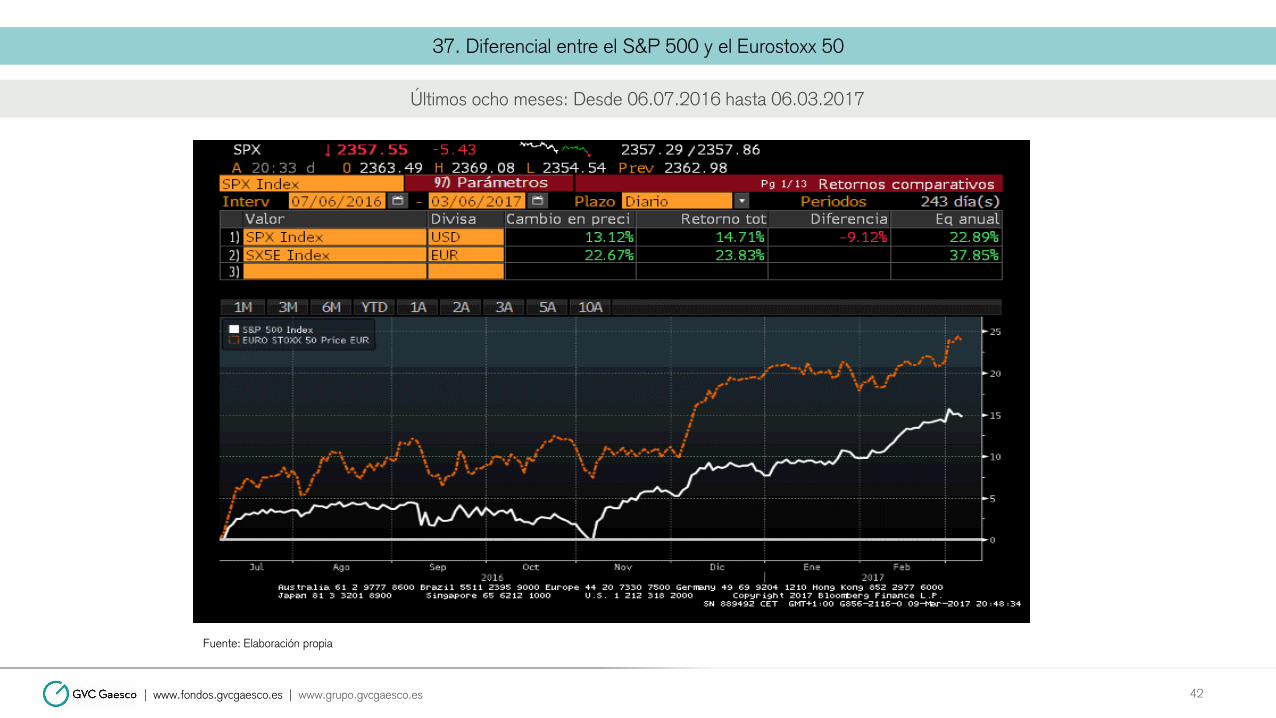

36. Diferencial entre el S&P 500 y el Eurostoxx 50

Desde 15.04.2015 (máximos Eurostoxx50) hasta 24.03.2017. Máximo diferencial día 06.07.16 (Post Brexit)

Fuente: Elaboración propia

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 41

0

5

10

15

20

25

30

37. Diferencial entre el S&P 500 y el Eurostoxx 50

Últimos ocho meses: Desde 06.07.2016 hasta 06.03.2017

Fuente: Elaboración propia

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 42

IV. Renta Variable 2017. Riesgos políticos

38. Implicaciones en los mercados de la subida de las tasas de inflación

Fuente: Elaboración propia

Triple implicación

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 44

Subida de las bolsas

Bolsas baratas

Normalización de Tipos de interés

Reducción Prima de Riesgo política en Europa

39. Convergencia a fundamentales

¿Tres años buenos o uno de muy bueno?

Fuente: Elaboración propia

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 45

V. Rentabilidades y Descuentos Fondos GVC Gaesco

47

Fuente: Elaboración propia

40. GVC Gaesco Gestión

Rentabilidades de los Fondos GVC Gaesco. Clase Minorista a 24 de Marzo de 2017

RENTA VARIABLE 2017 2016 2015 2014 2013 2012 Mar 09 - Feb 17 TAE(*)

GVCGAESCO BOLSALÍDER 10,36% 2,03% -4,19% 4,07% 29,03% -7,64% 32,29% 3,57%

GVC GAESCO T.F.T. 7,38% 6,28% 12,83% 9,85% 26,19% 13,79% 219,88% 15,67%

GVC GAESCO EMERGENTFOND 6,50% 8,56% -3,46% 8,35% -7,10% 15,08% 119,48% 10,34%

GVCGAESCO SMALL CAPS 6,40% 4,63% 18,69% -0,45% 32,47% 16,74% 212,37% 15,33%

GVC GAESCO OPORTUNIDAD INMOBILIARIAS 6,32% -3,27% 17,47% 17,40% 0,94% 24,15% --- ---

GVC GAESCO 300 PLACES WORLDWIDE 5,76% 2,69% 15,78% 6,61% -- -- --- ---

GVC GAESCO EUROPA 5,32% 3,92% -2,05% -1,30% 22,79% 28,57% 116,03% 10,13%

GVC GAESCO MULTINACIONAL 5,29% 10,50% 5,20% 6,93% 21,48% 23,40% 149,02% 12,10%

GVC GAESCO FONDO DE FONDOS 2,18% 5,97% 12,13% 12,80% 19,54% 15,94% 179,04% 13,71%

GVC GAESCO JAPÓN 1,45% 5,33% 18,72% 5,42% 28,92% 13,98% 138,75% 11,51%

PROMEDIO RENTABILIDADES 5,70% 4,67% 9,11% 6,97% 19,36% 16,00% 145,86% 11,55%

RETORNO ABSOLUTO 2017 2016 2015 2014 2013 2012 Mar 09 - Feb 17 TAE(*)

GVC GAESCO RETORNO ABSOLUTO, FI 3,75% 2,56% 3,92% 2,61% 13,42% 8,76% 67,64% 6,68%

GVC GAESCO PATRIMONIALISTA 2,32% -0,61% 2,28% 4,61% 7,36% 6,29% 29,90% 3,33%

PROMEDIO RENTABILIDADES 3,03% 0,98% 3,10% 3,61% 10,39% 7,53% 48,77% 5,01%

RENTA MIXTA 2017 2016 2015 2014 2013 2012 Mar 09 - Feb 17 TAE(*)

GVC GAESCO BONA - RENDA 6,00% 7,20% 4,84% 0,47% 10,98% 8,33% 58,45% 5,93%

GVC GAESCO RENTA VALOR 0,59% 0,33% 1,08% 3,03% 3,39% --- --- ---

PROMEDIO RENTABILIDADES 3,30% 3,76% 2,96% 1,75% 7,18% 8,33% 58,45% 5,93%

RENTA FIJA 2017 2016 2015 2014 2013 2012 Mar 09 - Feb 17 TAE(*)

GVC GAESCO RENTA FIJA -0,12% 0,19% -1,70% 0,40% 3,15% 2,37% 6,48% 0,79%

GVCGAESCO CONSTANTFONS 0,00% 0,00% 0,02% 0,35% 0,74% 0,47% 2,74% 0,34%

GVC GAESCO FONDTESORO 0,00% 0,00% 0,00% 0,15% 0,50% 0,13% 1,75% 0,22%PROMEDIO RENTABILIDADES -0,04% 0,07% -0,56% 0,30% 1,46% 0,99% 3,66% 0,45%

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es

41. Rentabilidades comparadas con benchmarks

Rentabilidades comparadas con Benchmarks desde inicio de ciclo (Marzo 2009)

Renta VariableFondo Clase

MinoristaBechmark

Fondo Clase Minorista

Benchmark Diferencia

GVC GAESCO T.F.T. 219,88% 126,10% 15,67% 10,75% 4,92%

GVCGAESCO SMALL CAPS 212,37% 202,87% 15,33% 14,88% 0,44%

GVC GAESCO FONDO DE FONDOS 179,04% 171,49% 13,71% 13,32% 0,39%

GVC GAESCO JAPÓN 138,75% 118,15% 11,51% 10,26% 1,25%

GVC GAESCO MULTINACIONAL 149,02% 159,17% 12,10% 12,66% -0,56%

GVC GAESCO EMERGENTFOND 119,48% 108,31% 10,34% 9,62% 0,72%

GVC GAESCO EUROPA 116,03% 113,37% 10,13% 9,95% 0,17%

GVCGAESCO BOLSALÍDER 32,29% 31,92% 3,57% 3,53% 0,04%

Promedio 145,86% 128,92% 11,55% 10,62% 0,92%

Retorno AbsolutoFondo Clase

MinoristaBechmark

Fondo Clase Minorista

Benchmark Diferencia

GVC GAESCO RETORNO ABSOLUTO, FI 67,64% 19,72% 6,68% 2,28% 4,40%

GVC GAESCO PATRIMONIALISTA 29,90% 19,72% 3,33% 2,28% 1,05%

Promedio 48,77% 19,72% 5,01% 2,28% 2,73%

Renta MixtaFondo Clase

MinoristaBechmark

Fondo Clase Minorista

Benchmark Diferencia

GVC GAESCO BONA - RENDA 58,45% 105,70% 5,93% 9,45% -3,52%

Promedio 58,45% 105,70% 5,93% 9,45% -3,52%

Renta FijaFondo Clase

MinoristaBechmark

Fondo Clase Minorista

Benchmark Diferencia

GVC GAESCO RENTA FIJA 6,48% 3,80% 0,79% 0,47% 0,32%

GVCGAESCO CONSTANTFONS 2,74% 1,83% 0,34% 0,23% 0,11%

GVC GAESCO FONDTESORO 1,75% 1,83% 0,22% 0,23% -0,01%

Promedio 3,66% 2,48% 0,45% 0,31% 0,14%

PROMEDIO TOTAL 95,27% 84,57% 7,83% 7,14% 0,69%

Rentabilidad (31/03/09-24/03/17)

Rentabilidad (31/03/09-24/03/17)

Acumulada

Rentabilidad (31/03/09-24/03/17)

TAE

TAE

TAE

TAE

Acumulada

Acumulada

Rentabilidad (31/03/09-24/03/17)

Acumulada

48| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es

49

Fuente: Elaboración propia

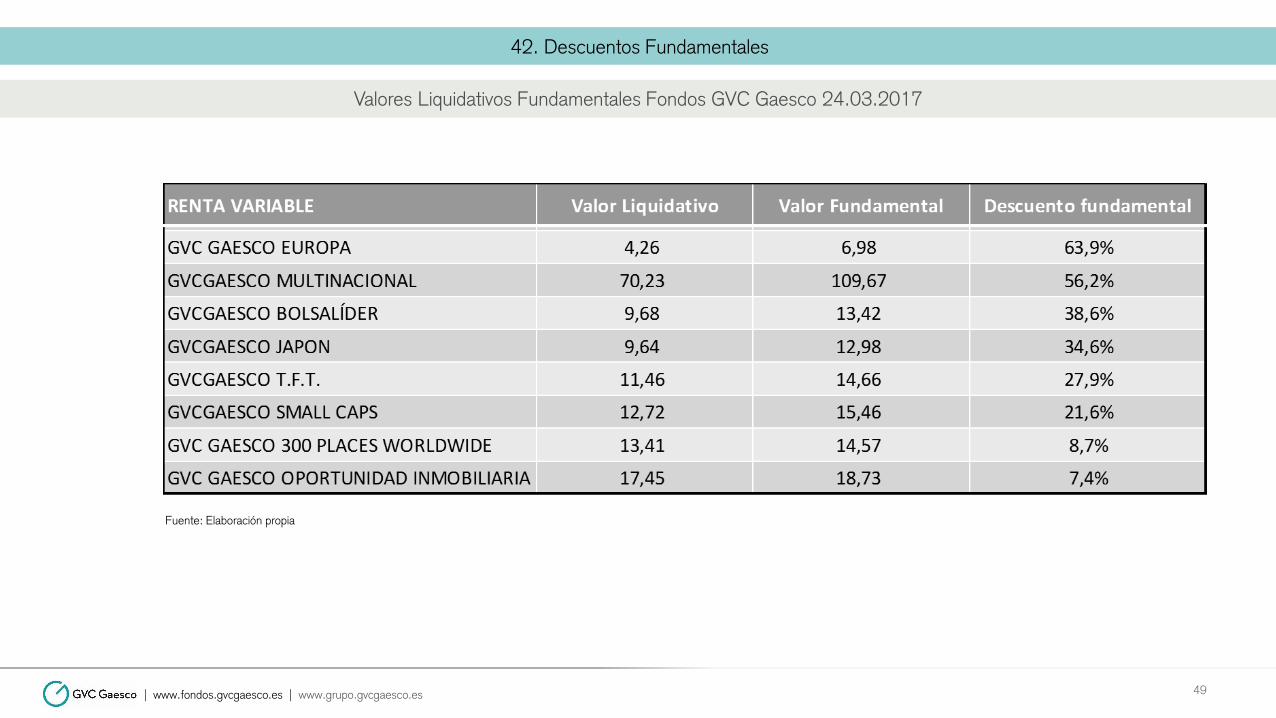

42. Descuentos Fundamentales

Valores Liquidativos Fundamentales Fondos GVC Gaesco 24.03.2017

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es

2015

Fondos:GVC Gaesco Small Caps, FI,GVC Gaesco Op. Empresas Inmobiliarias, FIGVC Gaesco Japón, FI,GVC Gaesco 300 Places Worldwide, FI

Categoría: Top 20 de Fondos de Inversiónespañoles más rentables de 2015

2013

Fondo: IM 93 Renta, FIPremio: Morningstar – El EconomistaCategoría: Mixto Flexible Euro

Fondo: GVC Gaesco Retorno AbsolutoPremio: Lipper – Cinco DíasCategoría: RA Eur Riesgo Alto

2011

Gestor: Jaume Puig – Mejor Gestorde RV última décadaPremio: Interactive Data – ExpansiónXXV Aniversario ExpansiónGVC Gaesco Small Caps, FICategoría: Renta Variable

2009

Fondo: Bona Renda, FIPremio: Eurofonds Fundclass (Le Monde)Categoría: Mixto Renta Variable

2008

Fondo: Gaesco Fondo de Fondos, FIPremio: Eurofonds Fundclass (Le Monde)Categoría: Renta Variable

2007

Fondo: Catalunya Fons, FIPremio: Eurofonds Fundclass (Le Monde)Categoría: Mixto Renta Variable

Fondo: Gaesco Fondo de Fondos, FIPremio: Eurofonds Fundclass (Le Monde)Categoría: Renta Variable

GVC Gaesco Gestión, SGIICPremio: Eurofonds Fundclass (Le Monde)Categoría: Todos los Fondos

2006

Fondo: Bona Renda, FIPremio: Standard&Poor’s – ExpansiónCategoría: Mixto Renta Variable

Fondo: Gaesco TFT, FIPremio: Standard&Poor’s – ExpansiónCategoría: Renta Variable

Fondo: Gaesco Fondo de Fondos, FIPremio: Morningstar – IntereconomíaCategoría: Renta Variable

Fondo: Cahispa Emergentes, FIPremio: Morningstar – IntereconomíaCategoría: Renta Variable

GVC Gaesco Gestión, SGIICPremio: Lipper – Cinco DíasCategoría: Todos los Fondos

19 premios en los últimos 10 años: un reconocimiento de la estrategia y la filosofía de inversión

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 50

2004

Fondo: Fonsglobal Renta, FIPremio: Standard&Poor’s – ExpansiónCategoría: Mixto Renta Variable

Fondo: FonsManlleu Borsa, FIPremio: Standard&Poor’s – ExpansiónCategoría: Mixto Renta Fija

GVC Gaesco Gestión, SGIICPremio: Eurofonds Fund Class (Le Monde)Categoría: Todos los Fondos

Fondos:Gaesco Small Caps, FI,GaescoQuant, FI,Gaesco Emergentfond, FI,Gaesco Fondo de Fondos, FI,Eurofondo, FI,Bolsalider, FI,Fondguissona, FI,Gaesco TFT, FI,Gaesco Multinacional, FI,Cahispa Small Caps, FI,Cahispa Eurovariable, FI,Cahispa Emergentes, FI,Cahispa Multifondo, FIPremio: Standard&Poor’s – ExpansiónCategoría: Renta Variable

2002

Fondo: Cahispa Renta, FIPremio: Lipper – Cinco DíasCategoría: Mixto Renta Fija

2001

Fondo: Gaesco Fondo de Fondos, FIPremio: Standard&Poor’s – ExpansiónCategoría: Renta Variable

Fondo: Cahispa Renta, FIPremio: Standard&Poor’s – ExpansiónCategoría: Mixto Renta Fija

19 premios en los últimos 10 años: un reconocimiento de la estrategia y la filosofía de inversión

| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es 51

Aviso Legal

Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en la misma, han sido elaborados por GVC Gaesco Gestión, S.G.I.I.C., S.A.U. (en adelante "GVC Gaesco Gestión"), con la finalidad de proporcionar informacióngeneral a la fecha de emisión del informe y están sujetos a cambio sin previo aviso.GVC Gaesco Gestión no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. GVC Gaesco Gestión considera que la información y/o las interpretaciones, estimaciones y/u opiniones relacionadas con losinstrumentos financieros y/o emisores de los cuales trata este documento, están basados en fuentes que se consideran fiables y de reconocido prestigio, disponibles para el público en general. GVC Gaesco Gestión no garantiza la precisión, integridad, corrección o elcarácter completo de dichas fuentes, al no haber sido objeto de verificación independiente por parte de GVC Gaesco Gestión y, en cualquier caso, los receptores de este documento no deberán confiar exclusivamente en el mismo, antes de llevar a cabo una decisión deinversión.

La información contenida en el presente documento hace o puede hacer referencia a rendimientos pasados o a datos sobre rendimientos pasados de instrumentos financieros, índices financieros, medidas financieras o servicios de inversión, en consecuencia, el inversores advertido de manera general de que dichas referencias a rendimientos pasados no son, ni pueden servir, como indicador fiable de posibles resultados futuros, ni como garantía de alcanzar tales resultados.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base para ningún contrato, compromiso odecisión de ningún tipo. Los comentarios que figuran en este documento tienen una finalidad meramente divulgativa y no pretenden ser, no son y no pueden considerarse en ningún caso asesoramiento en materia de inversión ni ningún otro tipo de asesoramiento.

El inversor que tenga acceso al presente documento debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que nohan sido tomadas en consideración para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

GVC Gaesco Gestión no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. El inversor debe tener en cuenta que la evolución pasada de los valores o instrumentos o los resultadoshistóricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor e incluso suponerle la pérdida de la inversión inicial. Es posible que entre la información contenida en el presente documento existan datos oreferencias basadas o que puedan basarse en cifras expresadas en una divisa distinta de la utilizada en el Estado Miembro de residencia de los destinatarios o receptores posibles del presente documento. En tales casos, es necesario advertir de forma general quecualquier posible cambio al alza o a la baja en el valor de la divisa utilizada como base de dichas cifras puede provocar directa o indirectamente alteraciones (incrementos o disminuciones) de los resultados de los instrumentos financieros y/o servicios de inversión a losque hace referencia la información contenida en el presente documento.

GVC Gaesco Gestión o cualquier otra entidad del Grupo GVC Gaesco, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o encualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismoso a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medidapermitida por la ley aplicable.

Los empleados de GVC Gaesco Gestión u otra entidad del Grupo GVC Gaesco pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opiniones contrarias a las expresadas en el presentedocumento; asimismo GVC Gaesco Gestión o cualquier otra entidad del Grupo GVC Gaesco puede adoptar decisiones de inversión por cuenta propia que sean inconsistentes con las recomendaciones contenidas en el presente documento. Ninguna parte de estedocumento puede ser (i) copiada, fotocopiada o duplicada en ningún modo, forma o medio (ii) redistribuida o (iii) citada, sin el permiso previo por escrito de GVC Gaesco Gestión. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos Países(o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

52| www.fondos.gvcgaesco.es | www.grupo.gvcgaesco.es

Top Related