Idiomas

Páginas

Jurídico

P1- Política Monetaria y Cambiaria

Jorge E. Restrepo

OT12.27

Antigua, Guatemala del 3 al 14 de diciembre de 2012

Esta presentación es propiedad del Fondo Monetario Internacional (IMF) y es para uso exclusivo de los participantes de cursos del Instituto de Capacitación del FMI. No debe ser

fotocopiada ni distribuida sin la autorización del FMI.

Contenido

I. Motivación

II. Política Monetaria en Economía Cerrada

III. Política Monetaria en Economía Abierta

IV. Efectividad de Políticas

V. Regímenes Monetario-Cambiarios

2

I. MOTIVACIÓN

3

Motivación

• La política monetaria-cambiaria es el principal instrumento para manejo de la coyuntura macroeconómica.

• Decisiones más rápidas y más flexible que la política fiscal.

• Crítica para el manejo de vínculos con el exterior, globalización y mercados de capital

• Algunos principios sólidos, mejoras en el marco institucional, temas no-resueltos.

4

II. POLÍTICA MONETARIA EN ECONOMÍA CERRADA

5

6

Objetivos de la Política Monetaria

• La política monetaria tiene tres objetivos básicos:

Estabilidad de

precios

Estabilidad de

producción/ empleo

Estabilidad Financiera

O buen Funcionamiento sistema de pagos

Objetivos de la Política Monetaria

• Los tres objetivos han tenido distinto peso en distintos países y circunstancias históricas

• Históricamente: Desde mediados de los 90’s, más peso al objetivo

inflacionario (“Gran Moderación”).

Desde 2008, más a la estabilidad financiera.

• USA versus Europa: mayor peso al desempleo.

• Mercados emergentes: énfasis en aspectos de economía abierta; volatilidad de flujos de capital.

7

8

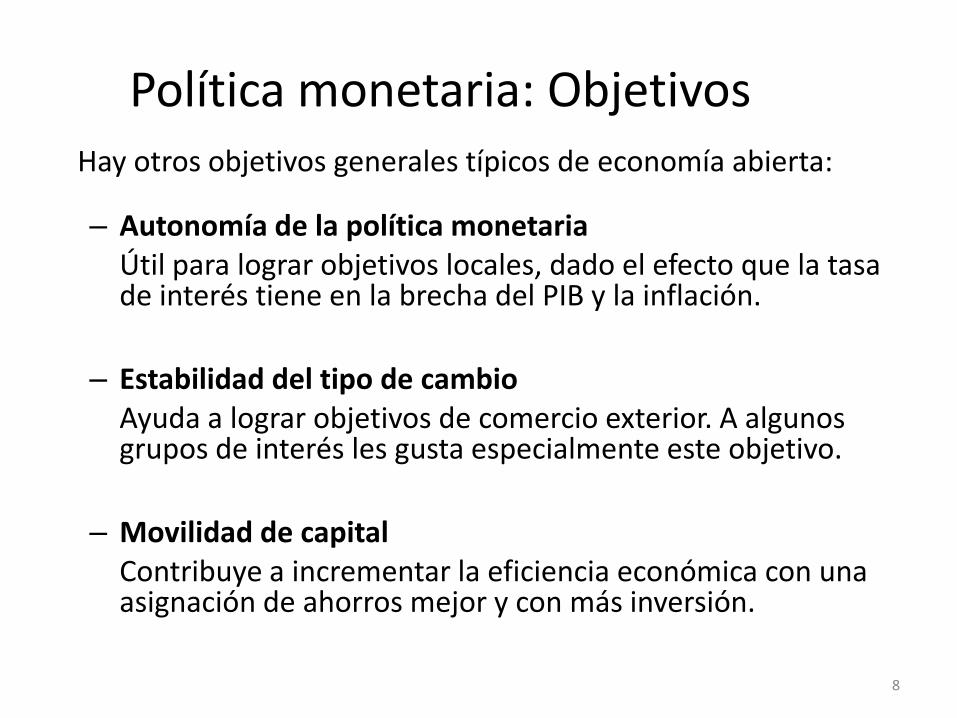

Política monetaria: Objetivos Hay otros objetivos generales típicos de economía abierta:

– Autonomía de la política monetaria Útil para lograr objetivos locales, dado el efecto que la tasa

de interés tiene en la brecha del PIB y la inflación.

– Estabilidad del tipo de cambio Ayuda a lograr objetivos de comercio exterior. A algunos

grupos de interés les gusta especialmente este objetivo.

– Movilidad de capital Contribuye a incrementar la eficiencia económica con una

asignación de ahorros mejor y con más inversión.

9

Trilema (Mundell,1963)

TRILEMA

Autonomía Monetaria

Estabilidad Tipo de cambio

Movilidad de

Capital

Regímenes de metas de inflación

y de agregados monetarios

Regímenes duros de tipo de cambio fijo: unión monetaria, convertibilidad

Tipo de cambio fijo con controles de capital

Paridad Abierta de Tipo de Interés → Visión Bipolar.

Instrumentos de Política Monetaria

• En libros de texto, y economías con mercados no muy desarrollados, el control de algún agregado monetario (M): principal instrumento.

• Con cierto desarrollo del mercado de dinero, una tasa de interés de corto plazo (i); operaciones de mercado abierto (OMAs).

• Requisitos de encaje para controlar agregados más amplios (¿crédito?); Macro-Prudencial.

10

Objetivos e Instrumentos • Para lograr los objetivos, debemos usar los

instrumentos más “efectivos” Principio de Tinbergen (# objetivos=# instrumentos) Principio de Mundell: – Si shocks monetarios dominan, tipo de cambio fijo es

preferible (estabilidad, disciplina) – Si shocks reales dominan, tipo de cambio flexible es

preferible (facilita cambio en precios relativos).

• Es necesario conocer los determinantes de dichos objetivos.

• Y los trade-offs asociados con el uso de distintos instrumentos (efectos en bienestar).

11

1. Determinantes de la Inflación

• Teoría cuantitativa del dinero:

• Crecimiento de cantidad de dinero es principal determinante de la inflación en el largo plazo

12

, donde dinero, velocidad de circulacion

nivel de precios, y nivel de actividad

ˆCalculando derivadas logaritmicas: ln :

ˆ ˆ ˆ ˆ ˆ ˆˆ ˆ ; si 0

Mv PY M v

P Y

XX d X

X

M v P Y v Y M P

Dinero y Precios en América Latina

13

14

Dinero y Precios en varios Países (……) Dinero y precios: corto y largo plazo (Gómez, 2010)

0100200300400500600700

0

100

200

300

40

0

50

0

60

0

700

Inflación

Corto plazo

Largo plazo

Argentina

Cre

cim

iento

del d

inero

0500

1,0001,5002,0002,5003,0003,500

0

50

0

1,0

00

1,5

00

2,0

00

2,5

00

3,0

00

3,5

00

Inflación

Brasil

Cre

cim

iento

del d

inero

0

25

50

75

100

125

150

0 25

50

75

10

0

12

5

150

Inflación

México

Cre

cim

ien

to d

el d

ine

ro

0

8

16

24

32

40

0 8 16

24

32

40

Corto plazo

Largo plazo

China

Cre

cim

iento

del d

inero

0

8

16

24

32

40

0 8

16

24

32

40

Corto plazo

Largo plazo

Colombia

Cre

cim

iento

del d

inero

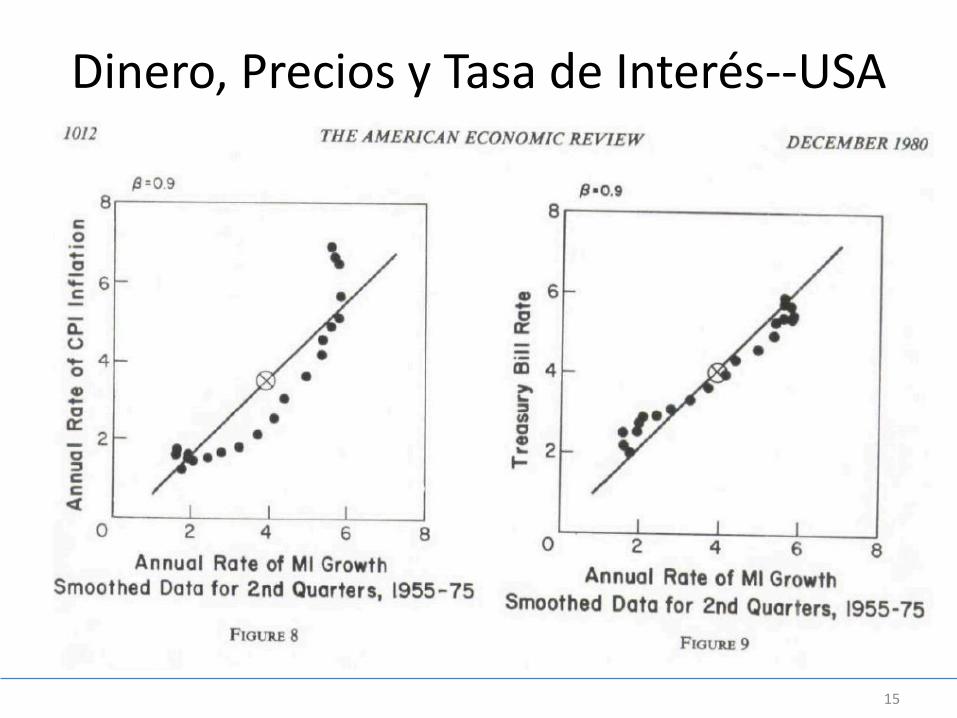

Dinero, Precios y Tasa de Interés--USA

15

Determinantes de la Inflación

• En el largo plazo, la tasa nominal de interés se mueve también con la cantidad de dinero o la inflación esperada

• Tasa de interés se determina en equilibrio del mercado de dinero

16

ˆ ; donde ( ) es la

tasa nominal (real) de interés

ei r P i r

Mercado de Dinero

• Existe una demanda “real” de dinero (inversa de la velocidad de circulación)

• La autoridad monetaria (y el sistema bancario) determinan la oferta de dinero; en equilibrio:

17

( / ) ( ) ; donde ( ) varia

inversamente con la tasa de interes

d dM P m l i Y l i

ˆ ˆ ˆ( ); en el largo plazo:

en el corto plazo: ...

s

s

M PY l i M P Y

PM i

Y

18

Demanda de dinero

Dinero (M/P) y tipo de interés nominal en Chile (Restrepo, 2002)

• Un Modelo para la Demanda de Dinero (Restrepo, 2002):

• Preferencias:

• Restricción presupuestaria:

• La solución del problema viene de las condiciones de primer orden:

• Esta solución se puede escribir de forma lineal (usando el producto como variable de escala en vez del consumo):

• Esta ecuación se puede estimar como un modelo de corrección de errores para hacer resaltar la relación de largo plazo arriba y los mecanismos de ajuste en el corto plazo.

.),(max0

,

t

t

t

PMCPMCU

.1

111

ttttt

t

ttttt BMYPBi

MGPCP

.1),(

),(

1

2

t

t

tt

tt

i

i

PMCU

PMCU

0 1 2log( ) log( ) log( ) .1

tt t t t

t

iM P Y

i

Mercado de Dinero

19

i

l(i) M/P M’/P

i

i’

Operación de Mecado Abierto aumenta la oferta de dinero y baja la tasa de interés

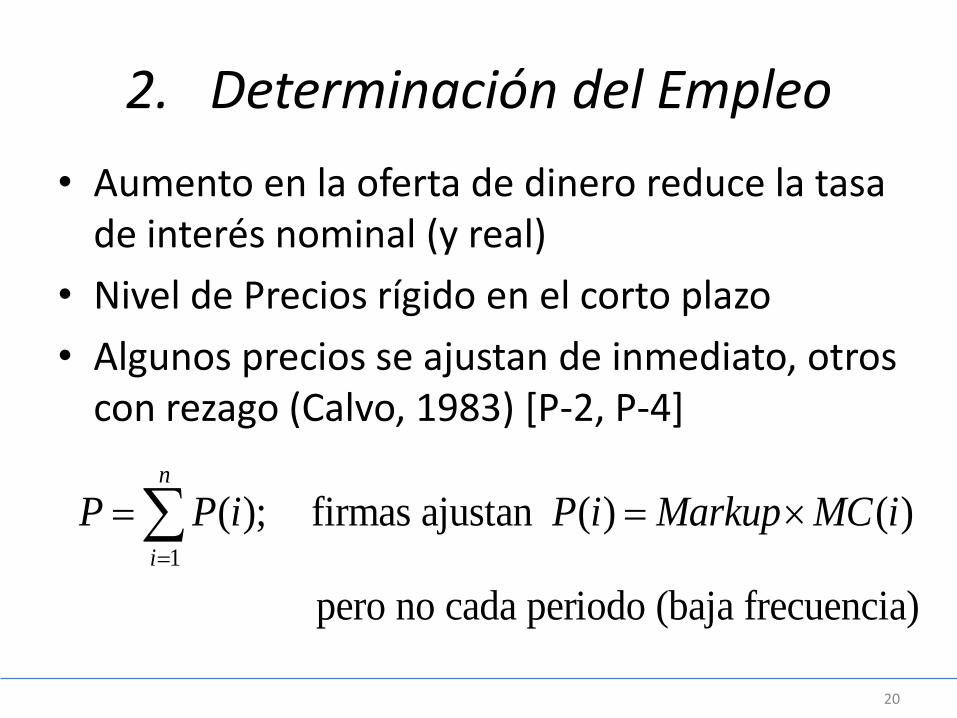

2. Determinación del Empleo

• Aumento en la oferta de dinero reduce la tasa de interés nominal (y real)

• Nivel de Precios rígido en el corto plazo

• Algunos precios se ajustan de inmediato, otros con rezago (Calvo, 1983) [P-2, P-4]

20

1

( ); firmas ajustan ( ) ( )

pero no cada periodo (baja frecuencia)

n

i

P P i P i Markup MC i

Determinación del Empleo

• Si la política monetaria logra bajar la tasa real de interés, la demanda agregada aumentará, y con ella el PIB o la oferta agregada:

• Es el mecanismo de transmisión tradicional

21

( ) ( )( ;...) ( ;...) ( , );

donde ( ) es consumo privado (publico),

es inversion, y ( , ) son trabajo y capital

d sY C r I r G Y L K

C G

I L K

Determinación del Empleo

• Pero es incierto cuánto del impulso monetario se transmitirá a precios y cuánto a nivel de actividad

• Entre otros factores, dependerá de cuán grande sea la “brecha” entre el PIB actual y el producto “potencial”

• El producto potencial está dado por la utilización total de factores bajo precios flexibles.

22

Determinación del Empleo

• El producto potencial es

• El crecimiento potencial esta dado por:

• En el corto plazo es difícil aumentar la capacidad productiva (“costos de ajuste”), pero factores pueden utilizarse más intensamente (con más horas de trabajo—margen intensivo, o con más empleo—margen extensivo)

23

(1 ); donde es el nivel tecnológico Y AK L A

ˆˆ ˆ ˆ(1 )Y A K L

Mercado de Trabajo: Un “Shock” a la Productividad

24

/W P

L

'( / )

( / )

A K L

A K L

LL

Determinación del Empleo

• Un shock a los términos de intercambio, podría llevar a “recalentamiento” de la economía (encima del “potencial”)

• Podría ser peor si los salarios son rígidos [P-5]

• La política monetaria podría usarse para atenuar los efectos cíclicos de esos shocks [P-5, TP-5]

• Pero cuál sería el mecanismo de transmisión? Y el impacto en la inflación?

25

Costa Rica: Brechas PIB e Inflación

26

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2006 2007 2008 2009 2010 2011 2012

BRECHA_Y BRECHA_PI

Brechas PIB e Inflación

Política Monetaria y Desempleo

27

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0Q

1-19

99

Q3-

1999

Q1-

2000

Q3-

2000

Q1-

2001

Q3-

2001

Q1-

2002

Q3-

2002

Q1-

2003

Q3-

2003

Q1-

2004

Q3-

2004

Q1-

2005

Q3-

2005

Q1-

2006

Q3-

2006

Q1-

2007

Q3-

2007

Q1-

2008

Q3-

2008

Q1-

2009

Q3-

2009

Q1-

2010

Q3-

2010

Q1-

2011

U.S. Unemployment FF Rate

Correlation=-0.84

Determinación del Empleo

• En resumen, la economía esta sujeta a “shocks,” y la política monetaria puede atenuar su impacto.

• Shocks típicos pueden ser un mala cosecha, una serie de huegas, aumento del precio del petróleo [P-5] (tres shocks negativos del lado de la oferta); cambios en términos de intercambio [P-TP-5] o tasas de interés internacionales [P-6, -7].

• Otros pueden ser reformas estructurales, como la liberalización de mercados (equivalente a un shock de productividad positivo).

28

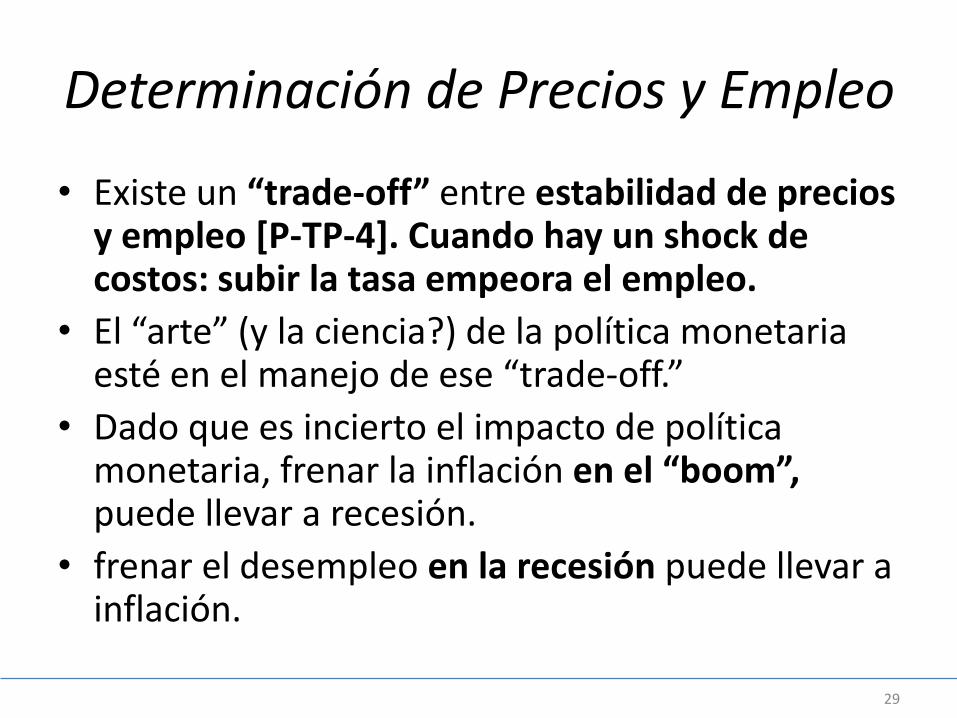

Determinación de Precios y Empleo

• Existe un “trade-off” entre estabilidad de precios y empleo [P-TP-4]. Cuando hay un shock de costos: subir la tasa empeora el empleo.

• El “arte” (y la ciencia?) de la política monetaria esté en el manejo de ese “trade-off.”

• Dado que es incierto el impacto de política monetaria, frenar la inflación en el “boom”, puede llevar a recesión.

• frenar el desempleo en la recesión puede llevar a inflación.

29

3. Estabilidad Financiera

• El tercer objetivo de la política monetaria

• Los intermediarios financieros pueden: Amplificar otros shocks (“acelerador financiero”)

Un shock en sí mismo (“crisis financieras”)

• Las hojas de balance de los intermediarios financieros, así como de familias y empresas, son importantes variables macroeconómicas

30

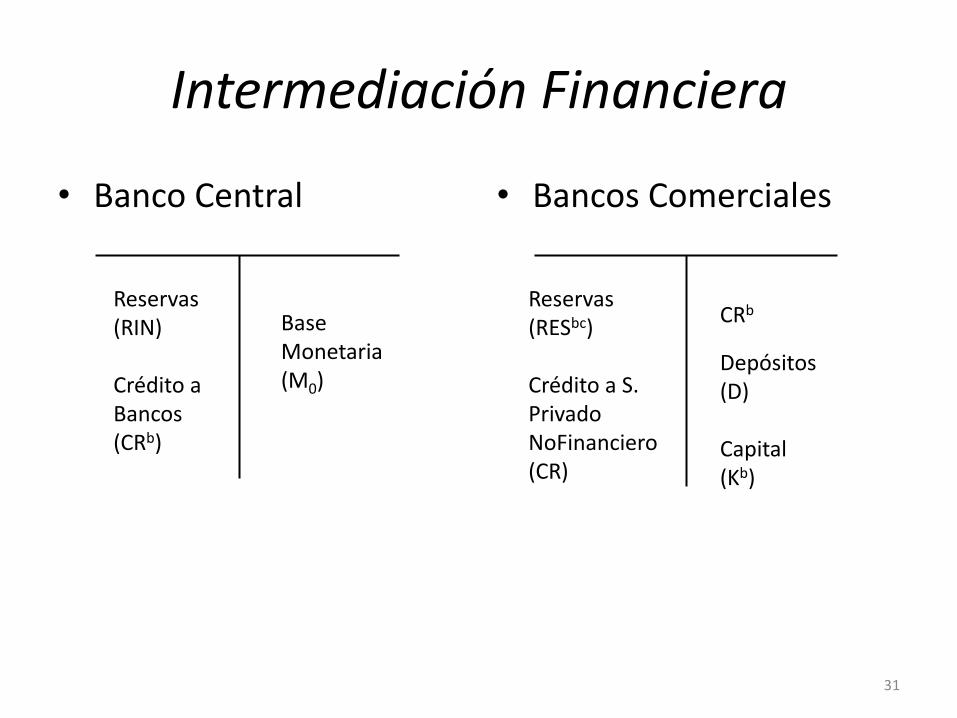

Intermediación Financiera

• Banco Central

• Bancos Comerciales

31

Reservas (RIN) Crédito a Bancos (CRb)

Base Monetaria

(M0)

Reservas (RESbc) Crédito a S. Privado NoFinanciero (CR)

CRb

Depósitos (D) Capital (Kb)

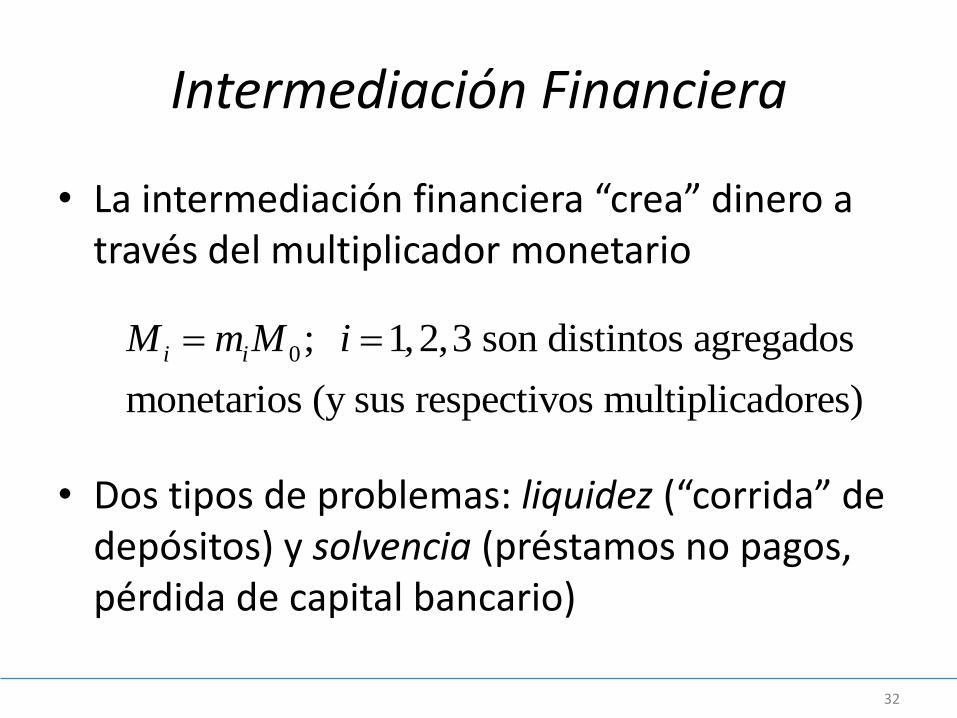

Intermediación Financiera

• La intermediación financiera “crea” dinero a través del multiplicador monetario

• Dos tipos de problemas: liquidez (“corrida” de depósitos) y solvencia (préstamos no pagos, pérdida de capital bancario)

32

0; 1,2,3 son distintos agregados

monetarios (y sus respectivos multiplicadores)

i iM m M i

33

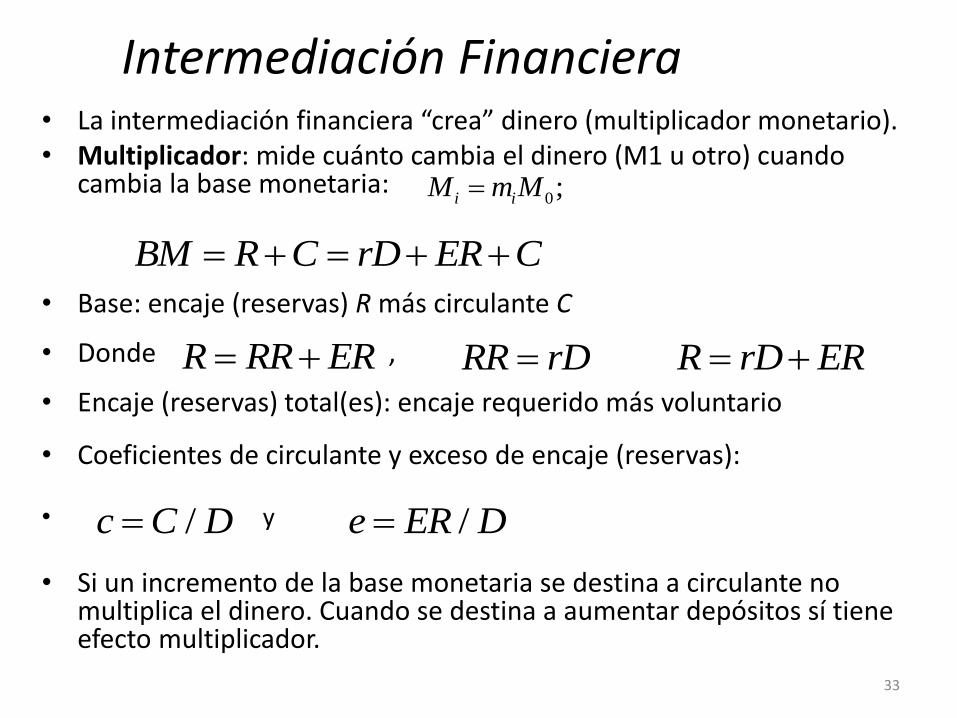

Intermediación Financiera • La intermediación financiera “crea” dinero (multiplicador monetario). • Multiplicador: mide cuánto cambia el dinero (M1 u otro) cuando

cambia la base monetaria:

• Base: encaje (reservas) R más circulante C

• Donde ,

• Encaje (reservas) total(es): encaje requerido más voluntario

• Coeficientes de circulante y exceso de encaje (reservas):

• y

• Si un incremento de la base monetaria se destina a circulante no multiplica el dinero. Cuando se destina a aumentar depósitos sí tiene efecto multiplicador.

/c C D /e ER D

RR rDR RR ER R rD ER

BM R C rD ER C

0;i iM m M

34

Regímenes de política monetaria • Base monetaria es igual a reservas o encaje (requerido y

voluntario) más circulante.

• Dinero: depósitos más circulante

• Pero sabemos que depósitos es igual a:

• Por tanto,

• Así: el sector privado decide e y c

(1 )M D cD c D

( )BM rD eD cD r e c D

( )

BMD

r e c

(1 )BM

M cr e c

1M cm

BM r e c

Vínculos Macro-Financieros • Problemas: liquidez (“corrida” de depósitos) y

solvencia (préstamos no pagos, pérdida de capital bancario).

• Crecimiento “excesivo” del crédito puede incrementar precio de activos (burbuja?), más colateral, más crédito (“leverage”)…

• El “acelerador financiero” lleva a menor calidad crediticia de cartera bancaria [P-9].

• Cuando el ciclo crediticio se revierte (“deleverage”), aumentan incumplimientos (“default”), cae el capital bancario, y puede enfrentarse corrida de depósitos.

35

Vínculos Macro-Financieros

• Si el problema es solo liquidez, banco central otorga apoyo (prestamista de última instancia)

• Si es solvencia, banco debe recapitalizarse (privado o gobierno—fiscal) o liquidarse

• En la práctica, una enorme “zona gris” donde el crédito de banco central a bancos puede ser excesivo y encontramos un nuevo “trade-off” estabilidad financiera/precios

36

Vínculos Macro-Financieros

• Incorporación hojas de balance a macro:

• Excesivo crecimiento crediticio puede llevar a “sobrecalentamiento”

• Contracción monetaria (instrumento?) atenuaría el sobrecalentamiento.

37

( )( ) ( )

( , ) ( , ) ( ). ( , )

donde riqueza neta; nivel de intermediacion financiera

d fam firmas sY C r qK D I r qK D G Y A IF F K L

qK D IF

...d sq CR Y Y q

III. POLÍTICA MONETARIA EN ECONOMÍA ABIERTA

38

Economía Abierta

• Intercambio entre residentes y no-residentes de: 1. Bienes y servicios

2. Activos reales y financieros

3. Dinero

• Supone cambios no-triviales en los mercados respectivos, así como en la conducción de la política monetaria, ahora inexorablemente vinculada a la política cambiaria.

39

40

Objetivos de la Política Monetaria • Los tres objetivos de la política monetaria son

afectados por el tipo de cambio:

Estabilidad de

precios

Estabilidad de

producción/ empleo

Estabilidad financiera

Tipo de Cambio

Mercado de Dinero

• Interacción con el de moneda extranjera

• Definimos el tipo de cambio como la cantidad de moneda nacional que debemos entregar por unidad de moneda extranjera.

• Inverso del usado por el FMI (o en cotización estándar del Euro, Libra Esterlina).

41

Unidades de Moneda Nacional 20 "Pesos"Tipo de Cambio

Unidades de Moneda Extranjera 1 US Dolar

Depreciacion de la moneda nacional

S

S

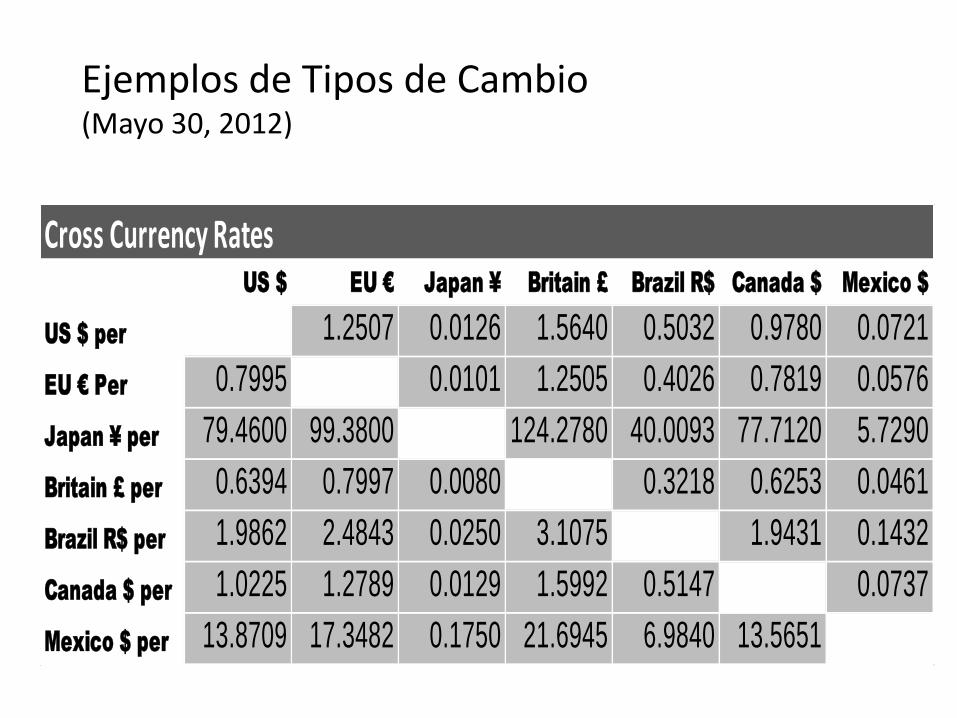

Ejemplos de Tipos de Cambio (Marzo 30, 2012)

Ejemplos de Tipos de Cambio (Mayo 30, 2012)

US $ EU € Japan ¥ Britain £ Brazil R$ Canada $ Mexico $

US $ per 1.2507 0.0126 1.5640 0.5032 0.9780 0.0721

EU € Per 0.7995 0.0101 1.2505 0.4026 0.7819 0.0576

Japan ¥ per 79.4600 99.3800 124.2780 40.0093 77.7120 5.7290

Britain £ per 0.6394 0.7997 0.0080 0.3218 0.6253 0.0461

Brazil R$ per 1.9862 2.4843 0.0250 3.1075 1.9431 0.1432

Canada $ per 1.0225 1.2789 0.0129 1.5992 0.5147 0.0737

Mexico $ per 13.8709 17.3482 0.1750 21.6945 6.9840 13.5651

Cross Currency Rates

Ejemplos de Tipos de Cambio

• Muchas monedas se deprecian respecto del dólar de EE.UU. entre Marzo y Mayo de 2012 – El real Brasileño, de 1.8 a 2.0

– El peso Mexicano, de 12.8 a 13.9

– El Euro, de 0.75 a 0.80

• En realidad, las depreciación del Euro se comenta como que pasó de 1.33 a 1.25 (esta es la definición inversa del TC, Euros por Dólar).

44

Determinantes del Tipo de Cambio

• Debemos entenderlos para evaluar su impacto en los tres objetivos (y como controlarlo)

• Una de las áreas menos satisfactorias de nuestra disciplina!!!

• Puede verse como el precio relativo de: 1. Bienes

2. Activos financieros

3. Dineros

45

Determinantes del Tipo de Cambio

• Dos paridades básicas, en bienes y activos:

Paridad de Poder de Compra (PPC)

Paridad de Tasas de Interés (PTI)

• Muy usadas en los modelos, o en discusiones de política, pero rechazadas empíricamente (aproximación razonable???)

46

Determinantes del Tipo de Cambio

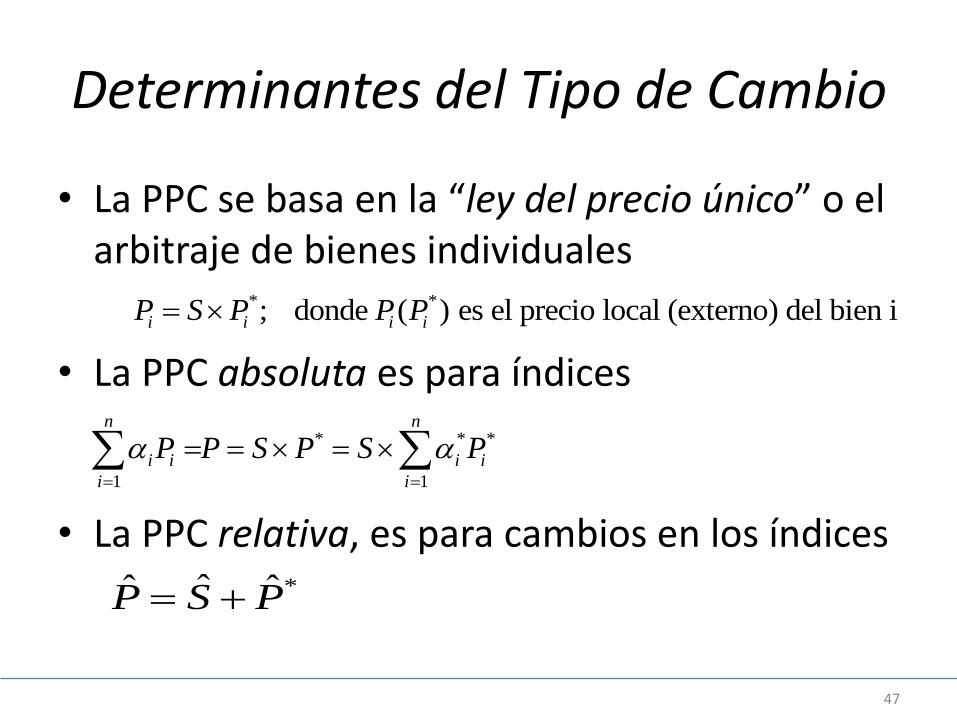

• La PPC se basa en la “ley del precio único” o el arbitraje de bienes individuales

• La PPC absoluta es para índices

• La PPC relativa, es para cambios en los índices

47

* *; donde ( ) es el precio local (externo) del bien ii i i iP S P P P

* * *

1 1

n n

i i i i

i i

P P S P S P

*ˆˆ ˆP S P

Determinantes del Tipo de Cambio

• Si combinamos los mercados de dinero local y extranjero:

• Obtenemos expresión sencilla (pero poderosa) del tipo de cambio

48

* * * */ ( ) ; / ( )s sM Y l i P M Y l i P

* *

* *

( )

( )

s s

s s

P M Y l iS

P M Y l i

Determinantes del Tipo de Cambio

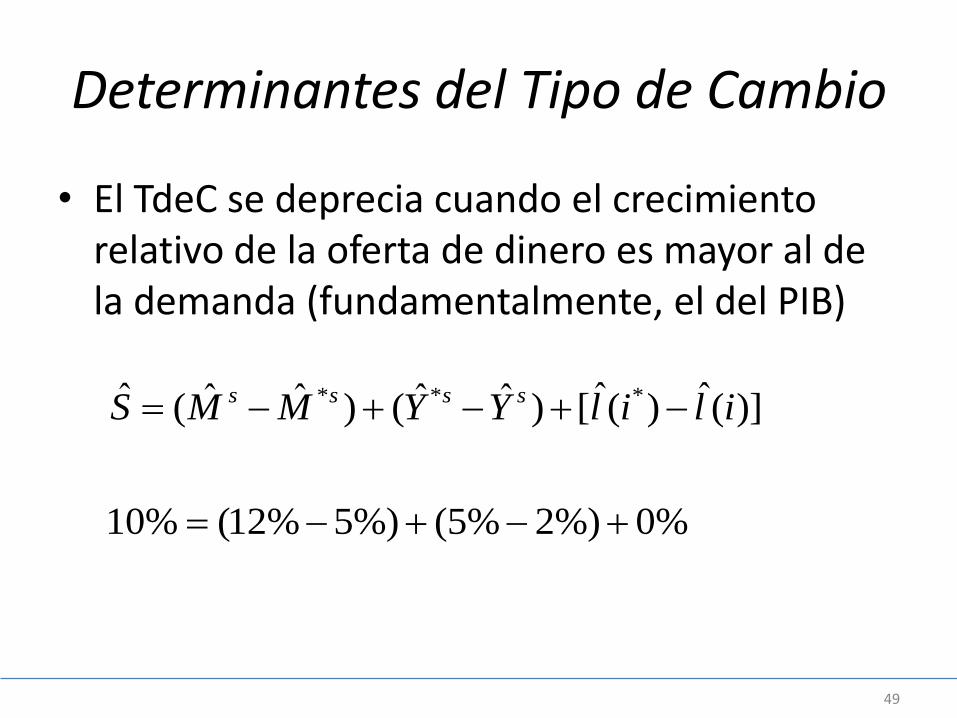

• El TdeC se deprecia cuando el crecimiento relativo de la oferta de dinero es mayor al de la demanda (fundamentalmente, el del PIB)

49

* * *ˆ ˆˆ ˆ ˆ ˆ ˆ( ) ( ) [ ( ) ( )]

10% (12% 5%) (5% 2%) 0%

s s s sS M M Y Y l i l i

Determinantes del Tipo de Cambio

• Enfoque monetario del TdeC es una buena aproximación en el mediano plazo.

• Salvo cuando hay desvíos importantes de la PPC debido a cambios en: [P-TP-3] Términos de intercambio [P-TP-5]

Política Comercial y Fiscal

Productividad (Balassa-Samuelson)

Flujos de Capital [P-TP-6].

50

Determinantes del Tipo de Cambio

• Todos esos factores son “shocks” reales, que modifican el tipo de cambio real de equilibrio:

• Desvíos “naturales” de la PPC, que NO deberían requerir una intervención de política monetaria-cambiaria.

51

*

Tipo de Cambio RealS P

ZP

Determinantes del Tipo de Cambio

• Los precios de los bienes se ajustan hacia su equilibrio en el mediano plazo.

• Los precios de los activos financieros lo hacen mas rápidamente.

• En el corto plazo, diferentes rendimientos de los distintos activos son un determinante importante del TdeC.

• Inversores tienen dos opciones de inversión:

52

Determinantes del Tipo de Cambio

• Opción 1: invertir en bono extranjero

• Opción 2: invertir en bono doméstico

• Rendimientos-ajustados-por-riesgo tienen que ser iguales para las dos opciones.

53

*

11 USD (1 )[ / ]e

t ti S S

1$ (1 )i

Paridad de Tasas de Interés (PTI)

• Dos versiones:

• PTI “cubierta” (de riesgo cambiario)

• PTI “descubierta”

54

*

1 1(1 ) (1 )[ / ], donde es el tipo de cambio

futuro en un contrato "forward"

t t ti i F S F

*

1 1(1 ) (1 )[ / ] , donde es el TdeC "esperado"

y es un prima de riesgo de depreciación

e e

t t ti i S S S

Paridad de Tasas de Interés

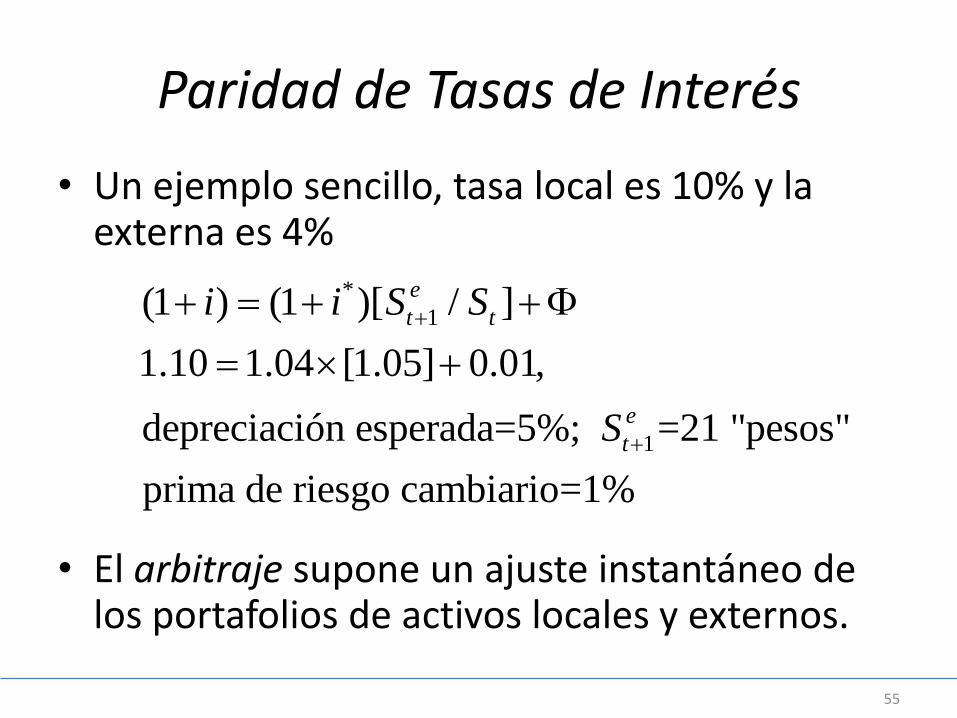

• Un ejemplo sencillo, tasa local es 10% y la externa es 4%

• El arbitraje supone un ajuste instantáneo de los portafolios de activos locales y externos.

55

*

1

1

(1 ) (1 )[ / ]

1.10 1.04 [1.05] 0.01,

depreciación esperada=5%; =21 "pesos"

prima de riesgo cambiario=1%

e

t t

e

t

i i S S

S

Determinantes del Tipo de Cambio

• Con alguna intuición sobre cuáles son los determinantes del tipo de cambio en el corto (diferenciales de tasas de interés) y mediano plazo (shock al tipo de cambio real, desvíos de la PPC), volvemos a los tres objetivos de la Política Monetaria (y a cómo son influenciados por el TdeC).

56

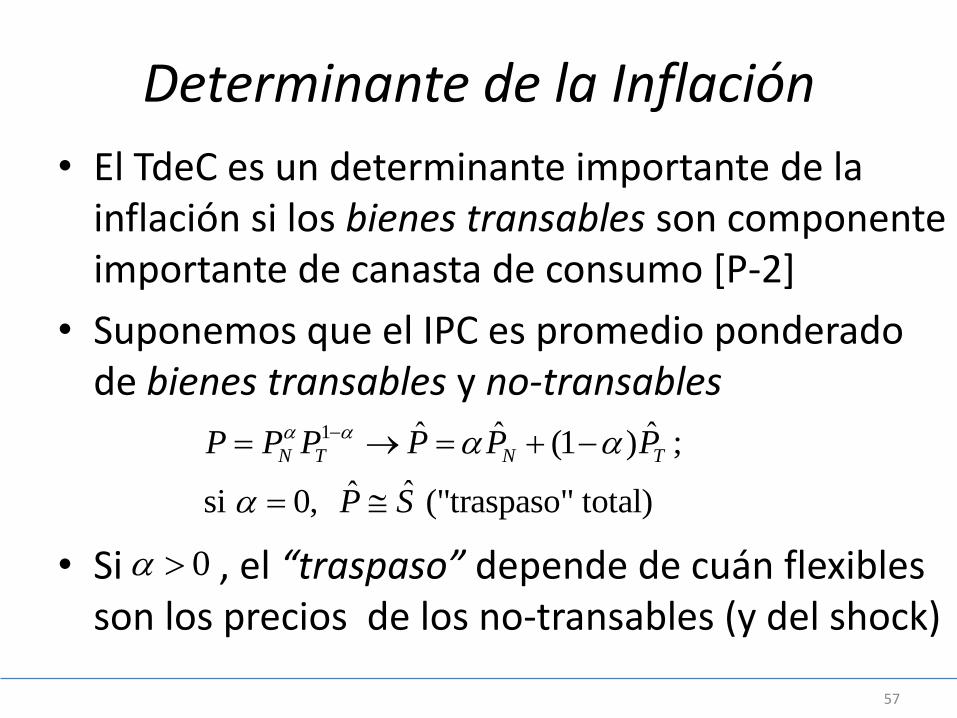

Determinante de la Inflación

• El TdeC es un determinante importante de la inflación si los bienes transables son componente importante de canasta de consumo [P-2]

• Suponemos que el IPC es promedio ponderado de bienes transables y no-transables

• Si , el “traspaso” depende de cuán flexibles son los precios de los no-transables (y del shock)

57

1 ˆ ˆ ˆ(1 ) ;

ˆˆsi 0, ("traspaso" total)

N T N TP P P P P P

P S

0

Determinante del Empleo

• La demanda externa es nuevo determinante:

• Si la demanda local (DD) cae, la demanda externa (DX) puede reforzar (compensar) el impacto de una política monetaria contractiva (expansiva de reducción de r).

• Otro tipo de mecanismo de transmisión.

58

. .

( ) ( , ), donde

( ) son exportaciones menos importaciones

d s

Dem local Dem Externa

Y C I G X M Y L K

X M

Determinante del Empleo

• La política monetaria expansiva reduce la tasa nominal (y real) de interés, y esto es lo que pasa en el mercado de moneda extranjera:

• La moneda nacional se deprecia en “impacto” pero es crítico lo que ocurre con las “expectativas”:

59

*

1(1 ) (1 )[ / ]

1.05 1.04 [1.00] 0.01,

e

t ti i S S

121 "pesos", si e

t tS S

Determinante del Empleo

• Con precios locales (salarios) rígidos, la depreciación nominal es depreciación real, con lo que aumenta la demanda externa y el empleo (en el corto plazo)

• La caída inicial de la DD justifica una depreciación real, que aumenta la DX (“facilitada” por la política monetaria y la depreciación nominal).

60

*

( ) ( )d sS PZ X M Y Y L

P

Estabilidad Financiera

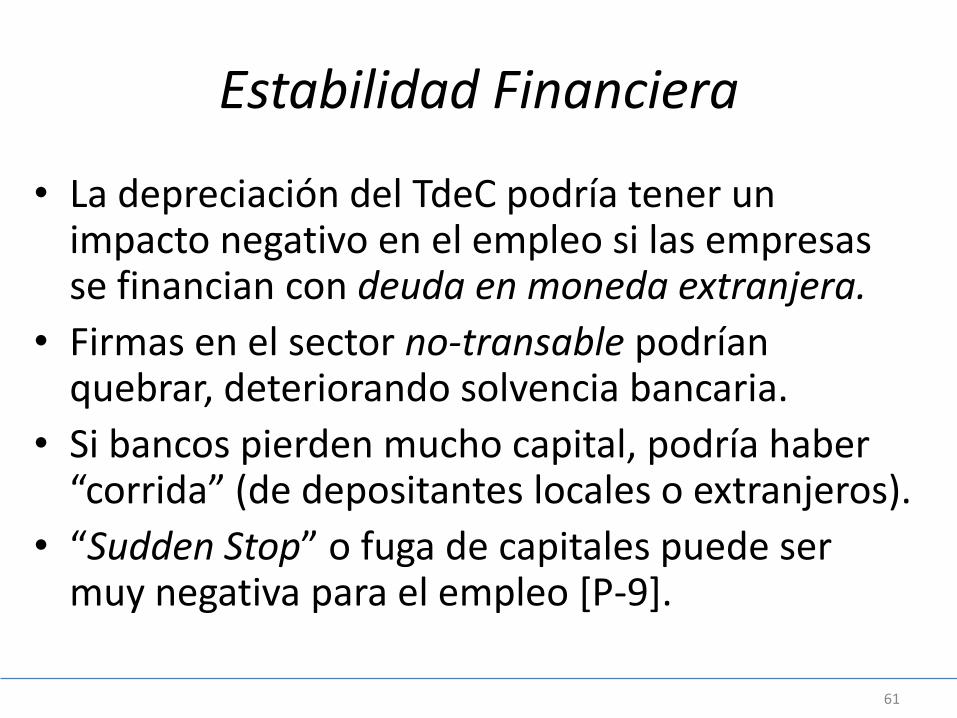

• La depreciación del TdeC podría tener un impacto negativo en el empleo si las empresas se financian con deuda en moneda extranjera.

• Firmas en el sector no-transable podrían quebrar, deteriorando solvencia bancaria.

• Si bancos pierden mucho capital, podría haber “corrida” (de depositantes locales o extranjeros).

• “Sudden Stop” o fuga de capitales puede ser muy negativa para el empleo [P-9].

61

Estabilidad Financiera

• La cuenta corriente (CC) de la balanza de pagos (BdP) es financiada por flujos de capital (cambio en activos externos netos, B)

• Reversiones súbitas de flujos de capital son fuente de desestabilización financiera, y real (DD cae fuertemente, depreciación contraccionaria?)

62

1

. .

1

.

[ ( ) ]

Activos Externos Netos

t t t t t

Cta Cte Bal ServiciosBalanceComercial X M

t t t t

Cta Capital

CC PIB C I G R B

CC B B B

Estabilidad y Flujos de Capital

• La necesidad de protegerse contra la volatilidad de los flujos de capital ha llevado a fuertes acumulaciones de reservas internacionales (RIN) por bancos centrales

• Un motivo más para intervención en mercado cambiario y “suavizar” fluctuaciones del TdeC.

63

1

.

donde son Activos Ext. Netos

de corto plazo en poder de la autoridad monetaria

t t t t

Cta Capital

CC B B RIN RIN

Reflexión Final

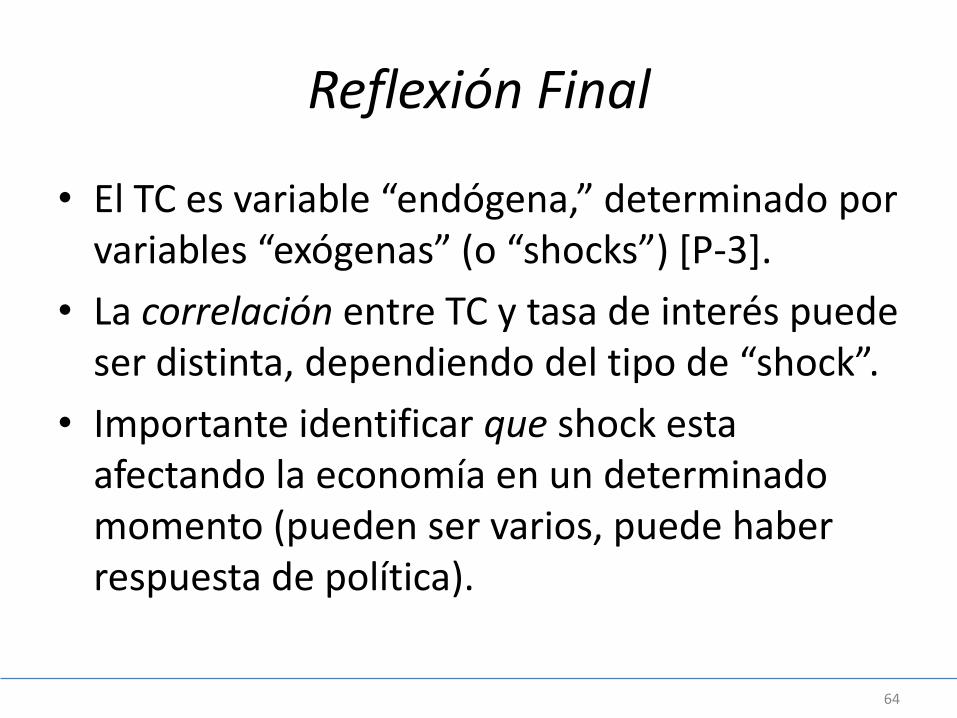

• El TC es variable “endógena,” determinado por variables “exógenas” (o “shocks”) *P-3].

• La correlación entre TC y tasa de interés puede ser distinta, dependiendo del tipo de “shock”.

• Importante identificar que shock esta afectando la economía en un determinado momento (pueden ser varios, puede haber respuesta de política).

64

Reflexión Final

• Volviendo al ejemplo de PTI, ahora suponga que hay caída en tasa de interés externa:

• Comparar con ejercicio de política monetaria expansiva (donde el “shock” es baja de la tasa de interés doméstica).

65

*

1(1 ) (1 )[ / ]

1.10 1.01 [1.08] 0.01; el TC se

aprecia a 19.5, y aumenta depreciación esperada

e

t ti i S S

IV. EFECTIVIDAD DE POLÍTICAS

66

Efectividad de la Política Monetaria

• La Política Monetaria tiende a perder efectividad con la intervención cambiaria

• El caso mas extremo es cuando se sigue política de Tipo de Cambio Fijo.

• El banco central interviene para que el TdeC se mantenga en un cierto valor, y esto implica que: La tasa de interés doméstica es igual a la externa

La cantidad de dinero esta determinada por la demanda. El BC no tiene control del dinero.

67

Efectividad de la Política Monetaria • Con Tipo de Cambio fijo:

• Un aumento de la cantidad de dinero (OMA con el sistema bancario), puede terminar cambiando la composición pero no la cantidad de dinero

68

* *

( , ) ,

con , , donde es el TdeC fijo

d d s bPm i Y M M CR RIN

i i P S P S

( , ) ;d d s bPm i Y M M CR RIN

Efectividad de la Política Monetaria

• La mayor cantidad de dinero no es deseada, y es convertida a moneda extranjera (causando pérdida de RIN).

• Alternativamente, la incipiente presión a la baja en tasa de interés, lleva a salida de capitales que fuerzan al banco central a vender reservas para mantener el TdeC fijo.

• En otras palabras, tenemos la “trinidad imposible”

69

Política Monetaria y Cambiaria

• La política monetaria mantiene su efectividad si alguno de los tres componentes no se cumple.

• Por ejemplo, podemos tener política monetaria efectiva con TdeC fijo si no hay mobilidad de capitales (ajuste via cuenta corriente).

• O podemos intervenir esporádicamente (o con alguna regla) en el mercado cambiario, y si los activos domésticos y externos no son perfectos sustitutos, podemos tener dos objetivos y dos instrumentos independientes [P-TP-7].

70

Intervención Cambiaria

• Muchos bancos centrales intervienen en el mercado de FX para reducir su volatilidad.

• Otros por nivel: no perder competitividad (apreciación) o por solvencia (depreciación).

• La intervención es efectiva, pero lleva a pérdida del control monetario (dado que cambio en RIN cambia la base monetaria).

• Salvo que sea una “intervención esterilizada”.

71

Intervención Esterilizada

• Suponga que una fuerte entrada de capital aprecia la moneda local

• Si se esteriliza el crecimiento de M, se podría conservar los dos instrumentos

72

s

Intervencion

SEntrada de capital S RIN

M

b s

S B

RIN CR M i

Intervención Esterilizada

• La venta de bonos domésticos restaura el equilibrio monetario, pero para que los inversores los compren debe pagarse una tasa de interés mayor.

• La prima de riesgo depende de la oferta disponible de bonos domésticos vs externos

73

* *

1

( )

(1 ) (1 )[ / ] ( / )e

t ti i S S B B

Intervención Esterilizada

• De esta forma podemos usar la política monetaria para el objetivo doméstico de inflación, y la intervención cambiaria para el de “suavizar” la evolución del TdeC

• Evidencia empírica sobre la efectividad de la intervención esterilizada es mixta, pero es mejor para mercados emergentes, donde hay imperfecta sustituibilidad de activos/movilidad de capital.

74

V. REGÍMENES MONETARIO- CAMBIARIOS

75

“The key to macroeconomic success in emerging market countries is not primarily their choice of exchange rate regime, but rather the health of

the countries fundamental macroeconomic institutions, including the institutions associated

with fiscal stability, financial stability and monetary stability”

Guillermo Calvo and Frederick Mishkin,

NBER WP #9808

June 2003

76

¿Existe un régimen óptimo?

• Eterna discusión en la profesión

• La respuesta es: probablemente NO, depende de las instituciones y otras políticas (Calvo y Mishkin, 2003)

• La discusión se centra en la la teoría de las áreas monetarias óptimas (Mundell, 1963)

• Revisión constante de evidencia empírica en el FMI (Ghosh y Ostry, 2009)

77

Teoría de las Áreas Monetarias Optimas

• Esta determinada por la dominación de shocks monetarios o reales

• Si shocks monetarios dominan, tipo de cambio fijo es preferible (estabilidad, disciplina)

• Si shocks reales dominan, tipo de cambio flexible es preferible (facilita cambio en precios relativos).

• Debe balancearse con reducción de costos de transacciones derivados de moneda “única”

78

Evolución en la Práctica

• Hacia fines de década pasada, predominio de enfoque “bipolar”: bien fijo (caja de convertibilidad o dolarización), o flotante

• Cuestionado por crisis en Argentina, otras

• FMI 2003: ganancias limitadas del TdeC fijo, en particular por crisis, favorece TdeC flotante

• Sin embargo, países con “miedo a flotación”; fluctuación exacerbada lleva a pérdida de competitividad o daño de hoja de balance

79

FMI 2009 (Ghosh and Ostry)

• Datos de 1980-2006, con estas conclusiones: 1. TdeC fijo asociado con baja inflación

2. Crecimiento es mejor con régimen intermedio

3. Fijo e intermedios facilitan comercio real e IED

4. Sin embargo, tres problemas con TdeC fijo: i. Restringe otras políticas macroeconómicas

ii. Impide ajuste externo

iii. Aumenta vulnerabilidad a crisis (“sudden stops”)

• Inclinación hacia regímenes intermedios, pero depende de cada país.

80

Gracias!

81

82

Creación de dinero

Banco Central hace OMA $100 ∆Base

Banco A ∆Depósito ∆Créditos ∆Encaje

1 0,0 100,0 0,0

2 100,0 90,0 10,0

3 90,0 81,0 9,0

4 81,0 72,9 8,1

5 72,9 65,6 7,3

6 65,6 59,0 6,6

7 59,0 53,1 5,91

2 3 11 (1 ) (1 ) (1 ) ... 1000,0M R r r r R

r

83

Regímenes de política monetaria • Multiplicador de M2: mide cuánto cambia el dinero (M2) cuando

cambia la base monetaria.

• Se supone que todas las cantidades deseadas de estas variables aumentan proporcionalmente con los depósitos:

• Pero sabemos que , entonces:

2M D C T MMF

2

(1 )

M D cD tD mmD

c t mm D

( )

BMD

r e c

2 1(1 )

Mc t mm

BM r e c

Top Related