Idiomas

Páginas

Jurídico

II. MEMORIA

3. Estudio Económico-Financiero

2

Índice

1. CONTENIDO Y FUNCIÓN DEL ESTUDIO ECONÓMICO-FINANCIERO ..................................... 4

1.1. INTRODUCCIÓN ............................................................................................................ 4

1.2. FASES NECESARIAS PARA CONOCER LA VIABILIDAD DEL PLAN ......................................... 6

1.2.1. ANÁLISIS DE LOS PRESUPUESTOS MUNICIPALES .............................................................................. 6

1.2.2. LA DEUDA MUNICIPAL ............................................................................................................... 6

1.2.3. ANÁLISIS Y PROYECCIÓN DE LA INVERSIÓN MUNICIPAL ..................................................................... 6

1.2.4. ANÁLISIS Y PROYECCIÓN DE LA INVERSIÓN NO MUNICIPAL ................................................................ 7

1.2.5. ESTUDIO DE LOS COSTES DE LAS ACTUACIONES PROGRAMADAS......................................................... 7

1.2.6. ENCAJE DE LA VIABILIDAD ........................................................................................................... 7

3. ANÁLISIS Y EVOLUCIÓN DE LA HACIENDA MUNICIPAL ....................................................... 8

3.1. INTRODUCCIÓN ............................................................................................................ 8

3.1.1. EL PRESUPUESTO DE INGRESOS ................................................................................................. 10

3.1.2. EL PRESUPUESTO DE GASTOS .................................................................................................... 14

3.1.3 EL EQUILIBRIO PRESUPUESTARIO ................................................................................................ 21

4. LA DEUDA MUNICIPAL ................................................................................................... 22

5. ANÁLISIS Y PROYECCIÓN DE LA INVERSIÓN MUNICIPAL .................................................. 24

5.1. ANÁLISIS DE LA INVERSIÓN MUNICIPAL ....................................................................... 24

5.2. PROYECCIÓN DE LA INVERSIÓN MUNICIPAL ................................................................. 27

6. ANÁLISIS Y PROYECCIÓN DE LA INVERSIÓN NO MUNICIPAL ............................................ 29

3

7. ESTUDIO DE COSTES Y PROGRAMACIÓN ........................................................................ 30

7.1. INTRODUCCIÓN. ......................................................................................................... 30

7.2. DELIMITACIÓN DE ÁREAS DE REPARTO. CRITERIOS Y OBJETIVOS. ................................................ 32

7.3. REALIZACIÓN DE LOS SISTEMAS GENERALES ................................................................. 34

7.4. CRITERIOS DE VALORACIÓN ......................................................................................... 44

7.4.1 ADSCRIPCIÓN A LOS SISTEMAS GENERALES ........................................................................ 45

8. ENCAJE DE LA VIABILIDAD .............................................................................................. 46

8.1. RECURSOS .................................................................................................................. 46

8.1.2 VALORACIÓN DE LAS ACTUACIONES EN LOS SISTEMAS GENERALES .................................. 47

8.1.2 RESUMEN DE LA VALORACIÓN DE LAS ACTUACIONES ........................................................ 54

ANEXO ESTADÍSTICO ......................................................................................................... 72

4

1. CONTENIDO Y FUNCIÓN DEL ESTUDIO ECONÓMICO-FINANCIERO

1.1. INTRODUCCIÓN

La Carta Europea de la Ordenación del Territorio define la Ordenación del Territorio como “expresión

espacial de las políticas económica, social, cultural y ecológica de toda sociedad”. En este sentido, la

Ordenación del Territorio de la Comunidad Autónoma de Andalucía establece como objetivos

específicos la articulación territorial interna y externa de la Comunidad Autónoma y la distribución

geográfica de las actividades y de los usos del suelo, armonizada con el desarrollo económico, las

potencialidades existentes en el territorio y la protección de la naturaleza y del patrimonio histórico.

Para ello establece dos instrumentos de ordenación integral, como son los Planes de Ordenación del

Territorio de Andalucía y los Planes de Ordenación del Territorio Subregionales, que requieren un

análisis territorial con la incorporación de numerosa información textual, estadística y cartográfica que

permita prever las modificaciones que se produzcan en el territorio.

Del contenido de ambos instrumentos podemos destacar, para nuestro análisis, la exigencia de la

estimación económica de las acciones comprendidas en el plan y las prioridades de ejecución de las

mismas. En definitiva, la Memoria Económica.

La funcionalidad y contenido de la Memoria Económica se delimita con la Ley de Ordenación

Urbanística de Andalucía del 7/2002 que se promulga tras la sentencia 61/1997 de 20 de Marzo sobre

competencias en materias de régimen de propiedad del suelo y ordenación urbanística entre el Estado

y las Comunidades Autónomas, y sentencia 164/2001 de 11 de Julio sobre el régimen del suelo y

valoraciones.

En esta Ley se regula la renovación de la legislación urbanística en vigor en la que se establecen como

objetivos de la misma una legislación específica de urbanismo; el desarrollo sostenible; la mejora de la

ciudad existente, al atender el reto de la ciudad del siglo XXI en la conservación, rehabilitación y

recualificación de la misma; la intervención pública en el mercado del suelo; la definición, precisión y

delimitación de los deberes y derechos de los propietarios a través de la clasificación de las tipologías

del suelo; la fijación del marco competencial interadministrativo; los principios de participación

pública, transparencia, publicidad y concurrencia; y la simplificación y aplicación de los procesos de

planificación y ejecución del planeamiento, nos delimitará el ámbito y contenido de la Memoria y del

estudio económico financiero.

La Ley de Ordenación Urbanística de Andalucía (Ley 2/2012, de 30 de enero, de modificación de la Ley

7/2002 de 17 de diciembre), refiriéndose al contenido documental de los instrumentos de

planeamiento, establece en su artículo 19.1.a.3º que “En función del alcance y la naturaleza de las

5

determinaciones del instrumento de planeamiento sobre previsiones de programación y gestión,

contendrá un estudio económico-financiero que incluirá una evaluación analítica de las posibles

implicaciones del Plan, en función de los agentes inversores previstos y de la lógica secuencial

establecida para su desarrollo y ejecución, así como un informe de sostenibilidad económica, que

debe contener la justificación de la existencia de suelo suficiente para usos productivos y su

acomodación al desarrollo urbano previsto en el planeamiento, así como el análisis del impacto de

las actuaciones previstas en las Haciendas de las Administraciones Públicas responsables de la

implantación y el mantenimiento de las infraestructuras y de la implantación y prestación de los

servicios necesarios”.

El estudio económico financiero (E.E.F.) no dispone de un texto legal y metodológico preciso, en

ninguna de las leyes que en nuestro país han existido sobre Régimen Jurídico y Ordenación Urbana, sin

embargo, es un documento obligatorio que necesita todo Plan General de Ordenación Urbana

(P.G.O.U.) para su tramitación y ordenación. Constituye, además, un elemento de decisión del

Programa de Actuación, el cual, una vez aprobado el plan, obliga al municipio a asumir el compromiso

recogido como propuesta o determinaciones del Plan.

Si bien este documento tiene carácter de obligado cumplimiento para el Ayuntamiento que lo

aprueba, para la Administración Autonómica no supone más que un borrador de discusión que indica

el momento y lugar donde los agentes de inversión deberían tener un compromiso vinculado a las

propuestas del Plan. Tiene, pues, un sentido más de recomendación al consenso y acuerdo de los

autores del Plan, respecto de los organismos Inversores de la Administración a la que se pretende

vincular como requisito para el cumplimiento del Plan de Actuación y por lo tanto del Plan General.

El Estudio Económico-Financiero es más que un programa de inversiones y de compromisos, ha de

equilibrar, de la forma más coherente posible, los costes ocasionados por las inversiones previstas y los

recursos financieros disponibles, ajustando las posibilidades inversoras del Municipio y las de las otras

Administraciones o particulares que en el Plan General han de contribuir.

Partiendo del planteamiento, dentro del Plan General, del Estudio Económico Financiero, este no

puede ser concebido como un presupuesto contable. Es un listado de propuestas cuantificadas y

ordenadas temporalmente y en cuyo análisis reside la validez para ser instrumento orientativo para la

gestión y desarrollo del Plan.

En este sentido, consideramos que la función del EEF es la de comprobar la viabilidad económica de las

propuestas del PGOU en base a los recursos económicos y financieros de la Administración Local, como

su propio nombre indica, y establecer las medidas y la planificación económica municipal; además de

la correspondiente a los agentes de carácter supramunicipal que intervienen en dicho Plan, y que

adoptarán el EEF como referencia para la elaboración de sus propios presupuestos.

6

1.2. FASES NECESARIAS PARA CONOCER LA VIABILIDAD DEL PLAN

A título informativo a continuación se señala cual es la metodología utilizada para la realización del

presente Estudio Económico Financiero basada en los seis apartados que a continuación se señalan:

1.2.1. Análisis de los presupuestos municipales

Un primer aspecto a estudiar es el análisis y evolución de los ingresos y gastos de los presupuestos

municipales, ya que de su resultado se podrá comprobar la capacidad financiera de la Entidad Local a

la hora de afrontar con éxito las actuaciones previstas en el Plan.

El análisis debe desarrollarse desde una óptica general, estudiando en términos corrientes y

constantes la estructuración de los estados de ingresos y gastos del presupuesto. Por otro lado, se

procede al análisis específico de los distintos capítulos como forma de conocer cómo se obtienen y

gastan los recursos del municipio.

1.2.2. La deuda municipal

Son estos los otros dos temas dentro de la trilogía a tratar: presupuesto, deuda y patrimonio. Es

necesario el estudio del endeudamiento municipal a la hora de la realización de un Plan General

debido a que estos parámetros van a determinar la capacidad inversora municipal. Es necesario

obtener los indicadores de su evolución, utilizando el volumen de la deuda y la carga presupuestaria

contable.

1.2.3. Análisis y proyección de la inversión municipal

El siguiente aspecto de estudio es el análisis, generalmente de los últimos ocho años, de la inversión

municipal realizada, que nos sirva de sustento para el análisis de las proyecciones de la inversión

municipal prevista para los ocho años de vigencia del plan, y por lo tanto de la financiación municipal a

dichas actuaciones.

Generalmente el volumen de inversión de un Municipio queda recogido en los capítulos

correspondientes a las operaciones de capital del estado de gastos del presupuesto, los presupuestos

extraordinarios de inversión ejecutados en cada ejercicio si los hubiere y en algunos casos agregándose

además las inversiones de las empresas municipales.

7

1.2.4. Análisis y proyección de la inversión no municipal

Al igual que en el apartado anterior debe de hacerse un estudio de cual han sido las inversiones de

otras Administraciones en el término municipal. Qué inversiones en infraestructuras viarias, colegios,

centros de salud, equipamiento deportivo, etc., ha realizado la Administración Provincial, Autonómica

y Central en los últimos ocho años para poder realizar así las previsiones futuras en el ámbito temporal

en el cual se desarrolla el Plan.

El análisis del comportamiento histórico de la inversión de la Administración Provincial y autonómica

en el Municipio, determina la magnitud de los recursos que estas Administraciones le han transferido

en el pasado. Sobre la base de ello, y una vez conocidos los costes totales que los diferentes Programas

de Actuaciones que recoge el Plan General asigna a cada agente que interviene, se examinará si

corresponde con la financiación prevista según series históricas o si es necesario un incremento de la

misma.

1.2.5. Estudio de los costes de las actuaciones programadas

Una vez estudiada la capacidad financiera de la Entidad Local para hacer frente a los compromisos

económicos que requiere el Plan General y de las distintas Administraciones Públicas que intervienen

de forma directa o indirecta en el mismo, el siguiente apartado dentro de un estudio económico

financiero debe ser la estimación de los costes generados por las determinaciones del Plan.

1.2.6. Encaje de la viabilidad

El último apartado de un E.E.F., debe de ser según lo exige el reglamento, el encaje de la viabilidad, la

valoración de las alternativas y la conclusión de la viabilidad: encaje-recursos.

El objetivo perseguido es comparar la estimación cuantitativa de recursos disponibles para la

financiación del planeamiento, las previsiones de costes que genera éste y la razonable similitud de

magnitudes que permitan justificar la ejecución del Plan.

8

3. ANÁLISIS Y EVOLUCIÓN DE LA HACIENDA MUNICIPAL

3.1. INTRODUCCIÓN

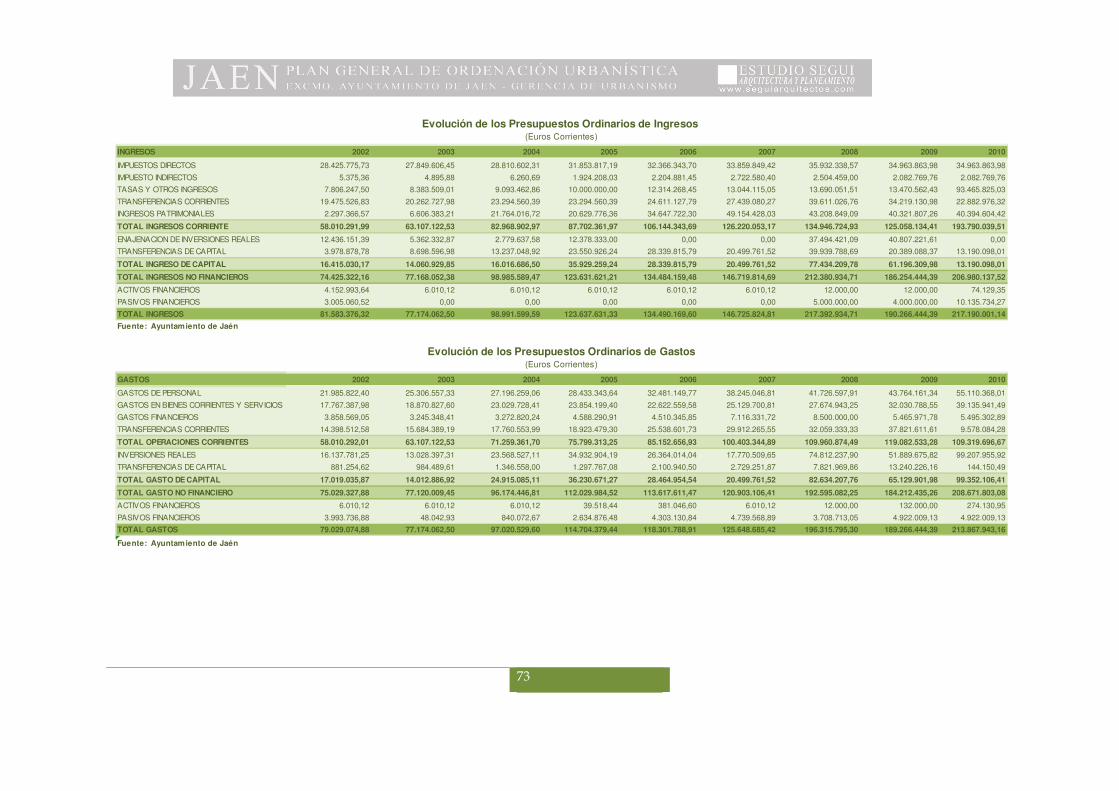

El artículo 162 de REAL DECRETO LEGISLATIVO 2/2004, de 5 de marzo, por el que se aprueba el texto

refundido de la Ley Reguladora de las Haciendas Locales, define los Presupuestos Generales de las

entidades locales como “la expresión cifrada, conjunta y sistemática de las obligaciones que, como

máximo, pueden reconocer la entidad, y sus organismos autónomos, y de los derechos que prevean

liquidar durante el correspondiente ejercicio, así como de las previsiones de ingresos y gastos de las

sociedades mercantiles cuyo capital social pertenezca íntegramente a la entidad local

correspondiente”.

Antes de analizar la evolución de los ingresos y gastos de la Corporación es conveniente analizar las

desviaciones que se han producido en cada ciclo presupuestario, a fin de medir la fiabilidad del

proceso presupuestario y por otro lado, conocer si el proceso presupuestario es un proceso recurrente

en el tiempo, o obedece a un proceso sujeto a oscilaciones dependientes de las circunstancias

específicas en el que se desarrolla el ciclo presupuestario en cada ejercicio económico.

En el Ayuntamiento de Jaén, las modificaciones presupuestarias con respecto a los gastos variaron

entre un valor mínimo de 81,62 por ciento y un máximo de 1.850,65 por ciento en el periodo 2002-

2007 (para el análisis de desviaciones se disponen de datos hasta 2007). Por capítulos presupuestarios,

los que más aumento registraron, en el caso de los gastos, son los activos financieros, las inversiones

reales y las transferencias de capital. Mientras que los gastos financieros se han caracterizado por la

disminución, es decir se ha previsto más gasto de lo que realmente después se ha necesitado.

INGRESOS 2002 2003 2004 2005 2006 2007

IMPUESTOS DIRECTOS 100,00 100,00 106,08 100,00 100,00 100,00

IMPUESTO INDIRECTOS 100,00 100,00 30.042,41 100,00 100,00 100,00

TASAS Y OTROS INGRESOS 101,10 100,82 107,05 332,12 100,68 100,60

TRANSFERENCIAS CORRIENTES 100,89 103,59 84,61 100,42 100,88 99,51

INGRESOS PATRIMONIALES 100,85 101,10 100,00 100,00 101,71 100,00

INGRESOS CORRIENTES 100,48 101,38 100,82 126,58 100,84 99,96

ENAJENACION DE INVERSIONES REALES 100,00 100,00 100,00 105,37 - -

TRANSFERENCIAS DE CAPITAL 229,45 140,08 121,46 104,03 230,28 105,97

INGRESOS DE CAPITAL 131,38 124,79 117,74 104,49 252,81 105,97

TOTAL INGRESOS NO FINANCIEROS 107,29 105,64 103,56 120,16 132,87 100,80

ACTIVOS FINANCIEROS 238,06 76.220,44 181.222,78 208.368,21 782.831,89 1.385.721,38

PASIVOS FINANCIEROS 531,46 - - - - -

TOTAL INGRESOS 129,58 119,84 114,56 130,28 167,84 157,55

Fuente: Ayuntamiento de Jaén

Modificaciones Presupuestarias de Ingresos(Desviación del Presupuesto Definitivo sobre el Inicial)

9

Con respecto al grado de ejecución presupuestario, como se muestra en los cuadros siguientes, se

ejecutó como promedio para el periodo analizado (2002-2007) el 57,70 por ciento de los ingresos,

mientras que para los gastos se ejecutó el 56,60 por ciento.

Los anteriores valores promedio, desglosados por ejercicios, suponen un comportamiento irregular en

función de cada periodo. Por capítulos, los de naturaleza corriente resultan ser más estables y

regulares presentando porcentajes más elevados de ejecución, mientras que las operaciones de capital

registran un comportamiento más irregular. Señalar que respecto a los gastos, los activos financieros

presentan un grado de ejecución casi nulo en la mayoría de los años analizados.

Por último, comentar que a lo largo del periodo analizado se pueden apreciar tres etapas, de 2002 a

2003 en el que el grado de ejecución del gasto crece, llegando a un máximo del 80,67 por ciento. A

partir de 2003 va descendiendo hasta registrar en 2006 el 50,24 por ciento y, nuevamente, aumenta

para alcanzar en 2007 la cifra de 57,34 por ciento. Con respecto a los ingresos, se distinguen cuatro

etapas: de 2002 a 2003, en el que crece el grado de ejecución, llegando a un máximo del 81,67 por

ciento. De 2003 a 2004 en el que registra un descenso casi de la mitad y de 2004 a 2005 donde de

nuevo se registra un ascenso. A partir de 2005 el grado de ejecución entra en decremento hasta

alcanzar en 2007 la cifra mínima (38,48%). No obstante, se ha de señalar que el grado de ejecución, en

líneas generales (tal y como se advierte en los años anteriores), se puede considerar normal.

GASTOS 2002 2003 2004 2005 2006 2007

GASTOS DE PERSONAL 100,24 100,25 100,11 100,41 100,28 100,25

GASTOS EN BIENES CORRIENTES Y SERVICIOS 104,49 107,34 106,33 106,45 107,86 103,81

GASTOS FINANCIEROS 81,62 82,62 96,45 93,46 90,51 100,00

TRANSFERENCIAS CORRIENTES 101,36 100,03 103,67 104,19 100,22 100,20

TOTAL OPERACIONES CORRIENTES 100,58 101,41 102,84 102,83 101,76 101,10

INVERSIONES REALES 241,74 206,44 150,61 199,15 439,58 567,49

TRANSFERENCIAS DE CAPITAL 179,65 139,23 126,28 110,82 105,63 106,23

TOTAL GASTO DE CAPITAL 238,52 201,72 149,29 195,99 414,93 506,08

TOTAL GASTO NO FINANCIERO 131,87 119,64 114,88 132,96 180,22 169,77

ACTIVOS FINANCIEROS 1.259,98 1.403,25 1.805,65 645,84 125,87 1.618,44

PASIVOS FINANCIEROS 103,70 286,97 100,00 111,39 100,00 100,00

TOTAL GASTOS 130,53 119,84 114,85 132,64 177,13 167,21

Fuente: Ayuntamiento de Jaén

Modificaciones Presupuestarias de Gastos(Desviación del Presupuesto Definitivo sobre el Inicial)

10

20

30

40

50

60

70

80

90

100

2002 2003 2004 2005 2006 2007

Grado de Ejecución: Gastos 2002-07

GASTOS CORRIENTES GASTOS DE CAPITAL TOTAL GASTOS

20

30

40

50

60

70

80

90

100

110

2002 2003 2004 2005 2006 2007

Grado de Ejecución: Ingresos 2002-07

INGRESOS CORRIENTES INGRESOS DE CAPITAL TOTAL INGRESOS

10

En definitiva, el presupuesto de Jaén, salvo casos aislados, parece ser un instrumento riguroso, sin

desviaciones importantes, siendo un elemento anticipador de los ingresos y gastos en que la Hacienda

Local incurrirá efectivamente tras la liquidación del mismo.

3.1.1. El presupuesto de ingresos

El estado de ingresos y su configuración determina cómo se estructura la financiación de la

Corporación, señala de donde obtiene ésta los recursos para acometer los distintos servicios que bien

por Ley o por voluntad propia recoge el presupuesto de gastos.

A continuación se presentan los presupuestos de derechos u obligaciones reconocidos/as, que reflejan

lo que efectivamente se ha ingresado o se ha gastado en cada ejercicio presupuestario. A partir de

estos últimos, se realizará el análisis de la Hacienda Local, si bien hay que precisar que en este caso

concreto, se dispone de esta información de 2002 a 2009.

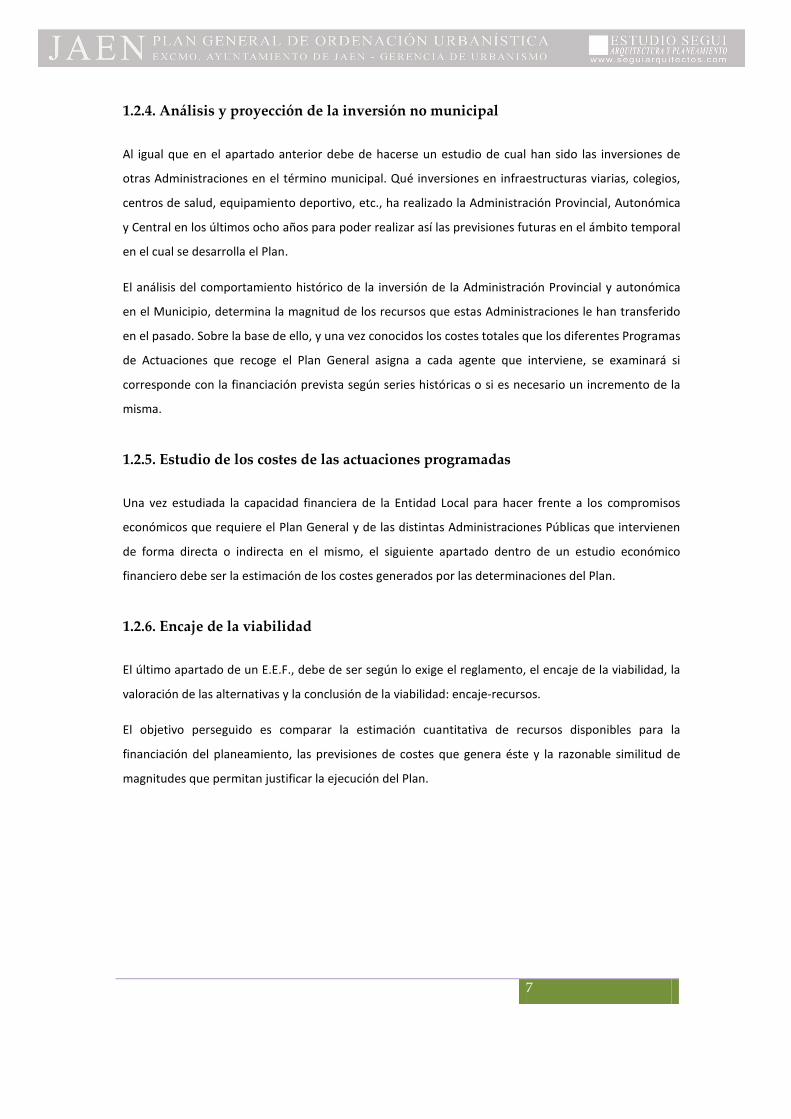

En términos de derechos reconocidos, la cantidad presupuestaria liquidada de ingresos de 2009

(último dato oficial disponible a la fecha de redacción del presente informe) es de unos 115 millones

de euros. Durante el periodo analizado se observa una senda de crecimiento en los Derechos

Reconocidos en términos corrientes (6%). Del mismo modo, aunque con menor intensidad, ocurre así

en términos constantes donde tiene lugar un incremento del 2,7%. Asimismo, también se observa

como los ingresos corrientes han seguido un crecimiento progresivo hasta 2005 a partir del cual cae

considerablemente para volver a aumentar y conseguir en 2009 el 2% (euros corrientes). Sin embargo,

los ingresos de capital presentan una tendencia más irregular, alternando signos positivos y negativos

en cada uno de los años.

Respecto a la estructura de los ingresos, la principal fuente de financiación en la Corporación son los

recursos propios, que representan el 47% de los ingresos del municipio de promedio en el periodo

analizado. En especial, destaca los impuestos directos (IBI, IVTM, plusvalías,…), que aportan sobre el

32% de los ingresos. No obstante, destaca la mayor cuota que están ganando las transferencias

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Evolución de los Derechos Reconocidos, 2002-2009

INGRESOS CORRIENTES INGRESOS DE CAPITAL TOTAL INGRESOS

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Evolución Derechos Reconocidos 2002-09 (Euros constantes 2000=100)

INGRESOS CORRIENTES INGRESOS DE CAPITAL TOTAL INGRESOS

11

corrientes, la recaudación que se obtiene de un organismo público por la percepción de un servicio,

siempre y cuando sea corriente, que en el año 2007 cambio la estructura del presupuesto, y absorbió

algo más del 32% de los ingresos. Los impuestos indirectos, por su naturaleza, oscilan más en función

de la actividad del municipio y en este último año han ganado tres puntos respecto al inicio del

periodo, aunque sigue siendo una de las fuentes de financiación menos pesada dentro del

presupuesto.

Los ingresos corrientes experimentan un considerable ascenso hasta 2005, año a partir del cual

comienza a descender espectacularmente hasta 2006 (se registra el menor dato con el -17,47%), desde

el que se incrementa de nuevo para alcanzar un valor del 2% en 2009.

Por capítulos se aprecia una bajada en la mayoría de ellos, aunque también existen partidas con un

crecimiento considerable como es el caso de los impuestos indirectos. El desglose por partidas se

muestra a continuación:

INGRESOS 2002 2003 2004 2005 2006 2007 2008 2009 Promedio

IMPUESTOS DIRECTOS 34,81 35,53 41,13 24,43 24,28 37,59 26,25 29,20 31,65

IMPUESTO INDIRECTOS 0,01 0,01 2,49 1,52 1,66 2,76 3,22 3,06 1,84

TASAS Y OTROS INGRESOS 9,83 10,94 13,97 26,92 9,11 12,47 13,54 13,38 13,77

TRANSFERENCIAS CORRIENTES 25,76 27,08 25,51 15,42 19,35 32,21 24,28 30,93 25,07

INGRESOS PATRIMONIALES 1,30 0,94 0,88 0,59 1,09 0,84 1,18 0,69 0,94

INGRESOS CORRIENTES 71,71 74,50 83,99 68,88 55,49 85,86 68,47 77,27 73,27

ENAJENACION DE INVERSIONES REALES 2,97 4,17 0,15 5,95 5,52 1,70 10,93 0,13 3,94

TRANSFERENCIAS DE CAPITAL 10,81 12,77 15,74 25,09 38,92 5,02 15,91 22,41 18,33

INGRESOS DE CAPITAL 13,78 16,94 15,89 31,04 44,43 6,72 26,84 22,55 22,27

TOTAL INGRESOS NO FINANCIEROS 85,49 91,44 99,87 99,93 99,92 92,58 95,31 99,81 95,54

ACTIVOS FINANCIEROS 1,90 0,11 0,13 0,07 0,08 0,11 0,14 0,19 0,34

PASIVOS FINANCIEROS 12,60 8,45 0,00 0,00 0,00 7,31 4,55 0,00 4,11

TOTAL INGRESOS 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

Fuente: Ayuntamiento de Jaén

Estructura de los Presupuestos Liquidados de Ingresos(%)

-30

-20

-10

0

10

20

30

40

50

2003 2004 2005 2006 2007 2008 2009

Evolución Derechos Reconocidos: Ingresos Corrientes.(% Variación anual)

12

Los impuestos indirectos es la partida que ha registrado un mayor incremento, 72.182,75% entre el

2002 y 2009, lo que supone un crecimiento medio del 159%. Destacar el fuerte incremento que se

produjo sobre todo entre 2003 y 2004.

Las tasas y otros ingresos mantienen también una senda de crecimiento si bien muy por debajo de la

partida anterior, de hecho han aumentado sobre un 105% en el periodo analizado, lo que significa un

crecimiento medio anual del 10,8%, destaca el 2005 en el que se incremento un 235,48%. Por lo que

han aumentado su cuota en la estructura de los ingresos.

Con respecto a los impuestos directos, que se suelen considerar tradicionalmente la principal fuente

de financiación de una corporación, en este casos mantienen una senda creciente más moderada. No

obstante, cabe hacer mención que durante los años del período analizado han tenido lugar tanto

subidas como bajadas. La subida más importante se recogió en el año 2004 (10,26%).

Las transferencias corrientes, que también representan un volumen considerable en los presupuestos

de ingresos, han aumentado e incluso se han situado por encima del crecimiento medio del

presupuesto de ingresos, lo que está aumentado su cuota en el conjunto del presupuesto. Esto se debe

a las variaciones que se producen de la participación del PIE estatal y del PICA de la Comunidad

autónoma. De hecho desde el 2002 se produjo un cambio en el modelo de financiación que puede

explicar el aumento, en los siguientes años, en especial a partir de 2004. La situación económica actual

afectará a los próximos ejercicios, puesto que el Estado recaudará menos y la aportación será menor.

Los ingresos de capital, lo primero que se aprecia es su inestabilidad a lo largo del tiempo,

característica propia de los recursos de esta naturaleza. Así, estos ingresos siguen una senda de

decrecimiento, con ligeras oscilaciones, excepto en 2005 y 2008, donde se observa un incremento

considerable. Estas variaciones son las que han influido a lo largo del periodo en que este grupo de

ingresos gane o pierda cuota en la estructura de los ingresos.

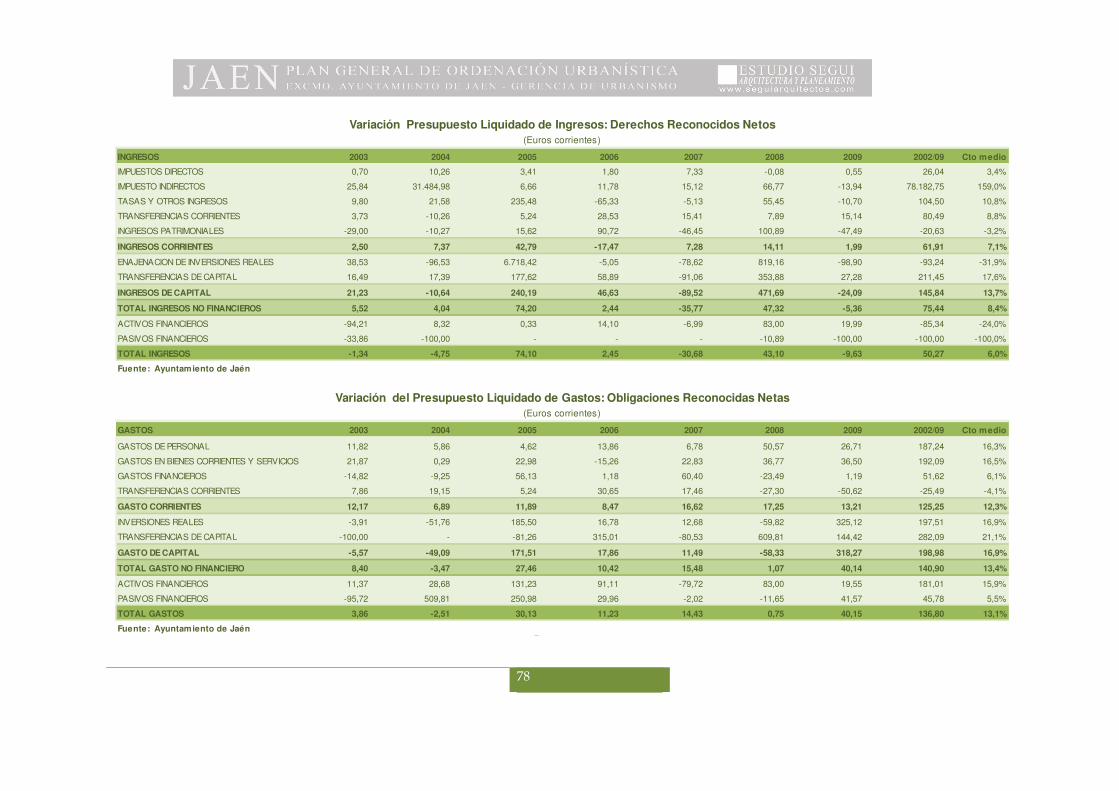

INGRESOS 2003 2004 2005 2006 2007 2008 2009 2002/09 Cto medio

IMPUESTOS DIRECTOS 0,70 10,26 3,41 1,80 7,33 -0,08 0,55 26,04 3,4%

IMPUESTO INDIRECTOS 25,84 31.484,98 6,66 11,78 15,12 66,77 -13,94 78.182,75 159,0%

TASAS Y OTROS INGRESOS 9,80 21,58 235,48 -65,33 -5,13 55,45 -10,70 104,50 10,8%

TRANSFERENCIAS CORRIENTES 3,73 -10,26 5,24 28,53 15,41 7,89 15,14 80,49 8,8%

INGRESOS PATRIMONIALES -29,00 -10,27 15,62 90,72 -46,45 100,89 -47,49 -20,63 -3,2%

INGRESOS CORRIENTES 2,50 7,37 42,79 -17,47 7,28 14,11 1,99 61,91 7,1%

ENAJENACION DE INVERSIONES REALES 38,53 -96,53 6.718,42 -5,05 -78,62 819,16 -98,90 -93,24 -31,9%

TRANSFERENCIAS DE CAPITAL 16,49 17,39 177,62 58,89 -91,06 353,88 27,28 211,45 17,6%

INGRESOS DE CAPITAL 21,23 -10,64 240,19 46,63 -89,52 471,69 -24,09 145,84 13,7%

TOTAL INGRESOS NO FINANCIEROS 5,52 4,04 74,20 2,44 -35,77 47,32 -5,36 75,44 8,4%

ACTIVOS FINANCIEROS -94,21 8,32 0,33 14,10 -6,99 83,00 19,99 -85,34 -24,0%

PASIVOS FINANCIEROS -33,86 -100,00 - - - -10,89 -100,00 -100,00 -100,0%

TOTAL INGRESOS -1,34 -4,75 74,10 2,45 -30,68 43,10 -9,63 50,27 6,0%

Fuente: Ayuntamiento de Jaén

Variación Presupuesto Liquidado de Ingresos: Derechos Reconocidos Netos(Euros corrientes)

13

Este grupo de ingresos, lo conforman dos capítulos enajenaciones y transferencias de capital, el que

mayor ingresos aporta es el de transferencias de capital. Así del 22,27% (promedio) que representan

los ingresos de capital dentro de la estructura del presupuesto de ingresos, el 18,33% pertenece a las

transferencias de capital y el 3,94% restante a la enajenación de inversiones reales. Es un capítulo

inestable, así algunos años las cuantías son significativas y otras como en el 2004 son insignificantes (se

ingreso por este concepto aproximadamente 110.000 euros). No obstante, lo que si pone de

manifiesto este dato es que la corporación algunos años vende parte de su patrimonio para la

financiación del gasto de capital.

PRESIÓN FISCAL

Por otro lado, los incrementos en los impuestos y tasas suponen un importante aumento de la presión

fiscal en términos absolutos y relativos, se ha pasado de 34,2 millones de euros en 2002 a 52,5

millones de euros en 2009. Este aumento también se ve reflejado en términos relativos, al elevarse la

presión fiscal municipal por habitante y pasar de 302,75 euros en 2002 a 450,55 euros por habitante

-200

-100

0

100

200

300

400

500

600

2003 2004 2005 2006 2007 2008 2009

Evolución Derechos Reconocidos: Ingresos de Capital.(% Variación anual)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007

Estructura de los Ingresos de Capital (Derechos reconocidos)

TRANSFERENCIAS DE CAPITAL ENAJENACION DE INVERSIONES REALES

14

en 2009. Señalar que en 2005 la presión fiscal fue mayor, por lo que su ratio por habitante se elevó a

568,30 euros.

En síntesis, los ingresos se muestran en una senda en la que en un principio sufre un ligero descenso

pero inmediatamente crece de un modo considerable y finalmente tiende a estabilizarse siguiendo las

líneas del inicio del periodo; y por otra parte, se aprecian cambios en la estructura de los mismos de la

Corporación:

� Dentro de las operaciones corrientes, las transferencias corrientes y los impuestos directos

son la partida que más aportan al presupuesto, si bien cabe destacar como además a lo largo

del periodo analizado han ido perdiendo cuota las transferencias, salvo en 2007 y 2009

donde se produce un aumento significativo.

� Los ingresos de capital tienen un menor peso relativo, debido a las oscilaciones que se han

producido a lo largo de estos años tanto en las trasferencias recibidas como por las

enajenaciones realizadas.

� Respecto a la financiación externa, comentar que existen tres periodos claramente

diferenciados: Por un lado el que va de 2004 a 2006 y 2009, en el que no se acude a

financiación exterior y por otro lado de 2002 a 2004 y de 2006 a 2008, en el que sí se recurre,

y que se sitúa entre los 4,7 y 9,6 millones de euros, lo que supone entre el 4,55 y el 12,60 de

los ingresos.

3.1.2. El presupuesto de gastos

El total de gastos definitivos se ha situado en el ejercicio 2007 en 210,1 millones de euros, si bien en

término de obligaciones reconocidas el volumen es inferior y se ha situado sobre los 120,5 millones de

euros en 2007, mientras que éstas últimas han sido de 136,4 millones de euros para el año 2009.

Presión Fiscal(Euros Corrientes)

IMPUESTOS DIRECTOS

IMPUESTOS INDIRECTOS

TASAS Y OTROS INGRESOS PRESIÓN FISCAL

PRESIÓN FISCAL (P.C)

2.002 26.654.135,71 4.499,88 7.528.641,45 34.187.277,04 302,75

2.003 26.840.666,31 5.662,56 8.266.746,43 35.113.075,30 303,65

2.004 29.594.387,42 1.788.518,65 10.050.692,97 41.433.599,04 357,44

2.005 30.604.305,82 1.907.563,48 33.717.854,58 66.229.723,88 568,30

2.006 31.155.957,41 2.132.211,89 11.690.510,39 44.978.679,69 385,19

2.007 33.441.028,72 2.454.555,08 11.090.452,81 46.986.036,61 403,68

2.008 33.413.900,29 4.093.414,93 17.240.480,99 54.747.796,21 470,27

2.009 33.596.065,21 3.522.629,68 15.395.973,03 52.514.667,92 450,55

Fuente: Ayuntamiento de Jaén

15

En cuanto a la evolución de las obligaciones reconocidas ha mantenido una tendencia regular hasta la

mitad del periodo analizado, pero es a partir de 2004 donde comienza una tendencia creciente; si bien,

durante esta tendencia alcista los derechos reconocidos han superado a las obligaciones en términos

absolutos.

La tasa de variación interanual ha presentado variaciones positivas y negativas. Si analizamos el

periodo, vemos claramente que se pueden distinguir cuatro etapas: una primera etapa que llega hasta

2004, donde las obligaciones reconocidas superan a los derechos aunque ambos mantienen una

tendencia a la baja; una segunda etapa donde se experimenta un crecimiento, si bien los derechos

crecen muy por encima de las obligaciones. Éstos obtienen su máximo en 2005, a partir de donde

comienzan en declive de nuevo. La tercera esta tiene lugar a partir de 2006 donde las obligaciones

vuelven a ser superiores a los derechos. Es a partir de 2007 donde tiene lugar la última de las etapas,

registrando un nuevo crecimiento los derechos hasta 2008, y en este caso, éstos presentan

decreciente hasta el final del periodo. Así, cuantitativamente, el dato de las obligaciones se ha situado

en un crecimiento del 136,8% para el periodo de estudio, es decir un crecimiento medio anual del

13,1% (euros corrientes). Además cabe destacar que al analizarlo en términos contantes, se constata

un crecimiento algo más moderado del 9,6%.

En relación a los distintos componentes del gasto, comentar que han seguido una senda creciente

paralela al total de gastos, si bien las irregularidades que muestra el conjunto de gastos se debe a las

variaciones que se han producido en los gastos de capital, tal y como se aprecia en las siguientes

gráficas.

200.000

20.200.000

40.200.000

60.200.000

80.200.000

100.200.000

120.200.000

140.200.000

160.200.000

180.200.000

2002 2003 2004 2005 2006 2007 2008 2009

Evolución Obligaciones y Derechos Reconocidas/os, 2002-09

TOTAL INGRESOS TOTAL GASTOS

-40

-20

0

20

40

60

80

2003 2004 2005 2006 2007 2008 2009

Evolución Obligaciones y Derechos Reconocidas/os, 2002-09

(% Variación Interanual)

TOTAL INGRESOS TOTAL GASTOS

16

Esta situación ha supuesto un ligero incremento del gasto por habitante en términos corrientes, al ser

mayor el incremento de los gasto que el aumento de la población en este municipio. Así en el año 2002

el gasto por habitante no llegaba a 650 euros, mientras que en 2009 se ha situado en torno a los 1.460

euros por habitante.

Respecto a la estructura de gastos, el principal gasto de la Corporación son los gastos corrientes, que

han oscilado entre el 72% y el 89% , le siguen los gastos de capital, que su cuota se ha mantenido en

torno al 20%, excepto en el año 2004 que apenas alcanzó el 10%. A grandes rasgos, estos dos grupos

de gastos se puede decir que se han comportado de forma estable con pequeñas variaciones que se

han compensado. Respecto a los activos y pasivos financieros, también han seguido un

comportamiento regular, por lo que su cuota en el conjunto del presupuesto de gasto ha variado entre

el 0,1% y el 4% registrado en 2002, año en el que se habrá liquidado una parte importante de la

financiación externa del Ayuntamiento.

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

180.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Evolución Obligaciones Reconocidas, 2002-09

GASTO CORRIENTES GASTO DE CAPITAL TOTAL GASTOS

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

2002 2003 2004 2005 2006 2007 2008 2009

Evolución Obligaciones Reconocidas 2002-09 (Euros constantes 2002=100)

GASTO CORRIENTES GASTO DE CAPITAL TOTAL GASTOS

0

200

400

600

800

1.000

1.200

1.400

1.600

2002 2003 2004 2005 2006 2007 2008 2009

Evolución del Gasto por habitante(euros/habitantes)

Gasto Capital p.c. Gasto Total p.c. Gasto Corriente p.c.

17

GASTOS CORRIENTES

Los gastos corrientes experimentan un notable ascenso desde 2006 a 2007, tal y como se aprecia en

la siguiente gráfica. Se pueden distinguir cuatro etapas: la primera con un descenso, pasando del

12,17% al 6,89%, es decir, se reduce casi a la mitad; una segunda etapa, expansiva, que alcanza en

2005 el 11,89%; sin embargo, vuelve a suceder un descenso en una tercera etapa si bien de un modo

más moderado situando el año 2006 en un porcentaje del 8,47%; finalmente, como hemos dicho

anteriormente, a partir de 2006 tiene lugar un crecimiento considerable alcanzando un tasa del

17,25% en 2008 (máximo), aunque en el año siguiente vuelve a descender levemente.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009

Estructura de los Gastos (Obligaciones Reconocidas)

GASTOS CORRIENTES GASTO DE CAPITAL GASTOS FINANCIEROS

02468

101214161820

2003 2004 2005 2006 2007 2008 2009

Evolución Obligaciones Reconocidas: Gastos corrientes (%Variación anual)

18

Por capítulos se aprecia una subida generalizada en todo, excepto las transferencias corrientes que

han registrado una tasa de variación negativa del 25%. Los que han registrado un mayor crecimiento

relativo han sido las transferencias de capital, seguidas de las inversiones reales. El desglose por

partidas se muestra a continuación:

Las transferencias corrientes es la partida dentro de los gastos corrientes que menos ha crecido, de

hecho ha disminuido sobre un 25% en el periodo analizado, lo que significa un decrecimiento medio

anual del 4%. Se observan muchas oscilaciones que van desde crecimientos del 30,65% (2006) a otros

años decrementos del 50,62% (2009). En el conjunto de los gastos corrientes es el tercer capítulo en

orden de importancia (aunque se aproxima mucho a los gastos en bienes corrientes y servicios que es

el segundo en importancia), por lo que el ayuntamiento destina como media un 19,76% de sus

recursos, en 2007 llegó a destinar un 24,50%.

El gasto en bienes y servicios corrientes es el capítulo de este subgrupo de gastos que más crece,

192,09% entre el 2002 y 2009, lo que supone un crecimiento medio del 16,5%. Cabe destacar el año

2004 donde se registro una tasa casi nula (0,24%). Dentro de la estructura del gasto corriente es la

segunda partida en orden de importancia, la Corporación dedica a ese tipo de gasto, en torno a la

cuarta parte de sus gastos corrientes.

Con respecto a los gastos de personal, es la segunda partida que más crece en los años analizados, ha

tenido un crecimiento medio anual del 16,3%, siendo la partida que más recursos destina la

Corporación dentro de los gastos corrientes. Señalar que, dentro de la estructura de los gastos

corrientes ha ganado importancia, pasando de tener una cuota del 30,08% en 2002 a una de 36,49%

en 2009, lo que significa que el ayuntamiento puede estar llevando una política expansiva en esta

materia.

0%10%

20%

30%40%

50%60%

70%

80%90%

100%

2002 2003 2004 2005 2006 2007 2008 2009

Estructura de los Gastos Corrientes (Obligaciones Reconocidas)

TRANSFERENCIAS CORRIENTES GASTOS FINANCIEROS

GASTOS EN BIENES CORRIENTES Y SERVICIOS GASTOS DE PERSONAL

19

Por último, respecto a los gastos financieros, es la partida que registra la tasa de variación positiva

menor. Así en 2002 representaban un volumen de 2,9 millones de euros, y en 2009 ascendían a 4,4

millones de euros, lo que supone una variación del 52% aproximadamente. Por lo que respecta al

crecimiento medio, éste asciende al 6,1%.

GASTOS DE CAPITAL

Los gastos de capital, a lo largo del periodo analizado han aumentado significativamente su importe,

de 13,8 millones de euros en 2002 a más de 43,5 millones en 2009. Sin embargo, tal y como refleja la

gráfica que se presenta a continuación, no se ha mantenido siempre el mismo volumen de inversión,

sino que ha oscilado, así algunos años se han registrado tasas negativas (2003-2004 y 2007-2008).

Tienen un peso promedio del 18,08% en la estructura de gastos lo cual refleja la actividad inversora de

la corporación.

GASTOS 2003 2004 2005 2006 2007 2008 2009 2002/09 Cto medio

GASTOS DE PERSONAL 11,82 5,86 4,62 13,86 6,78 50,57 26,71 187,24 16,3%

GASTOS EN BIENES CORRIENTES Y SERVICIOS 21,87 0,29 22,98 -15,26 22,83 36,77 36,50 192,09 16,5%

GASTOS FINANCIEROS -14,82 -9,25 56,13 1,18 60,40 -23,49 1,19 51,62 6,1%

TRANSFERENCIAS CORRIENTES 7,86 19,15 5,24 30,65 17,46 -27,30 -50,62 -25,49 -4,1%

GASTO CORRIENTES 12,17 6,89 11,89 8,47 16,62 17,25 13,21 125,25 12,3%

INVERSIONES REALES -3,91 -51,76 185,50 16,78 12,68 -59,82 325,12 197,51 16,9%

TRANSFERENCIAS DE CAPITAL -100,00 - -81,26 315,01 -80,53 609,81 144,42 282,09 21,1%

GASTO DE CAPITAL -5,57 -49,09 171,51 17,86 11,49 -58,33 318,27 198,98 16,9%

TOTAL GASTO NO FINANCIERO 8,40 -3,47 27,46 10,42 15,48 1,07 40,14 140,90 13,4%

ACTIVOS FINANCIEROS 11,37 28,68 131,23 91,11 -79,72 83,00 19,55 181,01 15,9%

PASIVOS FINANCIEROS -95,72 509,81 250,98 29,96 -2,02 -11,65 41,57 45,78 5,5%

TOTAL GASTOS 3,86 -2,51 30,13 11,23 14,43 0,75 40,15 136,80 13,1%

Fuente: Ayuntamiento de Jaén

Variación del Presupuesto Liquidado de Gastos: Obligaciones Reconocidas Netas(Euros corrientes)

-100

-50

0

50

100

150

200

250

300

350

2003 2004 2005 2006 2007 2008 2009

Evolución Obligaciones Reconocidas: Gastos de Capital (%Variación anual)

20

Este tipo de gasto está compuesto por dos, gastos en inversiones reales y transferencias de capital, la

evolución que han mantenido ha sido dispar, y su peso también es diferente. Así las inversiones reales

representan el mayor volumen de este tipo de gasto, mientras que el montante de las trasferencias de

capital es muy reducido, destaca el año 2009 en el que su cuantía fue mayor. Esta circunstancia es

habitual en los municipios, en este caso desde el Ayuntamiento se ejecutan directamente las

inversiones. Además, cabe mencionar que las inversiones reales es uno de los capítulos más

importante en el conjunto de las obligaciones reconocidas.

ACTIVOS Y PASIVOS FINANCIEROS

Los Activos y Pasivos Financieros suponen una mínima parte de los obligaciones reconocidas, no

obstante en función de la financiación externa de la Corporación varía su volumen, así desde 2003 a

2005 los recursos destinados a pagos de cuotas por financiación ajena aumentaros (pasivos

financieros), pero a partir de ahí empieza a decrecer.

En síntesis, las obligaciones están aumentando por encima de los derechos reconocidos (2009) y por

otra parte, se aprecian cambios en la estructura de los mismos de la Corporación:

� Dentro de las operaciones corrientes, el gasto de personal es el gasto que más recursos

destina la hacienda municipal, y presenta un crecimiento. Le siguen los gastos en bienes

corrientes y servicios y las transferencias corrientes que ambos se encuentran muy próximos.

0%

10%20%

30%40%

50%60%

70%

80%90%

100%

2002 2003 2004 2005 2006 2007 2008 2009

Estructura de los Gastos de Capital (Obligaciones reconocidas)

TRANSFERENCIAS DE CAPITAL INVERSIONES REALES

21

� Los ingresos de capital tienen cada vez un mayor peso relativo (han ganado cuota), gracias a

las actividad inversora del ayuntamiento.

� Respecto a los Activos y Pasivos financieros, los primeros son residuales, mientras que los

segundos a partir del 2004 se incrementan como consecuencia de pagos por acudir a

financiación externa.

3.1.3 El equilibrio presupuestario

La Ley exige dos tipos de equilibrios dentro de los estados, el primero precisa que los gastos y los

ingresos corrientes estén como mínimo nivelados (que no exista déficit corriente), pudiendo

producirse la situación en que los ingresos sean mayores que los gastos (ahorro corriente) pero nunca

la contraria; el segundo, que los importes globales sean idénticos (no existencia ni de déficit ni

superávit global).

De lo anteriormente expuesto se deduce que un exceso de ingresos corrientes puede financiar

operaciones de capital, inversiones en definitiva, sin que pueda existir, sin embargo, un trasvase de

fondos en sentido contrario.

Así, en la mayoría de años analizados el resultado ha sido negativo, es decir, los ingresos han sido

inferiores a los gastos generando un ahorro bruto negativo, o lo que es lo mismo, un resultado

económico-patrimonial negativo. No obstante, se aprecia un ahorro considerable en el año 2005 que

cifra el nivel de ahorro bruto en 20,07%. Por el contrario, no se puede decir lo mismo del año 2009

donde se registra la cifra negativa, situando el dato del nivel de ahorro bruto en -31,95%.

Si se tienen en cuenta los gastos financieros más las amortizaciones se obtiene el Ahorro Neto, que es

el indicador que mejor mide el estado financiero del Ayuntamiento, y que en el caso de Jaén sigue una

pauta similar al Ahorro Bruto, produciéndose ahorro negativo en la mayoría de los años, excepto en el

2005. Así se registro para este año un Ahorro neto en términos relativos de 12,63%, lo que sitúa a la

cifra en términos absolutos en 11 millones de euros.

2002 2003 2004 2005 2006 2007 2008 2009

INGRESOS CORRIENTES 54.904.006,27 56.275.165,86 60.423.987,92 86.281.235,13 71.206.892,86 76.388.368,99 87.166.470,74 88.896.880,22

GASTOS CORRIENTES 54.058.576,49 60.635.648,53 64.811.151,62 72.520.084,83 78.662.103,55 91.732.686,11 107.560.833,15 121.768.184,54

AHORRO BRUTO 3.792.088,27 -1.850.497,09 -2.109.473,47 17.317.349,42 -3.857.216,52 -9.573.150,59 -15.978.978,21 -28.403.592,41

NIVEL AHORRO BRUTO 6,91 -3,29 -3,49 20,07 -5,42 -12,53 -18,33 -31,95

Tasa de variación -148,80 13,99 -920,93 -122,27 148,19 66,91 77,76

Fuente: Ayuntamiento de Jaén

Capacidad de Generación de Ahorro Bruto(Euros Corrientes)

22

En este caso, no se puede concluir con cierta exactitud. A priori podemos decir que este ayuntamiento

no cuenta con recursos para financiar los gastos, pero solo de forma hipotética ya que únicamente

disponemos de los datos del Ayuntamiento y no estamos teniendo en cuenta el Presupuesto

Consolidado en el que se integran área de suma importancia recaudadora como es el área de Gerencia

de Urbanismo.

4. LA DEUDA MUNICIPAL

Es este otro aspecto que va a determinar la capacidad inversora municipal dentro del P.G.O.U. Como

indicadores de su evolución se analiza el valor del ahorro neto y lo que representa la deuda viva total

respecto a los derechos corrientes del año anterior

La Administración Central, en su función de tutor de las Administraciones Locales, limita de una forma

directa y tangible la capacidad de éstas a ultimar a la hora de endeudarse, siendo, en muchos casos, la

causa del fracaso e hipoteca de la gestión municipal.

Según se expone, en el REAL DECRETO LEGISLATIVO 2/2004, 5 de marzo, por el que se aprueba el texto

refundido de la Ley Reguladora de las Haciendas Locales, uno de los recursos de las Hacienda Locales

son los que se pueden obtener a partir de las operaciones de créditos. Así pues, el endeudamiento se

puede considerar, entre otras funciones o aplicaciones establecidas por la normativa, como un medio

para financiar proyectos de inversión que, en nuestro caso, estaría orientado hacia la realización de las

actuaciones propuestas por el PGOU en cuanto al Ayuntamiento se refiere. Sin embargo, este

instrumento tiene establecido un conjunto de limitaciones que la ley regula de manera especial. De

forma resumida y centrándonos en el largo plazo (artículo 53), las operaciones de crédito presentan

dos límites que afectan a su totalidad y que estarían sometidos a un régimen de autorización:

Ahorro neto negativo en el ejercicio anterior. Sólo se podrá concertar nuevas operaciones de crédito

si son autorizadas por el Ministerio de Economía y Hacienda o, en el caso que tenga competencia en

esta materia, por la comunidad autónoma. Además, el Pleno de la respectiva corporación deberá

aprobar un plan de saneamiento financiero a realizar en un plazo no superior a tres años, en el que se

adopten medidas de gestión, tributarias, financieras y presupuestarias que permitan como mínimo

2002 2003 2004 2005 2006 2007 2008 2009

AHORRO BRUTO 3.792.088,27 -1.850.497,09 -2.109.473,47 17.317.349,42 -3.857.216,52 -9.573.150,59 -15.978.978,21 -28.403.592,41

PASIVOS FINANCIEROS 3.131.268,19 133.911,26 816.610,65 2.866.172,34 3.724.842,23 3.649.610,54 3.224.579,26 4.564.900,85

AHORRO NETO -2.285.838,41 -4.494.393,93 -5.203.774,35 10.894.977,96 -11.180.052,92 -18.993.927,66 -23.618.941,67 -37.436.205,17

NIVEL AHORRO NETO -4,16 -7,99 -8,61 12,63 -15,70 -24,86 -27,10 -42,11

Tasa de variación 96,62 15,78 -309,37 -202,62 69,89 24,35 58,50

Fuente: Ayuntamiento de Jaén

Capacidad de Generación de Ahorro Neto

(Euros Corrientes)

23

ajustar a cero el ahorro neto negativo de la entidad, organismo autónomo o sociedad mercantil (Art.

53.1).

Deuda viva total supere el 110% de los derechos corrientes del año anterior. En dicha deuda se tiene

en cuenta las operaciones de créditos a corto y largo plazo, así como el importe de las proyectadas. Los

órganos competentes para autorizar nuevos créditos son los mismos del párrafo anterior e,

igualmente, un plan financiero que prevea la vuelta al equilibrio financiero.

No obstante, y aunque no es el caso, según se establece en el apartado tres del mencionado artículo

cincuenta y tres, las entidades locales de más de 200.000 habitantes podrán optar por sustituir las

autorizaciones en ellos preceptuadas por la presentación de un escenario de consolidación

presupuestaria, para su aprobación por el órgano competente. Se debe adquirir necesariamente el

compromiso, en aprobación plenaria, del límite máximo del déficit no financiero a asumir, e importe

máximo de endeudamiento para cada uno de los tres ejercicios siguientes.

De todas maneras, las autorizaciones por el órgano competente tendrán presente como cuestión

primordial el cumplimiento del principio de la estabilidad presupuestaria expuesto en REAL DECRETO

LEGISLATIVO 2/2007, de 28 de diciembre, por el que se aprueba el texto refundido de la Ley General

de Estabilidad Presupuestaria. Éste en su apartado IV afirma que las entidades locales han de ajustar

sus presupuestos al principio de estabilidad presupuestaria entendido como la situación de equilibrio o

de superávit.

En el caso del Ayuntamiento de Jaén, el nivel de endeudamiento es elevado, la deuda viva de la

corporación asciende a 88,9 millones de euros en el año 2009 (último dato disponible), según la

información del ministerio de economía y hacienda. La deuda se ha ido incrementando a lo largo de

estos años, pero de un modo moderado..

En el Ayuntamiento de Jaén, como se vio en el anterior capítulo, en el último de los ejercicios

analizados el Ahorro neto es negativo, por lo que no cumple en principio el primero de los límites

impuesto normativamente para llevar a cabo operaciones del crédito. No obstante, se tiene que tener

en cuenta que es el presupuesto del ayuntamiento.

En cuanto al segundo de ellos, no superar el 110% de los ingresos corrientes del año anterior, algunos

años no cumple esta premisa, aunque la tendencia es hacia la baja.

2003 2004 2005 2006 2008 2009

TOTAL DEUDA VIVA 78.618.153,72 80.319.576,72 80.115.056,46 82.324.397,91 87.189.000,00 88.926.000,00

INCREMENTO (%) 2,16 -0,25 2,76 5,91 1,99

DEUDA P. H. 679,86 692,91 687,45 705,02 749,09 763,86

DEUDA/ DERECHOS CORRIENTES AÑO ANTERIOR 143,19 142,73 132,59 95,41 122,44 116,41

DEUDA/ INGRESOS NO FINANCIEROS 113,83 111,78 64,01 64,20 105,86 73,29

CARGA FINANCIERA CONTABLE 4,70 4,70 4,70 4,70 4,70 4,70

Fuente: Ayuntamiento de Jaén

24

5. ANÁLISIS Y PROYECCIÓN DE LA INVERSIÓN MUNICIPAL

5.1. ANÁLISIS DE LA INVERSIÓN MUNICIPAL

Generalmente el volumen de inversión de un municipio queda recogido por la suma de los capítulos de

operaciones de capital del estado de gastos que llevan incluidas las inversiones de las empresas

municipales, si las hubiera.

Para la financiación de las inversiones o los gastos de capital no financieros un municipio cuenta por un

lado con:

Los ingresos de capital no financieros, que son las trasferencias de capital recibidas de otras

administraciones más los ingresos obtenidos por la enajenación de inversiones del `propio municipio

El ahorro neto, que son los ingresos corrientes disponibles una vez cubiertos los gastos corrientes y la

amortización de la deuda.

El endeudamiento: la financiación a través de operaciones financieras.

Determinar, en cada caso, de donde procede la financiación y si es suficiente es el objetivo de este

punto, y para ello se utilizará la cuenta financiera, que determina la capacidad que tiene un municipio

para hacer frente a las obligaciones que tiene encomendadas, su solvencia financiera.

Las principales conclusiones que se pueden sacar son las siguientes:

El volumen medio de inversión ronda los 19,5 millones de euros en el periodo analizado (2002-2009),

un 16% del gasto no financiero. Este ayuntamiento mantiene el comportamiento típico de este tipo de

gastos, fluctuante, con variaciones positivas y negativas a lo largo del tiempo.

Respecto a las distintas fuentes de financiación, el ahorro neto es negativo en la mayor parte de los

ejercicios analizados por lo tanto no financia parte de los gastos de capital, excepto en 2005 que es

positivo. En lo referente a los ingresos de capital, destacar la importancia de las transferencias de

capital recibidas sobre todo los años 2008 y 2009. El ayuntamiento también ha utilizado la enajenación

de bienes para financiación de los gastos de capital, donde destacan los años 2005, 2006 y 2009. El

resultado final es que la cuenta de capital ha tenido superávit, es decir que se ha recibido más dinero

para gasto de capital que el que realmente se ha ejecutado del 2004 al 2006 y en 2008. El año 2007 ha

registrado el mayor déficit al reducirse más de un 90 por ciento las transferencias de capital recibidas.

25

Sin embargo la autofinanciación, es decir, el ahorro neto más los ingresos financieros, no han sido

suficientes para saldar las inversiones municipales realizadas en todos los ejercicios analizados y se ha

agravado el déficit, como sucede en el año 2009.

Aunque a priori parezca que no tiene solvencia financiera, esto no se puede afirmar, puesto que solo

se está teniendo en cuenta los ingresos y gasto de una parte de la Corporación, el Ayuntamiento,

obviando el resto de organismos autónomos que alguno de ellos como la gerencia de urbanismo

concentran una buena parte de los ingresos corrientes, por lo que haría cambiar el signo del ahorro

bruto o neto.

26

2002 2003 2004 2005 2006 2007 2008 2009

INVERSIÓN 14.570.225,20 13.758.077,22 7.004.669,21 19.018.726,33 22.415.638,17 24.990.647,75 10.414.824,24 43.561.988,22

INVERSIONES REALES 14.317.691,77 13.758.077,22 6.637.442,29 18.949.893,44 22.129.977,62 24.935.030,83 10.020.052,35 42.597.081,07

TRANSFERENCIAS DE CAPITAL 252.533,43 0,00 367.226,92 68.832,89 285.660,55 55.616,92 394.771,89 964.907,15

DESINVERSIÓN 3.653.147,96 3.147.379,24 92.177,36 7.296.437,11 6.704.269,90 1.513.528,51 13.911.735,74 154.409,45

ENAJENACION DE INVERSIONES REALES 2.272.064,57 3.147.379,24 109.346,80 7.455.725,43 7.079.265,74 1.513.528,51 13.911.735,74 153.629,45

VARIACIÓN NETA ACTIVOS FINANCIEROS 1.381.083,39 0,00 -17.169,44 -159.288,32 -374.995,84 0,00 0,00 780,00

TRANSFERENCIAS DE CAPITAL RECIBIDAS 8.279.541,70 9.644.657,25 11.321.394,66 31.430.931,17 49.942.017,06 4.463.825,19 20.260.476,09 25.786.869,09

DEFICIT CUENTA CAPITAL -2.637.535,54 -966.040,73 4.408.902,81 19.708.641,95 34.230.648,79 -19.013.294,05 23.757.387,59 -17.620.709,68

AHORRO NETO PRESUPUESTARIO -2.285.838,41 -4.494.393,93 -5.203.774,35 10.894.977,96 -11.180.052,92 -18.993.927,66 -23.618.941,67 -37.436.205,17

AUTOFINANCIACIÓN -4.923.373,95 -5.460.434,66 -794.871,54 30.603.619,91 23.050.595,87 -38.007.221,71 138.445,92 -55.056.914,85

PASIVOS FINANCIEROS 9.648.963,44 6.382.080,07 0,00 0,00 0,00 6.501.147,92 5.792.954,19 0,00

(+) EXCESO/ (-) NECESIDAD FINANCIACIÓN 4.725.589,49 921.645,41 -794.871,54 30.603.619,91 23.050.595,87 -31.506.073,79 5.931.400,11 -55.056.914,85

INVERSIÓN / GASTO NO FINANCIERO 21,23 18,49 9,75 20,78 22,18 21,41 8,83 26,35

Fuente: Ayuntamiento de Jaén

FINANCIACIÓN DE LAS INVERSIONES PROGRAMADAS(Euros Corrientes)

5.2. PROYECCIÓN DE LA INVERSIÓN MUNICIPAL

Con respecto a la proyección de la inversión, los cuadros que se adjuntan representan la evolución de

las magnitudes básicas que determinan la inversión municipal, tomando como base las siguientes

hipótesis:

Crecimiento de los ingresos por operaciones corrientes del 1,5 %.

Crecimiento de los capítulos de gastos I, II, IV del 1,5 %.

Crecimiento de la inflación constante e igual al 1,5 %.

Crecimiento de la población según estimación realizada por SOPDE.

Como consecuencia de las hipótesis descritas, la carga financiera surge como la cuantía máxima a la

que la corporación puede comprometerse y seguir manteniendo el equilibrio de las operaciones

corrientes. Se define pues, como ingresos por operaciones corrientes menos los capítulos I, II, III y IV

del estado de gastos.

Con estas hipótesis sobre los ingresos y gastos se obtendría un ahorro corriente, que podrá ser

aplicado a inversiones o a incrementar los demás capítulos de gastos corrientes. Si se produce la

circunstancia de que sea necesario enfrentar una carga financiera mayor, estos capítulos antes

mencionados habrán de crecer por debajo del porcentaje estipulado en la hipótesis.

28

VARIABLE E INDICADORES BASICOS 2010 2011 2012 2013 2014 2015 2016 2017 2018

1. INGRESOS CORRIENTES 134.946.724,93 138.320.393,05 141.778.402,88 145.322.862,95 148.955.934,53 152.679.832,89 156.496.828,71 160.409.249,43 164.419.480,66

2. CRECIMIENTO ANUAL MEDIO (%) 4,0% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5%

3. INFLACION MEDIA ANUAL (%) 3,5% 2,0% 1,5% 1,5% 1,5% 1,5% 1,5% 1,5% 1,5%

4. CRECIMIENTO REAL ANUAL (%) (2-3) 0,5% 0,5% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0%

5. POBLACION 116.790 116.781 116.799 116.804 116.898 117.015 117.132 117.249 117.366

7. INGRESOS CORRIENTES PER CAPITA 1.155,46 1.184,44 1.213,87 1.244,16 1.274,24 1.304,79 1.336,08 1.368,11 1.400,91

13. GASTOS CORRIENTES 109.960.874,49 111.610.287,61 113.284.441,92 114.417.286,34 115.447.041,92 116.486.065,30 117.417.953,82 118.239.879,49 119.067.558,65

14. % S/PPTO TOTAL 0,56 0,50 0,50 0,49 0,48 0,47 0,47 0,46 0,45

15. CRECIMIENTO ANUAL MEDIO (%) 1,5% 1,5% 1,0% 0,9% 0,9% 0,8% 0,7% 0,7%

16. INVERSION REAL 74.812.237,90 75.934.421,47 77.073.437,79 77.844.172,17 78.544.769,72 79.251.672,65 79.885.686,03 80.444.885,83 81.008.000,03

17. INVERSION REAL CORRIENTE PER CAPITA 640,57 650,23 659,88 666,45 671,91 677,28 682,02 686,10 690,22

18. INVERSION REAL (Constante 2006=100) 74.812.237,90 74.082.362,41 75.193.597,84 75.945.533,82 76.629.043,63 77.318.705,02 77.937.254,66 78.482.815,44 79.032.195,15

19. INVERSION REAL CONSTANTE PER CAPITA 640,57 634,37 643,79 650,19 655,52 660,76 665,38 669,37 673,38

20. CRECIMIENTO ANUAL MEDIO (%) 1% 1% 1% 1% 1% 1% 1% 1%

21. INGRESOS TOTALES 217.392.934,71 222.827.758,08 228.398.452,03 234.108.413,33 239.961.123,66 245.960.151,76 252.109.155,55 258.411.884,44 264.872.181,55

22. GASTOS TOTALES 196.315.795,30 222.827.758,08 228.398.452,03 234.108.413,33 239.961.123,66 245.960.151,76 252.109.155,55 258.411.884,44 264.872.181,55

Fuente: Elaboración propia y Sociedad de Planificación y Desarrollo, SOPDE, SA

(Euros)

PROYECCIÓN DE LA INVERSIÓN MUNICIPAL

29

6. ANÁLISIS Y PROYECCIÓN DE LA INVERSIÓN NO MUNICIPAL

Al definir en la introducción el concepto de estudio económico financiero se señalaba que en él se

detallarán las obras y servicios que competen a cada ente público o privado y el importe que se le

asigna. Concretamente dice que habrá que contener: "La determinación del carácter público o privado

a realizar". Con suficiente especificación de las obras y servicios que se atribuyan al sector público y

privado e indicación, en el primer caso, de los organismos o Entidades públicas que asumen el importe

de la inversión.

El objetivo de esta imposición es asignar a cada agente partícipe del plan cuales son las actuaciones

que de él en su caso se derivan; si bien, tales actuaciones sólo tienen carácter de obligatorio

cumplimiento para el Municipio, el cumplimiento de las mismas por parte de las otras

Administraciones dependerá fuertemente de su capacidad inversora, sin perder de vista otras variables

a tener en cuenta como son las prioridades que recojan cada año los presupuestos y que determinan

las inversiones a financiar, o las posibles posiciones voluntariosas.

Está claro que es imposible asegurar que las cifras que se estimen en este estudio como aportaciones

de las Administraciones no locales vayan a ser exactas, tan solo supondrá un acercamiento basado en

los valores históricos. El análisis del comportamiento histórico de la inversión de las Administraciones

Central y Autonómica en un municipio determina, la magnitud de los recursos que estas

Administraciones le han transferido en el pasado. Sobre esta base, y una vez conocidos los costes

totales de los diferentes Programas de Actuaciones que recoge el Plan General de Ordenación Urbana,

asigna a cada agente que interviene, se examinará si corresponden con la financiación histórica o

suponen la necesidad de un incremento en la misma.

Con respecto a esto, normalmente la ejecución de un Plan General supone un esfuerzo superior que

han de asumir todas las partes que en él intervienen y, por ello, es perfectamente lógico que tal

necesidad de incrementar las ayudas se produzca, más será necesario fijar, también, el limite a partir

del cual las administraciones no locales se puedan negar a asumir el Plan.

Una parte importante de las actuaciones previstas corresponden a agentes externos al Ayuntamiento,

y principalmente al sector privado, por lo que la colaboración con los mismos ha de ser fuente

inexcusable para el buen hacer del desarrollo del Plan General de Ordenación Urbana de Jaén.

30

7. ESTUDIO DE COSTES Y PROGRAMACIÓN

7.1. INTRODUCCIÓN.

El Programa de Actuación constituye uno de los documentos integrantes del Plan General, exigidos por

la Ley del Suelo. La Ley le atribuye al Programa de Actuación una importancia decisiva en la redacción

de los Planes Generales de Ordenación Urbana.

Establece que los Planes Generales de Ordenación Urbana, como instrumentos de ordenación integral,

establecerán el programa para su desarrollo y ejecución así como el plazo mínimo de su vigencia.

Señala que debe de proponer los programas y medidas concretas de actuación para su ejecución,

fijando los programas de desarrollo a corto y medio plazo referidos a un conjunto de actuaciones

públicas y privadas.

Específicamente se hace referencia a los documentos cuyo contenido y normas se fijarán

reglamentariamente, éstos son:

a) Memoria y estudios complementarios

b) Planes de información

c) Planes de ordenación urbanística del territorio

d) Normas urbanísticas

e) Programa de Actuación

f) Estudio Económico Financiero

Los Planes Generales deberán incluir un Programa de Actuación que establecerá:

a) Los objetivos, directrices y estrategias para su desarrollo a largo plazo para todo el territorio

comprendido en su ámbito.

b) Las previsiones específicas concernientes a la realización de los sistemas generales.

c) Las plazos de tiempo en que han de aprobarse los Planes Parciales, en el suelo urbanizable

sectorizado.

d) En suelo urbano que no deba ser objeto de desarrollo de planeamiento y reforma interior, los plazos

en que ha de darse cumplimento a los deberes de cesión, equidistribución y de solicitar licencia cuando

se actúe sistemáticamente, así como los plazos para convertir la parcela en solar y solicitar licencia de

edificación cuando se actúe sistemáticamente.

31

e) Para las áreas del suelo urbano remitidas a planeamiento de reforma interior, el plazo para su

aprobación.

Al Ayuntamiento de Jaén le corresponderá, la revisión y aprobación, en su caso, del Programa de

Actuación contenido en el Plan General. Por otra parte se vuelve a señalar que el Programa de

Actuación establece:

1.- Los objetivos, directrices y estrategia de su desarrollo a largo plazo para todo el territorio

comprendido en su ámbito.

2.- Las previsiones específicas concernientes a la realización de los sistemas generales.

3.- Los periodos en que han de desarrollarse las determinaciones en el suelo urbanizable sectorizado.

4.- Los plazos a que han de ajustarse las actuaciones previstas, en su caso, para completar la

urbanización en suelo urbano o para realizar operaciones de reforma interior en este tipo de suelo.

Evidentemente, de la simple lectura de los preceptos legales y reglamentarios, se deduce la singular

trascendencia del Programa de Actuación, dentro de las determinaciones de un Plan General.

Ello convierte al Programa de Actuación, en la pieza clave del planeamiento general, y en definitiva, en

la prueba de su validez, al entrañar, teóricamente su propia viabilidad y ejecución y no sólo su mayor o

menor justificación técnica, dentro de una línea de plan-programa-compromiso y no sólo de plan-

modelo o plan-norma, como tradicionalmente ha sido concebido o aplicado el planeamiento general,

incluso en su peor sentido, de mero instrumento de generación de plusvalía.

Es por ello que la ordenación general ha de plantearse desde un punto de vista instrumental, no

meramente técnico ni científico, sino como el resultado de un proceso participativo y de coordinación,

y en particular, el Programa de Actuación debe poner de manifiesto, posibilidades de que realmente el

Plan se lleve a la práctica.

Pero la programación en sí misma no es suficiente, la garantía de que se cumplan todos los pasos

precisos para la correcta ejecución del planeamiento, incluso que se aborde oportunamente el ajuste

de éste, cuando ello resulte necesario o conveniente, exige una cierta capacidad de gestión municipal,

y de respuesta para hacer frente a la complejidad de toda política urbanística. De esa misma capacidad

de gestión depende en definitiva la propia capacidad económica.

La agilización en la ejecución del planeamiento vigente, la posible adquisición de patrimonio de suelo,

la coordinación con organismos, de la Administración Central y Autonómica, la misma coordinación de

las actuaciones privadas, son tareas todas ellas determinantes del propio proceso de la Revisión y que

entrañan una fuerte labor de gestión.

32

Resulta obvio decir que este enfoque metodológico del planeamiento general ligado a la coordinación

de actuaciones y a la gestión, choca en primer lugar con la falta de programación de inversiones de los

posibles agentes urbanísticos actuantes, tanto públicos como privados, lo cual hace que cualquier

intento en ese sentido tenga una fuerte carga de aleatoriedad y voluntarismo.

Con respecto al ámbito temporal del Programa de Actuación la realidad es que los Ayuntamientos

revisarán el Programa de Actuación contenido en el Plan General. De ello se deriva una lógica mayor

importancia para el primer período, supuesto que en cualquier caso sea obligatoria la revisión de los

siguientes, planteamiento realista que reduce las dificultades señaladas, dada la complejidad del

quehacer urbanístico en un municipio, cuya realización a cargo de la gestión pública incluye no sólo la

local, municipal y provincial, sino también la autonómica y la estatal, de la que en parte depende la

actuación privada, lo que difícilmente puede desenvolverse sin las desviaciones sensibles de cualquier

programación.

Por otra parte, es el primer plazo, donde han de ponerse las bases para el correcto desarrollo del Plan,

y por otra parte, en el que hay que realizar un mayor esfuerzo para atender no sólo al crecimiento

urbano previsto para el primer periodo, sino a parte del crecimiento correspondiente a los siguientes,

al objeto de hacer frente al efecto de "retardo" en la preparación de suelo, así como para atender a los

primeros problemas de cobertura de los déficits más urgentes, tanto de equipamiento como de

urbanización así como para romper la inercia anterior.

Es, además, en ese primer período donde se ponen las principales bases para la realización de los

siguientes, supuestos que en él hay que llevar a cabo la mayor parte de los planes y estudios de mayor

trascendencia que se derivan del propio Plan General, precisos para su correcto desarrollo, y que han

de constituir las bases para las posteriores actuaciones.

Ello obliga, aparte de atender a la programación propiamente dicha y demás aspectos previstos en la

legislación y reglamentación vigentes, abordar la problemática propia de la gestión urbanística

municipal, su puesta en marcha y montaje, como sujeto de la gestión.

7.2. Delimitación de Áreas de Reparto. Criterios y Objetivos.

El objetivo a la hora de definir las áreas de reparto ha sido el de obtener el mayor equilibrio posible

entre las distintas zonas de crecimiento propuestas, con el fin de evitar problemas en la gestión

municipal que pudieran dificultar o impedir el desarrollo de las mismas.

En consecuencia, se ha definido cinco áreas de reparto para todos los suelos urbanizables sectorizados,

atendiendo al principio de agrupación de sectores de usos semejantes con el fin de delimitar la gestión

de las propuestas:

33

• AR del suelo urbanizable sectorizado residencial AR-SURS-RI

• AR del suelo urbanizable sectorizado residencial AR-SURS-RII

• AR del suelo urbanizable sectorizado terciario AR-SURS-T

• AR del suelo urbanizable sectorizado industrial AR-SURS-I

• AR del suelo urbanizable sectorizado dotacional privado AR-SURS-DSI

En concreto, el Plan delimita un total de once sectores de crecimiento, cinco de ellos de uso global

residencial (AR-SURS-R), tres de uso global terciario, dos de uso global industrial y uno dotacional

privado. También en el suelo urbanizable sectorizado, y para asegurar la racionalidad y coherencia del

desarrollo urbanístico sectorizado, el Plan delimita y define siete sistemas generales, cuatro destinados

a dotaciones y equipamientos públicos, dos a espacios libres públicos, y un sistema general de

infraestructura.

A continuación se incluye el cuadro resumen con todas las áreas de reparto establecidas por este Plan

para los ámbitos de crecimiento.

Esta solución del Plan, así como las concretas adscripciones establecidas, responden al servicio

preferencial que los sistemas generales prestan a los sectores a los que se adscriben para su gestión,

destacando en este sentido la adscripción del Parque San Eufrasio I y II, opción con la que se dota al

crecimiento residencial previsto de una proporción de parques, jardines y espacios libres públicos

adecuada a las necesidades de su futura población residente, garantizándose las adecuadas

condiciones de calidad de vida y bienestar poblacional.

Áreas de

Reparto Ámbitos adscritos Adscripción de Sistemas Generales

Re

sid

en

cial

es Residencial I (SURS-RO1 y SURS-RO2),

Residencial II (SURS-RO3, SURS-RS2,

SURS-RS1)

SURS-DS1(Dotacional sur)

Do

taci

on

al

Pri

vad

o

SG.SURS-N1 (Estación Intermodal), SG.SURS-N2

(Grandes Eventos I), SG.SURS-E2 (Ciudad

Sanitaria), SG.SURS-S1 (Ampliación de la

Universidad), SG.SURNS-S3 (Parque San

Eufrasio I), SG.SURNS-S4 (Parque San Eufrasio

II), SGI.1 (Ampliación Subestación)Ind

ust

rual

es

y

Terc

iari

os

Terciarios (SURS-TS2 , SURS-TN2 , SURS-

TS1) e Industriales (SURS-IN1 y SURS-

IO1)

34

Los sistemas generales que se adscriben al suelo urbanizable sectorizado son los siguientes:

7.3. REALIZACIÓN DE LOS SISTEMAS GENERALES

Las intervenciones en los Sistemas Generales (SG) así como las infraestructuras previstas son la base de

la ordenación del territorio para llevar a cabo la transformación urbana prevista por el Plan General del

municipio. Por ello, a estas intervenciones se le presta especial atención, ordenando internamente

cada uno de los sistemas, relacionándolos entre sí y con el resto de las actuaciones propuestas, con el

objetivo de conseguir un desarrollo espacial y temporal coherente.

Con este objetivo, y como se describe en la Memoria Justificativa del PGOU, los principales Sistemas

Generales e Infraestructuras son las siguientes:

Espacios libres-SGEL;

Equipamientos-SGE,

Red viaria y Transporte:

• Vías de conexión

• Vías interiores

• Carriles bici

• Infraestructuras de transporte (ferrocarril)

• Aparcamiento

Servicios Básicos

Red de abastecimiento de agua:

• Agua potable

• Agua regenerada

Red de Saneamiento,

Res urbana de calor,

Red de recogida selectiva y transporte neumático de basuras

Sistemas Generales Uso Adscripción

SG. SURS-N1 Estación Intermodal Dotacional Público SURS

SG. SURS-N2 Grandes Eventos Dotacional Público SURS

SG. SURS-E2 Ciudad Sanitaria Dotacional Público SURS

SG.SURS-S1 Ampliación de la UniversidadDotacional Público SURS

SGI.1 (Ampliacion Subestación) Infrasetructuras SURS

SG.SURS-S3 (Parque San Eufrasio I) Espacios l ibres públicos SURS

SG.SURS-S4 (Parque San Eufrasio II) Espacios l ibres públicos SURS

35

Red de distribución de gas natural,

Energía eléctrica y alumbrado exterior

Se han incluido todas las actuaciones necesarias para un desarrollo coherente del Plan y conseguir una

ciudad moderna y sostenible, así se distinguen los sistemas generales e infraestructuras que están en

Suelos Urbanizables Sectorizados, de aquellas otros Sistemas Generales que están en Suelos

Urbanizables No Sectorizados (SURNS), y que serán necesarios en un futuro a medio o largo plazo,

cuando se desarrollen estos ámbitos. No obstante, para el presente estudio, no se incluirán en los

costes totales las actuaciones previstas en estos últimos suelos (SURNS), para ver su programación ver

plan de actuaciones:

Espacios Libres

En el presente PGOU se plantea la reserva de suelo para 1 actuación de espacio verde público adscrito

al suelo urbanizable sectorizado residencial, tal y como se puede observar en el siguiente cuadro.. Por

otra parte, se prevé en SURNS dos sistemas generales de esta tipología, Parque Central-II y Parque

Vega Ríos.

Equipamientos

Este tipo de Sistema General se centra en la reserva de suelos para la dotación de diferentes

instalaciones que van desde la construcción de un intercambiador de transportes, a un hospital u

equipamiento docente. En total se han propuesto 4 actuaciones, 2 en SURS-R y otras 2 en el SURS-T.

Red Viaria y de Transporte

Red Viaria. Se han propuesto actuaciones en materia de vías conexión, vías interiores, carriles-bici,

infraestructuras de transporte (ferrocarril) y aparcamientos

En vías de conexión se propone 3 actuaciones viarias que mejorarán las conexiones de la ciudad entre