Idiomas

Páginas

Jurídico

Preguntas de Política Económica y Social

1. ¿Cuáles son los principales lineamientos de la política fiscal? A. Asegurar la tendencia decreciente del déficit fiscal y lograr un superávit

a más tardar en el 2013. Esto es posible si se reduce el déficit fiscal a 1% del

PBI en el 2011, retornando así al cabal cumplimiento de la Ley de

Responsabilidad y Transparencia Fiscal (LRTF) que fue suspendida

temporalmente en 2009 y 2010 para hacer frente a la crisis internacional. B. Mantener una posición fiscal contracíclica. Con el fuerte dinamismo actual

del gasto privado, la política fiscal debe pasar a una posición más neutral o

contracíclica. C. Restaurar el espacio fiscal. Es muy importante para crear la capacidad de

respuesta ante un nuevo evento de estrés, tal como una recaída de la

economía mundial. D. Retomar la tendencia descendente del ratio de deuda pública como

porcentaje del PBI. Aunado a los objetivos anteriores, éste permitiría acceder

a una nueva mejora en la calificación de deuda soberana.

2. ¿Cuál es el contenido del Marco Macroeconómico Multianual?

El MMM debe contener, como mínimo:

A. Una Declaración de Principios de Política Fiscal, suscrita por el Ministro de

Economía y Finanzas, en la que se presentarán los lineamientos de política

económica y los objetivos de la política fiscal de mediano plazo, incluyendo las

medidas de política y los estimados de los resultados del Gobierno Nacional,

de los Gobiernos Regionales, de los Gobiernos Locales, de las Empresas

Públicas y del Sector Público No Financiero. Se deberán presentar también

los estimados de financiamiento del Sector Público No Financiero durante el

período de vigencia del Marco.

B. Las metas de la política fiscal a ser alcanzadas en los próximos tres años, las cuales deben obedecer a la reglas macrofiscales.

C. Las previsiones para los próximos tres años, correspondientes a:

Las principales variables macroeconómicas, entre las cuales se

incluirán obligatoriamente las siguientes: PBI nominal, crecimiento real del

PBI, inflación promedio y acumulada anual, tipo de cambio, exportaciones

e importaciones de bienes;

Las proyecciones de ingresos y gastos fiscales del Gobierno General, mostrando específicamente la composición de los gastos;

Las proyecciones de ingresos y gastos de los gobiernos regionales y locales, mostrando específicamente la composición de los gastos;

Una relación de los principales proyectos de inversión pública, con sus

respectivos montos;

El nivel de endeudamiento público, incluyendo cualquier aval de

entidades del Sector Público No Financiero y una proyección del perfil de

pago de la deuda de largo plazo; y,

Los indicadores que evalúen la sostenibilidad de la política fiscal en el

mediano y largo plazo.

3. ¿Por qué es importante mantener una estabilidad macroeconómica?

La estabilidad macroeconómica es un objetivo prioritario, tal como lo demuestra el

desempeño económico en la última década, pues permite: i) alcanzar mayores

tasas de crecimiento sostenido, elemento central para generar empleo y reducir la

pobreza; ii) generar los espacios necesarios para poder aplicar una política que

atenúe eventos coyunturales desfavorables; iii) atraer importantes flujos de

inversión privada; y, iv) mantener el grado de inversión.

4. ¿Por qué es importante una baja inflación?

Una baja inflación permite dotar de un mayor poder adquisitivo a la moneda en el

largo plazo, esto permite a los hogares y sobre todo a los de menores recursos

mantener su capacidad adquisitiva. Asimismo, una tasa de inflación más baja

contribuye a la desdolarización de las transacciones y del ahorro al contarse con

una moneda más sólida. Ello permite reducir la vulnerabilidad asociada a la

dolarización financiera de la economía, así como mejorar la transmisión y

eficiencia de la política monetaria.

5. ¿Cuáles fueron los canales de transmisión de la Crisis Financiera

Internacional a la economía peruana?

La crisis internacional afectó al Perú básicamente a través de cuatro canales:

A. Los precios de commodities. La caída acumulada de los términos de

intercambio entre 2008 y 2009 asciende a 15,5%, una de las más severas en

50 años. Los menores precios originaron una disminución en el valor de las

exportaciones peruanas de 14,7%; mientras que el impuesto a la renta de las

empresas mineras (que representa el 24% de la recaudación total de impuesto

a la renta de tercera categoría) cayó 58%.

B. Los volúmenes exportados. La menor demanda externa se tradujo en una

contracción de los volúmenes exportados de 3,3% en el 2009, la primera

caída desde la crisis de 1998. Los productos no tradicionales más afectados

en términos de volumen fueron los textiles (-29,7%) y los químicos (-10,6%).

C. El riesgo país. Este indicador pasó de un promedio de 160 puntos básicos en

junio del 2008 a poco más del triple a mediados de enero de 2009 (487 puntos

básicos), siguiendo la tendencia de la región y de los mercados emergentes

ante la mayor aversión al riesgo por parte de los inversionistas.

D. Las expectativas empresariales. La reversión en las expectativas tuvo

consecuencias negativas en la inversión privada, en el empleo y en el proceso

de recomposición de inventarios. El Índice de Confianza Empresarial1 pasó de

74 puntos en mayo de 2008 a 32 puntos en diciembre del mismo año.

6. ¿En qué periodo se inició la desaceleración y la recuperación de la economía como consecuencia del impacto de la Crisis Financiera Internacional?

La economía local tuvo su primera tasa negativa en abril del 2009, cuando el PBI

se contrajo en -1,7 (la primera tasa negativa después de 93 meses consecutivos

de expansión). Sin embargo, si analizamos la evolución de la brecha producto o

ciclo económico (la diferencia entre el PBI observado y el PBI potencial) se

evidencia una desaceleración de la brecha producto a partir del mes junio del

2008 y el proceso de recuperación se inicia a partir del mes de setiembre del

2009. 1 Elaborado por el BCRP.

Ciclo del PBI2 (% respecto a su tendencia)

-0.04

-0.03

-0.02

-0.01

0.00

0.01

0.02

0.03

0.04

0.05

O-00 A-01 J-02 A-03 F-04 D-04 O-05 A-06 J-07 A-08 F-09 D-09Ag-10

Inicio desaceleración: Junio 2008

Inicio recuperación: setiembre 2009

2 Ciclo extraído utilizando el filtro estadístico de Baxter y King.

Recursos Determinados

1. ¿Cómo se conforman los recursos del canon?

El canon se constituye a partir del 50% de los siguientes ingresos: a) impuesto a

la renta que pagan las empresas que explotan recursos mineros, gas, pesqueros;

y de generación de energía eléctrica; b) regalías que pagan las empresas

productoras de gas; c) derechos de pesca que cobra el Ministerio de la

Producción; y d) derechos de aprovechamiento de recursos forestales que cobran

las Intendencias o Direcciones Forestales del Ministerio de Agricultura o de los

Gobiernos Regionales.

El canon petrolero se constituye en función al 10% del valor de producción de

petróleo; mientras que el sobrecanon en función al 2.5% del mismo valor, los

mismos que se financian con las regalías pagadas por las empresas que explotan

dicho recurso.

2. ¿Cómo se distribuyen los recursos del canon?

El Canon se distribuye entre los gobiernos regionales y locales de acuerdo a los

índices que fije el Ministerio de Economía y Finanzas en base a criterios de

Población y Necesidades Básicas Insatisfechas. Su distribución es la siguiente:

3. ¿Qué es Fondo de Compensación Municipal?

El Fondo de Compensación Municipal (FONCOMÚN) es un fondo establecido en

la Constitución Política del Perú, con el objetivo de promover la inversión en las

diferentes municipalidades del país, con un criterio redistributivo en favor de las

zonas más alejadas y deprimidas, priorizando la asignación a las localidades

rurales y urbano-marginales del país.

4. ¿Qué recursos componen el FONCOMUN?

El FONCOMUN se compone por el rendimiento de los siguientes impuestos:

• Impuesto de Promoción Municipal (IPM)

• Impuesto a las Embarcaciones de Recreo.

• Impuesto al Rodaje.

5. ¿Cómo se distribuyen los recursos del FONCOMUN? El procedimiento de distribución del FONCOMUN comprende, primero, una

asignación geográfica por provincias, y sobre esta base, una distribución entre

todas las municipalidades provinciales y distritales de cada provincia, asignando:

• El 20% de la asignación provincial a favor de la municipalidad provincial; y,

• El 80% restante entre todas las municipalidades distritales de la provincia,

incluida la municipalidad provincial.

Adicionalmente, el artículo 88° del TUO de la Ley de Tributación Municipal

contempla la existencia de un monto mínimo de FONCOMUN. Así, este artículo

señala que los municipios no deben percibir mensualmente menos de 8 UIT

vigentes a la fecha de aprobación de la Ley del Presupuesto del Sector Público

de cada año.

Metodología de Distribución del FONCOMUN (D.S. Nº 060-2010-EF)

6. ¿En qué fecha y periodicidad se transfieren los recursos públicos?

Las transferencias del canon minero a partir del año 2007 se efectúan en una

sola armada en el mes de junio, conforme a lo establecido por la Ley de

Presupuesto del Sector Público del Año Fiscal 2007. El canon hidroenergético,

gasífero y pesquero por impuesto a la renta se transfiere en 12 armadas desde

junio de cada año hasta mayo del año siguiente.

Las transferencias del canon pesquero por derechos de pesca y canon forestal

se efectúan semestralmente tal como lo establece la Ley de Canon; mientras

que el canon gasífero, canon y sobrecanon petrolero, regalía minera,

FONCOMUN, FOCAM y Renta de Aduanas se efectúan mensualmente en

función a la recaudación efectiva de cada mes.

7. ¿Por qué los niveles de canon, regalía minera y otras transferencias difieren de los respectivos montos considerados en los Presupuestos Institucionales de Apertura (PIA)?

Los montos de recursos públicos que el Ministerio de Economía y Finanzas

publica cada año para los PIA de los gobiernos locales y regionales del año

fiscal del año siguiente, corresponden a cifras estimadas. Dichos montos son

estrictamente referenciales, estando sujetos a: i) cambios en función a los

Recursos Ordinarios y Recursos Determinados efectivamente recaudados

debido a la evolución de la economía nacional e internacional, ii) a las

modificaciones que puedan darse en la normatividad vigente y iii) a las

variaciones en los indicadores utilizados.

Corresponde a los titulares de los pliegos respectivos prever las estrategias y

medidas necesarias en caso los montos que se asignen sean menores a los

estimados, tal como señala el reglamento de la Ley de Presupuesto

Participativo.

Pensiones

1. ¿Cuál es la función del Estado en materia de pensiones?

El Estado garantiza el libre acceso a prestaciones de salud y a pensiones, a

través de entidades públicas, privadas o mixtas, supervisando su eficaz

funcionamiento; asimismo, garantiza el pago oportuno y el reajuste periódico de

las pensiones que éste administra, con arreglo a las previsiones presupuestarias

que destine para tales efectos y a las posibilidades de la economía nacional.

(Artículos 10º y 11º de la Constitución Política del Perú).

2. ¿Cuáles son los principales sistemas de pensiones que existen en el Perú?

Fundamentalmente, se pueden identificar tres sistemas de pensiones:

a) El Sistema Nacional de Pensiones (SNP): régimen del Decreto Ley N°

19990, a cargo del Estado, que atiende a más de 2 millones trabajadores

afiliados (obligatorios y facultativos), los cuales provienen tanto del sector

privado como público. Actualmente, cerca de 452 mil personas vienen

gozando de los beneficios de este sistema. El aporte no es a una cuenta

individual, sino a un fondo colectivo (sistema de reparto). El Estado fija una

pensión tope (mínima y máxima) y una contribución definida (aporte

mínimo).

b) El Régimen del Decreto Ley N° 20530: es un sistema cerrado a nuevas

inscripciones. La característica principal de este régimen era que el cálculo

de la pensión permitía ajustar las pensiones con relación a las

remuneraciones del personal activo.

Actualmente, de conformidad con el artículo 2º del Decreto Supremo Nº 149-

2007-EF, modificado por el Decreto Supremo Nº 207-2007-EF, con

excepción del pago, la ONP es competente para reconocer, declarar y

calificar solicitudes derivadas de los derechos pensionarios del Régimen del

Decreto Ley Nº 20530, de todas aquellas entidades que cuenten con

personal activo y/o cesante de dicho régimen y cuyas pensiones sean

financiadas con recursos del Tesoro Público. Para el resto de entidades, la

responsabilidad para la calificación, reconocimiento y pago de la pensión de

este régimen recae en las entidades de origen del trabajador.

c) El Sistema Privado de Administración de Fondos de Pensiones: fue creado

en 1992 y atiende a más de 4,6 millones de trabajadores afiliados, además

integra a más de 95 mil personas que gozan de sus beneficios

(pensionistas). Es un sistema voluntario por el cual el afiliado cotiza una

contribución definida a una cuenta individual que es administrada por las

Administradoras Privadas de Fondos de Pensiones (AFP), con el objetivo de

acumular un fondo pensionario individual y gozarlo al momento de su cese

laboral.

Existen otros regímenes especiales de jubilación como la Caja de Pensiones

Militar Policial (D.L. N° 19846), la Caja de Beneficios y Seguridad Social del

Pescador, y otros que protegen a sus correspondientes agremiados.

3. ¿Qué es el Sistema Nacional de Pensiones?

El SNP es un sistema de reparto, el cual tiene como característica principal el

otorgamiento de prestaciones fijas sobre contribuciones no definidas en valor

suficiente para que la aportación colectiva de los trabajadores financie el total de

las pensiones. En la actualidad, este sistema es administrado por la Oficina de

Normalización Previsional (ONP).

4. ¿Qué es el Fondo Consolidado de Reservas Previsionales (FCR)?

Es un fondo intangible creado en 1996 mediante Decreto Legislativo N° 817, con

el objetivo de respaldar las obligaciones de los regímenes a cargo de la ONP.

5. ¿Cuál es la naturaleza de los fondos que conforman el FCR?

Los fondos y los recursos que conforman el FCR son intangibles, es decir que no

pueden ser donados, embargados, rematados, dados en garantía o destinados

para otro fin que no sea de carácter previsional.

6. ¿A qué se destinan estos fondos?

Son destinados a respaldar el pago de las pensiones a cargo de la ONP, pago de

los Bonos de Reconocimiento, y, el pago de las pensiones y nivelación de los

pensionistas comprendidos en el régimen del Decreto Ley N° 20530 en virtud a la

Ley N° 28046.

7. ¿Qué es una Reserva Actuarial?

Es el valor de las obligaciones previsionales a una fecha determinada resultante

del cálculo actuarial que se efectúe para un régimen previsional específico.

Comprende las reservas pensionarias, reservas no pensionarias y reservas para

contingencias, hasta la extinción de las respectivas obligaciones (Artículo 4º del

D.S. Nº 026-2003-EF).

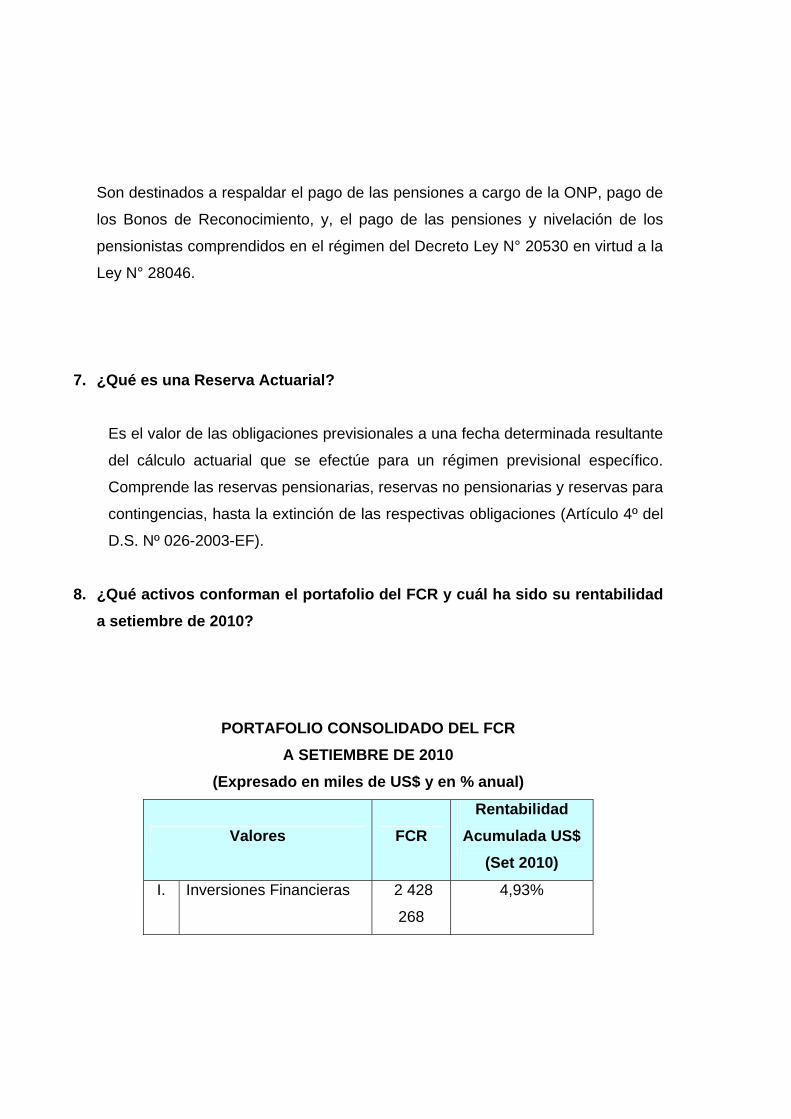

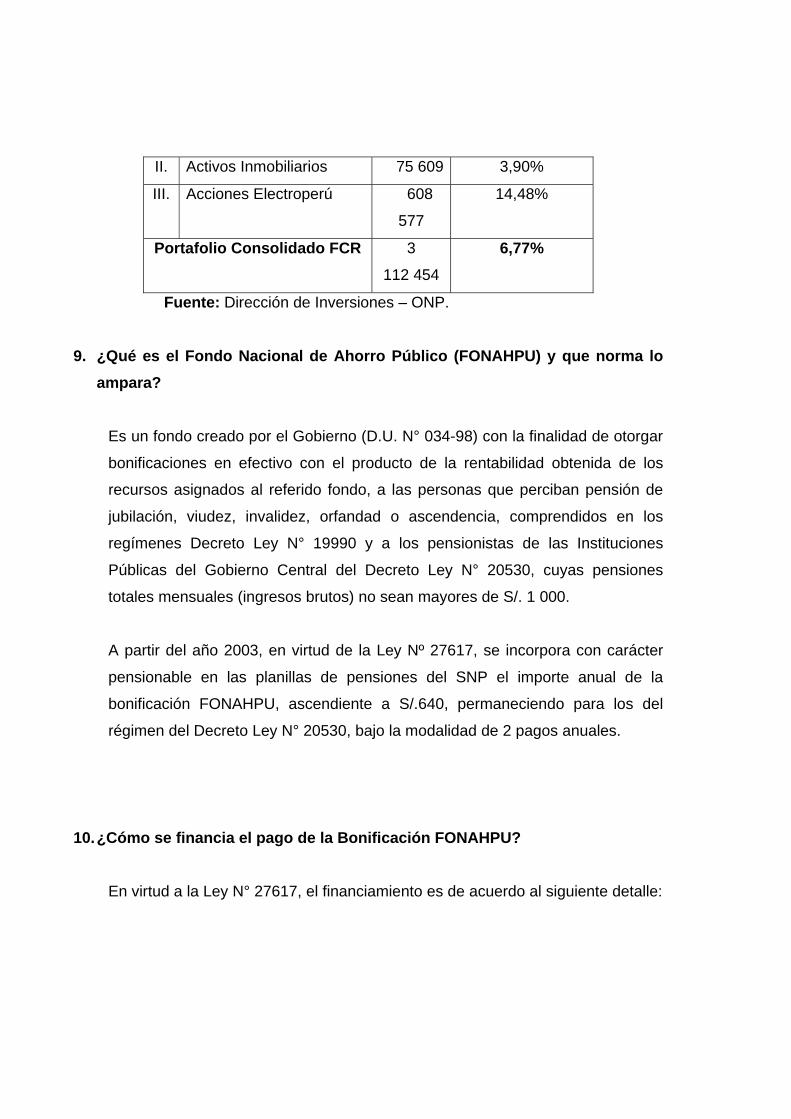

8. ¿Qué activos conforman el portafolio del FCR y cuál ha sido su rentabilidad a setiembre de 2010?

PORTAFOLIO CONSOLIDADO DEL FCR A SETIEMBRE DE 2010

(Expresado en miles de US$ y en % anual)

Valores FCR Rentabilidad

Acumulada US$ (Set 2010)

I. Inversiones Financieras 2 428

268

4,93%

II. Activos Inmobiliarios 75 609 3,90%

III. Acciones Electroperú 608

577

14,48%

Portafolio Consolidado FCR 3

112 454

6,77%

Fuente: Dirección de Inversiones – ONP.

9. ¿Qué es el Fondo Nacional de Ahorro Público (FONAHPU) y que norma lo ampara?

Es un fondo creado por el Gobierno (D.U. N° 034-98) con la finalidad de otorgar

bonificaciones en efectivo con el producto de la rentabilidad obtenida de los

recursos asignados al referido fondo, a las personas que perciban pensión de

jubilación, viudez, invalidez, orfandad o ascendencia, comprendidos en los

regímenes Decreto Ley N° 19990 y a los pensionistas de las Instituciones

Públicas del Gobierno Central del Decreto Ley N° 20530, cuyas pensiones

totales mensuales (ingresos brutos) no sean mayores de S/. 1 000.

A partir del año 2003, en virtud de la Ley Nº 27617, se incorpora con carácter

pensionable en las planillas de pensiones del SNP el importe anual de la

bonificación FONAHPU, ascendiente a S/.640, permaneciendo para los del

régimen del Decreto Ley N° 20530, bajo la modalidad de 2 pagos anuales.

10. ¿Cómo se financia el pago de la Bonificación FONAHPU?

En virtud a la Ley N° 27617, el financiamiento es de acuerdo al siguiente detalle:

• Para los pensionistas del Decreto Ley N° 19990: es con cargo a la

rentabilidad generada por los US $ 1 300 millones que mantiene el Fondo FCR-

Decreto Ley Nº 19990 y los dividendos que distribuya ELECTROPERÚ S.A.; y,

• Para los pensionistas del Decreto Ley N° 20530: está a cargo del Tesoro

Público, según artículo 2° de la referida Ley.

11. ¿A cuánto ascendió el aporte del Tesoro Público al FONAHPU?

En virtud al artículo 2° del Decreto de Urgencia N° 034-98, el Tesoro Público

debería aportar al FONAHPU hasta US$ 1 300 millones, con recursos

provenientes de las privatizaciones, y que se destinarían mediante Resolución

Suprema.

Posteriormente, en virtud a la Ley N° 27617, estos aportes están siendo

transferidos al Fondo FCR- Decreto Ley Nº 19990. A la fecha los aportes del

Tesoro Público por privatizaciones ascienden a cerca de US$ 518 millones, de

los cuales US$ 361 fueron transferidos al FONAHPU y US$ 157 millones al

FCR- Decreto Ley Nº 19990.

Años Importes transferidos Total

transferido US$

US$ S/.

1998 51 695 305 25 084 980 59 802 557

1999 142 618 486 228 006 529 209 862 832

2000 9 752 298 281 260 478 90 807 191

2001 404 694 41 719 416 698

2002 9 626 312 074 040 90 419 490

2004 - 230 297 715 66 540 802

Total 204 480 409 1 076 765 461 517 849 570

Asimismo, el Tesoro transfirió un total equivalente a US$ 192 millones para el

financiamiento de las Bonificaciones FONAHPU hasta el 31 de diciembre de

2001, para que las mismas no bajaran de S/. 640 anuales (desvirtuando así el

pago de bonificación de acuerdo a la rentabilidad del fondo); y, a partir del año

2002, ha transferido el equivalente a US$ 36 millones para el pago de la

Bonificación FONAHPU del Decreto Ley N° 20530 de acuerdo a lo dispuesto por

la Ley N° 27617.

12. ¿Qué otros recursos fueron transferidos al FONAHPU?

Mediante Ley N° 27319, las acciones de ELECTROPERÚ fueron transferidas al

FONAHPU con el objeto que las utilidades distribuibles correspondientes a los

ejercicios económicos a partir del año 2001 formen parte de los recursos para

pagar la bonificación. Las acciones son administradas, de acuerdo a Ley, por el

FONAFE.

De acuerdo a lo establecido en la Ley N° 27617, las acciones de

ELECTROPERÚ fueron transferidas al Fondo FCR- Decreto Ley N° 19990.

Hasta el Ejercicio del año 2009 se han transferido utilidades por S/. 1 610

millones.

13. ¿Qué es el Sistema Privado de Administración de Fondos de Pensiones (SPP)?

Es un régimen de contribución definida, en el cual el monto de la pensión

depende directamente de los recursos aportados por el trabajador a lo largo de

su vida laboral en las respectivas cuentas de capitalización individual, la

rentabilidad generada producto de las inversiones de los fondos de pensiones y

del Bono de Reconocimiento, en caso corresponda.

14. ¿Quiénes pueden afiliarse a una AFP?

Pueden afiliarse a una AFP todos aquellos trabajadores que libremente así lo

deseen, ya sean dependientes (con empleador) que laboren en el sector

privado, público o independiente (que trabajan por su propia cuenta).

15. ¿El SPP reconoce mis aportes realizados al SNP?

Antes de afiliarse, el trabajador debe ser informado si tendrá derecho al Bono de

Reconocimiento (BdR) que otorga la ONP, en reconocimiento de los aportes

efectuados al SNP.

16. ¿Qué es el Bono de Reconocimiento?

El BdR es un documento emitido por el Estado, por el monto de los de los

aportes realizados al SNP. Corresponde ser otorgado a los afiliados a una AFP

que cumplan con los requisitos de ley.

17. ¿Qué hace la AFP con el Fondo de Pensiones?

La AFP es la encargada de administrar el Fondo de Pensiones de los afiliados.

Esto significa que la AFP invierte el fondo de la mejor forma posible, buscando

mayor rentabilidad bajo niveles máximos de seguridad. El dinero del fondo es

totalmente independiente del capital o dinero de la AFP. Esta última sólo

administra el fondo, pero no tiene ninguna forma de propiedad sobre el mismo.

18. ¿En qué consiste el Régimen Especial de Jubilación Anticipada para Desempleados en el SPP - REJA 29426?

Es un régimen especial de jubilación anticipada de naturaleza temporal en el SPP

destinado a aquellos afiliados que cumplan con las condiciones o se encuentren

en las situaciones siguientes: (Artículo 1º Ley Nº 29426)

• Que cuenten, al momento de solicitar el beneficio, con un mínimo de 55 años

cumplidos para varones y 50 años cumplidos para mujeres.

• Que se encuentren desempleados durante 12 meses o más. Los

desempleados acreditan su fecha de cese con documentos de fecha cierta.

• Que la pensión calculada en el SPP resulte igual o mayor al valor de una

Remuneración Mínima Vital.

19. ¿Quiénes se pueden desafiliar del SPP y regresar al SNP?

Los afiliados al SPP que hubiesen ingresado al SNP hasta el 31 de diciembre de

1995, y que al momento de presentar la solicitud de desafiliación cumplen con los

años de aportación para tener una pensión de jubilación en el SNP.

Por ejemplo, puede desafiliarse un afiliado con 40 años de edad y 20 años de

aporte (sumados los años de aporte en el SNP y el SPP), siempre y cuando haya

ingresado al SNP hasta antes del 31 de diciembre de 1995.

Todos los afiliados al SPP que, al momento de la afiliación a este sistema,

cuenten con todos los requisitos para obtener una pensión de jubilación en el

SNP.

Es decir, puede desafiliarse cualquier afiliado que se encuentre en la siguiente

situación:

• Al menos 65 años de edad y 20 años de aporte; o

• Si quiere jubilarse anticipadamente:

- En el caso de hombre, al menos 55 años de edad y 30 años de aporte

- Si es mujer, al menos 50 años de edad y 25 años de aporte;

• Si realizó labores de riesgo (minería y construcción) como:

- Trabajador en minas subterráneas: acreditar por lo menos 45 años de

edad y 20 años de aportes.

- Trabajador en minas de tajo abierto: acreditar por lo menos 50 años

de edad y 20 años de aportes.

- Trabajador en centro de producción minero, metalúrgico y siderúrgico:

acreditar por lo menos 50 años de edad y 20 años de aportes,

además, de haber estado expuestos a los riesgos de toxicidad,

peligrosidad e insalubridad.

- Como trabajador de construcción civil, acreditar 55 años de edad y 20

años de aportes.

Sector Social

1. Conceptos de Pobreza

Pobreza total: Comprende a las personas cuyos hogares tienen ingresos o consumo per cápita

inferiores al costo de una canasta total de bienes y servicios mínimos

esenciales.

Pobreza extrema:

Comprende a las personas cuyos hogares tienen ingresos o consumos per

cápita inferiores al valor de una canasta mínima de alimentos.

Línea de pobreza total: Es el costo de una canasta mínima de bienes (incluido los alimentos) y servicios.

Línea de pobreza extrema:

Es el costo de una canasta mínima de alimentos.

Brecha de la pobreza:

Es la diferencia promedio entre los ingresos de los pobres y el valor de las líneas de

pobreza. La brecha puede estar referida a la pobreza extrema o a la pobreza total.

Severidad de la pobreza:

Este es un indicador de desigualdad entre los pobres, cuya medición es compleja.

Es el valor promedio de los cuadrados de las diferencias entre los ingresos de los

pobres y la línea de la pobreza.

2. ¿Qué es el Índice de Desarrollo Humano - IDH y qué mide?

El IDH es una medida sinóptica del desarrollo humano. Mide los adelantos

medios de un país en tres aspectos básicos del desarrollo humano:

• Una vida larga y saludable, medida por la esperanza de vida al nacer.

• Conocimientos, medidos por la tasa de alfabetización de adultos (con una

ponderación de dos tercios) y la combinación de las tasas brutas de

matriculación primaria, secundaria y terciaria (con una ponderación de un

tercio).

• Un nivel de vida decoroso, medido por el PIB per cápita (PPA, dólares

EE.UU.)

3. ¿Cuáles son los ejes del Plan Nacional para la Superación de la Pobreza y en qué consisten?

• Eje 1: Desarrollo de capacidades humanas y respeto de los derechos fundamentales. La prioridad es la protección integral de todos los niños y

niñas de cualquier daño que afecte su desarrollo y potencial, con un enfoque

por ciclo de vida, con especial énfasis en el grupo de madres y niños menores

de 24 meses.

• Eje 2: Promoción de oportunidades y capacidades económica. La

prioridad es el mantenimiento preventivo y generación de infraestructura y

desarrollo de iniciativas sociales productivas bajo una estrategia integral de

articulación y complementación de programas sociales a nivel local, con

protección del medio ambiente.

• Eje 3: Establecimiento de una red de protección social que opere frente a

riesgos de diferentes orígenes ya sean éstos naturales o producidos por el

hombre y que afectan principalmente a los individuos, familias y comunidades

en situación de pobreza extrema y mayor vulnerabilidad social. Se trata de

reducir los riesgos que afectan a estos segmentos poblacionales, a fin de

mitigarlos (o aliviarlos en caso de que se produzcan) y proteger a las personas

y sus familias de sus efectos. La prioridad de esta red son los niños menores

de tres años, mujeres embarazadas y puérperas.

4. ¿Qué es el gasto social?

Como resultado y actualización de la información procesada por el Ministerio de

Economía y Finanzas de Perú en base a la Taxonomía desarrollada en el año

2005, se define como gasto social:

• Al gasto realizado por el Estado en los diferentes niveles de gobierno.

• Para proveer bienes y servicios públicos o privados.

• Atendiendo a sus funciones de: asignación de recursos, redistribución del

ingreso, provisión de bienes preferentes y promoción del crecimiento

económico.

• Con el fin de buscar el aseguramiento (universal o selectivo) de un conjunto

de derechos sociales de la población.

5. ¿Qué se entiende por filtración y subcobertura?

Se define la Filtración como la atención por parte de los programas sociales a

aquella población considerada no pobre, y que por lo tanto está recibiendo un

beneficio que no le corresponde.

Por otro lado, la Subcobertura es la no atención a aquella población que debiera

recibir el beneficio que los programas sociales brindan -por su condición de

pobreza o pobreza extrema- pero está excluida de la atención de los mismos.

6. ¿Qué es el Coeficiente de Gini y qué mide?

El Coeficiente de Gini es una medida de la desigualdad ideada por el estadístico

italiano Corrado Gini. Normalmente se utiliza para medir la desigualdad en los

ingresos, pero puede utilizarse para medir cualquier forma de distribución

desigual. El coeficiente de Gini es un número entre 0 y 1, en donde 0 se

corresponde con la perfecta igualdad (todos tienen los mismos ingresos) y 1 se

corresponde con la perfecta desigualdad (una persona tiene todos los ingresos y

los demás ninguno). El índice de Gini es el coeficiente de Gini expresado en

porcentaje, y es igual al coeficiente de Gini multiplicado por 100.

Aunque el coeficiente de Gini se utiliza sobre todo para medir la desigualdad en

los ingresos, también puede utilizarse para medir la desigualdad en la riqueza.

Este uso requiere que nadie disponga de una riqueza neta negativa.

7. ¿Qué es el Sistema de Focalización de Hogares - SISFOH?

El SISFOH es un instrumento fundamental para responder a las necesidades de

información social. Para ello, cuenta con un sistema de información sobre las

características socioeconómicas de los hogares, llamado Padrón General de

Hogares (PGH).

La responsabilidad de la operación del SISFOH está a cargo de la Unidad Central

de Focalización (UCF), bajo el ámbito de la Dirección General de Asuntos

Económicos y Sociales del Ministerio de Economía y Finanzas.

La UCF en la ejecución de sus actividades deberá seguir las políticas y

disposiciones que establezca la Comisión Interministerial de Asuntos Sociales de

la Presidencia del Consejo de Ministros - PCM.

Sus objetivos son:

• Mejorar la equidad del gasto social y contribuir a mejorar la eficiencia y

eficacia de los programas sociales, identificando a los grupos que

requieren más ayuda del Estado.

• Establecer procedimientos técnicos y uniformes para la identificación de

los potenciales beneficiarios de los programas sociales.

• Identificar a los potenciales beneficiarios de los programas sociales. El

SISFOH identifica a las personas que son elegibles y los Programas

Sociales los eligen.

• Cuantificar el nivel de bienestar de los hogares empadronados, mediante la

construcción del Índice de Focalización de Hogares (IFH).

8. ¿Qué es el Padrón General de Hogares?

El Padrón General de Hogares (PGH) del SISFOH es una base de datos acerca

de las características socioeconómicas de los hogares.

El PGH se construye sobre la base de dos principales fuentes de información: los

registros administrativos de los perceptores de ingresos que forman parte del

sector formal de la economía (planillas del sector público y privado) y el censo de

hogares residentes en zonas de “Bolsones de Pobreza”.

Complementariamente, el PGH se nutre con información sobre el gasto en

servicios básicos (tales como agua y electricidad).

Top Related