Idiomas

Páginas

Jurídico

Jornadas Castelló Renovat

Análisis económico de las actuaciones de rehabilitación

VIABILIDAD DE LAS PROPUESTAS DE MEJORA

INDICE

INTRODUCCIÓN

CONDICIONES

CONCEPTOS

ESQUEMA DE ACTUACIÓN

ELEMENTOS

ENFOQUE ACTUACIÓN

ESTRUCTURA DE UN PROCESO DE DECISIÓN

MULTICRITERIO

INTRODUCCIÓN

Viabilidad: Cualidad de viable

Viable: Dicho de un asunto: Que por sus circunstancias, tiene posibilidades de poderse llevar a cabo

Real Academia de la Lengua

Análisis previo a la inversión, para analizar si los recursos obtenidos al final del proyecto van a ser superiores a los recursos invertidos, en cuanto tiempo, y en qué cuantía.

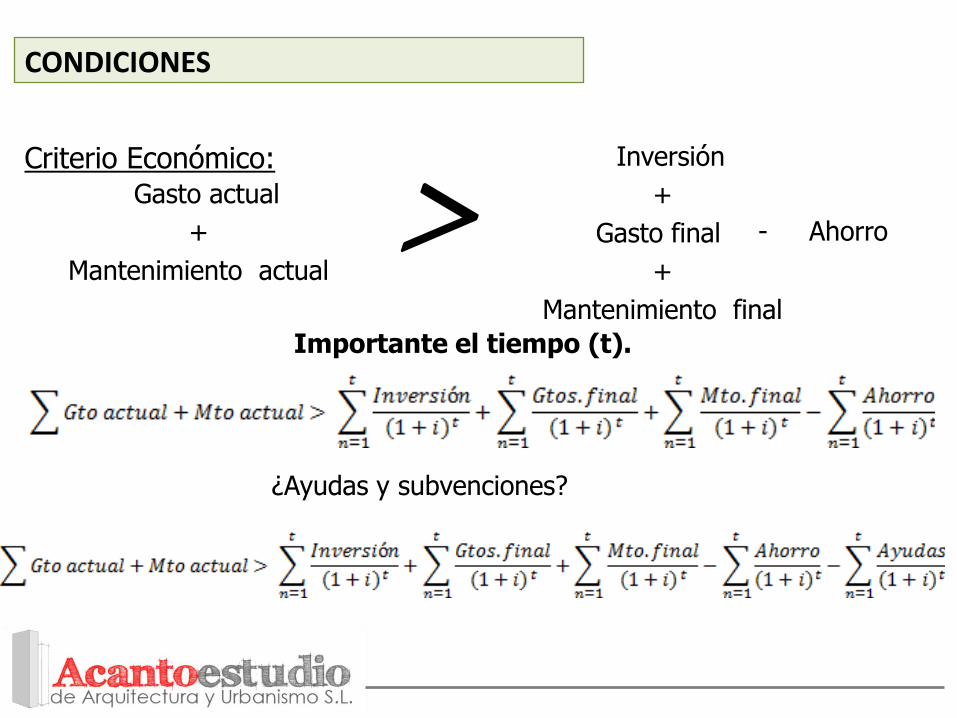

CONDICIONES

Criterio Económico:

Importante el tiempo (t).

Gasto actual

+

Mantenimiento actual

Inversión

+

Gasto final

+

Mantenimiento final

¿Ayudas y subvenciones?

- Ahorro

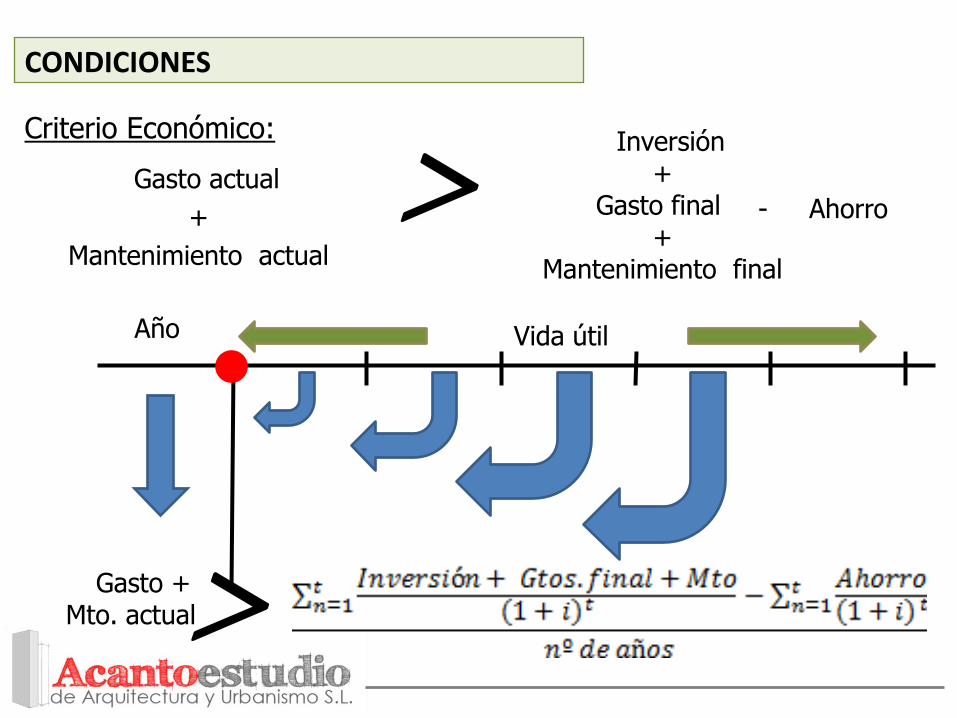

CONDICIONES

Criterio Económico:

Gasto actual

+

Mantenimiento actual

Inversión +

Gasto final +

Mantenimiento final

Gasto + Mto. actual

Año Vida útil

- Ahorro

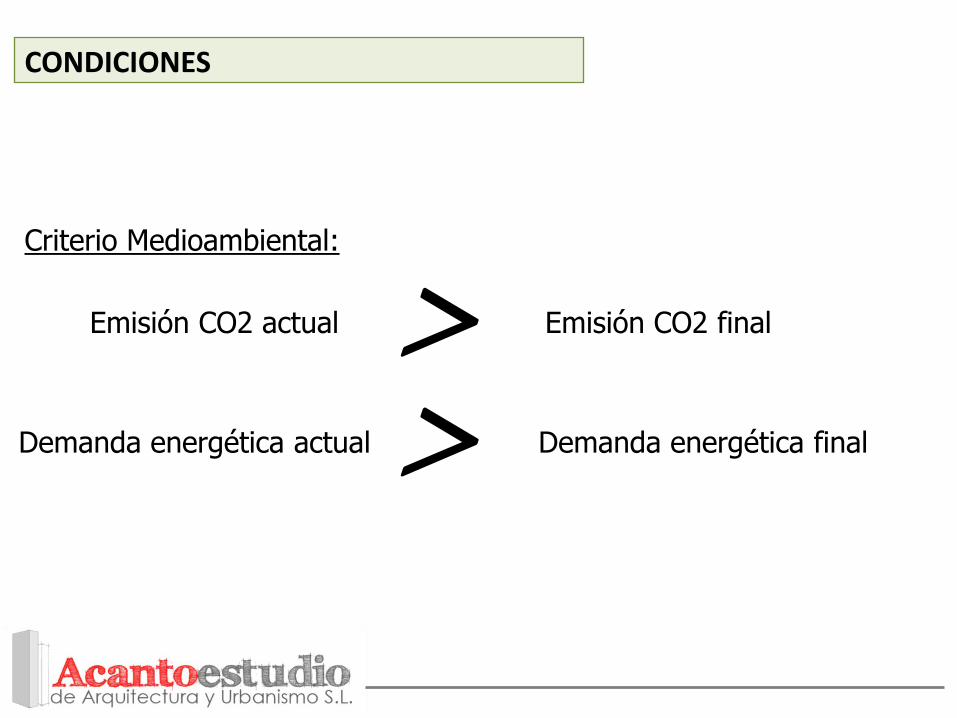

CONDICIONES

Criterio Medioambiental:

Emisión CO2 actual Emisión CO2 final Demanda energética actual Demanda energética final

CONCEPTOS

Actualizar / Capitalizar:

CAPITALIZAR

Obtener el capital equivalente en un tiempo FUTURO a partir de un capital actual CIERTO

Co Cf ¿?

Cf = C0*(1+i)n

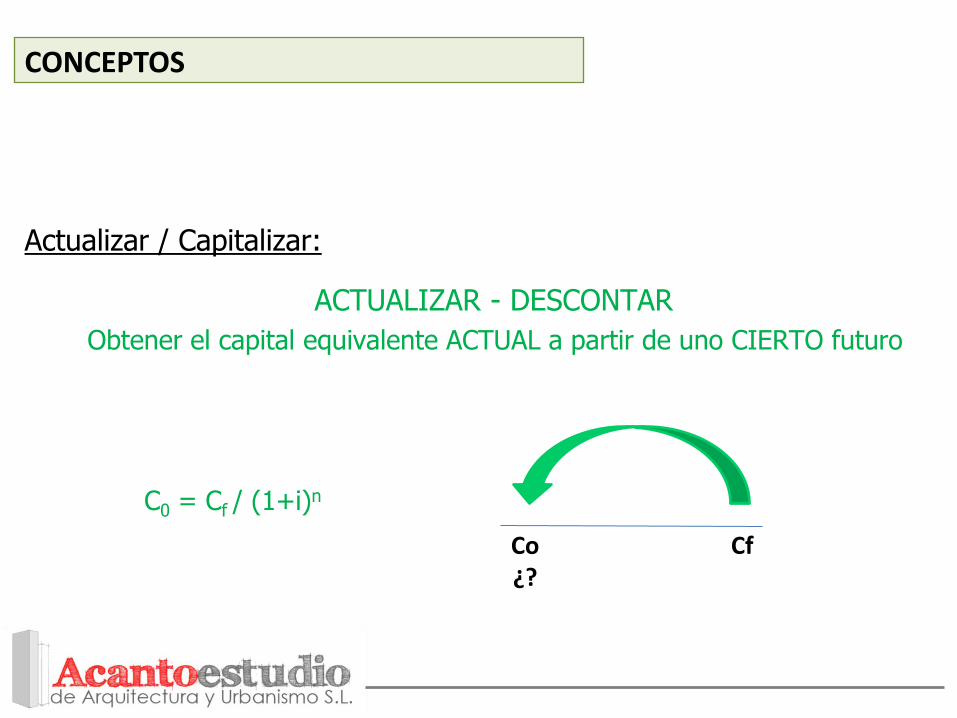

CONCEPTOS

Actualizar / Capitalizar:

ACTUALIZAR - DESCONTAR

Obtener el capital equivalente ACTUAL a partir de uno CIERTO futuro

Co ¿?

Cf

C0 = Cf / (1+i)n

CONCEPTOS

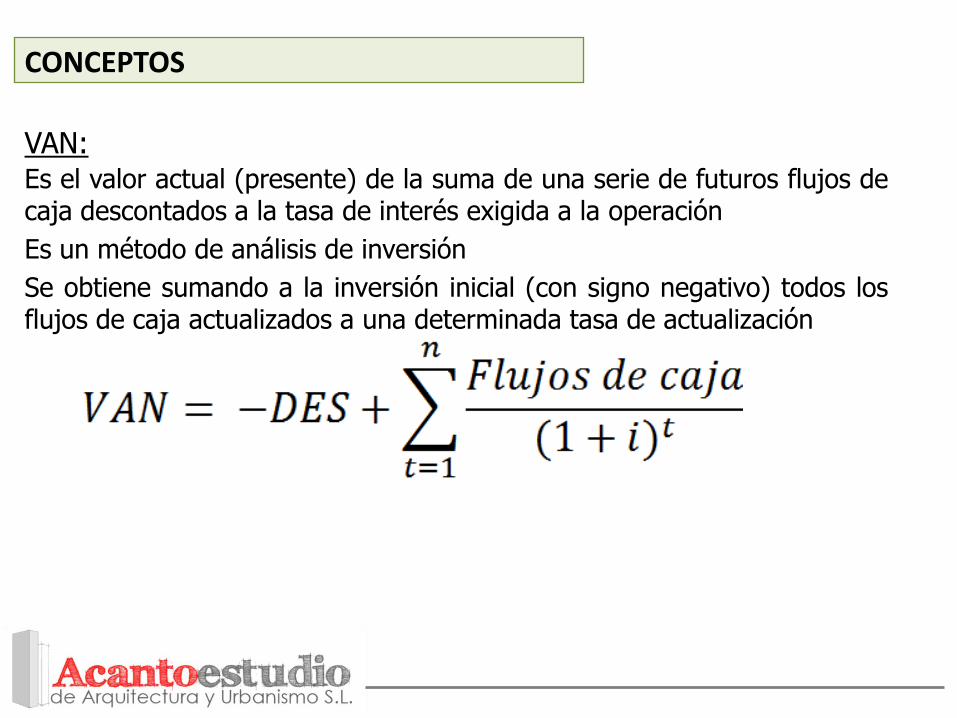

VAN: Es el valor actual (presente) de la suma de una serie de futuros flujos de caja descontados a la tasa de interés exigida a la operación

Es un método de análisis de inversión

Se obtiene sumando a la inversión inicial (con signo negativo) todos los flujos de caja actualizados a una determinada tasa de actualización

CONCEPTOS

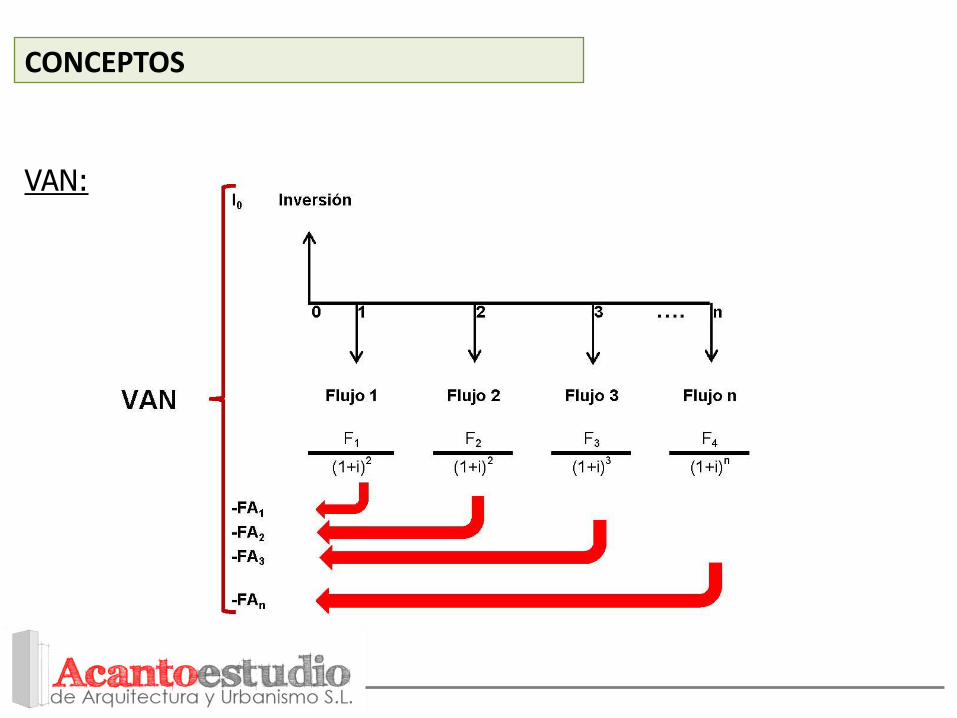

VAN:

SI VAN >0 RENTABLE A UNA TASA DE ACTUALIZACIÓN

SI VAN <0 NO RENTABLE A UNA TASA DE ACTUALIZACIÓN

SI VAN = 0 INDIFERENTE A UNA TASA DE ACTUALIZACIÓN

CONCEPTOS

VAN:

CONCEPTOS

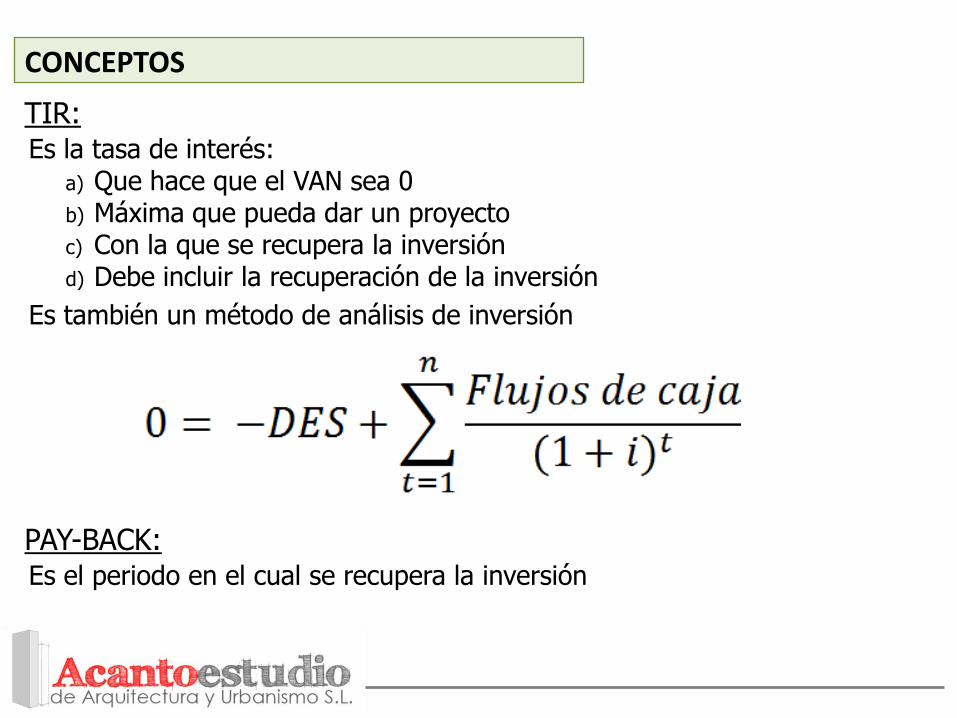

TIR: Es la tasa de interés:

a) Que hace que el VAN sea 0 b) Máxima que pueda dar un proyecto c) Con la que se recupera la inversión d) Debe incluir la recuperación de la inversión

Es también un método de análisis de inversión

PAY-BACK: Es el periodo en el cual se recupera la inversión

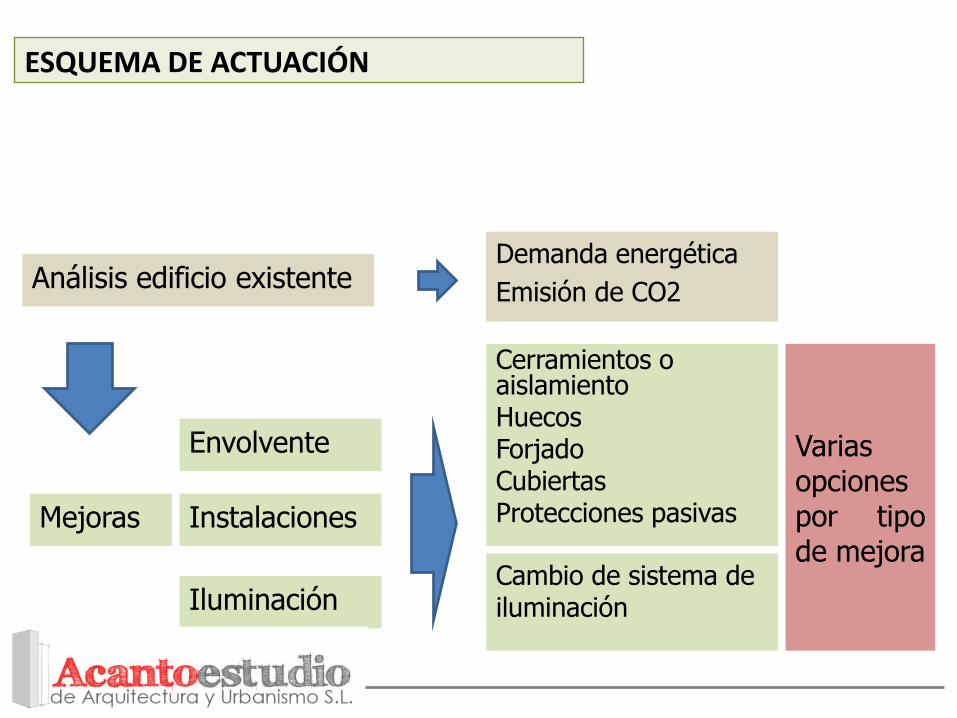

ESQUEMA DE ACTUACIÓN

Análisis edificio existente Demanda energética

Emisión de CO2

Mejoras

Cerramientos o aislamiento Huecos Forjado Cubiertas Protecciones pasivas

Envolvente

Iluminación

Varias opciones por tipo de mejora

Instalaciones

Cambio de sistema de iluminación

ESQUEMA DE ACTUACIÓN

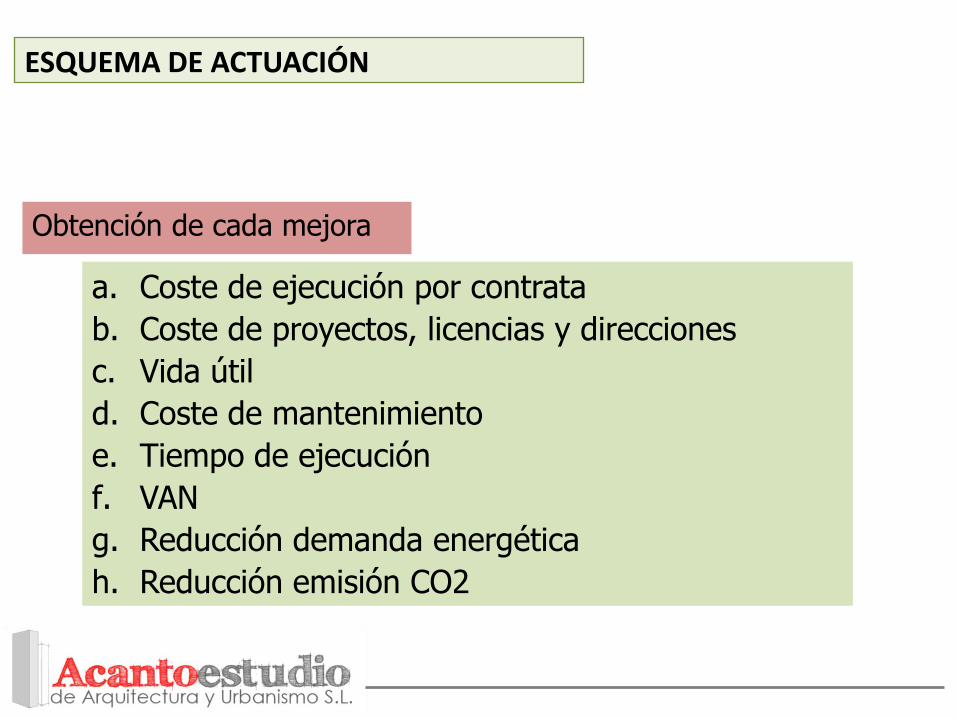

Obtención de cada mejora

a. Coste de ejecución por contrata

b. Coste de proyectos, licencias y direcciones

c. Vida útil

d. Coste de mantenimiento

e. Tiempo de ejecución

f. VAN

g. Reducción demanda energética

h. Reducción emisión CO2

ELEMENTOS

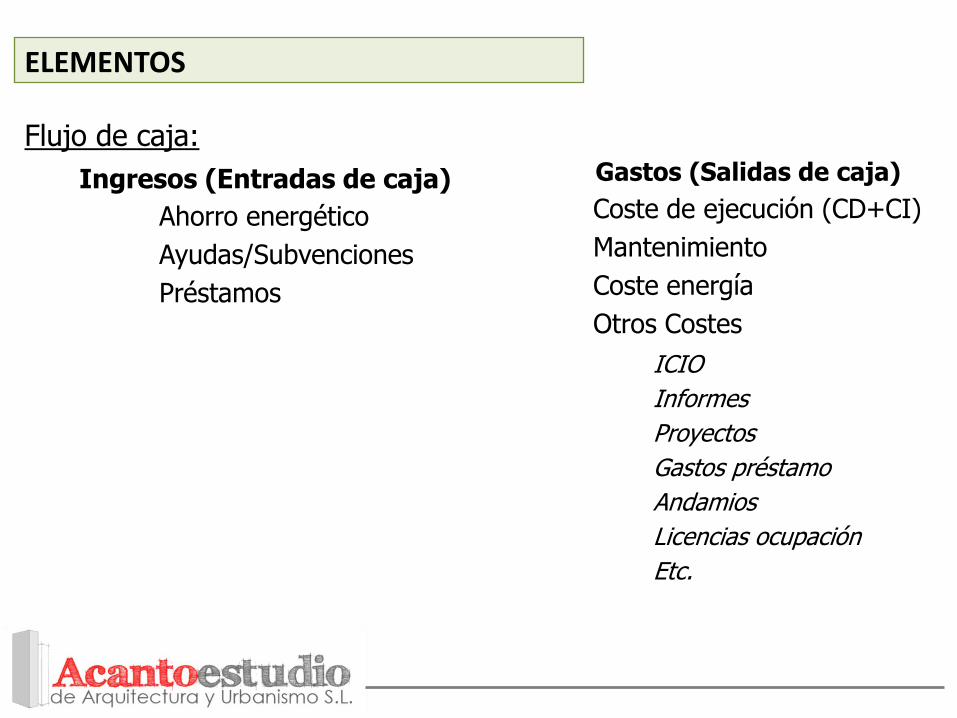

Flujo de caja:

Ingresos (Entradas de caja)

Ahorro energético

Ayudas/Subvenciones

Préstamos

Gastos (Salidas de caja)

Coste de ejecución (CD+CI)

Mantenimiento

Coste energía

Otros Costes

ICIO

Informes

Proyectos

Gastos préstamo

Andamios

Licencias ocupación

Etc.

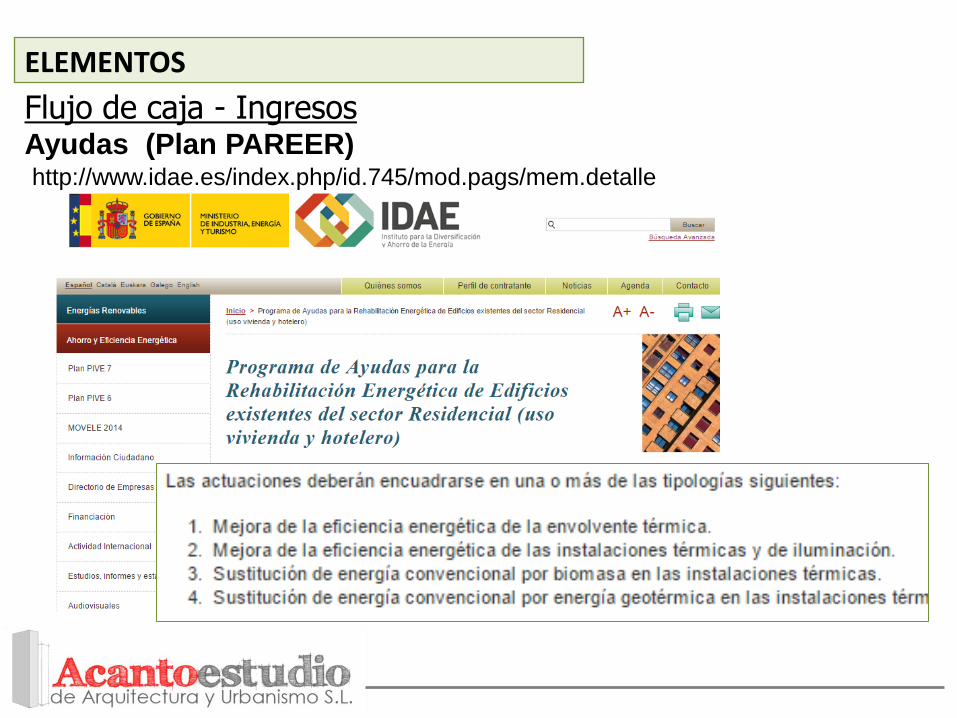

ELEMENTOS

Flujo de caja - Ingresos Ayudas (Plan PAREER)

http://www.idae.es/index.php/id.745/mod.pags/mem.detalle

ELEMENTOS

Flujo de caja - Ingresos Ayudas (Plan PAREER) http://www.idae.es/index.php/id.745/mod.pags/mem.detalle

Condiciones Préstamo:

* Tipo de interés: Euribor + 0,00%

* Plazo máximo de amortización de préstamos: 12 años

* Periodo de carencia: 1 año opcional

* Garantías: Aval o contrato de seguro de caución por importe

del 20% de la cuantía del préstamo

ELEMENTOS

Flujo de caja - Ingresos

Ayudas – tratamiento fiscal

Las ayudas y subvenciones son entregas de dinero que deben imputar en el

IRPF o el Impuesto de sociedades.

A efectos de cálculo habrá:

1. Ingreso de la ayuda (momento n)

2. Pago del Incremento en el impuesto(momento n+1)

IRPF/IS

Fin de año 1

Cobro Subvención

2 n

n+1

Momento n = mes de ingreso en cuenta de la ayuda

Momento n+1 = mes de pago del impuesto

ELEMENTOS

Flujo de caja - Ingresos

Ayudas – Coste del aval

Los avales tienen unos costes:

• Formalización:

Una única vez

% valor avalado (Con un mínimo)

• Estudio:

Una única vez

% valor avalado (Con un mínimo)

• Riesgo:

Trimestralmente

% valor avalado

Pago costes de aval

R R R R FE

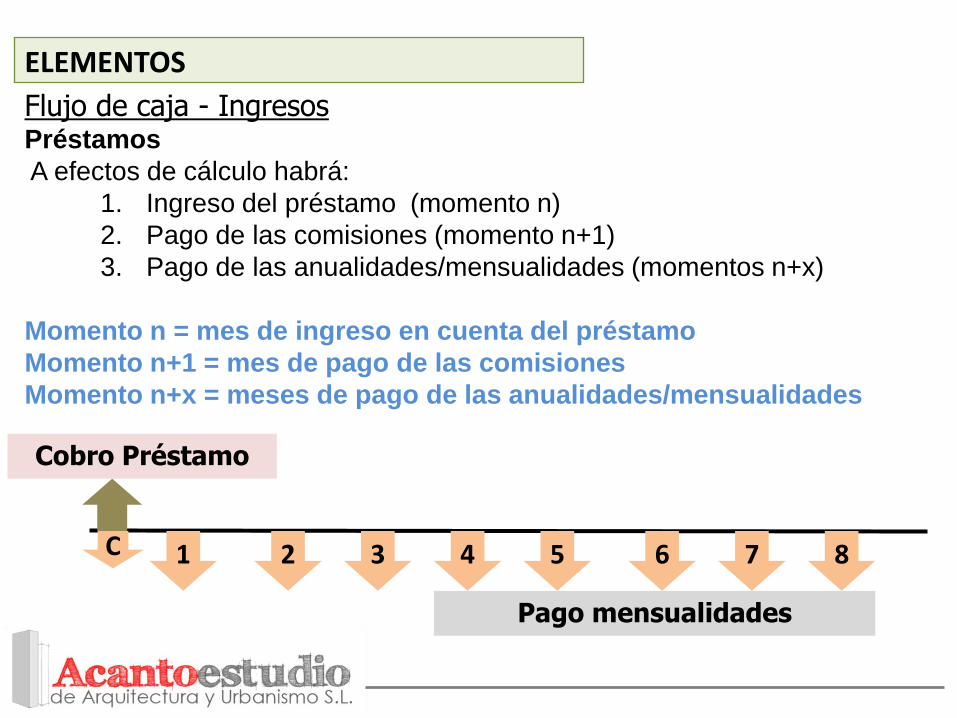

ELEMENTOS

Flujo de caja - Ingresos Préstamos

A efectos de cálculo habrá:

1. Ingreso del préstamo (momento n)

2. Pago de las comisiones (momento n+1)

3. Pago de las anualidades/mensualidades (momentos n+x)

Momento n = mes de ingreso en cuenta del préstamo

Momento n+1 = mes de pago de las comisiones

Momento n+x = meses de pago de las anualidades/mensualidades

Pago mensualidades

Cobro Préstamo

2 1 3 4 5 6 7 8 C

ELEMENTOS

Flujo de caja - Gastos Coste energía

a. Electricidad – Tarifa último recurso: Varias tarifas según discriminación hhttp://www.minetur.gob.es/energia/electricidad/Tarifas/Tarifas2008/Paginas/Inicio.aspx

b. Gas natural (Gas Natural Enosa) 1. Término fijo: 4,36 €/mes

2. Término de consumo: 0,0533309 €/kWh

c. Gasóleo-C: 0,903 €/l http://www.dieselogasolina.com/precio-del-gasoil-o-gasoleo-de-calefaccion.html

d. Gases licuados del petróleo 1. Término fijo: 1,2863 €/mes

2. Término variable:0,285360 €/kg

Orden 16/07/98 del MIE.

e. Carbón – 0,95 €/kg

ELEMENTOS

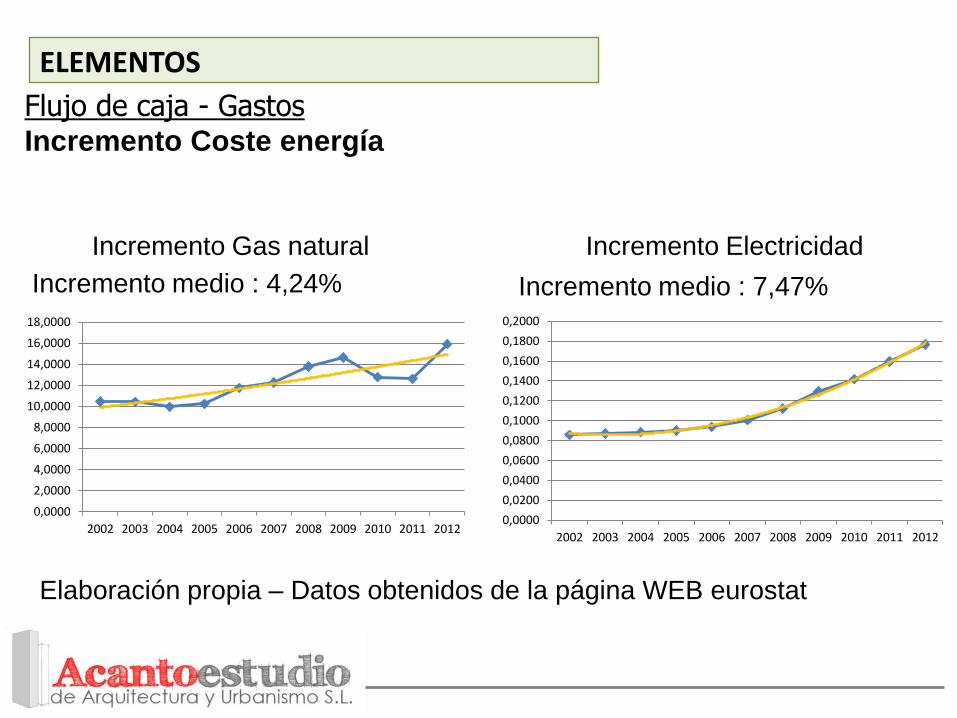

Flujo de caja - Gastos Incremento Coste energía

0,0000

0,0200

0,0400

0,0600

0,0800

0,1000

0,1200

0,1400

0,1600

0,1800

0,2000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0,0000

2,0000

4,0000

6,0000

8,0000

10,0000

12,0000

14,0000

16,0000

18,0000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Incremento Electricidad Incremento Gas natural

Incremento medio : 4,24% Incremento medio : 7,47%

Elaboración propia – Datos obtenidos de la página WEB eurostat

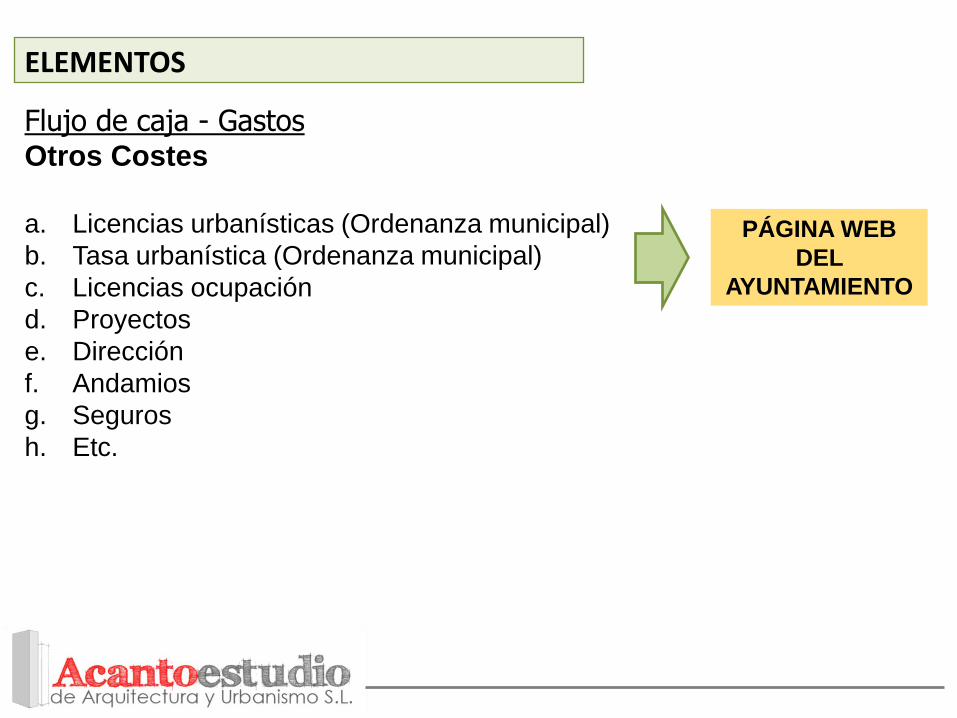

ELEMENTOS

Flujo de caja - Gastos Otros Costes

a. Licencias urbanísticas (Ordenanza municipal)

b. Tasa urbanística (Ordenanza municipal)

c. Licencias ocupación

d. Proyectos

e. Dirección

f. Andamios

g. Seguros

h. Etc.

PÁGINA WEB

DEL

AYUNTAMIENTO

ELEMENTOS

Temporalidad (tiempo):

Duración Momento de aplicación

Vida útil del elemento

Duración del préstamo

ELEMENTOS

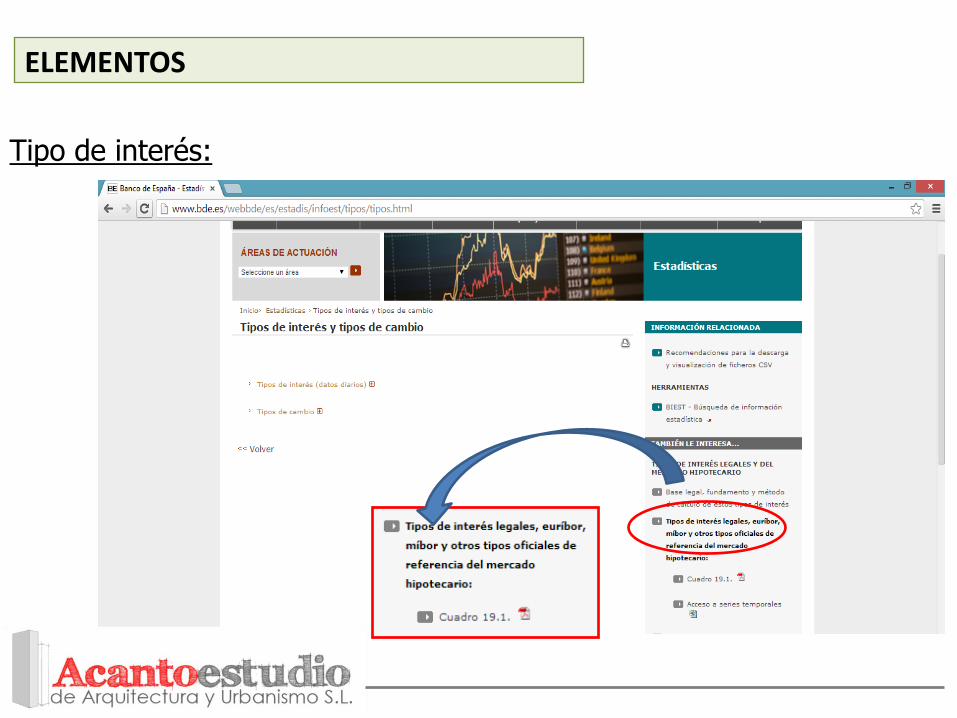

Tipo de interés:

Asimilamos la actuación a una inversión sin riesgo

Deuda del Estado

Producto acorde a la duración de la inversión

Letras del Tesoro (6 y 12 meses)

Bonos del Estado (3 y 5 años)

Obligaciones del Estado (10, 15 y 30 años)

ELEMENTOS

Tipo de interés:

ELEMENTOS

Tipo de interés:

ELEMENTOS

Tipo de interés:

ELEMENTOS

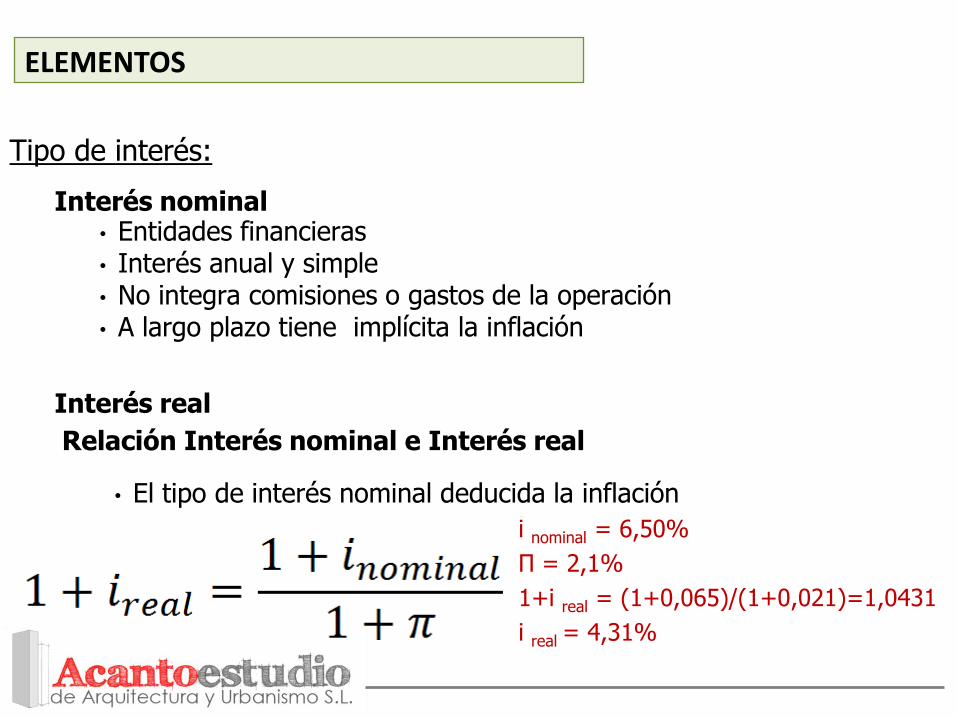

Tipo de interés:

Interés nominal

Interés real

Relación Interés nominal e Interés real

• Entidades financieras • Interés anual y simple • No integra comisiones o gastos de la operación • A largo plazo tiene implícita la inflación

• El tipo de interés nominal deducida la inflación

i nominal = 6,50%

Π = 2,1%

1+i real = (1+0,065)/(1+0,021)=1,0431

i real = 4,31%

ELEMENTOS

Tipo de interés:

Aplicación • Tipo de interés (pasar de nominal a real) • Incremento de coste de la energía (deducir ipc)

ENFOQUE ACTUACIÓN

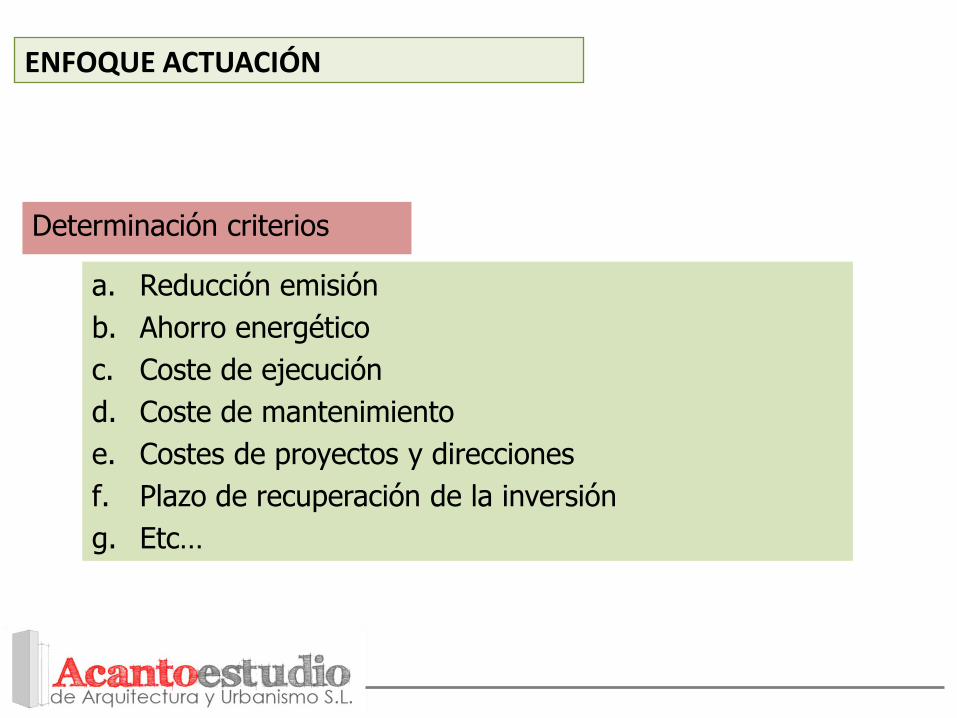

Determinación criterios

a. Reducción emisión

b. Ahorro energético

c. Coste de ejecución

d. Coste de mantenimiento

e. Costes de proyectos y direcciones

f. Plazo de recuperación de la inversión

g. Etc…

ENFOQUE ACTUACIÓN

SI ¿SÓLO 1 CRITERIO

ECONÓMICO?

EL MÁS ECONÓMICO ANÁLISIS

MULTICRITERIO

NO

TOMA DE DECISIÓN

¿INVERSIÓN? ¿MANTENIMIENTO? ¿PLAZO REVERSIÓN?

¿VAN?

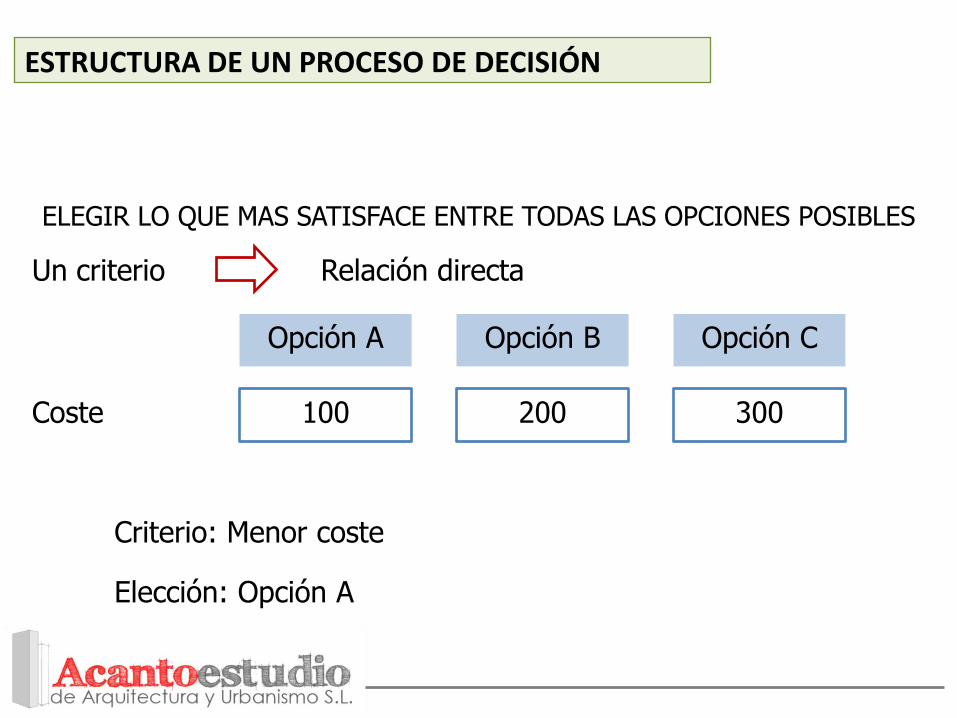

ESTRUCTURA DE UN PROCESO DE DECISIÓN

Criterio: Menor coste

ELEGIR LO QUE MAS SATISFACE ENTRE TODAS LAS OPCIONES POSIBLES

Un criterio Relación directa

Opción A Opción B Opción C

100 200 300

Elección: Opción A

Coste

ESTRUCTURA DE UN PROCESO DE DECISIÓN

Criterios: Menor coste y máxima duración

Dos criterios No relación directa

Opción A Opción B Opción C

100 200 300

Elección: ¿?

Coste

3 años 6 años 10 años Duración

Métodos decisión multicriterios

MULTICRITERIO

Varios métodos

AHP – Proceso Analítico Jerárquico (Analytic Hierarchy Process)

ELECTRE – Discriminación y elección que traduce la realidad (Elimination and choice Expressing the Reality)

PROGRAMACIÓN POR METAS (Goal programming)

Etc.

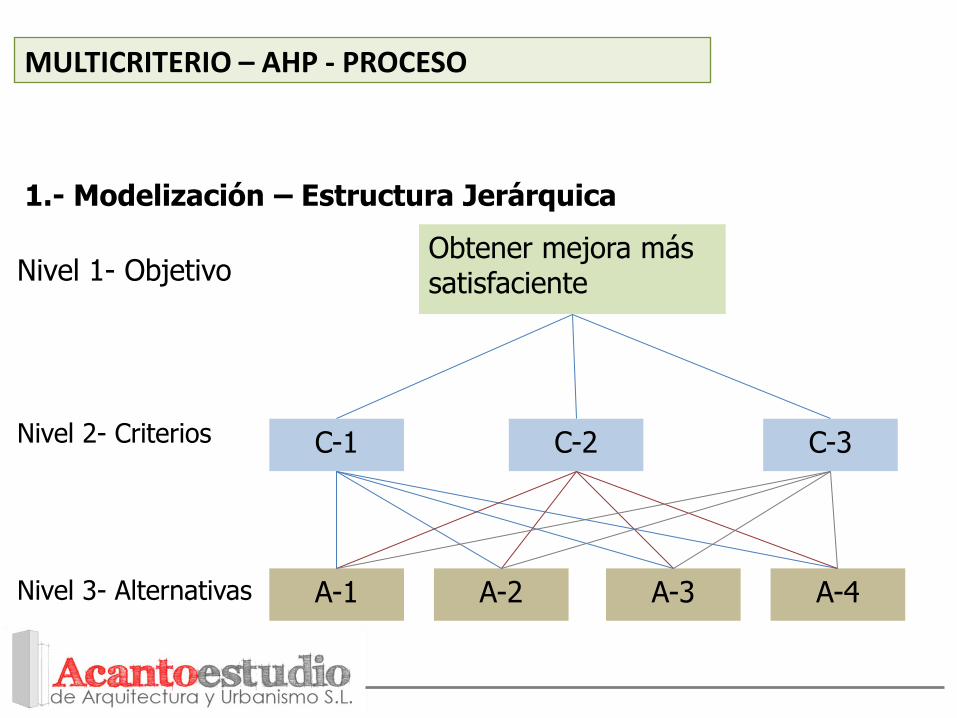

MULTICRITERIO – AHP - PROCESO

1.- Modelización – Estructura Jerárquica

Nivel 1- Objetivo

Nivel 2- Criterios

Obtener mejora más satisfaciente

C-1 C-2 C-3

Nivel 3-Alternativas

A-1 A-2 A-3 A-4 Nivel 3- Alternativas

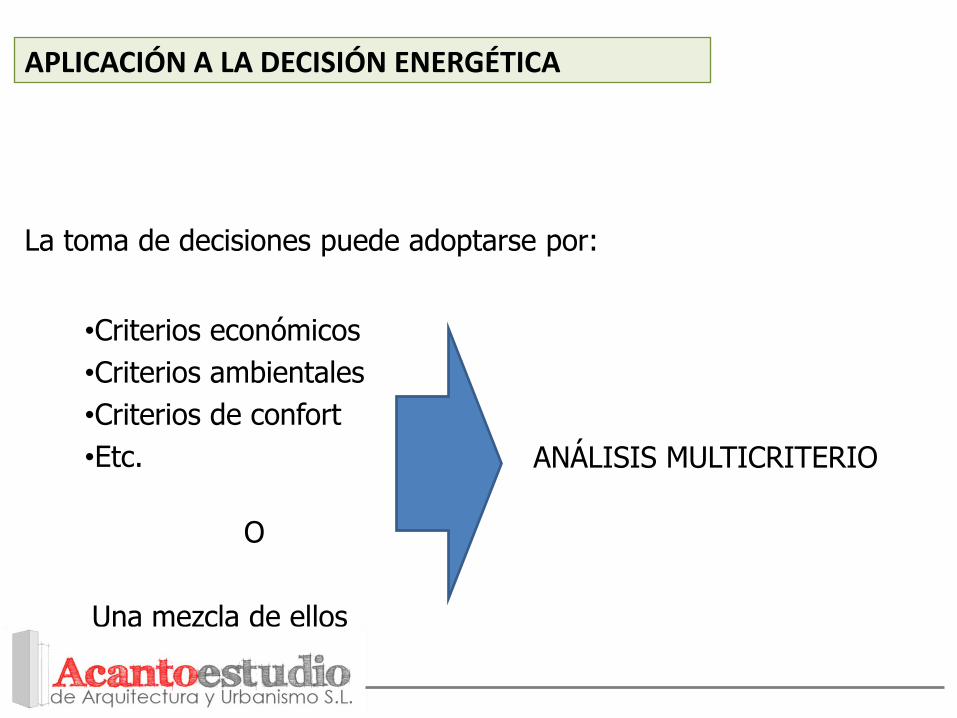

APLICACIÓN A LA DECISIÓN ENERGÉTICA

La toma de decisiones puede adoptarse por:

•Criterios económicos

•Criterios ambientales

•Criterios de confort

•Etc. ANÁLISIS MULTICRITERIO

O

Una mezcla de ellos

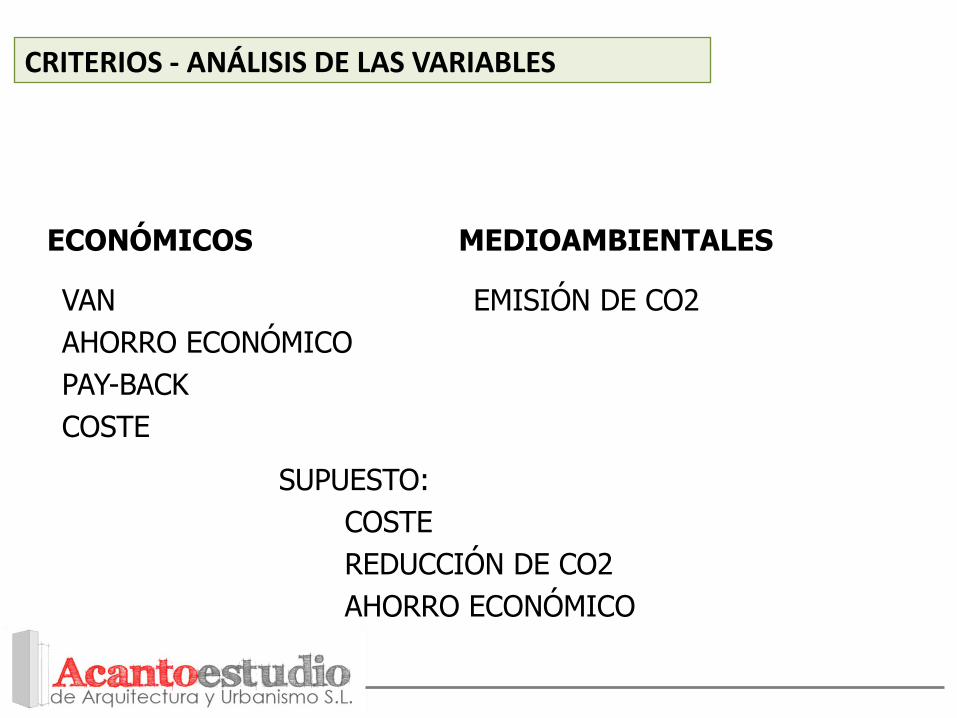

CRITERIOS - ANÁLISIS DE LAS VARIABLES

VAN

AHORRO ECONÓMICO

PAY-BACK

COSTE

ECONÓMICOS

EMISIÓN DE CO2

MEDIOAMBIENTALES

SUPUESTO:

COSTE

REDUCCIÓN DE CO2

AHORRO ECONÓMICO

ESQUEMA DE ACTUACIÓN

Aplicación Multicriterio

Elección más “satisfaciente”

Matriz de comparación pareada de criterios

Vector de prioridad de criterios (“peso” de cada criterio)

Matriz de comparación pareada de alternativas

Vectores de prioridad de alternativa respecto a criterios (“peso” de cada alternativa en cada criterio”

Vector de prioridad de cada alternativa respecto al objetivo (Grado de satisfacción de las alternativas con los criterios)

GRACIAS POR SU ATENCIÓN

Top Related