Idiomas

Páginas

Jurídico

P CPRESENTACIÓN CORPORATIVAMAYO 2011

1: PERSPECTIVAS DE EVOLUCIÓN DE LOS RESULTADOS Y VARIABLES QUE LOS

IMPULSAN

ÍNDICE

2: PLAN DE INVERSIONES 2011

3: PERSPECTIVAS DE SALFACORP S.A. PARA LOS PRÓXIMOS AÑOS

eEVEVeEVEV

PERSPECTIVAS DE EVOLUCIÓN DE LOS RESULTADOS Y VARIABLES QUE

IMPULSAN ESTOS RESULTADOS

CAPITULO 01

Aconcagua S.A.

Salfa Ingeniería y

Construcción S.A.

01

SALFACORP: UNA COMPAÑÍA CONSOLIDADA

Modelo de Negocios� 82 años de historia

� Empresa líder en los negocios de

Ingeniería y Construcción y Desarrollo &

Gestión Inmobiliaria

� Presencia Internacional (Péru &

Colombia)

� Presente en el IPSA

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

SalfaCorp, marzo 2011 (*)

(US$ millones)

(*) Estimado a un tipo de cambio del cierre de diciembre 2004 (557,40

pesos/US$) y cierre de marzo 2011 (479,46 pesos/US$).

17

5

11

9

33

3

1.1

37

1.4

84

1.5

79

Activos Cap. Bursátil Ventas UDM

dic-04

mar-11

� Presente en el IPSA

� Ingresos Diversificados

� Administración enfocada en cada

Unidad de Negocio

� Fuerte Reconocimiento de Marca y

Sólida Reputación

� Relaciones de Largo Plazo con Clientes

� Aprox. 24,000 empleados

SALFACORP: RECONOCIDA POSICIÓN DE LIDERAZGO

1.514

Entre las Principales Compañías Constructoras de Latam

(En base a Ingresos, US$ millones, a dic-10)

PRINCIPALES COMPAÑÍAS CHILENAS DE

I&C Y DESARROLLO & GESTIÓN

INMOBILIARIA

� Fuerte posicionamiento en los negocios deIngeniería y Construcción y Desarrollo Inmobiliario:

� Liderazgo histórico en Ingeniería y

Construcción,

� Una de las mayores empresas de desarrollo

inmobiliario,

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

Fuente: America Economía, SVS.

551 538

195 180 69

INMOBILIARIA

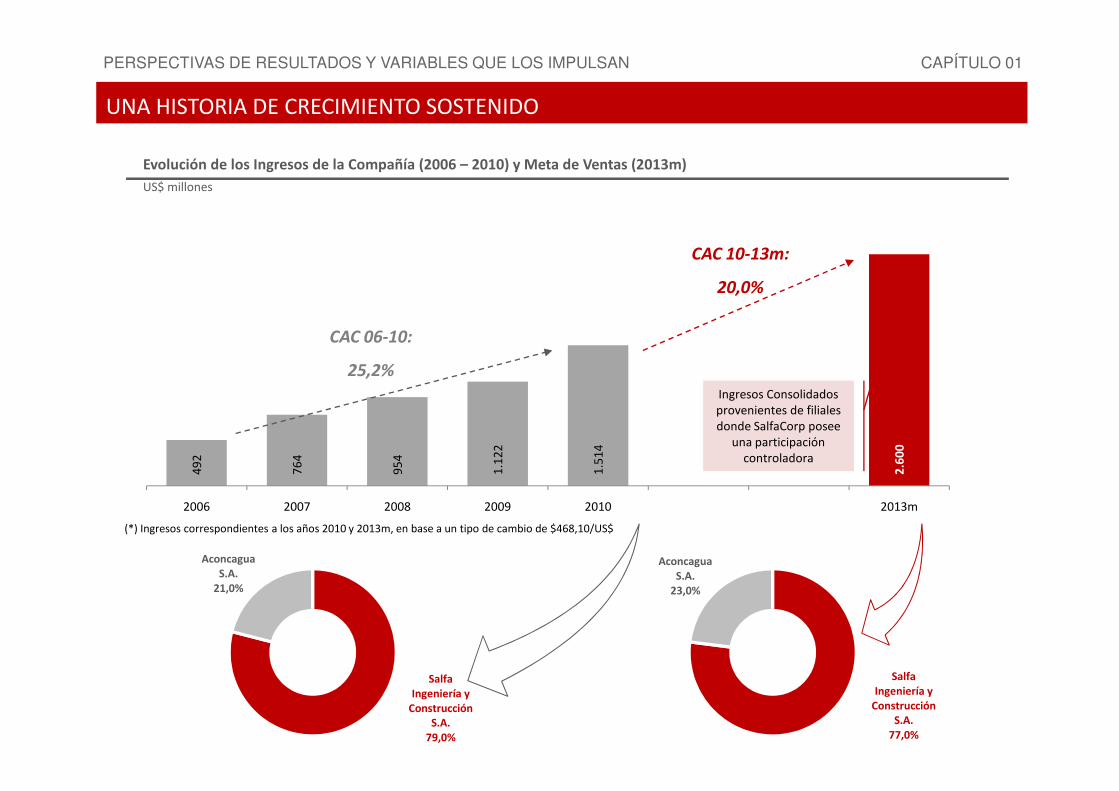

UNA HISTORIA DE CRECIMIENTO SOSTENIDO

Evolución de los Ingresos de la Compañía (2006 – 2010) y Meta de Ventas (2013m)

US$ millones

CAC 10-13m:

20,0%

CAC 06-10:

25,2%

Ingresos Consolidados

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

SalfaIngeniería y

ConstrucciónS.A.

79,0%

Aconcagua S.A.

21,0%

49

2

76

4

95

4

1.1

22

1.5

14

2.6

00

2006 2007 2008 2009 2010 2013m

...

Ingresos Consolidadosprovenientes de filialesdonde SalfaCorp posee

una participacióncontroladora

SalfaIngeniería y

ConstrucciónS.A.

77,0%

Aconcagua S.A.

23,0%

(*) Ingresos correspondientes a los años 2010 y 2013m, en base a un tipo de cambio de $468,10/US$

PACÍFICO SUR

VÍAS DE CRECIMIENTO DE CADA UNIDAD DE NEGOCIO

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

� CRECIMIENTO ORGÁNICO

� CREC. VÍA ADQUISICIONES Y/O ASOCIACIONES

MERCADO LOCAL

� CRECIMIENTO ORGÁNICO

� CREC. VÍA FONDOS PÚBLICOS DE INVERSIÓN Y/O

CONVENIOS

1.1Mercado de la Construcción en el Pacífico Sur

PIB Chile, Peru & Colombia

US$ millones (2010)

PERSPECTIVAS ECONÓMICAS PARA LOS MERCADOS DE CHILE, PERÚ Y COLOMBIA

Clasificación de Riesgo

203.323

152.830

285.511

Chile + Perú + Colombia > PIB US$640.000 millones

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

País FitchRatings

Moody´s Standard & Poors

Chile A Aa3 A+

Perú BBB- Baa3 BBB-

Colombia BB+ Ba1 BB+

Chile Perú Colombia

PIB per Cápita Chile, Peru & Colombia (PPP)

US$ 2010 / capita15.002

9.330 9.566

Chile Perú Colombia

6,8% 6,7% 6,5%

Chile Perú Colombia

% PIB Construcción / PIB Economía Local

Fuente: FMI Fuente: FMI

Fuente: FMI Fuente: Bancos Centrales Chile, Perú y Colombia

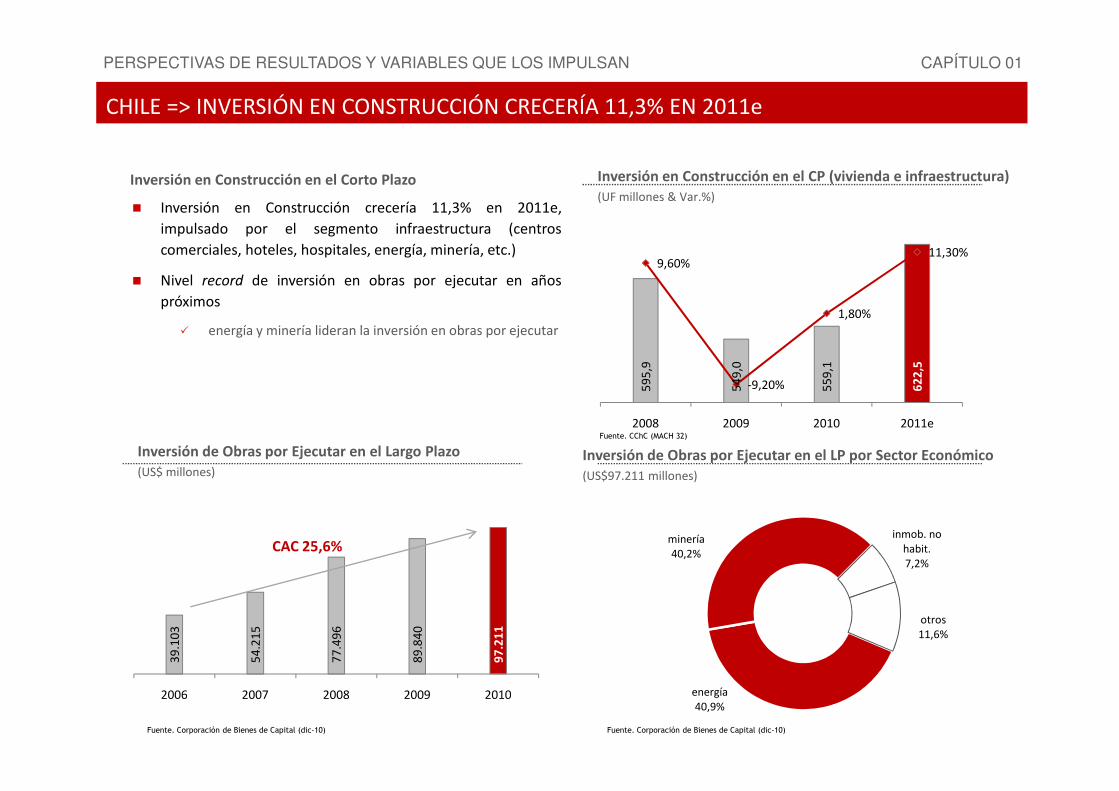

� Inversión en Construcción crecería 11,3% en 2011e,

impulsado por el segmento infraestructura (centros

comerciales, hoteles, hospitales, energía, minería, etc.)

� Nivel record de inversión en obras por ejecutar en años

próximos

� energía y minería lideran la inversión en obras por ejecutar

CHILE => INVERSIÓN EN CONSTRUCCIÓN CRECERÍA 11,3% EN 2011e

Inversión en Construcción en el CP (vivienda e infraestructura)(UF millones & Var.%)

59

5,9

54

9,0

55

9,1

62

2,5

9,60%

-9,20%

1,80%

11,30%

-12,0%

-8,0%

-4,0%

0,0%

4,0%

8,0%

12,0%

16,0%

500

520

540

560

580

600

620

640

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

Inversión en Construcción en el Corto Plazo

energía40,9%

minería40,2%

inmob. no habit.7,2%

otros11,6%

Inversión de Obras por Ejecutar en el Largo Plazo(US$ millones)

Inversión de Obras por Ejecutar en el LP por Sector Económico(US$97.211 millones)

39

.10

3

54

.21

5

77

.49

6

89

.84

0

97

.21

1

2006 2007 2008 2009 2010

-12,0%500

2008 2009 2010 2011e

Fuente. Corporación de Bienes de Capital (dic-10)

Fuente. CChC (MACH 32)

Fuente. Corporación de Bienes de Capital (dic-10)

CAC 25,6%

Colombia: Inversión en Construcción

US$ millones

PERU & COLOMBIA: INTERESANTES OPORTUNIDADES DE CRECIMIENTO Y CONSOLIDACIÓN

6.8

35

9.5

69

13

.58

8

Perú: Inversión en Construcción

US$ millones

3.9

96

4.8

83

5.4

04

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

CAC 41,0%

CAC 16,3%

Chile76,5%

FilialesInter.23,5%

6.8

35

9.5

69

13

.58

8

2010 2011e 2012e

DE ACUERDO A ESTA INFORMACIÓN, EL

SECTOR DE LA CONSTRUCCIÓN EN LOS

MERCADOS DE PERÚ Y COLOMBIA

MUESTRA IMPORTANTES CRECIMIENTOS EN

LOS PRÓXIMOS AÑOS

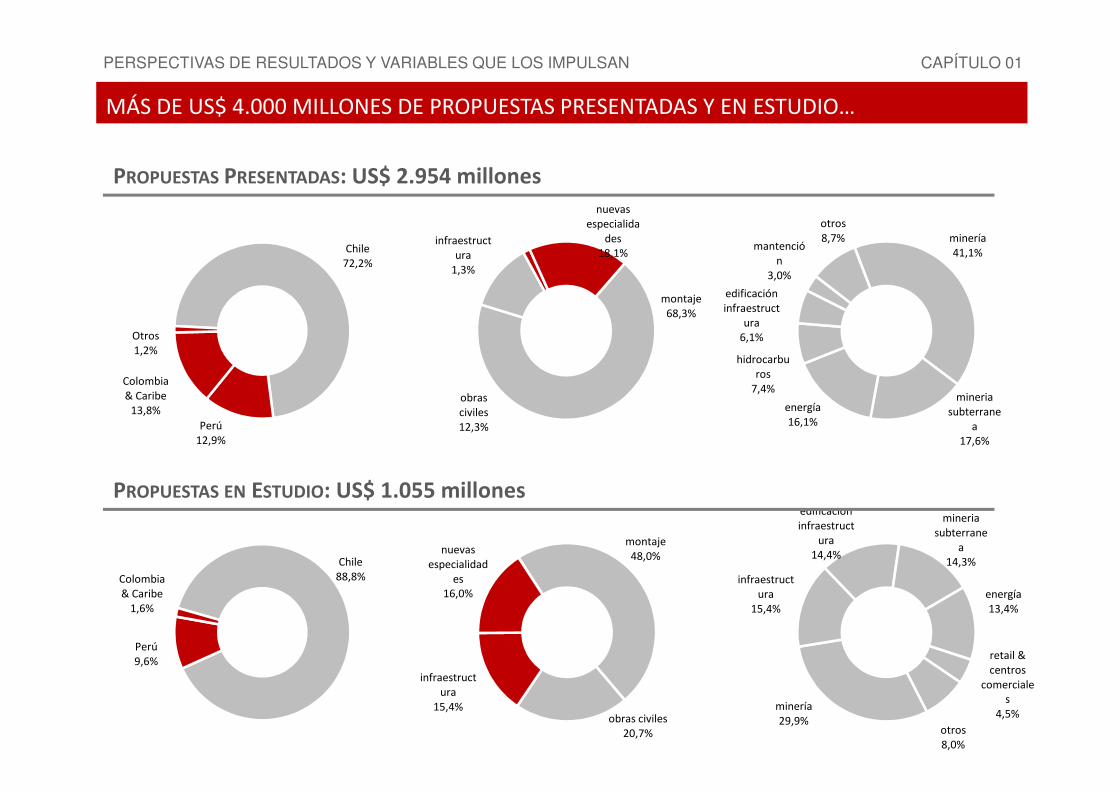

SalfaCorp S.A.: Propuestas presentadas y en estudio por país

Total: US$ 4.009 millones

Fuente: BanColombia, Banco de la República, JPMorgan.

3.9

96

4.8

83

5.4

04

2009 2010 2011e

Fuente: Banco de Crédito de Perú.

1.2Salfa Ingeniería y Construcción S.A.

� Atomización de contratos (bajo riesgo):

� 139 proyectos (terceros)

� Ventas futuras aseguradas:

� Saldo de Obras por Ejecutar: US$ 896,7 millones (mar-11)

� 57,6% a ejecutarse en 2011 / 42,4,0% en 2012 y 2013

MÁS DE US$ 890 MILLONES DE SALDO POR EJECUTAR DE OBRAS CONTRATADAS (BACKLOG)

Saldo por Ejecutar de Obras

(US$ millones)

Chile91,6%

Perú8,4%

30

4,0

54

5,0

68

6,0

82

5,0

89

1,0

89

6,7

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

CAC 30,8%

Saldo por Ejecutar de Obras por Sector de la Economía

Total: US$ 897 millones

Saldo por Ejecutar de Obras por Segmento de Negocio

Total: US$ 897 millones

minería, 27,9%

energía, 26,7%

retail & centros

comerciales, 13,9%

mantención ind., 8,4%

infraestructura, 4,9%

edificación no

habitacional, 4,5%

hoteles, 3,6%

otros, 10,1%montaje industrial

55,4%

obras civiles30,6%

infraestructura4,9%

nuevas especialidades

9,1%

(*) Saldo por Ejecutar de Obras Contratadas en US$ de cada período

(**) Backlog 2010 y mar-11 no incluyen el segmento de Edificación (US$ 100 millones)

Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 mar-11

Mantención Industrial, Túneles y Puertos PRINCIPALES DRIVERS DE CRECIMIENTO PARA PRÓXIMOS AÑOS

TúnelesExplotación subterránea en

minería & generacion energíahidroeléctrica

PuertosComplementario a proyectos

de montaje industrial

NUEVAS ESPECIALIDADESNUEVOS MERCADOS

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

de montaje industrial

Movimientos de Tierra

InfraestructuraDesarrollo de

urbanizaciones y obras de vialidad urbana (caminos &

puentes) y movimientosde tierra

Participación en los Ingresos Ingeniería y Construcción

% 2010 Objetivo (2013m)

NUEVOS MERCADOS 12,0% 20,0%

NUEVAS ESPECIALIDADES 8,5% 20,0%

Chile72,2%

Colombia & Caribe

Otros1,2%

MÁS DE US$ 4.000 MILLONES DE PROPUESTAS PRESENTADAS Y EN ESTUDIO…

PROPUESTAS PRESENTADAS: US$ 2.954 millones

montaje68,3%

obras

infraestructura

1,3%

nuevas especialida

des18,1%

minería41,1%

mineria

hidrocarburos

7,4%

edificación infraestruct

ura6,1%

mantención

3,0%

otros8,7%

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

minería29,9%

infraestructura

15,4%

edificación infraestruct

ura14,4%

mineria subterrane

a14,3%

energía13,4%

retail & centros

comerciales

4,5%

otros8,0%

Perú12,9%

& Caribe13,8%

obras civiles12,3%

Chile88,8%

Perú9,6%

Colombia & Caribe

1,6%

montaje48,0%

obras civiles20,7%

infraestructura

15,4%

nuevas especialidad

es16,0%

PROPUESTAS EN ESTUDIO: US$ 1.055 millones

mineria subterrane

a17,6%

energía16,1%

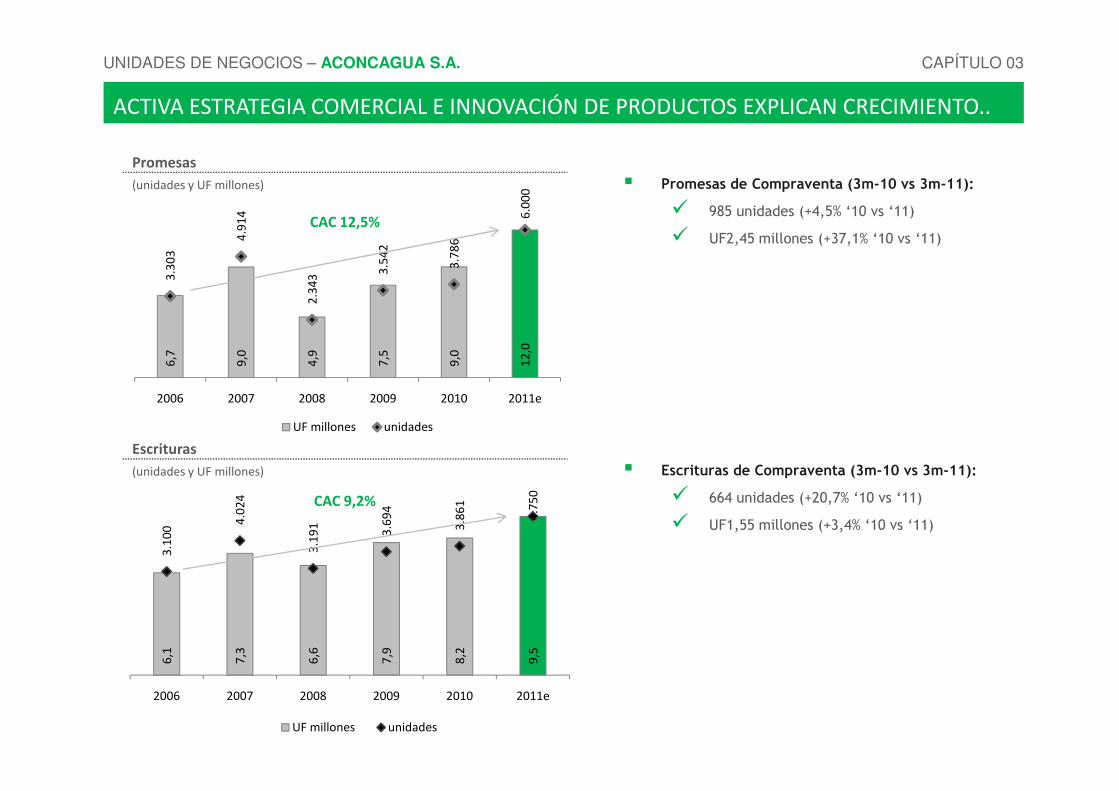

1.3Aconcagua S.A.

� Promesas de Compraventa (3m-10 vs 3m-11):

� 985 unidades (+4,5% ‘10 vs ‘11)

� UF2,45 millones (+37,1% ‘10 vs ‘11)

Promesas

(unidades y UF millones)6

,7

9,0

4,9

7,5

9,0

12

,0

3.3

03

4.9

14

2.3

43

3.5

42

3.7

86

6.0

00

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

0

2

4

6

8

10

12

14

2006 2007 2008 2009 2010 2011e

ACTIVA ESTRATEGIA COMERCIAL E INNOVACIÓN DE PRODUCTOS EXPLICAN CRECIMIENTO..

UNIDADES DE NEGOCIOS – ACONCAGUA S.A. CAPÍTULO 03

CAC 12,5%

2006 2007 2008 2009 2010 2011e

UF millones unidades

� Escrituras de Compraventa (3m-10 vs 3m-11):

� 664 unidades (+20,7% ‘10 vs ‘11)

� UF1,55 millones (+3,4% ‘10 vs ‘11)

6,1

7,3

6,6

7,9

8,2

9,5

3.1

00

4.0

24

3.1

91

3.6

94

3.8

61

4.7

50

0

1.000

2.000

3.000

4.000

5.000

0

1

2

3

4

5

6

7

8

9

10

2006 2007 2008 2009 2010 2011e

UF millones unidades

Escrituras

(unidades y UF millones)

CAC 9,2%

VETAS DE CRECIMIENTO POTENCIAL EN LA UNIDAD INMOBILIARIA

� Proyectos Inmobiliarios con Valor Agregado (Innovación):� Desarrollo de proyectos inmobiliarios con lagunas cristalinas

(joint venture Aconcagua - Crystal Lagoons)� Tecnologías anti-sísmicas y eficiencia energética

� Nuevos nichos de mercado:

� segmento objetivo (clientes y precio)

� diversificación geográfica (ciudades y comunas)

� Desarrollos No-Habitacionales: � Comercio, oficinas, etc.,� 40% de la construcción en áreas urbanas� Tasa de crecimiento superior a la tasa de crecimiento del

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

� Tasa de crecimiento superior a la tasa de crecimiento delmercado residencial

Laguna del Mar – La Serena

Punta de Águila – Lo Barnechea

LANZAMIENTOS DE PROYECTOS DURANTE 2011E

zona # proyectos # etapas venta potencial(UF)

# unidades

norte 6 19 3.371.123 1.360

centro 39 59 8.978.185 3.343

sur 12 17 1.739.993 1.241

total 57 95 14.089.300 5.944

Lanzamientos de Proyectos 2011, según zona geográfica

PERSPECTIVAS DE RESULTADOS Y VARIABLES QUE LOS IMPULSAN CAPÍTULO 01

< UF 3.00067,3%

UF 3.000 - UF

5.00025,3%

UF 5.000 - UF

10.0005,3%

> UF 10.0002,1%

casas54,3%

deptos. 4 pisos

12,3%

deptos. 5 o más pisos

33,4%

zona norte23,9%

zona central 63,8%

zona sur12,3%

Distribución por Producto

Venta Potencial: UF 14,1 millones

Diversificación Geográfica

Venta Potencial: UF 14,1 millones

Distribución por Segmento Objetivo

Venta Potencial: UF 14,1 millones

PLAN DE INVERSIONES 2011

CAPITULO 02

Mantención Industrial, Túneles y Puertos PLAN DE INVERSIONES 2011 SUSTENTA EL CRECIMIENTO DE AMBAS UNIDADES

PLAN DE INVERSIONES 2011 CAPÍTULO 02

• INVERSIÓN EN MAQUINARIAS Y EQUIPOS DESTINADAS A REPOSICIÓN Y NUEVAS ESPECIALIDADES

MAQUINARIAS Y

EQUIPOS (4,0%)

•INVERSIÓN EN TERRENOS, DESTINADO A LA REPOSICIÓN DEL CONSUMO DE TIERRA PARA PROYECTOS EN

DESARROLLOTERRENOS

INFRAESTRUCTURA

ING

ENIE

RÍA

Y

CO

NST

RU

CC

IÓN

NM

OB

ILIA

RIA

MONTO TOTAL• INVERSION EN INFRAESTRUCTURA DE PROYECTOS

INMOBILIARIOS EN DESARROLLO

INFRAESTRUCTURA

PROYECTOS

INMOBILIARIOS

•INVERSIÓN EN CONSTRUCCIÓN DE PROYECTOS INMOBILIARIOS (*)

CONSTRUCCIÓN

PROYECTOS

INMOBILIARIOS

•INVERSIÓN EN ADQUISIONES Y/O ASOCIACIONES DE COMPAÑÍAS QUE SE ENMARCAN DENTRO DEL PLAN DE

NEGOCIOS

ADQUISICIONES Y/O

ASOCIACIONES (30,0%)

INM

OB

ILIA

RIA

MONTO TOTAL

DE INVERSIÓN

=> US$ 500 MILLONES

(*) Comprende proyectos inmobiliarios propios y en asociación con terceros

PERSPECTIVAS PRÓXIMOS AÑOS

CAPITULO 03

SER LÍDERES EN LA INDUSTRIA DE LA CONSTRUCCIÓN...

PERSPECTIVAS PRÓXIMOS AÑOS CAPÍTULO 03

PRÓXIMOS 3 AÑOS

SER LÍDERES EN LA INDUSTRIA DE LA CONSTRUCCIÓN EN EL MERCADO

PACÍFICO SUR

…..…..

PRÓXIMOS 10 AÑOSSER LÍDERES EN LA INDUSTRIA DE LA CONSTRUCCIÓN EN LATINOAMÉRICA

P CPRESENTACIÓN CORPORATIVAMAYO 2011

Top Related