Idiomas

Páginas

Jurídico

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 1/37

Metodología Utilizada

• Siguiendo la metodología propuesta por la UNCTAD para determinarel valor de la renta petrolera, se calcula la renta minera como ladiferencia entre el valor de producción (en relación a los precios F!de e"portación# $ el costo de producción declarado por lasempresas%

• &os costos internos a los 'ue acemos referencia inclu$en los costos

de minas, costos de planta, gastos generales $ gastos de venta%• )n el caso de los costos unitarios, se disponen de datos aportadospor la empresa Alum*rera &TD asta el a+o --. para la tonelada deco*re, pero no a$ de esta empresa datos so*re costos unitarios deoro $ de plata, minerales 'ue tam*i/n son e"traídos 0unto con elco*re%

•&os datos so*re costos de oro, los o*tuvimos de Cerro 1anguardiaS%A%, 'ue llegan asta el a+o --.% &os utili2aremos como unaapro"imación para los costos de e"tracción de oro de Alum*rera%

• A*ordaremos el tema separando las producciones de cada mineralpara el fin 3ltimo de o*tener la renta apropiada por las empresas $ el)stado%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 2/37

Explotación de oroMinera Alumbrera LTD

• )s la 45 en orden de importancia% Comen2ó las actividades de e"plotación entre

mediados $ fines de 4667, esta u*icada en la provincia de Catamarca cercana a la ciudadde !el/n%

• &a composición accionaria actual esta formada por 8strata (sui2a# con el 99 :, ;eaton<iver =inerals (canadiense# con el >7,9:, $ Nortern rion (canadiense# con el restante4,9 :%

• &a =ina pertenece a ?acimientos =ineros Aguas de Dionisio (?=AD#, una empresaminera estatal% @or el tiempo 'ue dure la e"plotación se formó una unión transitoria deempresas (UT)# entre =inera alum*rera $ ?=AD )sta le co*ra a =inera Alum*rera un

canon por su e"plotación, 'ue comen2ó a regir una ve2 'ue se a$a recuperado el capitaldel pro$ecto ms los intereses, situación 'ue se dio en el segundo semestre de --.%• &a e"plotación se reali2a a cielo a*ierto $ se e"trae co*re, oro $ plata% )s una

minerali2ación tipo pórfido, donde el co*re esta conformando diferentes minerales, variosde ellos 0unto al oro% )ste se encuentra tam*i/n en granos aislados%

• <epresenta el BB,4 : de la producción de oro de nuestro país $ desde inicios llevae"traídos .,B millones de o2%

• Seg3n las e"portaciones del período, el ma$or destino es <eino Unido con ms del 7-:,

seguido de )stados Unidos con B: $ una pe'ue+a porción a Canad en el 3ltimo a+o,países donde se reali2ar la 3ltima etapa de refinación%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 3/37

Oro: Cerro Vanguardia S.A• Se u*ica en la provincia de Santa Cru2%Comen2ó su producción

en septiem*re de 466%• &a composición accionaría estuvo en un principio compuesta por

@ere2 Companc .B,9 :, Angloold Asanti (sudafricana# .B,9: $ Fomicru2 S%)% (empresa de la provincia de Santa Cru2#% )nel transcurso del a+o -- la empresa Angloold le compró laparte a @ere2 Companc 'uedando como accionista ma$oritaria%

• &a empresa destina el 9> : del material EAleación dorada o!ullón dorado a Sudfrica, el .9 : a <eino Unido $ unporcenta0e mu$ pe'ue+o a Sui2a

• &as e"portaciones en on2as de la llamada EAleación dorada sonmu$ superiores a la producción 'ue la empresa tiene de oro puro,dando una relación mu$ *a0a de -,47 on2as de oro puro por cadaon2a del material e"portado% )l resto del material e"portado

estaría formado en su ma$oría por plata $ por otros minerales%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 4/37

roG =inera Andacollo

• Situada en el norte de la provincia de Neu'u/nla concesión le otorga el dereco de e"plotarcinco minas de oro%

• Fueron entregadas en octu*re de 466 porEC<=HN) S)@ (Corporación =inera deNeu'u/n, Sociedad del )stado provincial# a laempresa Andacollo old, 'ue es una sociedad

anónima de capitales cilenos $ canadienses,pertenece a =agsa (=inera Argentina old S%A%#la cual es su*sidiaria de !arricI old Corp%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 5/37

)"portaciones de =inera Andacollo old

FuenteG =inisterio de )conomía

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 6/37

Yacimientos Mineros Aguas de Dionisio

(YMAD)

• Situada en Catamarca, es un ente inter0uridiccional formado entre el )stadoNacional, la provincia de Catamarca $ la Universidad de Tucumn, creado conel o*0eto de e"plorar, e"plotar $ comerciali2ar la producción de los $acimientos'ue posee en concesión%

• &os $acimientos 'ue e"plota actualmente se llaman Farallón Negro $ Alto la!lenda, u*icada en el departamento de !el/n, en el distrito de Jualfin,Catamarca% Son $acimientos vetiformes 'ue contienen predominantemente

oro, plata $ manganeso, $ de tipo diseminado 'ue contienen co*re, oro $moli*deno%• &as reservas calculadas en 4664 data*an de la e"istencia de 4,6. millones de

toneladas de material con 9,66 gKtn de oro $ 44B,7 gKtn de plata%• Seg3n datos aportados por la empresa, la producción a variado de >- Lg a

B-- Lg de oro entre los a+os --- $ --.%• )sta empresa es la 3nica 'ue reali2a el proceso de refinación en el país, ms

precisamente en San Fernando del 1alle de Catamarca o*teniendo oro 66,6:, $ vende la producción al mercado local%• Un anuncio reali2ado en el pasado mes de noviem*re afirma*a la decisión de

invertir en la empresa 9- millones de pesos destinados a su moderni2ación $adecuación de la plata a los estndares de calidad $ normas am*ientalesvigentes

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 7/37

@roducción Total $ por )mpresa(en porcenta0e $ en n2as#

4666 4%>%B >.%.7 7%-9- B,-: 9,>4: .,9:

--- >.%..- B%..> 9%49 >.,>>: B>,>-: 67,B:

--4 6.%777 6.%B4> BB6%B 6,6: B7,6B: 67,6:

-- 4%-.9%B. 96%96 79.%.. .,9: 7,47: 67,-:

--> 69B%.- 9%>>6 BB6%7B. >,9B: 7-,->: 6>,B:

--. 64B%4B %4- B>>%4BB .,6-: B6,44: 6.,-:

: Cerro

1anguardia

: =inera

Alum*rera

Suma A+o Total Cerro

1anguardia

=inera

Alum*rera

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 8/37

Total --9)neroM

Septiem*re--B

=HN)<A A&U=!<)<A &H=HT)D 4%4- 4%>.6=HN)<A A<)NTHNA &D S%A% 47>C)<< 1ANUA<DHA S%A% 44 4>9C=@AOA =HN)<A @&H=)T S<& 4>C=@AOA =HN)<A AUH&A< S%A% 9

=HN)<A ANDAC&& &D S%A% . .Fuente: Suplemento Cas(, @ginaK4 K4-K--B

)"portaciones F! mineras porempresa% )n millones de uPs

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 9/37

<enta de oro apropiada por el)stado, dólares

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 10/37

<enta de oro apropiada por las)mpresas @rivadas, en dólares

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 11/37

Distri*ución de la <enta < (sinreintegros#%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 12/37

)"cedente unitario del co*re

Precio, Costo y Excedente Unitario

-

9--

4%---

4%9--

%---

%9--

>%---

4666 --- --4 -- --> --.

U P S K t n

@recio <eci*ido Cas( Cost )"cedente Unitario

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 13/37

eneración de <enta en lae"tracción de ro en Argentina

@roducción @recio

<eci*ido Cas( Cost

)"cedente

Unitario <enta Total

tn =illones UPS4666 466%B-9 4%B-. 74B,-B ,47 477,

--- 4.9%467 4%.4 4->>,>9 -7,94 447,9

--4 464%9BB 4%966 B6-,4. 6-,B7 47.,-7

-- ->%7. 4%97 4,. 4%9-9,9 >-B,-

--> 46%9>7 4%776 7B,9. 4%7-,.B >>,--

--. 47B%.>6 %BB 4.,49 %747,9 .76,9>

A+o

UPSKtn

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 14/37

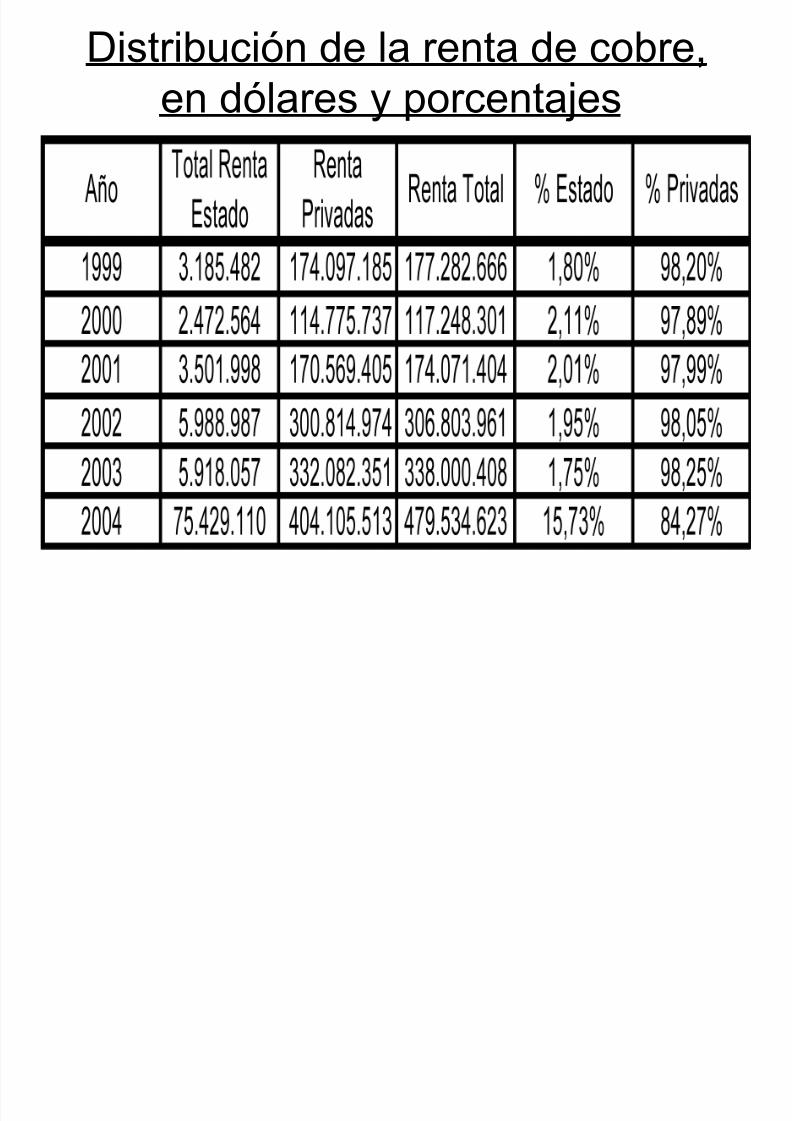

Distri*ución de la renta de co*re,en dólares $ porcenta0es

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 15/37

PERU: Renta Cobre % obierno

!"""#$&

• '(o )*p# anancias % ob• • 4666 4- 6 76 %>

• --- .> 6> 6 46%4• --4 4 .7 44- B%6• -- >. B4 B 6%9• --> 76 446 >9 4%

• --. >47b 967 .B- >%4

• Fuente: UNCTAD secretariat calculations, *ased on Noranda, Annual Report ,various $ears%

• b Hncluding P49 million in ro$alties%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 16/37

PERU: Renta +R+ !"""#$& Prod# P C R R,

• • 4666 %.6 76 > 46B .• --- %B 76 7> -B 9.-• --4 %4 74 64 4- 9-B• -- >%4 >-6 44 467 BB

• --> >%74 >B- 444 .6 6.• --. >%B9 .44 4>- 4 4 -B

• @rod%G =illones de on2as%• @G @recio de 1enta en Dólares por on2a%

• CG Costo en Dólares por n2a%• <G <enta por n2a%• <TG <enta Total (millones deDólares#

Fuente: UNCTAD secretariat calculations, *ased on annual reports, various$ears, of te companies !arricI and NeQmont

=ining CorporationR and ?anacoca, Social Balance, various $ears%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 17/37

C-).E: Renta Estado en Cobre#

!"""#$&• '(o Codelco ) P ,otal % , % C• 4666 B 4- .. 4B%> 96%>• --- 9B. >- 76. -%B 74%-• --4 >B 4 .. 4.%> 7.%

• -- >-> 96 >B 44%B >%7• --> 4 -> .4 4 76 >-%. 4%• --. . 9B 69- 9 94 99%- %

• CodelcoG Hmpuestos $ anancias )mpresa del )stado%• H@G Hmpuestos tras )mpresas @rivadas%• TotalG =illones de Dólares%• FuenteG Unctad --9,

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 18/37

C-).E: Renta Cobre#!"""#$&

A+o @rod% : Co% @ C < <T

4666 6 -7 >6%. -%74 -%.4 -%>- 747• --- 6 9-9 >7%. -% -%. -%.4 > .6• --4 6 746 >%9 -%7 -%>7 -%>9 > >

• -- 6 >4 >%B -%74 -%> -%>. > 4-• --> 6 697 >7%4 -%4 -%>6 -%. . 4• --. 4- 6 >7% 4%>- -%> -%6 4- -B

• @rodG @roducción en =illones de &i*ras%• : CoG : de @roducción del )stado (Codeco#%

• @, C, <G @recio F!, Costo, <enta en Dólares por li*ra%• <TG <enta Total en millones de Dólares%

• Fuente: UNCTAD secretariat calculations, *ased on Del @ino et al%, --9R CD)&C, Estados Financieros and Annual Report 2004R andannual reports and estados financieros of te folloQing companiesG &a )scondida, @elam*res and Collauasi,

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 19/37

'spectos legales de la acti/idad

*inera

• )l marco normativo en el cual se encuadra el sector minero es elsiguienteG

• Constitución Nacional• &e$ N 4%646 Código de =inería (4B#, Te"to rdenado por Decreto

.9BK67%

• &e$ N 4%> de Hnversión )"tran0era (467B# $ decreto n 49> (466>#=odificada por la &e$ N 9%.6 (--4# $ reglamentada en -->

• &e$ N .%46B de Hnversiones =ineras (466>#• &e$ N .%., de <eordenamiento =inero (466>#• &e$ N .% Acuerdo Federal =inero (466>#• &e$ N 9%.> Tratado de integración =inera con Cile (---#

• &e$ N .%.- de Financiamiento $ Devolución del H1A anticipado (466.#• &e$ N .%99 de @rotección Am*iental (4669#• &e$ N .%.6 de Actuali2ación =inera (4669#• <esolución con0unta N 4%B.4 de AFH@ $ n 44 de la Secretaría de

=inería% Siendo la 3ltima de las decisiones la de devolución del H1A delas actividades e"ploratorias%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 20/37

Cdigo de Miner!a

• )"iste un Código de =inería, como legislación nacional,correspondiendo su aplicación a las autoridades nacionales oprovinciales seg3n donde estuvieren situados los recursosmineros%

• )l Código de =inería sancionado el 9 de noviem*re de 4B, a

sido o*0eto de numerosas modificaciones, las ms recientes $ dema$or importancia an sido las le$es .%.6 (Actuali2ación=inera# $ .%9. (@rotección Am*iental#, am*as datan de 4669%

• )l Código de =inería rige los derecos, o*ligaciones $procedimientos referentes a la ad'uisición, e"plotación $aprovecamiento de las sustancias minerales%

• &as @rovincias esta*lecen las normas procesales formales parael e0ercicio de los derecos ante las autoridades mineraspertinentes% De*en organi2ar el <egistro Catastral =inero, con lafinalidad de refle0ar la situación física $ 0urídica $ de*ernprocurar el esta*lecimiento de sistemas catastrales uniformes%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 21/37

"l Dominio de las Minas:

• )l )stado Nacional $ los )stados @rovinciales tienen el dominiooriginario de las minas situadas en sus respectivos territorios%Teniendo en cuenta 'ue el territorio no marítimo est provinciali2adoprcticamente en su totalidad, la masa de los $acimientos perteneceal dominio originario de las provincias% )l estado concede a losparticulares la facultad de *uscar minas, de aprovecarlas $ disponerde ellas como due+os, por concesión, con arreglo a las disposicionesdel C=%

• )l concesionario de una mina es titular de un dereco realinmo*iliario, e'uipara*le al dereco de propiedad% )ste dereco ese"clusivo, sin límite temporal, transmisi*le por contrato o por causade muerte, suscepti*le de ipoteca $ dems derecos reales% &as

minas forman una propiedad distinta de la del terreno en 'ue seencuentran pero se rigen por los mismos principios de la propiedadcom3n% )l )stado no co*ra precio por la concesión, sin em*argo elconcesionario de*e a*onar un canon periódico%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 22/37

Categor!a de Minas

• )"isten varias categorías de minas, las deprimera categoría corresponden a lasprincipales sustancias metalíferas, no

metalíferas, los com*usti*les minerales sólidos$ las fuentes geot/rmicas (vapores endógenos#%)l suelo es un accesorio, pertenecene"clusivamente al )stado $ sólo pueden

e"plotarse por concesión%• )s a este tipo de categoría a la 'ue pertenecen

los $acimientos 'ue se a*ordan en este tra*a0o%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 23/37

"#$loracin

• &a e"ploración o cateo constitu$e el proceso t/cnico natural parallegar a determinar la e"istencia de un $acimiento económicamentee"plota*le% )st regulado con las siguientes características% )lpermiso de e"ploración otorga un dereco e"clusivo, de forma tal'ue una mina descu*ierta por un tercero, dentro del perímetro de laconcesión, corresponde al titular de /sta $ no al descu*ridor $ es

indispensa*le para acer cual'uier tra*a0o de e"ploración% &ostitulares de los permisos de e"ploración tendrn el derecoe"clusivo de o*tener concesiones de e"plotación dentro de lasreas correspondientes a los permisos%

• &as minas se conceden a los particulares por tiempo ilimitado% &a

e"ploración $ e"plotación revisten el carcter de utilidad p3*lica%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 24/37

"#$lotacin

• )l interesado puede acceder a la e"plotación a trav/s deun permiso de e"ploración o de un descu*rimientodirecto% Se considera descu*ridor al primero 'ue solicitóel registro de la mina, salvo 'ue esa prioridad resulte de

dolo o fraude% Desde el día del registro el descu*ridorest autori2ado a iniciar la e"plotación del $acimiento%

• )l proceso de e"plotación de minerales, inclu$endo sucomerciali2ación, go2a de e"enciones impositivas,consignadas por el mismo Código, en los tres niveles

gu*ernamentales, Nación, @rovincias $ =unicipios, porel t/rmino de cinco a+os contados a partir del registro dela mina% A este *eneficio se suman los esta*lecidos porle$es de fomento de la actividad%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 25/37

%roteccin Ambiental

• )l titular del dereco, sea /ste de e"ploración oe"plotación, antes de emprender los tra*a0os,est o*ligado a presentar ante autoridadcompetente un Hnforme de Hmpacto Am*ientalprevio al inicio de la actividad% &a autoridadanali2ar este informe $ dictar la Declaraciónde Hmpacto Am*iental, apro*ando lascondiciones para 'ue la actividad puedadesenvolverse preservando el medio am*iente%)l Hnforme de Hmpacto Am*iental de*eactuali2arse en forma *ianual%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 26/37

&egal!as %ro'inciales

• A trav/s de los a+os algunas provincias an esta*lecido regalíasso*re la producción minera cu$os valores no eran uniformes%

• A trav/s de la &e$ .%46B de Hnversiones =ineras se fi0ó el topem"imo del >: del valor del mineral puesto en *oca de mina%

• &as modalidades $ formas de clculo $ pago de las regalías estnsu0etas a las reglamentaciones provinciales%

• Procedimientos mineros: las provincias esta*lecen sus propias

normas procesales para el e0ercicio de los derecos regulados en elCódigo =inero% &a diversidad en materia de procedimientosmineros, relacionada con el sistema federal de go*ierno, est enproceso de ser su*stancialmente atenuada por iniciativasregionales $ nacionales 'ue tienden a la omogenei2ación%

L * +,- d i Mi

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 27/37

Le *.+,- de n'ersiones Mineras.

"stabilidad Fiscal

• (Con las modificaciones introducidas por las leyes 24.2!" 2#.$!$" 2#.42%.• )sta le$ esta*lece una serie de *eneficios fiscales para la actividad minera planteada

en el marco de un fortalecimiento $ desarrollo de los sectores productivos del país%Consideró algunos aspectos 'ue diferencian al sector minero del resto% Tuvo en cuenta'ueG

• &a actividad re'uiere inversiones de alto riesgoR• &os recursos minerales frecuentemente se locali2an en 2onas en las cuales las o*ras

de infraestructura son nulas o mu$ escasas, por lo tanto es necesario efectuar

inversiones en caminos de acceso, transporte, o*ras civiles de uso comunitario,generación $ transmisión de energía, comunicaciones, etc%, 'ue generalmente son*rindadas por la inversión p3*licaR

• @or tratarse de recursos no renova*les, es necesario 'ue las empresas realicen unaconstante actividad e"ploratoria, con los consiguientes riesgos a efectos de reempla2arlas reservas consumidas, de*iendo aplicar nuevas tecnologías $ t/cnicas e"ploratoriaspara agregar recursos no evidenciadosR

• &as inversiones necesarias suelen ser de montos mu$ significativos $ generalmente los

retornos de los mismos se producen a mu$ largo pla2oR• &a ineslasticidad de oferta de productos acia el mercado, $a 'ue est condicionada

por el recurso disponi*le, siendo mu$ difícil variarla ante cam*ios en la demanda%• Pro&incias. Se aplicar en todas las provincias 'ue a$an aderido e"presamente, a

trav/s del dictado de una le$, en la 'ue invitarn a los municipios a dictar las normaslegales pertinentes para acer efectivos los *eneficios% &as provincias aderidas $ susrespectivos municipios de*ern informar la denominación, naturale2a $ tasa o montode los tri*utos aplica*les a los pro$ectos radicados o a radicarse en sus 0urisdicciones

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 28/37

&os aspectos ms relevantes de esta le$son los siguientesG

• /ene0icios. "stabilidad 0iscal . &os emprendimientos mineroscomprendido en el r/gimen, go2arn de esta'ilidad fiscal por elt/rmino de >- a+os contados a partir de la presentación del estudiode facti*ilidad% &a esta*ilidad fiscal alcan2a a todos los impuestosdirectos, tasas $ contri*uciones impositivas, derecos, aranceles uotros gravmenes a la importación $ e"portación% &as empresas no

podrn ver incrementada su carga tri*utaria total por la creación denuevos tri*utos, el aumento de alícuotas, modificación deprocedimientos de determinación de la *ase imponi*le, derogaciónde e"enciones otorgadas, eliminación de deducciones admitidas% )nlos pagos de intereses a entidades $ organismos financierosinternacionales, comprendidos en el titulo 1 del Hmpuesto a lasanancias, no podrn incrementarse las alícuotas, tasas o montosvigentes $ no podrn alterarse los porcenta0es $ mecanismos dedeterminación de la ganancia neta presunta de fuente argentina% &asdisposiciones no alcanan al )mpuesto al *alor A+re+ado, el 'ue alos fines de la actividad minera se a0ustar al tratamiento impositivogeneral%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 29/37

• m$uesto a las 1anancias. @odr deducirse el 4--: de losmontos invertidos en gastos de prospección, e"ploración, estudiosespeciales, ensa$os mineral3rgicos, metal3rgicos, de planta piloto,de investigación aplicada, $ dems tra*a0os destinados adeterminar la facti*ilidad t/cnico económica de los mismos, ello sinper0uicio del tratamiento 'ue como gasto o inversión amorti2a*le lecorresponda de acuerdo con la le$ del impuesto%

• <especto de las inversiones de capital 'ue se realicen para la

e0ecución de nuevos pro$ectos mineros $ para la ampliación de lacapacidad productiva de las operaciones mineras e"istentes,podrn optar por el r/gimen de amorti2ación previsto en la le$ delHmpuesto a las anancias o el 'ue se prev/ en esta le$% Una ve2eca la opción, de*ern comunicarlo a la AFH@%

• &as utilidades provenientes de los aportes de minas $ de derecos

mineros, como capital social, estn e"entas del Hmpuesto a lasanancias% )l aportante $ las empresas receptoras de tales *ienesde*ern mantener el aporte en sus respectivos patrimonios por unpla2o no inferior a los cinco a+os continuados% Si no se cumplieracorresponder el reintegro del monto e"imido%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 30/37

• m$uesto de Sellos. )st e"enta la ampliación de capital $ laemisión de acciones a 'ue diere lugar la capitali2ación de losaportes%

• m$uesto al Valor Agregado. ,e&oluci-n. &as empresas 'uerealicen tareas de e"ploración minera $ 'ue se encuentren inscriptasen el r/gimen de esta le$, por las importaciones $ ad'uisiciones de*ienes $ servicios 'ue tengan cr/ditos fiscales originados por talesoperaciones les ser devuelto el H1A, salvo 'ue a$a sido financiado

mediante el r/gimen de la le$ .%.-% (AFH@MSecretaría de =inería%<esolución Con0unta 4B.4 $ 44K--.#%

• A'al2o de reser'as% )l aval3o de reservas de mineraleconómicamente e"plota*le, practicado $ certificado por profesionalresponsa*le, podr ser capitali2ado asta en un 9-: $ el saldo no

capitali2ado constituir reserva por aval3o% &a capitali2ación $ laconstitución de reserva tendrn efectos conta*les e"clusivamente,careciendo de incidencia a los efectos de la determinación delHmpuesto las anancias% &a emisión $ percepción de accionesli*eradas provenientes de esta capitali2ación, así como lamodificación de los contratos sociales o de los estatutos, lacapitali2ación o distri*ución de acciones reci*idas de otras

sociedades, estarn e"entas de todo impuesto nacional%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 31/37

• m$ortaciones. &os inscriptos en el presente r/gimen estarn

e"entos del pago de los derecos a la importación $ de todo otrodereco, impuesto especial, gravamen correlativo o tasa deestadística, por la introducción de *ienes de capital, e'uiposespeciales, nuevos o usados, o parte de elementos componentesde dicos *ienes $ de los insumos 'ue fueren necesarios para lae0ecución de sus actividades% &as e"enciones se e"tienden a losrepuestos $ accesorios necesarios para garanti2ar la puesta en

marca $ desenvolvimiento de la actividad% &os *ienes de capital,accesorios e insumos sólo podrn ser ena0enados, transferidos odesafectados de la actividad o*0eto del permiso, una ve2 concluidoel ciclo de la actividad 'ue motivó su importación o su vida 3til sifuere menor%

• &os mismos *eneficios sern aplica*les a los su0etos no inscriptos,

en los casos en 'ue la importación de los *ienes se realice paradarlos en leasing comercial o financiero a su0etos inscriptos en elr/gimen%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 32/37

• &egal!as% &as provincias 'ue perci*an regalías no podrn co*rar un porcenta0esuperior al >: so*re el valor E*oca de mina del mineral e"traído% Se consideraEmineral *oca de mina, el mineral e"traído transportado $Ko acumulado previo acual'uier proceso de transformación% Se define el Evalor *oca de mina, como elvalor o*tenido en la primera etapa de la comerciali2ación, menos los costos $Kogastos directos o indirectos inerentes al proceso de e"tracción% (transporte,flete $ seguros, costos de trituración, molienda, etc%#%

• Si el valor tomado como *ase de clculo del valor mina fuese inferior al valor dedico producto en el mercado nacional o internacional, se aplicara este 3ltimocomo *ase de clculo%

• &as provincias 'ue adieren al r/gimen de esta &e$ 'ue perci*an regalías odeseen perci*irlas no podrn co*rar un porcenta0e superior del >: del valor de

*oca mina% @ara evitar pro*lemas de interpretación se dictó la resoluciónn9BK4667 donde para tomar en cuenta el clculo de la regalía se toma el valorneto reci*ido por el productor minero 'ue resulta de descontar el valor delmineral del costo de producción%

• Seg3n fuentes de la Su*secretaria de minería de la nación de las > provinciasargentinas sólo 7 co*ran regalías, $ la ma$or parte se a aderido a lalegislación nacional para su clculo% De las provincias mineras a*ordadas en

este tra*a0o ca*e aclarar 'ue la @rovincia de Santa Cru2 (donde se encuentraCerro 1anguardia S%A%# tiene una legislación similar a la le$ nacionalR $ la@rovincia de Catamarca recientemente se a aderido al artículo *is 'uedetermina el clculo del valor de !oca =ina% )sta @rovincia co*ra una alícuotadel >:% en tanto la @rovincia de Santa Cru2 co*ra entre un - a > :dependiendo el grado de valor agregado 'ue se realice en el país% )n el casoparticular de Cerro 1anguardia S%A% paga entre un 4M:%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 33/37

• /ene0icios 0iscales $ara la im$ortacin de bienes e insumosG lale$ esta*lece 'ue los inscriptos en el presente r/gimen estarne"entos del pago de los derecos a la importación $ de todo otrodereco, impuesto especial, gravamen correlativo o tasa deestadísticaR alcan2ando dicos *eneficios a la introducción de*ienes de capital, e'uipos especiales o partes o elementoscomponentes de dicos *ienes $ los insumos determinados por la

Autoridad de Aplicación 'ue fueran necesarios para la e0ecución delas actividades del presente r/gimen, siendo e"tensivo el *eneficioa los repuestos $ accesorios necesarios para garanti2ar la puestaen marca $ desenvolvimiento de la actividad%

• Solamente despu/s de la devaluación se agregó, al marco legal, enel a+o --. la desgravación del H1A a las actividades mineras%

<esolución eneral Con0unta n 4%B.4 de AFH@ $ n 44 de laSecretaría de =inería de --.

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 34/37

• )l con'enio internacional 'ue entró en vigencia con el tratado deintegración $ complementación minera entre Argentina $ Cile,genera una 2ona de radicación de los pro$ectos mineros donde segaranti2a el desarrollo de todas las actividades% )stas reas deoperaciones contemplan un r/gimen de facilitación fronteri2o enaspectos aduaneros $ migratorios así como la posi*ilidad deconstituir servidum*re minera de un país a favor de $acimientos $

plantas situados en Cile% Se espera 'ue pró"imamente entren enfuncionamiento varios pro$ectos incluido el de @ASCUA&A=A en laprovincia de San uan%

• Seg3n fuentes de la su*secretaria de minería el r/gimen fiscal parael sector minero tiene una tasa impositiva efectiva del .4:% )ste esB puntos por de*a0o del promedio de los principales países de&atinoam/rica $ casi - puntos menos 'ue lo 'ue rige en lasprincipales regiones mineras de Canad $ Australia%

P i

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 35/37

Proyecciones• )l 5 puesto del ranIing mundial de oportunidades de inversión%• &a presencia de compa+ías e"tran0eras en el sector aumento considera*lemente pasando de .

empresas en 466 a - en 4666%

• Se cuadriplico el valor de la producción%• &as e"portaciones crecieron de UPS 4B millones a UPS 4%7-- millones en el a+o --B%• Se li*eraron gran cantidad de reas para e"ploración%

• 0eladero (oro $ plata#G el 44 de octu*re del --9 inició su producción, se considera 'ue tiene 47a+os de vida 3til con reservas estimadas en 44,4 millones de on2as de oro% )s un pro$ecto degran envergadura a nivel mundial por poseer mu$ alta le$, u*icado en el N la provincia de Sanuan, en la Cordillera de los Andes% )sta en manos de !arricI, JomestacIe% Se estima 'uecontri*uir con 7--%--- on2as de oro por a+o a un costo de producción de UPS -- por on2a%

• Pascua .a*a (oro $ plata#G pro$ecto *inacional tam*i/n u*icado en la provincia de San uanen la frontera con Cile e"tendi/ndose a am*os lados de la misma% )n Argentina es operadapor !arricI% Se estima una producción inicial de 79-%--- on2as de oro al a+o, pudiendoalcan2ar 4%--%--- de on2as en a+os posteriores, a un costo inicial de 4>-K4.- UPS por on2a%Se estima 'ue la producción comen2ar en el a+o --6%

• 'gua Rica (co*reMoro#G Hnversora !p, = Aconcagua% Hnversión estimada --9M--7 UPS 679

millones% Se u*ica en la @rovincia de Catamarca a >9 Lm% de !a0o de la Alum*rera% @roduciríacerca de 4-%--- toneladas al a+o de co*re%

• Manantial Espe1o (oro#G Se encuentra en la @rovincia de Santa Cru2% &a inversora es Triton%Hnversión )stimada --9M--7 UPS 49- millones%

• Pac2ón (co*reMmoli*deno# Se encuentra en la provincia de San uan% )l inversor es Noranda%Hnversión estimada --9M--7 UPS B9- millones% Se estiman 9 a+os de vida 3til, con una

producción de 4%---%--- toneladas de concentrado de co*re $ moli*deno%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 36/37

Conclusiones

• &a implementación de la &e$ de Hnversiones =ineras .%46B tra0o apare0adoun cam*io drstico en el sector cu$as consecuencias reci/n comien2an avislum*rarse% )ste estudio sólo se *asa principalmente en los dospro$ectos 'ue comen2aron su actividad al amparo de la esta le$, $ tienecomo o*0etivo orientar en cuanto a las posi*les consecuencias $repercusiones 'ue generarn los futuros pro$ectos 'ue estn en marca,tanto desde el punto de vista de productivo, como a su contri*ución en lasarcas fiscales, sin considerar, en esta primera instancia, aspectosam*ientales 'ue de*en tenerse en cuenta en este tipo de actividad%

• Del estudio vemos 'ue el )stado o*tiene una retri*ución mu$ *a0a por lae"plotación de sus recursos naturales% Considerando así mismo 'ueprcticamente toda la producción se e"porta $ finali2a la etapa de refinaciónen el e"terior% Tanto en el caso del oro como en el caso del co*re elporcenta0e de renta o*tenido por las empresas privadas so*repasa el 6 :en el período considerado% )sta enorme desproporción es producto delcon0unto de le$es permisivas, apro*adas en la d/cada del noventa 'ue, conel o*0etivo de fomentar la actividad minera $ la inversión en el país,generaron, a la vista, e"cesivas facilidades para las empresas privadasR sinconsiderar 'ue los recursos en e"plotación no son renova*les%

7/21/2019 PresentaciónRentaMineraUBA

http://slidepdf.com/reader/full/presentacionrentaminerauba 37/37

• 3Con ob4eto de establecer un ne#o e0ecti'o entre lase#$ortaciones la in'ersin5 es necesario considerarcuidadosamente la distribucin entre los di0erentes agentesnacionales los in'ersores e#tran4eros de los ingresos 0iscales6ue se recaudan sobre las e#$ortaciones de las industrias del

$etrleo la miner!a. Los im$uestos sobre los bene0icios deestas industrias 7an sido $or lo general mu ba4os a causa delos incenti'os 0iscales o0recidos $ara atraer la in'ersin

e#tran4era directa ("D). "n el n0orme se ad'ierte a los $a!sesen desarrollo 6ue e'iten lan8arse a una carrera desen0renada $or 'er 6ui9n o0rece ms incenti'os con el 0in de atraer la "D.Los $a!ses en desarrollo deben intentar obtener maoresingresos 0iscales a tra'9s de las regal!as5 las em$resascon4untas la titularidad $2blica de las em$resas 6ue o$eranen los sectores del $etrleo la miner!a. La ;<CTADrecomienda la coo$eracin entre los $a!ses e#$ortadores de

$etrleo minerales $ara la ado$cin de unos $rinci$ios5 6uecuenten con el acuerdo general5 sobre el r9gimen 0iscal de losin'ersores e#tran4eros=. (n0orme ;<CTAD5 >>?)

Top Related