Idiomas

Páginas

Jurídico

1

PRODUCTOS FINANCIEROS.

CASO PRÁCTICO 1: Renta Fija - Resolución -

Copyright Cecabank © 2016 ©

2

CASO PRÁCTICO 1. RENTA FIJA

Una empresa emite una serie de bonos corporativos (sin derivados) en el mercado a diez

años con un cupón del 10% y amortización a la par (al 100%).

1. ¿Es un producto que les son aplicables la normativa MiFID II a partir de 2018? ¿Es

complejo o no complejo?

2. Si los tipos de mercado en el momento de la emisión están al 10% para el mismo plazo,

¿cuál es su precio?

3. EFECTO DEL TIPO DE INTERÉS EN EL PRECIO DE UN BONO: ¿Cuál sería el precio del

bono en el caso en el que el tipo de mercado suba al 12%? Razone la respuesta.

4. EFECTO DEL TIPO DE INTERÉS EN EL PRECIO DE UN BONO: ¿Cuál sería el precio del

bono en el caso en el que el tipo de mercado baje al 8%? Razone la respuesta.

5. EFECTO DEL VENCIMIENTO EN EL PRECIO DE UN BONO: Si se supone que al bono

del ejemplo anterior le quedan 5 años para su amortización. ¿Cuál será su valor con un tipo

del 12%?

6. EFECTO DEL CUPÓN EN EL PRECIO DE UN BONO. En este último caso, suponga que el

bono del ejemplo, pero con un cupón del 11% y que los tipos suben al 13%.

3

RESOLUCIÓN CASO PRÁCTICO – RENTA FIJA

1. Tipología de producto

Es un producto que les sería de aplicación la normativa MiFID II a partir del 3 de enero de 2018,

y al tratarse de bonos corporativos (sin que lleven aparejado un derivado), se encuadran dentro

de los productos no complejos automáticamente.

2. Precio del bono con los tipos al 10%

3. Precio del bono con los tipos al 12%: el precio del bono caerá.

LÓGICA DEL MERCADO:

Si un inversor no tuviera inmovilizada su inversión en el bono, podría obtener una rentabilidad

superior adquiriendo otros bonos que en este momento ofrecen un interés del 12%. El precio del

bono debe ser menor, de modo que al pagar un precio menor, la contraprestación recibida se

ajuste a la rentabilidad del mercado, esto es al 12%.

4. Precio del bono con los tipos al 8%: el precio del bono subirá.

4

LÓGICA DEL MERCADO:

El título se debe revalorizar ya que ofrece una mayor rentabilidad que el mercado.

Por otro lado se observa que el cambio de valor por una subida y bajada de tipos no es

proporcional.

La repercusión en el precio de un bono se suele indicar en puntos básicos (basic points, o en la

terminología española de los mercados "pipos"), correspondiendo cada punto a una centésima

parte de un punto porcentual. Si un bono sube su precio de 93,50 a 93,65 se dirá que subió 15

puntos básicos; es decir, un 0,15%.

Por otro lado, el efecto de una variación de tipos sobre el precio de un bono será mayor

cuanto mayor sea la vida que le quede al bono para amortizarse.

Con el paso del tiempo, se acorta la vida del bono y el precio de éste se irá acercando al precio de

reembolso.

5. Precio del bono con un vencimiento a 5 años y un tipo del 12%.

LÓGICA DEL MERCADO:

En este ejemplo una subida del 2% de tipos frente al cupón suponía una disminución del valor de

11,30.

Cuanto mayor sea el importe o el tipo de interés de los cupones, menores serán los efectos de las

variaciones de tipos, ya que los pagos fluyen a los inversores más rápidamente y éstos los

pueden invertir a tipos de mercado.

6. Precio del bono anterior con un cupón del 11% y un tipo del 13%.

LÓGICA DEL MERCADO:

Por tanto, ante cambios en los tipos de interés del mercado, el efecto en el precio del bono será

mayor cuanto mayor sea la vida del título.

PRODUCTOS FINANCIEROS.

CASO PRÁCTICO 2:

Renta Variable (Acciones) Vs Derivado (Futuro)

- Resolución -

Copyright Cecabank © 2016 ©

CASO PRÁCTICO 2. Renta Variable (Acciones) Vs Derivado (Futuro)

Responsable empresa Z pretende decidir si compra una cartera de acciones que

replique un índice o si directamente compra un futuro especulativo (rentabilidad)

con el Ibex a 11.200 €. Si transcurridos 25 días el Ibex está situado en los 11.800

puntos:

1. ¿Qué rentabilidad obtendría si se compra cartera de acciones, desembolsando 112.000 € o

en el caso de comprar contrato de futuro sobre Ibex 35 a 11.200 ptos -> 10.000 €

(garantía)? ¿Cuál sería el efecto apalancamiento?

2. En el caso del futuro Ibex 35 (cada punto= 10 €), si se exigen garantías diarias de 10.000 €

por contrato. ¿Qué liquidaciones se realizarán cada día en las siguientes situaciones?

2.1 Día 1: Compra 20 futuros a 9.480 €. Comisión 16,50 € por contrato. Precio de

Liquidación Diario (PLD) al cierre =9.460 €

2.2 Día 2: PLD al cierre =9.510 €

2.3 Día 3: Venta 5 futuros a 9.500 €. Cierre PLD = 9.485 €. Comisión=16,50 €

2.4 Día 4: Venta 15 futuros a 9.530 €. Vto del futuro PLD = 9.530 €. Comisión 16,50 €

3. ¿Las acciones y el futuro son productos que les son aplicables la normativa MiFID II a partir

de 2018? ¿Son complejos o no complejos?

RESOLUCIÓN: CASO PRÁCTICO 2

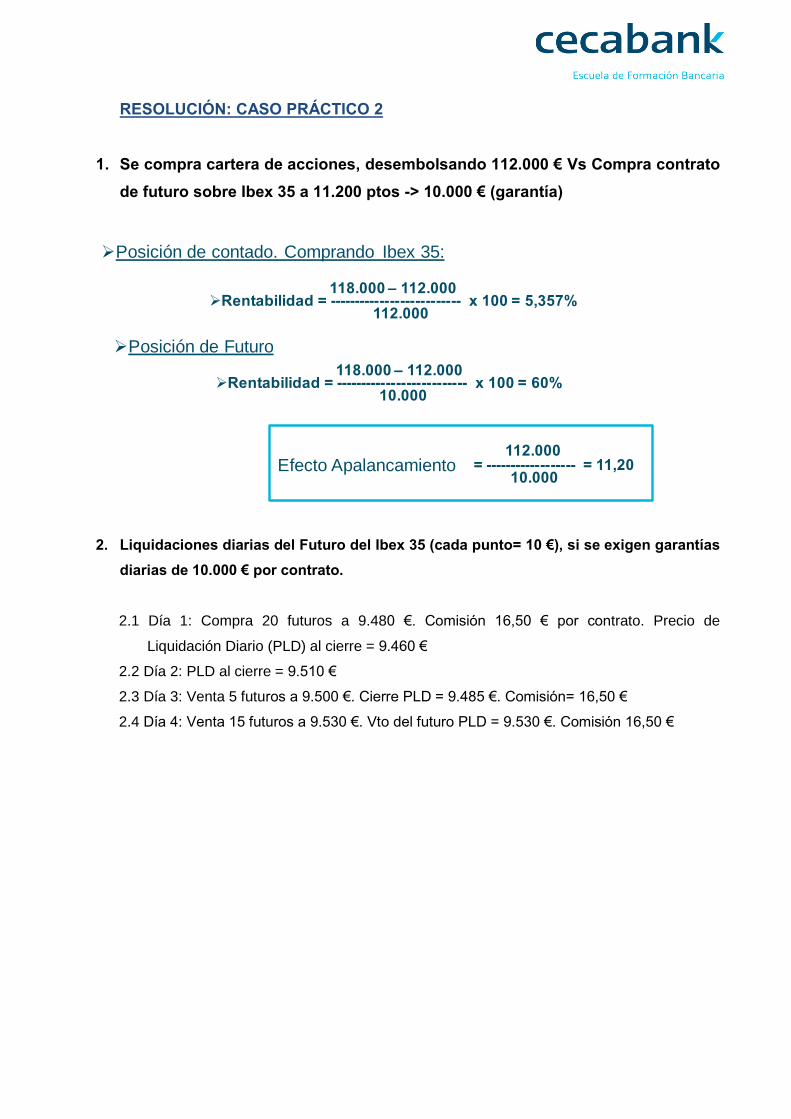

1. Se compra cartera de acciones, desembolsando 112.000 € Vs Compra contrato

de futuro sobre Ibex 35 a 11.200 ptos -> 10.000 € (garantía)

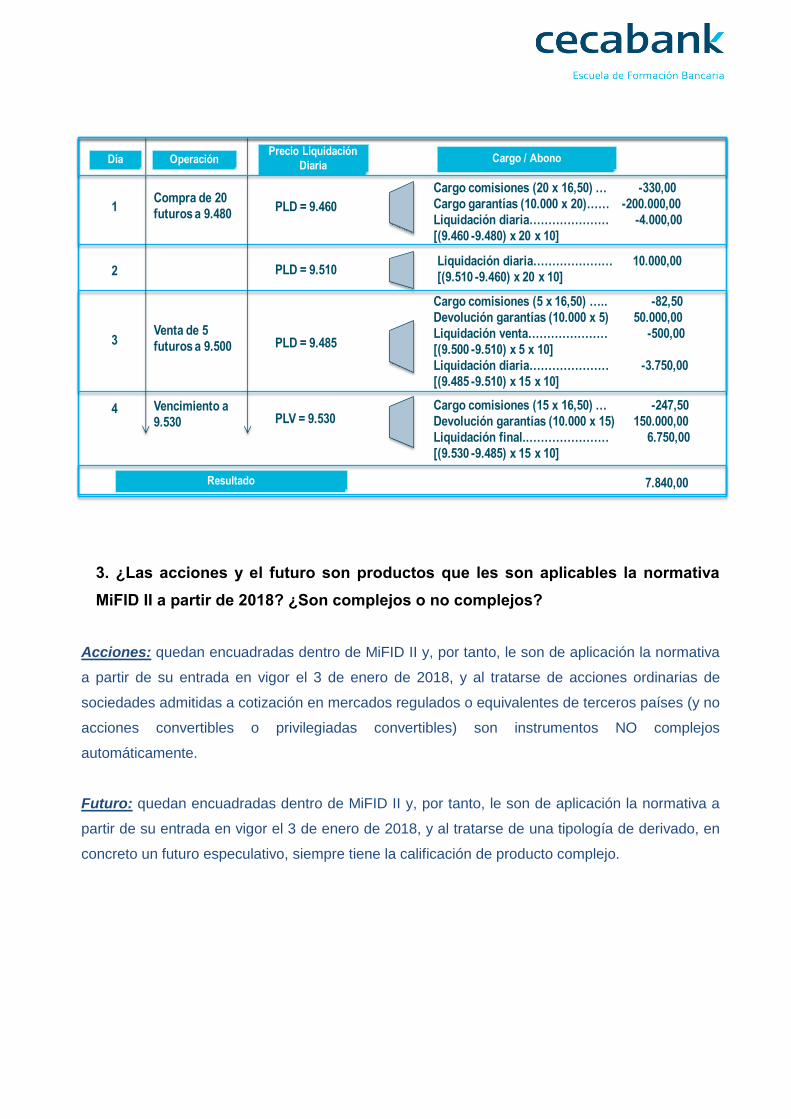

2. Liquidaciones diarias del Futuro del Ibex 35 (cada punto= 10 €), si se exigen garantías

diarias de 10.000 € por contrato.

2.1 Día 1: Compra 20 futuros a 9.480 €. Comisión 16,50 € por contrato. Precio de

Liquidación Diario (PLD) al cierre = 9.460 €

2.2 Día 2: PLD al cierre = 9.510 €

2.3 Día 3: Venta 5 futuros a 9.500 €. Cierre PLD = 9.485 €. Comisión= 16,50 €

2.4 Día 4: Venta 15 futuros a 9.530 €. Vto del futuro PLD = 9.530 €. Comisión 16,50 €

Efecto Apalancamiento

Posición de contado. Comprando Ibex 35:

Rentabilidad = -------------------------- x 100 = 5,357%118.000 – 112.000

112.000

Posición de Futuro

Rentabilidad = -------------------------- x 100 = 60%118.000 – 112.000

10.000

= ------------------ = 11,20112.000

10.000

3. ¿Las acciones y el futuro son productos que les son aplicables la normativa

MiFID II a partir de 2018? ¿Son complejos o no complejos?

Acciones: quedan encuadradas dentro de MiFID II y, por tanto, le son de aplicación la normativa

a partir de su entrada en vigor el 3 de enero de 2018, y al tratarse de acciones ordinarias de

sociedades admitidas a cotización en mercados regulados o equivalentes de terceros países (y no

acciones convertibles o privilegiadas convertibles) son instrumentos NO complejos

automáticamente.

Futuro: quedan encuadradas dentro de MiFID II y, por tanto, le son de aplicación la normativa a

partir de su entrada en vigor el 3 de enero de 2018, y al tratarse de una tipología de derivado, en

concreto un futuro especulativo, siempre tiene la calificación de producto complejo.

Cargo comisiones (20 x 16,50) … -330,00

Cargo garantías (10.000 x 20)…… -200.000,00

Liquidación diaria………………… -4.000,00

[(9.460 -9.480) x 20 x 10]

PLD = 9.460Compra de 20

futuros a 9.480

OperaciónPrecio Liquidación

DiariaCargo / AbonoDía

1

2

3

4

PLD = 9.510

Resultado

Venta de 5

futuros a 9.500

Vencimiento a

9.530

PLD = 9.485

PLV = 9.530

Liquidación diaria………………… 10.000,00

[(9.510 -9.460) x 20 x 10]

Cargo comisiones (5 x 16,50) ….. -82,50

Devolución garantías (10.000 x 5) 50.000,00

Liquidación venta………………… -500,00

[(9.500 -9.510) x 5 x 10]

Liquidación diaria………………… -3.750,00

[(9.485 -9.510) x 15 x 10]

Cargo comisiones (15 x 16,50) … -247,50

Devolución garantías (10.000 x 15) 150.000,00

Liquidación final..………………… 6.750,00

[(9.530 -9.485) x 15 x 10]

7.840,00

Top Related