Idiomas

Páginas

Jurídico

PUNTAJE DE COMPORTAMIENTOFebrero 2007

2

Introducción

3

Introducción

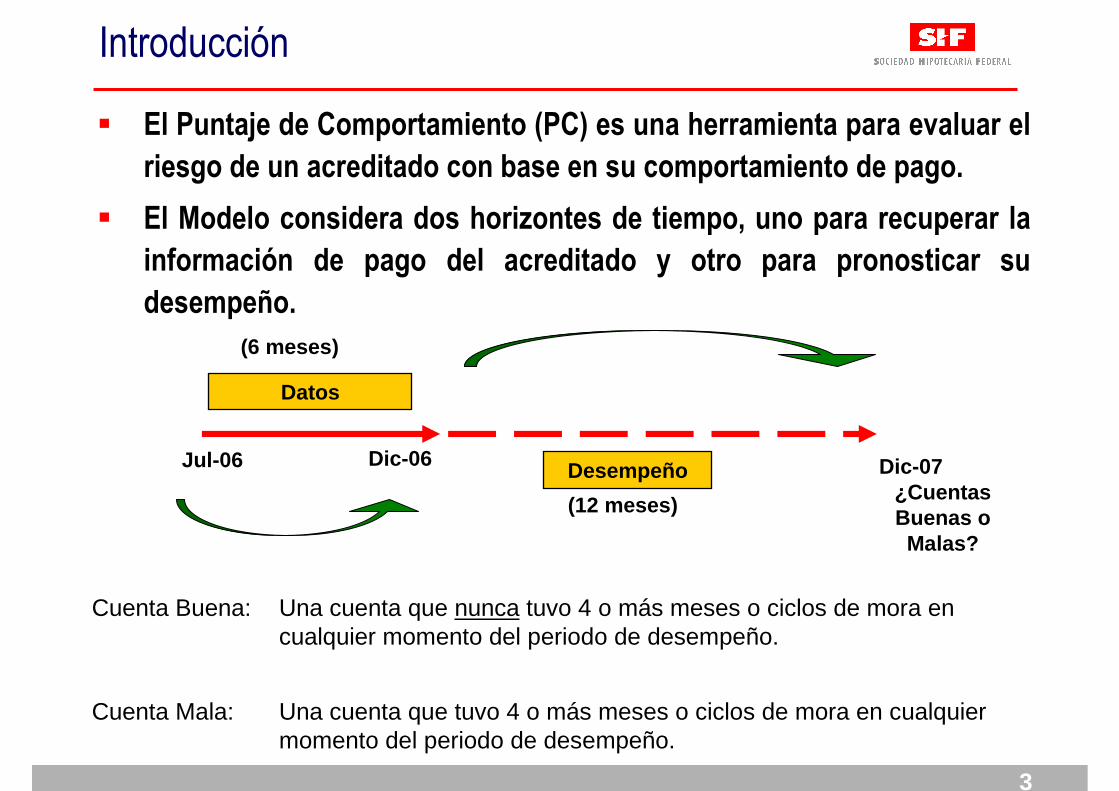

� El Puntaje de Comportamiento (PC) es una herramienta para evaluar el riesgo de un acreditado con base en su comportamiento de pago.

� El Modelo considera dos horizontes de tiempo, uno para recuperar la información de pago del acreditado y otro para pronosticar su desempeño.

Una cuenta que tuvo 4 o más meses o ciclos de mora en cualquier momento del periodo de desempeño.

Cuenta Mala:

Una cuenta que nunca tuvo 4 o más meses o ciclos de mora en cualquier momento del periodo de desempeño.

Cuenta Buena:

Jul-06 Dic-06 Dic-07¿Cuentas Buenas o Malas?

Desempeño

Datos

(6 meses)

(12 meses)

4

De Puntaje a Momios

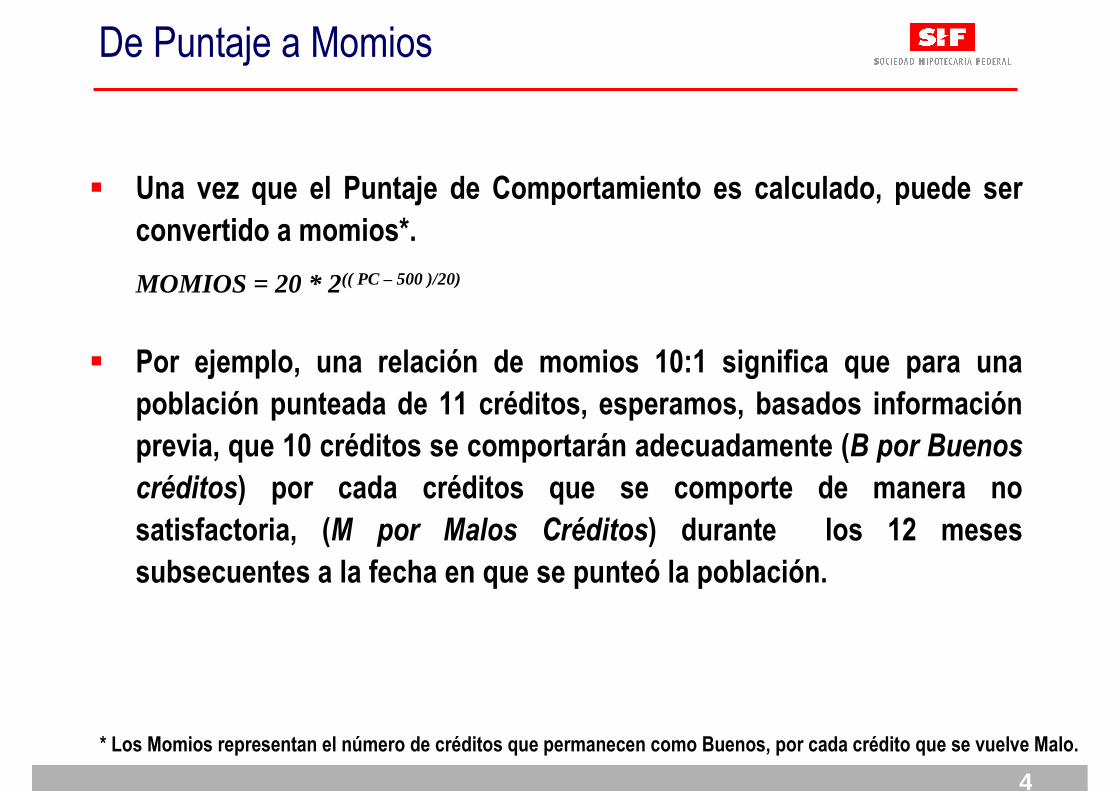

� Una vez que el Puntaje de Comportamiento es calculado, puede serconvertido a momios*.

MOMIOS = 20 * 2(( PC – 500 )/20)

� Por ejemplo, una relación de momios 10:1 significa que para una población punteada de 11 créditos, esperamos, basados información previa, que 10 créditos se comportarán adecuadamente (B por Buenos créditos) por cada créditos que se comporte de manera no satisfactoria, (M por Malos Créditos) durante los 12 meses subsecuentes a la fecha en que se punteó la población.

* Los Momios representan el número de créditos que permanecen como Buenos, por cada crédito que se vuelve Malo.

5

Características Específicas

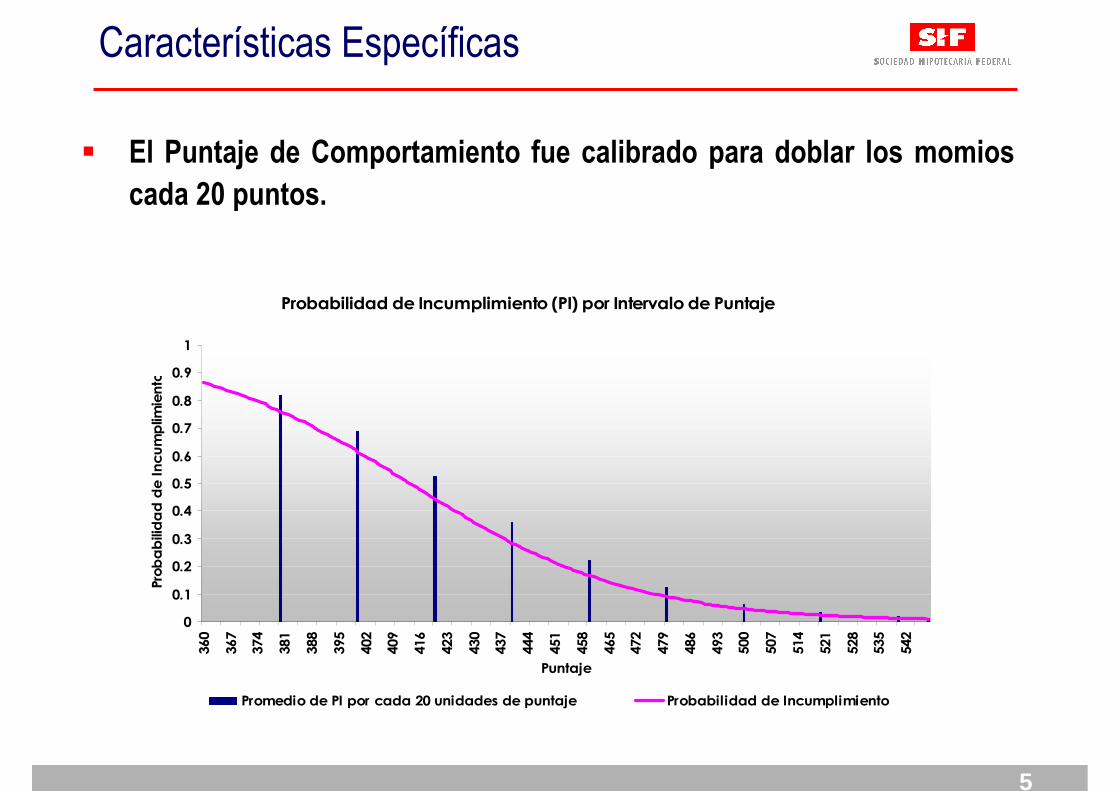

� El Puntaje de Comportamiento fue calibrado para doblar los momios cada 20 puntos.

Probabilidad de Incumplimiento (PI) por Intervalo de Puntaje

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

360

367

374

381

388

395

402

409

416

423

430

437

444

451

458

465

472

479

486

493

500

507

514

521

528

535

542

Puntaje

Probabilidad de Incumplim

iento

Promedio de PI por cada 20 unidades de puntaje Probabilidad de Incumplimiento

6

Modelo de Puntaje de Comportamiento: SHF

7

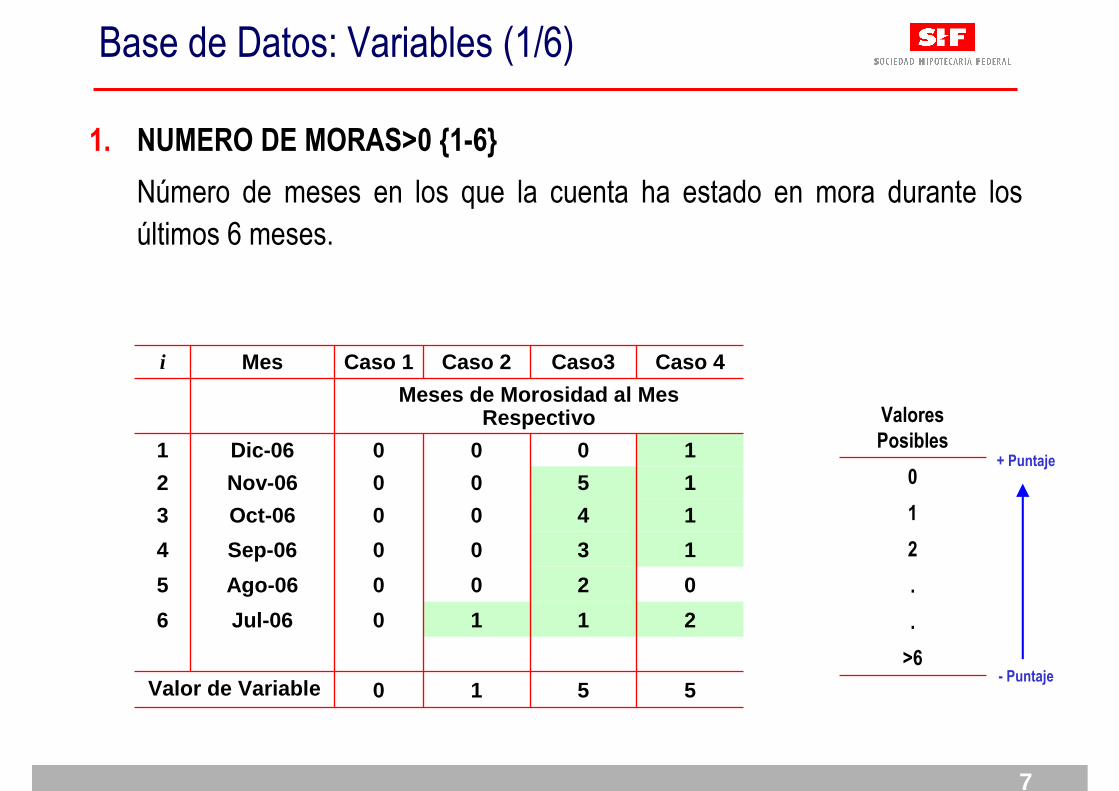

Base de Datos: Variables (1/6)

1. NUMERO DE MORAS>0 {1-6}

Número de meses en los que la cuenta ha estado en mora durante los

últimos 6 meses.

5

1

2

3

4

5

0

Caso3

Meses de Morosidad al Mes Respectivo

210Jul-066

000Ago-065

100Nov-062

100Dic-061

Caso 4Caso 2Caso 1Mesi

510Valor de Variable

100Sep-064

100Oct-063

- Puntaje

+ Puntaje

1

2

.

>6

.

0

Valores Posibles

8

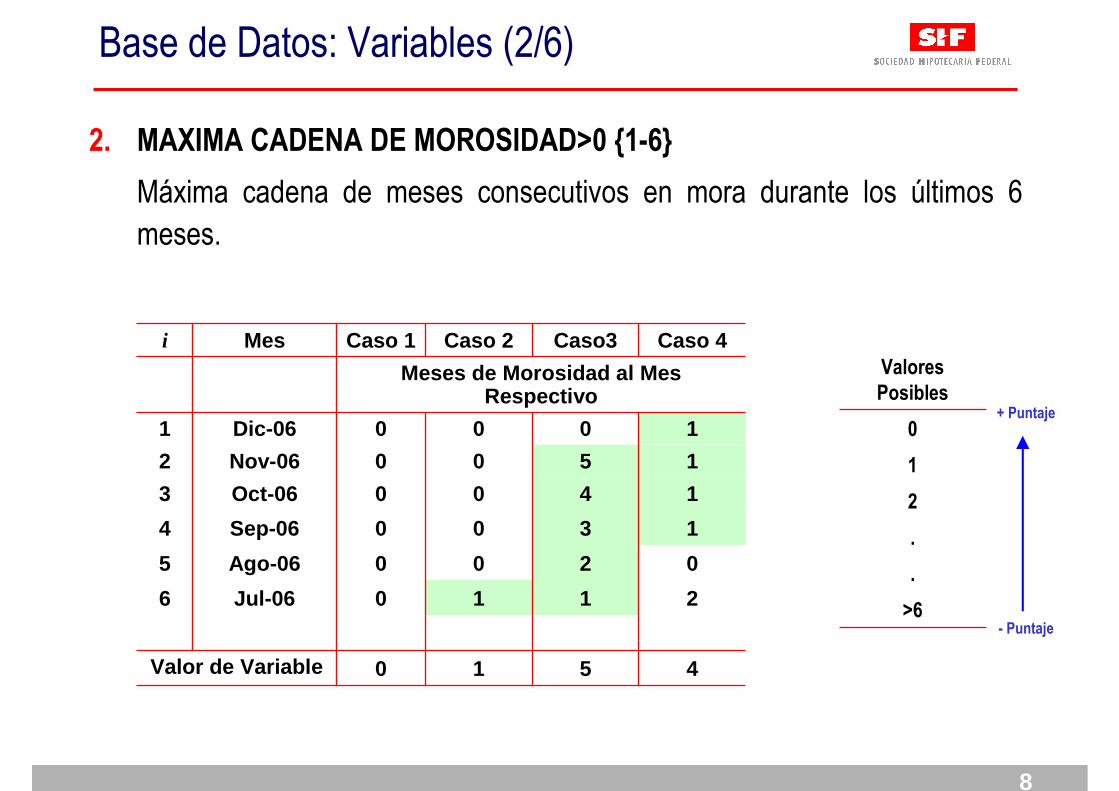

Base de Datos: Variables (2/6)

2. MAXIMA CADENA DE MOROSIDAD>0 {1-6}

Máxima cadena de meses consecutivos en mora durante los últimos 6

meses.

5

1

2

3

4

5

0

Caso3

Meses de Morosidad al Mes Respectivo

210Jul-066

000Ago-065

100Nov-062

100Dic-061

Caso 4Caso 2Caso 1Mesi

410Valor de Variable

100Sep-064

100Oct-063

- Puntaje

+ Puntaje

1

2

.

>6

.

0

Valores Posibles

9

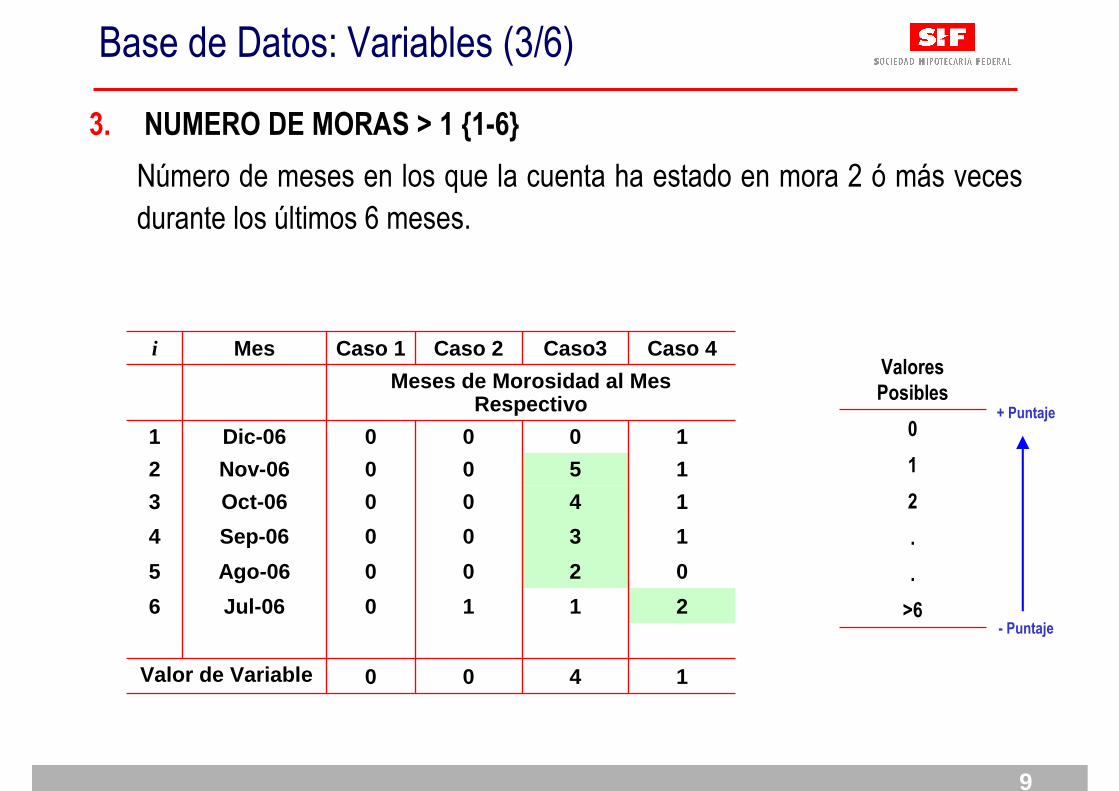

Base de Datos: Variables (3/6)

3. NUMERO DE MORAS > 1 {1-6}

Número de meses en los que la cuenta ha estado en mora 2 ó más veces

durante los últimos 6 meses.

4

1

2

3

4

5

0

Caso3

Meses de Morosidad al Mes Respectivo

210Jul-066

000Ago-065

100Nov-062

100Dic-061

Caso 4Caso 2Caso 1Mesi

100Valor de Variable

100Sep-064

100Oct-063

- Puntaje

+ Puntaje

1

2

.

>6

.

0

Valores Posibles

10

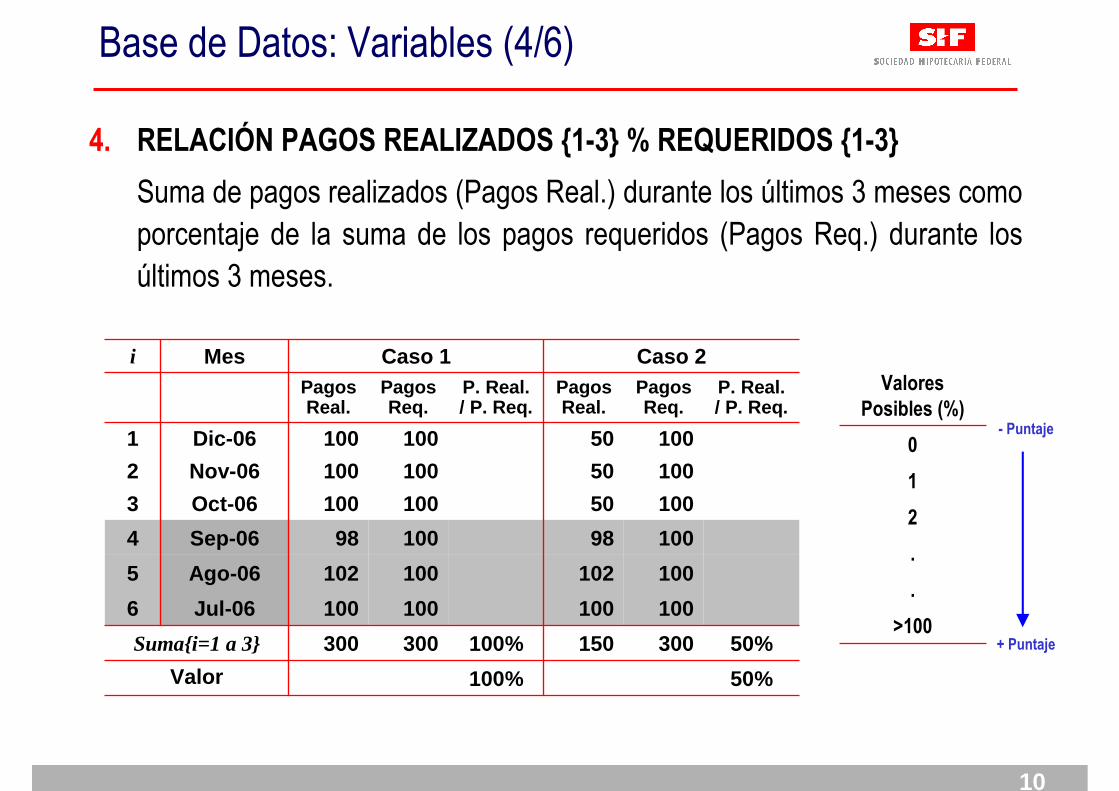

Base de Datos: Variables (4/6)

4. RELACIÓN PAGOS REALIZADOS {1-3} % REQUERIDOS {1-3}

Suma de pagos realizados (Pagos Real.) durante los últimos 3 meses como

porcentaje de la suma de los pagos requeridos (Pagos Req.) durante los

últimos 3 meses.

150

100

102

98

50

50

50

Pagos Real.

Caso 2

300

100

100

100

100

100

100

Pagos Req.

P. Real. / P. Req.

Pagos Req.

P. Real. / P. Req.

100%

100%

Pagos Real.

100100Jul-066

50%300300Suma{i=1 a 3}

100102Ago-065

100100Nov-062

100100Dic-061

Caso 1Mesi

50%Valor

10098Sep-064

100100Oct-063

+ Puntaje

- Puntaje

1

2

.

>100

.

0

Valores Posibles (%)

11

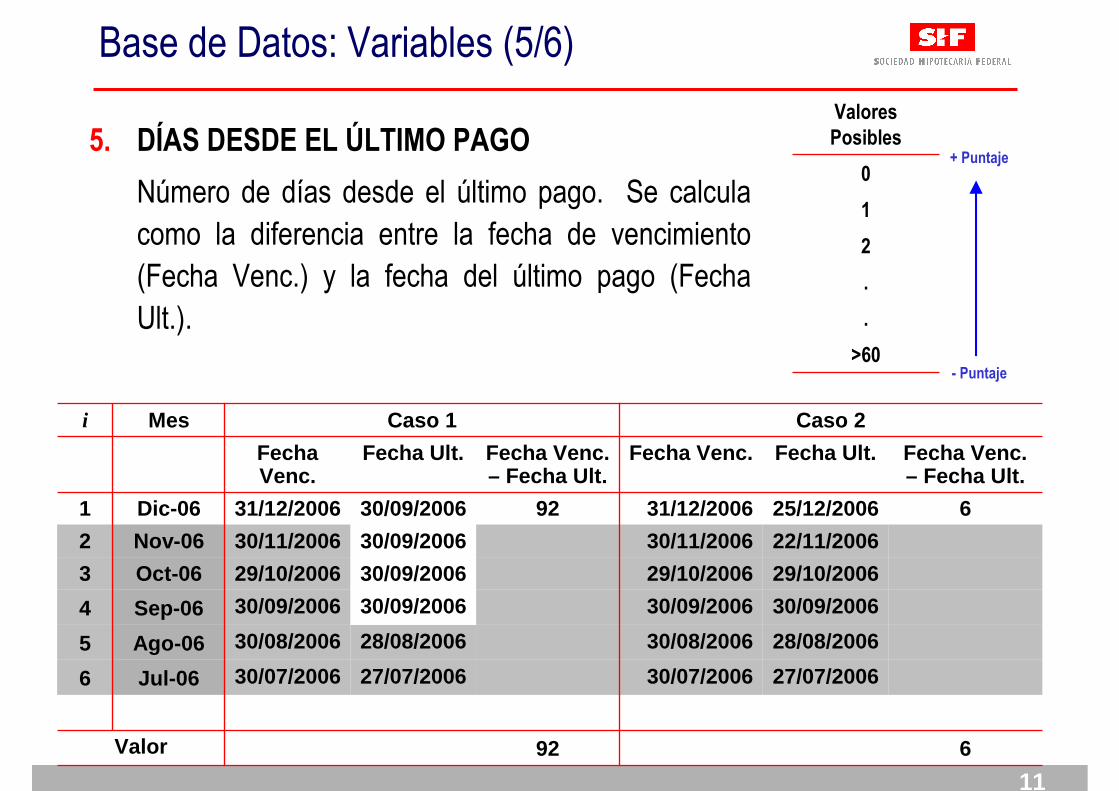

Base de Datos: Variables (5/6)

5. DÍAS DESDE EL ÚLTIMO PAGO

Número de días desde el último pago. Se calcula

como la diferencia entre la fecha de vencimiento

(Fecha Venc.) y la fecha del último pago (Fecha

Ult.).

92

92

Fecha Venc. – Fecha Ult.

27/07/2006

28/08/2006

30/09/2006

30/09/2006

30/09/2006

30/09/2006

Fecha Ult.

30/07/2006

30/08/2006

30/09/2006

29/10/2006

30/11/2006

31/12/2006

Fecha Venc.

Caso 1

Fecha Ult. Fecha Venc. – Fecha Ult.

6

6

Fecha Venc.

27/07/200630/07/2006Jul-066

28/08/200630/08/2006Ago-065

22/11/200630/11/2006Nov-062

25/12/200631/12/2006Dic-061

Caso 2Mesi

Valor

30/09/200630/09/2006Sep-064

29/10/200629/10/2006Oct-063

- Puntaje

+ Puntaje

1

2

.

>60

.

0

Valores Posibles

12

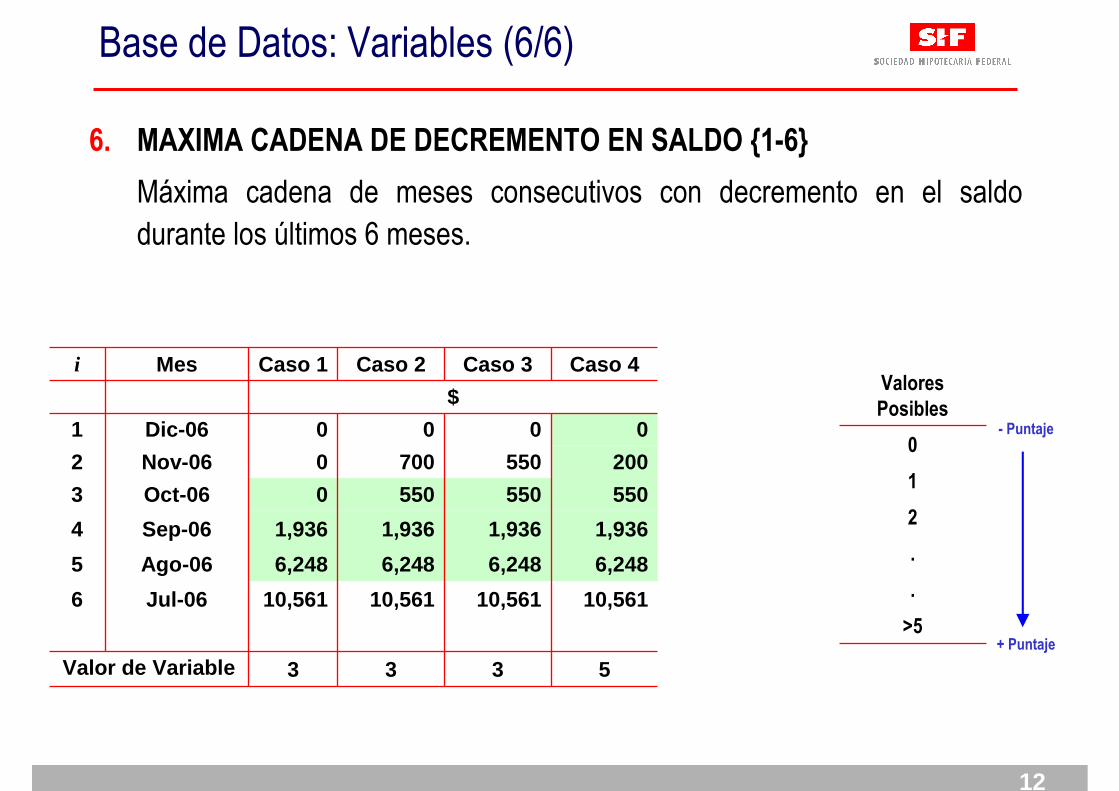

Base de Datos: Variables (6/6)

6. MAXIMA CADENA DE DECREMENTO EN SALDO {1-6}

Máxima cadena de meses consecutivos con decremento en el saldo

durante los últimos 6 meses.

3

10,561

6,248

1,936

550

550

0

Caso 3

$

10,56110,56110,561Jul-066

6,2486,2486,248Ago-065

2007000Nov-062

000Dic-061

Caso 4Caso 2Caso 1Mesi

533Valor de Variable

1,9361,9361,936Sep-064

5505500Oct-063

+ Puntaje

- Puntaje

1

2

.

>5

.

0

Valores Posibles

13

Ejemplos

14

Verificación del Poder Discriminatorio

15

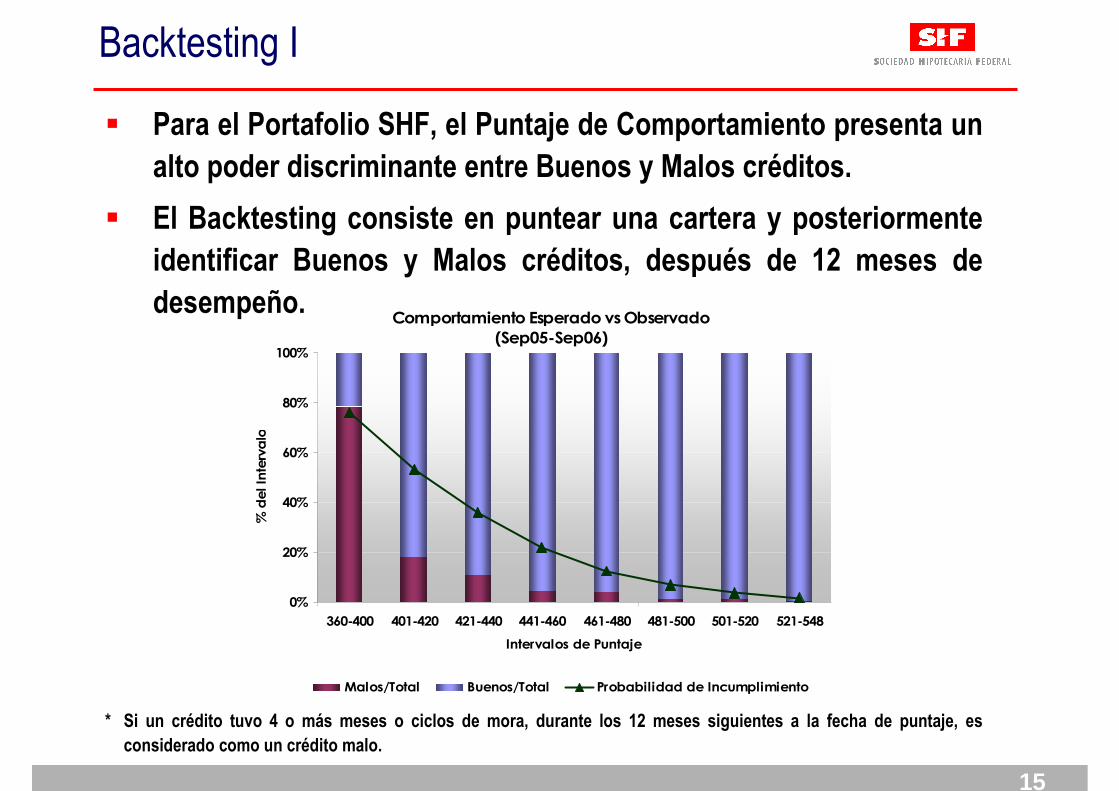

Comportamiento Esperado vs Observado (Sep05-Sep06)

0%

20%

40%

60%

80%

100%

360-400 401-420 421-440 441-460 461-480 481-500 501-520 521-548

Intervalos de Puntaje

% del Intervalo

Malos/Total Buenos/Total Probabilidad de Incumplimiento

Backtesting I

� Para el Portafolio SHF, el Puntaje de Comportamiento presenta unalto poder discriminante entre Buenos y Malos créditos.

� El Backtesting consiste en puntear una cartera y posteriormente identificar Buenos y Malos créditos, después de 12 meses de desempeño.

* Si un crédito tuvo 4 o más meses o ciclos de mora, durante los 12 meses siguientes a la fecha de puntaje, es considerado como un crédito malo.

16

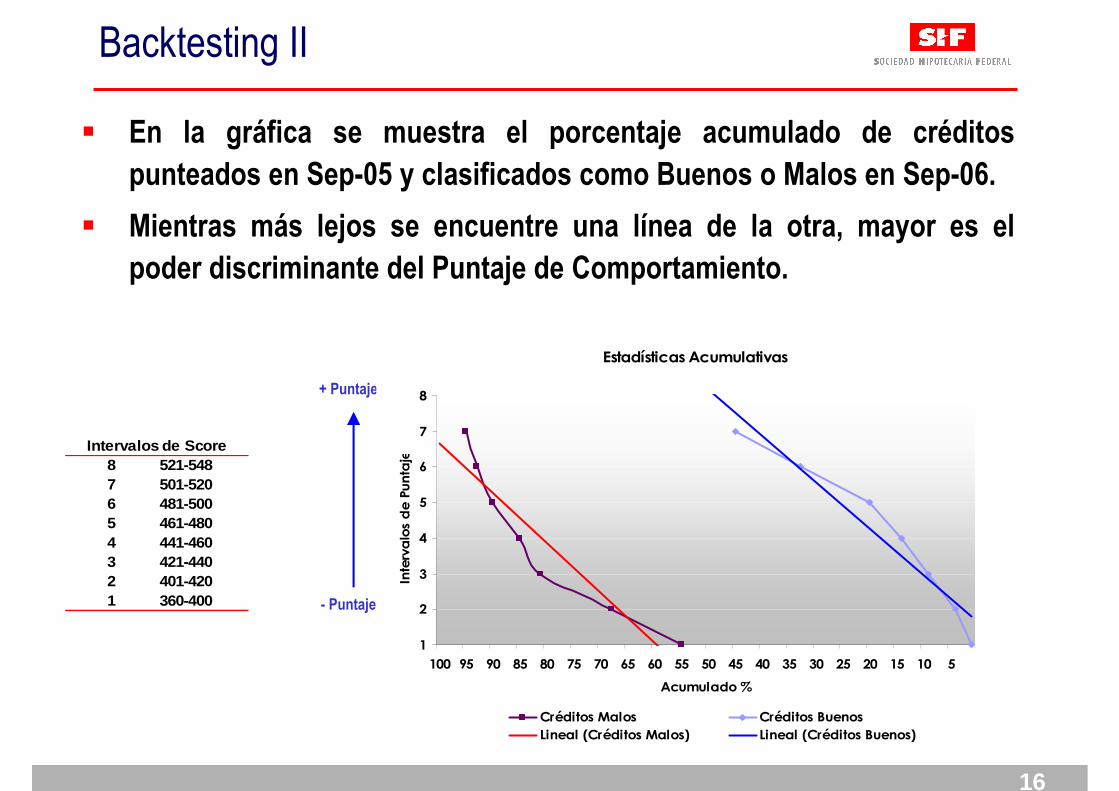

Backtesting II

� En la gráfica se muestra el porcentaje acumulado de créditos punteados en Sep-05 y clasificados como Buenos o Malos en Sep-06.

� Mientras más lejos se encuentre una línea de la otra, mayor es el poder discriminante del Puntaje de Comportamiento.

- Puntaje

+ Puntaje

Estadísticas Acumulativas

1

2

3

4

5

6

7

8

100 95 90 85 80 75 70 65 60 55 50 45 40 35 30 25 20 15 10 5

Acumulado %

Intervalos de Puntaje

Créditos Malos Créditos Buenos

Lineal (Créditos Malos) Lineal (Créditos Buenos)

8 521-5487 501-5206 481-5005 461-4804 441-4603 421-4402 401-4201 360-400

Intervalos de Score

17

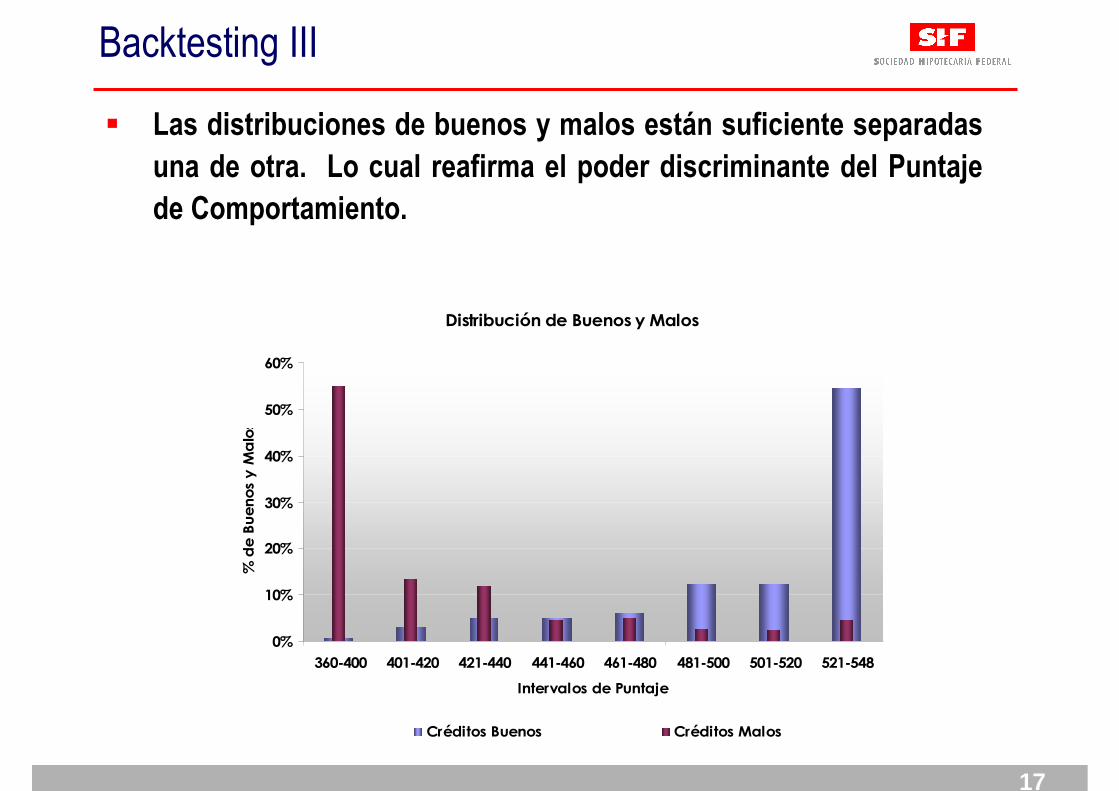

Backtesting III

� Las distribuciones de buenos y malos están suficiente separadas una de otra. Lo cual reafirma el poder discriminante del Puntaje de Comportamiento.

Distribución de Buenos y Malos

0%

10%

20%

30%

40%

50%

60%

360-400 401-420 421-440 441-460 461-480 481-500 501-520 521-548

Intervalos de Puntaje

% de Buenos y M

alos

Créditos Buenos Créditos Malos

18

Resultados: Portafolio Garantizado de SHF

19

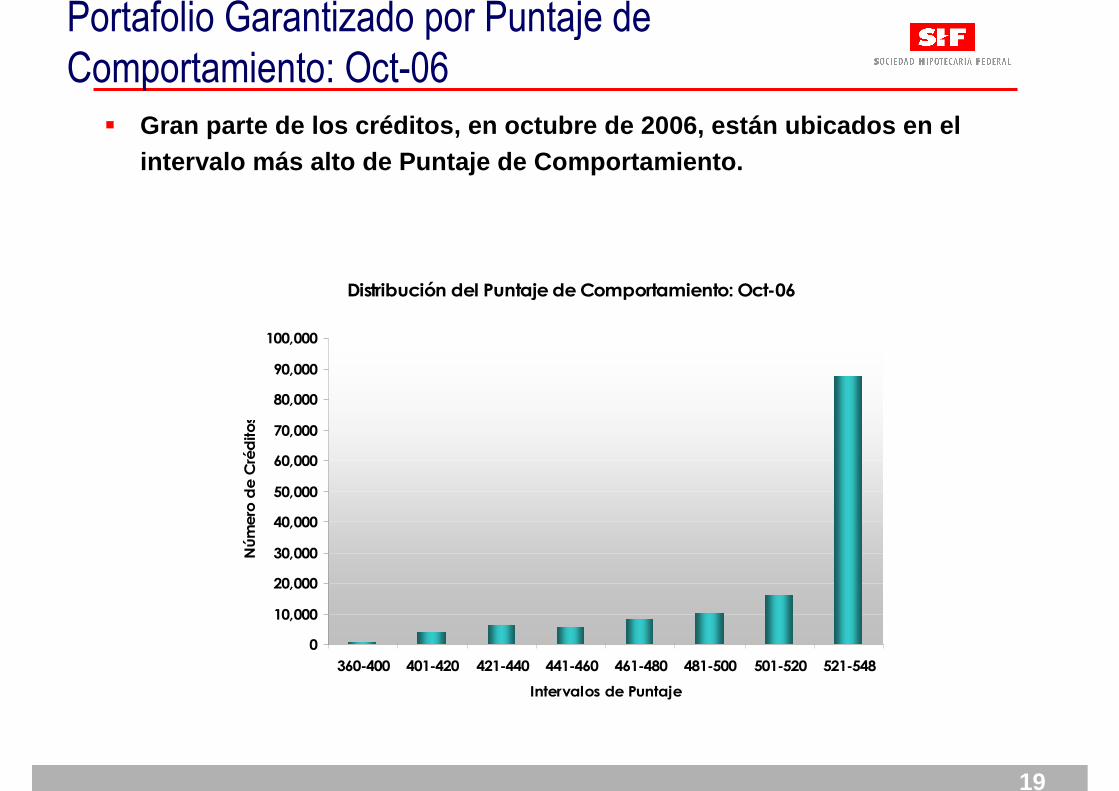

Portafolio Garantizado por Puntaje de Comportamiento: Oct-06

� Gran parte de los créditos, en octubre de 2006, est án ubicados en el intervalo más alto de Puntaje de Comportamiento.

Distribución del Puntaje de Comportamiento: Oct-06

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

360-400 401-420 421-440 441-460 461-480 481-500 501-520 521-548

Intervalos de Puntaje

Número de Créditos

20

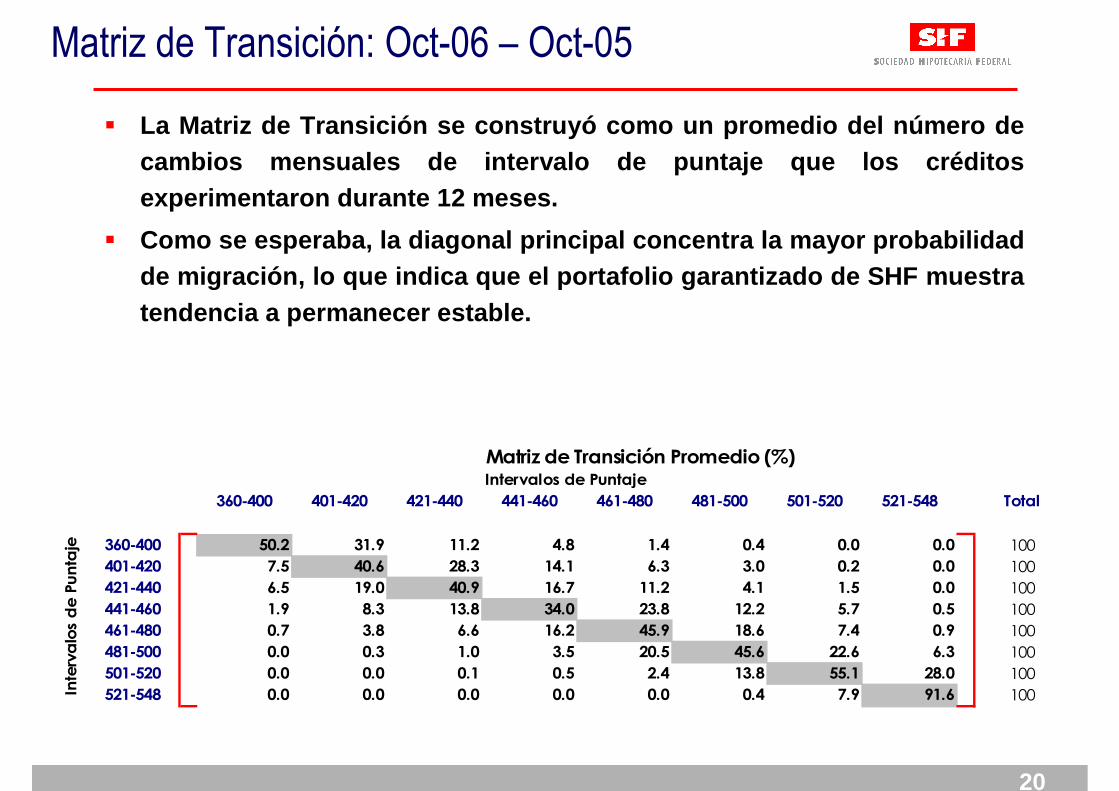

Matriz de Transición: Oct-06 – Oct-05

� La Matriz de Transición se construyó como un promed io del número de cambios mensuales de intervalo de puntaje que los c réditos experimentaron durante 12 meses.

� Como se esperaba, la diagonal principal concentra l a mayor probabilidad de migración, lo que indica que el portafolio garan tizado de SHF muestra tendencia a permanecer estable.

Matriz de Transición Promedio (%)Intervalos de Puntaje

360-400 401-420 421-440 441-460 461-480 481-500 501-520 521-548 Total

360-400 50.2 31.9 11.2 4.8 1.4 0.4 0.0 0.0 100

401-420 7.5 40.6 28.3 14.1 6.3 3.0 0.2 0.0 100

421-440 6.5 19.0 40.9 16.7 11.2 4.1 1.5 0.0 100

441-460 1.9 8.3 13.8 34.0 23.8 12.2 5.7 0.5 100

461-480 0.7 3.8 6.6 16.2 45.9 18.6 7.4 0.9 100

481-500 0.0 0.3 1.0 3.5 20.5 45.6 22.6 6.3 100

501-520 0.0 0.0 0.1 0.5 2.4 13.8 55.1 28.0 100

521-548 0.0 0.0 0.0 0.0 0.0 0.4 7.9 91.6 100Intervalos de Puntaje

21

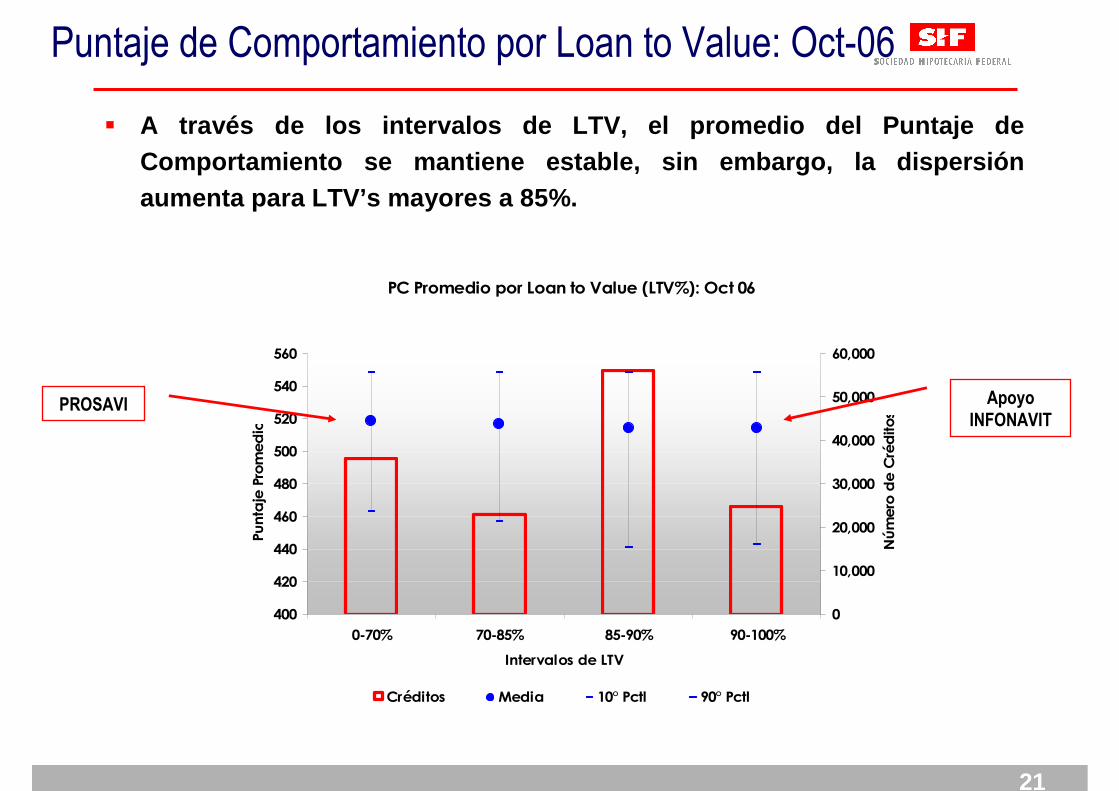

PC Promedio por Loan to Value (LTV%): Oct 06

400

420

440

460

480

500

520

540

560

0-70% 70-85% 85-90% 90-100%

Intervalos de LTV

Puntaje Promedio

0

10,000

20,000

30,000

40,000

50,000

60,000

Número de Créditos

Créditos Media 10° Pctl 90° Pctl

Puntaje de Comportamiento por Loan to Value: Oct-06

� A través de los intervalos de LTV, el promedio del Puntaje de Comportamiento se mantiene estable, sin embargo, la dispersión aumenta para LTV’s mayores a 85%.

PROSAVI Apoyo INFONAVIT

22

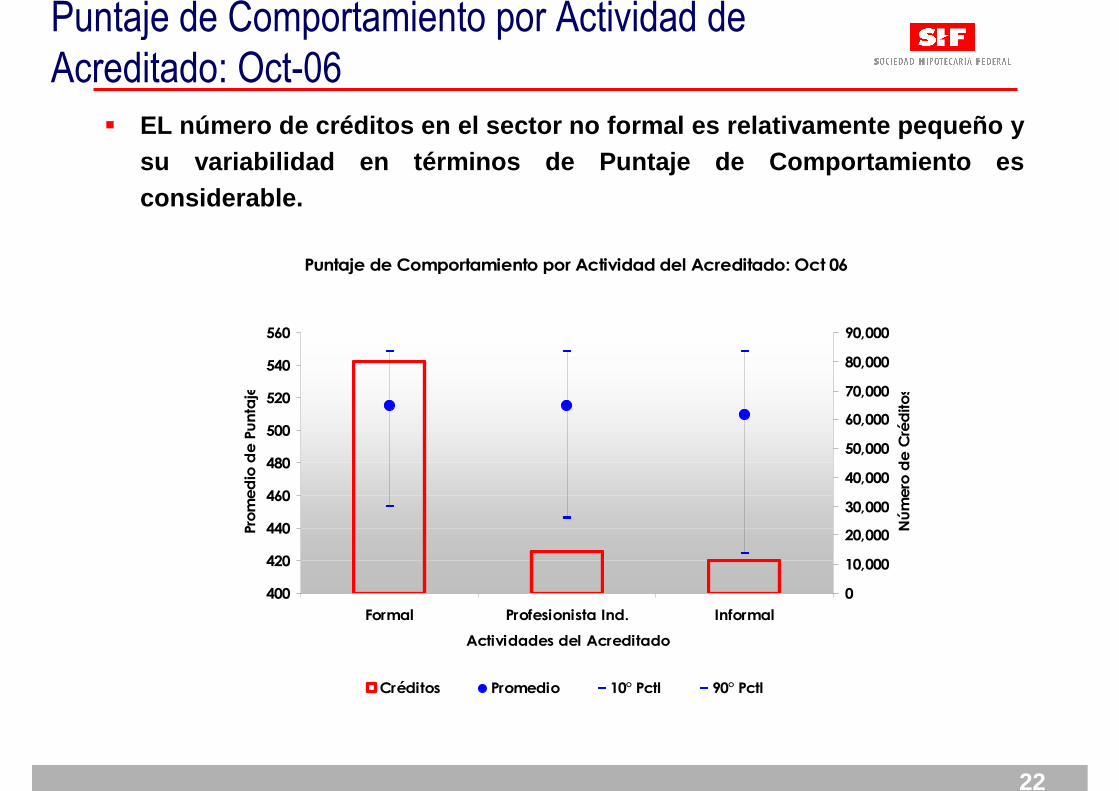

Puntaje de Comportamiento por Actividad de Acreditado: Oct-06

� EL número de créditos en el sector no formal es rel ativamente pequeño y su variabilidad en términos de Puntaje de Comportam iento es considerable.

Puntaje de Comportamiento por Actividad del Acreditado: Oct 06

400

420

440

460

480

500

520

540

560

Formal Profesionista Ind. Informal

Actividades del Acreditado

Promedio de Puntaje

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

Número de Créditos

Créditos Promedio 10° Pctl 90° Pctl

23

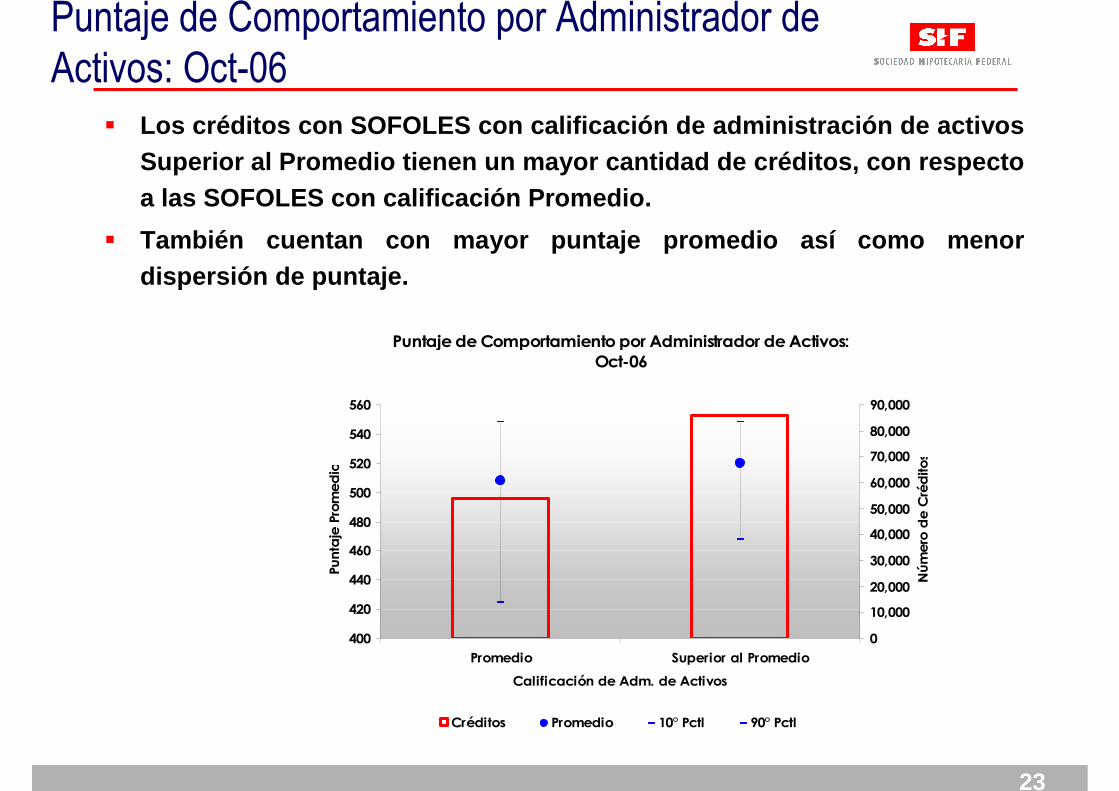

Puntaje de Comportamiento por Administrador de Activos: Oct-06

� Los créditos con SOFOLES con calificación de admini stración de activos Superior al Promedio tienen un mayor cantidad de cr éditos, con respecto a las SOFOLES con calificación Promedio.

� También cuentan con mayor puntaje promedio así como menor dispersión de puntaje.

Puntaje de Comportamiento por Administrador de Activos: Oct-06

400

420

440

460

480

500

520

540

560

Promedio Superior al Promedio

Calificación de Adm. de Activos

Puntaje Promedio

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

Número de Créditos

Créditos Promedio 10° Pctl 90° Pctl

24

Distribución de Puntaje Promedio por Edad

503

508

513

518

523

528

533

538

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61

Edad en Meses

Puntaje Promedio

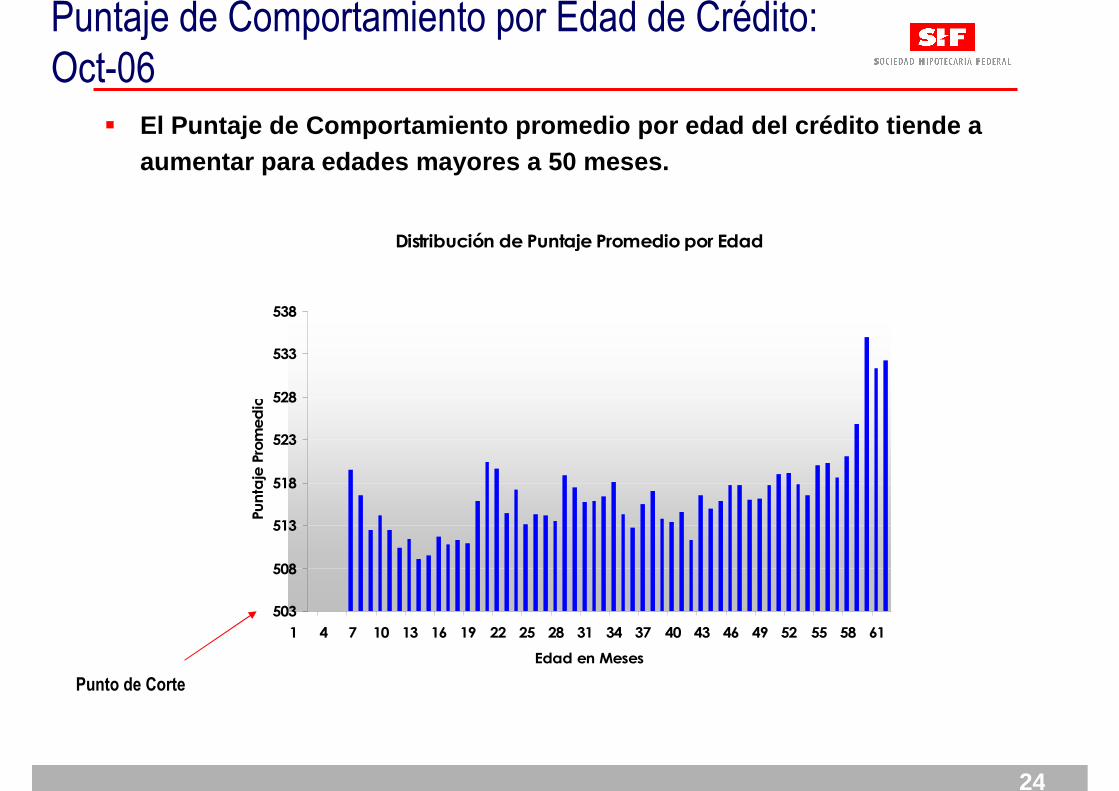

Puntaje de Comportamiento por Edad de Crédito: Oct-06

� El Puntaje de Comportamiento promedio por edad del crédito tiende a aumentar para edades mayores a 50 meses.

Punto de Corte

25

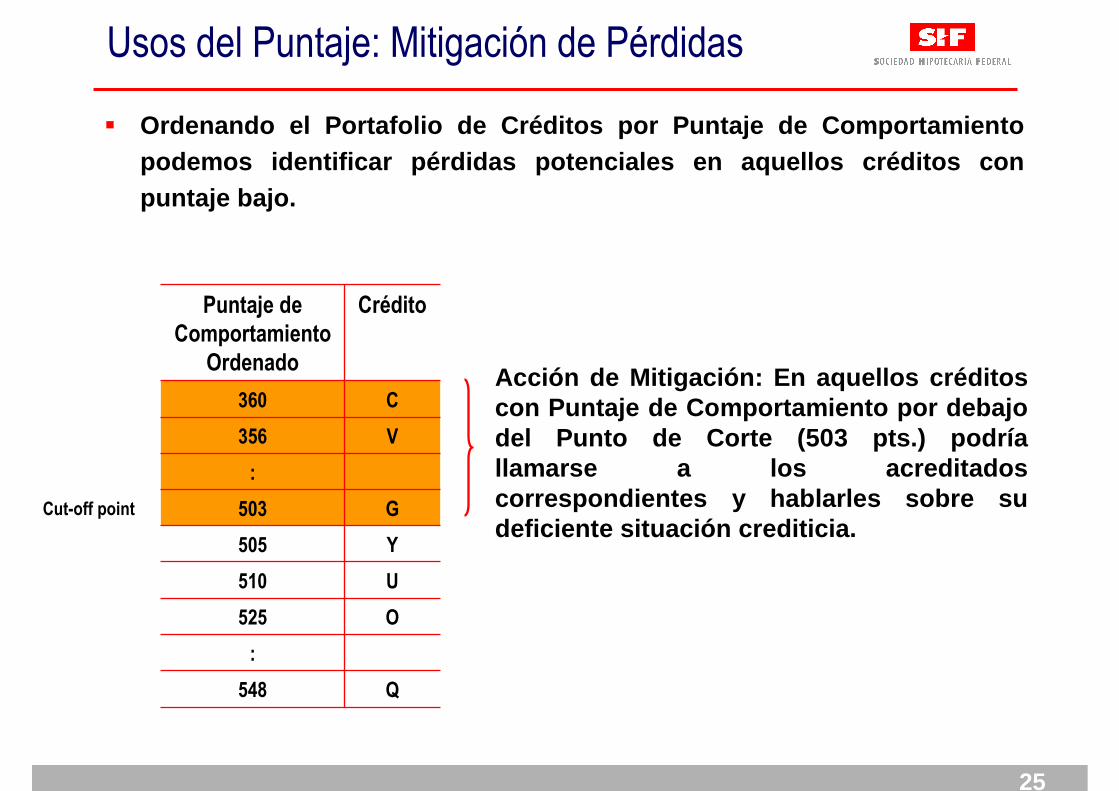

Usos del Puntaje: Mitigación de Pérdidas

� Ordenando el Portafolio de Créditos por Puntaje de Comportamiento podemos identificar pérdidas potenciales en aquello s créditos con puntaje bajo.

Cut-off point

Q548

:

O525

U510

Y505

G503

:

V356

C360

CréditoPuntaje de Comportamiento

OrdenadoAcción de Mitigación: En aquellos créditos con Puntaje de Comportamiento por debajo del Punto de Corte (503 pts.) podría llamarse a los acreditados correspondientes y hablarles sobre su deficiente situación crediticia.

26

Propuesta para compartir el score de comportamiento con las Sofoles

� SHF está interesada en poner a disposición del sect or el puntaje de comportamiento, con la finalidad de ayudar en la me dición y monitoreo del riesgo de la cartera hipotecaria

� Para ello, se propone un esquema de acceso con cost o por consulta “feeper hit”

� Para ayudar a los intermediarios financieros a form arse un juicio sobre el poder discriminante del puntaje, se propone que los intermediarios interesados envíen hasta 5,000 créditos al Área de Riesgos de SHF ([email protected]) para calcular su score, y regre sar a su vez la base de datos “escoreada” para que los intermediarios re alicen sus propias pruebas de poder predictivo y de “back-testing”

ScoreComportamiento

6 pesos~ US$0.5

Top Related