Idiomas

Páginas

Jurídico

UNIDAD 8Qué impuestos tengo que pagar

Enia Navarro Corbella

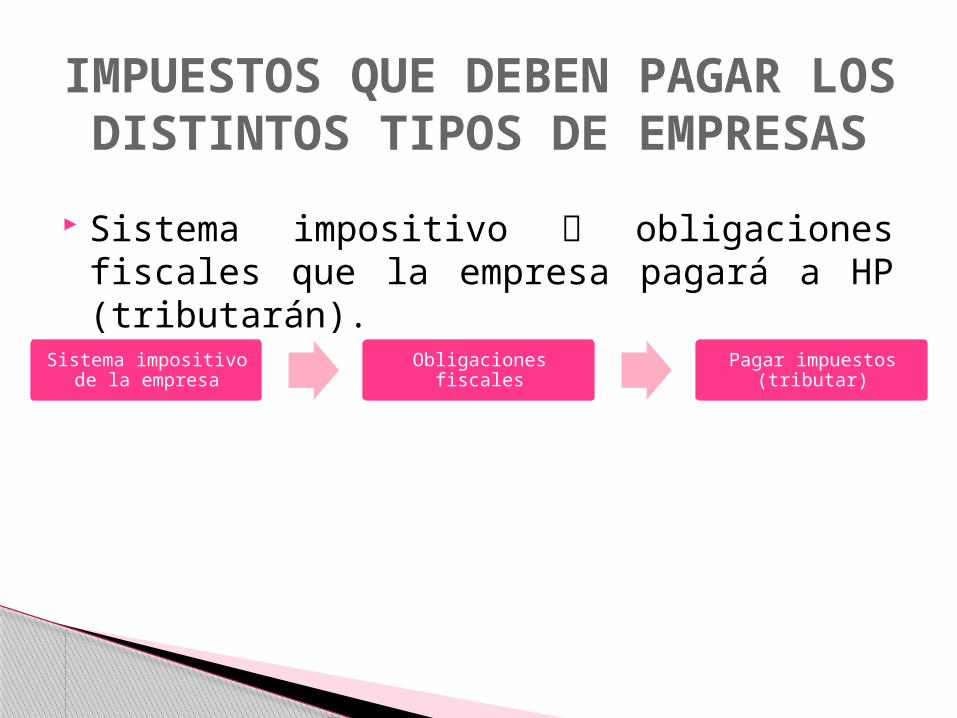

Sistema impositivo obligaciones fiscales que la empresa pagará a HP (tributarán).

IMPUESTOS QUE DEBEN PAGAR LOS DISTINTOS TIPOS DE

EMPRESAS

Sistema impositivo de la empresa Obligaciones fiscales Pagar impuestos

(tributar)

Empresa individual

IRPF IVA

Sociedades Mercantiles

IAE* Impuesto de sociedades IVA

Hay distintos tipos de impuestos en función de la forma jurídica que adopten:

*IAE: tengan o no local: empresariales, artísticas y profesionales

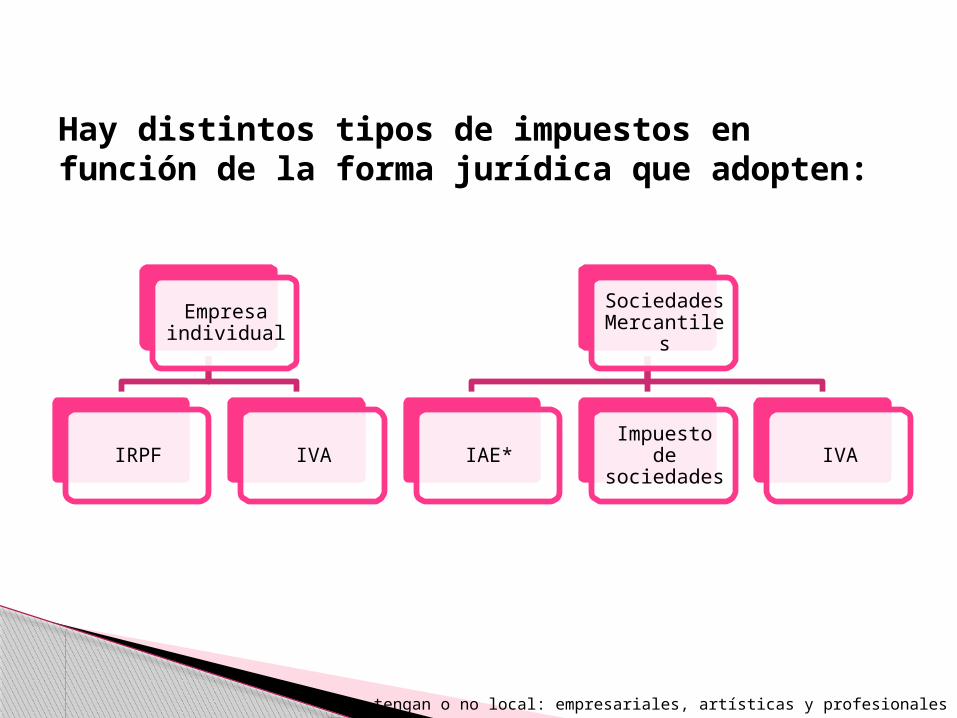

OBLIGACIONES FISCALES Y CALENDARIO FISCAL

*Calendario fiscal: calendario que nos proporciona HP donde nos indica los días en los que deberemos pagar impuestos.

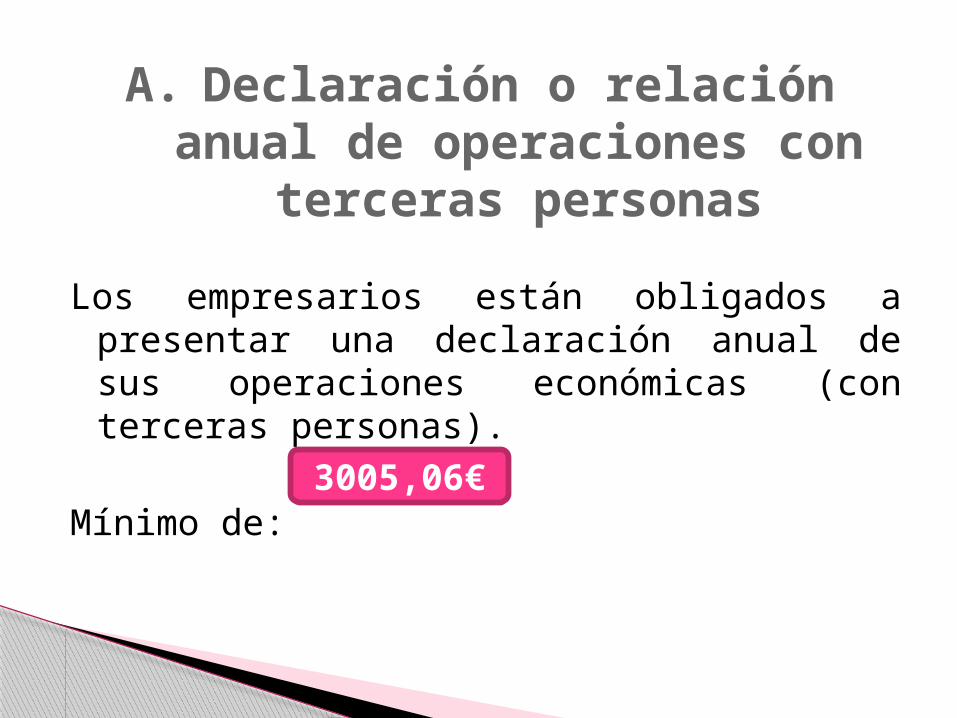

A. Declaración o relación anual de operaciones con terceras personas.

B. Retenciones e ingresos a cuenta

OBLIGACIONES FISCALES

Los empresarios están obligados a presentar una declaración anual de sus operaciones económicas (con terceras personas).

Mínimo de:

A. Declaración o relación anual de operaciones con

terceras personas

3005,06€

Rendimientos del trabajo: el % depende del sueldo anual y el nº de hijos. Sueldos, salarios, gratificaciones,…

Rendimiento del capital mobiliario: se retiene el 19% de los rendimientos Dividendos, intereses,…

Rendimiento de actividades profesionales: se retiene el 15% del importe de la factura. Minutas (facturas) de abogados, asesores,…

Retenciones sobre los premios: se retiene el 19% del valor del premio. Juegos, concursos, rifas,…

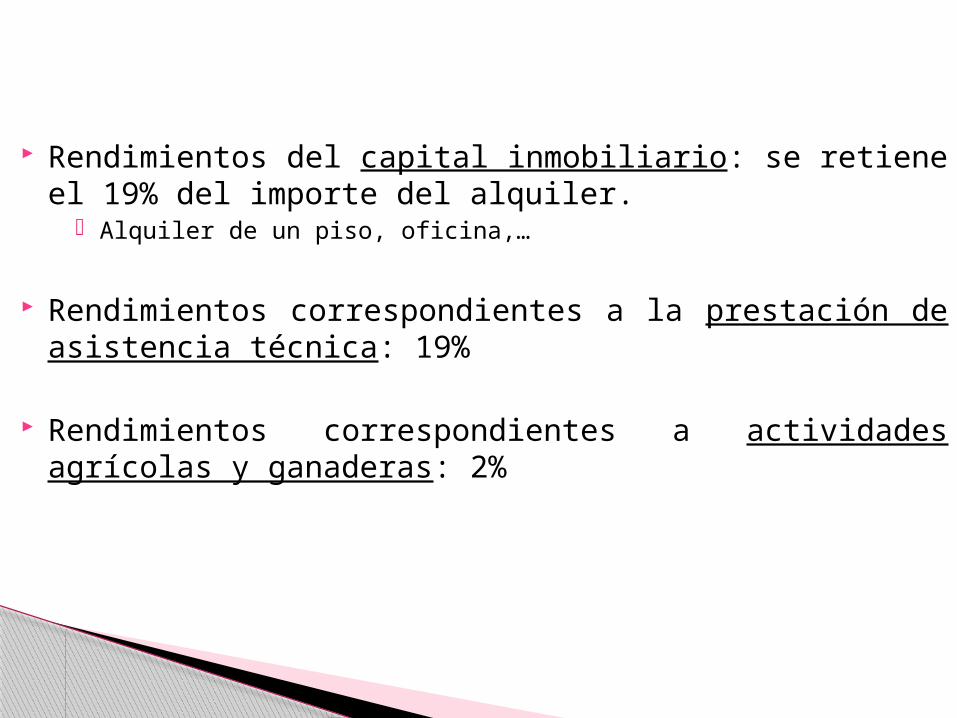

B. Retenciones e ingresos a cuenta

Rendimientos del capital inmobiliario: se retiene el 19% del importe del alquiler.

Alquiler de un piso, oficina,…

Rendimientos correspondientes a la prestación de asistencia técnica: 19%

Rendimientos correspondientes a actividades agrícolas y ganaderas: 2%

Impuestos menores

Impuesto sobre Bienes

Inmuebles (IBI)

Se paga por poseer un inmueble

Calcular con % determinado

Impuesto sobre Vehículos de

Tracción Mecánica

Se paga por poseer un vehículo de

tracción mecánica (furgoneta,

automóvil,…)

Nº de caballos fiscales, nº plazas en

autobuses, …

Impuesto sobre Construcciones, Instalaciones y

obras

Se paga por la realización de

cualquier construcción,

instalación u obra

Calcular con % determinado sobre el coste real y efectivo

de ésta

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Grava las transmisiones patrimoniales

onerosas (compra de un local comercial por

ejemplo)

Impuestos menores

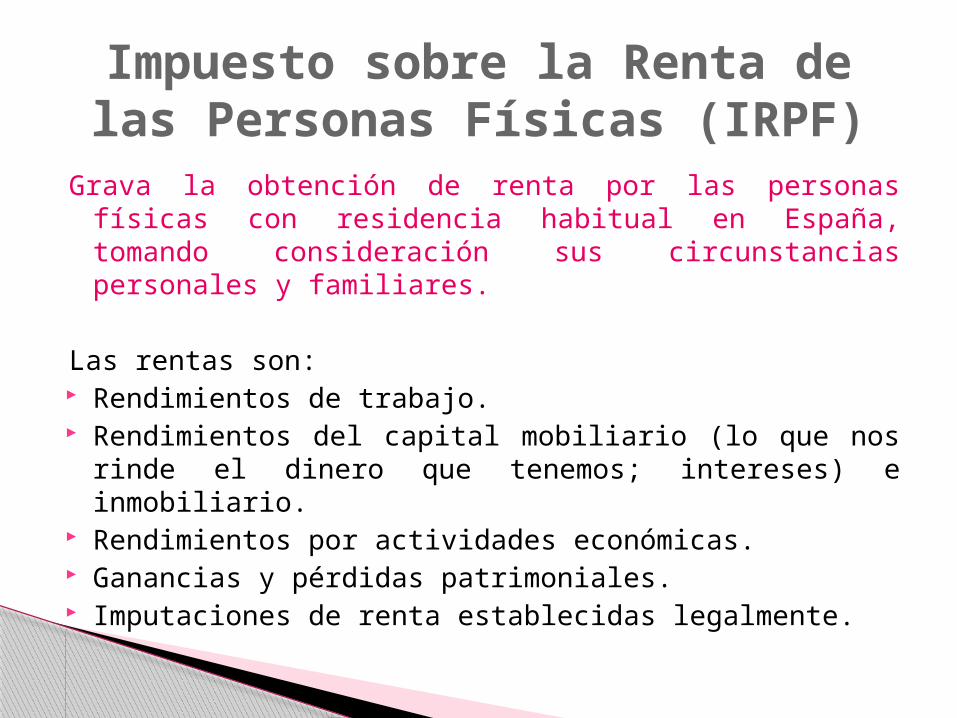

Grava la obtención de renta por las personas físicas con residencia habitual en España, tomando consideración sus circunstancias personales y familiares.

Las rentas son: Rendimientos de trabajo. Rendimientos del capital mobiliario (lo que nos rinde el

dinero que tenemos; intereses) e inmobiliario. Rendimientos por actividades económicas. Ganancias y pérdidas patrimoniales. Imputaciones de renta establecidas legalmente.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Obligadas a: presentar declaración por IRPF las personas físicas que durante el año tuvieron su residencia habitual en España.

Excluidas: las personas que hayan percibido una o varias de las siguientes rentas:◦ Rendimientos íntegros del trabajo, límite de

22000€ anuales.◦ R.Í. de capital mobiliario y ganancias

patrimoniales, límite de 1600€ anuales.◦ Rentas inmobiliarias, límite de 1000€ anuales.

Rentas

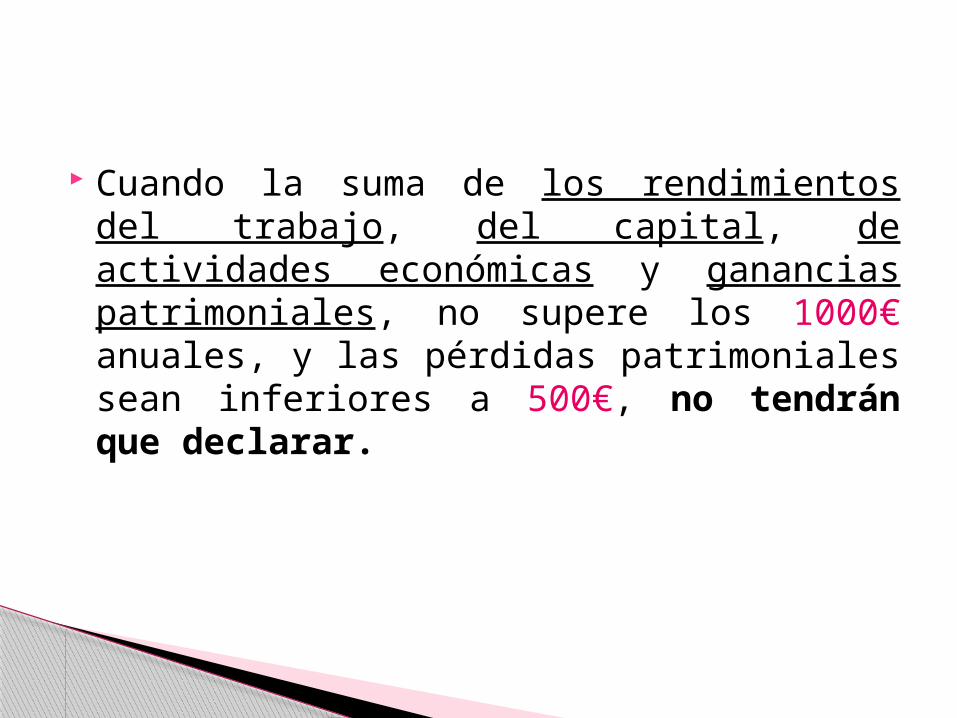

Cuando la suma de los rendimientos del trabajo, del capital, de actividades económicas y ganancias patrimoniales, no supere los 1000€ anuales, y las pérdidas patrimoniales sean inferiores a 500€, no tendrán que declarar.

Empresas obligadas a declarar sus beneficios a través del IRPF:

EMPRESAS INDIVIDUALES

COMUNIDAD DE BIENES

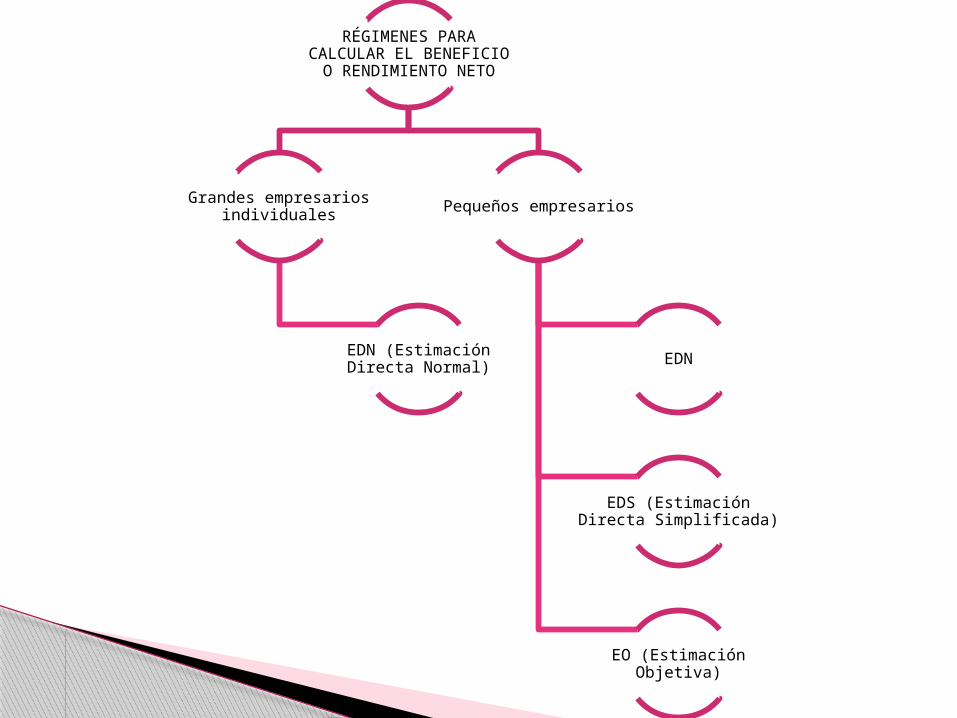

RÉGIMENES PARA CALCULAR EL BENEFICIO O RENDIMIENTO NETO

Grandes empresarios individuales

EDN (Estimación Directa Normal)

Pequeños empresarios

EDN

EDS (Estimación Directa Simplificada)

EO (Estimación Objetiva)

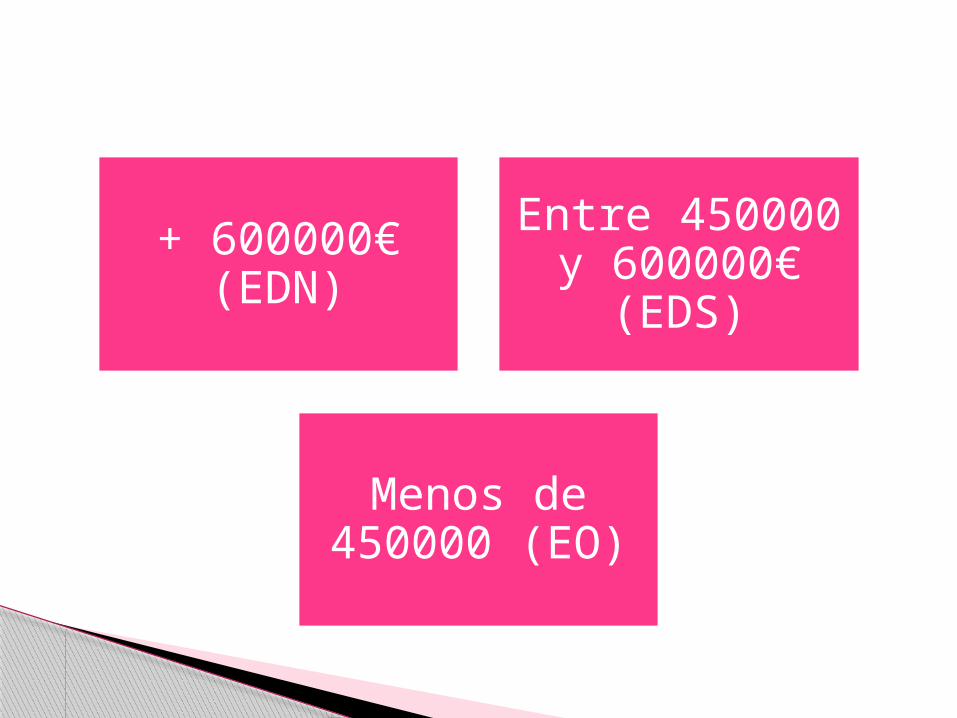

+ 600000€ (EDN)

Entre 450000 y 600000€

(EDS)

Menos de 450000 (EO)

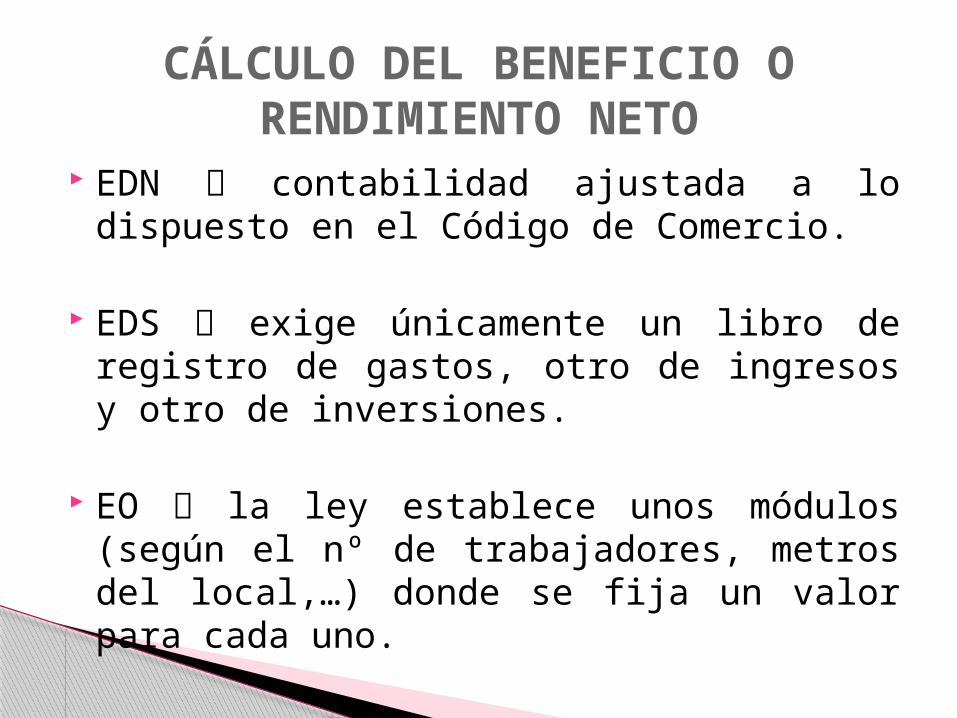

EDN contabilidad ajustada a lo dispuesto en el Código de Comercio.

EDS exige únicamente un libro de registro de gastos, otro de ingresos y otro de inversiones.

EO la ley establece unos módulos (según el nº de trabajadores, metros del local,…) donde se fija un valor para cada uno.

CÁLCULO DEL BENEFICIO O RENDIMIENTO NETO

IMPUESTO DE SOCIEDADES

Sociedad anónima

Sociedad limitada

Sociedad limitada nueva

empresa

Sociedades laborales

¿Quién tributa por Impuesto de Sociedades?

Sociedad cooperativa

Sociedad colectiva

Sociedad comanditaria

¿Cada cuánto tiempo se debe pagar el impuesto?◦ Cada 12 meses de lleva a cabo el ejercicio

económico.

¿Deben realizarse pagos fraccionados?◦ En los primeros 20 días naturales de los meses de

abril, octubre y diciembre, se exigen a las sociedades pagos a cuenta.

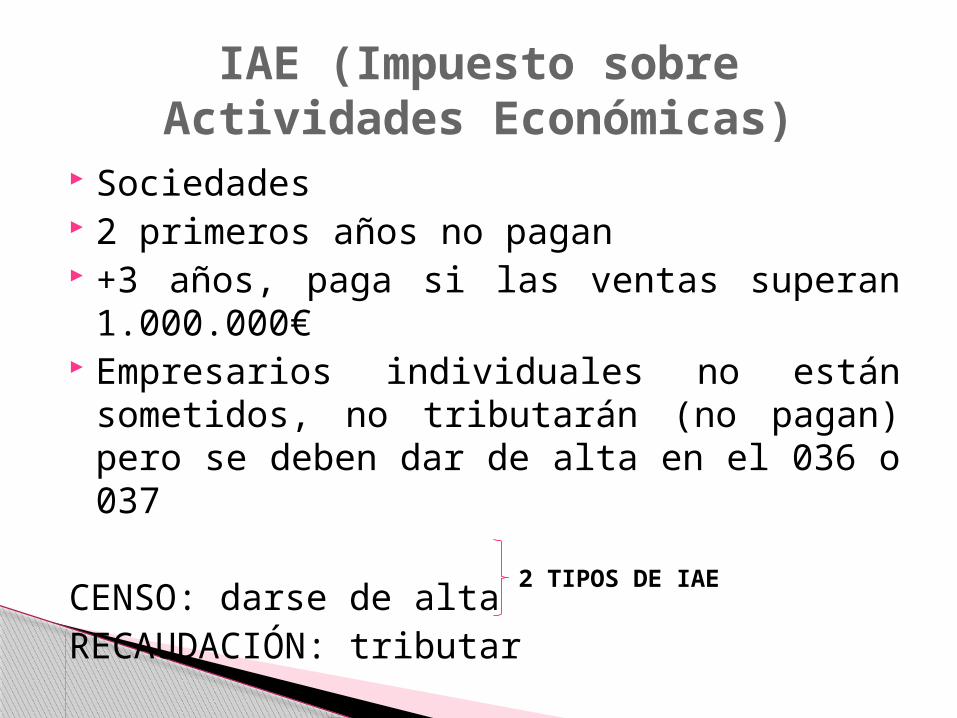

IAE (Impuesto sobre Actividades Económicas)

Sociedades 2 primeros años no pagan +3 años, paga si las ventas superan

1.000.000€ Empresarios individuales no están

sometidos, no tributarán (no pagan) pero se deben dar de alta en el 036 o 037

CENSO: darse de altaRECAUDACIÓN: tributar

2 TIPOS DE IAE

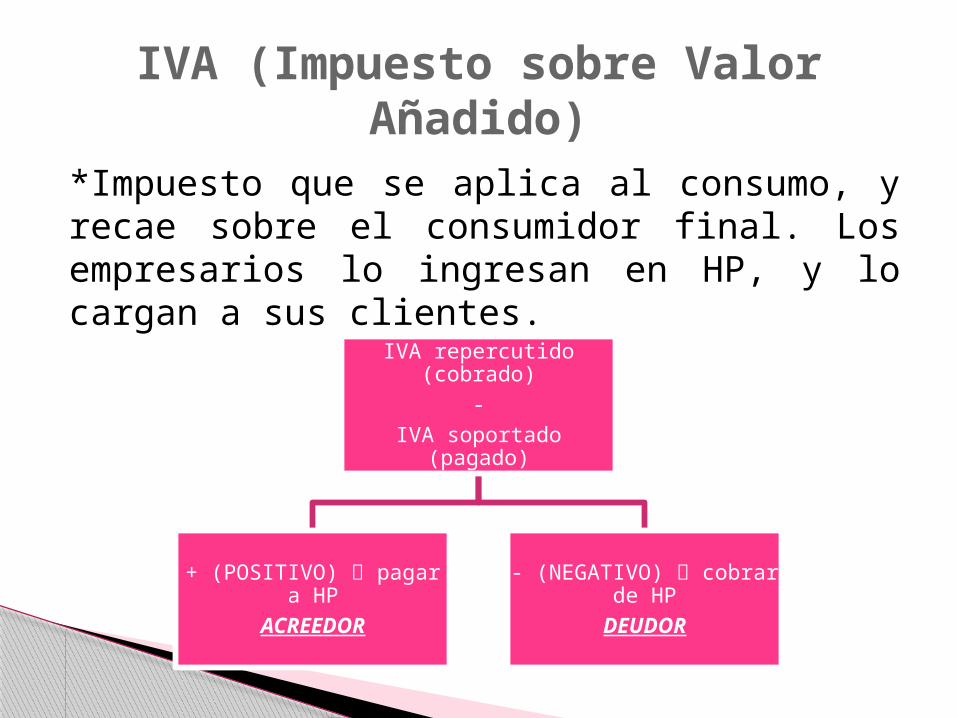

*Impuesto que se aplica al consumo, y recae sobre el consumidor final. Los empresarios lo ingresan en HP, y lo cargan a sus clientes.

IVA (Impuesto sobre Valor Añadido)

IVA repercutido (cobrado)-

IVA soportado (pagado)

+ (POSITIVO) pagar a HP

ACREEDOR

- (NEGATIVO) cobrar de HP

DEUDOR

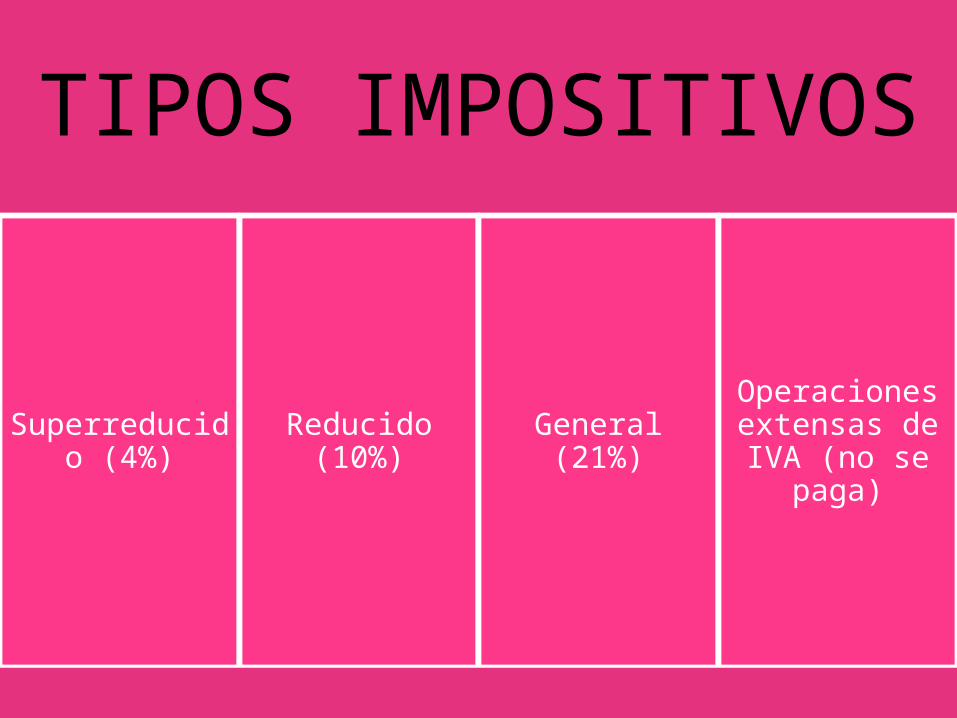

TIPOS IMPOSITIVOS

Superreducido (4%)

Reducido (10%)

General (21%)

Operaciones extensas de IVA (no se

paga)

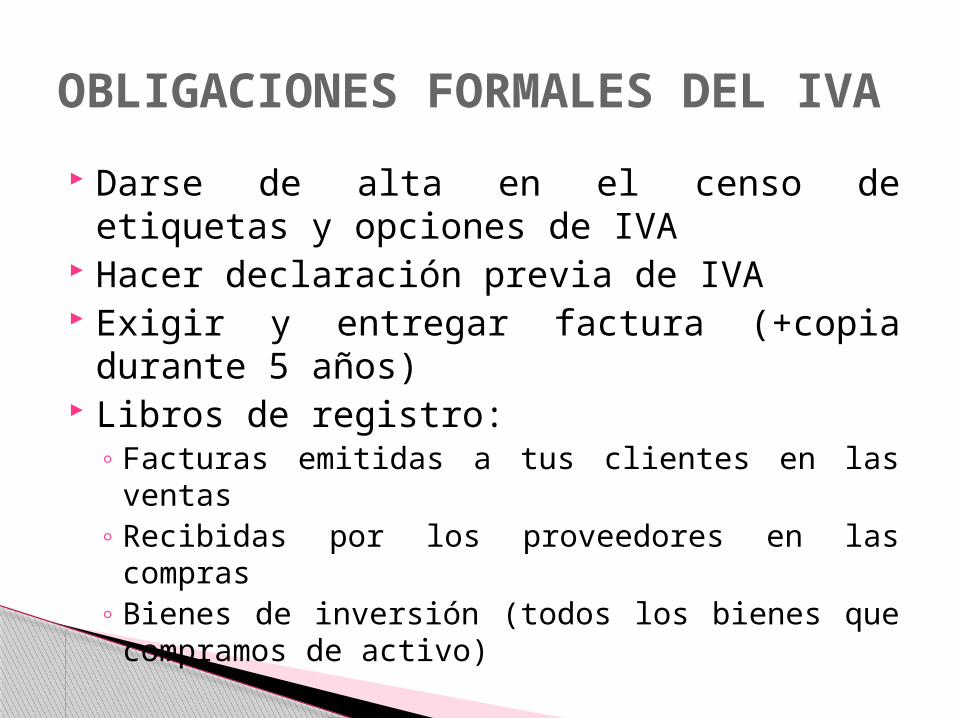

Darse de alta en el censo de etiquetas y opciones de IVA

Hacer declaración previa de IVA Exigir y entregar factura (+copia durante 5

años) Libros de registro:

◦ Facturas emitidas a tus clientes en las ventas◦ Recibidas por los proveedores en las compras◦ Bienes de inversión (todos los bienes que

compramos de activo)

OBLIGACIONES FORMALES DEL IVA

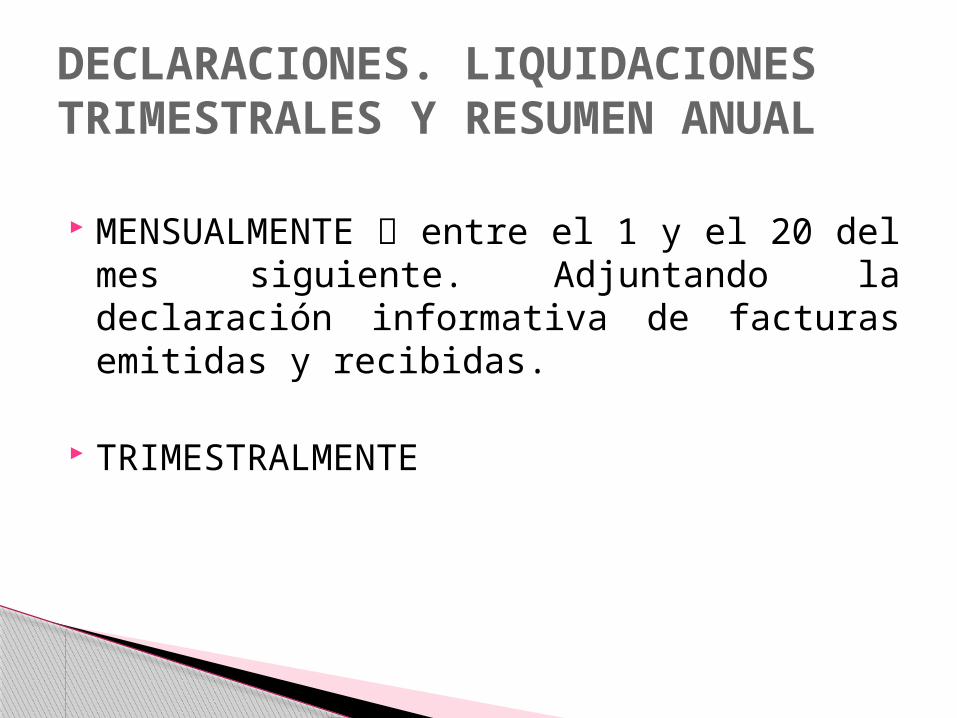

MENSUALMENTE entre el 1 y el 20 del mes siguiente. Adjuntando la declaración informativa de facturas emitidas y recibidas.

TRIMESTRALMENTE

DECLARACIONES. LIQUIDACIONES TRIMESTRALES Y RESUMEN ANUAL

R. Simplificado. R. Especial de agricultura, pesca y

ganadería. R. Especial de bienes usados, objetos de

arte, antigüedades y objetos de colección. R. Especial del Oro de inversión. R. Especial de las Agencias de Viajes. R. Especial del Comercio Minorista. R. Especial de los Servicios prestados por

vía electrónica.

REGÍMENES ESPECIALES

El beneficio de la empresa debe hallarse a través de la Estimación Objetiva. (tributar mediante el EO)

La liquidación del IVA se calcula por módulos. IVA repercutido – IVA soportado

Pagos fraccionados en abril, julio, octubre y enero.◦ La liquidación final se hará entre el 1 y el 30 de

enero del año siguiente.

RÉGIMEN SIMPLIFICADO

El minorista no debe liquidar el IVA El proveedor liquidará el IVA No se puede renunciar a éste régimen, es

obligatorio para todos los minoristas.

RÉGIMEN ESPECIAL DEL COMERCIO MINORISTA

RECARGO DE EQUIVALENCIA

IVA 21%

Recargo eq. 5,2%

IVA 10%

Recargo eq. 1,4%

IVA 4% Recargo eq. 0,5%

TABACORecargo

eq. 0,75%

Top Related