Idiomas

Páginas

Jurídico

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 1

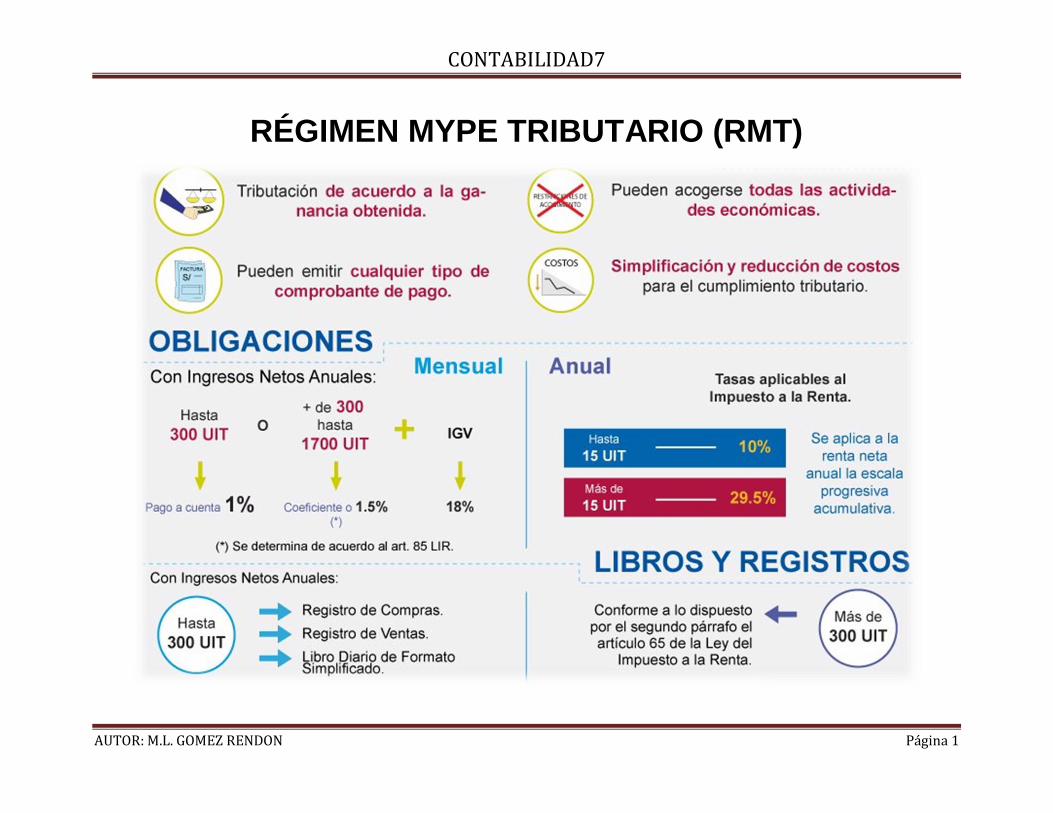

RÉGIMEN MYPE TRIBUTARIO (RMT)

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 2

REGÍMENES TRIBUTARIOS HASTA EL 2016

REGÍMENES TRIBUTARIOS A PARTIR DEL 2017

INGRESOS

ANUALES

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 3

1. PERSONAS COMPRENDIDAS En este régimen comprende a:

Personas naturales y jurídicas

sucesiones indivisas y sociedades conyugales

las asociaciones de hecho de profesionales y similares

Que obtengan rentas de tercera categoría, domiciliadas en el país cuyos ingresos netos no superen las 1 700 UIT en el ejercicio gravable.

NORMATIVA: DL N° 1269

Reglamento: Decreto supremo N° 403 -2016 EF

Este régimen tiene ventajas para las micro y pequeñas empresas. La característica principal es que pagarán tributos de acuerdo a la utilidad y no un

monto fijo, como otros regímenes.

La condición para acogerse a este nuevo sistema es que los ingresos netos anuales del negocio no superen las 1 700 Unidades Impositivas Tributarias (UIT), es decir, S/ 6 millones 885 mil.

2. PERSONAS NO COMPRENDIDAS

- Quienes tengan vinculación directa o indirecta en función al capital con otras personas naturales o jurídicas y cuyos ingresos netos anuales en conjunto superen 1 700 UIT.

Tendrán vinculación directa:

Una persona natural o jurídica posea más del 30% de capital de otra persona jurídica, directamente o por intermedio de un tercero.

Más del 30% del capital de dos o más personas jurídicas pertenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero.

El capital de dos o más personas jurídicas pertenezca en más del 30% a socios comunes a éstas.

También se considera que existe vinculación cuando en cualquiera de los casos señalados en los dos primeros literales la proporción del capital indicada en los mismos pertenezca a cónyuges entre sí.

- Sucursales, agencias o cualquier otro establecimiento permanente en el país de

empresas constituidas en el exterior.

- Quienes en el ejercicio anterior hayan obtenido ingresos netos anuales superiores a 1 700 UIT

3. ACOGIMIENTO AL RMT

Corresponde incluirse en este régimen siempre que se cumpla con los requisitos.

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 4

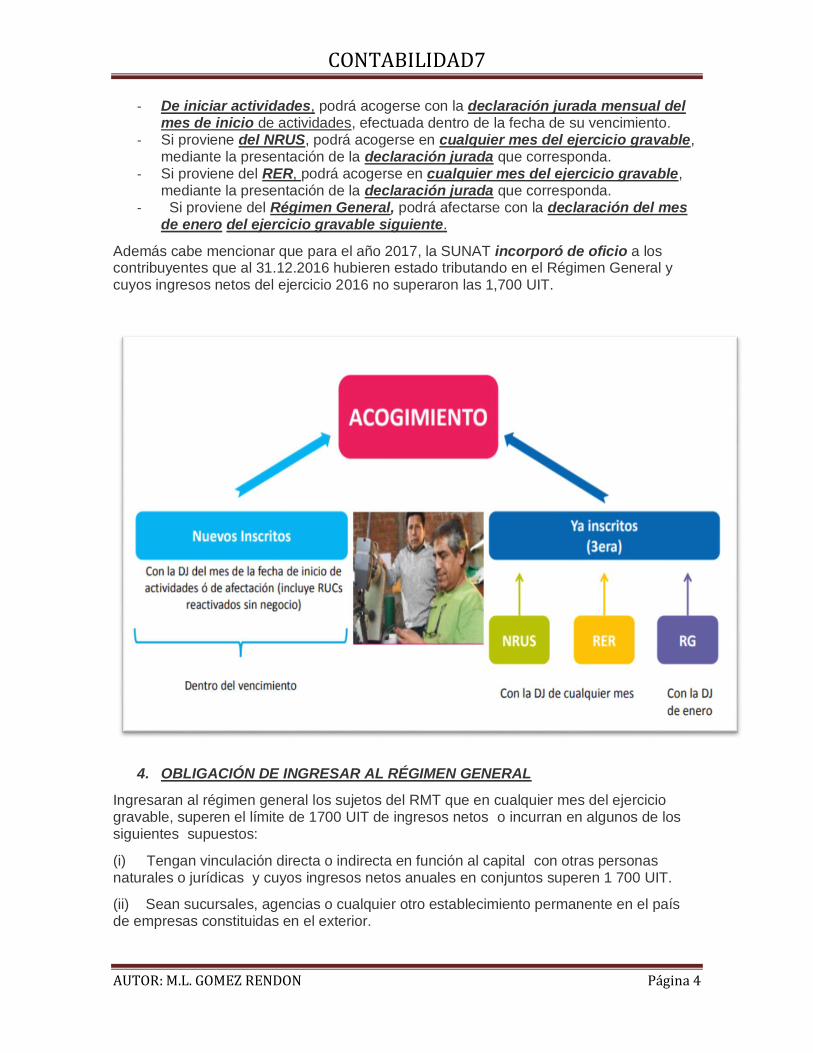

- De iniciar actividades, podrá acogerse con la declaración jurada mensual del mes de inicio de actividades, efectuada dentro de la fecha de su vencimiento.

- Si proviene del NRUS, podrá acogerse en cualquier mes del ejercicio gravable, mediante la presentación de la declaración jurada que corresponda.

- Si proviene del RER, podrá acogerse en cualquier mes del ejercicio gravable, mediante la presentación de la declaración jurada que corresponda.

- Si proviene del Régimen General, podrá afectarse con la declaración del mes de enero del ejercicio gravable siguiente.

Además cabe mencionar que para el año 2017, la SUNAT incorporó de oficio a los contribuyentes que al 31.12.2016 hubieren estado tributando en el Régimen General y cuyos ingresos netos del ejercicio 2016 no superaron las 1,700 UIT.

4. OBLIGACIÓN DE INGRESAR AL RÉGIMEN GENERAL

Ingresaran al régimen general los sujetos del RMT que en cualquier mes del ejercicio gravable, superen el límite de 1700 UIT de ingresos netos o incurran en algunos de los siguientes supuestos:

(i) Tengan vinculación directa o indirecta en función al capital con otras personas naturales o jurídicas y cuyos ingresos netos anuales en conjuntos superen 1 700 UIT.

(ii) Sean sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas constituidas en el exterior.

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 5

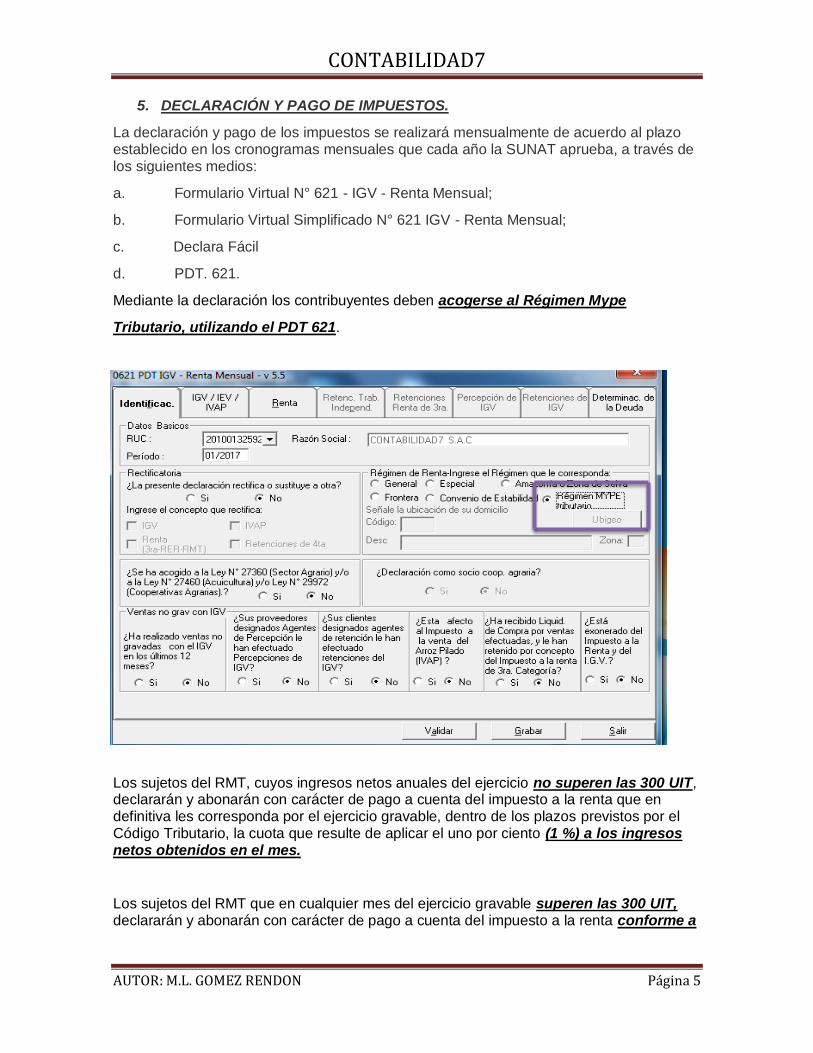

5. DECLARACIÓN Y PAGO DE IMPUESTOS.

La declaración y pago de los impuestos se realizará mensualmente de acuerdo al plazo establecido en los cronogramas mensuales que cada año la SUNAT aprueba, a través de los siguientes medios:

a. Formulario Virtual N° 621 - IGV - Renta Mensual;

b. Formulario Virtual Simplificado N° 621 IGV - Renta Mensual;

c. Declara Fácil

d. PDT. 621.

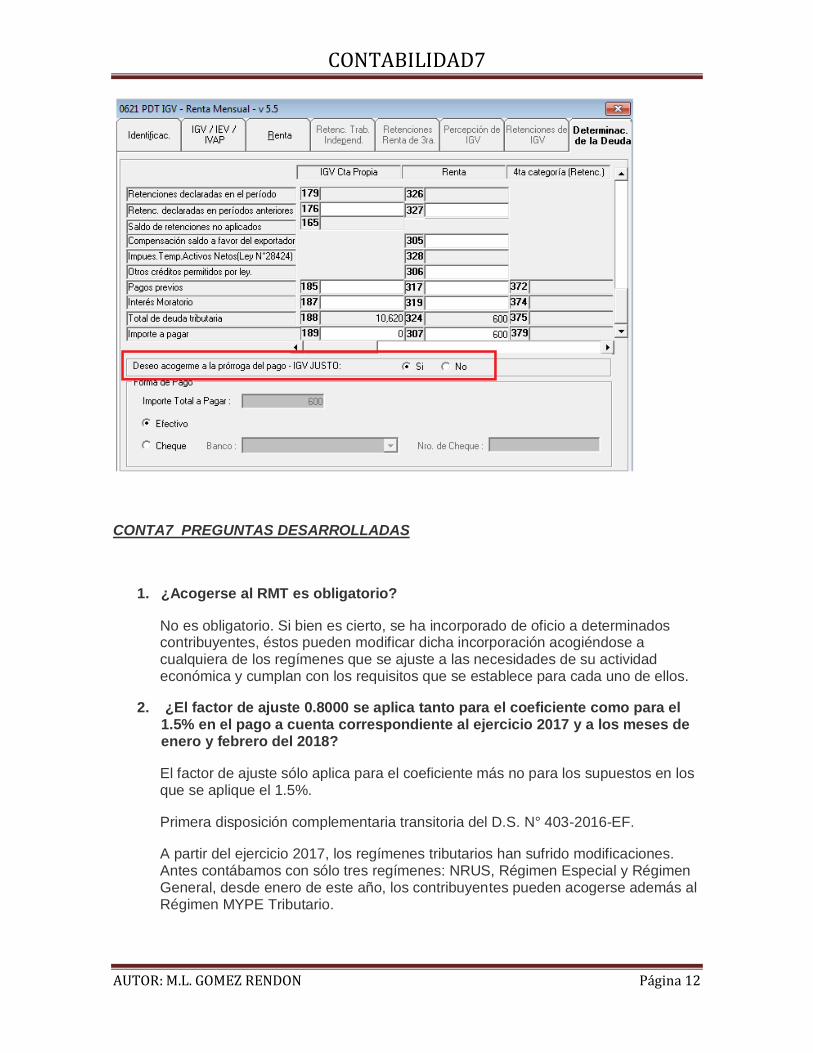

Mediante la declaración los contribuyentes deben acogerse al Régimen Mype

Tributario, utilizando el PDT 621.

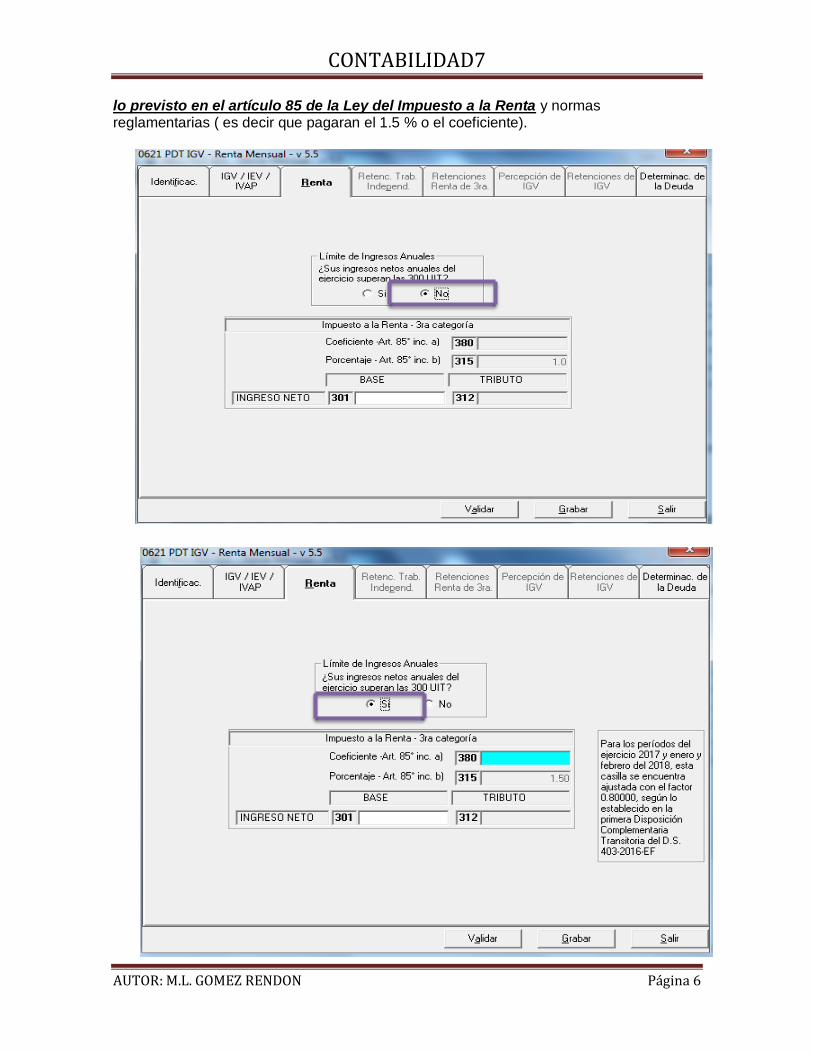

Los sujetos del RMT, cuyos ingresos netos anuales del ejercicio no superen las 300 UIT, declararán y abonarán con carácter de pago a cuenta del impuesto a la renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, la cuota que resulte de aplicar el uno por ciento (1 %) a los ingresos netos obtenidos en el mes.

Los sujetos del RMT que en cualquier mes del ejercicio gravable superen las 300 UIT, declararán y abonarán con carácter de pago a cuenta del impuesto a la renta conforme a

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 6

lo previsto en el artículo 85 de la Ley del Impuesto a la Renta y normas reglamentarias ( es decir que pagaran el 1.5 % o el coeficiente).

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 7

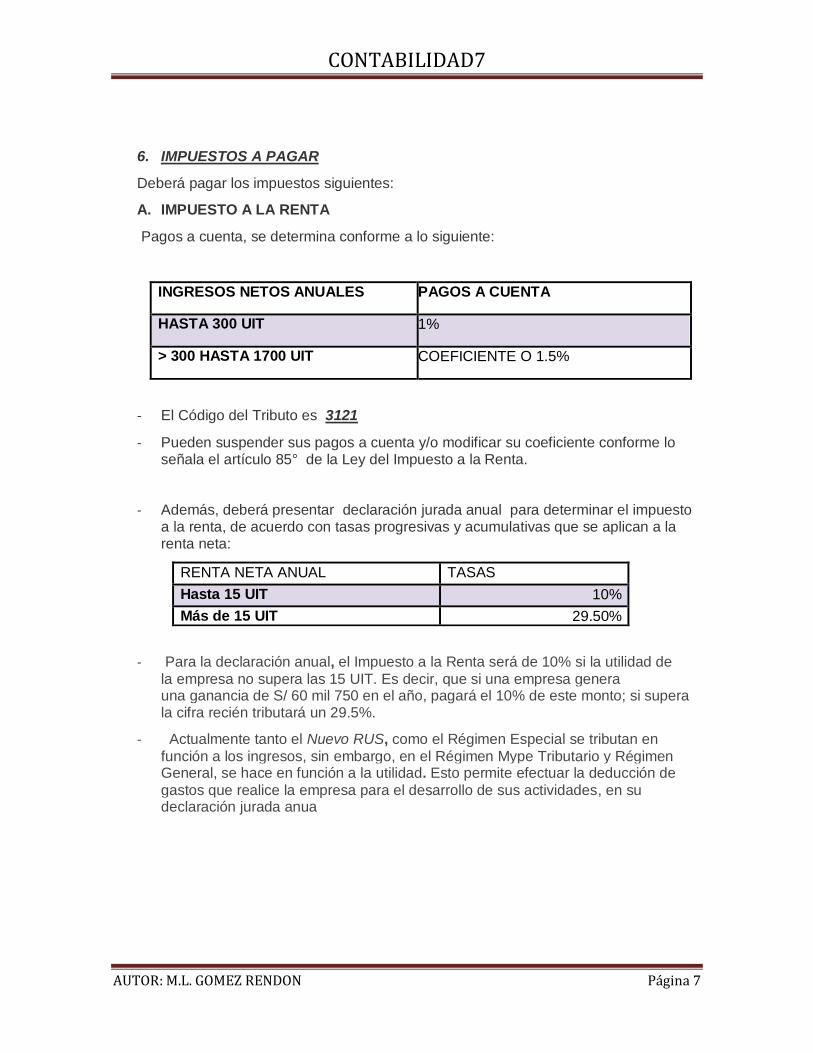

6. IMPUESTOS A PAGAR

Deberá pagar los impuestos siguientes:

A. IMPUESTO A LA RENTA

Pagos a cuenta, se determina conforme a lo siguiente:

INGRESOS NETOS ANUALES PAGOS A CUENTA

HASTA 300 UIT 1%

> 300 HASTA 1700 UIT COEFICIENTE O 1.5%

- El Código del Tributo es 3121

- Pueden suspender sus pagos a cuenta y/o modificar su coeficiente conforme lo señala el artículo 85° de la Ley del Impuesto a la Renta.

- Además, deberá presentar declaración jurada anual para determinar el impuesto a la renta, de acuerdo con tasas progresivas y acumulativas que se aplican a la renta neta:

RENTA NETA ANUAL TASAS

Hasta 15 UIT 10%

Más de 15 UIT 29.50%

- Para la declaración anual, el Impuesto a la Renta será de 10% si la utilidad de

la empresa no supera las 15 UIT. Es decir, que si una empresa genera una ganancia de S/ 60 mil 750 en el año, pagará el 10% de este monto; si supera la cifra recién tributará un 29.5%.

- Actualmente tanto el Nuevo RUS, como el Régimen Especial se tributan en

función a los ingresos, sin embargo, en el Régimen Mype Tributario y Régimen General, se hace en función a la utilidad. Esto permite efectuar la deducción de

gastos que realice la empresa para el desarrollo de sus actividades, en su declaración jurada anua

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 8

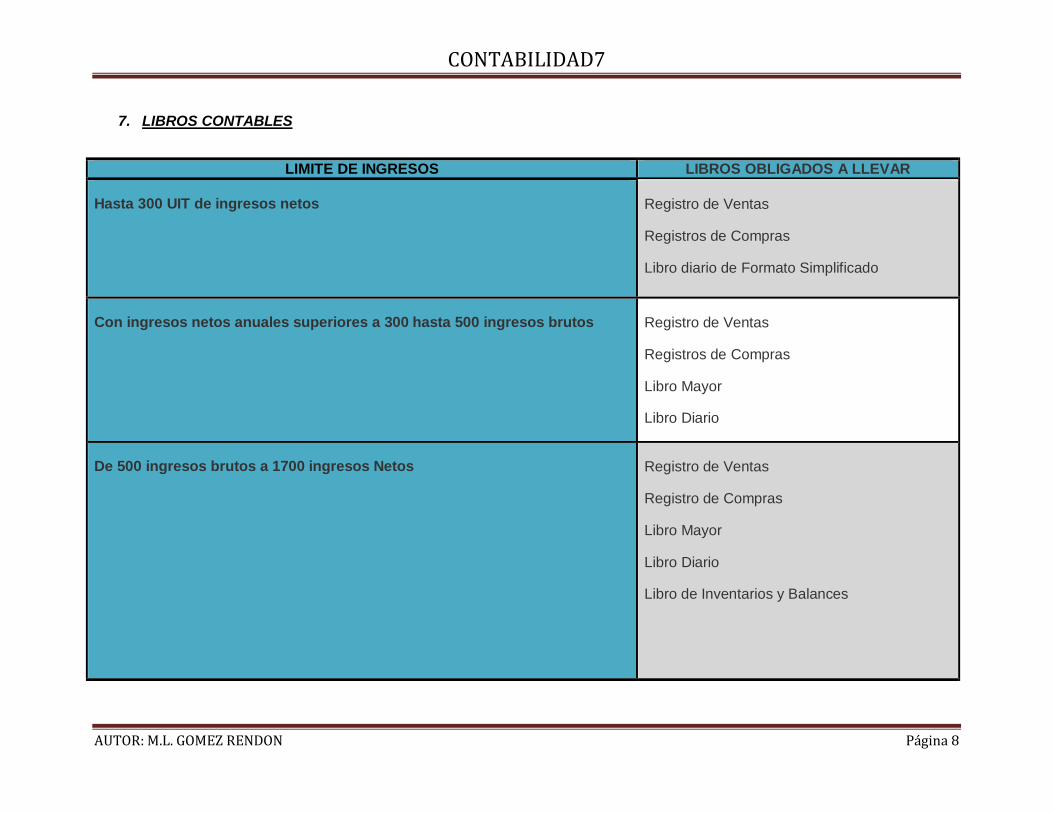

7. LIBROS CONTABLES

LIMITE DE INGRESOS LIBROS OBLIGADOS A LLEVAR

Hasta 300 UIT de ingresos netos Registro de Ventas

Registros de Compras

Libro diario de Formato Simplificado

Con ingresos netos anuales superiores a 300 hasta 500 ingresos brutos Registro de Ventas

Registros de Compras

Libro Mayor

Libro Diario

De 500 ingresos brutos a 1700 ingresos Netos Registro de Ventas

Registro de Compras

Libro Mayor

Libro Diario

Libro de Inventarios y Balances

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 9

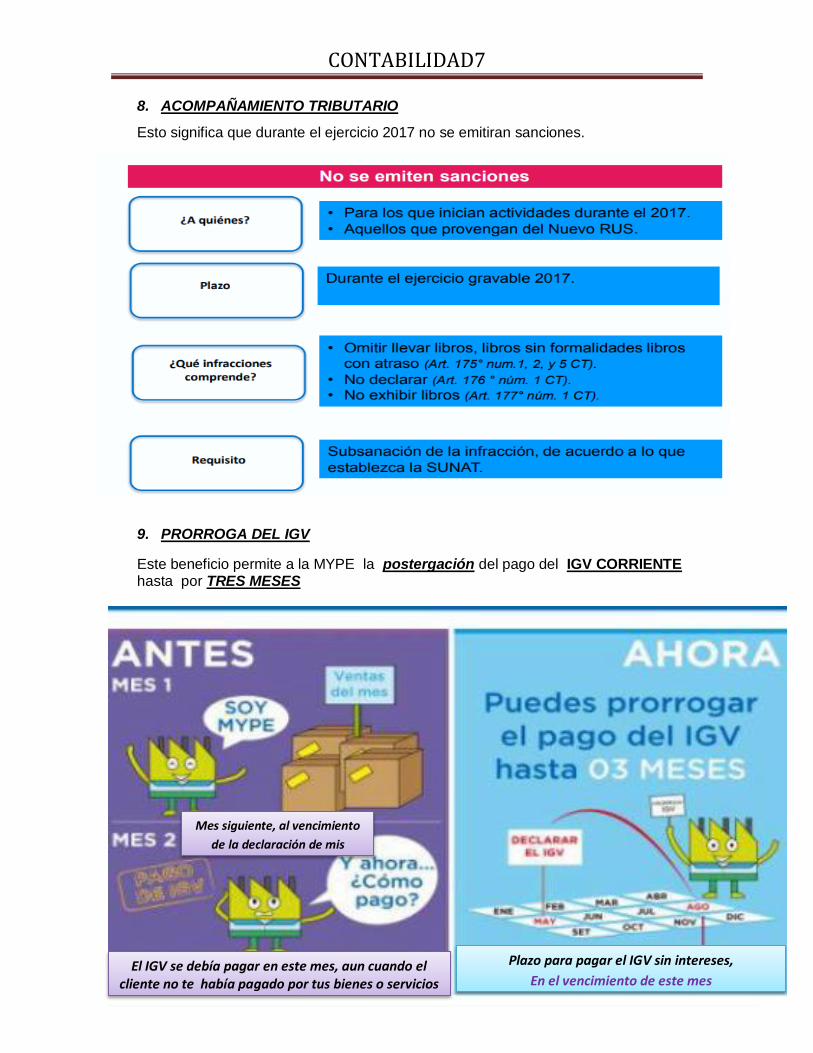

8. ACOMPAÑAMIENTO TRIBUTARIO

Esto significa que durante el ejercicio 2017 no se emitiran sanciones.

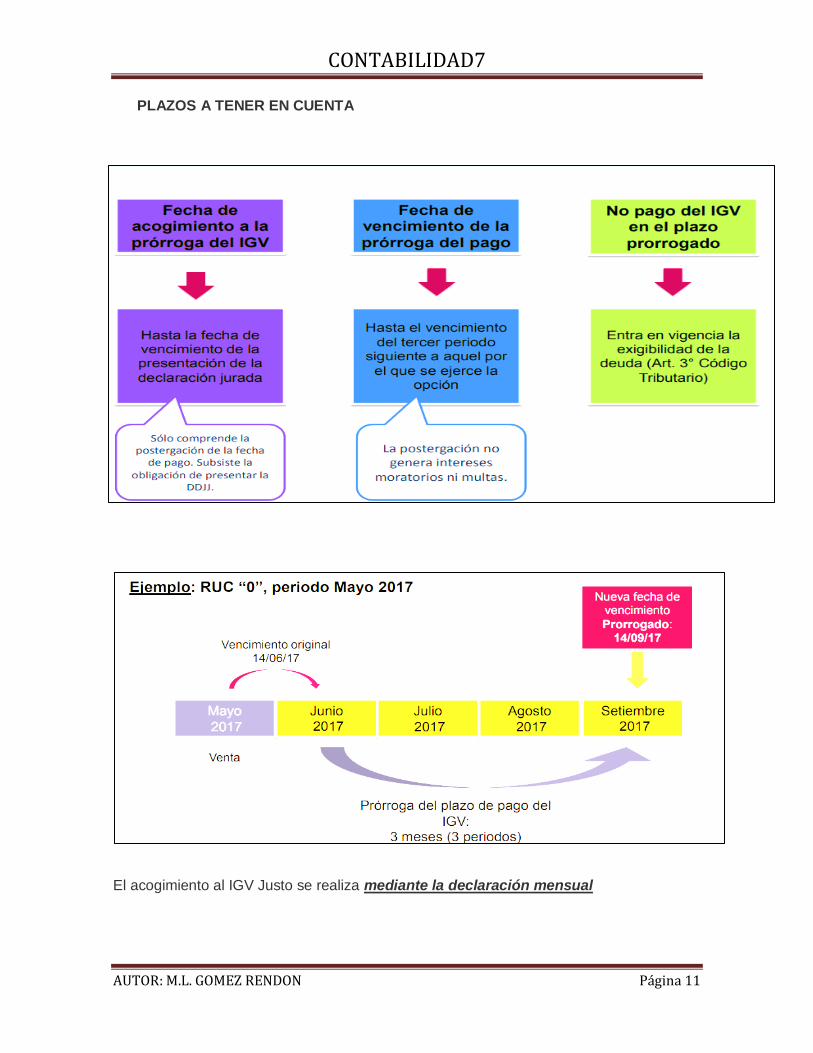

9. PRORROGA DEL IGV

Este beneficio permite a la MYPE la postergación del pago del IGV CORRIENTE hasta por TRES MESES

CUESTIONARIO

1) ¿Qué actividades se encuentran excluidas del RMT?

- REQUISITOS

Mes siguiente, al vencimiento

de la declaración de mis

El IGV se debía pagar en este mes, aun cuando el cliente no te había pagado por tus bienes o servicios

Plazo para pagar el IGV sin intereses,

En el vencimiento de este mes

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 10

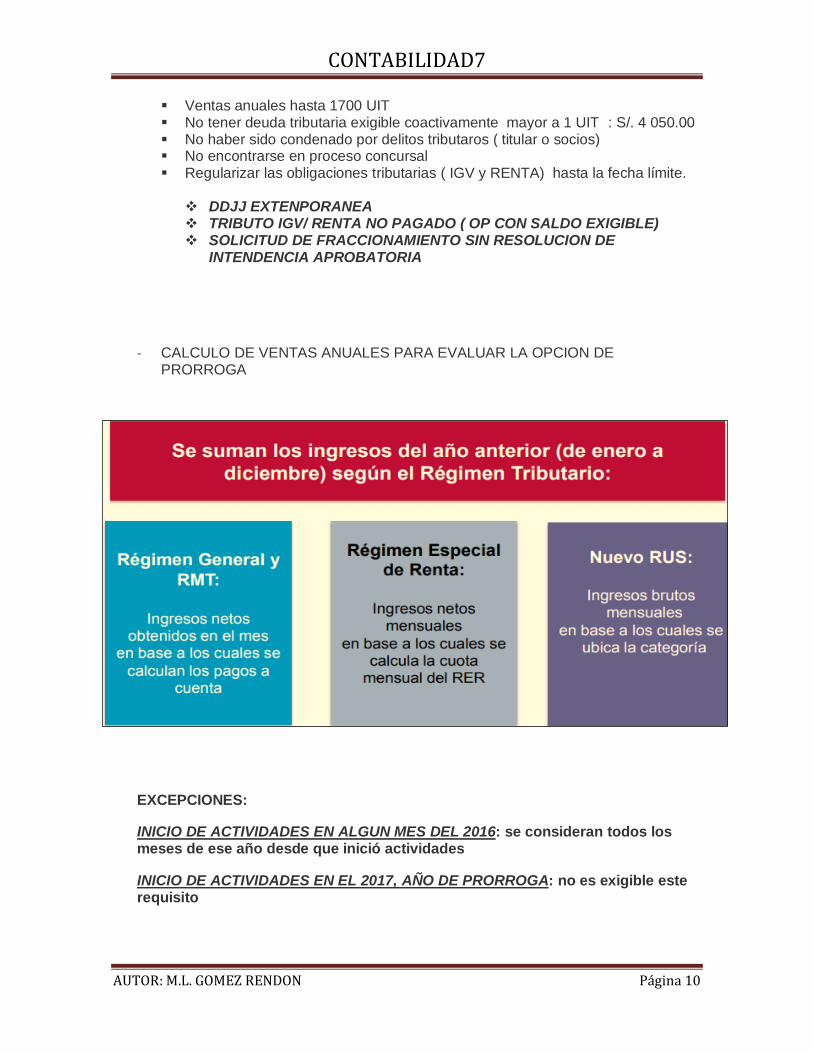

Ventas anuales hasta 1700 UIT No tener deuda tributaria exigible coactivamente mayor a 1 UIT : S/. 4 050.00 No haber sido condenado por delitos tributaros ( titular o socios) No encontrarse en proceso concursal Regularizar las obligaciones tributarias ( IGV y RENTA) hasta la fecha límite.

DDJJ EXTENPORANEA TRIBUTO IGV/ RENTA NO PAGADO ( OP CON SALDO EXIGIBLE) SOLICITUD DE FRACCIONAMIENTO SIN RESOLUCION DE

INTENDENCIA APROBATORIA

- CALCULO DE VENTAS ANUALES PARA EVALUAR LA OPCION DE PRORROGA

EXCEPCIONES:

INICIO DE ACTIVIDADES EN ALGUN MES DEL 2016: se consideran todos los meses de ese año desde que inició actividades

INICIO DE ACTIVIDADES EN EL 2017, AÑO DE PRORROGA: no es exigible este requisito

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 11

PLAZOS A TENER EN CUENTA

El acogimiento al IGV Justo se realiza mediante la declaración mensual

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 12

CONTA7 PREGUNTAS DESARROLLADAS

1. ¿Acogerse al RMT es obligatorio?

No es obligatorio. Si bien es cierto, se ha incorporado de oficio a determinados contribuyentes, éstos pueden modificar dicha incorporación acogiéndose a cualquiera de los regímenes que se ajuste a las necesidades de su actividad económica y cumplan con los requisitos que se establece para cada uno de ellos.

2. ¿El factor de ajuste 0.8000 se aplica tanto para el coeficiente como para el 1.5% en el pago a cuenta correspondiente al ejercicio 2017 y a los meses de enero y febrero del 2018?

El factor de ajuste sólo aplica para el coeficiente más no para los supuestos en los que se aplique el 1.5%.

Primera disposición complementaria transitoria del D.S. N° 403-2016-EF.

A partir del ejercicio 2017, los regímenes tributarios han sufrido modificaciones. Antes contábamos con sólo tres regímenes: NRUS, Régimen Especial y Régimen General, desde enero de este año, los contribuyentes pueden acogerse además al Régimen MYPE Tributario.

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 13

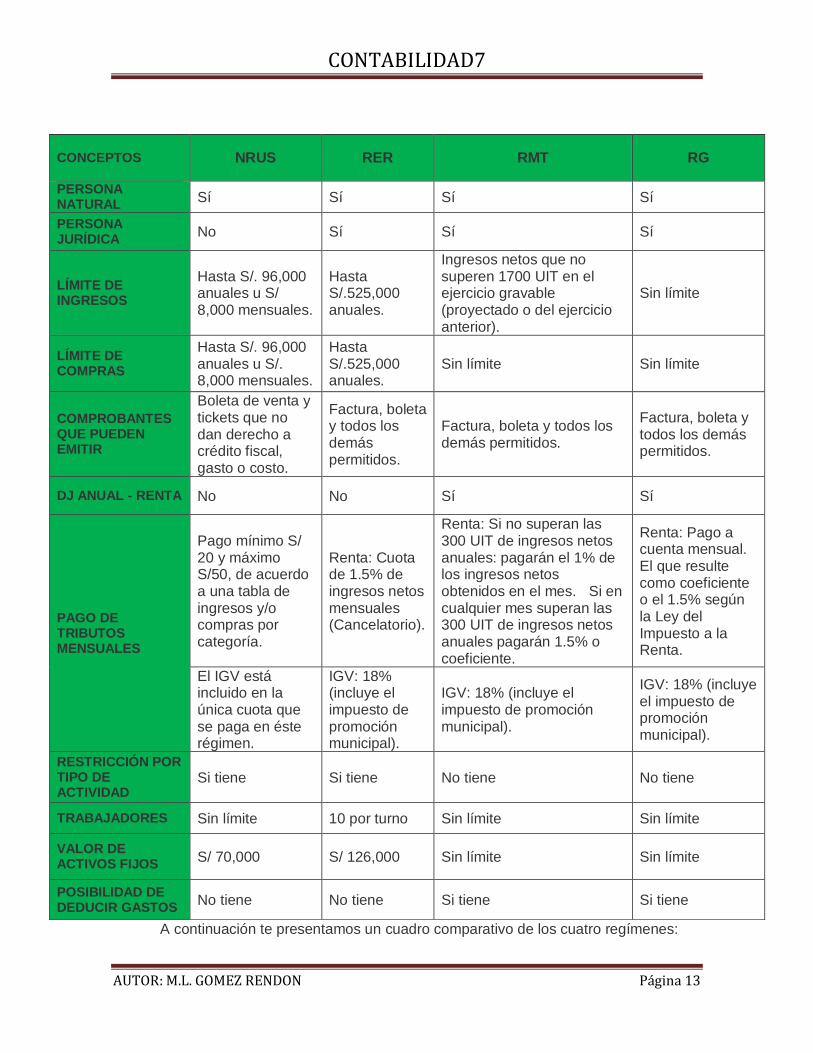

A continuación te presentamos un cuadro comparativo de los cuatro regímenes:

CONCEPTOS NRUS RER RMT RG

PERSONA NATURAL

Sí Sí Sí Sí

PERSONA JURÍDICA

No Sí Sí Sí

LÍMITE DE INGRESOS

Hasta S/. 96,000 anuales u S/ 8,000 mensuales.

Hasta S/.525,000 anuales.

Ingresos netos que no superen 1700 UIT en el ejercicio gravable (proyectado o del ejercicio anterior).

Sin límite

LÍMITE DE COMPRAS

Hasta S/. 96,000 anuales u S/. 8,000 mensuales.

Hasta S/.525,000 anuales.

Sin límite Sin límite

COMPROBANTES QUE PUEDEN EMITIR

Boleta de venta y tickets que no dan derecho a crédito fiscal, gasto o costo.

Factura, boleta y todos los demás permitidos.

Factura, boleta y todos los demás permitidos.

Factura, boleta y todos los demás permitidos.

DJ ANUAL - RENTA No No Sí Sí

PAGO DE TRIBUTOS MENSUALES

Pago mínimo S/ 20 y máximo S/50, de acuerdo a una tabla de ingresos y/o compras por categoría.

Renta: Cuota de 1.5% de ingresos netos mensuales (Cancelatorio).

Renta: Si no superan las 300 UIT de ingresos netos anuales: pagarán el 1% de los ingresos netos obtenidos en el mes. Si en cualquier mes superan las 300 UIT de ingresos netos anuales pagarán 1.5% o coeficiente.

Renta: Pago a cuenta mensual. El que resulte como coeficiente o el 1.5% según la Ley del Impuesto a la Renta.

El IGV está incluido en la única cuota que se paga en éste régimen.

IGV: 18% (incluye el impuesto de promoción municipal).

IGV: 18% (incluye el impuesto de promoción municipal).

IGV: 18% (incluye el impuesto de promoción municipal).

RESTRICCIÓN POR TIPO DE ACTIVIDAD

Si tiene Si tiene No tiene No tiene

TRABAJADORES Sin límite 10 por turno Sin límite Sin límite

VALOR DE ACTIVOS FIJOS

S/ 70,000 S/ 126,000 Sin límite Sin límite

POSIBILIDAD DE DEDUCIR GASTOS

No tiene No tiene Si tiene Si tiene

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 14

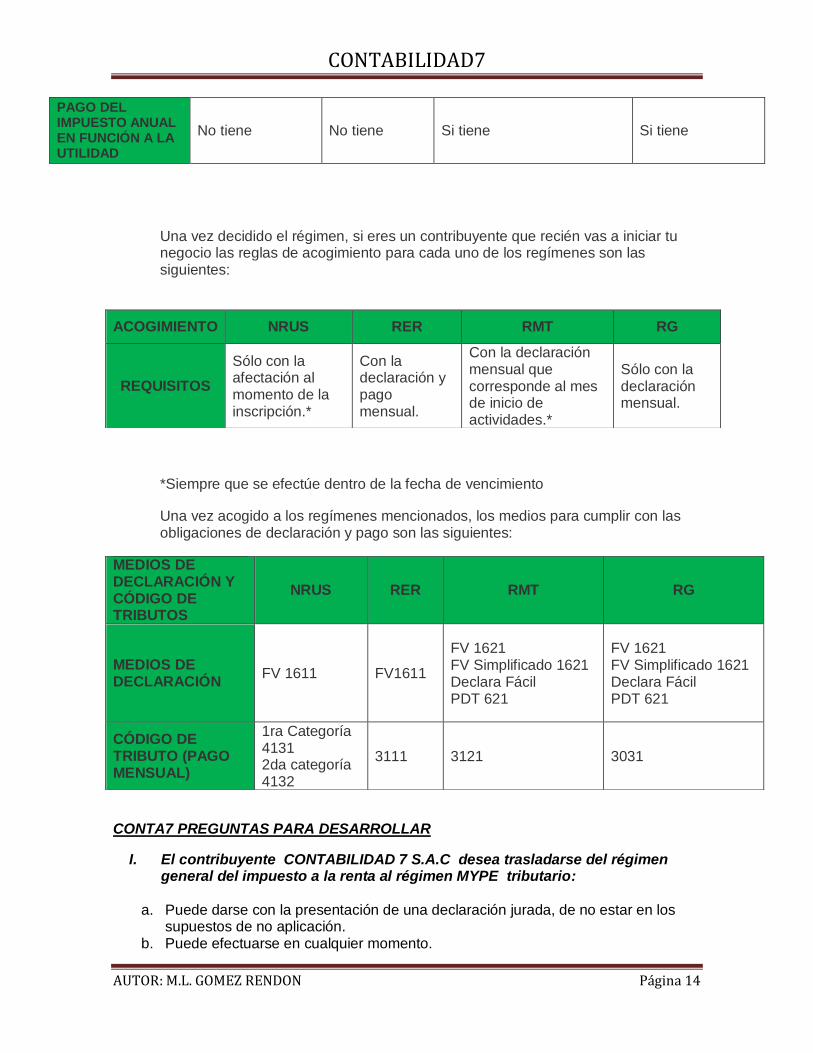

Una vez decidido el régimen, si eres un contribuyente que recién vas a iniciar tu negocio las reglas de acogimiento para cada uno de los regímenes son las siguientes:

*Siempre que se efectúe dentro de la fecha de vencimiento

Una vez acogido a los regímenes mencionados, los medios para cumplir con las obligaciones de declaración y pago son las siguientes:

CONTA7 PREGUNTAS PARA DESARROLLAR

I. El contribuyente CONTABILIDAD 7 S.A.C desea trasladarse del régimen general del impuesto a la renta al régimen MYPE tributario:

a. Puede darse con la presentación de una declaración jurada, de no estar en los supuestos de no aplicación.

b. Puede efectuarse en cualquier momento.

PAGO DEL IMPUESTO ANUAL EN FUNCIÓN A LA UTILIDAD

No tiene No tiene Si tiene Si tiene

ACOGIMIENTO NRUS RER RMT RG

REQUISITOS

Sólo con la afectación al momento de la inscripción.*

Con la declaración y pago mensual.

Con la declaración mensual que corresponde al mes de inicio de actividades.*

Sólo con la declaración mensual.

MEDIOS DE DECLARACIÓN Y CÓDIGO DE TRIBUTOS

NRUS RER RMT RG

MEDIOS DE DECLARACIÓN

FV 1611 FV1611

FV 1621 FV Simplificado 1621 Declara Fácil PDT 621

FV 1621 FV Simplificado 1621 Declara Fácil PDT 621

CÓDIGO DE TRIBUTO (PAGO MENSUAL)

1ra Categoría 4131 2da categoría 4132

3111 3121 3031

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 15

c. Se da a partir del mes de enero del ejercicio siguiente en que no incurrieron en supuestos de no aplicación.

II. La empresa CONTABILIDAD7 S.A.C del Régimen General que tiene ingresos por 800 UIT, está vinculada a otra del mismo régimen que tiene ingresos por 1,000 UIT, desea afectarse al Régimen MYPE Tributario.

a. No puede afectarse, pues, sumados los ingresos de ambas empresas, superan las 1,700 UIT.

b. Puede afectarse siempre que venda más del 70% de su participación en la otra empresa.

c. Solo puede afectarse la empresa que tiene menores ingresos.

III. CONTABILIDAD7 S.A.C es una empresa ubicada en Cusco, y se acogió al Régimen MYPE Tributario a partir del mes de enero de 2017. Pero en el mes de setiembre se convirtió en una sucursal de una cadena de grifos Chilena.

a. Puede seguir en el Régimen MYPE Tributario. b. Debe formar una nueva persona jurídica para acogerse al Régimen MYPE

Tributario. c. Debe pasar al Régimen General al ser una sucursal de una empresa del exterior. d. Puede seguir en el Régimen MYPE Tributario en cuanto la cadena de grifos no

tenga una participación accionaria mayor al 30%.

IV. La empresa CAMBIO SAC se acoge al Régimen MYPE Tributario. Estuvo en el Régimen Especial y sus ingresos anuales son de 350 UIT anuales. ¿Si sus ingresos del mes de abril son de S/. 2, 000,000.00 cuánto le corresponde por su pago a cuenta de Impuesto a la Renta ?.

a. S/15,000 b. Debe pagar de acuerdo al artículo 85° de la Ley del Impuesto a la Renta. c. S/10,000 d. Ha superado el límite de ingresos del Régimen MYPE Tributario y debe pasar al

Régimen General. e. Se le hace una auditoría electrónica para determinar sus ingresos reales.

V. Un contribuyente que estuvo en el RUS y luego se acoge al Régimen MYPE

Tributario, omitió la presentación de su declaración jurada mensual correspondiente al mes de marzo del año 2017. ¿Qué sanción se le debe imponer?

a. 100% de la UIT. b. No se aplica sanción si lo subsana c. 50% de la UIT. d. 0.6% de los ingresos

CONTABILIDAD7

AUTOR: M.L. GOMEZ RENDON Página 16

Top Related