Idiomas

Páginas

Jurídico

1

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

RESUMEN INTRODUCCIÓN A LA CONTABILIDAD: PARCIAL 2º (UNIDAD

6)

UNIDAD 6

REGISTRACIONES EN ACTIVOS

6.2. Caja y Bancos (disponibilidades)

Es el primero rubro del Activo, considerando que los mismo de ordenan en función de su disponibilidad o liquidez (cualidad de los activos para ser convertidos en dinero efectivo de forma inmediata sin pérdida significativa de su valor).

Ubicación en el ActivoEl Activo comprende todos los bienes y derechos contra terceros

que son propiedad o están a disposición del ente.El Activo, según las R.T. N° 8 y 9 se expone en dos partes:

Activo Corriente : comprende aquellos que se estima se transformarán en dinero o equivalente dentro de los doce meses posteriores a la fecha de cierre de ejercicio.

Activo No Corriente : son aquellos cuyo plazo de realización supera los doce meses posteriores al cierre de ejercicio.

Ordenamiento del ActivoSegún lo disponen las mencionadas normas, tanto el Activo

Corriente como el Activo No Corriente las partidas que lo componen se ordenan en forma decreciente en función de su liquidez global.

Partidas o Rubros del ActivoLas cuentas se agrupan en forma homogénea siguiendo la

clasificación de cuentas por su naturaleza.

2

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

ConceptoRepresenta el dinero en efectivo y depositado en bancos y otros

valores de liquidez similar.Son aquellos valores de poder cancelatorio legal ilimitado y otros

con similares características de: Liquidez : porque es dinero o lo más cercano o rápidamente

transformable en dinero. Certeza : porque se trata de valores ciertos, exactos y no

ofrecen dudas en cuanto al monto que representan. Efectividad : porque resultan eficaces para realizar pagos y

cancelar obligaciones.

Cuentas Representativas1. Caja o Recaudaciones a

Depositar2. Fondo Fijo3. Valores a Depositar/al Cobro

4. Banco Cuenta Corriente5. Banco Caja de Ahorro6. Banco Cuenta Especial7. Caja Moneda Extranjera

Controles más frecuentes1. Arqueo de CajaEs el recuento de valores existentes en la caja de caudales, que

corresponden al contenido de la cuenta Caja.Luego del arqueo, es necesario realizar la “depuración” del saldo

de la cuenta Caja, sabiendo que sólo deben pertenecer a la misma el dinero en efectivo, los cheques corrientes y valores de liquidez similar.

En consecuencia se debitan con cuenta representativa, extrayendo así de Caja, valores que no pertenecen a dicha cuenta, tales como:

Cheques de pago diferido (Valores a Cobrar) Cheques de otras plazas con plazo de cobranza prolongado, y

además deben considerarse los gastos que devengará su depósito y registrarlos (Valores al cobro o Valores a Depositar, Gastos Bancarios, Gastos Bancarios a Pagar)

Vales por anticipos de viáticos (gastos de viáticos y movilidad=devengado, gastos de viáticos pagados por adelantados=NO devengado)

Sueldos (anticipo de sueldos). Comprobantes de pago de gastos (nombre de la cuenta de

resultado negativo).

Para finalizar, debe compararse el saldo resultante luego de la depuración con el detalle de elementos existentes, y de haber diferencias, registrarlas en función de las reglas de la empresa:

3

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Si son cargo del cajero : Deudores Varios, a Caja. Si se hace cargo la empresa : Diferencias de Caja, a Caja.

2. Conciliación BancariaConsiste en un primer paso en comparar los movimientos del

resumen de cuentas que remite el Banco con los del mayor de la cuenta Banco.

De dicha comparación, quedarán marcadas las diferencias entre ambos registros, con las cuales se pasará en un segundo paso a la conciliación propiamente dicha, en la cual:

Por un lado se partirá del saldo según los registros de la empresa, modificando el mismo con aquellos movimientos registrados en el Banco y no asentados en la contabilidad del ente (MENOS: gastos bancarios, intereses bancarios; MAS: depósitos de 3ros, préstamos bancarios).

Por otro lado se partirá del saldo según el resumen de cuentas bancario, modificándolo con los movimientos registrados en la contabilidad del ente, y no contabilizado por el banco (MENOS: cheques emitidos y no contabilizados; MÁS: depósitos no registrados en el Banco).

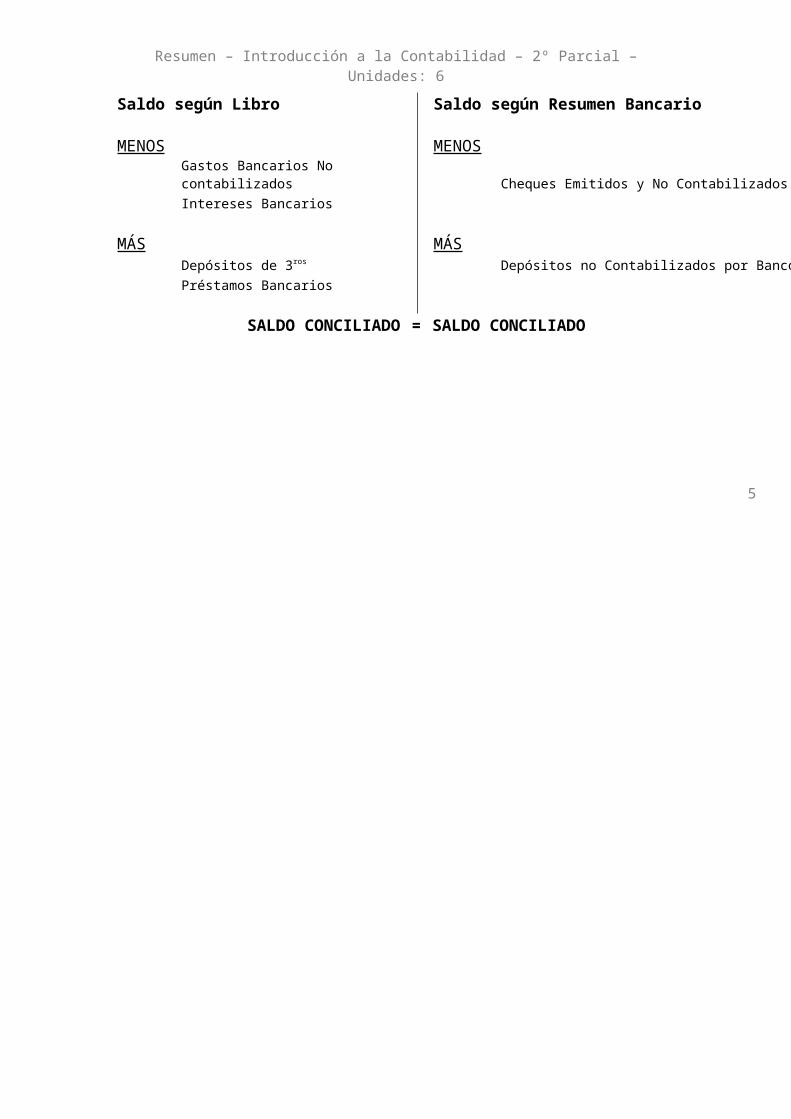

Saldo según Libro Saldo según Resumen Bancario

MENOS

MENOS

Gastos Bancarios No contabilizados Cheques Emitidos y No Contabilizados

Intereses Bancarios

MÁS MÁS

Depósitos de 3ros Depósitos no Contabilizados por Banco

Préstamos Bancarios

SALDO CONCILIADO = SALDO CONCILIADO

4

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

El importe resultante en ambos casos, deberá coincidir y ese será el saldo conciliado, que indicará la real disponibilidad en la cuenta bancaria.

Por último se deberá realizar el registro de aquellos hechos que estaban contabilizados en el resumen bancario, pero no en la contabilidad del ente.

Aclaración: puede ocurrir que el saldo de la cuenta Banco c/c sea acreedor, lo cual es posible solamente cuando la empresa está autorizada para girar en descubierto. Dicho saldo representa una deuda con el Banco (deberá exponerse en el Pasivo en el rubro Deudas). Existen dos opciones

Registrar por el monto del saldo acreedor un asiento de ajuste.Banco c/c xxxxxxx

A Adelantos en c/c xxxxxxx O bien, no hacer registración y directamente exponer la

cuenta en el Pasivo como adelantos en cuenta corriente.

Registración de cheques de pago diferidoLo correcto es registrar los mismos con cargo a la cuenta de pasivo

“Valores a Pagar” y a medida que los cheques vencen, debitar la misma y acreditar Banco c/c.

Proveedores ) Cuando se emitea Valores a Pagar ) el ch/ diferido

Valores a Pagar ) Cuando vencea Banco c/c ) el cheque

Sin embargo muchos poseen la costumbre de siempre acreditar la cuenta Banco c/c cuando se emite el cheque diferido, con lo cual a la fecha de cierre, antes de realizar la conciliación bancaria, corresponde realizar un ajuste por el monto de los ch/ diferidos emitidos que aún no están en fecha de ser cobrados, debitando Banco c/c y acreditando Valores a Pagar por dicho monto.

Proveedores | Cuando emitea Banco c/c | el ch/ diferido

Banco c/c | Al cierre antesa Valores a Pagar | de la Conciliación

5

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Fondo FijoConsiste en una especie de “Caja Chica” utilizada en empresas

para el pago de gastos menores.Su funcionamiento se complementa con algunas reglas

indispensables que debe seguirse en las empresas medianamente organizadas para la utilización del dinero en efectivo y en general sus pagos.

Reglas para movimiento de fondos en EmpresasTodo lo recaudado se deposita diariamente en el Banco c/c, de allí

que el nombre de la cuenta en vez de Caja es Recaudaciones a Depositar.

Los pagos se realizan sin excepción con cheques librados a la orden del beneficiario.

Los gastos menores que no justifican la emisión de un cheque, y que además requieren un pago en forma inmediata, se realizan utilizando el Fondo Fijo. Reglamento para el funcionamiento del Fondo Fijo

Se fija el monto total del Fondo Fijo, cuya creación y reposición se realizar mediante la emisión de un Cheque del Banco c/c.

Se establece el monto máximo que en cada pago corresponderá afrontar con dicho fondo.

Se fija el monto o porcentaje de lo consumido del fondo para que corresponda la rendición y reposición del mismo. Registraciones con Fondo FijoCuando se realizan pagos con el Fondo Fijo no se realiza

registración alguna, sino una anotación en la planilla de gastos pagados con el Fondo fijo a cargo del Cajero o encargado.

Cuando se consume el monto pre establecido, se rinde y repone el Fondo Fijo y en ese momento se registra contablemente la totalidad de lo gastado.

Al cierre de ejercicio, por aplicación de regla de devengado, el monto gastado debe ser rendido y registrado.

Fondo FijoCreación

a Banco

GastosRendicióna Fondo

Fijo

Fondo FijoReposición

a Banco

Caja Moneda Extranjera

6

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Esta cuenta se utilizar para dar ingreso a las moneda extranjera cuando es recibida en parte de pago.

Se registra por el valor en pesos de la moneda extranjera a la cotización vigente al día del ingreso de la moneda.

Cuando dicha moneda sea cambiada por pesos o bien utilizada como forma de pago, la diferencia de cotización que se produzca se registrará como un resultado.

Restricciones a las DisponibilidadesConcepto:Existe restricción cuando determinados valores no pueden

disponerse libremente, sino con ciertos límites.En el pasado solían considerarse como tales las cuentas bancarias

de Caja de Ahorro o Cuentas Especiales, que establecían límites en la cantidad o montos de las extracciones de dinero (Hoy en general no existen estas limitaciones).

6.3. Créditos

ConceptoSegún la R.T. N°9: son los derechos que el ente posee contra

terceros para percibir sumas de dinero y otros bienes o servicios.

Deben discriminarse los que provengan de las actividades habituales del ente de los que no tengan ese origen. Esto causa que surjan 2 sub-rubros: Créditos por ventas (actividades habituales) y Otros créditos (actividades no habituales).

Derechos contra terceros:1. A percibir dinero2. A percibir servicios3. A percibir bienes

TerminologíaHay autores que prefieren denominarlos cuentas a cobrar, y así se

los conoció en otras normas anteriores.

7

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Clasificación

1. Según su plazo Corrientes o a corto plazo : aquellos cuyo vencimiento

operará dentro de los 12 meses posteriores al cierre de ejercicio. No corrientes o a largo plazo : aquellos cuyo plazo de

vencimiento supera los 12 meses contados a partir del cierre de ejercicio.

2. Según su origen Por Ventas : los que tienen su origen en la actividad habitual

del ente. Otros Créditos : los que se originan en otras actividades.

3. Por su naturaleza Sin garantía : los que son a sola firma Con garantía : cuando además del firmante se ofrece

alguna otra garantía.oPersonal : cuando existe otra persona que avala con su

firma la operación.oReal : cuando se ofrecen como garantía bienes

muebles o inmuebles.oPrendaria : se inscribe en un registro determinados

bienes registrables en garantía.oHipotecaria : se inscriben inmuebles como garantía de

la operación crediticia.

EfectosTanto en caso de prendas como hipotecas el efecto es que los

bienes no pueden cambiar de dominio, o sea que no pueden enajenar hasta tanto se cancele la obligación o se levante la restricción.

Diferencia entre: Créditos documentados y sin documentar.En realidad los créditos siempre están documentados: la diferencia

apunta a los que poseen un pagaré firmado en respaldo del crédito de los que no lo tienen (igual existe la factura y la registración contable como prueba documental).

8

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Principales diferencias entre ambos créditos:

Desde el punto de vista de la liquidez: el documentado es más líquido porque puede ser endosado a un proveedor o descontado en un banco y de esa forma recibir el dinero en forma más rápida. Desde el punto de vista de su aspecto legal o jurídico: el documentado sigue en caso de un juicio un trámite ejecutivo (que es más rápido) mientras que el común sigue el trámite de un juicio ordinario.

Cuentas Representativas

Créditos por Ventas :

1. Deudores por Ventas2. Deudores Morosos3. Deudores en Gestión

Judicial

4. Documentos a Cobrar5. Tarjetas de Crédito a Cobrar6. Previsión para Deudores

Incobrables

Otros Créditos :

1. Socios Cuenta Aporte

2. Accionistas

3. Socios Cuentas Particulares4. Anticipos a Proveedores5. Gastos Pagados por Adelantado

Créditos por VentasDeudores por Ventas: Comunes, Morosos y en Gestión. Para ello

existen dos alternativas de utilización.1. Usar las cuentas para registrar cuando un deudor cambia de categoría por incumplimientos en los plazos de pago establecidos.2. O bien mantenerlos como deudores comunes, y en los estados contables exponer por separado los montos en cada categoría.

Descuento y Endoso de Documentos a Cobrar Debe tenerse presente que cuando se realiza el endoso o descuento, se recibe una quita en concepto de intereses. Además, la empresa queda ante el proveedor (endoso) o banco (descuento) donde se realice el endoso, como responsable para el caso de que el firmante del documento no cumpla con la obligación de pago al vencimiento (contingencia).

9

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Por ello suele acompañarse la registración con un asiento de orden (cuenta: Documentos descontados o Documentos endosados) o bien una nota al pié de los estados contables (información complementaria) para dejar constancia de esta situación contingente que puede hacer regresar el documento con la consiguiente obligación de pago.

Registración de intereses incluidos en Documentos a Cobrar: Cuando se reciben documentos a cobrar (Pagarés) que incluyen intereses, a la fecha de cierre de ejercicio debe determinarse si los mismos se encuentra devengados o no. Los intereses devengados deberán considerarse como resultado positivo (intereses obtenidos o ganados), y los que no lo están se imputarán a la cuenta: Intereses a Devengar.

o Esta cuenta se expondrá en el Balance como regularizadora (restando) de documentos a cobrar, y en el próximo ejercicio se cancelará contra la cuenta de resultado positivo (Intereses obtenidos o Ganados).

Documentos a cobrarVenta

a Ventas

Documentos a CobrarCierre de Ejercicio (devengamiento)

a Intereses Ganadosa Intereses a Devengar

Intereses a Devengar Inicio del siguiente Ejercicio (devengamiento)a Intereses Ganados

Tarjetas de Crédito a Cobrar:Las ventas con tarjeta de crédito se registran en cuenta específica,

debiendo tenerse en consideración la comisión que percibe la entidad titular de la tarjeta, que será descontada al momento de acreditar el pago.

Se puede registrar directamente en una cuenta que refleje el derecho al cobro hasta su acreditación (con pos-net), o bien en una cuenta receptora de los cupones y otra que refleje los que han sido presentados al cobro (sin pos-net).

10

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Cupones a CobrarVenta Tarjeta de Crédito

SINPOSNE

T

Comisiones Cedidas a Ventas

Tarjetas de Crédito a CobrarRendimiento

a Cupones a Cobrar

Banco cuenta corrienteCobro

a Tarjetas de Crédito a Cobrar

Tarjetas de Crédito a CobrarVenta Tarjeta de Crédito CON

POSNET

Comisiones Cedidas a Ventas

Banco cuenta corrienteCobro

a Tarjetas de Crédito a Cobrar

Previsión para Deudores Incobrables (cuenta regularizadora)Naturaleza de la creación de la Previsión: esta previsión, al igual

que las restantes, tienen un fundamento en la aplicación del principio de devengado.

En función de este principio, las pérdidas por incobrabilidades deben imputarse a los mismo ejercicios económicos en que se produjeron las ventas a créditos, donde se originaron los deudores que se presume luego resultarán incobrables.

En razón de que se desconoce cuáles son los créditos que se declararán incobrables, aunque se sabe que ocurrirá, por experiencia de años anteriores se puede estimar el monto y anticiparse al hecho registrándolo a la finalización del ejercicio.

Por el motivo apuntado, se les hace afectación global en forma indirecta, mediante una cuenta regularizadora de Créditos: Previsión para Deudores Incobrables.

Momento y cálculo de la previsión:La previsión para Deudores Incobrables se crea o constituye al

cierre del ejercicio, y se utiliza en el ejercicio siguiente en la medida que se producen incobrabilidades de créditos existentes al cierre del ejercicio anterior.

11

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Para su cálculo se puede usar diversos procedimientos1. Efectuar un estudio pormenorizado (detallado, individual) de los créditos para determinar cuáles poseen riesgo de incobrabilidad.2. Realizar un cálculo estimativo en base a la experiencia de los últimos 3 o 5 años, suponiendo que habrá de repetirse esta tendencia.

a. Para ello se determinará un coeficiente de incobrabilidad, dividiendo total de incobrables reales de últimos años por el total de ventas a crédito de iguales períodos, multiplicado por 100. El porcentaje resultante se aplicará al monto de ventas a crédito del último año.

Total de incobrables reales de últimos años

X 100 =Coeficiente de Incobrabilidad

Total de ventas a crédito de iguales

períodos

Monto de ventas a crédito de último

ejercicioX

Coeficiente de

Incobrabilidad

=

Previsión para

Deudores Incobrables

b. De manera similar se determina el monto pero relacionando los incobrables reales con la sumatoria de saldos de cuentas a cobrar al cierre de dichos ejercicios y aplicando el porcentual de incobrabilidad al monto de cuentas a cobrar al cierre del último ejercicio.

Incobrables realesX 100 =

Coeficiente de IncobrabilidadSumatoria de saldos de

cuentas a cobrar al cierre de dichos ejercicios

Monto de ventas a crédito de último ejercicio

X

Coeficiente de

Incobrabilidad

=

Previsión para

Deudores Incobrables

En caso de efectuar esta estimación, previamente deberán excluirse de la base de cálculo las cuentas que no están sujetas a

12

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

riesgos de incobrabilidad (Tarjetas de Crédito a Cobrar, Créditos con garantía prendaria o hipotecaria, entre otros).

Registración de la constitución de la Previsión:Para registrar la constitución a la fecha de cierre de ejercicio se

debita una cuenta de resultado negativo (Deudores Incobrables) y se acredita la Previsión, cuenta que regulariza en el rubro créditos.

Registración de la utilización de la Previsión:La Previsión se utiliza en el ejercicio siguiente al de su

constitución, toda vez que se produzcan incobrables de créditos provenientes de ejercicios anteriores, momento en que se debita la cuenta Previsión y se acredita la cuenta de créditos que corresponda.

Si se produce un incobrable, pero de un crédito originado en el mismo ejercicio en que produce la incobrabilidad, no corresponde utilizar la Previsión, sino se imputa directamente como resultado negativo (se debita deudores incobrables y se acredita la cuenta de créditos que corresponda).

Cierre de ejercicioEn caso de que al cierre de ejercicio la Previsión resultare

insuficiente o bien excesiva considerando el monto por el que fue constituida en relación con los incobrables producidos de créditos de años anteriores, para registrar el exceso o el defecto se utilizarán cuentas específicas (Exceso o Defecto Cálculo Previsión Deudores Incobrables) a fin de diferenciar estos resultados de los propios del ejercicio.

De esta forma, se exponen los errores incurridos al estimar la previsión al cierre del ejercicio anterior, diferenciándolos de las incobrabilidades que le corresponden al nuevo ejercicio.

Recupero de Deudores IncobrablesCuando un deudor que fue declarado incobrables, se presenta y

paga su obligación, el hecho es considerado como un recupero de incobrabilidades. Para registrarla habrá de tenerse en cuenta:

1. Si la incobrabilidad fue declarada en el mismo ejercicio que se recupera, se deberá revertir la registración que se hizo cuando se declaro incobrable (debitar la cobranza y acreditar la previsión).

2. Si la incobrabilidad se había registrado en ejercicios anteriores, la contrapartida de la cobranza será una cuenta de

13

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

resultado positivo atribuible a ejercicios anteriores: Recupero Deudores Incobrables Ejercicio Anterior.

14

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

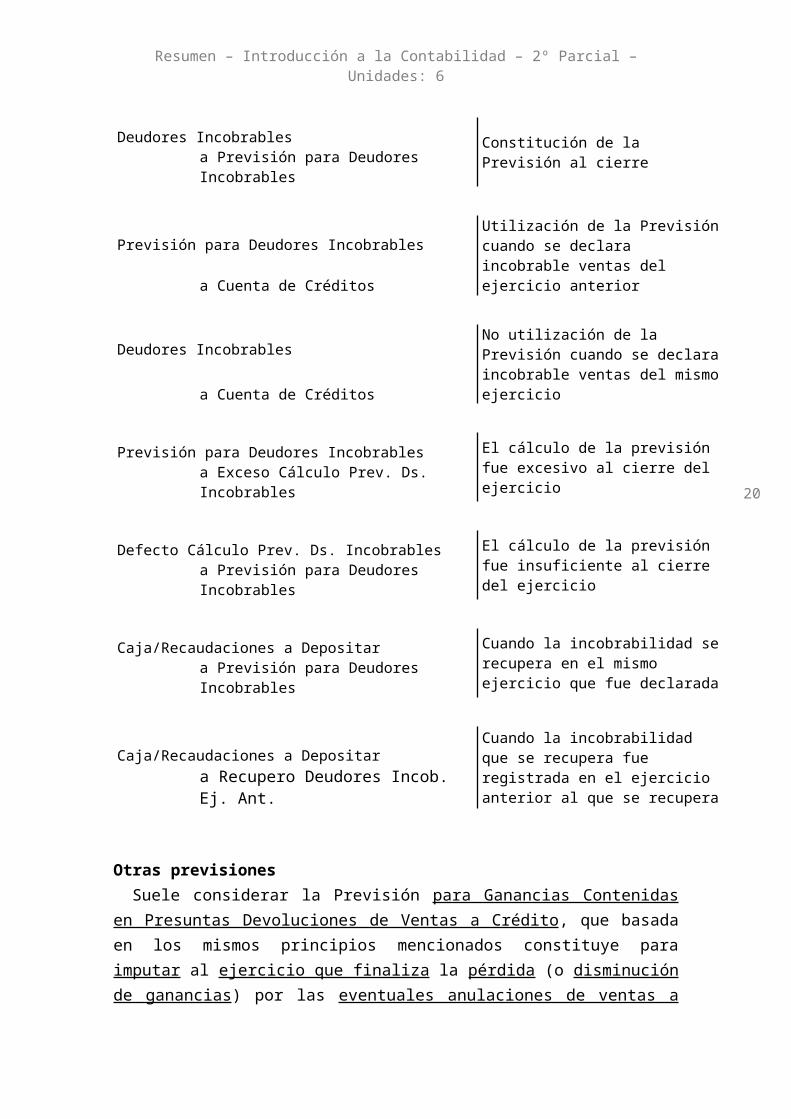

Deudores Incobrables Constitución de la Previsión al cierrea Previsión para Deudores

Incobrables

Previsión para Deudores IncobrablesUtilización de la Previsión cuando se declara incobrable ventas del ejercicio anterior

a Cuenta de Créditos

Deudores IncobrablesNo utilización de la Previsión cuando se declara incobrable ventas del mismo ejercicio

a Cuenta de Créditos

Previsión para Deudores Incobrables El cálculo de la previsión fue excesivo al cierre del ejercicioa Exceso Cálculo Prev. Ds.

Incobrables

Defecto Cálculo Prev. Ds. Incobrables El cálculo de la previsión fue insuficiente al cierre del ejercicio

a Previsión para Deudores Incobrables

Caja/Recaudaciones a Depositar Cuando la incobrabilidad se recupera en el mismo ejercicio que fue declarada

a Previsión para Deudores Incobrables

Caja/Recaudaciones a DepositarCuando la incobrabilidad que se recupera fue registrada en el ejercicio anterior al que se recupera

a Recupero Deudores Incob. Ej. Ant.

Otras previsionesSuele considerar la Previsión para Ganancias Contenidas en

Presuntas Devoluciones de Ventas a Crédito, que basada en los mismos principios mencionados constituye para imputar al ejercicio que finaliza la pérdida (o disminución de ganancias) por las eventuales anulaciones de ventas a crédito que se producirán en el próximo ejercicio de ventas realizadas con anterioridad.

Los procedimientos de constitución, registración y utilización son similares a los vistos con la Previsión para Deudores Incobrables.

15

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Anticipo de ImpuestosExisten ciertos impuestos que requieren anticipos (ejemplo:

Ingresos Brutos Provincial, Impuestos a las Ganancias Nacional).Cada vez que realizamos el anticipo, debemos registrar:

Anticipo Impuesto Nombre del Impuesto Se realiza el anticipo a Banco Cuenta Corriente

Cuando se determina el impuesto que tengo que pagar, se hace este otro asiento.

Impuestos, Tasas y Contribuciones Se determina el impuesto a pagar

a Impuesto Nombre del Impuesto a Pagar

Cuando abonamos/cancelamos el impuesto, registramos:

Impuesto Nombre del Impuesto a PagarSe abona o cancela el impuesto

a Anticipo Impuesto Nombre del Impuesto a Banco Cuenta Corriente (diferencia)

Otros Créditos

Socios Cuenta AporteEstas cuentas se debitan por el compromiso de aporte al

constituirse una sociedad, monto que surge del contrato de constitución coincidente con lo que se llama el capital suscripto de la misma.

Se acreditan cuando los socios concretan o pagan su compromiso, ya sea en efectivo o con bienes, momento en el cual se dice que integran el capital.

Los saldos de estas cuentas representan el compromiso de aporte aún pendiente de integración, o en otras palabras, los socios deben ese importe a la sociedad.

16

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

AccionistasEs similar a la cuenta anterior, con la diferencia que se utiliza en las

Sociedades Anónimas, cuya característica es justamente que los socios se llaman accionistas por ser titulares de acciones, que es la cuota parte del capital de la sociedad.

Como las acciones pueden cambiar de dueño, inclusive puede no saberse en el momento de la decisión de crearla o aumentar el capital quienes serán los que suscribirán el mismo, se utiliza una cuenta innominada como es accionistas para reflejar el derecho de la sociedad contra los socios.

Gastos Pagados por AdelantadosSu ubicación en el rubro créditos obedece a que representan un

derecho para percibir un servicio.También resulta de aplicar los principios de devengado y de

ejercicio, por cuanto se trata de gastos pagados en un ejercicio, pero cuyos servicios o contraprestación se producirá en el próximo.

Puede tratarse de sueldos, viáticos, alquileres, intereses, impuestos, pagados por adelantado.

Registración: dos alternativas.1. Registrar al momento del pago con una cuenta que

represente el gasto pagado por adelantado y luego a medida que se devenga cancelar esta cuenta con débito a una de resultado negativo.

Gastos Pagados por AdelantadoPago del gasto

a Banco Cuenta Corriente

Gastos Cada vez que se devengaa Gastos Pagados por

Adelantado

2. Registrar el gasto con una cuenta de resultado negativo y al cierre de ejercicio debitar una cuenta de activo para reflejar el crédito por la parte aún no devengada.

GastosPago del gasto

a Banco Cuenta Corriente

Gastos Pagados por AdelantadoCierre de ejercicio

a Gastos

Gastos No Consumidos

17

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Dentro de los gastos pagados por adelantado, se incluyen también aquellos que tienen representación material, y por ello se los suele llamar como gastos no consumidos.

Son ejemplo de ello cuando al cierre de ejercicio se encuentra existencias de hojas, útiles de oficina, formularios impresos, combustibles, lubricantes, y otros elementos de similar características.

En estas situaciones, se aplica el principio de significatividad o importancia relativa, y si corresponde, se activa en una cuenta representativa el valor de los elementos que aún no han sido consumidos, lo que será considerado como pérdida en próximos ejercicios cuando se consuma.

PapeleríasPago del Gasto

a Caja

Papelerías en Existencia Cierre del Ejercicio: Gastos No Consumidosa Papelerías

Papelerías Inicio del Sig. Ejercicio: Devengamiento Gastosa Papelerías en

Existencia

Anticipos a ProveedoresSe trata de pagos que se realizan a nuestros proveedores a cuenta

de futuras adquisiciones de determinados bienes o servicios.Por ello, representan un derecho a percibir bienes o servicios, de

allí que esté previsto su inclusión como crédito.

Anticipos a Proveedores Se realiza el anticipo al proveedor

a Banco cuenta Corriente

Servicio o Bien Recibido

Recibimos el bien o servicio

a Anticipos a Proveedoresa Banco cuenta corriente(por la diferencia, si la hay)

No obstante las normas contables vigentes también prevén que los anticipos puedan ubicarse en los rubros: bienes de cambio, bienes de

18

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

uso, activos intangibles, cuando los anticipos se transformarán en bienes con ese destino.

Habrá de tener presente entonces para definir su exposición si los pagos son simplemente a cuenta de futuras adquisiciones o ya forman parte de un compromiso concreto de compra.

IVA Crédito FiscalEl IVA CF nace en todas las adquisiciones que efectúa la empresa y

el mismo viene discriminado de la siguiente forma, por ejemplo en una compra de mercaderías:

MercaderíasIVA Crédito Fiscal

a Banco Cuenta Corriente

Esta cuenta tiene una contra partida que se llama: IVA Débito Fiscal.

6.4. Inversiones (2° en el A.C. = Caja y Bancos, Inversiones, Créditos… ; 2° en el A.N.C. = Créditos, Inversiones…)

ConceptoSon colocaciones de dinero que hace la empresa al margen de la

actividad principal con el ánimo de obtener un beneficio o ganancia.

Clasificación

1. En función del plazo:a. Corrienteb. No Corriente

2. En función de la Realización (convertibilidad en dinero)a. Fácil Realizaciónb. Difícil Realización

Cuentas Representativas

1. Título Público2. Acciones con cotización3. Acciones sin cotización4. Inmuebles

5. Plazo Fijo6. Préstamos7. Moneda Extranjera

19

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Títulos PúblicosSon representativos de empréstitos (debentures si es a una

empresa) que representan préstamos efectuados al Estado (Nacional, Provincial, Municipal), por el cual se nos abona un interés (renta); los mismos normalmente tienen cotización en la bolsa de valores. Su renta explícita son los intereses, mientras que su renta implícita es la diferencia de cotización al venderlos.

RegistraciónEl interés que devengan estos títulos siempre se calcula sobre el

valor nominal del mismo (lo que dice que vale), y no sobre el valor de mercado (lo que pagamos).

Las renta que se compra se denominará: Cupón Corrido (P.A., R: Créd.).

1. Determinación del Cupón Corrido:Cantidad de T.P. x V.N. x Tasa de Interés Mensual x Meses transcurridos desde el último cobro de rentas hasta la fecha de compra. CC = QTP x VN x i x Mese

2. Determinación del Valor del Título Público:

Valor de MercadoXXXXXXX

X

+Gasto por Compra

XXXXXXXX

XXXXXXXX

-Cupón Corrido

XXXXXXXX

Valor del TítuloXXXXXX

XX

3. Registración de lo determinado:

Título PúblicoCupón Corrido

a Banco C/c

4. Cobranza Renta:

Cajaa Cupón Corridoa Banco C/c

20

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

5. Cierre antes de la fecha de cobro

Rentas a Cobrar Devengamiento al Cierre del Ejercicioa Rentas Ganadas

CajaCobro luego del inicio del ejercicio siguiente

a Rentas Ganadasa Cupón Corridoa Rentas a Cobrar

Representan préstamos efectuados al estado a un plazo determinado. Los mismos:

Devengan una renta (interés) Cotizan en bolsa

Conceptos

Valor nominal: valor escrito en el títuloRenta: interés que devenga o paga el título. Se calcula sobre el

valor nominal.Valor de Mercado: valor de los títulos en la bolsa. Incluye la parte

de la renta devengada (excepción las fechas de cobro de rentas).

Fecha de Cobro: momento donde se liquida la renta.Cupón Corrido: cuenta patrimonial del Activo, Rubro Créditos, que

representa el importe a cobrar por la compra de renta.Renta Ganada: es la renta obtenida/devengada de los títulos

(Cuenta R+ No operativa).Rentas a cobrar: cuenta patrimonial del Activo, rubro Créditos,

que representa la cuenta a cobrar por rentas generadas por la Empresa en ejercicios anteriores.

21

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

AccionesLas mismas pueden tener cotización en la bolsa; en dicho caso la

renta explícita serán los dividendos y la renta implícita serán las diferencias de cotización. Ahora bien, cuando no cotización en la bolsa, solo tenemos la renta explícita, es decir, los dividendos

Representan las cuotas partes del Capital de una sociedad.Las acciones que cotizan en la bolsa son corrientes, con excepción

de aquellas empresas que se encuentran vinculadas, donde serían No corrientes.

RegistraciónAsiento de Incorporación de las acciones que cotizan en

bolsa.

Valor de Mercado + Gastos de Compra = Valor de la Acción

Si adquirimos acciones sin cotización, va a ser el Valor de la Comprar (valor de mercado) solamente.

En ambos casos, el asiento es:

Accionesa Banco Cuenta Corriente

Valor de c/ Acción = V.P.P. (valor patrimonial proporciona =PN (monto) / Cantidad Acciones

InmuebleLa inversión se genera si la misma tiene como entidad “que es para

alquilar”. La renta explícita es el alquiler obtenido, y la renta implícita sería el resultado por tenencia.

La adquisición del inmueble seguirá las pautas del costo de incorporación de los Bienes de Cambio y Bienes de Uso.

El asiento de la cobranza de la renta (alquiler) será:

Cajaa Rentas ganadas

22

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Plazo fijoEs la colocación de dinero en una entidad financiera la cual abona

un interés por la misma. La renta explícita es el interés.Se trata de colocaciones de dinero en una entidad financiera que

nos da un título de Plazo Fijo que incluye nuestra inversión y la renta (interés)

En la registración poseemos 3 alternativas:1. –

Plazo Fijo (monto+renta)Se coloca el dinero

a Banco C/c (monto)a Rentas a devengar(interés)

CajaVence el plazo fijo

Rentas a devengara Rentas Ganadasa Plazo Fijo

2. –

Plazo fijo (monto) Se coloca el dineroa Banco C/c (monto)

Caja (monto+rentas)a Plazo Fijo (monto)

Vence el plazo fijoa Rentas Ganadas (renta)

3. –

Plazo fijo (monto)

Se coloca el plazo fijo

Rentas a Cobrar (renta)a Banco C/c (monto)a Rentas a devengar (renta)

Caja

Vence el plazo fijo

Rentas a Devengara Plazo Fijoa Rentas a Cobrara Rentas Ganadas

23

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

PréstamosRepresentan sumas de dinero que se entregan a 3 ros cobrándole por

las mismas un interés. La renta explícita es el interés.Se puede dar a:

Sola firma Garantía

Personal

Garantía Real Garantía Prendaria o Hipotecaria

El asiento al realizar el préstamo sería:

Préstamos Otorgados

a Banco C/c

Luego cuando nos devuelve el Préstamo en cuotas, las mismas incluirán una parte del Préstamo, y la otra de interés. La registración sería:

Cajaa Préstamos Otorgadosa Rentas Ganadas

Moneda ExtranjeraNo es una inversión cuando va a ser utilizada en la adquisición de

bienes o cancelación de Pasivos (sino iría en Caja y Bancos). Es una inversión entonces, cuando se posee con ánimo especulativo (obtener beneficios de su tenencia). No posee una renta explícita, pero si una implícita, y esta es: la diferencia de cotización.

6.5. Bienes de Cambio

ConceptoTodos aquellos bienes para la venta en el mismo estado que se

adquirieron, aquellos que se transformarán, aquellos que se encuentran en el proceso productivo, o aquellos que se encuentran terminados. Se incluyen a este rubro también los Anticipos a Proveedores para compra de bienes de cambio.

24

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Cuentas Representativas

1. Mercaderías2. Materias Primas3. Productos en Proceso

4. Productos Terminados5. Anticipos a Proveedores

Clasificación Bienes de Cambio Corrientes: aquellos cuyo ciclo de rotación (cuantas veces voy cambiando el stock en el año, luego de haberlo hecho dinero o derecho) es menor o igual a 1 año. Bienes de Cambio No Corrientes: su plazo de realización es mayor a 1 año. Aquí se incluyen las mercaderías obsoletas o fuera de moda: mercaderías que no se vendieron en su momento de moda.

Formas de Registración

Dos formas determinan el C.M.V. en forma diferida:1. Mercadería como cuenta única2. Mercadería como cuenta desdoblada

En este caso, uno es explícito (2) y en el otro caso es tácito (1): existe, sé que está, pero no lo registro.

En la forma de mercadería como cuenta desdoblada, se obtiene a través de una formula extracontable:

CMV= EXISTENCIA INICIAL + COMPRAS + EXISTENCIA FINALEn la forma de mercadería como cuenta única, se determina el

resultado bruto con una fórmula extracontable:RB= Sumatoria del Haber + EF + Sumatoria del DebeRB= Ventas – Costo. Por ende, al obtener el resultado bruto,

tenemos tácitamente el C.M.V.

Y una de ellas determina el C.M.V. en forma inmediata:1. Inventario Permanente

En este caso, se genera una ficha o planilla para determinar el costo de las salidas.

Dicha ficha, no es más que un auxiliar de cada producto.

Mercadería Cuenta Desdoblada

Utiliza 4 cuentas:1. Mercaderías (P.A.)

25

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

2. Compras (Movimiento Deudora)3. Ventas (R+ Operativa)4. C.M.V. (R- Operativa)

Mercaderías Compras Ventas CMV

Debe Haber Debe Haber Debe Haber Debe HaberInicio del

Ejercicio

Existencia Inicial

NADA NADA NADA NADA NADA NADA NADA

Durante el

Ejercicio

NADAAportes

de Socios (CMV= EI+C+EF+Ap NADA

Se debita por las compr

as

Se acredita

por devoluciones de compras

Se debitan por las devoluciones

de ventas (al Pr.

De Venta)

Se acredit

a cuando

se vende (al Pr.

De Venta)

NADA NADA

Fin de Ejercici

o

Se debita por la

cancelación de Compra

s

Se acredita por el

CMV obtenid

o

NADA

Se acredita cuando

se cancela contra

Mercad.

Refundición de cuenta

sNADA

Se debita por el CMV

obtenido

contra Merca

d.

Refundición de

cuentas

Asientos que se generan al cierre de ejercicio:

Mercaderías Cancelación de comprasa Compras

CMV Se determina el costo extracontablementea

Mercaderías

26

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Mercaderías Cuenta Única El sistema

NO SIRVE Nunca de

información

Mezcla valores de costos con valores de ventas

Solamente refleja el saldo cuando se registra el Resultado Bruto.

Inventario Permanente

Utiliza 3 cuentas:1. Mercaderías

Se debita por: Existencia inicial siempre y cuando hayan cancelado

todas las cuentas de Activo y Pasivo (cierre de ejercicio)

Las compras a su Precio de Costo Por las devoluciones de ventas a su Precio de Costo Por las diferencias de inventario a Precio de costo si

es positiva Se acredita por:

Por las devoluciones de compra a Precio de Costo Por las ventas a Precio de Costo Por las diferencias de inventario a Precio de costo si

es negativa

2. Ventas Se debita por:

La devolución de ventas a Precio de Venta Refundición de Cuentas (cierre de ejercicio)

Se acredita por: Las ventas a Precio de Venta

3. CMV Se debita por:

Por las ventas a Precio de Costo Se acredita por:

Devoluciones de Ventas a Precio de Costo Refundición de Cuentas (cierre de ejercicio)

27

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

Asientos:

Caja Pr. De Vta

VentaCMV Pr. De Costo

a Ventas Pr. De Vta

a MercaderíasPr. De Costo

Ventas Pr. De Vta

Devolución

MercaderíasPr. De Costo

a Caja Pr. De Vta

a CMVPr. De Costo

La planilla o mayor auxiliar se lleva normalmente por “costos aproximados”. Ello puede ser:

P.P.P. : precio promedio ponderado P.E.P.S. o F.I.F.O. : primero entrado primero salido U.E.P.S. o L.I.F.O. : ultimo entrado primero salido

H.I.F.O. : próximo entrado, primero salido N.I.F.O. : próximo entrado, primero salido

En períodos inflacionarios, para evitar tener resultados con contenido de inflación, se pusieron “parches” que solucionaban este error con los 3 últimos métodos (el costo se determinaba por los últimos precios).

Sin embargo, esto hacia que las existencias en el Activo quedaran devaluadas generándose reservas ocultas (se “achica” el P.N.; caso contrario es el de aguamiento de Capital: se agranda el P.N.).

Costos de Incorporación (momento: valuación de las entradas)El ingreso de los bienes de cambio puede estar dado por: Compra Producción Otros: donación, trueque, fusión, escisión.

VALOR CONTADO+

Gastos Necesarios (fletes, seguros, control de calidad)VALOR DESCONTADO

VALOR DESCONTAD

O= VALOR

ACTUAL=

VALOR FUTUR

OX

1

(1 + i)n

Compra o Adquisición de Bienes de Cambio

28

Resumen – Introducción a la Contabilidad – 2º Parcial – Unidades: 6

El costo de incorporación estará dado por el valor de la compra al contado, siempre que haya operaciones basadas en dicho valor. Si no las hay, estará dado por el valor descontado a una tasa de interés que tenga en cuenta el valor-tiempo del dinero y los riesgos inherentes a la operación. Los dos elementos para formar la tasa de interés son: el costo financiero (costo del dinero) y el análisis de incobrabilidad.

Al valor logrado, se le incorporará todos los gastos necesarios hasta que el bien esté en el Depósito (Bienes de cambio) o en condiciones de ser utilizado (Bienes de uso).

Producción de Bienes de Cambio: CostoLa R.T. N° 17 estableció para determinar el costo de incorporación:

el costeo total, el cual está dado por: MOD + MPD + GIF.A este monto logrado, se le puede adicionar, si lo hubiera, el costo

de la prueba o puesta en marcha, y restarle los ingresos netos que genera lo antes mencionado. Debe evitarse que se le carguen al costo gastos generados por improductividades (ejemplo: mayor consumo que el necesario) ni aquellos vinculados con la ociosidad de planta (hay capacidad ociosa cuando la capacidad de producción es inferior a la capacidad normal).

MP Directa + MO Directa +G

Indirectos F

+ Gastos de Prueba o Puesta en Marcha

-Ingresos Netos Generados por Prueba

Puesta en Marcha- Improductividad- Ociosidad

Acordarse de que no hay que confundir “capacidad normal” con “capacidad óptima o total”.

Lo expuesto se llama Tratamiento Preferible. Existe un Tratamiento Alternativo, que permite cargar los costos financieros si la producción se prolonga en el tiempo, y la misma es justificada.

DonaciónEntra al Valor de

Mercado.

TruequeEntra al Valor del Bien que se ha

cambiado.