Idiomas

Páginas

Jurídico

CAPACITACIÓN

• SARLAFT

• SAC

• SARO

Es el sistema que permite a las Entidades Financieras

Prevenir, detectar o evitar la posibilidad de perdida o daño

que puede sufrir una entidad por su propensión a ser

utilizada directamente o a través de sus operaciones

como instrumento para el lavado de activos y/o

canalización de recursos dirigidos a actividades terroristas

o cuando se pretenda ocultar activos provenientes de

dichas actividades.

Modalidad mediante la cual las organizaciones

criminales buscan dar apariencia de legalidad a

recursos originados en sus actividades

ilícitas.

Proceso de hacer que el dinero sucio parezca

limpio, haciendo que las organizaciones

criminales o delincuentes obtengan beneficios de

las ganancias de sus acciones delincuenciales.

1. Producción y recolección del dinero

Ilícito

2. Colocación del dinero ilícito

3. Transformación, Estratificación y mezcla

4. Inversión - Integración

Recolección del dinero sucio generado a través del narcotráfico, tráfico de personas,

terrorismo , corrupción, etc.

1.

2.

A través de consignaciones, retiros, transferencias bancarias a cuentas de personas o

compañías, pagos por medio de falsas facturas a compañías, préstamos, entre otros.

3.

Movilización de los capitales en diversos mercados y economías.

4. Finalmente el dinero se integra a la economía dándole apariencia de legalidad en la compra

de bienes inmuebles u otros activos.

• Es el apoyo financiero, de cualquier forma, al terrorismo o a

aquéllos que lo fomentan, planifican o están implicados en el

mismo.

• Actividades encaminadas a recolectar dineros de origen lícito o

ilícito, destinados a la financiación de grupos al margen de la ley

para que cometan actos terroristas.

Recaudación

• Actividades lícitas y/o ilícitas

Disposición

• Transformación

Utilización

• Financiación de actividades terroristas

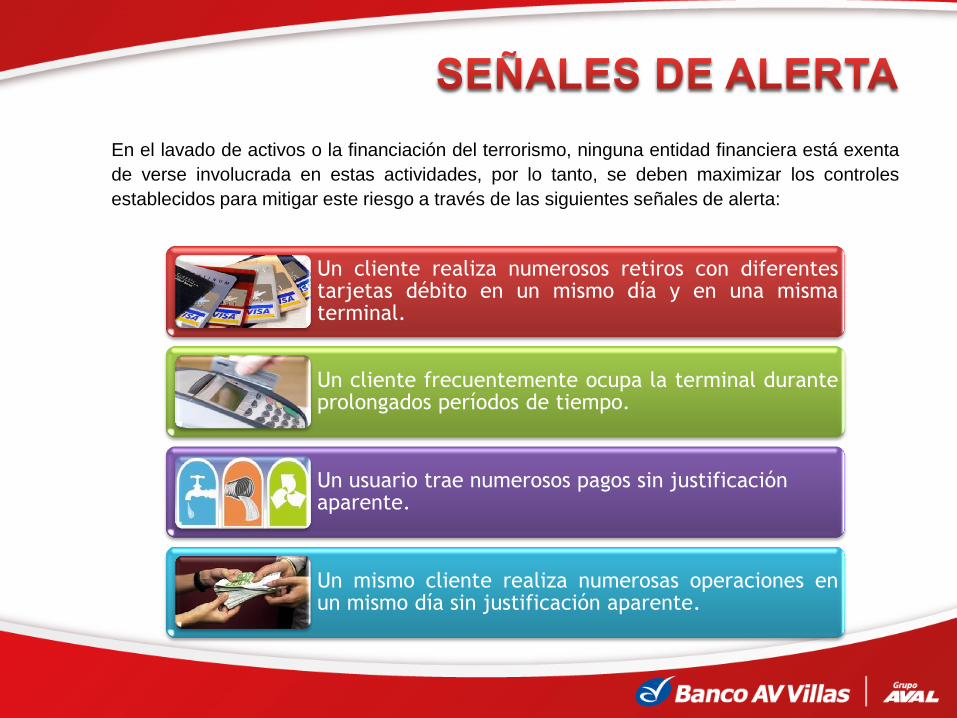

Un cliente realiza numerosos retiros con diferentes tarjetas débito en un mismo día y en una misma terminal.

Un cliente frecuentemente ocupa la terminal durante prolongados períodos de tiempo.

Un usuario trae numerosos pagos sin justificación aparente.

Un mismo cliente realiza numerosas operaciones en un mismo día sin justificación aparente.

En el lavado de activos o la financiación del terrorismo, ninguna entidad financiera está exenta

de verse involucrada en estas actividades, por lo tanto, se deben maximizar los controles

establecidos para mitigar este riesgo a través de las siguientes señales de alerta:

Será objeto de informar por parte de EL CORRESPONSAL toda situación que constituya

señal de alerta por comportamiento inusual del cliente y/o usuarios.

Tome como ejemplo las siguientes alertas, sin prejuicio de otras que EL CORRESPONSAL

pueda identificar:

Reportar si se evidencia o se tenga conocimiento que un cliente o usuario está siendo investigado por parte de las autoridades por cualquier actividad delictiva.

Reportar si se evidencia cuando el cliente o usuario efectúa varias operaciones de depósito en efectivo de manera recurrente a su nombre o en beneficio de terceros a través de los puntos de servicio instalados al CORRESPONSAL

Reportar cuando se evidencien personas que realicen el fraccionamiento de depósitos en efectivo en cantidades pequeñas que sumadas pueden corresponder a cantidades representativas de efectivo.

Reportar cuando se identifiquen personas que inicialmente realizan transacciones por montos bajos, pero al corto tiempo incrementan su frecuencia o valor hasta altas cantidades de dinero.

El Banco Av Villas debe velar porque todas las operaciones que se realicen se hagan

dentro de los parámetros de trasparencia y legalidad, es por eso que usted como

aliado externo debe velar porque su establecimiento no se convierta en víctima del

lavado de dinero y se filtren al sistema financiero dineros de origen ilícito.

Para tener en cuenta:

• Es la ley

• Podría perder su empresa

• Podría ir a prisión por hasta 10 años

• Podría ser multado de forma personal por sumas significativas

• Reportar ayudará a las autoridades en sus esfuerzos por rastrear y capturar a los

delincuentes que se dedican al lavado de dinero.

Informe y brinde soporte a EL BANCO sobre cualquier señal de alerta de las que

tenga conocimiento: EL CORRESPONSAL deberá informar a EL BANCO, a través de

diferentes medios de comunicación como son:

Comunicación telefónica al audiovillas línea gratuita

01 8000 51 8000 opción 2.

Correo electrónico directamente a la Unidad de

Cumplimiento de EL BANCO:

Para Corresponsales Bancarios, se debe informar al administrador del

establecimiento de comercio, para que a su vez comunique la situación a la oficina del

Banco asignada al corresponsal, quien utilizará las herramientas disponibles para

reportar a la Unidad de Cumplimiento.

Otro medio de reporte:

Es el conjunto de políticas, procedimientos, controles y mecanismos en general, que

dentro del Banco se organizan y orientan para asegurar la protección al Consumidor

Financiero, con base en los derechos, obligaciones y principios establecidos por la ley.

• Acercar al consumidor al sector financiero a través de la confianza que le genere

la información que le suministren las entidades.

• Propiciar la protección de sus derechos, así como la educación financiera.

• Adoptar sistemas que suministren información adecuada de todos los productos

y/o servicios.

• Fortalecer los procedimientos para la atención de quejas, peticiones y reclamos

Suministrar información actualizada y vigente de los productos y/o servicios a los

consumidores de forma clara, comprensible, cierta y suficiente, indicándole su

descripción, condiciones de funcionamiento, procedimientos para la apertura y

finalización del producto o servicio ofrecido.

Informar las recomendaciones de seguridad para la realización de transacciones,

las condiciones, plazos y requisitos mínimos para acceder al producto o servicio, las

tarifas por el uso del canal o de la transacción , la ubicación y horario de atención de

los canales.

No se debe utilizar Publicidad engañosa.

Abstenerse de hacer cobros no pactados o no informados previamente al

consumidor.

No solicitar al consumidor información que ya repose en el Banco a menos que sea para

actualizar datos.

Se debe guardar reserva de la información suministrada por el consumidor.

Entregar al consumidor constancia cuando realice cualquier operación (p.e: las facturas,

comprobantes o equivalentes podrán servir como constancia).

En caso que los Consumidores requieran radicar reclamaciones, lo puede hacer a través de

los medios electrónicos y en caso de que sea en forma verbal, telefónica o personal debe ser

reproducida por escrito por quien la reciba con la fecha de presentación y objeto del reclamo.

Atender y dar respuesta oportuna a las solicitudes, quejas o reclamos formulados por los

consumidores

Desarrollar programas y campañas de educación financiera a los clientes sobre los diferentes

productos y servicios que se prestan, obligaciones y derechos de estos, los costos de los

productos y servicios, así como de los diferentes mecanismos establecidos para la protección de

sus derechos.

Ley 1328 de 2009: Es la ley encargada de dictar normas financieras que tienen como objeto

establecer los principios y reglas que rigen la protección del consumidor financiero, además,

constituye que las entidades vigiladas deben implementar un Sistema de Protección al

Consumidor Financiero (SAC).

(Vigencia desde el mes de Julio del año 2010)

Circular 015: Es la circular encargada de impartir a las entidades vigiladas las instrucciones

necesarias para el adecuado funcionamiento del SAC.

(Vigencia desde el mes de Junio del año 2010)

Circular 038: Esta circular fue expedida por la Superintendencia Financiera de Colombia con

el objetivo de dictar las instrucciones y aspectos que se deben tener en cuenta para la entrega

de la información a los consumidores financieros.

(Vigencia desde el mes de Septiembre del año 2011)

Ley 1480: Con esta ley se otorgó a la Superintendencia Financiera de Colombia la facultad

jurisdiccional sobre los casos que presenten los consumidores financieros. Adicionalmente,

tiene como propósito garantizar la efectividad y libre ejercicio de los derechos de los

consumidores y la adecuada atención por parte de las entidades vigiladas de las

inconformidades presentadas por estos.

(Vigencia desde el mes de Abril del año 2012)

Circular 012: La superintendencia Financiera de Colombia con el propósito de velar por la

transparencia en la fijación, difusión y publicidad de las tarifas y precios de los productos de los

servicios financieros, establece a través de esta circular que las entidades financieras deberán

informar a los clientes los cobros que se le realizaron durante el año inmediatamente anterior

(Reporte Anual de costos)

(Vigencia desde el mes de Abril del año 2012)

Circular 026: Los clientes tendrán a su disposición anualmente, durante el primer trimestre del

año, el Reporte con la información de lo costos totales del año inmediatamente anterior. La

entidad suministrará el Reporte Anual de costos a través de medios electrónicos o físicos

según el medio que el cliente elija.

El correo electrónico es un medio seguro de comunicación con el

banco, además es un medio ecológico por excelencia.

Es la posibilidad de pérdidas (monetarias, de reputación e imagen, de vidas humanas)

en que podemos incurrir; ocasionadas por deficiencias, fallas o inadecuaciones, que

se pueden generar porque:

La forma como llevamos a cabo las actividades en nuestros negocios no están

enmarcadas en las recomendaciones de seguridad y atención a clientes.

La tecnología que utilizamos para prestar el servicio presente fallas o

inconsistencias que nos impidan prestar un servicio adecuado.

La infraestructura de nuestras instalaciones no es la adecuada.

Estamos expuestos a acontecimientos externos como robos, atracos, asonadas,

manifestaciones y otras de origen natural como terremotos, inundaciones, etc.

Con el fin de evitar este tipo de pérdidas, tenga en cuenta:

Si no hace un uso adecuado de los equipos, se puede generar ausencia del servicio.

Si no tenemos a la vista la publicidad esto podría generar que los clientes no entren a

usar el servicio

Debemos ubicar la publicidad en un sitio visible

Si mantenemos mucho dinero en la caja, en caso de un atraco la pérdida es mayor.

Debemos hacer consignaciones periódicas para la custodia adecuada del dinero,

siguiendo las recomendaciones de la policía.

Recuerde: Las pérdidas se pueden evitar, si sigue las recomendaciones que le da el banco,

aprende de las experiencias y toma las medidas necesarias para prestar un servicio

efectivo y seguro. Con estas recomendaciones disminuimos la materialización de los

riesgos operativos.

• El aliado no podrá cobrar comisión alguna a los usuarios por la prestación del servicio de corresponsalía.

• No está permitido el uso de sellos en las facturas, debido a que las operaciones deben realizarse en línea y se debe verificar el envío del SMS, esto con el fin de evitar reclamaciones de pagos no abonados. En caso de presentarse reclamaciones por uso de sellos con pago no abonado, el Banco solicitará la desinstalación del corresponsal.

• No se realizan reintegro de dinero por digitar erróneamente un pago.

Top Related