Idiomas

Páginas

Jurídico

TUTOR:

MSc. Guillermo Alexander Zeledón Alaníz

Febrero, 2018

Facultad Regional Multidisciplinaria de Matagalpa

Departamento de Ciencias Económicas y Administrativas

SEMINARIO DE GRADUACIÓN Para optar al Título de Licenciatura en Contaduría Pública

y Finanzas

TEMA:

Tributos en las Empresas de Matagalpa en el período 2016

SUB-TEMA:

Aplicación, Registro y Pago de los Tributos en Soluciones

Financieras Personales S.A “SOLFIPERSA” en el período 2016

AUTORAS:

Anielka Fernanda Flores Díaz

Jacqueline Del Socorro Membreño Hernández

Verónica Emilia Soza Mairena

TUTOR:

MSc. Guillermo Alexander Zeledón Alaníz

Febrero, 2018

Facultad Regional Multidisciplinaria de Matagalpa

Departamento de Ciencias Económicas y Administrativas

SEMINARIO DE GRADUACIÓN Para optar al Título de Licenciatura en Contaduría Pública

y Finanzas

TEMA:

Tributos en las Empresas de Matagalpa en el año 2016

SUB-TEMA:

Aplicación, Registro y Pago de los tributos en Soluciones

Financieras Personales S.A “SOLFIPERSA” en el período 2016

AUTORAS:

Anielka Fernanda Flores Díaz. Jacqueline Del Socorro Membreño Hernández. Verónica Emilia Soza Mairena.

4.1.2. Impuestos ................................................................................................. 13

4.1.2.1. Impuestos Directos ................................................................................ 13

4.1.2.1.1. Impuesto sobre la Renta ..................................................................... 13

4.1.2.1.1.1. Rentas de Trabajo .............................................................................. 14

4.1.2.1.1.2.

4.1.2.1.1.3.

4.1.2.1.1.4.

4.1.2.1.1.6.

Rentas de actividades económicas o IR anual................................ 17

Rentas de Capital y Ganancias y Pérdidas de Capital .................... 18

Anticipo a Cuenta de IR .................................................................. 20

Retenciones en la Fuente ............................................................... 21

CONTENIDO

DEDICATORIA ............................................................................................................ i

AGRADECIMIENTO ................................................................................................... ii

VALORACIÓN DEL DOCENTE................................................................................. iii

RESUMEN ................................................................................................................. iv

I. INTRODUCCIÓN............................................................................................... 1

II. JUSTIFICACIÓN ............................................................................................... 3

III. OBJETIVOS ...................................................................................................... 4

3.1. Objetivo General ............................................................................................... 4

3.2. Objetivos Específicos ........................................................................................ 4

IV. DESARROLLO ................................................................................................. 5

4.1. Tributos ......................................................................................................... 5

4.1.1. Definición ............................................................................................... 5

4.1.1.2. Importancia de los tributos ............................................................... 5

4.1.1.5. Contribuyente ..................................................................................... 8

4.1.1.6. Clases del Régimen Fiscal ................................................................ 9

4.1.1.7. Elementos del Régimen ................................................................... 11

4.1.1.7.1. Sujeto ............................................................................................. 11

4.1.1.7.2. Objeto............................................................................................. 11

4.1.1.7.3. Base Imponible.............................................................................. 12

4.1.1.7.4. Tasa o tarifa ................................................................................... 12

4.1.2.1.1.7. Retenciones Definitivas................................................................... 24

4.1.2.1.2. Impuestos Municipales ....................................................................... 24

4.1.2.2. Impuestos Indirectos.............................................................................. 28

4.1.2.2.1. Impuesto Al Valor Agregado............................................................... 29

4.1.2.2.2. Impuesto Selectivo Al Consumo......................................................... 30

4.1.3. Tasas ..................................................................................................... 31

4.1.4. Contribuciones Especiales .................................................................... 32

4.1.4.1. Aporte a la Capacitación Laboral INATEC ......................................... 32

4.1.5. Seguro Social ........................................................................................ 33

4.1.5.1. INSS Laboral ...................................................................................... 33

4.1.5.2. INSS Patronal..................................................................................... 34

4.2. Procedimientos Contables de Registro y Pago ............................................ 36

4.2.1. Impuesto Sobre la Renta ............................................................................. 36

4.2.1.1. Rentas del Trabajo................................................................................. 36

4.2.1.2. Rentas de Actividades Económicas o IR anual ..................................... 38

4.2.1.3. Rentas de Capital .................................................................................. 41

4.2.1.4. Retención por Servicio Profesional y Técnico Superior prestado por

persona Jurídica ................................................................................................. 42

4.2.2.2. Impuesto de Matricula ........................................................................ 44

4.2.2.3. Impuesto sobre bienes inmuebles (IBI) .............................................. 45

4.2.3. Impuesto al valor Agregado ................................................................... 45

4.2.6. Declaraciones. ....................................................................................... 49

4.2.6.2. Formas de Pago ................................................................................. 49

4.2.6.2.1. Ventanilla Electrónica Tributaria ......................................................... 49

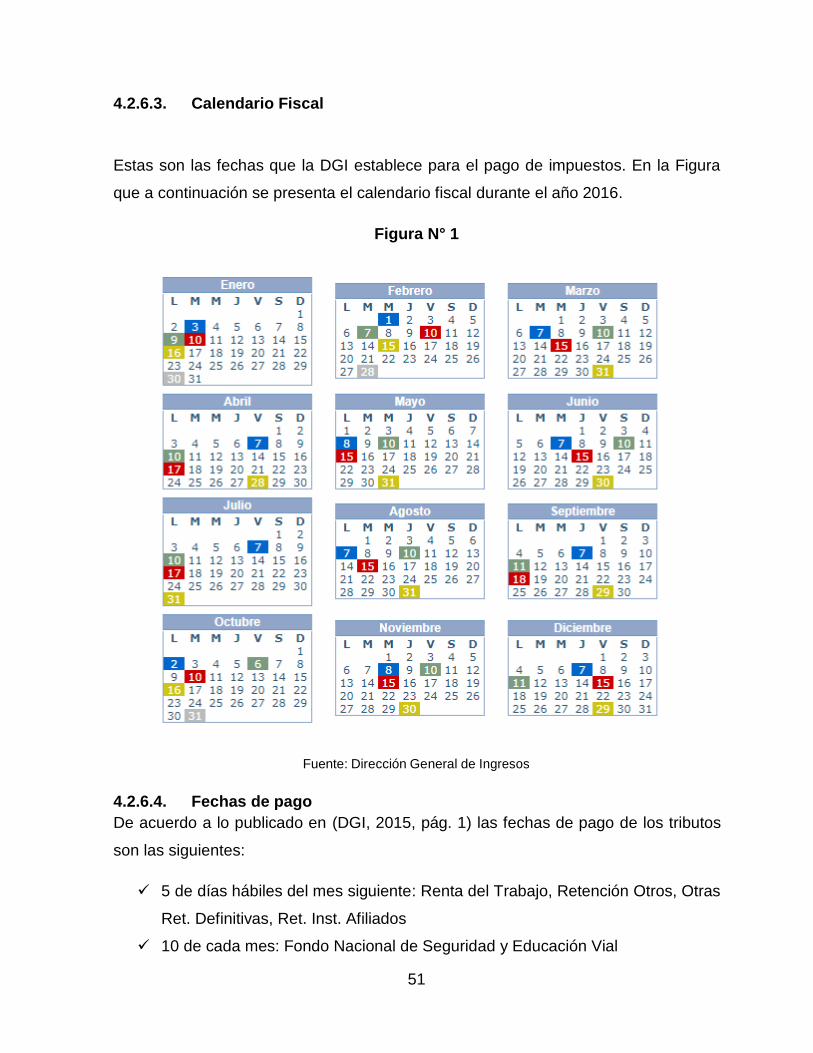

4.2.6.3. Calendario Fiscal................................................................................ 51

4.2.6.4. Fechas de pago.................................................................................. 51

4.3. Generalidades de la Empresa................................................................... 53

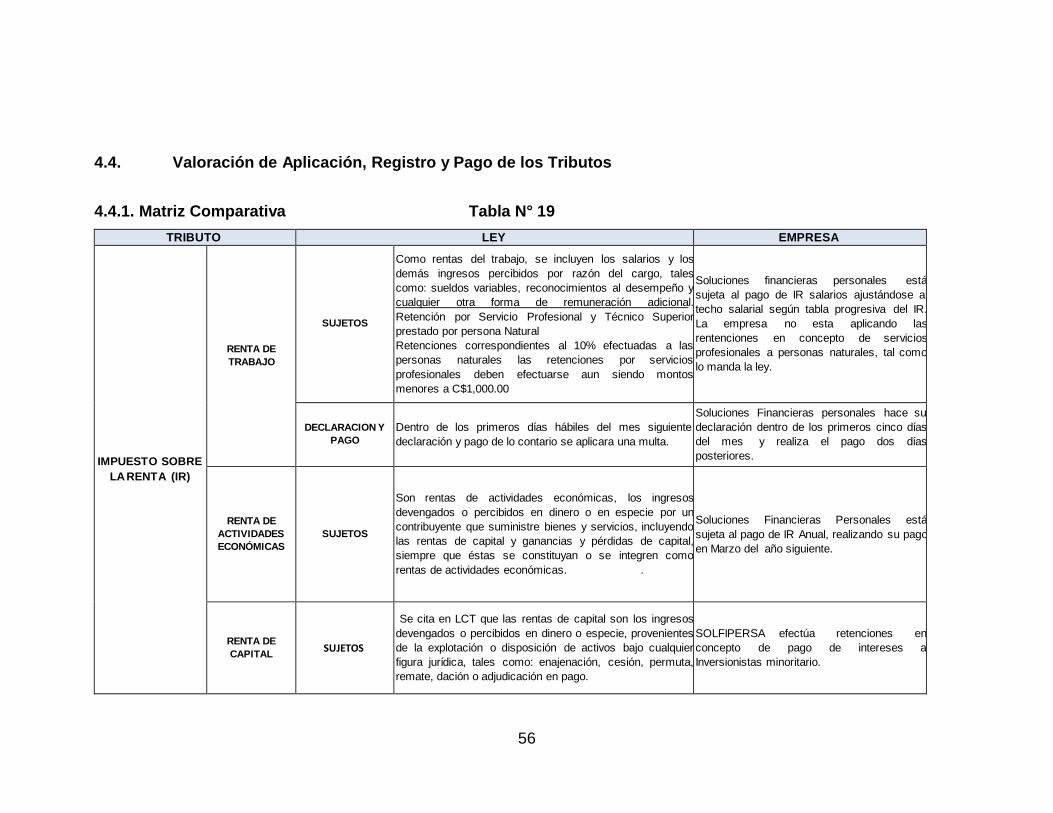

4.4. Valoración de Aplicación, Registro y Pago de los Tributos ....................... 56

V. CONCLUSIONES............................................................................................ 59

VI. BIBLIOGRAFIA............................................................................................... 60

VII. ANEXOS ......................................................................................................... 59

i

DEDICATORIA

A Dios:

Por haberme permitido culminar mis estudios universitarios, haberme brindado salud para

lograr mis objetivos, porque DIOS da la sabiduría y de su boca proceden el conocimiento y la

inteligencia.

A mi Madre:

Lic. Jazmína Díaz Cortedano por brindarme todos los recursos necesarios ya que con sus

sacrificios ha logrado solventar los gastos y necesidades que he tenido para lograr concluir

con mis estudios y estar a mi lado apoyándome y aconsejándome siempre, por hacer de mí una

persona de bien, a través de sus consejos, enseñanzas, amor y apoyo absoluto en todo

momento de mi vida.

A mi Hermana:

Jazmín Castro Díaz gracias a la confianza que siempre nos hemos tenido; por el apoyo y

amistad ¡Gracias!

A mis hijos y Esposo:

Dasha Fernanda y Mathías Gabriel Delgado Flores; Mi esposo José Ramón Delgado

Mairena que más que el motor de mi vida fueron parte muy importante, a ellos dedico todas

las bendiciones que de parte de Dios vendrán a nuestras vidas como recompensa de tanta

dedicación, tanto esfuerzo, tanto sacrifico y fe en la causa misma.

Anielka Fernanda Flores Díaz

i

DEDICATORIA

A Dios:

Quien es el que me da la vida, la fortaleza, voluntad y sabiduría para finalizar con éxitos

este trabajo.

A mis padres:

Martha Lorena Hernández Laguna y José Nicolás Membreño Machado, quienes con su

sabiduría y su amor me han inculcado principios y valores desde mi niñez, siendo una base

fundamental para poder culminar mi profesión.

A mis docentes:

Que dieron su tiempo y su paciencia para transmitirme el pan de la enseñanza, los

conocimientos necesarios para desarrollarme en la carrera de Contaduría Pública y finanzas.

Y a todas aquellas personas que durante estos cinco años de esfuerzo y dedicación han estado

apoyando en especial a Yader Alexander Polanco Vallecillo por todo el cariño y animo

brindado en los momentos más difíciles, mis compañeras de trabajo Anielka Fernanda Flores

Díaz y Verónica Emilia Soza Mairena por cada uno de los momentos compartidos a lo largo

de los años de universidad.

Jacqueline Membreño Hernández

i

DEDICATORIA

A Dios.

Por haberme permitido culminar mis estudios Universitarios, haberme brindado otra

oportunidad de vida para continuar con mi objetivo.

A mis Padres.

Reinaldo Martin Soza Sancho y Juana Mairena Gonzales

Por ser los instructores en este trayecto a la cima, brindando los recursos necesarios para

desarrollarme en la vida aportando a ello con los mejores valores y principios que puede tener

un ser humano.

A mi hermano.

Denis Reinaldo Soza Mairena.

Por ser el hombre con el que puedo contar después de mis padres. Gracias.

Verónica Emilia Soza Mairena

ii

AGRADECIMIENTO

A Dios por darnos vida, fuerza, perseverancia en nuestros estudios y llegar hasta

el final del cierre de nuestro seminario de graduación; a nuestros padres por

enseñarnos a cultivar los valores de la vida, uno de ellos son los estudios y el

respeto a nuestros semejantes.

Nuestros docentes por su dedicación y entrega, a ellos que depositaron su

esperanza y confianza en nosotros, cuidando por nuestro bienestar y educación

siendo de gran apoyo en todo momento.

A nuestro tutor MSc. Guillermo Alexander Zeledón, por brindar sus

conocimientos, ayuda, paciencia, comprensión y apoyo incondicional para realizar

el seminario de graduación.

A Soluciones Financieras Integrales Personales S.A agradecer por el apoyo

brindado facilitándonos la información solicitada para culminar con éxito

nuestro Seminario de Graduación.

Y a todas aquellas personas que de una u otra forma nos brindaron su apoyo

GRACIAS.

iii

iv

RESUMEN

El presente trabajo de investigación; Aplicación, Registro y Pago de los Tributos en

las Empresas de Matagalpa, en el periodo 2016 tiene como propósito analizar la

Aplicación, Registro y Pago de los Tributos en las Empresas que captan con los

distintos Tributos del sector económico de Nicaragua. Los Tributos tienen gran

importancia para la economía de nuestro país, ya que gracias a ellos se puede

invertir en aspectos como educación, salud, seguridad, el impulso de sectores

económicos que son fundamentales para el país, lo que hace necesario e importante

cumplir con esta obligación. Su determinación debe ser exacta y evitar cualquier

error al momento de registrar, calcular o pagar, esto para efecto debe llevar una

contabilidad ordenada. Los Tributos son las prestaciones que el Estado exige

mediante Ley con el objeto de obtener recursos para el cumplimiento de sus fines, se

clasifican en: Impuestos, Tasas y Contribuciones Especiales. Para concluir

agregamos que la Empresa que estamos estudiando no es la excepción, también

está obligada mediante ley al pago de tributos según lo que establece la ley. Con

toda la información compilada se concluye que Soluciones Financieras Personales

S.A SOLFIPERSA aplica, registra y paga correctamente los Tributos a los que está

sujeta en tiempo y forma a como lo indica la Ley, sobre el IR, Impuestos Municipales,

Tasas Municipales y Contribuciones Especiales. Permitiendo realizar un proceso

descriptivo y a la vez ratificar las obligaciones contables del pago de los impuestos.

1

I. INTRODUCCIÓN

El presente trabajo tiene como tema la Aplicación, Registro y Pago de los Tributos en

Soluciones Financieras Personales S.A “SOLFIPERSA” en el período 2016.

Los Tributos son todas las prestaciones en dinero que el Estado exige mediante la

ley con el objeto de obtener recursos. Todos somos tributarios es por eso que

debemos estar atentos e interesados en lo que se discute y en lo que finalizará

siendo la política fiscal en el país. La tributación no es un asunto de las empresas

solamente. Por el contrario, las ideas y propuestas, deben ser de interés nacional, de

preocupación ciudadana.

La presente investigación tiene como propósito analizar la Aplicación, Registro y

Pago de los Tributos y mostrar la importancia que tiene para la empresa y su giro

económico el cumplimiento de los tributos a los que está sujeto.

Se han generado diversos trabajos investigativos a nivel internacional, nacional y

local sobre Tributos, por presentar un punto importante en las transacciones

económicas de los diferentes tipos de entidades.

En la Ciudad Machala, Ecuador, Jorge Pezantez llevó a cabo una investigación sobre

las obligaciones tributarias y su impacto en el pago de los impuestos de la Finca La

Primicia en el año 2014,

El Colegio de Contadores Públicos de Nicaragua, publica tema de Sentencias

tributarias administrativas en el 2015, compilado por Jorge. L. García, el cual

presenta una temática de extractos de resoluciones del tribunal aduanero y

tributario administrativo TATA de Nicaragua, con el propósito de tener una visión

practica de lo que conllevan los litigios tributarios.

2

En la Universidad Nacional Autónoma de Nicaragua UNAN-FAREM, Carlos Mauricio

Barba Blandón y José María Chavarría Morazán abordaron la Aplicación y

Contabilización del Impuesto de la Renta IR en las Financieras COFICSA y

CRODICOM y las Cooperativas de ahorro y crédito integral y Unión RL de Matagalpa

correspondiente al periodo fiscal del 1ero de julio 2007 al 30 de junio 2008.

La investigación se desarrolló bajo un enfoque cuantitativo con elementos cualitativos

porque se plantearon objetivos concretos y en base a ellos se recolectó y vinculó la

información para dar respuestas al problema expuesto, teniendo un nivel aplicado

porque se puso en práctica el conocimiento teórico, igualmente descriptivo porque se

detallaron los componentes principales de la entidad, y de corte transversal ya que

se evaluó el año 2016. Se utilizaron los métodos científicos y deductivos porque se

realizó un conjunto de procedimientos y se logró dar respuesta a los objetivos. La

población de nuestra investigación fueron las Empresas del departamento de

Matagalpa tomando como muestra Soluciones Financieras Personales S.A donde se

recopiló la información a través de una entrevista (Ver anexo 2). La variable

considerada en el estudio fue Tributos derivándose las sub variables: Obligación

Tributaria, impuestos, tasas, contribuciones especiales, procedimientos contables y

empresa (Ver anexo 1).

3

II. JUSTIFICACIÓN

La presente investigación tiene como objetivo analizar la Aplicación, Registro y Pago

de los Tributos en Soluciones Financieras Personales S.A “SOLFIPERSA” en el año

2016.

Los Tributos tienen gran importancia para la economía del país, gracias a ellos se

puede invertir en aspectos como educación, salud, seguridad, el combate a la

pobreza y el impulso de sectores económicos que son fundamentales para el país, lo

que hace necesario e importante cumplir con esta obligación.

Si bien en nuestro país existe una baja cultura tributaria y en muchas ocasiones se

pretende evadir los impuestos, tasas y contribuciones especiales o se desconoce el

marco legal que rige el pago de estos. Lo que ha provocado que profesionales y

estudiantes universitarios presente debilidades correspondientes al tratamiento

contable de los tributos.

Todo empresario debe llevar contabilidad formal que garantice el correcto registro,

aplicación y pago de los tributos, ya que de no cumplir con este requisito, la entidad

puede sufrir sanciones dependientes de la magnitud en algunos ocasiones se puede

ver involucrado el negocio en marcha.

Esta investigación será de utilidad para la Empresa en estudio porque pueden

afianzar sus conocimientos sobre Tributos atendiendo estrictamente a las normas del

país y ayudará a la comunidad universitaria que desarrolle investigaciones tributarias,

especialmente a las carreras de las ciencias económicas. De igual forma, a la

biblioteca de la Facultad Regional de Matagalpa como material de consulta.

4

III. OBJETIVOS

3.1. Objetivo General

Analizar la Aplicación, Registro y Pago de los Tributos en Soluciones

Financieras Personales S.A “SOLFIPERSA” en el período 2016.

3.2. Objetivos Específicos

1. Identificar los Tributos en Soluciones Financieras Personales S.A

“SOLFIPERSA” en el período 2016.

2. Determinar el procedimiento de Aplicación, Registro y Pago de Tributos en

Soluciones Financieras Personales S.A “SOLFIPERSA” en el período 2016.

3. Valorar el procedimiento de Aplicación Registro y Pago de los Tributos en

Soluciones Financieras Personales S.A “SOLFIPERSA” en el período 2016.

.

5

IV. DESARROLLO

4.1. Tributos

4.1.1. Definición

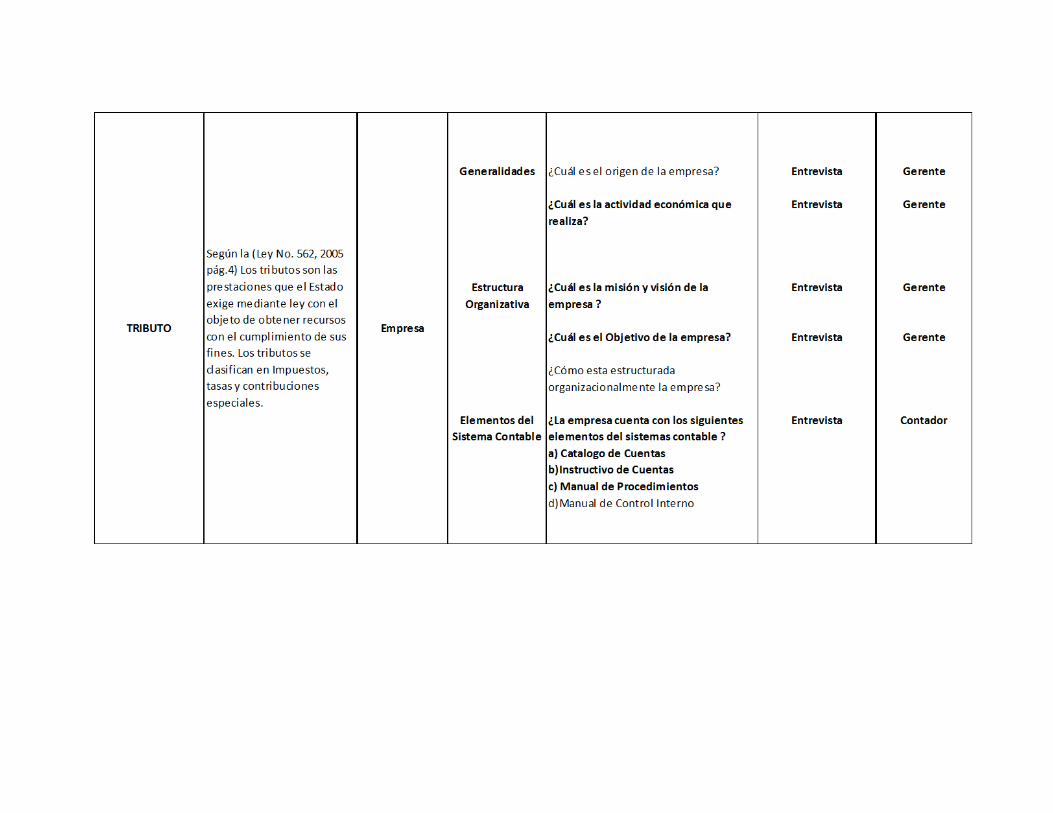

Según la (Ley No. 562, 2005 pág.4) “los Tributos son las prestaciones que el Estado

exige mediante Ley con el objeto de obtener recursos para el cumplimiento de sus

fines. Los tributos, objeto de aplicación del presente Código se clasifican en:

impuestos, tasas y contribuciones especiales”.

Tal como lo cita la ley los Tributos son prestaciones obligatorias, generalmente de

tipo pecuniario. Son reconocidos por el código tributario de Nicaragua, el cual exige

su pago, los tributos permiten la acumulación de ingresos por parte de la

Administración Pública que luego son utilizados para el gasto público.

La empresa en estudio no es la excepción, está comprometida con declarar y hacer

efectivo el pago de los tributos a que está sometida por ley, todo esto en

concordancia con la opinión recopilada en la entrevista aplicada a la contadora.

4.1.1.2. Importancia de los tributos

Según (Méndez Morales, 2011 pág.1) “la importancia de los Tributos deviene de su

propio fundamento; para explica con palabras de Pérez Royo que los tributos existen

porque hay gasto público, necesidades colectivas que es necesario financiar y que

en un Estado moderno deben ser cubiertas precisamente mediante prestaciones

coactivas o tributos”.

De tal manera que los ingresos patrimoniales, la deuda pública, al igual que las

multas, sirven ciertamente para financiar gastos públicos, pero en la mayoría de los

casos no es ésta su razón de ser. Al contrario, el tributo, y con él, el Derecho

tributario surge directamente de la necesidad de sufragar los gastos públicos, no sólo

por razones de hecho, sino también por respeto a los valores que inspiran al Estado

6

de Derecho y más aún el Estado Social de Derecho que consagra el artículo 130 de

nuestra Constitución.

Es evidente entonces la importancia de los tributos. Según Méndez Morales los

tributos existen debido al gasto ya que si el estado no cuenta con fondos, no podrá

proveer lo que el pueblo necesita y es por ello su importancia junto a otros ingresos

del estado pueden sufragarse los servicios públicos y el funcionamiento de todas las

actividades incluidas inversiones como construcciones (escuelas, hospitales).

Para concluir sabemos que al ser parte del estado adquirimos derechos y

obligaciones dentro de los cuales el pago de tributos, por medio de ellos se mantiene

gran parte de los beneficios que gozamos.

Según entrevista aplicada a la contadora de SOLFIPERSA, cumplir con sus

obligaciones tributarias es de mucha importancia ya que les permite contribuir al

desarrollo del país, igualmente es muy importante ya que obviar dichas obligaciones

puede producir problemas legales a la empresa.

4.1.1.3. Obligación Tributaria

“La Obligación Tributaria es la relación jurídica que emana de la ley y nace al

producirse el hecho generador, según el cual un sujeto pasivo se obliga a la

prestación de una obligación pecuniaria a favor del Estado, quien tiene a su vez la

facultad, obligación y responsabilidad de exigir el cumplimiento de la obligación

tributaria” (Ley No. 562, 2005 pág.5).

Del párrafo anterior se deduce que una persona está obligada por ley a realizar el

pago de los diferentes tributos.

La obligación tributaria constituye un vínculo de carácter personal aunque su

cumplimiento se asegure con garantías reales y las establecidas en este Código para

respaldo de la deuda tributaria, entendiéndose ésta como el monto total del tributo no

pagado, más los recargos moratorios y multas cuando corresponda. La Obligación

Tributaria es personal e intransferible, excepto en el caso de sucesiones, fusiones,

absorciones, liquidaciones de sociedades y de solidaridad tributaria y aquellas

7

retenciones y percepciones pendientes de ser enteradas al Fisco, como casos

enunciativos, pero no limitativos. (Ley No. 562, 2005 pág.5)

La empresa SOLFIPERSA tiene obligaciones tributarias en la DGI tales como:

Anticipo IR, IR salario, IR anual, Rentas de Capital; en la Alcaldía Municipal las

obligaciones que presenta son el pago del impuesto municipal, el impuesto sobre

matricula, el impuesto sobre bienes inmuebles y con el instituto de Seguridad Social

tiene la obligación de retener a los trabajadores el INSS laboral y la empresa debe

efectuar el pago de INSS patronal y la aportación a la capacitación laboral INATEC.

4.1.1.4. Sujeto Activo y Pasivo

4.1.1.4.1. Sujeto Activo

“El Estado por medio de la Administración Tributaria, es el Sujeto activo, o acreedor

de la obligación tributaria y está facultado legalmente para exigir su cumplimiento”

(Ley No. 562, 2005 pág.6).

De acuerdo a lo descrito anteriormente únicamente el Estado es el sujeto activo

quien es el responsable de requerir el pago de los tributos.

La Dirección General de Ingresos (DGI) cumple el papel de sujeto activo quien es

quien se encarga de la recaudación de impuestos.

4.1.1.4.2. Sujeto Pasivo

“Sujeto pasivo es el obligado en virtud de la ley, al cumplimiento de la obligación

tributaria y cualquier otra obligación derivada de ésta, sea en calidad de

contribuyente o de responsable” (Ley No. 562, 2005 pág.6).

Podemos decir que el sujeto pasivo es a quien exige el sujeto activo el pago de

tributos, por ende, son todos los contribuyentes o los responsables de los diferentes

tipos de retenciones.

La empresa en estudio funciona como un sujeto pasivo ya que está obligada

mediante ley a realizar el pago de tributos, es decir es quien soporta la carga

tributaria.

8

4.1.1.5. Contribuyente

Según la (Ley No. 562, 2005, pág.10) “Para todos los efectos legales, son

contribuyentes, las personas directamente obligadas al cumplimiento de la obligación

tributaria por encontrarse, respecto al hecho generador, en la situación prevista por la

ley jurídicas de derecho público o derecho privado y los fideicomisos. Las entidades

o colectividades que constituyan una unidad económica, aunque no dispongan de

patrimonio, ni tengan autonomía funcional”.

De acuerdo a lo citado anteriormente de la ley, contribuyente es la persona

directamente obligada al pago de tributo que se le establece en virtud de sus

funciones públicas o privadas en los que intervienen operaciones sujetas a retener o

percibir el tributo que corresponde. Se pueden dividir en pequeños y grandes

contribuyentes; los pequeños contribuyentes son aquellos que sus ingresos son

menores o no exceden los cien mil córdobas netos.

Son grandes contribuyentes toda persona natural o jurídica, que en sus

declaraciones anuales anteriores los ingresos brutos de los 2 últimos periodos

reunieran un importe equivalente o sobresaliente de los C$ 60, 000,000.00 siendo en

cualquiera de los dos periodos existentes: ordinario o especial. También son grandes

contribuyentes los importadores de bienes dentro de la industria fiscal, las

instituciones del estado, entes autónomos y descentralizados, las grandes empresas

que corresponden al régimen de zonas francas industriales que están ligadas a la

exportación.

Por la tanto SOLFIPERSA se encuentra en el rango de pequeños contribuyentes ya

que sus ingresos anuales son inferiores a los C$ 60, 000,000.00 (Sesenta millones

de córdobas netos).

9

4.1.1.5.1. Persona Natural

“Son personas naturales todos los individuos de la especie humana, cualquiera que

sea su edad, sexo, estirpe o condición” (Código Civil de la República de Nicaragua,

pág. 4).

Según lo mencionado las personas naturales es el estatus que todo ser humano

posee sin distinción alguna.

La empresa en estudio está conformada por personas naturales sin embargo el tipo

de constitución de la entidad no lo hace considerarse una persona natural.

4.1.1.5.2. Persona Jurídica

“Llámense personas jurídicas las asociaciones o corporaciones temporales o

perpetuas, fundadas con algún fin o por algún motivo de utilidad pública, o de utilidad

pública y particular conjuntamente que en sus relaciones civiles representen una

individualidad jurídica” (Código Civil de la República Nicaragua, pág. 4).

De acuerdo a los que cita el Código Civil las personas jurídicas son todas aquellas

que se forman mediante acuerdo de personas naturales con fin común, y se crea si

nacimiento mediante un acta constitutiva, es decir un documento legal.

La Micro Financiera SOLFIPERSA está constituida como sociedad anónima

conformada por socios, y establecida legalmente por ende es una persona Jurídica y

no persona natural.

4.1.1.6. Clases del Régimen Fiscal

4.1.1.6.1. Régimen Especial

“Las personas naturales cuyos Ingresos Brutos Anuales por concepto de ventas de

bienes y/o prestación de servicios no excedan de los C$ 480,000.00 (Cuatrocientos

Ochenta mil córdobas netos) y en cualquier momento del año posean un inventario al

costo de mercadería, propia, en consignación o al crédito, menor o igual a C$

200,000.00 (Doscientos mil córdobas netos)” (Ley N° 822, 2012, pág. 31).

10

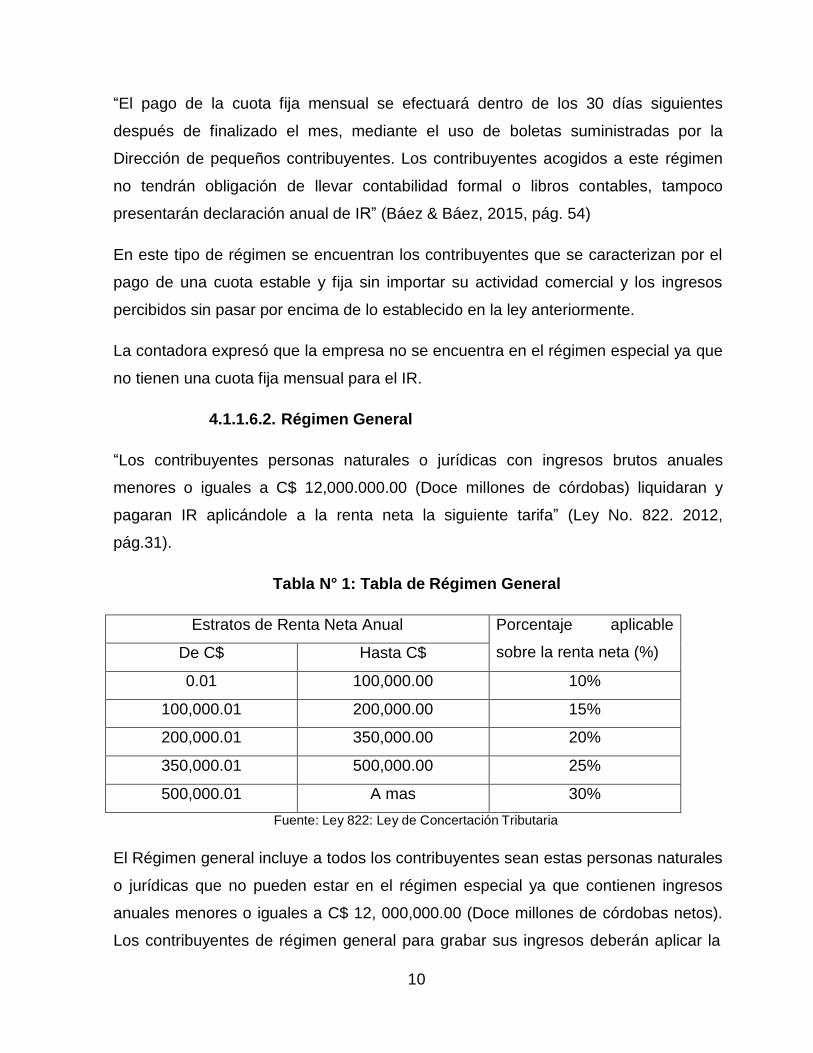

“El pago de la cuota fija mensual se efectuará dentro de los 30 días siguientes

después de finalizado el mes, mediante el uso de boletas suministradas por la

Dirección de pequeños contribuyentes. Los contribuyentes acogidos a este régimen

no tendrán obligación de llevar contabilidad formal o libros contables, tampoco

presentarán declaración anual de IR” (Báez & Báez, 2015, pág. 54)

En este tipo de régimen se encuentran los contribuyentes que se caracterizan por el

pago de una cuota estable y fija sin importar su actividad comercial y los ingresos

percibidos sin pasar por encima de lo establecido en la ley anteriormente.

La contadora expresó que la empresa no se encuentra en el régimen especial ya que

no tienen una cuota fija mensual para el IR.

4.1.1.6.2. Régimen General

“Los contribuyentes personas naturales o jurídicas con ingresos brutos anuales

menores o iguales a C$ 12,000.000.00 (Doce millones de córdobas) liquidaran y

pagaran IR aplicándole a la renta neta la siguiente tarifa” (Ley No. 822. 2012,

pág.31).

Tabla N° 1: Tabla de Régimen General

Estratos de Renta Neta Anual Porcentaje aplicable

sobre la renta neta (%) De C$ Hasta C$

0.01 100,000.00 10%

100,000.01 200,000.00 15%

200,000.01 350,000.00 20%

350,000.01 500,000.00 25%

500,000.01 A mas 30%

Fuente: Ley 822: Ley de Concertación Tributaria

El Régimen general incluye a todos los contribuyentes sean estas personas naturales

o jurídicas que no pueden estar en el régimen especial ya que contienen ingresos

anuales menores o iguales a C$ 12, 000,000.00 (Doce millones de córdobas netos).

Los contribuyentes de régimen general para grabar sus ingresos deberán aplicar la

11

tabla progresiva y ubicarse en el rango que le pertenece aplicando la alícuota

correspondiente y calcular el impuesto a pagar.

Hecha la observación anterior cabe resaltar que la empresa que la empresa en

estudio pertenece al régimen general, los ingresos anuales de SOLFIPERSA son

menores a C$ 12, 000,000.00 (Doce millones de córdobas netos). Igualmente, la

contadora señaló que uno de los parámetros que cumplen para pertenecer al

régimen general es que la empresa tiene la función de intermediación financiera.

4.1.1.7. Elementos del Régimen

4.1.1.7.1. Sujeto

“Es el sujeto pasivo, es decir la persona física o moral que tiene la obligación de

pagar un impuesto determinado en los términos establecidos por la Ley de dicho

impuesto” (Estrada, 2015, pág. 1).

Los sujetos son quienes contribuyen, las personas naturales y jurídicas que están

obligados al pago de tributos.

SOLFIPERSA funciona como sujeto ya que es contribuyente y está obligado al pago

de tributos.

4.1.1.7.2. Objeto

“Es la actividad o cosa que la Ley del impuesto señala como motivo del gravamen,

de tal manera que se considera como el hecho generador del impuesto” (Estrada,

2015, pág. 1).

El objeto se determina con la pregunta ¿Qué es lo que grava? Es decir es el aspecto

material del impuesto.

Un ejemplo de objeto en la empresa en estudio son las rentas de trabajo, lo que

grava es el salario de los trabajadores.

12

4.1.1.7.3. Base Imponible

Igualmente (Estrada, 2015, pág. 1) “indica que la base imponible es el monto

gravable sobre el cual se determina la cuantía de un impuesto”.

Es decir, la base imponible es la suma sobre la cual debe aplicarse el porcentaje que

se debe pagar de impuesto.

En SOLFIPERSA la base imponible para el IR de actividades económicas es el

monto de la renta bruta menos las deducciones permitidas.

4.1.1.7.4. Tasa o tarifa

“Es la cantidad de dinero que deberás de pagar por concepto de un impuesto en

específico” (Estrada, 2015, pág. 1).

Hay impuestos que cobran esa cantidad de dinero a través de un porcentaje como es

el 15% del Impuesto al Valor Agregado, mientras que en otras ocasiones señalan un

monto en específico que se deberá de cubrir.

En SOLFIPERSA una tasa establecida es el 1% que debe anticipar a cuenta del IR.

4.1.1.8. Periodo Fiscal

“El periodo fiscal es el lapso de tiempo sobre el cual se debe reportar la información

relacionada con los diferentes impuestos” (Gerencie , 2013, pág. 1).

De acuerdo al artículo 22 de la (Ley N° 822, 2012, pág. 6) “el período fiscal estará

comprendido del 1 de enero al 31 de diciembre de cada año”.

Es decir que el período fiscal comprende un año calendario de enero a diciembre, sin

embargo, también existen periodo especial. En el año dos mil trece cuando entra en

vigencia la Ley de Concertación Tributaria se dio un giro al periodo fiscal ya que este

comprendía del 01 de julio de un año al 30 de junio del año siguiente.

13

Según indicaciones del gerente y Contadora el periodo fiscal que cumple

SOLFIPERSA es el conocido como año calendario que comprende del 01 de enero

al 31 de diciembre de cada año.

4.1.2. Impuestos

“Es el tributo cuya obligación se genera al producirse el hecho generador

contemplado en la ley y obliga al pago de una prestación a favor del Estado, sin

contraprestación Individualizada en el contribuyente” (Ley No.562, 2005, pág. 4).

Con referencia a lo anterior el Impuesto es de obligatorio pago por todos los

contribuyentes para el cumplimiento de los fines del estado.

En la sociedad y muchas empresas el concepto de impuesto tiende a generalizarse

para los diferentes tipos de tributos, cuando este es solo una de las clasificaciones

de los tributos.

4.1.2.1. Impuestos Directos

“Se entiende por impuestos directos aquellos que se aplican sobre la obtención de

rentas o el patrimonio del sujeto pasivo, son directos porque se aplican directamente

sobre el contribuyente como tal” (Bujan , 2012, pág. 1).

Referente a lo mencionado los impuestos directos son los que recaen directamente

sobre la persona o contribuyente, estos gravan la renta que perciben los diferentes

contribuyentes basado en el nivel de riqueza que poseen.

De acuerdo a la contadora de SOLFIPERSA los impuestos directos que aplican

están centradas en impuesto sobre la renta las cuales son las retenciones por

salario, retenciones por pago de intereses, retenciones por servicios, anticipo IR, IR

anual.

4.1.2.1.1. Impuesto sobre la Renta

“El impuesto sobre la Renta, en adelante denominado IR, sobre toda renta neta de

fuente nicaragüense obtenida por personas, cualquiera que sea su nacionalidad,

14

domicilio o residencia, inclusive si el bien o el servicio se pagan fuera de Nicaragua.

Para la aplicación del IR, son personas las naturales o jurídicas y las unidades

económicas, sean nacionales o extranjeras, residentes o no en Nicaragua” (Báez &

Báez, 2015, pág. 218)

Con referencia a lo anterior el impuesto sobre la renta, como impuesto directo, se ha

presentado como el símbolo de la justicia fiscal al gravar con mayor exactitud la

capacidad contributiva de los contribuyentes, a mayor ingreso mayor impuesto.

También se ha considerado como el instrumento indispensable para llevar a cabo

una justa distribución de la riqueza ya que el monto del impuesto se determina

conforme a una tarifa progresiva. La ley de la materia ha sufrido innumerables

reformas a fin de evitar la elusión en el pago de este impuesto, e incrementar su

recaudación en beneficio de aquellos con menos recursos económicos.

Es importante recordar que la Ley del impuesto sobre la Renta grava los ingresos

que obtienen las personas naturales o jurídicas residentes en Nicaragua u cualquiera

que sea la ubicación de la fuente de riqueza de donde provengan.

En la financiera por su tipo de giro de negocio, el impuesto sobre la renta es que

tiene más presencia en las obligaciones tributarias de la empresa.

4.1.2.1.1.1. Rentas de Trabajo

Según (Ley N° 822, 2012, pág. 3) “Son rentas del trabajo las provenientes de toda

clase de contraprestación, retribución o ingreso, cualquiera que sea su denominación

o naturaleza, en dinero o especie, que deriven del trabajo personal o prestado por

cuenta ajena”.

Como rentas del trabajo, se incluyen los salarios y los demás ingresos percibidos por

razón del cargo, tales como: sueldos variables, reconocimientos al desempeño y

cualquier otra forma de remuneración adicional.

Asimismo, se consideran rentas del trabajo, aunque no respondan a las

características de los párrafos anteriores, entre otras las siguientes:

15

1-Las cantidades que se les paguen o acrediten por razón del cargo, a los

representantes nombrados en cargos de elección popular y a los miembros de otras

instituciones públicas; y

2-Las retribuciones de los administradores y miembros de los órganos de

administración y demás miembros de otros órganos representativos de sociedades

anónimas y otros entes jurídicos.

3-Los servicios de comunicaciones de cualquier naturaleza y por cualquier medio

entre personas situadas en territorio nicaragüense y el extranjero,

independientemente del lugar de constitución, residencia o domicilio de quienes

presten los servicios.

4-Los servicios utilizados en territorio nicaragüense que se presten desde el exterior,

aun cuando quien preste el servicio haya tenido o no presencia física en territorio

nicaragüense;

5-Los servicios de intermediación de títulos valores y otros instrumentos financieros

de fuente nicaragüense, aun cuando la misma ocurra fuera del territorio

nicaragüense.

6-Las actuaciones y espectáculos públicos y privados, y cualquier otra actividad

relacionada con los mismos, realizados en territorio nicaragüense por residentes o no

residentes.

7-Las transmisiones a título gratuito, subsidios, subvenciones, condonaciones y

cualquier otra donación por parte de entes públicos o privados o contribuyentes

residentes de rentas de actividades económicas.

8-El resultado neto positivo originado por diferenciales cambiarios de activos y

pasivos en moneda extranjera o con un mantenimiento de valor.

En base a las normas expuestas anteriormente las rentas de trabajo no son

solamente las originadas en un contrato de trabajo mediante subordinación, sino que

16

pueden quedar comprendidas dentro del grupo las provenientes de honorarios,

compensaciones recibidas por el trabajo asociado cooperativo y en general.

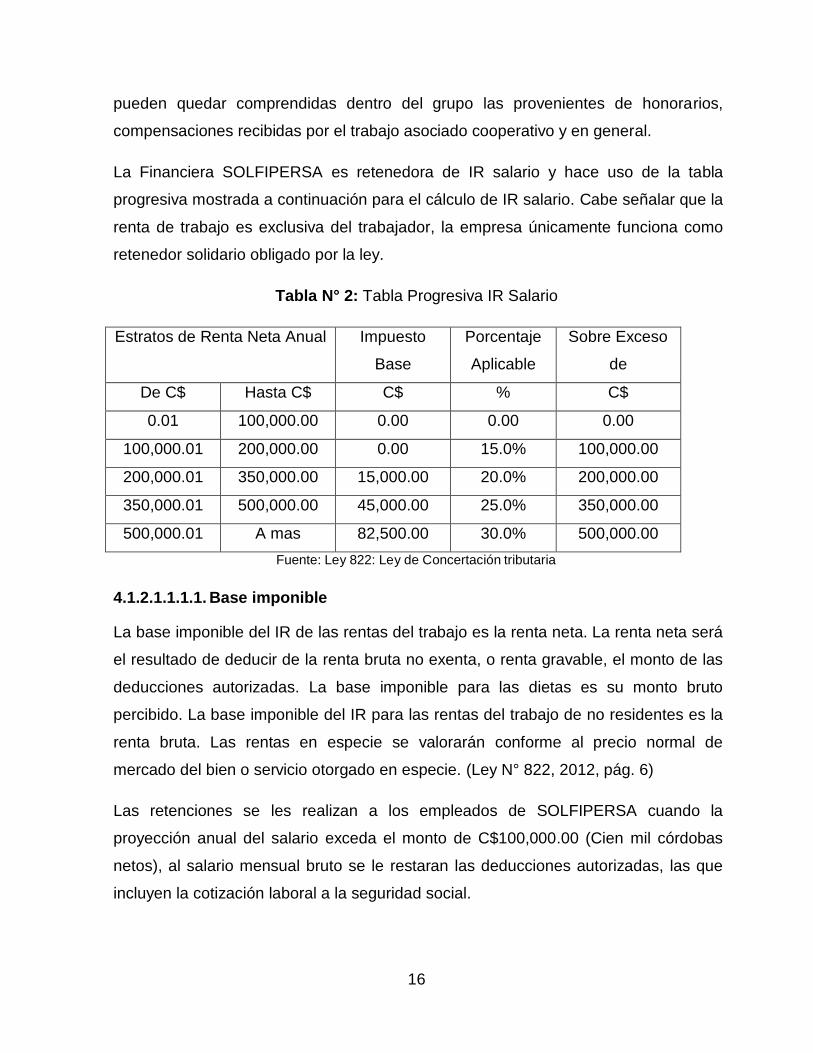

La Financiera SOLFIPERSA es retenedora de IR salario y hace uso de la tabla

progresiva mostrada a continuación para el cálculo de IR salario. Cabe señalar que la

renta de trabajo es exclusiva del trabajador, la empresa únicamente funciona como

retenedor solidario obligado por la ley.

Tabla N° 2: Tabla Progresiva IR Salario

Estratos de Renta Neta Anual Impuesto

Base

Porcentaje

Aplicable

Sobre Exceso

de

De C$ Hasta C$ C$ % C$

0.01 100,000.00 0.00 0.00 0.00

100,000.01 200,000.00 0.00 15.0% 100,000.00

200,000.01 350,000.00 15,000.00 20.0% 200,000.00

350,000.01 500,000.00 45,000.00 25.0% 350,000.00

500,000.01 A mas 82,500.00 30.0% 500,000.00

Fuente: Ley 822: Ley de Concertación tributaria

4.1.2.1.1.1.1. Base imponible

La base imponible del IR de las rentas del trabajo es la renta neta. La renta neta será

el resultado de deducir de la renta bruta no exenta, o renta gravable, el monto de las

deducciones autorizadas. La base imponible para las dietas es su monto bruto

percibido. La base imponible del IR para las rentas del trabajo de no residentes es la

renta bruta. Las rentas en especie se valorarán conforme al precio normal de

mercado del bien o servicio otorgado en especie. (Ley N° 822, 2012, pág. 6)

Las retenciones se les realizan a los empleados de SOLFIPERSA cuando la

proyección anual del salario exceda el monto de C$100,000.00 (Cien mil córdobas

netos), al salario mensual bruto se le restaran las deducciones autorizadas, las que

incluyen la cotización laboral a la seguridad social.

17

Dichas retenciones que efectúan en la Financiera durante un mes deben declararse y

pagarse en los primeros cinco días del mes siguientes, es decir las retenciones

realizadas en enero 2016, la declaran y pagan a más tardar del primero al cinco de

febrero de 2016.

4.1.2.1.1.2. Rentas de actividades económicas o IR anual

“Son rentas de actividades económicas, los ingresos devengados o percibidos en

dinero o en especie por un contribuyente que suministre bienes y servicios,

incluyendo las rentas de capital y ganancias y pérdidas de capital, siempre que éstas

se constituyan o se integren como rentas de actividades económicas” (Ley N° 822,

2012, pág. 5).

Asimismo, como se cita en el texto anterior las rentas de actividades económicas son

todas aquellas devengadas por un contribuyente siempre y cuando estén dentro de

las mismas y estén consideradas dentro de la ley, así como todos aquellos ingresos

percibidos por la venta de bienes o servicios llevada a cabo por Personas Naturales

o Jurídicas que posean ingresos mínimos de C$ 50,000.00 (Cincuenta mil córdobas

netos) C$ 100,000.00 (Cien mil córdobas netos).

En la empresa en estudio se aplica las rentas de actividades económicas mediante la

declaración y pago del IR anual, teniendo como base la utilidad bruta menos los

costos y gastos que efectúan en el período.

4.1.2.1.1.2.1. Deducciones Permitidas

“Son los importes que la ley permite restar de los ingresos brutos obtenidos antes de

aplicarse el Impuesto Sobre la Renta.” (Báez & Báez, 2015, pág. 51)

De lo anterior se infiere que las deducciones permitidas son las disminuciones de

costos y gastos sobre ingresos antes de aplicársele el Impuesto sobre la Renta

estipulado en la ley.

Estas deducciones permitidas se encuentran explicitas en la Ley de Concertación

Tributaria, así como también establece aquellas deducciones que no serán

18

permitidas; algunos transacciones que para la entidad son consideradas costos o

gastos para la parte fiscal no son aceptadas por ende al momento de declarar se

debe realizar lo que conocemos como una conciliación fiscal.

SOLFIPERSA en el ejercicio realizado en el periodo fiscal deduce a la renta bruta

todos los gastos ejecutados, los gastos de operación, de salarios, los gastos básicos

y en síntesis todos los costos y gastos que la ley permite deducirle al impuesto sobre

la renta.

4.1.2.1.1.2.2. Renta Neta

La renta neta gravable es la resultante de aplicar a los ingresos brutos deducciones

permitidas por la ley. (DGI, 2012, pág. 1)

En otras palabras, al total de los ingresos que una empresa adquiere se le

disminuyen las deducciones correspondientes de costos y gastos que indica la ley y

da como resultado la renta neta sobre la cual debe aplicarse la tasa establecida de

acuerdo a Tabla N° 2.

Según lo anterior si SOLFIPERSA obtuvo en el año 2016 ingresos brutos

C$ 900,000 (Novecientos mil córdobas netos) y un total de costos y gastos de

C$800,000.00 (Ochocientos mil córdobas netos) esto quiere decir que la renta neta

adquirida por la empresa corresponde a C$ 100,000.00 (Cien Mil córdobas netos) y a

esta es que le aplicara la alícuota que corresponde a los establecido en la ley de

concertación tributaria conforme a la tarifa progresiva.

4.1.2.1.1.3. Rentas de Capital y Ganancias y Pérdidas de Capital

4.1.2.1.1.3.1. Rentas de Capital

En la (Ley N° 822, 2012, pág. 5) “cita que las rentas de capital son los ingresos

devengados o percibidos en dinero o especie, provenientes de la explotación o

disposición de activos bajo cualquier figura jurídica, tales como: enajenación, cesión,

permuta, remate, dación o adjudicación en pago, entre otras”.

19

Entonces este tipo de rentas consiste en la aplicación del impuesto sobre la renta

sobre toda obra comercial o explotación comercial de cualquier activo mueble o

inmueble, el cual genere ingresos a la empresa y este se convierta en una obligación

tributaria, siempre y cuando el titular no pierde el dominio sobre el bien. Igualmente

aplica para aquellos casos donde a la entidad le realizan o realiza retenciones en

concepto de intereses.

Para el caso de la Financiera SOLFIPERSA debido a su actividad económica el

interés que la ley considerada como renta de capital, en las financieras se trabaja

como rentas de actividades económicas ya que son los ingresos ordinarios de la

empresa, sucede lo que la (Ley N° 822, 2012, pág. 9) denomina como integración de

renta donde cita: “Las rentas de capital y las ganancias y pérdidas de capital que

están gravadas separadamente, se integrarán como rentas de actividades

económicas, si aquellas en conjunto, llegasen a ser mayores a un monto equivalente

al cuarenta por ciento (40%) de la renta gravable de actividades económicas. En este

caso, la retención definitiva del artículo 89, se constituirá en una retención a cuenta

del IR anual. Las rentas de capital y las ganancias y pérdidas de capital de las

instituciones financieras reguladas o no por las autoridades competentes, deberán

integrarse en su totalidad como rentas de actividades económicas”.

Sin embargo, SOLFIPERSA de acuerdo a entrevista realizada a contadora indica que

se realizan retenciones en concepto de pago de intereses a inversionista a

minoritarios los cuales realizaron una aportación con el fin de obtener beneficios

económicos en determinado tiempo, estas retenciones son consideradas como renta

de capital y constituyen una retención definitiva para el inversionista.

4.1.2.1.1.3.2. Ganancias y Pérdidas de Capital “Son ganancias y pérdidas de capital, las variaciones en el valor de los elementos

patrimoniales del contribuyente, como consecuencia de la enajenación de bienes, o

cesión o traspaso de derechos. Asimismo, constituyen ganancias de capital las

provenientes de juegos, apuestas, donaciones, herencias y legados, y cualquier otra

renta similar” (Ley N° 822, 2012, pág. 5)

20

Es decir al contrario de la rentas de capital, cuando ocurre una ganancia o pérdida de

capital es debido a que se pierde el dominio del bien, la venta de un terreno, edificio

o construcción, maquinarias, vehículo automotores que generen una utilidad al

momento de la venta deberán gravarse como ganancias de capital de acuerdo a la

alícuota establecida en la Ley de Concertación de Tributaria, igualmente cuando se

obtiene un beneficio en concepto de donaciones, de juegos, herencias entre otros, la

persona que recibe este beneficio se le debe realizar una retención por ganancia de

capital.

Acorde a entrevista realizada a la contadora de SOLFIPERSA la empresa en el

período 2016 no presentó ninguna ganancia o pérdida de capital

4.1.2.1.1.4. Anticipo a Cuenta de IR

En el artículo 43 de (Ley N° 822, 2012, pág. 10) estipula: “Estarán obligados a pagar

un anticipo mensual a cuenta del IR anual del 1% (uno por ciento) sobre la renta

bruta gravable de los sujetos exceptuados del pago mínimo definitivo dispuesto en el

art. 59 de la LCT. La obligación de presentar declaración de anticipo mensual se hará

sin perjuicio de que el contribuyente no tuviere renta bruta gravable”.

Según lo ante expuesto el anticipo a cuenta de IR se realiza mensualmente, la base

gravable para el anticipo son los ingresos brutos mensuales, la empresa puede

deducirse de la utilidad al final de periodo los anticipos realizados en los doce meses

del año.

En Financiera SOLFIPERSA, la contadora en el momento de la entrevista explico

que el anticipo a cuenta de IR se declara los primeros cinco días del mes siguiente.

4.1.2.1.1.5. Pago Mínimo Definitivo

“El IR estará sujeto a un pago mínimo definitivo que pagarán todas las personas

jurídicas en general y las naturales que realicen actividades empresariales o de

negocios, sujetas al pago del IR.” (Báez & Báez, 2015, pág. 55)

21

Es decir, todas las actividades económicas están sujetas al pago mínimo definitivo, el

cual al final del período se vuelve comparable con el monto total del impuesto sobre

la renta.

Conforme a la entrevista aplicada a la Financiera SOLFIPERSA el pago mínimo

definitivo o conocido como PMD, es el que resulta de aplicar la alícuota respectiva de

la renta bruta gravable de dicha actividad económica, la alícuota es el 1% sobre el

total de los ingresos brutos mensuales.

4.1.2.1.1.6. Retenciones en la Fuente

“La retención en la fuente no es un impuesto si no un mecanismo encaminado a

asegurar, acelerar y facilitar a la Administración Tributaria el recaudo y control de los

impuestos sobre la renta, ventas, timbres y el gravamen sobre transacciones

económicas, de esta manera, se busca que el impuesto se recaude en lo posible,

dentro del mismo ejercicio gravable en que se cause.” (Báez & Báez, 2015, pág. 47)

Es decir las retenciones en la fuente se efectúan en el momento que se origina el

hecho generador, mediante la figura de la retención en la fuente, el estado ya no

debe esperar un año o lo que conocemos como período fiscal para recaudar el

impuesto de renta, sino que cada mes lo cobra, de esta forma asegura un flujo

constante de recursos.

En SOLFIPERSA debido a su giro económico no le realizan retenciones en la fuente,

la única forma de adelantar el impuesto sobre la renta es mediante el anticipo

mensual a cuenta de IR.

4.1.2.1.1.6.1. Retenciones por compra de bienes y servicios generales

a) Retención por compra de bienes

“Retenciones correspondientes al 2% efectuado en concepto de compra de bienes

en general.” (DGI, 2008 pág.1).

22

De acuerdo a lo anterior por cada compra de bienes, lo que podemos considerar

como el inventario de la empresa, se debe retener el 2% sobre la compra de bienes

el cual el monto sea mayor a C$1,000.00 córdobas.

En el caso de la financiera las retenciones sobre compra de bienes no son aplicadas

debido al giro económico de la entidad.

b) Retención por compra de Servicio en General.

“Retenciones correspondientes al 2% efectuadas por los servicios tales como:

transporte, torno, ebanistería, instalación, reparación, mantenimiento y en general

todos los demás servicios.” (DGI, 2008 pág.1).

En este caso se establece que los servicios generales son todos aquellos que la

entidad adquiere a través de todos los actos necesario tales como: servicios de

mantenimiento, albañilería, energía, fontanería, entre otros, y que no sostenga algún

título universitario, Por ejemplo, si un contribuyente realiza compra de servicios en

general por el monto de C$ 1,230.00 (Mil Doscientos Treinta Córdobas Netos) estará

obligado a retener el 2% y pagarlo a la renta en el tiempo que lo estipula la ley.

Según lo informado por la contadora en SOLFIPERSA, si bien han necesitado en

algún momento de algunos de los servicios generales antes mencionado pero los

montos no exceden la cantidad mínima para retención.

4.1.2.1.1.1.7.2. Retenciones por compra de servicios técnicos y profesionales

a) Retención por Servicio Profesional y Técnico Superior prestado por

persona Natural

“Retenciones correspondientes al 10% efectuadas a las personas naturales por

concepto de servicios profesionales o técnico superior.” (DGI, 2008 pág.1).

23

En el reglamento de la (Ley N° 822, 2012) en su artículo 44 numeral 3, cita que el

monto mínimo para efectuar las retenciones establecidas es a partir de un mil

córdobas (C$ 1,000.00) inclusive por facturas emitidas, se exceptúa de este monto

las compraventa de bienes agropecuarios, las compras de metros cúbicos de madera

en rollo, y los servicios profesionales o técnico superior prestados por personas

naturales, casos en los cuales se aplicara la retención aunque fueran montos

menores de C$ 1,000.00.

Las personas naturales que presten servicios profesionales o técnicos a una

determinada institución deberán pagar el 10% del Impuesto sobre la Renta según

disponga la ley en el tiempo establecido una vez culminado el servicio prestado a la

institución.

De acuerdo a entrevista aplicada a la empresa, durante el año 2016 el servicio

profesional más frecuente requerido es el del Asesor legal, según las indicaciones de

contadora no se realiza la retención porque los pagos por asesoría y elaboración de

documentos no sobrepasan la cantidad de C$ 1,000.00 ya que estos son asignados

en casos de desembolso y/o cobranza y el pago se realiza bajo un porcentaje sobre

el crédito el cual es mínimo ya que los créditos que se otorgan en la financiera son

montos menores. Sin embargo de acuerdo al artículo mencionado del reglamento de

la LCT, las retenciones por servicios profesionales deben efectuarse aun siendo

montos menores a C$1,000.00, por ende la empresa no aplica de manera correcta

esta retención.

b) Retención por Servicio Profesional y Técnico Superior prestado por

persona Jurídica

“Retenciones correspondientes al 2% efectuadas por personas jurídicas por concepto

de servicios profesionales o técnico superior.” (DGI, 2008 pág.1).

De lo anterior se deduce que los profesionales o técnicos superiores que posean

personería jurídica están obligados a pagar el 2% de las retenciones sobre el servicio

24

prestado, monto que será deducido del pago correspondiente para enterarlo a la

Dirección General de Ingresos.

Según la entrevista aplicada en SOLFIPERSA la única retención que realizan en

concepto de Servicios prestado por persona jurídica, es a la Central de Riesgo

Privada SINRIESGO S.A la cual facilita un servicio de información crediticia efectivo,

rápido y seguro a todas las instituciones y empresas que otorgan créditos en el país.

4.1.2.1.1.7. Retenciones Definitivas

Según (DGI, 2008 pág.1) ”Las retenciones definitivas son las que satisfacen la

obligación tributaria del IR con solo su pago y no están sujetas a devoluciones,

acreditaciones o compensaciones”.

Las retenciones definitivas corresponden a las retenciones que una vez impuestas

sobre el contribuyente este no podrá realizar ninguna devolución ya que este es

definitivo y se paga una sola vez sin ningún tipo de cambio después de su respectivo

pago.

Acorde a la entrevista aplicada a la contadora de SOLFIPERSA, las retenciones

definitivas que realizan son las retenciones por pago de interés a inversionista

minoritario y las rentas del trabajo. Debido al giro de la empresa no le efectúan

retenciones definitivas.

4.1.2.1.2. Impuestos Municipales 4.1.2.1.2.1. Impuesto Municipal sobre Ingresos (IMI)

“Este tributo recae sobre los ingresos brutos obtenidos por la venta de bienes y

prestación de servicios, obligando a personas naturales y jurídicas. Debe efectuarse

en el municipio en donde se efectué la enajenación física de los bienes o la

prestación de los servicios, y no en el municipio en donde se emita la factura. Su tasa

general es del 1% mensual” (Báez & Báez, 2015, pág. 81).

25

Como el texto lo cita este impuesto grava todos los ingresos mensuales por el 1%

sobre los mismos que se deben a la Alcaldía, este es aplicado a las empresas que

están en el Régimen General.

La entidad ante la alcaldía pertenece al régimen especial, no aplica el porcentaje del

1% sobre sus ingresos ya que tiene una cuota fija mensual la cual fue establecida

por la Alcaldía Municipal de Matagalpa.

4.1.2.1.2.2. Impuesto de Matrículas

“Generado por la venta de bienes o prestación de servicios el cual debe pagar

anualmente; se aplica sobre el promedio mensual de ingresos brutos de los tres

últimos meses del año anterior “ (Plan de Arbitrio Municipal, 1988, pág. 1).

En el caso de las Matriculas como lo cita el Plan de Arbitrio es recaudado

anualmente por comerciantes, empresas etcétera, todos aquellos que ejerzan una

actividad comercial dependiendo del régimen al que pertenezcan y de sus ingresos

de los meses anteriores.

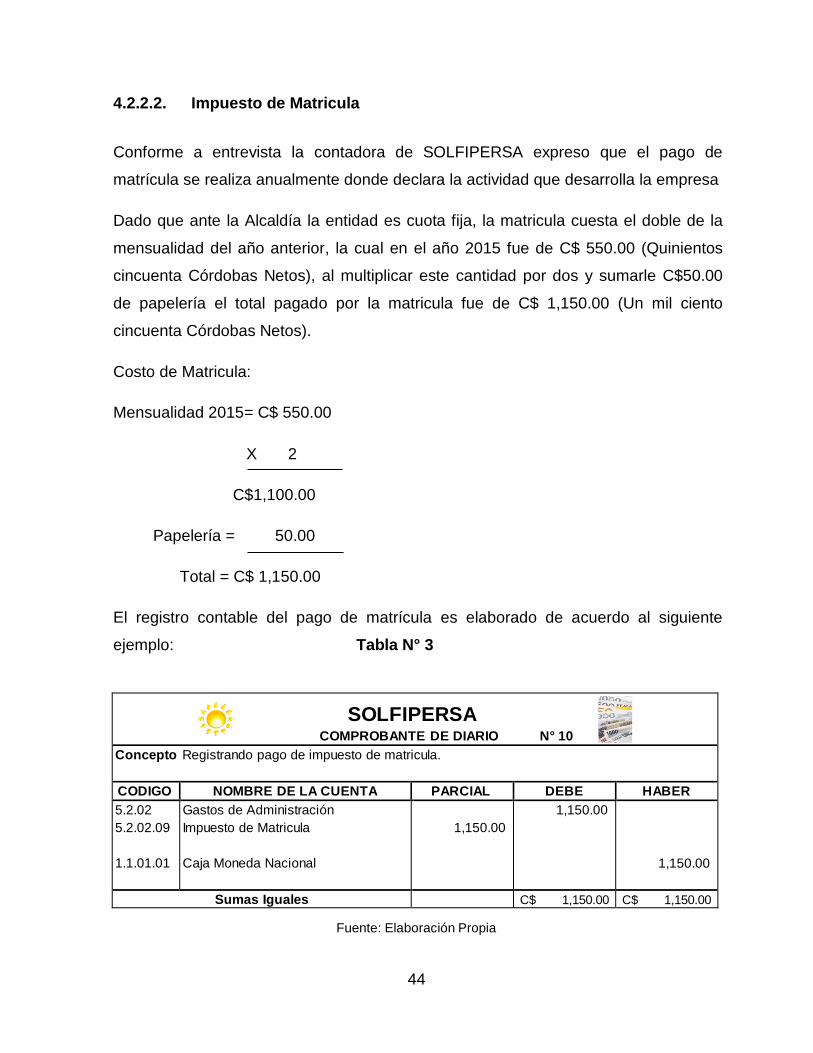

La contadora de SOLFIPERSA expresó que el pago de matrícula se realiza

anualmente donde declara la actividad que desarrolla la Empresa. Dado que ante la

Alcaldía la entidad es cuota fija, la matricula cuesta el doble de la mensualidad, la

cual en el año 2015 fue de C$ 550.00 (Quinientos cincuenta Córdobas Netos), al

multiplicar esta cantidad por dos y sumarle C$50.00 de papelería el total pagado por

la matricula fue de C$ 1,150.00 (Un mil ciento cincuenta Córdobas Netos).

Efectuándose la matrícula entre el quince de enero y el quince de febrero.

4.1.2.1.2.3. Otros Impuestos Municipales

“Toda persona natural o jurídica que se proponga edificar o realizar mejores deberá

pagar, previamente a su ejecución, un impuesto municipal uno por ciento (1%) sobre

el costo de la edificación o mejoras. Para la determinación de este impuesto la Junta

Municipal, a través de sus dependencias o con el apoyo del Ministerio de la Vivienda

y Asentamientos Humanos en su caso, calculará los costos conforme el valor del

26

mercado del metro cuadrado de construcción y al área total a construirse. El

constructor de la obra tributará según lo establecido en el artículo 10° en base al

avalúo o registros contables, a juicio de la Junta Municipal. La edificación y mejoras

de viviendas familiares quedan exoneradas de este impuesto” (Plan de Arbitrio

Municipal, 1988, pág. 1).

De lo anterior se entiende que toda persona natural o jurídica tiene el deber de pagar

sobre algún tipo de construcción completa de edificios o mejoras efectuadas a los

mismos.

Durante el período 2016 de acuerdo a entrevista la entidad no pago a este impuesto

ya que no se ha realizo algún tipo de construcción dentro o fuera de la misma.

4.1.2.1.2.4. Solvencia Municipal

“Se extenderá Solvencia Municipal a las personas naturales o jurídicas que estén al

día en el pago de los impuestos, tasas, multas y demás contribuciones a que estén

obligadas conforme al presente Plan de Arbitrios” (Plan de Arbitrio Municipal, 1988,

pág. 1).

La Solvencia Municipal vencerá el día quince del mes siguiente al que sean

extendidas y para su solicitud deberá enterarse la suma de treinta y cinco córdobas.

La Solvencia Municipal para efectos de matrícula será extendida, en su caso,

gratuitamente por la Junta Municipal.

De acuerdo a lo anterior la solvencia municipal es donde hace constar que el

contribuyente se encuentra solvente con las distintas obligaciones tributarias

municipales contempladas en el plan de arbitrio correspondiente. Dicha solvencia es

emitida de manera gratuita.

La Empresa después de realizar el pago de cada una de sus obligaciones tributarias

puede solicitar la solvencia municipal, la cual se genera sin ningún costo.

27

4.1.2.1.2.5. Impuesto sobre Bienes Inmuebles (IBI)

“Este impuesto grava las propiedades inmobiliarias ubicadas en la circunscripción

territorial de cada municipio, poseídas al 31 de diciembre de cada año gravable”

(Plan de Arbitrio Municipal, 1988, pág. 1).

Como lo dice el texto citado serán gravadas todas las propiedades inmobiliarias y se

aplicara el 1 % dependiendo del avaluó catastral realizado por la alcaldía o por el

autoevaluó del propietario.

La entidad si aplica al Impuesto sobre Bienes Inmuebles el cual el pago lo realiza

anualmente.

4.1.2.1.2.5.1. Objeto

“Se establece un impuesto anual que grava la propiedad inmueble constituida por los

terrenos, las plantaciones estables y las instalaciones o construcciones fijas y

permanentes que en ellos existan, que se regirá por las disposiciones de esta Ley.

La Dirección General de Ingresos aplicará y recaudará este impuesto con base en el

avalúo catastral practicado de conformidad con la Ley de Catastro e Inventario de

Recursos Naturales” (Plan de Arbitrio Municipal, 1988, pág. 1)

Impuesto de bienes Inmuebles (IBI) de todas las propiedades inmobiliarias ubicadas

en la circunscripción territorial del municipio de Matagalpa. Estas estén inscritas o no.

El objeto sobre el que SOLFIPERSA realiza el pago del IBI es sobre la propiedad que

actualmente se encuentran las oficinas de la entidad.

4.1.2.1.2.5.2. Sujeto

“Son sujetos pasivos o contribuyentes del IBI, independientemente de que tengan o

no título y con responsabilidad solidaria en todas las obligaciones establecidas en la

ley” (Transmuni, 1995, pág. 1).

28

Es decir, el sujeto del IBI son todas las personas naturales y jurídicas que poseen

bienes inmuebles.

La Entidad se encuentra debidamente registrada por lo cual si están sujetas al

impuesto, el cual debe pagarlo anualmente.

4.1.2.1.2.5.3. Base y Alícuota

“La tasa del IBI corresponde al 1% sobre la base imponible la cual es el 80% del

avalúo municipal catastral. El pago del IBI puede ser cancelado en 2 cuotas iguales

de 50%. La primera cuota del 50% en enero, marzo y abril y el otro 50% a más tardar

el 30 de junio. Al no cancelar el IBI durante el periodo de enero a junio, se adquiere

una multa del 10% sobre el valor a pagar a partir del primero de julio” (Báez & Báez,

2015, pág. 81)

SOLFIPERSA de acuerdo a entrevista realizada a contadora la entidad realizo el

pago del IBI a inicios del año 2016 pagando un total y lo registra como un Gasto

Administrativo en detalle como Impuesto Municipal realizando un desembolso a Caja.

4.1.2.2. Impuestos Indirectos

“Los impuestos indirectos se aplican sobre una manifestación indirecta de la

capacidad económica y gravan la producción, el tráfico o el consumo. La principal

característica de los impuestos indirectos es que, al contrario que los directos, no

dependen de las características personales del contribuyente, sino del producto en

sí” (Bujan, 2012, pág. 1).

Es decir, los impuestos indirectos no recaen directamente sobre la renta del

contribuyente, sino sobre el consumo que realice.

SOLFIPERSA en las diversas compras que efectuó en el periodo del año 2016

realizó el pago de impuestos indirectos.

29

4.1.2.2.1. Impuesto Al Valor Agregado

De acuerdo a (Báez & Báez, 2015, pág. 65) “el IVA es el clásico tributo al consumo

que grava la enajenación de bienes, prestación de servicios e importaciones. Los

actos gravados con el IVA deben realizarse en territorio nacional”.

Con referencia a lo anterior abordado por los hermanos Báez el impuesto al valor

agregado es una carga fiscal al consumo o adquisición de un bien aplicado a todo

consumidor por el vendedor de un bien o servicio.

De acuerdo a entrevista, SOLFIPERSA no tiene en sus registros contables un IVA

por pagar debido a que el mismo se origina cuando se efectúa una venta lo cual no

ocurre en las financieras.

Sin embargo, ellos si realizan compras necesarias para sus operaciones como

mobiliario y equipo, útiles de oficina, productos de limpieza entre otros y en su

mayoría estos productos están gravados con el 15 % del IVA lo cual le crea a

SOLFIPERSA un IVA pagado por anticipado, pero al no tener un IVA por pagar este

es contabilizado como un gasto.

4.1.2.2.1.1. Alícuota

“La alícuota del IVA es del quince por ciento (15%), salvo en las exportaciones de

bienes de producción nacional y de servicios prestados al exterior, sobre las cuales

se aplicará una alícuota del cero por ciento (0%)” (Ley N° 822, 2012, pág. 19).

Expresado lo anterior el porcentaje establecido para el IVA es del 15% en cual en las

facturas que nos emiten al comprar podemos observar un sub total y luego el

porcentaje del 15% para el total a pagar por lo que consumimos.

Si bien SOLFIPERSA no aplican el IVA en sus operaciones financieras, cada compra

que realiza en las facturas soporte se puede observar la alícuota del 15 % la cual

para el caso de la empresa se considera parte del gasto total del producto adquirido.

30

4.1.2.1.2 Exenciones Objetivas

“Están exentas del traslado del IVA, mediante listas taxativas establecidas por

acuerdos interministeriales de las autoridades competentes, que se requieran en su

caso” (Ley N° 822, 2012, pág. 20).

Redactado en lo anterior las exenciones objetivas son todo aquello y cada uno de los

productos que están exentas del IVA.

La empresa en estudio por su giro económico no efectúa ventas exentas de IVA pero

si puede adquirir productos o servicios exentos de este impuesto.

4.1.2.2.2. Impuesto Selectivo Al Consumo

De acuerdo a (Ley N° 822, 2012, pág. 25) Crease el Impuesto Selectivo al consumo

en adelante denominado ISC, el cual grava los actos realizados en el territorio

nicaragüense sobre las actividades siguientes:

1. Enajenación de bienes.

2. Importaciones e internación de bienes

3. Exportaciones de bienes.

Según lo anterior expuesto en la ley este es un impuesto indirecto que a como lo

indica grava la enajenación, importación y exportación de bienes por lo que la

empresa que estamos estudiando no lo aplica.

4.1.2.2.2.1. Alícuotas

El Impuesto Selectivo al Consumo (ISC), es un tributo de aplicación selectiva que

grava las enajenaciones de mercancías de producción nacional e importación de

bienes, clasificados conforme la nomenclatura del Sistema Arancelario

Centroamericano (SAC) en el Anexo 1 del Decreto 23-94. (DGI, 2008, pág. 1)

Conforme a lo anterior el ISC es el impuesto que grava las transferencias o ventas de

algunos bienes de producción nacional a nivel de fabricación. Las exportaciones

31

están gravadas con una tasa de 0% de ISC. Algunos productos gravados con el ISC

incluyen bebidas alcohólicas, cerveza, cigarros (puros), cigarritos (puritos), cigarrillos,

aguas gaseadas y aguas gaseadas con adición de azúcar o aromatizadas.

La Empresa siendo una financiera que ofrece al público préstamos o facilidades de

financiamiento en dinero, siendo este el giro de su negocio no aplica al Impuesto

Selectivo de Consumo.

4.1.3. Tasas

“Es el tributo cuya obligación tiene como hecho generador la prestación efectiva o

potencial de un servicio público individualizado en el usuario del servicio. Su producto

no debe tener un destino ajeno al servicio que constituye el presupuesto de la

obligación. No es tasa la contraprestación recibida del usuario en pago de servicios

no inherentes al Estado” (Ley No. 562, 2005, pág. 4).

Según lo antes citado cuando se realiza el pago de una tasa conlleva a una

contraprestación directa o individualizada a favor de quien la paga es decir las

personas naturales o jurídicas paga a cambio de recibir un servicio.

4.1.3.1. Tasas Por Servicios y Aprovechamiento

Según el plan de arbitrio Arto.26 Son tasas las prestaciones de dinero, legalmente

exigibles por el Municipio como contraprestación de un servicio, de la utilización

privativa de bienes de uso público municipal o del desarrollo de una actividad que

beneficie al sujeto pasivo o contribuyente. (Plan de Arbitrio Municipal, 1988)

Requerido lo anterior todas las personas naturales o jurídicas que obtengan o

brinden un servicio tienen la obligación de pagar las tasas estipuladas.

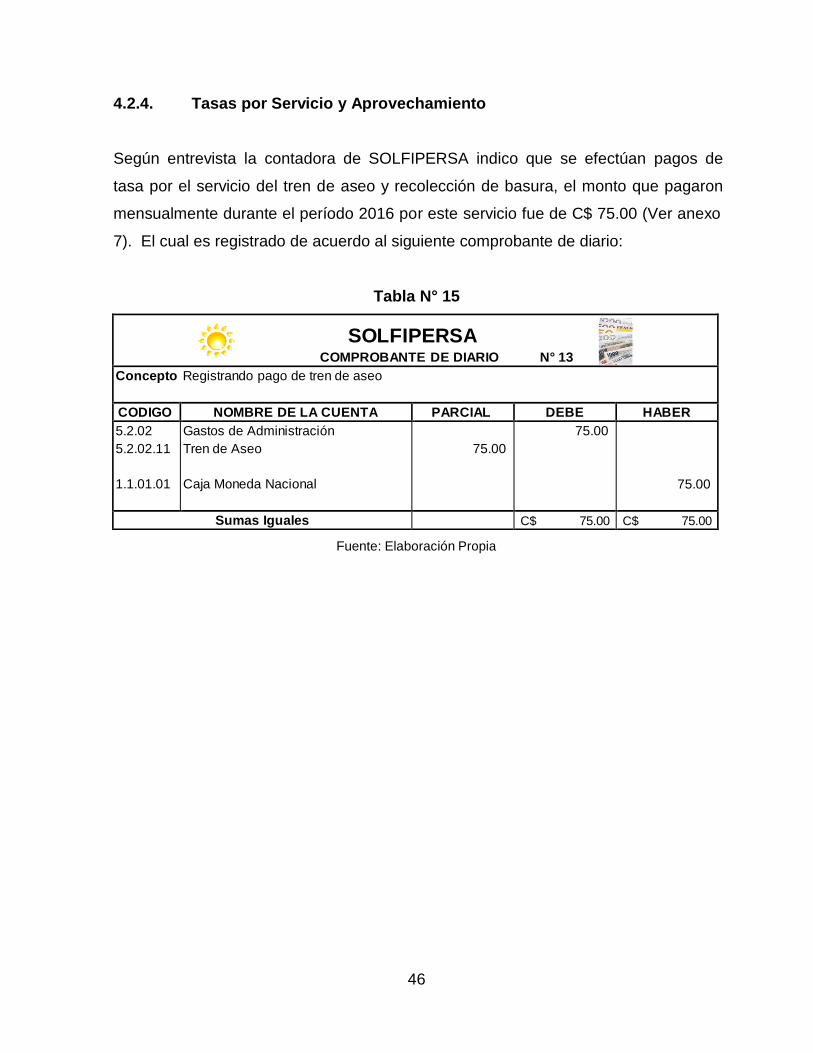

La entidad estudiada paga su debida tasa por el servicio del tren de aseo y

recolección de basura, reconoce que debe pagar la tasa del tren de aseo por el

servicio que está recibiendo y con el cual se está viendo beneficiada.

32

4.1.4. Contribuciones Especiales

“Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la

realización de determinadas obras públicas y cuyo producto no debe tener un destino

ajeno a la financiación de dichas obras o a las actividades que constituyen el

presupuesto de la obligación” (Ley No. 562, 2005, pág. 4).

Dado lo antes mencionado las contribuciones especiales son aquellas que se

realizan para una actividad específica.

La contribución especial que realiza SOLFIPERSA de acuerdo a entrevista realizada

a contadora es la aportación a la capacitación laboral al Instituto Nacional

Tecnológico, el cual pertenece al Estado de Nicaragua y garantiza capacitación y

educación técnica y tecnológica gratuita y de calidad dirigida a las familias,

comunidades, instituciones y empresas.

4.1.4.1. Aporte a la Capacitación Laboral INATEC

El aporte mensual obligatorio del 2% sobre el monto total de las planillas de sueldos

brutos o fijos a cargo de todos los empleadores de la república. (Báez & Báez, 2015,

pág. 270).

De acuerdo con lo anterior establecido el aporte al del 2% al INATEC es obligatorio y

necesario a la vez ya que sería como una estrategia que nos dirigiría hacia una

formación técnica que mejore la competitividad y el desempeño laboral pero además

una estimulación para los jóvenes egresados para decidirse a una formación técnica.

En referencia a entrevista efectuada se indicó que la empresa cumple con el aporte

del 2% al INATEC para todos los empleados incluidos en la nómina. Consolida como

un referente nacional y regional de la Capacitación, Educación Técnica y

Tecnológica, con una oferta formativa innovadora, articulada con el territorio y con el

sector productivo y flexible a la dinámica social, económica y política del país.

33

4.1.5. Seguro Social

“El Seguro Social se extenderá en los segmentos de población no cubiertos en

etapas sucesivas, graduales y progresivas, cubriendo las contingencias de las ramas

de Enfermedad, Maternidad, Invalidez, Vejez, Muerte y Riesgos Profesionales, y

desarrollando los servicios sociales necesarios para el bienestar de los asegurados y

sus beneficiarios” (Ley No. 539, 2005, pág. 1).

Con referencia a lo anterior el seguro social es el que ofrece a todos aquellos

trabajadores afiliados las coberturas de salud, maternidad, igualmente funciona como

una especie de ahorro porque las deducciones que se realizan del salario del

trabajador la empresa debe enterarlas integrar y cuando el empleado llegue a la

edad estipulada y cumpla las semanas de cotización establecidas, el Instituto de

Seguridad Social (INSS) está obligado a entregar la pensión por vejez.

La entidad tiene inscrito a todos sus trabajadores en el seguro social el cual ayuda a

regular y desarrollar los derechos y deberes recíprocos de los trabajadores, y sus

familias frente a las contingencias sociales de la vida y del trabajo.

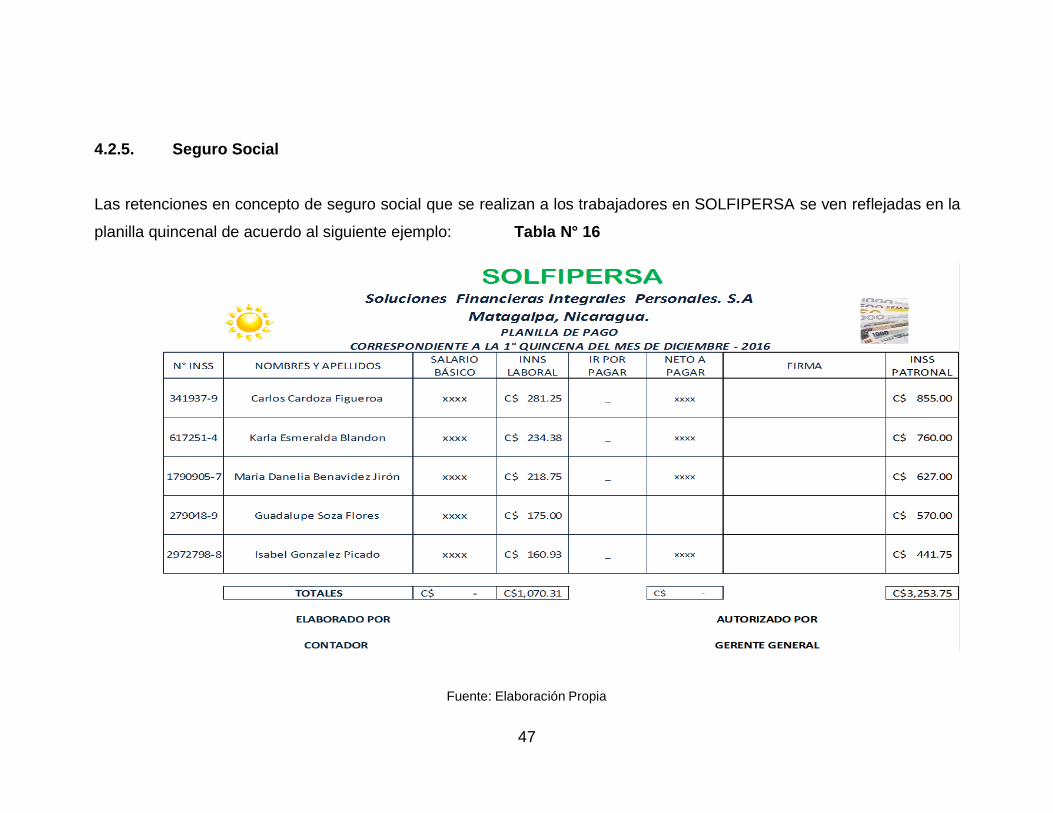

4.1.5.1. INSS Laboral

“La contribución de los trabajadores que será calculada en relación a las

remuneraciones u otras formas de ingresos” (Ley No. 539, 2005, pág. 1).

De acuerdo a lo anterior lo que conocemos con INSS laboral es el porcentaje que se

deduce del salario que se obtiene por prestar servicios para una entidad, en el

instituto de seguridad social se entregan las colillas donde se reflejan los datos del

empleador, el empleado, el salario y la deducción de acuerdo al porcentaje

establecido.

SOLFIPERSA en las planillas quincenales realiza a cada trabajador la deducción en

concepto de INSS laboral.

34

4.1.5.2. INSS Patronal

“Contribución de los empleadores que se calculará en relación con las

remuneraciones de los trabajadores o según cualquier otra modalidad que determine

la Ley, para financiar los programas del Instituto, los que deberán ser fundamentados

en los principios de solidaridad y equidad y propender a una redistribución de los

ingresos” (Ley No. 539, 2005, pág. 1).

En vista a lo antes descrito los dueños de empresas tienen la obligación de

inscribirse e inscribir a sus trabajadores en el Instituto, así como de comunicar los

cambios en su personal y en las remuneraciones dentro de los plazos y términos que

establezcan las normativas.

Acorde a entrevista realizada contadora y gerente de SOLFIPERSA indica que la

empresa mensualmente realiza el pago del porcentaje establecido para el INSS

patronal por cada uno de sus empleados.

4.1.5.3. Clases de Régimen

4.1.5.3.1. Integral

“En este régimen el INSS otorga prestaciones integrales de corto, mediano y largo

plazo, se incluyen prestaciones por asistencia médica, así como subsidios otorgados

a asegurados por diferentes causas” (INSS, 2016, pág. 1).

El régimen antes mencionado es el que normalmente tienen la mayoría de las

empresas donde el porcentaje patronal es de 19 % y el porcentaje laboral es de

6.25%.

La empresa trabaja adecuadamente el régimen integral como lo estipula la ley.

4.1.1.2.2 Invalidez, Vejez y muerte

En este régimen las prestaciones son de carácter parcial, incluyendo únicamente

prestaciones de mediano y largo plazo exceptuando accidentes laborales, cuya

35

prestación se otorga al momento en que se presenta el accidente. (INSS, 2016, pág.

1)

El IVM-RP funciona de igual manera que el integral a excepción que este no cuenta

con asistencia médica es por esta razón que el porcentaje es menor siendo el

patronal de 10% y el laboral de 4.25%.

La empresa en estudio no está integrada bajo este régimen ya que se encuentra

inscrita en el régimen Integral, el cual otorga más beneficiosos para sus trabajadores.

36

4.2. Procedimientos Contables de Registro y Pago

4.2.1. Impuesto Sobre la Renta

En la empresa SOLFIPERSA al momento de aplicar la entrevista a la contadora

indicó que los tipos de IR que registran y pagan de acuerdo a su contabilidad son:

Rentas de trabajo, rentas de actividades económicas o IR anual, Anticipo IR,

retenciones en la fuente; detalló las cuentas que utilizan para el registro y pago de

los mismos.

4.2.1.1. Rentas del Trabajo

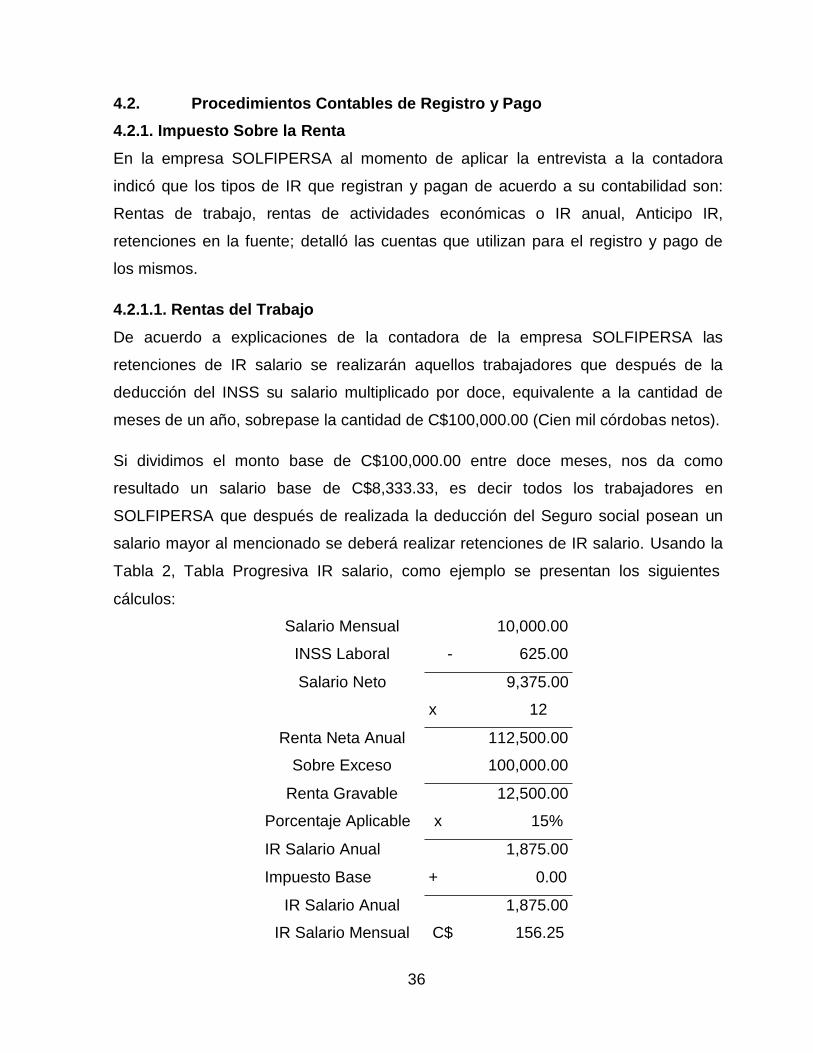

De acuerdo a explicaciones de la contadora de la empresa SOLFIPERSA las

retenciones de IR salario se realizarán aquellos trabajadores que después de la

deducción del INSS su salario multiplicado por doce, equivalente a la cantidad de

meses de un año, sobrepase la cantidad de C$100,000.00 (Cien mil córdobas netos).

Si dividimos el monto base de C$100,000.00 entre doce meses, nos da como

resultado un salario base de C$8,333.33, es decir todos los trabajadores en

SOLFIPERSA que después de realizada la deducción del Seguro social posean un

salario mayor al mencionado se deberá realizar retenciones de IR salario. Usando la

Tabla 2, Tabla Progresiva IR salario, como ejemplo se presentan los siguientes

cálculos:

Salario Mensual 10,000.00

INSS Laboral - 625.00

Salario Neto 9,375.00

x 12

Renta Neta Anual 112,500.00

Sobre Exceso 100,000.00

Renta Gravable 12,500.00

Porcentaje Aplicable x 15%

IR Salario Anual 1,875.00

Impuesto Base + 0.00

IR Salario Anual 1,875.00

IR Salario Mensual C$ 156.25

37

En la tabla progresiva IR salario se estipula un impuesto base de acuerdo a la renta

neta anual, para el caso de C$ 100,000.00 a C$ 200,000.00 el impuesto base es

0.00, este cambiara cuando las rentas netas anuales sean superiores a

C$200,000.00, lo cual no es aplicable para la empresa SOLFIPERSA porque ninguno

de los trabajadores actuales en la entidad posee un salario que la proyección anual

supere los C$ 200,000.00.

Realizado el cálculo anterior, la contadora de SOLFIPERSA explicó que el registro

contable que se realiza para las retenciones del IR Salario se efectúa en el

comprobante de diario del pago de planilla utilizando las siguientes cuentas de

acuerdo al catálogo de cuenta de la empresa:

Tabla N° 3

SOLFIPERSA COMPROBANTE DE DIARIO N° 1

Concepto Registrando pago de planilla, correspondiente al mes de septiembre de 2016

CODIGO NOMBRE DE LA CUENTA PARCIAL DEBE HABER

5.2.02

5.2.02.01

5.2.02.05

5.2.02.06

1.1.01.01

2.1.04.02

2.1.03.02

2.1.03.03

2.1.04.02

Gastos de Administración

Sueldos

INSS Patronal

INATEC

Efectivo Moneda Nacional

INSS Laboral

INSS Patronal

INATEC

Retenciones IR Salario

17,125.00

3,253.75

342.50

20,721.25

15,898.44

1,071.31

3,252.75

342.50

156.25

Sumas Iguales C$ 20,721.25 C$ 20,721.25

Fuente: Elaboración Propia

Los pagos de planillas se realizan de manera quincenal, lo que implica que se

realizan dos comprobantes de pago de planilla en el mes y se realizan las

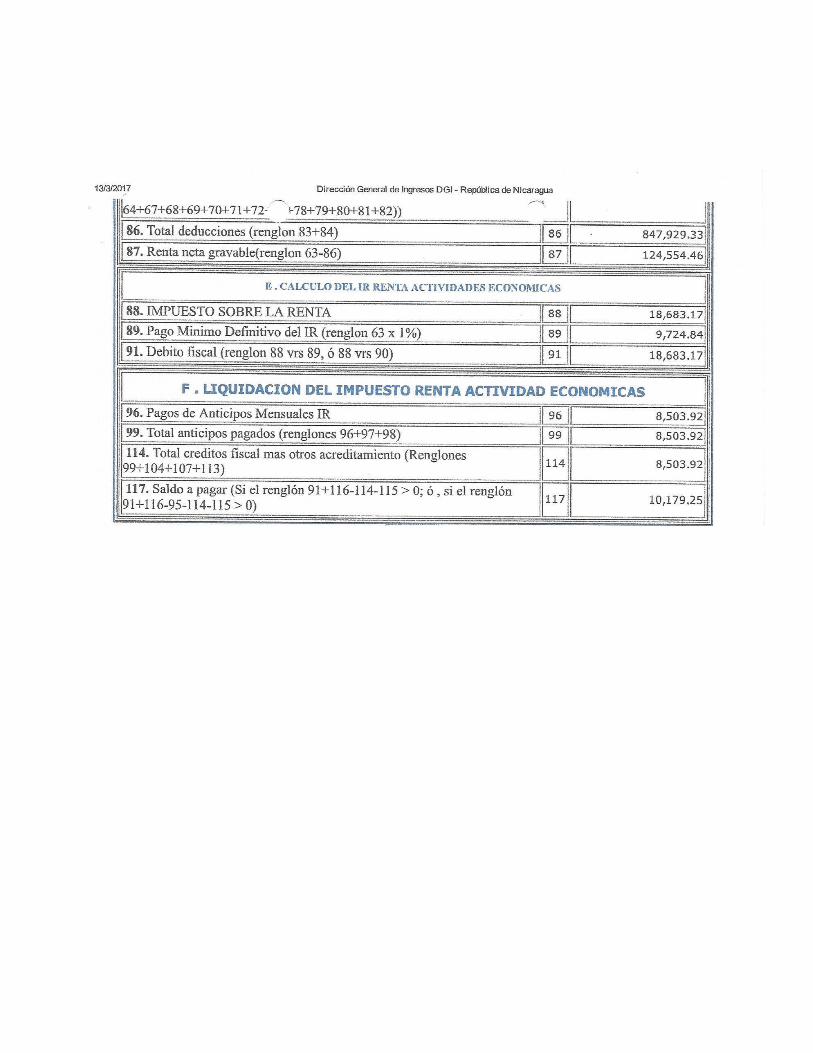

retenciones del IR salario como lo establece la Ley de Concertación Tributaria. La