Idiomas

Páginas

Jurídico

Qualitat, confiança i compromís social

1

Ser líders en confiança i rendibilitat

Gener de 2017

Qualitat, confiança i compromís social

2

El propòsit d’aquesta presentació és merament informatiu, i la informació que conté està subjecta, i s’ha de tractar, com a complement a la resta de la

informació pública disponible. En particular, respecte de les dades proporcionades per tercers, ni CaixaBank, SA (“CaixaBank”) com una persona jurídica,

ni cap dels seus administradors, directors o empleats, no està obligat, sigui explícitament o implícitament, a donar fe que aquests continguts siguin

exactes, complets o totals, ni a mantenir-los degudament actualitzats, ni per corregir-los en cas de deficiència, error o omissió que s’hi detecti. D’altra

banda, en la reproducció d’aquests continguts en qualsevol mitjà, CaixaBank hi pot introduir les modificacions que cregui convenients, pot ometre de

manera parcial o total qualsevol dels elements d’aquest document i, en cas de desviació entre una versió i aquesta, no assumeix cap responsabilitat sobre

qualsevol discrepància.

Aquest document en cap moment no s’ha presentat a la Comissió Nacional del Mercat de Valors (CNMV, organisme regulador de les borses espanyoles)

per a la seva aprovació o escrutini. En tots els casos el contingut està regulat per la legislació espanyola aplicable en el moment de l’escriptura, i no

s’adreça a qualsevol persona o entitat jurídica ubicada en qualsevol altra jurisdicció. Per aquesta raó, no necessàriament compleix les normes vigents o

els requisits legals com es requereix en altres jurisdiccions.

CaixaBank adverteix que aquesta presentació pot contenir informació amb projecció de resultats futurs. Cal tenir en compte que aquestes assumpcions

representen les nostres expectatives amb relació a l’evolució del nostre negoci, per la qual cosa hi pot haver diferents riscos, incerteses i altres factors

importants que poden causar una evolució que difereixi substancialment de les nostres expectatives.

Les dades que fan referència a evolucions passades, cotitzacions històriques o resultats no permeten suposar que en el futur l’evolució, la cotització o els

resultats futurs de qualsevol període es corresponguin amb els d’anys anteriors. No s’ha de considerar aquesta presentació com una previsió de resultats

futurs.

Aquesta presentació en cap cas no s’ha d’interpretar com un servei d’anàlisi financera o d’assessorament, tampoc no té com a objectiu oferir qualsevol

tipus de producte o servei financer. En particular, aquí s’indica expressament que cap informació continguda en aquest document no s’ha de prendre com

una garantia de rendiment o resultats futurs.

Amb aquesta presentació, CaixaBank no fa cap assessorament o recomanació de compra, venda o qualsevol altre tipus de negociació de les accions de

CaixaBank, o un altre tipus de valor o inversió. Tota persona que en qualsevol moment adquireixi un valor ho ha de fer només d’acord amb el seu propi

judici o per la idoneïtat del valor per al seu propòsit i basant-se només en la informació pública disponible, de manera que pugui haver rebut

assessorament si ho considera necessari o apropiat segons les circumstàncies, i no basant-se en la informació que conté aquesta presentació.

Sens perjudici dels requisits legals, o de qualsevol limitació imposada per CaixaBank que pugui ser aplicable, es nega expressament el permís a

qualsevol tipus d’ús o explotació dels continguts d’aquesta presentació, com també de l’ús dels signes, les marques i els logotips que conté. Aquesta

prohibició s’estén a tot tipus de reproducció, distribució, transmissió a tercers, comunicació pública i transformació en qualsevol altre mitjà, amb finalitats

comercials, sense l’autorització prèvia expressa de CaixaBank i/o altres respectius propietaris de la propietat. L’incompliment d’aquesta restricció pot

constituir una infracció legal que pot ser sancionada per les lleis vigents en aquests casos.

D’acord amb les mesures alternatives del rendiment (MAR) definides a les Directrius sobre mesures alternatives del rendiment publicades per l’European

Securities and Markets Authority el 30 de juny de 2015 (ESMA/2015/1057) (“les Directrius ESMA”), aquest informe utilitza certes MAR, que no han estat

auditades, amb l’objectiu que contribueixin a una millor comprensió de l’evolució financera de la companyia. Aquestes mesures s’han de considerar com

informació addicional, i en cap cas no substitueixen la informació financera elaborada sota les NIIF. Així mateix, tal com el Grup defineix i calcula aquestes

mesures pot diferir d’altres mesures semblants calculades per altres companyies i, per tant, podrien no ser comparables. Consulteu l’informe trimestral per

al detall de les MAR utilitzades, com també per a la conciliació de certs indicadors de gestió amb els indicadors presentats en els estats financers

consolidats NIIF. Pel que fa als resultats de les participades, la informació financera del Grup CaixaBank el 3T16 s’ha elaborat, fonamentalment, d’acord

amb estimacions.

Important

Qualitat, confiança i compromís social

3

Èxit comercial

Millora dels resultats

Reforç de la nostra solidesa de balanç

1

2

3

Ens permeten avançar en el Pla estratègic

2015-2018

Fites aconseguides

Qualitat, confiança i compromís social

4

Posició única per

beneficiar-nos de la

recuperació

econòmica

Construint la

franquícia líder

a Espanya

Reforçant el

balanç

Anticipació D’una caixa d’estalvis no cotitzada a 3 entitats amb diferents missions i govern corporatiu

De 3a a 1a Amb creixement orgànic i inorgànic

Posició de lideratge S’ha mantingut la qualificació de grau d’inversió

durant tota la crisi

2007-2014: sortim reforçats de la crisi

2011 2014

IPO IPO

2007

Transformant

l’estructura

corporativa

2008 2010 2011-

2012

2012-

2013

2014-

2015

Qualitat, confiança i compromís social

5

Estructura actual del Grup

(1) Participació fully diluted tenint en compte el bo de Criteria de 750 MM€ bescanviable en acciones de CaixaBank amb venciment a novembre de 2017.

(2) Darreres xifres de participació publicades per CriteriaCaixa. “Altres” inclou participacions a Aigües de Barcelona i Aguas de Valencia, 100% de Caixa Capital Risc, 100% de

Mediterranea Beach i Golf Community y negocio immobiliari

43%1

Altres inversions2

Altres2

(24,44%)

(18,99%)

(5,7%)

(50,1%)

(20,0%)

Cartera de participades

Obra

social

El juny de 2014, “la Caixa” es

va convertir en Fundació

Bancària, completant, a l’octubre

de 2014, la reorganització formal

del Grup després de la

segregació d’actius i passius a

CriteriaCaixa, incloent la seva

participació a CaixaBank.

1

3

2

3

(5,0%)

(9,01%) (17,3%)

100%

(10,1%)

(5,0%) (45,5%)

(9,9%)

Activitat de Banca-Assegurances

recolzada per filials financeres

100% CaixaBank Asset Management

100% CaixaBank Payments (Targes de crèdit)

100% CaixaBank Consumer Finance

49% Comercia Global Payments (Pagaments amb TPVs)

Activitat relativa a immobiliari

Building Center (100%)

Servihabitat Serv. Inm. (49%)

2

100% VidaCaixa Group (Assegurances)

1

Qualitat, confiança i compromís social

6

En procés d’obtenir les autoritzacions regulatòries

L’OPA de BPI, pel bon camí i prefinançada

Tancament previst el 1T17

Prenent el control de BPI

Franquícia atractiva amb sinergies importants i generant un ROIC atractiu(2)

La col·locació d’accions pròpies demostra el compromís amb l’objectiu de CET1 FL de l’11-12%

1.322 M€ Import de la col·locació

585 M Accions pròpies

2,26 €/acc.

Preu

Estimació de sinergies de costos brutes, en MM€

#5 per actius

#3 per recursos de clients

#3 per actius

31, 9% ràtio d’eficiència

39 milers de MM€ actius

11 % CET1 FL

30

55

85

Any 1 Any 2 Any 3

Alineació dels drets polítics amb els econòmics

Detalls de la transacció:

Oferta pública d’adquisició obligatòria Per al 100 % de les accions de BPI en

efectiu Preu 1,134 €/acció = PMPV dels

darrers 6 mesos 0,70x P/VTCT(1)

Forta demanda, diversificada geogràficament

Reforça el capital regulatori per absorbir els impactes de l’OPA

Ja s’han obtingut la major part de les autoritzacions,

fins i tot la del BCE

S’espera un registre ràpid del fullet quan s’hagin rebut les autoritzacions que falten

Dades 9M16

1. Valor teòric comptable tangible el 30 de setembre de 2016.

2. Estimació de ROIC del 13 % a l’Any 3 amb el total de les sinergies i pressuposant una participació del 70 % en BPI. Aquesta estimació no té en consideració la venda futura del 2 %

de participació en BFA que BPI ha proposat a Unitel i que es va anunciar al mercat el 20 de setembre de 2016.

Qualitat, confiança i compromís social

7

Èxit comercial

Millora dels resultats

Reforç de la nostra solidesa de balanç

1

2

3

Ens permeten avançar en el Pla estratègic

2015-2018

Fites aconseguides

Qualitat, confiança i compromís social

8

Supermercat financer per a necessitats financeres i d’assegurances

Model de “supermercat financer”...

…que aporta avantatges diferencials clau per navegar en l’entorn actual

“Molt més que

només un

banc”

TI i

digitalització

Mobilitat i big data

Dimensió

i capil·laritat

Proximitat/coneixement

del client

Assessorament Focus en formació i

capacitació,

especialització i qualitat

de servei

Àmplia oferta de

productes Àmplia i adaptada amb

fàbriques en propietat

Qualitat, confiança i compromís social

9

7 %

8 %

54 %

31 %

Plataforma de distribució omnicanal combinada amb capacitat multiproducte

• Més de 250 funcionalitats

La presència d’oficines més gran a Espanya

5.089

oficines

17,6 %

de quota1

Líder europeu en banca per internet

5,1 M de clients

actius2

• Penetració de clients del

32,4 %

La xarxa de caixers automàtics més gran d’Espanya

9.476 caixers

automàtics

18,5 %

de quota de

mercat1

• 77,5 % d’absorció en horari

d’oficina

Lideratge mundial en banca mòbil

• Canal de creixement més ràpid:

+53 % TACC 2012-2015 per

nombre de transaccions

3,1 M de clients actius2

1. Última informació disponible.

2. Els clients actius inclouen els que han fet almenys una transacció els últims 2 mesos. Fonts: ComsCore (penetració en clients per internet) i Banc

d’Espanya. Últimes dades disponibles (març del 2016).

Quota de mercat d’oficines1 %

Oficines

TPV i autom.

Internet i

mòbil

% transaccions per

canal

Caixers

automàtics

< 10 %

> 15 %

10-15 %

Qualitat, confiança i compromís social

10

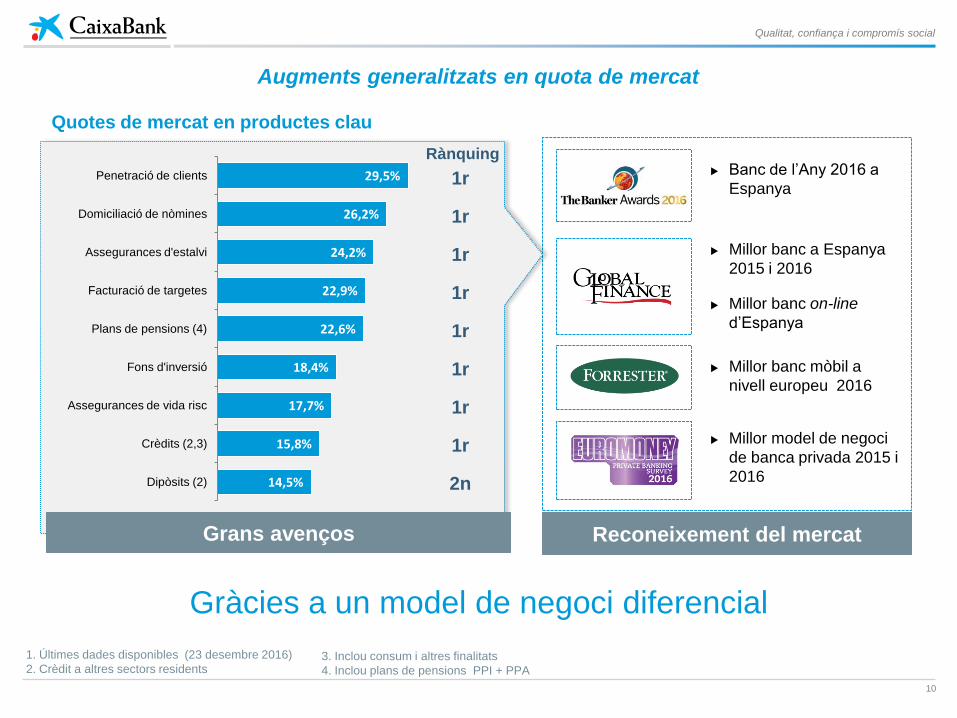

Augments generalitzats en quota de mercat

Gràcies a un model de negoci diferencial

1. Últimes dades disponibles (23 desembre 2016)

2. Crèdit a altres sectors residents 3. Inclou consum i altres finalitats

4. Inclou plans de pensions PPI + PPA

Banc de l’Any 2016 a

Espanya

Millor banc a Espanya

2015 i 2016

Millor banc on-line

d’Espanya

Millor banc mòbil a

nivell europeu 2016

Millor model de negoci

de banca privada 2015 i

2016

Grans avenços Reconeixement del mercat

1º

14,5%

15,8%

17,7%

18,4%

22,6%

22,9%

24,2%

26,2%

29,5%

Dipòsits (2)

Crèdits (2,3)

Assegurances de vida risc

Fons d'inversió

Plans de pensions (4)

Facturació de targetes

Assegurances d'estalvi

Domiciliació de nòmines

Penetració de clients

Quotes de mercat en productes clau

Rànquing

1r

1r

1r

1r

1r

1r

1r

1r

2n

Qualitat, confiança i compromís social

11

Èxit comercial

Millora dels resultats

Reforç de la nostra solidesa de balanç

1

2

3

Ens permeten avançar en el Pla estratègic

2015-2018

Fites aconseguides

Qualitat, confiança i compromís social

12 1. El resultat el 1S-15 incloïa extraordinaris associats a la integració de Barclays (badwill 602 MM€, costos de reestructuració 239 MM€ i sanejaments d’actius 64 MM€)

Variació interanual

9M-16 En milions d’euros

Marge d’interessos

Comissions netes

Ingressos/Despeses assegurances

Marge brut

Despeses d’explotació recurrents

Marge d’explotació

Resultat abans d’impostos

Resultat atribuït al Grup

Millora gradual dels ingressos y

major contribució de l’activitat

asseguradora

Reducció continuada de les

dotacions de crèdit

Cost del risc: 0,42%

1

3

Disciplina en costos 2

3T16 vs.

2T16

Fort creixement del resultat abans d’impostos durant el 3T16

Milions d’€

Resultats abans d’impostos 9 mesos

79

704

905

1.314

9M 2013 9M 2014 9M 2015 9M 2016

3.080

1.546

214

5.939

(2.997)

2.821

1.314

970

(6,9%)

(3,4%)

39,6%

(6,6%)

(2,2%)

2,7%

45,2%

(2,6%)1

1,8%

2,7%

2015 afectat per la integració de Barclays1

Qualitat, confiança i compromís social

13

Contribució clau a resultats dels negocis no bancaris

...amb una contribució significativa al resultat net

Desglossament del benefici net del negoci de bancassegurança,1 (acumulat 12 mesos)

Negocis en creixement i rendibles...

46 %

28 %

16 %

6 % 4 %

Negoci bancari

Grup VidaCaixa2

CaixaBank Payments +

Comercia GP

CaixaBank AM

CaixaBank Consumer Finance +

MicroBank

11,0 % 5,5 pp RoTE1

Bancassegurança

Contribució dels negocis no

bancaris al RoTE1

bancassegurança

Un model resistent en un entorn de tipus baixos

1. Acumulat 12 mesos excloent-ne costos extraordinaris i aportació al FUR de desembre del 2015 2. Inclou posada en equivalència de SegurCaixa Adeslas

Qualitat, confiança i compromís social

14

Èxit comercial

Millora dels resultats

Reforç de la nostra solidesa de balanç

1

2

3

Ens permeten avançar en el Pla estratègic

2015-2018

Fites aconseguides

Qualitat, confiança i compromís social

15

Reducció continuada dels saldos dubtosos: 12 trimestres consecutius

1. Dades el juny del 2016. Mitja 5 grans competidors (Santander España, BBVA España, Bankia, Sabadell i Popular)

Evolució de la ràtio de morositat i del saldo dubtós

Milions d’euros i percentatge

28.108

22.342

17.100 15.199

JUNY-13 DES-14 DES-15 SEP-16

11,2 %

9,9 %

7,9 %

7,1 %

9,72 %

Saldo

dubtós

Ràtio de

morositat

Sector1

Reducció sostinguda

de la morositat

Les cobertures es

mantenen elevades

7,1 % Ràtio de morositat

52 % Ràtio de cobertura

7.934 MM€ Provisions proforma

amb Barclays

-46 %

Reducció del saldo

dubtós des de JUNY-13

-1.900 MM€ el 9M-16

Qualitat, confiança i compromís social

16 1. Ràtios regulatòries

Actius líquids Solvència

52.553 MM€ Actius líquids

15,3 % de l’actiu

L’excel·lent posició de liquiditat facilita la nova concessió de crèdit

Amplis nivells de solvència, també en capital total (16,6 %)1 i leverage ratio (6,0 %)1

13,4 % 12,6 %

Nivells de liquiditat i solvència còmodes

CET1 regulatori CET1 fully loaded

Qualitat, confiança i compromís social

17

Èxit comercial

Millora dels resultats

Reforça de la nostra solidesa de balanç

1

2

3

Ens permeten avançar en el Pla estratègic

2015-2018

Fites aconseguides

Qualitat, confiança i compromís social

18

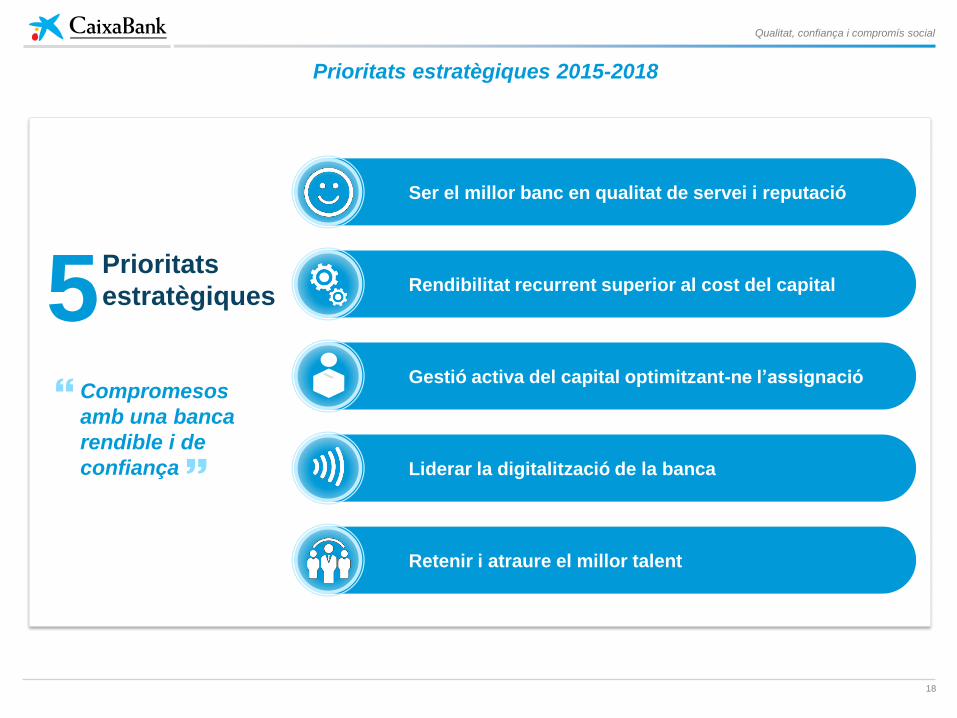

Prioritats estratègiques 2015-2018

Ser el millor banc en qualitat de servei i reputació

Rendibilitat recurrent superior al cost del capital

Gestió activa del capital optimitzant-ne l’assignació

Liderar la digitalització de la banca

Retenir i atraure el millor talent

Prioritats

estratègiques

Compromesos

amb una banca

rendible i de

confiança

5

Qualitat, confiança i compromís social

19

Ser el millor banc en qualitat i reputació

104,5

102,2 100,9 101,0

103,0

105,2 106,0

2007 2011 2012 2013 2014 2015 2016

Índex de satisfacció en nivells històrics

Augment dels clients “fans”

Vocació de lideratge

Índex de satisfacció del client1

Gran avenç el 2016

1. Font: indicadors interns

2016: últimes dades disponibles

QUALITAT RENDIBILITAT CAPITAL PLA ESTRATÈGIC DIGITALITZACIÓ EQUIP

Objectiu 2018 106,2

Qualitat, confiança i compromís social

20

3,4 %

2014 2016

56,8 %

2014 PF 2016 2

53,3 %

4,6 %

RoTE Ràtio d’eficiència, sense extraordinaris

Pla

estratègic

Pla

estratègic

12-14 % < 45 %

+1,2 pp -3,5 pp

Obtenir una rendibilitat recurrent superior al cost del capital

1

1. Dades a setembre del 2016 (últims 12 mesos)

2. Les dades del 2014 són pro forma de l’adquisició de Barclays Bank España

QUALITAT RENDIBILITAT CAPITAL PLA ESTRATÈGIC DIGITALITZACIÓ EQUIP

1

Qualitat, confiança i compromís social

21

<7 %

Dur a terme una gestió activa del capital, optimitzant-ne l’assignació

2014 Ambició 2016

<10 % ~16 %

Pla estratègic 2015-2018

Juny 2011

~24 %

Consum de capital de la cartera de participades, com a % del total de consum1

1. Assignació de capital definit com a consum de la cartera de participacions sobre el total de consum.

Juny 2016

QUALITAT RENDIBILITAT CAPITAL PLA ESTRATÈGIC DIGITALITZACIÓ EQUIP

Transaccions en la cartera de participades 2014-2016

9,0 % 17,3 %

20,5 %

12,1 % 10,2 %

► Juny 2015: venda de la participació a Selftrade/Boursorama

► Març 2016: reducció de la participació a Repsol

► Maig 2016: venda de les participacions a GFI i BEA

Qualitat, confiança i compromís social

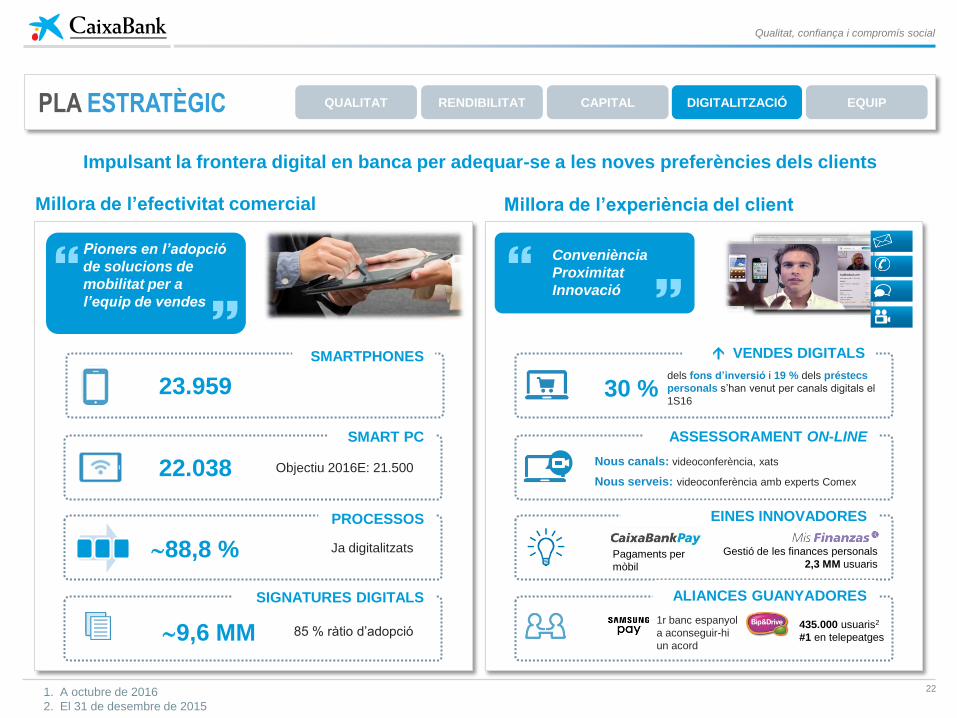

22

Millora de l’efectivitat comercial Millora de l’experiència del client

Pioners en l’adopció

de solucions de

mobilitat per a

l’equip de vendes

Conveniència

Proximitat

Innovació

23.959

22.038

9,6 MM

Objectiu 2016E: 21.500

85 % ràtio d’adopció

30 % dels fons d’inversió i 19 % dels préstecs

personals s’han venut per canals digitals el

1S16

ASSESSORAMENT ON-LINE

Nous canals: videoconferència, xats

Nous serveis: videoconferència amb experts Comex

Gestió de les finances personals

2,3 MM usuaris Pagaments per

mòbil

435.000 usuaris2

#1 en telepeatges

1r banc espanyol

a aconseguir-hi

un acord

SMARTPHONES VENDES DIGITALS

SMART PC

SIGNATURES DIGITALS ALIANCES GUANYADORES

PROCESSOS

88,8 % Ja digitalitzats

EINES INNOVADORES

1. A octubre de 2016

2. El 31 de desembre de 2015

Impulsant la frontera digital en banca per adequar-se a les noves preferències dels clients

QUALITAT RENDIBILITAT CAPITAL PLA ESTRATÈGIC DIGITALITZACIÓ EQUIP

Qualitat, confiança i compromís social

23

Retenir i atraure el millor talent

Empowerment dels empleats

Avantatge competitiu clau

Seguir invertint en

formació

Assessorament

d’alta qualitat

Meritocràcia i diversitat

Fer un pas més

“Big but simple”

+ de 7.000 empleats

certificats pel Programa

d’assessorament financer de la UPF i el CISI

Un punt de partida

excel·lent

QUALITAT RENDIBILITAT CAPITAL PLA ESTRATÈGIC DIGITALITZACIÓ EQUIP

Qualitat, confiança i compromís social

24

Retribució a l’accionista: transició gradual al pagament de dividends en efectiu

Política de retribució 20161

Maximitzant el retorn de capital als accionistes

Dividend trimestral

3 pagaments en efectiu + 1 dividend/acció

Payout en efectiu ≥ 50 % del benefici net consolidat

Set.

2016

Juny

2017

Des.

2016 Març

2017

1. El 10 de març de 2016, el Consell d’Administració va acordar que la remuneració amb càrrec a l’exercici 2016 sigui mitjançant tres pagaments en efectiu i un

pagament sota el programa dividend/acció, mantenint la política de remuneració trimestral.

0,03 €/acció 0,04 €/acció

(Dividend/Acció)

Qualitat, confiança i compromís social

25

CaixaBank: un banc amb vocació social

Impuls de l’activitat

econòmica

Finançament a autònoms i empreses

54,7 % de les empreses

32,7 % dels autònoms

són clients de CaixaBank

Compromesos amb la

comunitat

Contribució a l’economia

espanyola

Voluntariat corporatiu

16 cursos per a accionistes

Foment de l’estalvi per a la jubilació

121.625 microcrèdits el 2015

Accés a l’habitatge

7.677 voluntaris

221.795 beneficiaris

1.532 accions de voluntariat

2.520 MM€ d’impostos pagats i

recaptats

6.985 MM€ d’aportació directa i

indirecta al PIB

1.915 MM€ pagats en salaris

Un banc amb

vocació social

Font: Informe d’impacte socioeconòmic 2015 de CaixaBank

A més, l’Obra Social ”la Caixa”, accionista principal de CaixaBank,

contribueix amb 500 MM€ anuals en iniciatives socials

Qualitat, confiança i compromís social

26

Servei d’Atenció a l’Accionista

Som a la seva disposició per a qualsevol consulta o suggeriment que vulgui fer.

Per posar-se en contacte amb nosaltres es pot adreçar a:

Av. Diagonal, 621

08028 Barcelona

www.CaixaBank.com

902 11 05 82

Top Related