![Informe de Practicas Siaf[1] 2013](https://static.fdocuments.co/doc/165x107/557212c5497959fc0b90e6f5/informe-de-practicas-siaf1-2013.jpg)

Idiomas

Páginas

Jurídico

Sistema Integrado de Administración Financiera – Octubre 2014

8VO CURSO SIAFSISTEMA INTEGRADODE ADMINISTRACIÓN

FINANCIERA

Sistema Integrado de Administración Financiera – Octubre 2014

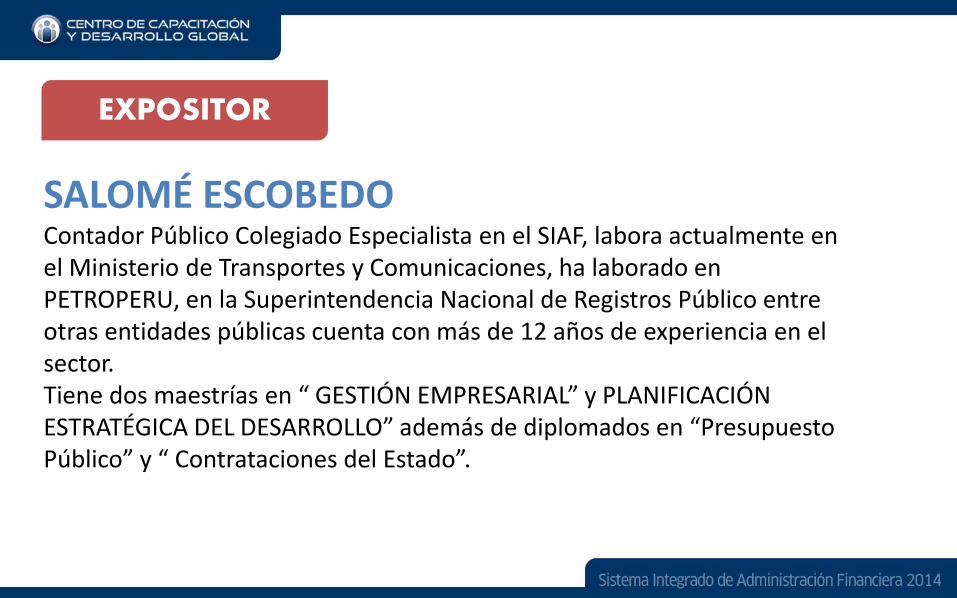

EXPOSITOR

SALOMÉ ESCOBEDOContador Público Colegiado Especialista en el SIAF, labora actualmente en el Ministerio de Transportes y Comunicaciones, ha laborado en PETROPERU, en la Superintendencia Nacional de Registros Público entre otras entidades públicas cuenta con más de 12 años de experiencia en el sector.Tiene dos maestrías en “ GESTIÓN EMPRESARIAL” y PLANIFICACIÓN ESTRATÉGICA DEL DESARROLLO” además de diplomados en “Presupuesto Público” y “ Contrataciones del Estado”.

Sistema Integrado de Administración Financiera – Octubre 2014

INTRODUCCIÓN

Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

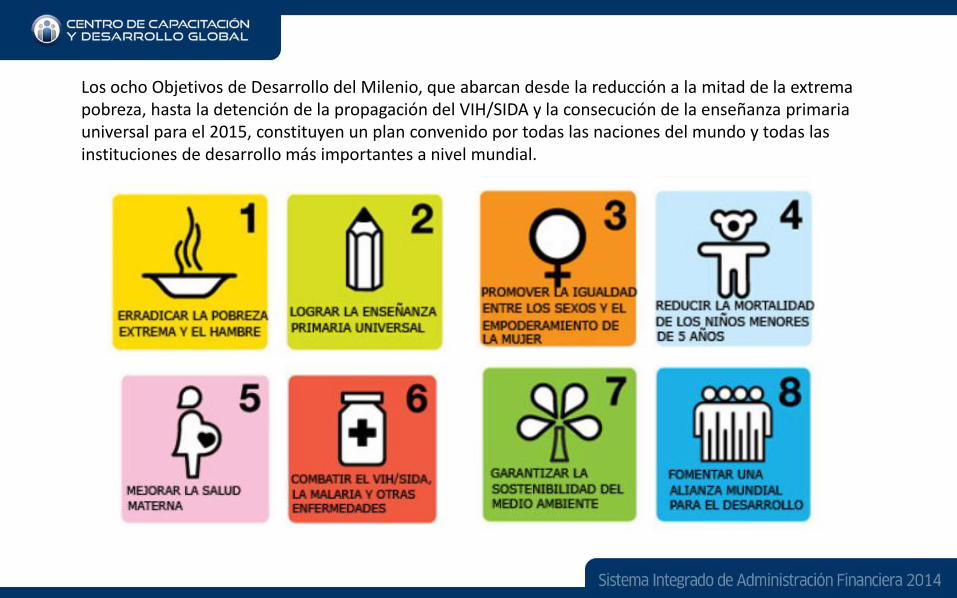

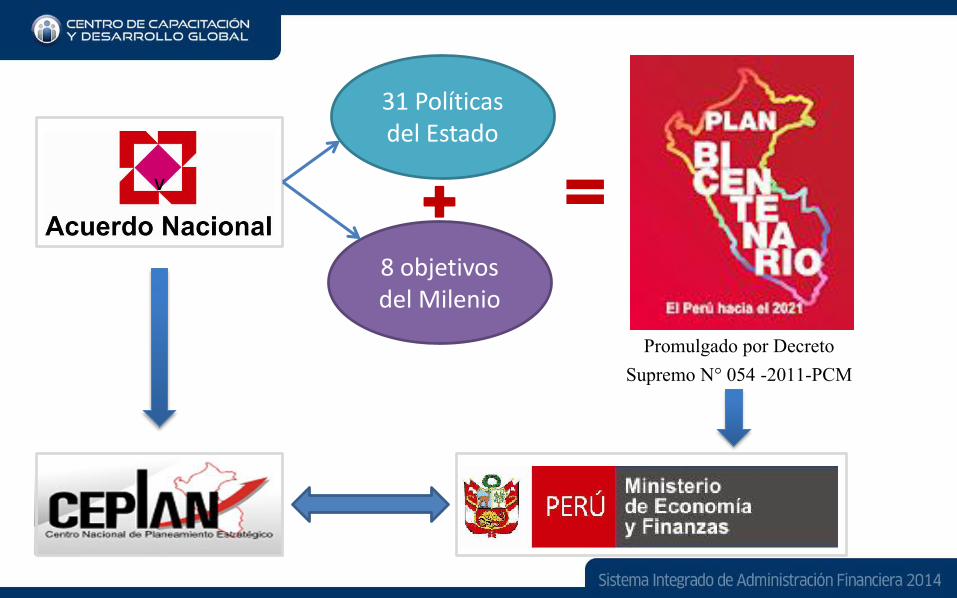

Los ocho Objetivos de Desarrollo del Milenio, que abarcan desde la reducción a la mitad de la extrema pobreza, hasta la detención de la propagación del VIH/SIDA y la consecución de la enseñanza primaria universal para el 2015, constituyen un plan convenido por todas las naciones del mundo y todas las instituciones de desarrollo más importantes a nivel mundial.

Sistema Integrado de Administración Financiera – Octubre 2014Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

ORGANISMOS INTERNACIONALES QUE DIRECCIONAN

LAS POLÍTICAS PUBLICAS

ORGANISMOS PERUANOS

RESPONSABLES DE LAS POLITICAS

PUBLICAS

Sistema Integrado de Administración Financiera – Octubre 2014

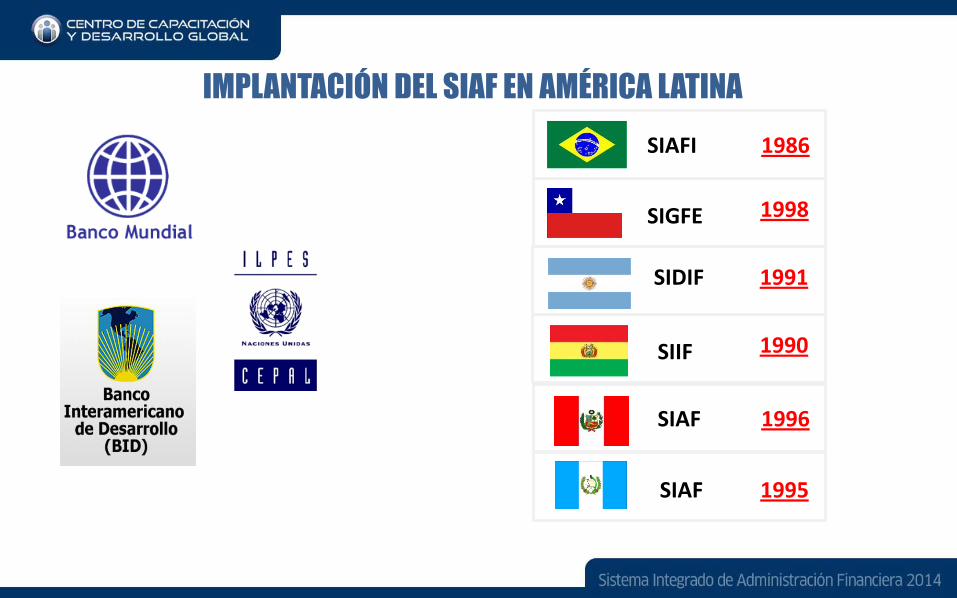

SIDIF

SIAF

SIIF

SIGFE

SIAFI 1986

1996

1998

1991

1995

1990

SIAF

IMPLANTACIÓN DEL SIAF EN AMÉRICA LATINA

Sistema Integrado de Administración Financiera – Octubre 2014

El SIAF se ha convertido en uninstrumento central en la administracióndel día a día del Estado.

Es una herramienta de apoyo a laGestión Financiera cuyo uso adecuadoasegura la consistencia y fluidez de losregistros vinculados a la ejecución deIngresos y Gastos orientados alcumplimiento de las metas.

¿QUÉ ES SIAF Y COMO USARLO?

Sistema Integrado de Administración Financiera – Octubre 2014

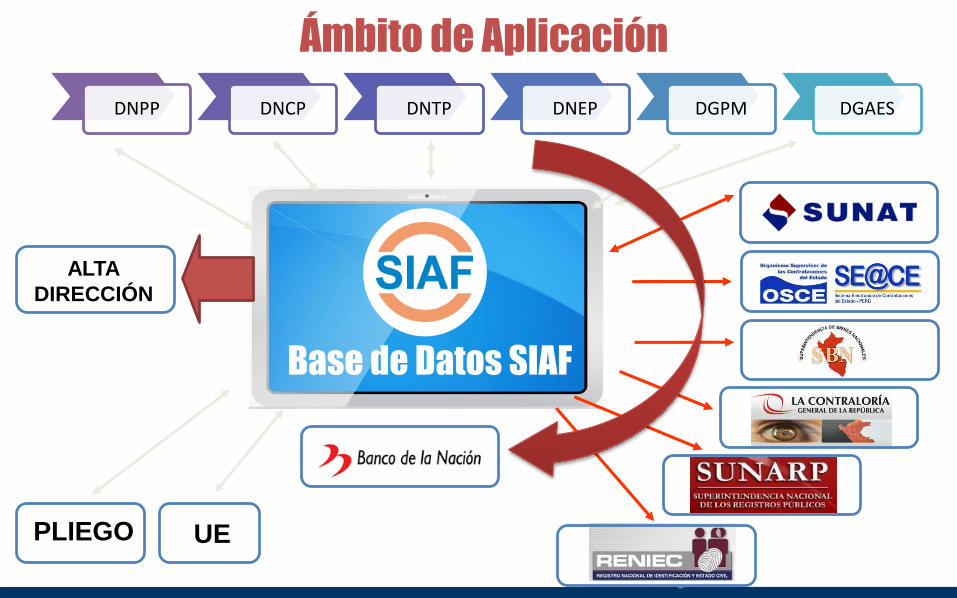

DNPP DNCP DNTP DNEP DGPM DGAES

ALTA

DIRECCIÓN

Base de Datos SIAF

PLIEGO UE

Ámbito de Aplicación

Sistema Integrado de Administración Financiera – Octubre 2014

PLANEAMIENTO Y

PRESUPUESTO

Sistema Integrado de Administración Financiera – Octubre 2014

Promulgado por DecretoSupremo N° 054 -2011-PCM

Acuerdo Nacional

Sistema Integrado de Administración Financiera – Octubre 2014

Promulgado por DecretoSupremo N° 054 -2011-PCM

31 Políticas del Estado

v =8 objetivos del Milenio

+

Sistema Integrado de Administración Financiera – Octubre 2014

POI Presupuesto Anual

Trasparencia MEF

SIAF

Referente para

La Asignación

Presupuestal

Sistema Integrado de Administración Financiera – Octubre 2014

SISTEMA NACIONAL DE

PRESUPUESTO PUBLICO

SISTEMA NACIONAL DE

CONTAB.

SISTEMA NACIONAL DE

TESORO Y

ENDEUDA.

PUBLICO

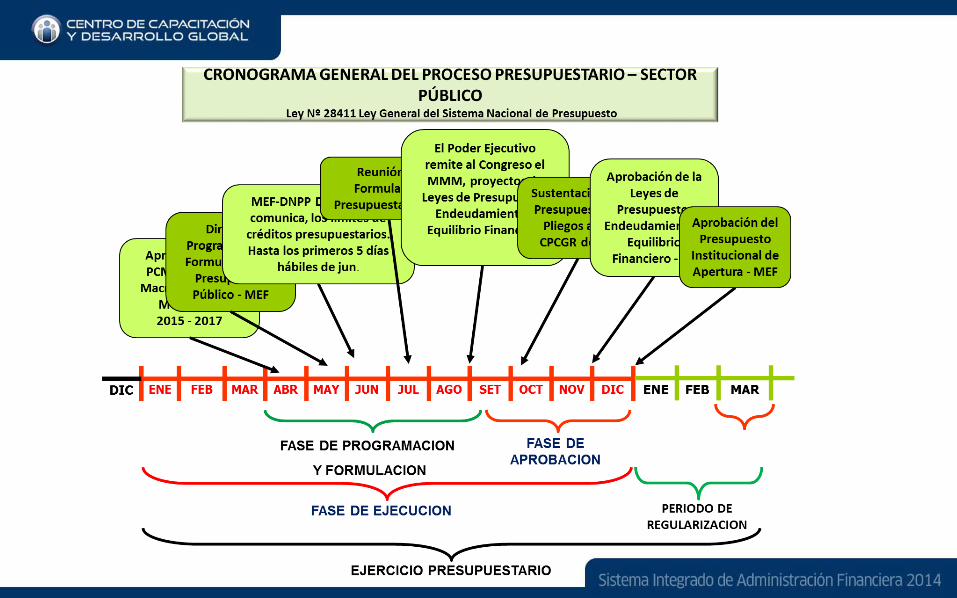

LEY N° 28112

LEY GENERAL DE PRESUPUESTO N° 28411

EVALUACIÓN

EJECUCIÓN Y

CONTROL

APROBACIÓN

PROGRAMACIÓN Y FORMULA

CIÓN

Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

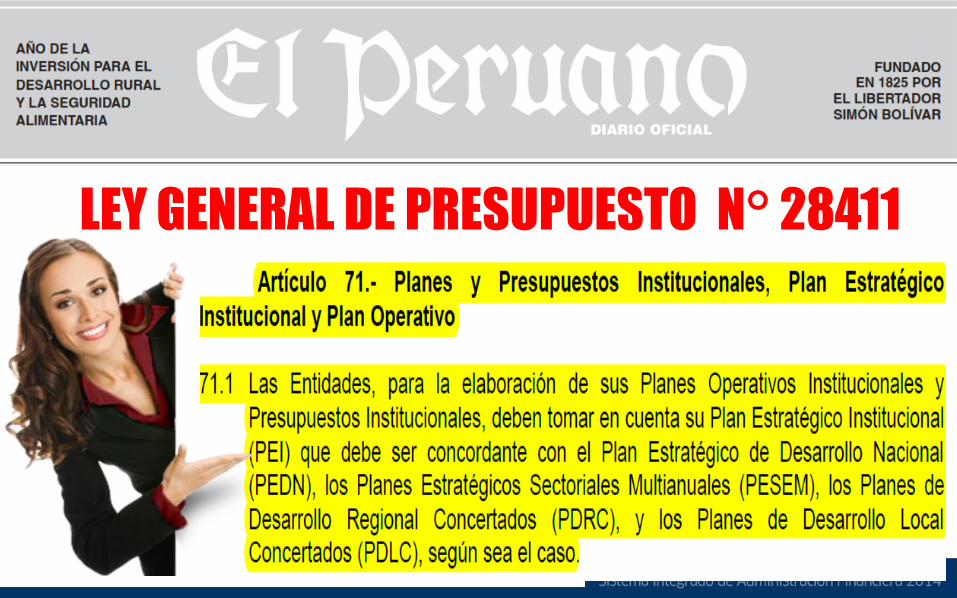

LEY GENERAL DE PRESUPUESTO N° 28411

Sistema Integrado de Administración Financiera – Octubre 2014

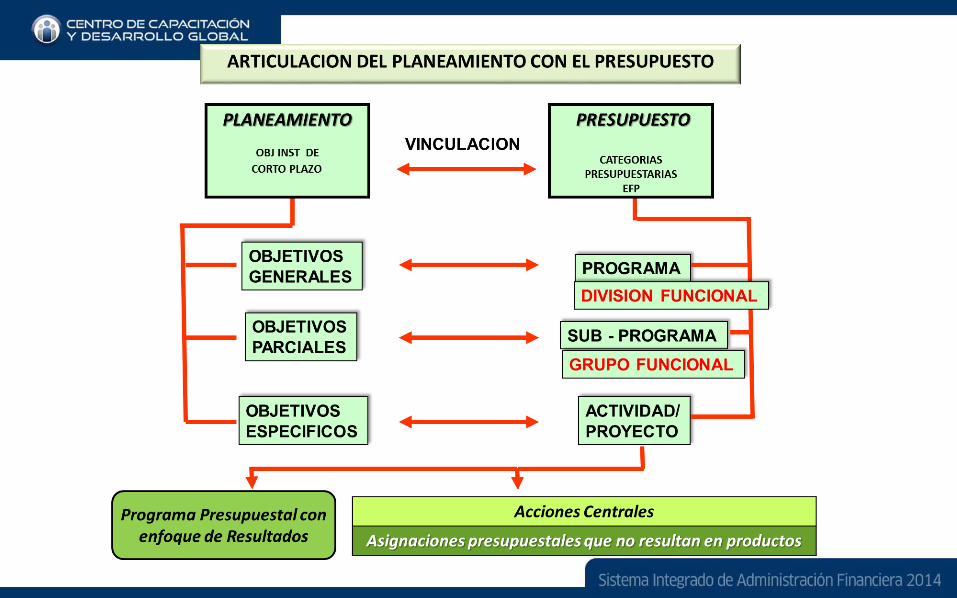

PEDN

POI

PESEM

PEI

PDRC

PDLC

Plan Estratégico de Desarrollo Nacional

Plan Estratégico Sectorial Multianual

Plan Estratégico Institucional

Plan de Desarrollo Regional Concertado

Plan de Desarrollo Local Concertado

Plan Operativo Institucional

Corto Plazo

Objetivos Institucionales

Prioridades Institucionales

Metas Operativas

Cronograma de Trabajo

Sistema Integrado de Administración Financiera – Octubre 2014

CADENAS

PROGRAMATICAS

Sistema Integrado de Administración Financiera – Octubre 2014

PLAN OPERATIVO

INSTITUCIONAL

CUADRO DE NECESIDADES

PROYECCIÓN DE INGRESOS

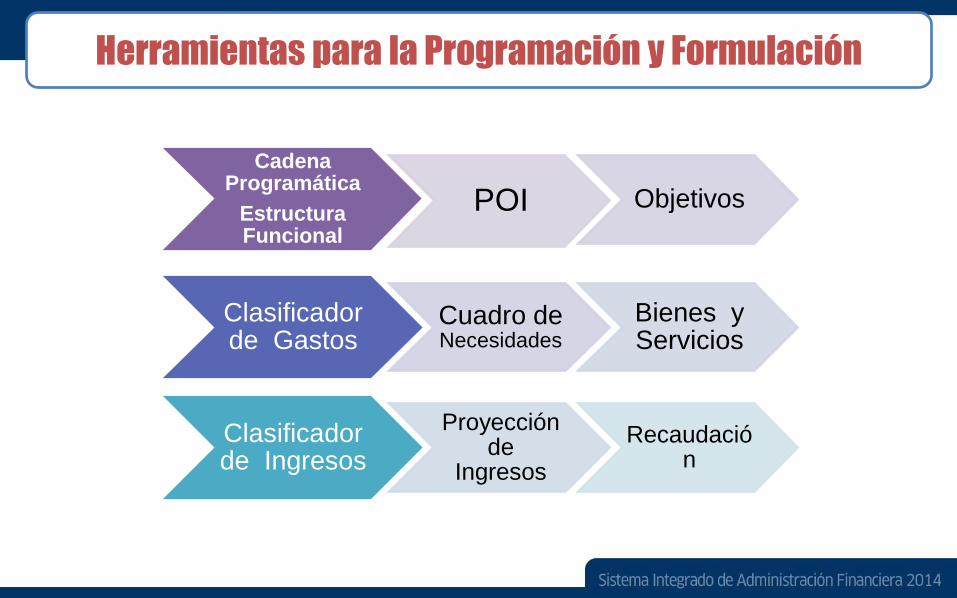

Herramientas para la Programación y Formulación

Objetivos

Metas

Bienes

Servicios

Recaudación

Sistema Integrado de Administración Financiera – Octubre 2014

Cadena Programática

Estructura Funcional

POI Objetivos

Clasificador de Gastos

Cuadro de Necesidades

Bienes y Servicios

Clasificador de Ingresos

Proyección de

Ingresos

Recaudación

Herramientas para la Programación y Formulación

Sistema Integrado de Administración Financiera – Octubre 2014

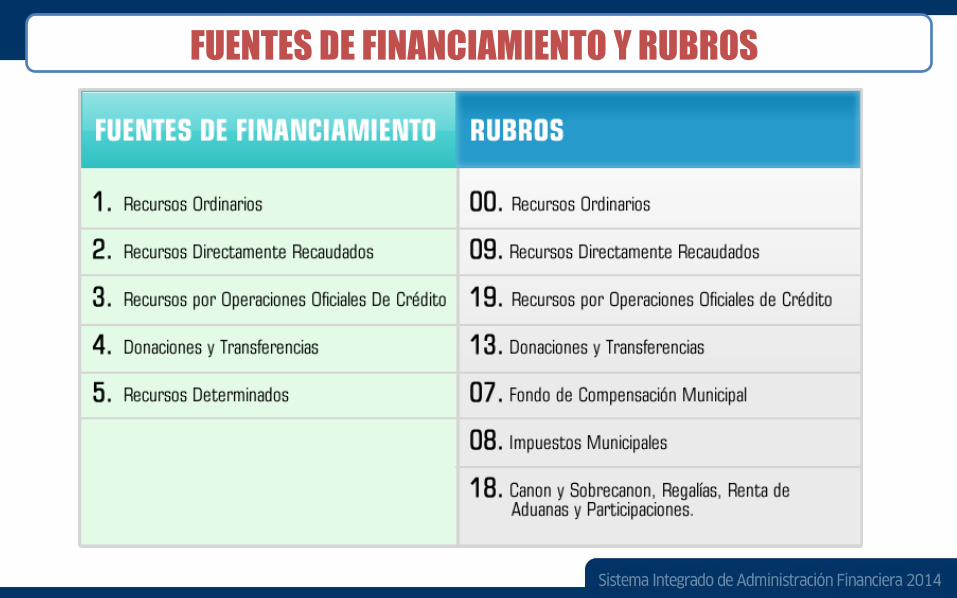

FUENTES DE FINANCIAMIENTO Y RUBROS

Sistema Integrado de Administración Financiera – Octubre 2014

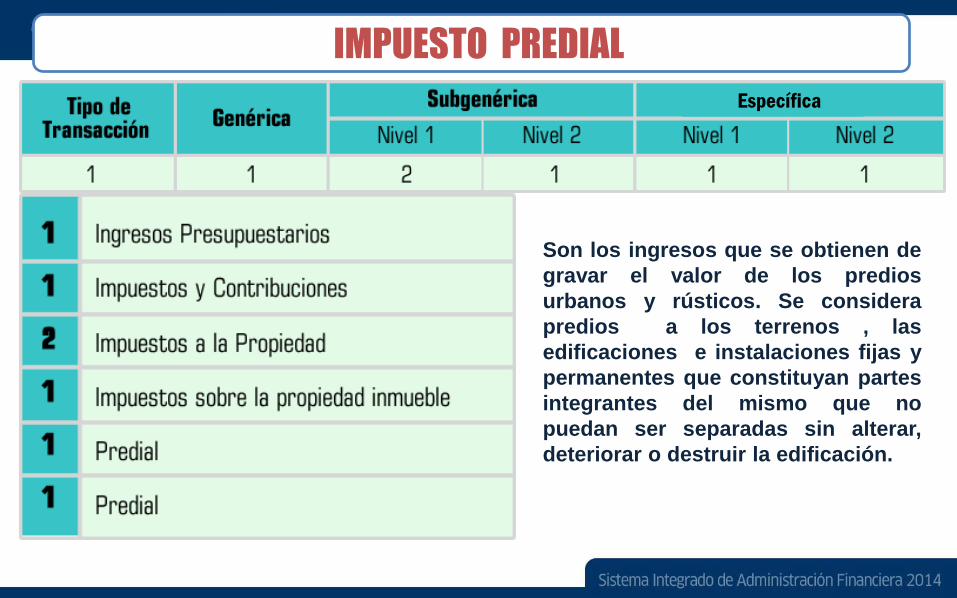

IMPUESTO PREDIAL

Son los ingresos que se obtienen de

gravar el valor de los predios

urbanos y rústicos. Se considera

predios a los terrenos , las

edificaciones e instalaciones fijas y

permanentes que constituyan partes

integrantes del mismo que no

puedan ser separadas sin alterar,

deteriorar o destruir la edificación.

Específica

Sistema Integrado de Administración Financiera – Octubre 2014

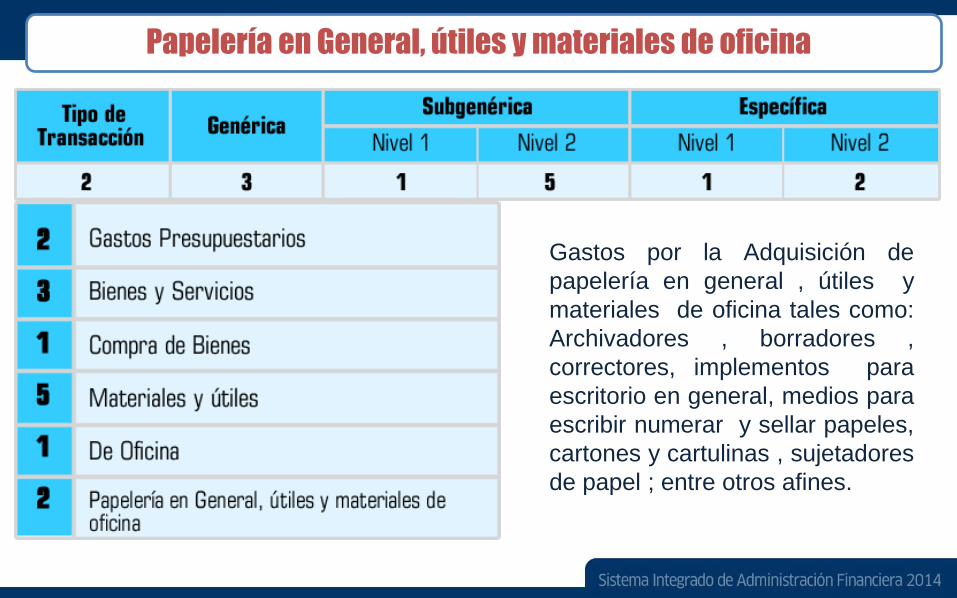

Papelería en General, útiles y materiales de oficina

Gastos por la Adquisición de

papelería en general , útiles y

materiales de oficina tales como:

Archivadores , borradores ,

correctores, implementos para

escritorio en general, medios para

escribir numerar y sellar papeles,

cartones y cartulinas , sujetadores

de papel ; entre otros afines.

Sistema Integrado de Administración Financiera – Octubre 2014

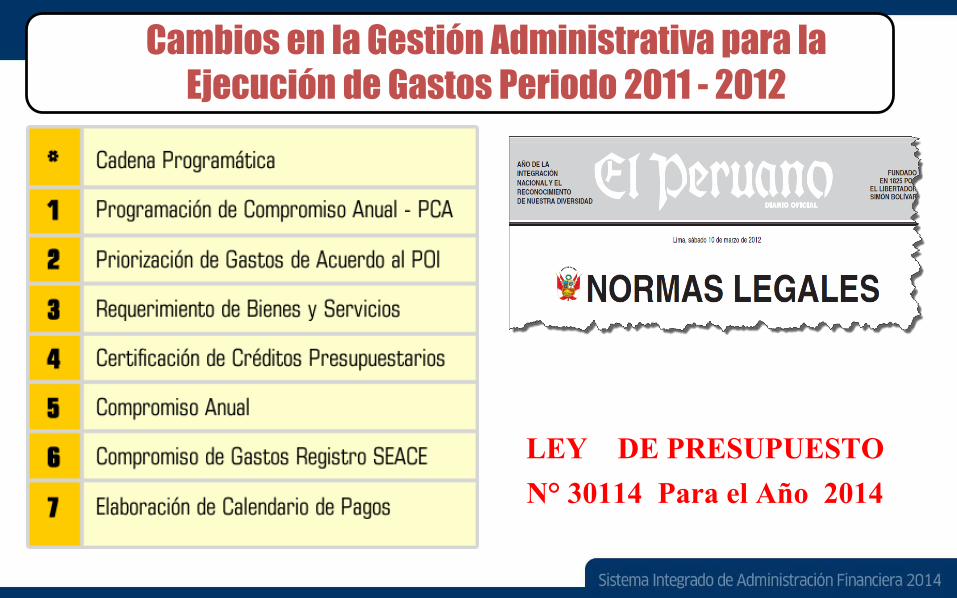

LEY DE PRESUPUESTO N° 30114 Para el Año 2014

Cambios en la Gestión Administrativa para la

Ejecución de Gastos Periodo 2011 - 2012

Sistema Integrado de Administración Financiera – Octubre 2014

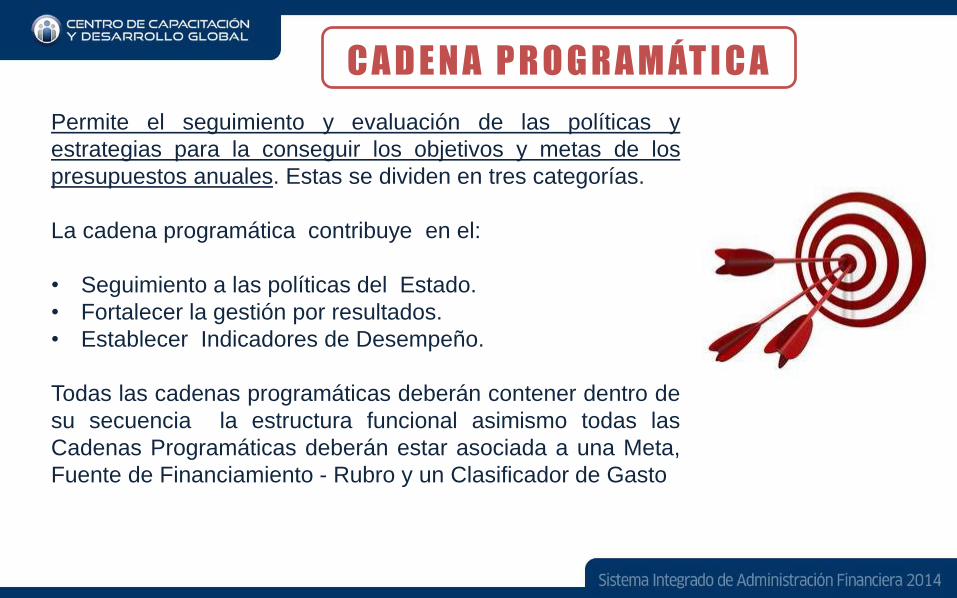

Permite el seguimiento y evaluación de las políticas y

estrategias para la conseguir los objetivos y metas de los

presupuestos anuales. Estas se dividen en tres categorías.

La cadena programática contribuye en el:

• Seguimiento a las políticas del Estado.

• Fortalecer la gestión por resultados.

• Establecer Indicadores de Desempeño.

Todas las cadenas programáticas deberán contener dentro de

su secuencia la estructura funcional asimismo todas las

Cadenas Programáticas deberán estar asociada a una Meta,

Fuente de Financiamiento - Rubro y un Clasificador de Gasto

C A D E N A P R O G R A M ÁT I C A

Sistema Integrado de Administración Financiera – Octubre 2014

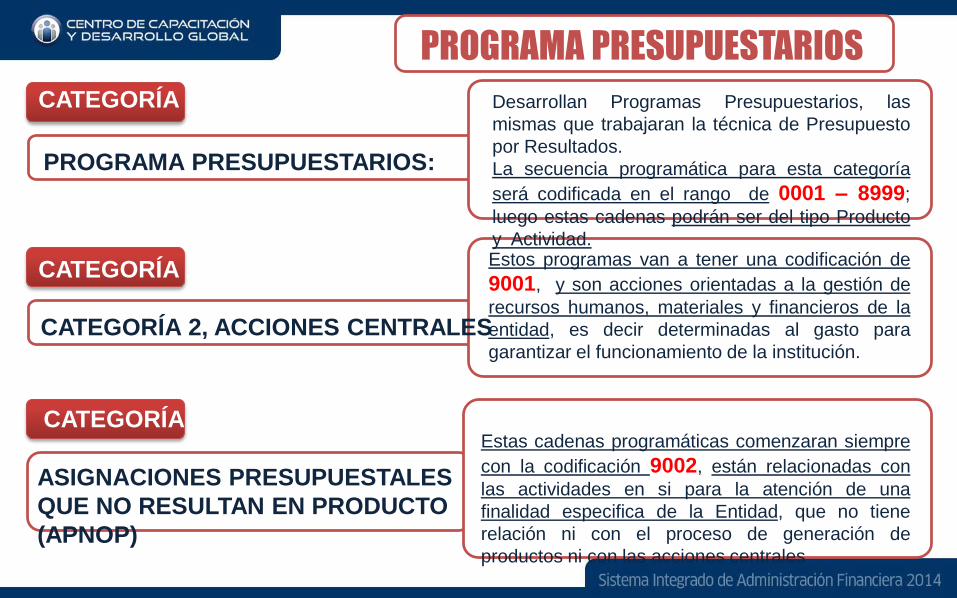

PROGRAMA PRESUPUESTARIOS

CATEGORÍA 2, ACCIONES CENTRALES

Estos programas van a tener una codificación de

9001, y son acciones orientadas a la gestión de

recursos humanos, materiales y financieros de la

entidad, es decir determinadas al gasto para

garantizar el funcionamiento de la institución.

ASIGNACIONES PRESUPUESTALES

QUE NO RESULTAN EN PRODUCTO

(APNOP)

CATEGORÍA 3

CATEGORÍA 2

PROGRAMA PRESUPUESTARIOS:

CATEGORÍA 1 Desarrollan Programas Presupuestarios, las

mismas que trabajaran la técnica de Presupuesto

por Resultados.

La secuencia programática para esta categoría

será codificada en el rango de 0001 – 8999;

luego estas cadenas podrán ser del tipo Producto

y Actividad.

Estas cadenas programáticas comenzaran siempre

con la codificación 9002, están relacionadas con

las actividades en si para la atención de una

finalidad especifica de la Entidad, que no tiene

relación ni con el proceso de generación de

productos ni con las acciones centrales

Sistema Integrado de Administración Financiera – Octubre 2014

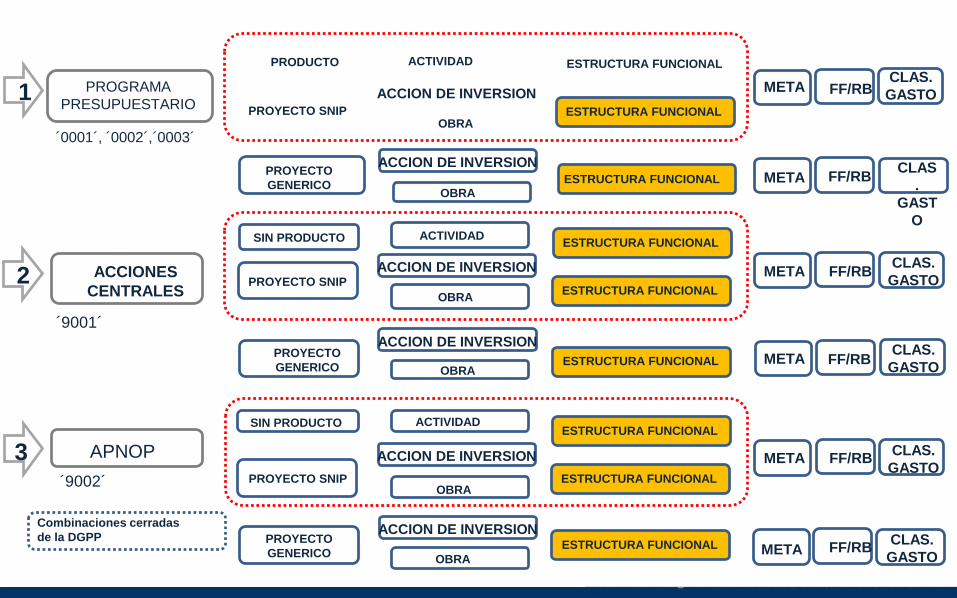

PROGRAMA

PRESUPUESTARIO

ACCIONES

CENTRALES

APNOP

PRODUCTO ACTIVIDAD ESTRUCTURA FUNCIONAL

PROYECTO SNIP

ACCION DE INVERSION

OBRA

PROYECTO

GENERICOOBRA

ACTIVIDAD

OBRA

OBRA

ACTIVIDAD

OBRA

OBRA

SIN PRODUCTO

PROYECTO SNIP

PROYECTO

GENERICO

SIN PRODUCTO

PROYECTO SNIP

PROYECTO

GENERICO

META

META

META

META

META

META

FF/RB

FF/RB

FF/RB

FF/RB

FF/RB

FF/RBCLAS.

GASTO

CLAS

.

GAST

O

CLAS.

GASTO

CLAS.

GASTO

CLAS.

GASTO

CLAS.

GASTO

´9002´

´9001´

´0001´, ´0002´,´0003´

Combinaciones cerradas

de la DGPP

1

2

3

ESTRUCTURA FUNCIONAL

ESTRUCTURA FUNCIONAL

ESTRUCTURA FUNCIONAL

ESTRUCTURA FUNCIONAL

ESTRUCTURA FUNCIONAL

ESTRUCTURA FUNCIONAL

ESTRUCTURA FUNCIONAL

ESTRUCTURA FUNCIONAL

ACCION DE INVERSION

ACCION DE INVERSION

ACCION DE INVERSION

ACCION DE INVERSION

ACCION DE INVERSION

Sistema Integrado de Administración Financiera – Octubre 2014

www.mef.gob.pe

Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

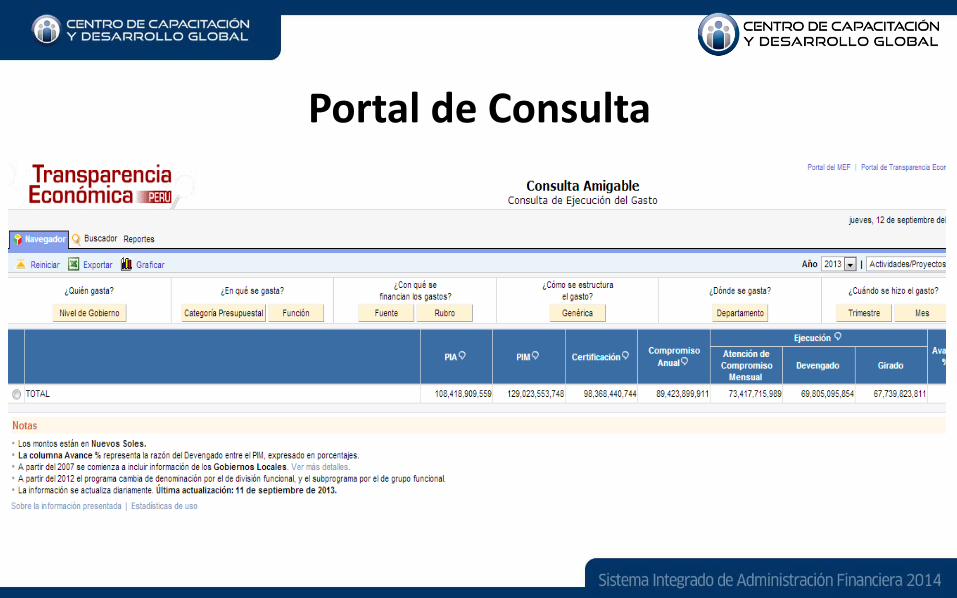

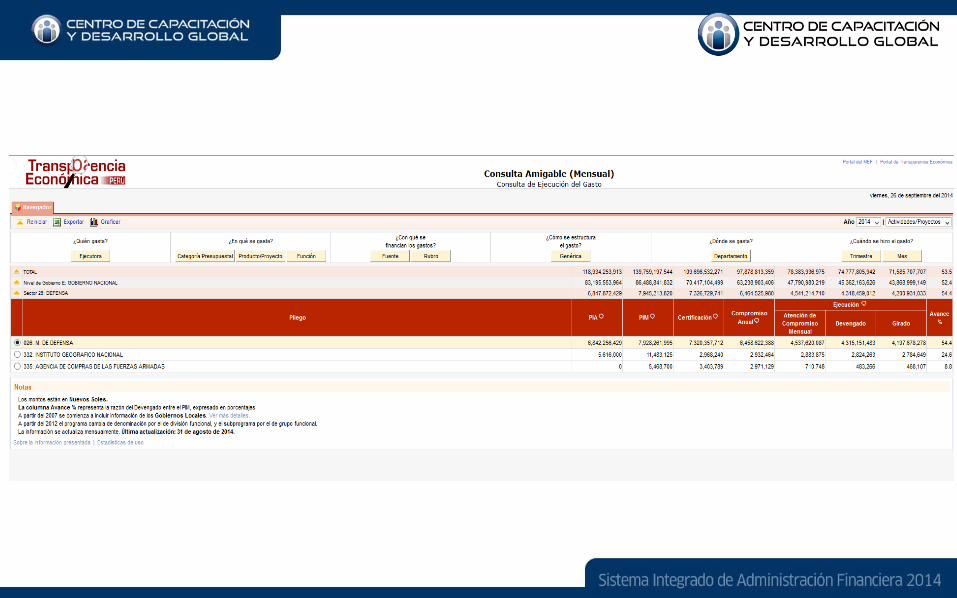

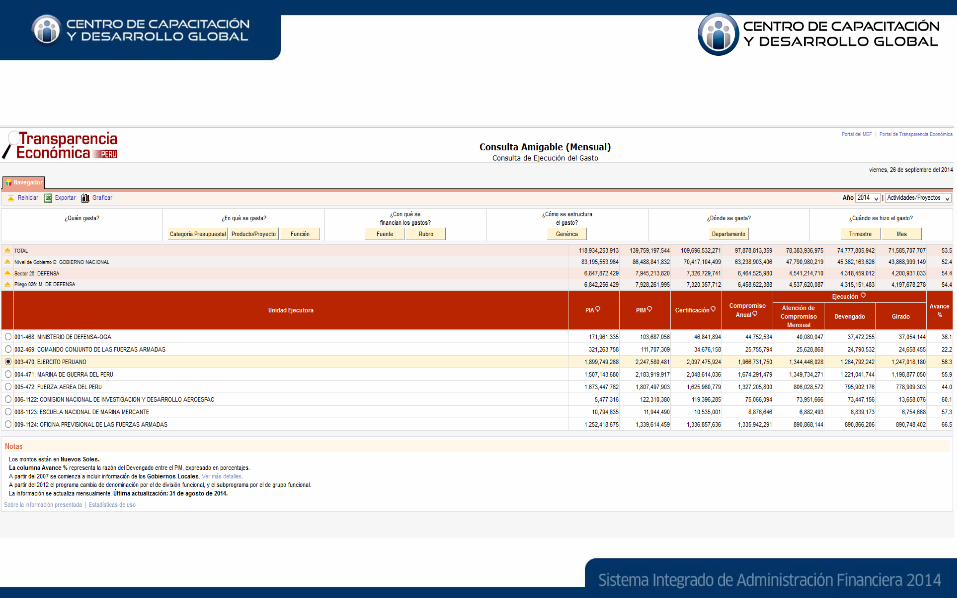

Portal de Consulta

Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

Sistema Integrado de Administración Financiera – Octubre 2014

Top Related