Idiomas

Páginas

Jurídico

UNIVERSIDAD NACIONAL DEL ALTIPLANO - PUNO

FACULTADA DE CIENCIAS CONTABLES Y ADMINISTRATIVAS

ESCUELA PROFESIONAL DE CIENCIAS CONTABLES

“EVASIÓN TRIBUTARIA EN LAS RENTAS DE PRIMERA

CATEGORÍA EN EL ALQUILER DE LOCALES COMERCIALES

EN EL SECTOR 13 DEL ULTIMO CATASTRO DE LA

CIUDAD DE PUNO”

TESIS

PRESENTADA POR:

EST: CAJMA MAMANI NILTON JAVIER

PARA OPTAR EL TITULO PROFESIONAL DE:

CONTADOR PÚBLICO

PUNO - PERU

1

UNIVERSIDAD NACIONAL DEL ALTIPLANO

Facultad de Ciencias contables y administrativas

Escuela profesional de ciencias contables

“EVASION TRIBUTARIA EN LAS RENTAS DE PRIMERA

CATEGORIA EN EL ALQUILER DE LOCALES COMERCIALES EN

EL SECTOR 13 DEL ULTIMO CATASTRO DE LA CIUDAD DE

PUNO”

TESIS PRESENTADA POR ESTUDIANTE:

CAJMA MAMANI NILTON JAVIER

PARA OPTAR EL TITULO DE CONTADOR PUBLICO

APROBADO POR EL JURADO REVISOR CONFORMADO POR:

PRESEDENTE : ---------------------------------

PRIMER MIENBRO: -----------------------------------

SEGUNDO MIENBRO: ----------------------------------

DIRECTOR DE TESIS: ----------------------------------

ASESOR DE TESIS: ----------------------------------

2

DEDICATORIA

Con cariño y gratitud para mis padres, por

El esfuerzo y apoyo constante que hicieron

Posible mi formación profesional.

A mis hermanos julio, Celia por su

Apoyo incondicional y la confianza

Que siempre muestran hacia mí.

A todos aquellos que depositaron

La confianza en mi persona para

alcanzar el Meritorio.

3

AGRADECIMIENTO

A la universidad nacional del altiplano de Puno, a los docentes de la facultad de

ciencias contables y administrativas y de otras facultades, por el apoyo en la

formación académica con que sus enseñanzas contribuyeron en mi formación

profesional y personal.

Mi reconocimiento a cada uno de los docentes que hicieron posible la elaboración

de mi trabajo, valorando sus consejos de cada uno de ellos y por su apoyo

incondicional mostrado durante todo este tiempo de investigación.

A cada una de las personas que influyeron parar alcanzar lo que hoy logro,

amigos, compañeros, familiares, maestros, a ti vida, muchas gracias.

4

INDICE

RESUMEN……………………………………………………………………………….7

INTRODUCCION……………………………………………………………………….10

CAPITULO I : PLANTEAMIENTO DEL PROBLEMA, ANTECEDENTES

Y OBJETIVOS DE LA INVESTIGACION

1.1 FORMULACION DEL PROBLEMA………………………………………………12

1.2 ANTECEDENTES…………………………………………………………………..15

1.3 JUSTIFICACION…………………………………………………………………....19

1.4 OBJETIVOS DELA INVESTIGACION……………………………………………19

CAPITULO II: MARCO TEORICO Y CONCEPTUAL Y HEPOTESIS DE LA

INVESTIGACION

2.1 MARCO TEORICO………………………………………………………………….18

2.2. MARCO LEGAL DE LAS RENTAS DE PRIMERA

CATEGORIA……………………………………………………………………………..33

2.3. MARCO CONCEPTUAL…………………………………………………………..40

2.4. HEPOTESIS DE LA INVESTIGACION…………………………………………..41

2.5 VARIABLES…………………………………………………………………………42

CAPITULO III: METODOLOGIA DE LA INVESTIGACION

3.1. METODO……………………………………………………………………………44

5

3.2. POBLACION Y MUESTRA………………………………………………………..45

3.3. RECOPILACION DE INFORMACION…………………...………………………45

3.4. ANALISIS Y PROCESAMIENTO DE DATOS…………………………………..45

CAPITULOIV: CARACTERISTICAS DEL AREA DE INVESTIGACION…………47

CA´PITULO V: EXPOSICION Y ANALISIS DE RESULTADOS

5.1 Conocer las modalidades de alquiler utilizados en la locación de

Locales comerciales en la ciudad e puno…………………………………………49

5.2 estimar la cantidad de locales que son alquilados con arreglo a la

legislación

vigente……………………………………………………………………………………58

5.3. Analizar los niveles de evasión tributaria del impuesto a la renta de

primera categoría , en el alquiler de locales comerciales en la ciudad de

puno………………………………………………………………………………………77

5.4. Contrastación de hipótesis……………………………………………………..82

CONCLUSIONES……………………………………………………………………….86

RECOMENDACIÓN………………………………………………………………….....89

BIBLIOGRAFIA…………………………………………………………………… …..91

ANEXOS…………………………………………………………………………………92

6

RESUMEN

El presente trabajo de investigación titulado “EVASIÓN TRIBUTARIA EN LAS

RENTAS DE PRIMERA CATEGORIA, EN EL ALQUILER DE LOCALES COMER

CIALES EN EL SECTO 1 DEL ULTIMO CATASTRO DE LA CIUDAD DE PUNO”

siendo la unidad de análisis los arrendadores de la ciudad de puno generadores

del impuesto a la renta de primera categoría, tomados en muestra, durante el

periodo 2010.

El objetivo trazado es el de estudiar las modalidades de locación de locales

comerciales para determinar los niveles de evasión tributaria de las rentas de

primera categoría, en la ciudad de puno.

Para la realización del presente trabajo se realizaron los métodos : inductivo

deductivo y el analítico descriptivo; luego se procedió a la clasificación de datos,

codificación, la tabulación, mediante la presentación cuadros estadísticos que

reflejan el estado de opinión de arrendadores encuestados generadores de renta

de primera categoría.

Luego de haber alcanzado los resultados se procedió a su análisis y discusión,

arribándose entre las más importantes a las siguientes conclusiones.

Se ha determinado que no existe un estudio adecuado en las modalidades de

locación de locales para la actividad comercial, en la ciudad de puno, por la

7

postura de los arrendadores de no exigir la constancia de pago por rentas de

primera categoría de local que ocupan, y el no mostrar garantías tanto en los

inmuebles que ocupan como en la elaboración del contrato de arrendamiento.

El arrendamiento de locales comerciales no se ajustan a la legislación referente a

la locación de locales comerciales , lo cual también es preocupante porque un

número considerable de arrendadores que son un 13.16% no cuenta con un

numero de RUC que le otorga la administración tributaria, donde también

muestran un descontento por la tasa de impuesto a la renta de primera categoría ,

donde tampoco un asesoramiento tributario ni una adecuada información para con

el complimiento de sus obligaciones , donde al mismo tiempo siente una gran

desconfianza con el asesoramiento y la orientación que le brinda la SUNAT.

Se determina que la evasión tributaria por rentas e primera categoría en el alquiler

de locales comerciales es alta debido a que los niveles de recaudación son

ineficaces.

De igual manera influye las causas técnicas, económicas y oras como se aprecia

en los resultados de la encuestas tomados a los arrendadores.

También se tiene que la evasión tributaria se debe a la falta de conciencia

tributaria por parte de las personas generadoras de renta de primera categoría. El

nivel de consciencia tributaria y educación tributaria en ínfimo, existiendo también

parte de complicidad por parte de los arrendatarios al no exigir la constancia de

8

pago respectivo o adecuado, petición que debe ser hecha al arrendador obliga a

pagar el tributo resultante al arrendador.

9

INTRODUCCION

La población de cada país es la propietaria de los impuestos. El estado interviene

en calidad de administrador de estos recursos que se les entregan a las arcas

fiscales, para luego retornar a ella bajo la forma de servicios y obras públicas.

Según el texto único ordenado de la ley del impuesto a la renta aprobado a través

decreto supremo N°054-99-EF la ganancia obtenida por concepto de

arrendamiento y subarrendamiento de los predios por parte de la población

peruana, en el Art.23 del TUO de la ley del impuesto a la renta se le considera

rentas de primera categoría por consiguiente es una obligación a cumplir por

parte de toda la población peruana.

La evasión tributaria es el incumplimiento de las obligaciones tributarias que tienen

los contribuyentes con el estado y estos ocasionan menores ingresos fiscales,

limitando así el cumplimiento de las funciones del estado por los menores recursos

que este dispone.

10

El problema que motivo la realización del presente trabajo, fue porque existen

indicios de la evasión tributaria en arrendamiento de los locales comerciales de la

ciudad de puno, contribuyentes del impuesto a la renta de primera categoría y

consciente de la importancia y transcendencia del problema se vio por

conveniente la realización del presente trabajo a su vez servir como antecedente

practico en la realización de posteriores investigaciones relacionadas con el tema.

En consecuencia el presente trabajo tiene como propósito desarrollar los

siguientes objetivos específicos:

a) Conocer las modalidades de alquiler utilizados en la locación de locales

comerciales en la ciudad de puno.

b) Estimar la cantidad de locales comerciales que son alquilados con arreglo a

la legislación vigente.

c) Analizar los niveles de la evasión tributaria del impuesto a la renta de

primera categoría, en el alquiler de locales comerciales en la ciudad de

puno.

11

CAPITULO I

PLANTEAMIENTO DEL PROBLEMA, ANTECEDENTES Y BJETIVOS DE LA

NVESTIGACION

1.1FORMULACION DEL PROBLEMA

El departamento de puno cuenta con un gran número de habitantes, de las cuales

un número considerable no cuenta con casa propia, y quieren rentar viviendas o

parte de ellas para diferentes actividades sean residenciales o comerciales,

donde mucho de los propietarios no informan a la entidad pública sobre el

arrendamiento de dichos inmuebles.

El estado peruano para cubrir las necesidades públicas colectivas (institucionales,

sociales y políticas), necesitan disponer de recursos. Esos recursos que vienen

de la sociedad son entregados al estado en calidad de administrador quien

obteniéndolos se encarga de distribuir a todos los departamentos del país en sus

diferentes sectores.

Estos recursos que la sociedad peruana aporta a las cajas fiscales, retorna a ella

en forma de servicios y obras públicas, teniendo en cuenta esto, los ciudadanos

debemos proteger la provisión de los recursos a la comunidad dado que al

hacerlo protegimos nuestros propios intereses. Lo que se quiere hacer es que las

personas conozcan las normas tributarias, sus obligaciones y procedimientos de

pago de los tributos cumpliendo voluntariamente con sus obligaciones al estado.

12

En la actualidad uno de los grandes problemas de nuestro país , en materia fiscal

es la evasión tributaria a nivel general, es por ello que es necesario conocer el

nivel de evasión tributario en los propietarios de inmuebles de la avenida floral de

la ciudad de puno , contribuyentes a la renta de primera categoría 2010 – 2011,

para finalmente proponer alternativas que estén orientadas a la disminución de la

evasión de impuestos de dicha categoría.

Se ha ido observando a los propietarios de inmuebles que incumplen con la

presentación de las declaraciones de pago de rentas de primera categoría, por

diferentes factores que pueden ser: por falta de cultura tributaria, información,

intención de evasión tributaria. Lo cual ocasiona una baja recaudación por rentas

generadas sobre el alquiler de inmuebles que estos bien pueden servir para

diversas actividades y usos del país.

Esta característica de comportamiento tributario por parte de los contribuyentes es

el incumplimiento tributario; dicho incumplimiento tributario genera la necesidad de

verificar las obligaciones por parte de la administración tributario. Donde

busquemos determinar las modalidades de locación de locales comerciales y sus

niveles de evasión en el impuesto a la renta de primera categoría, estimando la

cantidad de locales alquilados, con el fin de aumentar la recaudación de impuestos

de dicha categoría.

Frente a este planteamiento nos preguntamos ¿es posible estudiar las

modalidades de locación de locales comerciales para determinar los niveles de

13

evasión del impuesto a la renta de primera categoría en la avenida floral de la

ciudad de puno?

DIFINICION PROBLEMA

¿Es posible estudiar las modalidades de locación de locales comerciales para

determinar los niveles de evasión del impuesto a la renta de primera categoría del

sector 13 según el ultimo catastro de la ciudad de puno?

PROBLEMAS ESPECÍFICAS

1. ¿Cuál es la modalidad de locación de locales comerciales en sector 13

según el ultimo catastro de la ciudad de puno?

2. ¿es posible estimar la cantidad de locales alquilados para la actividad

comercial?

3. ¿es posible determinar el nivel de evasión tributaria del impuesto a la renta

de primera categoría?

14

1.2 ANTECIDENTES DE LA INVESTIGACION

Como antecedentes podemos citar los siguientes trabajos de investigación

existentes en la facultad de ciencias contables y administrativas de la universidad

nacional de altiplano.

2.1. ZUMARAN CATACORA, CARMEN LELIS; Tesis, ´´evaluación de la

recaudación del impuesto en el departamento de puno, ejercicios gravables

1994-1995 ´´ , biblioteca de la FCCA UNA-puno, concluye:

´´del total de los contribuyentes inscritos en el RUC solo el 64.91%cumplen con las

obligaciones tributarias (distinguiendo de san Román), y el restante está

evadiendo de dicho impuesto´´

´´De la recaudación de impuestos en el departamento de puno, los contribuyentes

de la provincia de san Román son los que en mayor proporción cumplen con el

pago de impuestos (50.43%), seguido de los contribuyentes de puno que

representa el 26.97%.

2.2 HUALPA CUSACANI, Miriam Yaneth; tesis, ’’ la evasión tributaria en los

contribuyentes del impuesto a la renta de cuarta categoría en la ciudad de

puno, periodos 2000’’, biblioteca de FCCA UNA – puno, concluye:

15

‘’los profesionales de la ciudad de puno que ejercen la actividad en forma

independiente, como contribuyentes del impuesto a la renta de cuarta categoría,

presentan un alto nivel de evasión tributaria, al cumplir con obligaciones de

entregar el comprobantes de pago (recibos por honorarios),según dispone el

código tributario…´´

´´los profesionales independientes de la ciudad de puno, contribuyente del

impuesto a la renta de cuarta categoría, manifiestan no tener plena conciencia

tributaria (67.8%), y conocimiento de las normas tributarias (mayor al 63.8%). A

pesar de ello, continúa reflejándose la evasión tributaria tal como se termina en la

primera conclusión. En ese sentido, los factores que inciden en la evasión

tributaria son: el no exigir el comprobante de pago, por parte de los clientes al

profesional, conciencia tributaria, asesoramiento tributario y conocimiento

tributario.

2.3. Pari Vilca, Fidel Diomedes en su tesis, ‘EFECTOS DE LA FISCALIZACION

TRIBUTARIA EN LA RECAUDACION DE TRIBUTOS DE LA MUNICIPALIDAD

PROVINCIAL DE PUNO 1995 - 1996’’, concluye:

. La confirmación que a una mayor fiscalización le corresponde una mayor

recaudación tributaria.

. A un incremento de los ingresos del contribuyente la fiscalización estaría a menor

escala.

16

.Se hace notar la falta de profesional capacitado en el área de tributación para una

mejor fiscalización tributaria, además, existe evasión tributaria debido a que la

municipalidad no cuenta con un catastro tributario.

Se ha demostrado que la información financiera que reporta la municipalidad no se

ciñen a la verdad debido a que en las cuentas por cobrar no existe el monto de los

cobros por realizar en los años de 1995.1996 pese a existir información en la

unidad de tesorería sobre especies valoradas emitidas

2.4 Gonzales Luque, Eduardo pablo, en su tesis ´´ DIAGNOSTICO

PARA LA DETECCION Y LA REDUCCION DE LA EVASION DE RENTAS

DE PRIMERA CATEGORIA ’’,concluye:

La evasión es evidente, por su cuantía muy preocupante, esta evasión de

cerca se ha tomado en el ámbito estudiantil en 10 meses de un año

académico.

El nivel de conciencia y educación tributaria es ínfimo, existe también parte

de culpa o complicidad por parte de los arrendatarios al no exigir el

comprobante de pago respectivo o adecuado.

Se ha detectado casos donde no se sabe de la existencia de este rubro del

impuesto a la renta y su correcta tributación, donde los arrendatarios

aseguraban que se les expedían un recibo de arrendamiento sin saber que

este debería ser refrendado por la SUNAT.

17

2.5 Rosa Quispe ,Chanda Ketty; tesis, ´´EVASION DE RENTAS DE

PRIMERA CATEGORIA Y SU INCIDENCIA EN SU NIVEL DE

RECAUDACION DE LA CIUDAD DE PUNO, PERIODOS 2001 – 2002´´

biblioteca de la FCCA –puno, concluye:

´´Debido a que muchas de las cuales no cumplen con las obligaciones de

inscribirse en el registro único de los contribuyente, según lo dispone el código

tributario, como se observa en el cuadro N 01 los inscritos en el año 2001 en la

ciudad de puno son un total 65 personas y para el año 2002 aumento en un 86%

debido a la campaña de regulación de inscripción que mediante la resolución de

superintendencia N 103-2002/SUNAT, donde se observa claramente el

incumplimiento de la obligación de la inscripción en el registro único de los

contribuyente lo que dificulta el debido control que debe ejercer la SUNAT ´´.

´´Las normas legales deben ser más sencillas en cuanto a su interpretación y

administración para cualquier persona, ya que la necesidad de relacionar la

información y el pago de impuestos, radica en la información puesta a

disposición del contribuyente debe permitir que las leyes tributarias sean

aplicadas informa justa , eficiente, efectiva y un alto grado de integridad. En

efecto, un sistema tributario requiere claridad para ser adecuado. La existencia

de leyes tributarias incomprensibles para el público y la poca difusión de

18

algunas rentas en este caso de primera categoría, y el énfasis especialmente

por las rentas de primera categoría, trae como resultado la evasión tributario´´.

1.3 JUSTIFICACION

El presente trabajo de investigación está plenamente justificado porque el objetivo

es lograr nuevos conocimientos para solucionar problemas de evasión tributaria

que ocasiona menores ingresos fiscales. Limitando así el complimiento de

funciones del estado por los menores recursos que dispone.

Este trabajo de investigación se plantea como observador de la situación real de la

carencia de estudios que permitan ver con claridad las consecuencias del

problema, por tanto con los resultados de la investigación se podrá mostrar la

importancia del problema en términos cuantitativos.

1.4 OBJETIVOS DE LA INVESTIGACION

Los objetivos del presente trabajos de investigación son los siguientes:

1.4.1 OBJETIVO GENERAL

Estudiar las modalidades de locación de locales comerciales para determinar los

niveles de evasión tributaria de las rentas de primera categoría, en la avenida

floral de la ciudad de puno.

19

1.4.2 OBJETIVOS ESPECFIFICOS

1. Conocer las modalidades de alquiler utilizados en la locación de locales

comerciales del sector 1 según el último catastro de la ciudad de puno.

2. Estimar la cantidad de locales comerciales que son alquilados con arreglo a

la legislación vigente.

3. Analizar los niveles de evasión tributaria del impuesto a la renta de primera

categoría, en el alquiler de locales comerciales del sector 1segun el ultimo

catastro de la ciudad de puno.

20

IV MARCO TEORICO Y MARCO CONCEPTUAL

4.1 MARCO TEORICO

SISTEMA TRIBUTARIO

’’ Por sistema tributario entendemos aquellas formas de imposición utilizados por

el estado para obtener sus ingresos. Los denominados sistemas tributarios

aunque la realidad con mayor precisión deberíamos considerarlos sistemas

impositivos ya que nos vamos a ocupar de aplicación de los impuestos y no de los

demás tributos.

Desde que existieron los impuestos, los estados usaron de variados métodos para

su aplicación, e inclusive si utilizaron diferentes sistemas dentro de un sistema

dentro de un país , informa simultanea o en época sucesivas´´ (BARRIOS

OBREGOZO. Raúl ´´teoría general del impuestos´´ pág. 89

´´el sistema tributario es el conjunto de tributos vigentes en un país determinado y

en una determinada época o en un determinado periodo de tiempo. El estudio del

conjunto de tributos debe hacerse como un todo, y no aisladamente, porque el

sistema tributario debe ser visto en su conjunto, ya que los efectos que produzcan

los tributos pueden equilibrarse y corregirse entre sí. (LA VOZ TRIBUTARIA´´

Colegio de contadores de lima – comité de normas legales y tributarias. Año

II pág. N 8

21

Hablar de sistema tributario es pensar en un conjunto de principios, normas o

reglas lógicamente enlazados entre sí, de un todo ordenado y armónico que

constituye a una finalidad. Cuando las reglas se imponen o si siguen en forma

inorgánica, sin orden o sin investigación de causas, con el solo fin de lograr

mayores ingresos para el fisco, se está en presencia de un régimen y no de un

sistema tributario.

SISTEMA TRIBUTARIO NACIONAL

´´ El sistema tributario nacional se encuentra comprendido por:

I. El código tributario

II. Los tributos siguientes

1. Para el gobierno central

a. Impuesto a la renta ;

b. Impuesto general a las ventas;

c. Impuesto selectivo al consumo;

d. Derecho arancelario;

e. Tasas por la prestación de servicios públicos , entre los cuales se

consideran los derechos por tramitación de procedimientos

administrativos;

22

2. Para gobiernos locales: los establecidos según la ley de tributación

municipal.

3. Para otros fines:

a. Contribuciones de seguridad social , de ser el caso;

b. Contribución al fondo nacional de viviendas – FONAVI

c. Contribución al servicio nacional de capacitación para la industria de la

construcción (SENCICO) ´´. ( DECRETO LEGISLATIVOS N 771;´´ley marco del

sistema tributario nacional´´ Art.2)

TRIBUTO

Concepto:

´´ Nuestro código tributario no define el tributo. El código tributario modelo para

américa latina, sí. Lo define como prestación en dinero que el estado, en ejercicio

de su poder de imperio, exige con el objeto de obtener recursos para el

complimiento de sus fines.

En el glosario tributario de la SUNAT encontramos definidos al tributo como la

prestación generalmente pecuniaria que el estado exige en ejercicio de su poder

de imperio, en virtud de una ley, para cubrir gastos que le demanda al

cumplimiento de sus fines´´. (FLORES SORIA, Jaime; ´´tributación teoría y

práctica´´, pag.11

23

´´ Etimológicamente, tributo viene de latín ´´tributum´´, o sea: entregar el vasallo a

su señor una cantidad en señal de su reconocimiento de señorío. De esta

aceptación etimológica cobra la obligación de tributar, a quienes se hallan en la

situación considerados por la ley como hechos imponibles, ajenos a toda actividad

estatal relativa al obligado. (FLORES SORIA, Jaime; ´´tributación teoría y

práctica´´, pag.11

La constitución política del Perú señala ´´ los tributos se crean, se modifican o

derogan, o se una exoneración, exclusivamente por ley o decreto legislativo en

caso de deligación de facultades, salvo los aranceles y tasas, los cuales se

regulan mediante un decreto supremo.

Los gobiernos locales pueden crear, modificar y suprimir, contribuciones y tasas o

exonerar de estas, dentro de su jurisdicción y con límites que señala la ley.

El estado al ejercer la potestad tributaria, debe respetar los principios de reserva

de ley, y los de igualdad y respeto de los derechos fundamentales de la persona.

Ningún tributo tiene efecto confiscatorio. Los derechos de urgencia no pueden

contener materia tributaria, las leyes relativas a tributos de periodo anual rigen a

partir del primero de enero del año siguiente a su promulgación. Las leyes de

presupuesto no pueden contener normas sobre materia tributaria.

24

No surten efecto las normas tributarias dictadas en la violación de los que

establece el presente artículo. (CONSTITUCION POLITICA DEL PERU

1993.Art .74)

´´tributos son prestaciones en dinero que el estado en ejercicio de su poder de

imperio, exige con el objeto de obtener recursos para el complimiento de sus fines

(dinero, fuerza, coacción, características de todo tributo).

(CHAVEZ ACKERMAN. Pascual. ´´auditoria tributaria´´ pág. 24)

OBJETO DEL TRIBUTO.-

El objeto del tributo es una prestación en términos de dinero en efectivo ( periódica

o no , dependiendo del hecho que la motive) a que está obligado el contribuyente

o ciudad no sujeto a su pago, pero con carácter excepcional en lagunas normas se

encuentran reconocida la prestación en especie, por ejemplo en materia de

hidrocarburos en que debe entregarse un porcentaje, o de patrimonio artístico

donde se admiten obras de arte en pago del impuesto sucesorio o hereditario.

CLASES DE TRIBUTO

Los tributos se pueden clasificar en:

25

a. IMPUESTO.- el impuesto es el tributo que sirve para financiar servicios

generales que redundan en beneficio de toda la colectividad, cuya causa

genérica son dichos servicios generales y cuya causa específica es la

capacidad contributiva que posee el sujeto obligado a la prestación.

En esta definición hemos tratado de incluir los dos elementos diferenciales

que en nuestro concepto distinguen el impuesto frente a sus fines, la

contribución y la tasa.

´´impuesto: es el tributo cuyo complimiento no origina una contraprestación

directa a favor del contribuyente por parte del estado. (DECRETO

LEGISLATIVO 816 OP.CIT. Norma II literal a.)

´´ Dentro de la conceptualización del impuesto, el código tributario lo define

como el tributo del que no existe contraprestación alguna por parte del

estado. Algunos autores también lo definen como tributos no vinculados, y

esto porque no existe vinculación entre lo que el deudor tributario paga, y la

contra prestación por parte del estado.

Esta contraprestación, por parte del estado se hace difusa porque sirve

para satisfacer las necesidades colectivas. No hay beneficiario por la

contraprestación estatal. (CHAVEZ ACKERMAN. Pascual: OP.CIT. pág.

18-20)

26

b. CONTRIBUCION.- Aclaremos los criterios diferenciales del impuesto en

este caso de contribución.

´´es el tributo cuya obligación tiene como hecho generador beneficios

derivados de la realización de obras públicas o de actividades públicas.

(DECRETO LEGISLATIVO 816. OP.CIT. Norma II Literal b.)

Según Giannini ´´ la prestación debida por quienes encontrándose en una

determinada situación , experimentan una particular ventaja económica por

efecto del desarrollo de una actividad administrativa, frente a todo los

demás, a quienes la actividad beneficiaria de modo distintivo o bien a

consecuencia de las cosas que poseen o del ejercicio de una industria , de

un comercio o de otra actividad , provocan un gasto o un aumento de gasto

del ente público´´, es por eso que la contribución tiene como criterio

diferencial la particularidad de beneficio y de la carga, frente a las

generalidades de la carga del impuesto y de la individualidad de la carga de

la tasa. Esta diferencia fluye de los mismos nombres, de impuesto y

contribución; la palabra impuesto deriva del verbo imponer es la más

amplia, significa exigir una prestación pecuniaria, mientras tanto la palabra

contribución, deriva del verbo contribuir, implica la idea de aporte para la

finalidad.

c. TASA.- Es aquel tipo de tributo que según Giannini es ´´ la prestación

pecuniaria debido a un ente público en virtud de una norma legal y la

27

medida en que esta la establezca, por la realización de una actividad del

propio ente que afecta de modo particular al obligado.

El criterio diferencial de la tasa frente al impuesto y a la contribución es la

utilidad particular que experimenta el obligado y que esta en relación directa

con el monto de la prestación pecuniaria que está obligado a pagar. Así el

contribuyente pide un servicio especial al estado el que se lo otorga

exigiéndola a cambio la prestación equivalente. Como ejemplo de tasa

tenemos el pago que realiza cualquier persona cuando utiliza el servicio de

correos para que produzca y distribuya sin correspondencia.

´´el titulo cuya obligación tiene como hecho generador la prestación efectiva

por el estado de un servicio público individualizado en el contribuyente.

No es tasa el pago que se recibe por un servicio de origen contractual.

Las tasas entre otras pueden ser:

1. Arbitrios: son tasas que se pagan por la prestación o mantenimiento de

un servicio público.

2. Derecho: son tasas que se pagan por la prestación de un servicio

administrativo público o el uso de aprovechamiento de bienes públicos.

3. Licencias: son tasas que gravan la obtención de autorizaciones

específicas para la realización de actividades de provecho particular

28

sujetas a control o fiscalización. (DECRE TO LEGISLATIVO 816

OP.CIT. Norma II literal o)

II.1.5 ANTECIDENTES HISTORICOS

A continuación daremos algunos alcances para definir histórica y

etimológicamente lo que significa, y, es el impuesto a la renta.

ETIMOLOGIA.-

Etimológicamente analizamos el vocablo castellano ´´renta´´ o ´´redito´´ y su

equivalente en francés ´´revenue´´ que deriva de latín ´´reditus´´, que significa

rendimiento, o si en cambio lo es del verbo ´´redire´´, que significa retornar,

esto es, algo que retorna o vuelve a darse. Por el contrario la expresión

inglesa ´´income´´ (come in) significa lo que ingresa o entra. En alemán, hay

dos acepciones de significado diferente: ´´einkommen´´ denota la aceptación

amplia del ingreso o entrada , y ´´ entrag´´ tiene un significado restringido y

sugiere el concepto de un producto periódico que se repite.

ANTECIDENTES HISTORICOS

Los estudios del impuesto a la renta, consideran que este impuesto fue el

impuesto más importante de la primera mitad del siglo XIX.

29

Es uno de los impuestos principalmente difundidos dentro de los sistemas

tributarios alrededor del mundo, que se apega a la doctrina financiera y se

instituye a través de la legislación propia de cada país casi sin excepción.

El origen histórico del impuesto a la renta, data de bastante tiempo atrás,

encontramos la figura del impuesto en civilizaciones antiguas en forma de

rentas de algunas capitales, en la edad media como en las ofrendas de los

mejores frutos de la tierra al dios sol en el incanato. En un análisis Comparativo

era el pago que se le daba al protector (inca, rey, dios, etc. Y ahora el

estado), por estar bajo su protección, recibir seguridad y algunos otros

beneficios a cambio.

El impuesto a la renta se aplicó por primera vez en Inglaterra alrededor del año

1789, usándose como medio de financiación de las guerras sostenidas en ese

momento por el imperio británico. Tuvo mejor rendimiento del que se esperaba,

pero al mismo tiempo surgió una resistencia del pueblo ingles a su

implantación y luego a su pago. Considerando en un principio como un

impuesto de carácter extraordinario, se aplicó hasta el año 1801, en que fue

abolido restableciéndose 1803 a 1806, año en que nuevamente se suprimió.

Finalmente se reincorporo al régimen fiscal con el carácter del impuesto

ordinario y permanente en el año 1842, fecha desde lo cual se viene aplicando

hasta la actualidad. En los estados de Norteamérica fue establecida en forma

transitoria durante la guerra de secesión siendo declarado posteriormente

anticonstitucional, reiniciándose su aplicación recién en el año 1913. Los

diferentes países han ido adoptando poco a poco a este sistema, así Italia lo

30

implanto en 1864, Rusia a inicios de siglo XX, Alemania en 1920, Francia en

1914, Brasil 1923, y Chile en 1924, en México se aplicó este sistema en forma

rudimentaria en el siglo pasado, implantándose en forma científica en 1921,

con el régimen cedular por el concejo del técnico norteamericano Chandler.

El origen del impuesto sobre la renta en el Perú tiene gran similitud con su

implantación en México, así en la constitución del año 1839 8Art. 168) ya se

hablaba de contribuciones directas y indirectas, lo que indicaba un gran avance

de nuestro país en materia tributaria, posteriormente se establecía

propiamente un impuesto sobre la renta por el decreto supremo del 12 de

mayo de 1852 dado por el presidente José Roffino Echenique, el cual

reglamentaba el impuesto patente o como se denominaba en aquella época ,

la contribución de patentes establecida en 1825, este decreto Art. 1 grava con

la tasa de 45% anual de la utilidad de la industria. Reglamentaba la aplicación

del impuesto denominado patente el cual existía en algunos lugares sin estar

regulado ordenadamente. Castilla masa adelante crea la ´´contribución a la

renta predial ´´ en 1855, luego aparece la ´´contribución sobre renta al capital

movible´´ en 1879 y de allí en adelante se va creando diferentes tipos de

imposición sobre la renta, pero si que existiera un criterio orgánico de

imposición. en el año 1934 se dio la ley 7904 que entro en vigencia en el año

1936 y que establecía en una forma científica y orgánica la imposición sobre la

renta en el Perú la cual ha continuada aplicándose en el Perú a través de

diversas normas legales asta fecha.

31

Los impuestos a la renta, como vemos son de época relativamente reciente y

la expresión máxima del desarrollo de la ciencia tributaria.

En el Perú, el impuesto a la renta se encuentra regulado por el decreto

legislativo N774, publicado el 31/12/1993, el texto único ordinado fue aprobado

por el supremo N 054-99EF (14/04/19999, con sus leyes modificatorias e

interpretativas.

En esta forma hemos apreciado poco apoco la humanidad en general ha ido

progresando y analizando los diferentes sistemas tributarios, análisis que ha

llevado a encontrar el sistema de imposición sobre la renta y en los tiempos

actuales es considerado el más perfecto.

CONCEPTO DE RENTA

´´ Según el diccionario de la lengua, significa la utilidad o beneficio qu8e rinde

anualmente una cosa. En esta definición tan simple del concepto de renta

encontramos dos elementos que son los que determinan su carácter. En primer

lugar es esencial al concepto de renta el que exista un bien que rinda utilidades

y beneficios. El bien productivo de la renta se denominaba fuente. Toda renta

tiene fuente y las diferentes categorías de rentas corresponden diferentes

categorías de fuentes.

(BARRIOS OBREGOZO. Raúl. OP.CIT. pag.61)

32

El segundo elemento que encontramos en el concepto de renta es de la

periodicidad. Para que exista renta debe existir un periodo de tiempo

determinado dentro del cual se produzcan los frutos o beneficios que

constituyan la renta.

En esta forma son impuestos a la renta aquellos que gravan todos los frutos o

beneficios percibidos por un sujeto proveniente de un patrimonio, y producidos

durante un periodo determinado.

Según nuestra legislación tributaria ´´ el impuesto a la renta grava:

a). las rentas que gravan el capital , del trabajo, y de la aplicación conjunta de

ambas factores, entendiéndose como tales a aquellas que provengan de una

fuente durable y susceptible de generar ingresos periódicos.

b). las ganancias y beneficios considerados en los artículos siguientes de este

capítulo. (Articulo1 del decreto legislativo Nro774 LEY DEL IMPUESTO A

LA RENTA publicado el 31/12/93)

CARACTIRISTICAS DEL IMPUESTO A LA RENTA

´´ En el impuesto a la renta se considera que hay enriquecimiento, para que

puede ser considerado renta debe tener las siguientes características´´.

a). Debe ser una riqueza nueva. Entre el enriquecimiento ya la energía o fuente

productiva.

33

b) Debe haber una relación de causa efecto entre el enriquecimiento ya la

energía o fuente productiva.

c) Debe haber una posibilidad de una sucesiva producción de riquezas

similares de la misma fuente. (GARCIA M. JUAN.´´ Manual del impuesto a la

renta)

MARCO LEGAL DE LAS RENTAS DE PRIMERA CATEGORIA

Son las siguientes:

DE LA RENTA BRUTA

La renta bruta está constituida por el conjunto de ingresos afectos al impuesto

que se obtenga en el ejercicio gravable.

Para los efectos del impuesto, las rentas afectas de fuente peruana se califican

en las siguientes categorías:

a. PRIMERA: Rentas producidas por el arrendamiento, subarrendamiento y

cesión de bienes.

b. SEGUNDA: rentas de otros capitales.

c. TERCERA: rentas del comercio, la industria y otras expresamente

consideradas por loa ley.

d. CUARTA: rentas de trabajo independiente.

e. QUINTA. Rentas del trabajo en relación de dependencia, y otras rentas del

trabajo independiente expresamente señaladas por la ley.

34

RENTAS DE PRIMERA CATEGORIA

a). el producto en efectivo o en especie del arrendamiento o subarrendamiento

de predios , incluidos sus accesorios , así como el importe pactado de los servicios

suministrados por el locador y el monto de los tributos que tome a su cargo el

arrendatario y que legalmente corresponde al locador.

En caso de predios amoblados se considera como renta de esta categoría, el

integro de la merced conductiva.

En caso de arrendamiento de predios amoblados o no, para efectos fiscales, se

presume de pleno derecho que la merced conductiva no podrá ser inferior al seis

por ciento (6%) del valor del predio, salvo que no sea posible por aplicación de

leyes específicas sobre el arrendamiento, o que se trate de predios arrendados al

sector público nacional o arrendados a museos, bibliotecas o zoológicos.

Se entiende por el valor del predio y de auto avalúo declarado conforme a lo

establecido a la ley del impuesto predial-D leg. 776 (número 1 del inciso a) del

artículo 13 del reglamento).

La presunción establecida en el párrafo precedente, también es de aplicación para

las personas jurídicas y empresas a que se hace mención en el inciso e) del

artículo 28 del D leg. 774.

35

Tratándose de subarrendamiento, la renta bruta está constituida por la diferencia

entre el merced conductiva que se abone al arrendatario y la que esta debe

abonar al propietario.

Tratándose de rentas en especie, se considera el valor del mercado en la que se

devengue dicha renta (numeral 6 del inciso a) articulo 13 del reglamento).

b) las producidas por la locación o cesión temporal de derechos y bienes muebles

o inmuebles, no comprendidos en el literal anterior.

Asimismo, se presume sin admitir prueba en contrato que la cesión de bienes

muebles cuya depreciación o amortización admite la presente ley , efectuada por

personas naturales a título gratuito, a precio no determinado o a un precio inferior

al de las costumbres de la plaza; a los contribuyentes generadores de rentas de

tercera categoría o a los entidades comprendidas en el último párrafo del artículo

14 de la presente ley , genera una renta bruta anual no menor al ocho por ciento

(8%)del valor de la adquisición de los referidos bienes.

En caso de no contar con documentos probatorios se tomara como referencia el

valor de mercado.

La presunción no opera para el cedente que sea parte integrante de las entidades

a las que se refiere el último párrafo del artículo 14 de la ley. Tampoco procederá

la aplicación de la renta presunta en el caso de cesión a favor del sector público

nacional, a que se refiere el inciso a) del artículo 18 de la ley.

36

Se presume que lo bienes muebles han sido cedidos por todo el ejercicio

gravable, la renta presunta se calculara en forma proporcional al número de

meses del ejercicio por los cuales se hubiera cedido el bien.

c) el valor de las mejoras introducidas en el bien por el arrendatario o

subarrendatario, en tanto constituyan un beneficio para el propietario y en parte

que este no se encuentre obligado a rembolsar.

Las mejoras se computan como una renta gravable del propietario, en el ejercicio

en que se devuelva el bien y el valor determinado para el pago de tributos

municipales, o a falta de este, al valor de mercado, a la fecha de devolución.

d) la renta ficta de predios cuya ocupación han cedido sus propietarios

gratuitamente o a precio determinado.

La renta ficta será el seis por ciento (6%) del valor del predio declarado en el auto

avaluó correspondiente al impuesto predial.

La presunción establecida en el párrafo precedente, también es de aplicación

para las personas jurídicas y empresas a que se hace mención en el inciso e) del

artículo 28 de la presente ley, respecto de predios cuya ocupación hayan cedido a

un tercero gratuitamente o a predio no determinado. Se presume que los predios

han estado ocupados durante todo el ejercicio gravable, salvo demostración en

contrario a cargo del locador, de acuerdo a lo que se establezca el reglamento.

37

Para efecto de lo dispuesto en el párrafo anterior, se deberá tener en cuenta lo

siguiente: el periodo de desocupación de los predios se acredita con la

disminución en el consumo de los servicios de energía eléctrica y agua o con

cualquier otro medio probatorio que se estime suficiente a criterio de la SUNAT.

El estado ruidoso se acredita con la resolución municipal que así lo declare o con

cualquier otro medio probatorio que se estime suficiente a criterio de la SUNAT.

Salvo prueba en contrario, se entenderá que existe cesión gratuita o a precio no

determinado de predios o bienes muebles, cuando se encuentren ocupados o en

posesión de persona distinta al propietario, según sea el caso; siempre que no se

trate de arrendamiento o subarrendamiento. En el caso de predios respecto del

cual exista copropiedad, no será de aplicación la renta presunta cuando uno de los

copropietarios ocupe el bien.

Se presume que la sesión indicada del párrafo precedente se realiza por el total

del bien, siendo del cargo del contribuyente la probanza de que la misma se ha

realizado de manera parcial, en cuyo caso la renta ficta se determinara en forma

proporcional a la parte cedida. Dicha proporción será expresada con cuatro (4)

decimales.

DE LA RENTA NETA DE PRIMERA CATEGORIA (Art. 35 de la ley y Art. 29 del

reglamento)

38

para establecer la renta neta de la primera categoría, se deducirá por todo

concepto el veinte por ciento (20%) del total de la renta bruta.

Las perdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los

bienes generadores de renta de esta categoría que no hayan sido cubiertas por

indemnizaciones o seguros, podrán compensarse con la renta neta global.

(Segundo párrafo del artículo 35 de la ley)

Solo podrá compensarse con la renta neta global. La pérdida extraordinaria por

caso fortuito o fuerza mayor proveniente de bienes arrendados a que se refiere en

artículo 23 de la ley.

La pérdida se determinara según el valor asignado al bien para efecto del pago del

tributo municipal. A falta de este si tomara el valor de mercado (inciso b) del

artículo 29 del reglamento).

TASA DEL IMPUESTO (Art. 53 y 54, D. Leg.774)

El impuesto a cargo de las personas naturales, sociedades conyugales, de ser el

caso, y sucesiones indivisas, domiciliadas, se determinara aplicando sobre la renta

neta global anual, la escala progresiva acumulativa siguiente:

Renta neta global tasa

Hasta 27UIT 15%

Por el exceso de 27UIT y hasta 54 UIT 21%

Por el exceso de 54UIT 30%

39

La renta neta global anual comprende las rentas de primera segunda, cuarta y

quinta categoría, además la determina conforme al artículo 51 de la ley.

Las personas naturales y sucesiones indivisas no domiciliadas en el país,

calcularan su impuesto aplicando la tasa de 30por ciento (30%) a las pensiones o

remuneraciones ´por servicios personales cumplidos en el país, regalías y otras

rentas. En caso de rentas por concepto de dividendos y otras formas de

distribución de utilidades que obtengan de las personas jurídicas a que se refiere

el artículo 14 de la ley , el impuesto resulta de aplicar la tasa del cuatro punto uno

por ciento (4.1%) sobre el monto que se distribuya.

2.3 MARCO CONCEPTUAL

A CUENTA: pago parcial, término aplicado al pago de una porción de una

obligación.

ACREEDOR TRIBUTARIO: la entidad jurídica acreedora del tributo activo de la

obligación tributaria, es quien tiene facultad para exigir el pago del tributo o el

complimiento de su obligación.

ACOTACION: calculo fiscal del impuesto mediante la aplicación de la tasa

correspondiente a la base imponible. En el código tributario actual se utiliza el

término genérico ´´determinación´´ para referirse tanto a la autoliquidación

realizada por el contribuyente, como para la liquidación llevada a cabo por la

40

administración tributaria en ejercicio de sus facultades de recaudación y

fiscalización.

ARRENDAMIENTO: Existe diversos tipos de arrendamiento según el objeto de,

mismo: bienes, de obras o de servicios. En el arrendamiento de bienes, una de las

partes (arrendador) se obliga a dar a la otra (arrendatario) el goce o uso de bien

por tiempo determinando y precio cierto. En el arrendamiento en obras o servicios,

una de las partes (arrendador) se obliga a ejecutar una obra o a prestar a la otra

(arrendatario) un servicio por precio cierto.

ARRENDADARIO: El usuario del equipo arrendado al arrendatario o usuario.

ARRENDADOR: El propietario del equipo arrendado al arrendatario o usuario.

2.4 HIPOTESIS

Después de identificar, justificar, mencionar limitaciones y plantear los objetivos

del problema de investigación, vamos a plantear a manera de posibles respuestas

un conjunto de proposiciones, que en alguna forma pretenden dar solución a los

problemas planteadas materia de investigación.

41

2.4.1 HIPOTESIS GENERAL

En la actualidad no se conoce las modalidades de locación de locales

comerciales, por lo tanto no se conoce los niveles de evasión tributaria del

impuesto a la renta de primera categoría.

2.4.2 EPOTESIS ESPECÍFICAS

1. En la avenida floral de la ciudad de puno no se han estudiado las formas de

locación de los locales para la actividad comercial.

2. Es posible que en la locación de locales comerciales gran cantidad de ellos

no se ajustan a la legislación vigente.

3. La evasión tributaria por las rentas de primera categoría en el alquiler de

locales comerciales probablemente sea muy alta.

2.5 VARIABLES

2.5.1 VARIABLES PARA LA HIPOTESIS GENERAL

VARIABLE INDEPENDIENTE

Locación de inmuebles para la actividad comercial

VARIABLE DEPENDIENTE

Modalidades de locación utilizadas..

2.5.2VARIABLES PARA LAS EPOTESIS ESPECÍFICAS

VARIABLES PARA LA PRIMERA HIPOTESIS ESPECÍFICA

VARIUABLE INDEPENDIENTE

42

Alquiler de locales comerciales

VARIABLE DEPENDIENTE

Modalidades de alquiler de locales para la actividad comercial

2.5.3 VARIABLES PARA LA SEGUNDA HEPOTESIS ESPECÍFICA

VARIABLE INDEPENDIENTE

Legislación referente a locación de locales comerciales.

VARIABLE DEPENDIENTE

Observación de la legislación en la contratación de locales comerciales.

2.5.4 VARIABLE PARA LA TERCERA HIPOTESIS ESPECÍFICA:

VARIABLE INDEPENDIENTE

Evasión tributaria de rentas de primera categoría.

VARIABLE DEPENDIENTE

Niveles de recaudación por rentas de primera categoría.

43

CAPITULO III

METODOLOGIA DE INVESTIGACION Y AMBITO DE ESTUDIO

3.1 METODO.

Durante el desarrollo del presente trabajo se hará uso de las siguientes

métodos que a continuación se indican.

3.1.1 Método inductivo:

Usamos parte de casos particulares para a conclusiones generales.

Es el procedimiento de revisar la documentación por el sistema estadístico

tomando muestras de una gran cantidad llamado universo, para luego ser

demostrado en cuadros y gráficos.

Este método será utilizada en el desarrollo del proyecto para el logro de

nuestros objetivos.

3.1.2 Método deductivo:

El estudio parte de lo general a lo particular.

En el presente trabajo de investigación este método será utilizado para la

comprobación de nuestras hipótesis.

3.1.4 Método analítico y descriptivo:

Es un método de investigación científica que nos ayuda y facilita el

complemento a nuestros objetivos de estudio.

44

Nos describe la situación del estudio, tomándose conocimiento delos

problemas a tratar, y luego hacer un análisis de cada uno de los

planteamientos y tramos realizados en la investigación.

3.2 POBLACION Y MUESTRA

3.2.1 POBLACION

La población constituye todos los contribuyentes (arrendatarios), En nuestro caso

vamos a tener como población a todos los locales comerciales de la avenida

floral de la ciudad de puno.

3.2.2 MUESTRA.-

Nuestra muestra se llevar de acuerdo al área comercial de un sector de la

población en nuestro caso de estudio se realizara de acuerdo al plano catastral de

la ciudad puno en el sector 13 que consta de 59 manzanas de las cuales

tomaremos como muestra, Jr. lima, Jr. Arequipa y Jr. Tacna de la ciudad de puno,

refiriéndose solo a los locales comerciales de los bienes inmuebles, de estas se

tomara un 30% de todos los locales comerciales de estos jirones.

3.3 RECOPILACION DE DATOS

En una investigación social, la recopilación de datos se refiere al ´proceso de

obtención de información empírica que permita variación de variables en las

unidades de los análisis, a fin de obtener los datos necesarios para el estudio del

problema.

La técnica que se va utilizar en esta investigación es la de encuesta para reflejar

directamente los puntos a los que nos encontramos avocados con preguntas

directas y alternativas cerradas en una pregunta abierta en otros casos.

45

3.4 ANALISIS Y PROCESAMIENTO DE DATOS

El desarrollo del presente trabajo comprende el estudio analítico de los factores

que determinan la evasión en rentas de primera categoría, y su influencia en la

recaudación de fisco y su comportamiento utilizando el procedimiento siguiente

Clasificación de datos

Codificación delos datos.

Tabulación de los datos recogidos.

Elaboración de cuadros, gráficos, etc.

Análisis e interpretación de os datos.

46

CAPITULO IV

CARACTERISTICAS DEL AREA DE INVESTIGACION

El presente trabajo de investigación se realizó en la ciudad de puno capital

del departamento.

La provincia de puno está dentro de los 13 provincias del departamento.

Limita por el norte con la provincia de san Román Juliaca, por el sur

provincia del collao, por el este con lago Titicaca y por oeste con distrito de

tiquillaca.

La ciudad de puno ubicada a orillas del lago Titicaca y sobre los 3825

msnm, en la zona sur oriental del peru con un área de 71,999Km2 posee un

clima frio y seme seco con una temperatura promedio anual de 9°C Y 3°C

durante el invierno, con una población de 1135,000 habitantes en el

departamento y su capital, la ciudad de puno, tiene 100.168 habitantes , la

región puno cuenta con 13 provincias y 108 distritos , la mayoría de sus

ciudades están situadas en la zonas altas de la sierra. Los límites de la

región puno se puede distinguir de la siguiente manera

Norte: con madre de dios

Sur : con Tacna

Este: con Bolivia

Oeste: con cusco, Arequipa Moquegua.

El trabajo de investigación se encuentra íntimamente relacionada con:

47

La superintendencia nacional de administración tributaria, de acuerdo a su ley de

creación N°24829 aprobada por el decreto legislativo N° 501, es una institución

pública descentralizada del sector economía y finanzas, dotada de personería

jurídica de decreto público,

48

CAPITULO V

EXPOSICION Y ANALISIS DE LOS RESULTADOS

A continuación hacemos un análisis detallado de los resultados que nos arrojaron

las guías de encuesta- entrevistas pregunta por pregunta para de esta manera

establecer los resultados.

Se ha calculado nuestra población de estudio en 208 personas con las cuales

trabajaremos y posteriormente haremos las proyecciones correspondientes para

calcular la evasión total de los arrendadores de la ciudad de puno.

5.1 CONOCER LAS MODALIDADES DE ALQUILER UTILIZADOS EN LA

LOCACION DE LOCALES COMERCIALES EN LA CIUDAD DE PUNO

Para alcanzar el objetivo específico N 01, se refiere a conocer las modalidades de

alquiler utilizados en la locación de locales comerciales en la ciudad de puno en

las rentas de categoría, empleándose como técnicas de recolección de datos una

49

entrevista encuesta, que se muestra en anexos del presente trabajo de

investigación.

Pero; antes existe una modalidad legal que es la de inscribir contratos de alquiler

en registros públicos , lógicamente esta inscripción corre por cuenta del inquilino

(arrendatario), y que los alquileres que se inscriben en registros públicos

corresponden a locales comerciales y, en menor medida, a familias que rentan

una casa de grandes dimensiones.

Y si se trata de un local comercial, se recomienda averiguar previamente si está

permitido realizar tal o cual negocio en el local elegido, para lo cual se debe sacar

un permiso en la municipalidad, por ejemplo cerca de un grifo no se van a vender

artículos pirotécnicos. Por ente tenemos que las personas que fueron encuestados

no tienen conocimiento de la ubicación de la realización de sus actividades

comerciales y el riesgo que se puedan tener.

En pocas palabras, la inscripción del alquiler en registros públicos es una de

seguridad que puede utilizar la persona que toma el inmueble en alquiler. De esta

manera evita que un propietario malicioso intente vender el inmueble que el

inquilino habita y por el cual podría haber pagado varios meses de renta. es decir ,

vale la pena inscribir el inmueble si usted pacta con el propietario (por medio de un

contrato) permanecer ahí algunos años y si el alquiler es elevado.

50

La entrevista – encuesta consistió en la formulación de preguntas a los

arrendatarios en un total de 208 sujetos de investigación, siendo el 100% de los

locales para uso comercial que conforman parte de la realización de este trabajo.

Pasaremos al análisis de encuestas realizado a los arrendatarios de los

inmuebles.

PREGUNTA N° 01

¿Hace cuando tiempo vive en calidad de inquilino?

CUADRO N 01

ALTERNATIVA MUESTRA PORCENTAJE

2007 51 24.52

2008 58 27.88

2009 53 25.48

2010 46 22.12

Total 208 100.00

51

2007 2008 2009 2010 total

MUESTRA 51 58 53 46 208

PORCENTAJE 24.52 27.88 25.48 22.12 100

25

75

125

175

225

275

325ARRENDADARIO DESTE ?

Esta pregunta sirvió para saber el tiempo de ocupación de local comercial y los

años que el arrendador dejo de construir con el erario público. Donde el resultado

nos da que desde el año 2007 un total de 24.52% mantiene su local comercial en

calidad de arrendatario; desde el año 2008 están como inquilinos el 27.88%;

desde el 2009 están como inquilino el 25.48%; y por ultimo recién como

arrendatario desde 2010 se tiene al 22.12% de encuestados.

Este resultado solo es una estimación puesto que mucho de los locales

comerciales ya funcionaban con anterioridad con diferentes inquilinos, sin

conocerse la modalidad de alquiler que se utilizó para la locación de local

comercial alegando todos los inquilinos tener un contrato simple de arrendamiento.

52

PREGUNTA N°02 ¿le expiden recibo de arrendamiento?

¿LE EXPIDEN RECIBO DE ARRENDAMIENTO?

CUADRO N°02

ALTERNATIVA MUESTRA PORCENTAJE

SI 158 75.96

NO 50 24.04

TOTAL 208 100.00

GRAFICO N°02

¿LE EXPIDEN RECIBO DE ARRENDAMIENTO?

76%

24%

LE EXPIDEN RECIBO DE ARREN-DAMIENTO

SINO

53

En nuestro recuadro podemos observar un alto incumplimiento de la entrega de

recibos de arrendamiento o en su similar la constancia de pago.

Podemos indicar que un 24.04% de los encuestados no se les entrega el recibo de

arrendamiento o es como el caso de la respectiva boleta de pago, sin embargo el

75.96%, se recibe la constancia de pago por el impuesto de arrendamiento y

también un recibo manual el cual no tiene efectos tributarios.

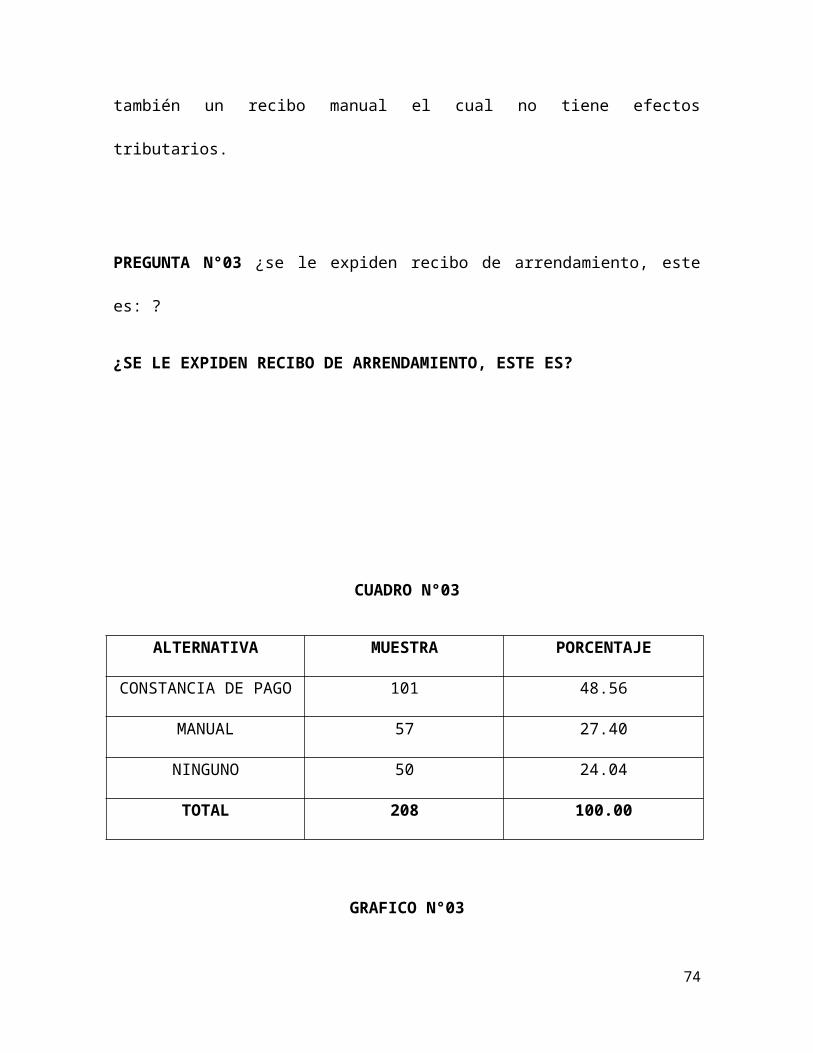

PREGUNTA N°03 ¿se le expiden recibo de arrendamiento, este es: ?

¿SE LE EXPIDEN RECIBO DE ARRENDAMIENTO, ESTE ES?

CUADRO N°03

ALTERNATIVA MUESTRA PORCENTAJE

CONSTANCIA DE PAGO 101 48.56

MANUAL 57 27.40

NINGUNO 50 24.04

TOTAL 208 100.00

GRAFICO N°03

54

CLASES DE RECIBOS

constancia de pago manual ninguno0

20

40

60

80

100

120

101

575048.56

27.4 24.04

Bueno tenemos en nuestro resultado de la encuesta que los que reciben

comprobante de pago , están también los que reciben los recibos manuales que

no sirven para el computo de la declaración de la renta y por lo tanto no tributan;

pero dentro de estos que no reciben las constancias de pago del formulario 1683

sucede que la retienen en algunos casos los arrendadores.

Bueno los resultados nos muestran que un 48.56% de los encuestados se recibe

la constancia de pago de arrendamiento firmada por el arrendador, lo cual refleja

un nivel de educación y conciencia tributaria; y luego tenemos que de los

55

arrendadores, el cual no tiene un valor legal ni tributario porque es un recibo

simple; y el otro 24.04% no recibe ningún documento que le garantice su situación

como arrendatario . Lo único que encontramos aquí es confirmar nuestro hipótesis

de estudio, demostrándonos que la evasión tributaria es proliferante y la

recaudación y presión tributaria es ineficaz, desconociéndose las modalidades de

locación de los locales comerciales y desconociéndose los niveles de evasión

tributaria.

PREGUNTA N°04 ¿Tuvo Ud. Visitas por parte de SUNAT?

CUADRO N°04

¿TUVO UD. VISITAS POR PARTE DE SUNAT?

ALTERNATIVA MUESTRA PORCENTAJE

SI 55 26.44

ALGUNA VEZ 78 37.50

NUNCA 75 36.06

TOTAL 208 100.00

56

GRAFICO N°04

¿TUVO VISITAS POR PARTE DE SUNAT?

SI ALGUNA VEZ NUNCA

Series1 55 78 75

5

15

25

35

45

55

65

75

85

TUVO VISITAS DE SUNAT

Axis Title

Mediante este pregunta tenemos que la administración tributaria solo se basa en

ir a controlar las arterias principales que son de ardua actividad comercial, dejando

de lado los sectores aledaños o que están junto a las arterias principales , de esta

forma nos damos cuenta que no se tiene un estudio adecuado sobre las formas de

ubicación y menos de locación de locales comerciales por parte de la

administración tributaria y que nos ayuda definir de alguna manera bajo el control

de recaudación y alto nivel de evasión de parte de los algunos ciudadanos,

entendiendo que en la ciudad non hay una modalidad de alquiler que se utiliza en

la locación de locales comerciales, y todo se realiza de manera informal por parte

de los arrendatarios por falta de orientación tributaria.

57

Así tenemos entonces que 36.06% nunca tuvo la visita por parte de la

administración tributaria, por lo que de la misma manera realizan sus actividades

de la manera informal y de muy pobre conciencia tributaria; el otro factor es de

37.50% de los encuestados indica haber tenido la visita de la SUNAT pero de casi

nula algo que no nes tomada de manera considerada debido a la falta de la

orientación tributaria; sin embargo y tenemos el 26.44% de los que se contribuyen

que no reconoce el accionar de la superintendencia nacional de la administración

tributaria y que está consciente con sus obligaciones tributarias .

5.2 ESTIMAR LA CANTIDAD DE LOCALES COMERCIALES QUE SON

ALQUILADOS CON AREGLO A LA LEGISLACION VIGENTE.

Para alcanzar el objetivo específico número 2, y estimar la cantidad de locales

comerciales que son alquiladas con arreglo a la legislación vigente para la ciudad

de puno, se ha empleado la información recopilado con el anexo número 2 de

nuestra entrevista – encuesta.

La muestra estuvo definida en 208 arrendadores a quienes se le aplico entrevista.

Encuesta , cuyo objetivo fue identificar los factores que non se ajustan a la

legislación vigente a los contribuyentes de la renta de primera categoría de la

ciudad de puno.

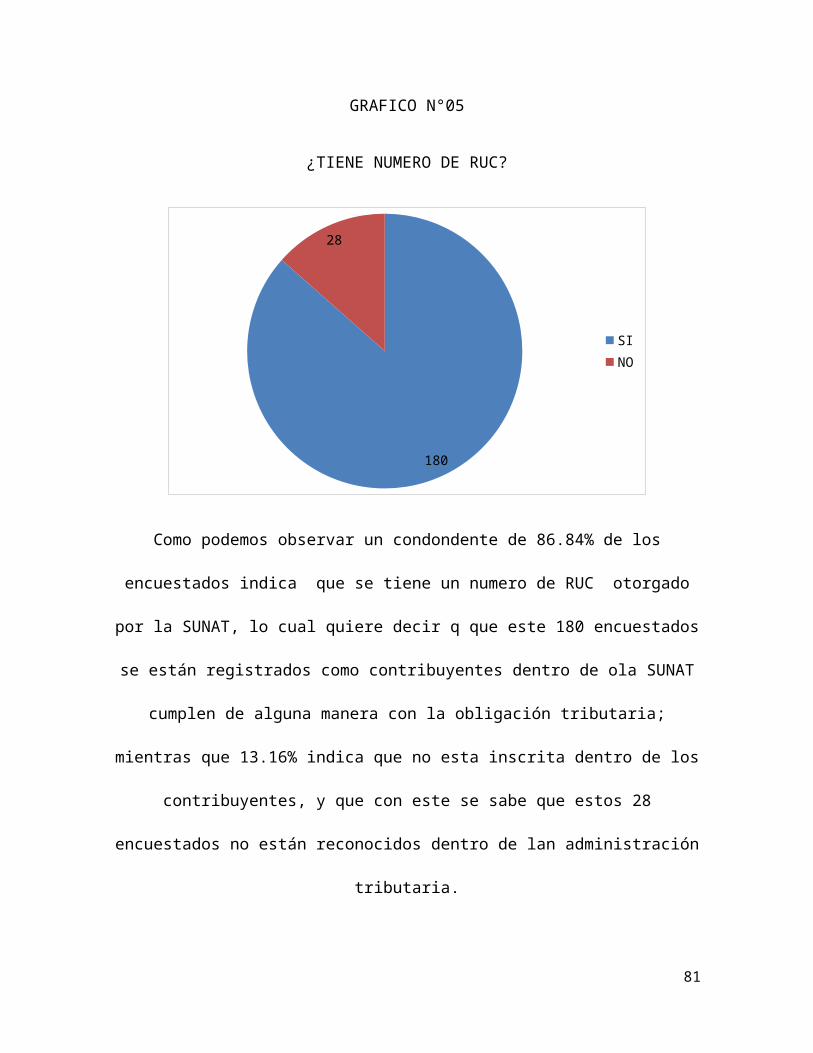

PRENGUNTA N°01 ¿tiene Ud. Su número de RUC otorgado por SUNAT?

58

CUADRO N°01

¿TIENE UD. NUMEERO DE RUC OTORGADO POR SUNAT?

ALTERNATIVA ENCUESTA PORCENTAJE

SI 180 86.84

NO 28 13.16

TOTAL 208 100.00

GRAFICO N°05

¿TIENE NUMERO DE RUC?

180

28

SINO

Como podemos observar un condondente de 86.84% de los encuestados indica

que se tiene un numero de RUC otorgado por la SUNAT, lo cual quiere decir q

que este 180 encuestados se están registrados como contribuyentes dentro de ola

SUNAT cumplen de alguna manera con la obligación tributaria; mientras que

59

13.16% indica que no esta inscrita dentro de los contribuyentes, y que con este se

sabe que estos 28 encuestados no están reconocidos dentro de lan administración

tributaria.

PREGUNTA N°02 ¿conoce sus obligaciones tributarios?

CUADRO N°06

¿CONOCE SUS OBLIGACIONES TRIBUTARIAS?

ALTERNATIVAS MUESTRA PORCENTAJES

SI 126 60.58

NO 82 30.42

TOTAL 208 100.00

60

GRAFICO N°06

¿CONOCE SUS OBLIGACIONES TRIBUTARIAS?

126

82

SINO

Encontramos que un 60.58%, es decir 126 de los encuestados conocen y/o

saben de sus obligaciones tributarias y están conscientes de sus aportaciones

periódicas con el estado mediante los pagos de sus impuestos; mientras 30.42%

desconoce o simplemente no esta al tanto de sus obligaciones tributarias.

PREGUNTA N°03 ¿Quiénes cree Ud. Que deben pagar impuesto?

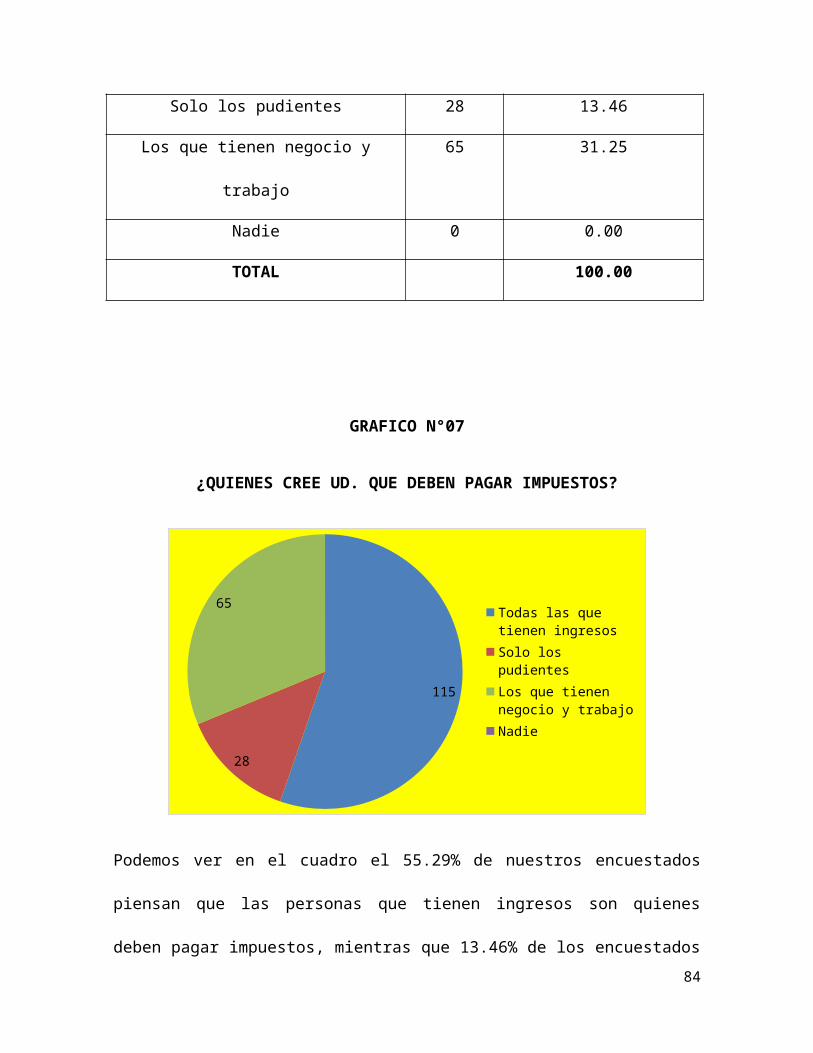

CUADRO N°07¿QUIENES CREE UD. QUE DEBEN PAGAR IMPUESTO?

ALTERNATIVAS MUESTRA PORCENTAJE

Todas las que tienen ingresos 115 55.29

Solo los pudientes 28 13.46

Los que tienen negocio y trabajo 65 31.25

Nadie 0 0.00

61

TOTAL 100.00

GRAFICO N°07

¿QUIENES CREE UD. QUE DEBEN PAGAR IMPUESTOS?

115

28

65

Todas las que tienen in-gresosSolo los pudientesLos que tienen negocio y trabajoNadie

Podemos ver en el cuadro el 55.29% de nuestros encuestados piensan que las

personas que tienen ingresos son quienes deben pagar impuestos, mientras que

13.46% de los encuestados manifiestan que solo las personas pudientes deberían

pagar los impuestos; y que el 31.25% piensan que los impuestos deben ser solo

para aquellas personas que realizan algún tipo de negocios y que tienen trabajo

deben pagar impuestos.

62

Mediante este interrogante se puede determinar que 52.29% de arrendadores

entrevistados, manifiestan tener consciencia tributaria, mientras que el 47.71% de

los encuestados no demuestran tenerlo, siendo una situación preocupante para la

administración tributaria.

PREGUNTA N°04 ¿Cumple con presenta sus declaraciones periódicamente?

CUADRO N°08

¿CUMPLE CON PRESENTAR SUS DECLARACIONES PERIODICAMENTE?

ALTERNATIVAS MUESTRA PORCENTAJE

SI 166 79.81

NO 42 20.19

TOTAL 208 100.00

GRAFICO N°08

¿CUMPLE CON PRESENTAR SUS DECLARACIONES PERIODICAMENTE¡

63

166

42

SINO

Como se ve en el grafico el 79.81%de los encuestados presentan sus

declaraciones periódicamente según lo que establece la administración tributaria,

esto quiere decir 166 personas cumplen adecuadamente con la administración

tributaria y que 20.19% no cumple con dichas declaraciones o admite estar

incumpliendo con sus obligaciones tributarias. Este resultado refleja el nivel de

consciencia tributaria, y el complimiento con los impuestos tributarios.

PREGUNTA N°05 ¿usted cede gratuitamente algún local comercial en su

vivienda?

CUADRO N°09

¿UD. CEDE GRATUITAMENTE ALGUN LOCAL COMERCIAL EN SU

VIVIENDA?

ALTERNATIVAS MUESTRA PORCENTAJE

64

SI 23 11.06

NO 185 88.94

TOTAL 208 100.00

GRAFICO N|09

¿UD. CEDE GRATUITAMENTE ALGUN LOCAL COMERCIAL EN SU

VIVIENDA?

23

185

SINO

En este caso un11.06% de los encuestados cede gratuitamente algún local

comercial en su vivienda, donde no cobran alquileres sobre esos locales cedidos

por tratarse de familiares en su mayoría, y que no tienen conocimiento de pago de

65

impuesto, y que el 88.94% de los encuestados ósea 185 arrendadores no ceden

gratuitamente algún local comercial.

PREGUNTA N°06 ¿Paga Ud. El impuesto correspondiente por ceder

gratuitamente algún local comercial ?

CUADRO N°10

¿PAGA UD. EL IMPUESTO CORRESPONDIENTE POR CEDER

GRATUITAMENTE ALGUN LOCAL COMERCIAL?

ALTERNATIVAS MUESTRA PORCENTAJE

SI 8 34.78

NO 15 65.22

TOTAL 23 100.00

66

GRAFICON°10

8

15

SINO

Entre las personas que ceden gratuitamente las locales comerciales solo

un34.78% declara y paga lo que es una renta ficta, más bien en algunos casos se

detectó que se alquilaba pero para pagar menos se declaraba en sesión gratuita.

Más bien tenemos un 65.22% que indican ceder gratuitamente pero no declaran

dicha sección por desconocimiento y por no querer realizar el pago respectivo del

impuesto.

67

PREGUNTA N°07 ¿la tasa del impuesto a la renta de primera categoría le

parece?

CUADRO N°11

¿LA TASA DEL IMPUESTO A LA RENTA DE PRIMERA CATEGORIA LE

PARECE?

ALTERNATIVAS MUESTRA PORCENTAJE

EXESIVA 189 90.87

ADECUADA 19 9.13

INSUFECIENTE 0 00.00

TOTAL 208 100.00

Como podemos observar en el recuadro, tenemos un 90.87% a quienes les

parece que la tasa del impuesto le parece excesiva algo abusiva para con sus

contribuciones, y en un9.13% marcan que la presión fiscal esta adecuada a sus

niveles de contribución.

68

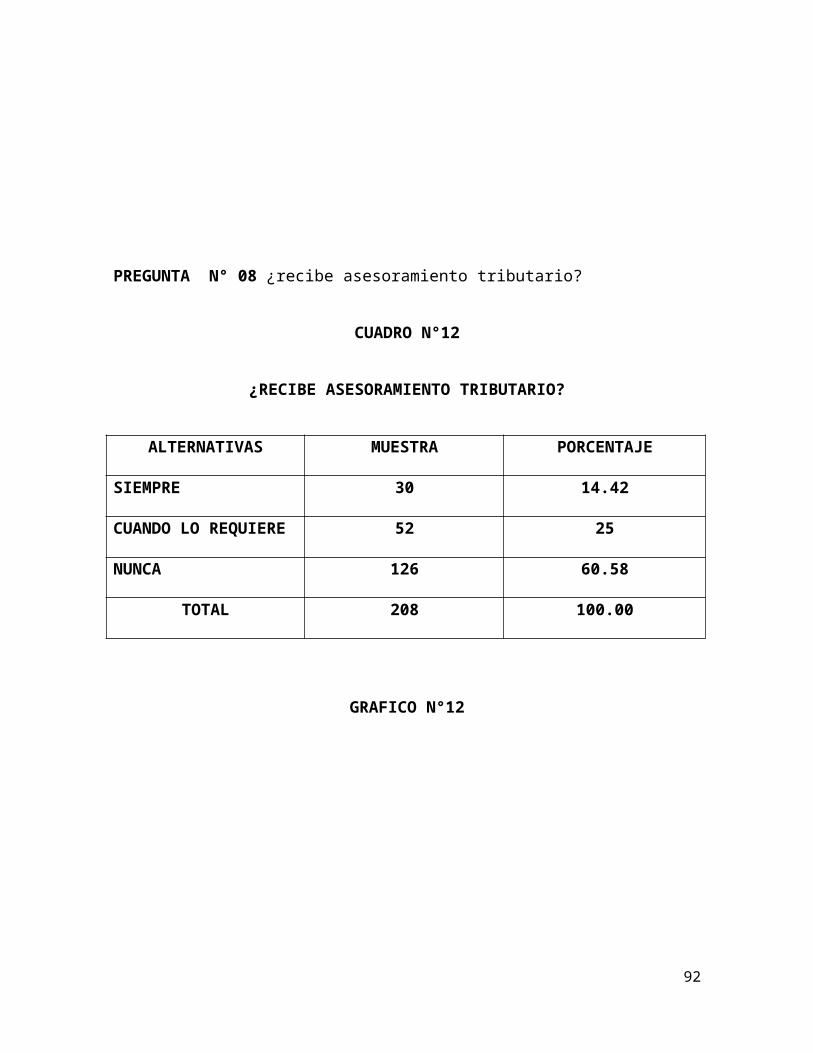

PREGUNTA N° 08 ¿recibe asesoramiento tributario?

CUADRO N°12

¿RECIBE ASESORAMIENTO TRIBUTARIO?

ALTERNATIVAS MUESTRA PORCENTAJE

SIEMPRE 30 14.42

CUANDO LO REQUIERE 52 25

NUNCA 126 60.58

TOTAL 208 100.00

GRAFICO N°12

30

52

126

SIEMPRE

CUANDO LO REQUIERE

NUNCA

En nuestro cuadro tenemos que un 60.58% nunca han recibido asesoramiento

tributario, indicándonos que los arrendadores en su gran mayoría no reciben

ningún tipo de asesoramiento tributario que les permitan cumplir con sus

69

obligaciones tributarios. En segundo lugar tenemos un 25.%de os encuestados

indican que reciben asesoramiento tributario solo cuando el caso lo requiere,

indicándonos que se tiene un consciencia tributario de la no evasión de

oblegaciones tributarios, mientras que un 14.42% indica que siempre recibe

asesoramiento tributario, en conclusiones en gran porcentaje de arrendadores al

no tener asesoramiento tributario su nivel de evasión es alta.

PREGUNTA N°09 ¿en caso de haber contestado las alternativas a) o b), quien le

asesora directamente?

CUADRO N° 13

¿EN CASO DE HABER CONTESTADO LAS ALTERNATIVAS A) O B), QUIEN

LE ASESORA DIRECTAMENTE?

ALTERNATIVAS MUESTRA PORCENTAJE

CONTADOR 26 12.50

SUNAT 52 25.00

OTRO PROFESIONAL 04 01.92

NO ES ASESORADO 126 60.58

TOTAL 208 100.00

70

GRAFICO N° 13

26

52

4

126

CONTADORSUNATOTRO PROFESIONALNO ES ASESORADO

En nuestro cuadro podemos apreciar que un 12.505 de los encuestados reciben

asesoramiento tributario por parte de un contador; y un 25% indica que recibe

asesoramiento tributario por parte de la SUNAT; y otro 1.92% indica que recibe

asesoramiento por parte de otras profesionales como abogados y/o economistas;

pero , sin embargo un buen porcentaje de los contribuyentes que son en materia

de 60.58% no reciben asesoramiento alguno o simplemente se deja llevar por los

tramitadores informales que realizan declaraciones sin tener autorización del caso.

Luego de precisar los datos, podemos decir que la administración tributaria

cumple un rol fundamental en la tarea de brindar el asesoramiento tributario a los

contribuyentes, y en segundo lugar podemos precisar que el contador como

profesional conocedor del campo tributario, asume una gran responsabilidad de

orientación para que los contribuyentes cumplan con sus obligaciones tributarias.

71

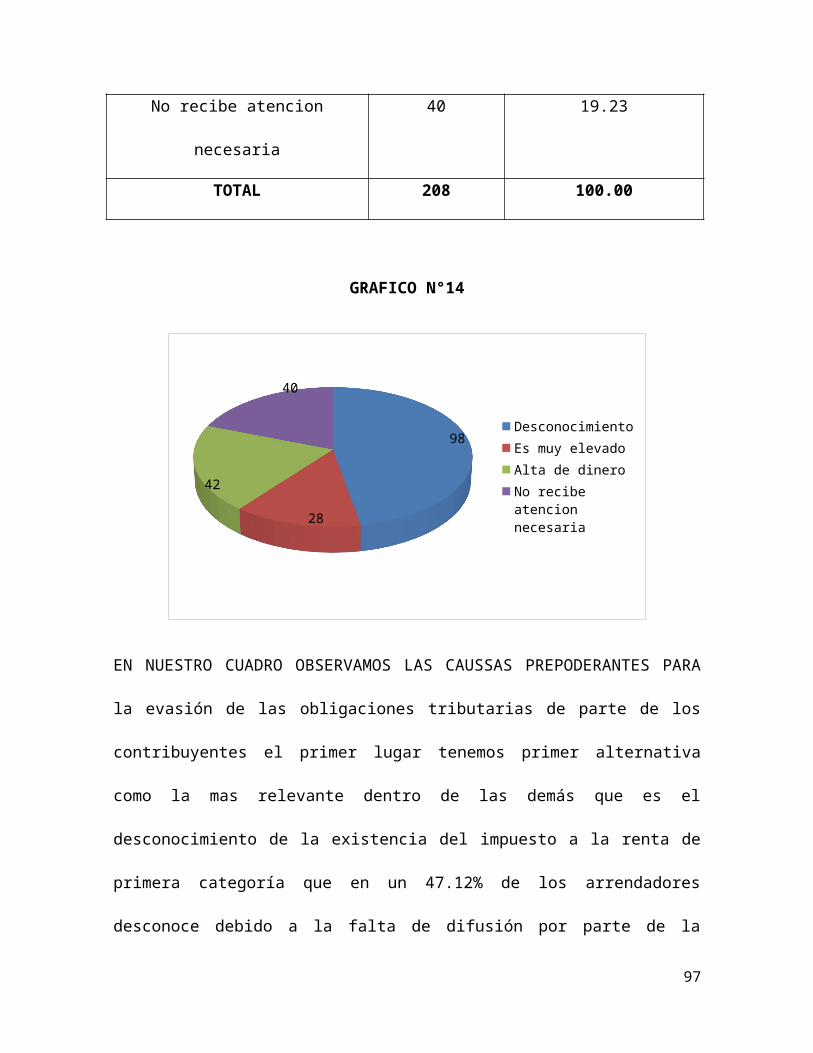

PREGUNTA N°10 ¿Cuál cree son las causas por lo que el contribuyente tributario

no realiza sus pagos de impuesto a la renta de primera categoría?

CUADRO N°14

¿CUÁL CREE SON LAS CAUSAS POR LO QUE EL CONTRIBUYENTE

TRIBUTARIO NO REALIZA SUS PAGOS DE IMPUESTO A LA RENTA DE

PRIMERA CATEGORÍA?

ALTERNATIVAS MUESTRA PORCENTAJE

Desconocimiento 98 47.12

Es muy elevado 28 13.46

Alta de dinero 42 20.19

No recibe atencion necesaria 40 19.23

TOTAL 208 100.00

GRAFICO N°14

72

98

28

42

40

DesconocimientoEs muy elevadoAlta de dineroNo recibe atencion necesaria

EN NUESTRO CUADRO OBSERVAMOS LAS CAUSSAS PREPODERANTES

PARA la evasión de las obligaciones tributarias de parte de los contribuyentes el

primer lugar tenemos primer alternativa como la mas relevante dentro de las

demás que es el desconocimiento de la existencia del impuesto a la renta de

primera categoría que en un 47.12% de los arrendadores desconoce debido a la

falta de difusión por parte de la administración tributaria con respecto a esta renta ,

en segunda mansión tenemos en un20.19% que indica no contribuir por falta de

dinero por la recesión económica que atraviesa nuestro país, el tercer factor con

un19.23% nos indica que no reciben la atención necesaria del caso dentro de la

orientación de la administración tributaria o evitar el pago de las consultas

contables , el cuarta causa nos muestra que un 13.46% no dispone de tiempo para

poder efectuar el pago de impuesto.

73

PREGUNTA N°11 ¿Cree usted que la SUNAT asesora y orienta adecuadamente a

los contribuyentes?

CUADRO N°15

¿CREE USTED QUE LA SUNTA ASESORA Y ORIENTA ADECUADAMENTE A

LOS CONTRIBUYENTES?

ALTERNATIVAS MUESTRA PORCENTAJE

SI 57 27.40

NO 151 72.60

TOTAL 208 100.00

GRAFICO N°15

57

151

SINO

Dentro de este sondeo observamos claramente la opinión de los encuestados

donde un condondente 72.60% de los contribuyentes manifiestan que la SUNAT

74

no asesora adecuadamente a los arrendadores o contribuyentes por lo que

deducimos el desconocimiento de la obligación del pago del impuesto a la renta de

primera categoría mientras que un 27.40% manifiestan de que la SUNAT cumple

con asesorar adecuadamente a los contribuyentes en lo que es orientación , y

demás consultas de aspecto tributarios y los requerimientos que exigen los

contribuyentes.

PREGUNTA N°12 ¿si tuviera información adecuada cumpliría con sus

obligaciones tributarias?

CUADRO N°16

¿SI TUVIERA INFORMACION ADECUADA COMPLIRIA CON SUS

OBLIGACIONES TRIBUTARIAS?

ALTERNATIVAS MUESTRA PORCENTAJE

SI 165 79.33

NO 43 20.67

TOTAL 208 100.00

GRAFICO N°16

75

165

43

SINO

En este pregunta encontramos un 79.33% de los encuestados y generadores de

rentas de primera categoría se tuvieran información adecuada se cumplirían con

sus obligaciones tributarias, demostramos con esto que tienen ánimos de

regularizar en muchos casos su situación de ilegales al no realizar sus pagos

respectivos, en cambio el restante que son un 20.67%de la población de muestra

en nuestro estudio indica que aun teniendo información adecuada no cumpliría

con sus obligaciones tributarias comprobando de esta forma que no existe

conciencia tributaria dentro de estas personas que solo quieren captar ingresos

para beneficios propios sin importarles la ilegalidad o informalidad .

76

PREGUNTA N°13 ¿Cuál es su ocupación?

CUADRO N°17

¿CUAL ES SU OCUPACION?

ALTERNATIVAS MUESTRA PORCENTAJE

COMERCIANTE 68 32.69

TRABAJADOR INDEPENDIENTE 36 17.31

EMPLEADO 59 28.37

DESEMPLEADO 45 21.63

TOTAL 208 100.00

GRAFICO N° 17

68

3659

45

COMERCIANTETRABAJADOR INDEPEN-DIENTEEMPLEADODESEMPLEADO

Vemos en nuestro cuadro que los arrendadores en su mayoría con un32.69% son

comerciantes ,una ciudad comercial y al mismo tiempo por verse en la necesidad

77

de alquilar sus locales comerciales y por ubicarse en distintas zonas comerciales o

aledañas a la zona de estudio y ,mucho de los cuales son informales en la

actividad comercial ; Lugo tenemos un28.37% de arrendadores us empleados con

un ingreso propio pero el arrendamiento de sus locales comerciales genera un

ingreso adicional para cubrir sus necesidades; seguido tenemos un 21.63% que

son desempleados y que los ingresos de los locales sirven para la mantención de

sus hogares ; y que un 17.31% manifiesta ser trabajador independiente alquila sus

locales apara aumenta sus ingresos adicionales.

5.3 ANALIZAR LOS NIVELES DE EVASION TRIBUTARIA DEL IMPUESTO A

LA RENTA DE PRIMERA CATEGORIADEL IMPUESTO A LA RENTA DE

PRIMERA CATEGORIA EN EL ALQUILER DE LOCALES COMERCIALES EN

LA CIUDAD DE PUNO.

Para alcanzar los objetivos específicos N°03de analizar los niveles de evasión

tributaria del impuesto a la renta de primera categoría, en el alquiler de locales

comerciales en la ciudad de puno , se toma los resultados de los objetivos 01 y 02

donde se ha determinado el alto grado de la evasión tributaria en los arrendadores

de locales comerciales en la ciudad de puno , contribuyentes de primera

categoría , donde también nos resaltan las causas de evasión tributaria. Siendo

estas por desconocimiento y no haber consciencia tributaria de parte de los

arrendatarios al non exigir la consciencia de pago a los arrendadores.

Es en dudable que la falta de consciencia tributaria y el desconocimiento del pago

por rentas de primera categoría , se constituyen dentro de los principales causas

78

que inciden en el incumplimiento de las obligaciones tributarias y por ende la

evasión tributaria, perjudicando la recaudación que efectúa la administración

tributaria.

Según nuestro análisis de los resultados de los objetivos 01 y 02; donde en el

objetivo N°01 nos muestra que no hay consciencia tributaria en más del 50% de

los encuestados al no exigir la constancia de pago del formulario de la SUNAT , y

que la administración tributaria no tiene control en un 76.56% puesto que es más

su fijación en las arterias comerciales principales, que en las zonas ale dañas a

las mismas, lo cual indica que no se conoce la modalidad de alquiler que se utiliza

para la locación de locales comerciales alegando todos los inquilinos tener un

contrato simple de arrendamiento muchas veces solo un contrato manual. Esto

nos exige que se realice un estudio para determinar las modalidades de alquiler de