Idiomas

Páginas

Jurídico

Unidad de Evaluación del DesempeñoSubsecretaría de Egresos, SHCP

Junio 2012

Implementación del PbR-SED en

México

Durante la última década, México ha emprendido importantes reformas económicas y políticas. En dicho periodo, se han atestiguado grandes mejoras en la salud de las finanzas públicas.

El gasto público mexicano, como porcentaje de su Producto Interno Bruto (PIB), es uno de los más bajos si se le compara con otros países de la OCDE y con sus pares en Latinoamérica.

Proemdio OCDE

Brasil Bolivia Nicaragua Venezuela Argentina Perú Colombia México El Salvador Guatemala0

5

10

15

20

25

30

35

40

45

50 46.24

40.96

31.53 30.3526.73

21.97 20.27 19.39 19.1917.2

14.35

GASTO PÚBLICO MEXICANOComo porcentaje del Producto Interno Bruto (PIB)

Indicadores macroeconómicos

2

El manejo de las finanzas públicas en México refleja una era de responsabilidad fiscal…

Tres fases del desarrollo Construyendo un sistema de M&E

3

Creación de un Sistema de Monitoreo y Evaluación (M&E)

México cambió de esfuerzos limitados y aislados de evaluación, concentrados en áreas específicas de la administración pública (ej. Educación, Agricultura, etc.), a un sistema de evaluación amplio, institucionalizado, normativo e integral , que se inspira en la experiencia internacional a la vez que desarrolla metodologías propias, y con una influencia progresiva en la toma de decisiones.

El camino de México hacia un sistema orientado a resultados puede dividirse en tres periodos: Década de los años 70 a 90: Esfuerzos aislados: evaluaciones sectoriales.

Finales los años 90: Apertura del sistema político: evaluación de los programas sociales.

Actual: Institucionalización del M&E en todo el gobierno.

La Ley de Presupuesto y Responsabilidad Hacendaria de 2006 y la Reforma Fiscal Integral de 2007 Creación del Sistema de Evaluación del Desempeño (SED)

Marco Legal para la presupuestación con base en resultados a nivel sub-nacional.

Armonización contable y financiera en todos los niveles gubernamentales: Federal, Estatal y Local.

Se basa en la programación exhaustiva y en la arquitectura presupuestaria. Un Programa Presupuestario (Pp) es una categoría que permite organizar, en forma representativa y homogénea, las asignaciones de recursos de los programas federales y del gasto federalizado a cargo de los ejecutores del mismo, para el cumplimiento de sus objetivos y metas.

El Sistema de Evaluación del Desempeño (SED) tiene dos componentes principales:

1. La evaluación de los Pp’s y políticas mediante:Indicadores de desempeño (indicadores estratégicos) que miden los productos y resultados de los programas. Evaluaciones de programas y políticas, realizados a partir del Programa Anual de Evaluación (PAE). 2.Evaluación de los procesos de gestión y entrega de bienes y servicios, a través del Programa de la Mejora de la Gestión (PMG).

El esfuerzo del gobierno por incrementar la eficiencia y eficacia de los programas públicos

El PbR-SED

4

La relación del SED con la estrategia del Presupuesto basado en Resultados y el Plan Nacional de Desarrollo se puede representar con la siguiente gráfica:

PbR-SED

5

PbR-SED

Programa Anual de Evaluación

Programa de Mejora de la Gestión (PMG) y Programa de

Mediano Plazo (PMP)

MEJORA DE LOS COMPROMISOS

•Metodología del Marco Lógico.•Objetivos, Metas e Indicadores.•Nuevos procesos de presupuestación y organización.•Ubicación de recursos basada en resultados.

• Vinculación presupuestal del PND,

sus objetivos y programas.

• Objetivos estratégicos.

PLAN NACIONAL DE DESARROLLO6 años dentro en el marco de una perspectiva de 20 a 25 años

Presupuesto basado en Resultados (PbR)Alineación con el PND

Programas SectorialesProgramas Presupuestarios

Evaluación de Programas Sociales

Sistema de Evaluación del

Desempeño (SED)

Calidad en la Gestión del

Gasto (Indicadores de

Gestión)

Evaluación de las políticas y los

programas presupuestarios

(Indicadores presupuestales)

Principales involucrados en el PbR-SED

SHCP

CONEVAL

Presidencia de la República

Poder Legislativo

Entidades y Dependencias

de la APF

Entidades Federativas y Municipios

Organismos internacionales

Organismo autónomos

Órganos Fiscalizadores

Sociedad Civil

SFP

Principales Involucrados

en el PbR-SED

Principales involucrados en el PbR-SEDPbR-SED

6

El PbR-SED busca vincular la planeación, presupuestación y la presentación de informes. El objetivo es asegurar que la información del desempeño generada por el SED sea empleada en el proceso de planeación y en la toma de decisiones presupuestarias.

Para sustentar la vinculación entre planeación y presupuestación, la Secretaría de Hacienda y Crédito Público (SHCP) ha emitido lineamientos para la nueva clasificación presupuestal del gasto público por programa presupuestario:

Esta clasificación identifica y refuerza la alineación de los programas presupuestarios con el Plan Nacional de Desarrollo (PND).

La nueva clasificación programática, en combinación con la Metodología del Marco Lógico (MML), busca fortalecer el vínculo entre los objetivos del PND, las metas de los programas presupuestarios y los indicadores del desempeño para cada uno de estos.

La información del desempeño sólo tiene sentido cuando se utiliza como herramienta para la planeación y presupuestación basada en resultados…

PbR-SED

7

Objetivos de los programas del PND

Estrategias

Líneas de acción

Objetivo Estratégico de la Dependencia

Fin

Propósito

Componente

Actividad

Indicadores

Matriz de indicadores

(Metodología del Marco

Lógico)

Categorías y elementos programáticos

PND

Programas del PND

Programación

Objetivos

Objetivos Nacionales

Ejes de política pública

Objetivos

Estrategias

Programa Presupuestario

Grupo Funcional

Función

Sub-función

Actividad Institucional

PP – Objetivos - Indicadores

Medios de

Verificación

Supuestos

PbR-SED

8

La Presupuestación basada en Resultados y su vinculación con el Plan Nacional de Desarrollo

SFP

Secretaría de la Función

Pública

Unidad de evaluación

México destaca entre los países de la OCDE por tener una estructura de evaluación con cuatro actores principales. Para mejorar la coordinación, se ha instaurado un Consejo o Grupo de Trabajo:

Cooperación y Coordinación Interinstitucional PbR-SED

9

GRUPO DE TRABAJO

CONEVAL

DEPENDENCIAS (USUARIOS)

Oficina de la Presidencia

Oficina de la Coordinación del Gabinete (15 servidores públicos)

Secretaría de Hacienda y Crédito Público

Unidad de Evaluación del Desempeño Gabinete (25 servidores públicos)

Consejo Nacional de Evaluación

Dependencia Federal (73 servidores públicos)

Para consolidar la estrategia del PbR-SED, la Secretaría de Hacienda y Crédito Público (SHCP), la Secretaría de la Función Pública (SFP) y el Consejo Nacional de Evaluación (CONEVAL), acordaron la conducción de tres procesos:

a) Completar la Implementación del PbR- SED

El proceso de implementación del PbR-SED se refiere a las acciones emprendidas en 2007 y 2008, encaminadas al establecimiento e implementación de principios, conceptos, metodologías, lineamientos y sistemas que sostuvieran la operación del PbR-SED.

La fase de implementación del PbR-SED fue auditada por la Auditoría Superior de la Federación en 2010.

FASESPbR-SED

10

b) Consolidar el PBR-SED

De 2009 a 2012, el objetivo principal ha sido expandir y mejorar la calidad de la estrategia del PbR-SED, utilizando la información del desempeño para la planeación, programación, presupuestación y distribución de los de los recursos públicos; así como para alinear los programas presupuestarios.

La fase de consolidación del PbR-SED fue auditada por la Auditoría Superior de la Federación en 2011.

FASESPbR-SED

11

Sistema de Monitoreo y EvaluaciónMONITOREO Y EVALUACIÓN

12

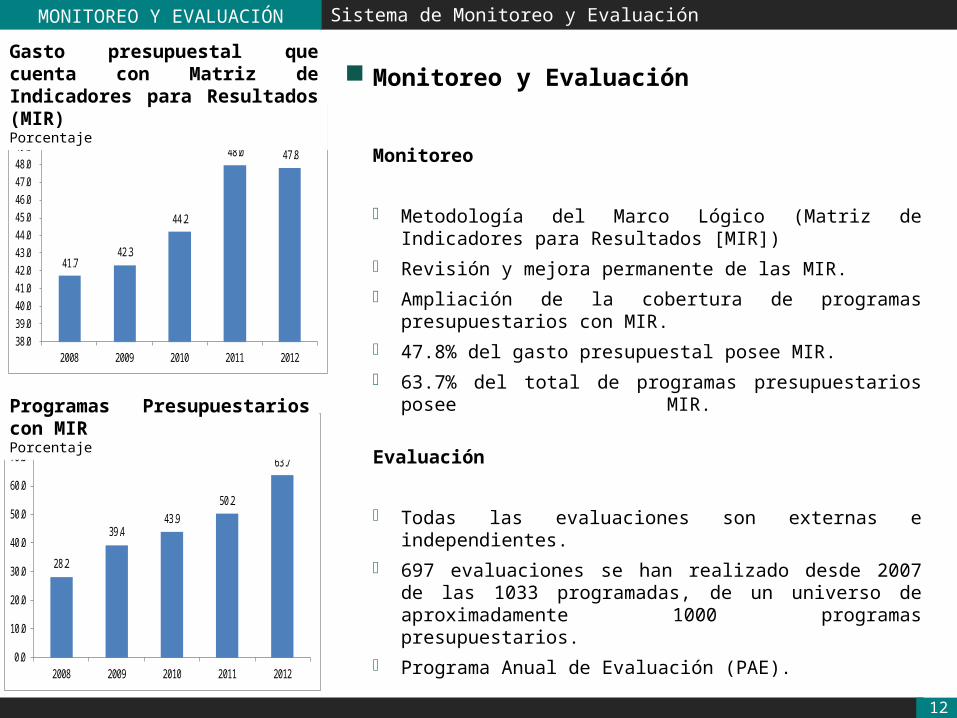

Monitoreo y Evaluación

Monitoreo

Metodología del Marco Lógico (Matriz de Indicadores para Resultados [MIR])

Revisión y mejora permanente de las MIR. Ampliación de la cobertura de programas presupuestarios con MIR. 47.8% del gasto presupuestal posee MIR. 63.7% del total de programas presupuestarios posee MIR.

Evaluación

Todas las evaluaciones son externas e independientes. 697 evaluaciones se han realizado desde 2007 de las 1033

programadas, de un universo de aproximadamente 1000 programas presupuestarios.

Programa Anual de Evaluación (PAE).

41.7 42.3

44.2

48.0 47.8

38.0 39.0 40.0 41.0 42.0 43.0 44.0 45.0 46.0 47.0 48.0 49.0

2008 2009 2010 2011 2012

% Gasto Programable con MIR

Gasto presupuestal que cuenta con Matriz de Indicadores para Resultados (MIR)Porcentaje

28.2

39.443.9

50.2

63.7

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

2008 2009 2010 2011 2012

% de Pp con MIR

Programas Presupuestarios con MIRPorcentaje

c) Apoyo a gobiernos estatales

El Gobierno Federal ha establecido un programa, con el apoyo del Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID), para la implementación del PbR-SED en los gobiernos estatales.

Un diagnóstico sobre la implementación del PbR-SED fue realizado en 2010 a las 31 entidades federativas y el Distrito Federal. Únicamente el Distrito Federal, Jalisco y el Estado de México mostraron avances significativos en la materia:

FasesPbR-SED

13

La UED provee de información a la UPCP para la toma de decisiones presupuestariasRELACIÓN OFERTA-DEMANDA

14

Unidad de Política y Control Presupuestario

(UPCP)

Indicadores Macroeconómicos Objetivos del Plan Nacional de

Desarrollo Prioridades de política de la

Administración Pública Contingencias

SED

PAE

ASMwww

MSD

Presupuesto basado en Resultados

INFORMACIÓN DEL

DESEMPEÑO PRESIDENCIA

Criterios Adicionales

Programa n

Unidad de Evaluación de Desempeño (UED)

INFORMACIÓN DEL DESEMPEÑO

TRANSPARENCIA Y RENDICIÓN DE CUENTAS

Programa 1

Programa 2

Programa 3

UED: GENERA INFORMACIÓN DEL DESEMPEÑO

Ubicación de recursos

UPCP:POLÍTICA PRESUPUES- TARIA

SUBSECRETARÍA DE EGRESOS

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

VALOR POR EL DINERO

DEM

AN

DA

IN

FOR

MA

CIÓ

N D

EL D

ESEM

PEÑ

O

OFE

RTA

La Unidad de Evaluación de Desempeño (UED) y la Unidad de Política y Control Presupuestario (UPCP) son parte de la Subsecretaría de Egresos de la Secretaría de Hacienda y Crédito Público.

Obtener el mayor beneficio con los recursos disponiblesVALOR POR DINERO

15

Sin embargo, el Presupuesto basado en Resultados no significa dar mayor presupuesto a los programas mejor evaluados y menos a los peor evaluados.

Se trata de utilizar los escasos recursos públicos que constituyen el presupuesto de la mejor manera posible. En otras palabras, se trata de obtener el mayor valor por cada peso gastado.

Las decisiones presupuestarias deben procurar maximizar el costo-beneficio, es decir, el valor marginal de cada peso del presupuesto.

Esto es: gastar menos (economía), gastar mejor (eficiencia) y gastar sabiamente (efectividad).

Así, el ranqueo, generado con la información del desempeño, es una herramienta útil para la toma de decisiones presupuestarias.

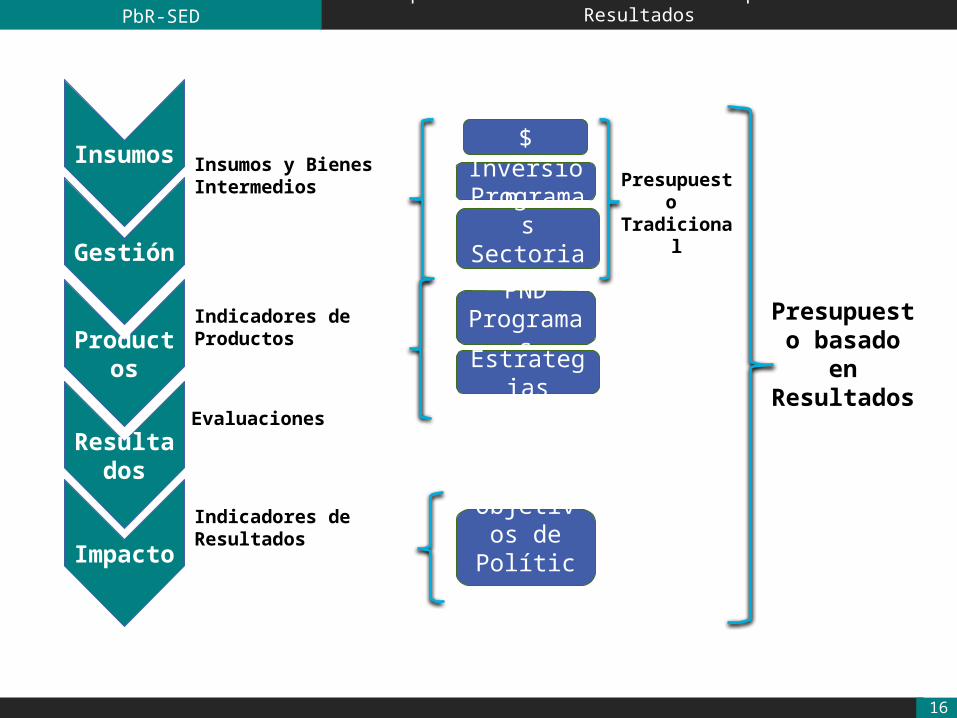

Insumos

Gestión

Productos

Resultados

Impacto

Insumos y Bienes Intermedios

Indicadores de Productos

Indicadores de Resultados

Evaluaciones

$

Inversión

Programas Sectoriales

PNDProgramas

Estrategias

Objetivos de Política

Presupuesto Tradicional

Presupuesto basado en Resultados

Presupuestación Tradicional / Presupuesto Basado en ResultadosPbR-SED

16

Modelo Sintético de Información del Desempeño

17

Evaluación Rango (%) Evaluación General del Desempeño

5 95-100 Desempeño Alto

4 80-94 Desempeño Medio Alto

3 55-79 Desempeño Medio

2 30-54 Desempeño Medio Bajo

1 0-29 Desempeño Bajo

MONITOREO Y EVALUACIÓN

¿Para qué sirve el MSD?Las dependencias de la Administración Pública Federal: Tienen elementos para la toma de decisiones presupuestarias basadas en resultados y justifican

sus propuestas de incremento o reducción de recursos con información del desempeño. Utilizan la información para mejorar sus objetivos, indicadores y metas, así como para atender los

Aspectos Susceptibles de Mejora (ASM) detectados en las evaluaciones externas. Identifican las externalidades positivas, así como posibles duplicidades que puedan considerarse

para el fortalecimiento de los programas presupuestarios. Presentan información de manera clara y simple, con un lenguaje que le permita al ciudadano

conocer y entender el desempeño de los programas.

¿Qué es la Evaluación General del Desempeño?

Para obtener la evaluación general de cada programa presupuestario se le evalúa en una escala del 1 al 5, donde 5 representa el puntaje más alto.

¿Qué es el Modelo Sintético de Información del Desempeño?

El Modelo Sintético de Información del Desempeño (MSD) es un instrumento para la evaluación presupuestaria que recopila información del desempeño de los programas presupuestarios para conocer sus tendencias.

18

¿Qué elementos considera el MSD?

1. Eficiencia Presupuestaria (2008-2011) La eficiencia en el ejercicio presupuestario para cada programa presupuestario se mide con la

información de los últimos cuatro años. La diferencia entre el presupuestos autorizado y ejercido permite determinar el grado de sub o sobre

ejercicio.

2. Prioridades Gubernamentales Toma en consideración las prioridades gubernamentales establecidas por ley.

3. Resultados del análisis de la Matriz de Indicadores para Resultados (MIR) 2009-2011, tomando en cuenta los siguientes criterios:

Calidad de la MIR acorde con evaluaciones externas. Relación entre el incremento en la asignación presupuestal y el cumplimiento de objetivos. Logro de metas.

4. Evaluaciones Externas Toma en cuenta las evaluaciones realizadas por evaluadores independientes, penalizando la falta de

evaluaciones a manera de incentivo para la realización de las mismas.

5. Aspectos Susceptibles de Mejora (ASM) Mide el grado de cumplimiento de las recomendaciones resultado de evaluaciones externas.

Comprehensive Model of Performance Information (MSD)MONITORING AND EVALUATION Modelo Sintético de Información del DesempeñoMONITOREO Y EVALUACIÓN

SYNTHETIC MODEL OF PROGRAM PERFORMANCE INFORMATIONMONITORING AND EVALUATION SYSTEM

19

¿Cómo se evalúa el MSD?

Para cada programa presupuestario se toma en cuenta una calificación por cada elemento a considerar y se obtiene la calificación.

Para estandarizar dicha información y asegurar que sea comparable se utilizan modelos de dispersión, lo que permite determinar la variación de los datos a fin de establecer el intervalo de habilidades. Las medias móviles se utilizan para suavizar la variación de la información.

Resultados sobresalientes

La SHCP entabla reuniones con los responsables de los programas presupuestarios para analizar los resultados de su desempeño. La información es analizada por ambas partes para mejorar el proceso presupuestario y se alcanzan acuerdos con este fin. De estas reuniones se han alcanzado resultados como: Mejoramiento de las MIR Propuestas para nuevas evaluaciones externas Eliminación de programas duplicados Mejora de la estructura programática Compactación de programas Mejora de las metas programadas

Ejercicio Presupuestal (Sub-Sobre)

Prioridades Gubernamentales

MIR Evaluaciones Externas

Aspectos Suceptibles de Mejora

10% 15% 25% 25% 25%

Mejora de la información del desempeño Revisión de las recomendaciones de las

evaluaciones en curso Re-distribución de recursos Mayor transparencia

Modelo Sintético de Información del DesempeñoMONITOREO Y EVALUACIÓN

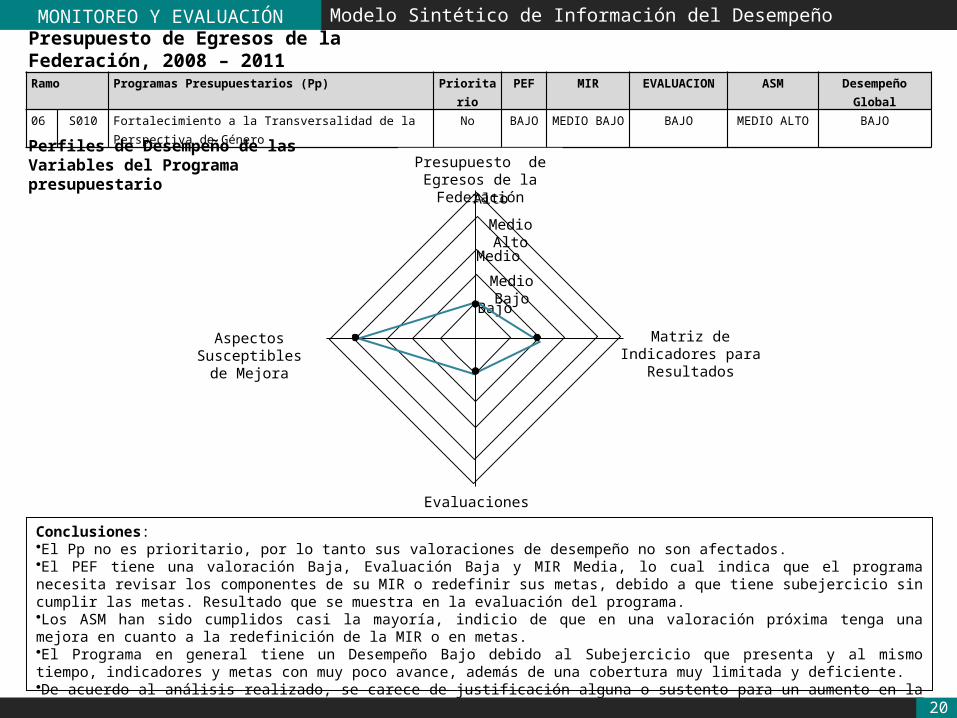

Ramo Programas Presupuestarios (Pp) Prioritario PEF MIR EVALUACION ASM Desempeño Global06 S010 Fortalecimiento a la Transversalidad de la Perspectiva de Género No BAJO MEDIO BAJO BAJO MEDIO ALTO BAJO

Conclusiones: •El Pp no es prioritario, por lo tanto sus valoraciones de desempeño no son afectados.•El PEF tiene una valoración Baja, Evaluación Baja y MIR Media, lo cual indica que el programa necesita revisar los componentes de su MIR o redefinir sus metas, debido a que tiene subejercicio sin cumplir las metas. Resultado que se muestra en la evaluación del programa.•Los ASM han sido cumplidos casi la mayoría, indicio de que en una valoración próxima tenga una mejora en cuanto a la redefinición de la MIR o en metas.•El Programa en general tiene un Desempeño Bajo debido al Subejercicio que presenta y al mismo tiempo, indicadores y metas con muy poco avance, además de una cobertura muy limitada y deficiente.•De acuerdo al análisis realizado, se carece de justificación alguna o sustento para un aumento en la asignación de Recursos.

Perfiles de Desempeño de las Variables del Programa presupuestario

Presupuesto de Egresos de la Federación

Evaluaciones

Matriz de Indicadores para Resultados

Aspectos Susceptibles de

Mejora

Bajo

Medio Bajo

Medio

Medio Alto

Alto

20

Modelo Sintético de Información del DesempeñoMONITOREO Y EVALUACIÓN

Presupuesto de Egresos de la Federación, 2008 – 2011

Eje Plan Nacional de Desarrollo: Igualdad de Oportunidades Gasto Programable (GP)

Objetivo:

Incorporar plenamente a los pueblos y a las comunidades indígenas al desarrollo económico, social y cultural del país con respeto a sus tradiciones históricas y enriqueciendo con su patrimonio cultural a toda la sociedad.

Desempeño Medio

2,869,583.0

Grupo Funcional: Función: SubFunción: PEF MIR Evaluación ASM % respecto al GP: 0.34Desarrollo Social Asistencia Social Indígenas Medio bajo Medio Alto Medio Alto

Actividad Institucional: Promoción y Coordinación de las políticas publicas para el desarrollo de los pueblos y comunidades indígenas

Desempeño Medio

Desempeño PEF12 Estructura (%)PEF Prioritario MIR Evaluación ASM General

Total 9,774.0 100.0

06 Hacienda y Crédito Público 9,671.2 100.0 AYB Comisión Nacional para el Desarrollo de los Pueblos Indígenas 9,671.2 100.0

S179 Programa de Infraestructura Básica para la Atención de los Pueblos Indígenas (PIBAI)

Medio Bajo Sí Medio Alto Medio Alto Alto Medio 5,908.3 61.1

S178 Programas Albergues Escolares Indígenas (PAEI) Medio Alto Sí Medio Alto Medio Medio Bajo Medio Bajo 959.1 9.9 P012 Instrumentación de Políticas Transversales con Población

Indígena Bajo No Medio S/I S/I Bajo 680.0 7.0

P014 Acciones de control de las unidades centrales y foráneas Medio Alto No Medio Bajo S/I S/I Medio Bajo 579.5 6.0 S180 Programa Fondos Regionales Indígenas (PFRI) Medio Sí Medio Medio Alto Medio Bajo 345.4 3.6 S181 Programa Organización Productiva para Mujeres Indígenas

(POPMI) Medio Alto Sí Medio Alto Medio Alto Medio Medio 283.9 2.9

S184 Programa Turismo Alternativo en Zonas Indígenas (PTAZI) Medio Sí Medio Alto Medio Alto Medio Bajo Medio 211.8 2.2 S185 Programa de Coordinación para el Apoyo a la Producción

Indígena (PROCAPI) Medio Sí Medio Alto Medio Bajo Medio Medio Bajo 211.2 2.2

P013 Planeación y Participación Indígena Medio Bajo No Medio Alto S/I S/I Medio Bajo 142.0 1.5 F031 Comunicación Intercultural Medio Bajo No Alto S/I S/I Medio Bajo 90.5 0.9 F032 Fortalecimiento de Capacidades Indígenas Medio Bajo No Medio Bajo S/I S/I Bajo 63.5 0.7 S183 Programa de Fomento y Desarrollo de las Culturas Indígenas

(PFDCI) Medio Alto Sí Medio Alto Medio Medio Alto Medio 53.8 0.6

S182 Programa Promoción de Convenios en Materia de Justicia (PPCMJ)

Medio Sí Medio Medio Alto Medio Medio Bajo 42.1 0.4

U008 Manejo y Conservación de Recursos Naturales en Zonas Indígenas

Medio Alto No Medio Medio Bajo S/I Medio Bajo 35.0 0.4

U002 Proyecto para la Atención a Indígenas Desplazados (Indígenas urbanos y migrantes desplazados)

Medio No Medio Medio Alto Medio Bajo 23.0 0.2

U007 Atención a Tercer Nivel Medio No Medio S/I S/I Bajo 20.1 0.2 U009 Excarcelación de Presos Indígenas Medio Bajo No Medio S/I S/I Bajo 18.0 0.2 U004 Apoyo a proyectos de comunicación indígena Medio No Medio Medio Alto Medio Alto Medio Bajo 4.0 0.0

11 Educación Pública 102.7 100.0 MDB Instituto Nacional de Lenguas Indígenas 102.7 100.0

P003 Fortalecimiento a la educación y la cultura indígena Bajo No Medio S/I S/I Bajo 102.7 100.0

21

Modelo Sintético de Información del DesempeñoMONITOREO Y EVALUACIÓNAnálisis Funcional de los Programas presupuestarios

Sector Público Federal, Gasto Programable.Programas presupuestarios, 2012.

22

ReEVALUACIÓN DEL DESEMPEÑO Resultados del Modelo Sintético de Información del Desempeño (MSD)

Total Composición

(%)PEF2012 Composición

(%)

Programas presupuestarios 952 100% 2,869,583.0 100%Ramos y entidades de la APF 37 100% 2,869,583.0 100%

Programas presupuestarios con information de desempeño 574 60% 1,353,978.2 46%Ramos y entidades de la APF 26 70% 1,353,978.2 46%

Ramos y entidades de la APF 26 100% 1,353,978.2 100%

Administrativos 20 77% 689,078.7 51%Generales 2 8% 36,700.6 3%Entidades de Control Directo 4 15% 628,198.9 46%

Programas presupuestarios con information de desempeño 574 100% 1,353,978.2 100%Alto 0 0% - 0%

Medio Alto 25 4% 190,199.2 14%

Medio 143 25% 455,339.1 34%

Medio Bajo 269 47% 541,787.4 40%

Bajo 137 24% 166,602.5 12%

Programas presupuestarios con evaluaciones 175 100% 571,934.7 42%

23

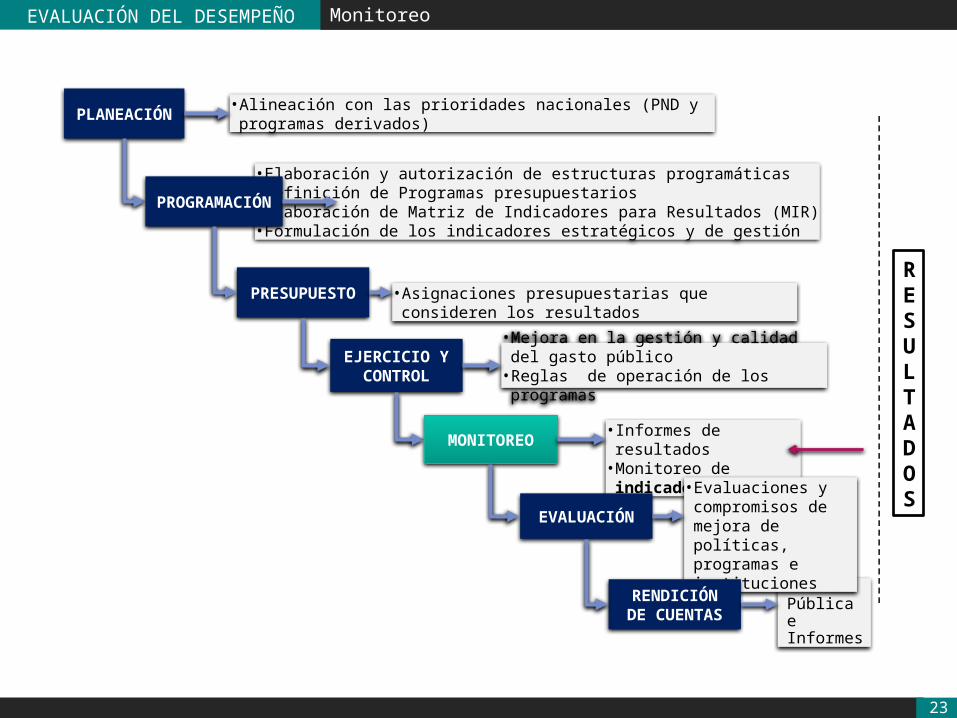

ReEVALUACIÓN DEL DESEMPEÑO Monitoreo

PLANEACIÓN

• Informes de resultados•Monitoreo de indicadores

• Cuenta Pública e Informes

•Mejora en la gestión y calidad del gasto público• Reglas de operación de los programas

• Elaboración y autorización de estructuras programáticas• Definición de Programas presupuestarios• Elaboración de Matriz de Indicadores para Resultados (MIR)• Formulación de los indicadores estratégicos y de gestión

• Asignaciones presupuestarias que consideren los resultados

• Evaluaciones y compromisos de mejora de políticas, programas e instituciones

• Alineación con las prioridades nacionales (PND y programas derivados)

PROGRAMACIÓN

PRESUPUESTO

EJERCICIO Y CONTROL

MONITOREO

EVALUACIÓN

RENDICIÓN DE CUENTAS

RESULTADOS

24

ReEVALUACIÓN DEL DESEMPEÑO Metodología de Marco Lógico

II. Análisis del Problema

III. Definición del

Objetivo

IV. Selección de la

alternativa

V. Definición de la

Estructura Analítica del Programa Presupuestario

VI. Elaboración de la

Matriz de Indicadores para

Resultados

I. Definición del

Problema

25

ReEVALUACIÓN DEL DESEMPEÑO Partes de la Matriz de Indicadores para Resultados (MIR) : Filas

Fin Es la contribución del programa, en el mediano o largo plazo, al logro de un objetivo superior (a la consecución de

objetivos del Plan Nacional, Estatal o Municipal del Desarrollo y/o sus programas).

Propósito Es el resultado directo a ser logrado en la población o área

de enfoque como consecuencia de la utilización de los componentes (bienes y/o servicios) producidos o entregados

por el programa.

Componentes Son los bienes y/o servicios que produce o entrega el

programa para cumplir con su propósito; deben establecerse como productos terminados o servicios proporcionados.

Actividades Son las principales acciones emprendidas mediante las cuales

se movilizan los insumos para generar los bienes y/o servicios que produce o entrega el programa.

26

ReEVALUACIÓN DEL DESEMPEÑO Indicadores

Cada uno de los resúmenes narrativos, se traducirá en variables susceptibles de cálculo a través de los indicadores. Cada indicador deberá reflejar en la MIR su:

• Definición: redacción explicativa de aquello que mide el indicador• Método de cálculo explícito: Redactado a modo de fórmula matemática.• Frecuencia de medición: Cada cuánto se reporta el indicador.• Medios de verificación: Fuentes precisas de donde se obtiene la información.

Indicador Definición Método de CálculoFrecuencia

de Medición

Medios de Verificación

Relación de eficiencia de terminación

entre becarios del PRONABES y no becarios del programa en la

educación superior pública.

Muestra la relación, en cuanto a la

conclusión de estudios, entre

los alumnos becarios

PRONABES y aquéllos que no

lo son.

[((Número de alumnos beneficiarios de PRONABES que

concluyen el ciclo escolar (t)) /(Número de alumnos

beneficiarios de PRONABES que inician el ciclo escolar (t))) / ((Número de alumnos no

beneficiarios de PRONABES que concluyen el ciclo escolar (t)) /

(Número de alumnos no beneficiarios de PRONABES que

inician el ciclo escolar (t)))]

Anual

Nombre completo del informe, base de datos o

sistema de donde se obtiene cada una de las variables,

Área o Dependencia que la Genera y periodicidad con

que se calcula.

27

ReEVALUACIÓN DEL DESEMPEÑO Indicadores (Dimensiones)

28

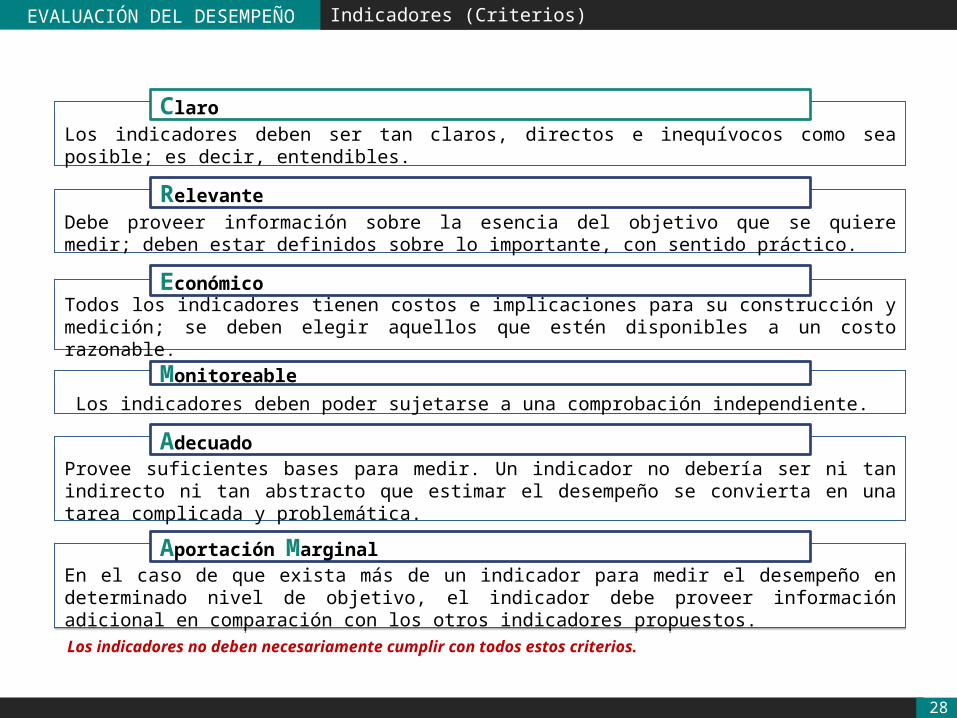

ReEVALUACIÓN DEL DESEMPEÑO Indicadores (Criterios)

Debe proveer información sobre la esencia del objetivo que se quiere medir; deben estar definidos sobre lo importante, con sentido práctico.

Relevante

Los indicadores deben ser tan claros, directos e inequívocos como sea posible; es decir, entendibles.

Claro

Todos los indicadores tienen costos e implicaciones para su construcción y medición; se deben elegir aquellos que estén disponibles a un costo razonable.

Económico

Los indicadores deben poder sujetarse a una comprobación independiente.Monitoreable

Provee suficientes bases para medir. Un indicador no debería ser ni tan indirecto ni tan abstracto que estimar el desempeño se convierta en una tarea complicada y problemática.

Adecuado

Los indicadores no deben necesariamente cumplir con todos estos criterios.

En el caso de que exista más de un indicador para medir el desempeño en determinado nivel de objetivo, el indicador debe proveer información adicional en comparación con los otros indicadores propuestos.En el caso de que exista más de un indicador para medir el desempeño en determinado nivel de objetivo, el indicador debe proveer información adicional en comparación con los otros indicadores propuestos.

Aportación Marginal

29

ReEVALUACIÓN DEL DESEMPEÑO Referencias

www.transparenciapresupuestaria.gob.mx

Instituto Nacional de Estadística y Geografía www.inegi.gob.mx/

Consejo Nacional de Población

www.conapo.gob.mx/

Banco Mundialhttp://datos.bancomundial.org/indicador

Programa de las Naciones Unidas para el Desarrollo http://hdrstats.undp.org/es/indicadores/default.html

30

ReEVALUACIÓN DEL DESEMPEÑO Portal de Transparencia Presupuestaria

www.transparenciapresupuestaria.gob.mx

Herramientas de transparencia: www.transparenciapresupuestaria.gob.mxTRANSPARENCIA PRESUPUESTARIA

31

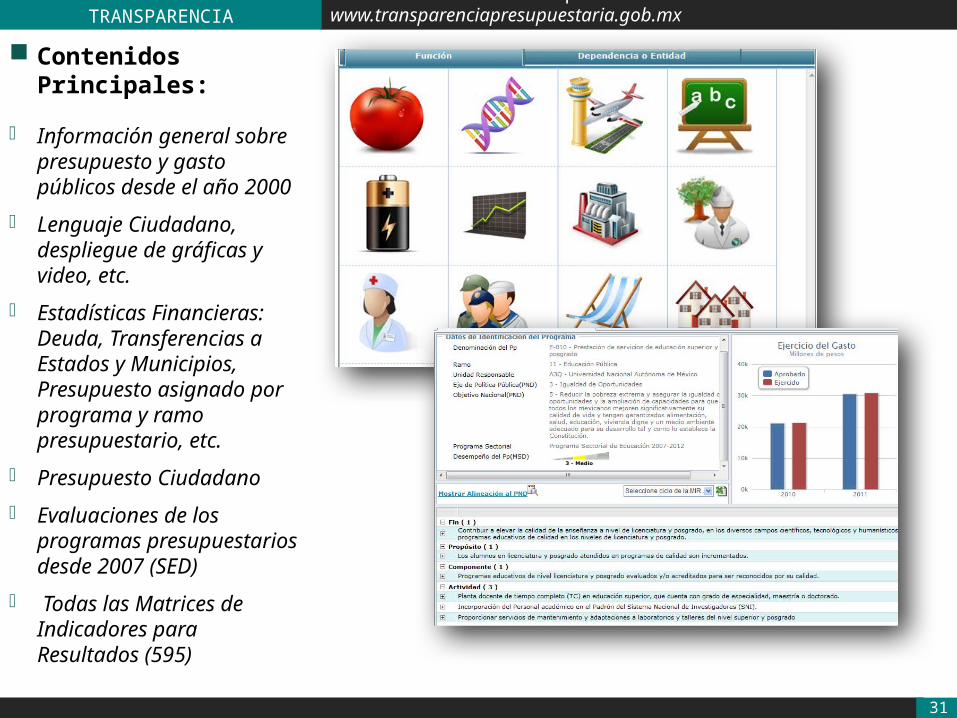

Contenidos Principales:

Información general sobre presupuesto y gasto públicos desde el año 2000

Lenguaje Ciudadano, despliegue de gráficas y video, etc.

Estadísticas Financieras: Deuda, Transferencias a Estados y Municipios, Presupuesto asignado por programa y ramo presupuestario, etc.

Presupuesto Ciudadano

Evaluaciones de los programas presupuestarios desde 2007 (SED)

Todas las Matrices de Indicadores para Resultados (595)

El monitoreo y evaluación no tiene ningún valor si la organización o proyecto no actúa sobre la información que surge del análisis de los datos recopilados.

Los administradores de los programas, así como los tomadores de decisiones deben dar seguimiento a la información de desempeño de forma rutinaria y estratégica. La frecuencia de las revisiones deberían ser determinada por el proceso presupuestario, la naturaleza de los objetivos que se está midiendo, el nivel de análisis, y muchos otros factores.

Las organizaciones públicas deben buscar las mejores prácticas que permitan reducir los costos y aumentar la calidad en bienes y servicios que entrega a la población. Utilizando la información de desempeño es la forma en que el gobierno puede lograr este objetivo.

En la medida en que los recursos públicos se asignen a programas con metas y objetivos claros, se garantizarán más y mejores servicios públicos, generando un mayor desarrollo para la sociedad, para el sector público y para el país.

EVALUACIÓN DEL DESEMPEÑO Conclusiones

Unidad de Evaluación del DesempeñoSubsecretaría de Egresos

Junio 2012

Top Related