Idiomas

Páginas

Jurídico

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

ESCUELA DE CONTABILIDAD Y AUDITORIA

MODALIDAD A DISTANCIA

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TITULO DE LICENCIADA EN

CONTABILIDAD Y AUDITORIA, CPA

TITULO:

“PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA

EMPRESA BUILDEQUA S.A.”

ELABORADA POR:

ROSARIO BEATRIZ GARCIA GARAY

DIRECTORA DE TESIS:

DRA PAQUITA SALAZAR

QUITO - ECUADOR

2011

0

AUTORIA

Del contenido del siguiente trabajo se responsabiliza su autora:

Rosario Beatriz García Garay

1

CERTIFICACION

Certifico que la presente tesis ha sido desarrollada por Rosario Beatriz García Garay bajo mi

supervisión.

Dra. Paquita Salazar

DIRECTORA DE TESIS

2

DEDICATORIA

Este trabajo está dedicado a mi esposo y a nuestros dos hermosos hijos Alejandro y Miguel

Eduardo, la bendición más grande que he recibido y a quienes debo el tiempo que sacrifiqué por

terminar mis estudios y de manera especial este trabajo.

Rosario

3

AGRADECIMIENTO

A Dios, de quien recibí fortaleza para continuar y terminar mis estudios.

A la Universidad Tecnológica Equinoccial por la oportunidad brindada.

A mis profesores por la importante instrucción recibida.

A la empresa BUILDEQUA S.A. por la colaboración brindada

A mi Directora de Tesis por su tiempo y dirección.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A.

4

RESUMEN EJECUTIVO

BUILDEQUA S.A. es una empresa dedicada al Alquiler de Maquinaria y Transporte Pesado,

especializada en el sector petrolero y de la construcción, a la cual para ser calificada como

Proveedor Autorizado se le solicita entre otros requisitos contar con Manuales Contables y

Técnicos, por tal razón el objeto de este trabajo es presentar a la Administración un libro que

contenga la descripción técnica del proceso contable, enfocado a cumplir con el objeto social de

la compañía.

A continuación un resumen del contenido de los cinco capítulos:

Capítulo Uno

Reúne los antecedentes, la formulación del problema, objetivos, justificación y la metodología

propuesta para el desarrollo del tema.

Capítulo Dos

Contiene el marco teórico, conceptual y la base legal que respalda el presente trabajo.

Capítulo Tres

Contiene el diagnóstico de la empresa, con la descripción actual de los cargos administrativos,

las políticas y procedimientos del Departamento Contable y el análisis FODA.

Capitulo Cuatro

Presenta la propuesta del nuevo Organigrama Funcional, el Manual de Procedimientos Contables

y el Plan de Cuentas con el instructivo para su utilización.

Capitulo Quinto

Presenta un resumen de las conclusiones y recomendaciones más importantes a la

Administración.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A.

TABLA DE CONTENIDO CAPITULO I ................................................................................................................................................................ 1

1. ANTECEDENTES ........................................................................................................................................... 1

1.1. Antecedentes Históricos ........................................................................................................................... 1

1.2. Antecedentes Prácticos ............................................................................................................................ 2

1.3. Importancia Práctica del Estudio ............................................................................................................. 2

1.4. Objetivos .................................................................................................................................................. 2

1.5. Justificación ............................................................................................................................................. 3

1.6. Marco Metodológico ................................................................................................................................ 4

CAPITULO II .............................................................................................................................................................. 9

2. MARCO TEORICO, CONCEPTUAL Y LEGAL ........................................................................................... 9

2.1. Marco Teórico .......................................................................................................................................... 9

2.2. Marco conceptual ................................................................................................................................... 12

Ventajas del flujograma ..................................................................................................................................... 21

Tipos de flujogramas .......................................................................................................................................... 21

2.3. Marco Legal ........................................................................................................................................... 32

CAPITULO III ........................................................................................................................................................... 47

3. DIAGNOSTICO DE LA EMPRESA BUILDEQUA S.A. ............................................................................. 47

3.1. Constitución e historia ........................................................................................................................... 47

3.2. Estructura orgánica de la compañía ....................................................................................................... 48

3.3. Organigrama Funcional.......................................................................................................................... 49

3.4. Sistema contable .................................................................................................................................... 56

3.5. Plan de Cuentas ...................................................................................................................................... 61

3.6. F.O.D.A.................................................................................................................................................. 71

CAPITULO IV ........................................................................................................................................................... 74

4. PROPUESTA ................................................................................................................................................. 74

4.1. Introducción ........................................................................................................................................... 74

4.2. Objetivo ................................................................................................................................................. 75

4.3. Estructura Orgánica y Funcional ............................................................................................................ 75

4.4. Propuesta de procesos para la compañía BUILDEQUA S.A. ................................................................ 91

4.5. Codificación y diseño del Código de Cuentas ..................................................................................... 143

4.6. Adopción de Normas Internacionales de Información Financiera ....................................................... 158

CAPITULO V .......................................................................................................................................................... 165

5. CONCLUSIONES Y RECOMENDACIONES............................................................................................ 165

5.1. Conclusiones ....................................................................................................................................... 165

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A.

5.2. Recomendaciones ................................................................................................................................ 167

BIBLIOGRAFIA ..................................................................................................................................................... 169

ANEXOS ................................................................................................................................................................... 171

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO I

R o s a r i o G a r c í a G . P á g i n a | 1

CAPITULO I

1. ANTECEDENTES

1.1. ANTECEDENTES HISTÓRICOS

BUILDEQUA S.A. es una empresa legalmente constituida bajo las leyes ecuatorianas desde hace

aproximadamente veinte años, inicialmente con el objeto de realizar actividades de exploración y

explotación minera.

En el año 2003 ante la dificultad tanto legal como política de continuar con esta actividad, sus

accionistas decidieron ampliar el objeto social e incursionar en los servicios de alquiler de

maquina pesada y transporte, orientado estos servicios a empresas que realizan actividades

hidrocarburíferas y de obras civiles.

Desde el año 2007 las ventas por este servicio han exigido cumplir con algunos requisitos, entre

ellos ser calificados como proveedores autorizados.

En la última calificación realizada por SGS del Ecuador S.A. en octubre del 2008, a la empresa

BUILDEQUA se le solicitó presentar manuales contables y de procedimientos técnicos.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO I

R o s a r i o G a r c í a G . P á g i n a | 2

1.2. ANTECEDENTES PRÁCTICOS

La empresa BUILDEQUA S.A. para prestar sus servicios debe actualizar continuamente la

Calificación de Proveedor, calificación que se ha visto reducida por falta de algunos

requisitos entre ellos, no contar con un Manual de Procedimientos Contables.

Esta investigación tiene el propósito práctico de levantar los procesos contables y ser

herramienta de control interno para la Administración.

1.3. IMPORTANCIA PRÁCTICA DEL ESTUDIO

El control interno es un instrumento básico en la ejecución de las actividades administrativas,

contar con un manual de procedimientos contables permite a la empresa BUILDEQUA S.A.

generar información confiable, precisa y a tiempo.

1.4. OBJETIVOS

1.4.1. OBJETIVO GENERAL. Elaborar un Manual de Contabilidad que permita al Departamento de

Contabilidad y su Administración consignar en forma metódica las operaciones que deben seguir

para la ejecución de sus funciones.

1.4.2. OBJETIVOS ESPECÍFICOS

1) Presentar el marco teórico – conceptual y legal sobre el que se fundamenta la

investigación.

2) Realizar un diagnóstico institucional como punto de partida de la investigación.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO I

R o s a r i o G a r c í a G . P á g i n a | 3

3) Sistematizar la información y elaborar procedimientos, políticas, reglamentos y ciclo

contable específico para la empresa BUILDEQUA S.A.

4) Presentar un libro de fácil ejecución y entendimiento, que contenga la descripción de las

actividades que debe seguir el personal del departamento de contabilidad como apoyo

fundamental de las Administración de la empresa BUILDEQUA S.A.

1.5. JUSTIFICACIÓN

El sector en el cual se desenvuelve BUILDEQUA S.A. es un mercado competitivo, en el cual a

más de ofrecer servicios de calidad con equipos de alta tecnología en el área de la construcción y

mantenimiento solicitado por empresas hidrocarburíferas y de obras civiles, tiene además que

cumplir con estándares técnicos, administrativos y contables que demuestren su profesionalismo.

En tal virtud, para los administradores de la empresa BUILDEQUA S.A. contar con un manual

contable, es la solución a un problema que se ha presentado cada vez que participan en una

licitación, o en una auditoría para ser calificados como proveedores de servicios de empresas

petroleras que cumplen con Certificaciones ISO.

La propuesta de este manual ha sido solicitada por la Administración de la empresa

BUILDEQUA S.A. y será utilizada por el departamento de Contabilidad y Finanzas como

herramienta de control interno, el cual una vez aprobado por la Junta General de Accionistas será

de conocimiento de todo el personal relacionado a ésta área.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO I

R o s a r i o G a r c í a G . P á g i n a | 4

1.6. MARCO METODOLÓGICO

1.6.1. DISEÑO DE LA INVESTIGACIÓN

La propuesta del manual contable para la empresa BUILDEQUA S.A. consiste en la

investigación, elaboración y desarrollo de un documento técnico que incluya los procedimientos

y la descripción de las actividades que deben seguirse en el Departamento de Contabilidad.

1.6.2. TIPOS DE LA INVESTIGACIÓN

La metodología aplicada de acuerdo con la profundidad del tema es descriptiva.

De acuerdo con la intervención del investigador es bibliográfica y de campo.

1.6.2.1. DESCRIPTIVA. Este tipo de investigación busca especificar las propiedades, las

características y los perfiles importantes de personas, de empresas, actividades o de cualquier otro

fenómeno que se someta a análisis.

La descripción de los procesos de BUILDEQUA S.A. se realiza con el conocimiento obtenido a

través de la entrevista al personal y la observación directa de las actividades en la empresa.

1.6.2.2. BIBLIOGRÁFICA.- Los datos obtenidos para la investigación provienen de fuentes

secundarias (libros, tesis) que son todos aquellos que ofrecen información sobre el tema.

1.6.2.3. DE CAMPO.- La información que se tomó en cuenta y que fue de utilidad para el proyecto

se obtuvo de la fuente original, es decir de la empresa BUILDEQUA S.A.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO I

R o s a r i o G a r c í a G . P á g i n a | 5

1.6.3. MÉTODOS DE LA INVESTIGACIÓN

La metodología que se propuso pretende una disposición lógica de pasos tendientes a conocer y

resolver problemas administrativos por medio de un análisis ordenado, comenzando por una

cuidadosa identificación y definición del problema, avanzando sistemáticamente hasta alcanzar la

solución, mediante la documentación e implantación de los procedimientos.

1.6.3.1. TIPOS DE MÉTODOS

Los métodos que se aplican para adquirir el conocimiento y formular técnicamente una propuesta

son:

1.6.3.1.1. MÉTODO ANALÍTICO.- Porque permite el análisis y la síntesis de los procesos de

desarticulación práctica o mental del todo en sus partes y de reunificación del todo a base de sus

partes. En otras palabras se logra realizar un estudio independiente de cada una de las partes que

forman el proceso.

1.6.3.1.2. MÉTODO INDUCTIVO.- Porque se logra extraer a través de determinadas observaciones o

experiencias particulares, el principio general que en ellas está implícito, obteniendo así una ley

general. Por ejemplo: se toma un cierto número de hechos o fenómenos y una vez establecidas

sus semejanzas o diferencias, se determina la ley que explica a tales fenómenos y a todos los

casos posibles del mismo tema.

1.6.3.1.3. MÉTODO DEDUCTIVO.- Porque se busca particularizar a la realidad del negocio diferentes

aspectos que pueden afectar su desempeño, específicamente en el departamento contable, así se

procede del análisis universal al particular, utilizando la información general para formular una

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO I

R o s a r i o G a r c í a G . P á g i n a | 6

solución al problema; por ejemplo de la ley general, enfocar el problema a la secundaria o

específica.

1.6.3.1.4. MÉTODO DE SÍNTESIS.- Porque el proceso del análisis requiere partir de hechos o

aspectos básicos a la aplicación más general y estandarizada; es decir en la empresa

BUILDEQUA se determinó los problemas desde los más simples a los complejos, de la causa al

efecto, de los principios a las consecuencias, de la parte al todo.

1.6.3.1.5 MÉTODO DE OBSERVACIÓN CIENTÍFICA.- Debido a que es necesario conocer con precisión

cuales son los pasos del proceso contable, identificando ciertos rasgos y particularidades del

negocio.

1.6.4. OBJETIVO

Se propuso determinar qué orden secuencial deben tener las operaciones, para cumplir el ciclo

contable en la empresa BUILDEQUA S.A. y para esto se observó las tareas del personal, el uso

de los recursos tecnológicos y el control que hace la Administración sobre este departamento.

1.6.5. METODOLOGÍA PROPUESTA

Una vez en el campo y luego de la observación e investigación realizada se pusieron en marcha

los siguientes procedimientos:

- Planeación del estudio.

- Investigación de la situación actual.

- Análisis y crítica de la información por parte de los interesados.

- Diseño gráfico y descriptivo de los procedimientos determinados.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO I

R o s a r i o G a r c í a G . P á g i n a | 7

A pesar de que la preparación de este manual se basó en la investigación de los procedimientos

que exigen las normas contables y legales no se restringió la opinión y buen criterio del personal

de ese departamento, por lo que en síntesis se puede decir que el Manual Contable de la empresa

BUILDEQUA S.A. es un documento que beneficiará a la empresa en la solución de sus

problemas.

1.6.6. POBLACIÓN Y MUESTRA

La propuesta del manual contable se llevó a cabo a la totalidad de elementos del departamento de

Contabilidad y como es una Pyme, abarcó a las cuatro personas que trabajan en este

departamento.

1.6.7. TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE LA INFORMACIÓN

Como técnica de recolección de información primaria se aplicó, la observación directa, la

investigación documental y la entrevista.

La recopilación de la información consistió en obtener una descripción lo más detallada y exacta

posible de cómo se desarrollan las operaciones en el Departamento de Contabilidad de

BUILDEQUA S.A., el tiempo de ejecución, tomando nota del número de personas asignadas a

cada operación. Se trató de comprender y no solamente de reunir una extensa cantidad de

información.

1.6.8. TRATAMIENTO Y ANÁLISIS DE DATOS

Consistió en separar las funciones esenciales, es decir, diferenciar entre lo que se debe hacer y lo

que se hace. Se consideró conveniente invitar a todos aquellos interesados a hacer comentarios

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO I

R o s a r i o G a r c í a G . P á g i n a | 8

sobre el procedimiento, ya que el análisis no es un trabajo de una sola persona; cuántas más

críticas se hagan y más ideas se aporten, más precisa es la identificación de lo no esencial.

1.6.9. IDEA A DEFENDER

El Manual Contable regula y estandariza los lineamientos y procedimientos del Departamento de

Contabilidad y Finanzas de la empresa BUILDEQUA S.A., y permitirá a la Administración fijar

controles, reconocer consideraciones técnicas y obtener efectividad de ese Departamento.

A su vez en el sector que se desenvuelve la compañía, es un requisito para mejorar su

calificación de Proveedor Autorizado de empresas de servicios hidrocarburíferos y de obras

civiles.

1.6.10. VARIABLES DE LA INVESTIGACIÓN

Variable Independiente: Descripción de los Componentes del Proceso Contable

Variable Dependiente: Manual de Contabilidad Aplicado a la Empresa BUILDEQUA S.A.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 9

CAPITULO II

2. MARCO TEORICO, CONCEPTUAL Y LEGAL

2.1. MARCO TEÓRICO

El tema a tratar hace referencia a una necesidad básica en la mayoría de empresas y sobre el cual

se ha realizado a nivel universitario un importante trabajo investigativo, que abarca sectores

comerciales, industriales y de servicios.

En la investigación realizada, tenemos la tesis sobre Manual Administrativo Financiero y

Contable de la Empresa “Autopiezas S.A.”, de Silvia Elizabeth Moreno Flores, realizado en el

año 2005 y cuyo objetivo es identificar el horizonte que debe guiar a la organización.

La conclusión a la que se llegó en este trabajo es que la elaboración de un manual normará los

aspectos administrativos, contables y financieros de la compañía, los cuales contribuirán para que

la institución cuente con una herramienta que le permita realizar más fácilmente un análisis

financiero que permita a los directivos la toma apropiada de decisiones.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 10

Igualmente Angélica A. Antiencia Jaramillo, realiza un trabajo referente a este tema en el año

2004, con el título Manual de Contabilidad para microempresarios. En este trabajo se plantea

como objeto diseñar un Manual que dé las directrices para producir bienes y servicios de calidad

para los consumidores de cualquier estrato social y así satisfacer sus necesidades.

En esta tesis se llegó a la conclusión de que este estudio investigativo debe servir como base de

consulta para los pequeños negocios denominados microempresarios, guiándolos desde el

registro de las transacciones mercantiles hasta a presentación de balances y reportes, que les

permita tomar decisiones acertadas en beneficio de sus negocios. Además se determinó que por

la falta de conocimiento de la contabilidad, los microempresarios no determinan correctamente

cuál es su aporte de capital y cuál es el ingreso que está generando éste capital en su negocio.

Se tomó también como referencia la tesis Manual de Contabilidad para la Compañía de

Transporte de Pasajeros “TransComercial Ciayora C.A.”, 2004 del autor Lic. Geovanna F. Cruz

Cruz, en donde se describe que el objeto de la investigación tiene como finalidad ayudar a

reforzar el conocimiento de la contabilidad en el ámbito económico-financiero de la compañía y

dar a conocer la importancia de la aplicación de esta técnica y los resultados que de ella se

obtiene.

Este trabajo llegó a la conclusión de que, la no implementación de un Manual de Contabilidad

específico dará lugar a que la compañía no aplique uniformemente de un período a otro normas,

procedimientos, conceptos básicos, principios, técnicas de contabilidad por parte del contador de

la empresa razón por la cual es difícil el logro de los objetivos planteados.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 11

La tesis desarrollada tiene fundamentos teóricos basados en importantes autores, cuyos conceptos

teóricos son base de este trabajo.

Para Guillermo Gómez Ceja, 1997 en su libro Sistemas Administrativos, Análisis y Diseño, “Los

manuales son documentos que registran y trasmiten, sin distorsiones, la información básica

referente al funcionamiento de las unidades administrativas: además facilitan la actuación de los

elementos humanos que colaboran en la obtención de los objetivos y el desarrollo de las

funciones”.

“Por otra parte, están considerados como elementos fundamentales para la comunicación,

coordinación, dirección y evaluación administrativa, ya que facilitan la interacción de las

distintas unidades administrativas o instituciones, a través del flujo de información (instrucciones

o acuerdos) que tienen como objetivo el logro de determinadas actividades”

De acuerdo con lo señalado por Luis Alberto Chiriboga Rosales, 2001 Sistema Financiero, “El

objetivo de un manual es disponer de normas y procedimientos que permitan registrar y controlar

adecuadamente los activos de la entidad, así como proporcionar los lineamientos generales para

las compras, gastos y otros pagos en general de la Entidad, en cada una de las oficinas; matriz,

agencias y sucursales”

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 12

2.2. MARCO CONCEPTUAL

2.2.1. LA CONTABILIDAD, CONCEPTOS, OBJETIVOS, IMPORTANCIA Y CLASIFICACIÓN.

Conceptos

Como un campo especializado de las ciencias administrativas y económicas, la Contabilidad es la

ciencia que se encarga de estudiar, medir y analizar el patrimonio de las empresas, con el fin de

servir a la toma de decisiones y control, presentando la información, previamente registrada, de

manera sistemática y útil para los distintos usuarios. También se la define como el sistema que

mide la actividad en los negocios y procesa dicha medición en informes y estados financieros

para comunicar resultados y hallazgos a los encargados de la Administración.

“La Contabilidad es el sistema que mide las actividades del negocio, procesa esa información

convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones”1

Objetivo de la contabilidad

Cumplir con el análisis, registro y control de las transacciones en operaciones realizadas por una

empresa o institución en funcionamiento, con las finalidades de informar e interpretar la situación

económica financiera y los resultados operacionales alcanzados en cada período o ejercicio

contable, durante la existencia permanente de la entidad.2

11

HORGREN Y HARRISON, Contabilidad. Pearson, 2009. Pág 2

2 OROZCO Cadena, José. Contabilidad General. Teoría y Práctica Aplicada a la Legislación Nacional Pág.1

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 13

Según Guajardo, Woltz y Arlen el propósito básico de la Contabilidad es proveer información

financiera acerca de una entidad económica, para facilitar la toma de decisiones a los diferentes

usuarios: accionistas, acreedores, inversionistas, clientes, empleados y público en general.

La contabilidad, a través de los sistemas y métodos de registro adecuados, da testimonio de las

operaciones realizadas, aportando la información adecuada para que los diferentes responsables

tomen las decisiones oportunas en todo momento3.

Importancia de la Contabilidad

En el lenguaje de los negocios la Contabilidad ha llegado a ser de mucha importancia, la

información que se obtiene en los Estados Financieros, expresa en unidades monetarias como son

las transacciones que efectúan las entidades económicas. Esta información resulta útil para

gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

La Contabilidad es la herramienta más importante con que cuenta la Administración, las

diferentes especializaciones de esta ciencia permite a la alta Gerencia planificar las operaciones,

llevar un control de las mismas y obtener mayor productividad y aprovechamiento de su

patrimonio.

Clasificación de la Contabilidad

Las diferentes ramas en las que han incursionado las empresas, obligó a tener contabilidades

especializadas en cada campo y se puede considerar como especializadas a las siguientes:

3 OCEANO, Enciclopedia Temática Universal, Pág 1411

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 14

Contabilidad General o Comercial

Contabilidad de Costos

Contabilidad Gubernamental

Contabilidad Bancaria

Contabilidad Administrativa

Contabilidad Agropecuaria

Contabilidad de Seguros

Contabilidad Financiera

Contabilidad Hotelera

Contabilidad Petrolera

Contabilidad Hospitalaria

2.2.2. PROCESO, CONCEPTOS.

Conceptos

El proceso es una secuencia de pasos, tareas o actividades. Es el proceso global que suele cruzar

fronteras funcionales, por ejemplo el proceso de comunicaciones o el proceso de contabilidad; y

para llevarlos a cabo es preciso que intervengan varios miembros de la organización.4

Una estructura basada en procesos es aquella que centra las competencias centrales de la empresa

en líneas de acción que cruzan horizontalmente el gráfico organizacional, por lo que la

delegación de autoridad y responsabilidad se canaliza por nivel jerárquico, lo que incide en que

4 GALLOWAY Dianne, 2000, Mejora continua de procesos. Pág 144

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 15

los procesos corran en paralelo de manera interdependiente. No obstante conservan su autonomía

en cuanto a la distribución de las cargas de trabajo y nivel de especialización y están en posición

de desarrollar su propia dinámica de trabajo con base en las necesidades que surgen en cada

iniciativa, proyecto o negocio5.

Los procesos tienen la característica de que permiten un mejor control de las acciones en el grado

en que asignan recursos, los procesan y los convierten en resultados, con la consecuente

racionalización de esfuerzos, optimización de resultados y mejora de la capacidad de respuesta,

factores críticos para lograr economías de escala y de alcance.

Son una forma de trabajo basada más en el desempeño en equipo que en la jerarquía, lo que

agiliza la comunicación, impulsa la cohesión y promueve la multifuncionalidad de los

integrantes.

Para que un proceso sea verdaderamente útil, tiene que describir y permitir flexibilidad. Un

diagrama de flujo rígido que ilustre una única trayectoria lineal generalmente es descartado.

2.2.3. PROCESO CONTABLE, CONCEPTOS, DIAGRAMA, COMPROBANTES Y DOCUMENTOS

FUENTES, ESTADO DE SITUACIÓN INICIAL, LIBRO DIARIO, LIBRO MAYOR, BALANCES DE

COMPROBACIÓN, AJUSTES, CIERRE DE LIBROS Y ESTADOS DE SITUACIÓN.

5 FRANKLIN Enrique Benjamín, Auditoría Administrativa, Gestión de Cambio 2da Edición, 2007 pag.576

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 16

Conceptos

“Constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de

la transacción hasta la presentación de los Estados Financieros”.6

“El procesamiento contable de cualquier transacción económica implica la recopilación,

clasificación, elaboración de resúmenes y análisis”7

Diagrama

Los pasos que se deben realizar para obtener un reporte financiero son:

6 BRAVO Valdivieso, Mercedes. Contabilidad General 5ta Edición. Pág. 42

7 HORGREN, DATAR, FOSTER. Contabilidad de Costos, Un Enfoque Gerencial. Décimo Segunda Edición. Pág.2

COMPROBANTES Y DOCUMENTOS

ESTADO DE SITUACION INICIAL

LIBRO DIARIO

LIBRO MAYOR:

- Auxiliares

BALANCE DE COMPROBACION

AJUSTES

CIERRE DE LIBROS

ESTADOS FINANCIEROS

- Estado Situación Inicial - Estado de Situación Economica -Estado de Ganancias Retenidas -Estado de Flujo de Efectivo -Estado de Cambios de Patrimonio

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 17

2.2.3.1. COMPROBANTES Y DOCUMENTOS. Son las fuentes y soportes de todos los registros

contables, por su importancia implica un análisis y comprobación de los mismos.

Los más utilizados son las facturas, notas de venta, crédito y débito legalmente autorizadas, los

roles de pagos, contratos, pagarés, cheques, papeletas de depósitos, vouchers, planillas de aportes,

vales de caja, entre otros.

2.2.3.2. ESTADO DE SITUACIÓN INICIAL. Se conforma con el Activo, Pasivo y Patrimonio que

arranca la empresa para iniciar operaciones.

2.2.3.3. LIBRO DIARIO. Es el libro más importante en el cual se registra en forma cronológica las

operaciones del ejercicio basado en los documentos soportes.

Estos registros son los asientos contables en los cuales se debe cumplir el Principio Contable más

conocido como: Partida Doble “No hay deudor sin acreedor, ni acreedor sin deudor”.

2.2.3.4. LIBRO MAYOR. A este libro pasan los asientos del Libro Diario, para ser agrupados de

acuerdo al plan de cuentas que maneja la empresa, a este proceso se le conoce como

mayorización.

Los libros mayores a su vez manejan subcuentas, llamados libros auxiliares a fin de personalizar

la información contable.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 18

2.2.3.5. BALANCES DE COMPROBACIÓN. Este balance permite resumir la información contenida

en los registros realizados en el Libro Diario, a la vez que permite comprobar la exactitud de los

mencionados registros.8

2.2.3.6. AJUSTES. Para que las cuentas del mayor reflejen un saldo correcto, se deben ajustar al

término del período contable y los que más frecuentemente se realizan son: los ajustes por

depreciación, por ingresos y gastos acumulados, diferidos, amortizaciones y provisiones.

2.2.3.7. CIERRE DE LIBROS. A fin de determinar la ganancia o pérdida de la empresa, al final del

ejercicio económico se cierran las cuentas de resultados contra la cuenta Resumen de Rentas y

Gastos o Pérdidas y Ganancias.

En la actualidad, gracias a los sistemas informativos este proceso se lo realiza automáticamente.

2.2.3.8. ESTADOS FINANCIEROS. El fin de todo el proceso anterior es conocer la situación

financiera y económica de la empresa y con esta información tomar decisiones, comparar con los

ejercicios económicos anteriores, presupuestar y planificar el futuro del negocio. Estos Estados

Financieros son:

Estado de Resultados, de Situación Económica o Estado de Pérdidas y Ganancias

Estado de Situación Financiera o Balance General

Estado de Ganancias Retenidas o Estado de Superávit

Estado de Flujo de Efectivo

Estado de Cambios en el Patrimonio

8 BRAVO Valdiviezo Mercedes, Contabilidad General 5ta Edición, 2002, Pag. 60

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 19

2.2.4. FLUJOGRAMA, CONCEPTOS, SIMBOLOGÍA, SIGNIFICADO, VENTAJAS Y TIPOS.

Conceptos

Es una representación gráfica de la secuencia de actividades de un proceso, en donde se muestra

el proceso que se realiza en cada etapa, los materiales o servicios que entran y salen del proceso,

las decisiones que deben ser tomadas y las personas involucradas (en la cadena

cliente/proveedor).

El flujograma hace más fácil el análisis de un proceso para la identificación de: las entradas de

proveedores; las salidas de sus clientes y de los puntos críticos del proceso.

Simbología y significado 9

El flujograma utiliza un conjunto de símbolos para representar las etapas del proceso, las

personas o los sectores involucrados, la secuencia de las operaciones. Un flujograma siempre

tiene un único punto de inicio y un único punto de término. Además, todo camino de ejecución

debe permitir llegar desde el inicio hasta el término.

9 CHANG Richard Y. , Mejora Continua de Procesos, 1996 Pág 10 a 14

Óvalo Inicio y término (Abre y/o cierra el diagrama).

Rectángulo

Actividad (Representa la ejecución de una o más actividades o

procedimentos).

Rombo Decisión (Formula una pregunta o cuestión).

Círculo

Conector (Representa el enlace de actividades con otra dentro

de un procedimiento).

Triángulo boca abajo

Archivo definitivo (Guarda un documento en forma

permanente).

Triángulo boca arriba

Archivo temporal (Proporciona un tiempo para el

almacenamiento del documento).

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 20

Las siguientes son acciones previas a la realización del flujograma:

Identificar las ideas principales a ser incluidas en el flujograma. Deben estar presentes el

dueño o responsable del proceso, los dueños o responsables del proceso anterior y

posterior y de otros procesos interrelacionados, otras partes interesadas.

Definir qué se espera obtener del diagrama de flujo.

Identificar quién lo empleará y cómo.

Establecer el nivel de detalle requerido.

Determinar los límites del proceso a describir.

Los pasos a seguir para construir el diagrama de flujo son:

Establecer el alcance del proceso a describir, de esta manera quedará fijado el comienzo y

el final del diagrama. Frecuentemente el comienzo es la salida del proceso previo y el

final la entrada al proceso siguiente.

Identificar y listar las principales actividades/subprocesos que están incluidos en el

proceso a describir y su orden cronológico.

Si el nivel de detalle definido incluye actividades menores, listarlas también.

Identificar y listar los puntos de decisión.

Construir el diagrama respetando la secuencia cronológica y asignando los

correspondientes símbolos.

Asignar un título al diagrama y verificar que esté completo y describa con exactitud el

proceso elegido.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 21

Ventajas del flujograma

Favorecen la comprensión del proceso a través de mostrarlo como un dibujo. El cerebro

humano reconoce fácilmente los dibujos. Un buen diagrama de flujo reemplaza varias

páginas de texto.

Permiten identificar los problemas y las oportunidades de mejora del proceso. Se

identifican los pasos redundantes, los flujos de los re-procesos, los conflictos de

autoridad, las responsabilidades, los cuellos de botella, y los puntos de decisión.

Muestran las interfaces cliente-proveedor y las transacciones que en ellas se realizan,

facilitando a los empleados el análisis de las mismas.

Son una excelente herramienta para capacitar a los nuevos empleados y también a los que

desarrollan la tarea, cuando se realizan mejoras en el proceso.

Tipos de flujogramas

Formato vertical: En él el flujo o la secuencia de las operaciones, va de arriba hacia abajo.

Es una lista ordenada de las operaciones de un proceso con toda la información que se

considere necesaria, según su propósito.

Formato horizontal: En éste, el flujo o la secuencia de las operaciones, va de izquierda a

derecha.

Formato panorámico: El proceso entero está representado en una sola carta y puede

apreciarse de una sola mirada mucho más rápido que leyendo el texto, lo que facilita su

comprensión, aun para personas no familiarizadas. Registra no solo en línea vertical, sino

también horizontal, distintas acciones simultáneas y la participación de más de un puesto

o departamento que el formato vertical no registra.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 22

Formato Arquitectónico: Describe el itinerario de ruta de una forma o persona sobre el

plano arquitectónico del área de trabajo. El primero de los flujogramas es eminentemente

descriptivo, mientras que los utilizados son fundamentalmente representativos.

2.2.5. MANUAL CONTABLE, CONCEPTOS, OBJETIVOS.

Conceptos

Es un documento que contiene los procedimientos que debe realizar una persona para conocer el

funcionamiento interno. La utilidad de un manual es múltiple, en virtud de ser un instrumento

que describe las tareas, ubicación, requerimientos y a los puestos responsables de la ejecución.

Los manuales suelen contener información y ejemplos de formularios, autorizaciones o

documentos necesarios, máquinas o equipos de oficina a utilizar y cualquier otro dato que pueda

auxiliar en el correcto desarrollo de las actividades.10

Es un documento que integra el conjunto de instrucciones para la operación del sistema de

contabilidad en una empresa o en un grupo de empresas similares y compendia paso a paso lo

más sustancial de un proceso y que entre sus características debe ser fácil de manejar y entender.

Objetivos

Guiar, orientar y apoyar el registro contable de la empresa, estableciendo los lineamientos

generales a que deberán sujetarse los miembros del departamento contable.

10

GOMEZ Ceja Guillermo, Sistemas Administrativos, Análisis y Diseño, 1997. Págs 125 y 126

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 23

El objetivo del manual contable consiste en ser una herramienta que facilite la correcta

aplicación de las actuales normas contables, recogidas en las Normas Ecuatorianas de

Contabilidad, analizando y resolviendo los procesos contables más complejos de una forma

práctica y plenamente accesible, e incluyendo numerosos supuestos y ejemplos.

2.2.6. SISTEMA CONTABLE, CONCEPTOS E IMPORTANCIA.

Conceptos

“Es la combinación del personal, los registros y los procedimientos que se usan en un negocio

para cumplir con las necesidades de información financiera”.11

Los sistemas contables registran las transacciones económicas y procesan los datos para

convertirlos en información que resulta valiosa para la toma de decisiones estratégicas de los

Gerentes. Esta información se refleja en los Balances, tales como el Estado de Resultados,

Balance General, el Flujo de Efectivo

Importancia

La importancia de los sistemas de información contable radica en la utilidad que tienen estos

tanto para la toma de decisiones de los socios de las empresas como para aquellos usuarios

externos de la información.

11

OROZCO Cadena, José. Contabilidad General. Teoría y Práctica Aplicada a la Legislación Nacional. Pág. 1

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 24

En la actualidad existen sistemas contables computarizados que contiene la clasificación de las

cuentas y de los libros de Contabilidad y que están integrados por módulos que permiten

integrarlos. Sin embargo las formas, procedimientos y controles, que sirven para contabilizar y

controlar el activos, pasivo y patrimonio, ingresos, gastos y los resultados de las transacciones

están bajo la responsabilidad de la Administración.

2.2.7. CONTROL INTERNO, CONCEPTOS, OBJETIVOS, FACTORES, COMPONENTES, PLAN DE LA

ORGANIZACIÓN SISTEMAS DE AUTORIZACIÓN Y REGISTRO, PRÁCTICAS SANAS, GRADO DE

IDONEIDAD DEL PERSONAL, PRINCIPIOS, Y FASES DE LA EVALUACIÓN DEL CONTROL INTERNO.

Conceptos

Es un proceso efectuado por la administración, la dirección y el resto del personal de una entidad,

diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la

consecución de objetivos dentro de las siguientes categorías:

Eficacia y eficiencia de las operaciones

Fiabilidad de la información financiera

Cumplimiento de las leyes y normas que sean aplicables

CONTROL INTERNO.

Son los pasos que toman los directivos de una compañía para prevenir el fraude, tanto en la

malversación de activos como la presentación de informes financieros fraudulentos. Además

ayuda a garantizar el control de la manufactura y otros procesos.12

12

WHITTINGTON . PANY, Principios de Auditoría 14ta Edición 2007, Pág. 212

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 25

Este conjunto de acciones especializadas en la comunicación por medio de actividades y que

afectan a toda la organización, manifiesta su efectividad en la relación entre la salida de los

productos o servicios y la entrada de los recursos necesarios para su producción.

Objetivos del control interno

El control interno es implantado por la organización a fin de tener una seguridad razonable en:

1) la eficacia y eficiencia de las operaciones

2) la confiabilidad de que los estados financieros

3) que se están cumpliendo con las leyes y regulaciones especiales

Factores del Control Interno

Entre sus factores figuran los siguientes:

Integridad y valores éticos

Compromiso con la competencia

Consejo de administración o comité de auditoría

Filosofía y estilo de los ejecutivos

Estructura organizacional

Asignación de la autoridad y la responsabilidad

Políticas y prácticas de recursos humanos

Y lo más importante: influir con el ejemplo de los Directivos y Ejecutivos de la empresa.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 26

Componentes del Control Interno

El ambiente de control interno. Manejado desde la cabeza de la organización, para lo cual

se debe conocer a sus ejecutivos, quienes habrán de concentrarse en el fondo no en la

forma. Un manual de ética es importante pero si las autoridades no lo aplican en inútil.

Evaluación del riesgo. Identificar, analizar y manejar los riesgos que afectan a la empresa

a la hora de cumplir con los objetivos de los accionistas.

El sistema de información contable y monitoreo. Familiarizándose con la forma en que el

sistema captura la información, los procedimientos tanto automatizados como manuales,

los procesos que se realiza para cumplir con el ciclo contable, por ejemplo el ciclo de

ventas y de cobranza.

Actividades de control.- Una vez familiarizado con el sistema contable, es fácil conocer

las actividades de control que realiza la empresa, lo cual se puede probar revisando las

transacciones en efectivo.

Monitoreo de los controles.- Esto se lo hace observando, interrogando al personal,

revisando soportes y documentos relacionados, se debe conocer las políticas que tiene la

empresa para controlar, si son los mismos del año anterior o los actualizó. El control de

monitoreo también implica saber si existe en teoría y nunca se lo aplica.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 27

PLAN DE LA ORGANIZACIÓN13

Cada plan varía de acuerdo a la empresa, pero el plan ideal debe ser simple y claro, con líneas de

autoridad y responsabilidad, con independencia de funciones de operación, custodia,

contabilización y auditoría interna con delegación de autoridad para afrontar responsabilidades.

Aunque estas separaciones son necesarias, el trabajo de todos los departamentos debe ser

integrado.

Una estructura bien diseñada ofrece la base para planear, dirigir y controlar las operaciones.

Divide la autoridad, la responsabilidad y obligaciones entre los miembros.

La estructura organizacional debería dividir las responsabilidades de:

1. Autorizar las transacciones

2. Registrarlas

3. Custodiarlas

Esta responsabilidad y la delegación de autoridad deben estar claramente establecidas y definidas

en la gráfica del manual de organización.

SISTEMAS DE AUTORIZACIÓN Y REGISTRO CONTABLE

La actividad de control exige que se procesen solo operaciones autorizadas y que éstas se

procesen en forma íntegra y correcta.

13

WOOD Fonseca, Guillermo. El Control es el Hombre. Revista de Auditoría y Control.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 28

La importancia del procesamiento contable se refiere de manera especial a la autorización

legítima de todos los tipos de transacciones.

Una manera de control es la utilización de formularios pre-impresos y numerados con copias que

son entregadas a otros departamentos para cruce de información, se sugiere también que el

sistema contable asigne este número a la transacción.

PRÁCTICAS SANAS

La efectividad del control interno y la resultante eficiencia en operaciones están determinadas en

alto grado por las prácticas seguidas en el desarrollo y cumplimiento de los deberes y funciones

de cada departamento de la organización.

Los procedimientos adoptados deben proveer los pasos necesarios para la autorización de

transacciones, su registro y el mantenimiento de custodia de los activo. Prácticas sanas proveen

los medios para asegurar la integridad de tales autorizaciones, registros y custodia.

Esto usualmente se consigue con una división de deberes y responsabilidades, que ninguna

persona pueda manejar una transacción completamente de principio a fin.

GRADO DE IDONEIDAD DEL PERSONAL

Sin lugar a dudas una política clave de la empresa debe ser la contratación de personal, su

capacitación, evaluación, promoción y compensación. Estas medidas permiten en gran medida

contar con personas competentes e idóneas, características importantes para el cumplimiento del

control interno.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 29

PRINCIPIOS DE CONTROL INTERNO

- Responsabilidad delimitada. El personal necesita conocer bien sus responsabilidades, así

como las normas, procedimientos y políticas que tiene la empresa para hacer negocios.

- Separación de funciones. División de las responsabilidades, la persona que autoriza la

transacción, no puede también ser la que lo registra. En organizaciones pequeñas el Gerente

debe responsabilizarse de la tarea de autorizar.

- Ninguna persona debe ser responsable por una transacción completa.- Aplicando la

separación de funciones.

- Selección de servicios, habilidad y capacidad. Las características del personal influyen en el

control interno, por tal razón se debe manejar criterios que incluyan educación, experiencia y

evidencia de integridad.

- Aplicación de pruebas continuas de exactitud. Con cruce de información, conciliación de

activos, es indispensable que el personal no los observe.

- Rotación de deberes. El personal debe estar capacitado para realizar cualquier otra

actividades dentro de su departamento, esto ayuda además a que se intercambien los registros

y haya control.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 30

- Fianzas. Muchas organizaciones contratan pólizas de fidelidad como garantía contra las

pérdidas causadas por empleados deshonestos.

- Todas las instrucciones deben estar por escrito. El personal debe conocer bien sus

responsabilidades y para ello los Administradores preparan descripciones de los puestos.

Además en la actualidad el uso del correo electrónico facilita la comunicación continua.

- Control y uso de formularios, preenumerados y preimpresos. Control muy común, que

consiste en utilizar números seriales en los documentos.

- Evitar uso de dinero efectivo. Aquí es en donde existe mayor riesgo de fraude, de tal forma y

en lo posible solicitar el pago de facturas con cheques, transferencias o depósitos, pero si la

empresa inevitablemente maneja ventas al contado y el efectivo es muy fuerte se debe

utilizar cajas de seguridad, con un encargado autorizado para que lo recoja.

- Contabilidad de partida doble. Esta base estándar utilizada en los negocios dice que todas las

transacciones deben estar "equilibradas", el débito debe ser igual al crédito.

- Depósito Inmediato y con valores intactos. Realizar pruebas de efectivo, verificando las

órdenes de ingresos contra los depósitos registrados en el banco.

- Uso y mantenimiento de cuentas bancarias. La mayor parte de errores que ocurren se

detectan en las conciliaciones bancarias, por tal razón el encargado de la conciliación debe

ser una diferente al que emite los cheques o registra los ingresos.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 31

FASES DE LA EVALUACIÓN DEL CONTROL INTERNO

La evaluación permite revisar el desempeño y cerciorarse que se están cumpliendo los objetivos

de la empresa.

- Revisión del sistema.- Se compara lo ejecutado con lo presupuesto, los pronósticos con el

desempeño de años anteriores, se investiga las causas y se hacen los correctivos necesarios.

- Pruebas de cumplimiento. Aquí se efectúan diversas tareas de control para comprobar la

veracidad e integridad del procesamiento de la información:

a) Actividades generales de control , que aplican a todos los procedimientos

b) Actividades de control de las aplicaciones que se realizan en una actividad en

particular, aquí un aspecto importante es la legitimidad de las autorizaciones.

2.2.8. MÉTODOS PARA EVALUAR EL CONTROL

2.2.8.1. MÉTODO DE CUESTIONARIO

Consiste en llenar un cuestionario diseñado previamente para control interno y están diseñados de

modo que la falta de respuesta indique una debilidad. Una desventaja de éste método es la

inflexibilidad.

2.2.8.2. MÉTODO NARRATIVO

Es un flujograma narrativo que identifica a los empleados, las tareas, los registros y la división de

funciones.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 32

2.2.8.3. MÉTODO GRÁFICO Y COMBINADO

Consiste en un diagrama de flujo de sistemas, que da una imagen clara de los procedimientos y la

división de responsabilidades, las fuentes, los documentos y los registros.

2.3. MARCO LEGAL

2.3.1. PCGA

Los Principios de Contabilidad Generalmente Aceptados y que se les conoce como PCGA son las

normas y reglas generales que delimitan al ente económico y que se aplican de carácter

obligatorio para que todas las operaciones registradas y los saldos reflejados en los Balances

reflejen la realidad financiera de la empresa.

Estos lineamientos básicos establecen las reglas para el registro de las operaciones, logrando así

que los Estados Financieros expresen una imagen fiel del patrimonio, de la situación financiera y

de los resultados de las empresas.

Algunos autores consideran que, si este conjunto de criterios, normas y procedimientos son

seguidos por los contables, se puede garantizar que los estados financieros de las empresas

reflejen adecuadamente la situación económica y financiera de una empresa.

El Principio Fundamental es la Partida Doble, “No hay deudor sin acreedor, ni acreedor sin

deudor”.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 33

Los PCGA están divididos en tres grupos: 14

Conceptos Básicos

- Ente contable

- Equidad

- Medición de Recursos

- Período de tiempo

- Esencia de la forma

- Continuidad del ente contable

- Medición en términos monetarios

- Estimaciones

- Acumulación

- Precio de Intercambio

- Juicio o criterio

- Uniformidad

- Clasificación y Contabilización

- Significatividad

Conceptos Especiales

- Determinación de resultados.

- Ingresos y realización.

-Registro inicial.

- Registro inicial de activos y pasivos.

14

BRAVO Valdiviezo Mercedes, Contabilidad General, Sexta Edición, Quito 2005

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 34

- Realización.

- Reconocimiento de costos y gastos.

- Asociación de causa y efecto.

- Distribución sistemática y racional.

- Reconocimiento inmediato.

- Aplicación de los principios de reconocimiento de costos y gastos.

- Efectos de los principios de registro inicial realización y reconocimiento de costos y

gastos.

- Unidad de medida.

- Conservatismo.

- Énfasis en los resultados.

Conceptos Generales de Operación

- Registro de intercambios.

- Precios de intercambio.

- Adquisición de activos.

- Costo de adquisición.

- Valor equitativo o justo.

- Adquisición de grupo de activos en un intercambio.

- Adquisición de un negocio en intercambio.

- Ventas de activos.

- Medición de activos vendidos.

- Registro de pasivos.

- Medición de pasivos.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 35

- Disminución de pasivos.

- Medición de las disminuciones de pasivos.

- Compromisos.

- Ingresos de intercambio.

- Medición de los ingresos.

- Reconocimiento de ingresos y gastos cuando el producto es cobrable a través de un largo

período sin una seguridad razonable de cobrabilidad.

- Medición de ingresos y gastos en los métodos de ventas a largo plazo y recuperación de

costos.

- Gastos directamente asociados con ingresos de intercambio.

- Medición de costos y gastos.

- Registro de inversiones y retiro de recursos.

- Medición de inversiones y retiro de recursos.

- Adquisición de un negocio por medio de emisión de acciones o participaciones.

- Medición de la adquisición un negocio por medio de emisión de acciones o participaciones.

- Fusión de intereses.

- Medición de la fusión de intereses.

- Inversiones de activos no monetarios, hecha por los fundadores o accionistas principales de

una fusión.

- Registro de transferencias no recíprocas.

- Medición de transferencias no recíprocas.

- Retención de cantidades registradas.

- Registro de algunos acontecimientos favorables.

- Medición de acontecimientos favorables.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 36

- Registro de acontecimientos externos desfavorables diferentes de transferencias

- Medición de acontecimientos desfavorables.

- Baja en el precio de mercado en ciertas inversiones transitorias.

- Medición de las pérdidas por baja en el precio de las inversiones transitorias.

- Daños causados por terceros.

- Medición de daños causados por terceros.

- La baja en el precio de mercado de los activos no corrientes generalmente no se registra.

- Retención de las cantidades registradas.

- Registro de los aumentos en las cantidades requeridas para liquidar pasivos pagaderos en

moneda extranjera.

- Medición de los aumentos de pasivos.

- Registro de la producción.

- Medición de la producción.

- Costos de producción y de prestación de servicios.

- Medición de costos de producción y de prestación de servicios.

- Costo de los productos y servicios.

- Medición de los costos de producción y servicios.

- Gastos provenientes de una distribución sistemática y racional.

- Medición o determinación de gastos mediante la distribución sistemática y racional.

- Gastos que se reconocen de inmediato.

- Medición de los gastos que se reconocen de inmediato.

- Registro del ingreso a la terminación de la producción de ciertos artículos.

- Medición del ingreso por el valor neto de realización del producto.

- Casos fortuitos.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 37

- Medición de los casos fortuitos.

- El ingreso se origina principalmente por los intercambios.

- Origen de los gastos.

- Efectos de la contabilización de activos y pasivos que no son recursos ni obligaciones.

- Capital de trabajo.

- Costumbre o rutina de revelación

2.3.2. NORMAS ECUATORIANAS DE CONTABILIDAD

2.3.2.1 IMPORTANCIA Y APLICABILIDAD DE LAS NECS15

La Federación Nacional de Contadores del Ecuador, como miembro de la Federación de

Contabilidad, IFAC, adoptó las Normas Internacionales de Contabilidad, NIC, mediante

Resolución FNCE 07.08.99 de 8 de julio de 1999, como base para la emisión de las Normas

Ecuatorianas de Contabilidad, NEC, relacionadas con el registro de operaciones y la preparación

y presentación de estados financieros de compañías sujetas al control y vigilancia de la

Superintendencia de Compañías;

Las Normas Ecuatorianas de Contabilidad, NEC, han sido adaptadas a las Normas

Internacionales de Contabilidad, NIC, por el Comité de Pronunciamientos del Instituto de

Investigaciones Contables del Ecuador, con la participación de la Superintendencia de

Compañías;

15

ARIAS Barriga Gonzalo, Normas Ecuatorianas de Contabilidad Tomo I y Tomo II, Quito 2004

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 38

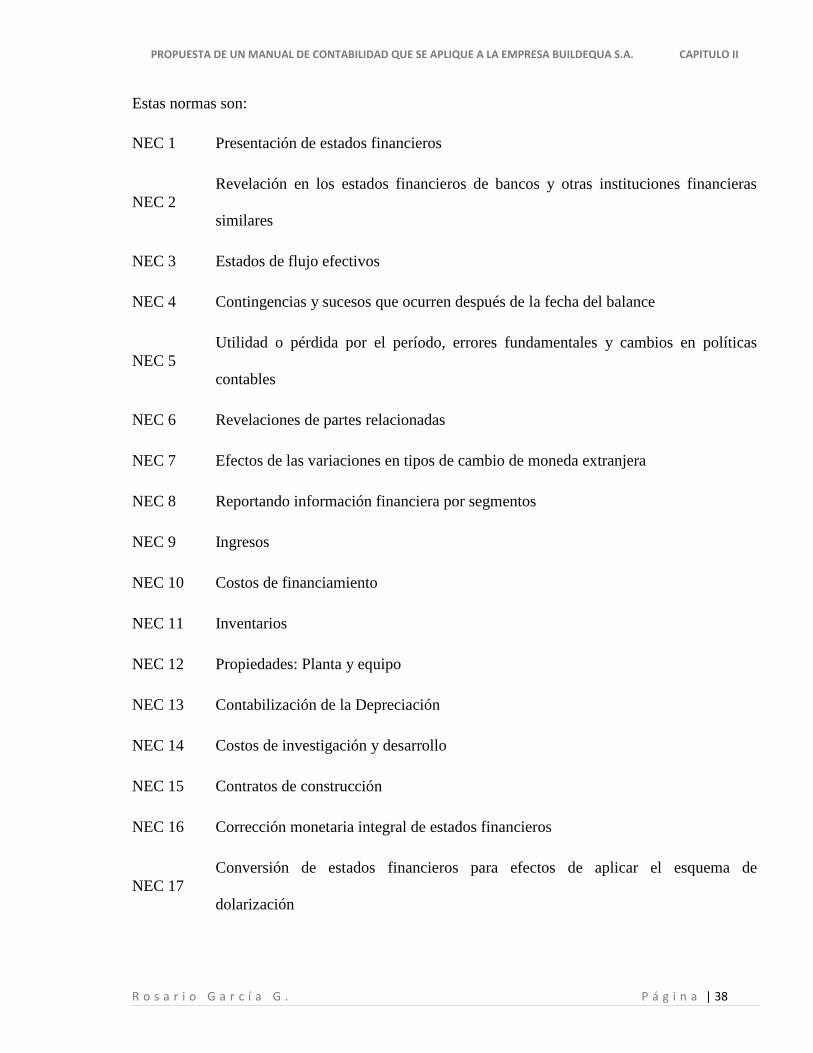

Estas normas son:

NEC 1 Presentación de estados financieros

NEC 2

Revelación en los estados financieros de bancos y otras instituciones financieras

similares

NEC 3 Estados de flujo efectivos

NEC 4 Contingencias y sucesos que ocurren después de la fecha del balance

NEC 5

Utilidad o pérdida por el período, errores fundamentales y cambios en políticas

contables

NEC 6 Revelaciones de partes relacionadas

NEC 7 Efectos de las variaciones en tipos de cambio de moneda extranjera

NEC 8 Reportando información financiera por segmentos

NEC 9 Ingresos

NEC 10 Costos de financiamiento

NEC 11 Inventarios

NEC 12 Propiedades: Planta y equipo

NEC 13 Contabilización de la Depreciación

NEC 14 Costos de investigación y desarrollo

NEC 15 Contratos de construcción

NEC 16 Corrección monetaria integral de estados financieros

NEC 17

Conversión de estados financieros para efectos de aplicar el esquema de

dolarización

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 39

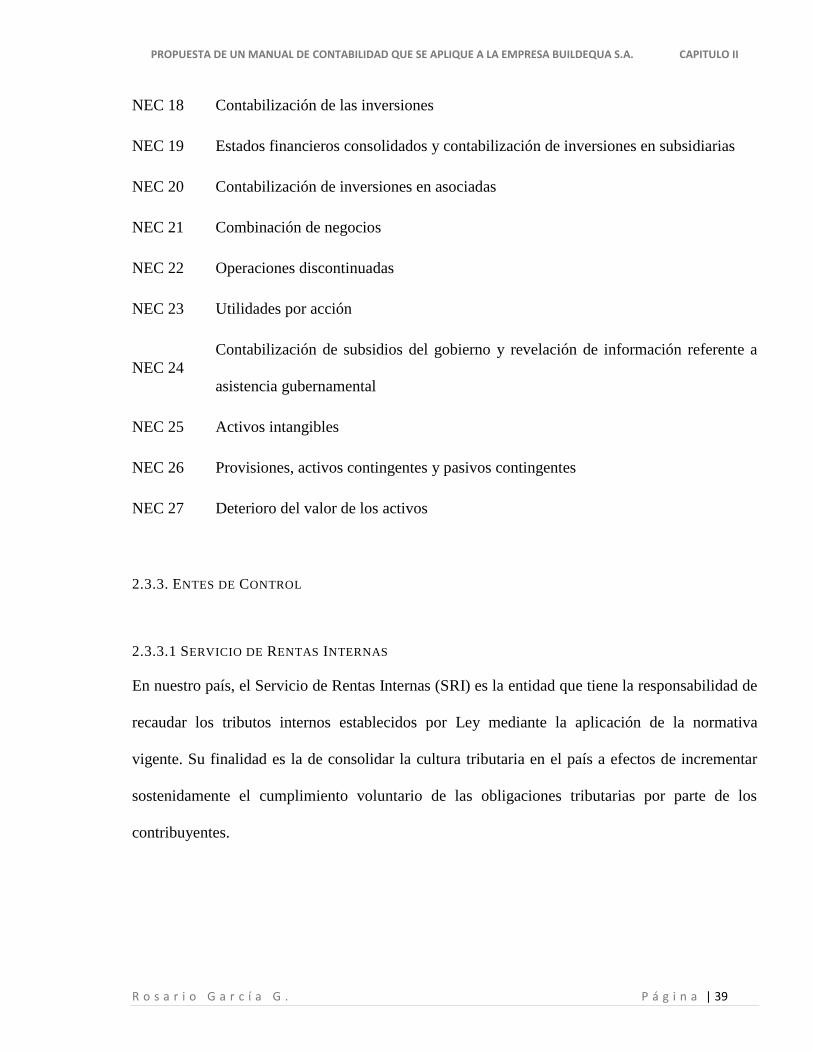

NEC 18 Contabilización de las inversiones

NEC 19 Estados financieros consolidados y contabilización de inversiones en subsidiarias

NEC 20 Contabilización de inversiones en asociadas

NEC 21 Combinación de negocios

NEC 22 Operaciones discontinuadas

NEC 23 Utilidades por acción

NEC 24

Contabilización de subsidios del gobierno y revelación de información referente a

asistencia gubernamental

NEC 25 Activos intangibles

NEC 26 Provisiones, activos contingentes y pasivos contingentes

NEC 27 Deterioro del valor de los activos

2.3.3. ENTES DE CONTROL

2.3.3.1 SERVICIO DE RENTAS INTERNAS

En nuestro país, el Servicio de Rentas Internas (SRI) es la entidad que tiene la responsabilidad de

recaudar los tributos internos establecidos por Ley mediante la aplicación de la normativa

vigente. Su finalidad es la de consolidar la cultura tributaria en el país a efectos de incrementar

sostenidamente el cumplimiento voluntario de las obligaciones tributarias por parte de los

contribuyentes.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 40

2.3.3.1.1. Contribuyente Especial 16

Es aquel contribuyente (persona natural o sociedad), que debido a las actividades que realiza

recibe de parte de la Administración Tributaria, la calificación de “Contribuyente Especial”,

obligándolo a cumplir con normas especiales con relación al cumplimiento de sus deberes

formales y pago de los tributos.

Esta designación de “Especial”, amparada en Resoluciones emitidas por el Director de Servicio

Internas les obliga a:

Declarar y pagar los impuestos establecidos por Ley, vía Internet.

Presentar los anexos tributarios detallados a continuación:

o Anexo Transaccional

o Anexo de Relación de Dependencia (en caso de poseer empleados en relación de

dependencia)

o Anexo de ICE (para aquellos que produzcan o comercialicen bienes gravados con

este impuesto)

o Anexo de Precios de Transferencia (para aquellos que presenten transacciones de

más de USD1’000.000 con sus partes relacionadas domiciliadas en el exterior, en

un ejercicio fiscal.

o Informe de Precios de Transferencia (para aquellos que presenten transacciones de

más de USD5.000.000 con sus partes relacionadas domiciliadas en el exterior, en

un ejercicio fiscal.

16

www.sri.gob.ec

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 41

Todo contribuyente especial es agente de retención del IVA e Impuesto a la Renta, por

tanto tiene la obligación de retener impuestos, de acuerdo a la normativa vigente.

Las Resoluciones emitidas por SRI y que norman el cumplimiento de obligaciones tributarias de

los Contribuyentes Especiales son:

Emisión Comprobantes de Retención, Resolución 1080 del 21 diciembre/2002

Normas para la presentación de declaraciones, Resolución NAC-DGER2007-1210 del 22

noviembre/2007

ATS – REOC Res.NAC-DGER2007-1319 del 26 diciembre/2007

Plazos para presentar Anexo RDEP, Resolución NACDGER2007-1352 del 29 dic/2007

Porcentajes de retención IVA, Resolución NAC-DGER2008-0124 del 25 en-2008

2.3.3.1. 2 Obligación de Presentar Estados Financieros Auditados

Las personas jurídicas cuyos activos superen el USD1.000.000,oo deberán contar con un Informe

Anual de Auditoría Externa sobre sus Estados Financieros.

Estos Estados Financieros Auditados son un requisito fundamental para que la sociedad jurídica

solicite créditos, negocie sus acciones y obligaciones en Bolsa, solicite los beneficios de las

Leyes de Fomento o para intervenir en Concursos Públicos de Precios, de Ofertas y de

Licitaciones con el Estado.

Las personas naturales o jurídicas que ejerzan la auditoría, para fines de esta Ley, deberán ser

calificadas por la Superintendencia de Compañías y constar en el Registro correspondiente de esa

Superintendencia.

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 42

Informe de Cumplimiento Tributario ICT

El Informe de Cumplimiento Tributario es un documento que muestra la opinión del Auditor

Externo respecto del cumplimiento de los contribuyentes auditados como sujetos pasivos de

obligaciones tributarias.

Los auditores externos deben presentar en el Servicio de Rentas Internas los Informes de

Cumplimiento Tributario, de los contribuyentes obligados a llevar contabilidad a quienes

realizaron auditoría, de conformidad con las resoluciones que emita la Administración Tributaria

al respecto, según lo establece el Art. 279 del Reglamento para la Aplicación de la Ley de

Régimen Tributario Interno, en la Secretaría Regional del Servicio de Rentas Internas a la cual

corresponda el domicilio fiscal del sujeto pasivo auditado.

Plazo entrega ICT del año 2009 y siguientes

Según el Reglamento para la Aplicación de la Ley de Régimen Tributario Interno, artículo 259 el

informe de cumplimiento de las obligaciones tributarias, correspondiente al ejercicio económico

2009 y siguientes, deberá entregarse en la respectiva Secretaría del SRI de acuerdo con el

domicilio fiscal del sujeto pasivo auditado, hasta el 31 de julio del siguiente año al que

corresponda el examen; en la forma y con el contenido establecido para el efecto.

2.3.3.1.3. Fechas de Declaración

El Art 40 de la Ley Orgánica de Régimen Tributario Interno17

y el Art. 68 de su Reglamento

disponen que las fechas de presentación de la declaración del Impuesto a la Renta, Anticipo de

17

CORPORACION DE ESTUDIOS Y PUBLICACIONES , Ley Orgánica de Régimen Tributario Interno Tomo I,

Actualizada al 3 de enero del 2011. Reglamento para la aplicación LRTI Art. 72, Pág. 43

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 43

Impuesto a la Renta, IVA, Ice y Retenciones tanto para sociedades como y personas jurídicas,

está dada por el noveno dígito de su RUC, de conformidad con el cuadro siguiente:

Conforme a esto la empresa BUILDEQUA S.A. cuyo noveno dígito es el 9 debe presentar todos

sus impuestos hasta el día 28.

2.3.3.2. SUPERINTENDENCIA DE COMPAÑÍAS

Este ente de control está dividido en dos Superintendencias: la de Mercado de Valores y la de

Compañías, a ésta última todas las sociedades deben presentar hasta el 30 de abril de cada año los

Balances, informes y otros anexos detallados a continuación:

PRIMERA CUOTA SEGUNDA CUOTA

Formulario 101 Formulario 103 y 105 Formulario 104

1 10 de abril 10 de julio 10 de septiembre 10 del mes siguiente 10 del mes siguiente

2 12 de abril 12 de julio 12 de septiembre 12 del mes siguiente 12 del mes siguiente

3 14 de abril 14 de julio 14 de septiembre 14 del mes siguiente 14 del mes siguiente

4 16 de abril 16 de julio 16 de septiembre 16 del mes siguiente 16 del mes siguiente

5 18 de abril 18 de julio 18 de septiembre 18 del mes siguiente 18 del mes siguiente

6 20 de abril 20 de julio 20 de septiembre 20 del mes siguiente 20 del mes siguiente

7 22 de abril 22 de julio 22 de septiembre 22 del mes siguiente 22 del mes siguiente

8 24 de abril 24 de julio 24 de septiembre 24 del mes siguiente 24 del mes siguiente

9 26 de abril 26 de julio 26 de septiembre 26 del mes siguiente 26 del mes siguiente

0 28 de abril 28 de julio 28 de septiembre 28 del mes siguiente 28 del mes siguiente

Formulario 106

PLAZOS PARA DECLARAR Y PAGAR IMPUESTOS

NOVENO

DIGITO DEL

RUC

IMPUESTO A LA

RENTA

ANTICIPO IMPUESTO A LA RENTA ICE Y RETENCIONES EN

LA FUENTEIVA MENSUAL

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 44

Compañías anónimas y de economía mixta18

a) Estados Financieros debidamente suscritos por el representante legal y el contador, de acuerdo

al siguiente detalle:

a.1. Compañías que se encuentran obligadas a presentar su información financiera

conforme al Cronograma de aplicación de las Normas Internacionales de Información

Financiera NIIF:

Estado de Situación Financiera, Estado del Resultado Integral que incluye otros

Resultados Integrales, Estado de Flujos de Efectivo, Estado de Cambios en el Patrimonio,

Notas a los Estados Financieros en formato Word y grabadas en un CD, y, las

Conciliaciones de las Normas Ecuatorianas de Contabilidad NEC a las Normas

Internacionales de Información Financiera NIIF, de acuerdo a lo determinado en el

párrafo 24 de las NIIFs.

Siendo éste el punto de partida para la contabilización según NIIFs, por una sola vez en el

año de adopción. Se exceptúan de la presentación de la conciliación, aquellas empresas

que no cumplen en principio de negocio en marcha en el período de transición, situación

que será verificada en la inspección de control que esta Institución efectúe;

18

www.supercias.gob.ec

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 45

a.2. Compañías que se encuentran obligadas a presentar su información financiera

aplicando las Normas Ecuatorianas de Contabilidad NEC: Balance General y Estado de

Resultados;

b) Informe o memoria presentado por el representante legal a la junta general de accionistas o

socios que conoció y adoptó resoluciones sobre los estados financieros;

c) Informes del o los comisarios, del consejo de vigilancia u otro órgano de fiscalización interna,

presentados a la junta general de accionistas o de socios que conoció y adoptó la resolución sobre

los estados financieros;

d) Informe de auditoría externa, si en función del monto total del activo del ejercicio económico

anterior están obligadas a contratarla, de acuerdo a las resoluciones emitidas por esta

Superintendencia;

e) Nómina de administradores y/o representantes legales con la indicación de los nombres y

apellidos completos y denominación del cargo. Se deberá adjuntar copia legible a color de:

certificado de votación, cédula de ciudadanía/identidad o pasaporte en caso de que el

administrador sea extranjero;

f) Nómina de accionistas o socios inscritos en el libro de acciones y accionistas o de

participaciones y socios, a la fecha del cierre del estado financiero;

g) Formulario suscrito por el representante legal certificando los siguientes datos de la compañía:

dirección postal, número telefónico, correo electrónico, provincia, ciudad, cantón;

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO II

R o s a r i o G a r c í a G . P á g i n a | 46

h) Copia legible del Registro Único de Contribuyentes (RUC);

i) Impresión electrónica del comprobante de digitación del estado financiero en el portal web de

la Superintendencia de Compañías;

j) Número y clasificación del personal ocupado, que preste sus servicios en la empresa; y,

k) Los demás datos que se establecen en el Reglamento que establece la información y

documentos que están obligados a remitir a la Superintendencia de Compañías las sociedades

sujetas a su control y vigilancia.

2.3.3.3. MINISTERIO DE TRANSPORTE Y OBRAS PÚBLICAS19

Esta Institución Gubernamental tiene como función coordinar las políticas de Transporte y Obras

Públicas y está conformada por cuatro Subsecretarias:

De Obras Públicas y Comunicaciones.

De Transporte Vial y Ferroviario.

De Puertos y Transporte Marítimo y Fluvial, que tiene una estructura conformada por

equipos de trabajo multidisciplinarios y para el cumplimiento de su Misión cuenta con las

Direcciones de Puertos y Dirección de Transporte Marítimo y Fluvial y entre sus

atribuciones está el cobro de las matriculas de buques bajo bandera.

De Aeropuertos y Transporte Aéreo

19

www.mtop.gov.ec

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO III

R o s a r i o G a r c í a G . P á g i n a | 47

CAPITULO III

3. DIAGNOSTICO DE LA EMPRESA BUILDEQUA S.A.

3.1. CONSTITUCIÓN E HISTORIA

BUILDEQUA S.A., fue constituida en la ciudad de Quito el 24 de enero de 1991 e inscrita en el

Registro Mercantil el 18 de febrero del mismo año.

El nombre original con el que inició actividades fue Ecuanor S.A y el origen del capital de

trabajo fue inversión noruega, destinado a investigación, exploración y explotación minera,

objeto social que lo realizó en las provincias de Azuay, Zamora Chinchipe y El Oro.

Esta exploración se la realizó con tecnología canadiense de punta y personal técnico extranjero

por el tiempo aproximado de doce años. El interés de los accionistas de arrancar con una mina se

frustró con resultados de análisis poco interesantes y un precio del oro a nivel mundial a la baja; a

más de ello las leyes mineras en el Ecuador no protegían al inversionista, porque a pesar de

cumplir con todos las obligaciones, pagos y estudios exigidos de Ley, por innumerables

PROPUESTA DE UN MANUAL DE CONTABILIDAD QUE SE APLIQUE A LA EMPRESA BUILDEQUA S.A. CAPITULO III

R o s a r i o G a r c í a G . P á g i n a | 48

ocasiones fue sujeta de invasiones de mineros informales y reclamos infundados de entidades

ambientalistas.

Ecuanor S.A. concesionó alrededor de quince áreas mineras y contrató a ciento cincuenta

personas entre técnicos y personal de campo.