0. FC BARCELONA AN LISIS DE LAS CUENTAS A 30 DE...

43

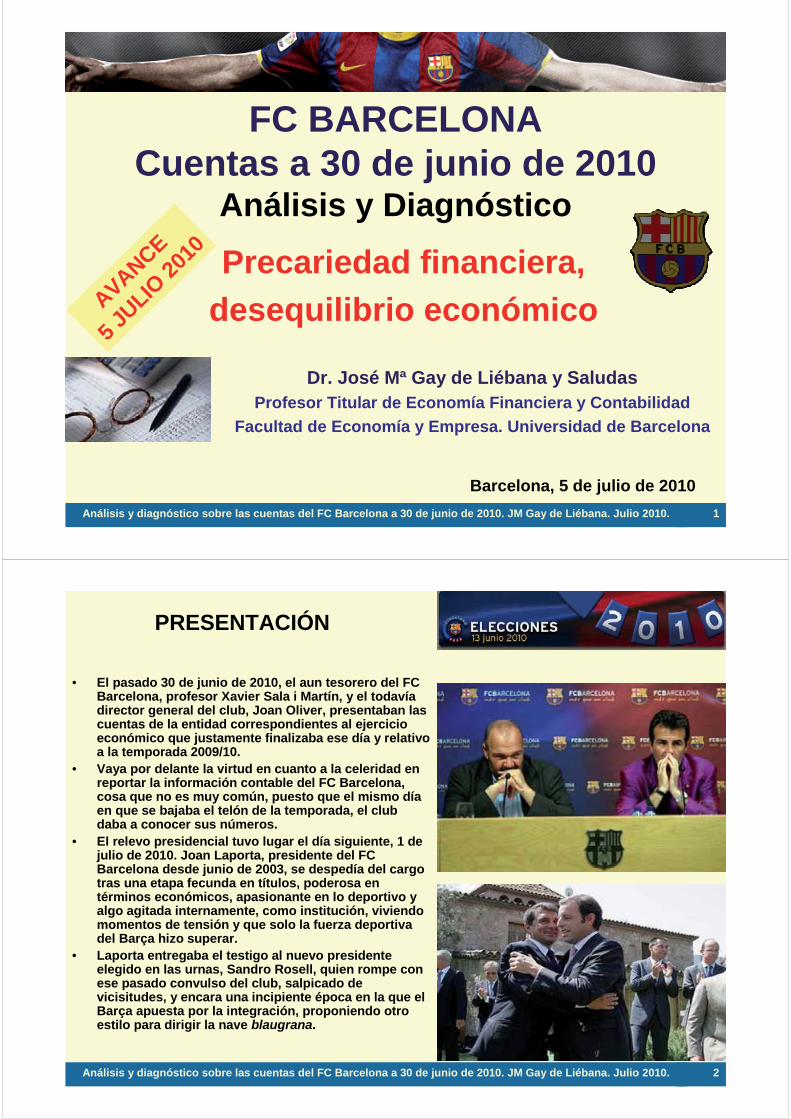

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 1 FC BARCELONA Cuentas a 30 de junio de 2010 Análisis y Diagnóstico Precariedad financiera, desequilibrio económico Dr. José Mª Gay de Liébana y Saludas Profesor Titular de Economía Financiera y Contabilidad Facultad de Economía y Empresa. Universidad de Barcelona Barcelona, 5 de julio de 2010 AVANCE 5 JULIO 2010 Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 2 PRESENTACIÓN • El pasado 30 de junio de 2010, el aun tesorero del FC Barcelona, profesor Xavier Sala i Martín, y el todavía director general del club, Joan Oliver, presentaban las cuentas de la entidad correspondientes al ejercicio económico que justamente finalizaba ese día y relativo a la temporada 2009/10. • Vaya por delante la virtud en cuanto a la celeridad en reportar la información contable del FC Barcelona, cosa que no es muy común, puesto que el mismo día en que se bajaba el telón de la temporada, el club daba a conocer sus números. • El relevo presidencial tuvo lugar el día siguiente, 1 de julio de 2010. Joan Laporta, presidente del FC Barcelona desde junio de 2003, se despedía del cargo tras una etapa fecunda en títulos, poderosa en términos económicos, apasionante en lo deportivo y algo agitada internamente, como institución, viviendo momentos de tensión y que solo la fuerza deportiva del Barça hizo superar. • Laporta entregaba el testigo al nuevo presidente elegido en las urnas, Sandro Rosell, quien rompe con ese pasado convulso del club, salpicado de vicisitudes, y encara una incipiente época en la que el Barça apuesta por la integración, proponiendo otro estilo para dirigir la nave blaugrana.

Transcript of 0. FC BARCELONA AN LISIS DE LAS CUENTAS A 30 DE...

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 1

FC BARCELONACuentas a 30 de junio de 2010

Análisis y DiagnósticoPrecariedad financiera,

desequilibrio económico

Dr. José Mª Gay de Liébana y SaludasProfesor Titular de Economía Financiera y Contabilidad

Facultad de Economía y Empresa. Universidad de Barcelona

Barcelona, 5 de julio de 2010

AVANCE

5 JULIO

2010

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 2

PRESENTACIÓN

• El pasado 30 de junio de 2010, el aun tesorero del FC Barcelona, profesor Xavier Sala i Martín, y el todavía director general del club, Joan Oliver, presentaban las cuentas de la entidad correspondientes al ejercicio económico que justamente finalizaba ese día y relativo a la temporada 2009/10.

• Vaya por delante la virtud en cuanto a la celeridad en reportar la información contable del FC Barcelona, cosa que no es muy común, puesto que el mismo día en que se bajaba el telón de la temporada, el club daba a conocer sus números.

• El relevo presidencial tuvo lugar el día siguiente, 1 de julio de 2010. Joan Laporta, presidente del FC Barcelona desde junio de 2003, se despedía del cargo tras una etapa fecunda en títulos, poderosa en términos económicos, apasionante en lo deportivo y algo agitada internamente, como institución, viviendo momentos de tensión y que solo la fuerza deportiva del Barça hizo superar.

• Laporta entregaba el testigo al nuevo presidente elegido en las urnas, Sandro Rosell, quien rompe con ese pasado convulso del club, salpicado de vicisitudes, y encara una incipiente época en la que el Barça apuesta por la integración, proponiendo otro estilo para dirigir la nave blaugrana.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 3

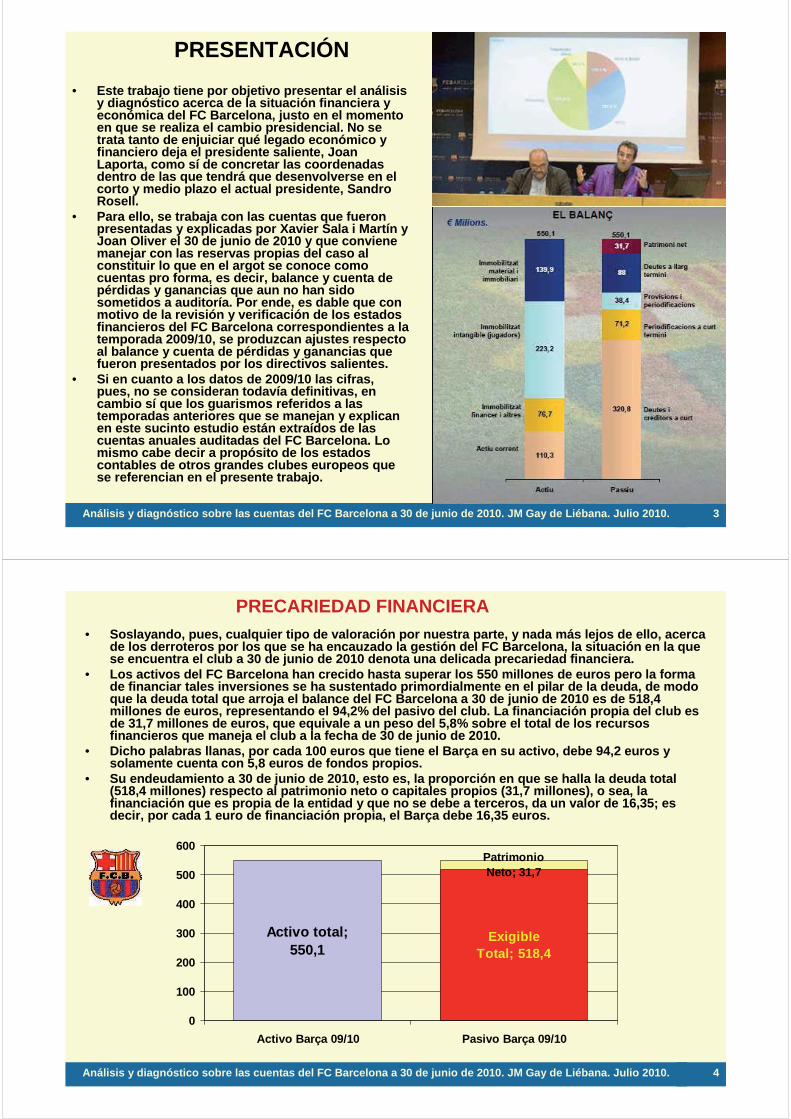

PRESENTACIÓN• Este trabajo tiene por objetivo presentar el análisis

y diagnóstico acerca de la situación financiera y económica del FC Barcelona, justo en el momento en que se realiza el cambio presidencial. No se trata tanto de enjuiciar qué legado económico y financiero deja el presidente saliente, Joan Laporta, como sí de concretar las coordenadas dentro de las que tendrá que desenvolverse en el corto y medio plazo el actual presidente, Sandro Rosell.

• Para ello, se trabaja con las cuentas que fueron presentadas y explicadas por Xavier Sala i Martín y Joan Oliver el 30 de junio de 2010 y que conviene manejar con las reservas propias del caso al constituir lo que en el argot se conoce como cuentas pro forma, es decir, balance y cuenta de pérdidas y ganancias que aun no han sido sometidos a auditoría. Por ende, es dable que con motivo de la revisión y verificación de los estados financieros del FC Barcelona correspondientes a la temporada 2009/10, se produzcan ajustes respecto al balance y cuenta de pérdidas y ganancias que fueron presentados por los directivos salientes.

• Si en cuanto a los datos de 2009/10 las cifras, pues, no se consideran todavía definitivas, en cambio sí que los guarismos referidos a las temporadas anteriores que se manejan y explican en este sucinto estudio están extraídos de las cuentas anuales auditadas del FC Barcelona. Lo mismo cabe decir a propósito de los estados contables de otros grandes clubes europeos que se referencian en el presente trabajo.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 4

PRECARIEDAD FINANCIERA• Soslayando, pues, cualquier tipo de valoración por nuestra parte, y nada más lejos de ello, acerca

de los derroteros por los que se ha encauzado la gestión del FC Barcelona, la situación en la que se encuentra el club a 30 de junio de 2010 denota una delicada precariedad financiera.

• Los activos del FC Barcelona han crecido hasta superar los 550 millones de euros pero la forma de financiar tales inversiones se ha sustentado primordialmente en el pilar de la deuda, de modo que la deuda total que arroja el balance del FC Barcelona a 30 de junio de 2010 es de 518,4 millones de euros, representando el 94,2% del pasivo del club. La financiación propia del club es de 31,7 millones de euros, que equivale a un peso del 5,8% sobre el total de los recursos financieros que maneja el club a la fecha de 30 de junio de 2010.

• Dicho palabras llanas, por cada 100 euros que tiene el Barça en su activo, debe 94,2 euros y solamente cuenta con 5,8 euros de fondos propios.

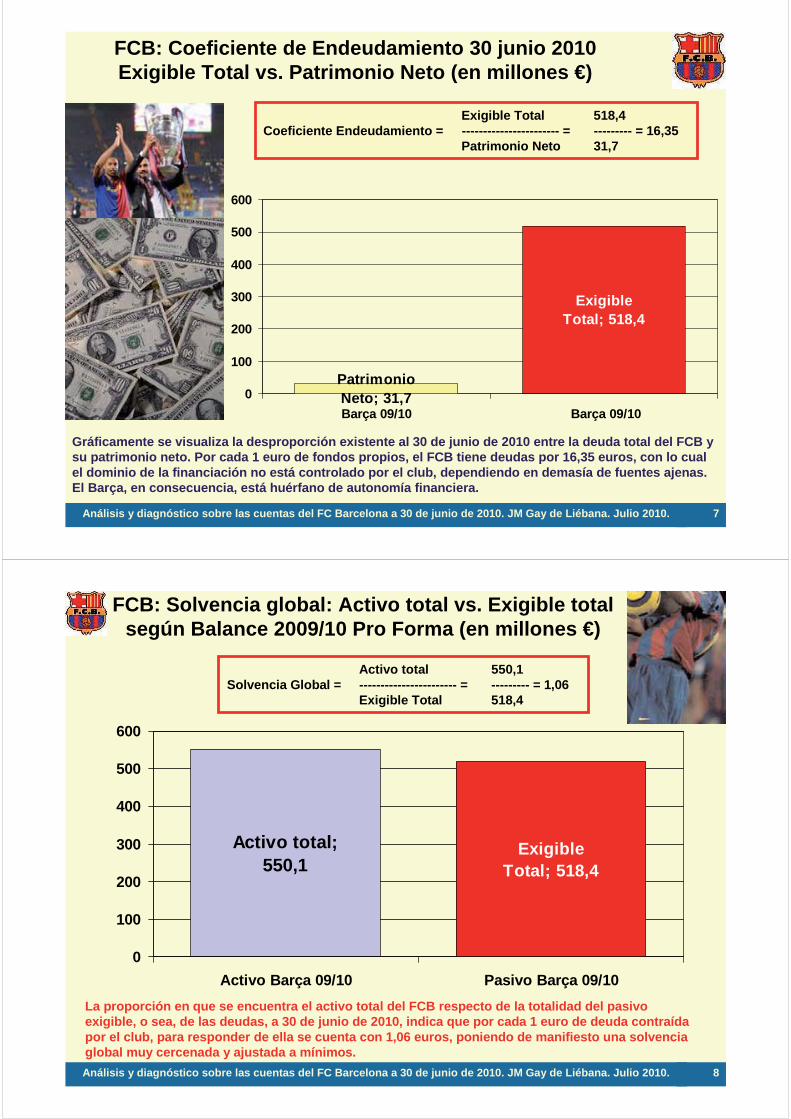

• Su endeudamiento a 30 de junio de 2010, esto es, la proporción en que se halla la deuda total (518,4 millones) respecto al patrimonio neto o capitales propios (31,7 millones), o sea, la financiación que es propia de la entidad y que no se debe a terceros, da un valor de 16,35; es decir, por cada 1 euro de financiación propia, el Barça debe 16,35 euros.

Activo total; 550,1

Exigible Total; 518,4

Patrimonio Neto; 31,7

0

100

200

300

400

500

600

Activo Barça 09/10 Pasivo Barça 09/10

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 5

SITUACIÓN FINANCIERA IDEAL

• El modelo ideal de balance, que se plasma en la siguiente representación gráfica, expresada en porcentaje, es aquel en que la estructura financiera de la entidad, ofrece un equilibrio de fuerzas entre la deuda total y el patrimonio neto o no deuda, cumpliéndose con un coeficiente de endeudamiento que se mueva en un valor de alrededor de 1. Este modelo de balance, además, refuerza la solvencia de la entidad, al ser los activos dos veces el volumen de la deuda total.

Activo total; 100%

Exigible Total; 50%

Patrimonio Neto; 50%

0%10%20%30%40%50%60%70%80%90%

100%

Activo Pasivo

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 6

POSICIÓN FINANCIERA DEL FCB versus POSICIÓN FINANCIERA IDEAL

• La estructura financiera del FCB a 30 de junio de 2010 está muy alejada de lo que sería el ideal.

• La baja capitalización es sin duda un serio hándicap al que se enfrenta el FCB al día de hoy, encadenándole a una fuerte dependencia de la deuda y limitando al mismo tiempo sus posibilidades de crecimiento.

• La carencia de fondos propios es susceptible de lastrar en el futuro aumentos de las inversiones por cuanto el peso del pasivo exigible constituye una hipoteca, tanto en lo atinente a su devolución como en el descollante protagonismo al financiar gran parte de los activos.

• El FCB necesita incrementar su patrimonio neto en aras a disponer de condiciones de mayor independencia financiera y rebajar su alto grado de endeudamiento.

Activo total; 100%

Exigible Total; 94,20%

Patrimonio Neto; 5,80%

0%10%20%30%40%50%60%70%80%90%

100%

Activo Barça 09/10 Pasivo Barça 09/10

Activo total; 100%

Exigible Total; 50%

Patrimonio Neto; 50%

0%10%20%30%40%50%60%70%80%90%

100%

Activo Pasivo

FCB: Balance 30 junio 2010

FCB: Modelo de Balance ideal

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 7

FCB: Coeficiente de Endeudamiento 30 junio 2010Exigible Total vs. Patrimonio Neto (en millones €)

Exigible Total; 518,4

Patrimonio Neto; 31,70

100

200

300

400

500

600

Barça 09/10 Barça 09/10

Exigible Total 518,4Coeficiente Endeudamiento = ----------------------- = --------- = 16,35

Patrimonio Neto 31,7

Gráficamente se visualiza la desproporción existente al 30 de junio de 2010 entre la deuda total del FCB y su patrimonio neto. Por cada 1 euro de fondos propios, el FCB tiene deudas por 16,35 euros, con lo cual el dominio de la financiación no está controlado por el club, dependiendo en demasía de fuentes ajenas. El Barça, en consecuencia, está huérfano de autonomía financiera.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 8

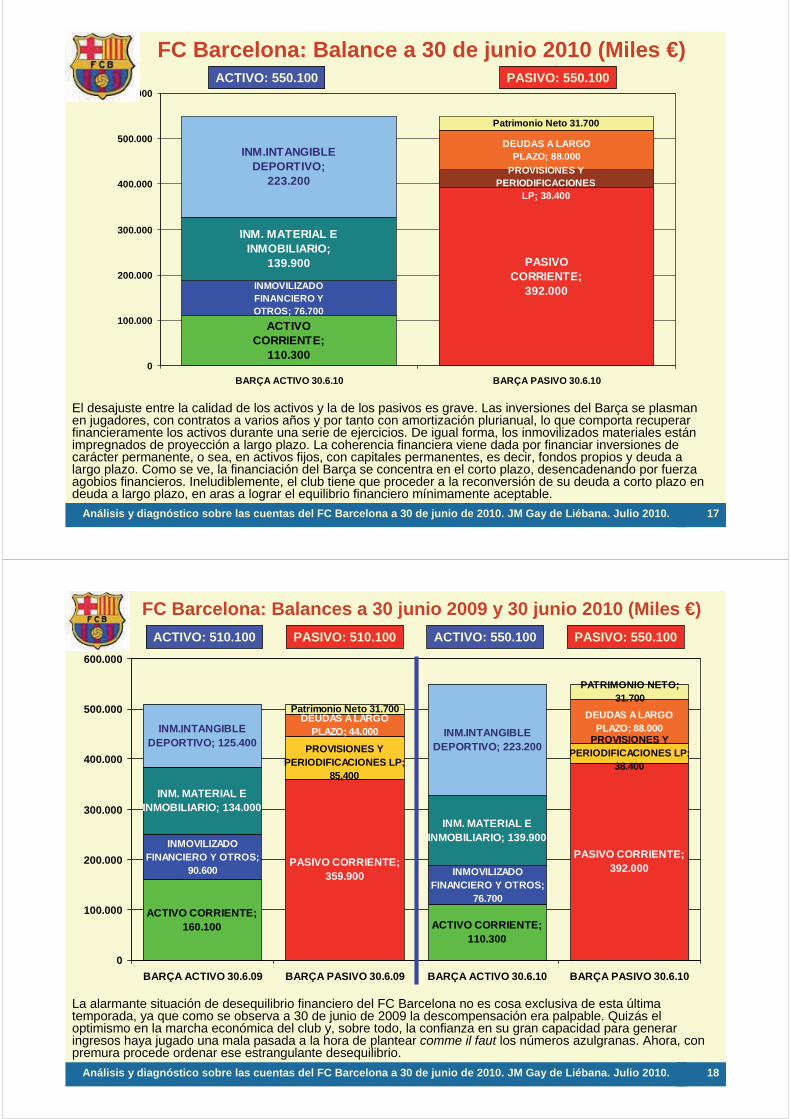

FCB: Solvencia global: Activo total vs. Exigible total según Balance 2009/10 Pro Forma (en millones €)

Activo total; 550,1

Exigible Total; 518,4

0

100

200

300

400

500

600

Activo Barça 09/10 Pasivo Barça 09/10La proporción en que se encuentra el activo total del FCB respecto de la totalidad del pasivo exigible, o sea, de las deudas, a 30 de junio de 2010, indica que por cada 1 euro de deuda contraída por el club, para responder de ella se cuenta con 1,06 euros, poniendo de manifiesto una solvencia global muy cercenada y ajustada a mínimos.

Activo total 550,1Solvencia Global = ----------------------- = --------- = 1,06

Exigible Total 518,4

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 9

SOLVENCIA GLOBAL:UN APUNTE

• Si el FCB cumpliera los estándares recomendables en materia de endeudamiento, por tanto que su coeficiente fuera de 1 - lo que significaría que se da igualdad entre su financiación propia y ajena -, la solvencia global tendría que ser de 2, es decir, que la situación financiera ideal vendría dada por unos activos que doblaran a la totalidad de la deuda contraída, cumpliéndose con una idónea solidez.

• La representación gráfica ideal, en consecuencia, sería la que se presenta más abajo, que pondría de relieve que la deuda máxima con la que tendría que trabajar el FCB estaría sobre los 275 millones euros, en cuyo caso los activos del FCB por 550,1 millones doblarían al pasivo exigible total.

• A la larga, el posicionamiento financiero apropiado para el FCB tiene que responder a esta estructura: por cada 100 euros de activos, como máximo la deuda total ha de ser de 50 euros. Éste es el reto del FCB en estos momentos.

Activo total; 550,1

Exigible Total; 518,4

0

100

200

300

400

500

600

Activo Barça 09/10 Pasivo Barça 09/10

Activo total; 550,1

Exigible Total Ideal ;

2750

100

200

300

400

500

600

Activo Barça 09/10 Pasivo Barça 09/10

FCB. Solvencia: situación actual

FCB. Solvencia: situación ideal

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 10

FC BARCELONA: BALANCES RESUMIDOS 2006/07, 2007/08 y 2008/09 y 2009/10 Pro Forma

(en miles €)

489.300510.144359.923129.37720.844

510.144160.051350.093

000 €

FC Barcelona 2008/09

95,9100,070,525,44,1

100,031,468,6

%

518.400550.100392.000126.40031.700

550.100110.300439.800

000 €

FC Barcelona 2009/10 Pro Forma

94,2100,071,223,05,8

100,020,179,9

%

437.787455.774

217.923 219.86417.987

455.774153.234302.540

000 €

FC Barcelona 07/08

96,1100,047,848,24,0

100,033,666,4

%

388.835397.336187.927200.908

8.501

397.336100.085297.251

000 €

FC Barcelona 06/07

97,9100,047,350,62,1

100,025,274,8

%

ENDEUDAMIENTO TOTALTOTAL PASIVOPASIVOS CORRIENTESPASIVOS NO CORRIENTESPATRIMONIO NETOPASIVO

ACTIVOS CORRIENTESACTIVOS NO CORRIENTES

TOTAL ACTIVO

ACTIVO

ENDEUDAMIENTO TOTAL = PASIVOS NO CORRIENTES (DEUDA A LARGO PLAZO) + PASIVOS CORRIENTES (DEUDAS A CORTO PLAZO)

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 11

FC BARCELONA: EVOLUCIÓN PATRIMONIAL

• El patrimonio del club ha crecido durante el último cuatrienio, desde los 397 MM€hasta más de 550 MM€, con acento especial en el activo fijo o inmovilizado (activos no corrientes) que pasa de algo más de 297 MM€ a 30 de junio de 2007 a cerca de 440 MM€ al pasado 30 de junio.

• Los activos corrientes, por su parte, se encogen en 2009/10 respecto a las dos temporadas anteriores, cifrándose en 110 MM€.

• Al concluir la última temporada, los activos inmovilizados del FC Barcelona suponen prácticamente el 80% de la inversión, mientras el activo circulante poco más del 20%.

• En conjunto, el activo del Barça ha aumentado durante las tres últimas temporadas en unos 153 MM€, lo que sería casi un 40% del activo total existente al 30 de junio de 2007.

• A lo largo del último cuatrienio, siempre el activo fijo predomina por encima del activo circulante, característica ésta que es absolutamente coherente con el perfil inversor de un club de fútbol.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 12

INSUFICIENCIA DE RECURSOS PROPIOS.ARRIESGADA EXPOSICIÓN AL

ENDEUDAMIENTO

• Uno de los grandes inconvenientes que muestra la estructura patrimonial del Barça en las últimas cuatro temporadas es la alarmante y crónica insuficiencia de capitales propios, derivando en que el club esté excesiva y peligrosamente endeudado.

• En efecto, el patrimonio neto se mueve dentro de unas cifras muy tímidas que, a lo sumo, en 2009/10 suman 31,7 MM€ pero que en términos porcentuales solamente aportan el 5,8% de la financiación que necesita el club para mantener su estructura de inversión. Esto significa que los fondos propios del club se encuentran en una situación francamente débil tanto en las temporadas recientes como en la actual, lo que perjudica seriamente las posibilidades del FC Barcelona cara a su desarrollo y pone freno a sus potenciales de crecimiento.

• En consecuencia, el volumen de la deuda contraída por el club a 30 de junio de 2010 constituye el 94,2% del total de la financiación requerida, cosa que equivale, como se ha dicho, a 94,2 euros de deuda por cada 100 euros de inversión.

• Como se señalaba anteriormente, por cada 100 euros de inversión que tiene el Barça a 30 de junio de 2010, financia a través de recursos propios tan solo 5,8 euros y los restantes 94,2 euros representan deuda, es decir, recursos que el club azulgrana tendrá que devolver.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 13

Balance Resumido 2009/10 (en millones €)

Activo Circulante; 110,3

Activo Fijo; 439,8

Exigible CP; 392

Exigible LP; 126,4

Patrimonio Neto; 31,7

0

100

200

300

400

500

600

Barça Activo 09/10 Barça Pasivo 09/10

La situación financiera a 30 de junio de 2010 es muy preocupante. La deuda a corto plazo campa a sus anchas por el pasivo, con 392 MM€ superando con creces al activo circulante que con 110 MM€ es incapaz de atender tanto compromiso de pago con carácter más o menos inmediato. El fondo de maniobra negativo del club es de 281,7 MM€, lo que en pesetas equivaldría a unos 47.000 millones. Cierre de temporada, por consiguiente, muy peliagudo y arranque de la nueva etapa bastante comprometido, al que se enfrenta la actual Junta. Los problemas de tesorería en la caja blaugrana pueden ser serios en estos momentos. Urge la reconversión de deuda de corto a largo plazo, a fin de obtener oxigenación financiera así como la inminente puesta en marcha de un plan de ordenación financiera.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 14

Solvencia corriente o normal• La comparación entre el activo circulante o

corriente y la deuda o exigible a corto plazo, marca técnicamente la distancia respecto de una situación de suspensión de pagos.

• La acumulación de deuda a corto plazo, muy por encima del volumen del activo circulante, deviene en una especie de asfixia financiera para cualquier entidad. De ahí, que siempre sea aconsejable y prudente manejar activos corrientes que superen a las deudas a corto plazo.

• En el FCB el activo corriente, con 110,3 millones euros, se sitúa muy por debajo del pasivo corriente o deuda a corto plazo, que asciende a 392 millones euros, lo que implica que por cada 1 euro de deuda a menos de un año el FCB únicamente disponga de 0,28 euros, o sea, de 28 céntimos para atender sus compromisos de pago más inmediatos.

• La situación a 30 de junio de 2010 en cuanto a la solvencia corriente es francamente muy complicada. El FCB tiene que reordenar con inmediatez la estructura de su deuda en pos de lograr oxigenación financiera, rebajando la tensión por el desfase del circulante.

• Si, por ejemplo, se observa la estructura de los activos y pasivos del OlympiqueLyonnais al acabar 2008/09, se colige su apropiada composición y la cobertura que el activo corriente hace sobre la deuda a corto plazo, a la vez que goza de un patrimonio neto robusto que le permite trabajar con independencia financiera.

Activo Circulante;

110,3

Activo Fijo; 439,8

Exigible CP; 392

Exigible LP; 126,4

Patrimonio Neto; 31,7

0

100

200

300

400

500

600

Barça Activo 09/10 Barça Pasivo 09/10

Activo Circulante;

175 Exigible CP; 85

Exigible LP; 46

Patrimonio Neto; 168

Activo Fijo; 124

50

100

150

200

250

300

350

Olympique Lyon Activo 08/09 Olympique Lyon Pasivo 08/09

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 15

FCB. Balances sintéticos 2006/07, 2007/08, 2008/09 y 2009/10 Pro Forma (MM€). Visión global de los cuatro últimos ejercicios

397,3 455,8 510,1 550,1388,8 437,8 489,3 518,4

8,518

20,8 31,7

0

100

200

300

400

500

600

Barça06/07

Barça06/07

Barça07/08

Barça07/08

Barça08/09

Barça08/09

Barça09/10

Barça09/10

Activo total Exigible Total Patrimonio Neto

Tal y como se aprecia en el gráfico, la financiación de los activos del FC Barcelona ha descansado demasiado en los últimos tiempos sobre la deuda, al punto que la práctica totalidad del activo azulgrana se ha cubierto recurriendo a financiación ajena. El peso demasiado liviano del patrimonio neto hace que el club se encuentre muy falto de capitalización. Al tratarse de una entidad sin ánimo de lucro no es posible acudir a ampliaciones de capital ni tampoco la situación es tan extrema como para solicitar derramas a los socios. La exigencia apremiante y sin dilaciones por parte del Barça es la de capitalizar el club. Para ello, sólo hay una solución: gestionar con mesura la cuenta de resultados, conseguir superávit holgado e inyectar fondos propios al balance. La máxima para los próximos años ha de ser la de gastar lo justo e ingresar con holgura, cerrando con buenos excedentes. La necesidad de implementar un PBC es inexcusable.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 16

Balances Resumidos 2006/07 a 2009/10: representación gráfica en millones €

100,1153,2 160,1

110,3

297,2

302,6350 439,8

187,9 217,9

359,9 392

200,9219,9

129,4126,4

20,831,7

188,5

0

100

200

300

400

500

600

BarçaActivo06/07

BarçaPasivo06/07

BarçaActivo07/08

BarçaPasivo07/08

BarçaActivo08/09

BarçaPasivo08/09

BarçaActivo09/10

BarçaPasivo09/10

Activo Circulante Activo Fijo Exigible CP Exigible LP Patrimonio Neto

En el transcurso de las cuatro últimas temporadas, el Barça ha forzado demasiado su dependencia de la deuda o exigible a corto plazo, y ésta ha crecido de manera alarmante al extremo que lo ha hecho en más de 200 millones de euros en apenas tres años. La tensión que se advierte entre el activo circulante y la deuda a corto plazo es muy preocupante, sobre todo en las dos últimas temporadas, con un fondo de maniobra negativo descarriado.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 17

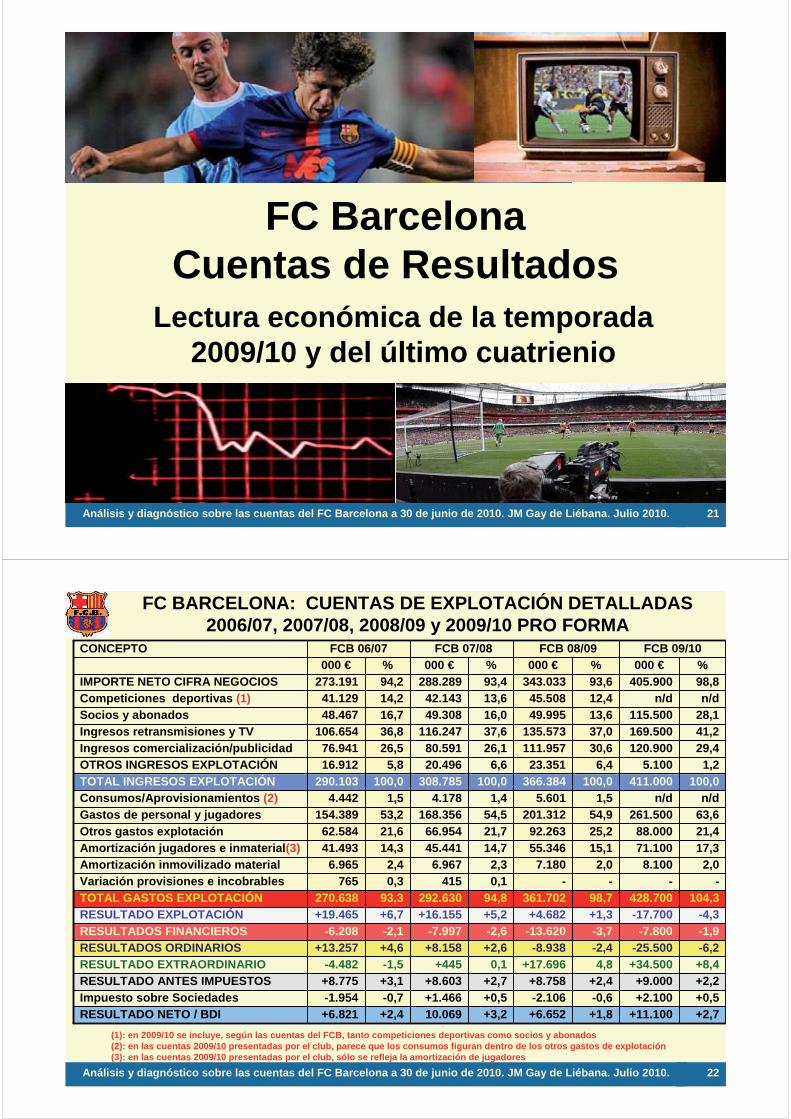

FC Barcelona: Balance a 30 de junio 2010 (Miles €)

ACTIVO CORRIENTE;

110.300

INMOVILIZADO FINANCIERO Y OTROS; 76.700

INM. MATERIAL E INMOBILIARIO;

139.900

INM.INTANGIBLE DEPORTIVO;

223.200

PASIVO CORRIENTE;

392.000

DEUDAS A LARGO PLAZO; 88.000

PROVISIONES Y PERIODIFICACIONES

LP; 38.400

Patrimonio Neto 31.700

0

100.000

200.000

300.000

400.000

500.000

600.000

BARÇA ACTIVO 30.6.10 BARÇA PASIVO 30.6.10

ACTIVO: 550.100 PASIVO: 550.100

El desajuste entre la calidad de los activos y la de los pasivos es grave. Las inversiones del Barça se plasman en jugadores, con contratos a varios años y por tanto con amortización plurianual, lo que comporta recuperar financieramente los activos durante una serie de ejercicios. De igual forma, los inmovilizados materiales están impregnados de proyección a largo plazo. La coherencia financiera viene dada por financiar inversiones de carácter permanente, o sea, en activos fijos, con capitales permanentes, es decir, fondos propios y deuda a largo plazo. Como se ve, la financiación del Barça se concentra en el corto plazo, desencadenando por fuerza agobios financieros. Ineludiblemente, el club tiene que proceder a la reconversión de su deuda a corto plazo en deuda a largo plazo, en aras a lograr el equilibrio financiero mínimamente aceptable.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 18

FC Barcelona: Balances a 30 junio 2009 y 30 junio 2010 (Miles €)

ACTIVO CORRIENTE; 160.100 ACTIVO CORRIENTE;

110.300

INMOVILIZADO FINANCIERO Y OTROS;

90.600 INMOVILIZADO FINANCIERO Y OTROS;

76.700

INM. MATERIAL E INMOBILIARIO; 134.000

INM. MATERIAL E INMOBILIARIO; 139.900

INM.INTANGIBLE DEPORTIVO; 125.400

INM.INTANGIBLE DEPORTIVO; 223.200

PASIVO CORRIENTE; 359.900

PASIVO CORRIENTE; 392.000

PROVISIONES Y PERIODIFICACIONES LP;

38.400

DEUDAS A LARGO PLAZO; 44.000

DEUDAS A LARGO PLAZO; 88.000

PATRIMONIO NETO; 31.700

PROVISIONES Y PERIODIFICACIONES LP;

85.400

Patrimonio Neto 31.700

0

100.000

200.000

300.000

400.000

500.000

600.000

BARÇA ACTIVO 30.6.09 BARÇA PASIVO 30.6.09 BARÇA ACTIVO 30.6.10 BARÇA PASIVO 30.6.10

ACTIVO: 550.100 PASIVO: 550.100ACTIVO: 510.100 PASIVO: 510.100

La alarmante situación de desequilibrio financiero del FC Barcelona no es cosa exclusiva de esta última temporada, ya que como se observa a 30 de junio de 2009 la descompensación era palpable. Quizás el optimismo en la marcha económica del club y, sobre todo, la confianza en su gran capacidad para generar ingresos haya jugado una mala pasada a la hora de plantear comme il faut los números azulgranas. Ahora, con premura procede ordenar ese estrangulante desequilibrio.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 19

Balance del FC Barcelona frente a los balances de otros grandes clubes del

fútbol europeo, en 2008/09• Entre los grandes clubes europeos, el Barça es el que

presenta un estado de sus cuentas más cariacontecido, tomando como referencia los balances 2008/09.

• En cuanto a volumen de activos, el Barça sólo estápor detrás del Bayern de Munich – que no consolida aquí la sociedad propiedad del grupo que explota el Allianz Arena – y en cuanto a patrimonio neto igualmente es el Barça el que presenta un saldo más bajo con apenas 21 millones de euros, mientras que Madrid con 196 millones, Manchester United con 448 millones, Bayern de Munich con 178 millones y Arsenal con 228 millones, le superan de largo.

• Salvo el Real Madrid, que es el club entre los grandes que ofrece una peor calidad de sus fondos propios, Manchester United y Bayern de Munich muestran una perspectiva poderosa en cuanto a capitalización y el Arsenal, debido a su gran inversión en el EmiratesStadium, muestra unos recursos propios menores pero en buenas condiciones.

• El modelo de estructura financiera en el que el Barçatiene que fijarse es el del Manchester United y Bayernde Munich de la temporada 2008/09. Ambos constituyen el camino a seguir en asuntos patrimoniales y financieros.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 20

Balances “Top 5” 2008/09 en MM€

193 160

396

68

380

686

350

330

195

598

335 360

104 70

369

349

129

175

16

381

196

21 448

178

228

0

100

200

300

400

500

600

700

800

900

1.000

R.MADRID R.MADRID BARÇA BARÇA MAN.UTD MAN.UTD BAYERN BAYERN ARSENAL ARSENAL

ACTIVO CORRIENTE ACTIVO FIJO DEUDA CP DEUDA LP PATRIMONIO NETO

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 21

FC BarcelonaCuentas de Resultados

Lectura económica de la temporada 2009/10 y del último cuatrienio

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 22

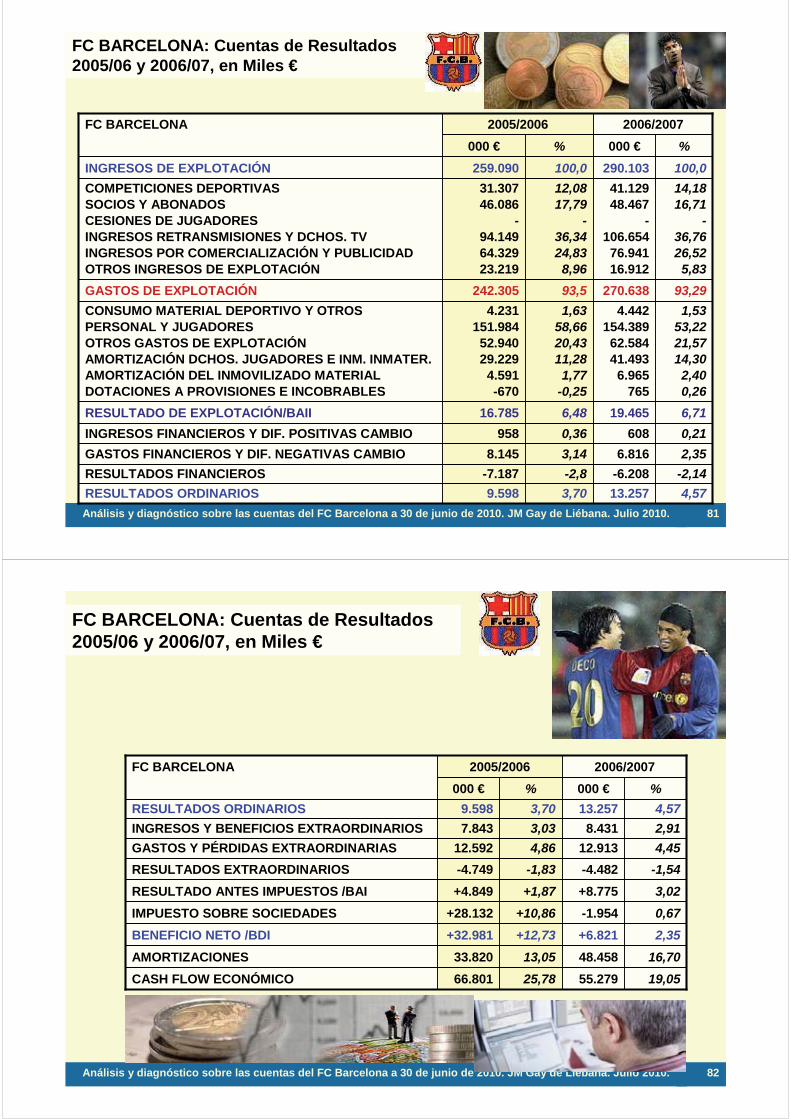

+2,2+9.000+2,4+8.758+2,7+8.603+3,1+8.775RESULTADO ANTES IMPUESTOS+0,5+2.100-0,6-2.106+0,5+1.466-0,7-1.954Impuesto sobre Sociedades+2,7+11.100+1,8+6.652+3,210.069+2,4+6.821RESULTADO NETO / BDI

+8,4+34.5004,8+17.6960,1+445-1,5-4.482RESULTADO EXTRAORDINARIO-8.938

-13.620+4.682

361.702-

7.18055.34692.263

201.3125.601

366.38423.351

111.957135.57349.99545.508

343.033000 €

FCB 08/09

-2,4-3,7+1,398,7

-2,0

15,125,254,9

1,5100,0

6,430,637,013,612,493,6%

-6,2-1,9-4,3

104,3-

2,017,321,463,6n/d

100,01,2

29,441,228,1n/d

98,8%

-25.500-7.800

-17.700428.700

-8.100

71.10088.000

261.500n/d

411.0005.100

120.900169.500115.500

n/d405.900000 €

FCB 09/10

+8.158-7.997

+16.155292.630

4156.967

45.44166.954

168.3564.178

308.78520.49680.591

116.24749.30842.143

288.289000 €

FCB 07/08

+2,6-2,6+5,294,8

0,12,3

14,721,754,5

1,4100,0

6,626,137,616,013,693,4%

+13.257-6.208

+19.465270.638

7656.965

41.49362.584

154.3894.442

290.10316.91276.941

106.65448.46741.129

273.191000 €

FCB 06/07

+4,6-2,1+6,793,3

0,32,4

14,321,653,2

1,5100,0

5,826,536,816,714,294,2%

TOTAL GASTOS EXPLOTACIÓN

TOTAL INGRESOS EXPLOTACIÓN

Ingresos comercialización/publicidadIngresos retransmisiones y TV

RESULTADOS ORDINARIOSRESULTADOS FINANCIEROSRESULTADO EXPLOTACIÓN

Variación provisiones e incobrablesAmortización inmovilizado materialAmortización jugadores e inmaterial(3)Otros gastos explotación Gastos de personal y jugadoresConsumos/Aprovisionamientos (2)

OTROS INGRESOS EXPLOTACIÓN

Socios y abonadosCompeticiones deportivas (1)IMPORTE NETO CIFRA NEGOCIOS

CONCEPTO

FC BARCELONA: CUENTAS DE EXPLOTACIÓN DETALLADAS 2006/07, 2007/08, 2008/09 y 2009/10 PRO FORMA

(1): en 2009/10 se incluye, según las cuentas del FCB, tanto competiciones deportivas como socios y abonados(2): en las cuentas 2009/10 presentadas por el club, parece que los consumos figuran dentro de los otros gastos de explotación(3): en las cuentas 2009/10 presentadas por el club, sólo se refleja la amortización de jugadores

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 23

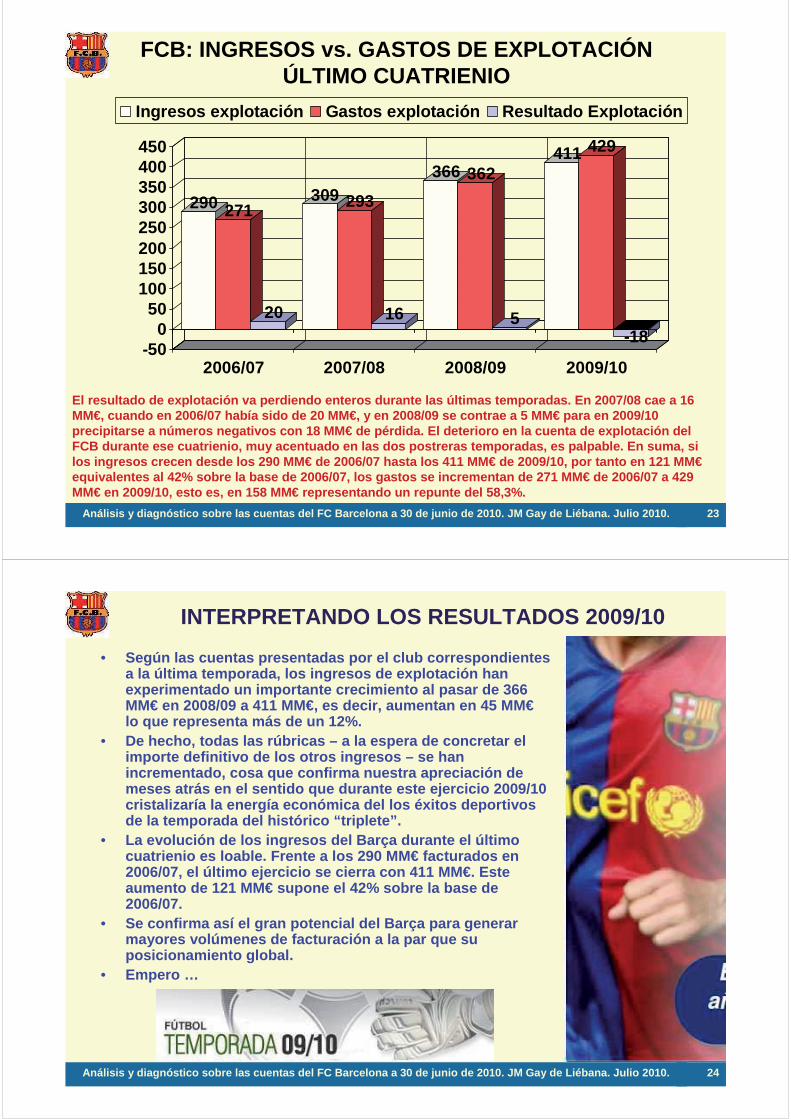

FCB: INGRESOS vs. GASTOS DE EXPLOTACIÓNÚLTIMO CUATRIENIO

290 271

20

309 293

16

366 362

5

411 429

-18-50

050

100150200250300350400450

2006/07 2007/08 2008/09 2009/10

Ingresos explotación Gastos explotación Resultado Explotación

El resultado de explotación va perdiendo enteros durante las últimas temporadas. En 2007/08 cae a 16 MM€, cuando en 2006/07 había sido de 20 MM€, y en 2008/09 se contrae a 5 MM€ para en 2009/10 precipitarse a números negativos con 18 MM€ de pérdida. El deterioro en la cuenta de explotación del FCB durante ese cuatrienio, muy acentuado en las dos postreras temporadas, es palpable. En suma, si los ingresos crecen desde los 290 MM€ de 2006/07 hasta los 411 MM€ de 2009/10, por tanto en 121 MM€equivalentes al 42% sobre la base de 2006/07, los gastos se incrementan de 271 MM€ de 2006/07 a 429 MM€ en 2009/10, esto es, en 158 MM€ representando un repunte del 58,3%.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 24

INTERPRETANDO LOS RESULTADOS 2009/10

• Según las cuentas presentadas por el club correspondientes a la última temporada, los ingresos de explotación han experimentado un importante crecimiento al pasar de 366 MM€ en 2008/09 a 411 MM€, es decir, aumentan en 45 MM€lo que representa más de un 12%.

• De hecho, todas las rúbricas – a la espera de concretar el importe definitivo de los otros ingresos – se han incrementado, cosa que confirma nuestra apreciación de meses atrás en el sentido que durante este ejercicio 2009/10 cristalizaría la energía económica del los éxitos deportivos de la temporada del histórico “triplete”.

• La evolución de los ingresos del Barça durante el último cuatrienio es loable. Frente a los 290 MM€ facturados en 2006/07, el último ejercicio se cierra con 411 MM€. Este aumento de 121 MM€ supone el 42% sobre la base de 2006/07.

• Se confirma así el gran potencial del Barça para generar mayores volúmenes de facturación a la par que su posicionamiento global.

• Empero …

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 25

INTERPRETANDO LOS RESULTADOS 2009/10• Empero … Los gastos del club crecen de manera

exagerada, atendiendo exclusivamente a los de explotación cuya suma es de 428,7 MM€ al concluir la temporada 2009/10, que en porcentaje sobre los ingresos de explotación suponen el 104,3%.

• Por ende, el Barça gasta 104,3 euros por cada 100 euros ingresados, estrangulando así su desarrollo económico y la calidad de sus resultados.

• Dicho en román paladino, el Barça gasta demasiado, por encima de sus posibilidades y más de lo que ingresa.

• Ese gasto excesivo menoscaba no solo su cuenta de resultados sino también su balance ya que como la mayoría de los gastos, excepción hecha de las amortizaciones, suelen comportar pagos más o menos inmediato o a corto plazo, las deudas con vencimiento a menos de un año se acrecientan, y la asfixia de la deuda a corto plazo respecto al activo circulante, con un desbocado fondo de maniobra negativo, se torna en inaguantable.

• A mayor abundamiento, por fuerza, ese cuantioso volumen de gastos daña la liquidez del club, razón por la cual muy probablemente su tesorería al finalizar 2009/10 se halla bajo mínimos y, en todo caso, pudiera no estar en condiciones de atender pagos más o menos cuantiosos e inmediatos.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 26

INGRESOS DE EXPLOTACIÓN 2009/10: POTENCIA

• Los ingresos de explotación tienen como principal fuente el capítulo televisivo, con 169,5 MM€, que aporta el 41,2% del total facturado. Es de suponer que los acuerdos con los operadores televisivos están muy bien atados puesto que cualquier desliz en ese frente sería mortal de necesidad para el Barça, máxime tras alguna reciente vicitudsocietaria acaecida.

• El capítulo de los ingresos comerciales se multiplica, confirmándose así la proyección y raigambre del club y el grandísimo posicionamiento de la marca Barça. Estos ingresos, que se cifran en 120,9 MM€ contribuyen con el 29,4% del total facturado.

• Igualmente, la rúbrica de competiciones más socios y abonados se sitúa en 115,5 MM€ y su contribución supone el 28,1% de la cifra de facturación.

• Por el momento y según los datos facilitados por la Junta saliente, se deduce que los otros ingresos de explotación tienen un carácter residual con 5,1 MM€y el 1,2% sobre los ingresos totales.

• En suma, buen comportamiento por parte de los ingresos con marcada tendencia al alza lo que ratifica el singular potencial de la entidad azulgrana.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 27

GASTOS DE EXPLOTACIÓN 2009/10: DESMESURA• El problema del Barça al cierre de la temporada

2009/10 radica en el desfase en materia de gastos. • Ingresar 411 MM€ es digno de encomio pero de

poco sirve para hacer más grande al club esta suma de ingresos, si se gastan con carácter ordinario 428,7 MM€ y, como se decía antes, por cada 100 euros ingresados se están gastando 104,3 euros.

• El desmenuzamiento de los gastos, bajo esa tesitura, es primordial.

• ¿Por qué se gasta tanto? • ¿Cómo se controla tan abultado dispendio?• ¿Bajo qué condiciones se da vía libre para el

gasto? • ¿Cómo se configuran los contratos con los

profesionales del club? • ¿Se barajan cifras de mercado a la hora de fijar las

retribuciones? • ¿Cómo se actúa sobre el precio de los activos

incorporados, esto es, de los jugadores fichados e inmovilizados materiales e inmobiliarios?

• Entremos en el detalle de los gastos que conforman la cuenta de resultados del Barça al acabar la temporada 2009/10.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 28

ALTAS COTAS EN GASTOS DE PERSONAL

• Los gastos de personal que en porcentaje se disparan al 63,6% de los ingresos de explotación, porcentaje muy alto como en seguida se argumentará, ascienden en valor absoluto a 261,5 MM€, lo que en las extintas pesetas arroja un montante de 43.510 millones.

• Explíquese como se explique, esa cuantía de gastos de personal es a todas luces excesiva y por más títulos logrados y por mayores glorias deportivas alcanzadas, se encuentra fuera de límites asumibles.

• Al contemplar en el mundo del fútbol el peso de los gastos de personal, la observación no puede detenerse en los mismos de manera aislada.

• Es preciso agregar a los gastos de personal el coste por la adquisición de la “maquinaria deportiva” que posibilita el desarrollo económico de la actividad del club, o sea, la amortización de los jugadores fichados por la entidad.

• En el Barça, en 2009/10 la amortización de jugadores asciende a 71,1 MM€, que porcentualmente equivale al 17,3% de los ingresos de explotación.

• Llama la atención a este respecto el incremento tan pronunciado de la amortización de jugadores que en 2006/07 se cuantificaba en 41,5 MM€, pasando a 45,4 MM€ en 2007/08, cifrándose en 55,3 MM€ en 2008/09 y sumando 71,1 MM€ en 2009/10. En porcentaje, repunta del 14,3% de 2006/07 al actual 17,3%.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 29

COSTE LABORAL EFECTIVO: TORPEDO ECONÓMICO• Ahora bien, si nos fijamos en la suma de los gastos de

personal (261,5 MM€) y las amortizaciones de los jugadores (71,1 MM€), el monto total del coste del factor trabajo – gastos de personal más amortizaciones de jugadores – asciende a 332,6 MM€, que respecto a los 411 MM€ de los ingresos de explotación de la temporada 2009/10 representan el 81%. En aquellas pesetas de antes, hablaríamos de 55.340 millones.

• Por tanto, el Barça en la temporada 2009/10 presenta un coste de personal efectivo, incluyendo las amortizaciones de los jugadores, que se traduce en que por cada 100 euros que se ingresan se gasta en el capítulo laboral 81 euros.

• Esta desproporción es insoportable desde el punto de vista económico. Los gastos de personal implican desembolsos monetarios en su gran mayoría con periodicidad mensual y las finanzas del Barça se resienten al soportar un coste tan sumamente elevado por el concepto laboral y unos pagos que sangran su tesorería.

• Es absolutamente imprescindible para hacer viable la cuenta de resultados del Barça, actuar con inmediatez en un ajuste de los gastos de personal, que se descomponen en 233,9 MM€ de salarios deportivos y 27,6 MM€ de salarios no deportivos.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 30

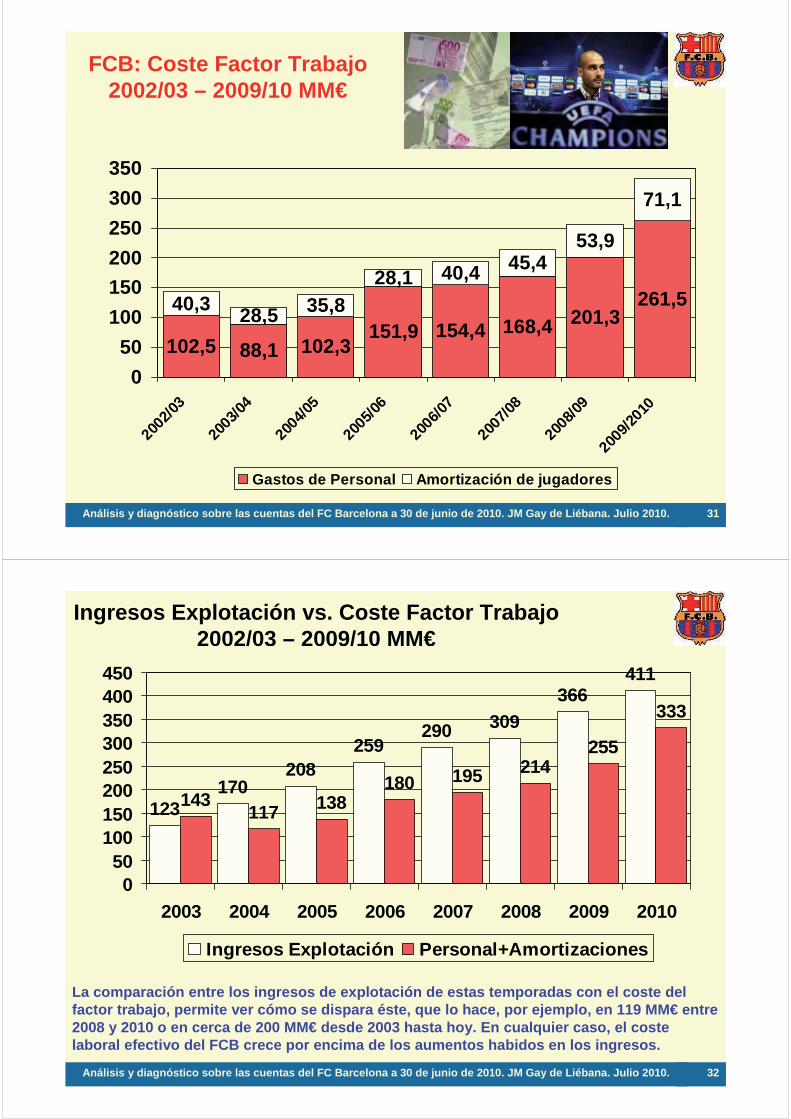

Coste Factor Trabajo 2002/03-2009/2010 en MM€

Temporada

194,8

40,4

154,4

06/07

180,0

28,1

151,9

05/06

142,8

40,3

102,5

02/03

116,6

28,5

88,1

03/04

138,1

35,8

102,3

04/05

332,6255,2213,8Total Coste Factor Trabajo

71,153,945,4Amortización de jugadores

261,5201,3168,4Gastos de Personal

09/1008/0907/08Concepto

La tendencia seguida por el coste del factor trabajo es demasiado al alza. Si en 2002/03 en total, el coste en cuestión ascendía a casi 143 MM€, 7 años después, en 2009/10, se sitúa en 332,6 MM€, implicando un aumento de 190 MM€ que en porcentaje sobre 2002/03 supone un incremento del 133%.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 31

FCB: Coste Factor Trabajo 2002/03 – 2009/10 MM€

102,5 88,1 102,3151,9 154,4 168,4 201,3

261,540,3 28,5 35,828,1 40,4 45,4

53,9

71,1

050

100150200250300350

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/2010

Gastos de Personal Amortización de jugadores

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 32

Ingresos Explotación vs. Coste Factor Trabajo 2002/03 – 2009/10 MM€

123170

208259

290 309366

411

143 117 138180 195 214

255

333

050

100150200250300350400450

2003 2004 2005 2006 2007 2008 2009 2010

Ingresos Explotación Personal+Amortizaciones

La comparación entre los ingresos de explotación de estas temporadas con el coste del factor trabajo, permite ver cómo se dispara éste, que lo hace, por ejemplo, en 119 MM€ entre 2008 y 2010 o en cerca de 200 MM€ desde 2003 hasta hoy. En cualquier caso, el coste laboral efectivo del FCB crece por encima de los aumentos habidos en los ingresos.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 33

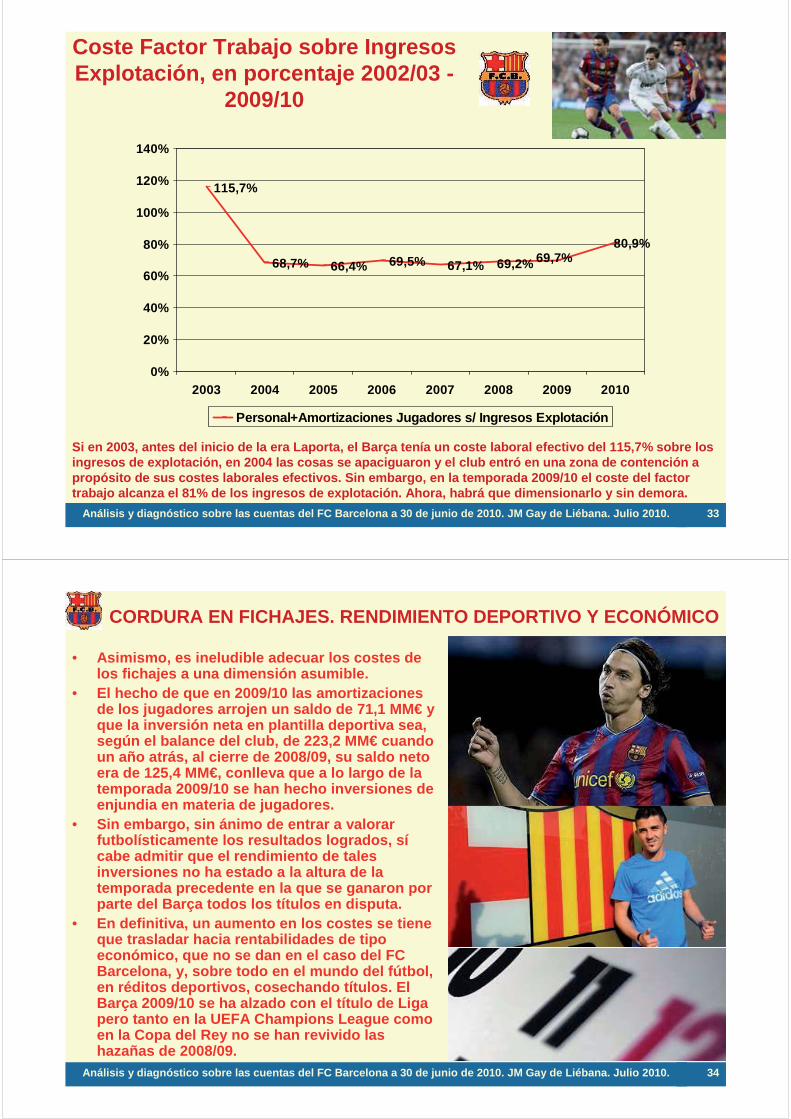

Coste Factor Trabajo sobre Ingresos Explotación, en porcentaje 2002/03 -

2009/10

115,7%

68,7% 66,4% 69,5% 67,1%

80,9%69,2% 69,7%

0%

20%

40%

60%

80%

100%

120%

140%

2003 2004 2005 2006 2007 2008 2009 2010

Personal+Amortizaciones Jugadores s/ Ingresos Explotación

Si en 2003, antes del inicio de la era Laporta, el Barça tenía un coste laboral efectivo del 115,7% sobre los ingresos de explotación, en 2004 las cosas se apaciguaron y el club entró en una zona de contención a propósito de sus costes laborales efectivos. Sin embargo, en la temporada 2009/10 el coste del factor trabajo alcanza el 81% de los ingresos de explotación. Ahora, habrá que dimensionarlo y sin demora.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 34

CORDURA EN FICHAJES. RENDIMIENTO DEPORTIVO Y ECONÓMICO

• Asimismo, es ineludible adecuar los costes de los fichajes a una dimensión asumible.

• El hecho de que en 2009/10 las amortizaciones de los jugadores arrojen un saldo de 71,1 MM€ y que la inversión neta en plantilla deportiva sea, según el balance del club, de 223,2 MM€ cuando un año atrás, al cierre de 2008/09, su saldo neto era de 125,4 MM€, conlleva que a lo largo de la temporada 2009/10 se han hecho inversiones de enjundia en materia de jugadores.

• Sin embargo, sin ánimo de entrar a valorar futbolísticamente los resultados logrados, sícabe admitir que el rendimiento de tales inversiones no ha estado a la altura de la temporada precedente en la que se ganaron por parte del Barça todos los títulos en disputa.

• En definitiva, un aumento en los costes se tiene que trasladar hacia rentabilidades de tipo económico, que no se dan en el caso del FC Barcelona, y, sobre todo en el mundo del fútbol, en réditos deportivos, cosechando títulos. El Barça 2009/10 se ha alzado con el título de Liga pero tanto en la UEFA Champions League como en la Copa del Rey no se han revivido las hazañas de 2008/09.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 35

LOS OTROS GASTOS DE EXPLOTACIÓN BAJO LUPA• A todo ello, conviene añadir un breve comentario a

propósito de la partida relativa a los otros gastos de explotación, que presenta un saldo por 88 MM€ y cuyo peso es del 21,4% sobre los ingresos de explotación.

• El FC Barcelona durante el último cuatrienio ha gastado mucho en esos otros gastos de explotación que en 2006/07 fueron de 62,6 MM€, en 2007/08 aumentaron a prácticamente 67 MM€, en 2008/09 se dispararon por encima de los 92 MM€y en este ejercicio se han reducido algo, hasta los 88 MM€, que en pesetas eso sería 14.642 millones,

• Tal y como informa el Club, en los otros gastos de explotación se incluyen los servicios de profesionales independientes (20,5 MM€), el mantenimiento de las instalaciones (9,3 MM€), los trabajos y suministros (19,2 MM€), los desplazamientos (5,7 MM€), los gastos de partido (5,3 MM€), los consumos (5,3 MM€), los tributos (1,9 MM€), otros gastos de gestión (7,9 MM€) y otros gastos sin especificar (12,8 MM€).

• Partidas todas ellas que se encuadran en el abanico de los otros gastos de explotación pero que merecen ser considerados, revisados, analizados y sin remilgos procurar su contención, porque la necesidad de las finanzas blaugranas aprieta y, en general, la experiencia dice que siempre, en esa clase de gastos, es factible recortar y podar. Procede cerrar brechas para detener hemorragias económicas.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 36

DESEQUILIBRIO ECONÓMICO

• A la postre, el desequilibrio económico del FC Barcelona en la temporada 2009/10 responde a que se ha gastado por encima de lo ingresado, se ha vivido por encima de las posibilidades reales, tal y como demuestra que para unos ingresos de explotación devengados, según la Junta saliente, por 411 MM€, sus gastos también de explotación se hayan aupado a 428,7 MM€, confluyendo en una pérdida de explotación de 17,7 MM€, equivalente al 4,3% de los ingresos.

• Las deudas que tiene contraídas el club le pasan factura en forma de peaje por la vía de los resultados financieros negativos que son de 7,8 MM€, y que se agregan a los antedichos 17,7 MM€.

• Así, desde el ángulo económico, el déficit ordinario del Barça a 30 de junio de 2010, en función de la información facilitada con motivo de la presentación de las cuentas de la entidad el día antes del relevo presidencial, se concreta en 25,5 MM€, que constituye el 6,2% respecto de los ingresos de explotación.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 37

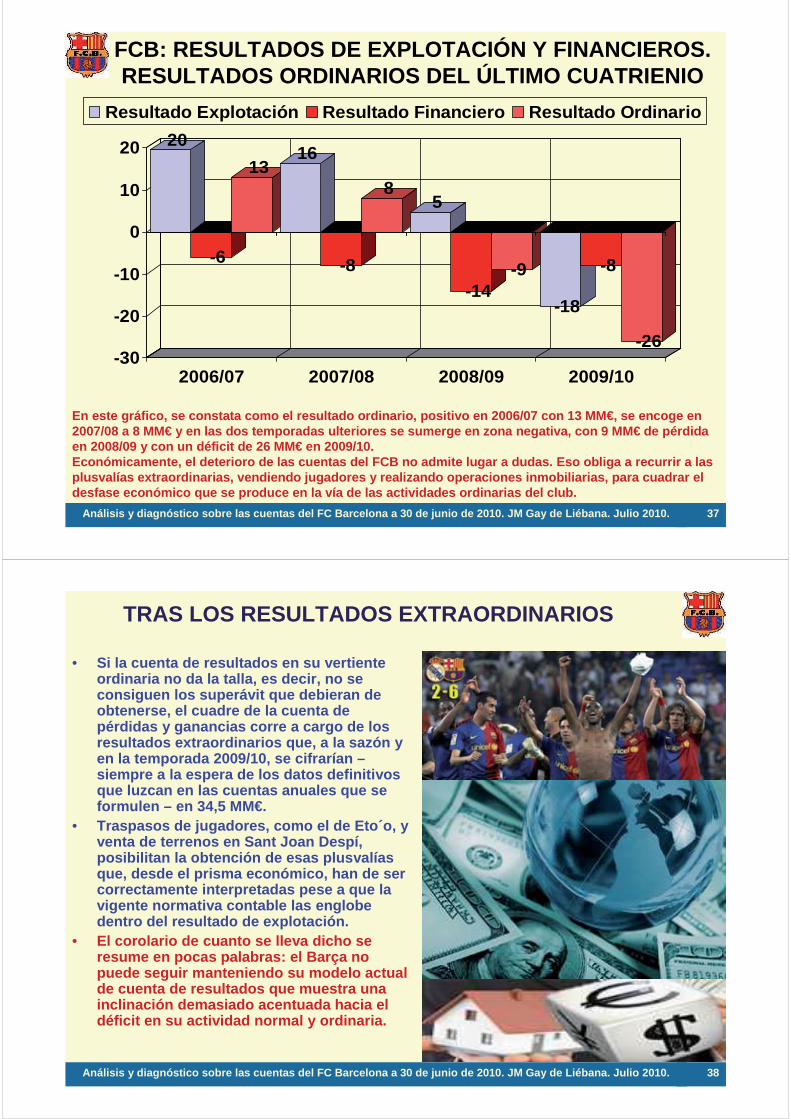

FCB: RESULTADOS DE EXPLOTACIÓN Y FINANCIEROS. RESULTADOS ORDINARIOS DEL ÚLTIMO CUATRIENIO

20

-6

1316

-8

85

-14-9

-18

-8

-26-30

-20

-10

0

10

20

2006/07 2007/08 2008/09 2009/10

Resultado Explotación Resultado Financiero Resultado Ordinario

En este gráfico, se constata como el resultado ordinario, positivo en 2006/07 con 13 MM€, se encoge en 2007/08 a 8 MM€ y en las dos temporadas ulteriores se sumerge en zona negativa, con 9 MM€ de pérdida en 2008/09 y con un déficit de 26 MM€ en 2009/10. Económicamente, el deterioro de las cuentas del FCB no admite lugar a dudas. Eso obliga a recurrir a las plusvalías extraordinarias, vendiendo jugadores y realizando operaciones inmobiliarias, para cuadrar el desfase económico que se produce en la vía de las actividades ordinarias del club.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 38

TRAS LOS RESULTADOS EXTRAORDINARIOS

• Si la cuenta de resultados en su vertiente ordinaria no da la talla, es decir, no se consiguen los superávit que debieran de obtenerse, el cuadre de la cuenta de pérdidas y ganancias corre a cargo de los resultados extraordinarios que, a la sazón y en la temporada 2009/10, se cifrarían –siempre a la espera de los datos definitivos que luzcan en las cuentas anuales que se formulen – en 34,5 MM€.

• Traspasos de jugadores, como el de Eto´o, y venta de terrenos en Sant Joan Despí, posibilitan la obtención de esas plusvalías que, desde el prisma económico, han de ser correctamente interpretadas pese a que la vigente normativa contable las englobe dentro del resultado de explotación.

• El corolario de cuanto se lleva dicho se resume en pocas palabras: el Barça no puede seguir manteniendo su modelo actual de cuenta de resultados que muestra una inclinación demasiado acentuada hacia el déficit en su actividad normal y ordinaria.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 39

RESULTADO DE EXPLOTACIÓN EN CAÍDA LIBRE

• Esta aseveración queda plenamente corroborada si se observa que en 2006/07 el club conseguía un superávit de explotación de 19,5 MM€, representativo del 6,7% de los ingresos; en 2007/08, el beneficio de explotación era de 16,2 MM€, con un peso del 5,2% sobre la facturación; en 2008/09, con una ganancia de explotación de 4,7 MM€ya se comprobaba cómo el resultado caía de forma pronunciada y, finalmente, esa trayectoria negativa se ratifica en 2009/10, el año en que más ingresa el Barça con 411 MM€, pero en el que pierde 17,7 MM€.

2016

5

-18-20

-15

-10

-5

0

5

10

15

20

2006/07 2007/08 2008/09 2009/10

Resultado Explotación

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 40

RETOS ECONÓMICOS INELUDIBLES Y URGENTES• La nueva Junta Directiva del FC

Barcelona tiene ante sí un reto colosal en materia económica: enderezar el rumbo sobre los que parecen ser unos números un tanto erráticos, dolientes y deficitarios. No sale a cuenta ingresar más si el contrapeso de los gastos excede por encima de las sumas facturadas. No merece la pena facturar más para perder y no ganar, en términos económicos.

• Si por la vía de los ingresos, el potencial del Barça va adquiriendo indiscutibles impulsos y la fortaleza de la entidad junto con su gestión y la solidez de sus referentes deportivos, encaminan las cifras hacia cotas cada vez más altas, el handicap se halla, hoy por hoy, focalizado en los abultados gastos que agitan la cuenta de resultados.

• El recorte de dispendios tiene que ser tajante, sin contemplaciones, y siempre pensando en gastar de manera acorde a los ingresos generados por el FC Barcelona. No se puede gastar más de lo que se ingresa.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 41

IMPLEMENTACIÓN DE PBC• De ahí que una propuesta efectiva, aunque

laboriosa, sea la de poner en marcha, a partir del 1 de julio de 2010, una rompedora filosofía presupuestaria bajo la cual el presupuesto de cada temporada parta de cero, es decir, que al comienzo del año se haga tabla rasa con el pasado.

• Es recomendable y diríamos que ineludible que en el momento de preparar el presupuesto de gastos se arranque del modelo y filosofía PBC, o sea, de la quintaesencia del llamado Presupuesto Base Cero.

• Debe interrogarse sobre cada gasto en que incurre el club, y preguntarse acerca de la vitola del mismo: ¿imprescindible o prescindible?

• Los gastos en las empresas y en cualquier tipo de organización son como una especie de virus: entra pero no se va ni desaparece, salvo que haya un tratamiento de choque que actúe con contundencia sobre tales virus y los reduzca a la mínima expresión en consonancia con sus cifras de ingresos.

• Si el gasto se cuestiona, no se consolida. Hay que razonar acerca de la necesidad del gasto, sobre su impacto económico, cómo y por quénace, a qué necesidades responde y si es conveniente y necesario para generar ingresos.

• Redimensionamiento es, a la sazón, el vocablo clave.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 42

CONTROL EXHAUSTIVO DEL GASTO. OBTENCIÓN DE EXCEDENTES• El nuevo “statu quo” que, con el cambio de Junta

Directiva, tiene que imponer propiciará un renovado marco de referencia para acoger cambios en la organización, en el “modus operandi” del Barça, y en el propio modelo de club, así como en su gestión económica.

• No es lo mismo desplazarse en un coche de alta cilindrada, con los consumos y costes inherentes al mismo, que hacerlo en un modesto utilitario urbano, de gasto muy austero. La mesura, en cualquier actividad económica y entidad, es una edificante virtud.

• El control exhaustivo y constante del gasto, con frecuente periodicidad, con una actuación por parte de los responsables financieros sobre el día a día, revisando la miríada de dispendios que en un club como el Barça se produce, sería una buena propuesta para dimensionar el volumen de los gastos a los importes que realmente se considere oportuno imponer, a modo de topes, y en consonancia con las cifras de ingresos.

• Porque el Barça tiene que generar excedentes, obtener beneficios con los que armarse financieramente, contando con unos fondos propios de envergadura que le permitan tener músculo financiero, descargándose de deuda, rebajando su pasivo exigible, adecuando su equilibrio financiero en el corto y largo plazo, para así poder crecer, aumentando su potencial y desarrollándolo. En caso contrario, el futuro estaría cargado de nubarrones …

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 43

BARÇA vs. OTROS GRANDES DEL FÚTBOL EUROPEO: CUENTAS DE RESULTADOS 2008/09

• Si se compara la posición económica del FCB con los otros tres grandes clubes del fútbol europeo, que son Real Madrid, Manchester United y Bayern de Munich, se advierte la mejor disposición del club dirigido por Sir Alex Ferguson en cuanto al control de la cuenta de resultados.

• Así, el Manchester United gasta solamente 83 euros en concepto de explotación por cada 100 euros ingresados a través de su actividad, con un gasto de personal que en total representa el 44% de los ingresos de explotación y unas amortizaciones de jugadores equivalentes al 14% de tales ingresos. En suma, el coste del factor trabajo en el Manchester United 08/09 se concreta en el 58% sobre la cifra de facturación, mucho más bajo que en el Barça con el 81% EN 2009/10.

• A mayor abundamiento, los otros gastos de explotación suponen en el Manchester United 72 millones de euros en valor absoluto, pero en porcentaje sobre los ingresos, el 22%, inferior a los guarismos que mostraba el Barça en esa temporada 2008/09 con 92 millones de euros de otros gastos de explotación con un peso del 27% sobre la facturación.

• El Manchester United, en suma, generaba en 2008/09 un resultado positivo de explotación de 56 millones euros, equivalente al 17% de los ingresos, y su resultado ordinario era de la misma cuantía. El Barça, en esa temporada, sólo ganaba 5 millones de euros como beneficio de explotación y, en cambio, su resultado ordinario se saldaba con una pérdida de 9 millones euros.

• Conviene, pues, por parte del FC Barcelona establecer comparaciones con los grandes clubes de fútbol europeo para disponer de un idóneo marco de referencia que marque la senda que seguir.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 44

BayernMan. Utd.BarçaR. Madrid

-1-31756-3-927RESULTADOS ORDINARIOS120--4-14-1-4RESULTADOS FINANCIEROS0N/D12415210Gastos financieros/Dif. Negativas0N/D020216Ingresos financieros/Dif. Positivas

-2-5175615311RESULTADO EXPLOTACIÓN1082598327010536297390TOTAL GASTOS EXPLOTACIÓN

00027Variación provisiones e incobrables133927310Amortización inmovilizado material0010113Amortización otro inmov. inmaterial

1433144416541662Amortización jugadores27652272279227107Otros gastos explotación58139441445920147187Gastos de personal y jugadores820026313Consumos y aprovisionamientos

106254100327107366100401TOTAL INGRESOS EXPLOTACIÓN614072301OTROS INGRESOS EXPLOTACIÓN

4611025823311231123Ingresos comercialización/publicidad 1535361174013636144Ingresos retransmisiones y TV409539128289633132Competiciones+Socios y abonados

100240100327100343100400IMPORTE NETO CIFRA NEGOCIOS%MM€%MM€%MM€%MM€CONCEPTO

TEMPORADA 2008/09: CUENTAS DE RESULTADOS EN MILLONES € Y %

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 45

%MM€%MM€%MM€%MM€CONCEPTO

16385016320692497= CASH FLOW ECONÓMICO1536165418631976+ AMORTIZACIONES133310927522BENEFICIO NETO / BDI11-12-41-1-2-1-3Impuesto sobre Sociedades014615039625RESULTADO ANTES IMPUESTOS/BAI242994518418RESULTADOS EXTRAORDINARIOS4100101520Gastos y pérdidas extraordinarias61429955181038Beneficios e ingresos extraordinarios

-1-31756-3-927RESULTADOS ORDINARIOS

BayernMan. UtdBarçaR.Madrid

TEMPORADA 2008/09: CUENTAS DE RESULTADOS EN MILLONES € Y %

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 46

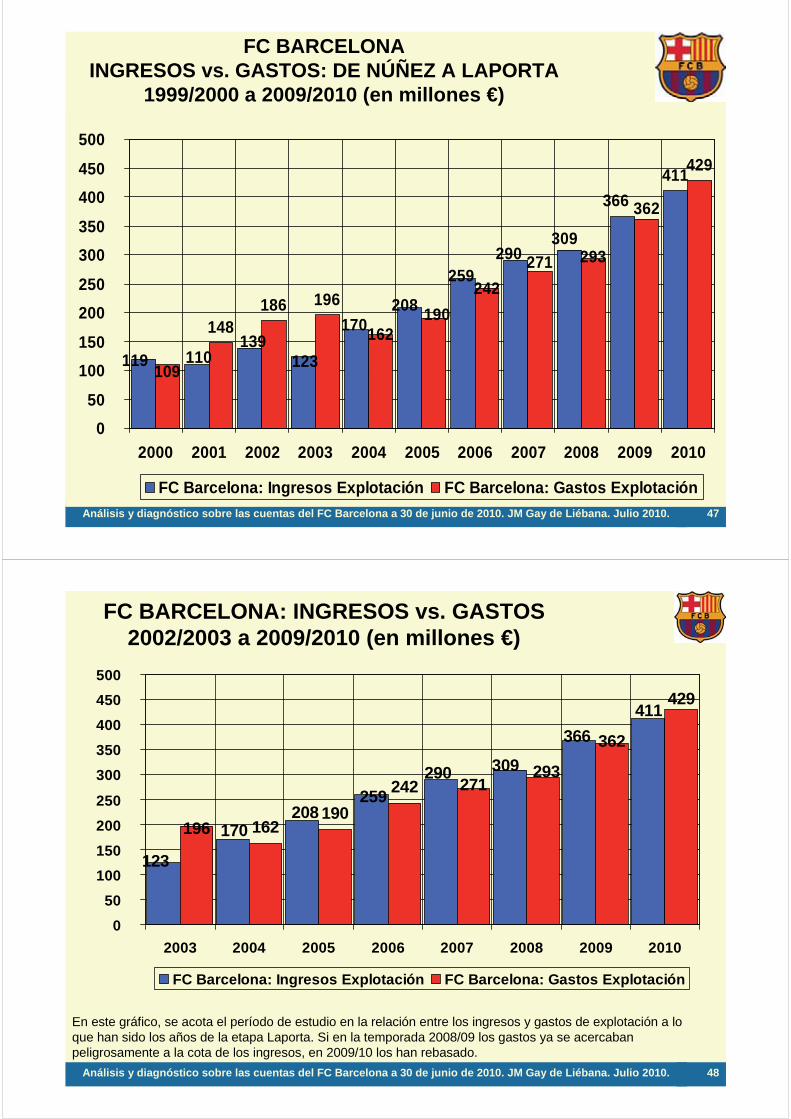

Algo más de una década de ingresos y gastos en Can Barça, en clave de explotación

• En la diapositiva siguiente se plasma lo que ha sido durante las últimas 11 temporadas la relación entre los ingresos y gastos del FC Barcelona.

• Con una temporada 1999/2000 donde los ingresos se situaban por encima de los gastos, en las tres temporadas subsiguientes, los gastos sobrepasaban a veces de manera exagerada los ingresos.

• En 2003/04 el cambio de Junta Directiva propició aquella llamada filosofía del déficit cero. Las cosas se fueron enderezando y, con más o menos esfuerzo, el Barça logró siempre que sus ingresos estuvieran por encima de sus gastos.

• Sin embargo, en temporadas recientes se advertía del impacto de los gastos de explotación sobre los ingresos, recortando el diferencial obtenido, o sea, el resultado de explotación.

• Las premoniciones se han acabado consumando en 2009/10 cuando los ingresos no son capaces de absorber la totalidad de los gastos de explotación, cerrándose la temporada con pérdida de explotación.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 47

366 411

148186 196

429

309 290

259

208

123 139

110

170

119

362

293271242

190162

109

0 50

100 150

200 250

300 350

400 450

500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

FC Barcelona: Ingresos Explotación FC Barcelona: Gastos Explotación

FC BARCELONAINGRESOS vs. GASTOS: DE NÚÑEZ A LAPORTA

1999/2000 a 2009/2010 (en millones €)

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 48

162190

242

411366

309

259 208

170

290

123

429

362

293271

196

0 50

100 150 200 250

300 350 400 450 500

2003 2004 2005 2006 2007 2008 2009 2010

FC Barcelona: Ingresos Explotación FC Barcelona: Gastos Explotación

FC BARCELONA: INGRESOS vs. GASTOS 2002/2003 a 2009/2010 (en millones €)

En este gráfico, se acota el período de estudio en la relación entre los ingresos y gastos de explotación a lo que han sido los años de la etapa Laporta. Si en la temporada 2008/09 los gastos ya se acercaban peligrosamente a la cota de los ingresos, en 2009/10 los han rebasado.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 49

411366

309 259

208 170

290

123

0 50

100 150 200 250 300 350 400 450

2003 2004 2005 2006 2007 2008 2009 2010

FC Barcelona: Ingresos Explotación

FC BARCELONA: EVOLUCIÓN INGRESOS EXPLOTACIÓN 2002/2003 – 2009/2010 (en millones €)

Se presenta acá la perspectiva sobre la evolución de los ingresos de explotación a lo largo de las temporadas que configuran la etapa Laporta. El crecimiento de los ingresos es firme y se mueve con armonía, aprovechando en las dos últimas temporadas el tirón de los éxitos deportivos. Entre 2008 y 2010, los ingresos aumentan en 102 MM€, cantidad que representa sobre la base de los ingresos de 2008 (309 MM€), un aumento del 33%

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 50

162 190242

429

362293271

196

050

100150200250300350400450500

2003 2004 2005 2006 2007 2008 2009 2010

FC Barcelona: Gastos Explotación

FC BARCELONA: EVOLUCIÓN DE LOS GASTOS DE EXPLOTACIÓN 2002/2003 a 2009/2010 (en millones €)

En este gráfico se plasma la tendencia de los gastos de explotación durante los años del mandato de Laporta. De hecho, entre la finalización de la temporada 2008 y la 2010 el aumento en los gastos es de 136 MM€, lo que representa sobre la base de los 293 MM€ de gasto de 2008 un repunte del 46%.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 51

Examinando la tipología de ingresos del Barça en las 8 últimas temporadas

• Conviene contrastar de qué modo han ido evolucionando a lo largo de esos 8 años, las grandes rúbricas de ingresos obtenidos por el FC Barcelona.

• De hecho, como se verá, todas las variantes de ingresos han desarrollado una buena aceleración, confirmándose la potencia azulgrana.

• La explotación del Estadio, con los ingresos por socios y abonados más las competiciones, muestra una trayectoria positiva y sin duda los ingresos procedentes de TV marcan el paso en materia de facturación, sin soslayar ese singular posicionamiento del Barça que le da fuelle e imprime carácter en la faceta de los ingresos comerciales.

• Hoy por hoy, los derechos televisivos son los ingresos que fluyen en cantidades más importantes hacia las arcas blaugranas. Conviene que su cobro esté bien garantizado …

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 52

FC BARCELONA. Tipología de los ingresos 2002/2003 – 2009/2010 (en millones de euros)

� �� �� �� �� �� ���� �� �� �� �� � � ������� � � �� ��� ���

��

����

����

�� �����

���

����

����

�� �

��

�

�

������������

�� �� �� �� �� �� � ��

� ������� ��� � �� ������ ��� � �� �� !"# $�% �

123 169 208 259 290 309 366 411

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 53

Magnífico comportamiento de los ingresos

� �� �� �� �� �� ���� �� �� �� �� � � �������

��

�� ������

��

��

����

��

����

���

���

��

��

��

��

���

��

�

�

�

��

�

��

�

��

�

��

�� �� �� �� �� �� � ��

� ������� ��� � �� ������ ��� � �� �� !"# $�% �

• Todas las rúbricas muestran una evolución favorable pero sin duda es en el apartado de TV donde la tendencia al alza es muy fuerte.

• Los ingresos por MK se comportan también excelentemente y la explotación del Estadio, que englobaría a socios y abonados junto a competiciones, se antoja positiva.

• En general, la potencia del Barçaa la hora de plasmarse en sus ingresos es incontestable. A poco que los éxitos deportivos acompañen, el Barça constituye una perfecta máquina de facturación.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 54

Gastos de explotación, en observación. ¿Cuál ha sido su trayectoria a lo largo de las 8 últimas temporadas

• Si los ingresos generados por el Barça durante esas temporadas, en resumidas cuentas, han dado la talla, ¿cómo se han comportado los gastos de explotación y qué camino han seguido?

• Las debilidades económicas del Barça, como se ha indicado, se encuentran en esta otra cara de sus cuentas de resultados: los gastos, ahí donde conviene imponer la austeridad y la moderación, con un férreo control.

• Porque los gastos de personal han crecido exponencialmente, pasando de 103 MM€ en 2003 a 262 MM€ en 2010. Y si en 2008 los gastos de personal eran de 168,5 MM€, en 2010 se disparan a 261,5 MM€; ergo en apenas dos años repuntan en casi 100 MM€.

• Porque los otros gastos de explotación que, en buena lid, se corresponden con la idea genérica de los gastos generales, en ese lapso de tiempo han saltado de 46 MM€ a 88 MM€, si bien en 2008/09 alcanzaron los 92 MM€, por lo que se doblaron en 6 años.

• Porque las amortizaciones de los jugadores que en 2003 se cuantificaban en 41 MM€, hoy suponen 71 MM€.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 55

Gastos de explotación: el quid de la cuestión

• He aquí las tres patas fundamentales del gasto de explotación del FC Barcelona, sobre las que hay que actuar con prontitud y contundencia, revisando concepto por concepto, verificando en qué se ha estado gastando e interrogándose acerca de su porqué; en definitiva, si el origen del gasto tiene razón de ser y si se justifica para el desarrollo de la actividad económica del Barça.

• Todo ingreso requiere de un gasto, por lo que incurrir en gastos es del todo necesario para producir ingresos.

• Así, la cuestión se acota a determinar si hay gastos que son superfluos, innecesarios, ostentosos, de lujo, prescindibles, ociosos …

• La poda, entonces, del gasto que no tiene sentido debe ponerse en marcha automáticamente.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 56

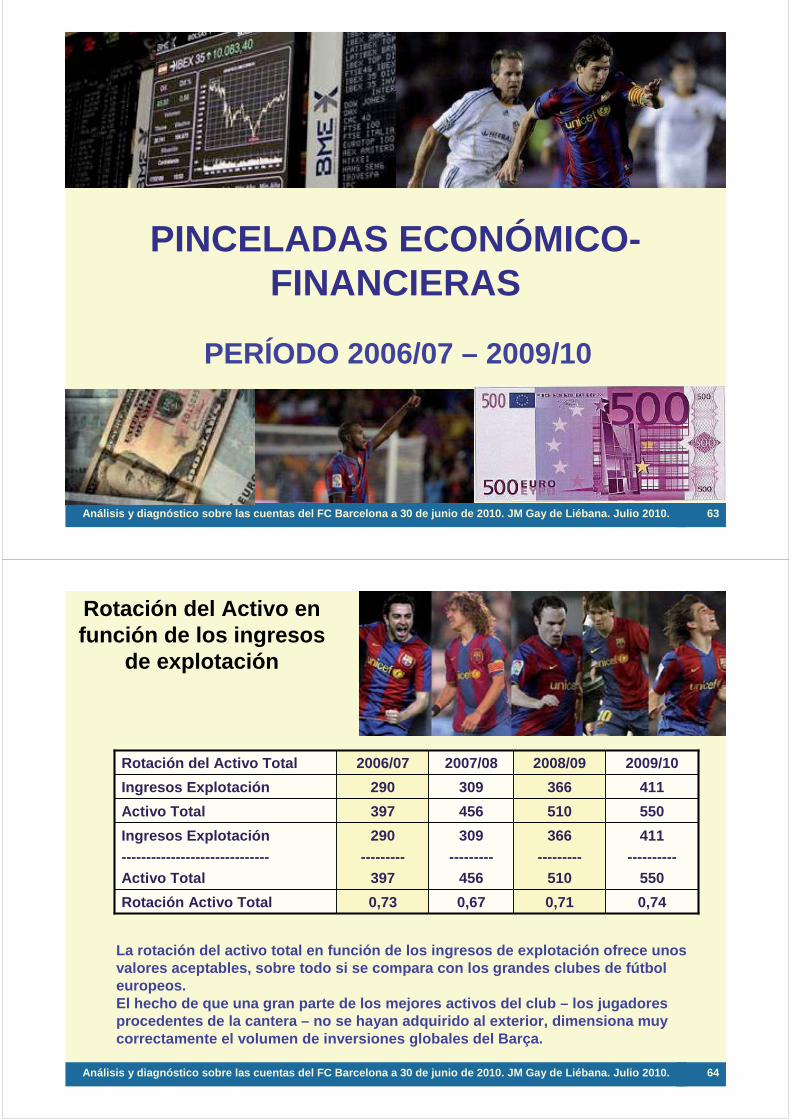

FC BARCELONA: Gastos Explotación 2002/03-2009/10 (en millones €)

1 3 3 4

103 88 102152 154 168 201

26246 39 44

53 63 6792

88

4129

37

29 4246

55

71

44

45

7 7

7

8

4 4 6

-500

50100150200250300350400450

2003 2004 2005 2006 2007 2008 2009 2010

Consumos y aprovisionamientos Personal y jugadores Otros gastos explotaciónAmortización jugadores e II Amortizaciones I.Material Dotaciones Provisiones

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 57

Pasando revista a los tipos de ingresos y gastos

Período 2002/03 a 2009/10

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 58

FC BARCELONA: Evolución de los ingresos por competiciones +

socios y abonados 2002/2003 –2009/2010 (en millones de euros)

� �� �� �� �� �� ������ ��

���� � �

���

�

�

�

�

�

��

��

�� �� �� �� �� �� � ��

� ������� ��� � �� ������ ��� �

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 59

FC BARCELONA. Evolución de los ingresos por TV 2002/2003 – 2009/2010 (MM€)

�� �� � � �� ��� �����

����

���������

�� �� �� �� �� �� � ��

��

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 60

FC BARCELONA. Evolución de los ingresos por comercialización y publicidad

2002/2003 – 2009/2010 (en millones de euros)

�� �� �� �� �� ����� ���

�

�

�

�

�

��

��

�� �� �� �� �� �� � ��

�� !"#

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 61

FC BARCELONA: Evolución de los Gastos de Personal 2002/03-2009/10

(en millones €)

103 88 102152 154 168 201

262

0

50

100

150

200

250

300

2003 2004 2005 2006 2007 2008 2009 2010

Personal y jugadores

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 62

FC BARCELONA: Evolución de los Otros Gastos de Explotación

2002/03-2009/10 (en millones €)

46 39 44 53 63 6792 88

0102030405060708090

100

2003 2004 2005 2006 2007 2008 2009 2010

Otros gastos explotación

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 63

PINCELADAS ECONÓMICO-FINANCIERAS

PERÍODO 2006/07 – 2009/10

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 64

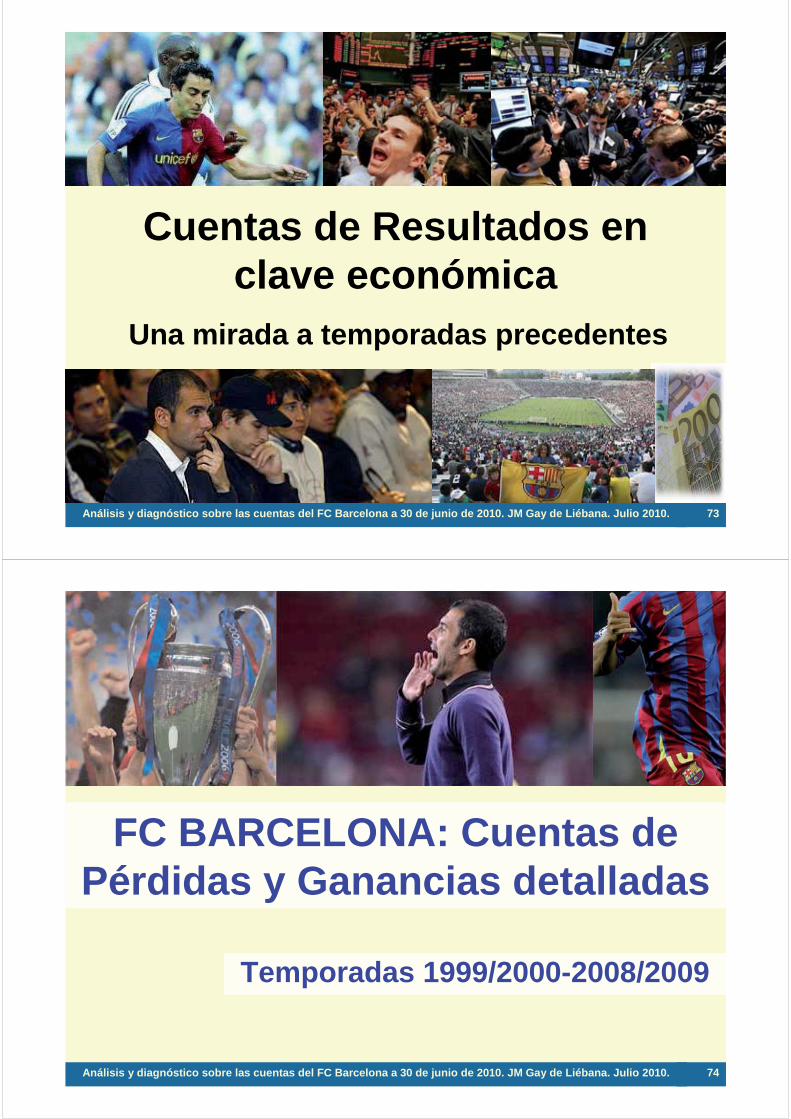

Rotación del Activo en función de los ingresos

de explotación

0,71

366---------

510

510366

2008/09

0,74

411----------

550

550411

2009/10309290Ingresos Explotación456397Activo Total

0,67

309---------

456

2007/08

0,73Rotación Activo Total

290---------

397

Ingresos Explotación------------------------------Activo Total

2006/07Rotación del Activo Total

La rotación del activo total en función de los ingresos de explotación ofrece unos valores aceptables, sobre todo si se compara con los grandes clubes de fútbol europeos. El hecho de que una gran parte de los mejores activos del club – los jugadores procedentes de la cantera – no se hayan adquirido al exterior, dimensiona muy correctamente el volumen de inversiones globales del Barça.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 65

Rotación del Activo Fijo o No Corriente en función de los ingresos de explotación

1,05

366---------

350

350366

2008/09

0,93

411----------

440

440411

2009/10309290Ingresos Explotación303297Activo Fijo

1,01

309---------

303

2007/08

0,98Rotación Activo Fijo

290---------

297

Ingresos Explotación------------------------------Activo Fijo

2006/07Rotación del Activo Fijo

El mismo comentario que se acaba de hacer a propósito de la rotación, es trasladable a la rotación del activo fijo que, en general, muestra inversiones mesuradas. En la medida que el Barça prosiga con su ritmo de ingresos, la rotación de los activos seráedificante siempre y cuando se moderen ansias inversoras y se atine en fichajes de jugadores que proporcionen rendimiento al club.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 66

Cash Flow vs. Deuda total

14,1%489,369,2

2008/09

17,4%518,490,3

2009/1062,455,3Cash Flow

437,8388,8Deuda Total14,2%

2007/08

14,2%Cobertura de la deuda total a través de cash flow

2006/07Cash Flow vs. Deuda Total

El Barça obtiene un cash flow aceptable durante las últimas temporadas aunque sin ser excelente ni estar a la altura de otros grandes clubes europeos.Su cash flow le brinda al club azulgrana una cobertura de las deudas bastante regular aunque el problema radica en su concentración a corto plazo.Si el club es capaz de adecuar y dimensionar su cuenta de resultados, el cash flowpuede potenciarse y construirse sobre la base de mayor autofinanciación de enriquecimiento, es decir, de excedentes.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 67

Ingresos de explotación vs.

Deuda total

74,8%489,3366

2008/09

79,3%518,4411

2009/10309290Ingresos

437,8388,8Deuda Total70,6%

2007/08

74,6%Proporción de ingresos de explotación vs. Deuda total

2006/07Ingresos vs. Deuda Total

No está mal la proporción en que se encuentran los ingresos de explotación respecto de la deuda total, ofreciendo una relación bastante adecuada. Quiere ello decir que existe una cierta coherencia entre lo que se ingresa y el volumen de deuda que se maneja, aunque con menor deuda, lógicamente, los ingresos cubrirían mucho mejor el montante de pasivos exigibles.En el mundo del fútbol, la descompensación entre ingresos y deudas está a la orden del día. Ésta es la explicación sobre tantos fracasos económicos y funestas experiencias financieras.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 68

Rendimiento económico

1%510

52008/09

-3,3%550-18

2009/101619Resultado de Explotación

456397Activo Total3,5%

2007/08

4,8%Rentabilidad Económica

2006/07Rendimiento económico

La obtención de déficit en cuanto a la actividad económica y su explotación, menoscaba seriamente el aspecto de la rentabilidad económica que, como se ve, evoluciona a la baja al punto que en 2009/10 se torna en negativa.Eso exige poner en orden las cuentas de resultados del Barça, gastar menos, saber ingresar más y, en consecuencia, conseguir beneficios que sirvan para robustecer su estructura financiera y hagan factible que el Barça crezca sobre el pilar de sus recursos propios, huyendo de endeudamientos exagerados como actualmente ocurre.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 69

Análisis sobre las cuentas del FC Barcelona a 30 de junio de 2010: Conclusiones

• Patrimonialmente, el FC Barcelona muestra un tamaño moderado en sus activos en comparación con otros grandes clubes europeos, influyendo en ello decisivamente el hecho de que gran parte de su “maquinaria deportiva”, esto es, futbolistas, están formados en la categorías inferiores del club y el denominado efecto “cantera” se deja sentir, tanto en el plano de moderar inversiones como en lafilosofía de juego, en el estilo del fútbol que practica el equipo y en el sentimiento a unos colores y un escudo.

• Sin embargo, el Barça, como cualquier otro club, no se puede permitir deslices en sus inversiones en jugadores ya que los futbolistas que se incorporan a su disciplina suelen ser jugadores de grueso calibre y cuyos precios en el mercado futbolístico son muy elevados.

• Para el Barça, esas inversiones comportan financiación que, a la vista de sus números, equivale a endeudarse. Errores en inversiones futbolísticas implicando incrementos de las deudas ya de por sí muy elevadas y deterioros en los activos que menoscaban los resultados y, por añadidura, minan unos exiguos fondos propios.

• Si la estructura de los activos ofrece unas proporciones habituales entre el activo fijo o inmovilizado y el activo corriente, debe tenerse muy en cuenta que en una entidad como el Barça, intensiva en capital, su volumen de activo fijo es muy elevado, lo cual obliga a manejar muy bien los hilos de la financiación, acompasando la recuperación financiera de las inversiones efectuadas con los plazos de liquidación de las deudas inherentes a su financiación.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 70

Análisis sobre las cuentas del FC Barcelona a 30 de junio de 2010: Conclusiones

• En este sentido, el Barça adolece de un elevado endeudamiento y su grado de capitalización es muy bajo. Los recursos financieros del club están absolutamente dominados por el peso de la deuda, con el agravante de que 332 millones de euros lo son a corto plazo.

• El desajuste que se da entre el activo corriente y la deuda a corto plazo, con un fondo de maniobra negativo del orden de 282 millones de euros, es preocupante. El Barça muestra una solvencia a corto plazo por debajo de mínimos, que obliga, con carácter inmediato, a reestructurar su deuda, pasando deuda a corto plazo hacia el largo plazo, en busca de oxigenación financiera.

• En lo sucesivo, el Barça ha de financiar con recursos ajenos a largo plazo sus inversiones, evitando la concentración de la financiación en el pasivo corriente.

• La otra gran asignatura pendiente del FC Barcelona es necesariamente su capitalización. El Barça ha de nutrirse de forma importante de fondos propios a través de un proceso de autofinanciación que sólo es factible por la vía de lograr beneficios o excedentes a través de su gestión económica.

• De no ser así, los crecimientos del Barça y las inversiones que en el futuro vaya acometiendo, se sustentarán sobre la base de la deuda y, hoy por hoy, su capacidad de endeudamiento se halla cerca dellímite, atisbándose como extenuada.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 71

Análisis sobre las cuentas del FC Barcelona a 30 de junio de 2010: Conclusiones

• No obstante, la generación de ingresos que caracteriza al Barça, su grandísimo potencial deportivo y económico, hace que el futuro se vea despejado.

• La condición sine qua non para que el horizonte esté expedito de contratiempos, pasa por gestionar adecuadamente su cuenta de resultados, dimensionando los gastos de explotación a la realidad de los ingresos e imponiendo un severo ajuste en el gasto.

• Tanto en concepto de gastos de personal y amortización de jugadores como en los otros gastos de explotación, el Barça tiene que implantar una política de austeridad y moderación, por ejemplo, partiendo de una filosofía inspirada en el Presupuesto Base Cero, que haga cuestionarse cada gasto, el porqué del mismo, si es correcta su cuantía, prescindiendo de todas aquellas partidas que se etiqueten de innecesarias o sean susceptibles decalificarse como ociosas o superfluas.

• El secreto de la viabilidad del Barça reside en que su cuenta de explotación, es decir, sus ingresos de la actividad versus los gastos de la misma, arroje un superávit tal que sea capaz de enjugar el golpe de los resultados financieros negativos y no estéobligado a vender patrimonio para absorber pérdidas ordinarias.

• Si los ingresos se comportan francamente bien, los gastos apuntan hacia una cierta desmesura.

Análisis y diagnóstico sobre las cuentas del FC Barcelona a 30 de junio de 2010. JM Gay de Liébana. Julio 2010. 72

Análisis sobre las cuentas del FC Barcelona a 30 de junio de 2010: Conclusiones

• Cuestión distinta es la de que el club considere oportuno llevar a cabo reorientaciones patrimoniales. Éstas tendrían por objeto deshacerse de activos antifuncionales, que son aquellos que resultan antirrentables para el club y con costes que no entrañan ingresos de ningún tipo, e, incluso, enajenar activos extrafuncionales que no tengan un destino preciso en aras de afrontar inversiones que sí sean rentables tanto económica como deportiva y socialmente.

• La generación de excedentes netos positivos, o beneficios después de impuestos, posibilitará que el Barça se arme financieramente y que sus fondos propios, en el transcurso de los próximos años, se potencien con robustez lo que, a la larga, implicará adquirir un potente músculo financiero para seguir creciendo y logrando éxitos tanto deportivos como institucionales.

• Los retos, pues, que encara la Junta Directiva surgida del proceso electoral del FC Barcelona, son de enjundia. El raciocinio económico debe imperar y éste es el extremo neurálgico de la incipiente etapa que se inicia. Sin un buen “statu quo” en lo financiero y patrimonial, sin un excelente savoir faire en lo económico, el bonancible marco de referencia blaugrana puede resentirse negativamente.