02 FEBRERO 2017 Informativos publicados -...

12

02 FEBRERO 2017 Informativos publicados La Dirección Normativa, por medio de la Subdirección del Digesto Tributario, informa que durante el mes de febrero 2017, se procedió a colocar en el Centro Electrónico del Digesto Tributario, los documentos que aquí se detallan. Estos documentos sólo se podrán consultar en forma integral, incluyendo las partes, en la INTRANET. Se les recuerda que cada uno de los documentos publicados, están vinculados directamente con la dirección electrónica de internet, de manera que no solo el usuario interno pueda acceder al Boletín Informativo, sino que por el contrario, el mismo pueda ser divulgado al usuario externo también, en aras de promover el derecho a la información y el principio de publicidad que consagra el Código de Normas y Procedimientos Tributarios en su artículo 173, en concordancia con el 101 y el 73 del Reglamento de Procedimiento Tributario, sin que ello contravenga el principio de confidencialidad del numeral 117 del Código de previa cita. Este es un servicio más de la Subdirección del Digesto Tributario de la Dirección Normativa, tendiente a dar a conocer el trabajo que diariamente se realiza en esta Subdirección y a la vez mantenerlos actualizados, sobre los documentos que se generan en la Dirección General de Tributación y sus dependencias, el Tribunal Fiscal Administrativo y algunos documentos emanados de la Dirección General de Hacienda, como es el caso de las resoluciones publicadas en el Diario Oficial La Gaceta. PRESENTACIÓN

Transcript of 02 FEBRERO 2017 Informativos publicados -...

02 FEBRERO 2017 Informativos publicados

La Dirección Normativa, por medio de la Subdirección del Digesto

Tributario, informa que durante el mes de febrero 2017, se procedió a colocar

en el Centro Electrónico del Digesto Tributario, los documentos que aquí se

detallan. Estos documentos sólo se podrán consultar en forma integral,

incluyendo las partes, en la INTRANET.

Se les recuerda que cada uno de los documentos publicados, están

vinculados directamente con la dirección electrónica de internet, de manera

que no solo el usuario interno pueda acceder al Boletín Informativo, sino que

por el contrario, el mismo pueda ser divulgado al usuario externo también, en

aras de promover el derecho a la información y el principio de publicidad que

consagra el Código de Normas y Procedimientos Tributarios en su artículo

173, en concordancia con el 101 y el 73 del Reglamento de Procedimiento

Tributario, sin que ello contravenga el principio de confidencialidad del

numeral 117 del Código de previa cita.

Este es un servicio más de la Subdirección del Digesto Tributario de la

Dirección Normativa, tendiente a dar a conocer el trabajo que diariamente se

realiza en esta Subdirección y a la vez mantenerlos actualizados, sobre los

documentos que se generan en la Dirección General de Tributación y sus

dependencias, el Tribunal Fiscal Administrativo y algunos documentos

emanados de la Dirección General de Hacienda, como es el caso de las

resoluciones publicadas en el Diario Oficial La Gaceta.

PRESENTACIÓN

Se invita a los usuarios del Centro Electrónico del Digesto Tributario, a

revisar las diferentes secciones Web que conforman el sistema, debido a que

con regularidad se incluyen documentos de interés tributario, estas secciones

son: Criterio institucional, Documentos recomendados y Normativa y

jurisprudencia tributaria recomendada

En los casos en que los fallos del Tribunal Fiscal Administrativo hayan

sido revocados, revocados parcialmente, anulados o anulados parcialmente, se

hará la indicación respectiva en el documento, para que los usuarios puedan

revisar la información de su interés. Igual procedimiento se hará con los

oficios, resoluciones, criterios institucionales y directrices emitidas por la

Dirección General de Tributación y sus dependencias o las resoluciones de la

Dirección General de Hacienda, a los cuales se les hará la indicación

pertinente de “No vigente” y, en el apartado de “Observaciones” se anotará la

referencia del documento por medio del cual perdió vigencia el anterior.

Con respecto a las mejoras continuas que se están realizando a esta

herramienta de consulta, se están incluyendo en el apartado “Extracto” de

cada documento, un número mayor de posibles palabras clave que las

anotadas en el ítem de “Descriptores y Restrictores”, con el fin de agilizar el

procedimiento de búsqueda de temas o términos sobre algún asunto en

específico de necesidad del usuario.

A partir de este mes, el Boletín Informativo se estructurará por medio de

secciones. Actualmente se cuenta con tres secciones, la primera de ellas,

corresponde al listado con su respectivo vínculo en la INTERNET, de cada

uno de los documentos jurídicos que durante el mes fueron debidamente

publicados en el Centro Electrónico del Digesto Tributario, a saber: fallos del

Tribunal Fiscal Administrativo; Oficios de la Dirección General de

Tributación (en adelante DGT) relacionados con consultas a la luz del artículo

119 del Código de Normas y Procedimientos Tributarios o de sus

dependencias funcionales; Directrices de la DGT y/o de las Direcciones

internas; Resoluciones de la DGT y de la Dirección General de Hacienda (en

adelante DGH); Criterios Institucionales de la DGT; entre otros. Una segunda

sección que hemos denominado RECOMENDACIÓN DE LECTURAS,

por medio de la cual se están recomendando los documentos que la

Subdirección del Digesto Tributario considera oportuno dar una lectura

especial para su análisis y por la relevancia del tema tratado. Mientras que la

tercera sección corresponde a un comentario por parte de la Subdirección de

cita, relacionado con alguno de los documentos jurídicos publicados durante

el mes que merezca destacarse de manera particular.

Documentos publicados en el mes

Número y fecha del

documento publicado

Descriptores y Restrictores (temas) de búsqueda

asignados

Descripción del documento Publicado

DIRECCIÓN GENERAL DE TRIBUTACIÓN

OFICIOS

2017

1

102

24/01/2017

Exención de impuestos. Impuesto sobre remesas al exterior: Comisiones, Gastos financieros. Intereses.

Aplicación de la exoneración establecida en el párrafo cuarto del inciso h) del artículo 59 de la Ley del Impuesto sobre la Renta, la cual exonera del pago del Impuesto de Remesas al Exterior a los organismos bilaterales de desarrollo, por lo que no debe aplicarse la retención. Ver texto .

2

119

30/01/2017

Contratación administrativa. Hecho generador de la obligación tributaria. Impuesto timbre fiscal. Instituto Costarricense de Turismo. Principio de territorialidad tributaria.

Contrataciones acaecidas y ejecutadas enteramente en el extranjero no están sujetas al pago del tributo de timbre fiscal, ya que el hecho generador del tributo nace de un contrato u orden de compra producto de una contratación donde el contratista es extranjero y su ejecución se da en el exterior. Ver texto.

3

140

01/02/2017

Consulta tributaria: Artículo 119 Código de Normas y Procedimientos Tributarios. Legitimación. Rechazo ad portas.

Rechazo ad portas de la consulta, en virtud de que, quien la presenta, no tiene interés personal y directo. Ver texto.

4

167

09/02/2017

Deberes formales y materiales del contribuyente: Declaración informativa. Impuesto sobre

Situaciones relacionadas con la aplicación de la nueva redacción del artículo 83 del Código de Normas y Procedimientos Tributarios

PRIMERA SECCIÓN

DOCUMENTOS PUBLICADOS EN EL CENTRO ELECTRÓNICO DEL

DIGESTO TRIBUTARIO:

la renta: Ingresos, Multas. Multa tributaria: Multa Salario Base. Procedimiento administrativo sancionatorio tributario: Reducción de sanciones. Salario base.

introducida por la Ley N° 9416, Ley para Mejorar la Lucha contra el Fraude Fiscal, publicada en el Alcance Dig. N° 313 a La Gaceta N°244 del 20-12-2016. Ver texto .

5

186

13/02/2017

Hecho generador de la obligación tributaria: Agente de retención. Impuesto sobre remesas al exterior: Renta fuente costarricense, Tarifa del impuesto. Intereses. Retención en la fuente.

La tarifa del impuesto sobre remesas para inversionistas no domiciliados es de un 15%, por lo que no se debe proceder a aplicar ningún tipo de tasa proporcional, ni tampoco el intermediario debería emitir ningún comprobante al respecto. Ver texto.

6

196

15/02/2017

Impuesto general sobre las ventas: Mercancía exenta, Insumos agropecuarios.

Las ventas de: “sogas, jáquimas, grupas, pecheras, gamarrones y cinchas”, están exentas del pago del impuesto general sobre las ventas. Ver texto.

7

223

22/02/2017

Impuesto general sobre las ventas: Producción de mercancías exentas por ley. Mercancías exentas del impuesto sobre la venta.

La moringa se considera un producto gravado con el Impuesto General sobre las Ventas, excepto si la base del producto es utilizada como medicamento y cumple con las condiciones legales del artículo 5 del Reglamento a la Ley del Impuesto de Ventas. Ver texto.

RESOLUCIONES

2016 8

002

01/09/2016

Administración tributaria. Intereses. Intereses derivados de la obligación tributaria: Pago indebido. Multa aduanera.

Se establece en 12.37% la tasa de interés tanto a cargo del sujeto pasivo como a cargo de la Administración Tributaria. Ver texto .

2017

9

6

30/01/2017

Convenio, acuerdo y tratado internacional. Entidad financiera. Información tributaria: Intercambio de información internacional.

Resolución sobre la debida diligencia en el suministro de información de las Entidades Financieras y no Financieras, para el intercambio Automático de Información

Tributaria, conforme al CRS de la OCDE. Ver texto.

DIRECTRICES

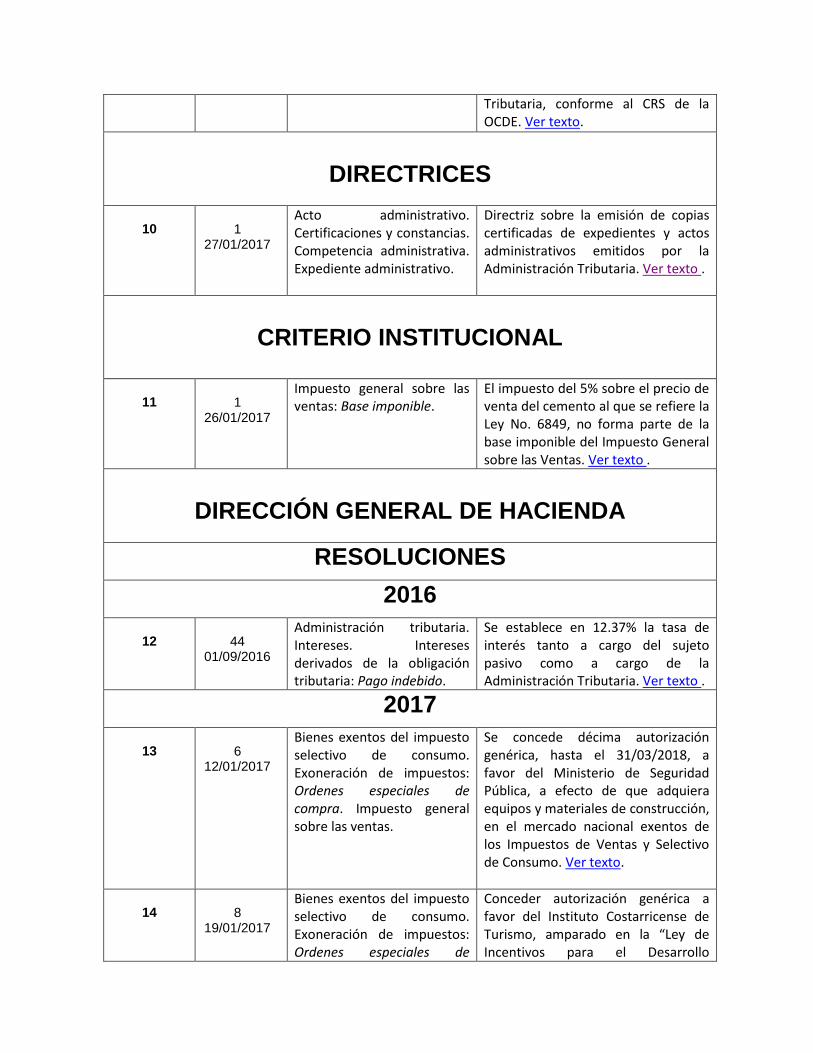

10 1

27/01/2017

Acto administrativo. Certificaciones y constancias. Competencia administrativa. Expediente administrativo.

Directriz sobre la emisión de copias certificadas de expedientes y actos administrativos emitidos por la Administración Tributaria. Ver texto .

CRITERIO INSTITUCIONAL

11 1

26/01/2017

Impuesto general sobre las ventas: Base imponible.

El impuesto del 5% sobre el precio de venta del cemento al que se refiere la Ley No. 6849, no forma parte de la base imponible del Impuesto General sobre las Ventas. Ver texto .

DIRECCIÓN GENERAL DE HACIENDA

RESOLUCIONES

2016

12

44

01/09/2016

Administración tributaria. Intereses. Intereses derivados de la obligación tributaria: Pago indebido.

Se establece en 12.37% la tasa de interés tanto a cargo del sujeto pasivo como a cargo de la Administración Tributaria. Ver texto .

2017

13

6

12/01/2017

Bienes exentos del impuesto selectivo de consumo. Exoneración de impuestos: Ordenes especiales de compra. Impuesto general sobre las ventas.

Se concede décima autorización genérica, hasta el 31/03/2018, a favor del Ministerio de Seguridad Pública, a efecto de que adquiera equipos y materiales de construcción, en el mercado nacional exentos de los Impuestos de Ventas y Selectivo de Consumo. Ver texto.

14

8

19/01/2017

Bienes exentos del impuesto selectivo de consumo. Exoneración de impuestos: Ordenes especiales de

Conceder autorización genérica a favor del Instituto Costarricense de Turismo, amparado en la “Ley de Incentivos para el Desarrollo

compra. Impuesto general sobre las ventas.

Turístico” N° 6990, a efecto de que adquiera bienes en el mercado nacional exentos de los Impuestos de Ventas y/o Selectivo de Consumo. Ver texto.

TRIBUNAL FISCAL ADMINISTRATIVO

FALLOS 2016

15 1

05/01/2016

Asociación. Donación: gastos deducibles, Fundaciones. Fundación. Gastos deducibles del impuesto sobre la renta. Gastos no deducibles del impuesto sobre la renta: Donaciones. Principio de legalidad tributaria. Principio de reserva de ley en materia tributaria.

La recurrente no reúne a cabalidad las características que requiere una Fundación para ser susceptible de recibir donaciones que sean deducibles para los donantes, del impuesto sobre la renta. Ver texto.

16

704

01/12/2016

Actas del procedimiento administrativo. Audiencias. Determinación de la obligación tributaria: Procedimiento determinativo, Fiscalización tributaria, Nulidad, Indefensión, Regularización. Motivación del acto administrativo. Nulidad absoluta, evidente y manifiesta del acto administrativo. Prueba en materia tributaria.

La Administración Tributaria debe proceder a reponer las etapas procedimentales no realizadas, en este caso, a partir de la emisión y comunicación de la Propuesta Provisional de Regularización del Procedimiento Determinativo de Fiscalización (acto de liquidación de oficio). Ver texto.

FALLOS 2017

17

1

03/01/2017

Competencia administrativa. Principio del debido proceso. Principios Constitucionales Tributarios. Principios generales del derecho.

Administración Tributaria carece de competencia para atender la solicitud de desinscripción de vehículo y para dejar sin efecto la exoneración del pago del Impuesto sobre la Propiedad de Vehículos y sus intereses, siendo la Oficina de Cobros del Ministerio de Hacienda la competente. Ver texto.

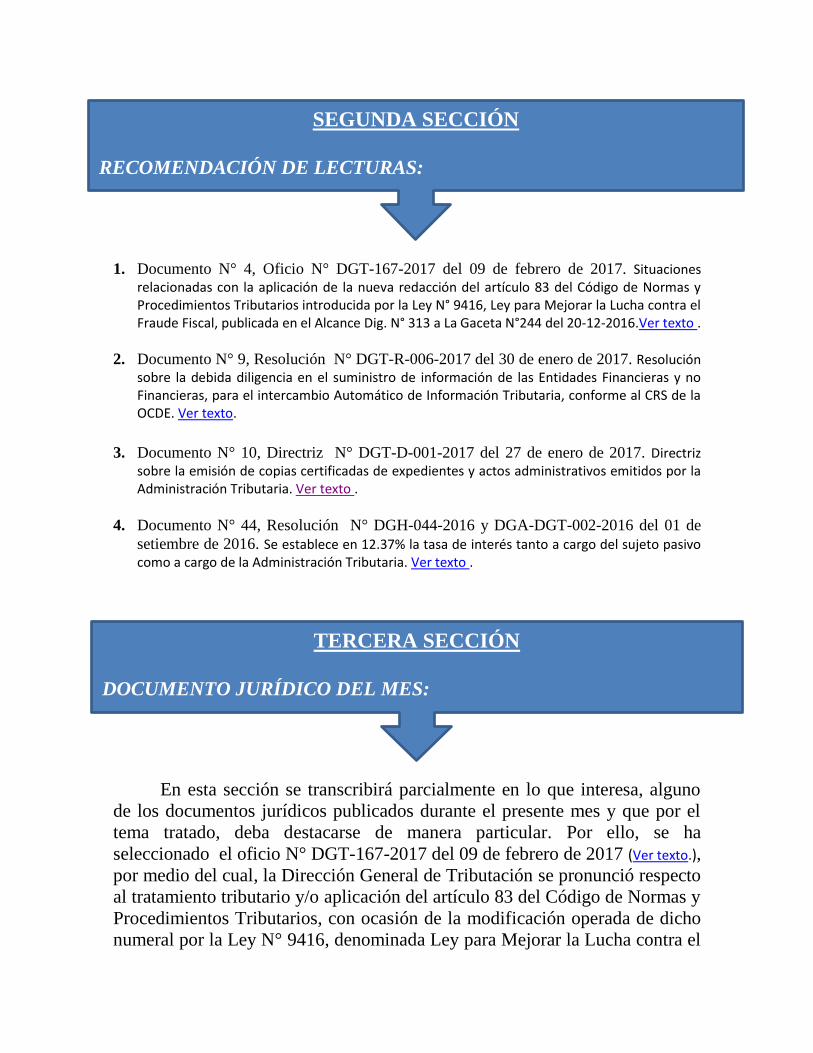

1. Documento N° 4, Oficio N° DGT-167-2017 del 09 de febrero de 2017. Situaciones relacionadas con la aplicación de la nueva redacción del artículo 83 del Código de Normas y Procedimientos Tributarios introducida por la Ley N° 9416, Ley para Mejorar la Lucha contra el Fraude Fiscal, publicada en el Alcance Dig. N° 313 a La Gaceta N°244 del 20-12-2016.Ver texto .

2. Documento N° 9, Resolución N° DGT-R-006-2017 del 30 de enero de 2017. Resolución sobre la debida diligencia en el suministro de información de las Entidades Financieras y no Financieras, para el intercambio Automático de Información Tributaria, conforme al CRS de la OCDE. Ver texto.

3. Documento N° 10, Directriz N° DGT-D-001-2017 del 27 de enero de 2017. Directriz sobre la emisión de copias certificadas de expedientes y actos administrativos emitidos por la Administración Tributaria. Ver texto .

4. Documento N° 44, Resolución N° DGH-044-2016 y DGA-DGT-002-2016 del 01 de

setiembre de 2016. Se establece en 12.37% la tasa de interés tanto a cargo del sujeto pasivo como a cargo de la Administración Tributaria. Ver texto .

En esta sección se transcribirá parcialmente en lo que interesa, alguno

de los documentos jurídicos publicados durante el presente mes y que por el

tema tratado, deba destacarse de manera particular. Por ello, se ha

seleccionado el oficio N° DGT-167-2017 del 09 de febrero de 2017 (Ver texto.),

por medio del cual, la Dirección General de Tributación se pronunció respecto

al tratamiento tributario y/o aplicación del artículo 83 del Código de Normas y

Procedimientos Tributarios, con ocasión de la modificación operada de dicho

numeral por la Ley N° 9416, denominada Ley para Mejorar la Lucha contra el

SEGUNDA SECCIÓN

RECOMENDACIÓN DE LECTURAS:

TERCERA SECCIÓN

DOCUMENTO JURÍDICO DEL MES:

Fraude Fiscal, publicada en el Alcance Digital N° 313 a La Gaceta N° 244 del

20 de diciembre de 2016.

Sobre este tema, la Dirección General de Tributación en lo que interesa

resolvió lo siguiente:

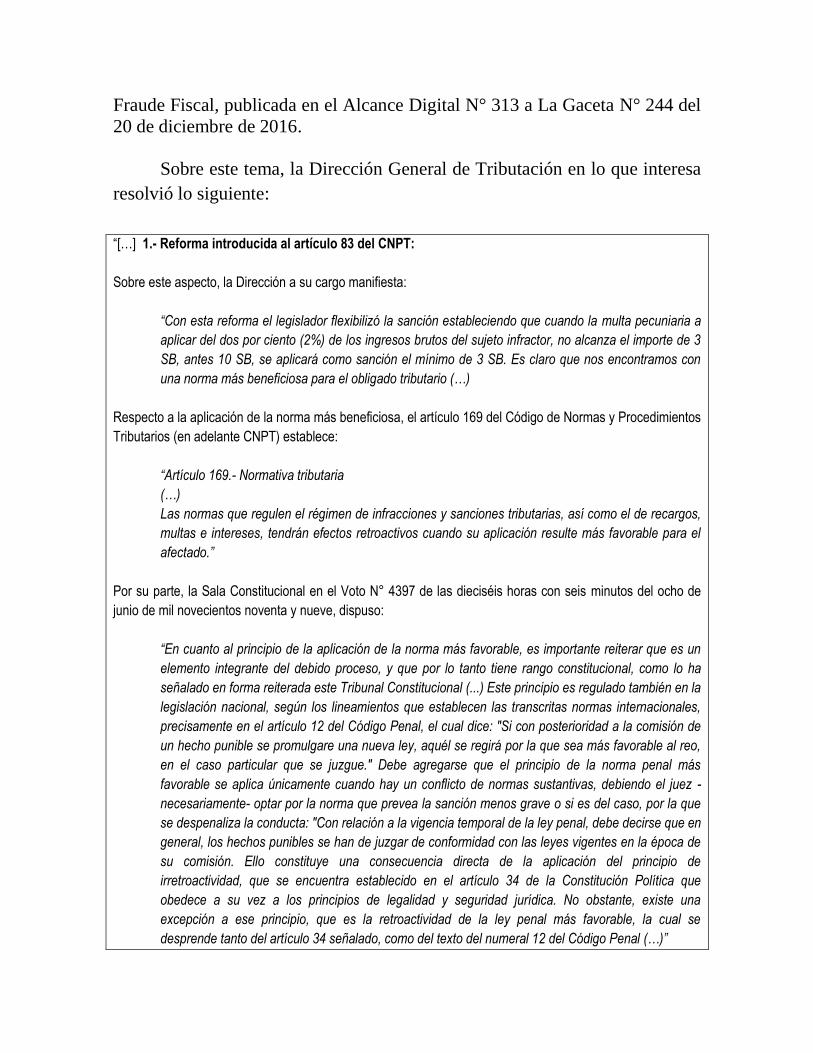

“[…] 1.- Reforma introducida al artículo 83 del CNPT:

Sobre este aspecto, la Dirección a su cargo manifiesta:

“Con esta reforma el legislador flexibilizó la sanción estableciendo que cuando la multa pecuniaria a

aplicar del dos por ciento (2%) de los ingresos brutos del sujeto infractor, no alcanza el importe de 3

SB, antes 10 SB, se aplicará como sanción el mínimo de 3 SB. Es claro que nos encontramos con

una norma más beneficiosa para el obligado tributario (…)

Respecto a la aplicación de la norma más beneficiosa, el artículo 169 del Código de Normas y Procedimientos

Tributarios (en adelante CNPT) establece:

“Artículo 169.- Normativa tributaria

(…)

Las normas que regulen el régimen de infracciones y sanciones tributarias, así como el de recargos,

multas e intereses, tendrán efectos retroactivos cuando su aplicación resulte más favorable para el

afectado.”

Por su parte, la Sala Constitucional en el Voto N° 4397 de las dieciséis horas con seis minutos del ocho de

junio de mil novecientos noventa y nueve, dispuso:

“En cuanto al principio de la aplicación de la norma más favorable, es importante reiterar que es un

elemento integrante del debido proceso, y que por lo tanto tiene rango constitucional, como lo ha

señalado en forma reiterada este Tribunal Constitucional (...) Este principio es regulado también en la

legislación nacional, según los lineamientos que establecen las transcritas normas internacionales,

precisamente en el artículo 12 del Código Penal, el cual dice: "Si con posterioridad a la comisión de

un hecho punible se promulgare una nueva ley, aquél se regirá por la que sea más favorable al reo,

en el caso particular que se juzgue." Debe agregarse que el principio de la norma penal más

favorable se aplica únicamente cuando hay un conflicto de normas sustantivas, debiendo el juez -

necesariamente- optar por la norma que prevea la sanción menos grave o si es del caso, por la que

se despenaliza la conducta: "Con relación a la vigencia temporal de la ley penal, debe decirse que en

general, los hechos punibles se han de juzgar de conformidad con las leyes vigentes en la época de

su comisión. Ello constituye una consecuencia directa de la aplicación del principio de

irretroactividad, que se encuentra establecido en el artículo 34 de la Constitución Política que

obedece a su vez a los principios de legalidad y seguridad jurídica. No obstante, existe una

excepción a ese principio, que es la retroactividad de la ley penal más favorable, la cual se

desprende tanto del artículo 34 señalado, como del texto del numeral 12 del Código Penal (…)”

Este principio ha sido implementado por esta Dirección en anteriores ocasiones; valga mencionar como

ejemplo, la Directriz Nº DGT-D-009-2012 del 29 de octubre de 2012, denominada “Lineamientos sobre la

aplicación de la reforma introducida por la Ley de Fortalecimiento de la Gestión Tributaria, Ley Nº 9069 de 28

de setiembre de 2012 al Código de Normas y Procedimientos Tributarios, Ley Nº 4755 de 3 de mayo de 1971

y sus reformas”, en la que se resolvió:

“En relación con la vigencia temporal de las normas que modifican la materia de sanciones

administrativas, resulta de aplicación lo que se ha expresado en materia penal, en el sentido que los

hechos punibles se han de juzgar de conformidad con las leyes vigentes en la época de su comisión;

no obstante existe una excepción, que es la retroactividad de la ley penal más favorable. En este

sentido los principios inspiradores del orden penal son de aplicación, con ciertos matices, al derecho

tributario sancionador.”

Por lo anterior, esta Dirección estima que ante la reforma sufrida por el artículo 83 del CNPT, procede la

aplicación, en cuanto al monto de la sanción, de la redacción actual de dicha norma –por ser más beneficiosa

para el obligado tributario- en los siguientes casos:

en donde aún no se ha iniciado el procedimiento sancionador y la conducta punible fue cometida

antes o después de la entrada en vigencia de la norma modificada;

en todos los procedimientos sancionadores que actualmente se encuentran en trámite y no cuenten

con resolución sancionatoria en firme. en los casos anulados por el Tribunal Fiscal Administrativo

que deban reiniciarse o continuarse.

2.- Porcentaje de registros no declarados:

La Dirección consultante solicita que se le indique si la siguiente interpretación es correcta:

“Estima esta Dirección que la sanción establecida en el primer párrafo del numeral 83 se aplica a

todo aquel que incumpla la presentación de la declaración informativa dentro del plazo legal

establecido al efecto –un omiso-. Mientras que el segundo párrafo está referido a aquellos OT que

habiendo presentado la declaración informativa, -dentro del plazo legal o fuera de él, pudiendo ser

omisos o no- no declararon toda la información o registros que les correspondía, entendiendo

registro como la información no declarada de una persona; en otras palabras, presentaron la

declaración en forma incompleta al omitir registros; en tal caso, se aplica la sanción atendiéndose a

los porcentajes establecidos en el segundo párrafo, siendo correcto que si en la declaración se

omitieron algunos registros que no superan el 10% de los registros declarados, no procede aplicar

dicha sanción, porque la norma es muy clara al señalar que se podrá aplicar un 25% de la sanción

cuando los registros no declarados sean superiores al 10% de los registros declarados. A contrario

sensu, si no superan el 10% no se aplica la sanción.

En igual sentido, si la omisión de los registros supera el 10% y no supera el 25% se aplica un 25% de

la sanción que le corresponda. Asimismo, si los registros no declarados superan el 25% y no superan

el 50% se aplicará una sanción del 50%; si los registros no declarados superan el 50% y no superan

el 75% la sanción a aplicar será de un 75% y si los registros declarados superan el 75% la sanción a

imponer es de un 100% de la sanción correspondiente.”

Esta Dirección coincide parcialmente con el criterio externado por la Dirección de Control Tributario Extensivo,

en los términos que a continuación se expondrán:

a. El primer párrafo del artículo 83 del CNPT establece el monto de la sanción para todos los casos, y

claramente indica que la sanción se aplicará “En caso de incumplir totalmente o parcialmente en el

suministro de información dentro del plazo determinado por la ley, el reglamento o la Administración

Tributaria…” (el subrayado no es del original). Por lo que estimamos que la sanción aplica tanto para

quien del todo omita la presentación de la declaración informativa –omiso-, como para quien

habiéndola presentado, lo haya hecho de manera incompleta, es decir, aquellos casos en donde se

compruebe la omisión de registros; por lo que en este aspecto, no coincidimos con el criterio de la

Dirección consultante.

b. Si bien el segundo párrafo del artículo 83, es de aplicación a aquellos obligados tributarios que

incumplieron parcialmente con la presentación de la declaración informativa, es decir, los que

habiéndola presentado –dentro o fuera del plazo legal establecido al efecto- omitieron uno o varios

registros, en el mismo no se establece el monto de la sanción sino cómo puede dimensionarse la ya

establecida en el párrafo primero.

Ante este supuesto, el monto del 2% de la cifra de ingresos brutos del sujeto infractor en el periodo

del impuesto a las utilidades anterior a aquel en que se produjo la infracción o el mínimo de tres

salarios base, puede dimensionarse dependiendo del porcentaje de los registros omitidos. Nótese

que la norma es clara al indicar que el porcentaje de los registros no declarados se encuentra en

función de los registros que debieron declararse, no respecto a los registros declarados, como

erróneamente lo interpreta el consultante. Por ejemplo, si el obligado tributario tenía que declarar 10

registros y omitió 3, estos tres registros equivalen a un 30% de los que debía reportar, y es con base

en este porcentaje (30%) que debe aplicarse la sanción correspondiente; en este ejemplo el

porcentaje es superior al 25% pero menor a 50%, por lo que se aplicaría un 50% de la sanción.

En lo que respecta al incumplimiento menor al del 10%, si bien su criterio es lógico, no coincidimos

en que no sea sancionable, por cuanto, de conformidad con la literalidad de la norma, aquellas

omisiones que no superen el 10% de los registros que debieron declararse, no están expresamente

excluidas de la sanción que establece el párrafo primero del artículo 83, sino que sólo existe una

omisión de su mención en el párrafo segundo.

Por lo anterior, en una interpretación armónica con el resto de la norma que busca dimensionar los

montos de las sanciones aplicables, y aplicando el principio de interpretación a favor del

administrado y de igualdad, se podrá aplicar la reducción del 25% del monto correspondiente de la

sanción.

No está de más recordar que aplican las reducciones del artículo 88 del CNPT.

c. En lo referente al último párrafo de su consulta, esta Dirección avala el criterio externado, salvo en lo

que se indica en la última frase del mismo: “…si los registros declarados superan el 75%”, por cuanto

la interpretación correcta es: “si los registros no declarados superan el 75%”.

En conclusión:

Si un obligado tributario está omiso en la presentación de la declaración informativa, debe iniciarse el

procedimiento sancionador y se le aplicará la sanción establecida en el primer párrafo del artículo 83

del CNPT, sin posibilidad de dimensionarla, es decir, el 2% de la cifra de ingresos brutos del sujeto

infractor en el periodo del impuesto a las utilidades anterior a aquel en que se produjo la infracción o

el mínimo de tres salarios base, en caso de que el 2% sea inferior a 3 salarios base.

Si un obligado tributario presenta la declaración informativa de forma incompleta, se aplica la misma

sanción indicada anteriormente, aunque la Administración Tributaria puede aplicar en su beneficio

los porcentajes dispuestos en el segundo párrafo del artículo 83 citado, tal y como se explicó en el

punto b) anterior.

En el supuesto de que el obligado tributario presente la declaración con errores –dentro o fuera del

plazo legal-, debe aplicarse la sanción correspondiente, es decir, se sancionará con un 1% del

salario base por cada registro incorrecto, tal y como lo dispone el tercer párrafo del artículo 83.

3.- Vigencia de la reforma introducida por la Ley N° 9416:

La Ley N° 9416 antes citada no dispone expresamente la fecha en que inicia su vigencia, por lo que de

conformidad con el artículo 129 de la Constitución Política en concordancia con el artículo 9 del CNPT, se

interpreta que la misma rige 10 días después de la fecha de publicación en el diario oficial La Gaceta.

Tomando en cuenta que la ley indicada fue debidamente publicada el día martes 20 de diciembre de 2016, los

10 días comienzan a contarse a partir del 21 de diciembre. Debemos recordar que de acuerdo con lo

dispuesto en el artículo 10 inciso b) del CNPT, los plazos establecidos por días se entienden referidos a días

hábiles.

Sobre este tema, la Procuraduría General de la República en el Dictamen N° 230 del 3 de noviembre de

2016, consideró:

“En este sentido, cabe recordar que la regla general, consagrada en el numeral 129 de la

Constitución Política, es que las Leyes surten efectos desde el día que ellas designen.

Es decir que la Constitución, en su numeral 129, le ha conferido al Legislador un margen para

establecer el momento a partir del cual sus leyes deben surtir efectos y regir. Se transcribe el

numeral 129 constitucional:

ARTÍCULO 129.- Las leyes son obligatorias y surten efectos desde el día que ellas designen; a

falta de este requisito, diez días después de su publicación en el Diario Oficial.

Nadie puede alegar ignorancia de la ley, salvo en los casos que la misma autorice.

No tiene eficacia la renuncia de las leyes en general, ni la especial de las de interés público.

Los actos y convenios contra las leyes prohibitivas serán nulos, si las mismas leyes no

disponen otra cosa.

La ley no queda abrogada ni derogada sino por otra posterior; contra su observancia no podrá

alegarse desuso, costumbre ni práctica en contrario. Por vía de referéndum, el pueblo podrá

abrogarla o derogarla, de conformidad con el artículo 105 de esta Constitución.

De otro lado, el mismo numeral 129 constitucional establece una regla subsidiaria en el sentido de

que si Legislador omite señalar la fecha de rige de una Ley en particular, ésta empezaría, entonces,

a surtir efectos diez después de su publicación en el Diario Oficial.

Cabe indicar que el artículo 7 del Código Civil recoge y hace eco de la norma constitucional

comentada, al establecer que las leyes, salvo que dispongan otra cosa, entran en vigor diez días

hábiles después de su correcta y completa publicación en el Diario Oficial.” (El subrayado no es del

original)

En la contabilización del plazo de vigencia de la ley indicada debe considerarse el día 30 de diciembre de

2016 como día hábil, a pesar de haber sido decretado como Asueto por parte del Ministerio de Gobernación y

Policía mediante Decreto Ejecutivo N° 40085-MGP, denominado “Concede asueto a los empleados públicos

del cantón Central de San José, provincia de San José” publicado en el Alcance Digital N° 320 a La Gaceta

N° 247 del 23 de diciembre de 2016, por cuanto el asueto fue conferido únicamente al cantón Central de San

José, como la misma norma lo indica, no a nivel nacional.

En conclusión, la fecha de vigencia de la Ley N° 9416 es el día 3 de enero de 2017. […]”

(Imagen con fines ilustrativos)

CRÉDITOS:

Editado: Licda. Ivannia Orozco Bastos, Encargada de Proceso.

Revisado y autorizado: Marvin Alexis Guzmán Granados, Subdirector de Digesto Tributario.