8 - 9. Estudio de Costos

34

Formulación y Evaluación de Proyectos Estudio de Costos Clase 8 - 9 Universidad de Medellín Facultad de Ingenierías

-

Upload

tavo-londono -

Category

Documents

-

view

221 -

download

0

description

Estudio de costos

Transcript of 8 - 9. Estudio de Costos

Formulación y Evaluación

de Proyectos

Estudio de Costos

Clase 8 - 9

Universidad de Medellín

Facultad de Ingenierías

Estudio de Costo

Para evaluar proyectos y comparar diferentes

alternativas de inversión se requiere la

identificación exhaustiva de costos con el fin

de construir los flujos de caja futuros

asociados con el proyecto.

Las particularidades del proyecto hacen

que la lista de costos sea filtrada o

ampliada.

Todos los costos estudiados se deben

considerar en términos reales, por lo que

se debe incorporar el factor tiempo en

los mismos.

Estudio de Costo

Proyectos

Manufactureros

Las materias primas, materiales

Directos e indirectos, mano de obra

directa e indirecta, los gastos de

fabricación o carga fabril.

Proyectos

Comercial

Compras de mercancías y las

comisiones por ventas.

Proyectos de

Servicios

Gastos de administración, ventas y

financieros.

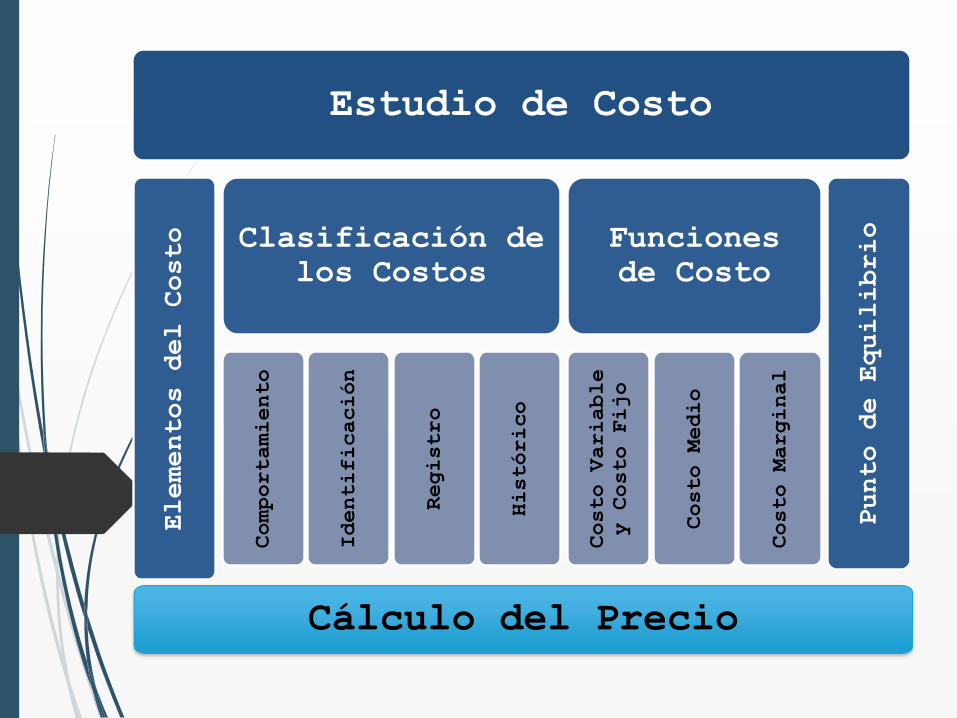

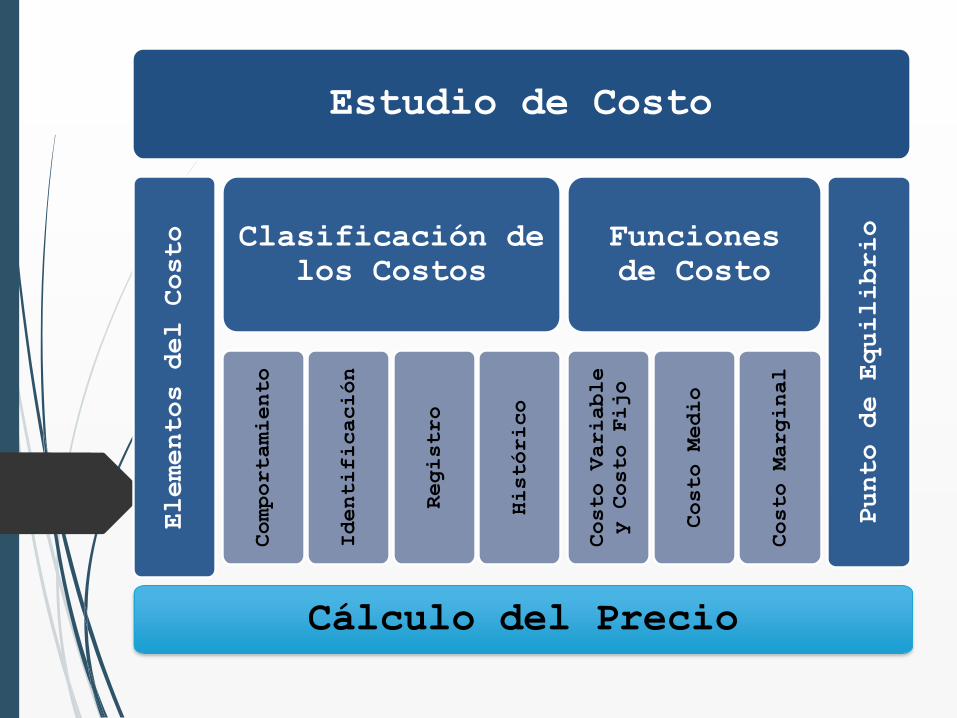

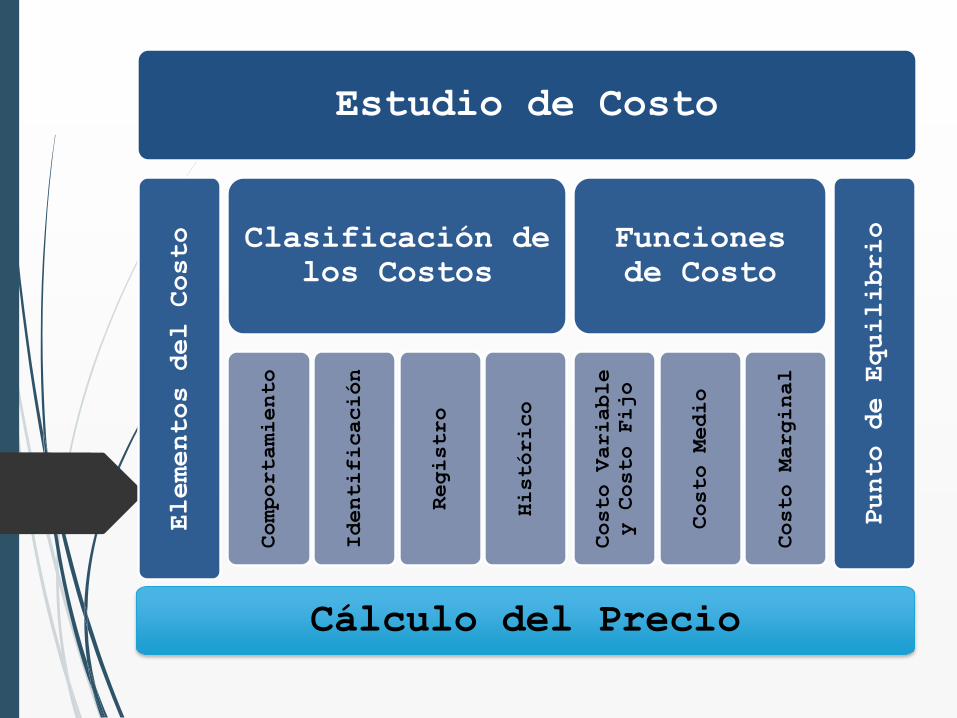

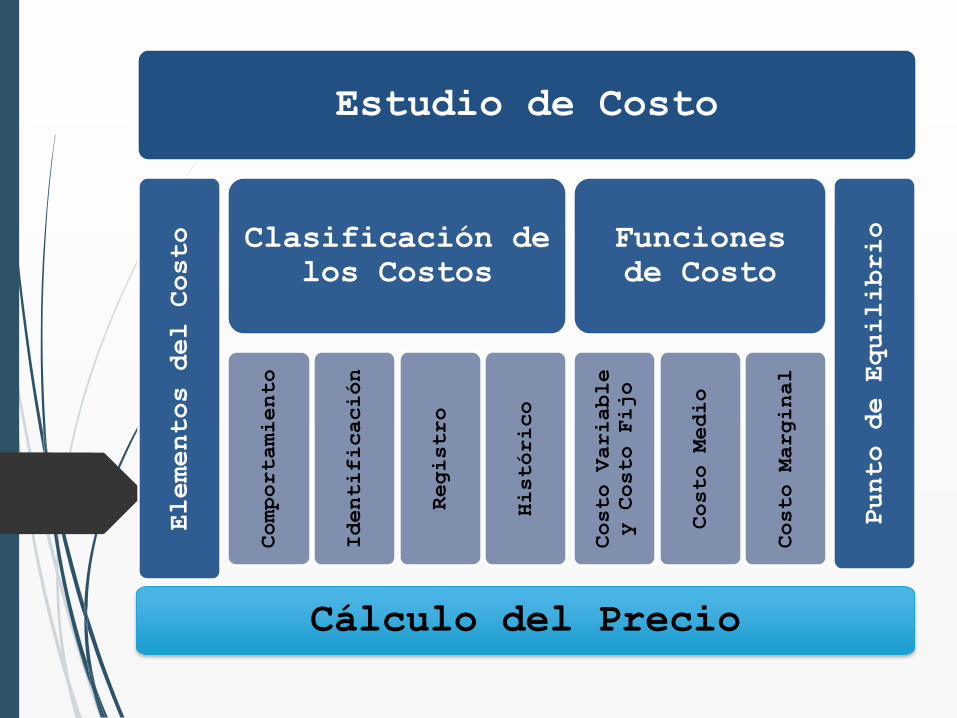

Estudio de Costo

Elementos del Costo Clasificación de

los CostosComportamiento

Identificación

Registro

Histórico

Funciones

de Costo

Costo Variable

y Costo Fijo

Costo Medio

Costo Marginal

Punto de Equilibrio

Cálculo del Precio

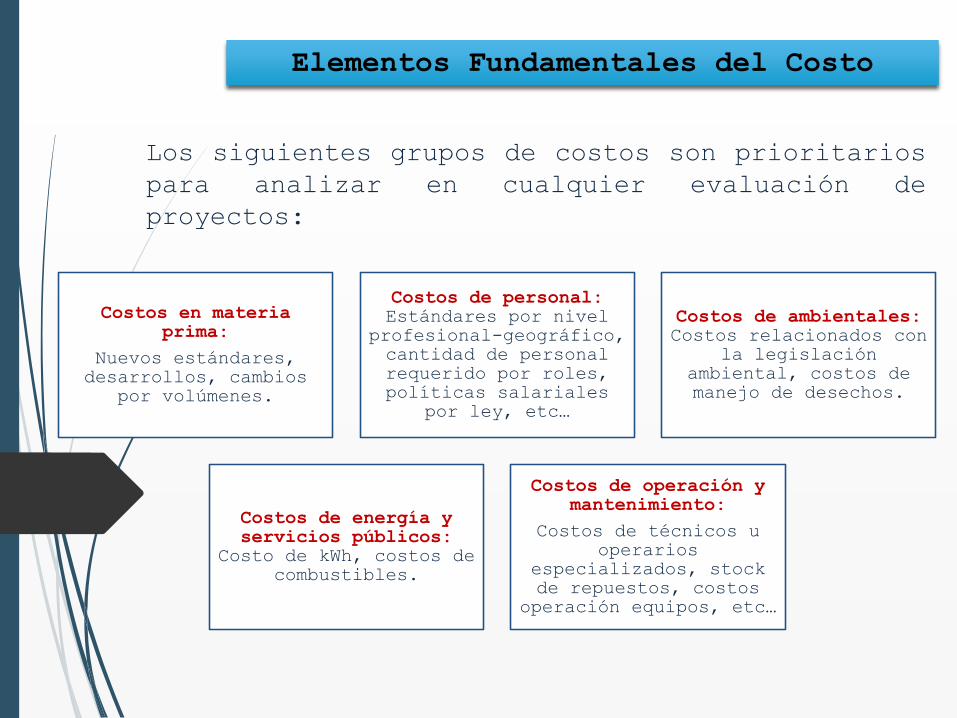

Los siguientes grupos de costos son prioritarios

para analizar en cualquier evaluación de

proyectos:

Elementos Fundamentales del Costo

Costos en materia prima:

Nuevos estándares,

desarrollos, cambios

por volúmenes.

Costos de personal: Estándares por nivel

profesional-geográfico,

cantidad de personal

requerido por roles,

políticas salariales

por ley, etc…

Costos de ambientales: Costos relacionados con

la legislación

ambiental, costos de

manejo de desechos.

Costos de energía y servicios públicos:

Costo de kWh, costos de

combustibles.

Costos de operación y mantenimiento:

Costos de técnicos u

operarios

especializados, stock

de repuestos, costos

operación equipos, etc…

Estudio de Costo

Elementos del Costo Clasificación de

los CostosComportamiento

Identificación

Registro

Histórico

Funciones

de Costo

Costo Variable

y Costo Fijo

Costo Medio

Costo Marginal

Punto de Equilibrio

Cálculo del Precio

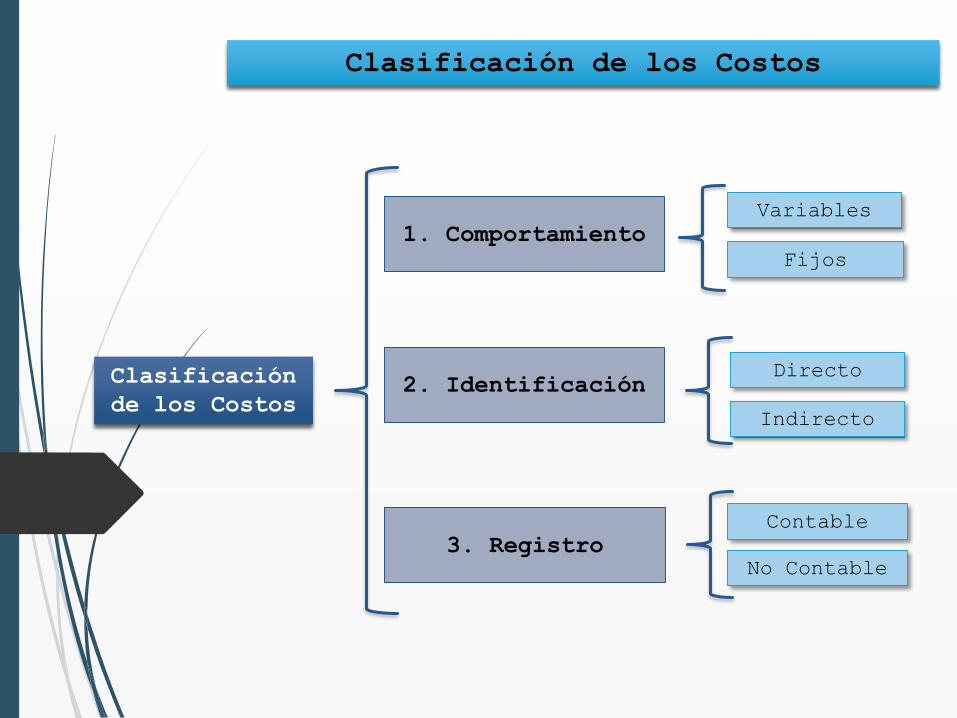

Clasificación de los Costos

Clasificación

de los Costos

Variables

1. ComportamientoFijos

Directo2. Identificación

Indirecto

No Contable

3. RegistroContable

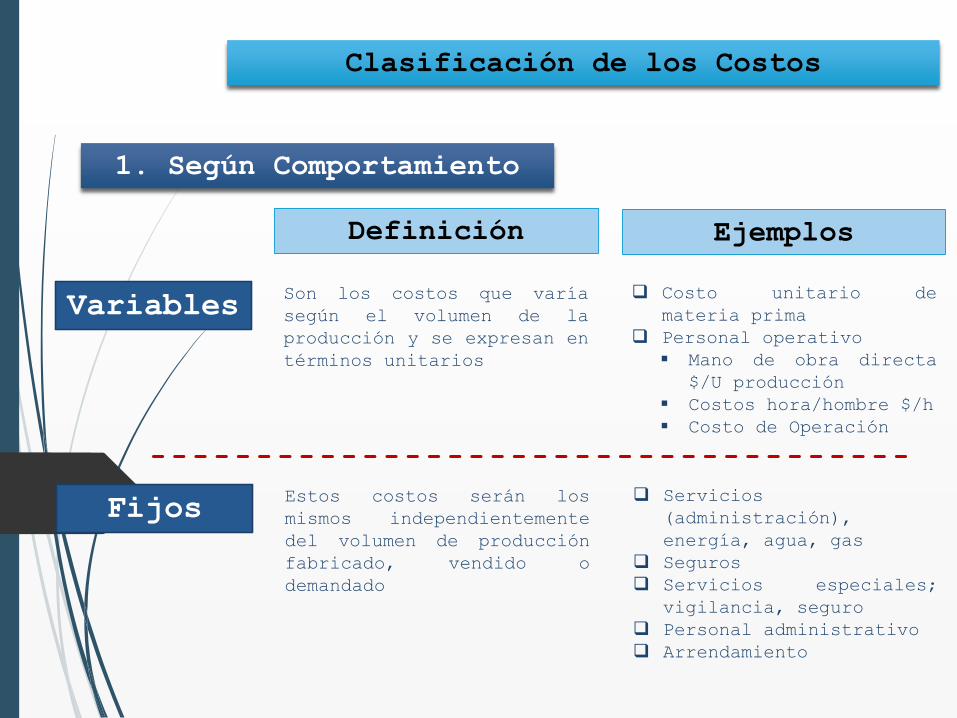

Clasificación de los Costos

1. Según Comportamiento

VariablesSon los costos que varía

según el volumen de la

producción y se expresan en

términos unitarios

Costo unitario de

materia prima

Personal operativo

Mano de obra directa

$/U producción

Costos hora/hombre $/h

Costo de Operación

Definición Ejemplos

FijosEstos costos serán los

mismos independientemente

del volumen de producción

fabricado, vendido o

demandado

Servicios

(administración),

energía, agua, gas

Seguros

Servicios especiales;

vigilancia, seguro

Personal administrativo

Arrendamiento

Clasificación de los Costos

2. Según Identificación

Directos Es el que se

identifica plenamente

con una actividad,

departamento o

producto

Materia Prima

Directa

Mano de Obra Directa

Definición Ejemplos

Indirectos Es aquel que no se

puede identificar con

una actividad,

departamento o

producto determinado.

Materia Prima

Indirecta

Mano de Obra

Indirecta

Servicios

(administración),

energía, agua, gas

Seguros

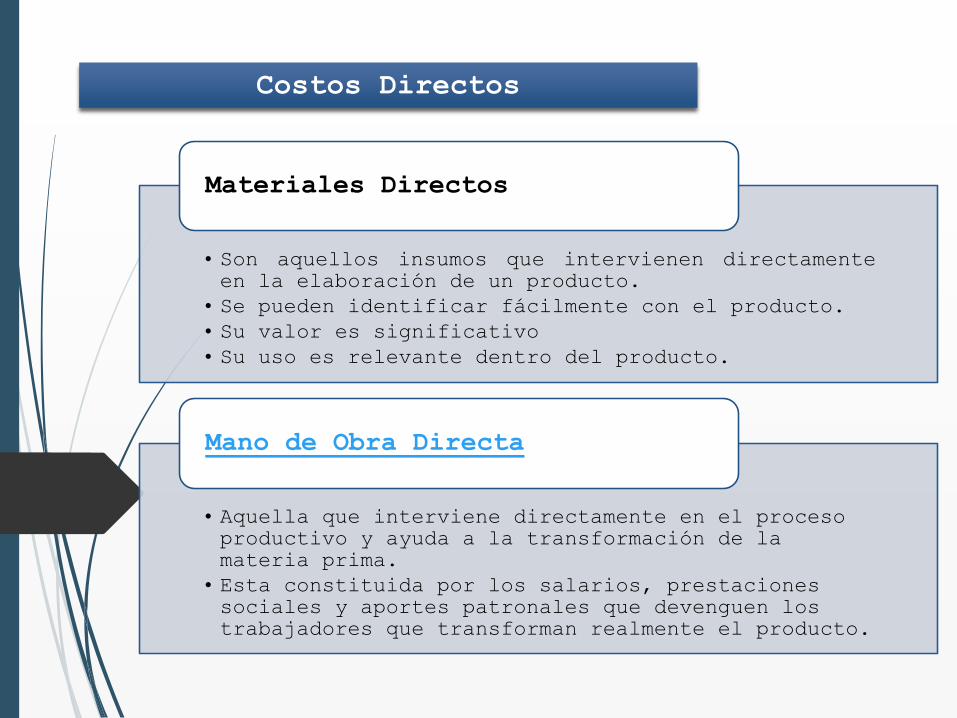

• Son aquellos insumos que intervienen directamente

en la elaboración de un producto.

• Se pueden identificar fácilmente con el producto.

• Su valor es significativo

• Su uso es relevante dentro del producto.

Materiales Directos

• Aquella que interviene directamente en el proceso

productivo y ayuda a la transformación de la

materia prima.

• Esta constituida por los salarios, prestaciones

sociales y aportes patronales que devenguen los

trabajadores que transforman realmente el producto.

Mano de Obra Directa

Costos Directos

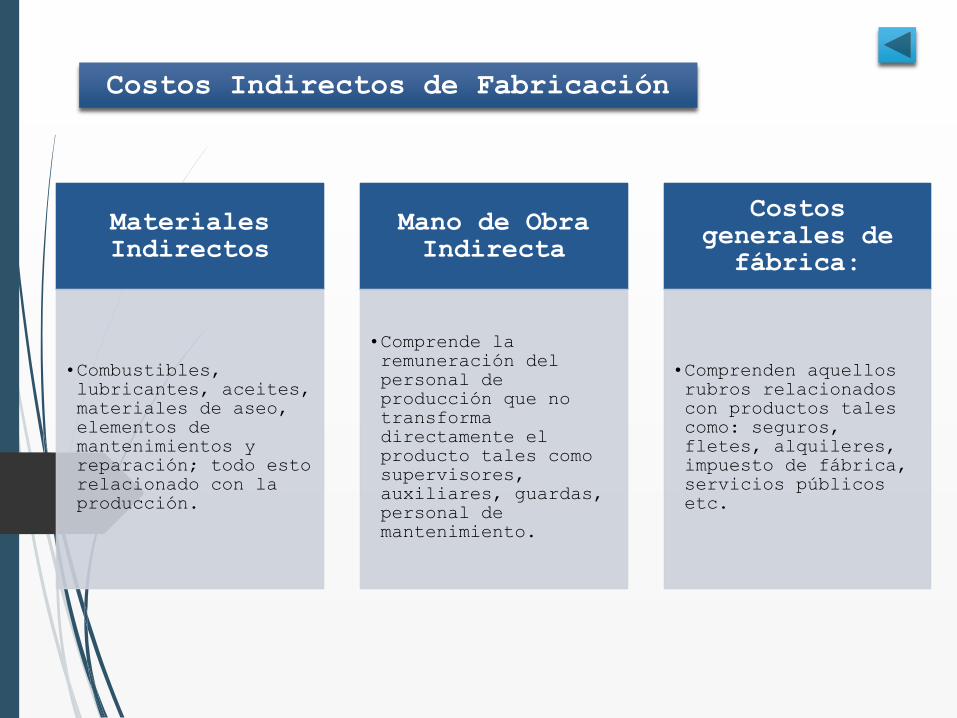

Costos Indirectos de Fabricación

Materiales Indirectos

•Combustibles,

lubricantes, aceites,

materiales de aseo,

elementos de

mantenimientos y

reparación; todo esto

relacionado con la

producción.

Mano de Obra Indirecta

•Comprende la

remuneración del

personal de

producción que no

transforma

directamente el

producto tales como

supervisores,

auxiliares, guardas,

personal de

mantenimiento.

Costos generales de fábrica:

•Comprenden aquellos

rubros relacionados

con productos tales

como: seguros,

fletes, alquileres,

impuesto de fábrica,

servicios públicos

etc.

Clasificación de los Costos

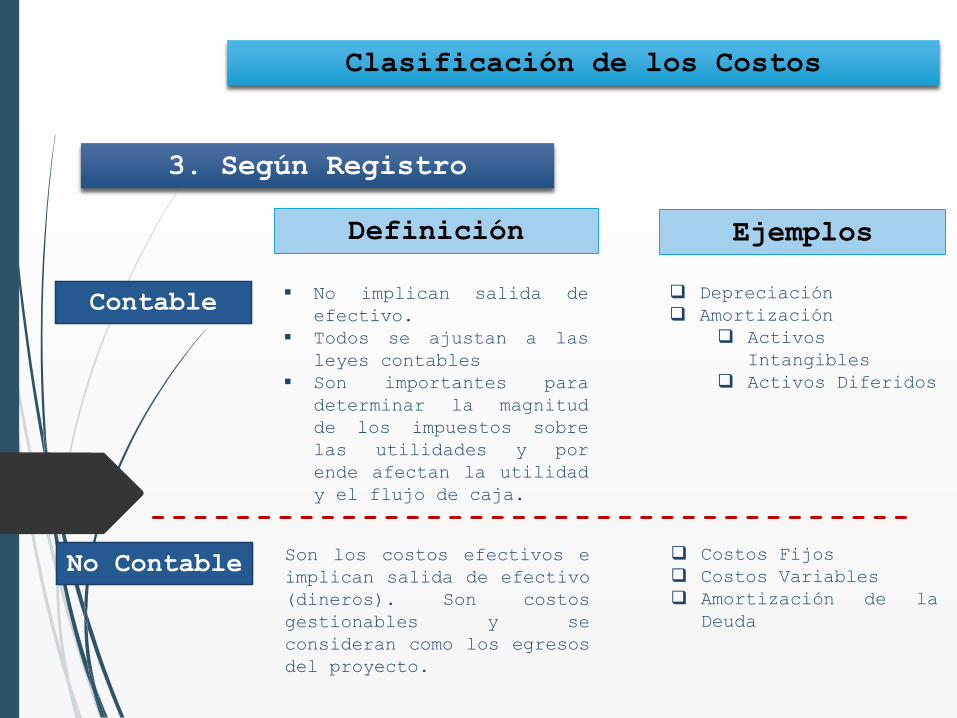

3. Según Registro

Contable No implican salida de

efectivo.

Todos se ajustan a las

leyes contables

Son importantes para

determinar la magnitud

de los impuestos sobre

las utilidades y por

ende afectan la utilidad

y el flujo de caja.

Depreciación

Amortización

Activos

Intangibles

Activos Diferidos

Definición Ejemplos

No Contable Son los costos efectivos e

implican salida de efectivo

(dineros). Son costos

gestionables y se

consideran como los egresos

del proyecto.

Costos Fijos

Costos Variables

Amortización de la

Deuda

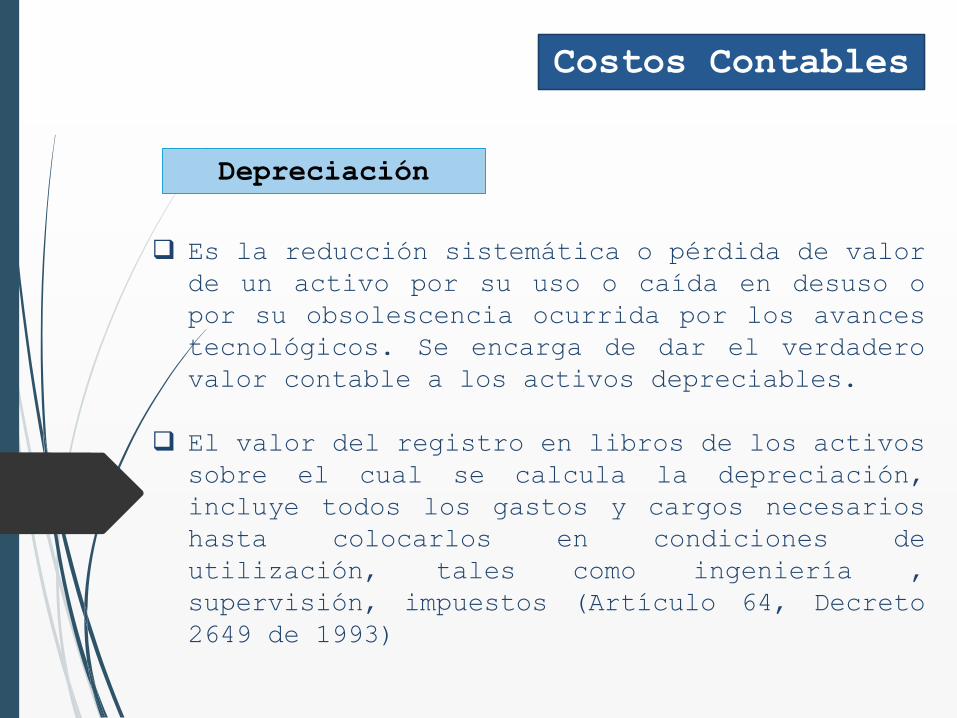

Costos Contables

Es la reducción sistemática o pérdida de valor

de un activo por su uso o caída en desuso o

por su obsolescencia ocurrida por los avances

tecnológicos. Se encarga de dar el verdadero

valor contable a los activos depreciables.

El valor del registro en libros de los activos

sobre el cual se calcula la depreciación,

incluye todos los gastos y cargos necesarios

hasta colocarlos en condiciones de

utilización, tales como ingeniería ,

supervisión, impuestos (Artículo 64, Decreto

2649 de 1993)

Depreciación

Costos Contables

La vida útil de un activo está determinada por

las normas de contabilidad pública. Durante

este lapso el activo contribuirá a la

generación de ingresos (Decreto 3019 de 1989).

ActivoVida Útil

(Años)

Construcciones y Edificios 20

Maquinaria y Equipos Producción. 10

Vehículos y Equipos de Transporte 5

Equipos de Cómputo y Comunicación 5

Muebles y Enseres 10

Depreciación

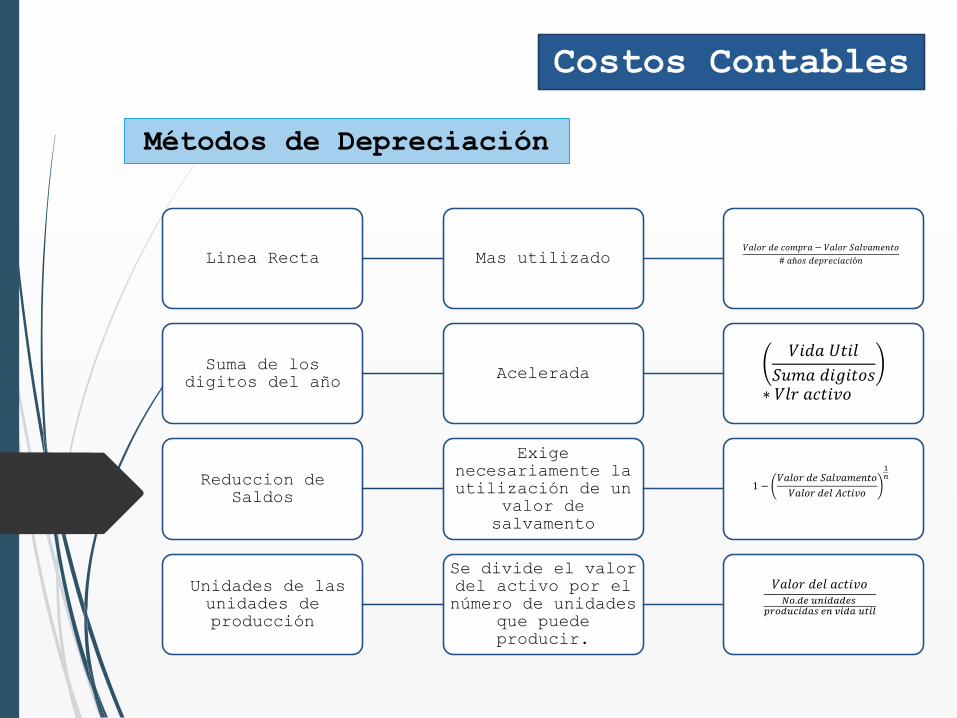

Costos Contables

Métodos de Depreciación

Linea Recta Mas utilizado𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑐𝑜𝑚𝑝𝑟𝑎 − 𝑉𝑎𝑙𝑜𝑟 𝑆𝑎𝑙𝑣𝑎𝑚𝑒𝑛𝑡𝑜

# 𝑎ñ𝑜𝑠 𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑐𝑖ó𝑛

Suma de los

digitos del añoAcelerada

𝑉𝑖𝑑𝑎 𝑈𝑡𝑖𝑙

𝑆𝑢𝑚𝑎 𝑑𝑖𝑔𝑖𝑡𝑜𝑠∗ 𝑉𝑙𝑟 𝑎𝑐𝑡𝑖𝑣𝑜

Reduccion de

Saldos

Exige

necesariamente la

utilización de un

valor de

salvamento

1 −𝑉𝑎𝑙𝑜𝑟 𝑑𝑒 𝑆𝑎𝑙𝑣𝑎𝑚𝑒𝑛𝑡𝑜

𝑉𝑎𝑙𝑜𝑟 𝑑𝑒𝑙 𝐴𝑐𝑡𝑖𝑣𝑜

1𝑛

Unidades de las

unidades de

producción

Se divide el valor

del activo por el

número de unidades

que puede

producir.

𝑉𝑎𝑙𝑜𝑟 𝑑𝑒𝑙 𝑎𝑐𝑡𝑖𝑣𝑜𝑁𝑜.𝑑𝑒 𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠

𝑝𝑟𝑜𝑑𝑢𝑐𝑖𝑑𝑎𝑠 𝑒𝑛 𝑣𝑖𝑑𝑎 𝑢𝑡𝑖𝑙

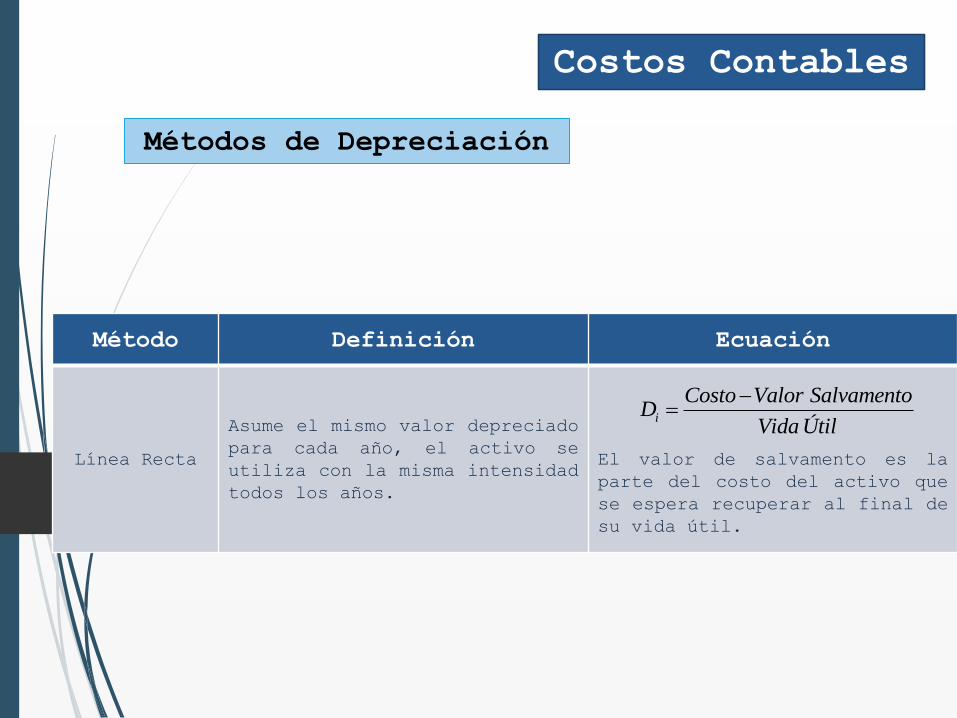

Costos Contables

Método Definición Ecuación

Línea Recta

Asume el mismo valor depreciado

para cada año, el activo se

utiliza con la misma intensidad

todos los años.

El valor de salvamento es la

parte del costo del activo que

se espera recuperar al final de

su vida útil.

i

Costo Valor SalvamentoD

Vida Útil

Métodos de Depreciación

Costos Contables

Se refiere a desembolsos, que tienen un

impacto significativo sobre la utilidad y que

no constituyen ni capital de trabajo, ni

activos fijos, pero son indispensables para

arrancar con el negocio; por ejemplo: Gastos

de investigación, gastos de arranque,

adecuaciones, etc.

El gobierno permite recuperar un beneficio

por estas inversiones con la amortización,

así estos gastos no se cargan todos al

periodo en que se causan, sino que se van

amortizando.

Amortización

Clasificación de los Costos

Descripción

Clasificación

Según

Comportamiento

Según

identificación

Servicio De Energía Eléctrica Fijos Indirecto

Mantenimiento de equipos Fijos Indirecto

Seguro de Incendio Fijos Indirecto

Telas e hilos Variable Directo

Servicio Acueducto y Alcantarillado Fijos Indirecto

Servicio Aseo y Vigilancia Fijos Indirecto

Servicio Asistencia Técnica Fijos Indirecto

Envases y Empaques Variable Indirecto

Servicio Teléfono Fijos Indirecto

Útiles Papelería y Fotocopias Fijos Indirecto

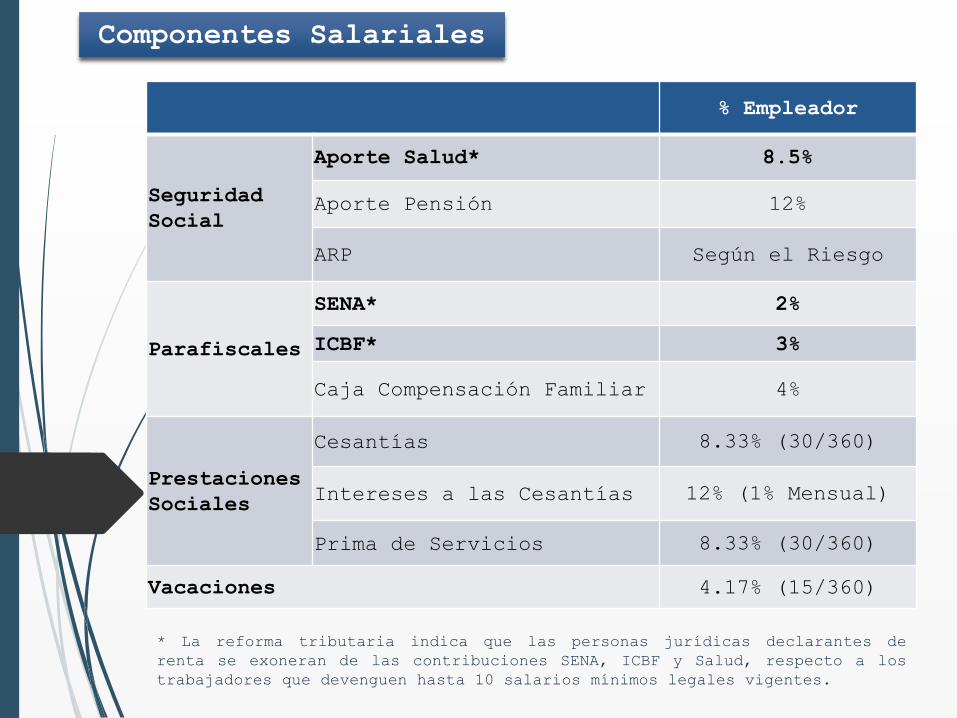

Componentes Salariales

% Empleador

Seguridad

Social

Aporte Salud* 8.5%

Aporte Pensión 12%

ARP Según el Riesgo

Parafiscales

SENA* 2%

ICBF* 3%

Caja Compensación Familiar 4%

Prestaciones

Sociales

Cesantías 8.33% (30/360)

Intereses a las Cesantías 12% (1% Mensual)

Prima de Servicios 8.33% (30/360)

Vacaciones 4.17% (15/360)

* La reforma tributaria indica que las personas jurídicas declarantes de

renta se exoneran de las contribuciones SENA, ICBF y Salud, respecto a los

trabajadores que devenguen hasta 10 salarios mínimos legales vigentes.

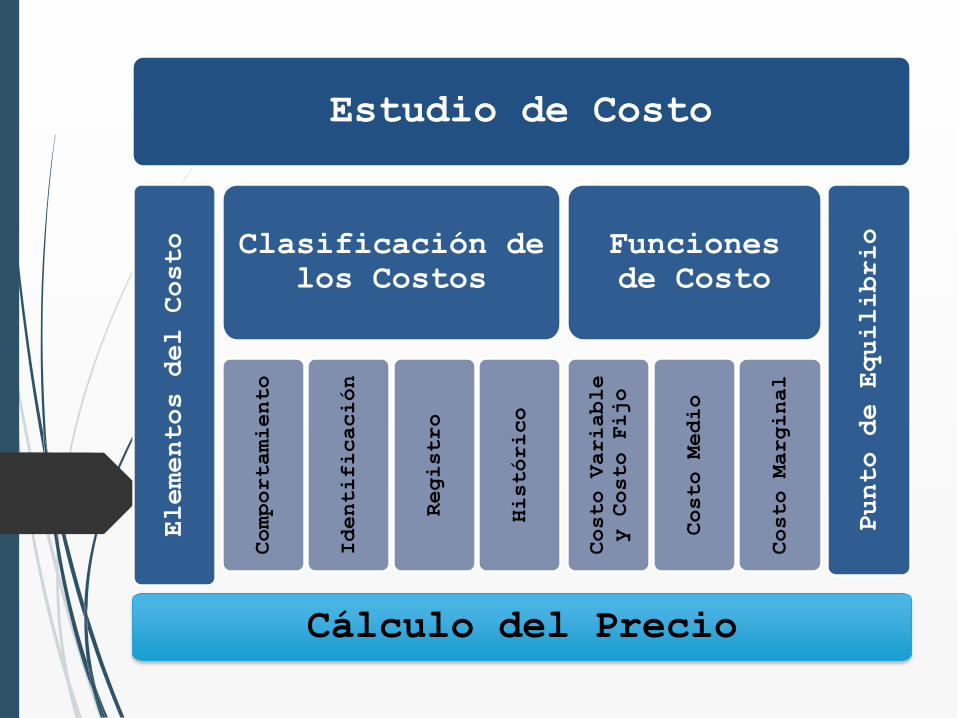

Estudio de Costo

Elementos del Costo Clasificación de

los CostosComportamiento

Identificación

Registro

Histórico

Funciones

de Costo

Costo Variable

y Costo Fijo

Costo Medio

Costo Marginal

Punto de Equilibrio

Cálculo del Precio

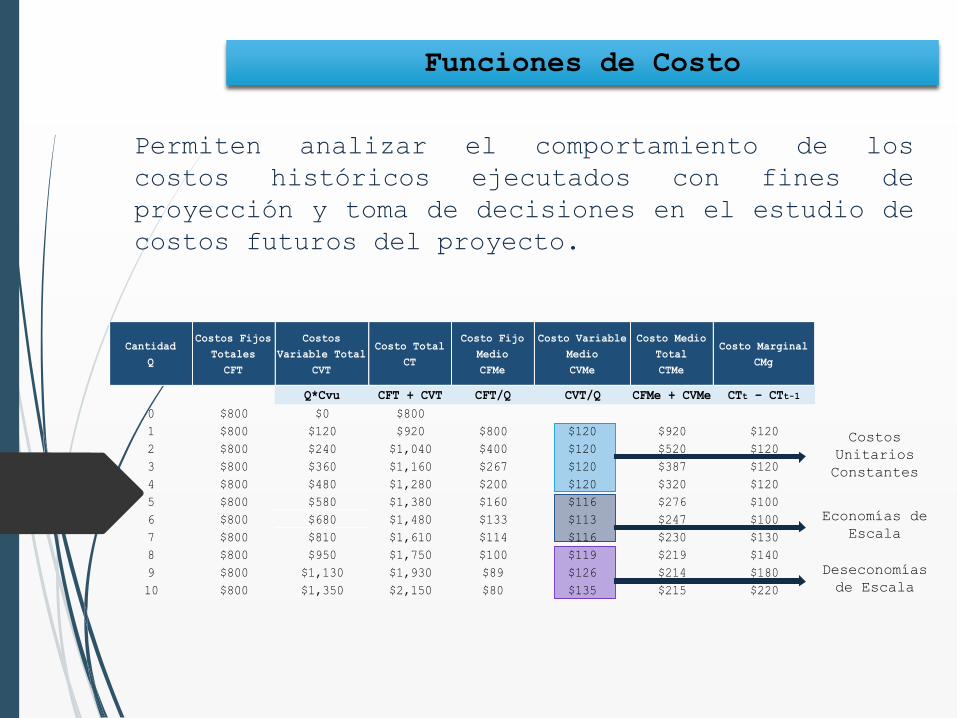

Cantidad

Q

Costos Fijos

Totales

CFT

Costos

Variable Total

CVT

Costo Total

CT

Costo Fijo

Medio

CFMe

Costo Variable

Medio

CVMe

Costo Medio

Total

CTMe

Costo Marginal

CMg

Q*Cvu CFT + CVT CFT/Q CVT/Q CFMe + CVMe CTt – CTt-1

0 $800 $0 $800

1 $800 $120 $920 $800 $120 $920 $120

2 $800 $240 $1,040 $400 $120 $520 $120

3 $800 $360 $1,160 $267 $120 $387 $120

4 $800 $480 $1,280 $200 $120 $320 $120

5 $800 $580 $1,380 $160 $116 $276 $100

6 $800 $680 $1,480 $133 $113 $247 $100

7 $800 $810 $1,610 $114 $116 $230 $130

8 $800 $950 $1,750 $100 $119 $219 $140

9 $800 $1,130 $1,930 $89 $126 $214 $180

10 $800 $1,350 $2,150 $80 $135 $215 $220

Permiten analizar el comportamiento de los

costos históricos ejecutados con fines de

proyección y toma de decisiones en el estudio de

costos futuros del proyecto.

Funciones de Costo

Costos

Unitarios

Constantes

Economías de

Escala

Deseconomías

de Escala

Funciones de Costo

Función de Costos Fijos Totales

CFT y Costos Totales CT

Función de Costo Variable Medio -

CVMe

$0

$500

$1,000

$1,500

$2,000

$2,500

1 2 3 4 5 6 7 8 9 10 11

Funciones de Costo: Costos

Fijos vs. Costos Totales

Costos Fijos Totales

CFT

Costo Total

CT

$120

$113

$119

$126

$100

$105

$110

$115

$120

$125

$130

$135

$140

1 2 3 4 5 6 7 8 9 10

Costo Variable Medio

Economías

de Escala

Deseconomías

de Escala

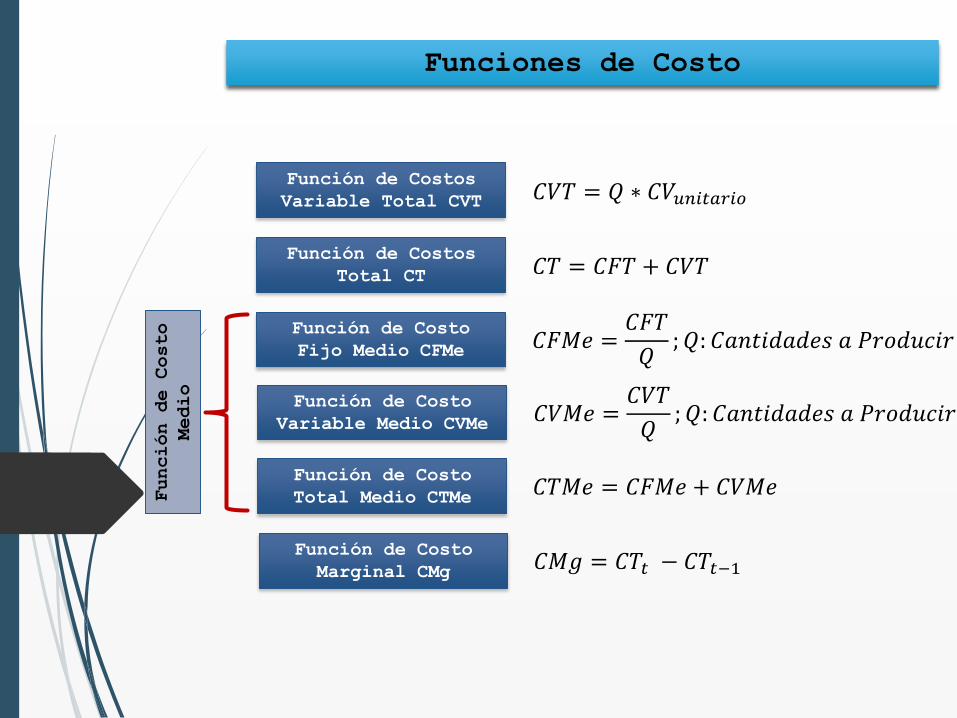

Funciones de Costo

Función de Costos

Total CT 𝐶𝑇 = 𝐶𝐹𝑇 + 𝐶𝑉𝑇

Función de Costos

Variable Total CVT 𝐶𝑉𝑇 = 𝑄 ∗ 𝐶𝑉𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜

Función de Costo

Fijo Medio CFMe 𝐶𝐹𝑀𝑒 =𝐶𝐹𝑇

𝑄; 𝑄: 𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑𝑒𝑠 𝑎 𝑃𝑟𝑜𝑑𝑢𝑐𝑖𝑟

Función de Costo

Variable Medio CVMe 𝐶𝑉𝑀𝑒 =𝐶𝑉𝑇

𝑄;𝑄: 𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑𝑒𝑠 𝑎 𝑃𝑟𝑜𝑑𝑢𝑐𝑖𝑟

Función de Costo

Total Medio CTMe𝐶𝑇𝑀𝑒 = 𝐶𝐹𝑀𝑒 + 𝐶𝑉𝑀𝑒

Función de Costo

Marginal CMg𝐶𝑀𝑔 = 𝐶𝑇𝑡 − 𝐶𝑇𝑡−1

Función de Costo

Medio

Estudio de Costo

Elementos del Costo Clasificación de

los CostosComportamiento

Identificación

Registro

Histórico

Funciones

de Costo

Costo Variable

y Costo Fijo

Costo Medio

Costo Marginal

Punto de Equilibrio

Cálculo del Precio

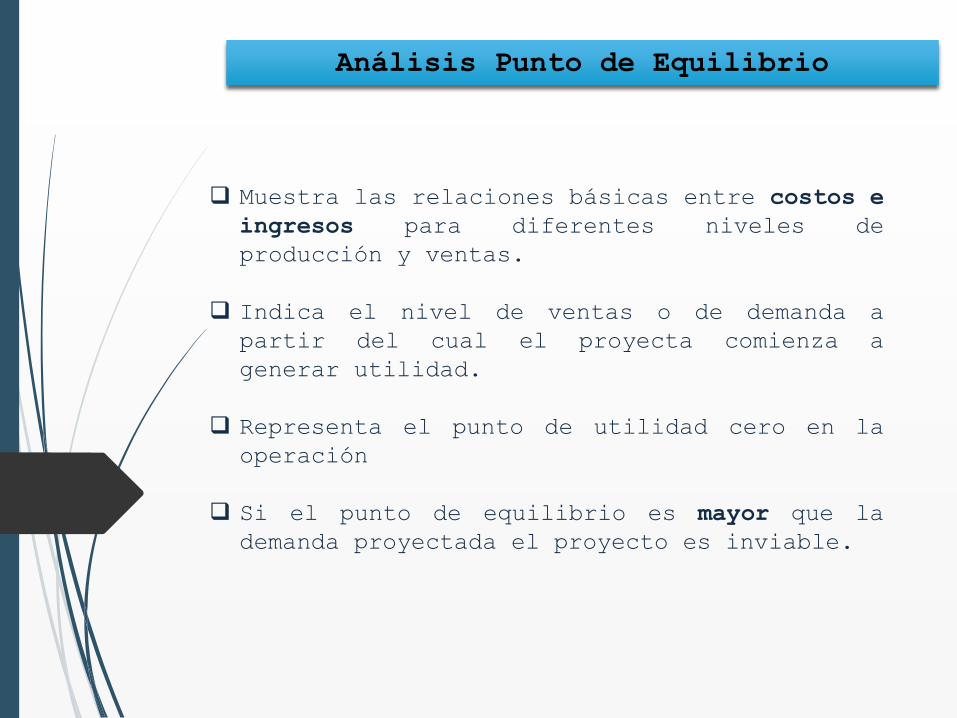

Análisis Punto de Equilibrio

Muestra las relaciones básicas entre costos e

ingresos para diferentes niveles de

producción y ventas.

Indica el nivel de ventas o de demanda a

partir del cual el proyecta comienza a

generar utilidad.

Representa el punto de utilidad cero en la

operación

Si el punto de equilibrio es mayor que la

demanda proyectada el proyecto es inviable.

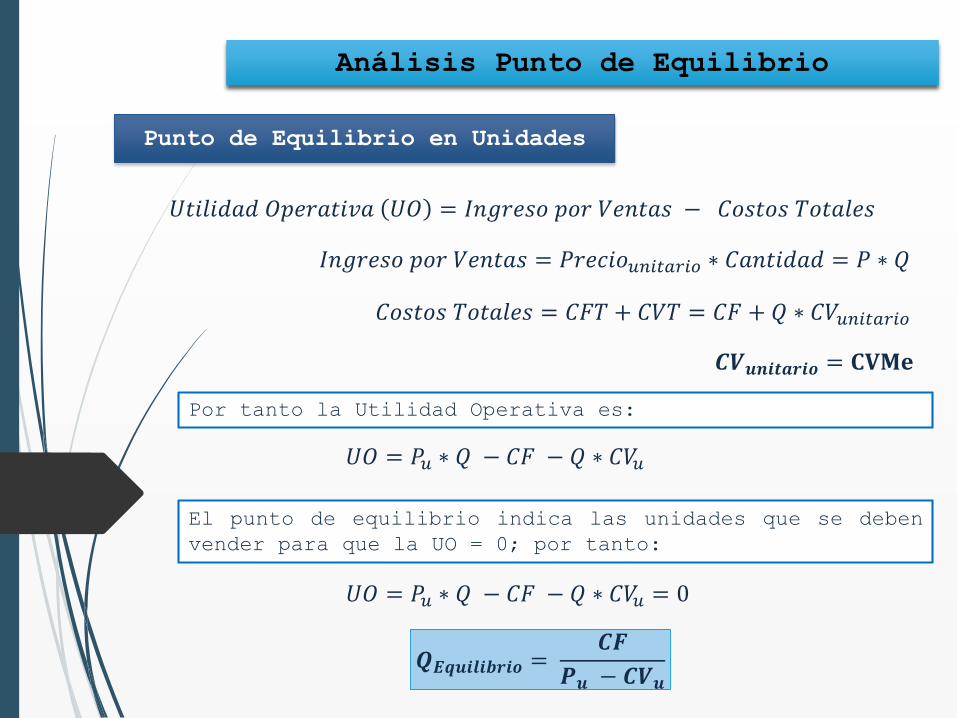

Análisis Punto de Equilibrio

Punto de Equilibrio en Unidades

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎 𝑈𝑂 = 𝐼𝑛𝑔𝑟𝑒𝑠𝑜 𝑝𝑜𝑟 𝑉𝑒𝑛𝑡𝑎𝑠 − 𝐶𝑜𝑠𝑡𝑜𝑠 𝑇𝑜𝑡𝑎𝑙𝑒𝑠

𝐼𝑛𝑔𝑟𝑒𝑠𝑜 𝑝𝑜𝑟 𝑉𝑒𝑛𝑡𝑎𝑠 = 𝑃𝑟𝑒𝑐𝑖𝑜𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 ∗ 𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 = 𝑃 ∗ 𝑄

𝐶𝑜𝑠𝑡𝑜𝑠 𝑇𝑜𝑡𝑎𝑙𝑒𝑠 = 𝐶𝐹𝑇 + 𝐶𝑉𝑇 = 𝐶𝐹 + 𝑄 ∗ 𝐶𝑉𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜

Por tanto la Utilidad Operativa es:

𝑈𝑂 = 𝑃𝑢 ∗ 𝑄 − 𝐶𝐹 − 𝑄 ∗ 𝐶𝑉𝑢

El punto de equilibrio indica las unidades que se deben

vender para que la UO = 0; por tanto:

𝑈𝑂 = 𝑃𝑢 ∗ 𝑄 − 𝐶𝐹 − 𝑄 ∗ 𝐶𝑉𝑢 = 0

𝑸𝑬𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 =𝑪𝑭

𝑷𝒖 − 𝑪𝑽𝒖

𝑪𝑽𝒖𝒏𝒊𝒕𝒂𝒓𝒊𝒐 = 𝐂𝐕𝐌𝐞

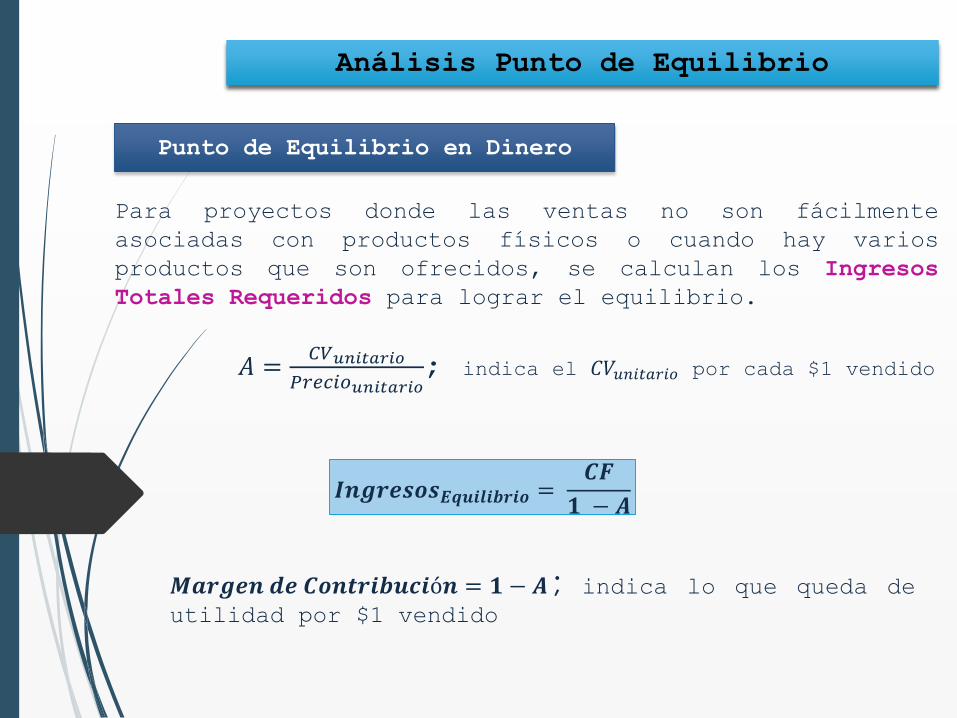

Análisis Punto de Equilibrio

Punto de Equilibrio en Dinero

𝐴 =𝐶𝑉𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜

𝑃𝑟𝑒𝑐𝑖𝑜𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜; indica el 𝐶𝑉𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 por cada $1 vendido

𝑰𝒏𝒈𝒓𝒆𝒔𝒐𝒔𝑬𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 =𝑪𝑭

𝟏 − 𝑨

𝑴𝒂𝒓𝒈𝒆𝒏 𝒅𝒆 𝑪𝒐𝒏𝒕𝒓𝒊𝒃𝒖𝒄𝒊ó𝒏 = 𝟏 − 𝑨 ; indica lo que queda de

utilidad por $1 vendido

Para proyectos donde las ventas no son fácilmente

asociadas con productos físicos o cuando hay varios

productos que son ofrecidos, se calculan los Ingresos

Totales Requeridos para lograr el equilibrio.

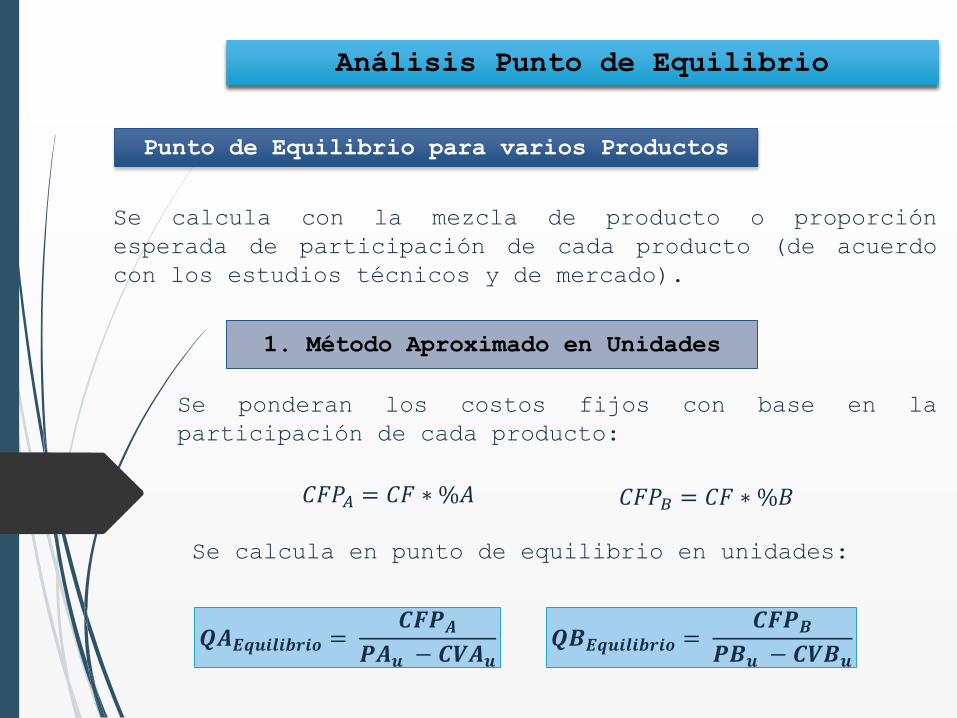

Análisis Punto de Equilibrio

Punto de Equilibrio para varios Productos

Se calcula con la mezcla de producto o proporción

esperada de participación de cada producto (de acuerdo

con los estudios técnicos y de mercado).

1. Método Aproximado en Unidades

Se ponderan los costos fijos con base en la

participación de cada producto:

𝐶𝐹𝑃𝐴 = 𝐶𝐹 ∗ %𝐴 𝐶𝐹𝑃𝐵 = 𝐶𝐹 ∗ %𝐵

𝑸𝑨𝑬𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 =𝑪𝑭𝑷𝑨

𝑷𝑨𝒖 − 𝑪𝑽𝑨𝒖

Se calcula en punto de equilibrio en unidades:

𝑸𝑩𝑬𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 =𝑪𝑭𝑷𝑩

𝑷𝑩𝒖 − 𝑪𝑽𝑩𝒖

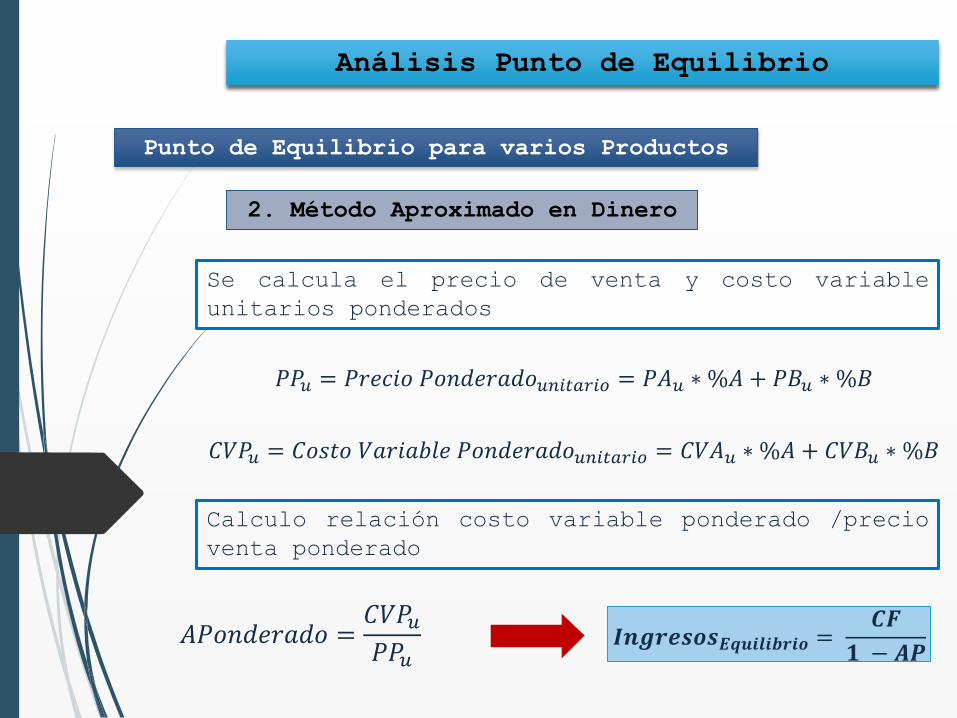

Análisis Punto de Equilibrio

Punto de Equilibrio para varios Productos

𝑰𝒏𝒈𝒓𝒆𝒔𝒐𝒔𝑬𝒒𝒖𝒊𝒍𝒊𝒃𝒓𝒊𝒐 =𝑪𝑭

𝟏 − 𝑨𝑷

2. Método Aproximado en Dinero

𝑃𝑃𝑢 = 𝑃𝑟𝑒𝑐𝑖𝑜 𝑃𝑜𝑛𝑑𝑒𝑟𝑎𝑑𝑜𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = 𝑃𝐴𝑢 ∗ %𝐴 + 𝑃𝐵𝑢 ∗ %𝐵

Se calcula el precio de venta y costo variable

unitarios ponderados

𝐶𝑉𝑃𝑢 = 𝐶𝑜𝑠𝑡𝑜 𝑉𝑎𝑟𝑖𝑎𝑏𝑙𝑒 𝑃𝑜𝑛𝑑𝑒𝑟𝑎𝑑𝑜𝑢𝑛𝑖𝑡𝑎𝑟𝑖𝑜 = 𝐶𝑉𝐴𝑢 ∗ %𝐴 + 𝐶𝑉𝐵𝑢 ∗ %𝐵

Calculo relación costo variable ponderado /precio

venta ponderado

𝐴𝑃𝑜𝑛𝑑𝑒𝑟𝑎𝑑𝑜 =𝐶𝑉𝑃𝑢𝑃𝑃𝑢

Estudio de Costo

Elementos del Costo Clasificación de

los CostosComportamiento

Identificación

Registro

Histórico

Funciones

de Costo

Costo Variable

y Costo Fijo

Costo Medio

Costo Marginal

Punto de Equilibrio

Cálculo del Precio

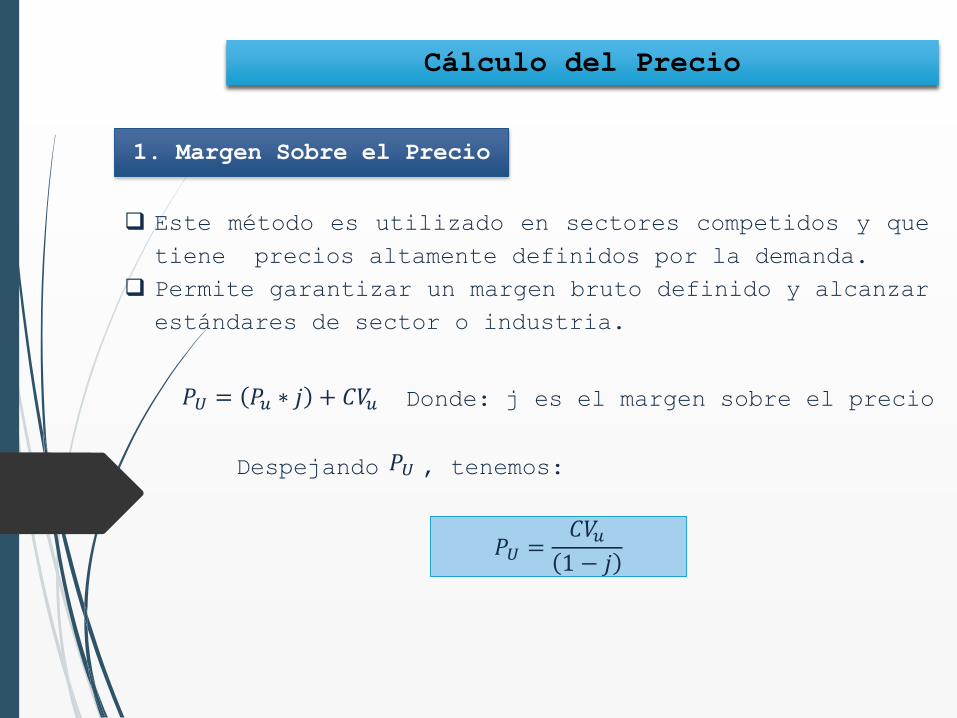

Cálculo del Precio

Definición de Precio

Es el valor, en términos monetarios, de los bienes y/o

servicios que se ofrecen en el proyecto.

Cálculo de Precio

1. Margen sobre el precio

2. Margen sobre costos

Cálculo del Precio

1. Margen Sobre el Precio

Este método es utilizado en sectores competidos y que

tiene precios altamente definidos por la demanda.

Permite garantizar un margen bruto definido y alcanzar

estándares de sector o industria.

𝑃𝑈 = 𝑃𝑢 ∗ 𝑗 + 𝐶𝑉𝑢

Despejando , tenemos:𝑃𝑈

𝑃𝑈 =𝐶𝑉𝑢1 − 𝑗

Donde: j es el margen sobre el precio

Cálculo del Precio

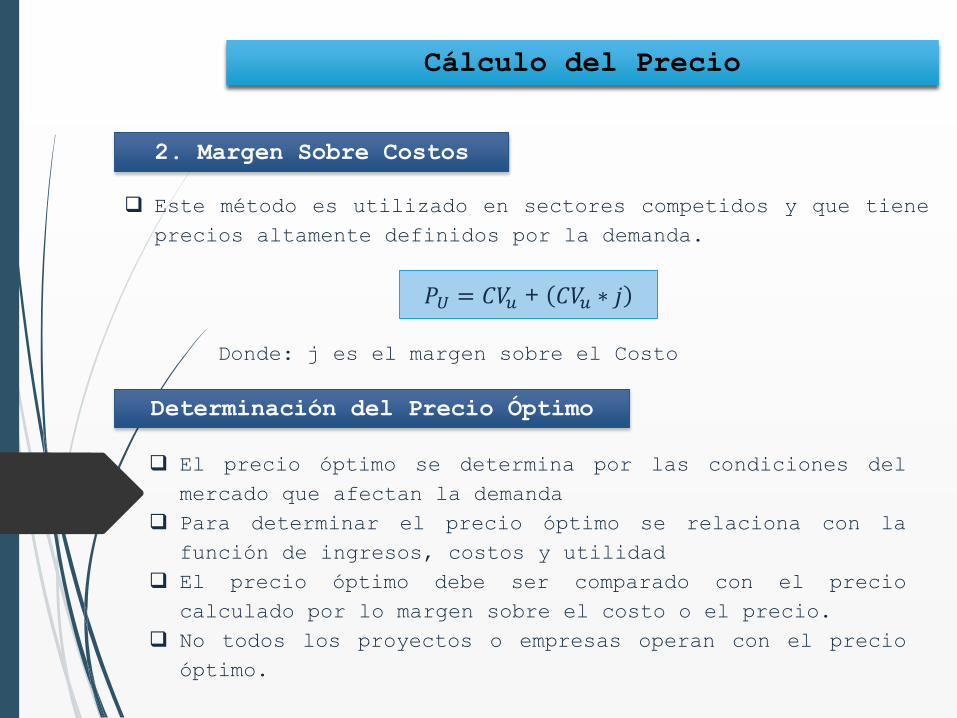

2. Margen Sobre Costos

Este método es utilizado en sectores competidos y que tiene

precios altamente definidos por la demanda.

𝑃𝑈 = 𝐶𝑉𝑢 + 𝐶𝑉𝑢 ∗ 𝑗

Donde: j es el margen sobre el Costo

Determinación del Precio Óptimo

El precio óptimo se determina por las condiciones del

mercado que afectan la demanda

Para determinar el precio óptimo se relaciona con la

función de ingresos, costos y utilidad

El precio óptimo debe ser comparado con el precio

calculado por lo margen sobre el costo o el precio.

No todos los proyectos o empresas operan con el precio

óptimo.

Bibliografía

Sapag,N. & Sapag, R.(2008). Preparación y

Evaluación de Proyectos. México: Mc Graw

Hill. Quinta edición.

Sapag, N. & Sapag, R.(2008). Proyectos de

inversión, Formulación y Evaluación de

proyectos. México: Mc Graw Hill. Primera

edición edición.

Mokate, M. Karen. (2009). Evaluación

Financiera de Proyectos de Inversión. Bogotá:

Ediciones Uniandes-Alfaomega