Amortizacion 1

11

Amortizacion y lnteres Presentacíon por: Adrían Contreras Rodríguez

-

Upload

adrian-contreras-rodriguez -

Category

Business

-

view

487 -

download

1

description

La amortizacion es el dinero que pagas junto con el interes. Incluye ejemplos y definiciones.

Transcript of Amortizacion 1

Amortizacion y lnteres

Presentacíon por:Adrían Contreras Rodríguez

AmortizacionEjemplo 1: El señor Medina compra un refrigerador a crédito, cuyo precio de con $6,000, bajo las siguientes condiciones de pago: tasa de interés global del 39.84% y 6 meses para pagar, dando abonos mensuales iguales en cantidad. Calcula el valor del abono mensual.

Solución: El monto de la deuda es Al dividir este monto entre los 6 meses, se obtendrá el valor del abono mensual = Abono mensual = 7195.20 = $1,199.20 6

Tasa de lnteres Aplicable Por ejemplo, después de 4 abonos el

capital de la deuda se reduce a $2,000 y el interés sigue siendo de $199.20; por tanto, la tasa de interés aplicable para el quinto mes es:

Al momento del último pago, el deudor paga un interés de $199.20 sobre deuda de $1,000. La tasa de interés realmente aplicada es:

Sólo en el primer mes se aplicó realmente la tasa de interés del 39.84% anual.

Amortizacion MensualEn este momento es necesario mencionar la

diferencia que existe entre abono y amortización. Amortizar significa liquidar el capital mediante una serie pagos, generalmente iguales, mientras que el abono es la suma de la amortización más el interés generado en el periodo. Por lo anterior, la amortización es la parte abono que reduce el capital de la deuda y se simboliza mediante la letra a. En el ejemplo 1, la amortización mensual es:

Interes MensualLos intereses mensuales se deben

calcular sobre la parte no pagada del capital (saldo insoluto) que va quedando después de cada amortización. Desde el inicio del crédito hasta el final del primer mes, el saldo insoluto es de $6000. Por tanto el interés a pagar al efectuar la primera amortización será:

Saldo lnsolutoEl saldo insoluto al inicio del segundo mes

es de $6000 – $1000 = $5,000 El interés a pagar al final del segundo mes es:

El segundo abono será de $1000 + $166 = $1166.

Al pagar el segundo abono el saldo insoluto es de $5000 – $1000 = $4 000.

lnteres a pagar por mes El interés a pagar al final del tercer mes es:

El tercer abono será de $1,000 + $132.80 = $1,132.80. Continuando de esta manera, es posible elaborar la siguiente tabla de amortización:

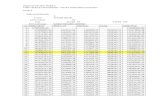

Tabla de Amortizacion

Mes Amortízacíon Manera de Hacer lnteres Manera de Hacer Abono Saldo lnsolutoo $4,140

1 $690 $4,140 *.025 103.5 690+103.5 $793.50 $3,4502 $690 $3,450*.025 86.25 $690+$86.25 $776.25 $2,760

Amortízacíon * lnteres = pago por lnteres Amortízacíon + Pago de lnteres = Abono

Saldo lnsoluto - Amortízacíon = Nuevo Saldo lnsoluto

Operaciones a Credito

En las operaciones a crédito de mediano y largo plazos, el cálculo del pago o constante, sea éste semanal, quincenal, mensual, etc., se convierte en un trabajo demasiado laborioso y tardado. Por tal motivo se deducirá una fórmu la que permita obtener el interés total sobre saldos insolutos.

Donde: P: valor de la deudan: número de periodos.i: tasa de interés por periodoa: la amortización

Saldos Absolutos Utilizando el ejemplo 1 aplique la ecuación del interés

total sobre saldos insolutos. Solución: P = $ 6000 a = $1000 n = 6 meses i = 39.84/12 = 3.32% mensual

Bibliografia

Unidad_I_Interes_simple_y_descuento.zip