Anexo B - asenl.gob.mx · A.1.4 Manual de Procedimientos 15 15 . 16 : 26 . 27 B. PLANEACIÓN...

59

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado CEAPE Resultados de la Evaluación de Desempeño Poder Ejecutivo del Estado de Nuevo León Coordinación Ejecutiva de la Administración Pública del Estado Cuenta Pública 2016 Anexo B El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Transcript of Anexo B - asenl.gob.mx · A.1.4 Manual de Procedimientos 15 15 . 16 : 26 . 27 B. PLANEACIÓN...

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Resultados de la Evaluación de Desempeño Poder Ejecutivo del Estado de Nuevo León

Coordinación Ejecutiva de la Administración Pública del Estado Cuenta Pública 2016

Anexo B

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

ÍNDICE

RESUMEN EJECUTIVO 1

I. INTRODUCCIÓN 3 A. ANTECEDENTES 4 B. CRITERIO DE SELECCIÓN 5 C. OBJETIVO DE LA EVALUACIÓN 6 D. METODOLOGÍA UTILIZADA 7 E. FUENTES DE INFORMACIÓN 7

II. INFORMACIÓN GENERAL 8 A. DESCRIPCIÓN GENERAL DE LA ENTIDAD 8 B. MARCO NORMATIVO 9 C. RECURSOS FINANCIEROS D. ESTRUCTURA ORGÁNICA

11 13

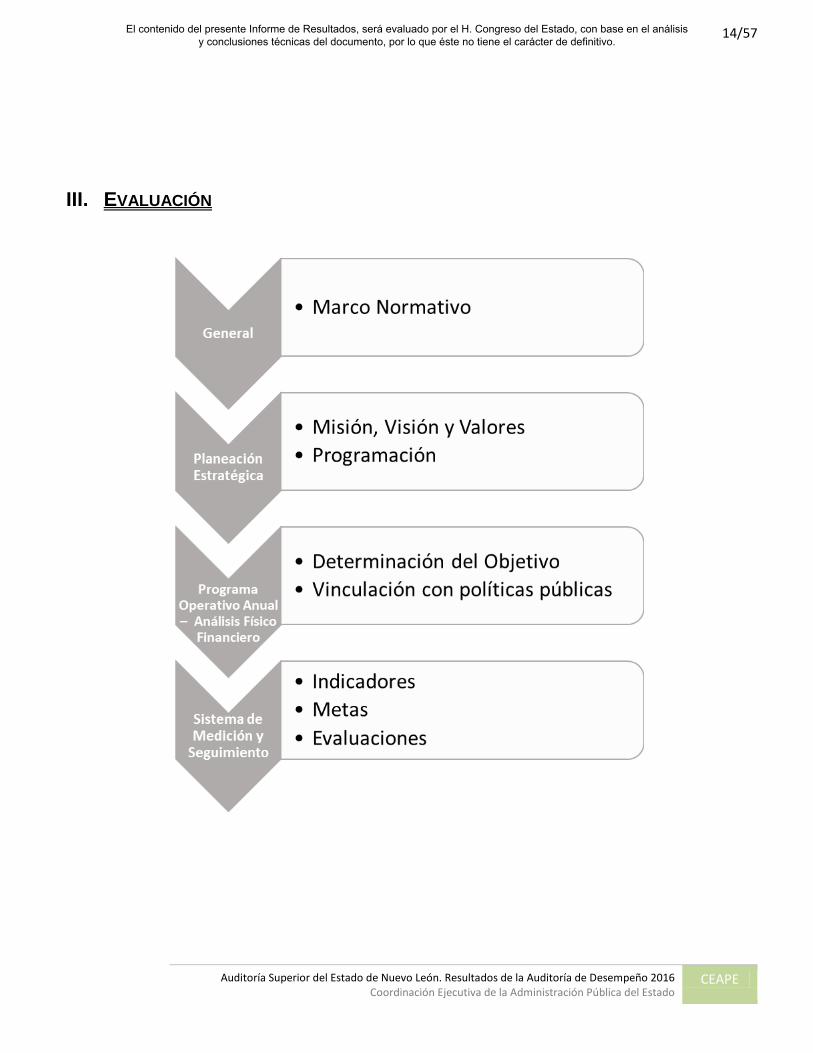

III. EVALUACIÓN 14

A. GENERAL 15 A.1. Marco normativo A.1.1 Ley de Egresos para el año 2016 del Estado de Nuevo León A.1.2 Ley Orgánica de la Administración Pública del Estado de Nuevo León A.1.3 Transparencia y Acceso a la Información A.1.4 Manual de Procedimientos

15 15 16 26 27

B. PLANEACIÓN ESTRATÉGICA

28

B.1. Misión, Visión y Valores 29 B.2. Programación 33

C. PROGRAMA OPERATIVO ANUAL-ANÁLISIS FÍSICO FINANCIERO 34 C.1. Determinación del Objetivo 37 C.1.1. Cumplimiento del Objetivo C.2. Vinculación con políticas públicas

38 39

D. SISTEMA DE MEDICIÓN Y SEGUIMIENTO

40

D.1. Indicadores 41 D.2. Metas 51 D.3. Evaluaciones 52

IV. CONCLUSIONES 55

ANEXO 1-B (Observación, Contestación de la Entidad, Análisis de la Auditoría Superior del Estado y Recomendación)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

1/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016| Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

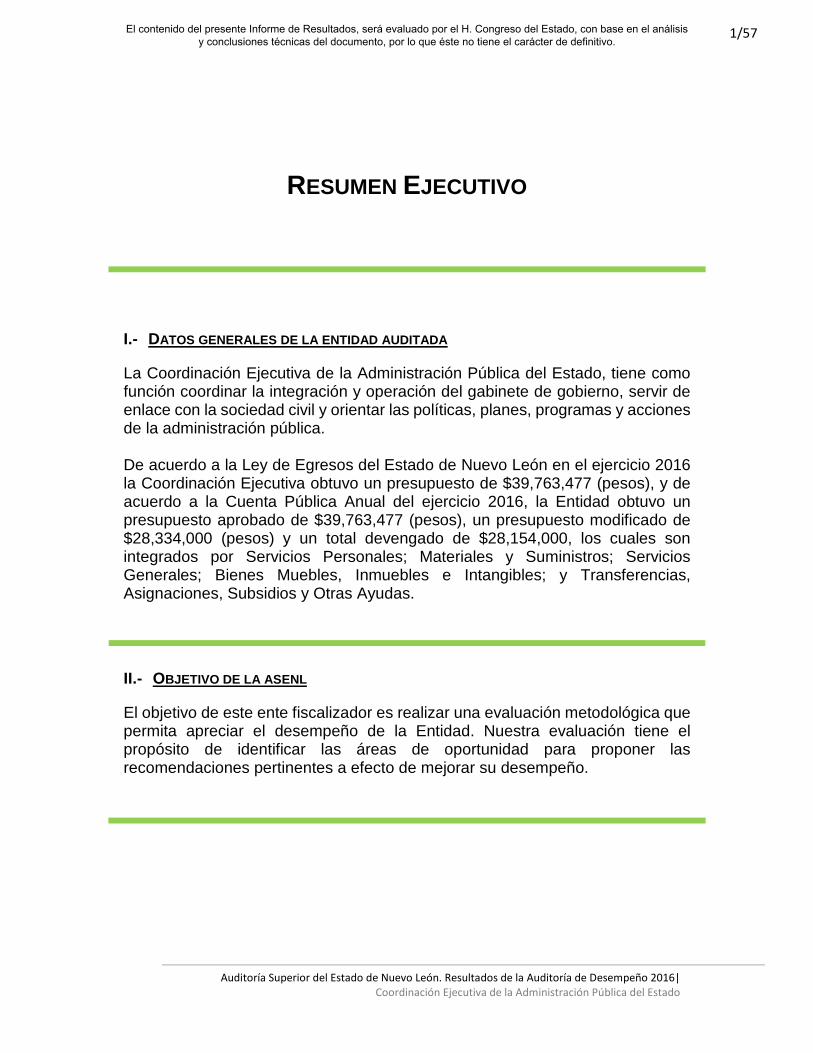

RESUMEN EJECUTIVO

I.- DATOS GENERALES DE LA ENTIDAD AUDITADA

La Coordinación Ejecutiva de la Administración Pública del Estado, tiene como función coordinar la integración y operación del gabinete de gobierno, servir de enlace con la sociedad civil y orientar las políticas, planes, programas y acciones de la administración pública.

De acuerdo a la Ley de Egresos del Estado de Nuevo León en el ejercicio 2016 la Coordinación Ejecutiva obtuvo un presupuesto de $39,763,477 (pesos), y de acuerdo a la Cuenta Pública Anual del ejercicio 2016, la Entidad obtuvo un presupuesto aprobado de $39,763,477 (pesos), un presupuesto modificado de $28,334,000 (pesos) y un total devengado de $28,154,000, los cuales son integrados por Servicios Personales; Materiales y Suministros; Servicios Generales; Bienes Muebles, Inmuebles e Intangibles; y Transferencias, Asignaciones, Subsidios y Otras Ayudas.

II.- OBJETIVO DE LA ASENL

El objetivo de este ente fiscalizador es realizar una evaluación metodológica que permita apreciar el desempeño de la Entidad. Nuestra evaluación tiene el propósito de identificar las áreas de oportunidad para proponer las recomendaciones pertinentes a efecto de mejorar su desempeño.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

2/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

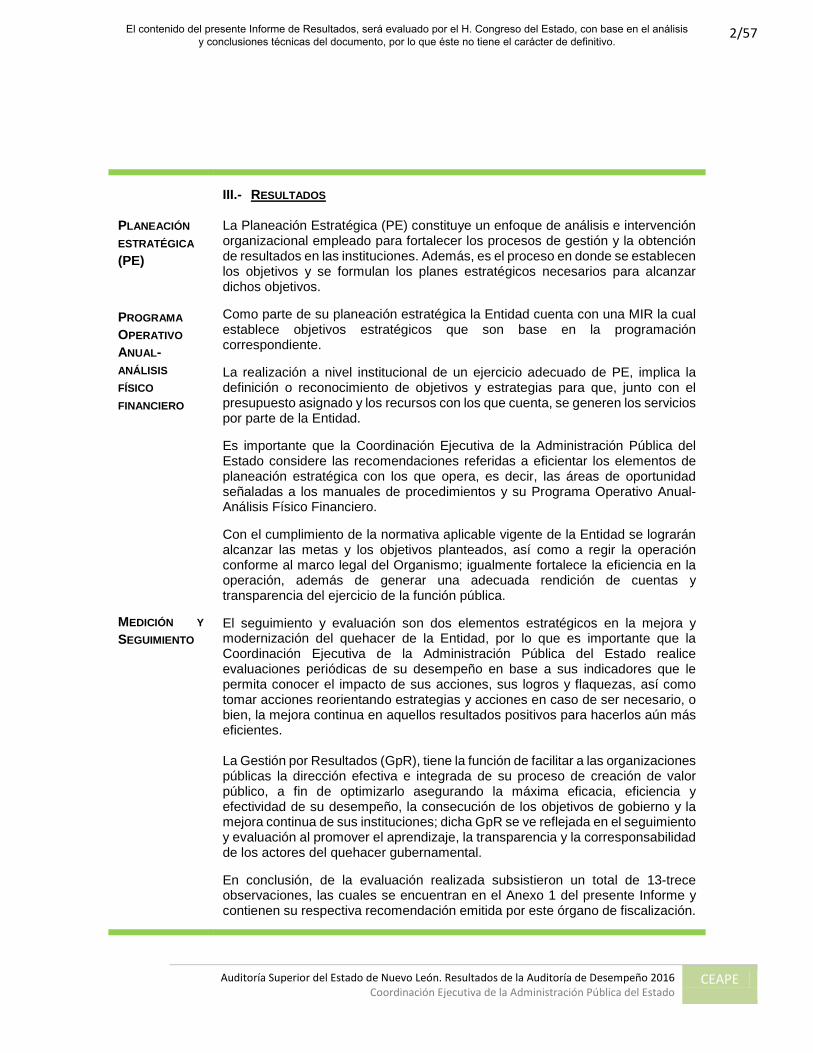

PLANEACIÓN ESTRATÉGICA (PE)

PROGRAMA OPERATIVO ANUAL-ANÁLISIS FÍSICO FINANCIERO

MEDICIÓN Y SEGUIMIENTO

III.- RESULTADOS

La Planeación Estratégica (PE) constituye un enfoque de análisis e intervención organizacional empleado para fortalecer los procesos de gestión y la obtención de resultados en las instituciones. Además, es el proceso en donde se establecen los objetivos y se formulan los planes estratégicos necesarios para alcanzar dichos objetivos. Como parte de su planeación estratégica la Entidad cuenta con una MIR la cual establece objetivos estratégicos que son base en la programación correspondiente. La realización a nivel institucional de un ejercicio adecuado de PE, implica la definición o reconocimiento de objetivos y estrategias para que, junto con el presupuesto asignado y los recursos con los que cuenta, se generen los servicios por parte de la Entidad. Es importante que la Coordinación Ejecutiva de la Administración Pública del Estado considere las recomendaciones referidas a eficientar los elementos de planeación estratégica con los que opera, es decir, las áreas de oportunidad señaladas a los manuales de procedimientos y su Programa Operativo Anual-Análisis Físico Financiero. Con el cumplimiento de la normativa aplicable vigente de la Entidad se lograrán alcanzar las metas y los objetivos planteados, así como a regir la operación conforme al marco legal del Organismo; igualmente fortalece la eficiencia en la operación, además de generar una adecuada rendición de cuentas y transparencia del ejercicio de la función pública. El seguimiento y evaluación son dos elementos estratégicos en la mejora y modernización del quehacer de la Entidad, por lo que es importante que la Coordinación Ejecutiva de la Administración Pública del Estado realice evaluaciones periódicas de su desempeño en base a sus indicadores que le permita conocer el impacto de sus acciones, sus logros y flaquezas, así como tomar acciones reorientando estrategias y acciones en caso de ser necesario, o bien, la mejora continua en aquellos resultados positivos para hacerlos aún más eficientes. La Gestión por Resultados (GpR), tiene la función de facilitar a las organizaciones públicas la dirección efectiva e integrada de su proceso de creación de valor público, a fin de optimizarlo asegurando la máxima eficacia, eficiencia y efectividad de su desempeño, la consecución de los objetivos de gobierno y la mejora continua de sus instituciones; dicha GpR se ve reflejada en el seguimiento y evaluación al promover el aprendizaje, la transparencia y la corresponsabilidad de los actores del quehacer gubernamental. En conclusión, de la evaluación realizada subsistieron un total de 13-trece observaciones, las cuales se encuentran en el Anexo 1 del presente Informe y contienen su respectiva recomendación emitida por este órgano de fiscalización.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

3/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

I. INTRODUCCIÓN La evaluación de la gestión pública es una medida importante que complementa, fortalece y orienta los procesos de planeación, seguimiento y control de las políticas como programas de acción gubernamental. Proporcionando información sobre la forma, calidad y oportunidad con que son atendidas las demandas económicas, políticas y sociales de un país. Los resultados de una evaluación contribuyen a retroalimentar el diagnóstico de la gestión pública, permitiendo su mejoramiento, adecuación o reorientación, rendir cuentas sobre el uso de los recursos públicos y fomentar una cultura de resultados en la gestión pública, incrementar la efectividad de la política social, diseminar el conocimiento sobre el impacto de distintas herramientas de desarrollo social y promover el debate informado de las políticas públicas. El presente Informe contiene una evaluación al desempeño del cumplimiento y medición del objetivo de la Coordinación Ejecutiva de la Administración Pública del Estado, en cual se encamina a lograr coordinar la integración y operación del gabinete de gobierno, servir de enlace con la sociedad civil y orientar las políticas, planes, programas y acciones de la administración pública. El Informe contempla cuatro secciones y un anexo. La primera sección se enfoca en dar a conocer los antecedentes de la Entidad, los criterios de selección para la evaluación, el objetivo de la misma, la metodología aplicada para llevarla a cabo y las fuentes de información utilizadas. En la segunda sección se brinda una descripción general de la Coordinación Ejecutiva de la Administración Pública del Estado, su marco normativo, los recursos financieros con los que opera y su estructura orgánica, con el objetivo de que se cuente con elementos que permitan conocer de manera integral a la Entidad y facilite la comprensión de su evaluación. En la tercera sección se centra una parte fundamental del presente Informe, ya que en ésta se plasma la evaluación del Organismo en cuatro etapas. La primera se enfoca en aspectos generales de normatividad, la segunda incluye elementos de su Planeación Estratégica, analizando el establecimiento de su misión, visión y valores, y determinando si la Entidad cuenta con metas y actividades en el corto, mediano y largo plazo que le permitan cumplir con sus objetivos. En la siguiente etapa, se analiza el Programa Operativo Anual-Análisis Físico Financiero de la Entidad, así como la determinación del objetivo evaluado y su cumplimiento; y la vinculación del mismo con el Plan Estatal de Desarrollo, el Plan Estratégico para el Estado de Nuevo León y el Plan Nacional de Desarrollo. En la etapa de Sistema de Medición y Seguimiento se analiza si el Organismo cuenta con elementos y metodologías que le permitan plantear y medir el logro de sus metas, así como la existencia, pertinencia y suficiencia de indicadores, encaminados al cumplimiento de los objetivos, es decir, la

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

4/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

medición de la eficacia y las evaluaciones con las que se determinen los resultados del desempeño de la Entidad. En la cuarta sección se concentran las conclusiones de la evaluación. Finalmente, como Anexo 1 (Observación, Contestación de la Entidad, Análisis de la Auditoría Superior del Estado y Recomendación), que forma parte integral del presente Informe, se presentan las observaciones emitidas por esta Auditoría, la contestación por parte de los responsables de la Entidad, el análisis realizado por este órgano y las recomendaciones emitidas como oportunidad de mejora para la Coordinación Ejecutiva de la Administración Pública del Estado. A. ANTECEDENTES La Coordinación Ejecutiva de la Administración Pública del Estado fue creada mediante Decreto 007 publicado en el Periódico Oficial del Estado de Nuevo León el 04 de octubre de 2015, y es la dependencia del Poder Ejecutivo del Estado que tiene a su cargo las funciones establecidas en el artículo 19 bis de la Ley Orgánica de la Administración Pública para el Estado, cuya función principal es coordinar la integración y operación del gabinete de gobierno, servir de enlace con la sociedad civil y orientar las políticas, planes, programas y acciones de la administración pública. Su titular será propuesto al Congreso del Estado, por el Ejecutivo del Estado, la aprobación se hará previa comparecencia de la persona propuesta, por el voto secreto de cuando menos las dos terceras partes de los integrantes del Congreso, dentro de los cinco días siguientes a la fecha de la comparecencia. Si el Congreso, no se encontrase reunido la Diputación Permanente convocará a un Período Extraordinario de Sesiones, para tal efecto. El Coordinador Ejecutivo tendrá rango organizacional y remuneración intermedios entre Gobernador y Secretario. Contará con las unidades que sean necesarias para el eficaz desempeño de sus funciones, las cuales se autorizarán en los términos que indique el Gobernador. Sus órdenes y directrices deberán ser acatadas por las dependencias y organismos de la administración estatal siempre que no estén en conflicto con las órdenes y determinaciones del Gobernador. Para el despacho de los asuntos, la Coordinación Ejecutiva contará con las siguientes unidades administrativas: I. Oficina de la Coordinación Ejecutiva. II. Coordinación de Políticas Públicas. III. Coordinación Técnica de Gabinete y Eficiencia Gubernamental. IV. Coordinación de Prioridades Estratégicas y Gestión de Cumplimiento. V. Coordinación de Enlace con la Sociedad Civil. VI. Unidad de Mejora Regulatoria. VII. Dirección Jurídica.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

5/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

La Coordinación Ejecutiva y sus unidades administrativas, podrán contar con directores, coordinadores, jefes de departamento y demás personal necesarios para satisfacer los requerimientos del servicio y cumplimiento oportuno de las atribuciones de la dependencia, que se establezcan en los manuales de organización que expida el Coordinador Ejecutivo, conforme a la disponibilidad financiera autorizada por la Secretaría de Finanzas y Tesorería General del Estado. Las unidades administrativas de la Coordinación Ejecutiva, ejercerán sus funciones de acuerdo con las políticas, estrategias y prioridades que para el logro de sus objetivos y metas establezca el Titular del Poder Ejecutivo y de acuerdo a los manuales de organización y procedimientos respectivos. B. CRITERIO DE SELECCIÓN La Ley Orgánica de la Administración Pública para el Estado de Nuevo León establece que el Titular del Ejecutivo se auxiliará para el estudio y despacho de los asuntos de la Administración Pública del Estado, entre otras dependencias, con la Coordinación Ejecutiva de la Administración Pública del Estado; y entre sus principales funciones se encuentran las siguientes: I. Coordinar la formulación del Plan Estatal de Desarrollo. II. Formular y proponer al Gobernador políticas públicas, planes, programas y acciones, generales o para cada ramo. III. Dar seguimiento a las políticas, planes, programas y acciones de gobierno y evaluar sus resultados presupuestales, económicos y sociales, informando al Gobernador de ellos. IV. Proponer al Gobernador la organización del gobierno, la creación o eliminación de dependencias, unidades administrativas y organismos, para lograr la máxima eficacia, eficiencia y austeridad. V. Coordinar la formulación de las iniciativas de ley de Ingresos, Ley de Egresos y demás normas que integren el paquete fiscal, en participación con la Secretaría de Finanzas y Tesorería General del Estado y demás dependencias, y proponerlas al Gobernador. VI. Coordinar las acciones de las diversas Secretarías y organismos en los programas y acciones plurisectoriales, organizando y controlando Unidades de Entrega encargadas de lograr sus resultados. VII. Coordinar reuniones de gabinete general y de gabinetes funcionales y presidirlas en ausencia del Gobernador. VIII. Propiciar y facilitar la comunicación y coordinación entre las dependencias y entidades de gobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

6/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

IX. Integrar y procesar la información de gobierno, a fin de facilitar el diagnóstico, la evaluación y el seguimiento de los planes y programas que se establezcan. X. Establecer los criterios y estándares a que deben ajustarse los sistemas informáticos del gobierno. XI. Coordinar la elaboración de los informes de gobierno. XII. Servir como enlace, apoyo y conducto de comunicación del Gobernador con las organizaciones de la sociedad civil. XIII. Fomentar, formular y proponer al Gobernador mecanismos de participación ciudadana. XIV. Diseñar y supervisar sistemas de atención y quejas de ciudadanos. XV. Comparecer ante el Congreso del Estado de Nuevo León, previa autorización del Gobernador del Estado, para informar sobre los asuntos de su ramo. Además, en el Plan Estatal de Desarrollo, 2016-2021 se indica que es la Coordinación Ejecutiva la instancia encargada de emitir los lineamientos metodológicos para su elaboración, con observancia para las dependencias y entidades públicas estatales. Por lo anteriormente descrito, es sujeto a evaluación la Coordinación Ejecutiva de la Administración Pública del Estado de Nuevo León, que tiene por principal función de acuerdo a su Ley la de coordinar la integración y operación del gabinete de gobierno, servir de enlace con la sociedad civil y orientar las políticas, planes, programas y acciones de la administración pública. C. OBJETIVO DE LA EVALUACIÓN Los resultados de una evaluación al desempeño contribuyen a retroalimentar el funcionamiento de la gestión pública, permitiendo su mejoramiento, adecuación o reorientación, rendir cuentas sobre el uso de los recursos públicos y fomentar una cultura de resultados, incrementando la efectividad de la gestión pública, diseminando el conocimiento sobre el impacto de distintas herramientas de desarrollo y promoviendo el debate informado de las políticas públicas. Nuestro objetivo es realizar una evaluación metodológica, que permita apreciar el desempeño de la Coordinación Ejecutiva de la Administración Pública del Estado de Nuevo León en la determinación y cumplimiento de su objetivo, en lo referente a su operación, alineación con planes de políticas públicas y programas, cumplimiento de metas, así como la medición de las mismas a través de indicadores, aplicando el criterio de eficacia, eficiencia, economía, transparencia y calidad.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

7/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

La evaluación realizada tiene el propósito de identificar las áreas de oportunidad para proponer las recomendaciones pertinentes a efecto de mejorar su desempeño. La factibilidad de su realización radica en la capacidad profesional y experiencia del equipo auditor en cuanto a las auditorías de desempeño, así como en la disponibilidad de la información suficiente y competente por parte del ente público auditado. D. METODOLOGÍA UTILIZADA La metodología empleada inicia con una etapa de evaluación preliminar, la cual consiste en obtener el conocimiento de la entidad, los recursos con los que opera, su estructura orgánica, la normatividad aplicable, se verifica la transparencia en el ejercicio de la función pública, el cumplimiento de los requisitos que de acuerdo a la Ley de Planeación Estratégica del Estado de Nuevo León y a su Reglamento debe contener el Programa Operativo Anual (POA), así como la vinculación de éste con los planes estatal y nacional de desarrollo, se revisan los documentos que contienen actividades en el corto, mediano y largo plazo, se examina la misión, visión y valores de la entidad, además se analiza el objetivo general, mismo que será evaluado. Con la información obtenida se realiza la etapa de planeación en la cual se revisan los temas cubiertos en la evaluación preliminar y se aprueba el programa de trabajo aplicable en la etapa de ejecución, en donde se verifica la alineación de los indicadores con los elementos de la Matriz de Indicadores de Resultados (MIR) y con el objetivo evaluado; además se evalúan los indicadores analizando sus atributos, fichas técnicas y medios de verificación, así como el establecimiento, contribución y el resultado de sus metas. También se verifica que la entidad haya monitoreado los resultados de la medición de sus indicadores, así como las acciones que se hayan generado en base a dichos resultados. De los resultados obtenidos se generan observaciones las cuales se comunican a la Entidad para que presenten a este Órgano de Fiscalización sus explicaciones debidamente soportadas con la documentación correspondiente, y posteriormente, aquellas que por su explicación y soporte no se solventen se incluyen en el Informe del Resultado, de acuerdo con lo establecido en el artículo 49, fracción IV de la Ley de Fiscalización Superior del Estado de Nuevo León. Cabe aclarar que la metodología utilizada se realiza mediante trabajo de campo, revisando y analizando las fuentes de información correspondientes y realizando entrevistas con los funcionarios de la Entidad. E. FUENTES DE INFORMACIÓN La investigación documental se enfocó en recopilar, revisar y analizar:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

8/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

• Documentos sobre la Entidad, tales como organigramas, Cuenta Pública, publicación del presupuesto de egresos 2016, además de información de su página oficial de internet, entre otros.

• Documentos relativos al Plan Nacional de Desarrollo (2013–2018), Plan Estatal de Desarrollo (2016–2021) y Plan Estratégico para el Estado de Nuevo León (2015-2030).

• Programa Operativo Anual-Análisis Físico Financiero (2016) y documentos relacionados con el avance programático presupuestal de la Entidad.

• Marco normativo aplicable a la Entidad. • Información para el seguimiento y medición de los resultados de los objetivos y demás

documentos administrativos que son fuente de información de los indicadores. • Información proporcionada a través de entrevistas realizadas al personal de la Entidad.

II. INFORMACIÓN GENERAL A. DESCRIPCIÓN GENERAL DE LA ENTIDAD El origen de la mayor parte de las facultades que ahora corresponden a la CEAPE, se remontan al 30 de noviembre de 1998, fecha en la que se publicó en el Periódico Oficial del Estado (POE) el acuerdo del Titular del Poder Ejecutivo del Estado por el que se estructura orgánicamente la Oficina del Gobernador del Estado, con el inicio de la Administración Pública 2003-2009 se realizaron múltiples cambios a la LOAPENL publicados en el POE del 9 de octubre de 2003, entre los que figura la creación de la Oficina Ejecutiva de la Gubernatura. Para la Administración Pública correspondiente al período 2009-2015, el 02 de octubre de 2009, se modificó la LOAPENL a fin de llamarle Oficina Ejecutiva del Gobernador y definirla como encargada de coordinar funcionalmente a las unidades responsables de apoyar al ejecutivo en lo referente a la Coordinación Técnica de Gabinete, Secretaría Particular del Gobernador, Representación del Gobierno del Estado en el Distrito Federal; Planeación, Evaluación e Innovación Gubernamental y Relaciones Públicas Institucionales. En el período 2015-2021 mediante Decreto publicado en el POE el 04 de octubre de 2015 se crea la CEAPE, cuya función principal consiste en coordinar la integración y operación del gabinete de gobierno, servir de enlace con la sociedad civil y orientar las políticas, planes, programas y acciones de la administración pública. En relación con lo anterior, mediante reforma a la LOAPENL y a la Ley para la Mejora Regulatoria en el Estado de Nuevo León publicada en el POE en fecha 06 de abril del 2016, misma que entró en vigor el 06 de mayo de 2016, desaparece la Oficina Ejecutiva del Gobernador y se incorpora a la Unidad de Mejora Regulatoria como órgano desconcentrado de la Coordinación Ejecutiva de la Administración Pública del Estado. Por otro lado, en fecha 06 de mayo de 2016 se publicó en el POE el Reglamento Interior de la Coordinación Ejecutiva de la Administración Pública del Estado, mediante el cual se incorporan como unidades administrativas de la Coordinación Ejecutiva de la Administración Pública del Estado, a la Unidad de Mejora Regulatoria y a la Dirección Jurídica, así como también se le adicionan a la Coordinación de Políticas Públicas las facultades que correspondían a la Dirección

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

9/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

de Población y Estadística que radicaba en la Subsecretaría de Desarrollo Político de la Secretaría General de Gobierno. B. MARCO NORMATIVO

El Reglamento Interno de la Coordinación Ejecutiva de la Administración Pública del Estado establece la estructura y facultades de los órganos y dependencias que integran el ente público y regula su funcionamiento. (Ver hallazgos detectados, en el apartado de General-Marco Normativo del presente Informe) El Plan Estatal de Desarrollo es el instrumento rector de la planeación del Estado, y con base en él, se elaboran y actualizan los demás instrumentos de planeación, tales como los programas estatales, en sus vertientes regional y sectorial, los proyectos estratégicos y de inversión, la definición de indicadores, así como a la actualización de los demás planes y programas de la Administración Pública Estatal en los que se organizan y detallan las prioridades para el desarrollo estatal, los

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

10/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

objetivos, metas, las estrategias y líneas de acción a ejecutar por el Estado para cumplir con las responsabilidades que la Ley le otorga, y que los mismos deberán ser congruentes con el Plan Estatal de Desarrollo atendiendo a las prioridades señaladas en éste, de conformidad con lo dispuesto por los artículos 14 y 16 de la Ley de Planeación Estratégica del Estado de Nuevo León, aplicable al ejercicio 2016. A su vez, el artículo 17 de la citada Ley, señala que las dependencias y entidades de la Administración Pública Estatal deberán en adición al Plan Estatal, elaborar los programas sectoriales, regionales, especiales y operativos anuales, en los que se organizan y detallan los objetivos, metas y acciones a ejecutar por el Gobierno del Estado para cumplir con las responsabilidades que la Ley le otorga, principalmente los elementos descritos en la fracción I, II, III, IV y V del tercer párrafo del artículo 16 de esta Ley que corresponden: I. Análisis de la situación actual del Desarrollo del Estado, basado en estudios e investigaciones que permitan identificar la problemática, demandas y oportunidades del Estado; II. Prospectiva del desarrollo estatal y marco de resultados a lograr; III. Programas de Gobierno que continuarán, los nuevos que se implementarán y obras de infraestructura a ejecutar; IV. Indicadores que permitan dimensionar y evaluar los logros esperados; y V. Indicadores de corrupción e impunidad y programas de Combate a los mismos. Estableciendo además la obligación de llevar a cabo evaluaciones que permitan medir la efectividad y el costo de las políticas públicas que se deriven del Plan Estatal de Desarrollo y de los programas estatales, de acuerdo a los resultados alcanzados. Para tal efecto se hará uso de indicadores, o medidas que relacionen insumos con productos y servicios, y recursos con resultados, de conformidad con los artículos 18 y 19 del citado cuerpo normativo. La Ley General de Contabilidad Gubernamental, tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización. Dicha Ley establece el uso de indicadores, también menciona que para la elaboración de los presupuestos se deberán incorporar los resultados que deriven de los procesos de implantación y operación del presupuesto basado en resultados y del sistema de evaluación del desempeño de acuerdo a su eficacia, eficiencia, economía, transparencia y honradez. La citada Ley menciona en sus artículos 46, 54, 61, 64 y 79, las directrices para llevar a cabo una evaluación al desempeño por medio de indicadores estratégicos y de gestión, conforme a lo establecido en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos, así como de su difusión en internet. Por otra parte, la Ley Orgánica de la Administración Pública para el Estado de Nuevo León, señala en su artículo 13, que las dependencias y entidades de la Administración Pública del Estado deberán

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

11/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

conducir sus actividades en forma planeada y programada, con base en los objetivos, políticas y prioridades que establezca el Gobierno del Estado. C. RECURSOS FINANCIEROS De acuerdo a la Ley de Egresos del Estado de Nuevo León del ejercicio 2016 a la Coordinación Ejecutiva le correspondieron $39,763,477 (pesos).

La Cuenta Pública del ejercicio 2016 presentada por el Gobierno del Estado de Nuevo León detalla un total de $28,334,000 (pesos) de presupuesto modificado, y un importe de $28,154,000 (pesos) en el total devengado por la Coordinación Ejecutiva.

Los egresos de la Coordinación Ejecutiva de la Administración Pública del Estado para el año 2016, según su Cuenta Pública, representan la cantidad de $28,154,000 (pesos), los cuales se erogaron

Presupuesto de Egresos 2016

$77,077,411,183

1. Poder Ejecutivo$28,595,053,770

(37.10%)

Coordinación Ejecutiva de la Administración Pública de

Nuevo León

$39,763,477(0.14%)

Otras dependencias de Gobierno

$28,555,290,293

(99.86%)2. Poder Legislativo

3. Poder Judicial

4. Transferencias a Entidades

Paraestatales

5. Transferencias a Municipios del Es tado

Aprobado Modificado Devengado

$39,763,477 $28,334,000 $28,154,000

Cuenta Pública Anual 2016

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

12/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

principalmente en conceptos como Servicios Personales; Materiales y Suministros; Servicios Generales; Bienes Muebles, Inmuebles e Intangibles y Transferencias, Asignaciones, Subsidios y Otras Ayudas, como se muestra a continuación:

$25,

947,

000

$1,6

19,0

00

$471

,000

$82,

000

$35,

000

Egresos Reales del Ejercicio 2016$ 28,154,000 pesos

Servicios Personales (92.16%)

Materiales y suministro ( 5.75%)

Servicios Generales (1.67%)

Bienes Muebles, Inmuebles e Intangibles (0.30%)

Transferencias, Asignaciones, subsidios y otras ayudas (0.12%)

92.16%

5.75%1.67%, 0.30%0.12%

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

13/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

D. ESTRUCTURA ORGÁNICA De acuerdo a la información recibida por la Entidad, misma que se cotejó con el Reglamento Interior de la Coordinación Ejecutiva de la Administración Pública del Estado, se detalla el siguiente organigrama que estuvo operando en el ejercicio 2016:

La estructura orgánica proporcionada por la Entidad es la misma presentada en el portal de transparencia de la Coordinación Ejecutiva, así como en el Reglamento Interior de la Coordinación Ejecutiva de la Administración Pública del Estado.

----------- EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO -----------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

14/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

III. EVALUACIÓN

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

15/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

A. GENERAL

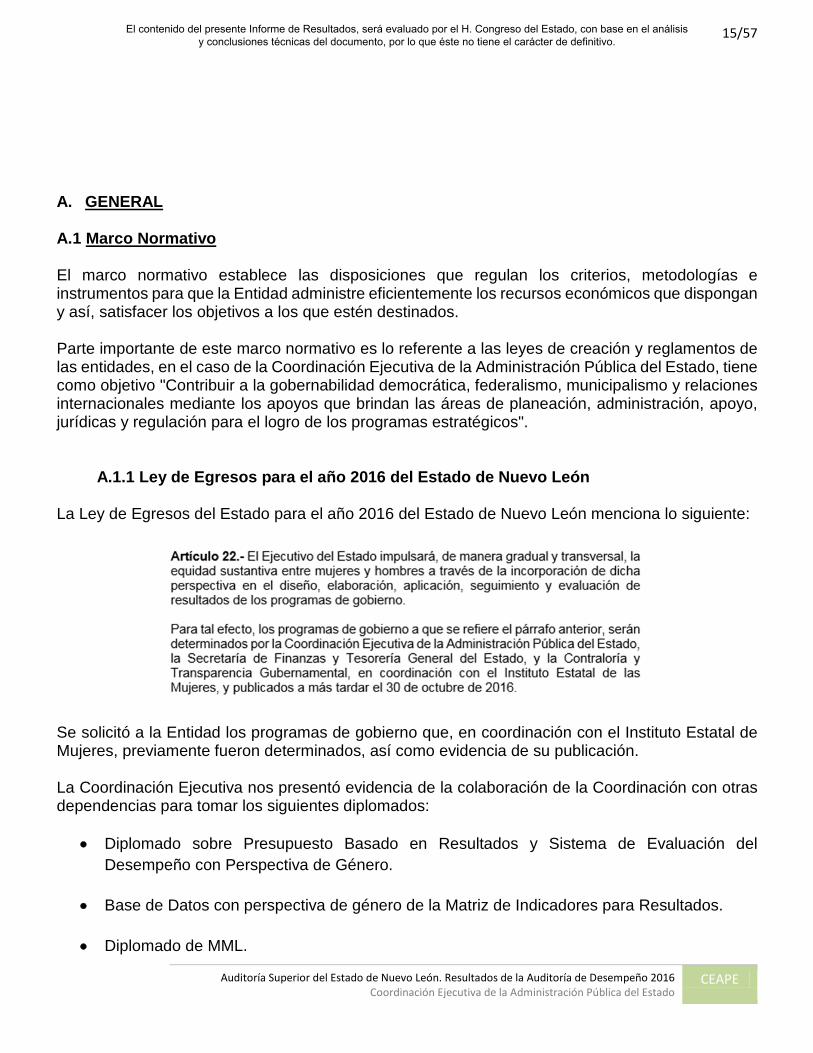

A.1 Marco Normativo El marco normativo establece las disposiciones que regulan los criterios, metodologías e instrumentos para que la Entidad administre eficientemente los recursos económicos que dispongan y así, satisfacer los objetivos a los que estén destinados. Parte importante de este marco normativo es lo referente a las leyes de creación y reglamentos de las entidades, en el caso de la Coordinación Ejecutiva de la Administración Pública del Estado, tiene como objetivo "Contribuir a la gobernabilidad democrática, federalismo, municipalismo y relaciones internacionales mediante los apoyos que brindan las áreas de planeación, administración, apoyo, jurídicas y regulación para el logro de los programas estratégicos". A.1.1 Ley de Egresos para el año 2016 del Estado de Nuevo León La Ley de Egresos del Estado para el año 2016 del Estado de Nuevo León menciona lo siguiente:

Se solicitó a la Entidad los programas de gobierno que, en coordinación con el Instituto Estatal de Mujeres, previamente fueron determinados, así como evidencia de su publicación. La Coordinación Ejecutiva nos presentó evidencia de la colaboración de la Coordinación con otras dependencias para tomar los siguientes diplomados:

• Diplomado sobre Presupuesto Basado en Resultados y Sistema de Evaluación del Desempeño con Perspectiva de Género.

• Base de Datos con perspectiva de género de la Matriz de Indicadores para Resultados.

• Diplomado de MML.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

16/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Es conveniente que la Entidad cumpla en su totalidad con las obligaciones señaladas en la Ley de Egresos del Estado, en su normativa vigente aplicable, ya que es un instrumento jurídico de suma relevancia, ya que enmarca las disposiciones y procedimientos a realizar para poder ejercer el presupuesto estatal del Estado. (Observación 1 del Anexo 1) A.1.2 Ley Orgánica de la Administración Pública del Estado de Nuevo León La Ley Orgánica de la Administración Pública del Estado de Nuevo León detalla las dependencias y sus atribuciones, para auxiliar al Titular del Ejecutivo, donde en la reforma del 06 de abril de 2016 se detallan los siguientes puntos: 1. La Oficina Ejecutiva del Gobernador ya no aparece en la estructura del Ejecutivo de acuerdo a reforma del 06 de abril 2016, misma que se remite a la Coordinación Ejecutiva. 2. La Representación del Gobierno del Estado en la Ciudad de México se integra en la reforma del 06 de abril 2016. En cuanto al Reglamento Interior de la Coordinación Ejecutiva de la Administración Pública del Estado que define la organización y división de funciones de la misma, dicho reglamento se reformó el 06 de mayo de 2016, se detallan los siguientes puntos: 1. Se presenta como nueva área la Unidad de Mejora Regulatoria. 2. Se presenta como nueva área la Dirección Jurídica. La Ley Orgánica de la Administración Pública del Estado de Nuevo León menciona lo siguiente:

La Ley antes mencionada se reformó en el día 06 de abril de 2016, mencionando en un Transitorio lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

17/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

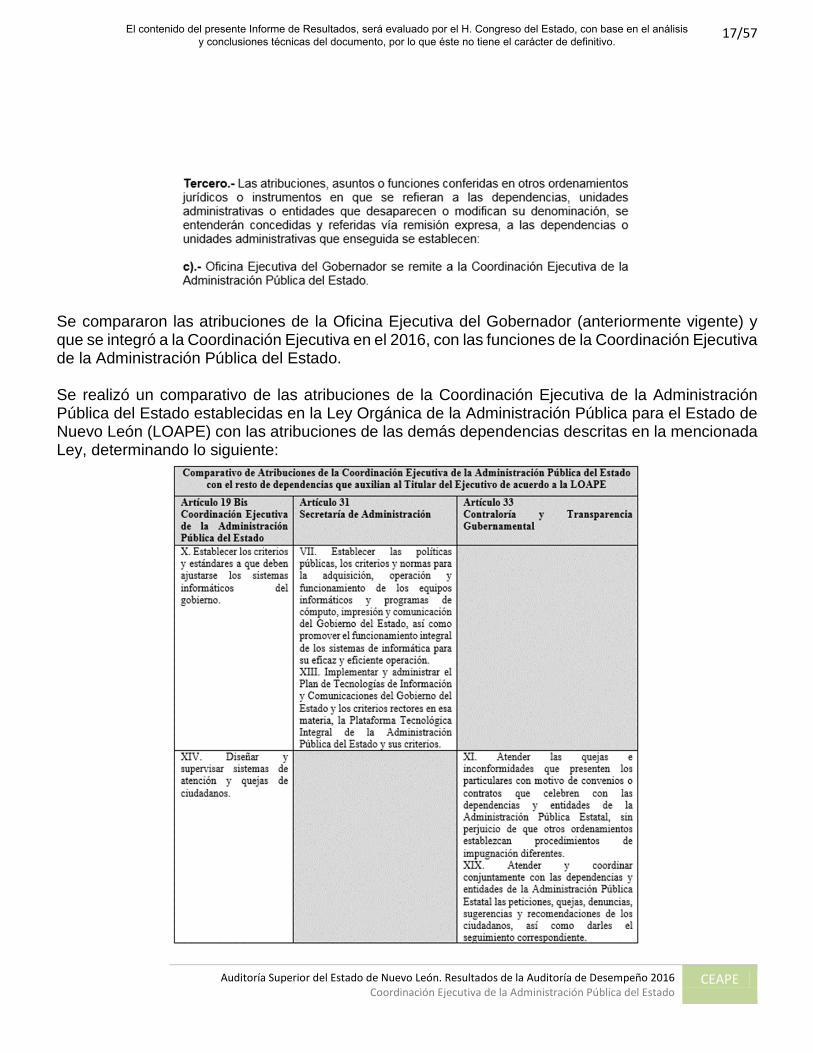

Se compararon las atribuciones de la Oficina Ejecutiva del Gobernador (anteriormente vigente) y que se integró a la Coordinación Ejecutiva en el 2016, con las funciones de la Coordinación Ejecutiva de la Administración Pública del Estado. Se realizó un comparativo de las atribuciones de la Coordinación Ejecutiva de la Administración Pública del Estado establecidas en la Ley Orgánica de la Administración Pública para el Estado de Nuevo León (LOAPE) con las atribuciones de las demás dependencias descritas en la mencionada Ley, determinando lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

18/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

La Ley Orgánica de la Administración Pública para el Estado de Nuevo León (LOAPE) establece en su artículo 19 Bis lo siguiente:

El Reglamento Interior de la Coordinación Ejecutiva de la Administración Pública del Estado en cuanto a las atribuciones y facultades de las unidades administrativas que la conforman menciona lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

19/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

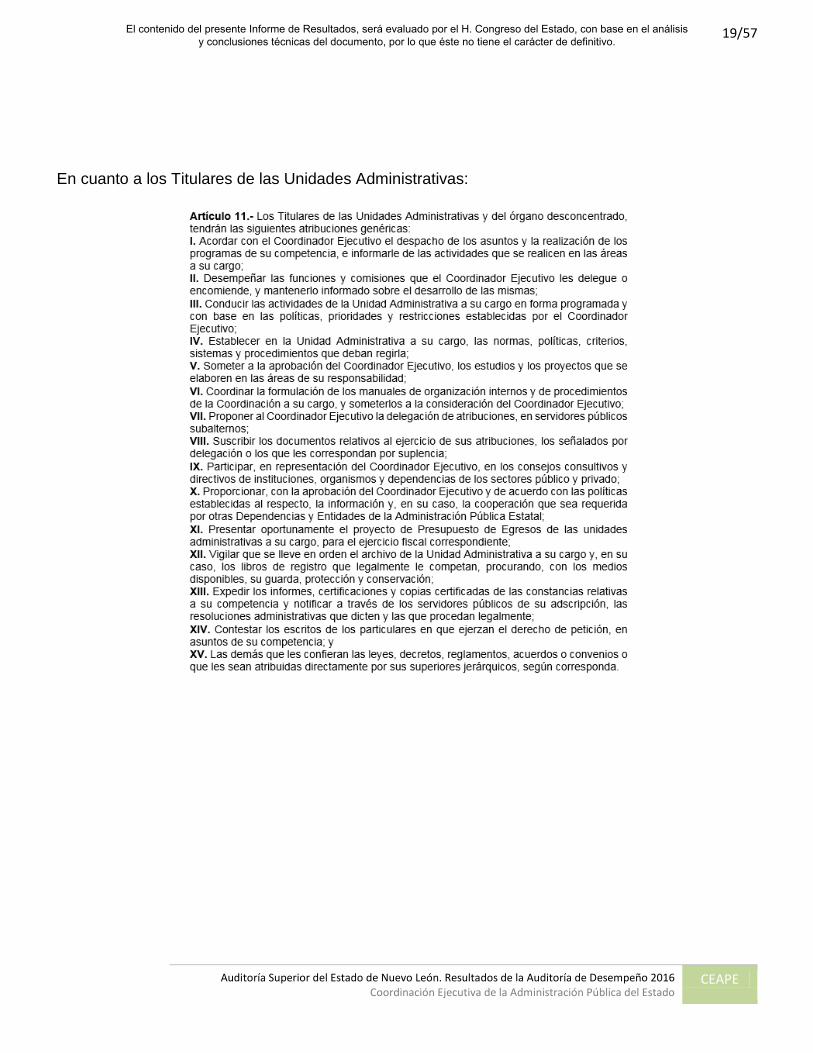

En cuanto a los Titulares de las Unidades Administrativas:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

20/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

En cuanto a la Coordinación de Políticas Públicas:

Referente a la Coordinación de Técnica de Gabinete y Eficiencia Gubernamental:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

21/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Referente a la Coordinación de Prioridades Estratégicas y Gestión de Cumplimiento:

Referente a la Coordinación de Enlace con la Sociedad Civil:

----------- EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO -----------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

22/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016| Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Corresponde a la Dirección Jurídica lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

23/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

De acuerdo al detalle de actividades que recaen en las unidades administrativas según lo señalado en el Reglamento de la Coordinación en comparación a la LOAPE, se determinaron atribuciones en el Reglamento que no se señalaban en la LOAPE, en cuanto a la Coordinación de Políticas Públicas son las siguientes:

En cuanto a las atribuciones con la Coordinación Técnica de Gabinete y Eficiencia Gubernamental, la siguiente no se detalla en la LOAPE:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

24/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

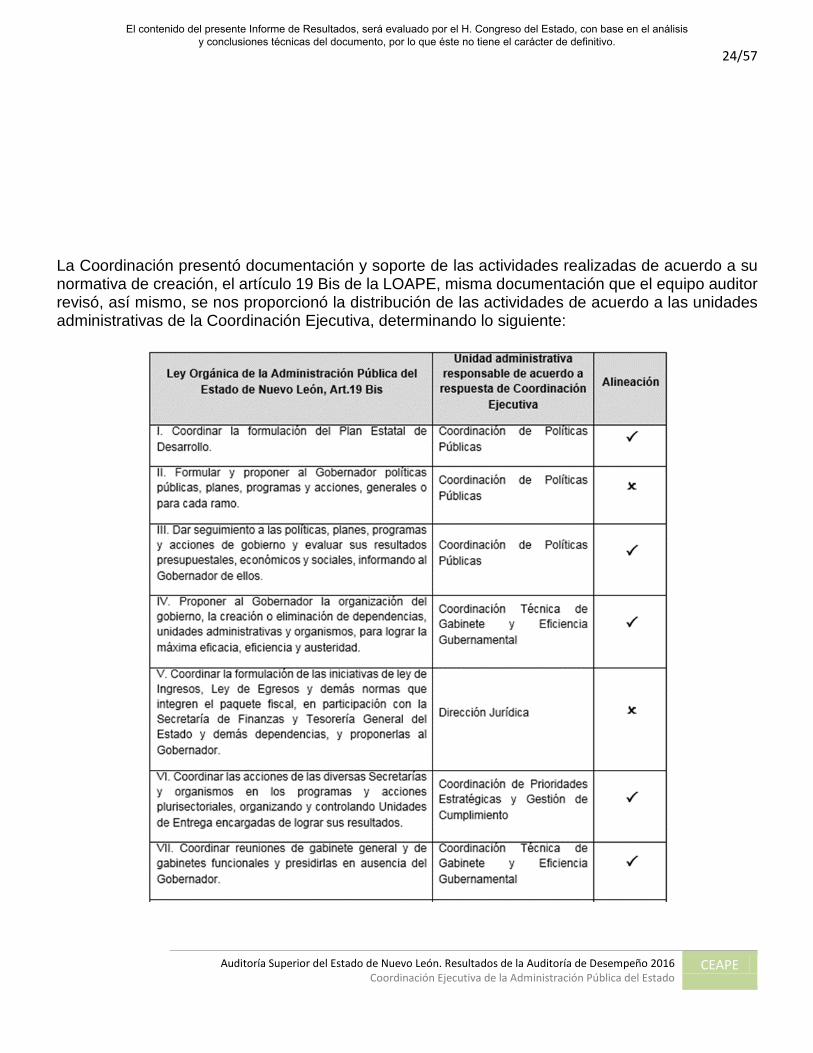

La Coordinación presentó documentación y soporte de las actividades realizadas de acuerdo a su normativa de creación, el artículo 19 Bis de la LOAPE, misma documentación que el equipo auditor revisó, así mismo, se nos proporcionó la distribución de las actividades de acuerdo a las unidades administrativas de la Coordinación Ejecutiva, determinando lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

25/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Es apropiado que la Entidad cumpla de manera integral con las facultades y obligaciones señaladas en el artículo 19 Bis de la Ley Orgánica de la Administración Pública Estatal del Estado de Nuevo León (LOAPE), así mismo es adecuado que las ya mencionadas facultades y obligaciones sean específicas y particulares de la Coordinación Ejecutiva, para que no haya duplicidad de actividades con otras dependencias; así mismo la normativa interna (Reglamento Interior de la Coordinación

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

26/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Ejecutiva y su Manual de Procedimientos) de la Coordinación Ejecutiva debe de ser uniforme de acuerdo a la LOAPE. (Observación 2, 3, 4 y 5 del Anexo 1) A.1.3 Transparencia y acceso a la información Respecto a la transparencia y acceso a la información relacionada con la información pública1 de oficio que deberá difundirse y mantenerse en internet, la Ley de Transparencia y Acceso a la Información Pública del Estado de Nuevo León, menciona lo siguiente:

Es conveniente implementar controles adecuados para la determinación, procesamiento, resguardo y transparencia de la información generada por la entidad, y de esta manera cumplir con las disposiciones de transparencia y rendición de cuentas. (Observación 6 del Anexo 1)

1 Información pública: Toda información en posesión de los sujetos obligados que no tenga el carácter de confidencial.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

27/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

A.1.4 Manual de Procedimientos Los procesos son la secuencia de pasos necesarios para realizar una actividad, es decir, uniforman y controlan el cumplimiento de las rutinas de trabajo y evitan las interpretaciones inadecuadas; los cuales generalmente se recopilan en los manuales de procedimientos. Los manuales de procedimientos contienen una descripción precisa de cómo deben desarrollarse las actividades de cada ente, siendo una recopilación en forma de texto que recoge minuciosa y detalladamente las instrucciones que se deben seguir para realizar una determinada actividad, de una manera sencilla, para que sea fácil de entender, y permita al lector, desarrollar correctamente la actividad propuesta. Además, los manuales de procedimientos también son importantes por las siguientes razones: • Permiten conocer el funcionamiento interno de tareas, ubicación y requerimiento de los puestos

responsables. • Intervienen en la consulta de todo el personal involucrado en el ente público. • Aumentan la eficiencia de los empleados, indicándoles lo que deben hacer y cómo realizarlo. • Facilitan las evaluaciones y construyen una base para el análisis del mejoramiento de la Entidad. Se solicitó a la Entidad su marco normativo completo que le sea aplicable, incluyendo sus reglamentos, circulares, código de ética, reglas de operación, lineamientos, normas aplicables, así como los manuales de organización, de políticas y de procedimientos y demás documentos que reglamenten su operación, proporcionando un Manual de Organización y Servicios de la Coordinación Ejecutiva de la Administración Pública del Estado, con modificaciones al 01 de noviembre de 2015 y al 01 de junio de 2016. Para un adecuado desarrollo de las actividades de la Entidad es necesario que la información detallada en los Manuales de Procedimientos esté de acuerdo a la normativa vigente de la mencionada Entidad, además que especifique la operación de las unidades, así mismo, que los Manuales estén actualizados y vigentes. (Observación 7 del Anexo 1)

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

28/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

B. PLANEACIÓN ESTRATÉGICA La planeación, en el marco de la gestión pública, constituye una herramienta imprescindible para que, por un lado, una institución tenga rumbo (claridad en sus propósitos), y por el otro, que las acciones emprendidas la conduzcan a la generación y logro de resultados. En ese sentido, resulta importante identificar el propósito y contenido de cada una de las etapas y componentes de un proceso genérico de planeación. La planeación estratégica es el proceso por el cual los miembros guía de una organización, prevén su futuro y desarrollan los procedimientos y operaciones necesarias para alcanzarlo, estableciendo metas a corto, mediano y largo plazo. Es importante y conveniente que la Coordinación Ejecutiva de la Administración Pública del Estado realice y deje documentada su planeación estratégica, dado que esto le permitirá:

a) Tener actividades ordenadas y con propósito. Todos los esfuerzos estarán apuntados hacia los resultados deseados y se logra una secuencia efectiva de tales esfuerzos. El trabajo no productivo se minimiza. Se destaca la utilidad del logro.

b) Señalar las necesidades de cambios futuros. La planeación le ayudará a visualizar las

posibilidades futuras y a evaluar nuevos campos para una posible participación en ellos.

c) Por medio de la planeación se determinan los límites de tiempo para la iniciación y término de cada actividad, se promueve la fijación de los estándares de desempeño y se fijan los gastos máximos. Esto sirve como base para el control.

d) Obliga a la visualización de un todo (todos sus objetivos). Mediante la planeación, se obtiene

una identificación constructiva con los problemas y las potencialidades de la administración.

e) La planeación proporciona una mayor utilización de las instalaciones disponibles, asimismo, las actividades están equilibradas tanto en cantidad como en oportunidad.

La planeación adecuada refleja lo que la Entidad desea hacer y permite monitorear si lo está logrando, así mismo, permite medir la eficacia, eficiencia, economía y calidad de las acciones realizadas por el mismo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

29/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Es también el proceso a través del cual se establecen la misión, visión y objetivos, y se formulan las estrategias y acciones necesarias para alcanzar dichos objetivos, mismos que marcarán el rumbo de la Entidad en un tiempo determinado. B.1. Misión, Visión y Valores Misión La misión es la declaración que sirve para saber cuál es la razón fundamental de ser y operar. Es el primer paso y uno de los elementos críticos para realizar una planeación estratégica, la misión es un enunciado breve y claro de las razones que justifican la existencia, propósitos o funciones que la organización desea satisfacer, los servicios y productos que genera, así como los destinatarios o usuarios de dichos bienes y servicios. Existen diversos puntos de vista con respecto al número de elementos que deben incluirse en la redacción de la misión; sin embargo, los aspectos que necesariamente debe contener son los siguientes:

Adicionalmente pueden incorporarse otros aspectos como son los valores, principios y creencias que guían el proceder de la Entidad, que comparten sus integrantes y que conforman lo que se ha denominado como la cultura de la Institución.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

30/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

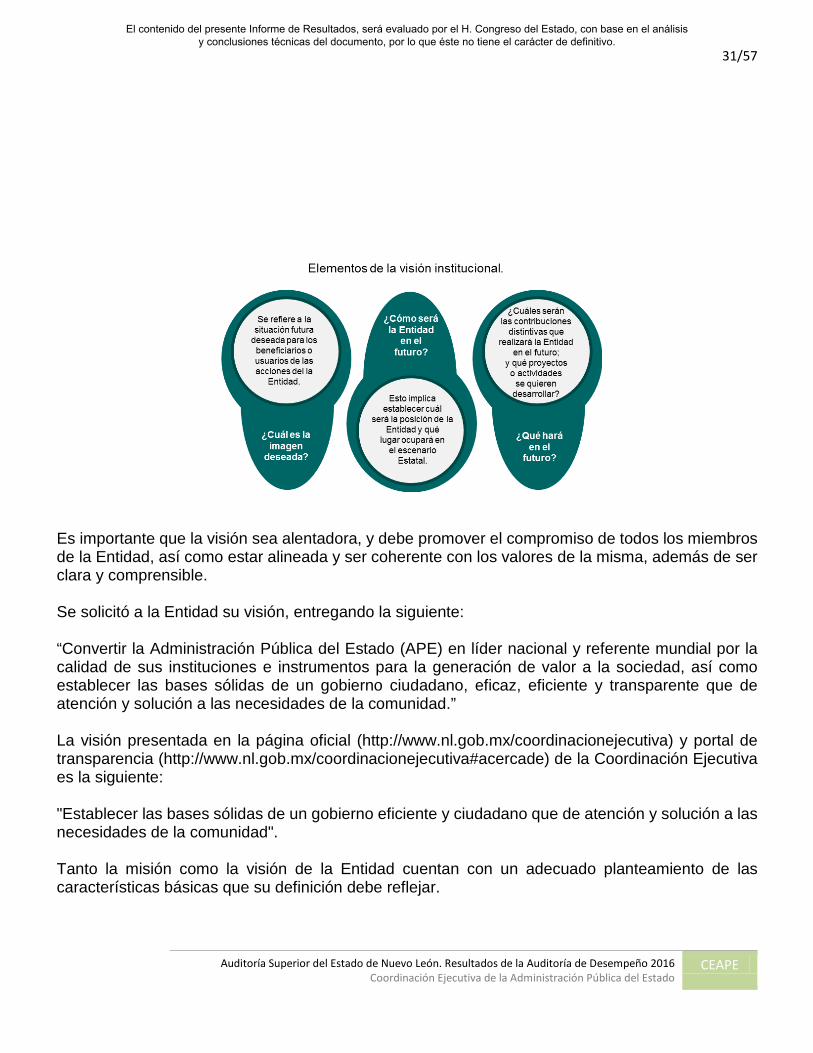

Su importancia radica en su utilidad para servir como guía interna para los encargados de tomar decisiones en la institución, es decir que los programas, proyectos y actividades desarrolladas converjan en los hechos con el pronunciamiento de la misión. En ese sentido se puede hablar de una compatibilidad de las acciones emprendidas y sus resultados finales con la misión propuesta por la Entidad. La formulación y difusión de la misión a nivel interno introduce unidad de pensamiento y acciones consecuentes con el propósito final de la Entidad, ambos aspectos son necesarios para constituir voluntad y acciones comunes en la generación de los bienes y servicios a los que se compromete en su definición. En el contexto externo de la Entidad, la misión es una plataforma de comunicación hacia la comunidad en general y hacia los grupos o sectores que atiende en lo particular, promoviendo así relaciones de cooperación con las diversas audiencias y grupos de interés relacionados. Se solicitó a la Coordinación Ejecutiva su misión, proporcionando la siguiente: " Coordinar la integración y operación de los órganos de administración pública, servir de enlace con la sociedad civil y orientar las políticas, planes, programas y acciones de la administración pública” Visión Por otra parte, la visión es la imagen que se tiene del lugar a donde se quiere llegar, de cómo queremos vernos, como Entidad, en un futuro definido, los cambios que se quieren lograr en la población objetivo con sus acciones o el tipo de bienes y servicios que se generará. La visión nos permite plantear un futuro deseable, que sea lo suficientemente claro y motivador para otros, como para trabajar en su cumplimiento, visualizando oportunidades y amenazas, fuerzas y debilidades. Expresa las aspiraciones y propósito fundamentales de una organización. De este modo la visión dará cuenta del cómo quiere ser visto o percibido la Entidad en un futuro, y particularmente de los cambios que pretende lograr en la población objetivo con sus acciones o el tipo de bienes y servicios que generará, visualizando oportunidades y amenazas, fuerzas y debilidades. Existe consenso en la literatura especializada sobre las preguntas que deben atenderse para configurar la visión, las cuales son:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

31/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Es importante que la visión sea alentadora, y debe promover el compromiso de todos los miembros de la Entidad, así como estar alineada y ser coherente con los valores de la misma, además de ser clara y comprensible. Se solicitó a la Entidad su visión, entregando la siguiente: “Convertir la Administración Pública del Estado (APE) en líder nacional y referente mundial por la calidad de sus instituciones e instrumentos para la generación de valor a la sociedad, así como establecer las bases sólidas de un gobierno ciudadano, eficaz, eficiente y transparente que de atención y solución a las necesidades de la comunidad.” La visión presentada en la página oficial (http://www.nl.gob.mx/coordinacionejecutiva) y portal de transparencia (http://www.nl.gob.mx/coordinacionejecutiva#acercade) de la Coordinación Ejecutiva es la siguiente: "Establecer las bases sólidas de un gobierno eficiente y ciudadano que de atención y solución a las necesidades de la comunidad". Tanto la misión como la visión de la Entidad cuentan con un adecuado planteamiento de las características básicas que su definición debe reflejar.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

32/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Referente a elementos relacionados con la Planeación, es de suma importancia que estos elementos estén homologados en la información pública en la que se presenten, el Ente tanto en su página oficial como en la página de transparencia, así mismo debe haber una similitud entre los términos utilizados en su contenido, para no desvirtuar los fines e ideas redactadas. (Observación 8 del Anexo 1) Valores El buen o mal funcionamiento de una organización está determinado por la solidez de sus valores, los cuales guían el proceder del ente público, proporcionando un sentido de dirección común para todos sus miembros y estableciendo directrices para su compromiso diario, conformando la cultura de la organización. Los valores también inspiran la razón de ser de cada organización, además permiten que existan criterios unificados que compacten y fortalezcan los intereses de todos. En materia normativa, La Ley de Planeación Estratégica del Estado de Nuevo León establece:

Los valores proporcionados por el ente público son: 1. No a la corrupción 2. Servicio, respeto y empatía 3. Austeridad y sostenibilidad 4. Innovación y eficiencia 5. Inclusión 6. Resolución justa y expedita 7. Transparencia

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

33/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

B.2. Programación Dentro de la planeación estratégica, la etapa de programación se refiere a la alineación de los programas estatales con las responsabilidades gubernamentales y las unidades administrativas ejecutoras, para cumplir los objetivos o prioridades señaladas en el Plan Estatal de Desarrollo. Para ello, la Ley de Planeación Estratégica del Estado de Nuevo León propone usar una estructura programática presupuestal, la cual se compondrá de categorías de clasificación en la que, a su vez, se alinearán las vertientes programática, funcional, económica y geográfica. En la programación, como parte de la planeación estratégica se busca establecer si la Entidad tiene identificadas y lleva a cabo acciones operativas, objetivos, metas y estrategias en el corto, mediano y largo plazo. Los Programas Operativos Anuales deberán incluir las acciones, proyectos y actividades específicas que una unidad administrativa efectuará, así como las metas definidas en los programas estatales en los que ésta participe de acuerdo a la estructura programática presupuestal. Se solicitó a la Entidad algún documento de planeación y cualquier otro relativo a sus acciones correspondientes al ejercicio 2016, así como las modificaciones que dicho documento haya presentado durante el año. De igual manera se requirió el plan estratégico que contenga las metas y actividades en el mediano y largo plazo. En su contestación al oficio de requerimiento de información nos indica lo siguiente: "El Plan Estratégico para el Estado de Nuevo León 2015-2030 fue publicado el 1 de abril de 2016, y en él se establecen los ejes estratégicos, áreas de oportunidad, líneas estratégicas e iniciativa, proyectos prioritarios, e indicadores, orientados a cumplir con la misión de hacer de Nuevo León el mejor lugar para vivir, con un horizonte de largo plazo (15 años). Es importante precisar que de acuerdo al artículo 14 de la Ley de Planeación Estratégica, es el Plan Estratégico el que provee de las metas y actividades de largo plazo. Asimismo, de acuerdo a la misma Ley en su artículo 16, el Plan Estatal es el documento que identifica las metas y actividades de mediano plazo. Dejando así en los programas operativos (o presupuestarios) las metas y actividades del corto plazo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

34/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Ahora bien, en el marco del Plan Estratégico, la CEAPE se encuentra en el Eje de Gobierno Eficaz y Transparencia (página 184 del Plan Estratégico). En la página 202 se establecen las actividades (líneas estratégicas) a seguir, y sus indicadores con sus respectivas metas, correspondiendo a CEAPE las siguientes actividades e indicadores: -Desarrollar capacidades para mejorar la eficacia y rendición de cuentas del Gobierno. Medido por el indicador Doing Business (situación actual 72.3, meta 84.6)., y el Índice de información presupuestal estatal del IMCO, cuya línea base fue 62, y la meta es 100." C. PROGRAMA OPERATIVO ANUAL-ANÁLISIS FÍSICO FINANCIERO El Programa Operativo Anual-Análisis Físico Financiero (POA) de la Coordinación Ejecutiva presenta la siguiente estructura:

En materia normativa, en cuanto a la programación y modelo de planeación programática, la Ley de Planeación Estratégica del Estado de Nuevo León establece lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

35/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Es conveniente incluir la totalidad de la información, en específico los elementos descritos en las cinco fracciones ya descritas del artículo 16, así como las acciones mencionadas en el artículo 17 de la Ley de Planeación Estratégica del Estado de Nuevo León. Cabe señalar que la Ley Orgánica de la Administración Pública para el Estado de Nuevo León, señala en su primer artículo lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

36/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

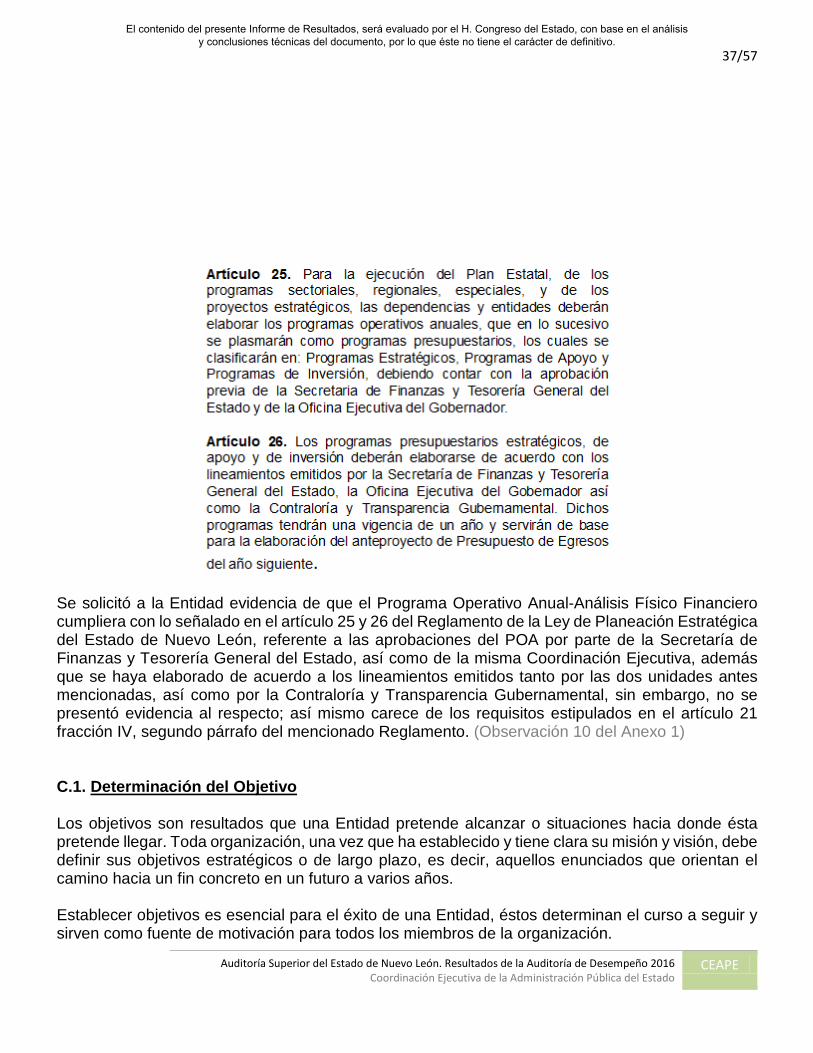

El Reglamento de la Ley de Planeación Estratégica del Estado de Nuevo León menciona lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

37/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Se solicitó a la Entidad evidencia de que el Programa Operativo Anual-Análisis Físico Financiero cumpliera con lo señalado en el artículo 25 y 26 del Reglamento de la Ley de Planeación Estratégica del Estado de Nuevo León, referente a las aprobaciones del POA por parte de la Secretaría de Finanzas y Tesorería General del Estado, así como de la misma Coordinación Ejecutiva, además que se haya elaborado de acuerdo a los lineamientos emitidos tanto por las dos unidades antes mencionadas, así como por la Contraloría y Transparencia Gubernamental, sin embargo, no se presentó evidencia al respecto; así mismo carece de los requisitos estipulados en el artículo 21 fracción IV, segundo párrafo del mencionado Reglamento. (Observación 10 del Anexo 1) C.1. Determinación del Objetivo Los objetivos son resultados que una Entidad pretende alcanzar o situaciones hacia donde ésta pretende llegar. Toda organización, una vez que ha establecido y tiene clara su misión y visión, debe definir sus objetivos estratégicos o de largo plazo, es decir, aquellos enunciados que orientan el camino hacia un fin concreto en un futuro a varios años. Establecer objetivos es esencial para el éxito de una Entidad, éstos determinan el curso a seguir y sirven como fuente de motivación para todos los miembros de la organización.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

38/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Otras de las razones para establecer objetivos son:

• Permiten enfocar esfuerzos hacia una misma dirección, sirven de guía para la formulación de estrategias y guían la asignación de recursos.

• Sirven de base para la realización de tareas o actividades, permiten evaluar resultados.

• Generan coordinación, organización, control, participación, compromiso, así como

motivación, y al alcanzarlos, se produce un grado de satisfacción.

• Revelan prioridades y disminuyen la incertidumbre.

C.1.1. Cumplimiento del objetivo Cuando una administración se propone establecer sus objetivos debe necesariamente partir de un diagnóstico institucional que permita identificar las problemáticas organizacionales que le dificulten cumplir con las metas y los resultados esperados en la operación. Establecer los objetivos adecuadamente permite a las Entidades evaluar si sus acciones operativas van en el sentido correcto, o en caso contrario, modificarlas y corregirlas en tiempo para lograr el cumplimiento de su objetivo. Cabe aclarar que establecer los objetivos de manera apropiada representa un compromiso para los Organismos, ya que esta información es de acceso libre para todos los usuarios interesados, permitiéndoles monitorear y exigir su cumplimiento. Los siguientes son los objetivos proporcionados por el Ente Público: Objetivo General: "Contribuir a la gobernabilidad democrática, federalismo, municipalismo y relaciones internacionales mediante los apoyos que brindan las áreas de planeación, administración, apoyo, jurídicas y regulación para el logro de los programas estratégicos."

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

39/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Objetivo Específico: "Las dependencias de la Oficina Ejecutiva del Gobernador brindan servicios modernos y eficientes con base en los apoyos de planeación, administración y apoyo, jurídicos y de regulación." De acuerdo al Reglamento Interior de la Coordinación Ejecutiva de la Administración Pública del Estado y de la Ley Orgánica de Administración Pública del Estado la función principal de la Coordinación es la siguiente: "Coordinar la integración y operación del gabinete de gobierno, servir de enlace con la sociedad civil y orientar las políticas, planes, programas y acciones de la administración pública Es básico para la Entidad contar con un Objetivo General y Objetivos Específicos bien definidos y relacionados entre sí, así como entre la normativa vigente aplicable a la Coordinación Ejecutiva, toda vez que es esencial para que la Entidad tenga definida de manera clara hacia dónde se quiere llegar, y además se fijen adecuadamente las prioridades. (Observación 9 del Anexo 1) C.2. Vinculación con políticas públicas

Para que exista una contribución real al mejoramiento de una causa o a la resolución de un problema es primordial contar con políticas públicas que se relacionen estrechamente entre sí, por lo que es importante evaluar si el objetivo sujeto a revisión de la Coordinación Ejecutiva se encuentra vinculado con los programas de políticas social, estatal y nacional, para determinar si se contribuye o no al logro de los grandes objetivos que en materia de gobernabilidad democrática, federalismo, municipalismo y relaciones internacionales se mencionan en cada uno de los programas de políticas mencionados anteriormente. Se realizó un análisis de la vinculación existente entre el objetivo general de la Entidad y los planes estatal, estratégico y nacional de desarrollo, determinando lo siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

40/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

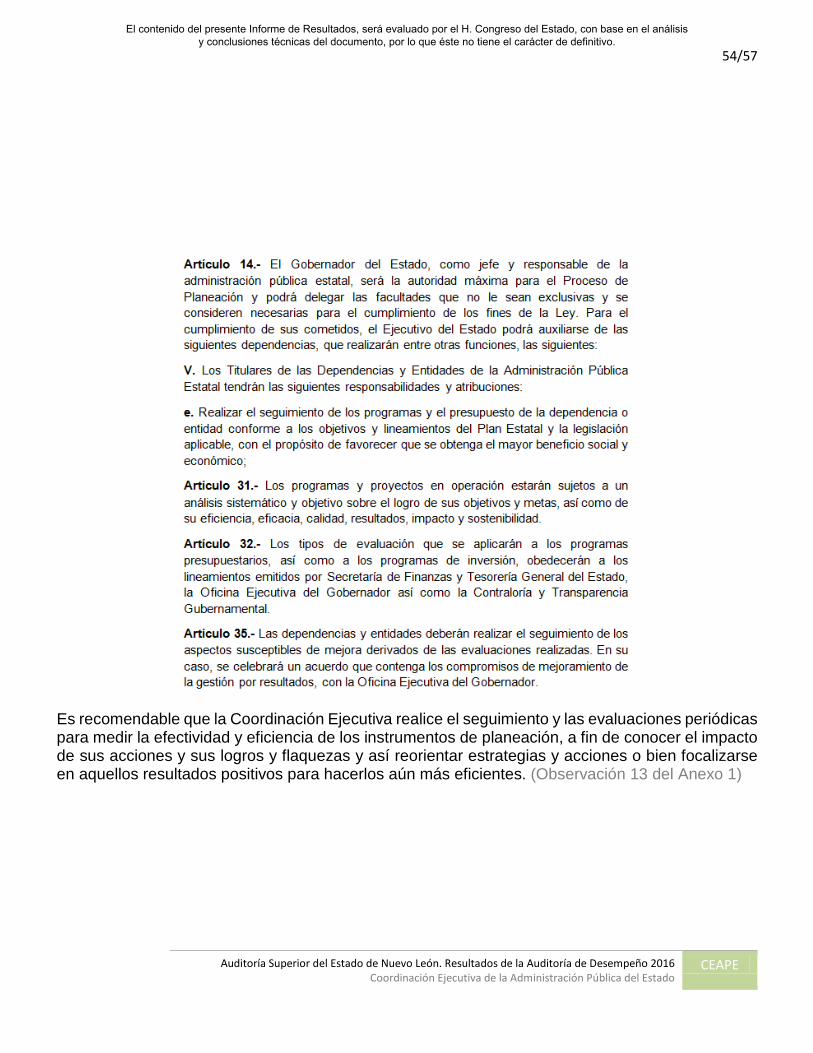

La vinculación del objetivo de la Coordinación Ejecutiva con los Objetivos, Estrategias y Líneas de acción del Plan Nacional de Desarrollo (2013-2018), Plan Estatal de Desarrollo (2016-2021) y del Plan Estratégico para el Estado de Nuevo León (2015-2030) tienen una vinculación completa. D. SISTEMA DE MEDICIÓN Y SEGUIMIENTO Una vez que se conocen los propósitos, objetivos, metas, indicadores y responsables de la ejecución de los Proyectos o Programas de la Entidad, es necesario establecer un mecanismo de seguimiento para monitorear y supervisar el avance en el logro de las metas y objetivos, que permita, en caso de incumplimiento, tomar las decisiones para corregir y ajustar oportunamente los procesos y actividades desarrollados por la Administración para lograr cumplir con los objetivos establecidos.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

41/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Además, también es una opción para responder a imprevistos o cambios en las condiciones o el entorno esperado. El proceso de seguimiento exige la definición de parámetros de referencia para cada etapa del Proyecto o Programa, con los que se podrá calificar el desempeño de cada área ejecutora de las acciones y objetivos del mismo.

D.1. Indicadores Un indicador de desempeño, es la expresión cuantitativa construida a partir de variables cuantitativas y cualitativas, que proporcionan un medio sencillo y fiable para medir los logros (cumplimiento de objetivos y metas establecidas), reflejar los cambios vinculados con las acciones, monitorear y evaluar sus resultados. Los indicadores proporcionan la base para el monitoreo y la evaluación, mostrando cómo puede ser medido el éxito de un proyecto, por tanto, deben ser prácticos e independientes. Como ya es bien sabido "si no se mide lo que se hace, no se puede controlar y si no se puede controlar, no se puede dirigir y si no se puede dirigir no se puede mejorar”. Los indicadores sirven para dar seguimiento a los proyectos, por una parte, para saber si la entidad avanza correctamente en la ejecución del proyecto, y, por otra parte, para hacer las correcciones que sean necesarias si la entidad está desviándose de sus objetivos, por lo que los indicadores nos permiten medir el efectivo cumplimiento del objetivo general y las acciones encaminadas para lograr éste. Los indicadores de desempeño pueden ser de dos tipos:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

42/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Y pueden ser de las siguientes dimensiones2:

Cada indicador deberá tener una ficha técnica, que permita comprender fácilmente sus características, logrando entenderlo, conocer sus resultados y la comprobación de los mismos. Las fichas técnicas deberán contener al menos los siguientes elementos3:

2 Dichas dimensiones son en base a los Lineamientos para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico, del Consejo Nacional de Armonización Contable (CONAC), publicados en el Diario Oficial de la Federación el día 16 de mayo de 2013. 3 Dichos elementos son en base a los Lineamientos para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico, del Consejo Nacional de Armonización Contable (CONAC), publicados en el Diario Oficial de la Federación el día 16 de mayo de 2013.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

43/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Por lo que la meta es la expresión cuantitativa de los logros que se pretenden alcanzar. Para el establecimiento de una meta, se requiere contar con un diagnóstico situacional que comprenda la identificación, descripción y análisis evaluativo de la situación actual de la Entidad, que le permita determinar con bases cuantitativas y cualitativas los resultados que se esperan y que se plasmen como metas alcanzables de los indicadores. Los indicadores deben tener atributos o criterios que permitan generar información que proporcione confianza sobre la calidad y veracidad de la información reportada. Dichos criterios4 se detallan a continuación:

4 Dichos criterios son en base a los Lineamientos para la construcción y diseño de indicadores de desempeño mediante la Metodología de Marco Lógico, del Consejo Nacional de Armonización Contable (CONAC), publicados en el Diario Oficial de la Federación el día 16 de mayo de 2013, además se encuentran alineados con el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) y con el Manual de Planificación Estratégica e Indicadores de Desempeño en el Sector Público, de la Comisión Económica para América Latina y el Caribe (CEPAL).

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

44/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

Los indicadores de desempeño son instrumentos de medición de las principales variables asociadas al cumplimiento de los objetivos, por lo que es recomendable que al establecer indicadores, éstos cuenten con las características básicas, lo que permita que al utilizarlos, la Entidad apoye sus procesos de planificación, formule acciones para corregir problemas de gestión, realice análisis sobre el cumplimiento de metas, compare el desempeño efectuado con el planeado, y en general,

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

45/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

tome decisiones en dimensiones de eficiencia, economía, calidad, eficacia y transparencia, que ayuden a la Entidad para tener una mejor gestión. La entidad proporcionó 23 (veintitrés) indicadores que se detallan en el Programa Operativo Anual-Análisis Físico Financiero del cuarto trimestre del 2016, de los cuales 3 (tres) corresponden a indicadores de tipo estratégicos y 20 (veinte) a indicadores de tipo de gestión, relacionados con la medición del cumplimiento del objetivo evaluado, mismos que se detallan a continuación:

----------- EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO -----------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

46/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

47/57

Auditoría Superior del Estado de Nuevo León. Resultados de la Auditoría de Desempeño 2016 Coordinación Ejecutiva de la Administración Pública del Estado

CEAPE