Apunte Comercial

28

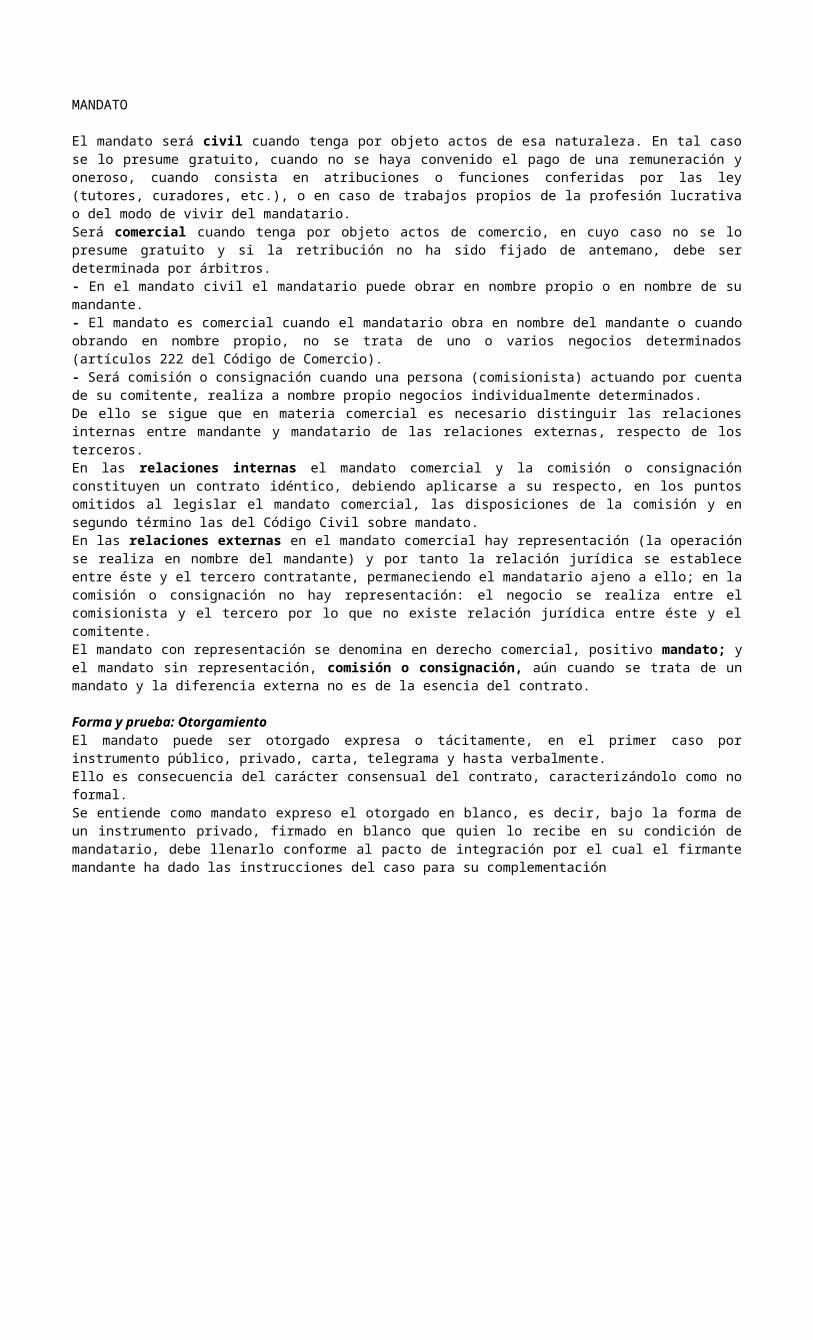

MANDATO El mandato será civil cuando tenga por objeto actos de esa naturaleza. En tal caso se lo presume gratuito, cuando no se haya convenido el pago de una remuneración y oneroso, cuando consista en atribuciones o funciones conferidas por las ley (tutores, curadores, etc.), o en caso de trabajos propios de la profesión lucrativa o del modo de vivir del mandatario. Será comercial cuando tenga por objeto actos de comercio, en cuyo caso no se lo presume gratuito y si la retribución no ha sido fijado de antemano, debe ser determinada por árbitros. - En el mandato civil el mandatario puede obrar en nombre propio o en nombre de su mandante. - El mandato es comercial cuando el mandatario obra en nombre del mandante o cuando obrando en nombre propio, no se trata de uno o varios negocios determinados (artículos 222 del Código de Comercio). - Será comisión o consignación cuando una persona (comisionista) actuando por cuenta de su comitente, realiza a nombre propio negocios individualmente determinados. De ello se sigue que en materia comercial es necesario distinguir las relaciones internas entre mandante y mandatario de las relaciones externas, respecto de los terceros. En las relaciones internas el mandato comercial y la comisión o consignación constituyen un contrato idéntico, debiendo aplicarse a su respecto, en los puntos omitidos al legislar el mandato comercial, las disposiciones de la comisión y en segundo término las del Código Civil sobre mandato. En las relaciones externas en el mandato comercial hay representación (la operación se realiza en nombre del mandante) y por tanto la relación jurídica se establece entre éste y el tercero contratante, permaneciendo el mandatario ajeno a ello; en la comisión o consignación no hay representación: el negocio se realiza entre el comisionista y el tercero por lo que no existe relación jurídica entre éste y el comitente. El mandato con representación se denomina en derecho comercial, positivo mandato; y el mandato sin representación, comisión o consignación, aún cuando se trata de un mandato y la diferencia externa no es de la esencia del contrato. Forma y prueba: Otorgamiento El mandato puede ser otorgado expresa o tácitamente, en el primer caso por instrumento público, privado, carta, telegrama y hasta verbalmente. Ello es consecuencia del carácter consensual del contrato, caracterizándolo como no formal. Se entiende como mandato expreso el otorgado en blanco, es decir, bajo la forma de un instrumento privado, firmado en blanco que quien lo recibe en su condición de mandatario, debe llenarlo conforme al pacto de integración por el cual el firmante mandante ha dado las instrucciones del caso para su complementación

-

Upload

nancyvargasgarcia -

Category

Documents

-

view

22 -

download

0

Transcript of Apunte Comercial

MANDATO

El mandato será civil cuando tenga por objeto actos de esa naturaleza. En tal caso se lo presume gratuito, cuando no se haya convenido el pago de una remuneración y oneroso, cuando consista en atribuciones o funciones conferidas por las ley (tutores, curadores, etc.), o en caso de trabajos propios de la profesión lucrativa o del modo de vivir del mandatario.Será comercial cuando tenga por objeto actos de comercio, en cuyo caso no se lo presume gratuito y si la retribución no ha sido fijado de antemano, debe ser determinada por árbitros.- En el mandato civil el mandatario puede obrar en nombre propio o en nombre de su mandante.- El mandato es comercial cuando el mandatario obra en nombre del mandante o cuando obrando en nombre propio, no se trata de uno o varios negocios determinados (artículos 222 del Código de Comercio).- Será comisión o consignación cuando una persona (comisionista) actuando por cuenta de su comitente, realiza a nombre propio negocios individualmente determinados.De ello se sigue que en materia comercial es necesario distinguir las relaciones internas entre mandante y mandatario de las relaciones externas, respecto de los terceros.En las relaciones internas el mandato comercial y la comisión o consignación constituyen un contrato idéntico, debiendo aplicarse a su respecto, en los puntos omitidos al legislar el mandato comercial, las disposiciones de la comisión y en segundo término las del Código Civil sobre mandato.En las relaciones externas en el mandato comercial hay representación (la operación se realiza en nombre del mandante) y por tanto la relación jurídica se establece entre éste y el tercero contratante, permaneciendo el mandatario ajeno a ello; en la comisión o consignación no hay representación: el negocio se realiza entre el comisionista y el tercero por lo que no existe relación jurídica entre éste y el comitente.El mandato con representación se denomina en derecho comercial, positivo mandato; y el mandato sin representación, comisión o consignación, aún cuando se trata de un mandato y la diferencia externa no es de la esencia del contrato.

Forma y prueba: OtorgamientoEl mandato puede ser otorgado expresa o tácitamente, en el primer caso por instrumento público, privado, carta, telegrama y hasta verbalmente.Ello es consecuencia del carácter consensual del contrato, caracterizándolo como no formal.Se entiende como mandato expreso el otorgado en blanco, es decir, bajo la forma de un instrumento privado, firmado en blanco que quien lo recibe en su condición de mandatario, debe llenarlo conforme al pacto de integración por el cual el firmante mandante ha dado las instrucciones del caso para su complementación

Es válido el mandato otorgado a un incapaz porque lo que en definitiva hace el mandatario es representar al mandante que sí debe ser capaz. En tal caso el mandante (del mandatario incapaz) resultará obligado por los actos jurídicos realizados con motivo de la ejecución del mandato.El mandante queda obligado, no sólo frente a los terceros, sino frente al mandatario incapaz, pero éste puede oponer la nulidad del mandato si es demandado por inejecución de sus obligaciones, mal desempeño de sus obligaciones o rendición de cuentas, quedando sólo obligado por lo que hubiera invertido en su provecho, porque en esos límites habría enriquecido sin causa.Obligaciones y responsabilidades del mandatarioa) Observancia de las órdenes e instrucciones recibidas: Si el mandante no hubiera dado instrucciones al mandatario o éste estuviera en la imposibilidad de recibirlas o se lo hubiera autorizado a obrar a su arbitrio, o si ocurriera un suceso imprevisto, podrá ejecutar el mandato obrando como lo haría en negocio propio, según los usos y costumbres del comercio en casos semejantes (art. 238 C. Com.).No será responsable el mandatario si media ratificación del mandante expresa o tácita (porque convalida lo actuado) o si de su proceder, al margen de las instrucciones recibidas resultare ventajas para el Mandante (porque no hay responsabilidad sin perjuicio, ha desaparecido el fundamento de la responsabilidad).b) Abstención de realizar actos dañosos al mandante: El mandatario debe abstenerse de ejecutar el mandato cuyas consecuencias fueran manifiestamente dañosas para el mandante. Tiene su fundamento en la confianza que implica el otorgamiento del mandato.c) Deber de información: Este deber debe ser realizado puntualmente, con diligenciay versar sobre cualquier hecho que pudiera tener trascendencia. De igual modo, se determina que en oportunidad de concluir la negociación, deberá dar aviso dentro de las24 hs. o por el correo inmediato al día en que cerró el convenio (es para que tenga noticia de los datos del tercero contratante y lo entera de la concreción del negocio a fin de que -eventualmente- modifique su capacidad económica, su necesidad de adquirir bienes o de abstenerse de hacerlo).d) Rendición de cuentas: (artículo 277 del Código de Comercio en concordancia con el 1.909 del Código Civil) debiendo devolver el sobrante que resulte a favor del mandante, en caso de mora ese importe devengará intereses moratorios desde la fecha de la interpelación (artículos 508, 509 y 522 del Código Civil). La rendición de cuentas es regla en todo aquel que actúe en interés ajeno.e) Entrega de todo lo recibido con motivo del mandante y devolución de fondos desviados: El mandatario debe devolver al mandante todo lo recibido por terceros con motivo del mandante encomendado, aunque hubiera recibido sin derecho, las ganancias resultantes de los negocios que han sido objeto del mandato, los títulos, documentos y papeles del mandante que le hubiera confiado, con excepción de las instrucciones que le hubiera remitido. Si hubiera distraído fondos del mandante entregados para la ejecución del mandato, deberá reintegrarlos respondiendo por los

intereses desde la fecha de recepción y por los daños y perjuicios resultantes del incumplimiento del mandato, sin perjuicio de las acciones criminales de las que fuera pasible (artículo 269 del Código de Comercio).f) Garantía de solvencia: puede pactarse que el mandatario responderá por el riesgo de la operación ante el mandante, pacto que debe ser expreso, en cuyo caso le da derecho al mandatario a una retribución suplementaria a la que normalmente le corresponde.g) Medidas conservatorias: cuando la encomienda propuesta es propia de la actividad del mandatario y no la acepta, debe tomar las medidas conservatorias necesariasy urgentes para preservar los bienes que reciba, con motivo de la ejecución de lo encomendado, evitando todo daño a ellos. De igual modo, si habiendo aceptado, se hallare imposibilitado de cumplir las instrucciones recibidas sin culpa de su parte.h) Caso de oposición de intereses entre mandatario y mandante: en caso de que hubiera colisión entre sus intereses y los del mandante, tiene obligación de preferir los de éste. Debido a ello, -en principio- no puede comprar ni por si ni por interpósita persona, las cosas que el mandante le ha ordenado vender, ni vender de lo suyo al mandante cuando éste le ha ordenado comprar. Ello tiene como fundamento el deber de lealtad, esencial en el ejercicio del mandato, que impide que se beneficie en perjuicio de aquél.Las excepciones están dadas cuando las cosas que hubiere de comprar tienen un precio corriente en plaza, cuando el mandante hubiera fijado en el apoderamiento, márgenes precisos en el precio y el negocio se ubica entre tales márgenes.i) Responsabilidad del mandatario: No existen normas generales expresas que regulen las responsabilidades de los mandatarios, por ello resultan de aplicación, los principios sobre la actuación culpable o negligente, si de ello resultare algún perjuicio.Responde el mandatario por los daños y perjuicios que por culpa o negligencia causare al mandante, por la inejecución total o parcial del mandato (artículo 239 del Código deComercio). Corresponde equiparar la inejecución al retardo, salvo que la ejecución fuera manifiestamente dolosa al mandante o cuando la inejecución total o parcial se debiera a caso fortuito o fuerza mayor.En caso de pérdida de valores de dinero que el mandatario tenía en su poder con motivo del ejercicio del mandato, es responsabilidad suya aunque la pérdida suceda por caso fortuito o fuerza mayor.Si hay pluralidad de mandatarios para actuar conjuntamente, no existe solidaridad entre ellos, a menos que se haya pactado expresamente. Si se ha acordado la solidaridad cada mandatario es responsable por todas las consecuencias de la inejecución del mandato, así como de las faltas cometidas por su comandatario, pero es responsable lo que éste hiciera en caso de haberse excedido del mandato, puesto en que ese caso ya no obraría como mandatario.Si el mandatario no acepta la encomienda del mandante debe comunicar en tiempo oportuno que rehúsa el mandato, caso contrario, responde por los daños y perjuicios (artículos 235 del Código de Comercio).El mandatario debe responder por daños y perjuicios resultantes si teniendo fondos, el mandante rehusare el cumplimiento de las órdenes impartidas relativas al empleo o disposición de tales fondos (artículo 228 del Código de Comercio).El mandatario es responsable ante el fisco del cumplimiento de los reglamentos y obligaciones fiscales que gravan los negocios encomendados, sin que pueda aducir que cumple órdenes del mandante (artículo 245 del Código de Comercio).

Obligaciones y responsabilidades del mandanteA) Anticipo de gastos: El mandante debe anticipar al mandatario, si éste lo pidiera, las cantidades necesarias para la ejecución del mandato.Como excepción, el mandatario debe afrontar momentáneamente con fondos propios y con derecho a su oportuno reintegro:a) Los gastos urgentes, necesarios y útiles cuando irroguen una cantidad módica.b) Los gastos concernientes al deber de conservación que tiene a su cargo.c) Los anticipos necesarios para realizar su función representativa cuando hubiera pactado hacerse cargo de ellos.B) Reembolso de gastos y anticipos de fondos: El mandante debe reintegrar al mandatario todos los gastos y sumas anticipadas con motivo del desempeño de su gestión. Si hay pacto expreso, habrá que estar a los términos del mismo; si no lo hay, se entiende que debe ser de contado y sin necesidad de esperar la finalidad de la gestión (corren los intereses desde el momento del reembolso y hasta el reintegro operando la mora ex lege).No hay tal obligación de reembolso cuando:* El negocio le hubiera resultado desfavorable por falta de diligencia del mandatario.* Acredite, en oportunidad que el mandatario le rinda cuentas, que los gastos son realmente excesivos (arg. del artículo 178 del Código de Comercio).* Fueron hechos en contra de su expresa prohibición, a no ser que quiera aprovecharse de las ventajas que de ellos resulten.* Fueran resultantes del actuar culposo o negligente del mandatario.* Si se hubieran puesto los gastos a cargo del mandatario o se hubiera fijado una cantidad tope de los gastos a cargo del mandatario, en cuyo caso el mandante sólo está obligado a reembolsar lo que exceda de esa cantidad.C) Liberación de las obligaciones: Cuando el mandatario, actuando dentro de los límites del poder que le fue conferido, se obliga ante terceros, el mandante tiene la obligación de liberarlo de esos compromisos.D) Indemnización de perjuicios: El mandante está obligado de indemnizar al mandatario todos los perjuicios que éste sufriera con motivo del ejercicio del mandato que le fue conferido, salvo que ellos se originarán por la culpa exclusiva del mandatario.E) Pago de la retribución: El mandante que otorga mandato para que el mandatario efectúe acto de comercio, queda obligado al pago de una retribución aún cuando nada se haya pactado respecto de ella.El mandante, en principio, debe la retribución acordada. Si no hay pacto al respecto, rigen las que correspondan a los usos y costumbres locales de la plaza donde se ejecute el mandato (artículo 274 del Código de Comercio). Si no hubiere uso o costumbre, corresponde su determinación por árbitros (artículo 256 in fine del Código de Comercio).

Es regla general que el mandante debe pagar la totalidad una vez concluido el negocio o negocios objeto del mandato, aún cuando el mandante no hubiera obtenido los resultados esperados y sin necesidad de esperar que el tercero contratante cumpla con la prestación debida.Puede darse los siguientes supuestos:* Si el mandato concluye sin culpa del mandante, antes de la finalización, habiendo realizado el mandatario alguno de los actos jurídicos encomendados y otros no, sin que medie culpa o dolo de su parte, (por ejemplo incapacidad de las partes, fallecimiento, etc.) el mandante debe pagar la retribución solamente por los actos efectivamente realizados.* Cuando hubiere revocación injustificada del mandato que impida su conclusión, el mandante deberá pagar, por lo menos, la mitad de la comisión que corresponda (ya sea la pactada o la fijada por árbitros o por el uso del lugar); si el mandatario hubiera recibido en tal caso la totalidad de lo acordado anticipadamente, no está obligado a devolver lo recibido de más.* Cuando la operación encomendada queda inconclusa por culpa o dolo del mandatario éste pierde el derecho al cobro de la retribución pues no ha cumplido en debida forma la obligación de hacer que le impone el contrato.* Si la ejecución fuere en parte bien y en parte mal, sólo tiene derecho al cobro de la retribución por la parte bien ejecutada, en caso de que fuere susceptible de cumplimientos parciales. En caso de que la obligación fuera indivisible no tiene derecho a cobro pues debe considerarse que no ha sido ejecutada en la forma debida.* Si se encomendó la venta de cosas y a pesar del tiempo transcurrido no se ha logrado venderlas, se debe el pago de un importe por la custodia y conservación de los bienes.En caso que se trate de servicios, no se debe suma alguna.Caso de sustitución:1) En caso de sustitución en el mandato comercial, el mandante sólo debe pagar una comisión por el mandato conferido.2) Si el mandatario original sustituyó en su propio nombre, el mandante debe pagar la comisión al mandatario original, quien una vez percibida, retribuirá los servicios del sustituto.3) Cuando la sustitución ha sido hecha en nombre del mandante, éste debe pagar al sustituto, y si el mandatario sustituido hubiera ejecutado parcialmente la encomienda, deberá reclamar la retribución de sus servicios al sustituto.La retribución sólo podrá fraccionarse cuando se trate de varios negocios que deban concretarse en distintas plazas con personas distintas.

Cesación del mandatoIgual que el civil cesa por:* Incumplimiento del negocio.* Expiración del tiempo determinado o indeterminado por el cual fue dado.* Revocación del mandante.* Renuncia del mandatario.* Fallecimiento del mandante o del mandatario.* Quiebra del mandante o del mandatario.* Cesación del mandatario sustituido.* Imposibilidad de cumplimiento del objeto.* Acuerdo de las partes.* Resolución del contrato.

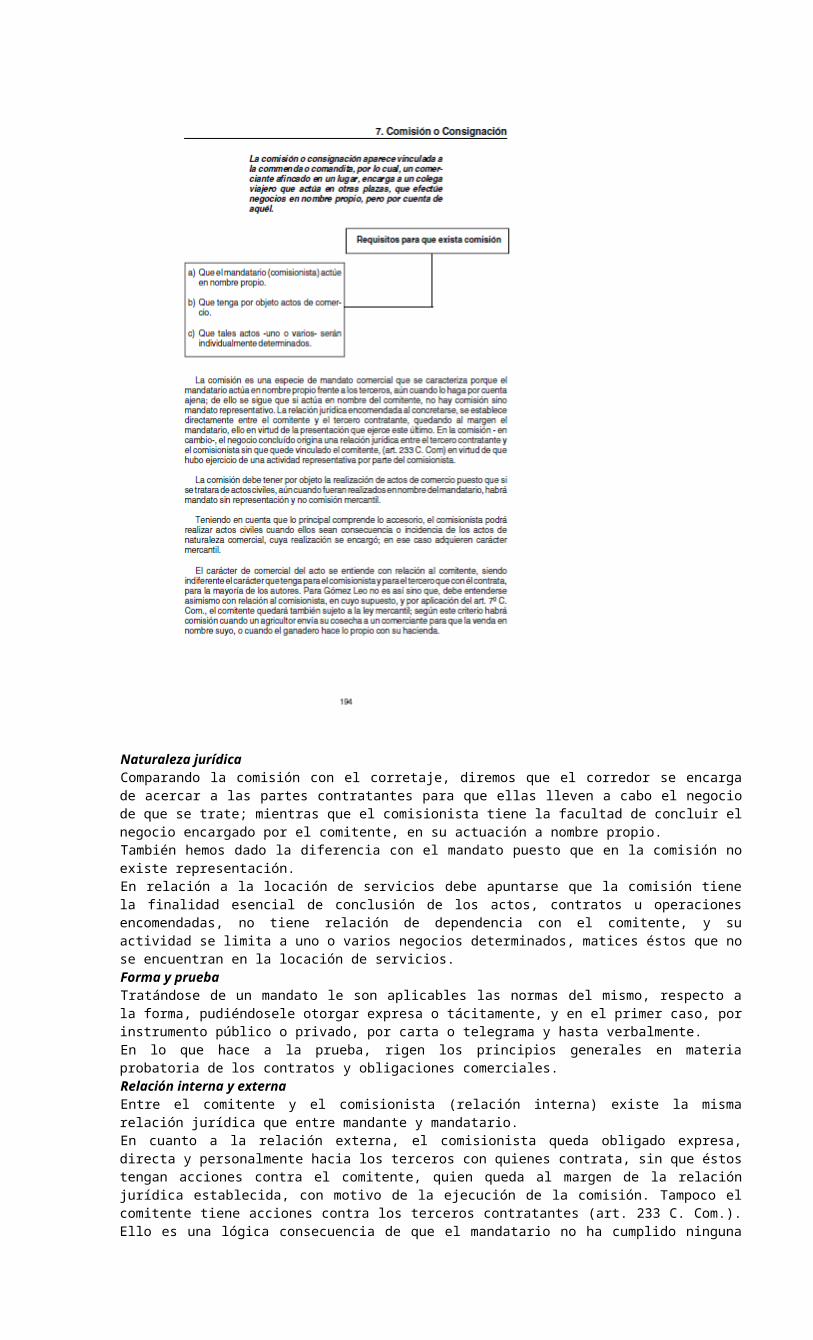

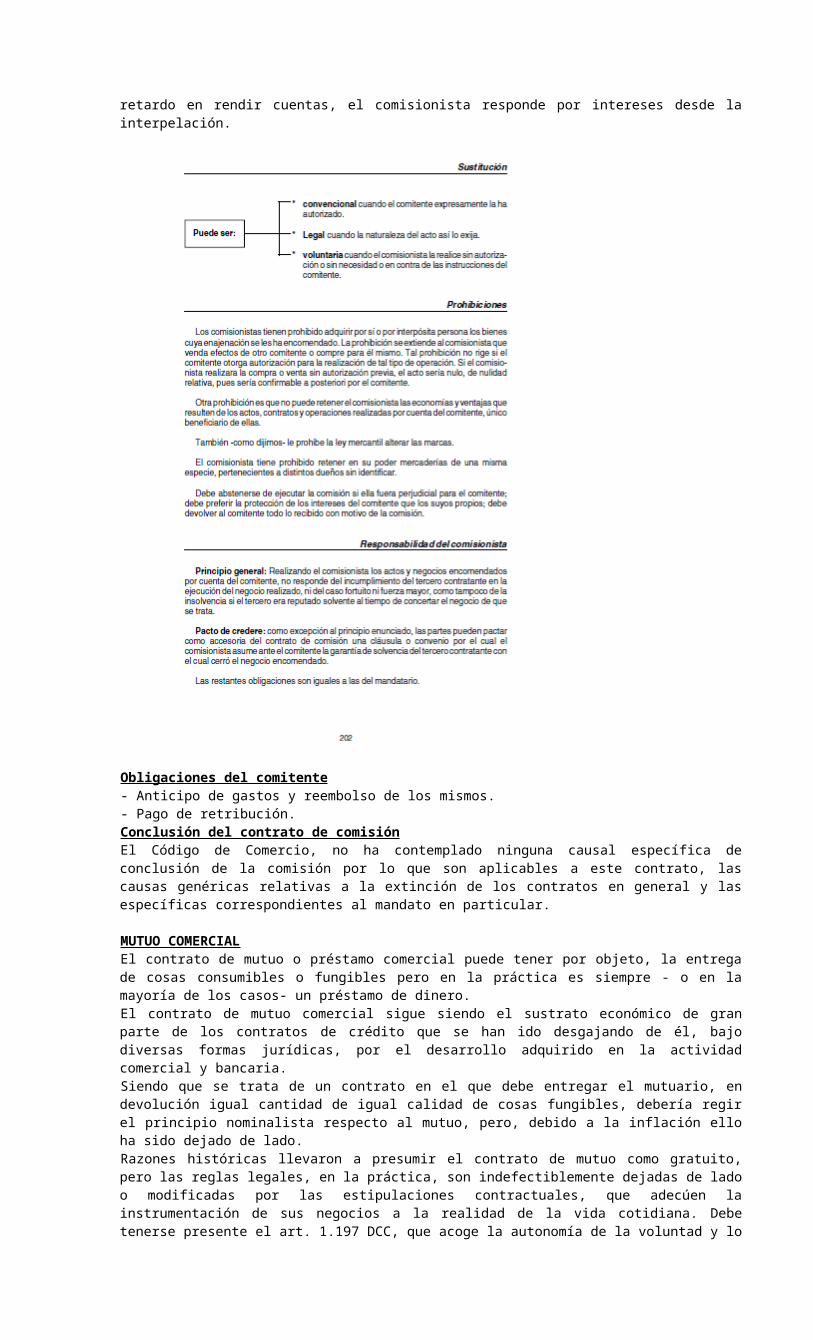

Naturaleza jurídicaComparando la comisión con el corretaje, diremos que el corredor se encarga de acercar a las partes contratantes para que ellas lleven a cabo el negocio de que se trate; mientras que el comisionista tiene la facultad de concluir el negocio encargado por el comitente, en su actuación a nombre propio.También hemos dado la diferencia con el mandato puesto que en la comisión no existe representación.En relación a la locación de servicios debe apuntarse que la comisión tiene la finalidad esencial de conclusión de los actos, contratos u operaciones encomendadas, no tiene relación de dependencia con el comitente, y su actividad se limita a uno o varios negocios determinados, matices éstos que no se encuentran en la locación de servicios.Forma y pruebaTratándose de un mandato le son aplicables las normas del mismo, respecto a la forma, pudiéndosele otorgar expresa o tácitamente, y en el primer caso, por instrumento público o privado, por carta o telegrama y hasta verbalmente.En lo que hace a la prueba, rigen los principios generales en materia probatoria de los contratos y obligaciones comerciales.Relación interna y externaEntre el comitente y el comisionista (relación interna) existe la misma relación jurídica que entre mandante y mandatario.En cuanto a la relación externa, el comisionista queda obligado expresa, directa y personalmente hacia los terceros con quienes contrata, sin que éstos tengan acciones contra el comitente, quien queda al margen de la relación jurídica establecida, con motivo de la ejecución de la comisión. Tampoco el comitente tiene acciones contra los terceros contratantes (art. 233 C. Com.). Ello es una lógica consecuencia de que el mandatario no ha cumplido ninguna función representativa en ejercicio de la comisión desempeñada, pues no actuó en nombre del comitente sino en nombre propio. Esta situación no cambia aún cuando el tercero supiera que actúa por cuenta de otra persona y aún cuando le sea revelado el nombre de ella.El tercero no podrá pedir la anulación del negocio en razón de error o ignorancia sobre la persona dueña del negocio (el comitente), ni pedir compensación contra el comisionista de los créditos que tuviera contra el comitente; así como tampoco éste podrá compensar lo que le deba el tercero, con lo que ese tercero deba al comisionista en razón del contrato concluido por cuenta del comitente.

Obligaciones del comisionistaa) Cumplimiento de la comisión: el comisionista que acepta la encomienda debe cumplirla conforme las instrucciones y órdenes del comitente (art. 238 1er. párrafo. C. C.).

Si no tuviere instrucciones (por estar facultado a obrar según su criterio, por imposibilidad de recibirlas, por ocurrir suceso imprevisto, etc.) estará obligado a ejecutar la comisión como lo haría en negocio propio. No puede actuar con total discrecionalidad sino que deberá ajustarse en la ejecución de los actos, negocios, y operaciones encargadas, a los usos y costumbres de plaza.No es responsable el comisionista de apartarse de las instrucciones expresas del comitente cuando existe ratificación expresa o tácita de éste, o cuando por proceder contra las órdenes recibidas, resultaren ventajas para el comitente. En los restantes casos rige el principio de que las consecuencias perjudiciales de un contrato hecho por éste, en contra de las instrucciones de su comitente, o con abuso de sus facultades, serán de cuenta del mismo comisionista sin perjuicio de la validez del contrato.El comisionista que haga una venta por cuenta ajena a un precio inferior al que estaba marcado, pagará a su comitente el perjuicio que se le haya originado por la diferencia de precio, subsistiendo -no obstante- la venta. Igual solución cabe cuando el comisionista se aparta de las instrucciones, por ejemplo, en cuanto a la cantidad o calidad.El comisionista, en relación al comitente, siendo mandatario sin representación, debe cumplir la gestión encomendada atendiendo siempre los intereses del comitente, y si el cumplimiento de la encomienda según lo ordenado generare daño al comitente, debe abstenerse de cumplirla.Según el art. 240 C. C., se establece la regla disponiendo que sean cual fueren las palabras que el comitente utilice en su correspondencia, desde que pida u ordene a su corresponsal que haga determinada cosa, se entiende que le da facultades suficientes para todo lo que tiene relación con la operación encomendada. Debe tenerse en cuenta que los poderes de un comisionista son siempre más amplios que los de un mandatario.Siendo la comisión indivisible, tanto para el comitente cuanto para el comisionista, una vez aceptada debe ser cumplida en su totalidad, por lo que si solo se cumple parcialmente, el comitente la aceptará y dará por cumplida la parte bien hecha, en caso que admita ejecución parcial, teniendo obligación por esa parte nada más, en cuanto a la retribución.Si el comitente guarda silencio sobre la facultad del comisionista de conceder crédito, se considera que éste se encuentra autorizado para ello, siempre que se ajuste a los usos y costumbres de la plaza.Pacto sobre anticipo de gastos: El principio general en materia de mandato, es que al comisionista se le deben adelantar las cantidades necesarias para su ejecución. Pero si el comisionista se comprometiere a anticipar los fondos necesarios para la comisión encomendada, bajo una forma determinada de reembolso, queda obligado a cumplirla sin poder alegar la falta de provisión de fondos, salvo si sobreviniere el descrédito notorio del comitente (art. 241 C. Com.) Si el descrédito es anterior o concomitante a la aceptación de la comisión, no puede alegarlo pues siendo notorio a esa fecha no podría aducir que desconocía los riesgos a que se exponía.Deber de información: el comisionista -como principio general, debe comunicar al comitente todas las noticias convenientes sobre las negociaciones que puso a su cuidado para que éste pueda confirmar, reformar o modificar sus órdenes y, en caso de haber concluido las negociaciones, deberá darle aviso dentro de las 24 hs. o por el correr más inmediato al día en que cerró el convenio (art. 245 1er. párr. C. Com.).No sólo debe informar sobre los actos, hechos o circunstancias que pudieran redundar en la revocación del mandato, sino que tiene un deber de información como consecuencia del deber esencial de lealtad y fidelidad que tiene quien actúa por cuenta de otro.La inobservancia del deber de información responsabiliza al comisionista por los dañosy perjuicios que resulten.Este deber de información impone a cargo del comitente la necesidad de respuesta oportuna a la carta de aviso enviada, si así no lo hiciera, dentro de las 24 hs., o por el segundo correo, se presume «iure et de jure» que acepta la conducta del comisionista aprobándola, aún cuando se hubiera excedido en sus funciones.El comisionista está obligado en iguales plazos a hacer conocer al comitente los daños que sufrieren los efectos que obran en su poder con motivo de la ejecución de la comisión, haciendo constar fehacientemente (por peritos, testigos, etc.) el origen del daño; estos plazos se computarán desde que el comisionista tuvo noticia o conocimiento de haber sobrevenido el daño. El incumplimiento lo hará responsable de los daños y perjuicios que se originen al comitente.Cuando el comisionista, al recibir los efectos consignados observare que éstos están averiados, dañados o que no son acordes con lo detallado en el instrumento de remisión de ellos, deberá hacer conocer en los términos señalados precedentemente, tal circunstancia al comitente; caso contrario, deberá responder como si nada les hubiera ocurrido a los efectos y tal como consten en el instrumento.El comisionista, si realiza las operaciones a plazos, deberá comunicar al comitente haciéndole saber nombres y domicilios de los compradores y los plazos estipulados, caso contrario se presume que fue al contado.Medidas conservatorias: el comisionista responde de la buena conservación de los efectos que le hayan sido consignados, salvo caso fortuito o fuerza mayor o si el daño proviniera del vicio inherente a la cosa. Sólo responde del daño o deterioro de las cosas a fortiori de la pérdida total, ya sea por pérdida, extravío o robo en cuyo caso no sólo debe poner en conocimiento la existencia del delito, sino que deberá acreditar el cuidado puesto en la guarda las seguridades que ofrecía el local y las diligencias realizadas para el esclarecimiento del delito.Marca e identificación de los efectos: El comisionista no puede alterar las marcas de los efectos que hubiere comprado o vendido por cuenta de otro sino cuando tuviere expresa autorización del comitente (art. 254 C. Com.).Podrá contramarcarlas cuando sea necesario para evitar confusión con otros de la misma especie.Es obligación del comisionista identificar perfectamente los efectos que obran en su poder con motivo de las comisiones encomendadas (para distinguirlos de los efectos del comisionista y para diferenciar entre sí los efectos de propiedad de los distintos comitentes).Cuando negocie efectos de distintos comitentes deberá dejar identificación precisa en las facturas, con indicación de las marcas, anotando en sus libros las correspondientes a cada propietario (art. 266 1er. párr. C. Com.).Imputaciones de las operaciones: Cuando el comisionista tenga distintos créditos por diferentes comitentes contra una misma persona o bien, y suyos propios, deberá consignar expresamente cuando reciba las entregas que haga el deudor por quién las recibe, lo mismo en los documentos de descarga que otorgue al deudor. Cuando omita en recibos y libros la imputación se hará a prorrata de lo que importe cada crédito igualmente exigible, con excepción del crédito del comisionista (si lo tuviere).Rendición de cuentas: como todo sujeto que actúe por cuenta está obligado a rendirla al concluir el negocio, en forma detallada e instruida de todos los negocios y operaciones realizadas, cantidades entregadas y percibidas,

reintegrando al comitente lo sobrante que resulte a su favor. En caso de retardo en rendir cuentas, el comisionista responde por intereses desde la interpelación.

Obligaciones del comitente- Anticipo de gastos y reembolso de los mismos.- Pago de retribución.Conclusión del contrato de comisiónEl Código de Comercio, no ha contemplado ninguna causal específica de conclusión de la comisión por lo que son aplicables a este contrato, las causas genéricas relativas a la extinción de los contratos en general y las específicas correspondientes al mandato en particular.

MUTUO COMERCIALEl contrato de mutuo o préstamo comercial puede tener por objeto, la entrega de cosas consumibles o fungibles pero en la práctica es siempre - o en la mayoría de los casos- un préstamo de dinero.El contrato de mutuo comercial sigue siendo el sustrato económico de gran parte de los contratos de crédito que se han ido desgajando de él, bajo diversas formas jurídicas, por el desarrollo adquirido en la actividad comercial y bancaria.Siendo que se trata de un contrato en el que debe entregar el mutuario, en devolución igual cantidad de igual calidad de cosas fungibles, debería regir el principio nominalista respecto al mutuo, pero, debido a la inflación ello ha sido dejado de lado.Razones históricas llevaron a presumir el contrato de mutuo como gratuito, pero las reglas legales, en la práctica, son indefectiblemente dejadas de lado o modificadas por las estipulaciones contractuales, que adecúen la instrumentación de sus negocios a la realidad de la vida cotidiana. Debe tenerse presente el art. 1.197 DCC, que acoge la autonomía de la voluntad y lo previsto por el art. 218, inc. 5º del C. Com., sobre interpretación de los contratos, que determina que los actos y contratos comerciales se presumen onerosos.Hay mutuo comercial cuando una de las partes (el mutuante) que puede ser o no ser comerciante, entrega en propiedad a la otra parte (el mutuario), que necesariamente debe ser mutuante, una cantidad de cosas consumibles o fungibles, destinadas a uso comercial del mutuario, quien se obliga a entregar, en el lugar y plazo pactados, igual cantidad de cosas de la misma especie y calidad, con más los intereses compensatorios estipulados y los moratorios correspondientes en caso de retardo.

I) El mutuante puede o no ser comerciante.II) El mutuario debe, necesariamente, ser comerciante (condición subjetiva).

III) Si cualquiera de las partes es comerciante, se presume hasta que se pruebe lo contrario, que el mutuo es comercial (art. 5 C. Com.).IV) Las cosas recibidas por el mutuario deben ser destinadas a su uso comercial (condición objetiva).V) Siendo contrato real, se perfecciona con la entrega de la cosa.VI) Es esencial que el mutuario reciba las cosas en propiedad.VII) El Código trae normas sobre lugar y oportunidad de cumplimiento del contrato, pero son sólo supletorias de la voluntad de las partes derogables, por pacto expreso en contrario.VIII) Más que hablar de «restitución», al concluir el contrato, en realidad hay que hablar de «entrega» porque el término «restitución hace al contrato de comodato, dondeel sentido del vocablo jurídico implica conservación y devolución de la cosa en su identidad, lo que no es propio del mutuo comercial.IX) Aún cuando la Reforma de 1889 suprimió el art. 711 del C. Com., quedó subsistente el 707, que es el actual 560, que no es coincidente con los principios de la calidad de comerciante y los actos de comercio. Pero, en tanto esté la norma, debe ser analizada, es así que subsiste la posibilidad de mutuo oneroso y mutuo gratuito y tendrá éste último carácter si la ley no hace correr expresamente los intereses (compensatorios) o cuando éstos no estén estipulados.X) La presunción de gratuidad del Código (severamente criticada) queda atemperada con lo dispuesto por el art. 568, que establece que en el supuesto –improbable según lo dicho- que no se hubieran estipulado intereses compensatorios, y el deudor espontáneamente los pagara, no puede repetirlos ni imputarlos al capital (art. 568 C. Com.).Así como si hubiera estipulación de intereses compensatorios y el mutuario, vencido el término, no cumpliera con la obligación a su cargo frente al mutuante, se considera que tales intereses continúan devengándose, sin necesidad de una nueva estipulación a esos efectos (art. 568 C. Com.).Comparación con otras figuras:Comercialidad: Según el art. 558 C. Com. el mutuo o préstamo de consumo queda sujeto a las leyes y jurisdicción mercantil, cuando la cosa prestada puede ser considerada género comercial, o destinada al uso comercial, y tiene lugar entre comerciantes o tiene -por lo menos- el deudor esa calidad.Exigiéndose la condición subjetiva referida a que por lo menos el mutuario debe ser comerciante, quedan excluidos los siguientes contratos de mutuo:I) El celebrado ante personas no comerciantes o entre un prestamista comerciante y un prestatario no comerciante. Faltaría la condición subjetiva.II) El celebrado entre comerciantes o entre un prestamista civil y un prestatario comerciante, si se lo destina al uso civil. Faltaría la condición objetiva.a) Real: requiere para su perfeccionamiento la tradición de la cosa que forma su objeto.La tradición puede hacerse por cualquiera de las formas que autoriza la legislación vigente (real, simbólica, traditio brevi manu).La tradición de las cosas que son objeto del mutuo debe ser hecha en propiedad, por lo que en rigor, conviene hablar es de transmisión o transferencia de la propiedad de las cosas mutuadas más que de entrega de ellas.Promesa de mutuo: La promesa de mutuo futuro es en sí misma un contrato del cual surge, para el futuro mutuante, la obligación de entregar siempre que el mutuo sea oneroso, las cosas prometidas en préstamo. Se trata de un contrato preliminar, de primer grado, de carácter consensual. Pero, para el caso de incumplimiento, no puede reclamarse la entrega de la cosa, sino sólo daños y perjuicios.b) Unilateralidad o bilateralidad del mutuo:Dentro de ese cuadro normativo la doctrina mayoritaria sostiene que el mutuo o préstamo de consumo tiene carácter unilateral porque con la entrega de la cosa se perfecciona el contrato y sólo restan obligaciones a cargo del mutuario: devolver la cosa, pagar los intereses.c) No Formal: Puede perfeccionarse hasta verbalmente. No rige respecto al mutuo comercial la restricción contenida en el Cód. Civil, en su art. 2246, que determina que el mutuo no podrá ser probado sino por instrumento público o privado con fecha cierta, si el empréstito supera el valor de diez mil pesos y que tal disposición, se aplica a las relaciones jurídicas frente a terceros, pues entre las partes, rigen los arts. 1191 y 1193 C.C.. En materia comercial tal regla es inaplicable puesto que en relación a la prueba de las obligaciones y contratos comerciales rigen los principios propios contenidos en el propio C. Com..d) Conmutativo: La prestación que constituye el objeto de la obligación del mutuario es «cierta» pues consiste en la entrega de igual cantidad de cosas de la misma especie y calidad que las recibidas y consumidas.e) De ejecución diferida. De duración: El deber inherente al prestatario queda diferido en el tiempo. Siendo esencial para el mutuario la facultad de consumir la cosa recibida, sólo estará en condiciones de procurarse las cosas que debe devolver sería económicamente inconcebible. Atento la duración diferida del mutuo éste adquiere - consecuentemente - el carácter de un contrato de duración en virtud de contar con tales caracteres, lo más importante es que puede aplicársele la teoría de la imprevisión.f) Gratuito u Oneroso: Para que exista mutuo oneroso las partes deben haber pactado expresamente que el contrato devengará intereses, caso contrario rige la presunción de gratuidad (art. 560 C. Com.).

Objeto de la obligaciónCuando no sea posible restituir otro tanto de la misma especie y calidad de lo recibido, el mutuario deberá pagar el precio de la cosa o cantidad recibida, regulada por el que tenía la cosa prestada, en el lugar y tiempo en que deba hacerse la restitución. La imposibilidada que se refiere este artículo (2551 C.C.) no tiene que tener necesariamente carácter absoluto, puesto que basta que se presente dificultades notables o fuera de lo común.InteresesLa regulación legal de los intereses o réditos que pueden devengarse en el mutuo o préstamo de consumo de carácter comercial, es anacrónica y en rigor, debió haber seguido el principio general enunciado como pauta general de interpretación de los contratos comerciales (se los presume onerosos). En la realidad, los usos y costumbres comerciales y bancarios, en virtud de estipulaciones y pactos expresos de las partes contratantes, han llegado a modificar la operatividad del régimen jurídico de este tipo de contrato, lo que no se entiende como ilegal, pues la normativa vigente en esta materia se refiere -en general-, a derechos privados disponibles que las partes pueden dejar

de lado, utilizando su potencialidad jurigena de la autonomía de la voluntad, modificando o dejando sin efecto mediante el respectivo convenio en contrario.

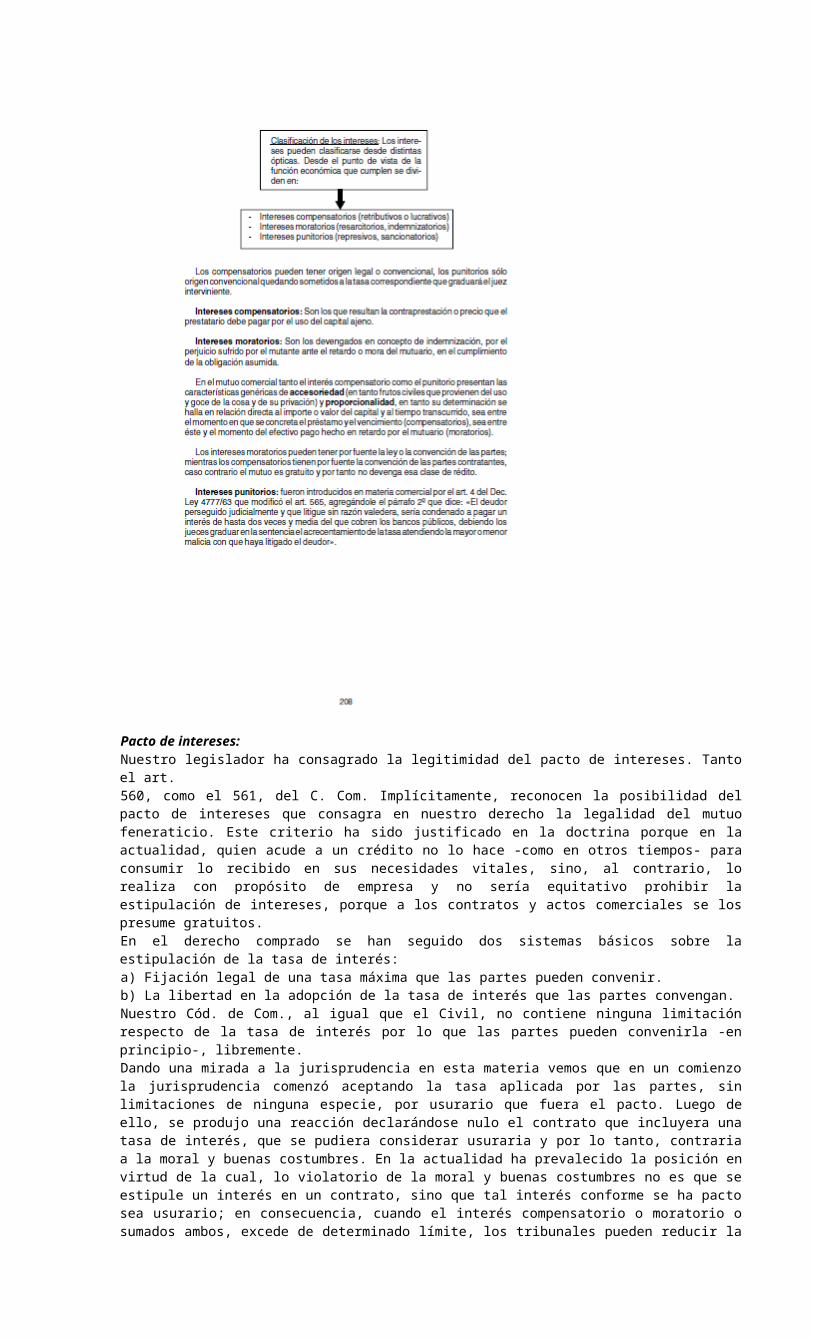

Pacto de intereses:Nuestro legislador ha consagrado la legitimidad del pacto de intereses. Tanto el art.560, como el 561, del C. Com. Implícitamente, reconocen la posibilidad del pacto de intereses que consagra en nuestro derecho la legalidad del mutuo feneraticio. Este criterio ha sido justificado en la doctrina porque en la actualidad, quien acude a un crédito no lo hace -como en otros tiempos- para consumir lo recibido en sus necesidades vitales, sino, al contrario, lo realiza con propósito de empresa y no sería equitativo prohibir la estipulación de intereses, porque a los contratos y actos comerciales se los presume gratuitos.En el derecho comprado se han seguido dos sistemas básicos sobre la estipulación de la tasa de interés:a) Fijación legal de una tasa máxima que las partes pueden convenir.b) La libertad en la adopción de la tasa de interés que las partes convengan.Nuestro Cód. de Com., al igual que el Civil, no contiene ninguna limitación respecto de la tasa de interés por lo que las partes pueden convenirla -en principio-, libremente.Dando una mirada a la jurisprudencia en esta materia vemos que en un comienzo la jurisprudencia comenzó aceptando la tasa aplicada por las partes, sin limitaciones de ninguna especie, por usurario que fuera el pacto. Luego de ello, se produjo una reacción declarándose nulo el contrato que incluyera una tasa de interés, que se pudiera considerar usuraria y por lo tanto, contraria a la moral y buenas costumbres. En la actualidad ha prevalecido la posición en virtud de la cual, lo violatorio de la moral y buenas costumbres no es que se estipule un interés en un contrato, sino que tal interés conforme se ha pacto sea usurario; en consecuencia, cuando el interés compensatorio o moratorio o sumados ambos, excede de determinado límite, los tribunales pueden reducir la tasa estipulada (el monto a que se reduce varía según las consecuencias económicas del momento), las localidades y la naturaleza del préstamo civil o comercial pagadero en cuotas o no, ya que se tiene en cuenta lo que es de uso y práctica en el lugar y en la actividad de que se trata.Pacto de intereses sin fijación de tasa: El art. 565, 1º y 3º párrafo C. Com., con una técnica criticable, dispone que mediando estipulación de intereses sin declaración de la cantidad a que éstos han de ascender, o del tiempo en que deben empezar a correr, se presume que las partes se han sujetado a los intereses que cobren los bancos públicos y sólo por el tiempo que transcurra después de la mora (siempre que en la ley o en la convención se habla de los intereses de plaza o corrientes, se entiende los que cobra el Banco Nacional).La norma ha sido criticada en forma unánime por la doctrina, pues en ella, el legislador ha intentado interpretar la voluntad de las partes, pero con evidente error, pues si pactaron intereses, lógicamente fueron compensatorios, y por

consiguiente, deben correr desde que la cosa se entrega al prestatario y no desde que éste incurre en mora en la devolución de ella.En caso de duda sobre el tipo de interés a aplicar, debe estarse a la más favorable para el deudor.Inexistencia de convenio de intereses: Si las partes omitieron pactar intereses en el mutuo comercial, supuesto posible pero improbable, hay que distinguir según los intereses compensatorios o moratorios.Intereses compensatorios: Se presume gratuito el contrato a falta de convención de intereses compensatorios. Pero no resulta imprescindible una cláusula expresa en tal sentido, si del contrato surge con claridad, sin dudas. Tal circunstancia (por ej. cuando se ha dado en préstamo una suma de dinero diciéndose que durante el primer año no devengará intereses), se supone que durante el segundo año correrán los intereses; tratándose de un mutuo por el plazo determinado de dos años.Intereses moratorios: estos intereses corren aún en los préstamos convenidos sin interés, siempre que las partes no hayan estipulado lo contrario.La mora del deudor, salvo que otra cosa se haya convenido se produce con la interposición de la demanda y desde la fecha de ella; y aún cuando se presente ante juez incompetente y sea nula por defecto de forma, o porque el demandante no haya tenido capacidad legal para presentarse en juicio (aplicación analógica del art. 3986 C.C.).Si no hubiera interés fijado, corresponde al juez interviniente determinar el interés que corresponde pagar al deudor que entró en retardo.Existencia de convenio sólo sobre intereses compensatorios: El art. 568 C. Com. dispone que el pacto hecho sobre el pago de réditos durante el plazo prefijado, para que el deudor goce de la cosa prestada, se entiende prorrogado después de transcurrido aquel, por el tiempo que se demore la devolución del capital, no mediando estipulación en contrario.Anatocismo: En derecho se llama «anatocismo» al interés compuesto, es decir, capitalización de los intereses haciéndole, a su vez, devengar nuevos intereses. Ello se ha entendido que es uno de los medios más refinados de la usura.Se conocen en doctrina dos clases:a) Anatocismo conjunto: que implica acumular intereses vencidos al capital para que devenguen nuevos intereses.b) Anatocismo separado, en el cual se conviene que los intereses vencidos produzcan nuevos intereses. Ambos pueden ser objeto de calificación de ilicitud.El código mercantil dispone que los intereses vencidos pueden producir intereses, por demanda judicial o por una convención especial. En caso de demanda es necesario que los intereses se adeuden a lo menos por un año. Producen igualmente intereses los saldos líquidos de las negociaciones concluidas a fin de cada año (art. 569 C. Com.).La regla legal, concordante con el art. 623 C. C. prohíbe pactar por anticipado la capitalización automática de los intereses y sólo permite capitalizar los intereses vencidos por convención posterior. Pero es de señalar que con el dictado de la Ley de Convertibilidad, se derogaron los arts. del Código Civil, que prohíben el anatocismo estableciendo que resulta admisible cuando se pactó expresamente.El Cód. de Comercio, excepcionalmente, admite la capitalización de intereses en la cuenta corriente mercantil (a. 788) y la establece en la cuenta corriente bancaria (a. 795).Forma de pagar los intereses: El art. 563 dispone que los réditos entre comerciantes por los préstamos se estipularán siempre en dinero, aún cuando el préstamo consista en efectos o géneros de comercio. Los réditos se pagarán en la misma moneda que el capital o suma principal.En los préstamos en especie los intereses deben pagarse en la moneda corriente en el lugar donde debía hacerse la devolución (a. 562).Recibo de pago de intereses: El recibo de intereses, posteriormente vencidos, dado sin condición ni reserva, hace presumir el pago de los anteriores (art. 567).Cuando el acreedor otorga recibo por intereses sin determinar a qué período corresponde, se debe entender que se refieren al período de la fecha del recibo, conforme al contrato de préstamo salvo que se pruebe lo contrario.El recibo de capital por el mutuante, extendido sin reserva alguna sobre los intereses, extingue la obligación del mutuario respecto de ellos, en razón al carácter accesorio que tienen los intereses o réditos.

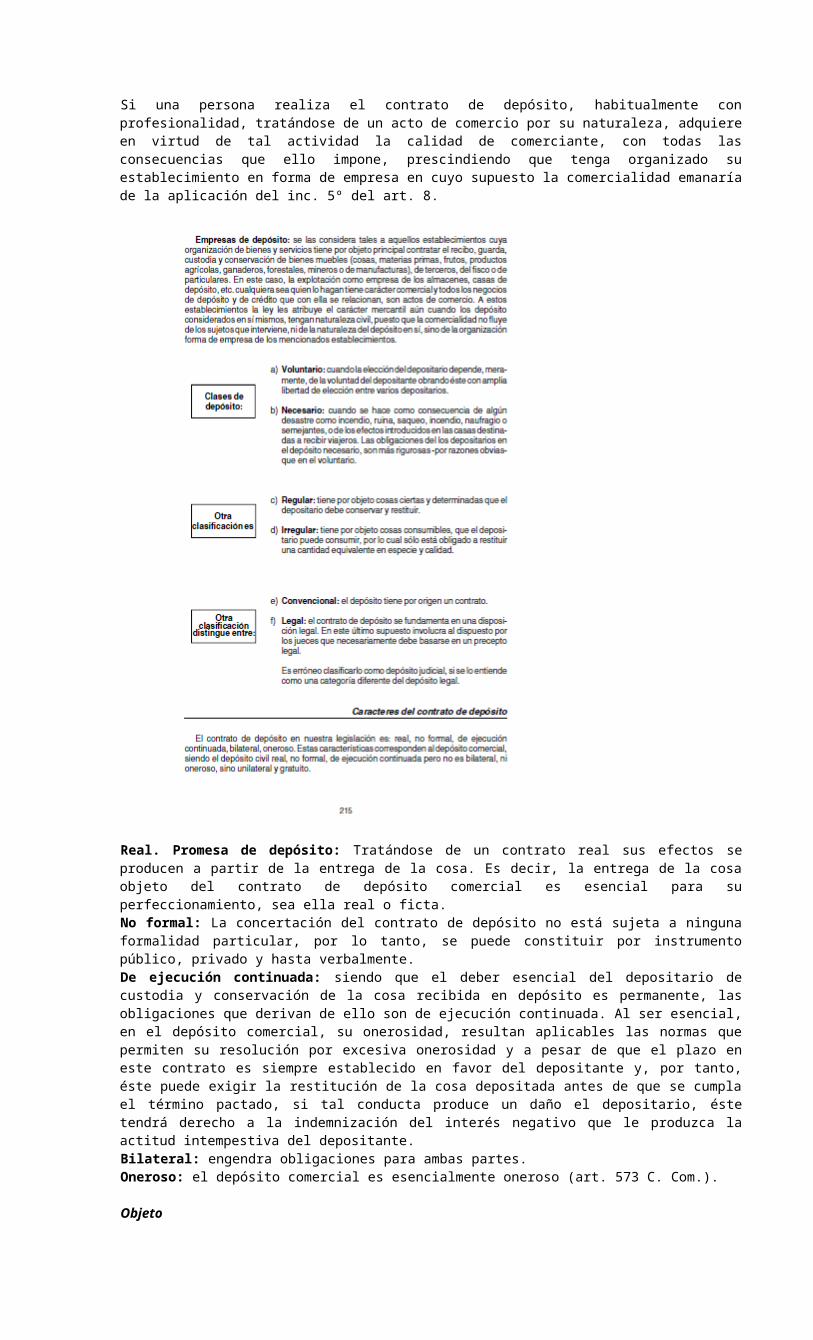

DepósitoSegún la normativa vigente la palabra «depósito» es utilizada con un doble significado, algunas veces de designa con ella a contrato de depósito (arts. 572, 574, 576, 577 C. Com. 2182, 2183, 2185, 2188 C. C.) y otras veces se la utiliza para referirse a la cosa depositada (arts. 579 C. Com. y 2184, 2215, 2217, 2219, 2221 C. C.) y existe comercialmente una tercera acepción, designándose con la palabra «depósito» el lugar donde se dejan almacenados los efectos depositados, es decir, como sinónimo de edificio, galpón, barraca.Concepto: el contrato de depósito tiene lugar cuando una de las partes (depositante) confía a la otra (depositario) una cosa cierta y determinada o una cantidad de cosas consumibles que ésta se obliga a guardar, conservar, custodiar y restituir en el primer caso, (depósito regular) y que puede usar con la obligación de restituir una cantidad igual de cosas de la misma especie y calidad en el segundo (depósito irregular); restitución que debe realizarse en el plazo convenido o cuando el depositante lo requiera.Comercialidad: Según el art. 572 Com. sólo se considera comercial el depósito que se hace con un comerciante, o por cuenta de un comerciante, y que tiene por objeto o que nace de una acto de comercio. Esta regla legal debe interpretarse del siguiente modo:* "depósito que se hace con un comerciante de una cosa en depósito".* El contrato en el cual el "depositario es comerciante".* "O por cuenta de un comerciante", es decir, cuando el depósito lo efectúa una persona con la calidad de comerciante.* "Tener por objeto o nacer de un acto de comercio" exige que el depósito persiga como finalidad u objetivo la realización de un acto de comercio o que tenga por origen o causa un acto de la misma naturaleza.No rige el art. 7 del C.C., una vez establecido su carácter comercial se rige por el C.C. (art. 8 inc. 1º); es decir, en nuestro derecho positivo no puede haber depósito comercial para una de las partes y civil para la otra.Cuando una u otra de las partes es comerciante, se presume la comercialidad del depósito, hasta la prueba en contrario, de conformidad con lo dispuesto por el art. 5 del

C.C. Quien sostenga el carácter civil deberá probar que no se cumple con el requisito objetivo de tener por causa un acto de comercio.El depositario puede exigir por la guarda de la cosa depositada una comisión estipulada en el contrato, o determinada por el uso de la plaza. Si ninguna comisión se hubiera estipulado, ni se hallase establecido por el uso de plazo, será determinada por arbitradores.El depósito gratuito no se lo considera acto de comercio.Si las partes convienen que el depositario no obrará comisión el depósito tendrá carácter civil.Si una persona realiza el contrato de depósito, habitualmente con profesionalidad, tratándose de un acto de comercio por su naturaleza, adquiere en virtud de tal actividad la calidad de comerciante, con todas las consecuencias que ello impone, prescindiendo que tenga organizado su establecimiento en forma de empresa en cuyo supuesto la comercialidad emanaría de la aplicación del inc. 5º del art. 8.

Real. Promesa de depósito: Tratándose de un contrato real sus efectos se producen a partir de la entrega de la cosa. Es decir, la entrega de la cosa objeto del contrato de depósito comercial es esencial para su perfeccionamiento, sea ella real o ficta.No formal: La concertación del contrato de depósito no está sujeta a ninguna formalidad particular, por lo tanto, se puede constituir por instrumento público, privado y hasta verbalmente.De ejecución continuada: siendo que el deber esencial del depositario de custodia y conservación de la cosa recibida en depósito es permanente, las obligaciones que derivan de ello son de ejecución continuada. Al ser esencial, en el depósito comercial, su onerosidad, resultan aplicables las normas que permiten su resolución por excesiva onerosidad y a pesar de que el plazo en este contrato es siempre establecido en favor del depositante y, por tanto, éste puede exigir la restitución de la cosa depositada antes de que se cumpla el término pactado, si tal conducta produce un daño el depositario, éste tendrá derecho a la indemnización del interés negativo que le produzca la actitud intempestiva del depositante.Bilateral: engendra obligaciones para ambas partes.Oneroso: el depósito comercial es esencialmente oneroso (art. 573 C. Com.).

ObjetoSólo las cosas muebles pueden ser objeto del depósito comercial, dado que tiene que tener por origen o por finalidad un acto de comercio. Por contrario, el depósito civil puede tener por objeto una cosa inmueble.A) En el depósito regular:I) Custodia: la obligación principal para el depositario es la custodia, guarda y conservación de la cosa depositada, debiendo abstenerse de su uso sin permiso expreso o presunto del depositante. Este deber de abstenerse de su uso existe en el depósito mercantil, aún cuando se trate de cantidad de dinero la cosa depositada y si

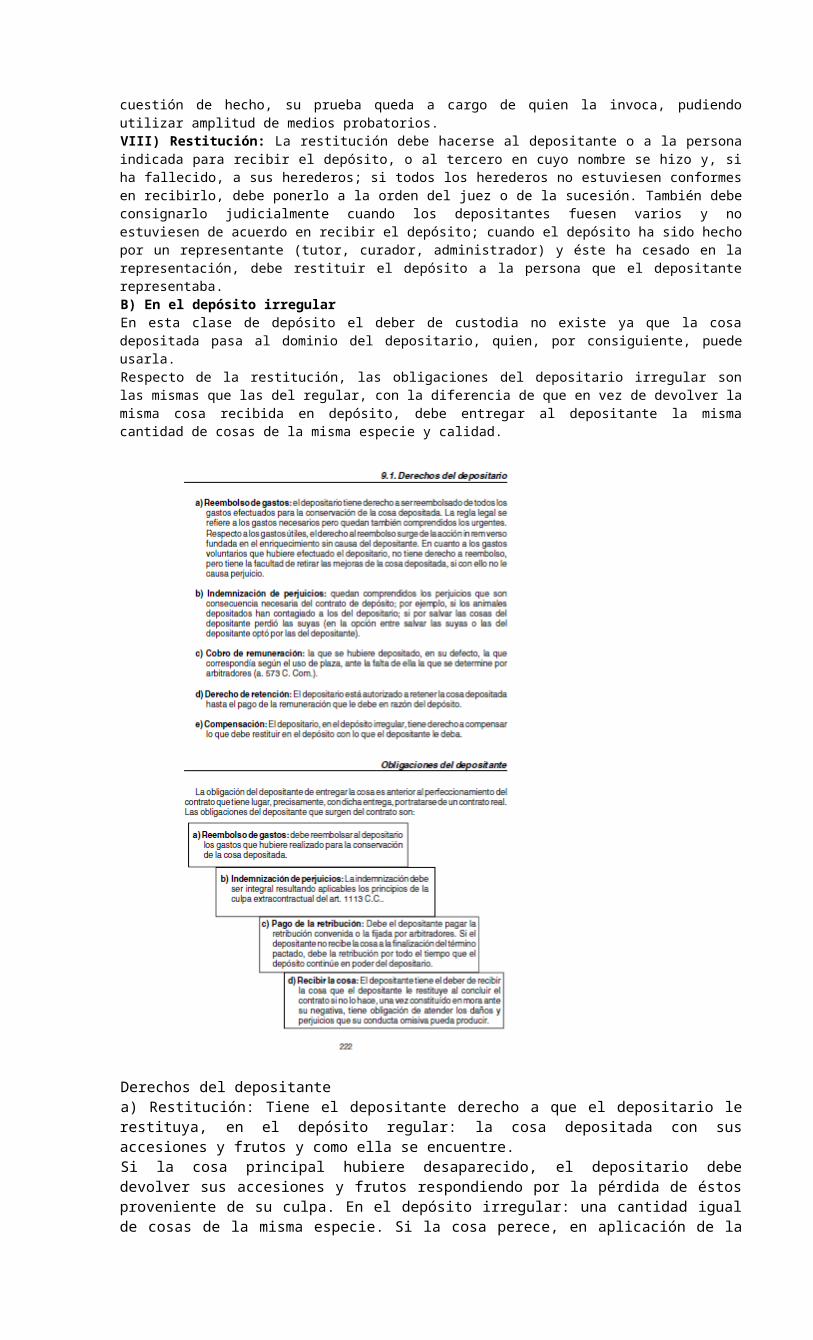

usa la cosa depositada sin autorización o consentimiento del depositante, debe pagar un alquiler o intereses desde el día del contrato.En la guarda de la cosa el depositario debe poner la misma diligencia que en las suyas propias.La obligación es personal del depositario, dado la relación de confianza que supone el contrato de depósito y no puede ser reemplazado por un tercero, salvo expresa autorización del depositante. Pero, el depositario podrá delegar la custodia en su factor o dependiente, pero será responsable por el hecho culposo de su auxiliar subordinado, salvo, también en este caso, que el depositario hubiera prestado su conformidad a la delegación en la persona del factor o dependiente.La prueba de la existencia de eximentes de culpabilidad corresponde al depositario.El depositario a quien se le ha arrebatado la cosa por la fuerza dándole en su lugar dinero o algo equivalente, está obligado a entregar al depositante lo que ha recibido a cambio (art. 578 C. Com.).Las empresas de depósito deben contratar seguro sobre los efectos depositados y su omisión entra dentro de la negligencia culpable de su parte en caso de incendio.II) Guardar el secreto: como consecuencia lógica del deber de conservar la caja o bulto cerrado que recibe en depósito, el depositario queda obligado a no abrirlo salvo si para ello está autorizado por el depositante. Si por cualquier motivo llega a conocer el contenido del depósito, está obligado a guardar el secreto, so pena de responder por el daño que causare al depositante, a menos que el depósito, por la calidad de la cosa depositada, lo expusiera a penas o multas.III) Información: El depositario debe: A) Dar aviso al depositante dentro de las 24 hs., si reside en la misma plaza, o por el segundo correo, si en plaza distinta, de cualquier daño que sufriesen las cosas depositadas y hacer constar en forma legal, el verdadero origen del daño (art. arts. 248 y 574 C. Com.); lo mismo cuando al recibir la cosa notare que se halla averiado, disminuida o en estado distinto del que indica el depositante.B) Debe informar al depositante de las medidas que requiera la conservación de la cosa depositada, respondiendo por los daños e intereses que su omisión causare, y -en su caso hacer los gastos urgentes que requiera la conservación de la cosa, respondiendo también por los daños y perjuicios que ocasione su omisión.IV) Venta: cuando la cosa depositada sufra alguna alteración que haga urgente su venta para salvar la parte posible de su valor, el depositario debe proceder a la venta en remate público a beneficio y por cuenta del depositante; sin perjuicio de dar inmediatamente aviso a éste.V) Conservación de documentos: Tratándose de documentos de créditos debe realizar todas las diligencias necesarias para la conservación de su valor y efectos legales so pena de daños y perjuicios, y si devengan intereses, es a su cargo la cobranza.VI) Exhibición: Mostrar al depositante las cosas depositadas a fin de que pueda ejercer su derecho indiscutible de control, sobre la forma en que el depositario cumple su obligación de custodia y conservación. Asimismo, debe exhibir los efectos a terceros que se interesen por ellos para cualquier operación y que presentan autorización del depositante.VII) Abstención de uso de la cosa: No se puede servir de la cosa sin el permiso expreso o presunto del depositante.La autorización para el uso no transforma el depósito en mutuo, puesto que la obligación de la guarda de la cosa sigue siendo lo principal. Cuando se aduce la existencia de una autorización tácita o presunta, tratándose de una cuestión de hecho, su prueba queda a cargo de quien la invoca, pudiendo utilizar amplitud de medios probatorios.VIII) Restitución: La restitución debe hacerse al depositante o a la persona indicada para recibir el depósito, o al tercero en cuyo nombre se hizo y, si ha fallecido, a sus herederos; si todos los herederos no estuviesen conformes en recibirlo, debe ponerlo a la orden del juez o de la sucesión. También debe consignarlo judicialmente cuando los depositantes fuesen varios y no estuviesen de acuerdo en recibir el depósito; cuando el depósito ha sido hecho por un representante (tutor, curador, administrador) y éste ha cesado en la representación, debe restituir el depósito a la persona que el depositante representaba.B) En el depósito irregularEn esta clase de depósito el deber de custodia no existe ya que la cosa depositada pasa al dominio del depositario, quien, por consiguiente, puede usarla.Respecto de la restitución, las obligaciones del depositario irregular son las mismas que las del regular, con la diferencia de que en vez de devolver la misma cosa recibida en depósito, debe entregar al depositante la misma cantidad de cosas de la misma especie y calidad.

Derechos del depositantea) Restitución: Tiene el depositante derecho a que el depositario le restituya, en el depósito regular: la cosa depositada con sus accesiones y frutos y como ella se encuentre.Si la cosa principal hubiere desaparecido, el depositario debe devolver sus accesiones y frutos respondiendo por la pérdida de éstos proveniente de su culpa. En el depósito irregular: una cantidad igual de cosas de la misma especie. Si la cosa perece, en aplicación de la regla «res perit domino», parece para el depositario, pero su obligación de restitución persiste, pues se aplica el principio de las obligaciones de dar cantidad de cosas.b) Percepción de intereses: En los casos de uso indebido de la cosa depositada contemplados en los arts. 575 C.C. y 2222 C.C. el depositario tiene derecho a percibir intereses desde la fecha del depósito sobre el capital efectivamente utilizado. Los intereses, una vez probado el uso indebido del depósito, corren del pleno derecho sin necesidad de requerimiento judicial o extrajudicial.c) Indemnización. El depositante tiene derecho a reclamar del depositario indemnización por daños y perjuicios en los supuestos contemplados en los art. 248, 249 y 250C.C. referidos a la comisión, en función de la remisión del art. 574 C.C. y específicamente en el caso de los arts. 575, y 577 C.C..Tal derecho a indemnización del depositante es contra-partida del deber de guarda y conservación del depositario.Cesación del depósitoEl Cód. de Comercio no incluye normas específicas sobre la conclusión del contrato de depósito, razón por la cual deben atenderse las normas contenidas al respecto en elCódigo Civil.El depósito termina:a) Si fue contratado por tiempo determinado, acabado ese tiempo; si lo fue por tiempo indeterminado, cuando cualquiera de las partes así lo requiera. Aún cuando el art. 2217 C. C. dispone que el depositante puede exigir la restitución del depósito antes de tiempo, ello no es de aplicación absoluta al depósito comercial, que es, al contrario, esencialmente oneroso; la norma citada se explica para el depósito, esencialmente oneroso; la norma citada se explica para el depósito civil –esencialmente gratuito- pero en el caso del comercial, si el depositante lo hace cesar antes de tiempo debe indemnizar al depositario por los perjuicios que la intempestiva decisión le ocasione.

b) Por la pérdida de la cosa depositada. La extinción se produce por falta de objeto.Siendo imposible ya la restitución de la cosa hay que distinguir según que ella se haya producido por caso fortuito o de fuerza mayor, en el cual el depositario no tiene responsabilidad (salvo que se trate alguno de los tres casos que dispone el art. 2203C. C.), en cambio si hubiera perecido la cosa por culpa del depositario, debe la indemnización del perjuicio ocasionado.Este precepto no rige para el caso del depósito irregular porque las cosas fungibles no perecen.c) Por la enajenación que hiciere el depositante de la cosa depositada (Según Rivarola y Gómez Leo, dado el carácter oneroso del depósito comercial no le es aplicable este precepto en cuyo caso el depósito comercial sigue con el comprador, salvo que el contrato se hubiera celebrado teniendo en cuenta la persona del depositante).d) Termina el depósito cuando el depositario descubre que la cosa depositada ha sido hurtada, robada o perdida, y la consigna a nombre del juez que entiende en el pleito que se origina; y también cuando llega a la conclusión que la cosa le pertenece a él y el depositante no tiene derecho alguno a su posesión.El depósito voluntario no se resuelve ni por fallecimiento del depositante ni del depositario, ello porque las obligaciones que derivan del contrato de depósito no son inherentes a las personas de los contratantes, razón por la cual pasan a sus herederos.

Fianza onerosaEl art. 483 C. Com. prevé el supuesto en que el fiador cobrara retribución del deudor por otorgamiento de la fianza: «Si el fiador cobra retribución por haber prestado la fianza no puede pedir la locación de lo dispuesto en el inc. 4º del artículo precedente» es decir que la fianza en este supuesto se prolonga tanto como se prolongue la obligación (u obligaciones) principal.La retribución que el fiador puede exigir del deudor consiste en una relación de derecho ajena a la fianza propiamente dicha.Sustitución del fiador: Dispone al respecto el art. 479 C. Com. «Cuando el fiador aceptado por el acreedor, espontánea o judicialmente llegare a estado de insolvencia, no habrá derecho a exigir otro si el fiador no ha sido dado, sino en virtud de convención en que ha exigido el acreedor tal persona determinada para la fianza».Es decir que se traba el cambio de fiador por insolvencia cuando el acreedor ha exigido «tal persona determinada».El Cód. Civil en cambio, con criterio más amplio, no establece excepciones (art. 2001C.C.). Se ha entendido que este temperamento es preferible, puesto que la finalidad de la fianza es acordar una mayor seguridad al acreedor, y tal derecho de éste no puede verse afectado por el hecho de haber exigido determinada persona que, en ese momento ofrecía garantías de solvencia.Debemos entender el término «insolvencia» como específico de las normas concursales, sinónimo de «cesación de pagos» y concretar su concepto como imposibilidad de afrontar las obligaciones dinerarias a su vencimiento.

11. Contrato de Prenda ComercialEl contrato de prenda (genérica y civil) es de muy antigua data (ya los hebreos usaban esta institución), la conoció el derecho romano como garantía encaminada a asegurar el pago de un crédito.La prenda clásica o el derecho de prenda es un derecho real, de realización del valor de una cosa mueble que sirve para garantizar un crédito.Se define a la prenda civil como contrato accesorio que tiene por objeto asegurar el cumplimiento de una obligación. Se perfecciona en el ámbito civil únicamente con la entrega de la cosa objeto de la garantía. El deudor no puede reclamar en este contrato civil la devolución de la cosa mientras no pague la deuda, los intereses y los gastos hechos.

La ley 9644 creó la llamada «prenda agraria», en cuyo caso no se produce el desplazamiento de la cosa prendada que queda en poder el prestatario. La garantía consiste en que si el prestatario dispone de la prenda, incurre en una responsabilidad de tipo penal.De ahí en adelante decreto-ley 15.348/46, ratificado por ley 12.962 y modificaciones introducidas por los dec-leyes 6810/63 y 6817/63, rigen actualmente la prenda sin desplazamiento o prenda con registro.La prenda comercial con desplazamiento la define el art. 580 C. Com.:«El contrato de prenda comercial es aquel por el cual el deudor o un tercero a su nombre, entrega al acreedor una cosa mueble en seguridad y garantía de una operación comercial».La prenda con desplazamiento, como la hipoteca y la anticresis, son derechos reales de garantía. Mientras en la prenda el objeto del derecho real de garantía (que pasa al acreedor de la obligación principal) es una cosa mueble, en la anticresis es un inmueble y el acreedor queda autorizado a percibir sus frutos.

Prenda común:En un principio fue la única prenda, es más accesible, más simple y -en consecuencia resultó la más frecuente. Se la designa también con el nombre de «empeño» o «pignoración».La caracterización de esta prenda «entrega de la cosa» la hace en cierto modo incompatible con la actividad comercial, ya que debía acuciar al comerciante una situación muy grave para acudir al «empeño».Entrega de la cosa: es la garantía más efectiva que tiene el acreedor para cobrarse y tiene además efecto de publicidad (los terceros entran a conocer la indisponibilidad del deudor).La entrega puede ser real o simbólica, ésta última se rige por las normas de la compraventa mercantil. Y puede hacerse al acreedor o a un tercero.Caracteres: La prenda es un contrato de garantía, pero a diferencia de la fianza, es una garantía real en que se entrega la cosa prendada en seguridad del cumplimiento de la obligación.La prenda es indivisible.El objeto de la prenda puede ser una cosa mueble o un crédito (art. 583 C. Com.) los bienes muebles deben ser enajenables (art. 585) también puede prendarse una universalidad de cosas muebles. El dec-ley 15348 autoriza la prenda de un fondo de comercio.La principal obligación consiste para el acreedor en la devolución de la cosa y, como consecuencia de esta obligación, la conservación de la cosa respondiendo de la pérdida o deterioro producido por su culpa. No puede el acreedor usar la cosa.En cuanto a la forma, según el art. 581 C. Com. lo esencial es la entrega de la cosa, pero respecto a terceros es necesario un documento, que puede ser público o privado (por ello se ha entendido que su existencia no es mayor garantía para los acreedores contra la mala fe del deudor y la del acreedor). El Cód. Civil -en cambio- exige documento público o privado con fecha cierta.

Prenda con registro: en garantía del pago de cierta suma de dinero o del cumplimiento de cualquier clase de obligaciones a las que se fije un valor, o del precio o saldo de mercaderías vendidas, el deudor o un tercero, afecta bienes muebles o semovientes y frutos o productos aunque estén pendientes o inmuebles «por su destino» que quedan en su poder y que deben inscribirse en un registro. El deudor o terceros pueden industrializar o usar los bienes muebles afectados. Esa garantía otorga al acreedor un privilegio y garantías legales y procesales de gran eficacia, como el secuestro inmediato, la ejecución rápida y la subasta pública, liquidación simplificada y sanciones penales.

Créditos garantizables: Se puede otorgar la prenda para asegurar el pago de una suma de dinero o el cumplimiento de cualquier clase de obligaciones a las que los contrayentes les atribuyen un valor consistente en una suma de dinero.Se acepta (2da. parte art. 1) la deuda en moneda extranjera cuando se trata de saldo de precio de bienes importados o bien préstamos de instituciones internacionales.El art. 11 en su amplitud comprende obligaciones preexistente simultáneas, futuras, estén o no sujetas a plazo o condición, inclusive las llamadas obligaciones eventuales.Una excepción al art. 1 lo constituye el art. 5 inc. «c» con relación a los acopiadores, a los que sólo permite la prenda «para asegurar créditos en dinero destinados a la explotación rural».

Bienes susceptibles de gravarse: Varían según se trate de prenda fija o flotante.Los bienes sobre los cuales recaiga la prenda con registro quedarán en poder del deudor o del tercero que los haya prendado en seguridad de una deuda ajena. Los bienes afectados a la prenda garantizan al acreedor, con privilegio especial sobre ellos e incluye capital (obligación asegu-rada), intereses y gastos según lo que determina el contrato.El efecto del contrato de prenda se produce entre las partes desde su celebración y respecto a terceros desde su inscripción.Vigente una prenda no se puede agregar otra a los mismos bienes, bajo pena de nulidad, salvo autorización del acreedor.Los bienes prendados pueden ser industrializados por el propietario o continuar utilizándolos económicamente.El art. 9 dispone que el dueño de los bienes prendados no los puede enajenar, pudiéndolo hacer solamente en el caso que el adquirente se haga cargo de la deuda garantizada, continuando la prenda bajo las mismas

condiciones. La transferencia se anota en el Registro y se notificará al acreedor mediante telegrama colacionado.Prenda fija: cuando se constituye sobre determinados bienes individualizados en elcontrato.Pueden prendarse los bienes muebles o semovientes y los frutos o productos aunqueestén pendientes o se encuentren en pie. También las cosas inmuebles por su destino,las incorporadas a un inmueble hipotecado, con la conformidad del acreedor hipotecario.Al hablar de inmuebles por su destino se refiere a los inmuebles por accesión moral.También se autoriza la prenda de fondo de comercio (art. 11 inc. d).Prenda flotante: (arts. 14 a 16 del dec-ley 15348) Llamada también hipoteca móvil, fue creada por los ingleses para obviar las trabas de la prenda fija. Es una garantía que flota sobre todos los bienes del deudor (normalmente una empresa) sin tocarlos. Es una garantía latente, un hecho circunstancial puede provocar que dicha garantía, en un momento determinado, tome el bien objeto de ella en la situación y forma que se encuentran.Las cosas que sirven de garantía flotante son las mercaderías y materias primas en general que las empresas comparan para transformarlas en otras cosas.Debe tenerse presente que el art. 14 regula: «Sobre mercaderías y materias primas en general, pertenecientes a un establecimiento comercial o industrial, puede constituirse prenda flotante, cuando tenga por objeto asegurar el pago de obligaciones cuyo plazo no exceda de 180 días. Ese tipo de prenda afecta las cosas originariamente prendadas y las que resulten de su transformación, tanto como lasque se adquieren a para reemplazarlas, y no restringe la disponibilidad de todas ellas, a los efectos de la garantía».De donde surge que: la prenda flotante no puede garantizar una deuda anterior; que debe tratarse de una industrialización o transformación normal de mercaderías y materias primas, y que el plazo de 180 días es renovable.Cláusulas esenciales del contrato de prenda fija: Las determina el art. 11:- Nombre, apellido, nacionalidad, estado civil, edad, domicilio y profesión del acreedor.- Iguales datos del deudor.- Cuantía del crédito, tasa de interés, lugar y manera de pagarlos.- Particularidades tendientes a individualizar los bienes prendados.- Especificación de los privilegios a los que estén sujetos los bienes en el momento de celebrarse el contrato de prenda.- Especificación de los seguros que existan.Cláusulas prohibidas: (art. 36) «Es nula toda convención establecida en el contrato prendario que permita al acreedor apropiarse de la cosa prendada fuera del remate judicial o que importe una renuncia del deudor a los trámites de la ejecución en caso de falta de pago, salvo lo dispuesto por el art. 39». El art. 39 se refiere a las ejecuciones administrativas.La jurisprudencia ha aceptado que se establezcan bases de remate distintas a las previstas por el art. 31.Registro: Los contratos de prenda deben inscribirse en el Registro Prendario, en el caso de prenda fija en el del lugar de ubicación de los bienes prendados; en la prenda flotante en el Registro del domicilio del deudor.Hecha la inscripción el Encargado deja constancia de la misma en el contrato original y lo devuelve al acreedor en el plazo de 48 hs.Al dorso del documento figuran el endoso y la constancia de la cancelación de la deuda, la certificación de la inscripción de estos dos actos en el registro y también la constancia relativa al traslado de las cosas prendadas.Caducidad. ReinscripciónEl privilegio del acreedor se conserva hasta la extinción de la obligación principal, pero caduca pasados cinco años desde el día de la inscripción de la prenda, salvo el caso que se reinscriba el contrato a solicitud de su legítimo tenedor, dirigida al encargado delRegistro antes de caducar la inscripción (art. 23 dec-ley 15.348).Cancelación del contrato de prendaSegún el art. 25 la inscripción puede ser cancelada:- Por resolución judicial.- Cuando el acreedor o dueño de la cosa prendada lo solicite adjuntando certificado de prenda endosada por su legítimo tenedor.- A pedido del dueño de la cosa prendada, adjuntando el comprobante de haber depositado el importe de la deuda en el Banco oficial más próximo al lugar donde está situada la cosa, a la orden del acreedor (el Registro notificará la consignación al acreedor por carta certificada dirigida al domicilio que figura en el contrato para que se oponga a la consignación. Si éste aceptare o no manifestare observación dentro de los 10 días, se lo tendrá por conforme y el Encargado ordenará la cancelación. En el caso de que objetara el depósito, el Encargado lo hará saber al depositante y al banco para que ponga a disposición de éste la suma depositada, a fin de promover juicio por consignación).

5.1. El Seguro

5.1.8. Prueba del contrato - pólizaEl contrato se instrumenta en una póliza que normalmente se extiende en un solo ejemplar. La ley de seguros establece que este contrato sólo puede probarse por escrito, pero se admite los demás medios de prueba si existe principio de prueba por escrito.Requisitos de la póliza: La ley admite la instrumentación por la póliza que el asegurador entrega al asegurado y dispone que debe estar debidamente firmada por el asegurador, con redacción clara y fácilmente legible. Esta exigencia atiende a uno de los aspectos más delicados del seguro: la redacción de la póliza. El asegurado se encuentra en este aspecto en una situación de desventaja, ya que se le impone una póliza referida a un contrato de técnica económico-jurídica, sumamente compleja, y en cuya redacción no ha intervenido. Por ello se resuelve uniformemente en la jurisprudencia que toda cláusula ambigua u oscura del contrato es interpretada en contra del asegurador.Se suma a las ambigüedades otro problema propio de los contratos de seguros donde, para reducir espacio se reduce tanto la letra de las pólizas que se hace prácticamente ilegible. Por ello la ley exige que los contratos sean emitidos en formularios adecuadamente redactados e impresos (es decir, con letra legible), aún cuando tal requisito no es cumplido normalmente, conforme consta en la realidad.Las pólizas deben contener:- Los nombres y apellidos de las partes,- El interés o la persona asegurada,- Los riesgos asumidos,- La indicación del momento en que los riesgos son efectivamente cubiertos,- El plazo de vigencia del contrato, la prima o cotización la suma o sumas aseguradas y- Las condiciones generales del contrato.La ley expresa que pueden incluirse en la póliza «condiciones particulares». Cabe distinguir entre condiciones generales, particulares y especiales.Condiciones generales: son aquellas uniformes, impresas, iguales en todas las pólizas de un mismo riesgo.Condiciones particulares: son las que se refieren a los aspectos singulares de cada contrato, diferentes en cada caso: datos de las partes, determinación del interés asegurado, importe cubierto, prima, duración del contrato, etc., son habitualmente mecanografiadas aunque pueden estar manuscritas.

Condiciones especiales: son las que se refieren a una determinada especie de cobertura por ej. condiciones especiales del seguro de robo en casas de comercio, etc.Estas condiciones también van impresas separadas de las condiciones generales, señalándoselas con números o letras y aclarándose expresamente que forman parte de las mismas.Finalmente cabe aclarar que la ley de seguro admite que la emisión póliza sea a la orden o al portador.Modalidades de celebración: Muchas veces se concreta el contrato a través de un intermediario que se llama «productor de seguros», que tiene como tarea estimular la oferta, convenciendo de la necesidad de buscar al amparo del seguro a quienes están amenazados por algún riesgo. Aceptada la sugerencia, se firma una solicitud o propuesta de seguros; que el productor mismo se encargará de entregar a la empresa de seguro. El asegurador recibe la propuesta y la estudiará a fin de establecer si la cobertura requerida es técnica y comercialmente aceptable y dispondrá que se efectúen las averiguaciones o verificaciones del estado del riesgo (estado del depósito, revisación médica, etc.) luego realizará los cálculos de la prima y posteriormente la emisión de la póliza. El asegurador podrá revocar la propuesta ya que el contrato de seguro recién estará concluido con la aceptación de su propuesta por parte del asegurador; esta aceptación normalmente se realiza mediante la emisión de la póliza (por ello decíamos que el contrato es consensual) pero en la práctica al asegurado le será muy difícil demostrar esa aceptación mientras no cuente con la póliza.