ASPECTOS QUE INCIDEN EN LOS COSTO S DE …

24

Contraloría General de la República T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica ASPECTOS QUE INCIDEN EN LOS COSTOS DE ADMINISTRACIÓN DE LOS FIDEICOMISOS CREADOS CON RECURSOS PUBLICOS EN COSTA RICA: APORTES PARA LA DISCUSIÓN Contraloría General de la República de Costa Rica DFOE-EC-OS-00001-2016 22 de diciembre, 2016 Colocar en agenda el tema de los fideicomisos públicos considerando su volumen, impacto y el hecho que durante las últimas dos décadas ha sido una de las figuras más utilizadas para el desarrollo de obra pública y de proyectos importantes para el país es una tarea impostergable en la búsqueda de la eficiencia en el manejo de la hacienda pública; de ahí que la Contraloría General se haya dado a la tarea de analizar algunos elementos -principalmente económicos- a partir de la información suministrada por los bancos, de la experiencia adquirida con los estudios de fiscalización y del conocimiento de casos concretos. El estudio revela que el diseño, ejecución y control de los fideicomisos públicos presentan importantes áreas de mejora. Para superar la situación descrita, es crucial la participación de diversos actores públicos, las entidades que actúan como fideicomitentes, quienes asumen el papel de fiduciarios, los órganos de supervisión como las Superintendencias y de rectoría, como el Ministerio de Hacienda. Asimismo, la Asamblea Legislativa que juega un rol, sin lugar a duda indiscutible y preponderante. Por una parte, vista la necesidad de contar con un marco regulatorio aplicable a fideicomisos públicos que oriente las bases generales y, por otro, porque le corresponde además del necesario control político sobre proyectos en marcha, la tramitación de iniciativas de ley cuyo objeto es la constitución de fideicomisos específicos. Dentro de este contexto es que nos permitimos presentar el siguiente estudio para ser conocido y discutido por todos aquellos partícipes en el tema de los fideicomisos y con ello iniciar la búsqueda de soluciones concretas. 1. FIDEICOMISOS PÚBLICOS El fideicomiso es una figura del derecho privado que se constituye para la consecución de un fin lícito, el cual consiste en la transferencia de un patrimonio autónomo por parte de una persona física o jurídica llamada fideicomitente, a otra persona física o jurídica, denominada el fiduciario, quien administra y gestiona los recursos fideicometidos para la consecución de los fines establecidos en el contrato de

Transcript of ASPECTOS QUE INCIDEN EN LOS COSTO S DE …

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

ASPECTOS QUE INCIDEN EN LOS COSTOS DE ADMINISTRACIÓN DE LOS FIDEICOMISOS CREADOS CON RECURSOS PUBLICOS EN

COSTA RICA: APORTES PARA LA DISCUSIÓN

Contraloría General de la República de Costa Rica

DFOE-EC-OS-00001-2016

22 de diciembre, 2016

Colocar en agenda el tema de los fideicomisos públicos considerando su volumen, impacto y el hecho que durante las últimas dos décadas ha sido una de las figuras más utilizadas para el desarrollo de obra pública y de proyectos importantes para el país es una tarea impostergable en la búsqueda de la eficiencia en el manejo de la hacienda pública; de ahí que la Contraloría General se haya dado a la tarea de analizar algunos elementos -principalmente económicos- a partir de la información suministrada por los bancos, de la experiencia adquirida con los estudios de fiscalización y del conocimiento de casos concretos.

El estudio revela que el diseño, ejecución y control de los fideicomisos públicos presentan importantes áreas de mejora. Para superar la situación descrita, es crucial la participación de diversos actores públicos, las entidades que actúan como fideicomitentes, quienes asumen el papel de fiduciarios, los órganos de supervisión como las Superintendencias y de rectoría, como el Ministerio de Hacienda. Asimismo, la Asamblea Legislativa que juega un rol, sin lugar a duda indiscutible y preponderante. Por una parte, vista la necesidad de contar con un marco regulatorio aplicable a fideicomisos públicos que oriente las bases generales y, por otro, porque le corresponde además del necesario control político sobre proyectos en marcha, la tramitación de iniciativas de ley cuyo objeto es la constitución de fideicomisos específicos.

Dentro de este contexto es que nos permitimos presentar el siguiente estudio para ser conocido y discutido por todos aquellos partícipes en el tema de los fideicomisos y con ello iniciar la búsqueda de soluciones concretas.

1. FIDEICOMISOS PÚBLICOS

El fideicomiso es una figura del derecho privado que se constituye para la consecución de un fin lícito, el cual consiste en la transferencia de un patrimonio autónomo por parte de una persona física o jurídica llamada fideicomitente, a otra persona física o jurídica, denominada el fiduciario, quien administra y gestiona los recursos fideicometidos para la consecución de los fines establecidos en el contrato de

2

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

fideicomiso, y cuyos rendimientos o frutos le son destinados a un tercero denominado el fideicomisario.

La utilización de este instrumento financiero se encuentra regulada en nuestro ordenamiento jurídico por el Código de Comercio1 en los artículos 633 y siguientes. De conformidad con el artículo 637 de dicho Código, puede ser fiduciario cualquier persona física o jurídica, que sea capaz de adquirir derechos y obligaciones; además, la Ley Orgánica del Sistema Bancario Nacional N° 16442, faculta a los bancos comerciales para constituirse en fiduciarios conforme las regulaciones del Código de Comercio.

De acuerdo con la legislación vigente la Administración Pública puede constituirse en fideicomitente por una de dos vías: ya sea que exista una ley expresa que así lo disponga 3 o cuando lo justifique la satisfacción del fin público 4 . Ahora bien, un fideicomiso es público en razón de haber sido establecido por una entidad pública con el propósito de lograr o realizar una serie de objetivos que siempre han de tener como norte el interés público, independientemente de que los recursos sean propios o provengan del financiamiento de terceros.

Legislación que además de contar con varios años de emitida fue pensada para un contexto privado, que tampoco distingue tipos de fideicomiso y que hace necesario plantearse la necesidad de contar con un marco regulatorio de fideicomisos públicos pues como se verá se trata de una alternativa cada vez más usada y que presenta costos de administración no siempre identificados, pero sí de un impacto relevante.

En línea con lo anterior, según información recopilada en los bancos comerciales que forman parte del Sistema Bancario Nacional (SBN), esas entidades manejan diferentes tipos de fideicomisos, siendo para el logro de fines públicos, los más importantes los de administración (de fondos públicos o para el desarrollo de obra pública)5, de garantía6, y de titularización7.

Es importante señalar que si bien, la figura del fideicomiso puede ser utilizada para múltiples objetivos, como anteriormente se indicó, también permite que se establezcan estructuras jurídicas y operativas que se ajustan de forma muy precisa al objetivo buscado casi como un “traje hecho a la medida” para el negocio que se plantea, específicamente, en el caso de recursos públicos administrados por medio de

1

Ley N° 3824 del 30 de abril de 1964. 2

Ley N° 1644 del 25 de septiembre de 1953, artículo 116, inciso 7. 3

Al respecto, el artículo 14 de la Ley de la Administración Financiera de la República y Presupuestos Públicos, N° 8131 señala: “Sistemas de contabilidad. Los entes establecidos en el Artículo 1 no podrán constituir fideicomisos con fondos provenientes del erario de no existir una ley especial que los autorice…”.

4

Según se estipula en el artículo 3 de la Ley de Contratación Administrativa, N° 7494, cuando lo justifique la satisfacción del fin público, en cuyo supuesto señala la norma “… la Administración podrá utilizar, instrumentalmente, cualquier figura contractual que no se regule en el ordenamiento jurídico-administrativo...”. Para mayor abundamiento véase Elard Ortega Pérez. “Fideicomisos públicos en Costa Rica: transparencia de su actividad contractual”. Cuadernos Críticos de Derecho.

5

Traspaso de bienes y derechos para que el Fiduciario los administre según las instrucciones del Fideicomitente. 6

Traspaso de bienes y derechos con el fin de garantizar a un tercero una obligación. 7

Traspaso de bienes y derechos tales como hipotecas, contratos de servicios de empresas, entre otros, para que el Fiduciario con base en el valor real de los mismos y sus ingresos futuros emita títulos valores y los coloque en el mercado bursátil.

3

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

fideicomisos, la práctica ha llevado a que se utilicen básicamente los esquemas derivados de los fideicomisos de administración, indicados supra.

Sin importar cuál es el objetivo del fideicomiso, la estructuración y gestión de estos instrumentos incluye la firma de contratos con un fiduciario, con el fin de que éste administre el patrimonio fideicometido en concordancia con los términos establecidos en dicho contrato. La composición de la estructura operativa en cuanto a actores depende de los objetivos del fideicomiso, así los que son constituidos para la administración de fondos requieren de una estructura que involucra menos recursos humanos y materiales que la de construcción de obras, que requieren de asesoría técnica en algunos casos altamente especializada, tales como unidades de apoyo técnico y operativo que pueden ser parte de la estructura orgánica del fiduciario o contratadas por éste, asimismo, se constituyen “Comités de Vigilancia” conformados por miembros del fideicomitente, fiduciario y de dichas unidades de apoyo.

Además, es importante señalar que si bien el fideicomiso puede ser un mecanismo eficaz para asignar y transformar riesgos entre las partes suscriptoras, especialmente los riesgos financieros 8 , operacionales 9 , riesgos similares a proyectos 10 y otros 11 ; también debe considerarse que al suscribirse un contrato de este tipo existen riesgos que surgen de la relación contractual producto de las responsabilidades asumidas por los diferentes participantes en el manejo de los activos.

Fideicomisos públicos gestionados por bancos comerciales del SBN

Las administraciones públicas mantienen con los bancos establecidos en Costa Rica, al 31 de julio de 2016, un saldo de aproximadamente ¢1.655.545,0 millones en activos en esos tipos de instrumentos, lo cual representa el 5,7% del Producto Interno Bruto (PIB) del año 201512. En el siguiente cuadro se muestra un detalle de los recursos gestionados, en los fideicomisos públicos administrados por el Banco de Costa Rica (BCR), el Banco Nacional de Costa Rica (BNCR), el Banco Crédito Agrícola de Cartago (BCAC), el Banco Popular y de Desarrollo Comunal (BPDC) y el Scotiabank.

8

Asociados con tipo de cambio, tasas de interés, riesgo país, precios. 9

Asociados principalmente a las actividades operativas que se realizan de manera recurrente (Procesos internos, personal, tecnología, eventos externos, fraude, malas prácticas y el riesgo legal).

10

Asociados principalmente a actividades que se realizan una sola vez y con características a la medida (Alcance, finalidad, costos, sobrecostos, tiempo). Lo anterior por cuanto, el Fideicomiso puede ser visto como una especie de proyecto, ya que al igual que éstos suelen ser más inciertos al principio de su ciclo de vida y se vuelven menos inciertos a medida que se acerca su fin. Por tanto, es en la etapa de diseño donde se configura la asignación de responsabilidades y el perfil global de riesgos del fideicomiso y de los participantes.

11

Asociados con riesgos de contraparte, crédito, mercado, inversión, liquidez, lavado de activos, estratégico y reputacional. 12

Banco Central de Costa Rica, ver: http://indicadoreseconomicos.bccr.fi.cr/indicadoreseconomicos/Cuadros/frmVerCatCuadro.aspx?idioma=1&CodCuadro=%202992

4

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro N° 1 Activos de los Fideicomisos creados con recursos públicos del SBN al 31-07-2016

-En millones de colones-

Fiduciario Fideicomisos de Administración de Fondos Fideicomisos de Obra Pública Total

Monto Porcentaje Monto Porcentaje Monto Porcentaje

SCOTIABANK 0,00 0,00% 704.322,50 51,20% 704.322,50 42,50%

BCR 208.072,00 74,60% 372.727,20 27,10% 580.799,20 35,10%

BNCR 29.533,40 10,60% 230.299,90 16,70% 259.833,40 15,70%

BCAC 32.535,10 11,70% 69.217,70 5,00% 101.752,80 6,10%

BPDC 8.837,20 3,20% 0,00 0,00% 8.837,20 0,50%

TOTAL 278.977,70 100,00% 1.376.567,30 100,00% 1.655.545,00 100,00%

Fuente: CGR con información suministrada por los bancos

Del cuadro anterior, se desprende que alrededor del 93,3% del total de activos de los fideicomisos públicos se encuentran administrados por tres fiduciarios (BCR, BNCR y Scotiabank), asimismo que el 83,1% (¢1.376.567,3 millones) de esos recursos corresponden a fondos para el desarrollo de obra pública y de éstos el 51,2% (¢704.322,5 millones) es gestionado por el Scotiabank, mientras que el BCR gestiona el 74,6% de los activos de los fideicomisos de administración de fondos (¢208.072 millones).

En vista del monto de los recursos que se encuentran en administración bajo la figura del fidecomiso público, según se indicó anteriormente, la Contraloría General de la República estima importante propiciar análisis y reflexión en los principales actores, en torno al costo de los fideicomisos, incluyendo los costos atinentes a la labor realizada por el fiduciario, los derivados de la contratación de las unidades de apoyo antes indicadas, los costos financieros derivados de las fuentes de financiamiento utilizadas para el logro de los objetivos del fideicomiso y los costos de agencia resultantes de las relaciones contractuales.

Es importante aclarar que el alcance de este documento no incluye aspectos relativos a los procesos de contratación administrativa llevados a cabo por los Fiduciarios en el marco de ese tipo de instrumentos, ni a la evaluación de la formulación y contenido de los contratos de los fideicomisos públicos.

2. COSTOS DE LA ADMINISTRACION DE FIDEICOMISOS CREADOS CON RECURSOS PÚBLICOS

Tal y como se señaló anteriormente, corresponde a los fiduciarios administrar los recursos del fideicomiso de forma eficiente, eficaz y razonable, función por la cual cobran una comisión de fiducia.

Dada la existencia de los diferentes actores que participan en los tipos de fideicomisos mencionados supra, el costo total de operación del fideicomiso de que se trate, no se puede estimar únicamente por el pago de la comisión de fiducia por los servicios prestados por el fiduciario, sino que también deben contemplarse las

5

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

erogaciones a las unidades de apoyo y comités de vigilancia, el costo administrativo de las remuneraciones y otros, en los que incurre el fideicomitente para la atención de asuntos relacionados con el fideicomiso y los costos financieros derivados de las fuentes de financiamiento utilizadas cuando corresponda.

2.1 Costos de comisiones al fiduciario

Las obligaciones y las responsabilidades de un fiduciario deben responder a las políticas, las directrices y las disposiciones, que se regulen, tanto en las leyes de creación de los fideicomisos13, como por cualquier otra normativa que busque asegurar la sana administración de los recursos fideicometidos. En ese sentido, todo fiduciario debe velar por la administración eficiente y protección del patrimonio fideicometido; mantener dicho patrimonio en registros contables separados de sus propios bienes y de los patrimonios de otros fideicomisos; brindar todos los servicios relativos a la administración del fideicomiso; velar por la sostenibilidad del fideicomiso de acuerdo con las buenas prácticas financieras y manejo y gestión de riesgos; y ser responsable de tomar acciones para su mitigación; en resumen administrar los recursos del Fideicomiso de forma eficiente, eficaz y razonable.

La comisión de fiducia corresponde al monto monetario que el fiduciario cobra la fideicomitente por la prestación de sus servicios profesionales, en función del tipo de fideicomiso, riesgo, complejidad y volumen de operaciones a ejecutar para dar cumplimiento a los fines para los cuales se va a suscribir el contrato de fideicomiso.

En virtud de ello, la forma en que se establece la comisión de fiducia se convierte en un aspecto relevante para el fiduciario, para asegurar una retribución acorde con los servicios prestados; sin embargo, de la revisión de los procedimientos utilizados por éstos para la determinación de esa Comisión, evidenció que ninguno de los fiduciarios cuenta con una metodología formalmente establecida para su determinación.

En la práctica, los fiduciarios determinan la comisión de fiducia de diferentes formas, entre las que se pueden citar, como un porcentaje sobre el patrimonio fideicometido, como una comisión fija, o como un porcentaje de los rendimientos percibidos por la gestión de los recursos fideicometidos.

Tal situación, impacta los costos del instrumento del fideicomiso, tanto para el fiduciario como para el fideicomitente. Para el primero de ellos debido a que, al momento de definir la compensación económica por sus servicios, ya que no se asegura una relación directa entre la complejidad del negocio y el costo del servicio. Por tanto, es fundamental que se consideren todas las exigencias, habilidades y responsabilidades requeridas para poder definir cuál sería el monto de la retribución que satisfaga a las dos partes involucradas a lo largo de toda la vida del fideicomiso, de manera que se impida o amortigüe el surgimiento de los mencionados “costos ocultos” en el proceso. Es importante recalcar que el rol del fiduciario es fundamental en el fideicomiso, ya que es el responsable de administrar el patrimonio fideicometido y velar

13

Cuando los fideicomisos son creados por medio de ese mecanismo.

6

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

porque se cumplan los intereses de todos los involucrados y el fin para el cual fue creado el fideicomiso.

Desde el punto de vista del fideicomitente, la comisión de fiducia es un aspecto importante como parte del proceso de planificación del negocio y de una eficiente y mejor informada selección del fiduciario, además de la revisión de sus antecedentes, su efectividad y su capacidad operativa. Esto le permitiría suscribir un contrato que reúna los términos, roles, derechos, obligaciones y costos razonables para el cumplimiento del fin perseguido.

En la práctica, se observa que la comisión de fiducia se establece contractualmente y debe pagarse en forma periódica, por lo que, aún y cuando el fiduciario no desarrolle sus funciones en un periodo determinado, siempre recibirá dicha comisión, lo que obliga a los fideicomitentes a planificar detalladamente todos los aspectos operativos y de trámite que le competan en relación con el cumplimiento de los fines para los cuales fue creado el fideicomiso, con el fin de no encarecer los costos de administración del mismo, ni tampoco disminuir el patrimonio fideicometido por su eventual inacción.

En línea con lo anterior, se logró evidenciar la existencia fideicomisos que presentan plazos de inactividad en cuanto al desembolso de recursos para el logro de sus fines de creación, alcanzando incluso algunos los 48 meses sin movimientos registrados durante el período estudiado.

En lo concerniente a los fideicomisos de administración de fondos, se determinó que la gestión del fiduciario esta concatenada con la gestión del fideicomitente, por lo que éste adecua su gestión operativa con el fin de cumplir con los deberes establecidos contractualmente en el fideicomiso, principalmente en cuanto a la transferencia de documentos requeridos por el fiduciario para el ejercicio de sus labores, de tal forma que se puedan cumplir los plazos establecidos para el trasiego de información para maximizar el uso de los recursos administrados.

En forma adicional al pago de la comisión de fiducia, es necesario considerar también el costo de las unidades administrativas de tipo técnico que brindan apoyo operativo al fiduciario y que se convierten en elementos adicionales de costo para el fideicomiso, tal y como se muestra en el siguiente cuadro.

…./

7

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro N° 2 Pagos promedios mensuales realizados a diferentes actores por la gestión de los

fideicomisos públicos durante los años 2014 y 2015 -En millones de colones-

Concepto de Pago BCAC BCR BNCR BPDC SB TOTAL

Fideicomisos de Administración

Pago a Fiduciarios (Comisión de Fiducia) 6,8 199,3 5,8 83,3 295,1

Pago a Unidades de Apoyo/Ejecutoras 8,2 14,9 23,2

Subtotal FA 6,8 199,3 14,0 98,2 0,0 318,2

Fideicomisos Desarrollo de Obra Pública

Pago a Fiduciarios (Comisión de Fiducia) 19,0 57,8 13,1 26,4 116,3

Pago a Unidades de Apoyo/Ejecutoras 6,1 63,6 28,9 0,0 98,6

Pago a Comité de Vigilancia 0,5 2,0 0,0 0,0 2,5

Subtotal FDOP 25,6 123,3 42,0 0,0 26,4 217,4

Total 32,4 322,6 56,0 98,2 26,4 535,6

Fuente: CGR con información suministrada por los bancos comerciales, período 2014-2015.

Se puede observar que durante el período 2014-2015, se pagó en promedio ¢535,6 millones mensuales por concepto de gastos administrativos a los fiduciarios, unidades de apoyo y comités de vigilancia, tanto para los fideicomisos de administración de fondos como para el desarrollo de obra pública. De ese monto, el 40,5% (¢217,4 millones) corresponde a los gastos administrativos para el desarrollo de obra pública, sin incluir otros costos adicionales del fideicomitente. Un mayor detalle se presenta en el siguiente cuadro para este tipo de fideicomisos.

Cuadro N° 3 Gastos administrativos promedio mensuales de los fideicomisos de Obra Pública, 2014-

2015 En millones de colones

Fideicomiso Activos Fiducia Unidad

Ejecutora Comité

vigilancia Total de Gastos

F.I. Títulos Flujos Fut. Bomberos-15 3.883,7 5,5 0,0 0,0 5,5

F.O.P. 535 P.H. Los Negros II 2014 65.334,0 13,5 6,1 0,5 20,1

Fideicomiso para el proyecto Garabito 201.024,0 26,2 11,6 0,5 38,3

Fideicomiso para el proyecto Toro lll 82.992,6 13,1 16,9 0,5 30,4

Range 17.311,0 4,7 9,4 0,4 14,5

UCR 61.794,5 5,0 12,4 0,4 17,8

Asamblea Legislativa 5.996,2 5,0 8,5 0,2 13,7

Fideicomiso del Tribunal Registral Administrativo 3.608,9 3,9 4,8 0,0 8,6

Fideicomiso 1068 "Torre de la Esperanza" 11.336,9 1,6 0,0 0,0 1,6

Cariblanco 54.177,5 6,3 0,6 0,0 7,0

Fideicomiso GPP SUTEL-BNCR 156.307,6 0,2 28,2 0,0 28,4

Fideicomiso de Titulariz. 1026 INCOP-ICT-BNCR 0,6 0,0 0,0 0,0 0,0

Fid. 1099 Ministerio Educación Pública/BNCR 8.397,0 4,3 0,0 0,0 4,3

FEDEMSUR 80,4 0,8 0,0 0,0 0,8

Fideicomiso Reventazón-Scotibank 704.106,0 26,2 0,0 0,0 26,2

Total 1.376.350,8 116,3 98,6 2,5 217,4

Fuente: CGR con información suministrada por los bancos comerciales.

Se puede observar que a nivel general el costo administrativo de mayor peso corresponde a la comisión de fiducia, no obstante, en los casos donde se cuenta con

8

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

información disponible sobre los pagos por los servicios de las unidades ejecutoras14, éstos tienen en promedio un peso mayor que el pago de fiducia como parte del total de gastos administrativos. No obstante, debe señalarse que no se encontró una clara relación o comportamiento similar entre estas dos funciones como parte de los fideicomisos de obra pública.

Merece una mención aparte el fideicomiso del Tribunal Registral Administrativo, el cual al 31 de diciembre de 2015 había pagado en gastos administrativos 10 veces más que el monto desembolsado para el desarrollo de la obra.

Para procurar el éxito del negocio, el fiduciario debe contar con los conocimientos teórico-prácticos necesarios para gestionar eficaz, eficiente y razonablemente los recursos fideicometidos, además, es fundamental que el fiduciario elegido tenga la experticia necesaria no solo para realizar la actividad profesional con responsabilidad, sino también para desarrollar el negocio o actividad subyacente motivo del contrato, en ese sentido, el fiduciario puede recurrir a otras figuras que lo apoyen técnicamente para lograr una mayor eficiencia, no solo en el desempeño de su gestión sino en el valor agregado al proyecto.

De previo a la firma del contrato de fideicomiso, es de vital importancia contar con un plan del negocio que asegure su viabilidad y que permita determinar quién sería y cuáles deberían ser las características del fiduciario que mejor cumpla las expectativas para el logro de los objetivos previstos, con el fin de evitar que surjan los denominados “costos ocultos” que podrían provenir de la impericia del fiduciario; de la falta de claridad de los proyectos a ejecutar; de la utilización de los rendimientos obtenidos en la gestión del patrimonio fideicometido por parte del fiduciario; o bien, de un contrato incompleto, poco preciso y con asimetrías importantes.

El fideicomitente debe estar atento a revisar el detalle del clausulado que se incorpora en los contratos de fideicomiso -que debe ser específico y acordado para cada caso y no un modelo general- para no incurrir en costos adicionales que podrían surgir en cualquier momento, precisamente porque no se tenga claro el detalle de lo que cubre la comisión de fiducia. Es decir, si la comisión es un porcentaje del valor administrado ésta no siempre va a estar en relación con las actividades de administración que debe llevar a cabo el fiduciario. Otra tendencia presente en los contratos son clausulas exonerativas de responsabilidad para el fiduciario, no siempre ajustadas a la complejidad y riesgos del negocio.

2.2 Costos de endeudamiento de los fideicomisos públicos para la Hacienda Pública

En términos del costo de endeudamiento que han significado los fideicomisos que se han constituido en Costa Rica, se revela un dato importante respecto a su

14

En algunos casos la Unidad Ejecutora ya no se encontraba vigente o bien, en el momento de la solicitud de información no

desempeñó funciones.

9

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

significancia respecto a la deuda, además de que se evidencian debilidades en la gestión financiera de dichos fideicomisos.

El endeudamiento por fideicomisos ha crecido en los últimos años, lo que ha incrementado la relación de deuda pública con respecto al PIB15. A nivel nacional esta relación fue de un 41,9% en el año 2010, creciendo a un 58,5% en el año 2015. Considerando el nivel de endeudamiento de los fideicomisos en el mismo período, este representó un 3,6% del PIB en el año 2010, y pasó a un 2,6% del PIB en el año 2015 (¢766.609,5 millones), siendo esta menor participación relativa resultado de un mayor crecimiento en el PIB, y no al menor endeudamiento de los fideicomisos. Por tanto, para este último año, el nivel de endeudamiento total sería de un 61,1% del PIB, el cual es importante si se compara con otros países de la región16.

En el siguiente gráfico se muestra las relaciones de activos y pasivos de los fideicomisos y el déficit del Sector Público (SP) con respecto al PIB para el período 2010-2015, que resaltan el hecho que el endeudamiento de los fideicomisos representaría una carga adicional para el Estado en el caso de que se diera un incumplimiento en el pago de las obligaciones de los fideicomisos.

Gráfico N° 1 Relación Activos y Pasivos de los Fideicomisos y el Déficit del SP a PIB

-En porcentajes-

Fuente: Elaborado con base en información consultada en los EF de los bancos fiduciarios del BCCR y de la Memoria anual de la CGR.

Este gráfico muestra que a partir de 2011 el déficit del sector público ha aumentado paulatinamente, no obstante, esto no se ha reflejado en una mayor

15

Considerando Gobierno Central, Sector Público no financiero y Banco Central de Costa Rica. ELPIB del 2010 y 2015 se estimó ¢19.596.937 millones y ¢27.006.095 millones, respectivamente.

16

Así por ejemplo, según las estadísticas fiscales de la CEPAL (CEPALSTAT), la deuda del Gobierno Central como proporción del PIB, alcanzó en Colombia un 38,7%, en México un 32%, en Uruguay un 37,4%, siendo en Costa Rica de un 41,46%. Extraido de: http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/Portada.asp

10

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

proporción de activos como porcentaje del PIB, es decir, ese mayor déficit no ha sido utilizado para generar mayor cantidad de activos.

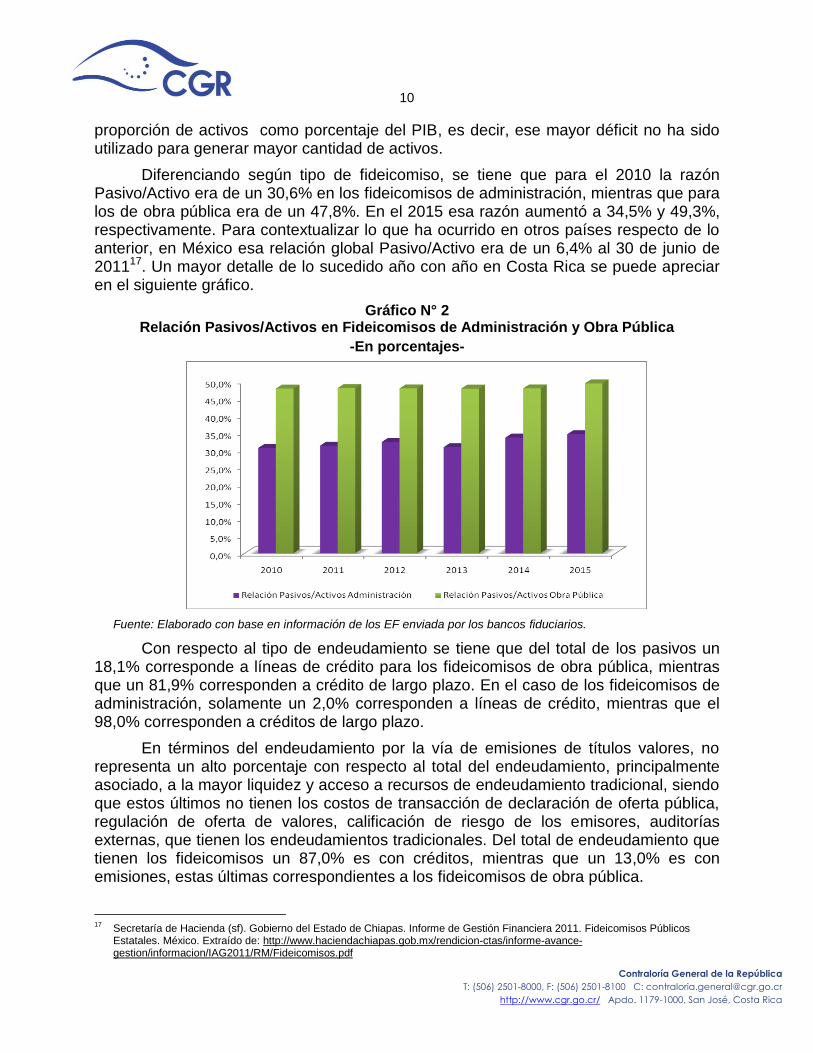

Diferenciando según tipo de fideicomiso, se tiene que para el 2010 la razón Pasivo/Activo era de un 30,6% en los fideicomisos de administración, mientras que para los de obra pública era de un 47,8%. En el 2015 esa razón aumentó a 34,5% y 49,3%, respectivamente. Para contextualizar lo que ha ocurrido en otros países respecto de lo anterior, en México esa relación global Pasivo/Activo era de un 6,4% al 30 de junio de 201117. Un mayor detalle de lo sucedido año con año en Costa Rica se puede apreciar en el siguiente gráfico.

Gráfico N° 2 Relación Pasivos/Activos en Fideicomisos de Administración y Obra Pública

-En porcentajes-

Fuente: Elaborado con base en información de los EF enviada por los bancos fiduciarios.

Con respecto al tipo de endeudamiento se tiene que del total de los pasivos un 18,1% corresponde a líneas de crédito para los fideicomisos de obra pública, mientras que un 81,9% corresponden a crédito de largo plazo. En el caso de los fideicomisos de administración, solamente un 2,0% corresponden a líneas de crédito, mientras que el 98,0% corresponden a créditos de largo plazo.

En términos del endeudamiento por la vía de emisiones de títulos valores, no representa un alto porcentaje con respecto al total del endeudamiento, principalmente asociado, a la mayor liquidez y acceso a recursos de endeudamiento tradicional, siendo que estos últimos no tienen los costos de transacción de declaración de oferta pública, regulación de oferta de valores, calificación de riesgo de los emisores, auditorías externas, que tienen los endeudamientos tradicionales. Del total de endeudamiento que tienen los fideicomisos un 87,0% es con créditos, mientras que un 13,0% es con emisiones, estas últimas correspondientes a los fideicomisos de obra pública.

17

Secretaría de Hacienda (sf). Gobierno del Estado de Chiapas. Informe de Gestión Financiera 2011. Fideicomisos Públicos Estatales. México. Extraído de: http://www.haciendachiapas.gob.mx/rendicion-ctas/informe-avance-gestion/informacion/IAG2011/RM/Fideicomisos.pdf

11

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Sobre el costo del financiamiento con crédito interno, el endeudamiento interno ha representado un 94,0% en los fideicomisos de administración, mientras que en los fideicomisos de obra pública ese monto asciende a un 96,1%, siendo los porcentajes restantes por vía de endeudamiento externo. La tasa promedio de los créditos en moneda local ha sido de un 11,3% efectiva para los fideicomisos de administración, mientras que en el caso de obra pública ha sido de un 9,5%. La razón financiera para tal fenómeno estriba en que generalmente, el financiamiento destinado a labores de administración no tiene una garantía inmobiliaria a futuro, únicamente los ingresos, por lo que se le asocia un riesgo mayor y de ahí, una mayor tasa de interés; mientras que en el caso del endeudamiento para el desarrollo de obra, hay una garantía en activos inmobiliarios que provoca menos riesgos a la actividad, de ahí que se le asocie una tasa de interés menor. El plazo promedio de los créditos en los fideicomisos de administración es de 20 años, mientras que en los fideicomisos de obra pública ha sido de 35 años.

Con respecto a la tasa de interés de los créditos en moneda extranjera ha sido de un 4% efectiva para los fideicomisos de administración, mientras que en el caso de obra pública ha sido de un 3,2%. El plazo promedio de los créditos en los fideicomisos de administración es de 21 años, mientras que en los fideicomisos de obra pública ha sido de 30 años.

Para el caso del financiamiento con emisiones, ha representado un 0,2% en los fideicomisos de administración, mientras que en los fideicomisos de obra pública ese monto asciende a un 7,0%. La tasa promedio de los créditos en moneda extranjera ha sido de 7,0% para los fideicomisos de obra pública. El plazo promedio de las emisiones es de 5 años. En el siguiente cuadro se puede observar lo descrito anteriormente, detallándose el tipo de financiamiento, su origen, tasa efectiva y plazo promedio, según tipo de fideicomiso.

Cuadro N° 3 Costos de endeudamiento de los fideicomisos públicos

Detalle Fideicomiso Administración

Fideicomiso Obra Pública

Tipo de financiamiento: Líneas de Crédito Créditos a Largo Plazo

2,0% 98,0%

18,1% 81,9%

Origen del financiamiento: crédito interno crédito externo

Tasa efectiva promedio: Créditos en moneda local Créditos en moneda externa

94,0% 6,0%

11,3% 4,0%

96,1% 3,9%

9,5% 3,2%

Plazo promedio de los créditos: Créditos en moneda local Créditos en moneda externa

20 años 21 años

35 años 30 años

Endeudamiento con emisiones: Tasa promedio créditos moneda extranjera Plazo promedio

n.a. n.a

7,0% 5 años

Fuente: CGR con información suministrada por los fiduciarios

Por otra parte, con respecto a la base de registro, subsisten casos con bases de registro diferentes a la base devengada establecida en las Normas Internacionales de

12

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Información Financiera (NIIF), lo que además de limitar la consolidación y comparabilidad de las cifras de los distintos fideicomisos, tiene incidencias específicas para ambos casos.

Este es el caso de los estados financieros del Fideicomiso de Construcción del MEP/BID/BNCR en el cual se determinó que la base de registro es efectivo y no se aplican las (NIIF), sino las bases de registro que utiliza el Banco Interamericano de Desarrollo, de acuerdo con lo establecido en el Contrato de Fideicomiso 2013-210029. En términos financieros, la cuota de la deuda (amortización e intereses) se calcula sobre saldo acumulado de la deuda, en el caso del fideicomiso del Ministerio de Educación Pública, la cuota es menor en el corto plazo y esto es favorable para la Hacienda Pública por cuanto son menores los egresos que se realizan, en el corto plazo. No obstante, el costo financiero en intereses acumulado en el largo plazo sería mayor, sino se realizan pagos extraordinarios.

En otros fideicomisos, subsisten a su vez debilidades relacionadas con el reconocimiento de los ingresos por intereses producto de las cuotas de arrendamiento a futuro. Así, en los estados financieros se están presentando intereses por cobrar en una cuenta de “activo e ingresos no devengados”, lo cual no cumple con la definición conceptual de cada uno, esto debido a que los intereses por cobrar no corresponden todavía a un derecho; y los ingresos no devengados aún no han sido percibidos por lo que, no se pueden registrar en la cuenta de activos. El efecto de lo anterior es que, el no registro adecuado de los ingresos devengados, no mostraría la realidad financiera del fideicomiso al sobrevalorar los ingresos.

A su vez, las obligaciones financieras no se clasifican en corto y largo plazo, según lo indica la normativa, siendo que exige su clasificación en pasivos corrientes y no corrientes. Con esto se encuentra que no hay una estructura homogénea de registro en los estados financieros de los pasivos asociados a los distintos fideicomisos, entre los distintos bancos. Esto dificulta el análisis temporal de los pasivos, lo cual es relevante en términos de análisis de liquidez y de disponibilidad de efectivo, aspectos que son actividades necesarias en la administración que se realice por parte del fiduciario.

Igualmente, se encontró en un fideicomiso de obra pública para la construcción de varios inmuebles con características similares, la existencia de distintos créditos y acreedores en función de cada proyecto que se financia en el mismo fideicomiso. Inicialmente eso no tendría ningún inconveniente, sin embargo, pese a que las obras presentan características similares en cuanto a tipo y vida útil e inclusive fecha de inicio del arrendamiento; las tasas de interés varían siendo en cada negociación cada vez mayores, para créditos con distintos bancos acreedores, lo cual plantea un riesgo de administración efectiva de los recursos financieros. Principalmente, en términos del aprovechamiento de las economías de escala generadas en las negociaciones de varios empréstitos, ni en una efectiva gestión de riesgos, específicamente en el establecimiento de coberturas para mitigar el riesgo económico asociado a la variabilidad en las tasas de interés nacionales e internacionales.

13

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Con respecto a la administración de riesgos, se presentan riesgos cambiarios, en el caso de los fideicomisos con activos nominados en colones y que tienen pasivos en dólares, y ser perceptores a la vez, de ingresos en colones. Lo anterior además de la mayor variabilidad que le agrega un sistema de flotación administrada como el existe actualmente en el país. Igualmente, subyace, en caso del riesgo crediticio, un riesgo asociado a créditos que están estructurados en diferentes plazos, con tasas diferentes, aún en fideicomisos de obra pública de la misma institución. Esto incorpora un riesgo de gestión de flujos de efectivo entre los distintos tipos de proyectos, así como de pago de disponibilidades según los requerimientos de capital de trabajo.

En cuanto al riesgo de tasas de interés, la mayor parte del endeudamiento está en tasa básica pasiva más, 2,5 puntos porcentuales, en promedio, siendo la mayor parte tasas variables. A partir de los estados financieros suministrados por los fiduciarios mediante consulta planteada por la Contraloría General, no fue posible derivar la existencia de algún mecanismo que mitigue el riesgo de fluctuación en las tasas de interés.

En general, en materia de riesgos no se logró identificar mecanismos de cobertura para los distintos tipos de riesgos que se puedan presentar. En el caso de los fideicomisos de administración, es claro que las garantías están asociadas a bienes inmuebles, flujo de ingresos futuros por la percepción de impuestos del Estado o por tarifas de servicios públicos relacionados, por lo que esas obligaciones están cubiertas por alguna fuente basada en una norma legal. No obstante, en el caso de los fideicomisos de obra pública, subsisten riesgos de mayor complejidad, tales como operativos, cambiarios, de tasas de interés, de liquidez o ambientales.

Adicionalmente, a diferencia de lo que ocurre en otros países con mayor desarrollo en materia fiduciaria, no existe en el Estado costarricense una instancia a nivel de la administración que integre la información sobre los contratos de fideicomisos públicos, que logre conciliar las políticas de endeudamiento público o de estructuración financiera, la presentación de garantías, las políticas de regulación financiera, así como las tributarias y negociación de las cláusulas de los contratos que se realicen, máxime que cada fideicomiso que se establezca es un negocio diferente con características y naturaleza distinta y negocios subyacentes distintos. Actualmente, en la mayoría de las casos, son las entidades financieras propiamente (fiduciarios) o por medio de terceros que realizan las estructuraciones financieras, sin embargo, no hay necesariamente un balance hacia los intereses públicos que deban prevalecer.

Los vacíos señalados, se explican en parte porque no existe una normativa específica para la administración de fideicomisos públicos, que regule aspectos esenciales de los contratos con el Estado que persigan hacer más clara y concisa las reglas de intervención de los actores con el fin de lograr de forma eficaz y eficiente los fines públicos. En ese sentido, se requiere de un marco jurídico común y específico para su gestión, que sirva de base para la negociación de las condiciones financieras y que además integre un conjunto de prácticas internacionales en materia de los distintos contratos, en términos de registro de activos, manejo y consolidación de estados financieros, evaluación de proyectos, estructuración financiera, arrendamientos,

14

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

armonización con normas de supervisión financiera y tributaria, riesgos operativos, económicos, cambiarios, de liquidez, crediticios o ambientales que puedan vulnerar la consecución de los fines públicos del fideicomiso.

Al respecto, se revisaron prácticas internacionales de países como México, Uruguay o Estados Unidos de América 18 , relacionadas con la administración de fideicomisos que involucran fondos públicos, encontrándose regulaciones específicas que ayudan a precisar la administración de este tipo de figuras, además de algunas normas de buen gobierno corporativo de la Unión Europea que pueden mejorar la ejecución de los fideicomisos públicos costarricenses.

2.3 Costos derivados de la subutilización del patrimonio

La finalidad de establecer un fideicomiso es el traslado de activos presentes o futuros del fideicomitente al fiduciario para que éste los gestione de tal forma que se cumplan los objetivos para los cuales fue creado, de la manera más eficiente, eficaz y razonable.

En el caso de los fideicomisos constituidos con recursos de la Hacienda Pública creados por ley expresa, que se encuentran cubiertos bajo el principio de Caja Única del Estado19 la Procuraduría General ha señalado que:

… la Administración Pública puede constituir fideicomisos cuando ha sido autorizada por una ley. Empero, que le es prohibido constituir fideicomisos que permitan manejar recursos financieros sin que ingresen a la caja única del Estado. / 2-. Por lo que la Administración puede constituir y mantener un fideicomiso en el tanto los recursos financieros ingresen a caja única

18 Secretaría de Hacienda (2014). Gobierno del Estado de Chiapas. Lineamientos Generales para los Fideicomisos Públicos

Estatales. Periódico Oficial No. 097 de fecha 09 de abril de 2014 Publicación No. 513-A-2014. Extraído de: http://www.haciendachiapas.gob.mx/marco-juridico/Estatal/informacion/Lineamientos/Generales/Fideicomisos-publicos-estatales.pdf; Consejo Coordinador Empresarial (2014). Código de Mejores Prácticas Corporativas. Anexo Deberes Fiduciarios. Comité de Mejores Prácticas de Gobierno Corporativo. Subcomité Académico. México. 2ª edición actualizada; PriceWaterhouseCoopers. Fideicomiso en Uruguay (2006). Extraído de: https://www.pwc.com.uy/es/servicios-fiduciarios/assets/leyfiduciaria.pdf; Ley Nº 17.703 Fideicomiso. Publicada D.O. 4 nov/003 - Nº 26375. Senado y la Cámara de Representantes de la República Oriental del Uruguay. Extraído de: https://legislativo.parlamento.gub.uy/temporales/leytemp6105891.htm; Cámara de Diputados. H. Congreso de la Unión. Fideicomisos Públicos: Normatividad Relacionada y Situación a Marzo de 2005. Centro de Estudios de las Finanzas Públicas. CEFP/025/2005. Palacio Legislativo de San Lázaro, Julio de 2005. México. Extraído de: http://www.cefp.gob.mx/intr/edocumentos/pdf/cefp/cefp0252005.pdf; Manual de Organización y funciones del Ministerio de Economía. Ministerio de Economía y Finanzas Públicas. 9/11/2016. Dirección General de Asuntos Administrativos. Unidad Administrativa. Desarrollo Organizacional. México. Moody´s Investors Service (2015). Manual de Procedimientos para la Calificación de Fideicomisos Financieros. 8 de septiembre. Extraído de: https://www.moodys.com/sites/products/ProductAttachments/Calificaci%C3%B3n%20de%20Fideicomisos%20Financieros.pdf

19 Con fundamento en los artículos 1 y 66 de la Ley de la Administración Financiera de la República y Presupuestos Públicos, N° 8131, y la directriz DIR-TN-01-2016 de la Tesorería Nacional están sujetos a este principio la Administración Central (Poder Ejecutivo y sus dependencias), los Poderes Legislativo y Judicial, el Tribunal Supremo de Elecciones, sus dependencias y órganos auxiliares, y los entes públicos o privados que reciban transferencias de forma directa o indirecta por parte de la Administración Central.

15

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

del Estado y no sean administrados en contradicción con las normas de gestión de los recursos financieros establecidas por la Ley20.

A manera de ejemplo, al 31 de julio de 2016, los recursos de aproximadamente el 28,6% de los fideicomisos se encontraban depositados en la Caja Única del Estado21 (¢35.547,4 millones), pese a tener contratos de administración con fiduciarios públicos, y por los cuales se paga en promedio ¢267,5 millones mensuales por concepto de comisiones al fiduciario, a las unidades de apoyo y a los comités de vigilancia, estos dos últimos cuando corresponda.

La situación descrita podría ir en aumento al aplicarse la Directriz DIR-TN-01-201622 que emitió la Tesorería Nacional de la República el 26 de febrero de 2016 en la que indicó, entre otros temas que: “Todos los fideicomisos constituidos, sujetos al principio de Caja Única, deberán gestionar la apertura de las cuentas de Caja Única y realizar el traslado de los recursos que mantienen fuera de la misma, asimismo, suscribir el convenio de uso de plataforma Web Banking, en un plazo no mayor de treinta días naturales a partir de la vigencia de esta directriz”. (El destacado no es del original).

Por tanto, resulta oportuno y necesario cuestionarse, la procedencia de impulsar, autorizar y suscribir contratos de fideicomiso cuando el fiduciario queda limitado, a gestionar el giro de recursos a beneficiarios de fondos públicos, sin mediar un valor agregado en esa función. En esta situación, el principio retomado por la ley, de que los recursos se administren en Caja Única del Estado tiene sentido, sin embargo, no es el caso, cuando se requiere de un patrimonio autónomo para hacer frente a su gestión de conformidad con su función contractual, tal y como ocurre en la figura del fideicomiso, la cual presupone la cesión, por parte del fideicomitente, de dicho patrimonio.

2.4 Costos de agencia derivados de la suscripción de contratos de fideicomisos

En los análisis realizados por el Órgano Contralor para la elaboración de este documento, se pudo comprobar que existe un margen de actuación muy amplio en cuanto a la redacción de las obligaciones contractuales que le compete asumir al Fiduciario.

Si bien, este es un tema de exclusiva responsabilidad de las partes contratantes, resulta de interés para el fideicomitente, toda vez que de la definición de esas obligaciones dependerá posteriormente no solo la evaluación objetiva y precisa del cumplimiento contractual, sino también del costo que significó para el fideicomiso la gestión ejecutada por el fiduciario y la aparición de los costos de agencia, sobre los cuales nos referimos a continuación.

20

Dictamen C-032-2014 del 4 de febrero de 2014 de la Procuraduría General de la República. En el mismo sentido, puede verse también el C-297-2005.

21

Todos los fideicomisos cuyos recursos se encuentran depositados en Caja Única del Estado, han sido aprobados por leyes de la República.

22

Dicha Directriz no se publicó en el Diario Oficial La Gaceta, sino únicamente en la página web de la Tesorería Nacional.

16

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Primeramente, es importante considerar que una relación de agencia se genera cuando una persona (denominado principal) encarga la gestión de una actividad a otra (denominado agente), como sucede en cualquier relación contractual, por ejemplo cuando una persona contrata a un agente de bienes raíces para la venta de su propiedad.

De acuerdo con la literatura, en este tipo de relaciones, inclusive las menos complejas, no siempre el interés del agente es coincidente con el interés del principal, y no necesariamente se debe a que el agente busque perjudicar al principal aprovechando su posición, sino que se deben a problemas de información incompleta entre uno y otro, o bien que los objetivos entre ellos no son exactamente los mismos.

Así como se expone en la literatura económica, en los fideicomisos públicos también se presentan los denominados “costos de agencia”, que de una manera general se refieren a los costos derivados de que no se presente esa coincidencia de objetivos, en donde el costo siempre es provocado por el agente, en detrimento del principal y por ende su impacto varía en función de la gestión que pueda hacer el principal por evitarlos o mitigarlos. Un ejemplo sencillo de cómo se pueden observar esos costos es cuando en el caso anteriormente expuesto el agente de bienes raíces busca obtener una comisión por la venta independiente del precio (comisión fija) y el principal busca el mejor precio de venta posible (esos objetivos distintos en la misma operación comercial ilustra el conflicto), por lo que un precio menor al esperado por el principal ejemplifica un costo de agencia, el cual es implícito y siempre en detrimento del principal (el agente de venta recibió su comisión pero la venta se realizó a un precio menor al esperado).

En el siguiente cuadro se presenta una tipificación de los posibles costos de agencia para cada grupo de fideicomisos.

Cuadro N° 4 Posibles costos de agencia en los fideicomisos públicos

Detalle Fideicomiso Administración Fideicomiso Obra Pública

Costos transaccionales en la contratación

X X

Costos de monitoreo (Verificación y control del comportamiento de las partes)

X X

Costos residuales por comportamiento negligente del Fiduciario y otros actores

X X

Contrataciones injustificadas

X

Sobreprecios, gastos injustificados, duplicidades y excesos

X

Operaciones de mayor riesgo en el negocio subyacente

X

17

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Detalle Fideicomiso Administración Fideicomiso Obra Pública

Discusiones por ambigüedad de cláusulas contractuales

X X

Roles mal definidos y falta de actitud, aptitud e impericia para ejercerlos

X X

Modificaciones en los contratos que implican suscripción de posteriores adendas

X X

Liquidación del Fideicomiso

X X

Fuente: Elaboración propia con base en Pertierra (2010)23

.

El cuadro anterior ofrece lo que la literatura tipifica como costos de agencia aplicables a los contratos de fideicomisos y asumidos por el fideicomitente, entre ellos los costos de transacción y los costos residuales, originados por el comportamiento evasivo o negligente de quien desempeña el rol de agente, tales como el incumplimiento de las tareas pactadas.

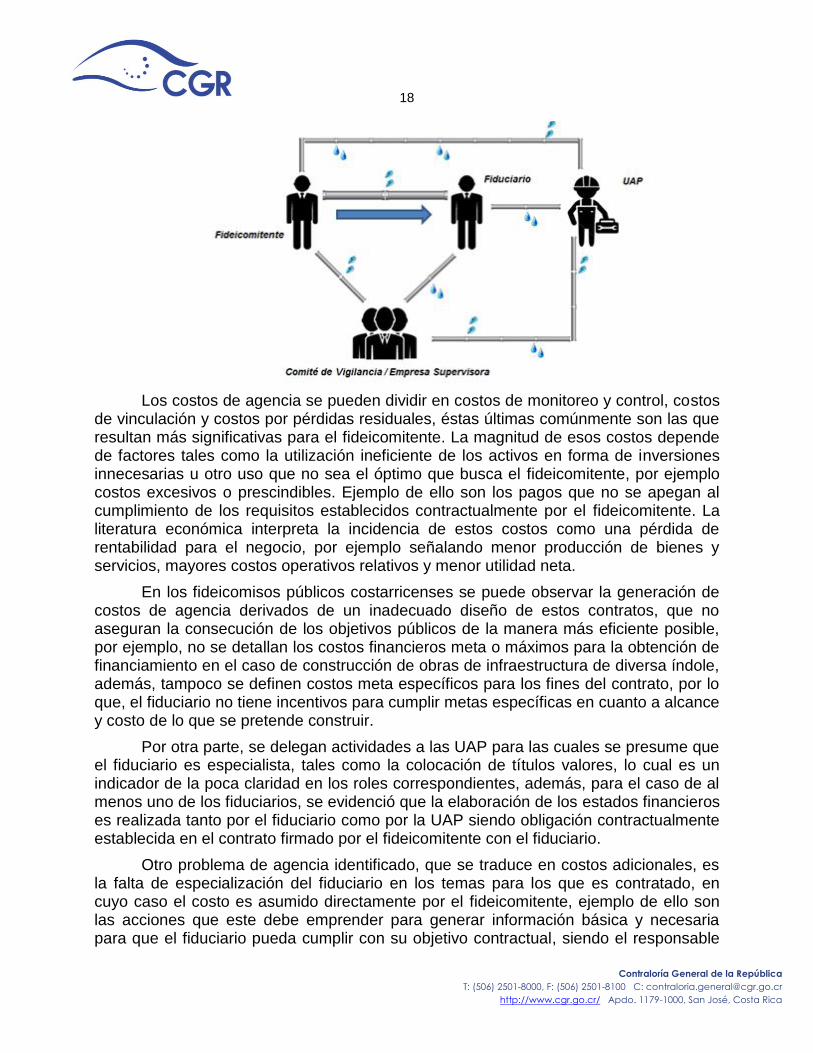

En el análisis realizado a diferentes contratos de fideicomiso público, se evidenció la presencia de esos problemas de agencia que señala la literatura, relativos a esa coincidencia de intereses entre el fiduciario y el fideicomitente, además de la complejidad que se desarrolla por las contrataciones subsiguientes y la formación de órganos complementarios a esos actores, que no aseguran la alineación de intereses con el objetivo del fideicomiso.

Así por ejemplo, se encontró que en los fideicomisos de obra pública, normalmente se crean otros órganos adicionales, tales como las empresas supervisoras, comités de vigilancia y unidades administradoras de proyectos, cada una con funciones específicas que en teoría están orientadas a velar por el cumplimiento del objetivo del proyecto pero que en la práctica generaron inconvenientes en las contrataciones de bienes y servicios, en la fiscalización del cumplimiento de las responsabilidades y obligaciones del fideicomiso, así como contrataciones desalineadas con los términos establecidos por el fideicomitente. Todo lo anterior finalmente puede repercutir en débiles o poco precisas estimaciones de costos de bienes y servicios por adquirir, en posibles duplicidades y omisiones, que la literatura identifica como costos de agencia. La siguiente figura muestra la generación de costos de agencia o “fugas” por las relaciones entre los diferentes sujetos que se crean.

23

Pertierra, F. (2010). “Fideicomiso: Costos de agencia y costos ocultos”. Universidad del CEMA, Buenos Aires, Argentina.

18

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Los costos de agencia se pueden dividir en costos de monitoreo y control, costos de vinculación y costos por pérdidas residuales, éstas últimas comúnmente son las que resultan más significativas para el fideicomitente. La magnitud de esos costos depende de factores tales como la utilización ineficiente de los activos en forma de inversiones innecesarias u otro uso que no sea el óptimo que busca el fideicomitente, por ejemplo costos excesivos o prescindibles. Ejemplo de ello son los pagos que no se apegan al cumplimiento de los requisitos establecidos contractualmente por el fideicomitente. La literatura económica interpreta la incidencia de estos costos como una pérdida de rentabilidad para el negocio, por ejemplo señalando menor producción de bienes y servicios, mayores costos operativos relativos y menor utilidad neta.

En los fideicomisos públicos costarricenses se puede observar la generación de costos de agencia derivados de un inadecuado diseño de estos contratos, que no aseguran la consecución de los objetivos públicos de la manera más eficiente posible, por ejemplo, no se detallan los costos financieros meta o máximos para la obtención de financiamiento en el caso de construcción de obras de infraestructura de diversa índole, además, tampoco se definen costos meta específicos para los fines del contrato, por lo que, el fiduciario no tiene incentivos para cumplir metas específicas en cuanto a alcance y costo de lo que se pretende construir.

Por otra parte, se delegan actividades a las UAP para las cuales se presume que el fiduciario es especialista, tales como la colocación de títulos valores, lo cual es un indicador de la poca claridad en los roles correspondientes, además, para el caso de al menos uno de los fiduciarios, se evidenció que la elaboración de los estados financieros es realizada tanto por el fiduciario como por la UAP siendo obligación contractualmente establecida en el contrato firmado por el fideicomitente con el fiduciario.

Otro problema de agencia identificado, que se traduce en costos adicionales, es la falta de especialización del fiduciario en los temas para los que es contratado, en cuyo caso el costo es asumido directamente por el fideicomitente, ejemplo de ello son las acciones que este debe emprender para generar información básica y necesaria para que el fiduciario pueda cumplir con su objetivo contractual, siendo el responsable

19

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

de suministrar en algunos casos, al fiduciario, toda la información financiera, legal, comercial y técnica. En ese sentido, desde el punto de vista de que la especialización técnica es aportada por el fideicomitente, no se evidencia una ventaja sobre otros instrumentos financieros para la gestión de recursos.

Finalmente, la designación por parte de los fideicomisos de otros agentes como unidades supervisoras o unidades de administración de proyectos, que en teoría están llamados a ejercer un control adicional sobre las obras, financiamiento o servicios contratados, genera una mayor complejidad y dificultades en la comunicación debido a las relaciones que nacen entre los actores involucrados fruto de las contrataciones adicionales o acuerdos entre las partes. Es decir, se crea una cadena de agentes, siendo cada uno responsable de cumplir ante quien le contrató o bien de cumplir con las funciones asignadas, pero que no necesariamente trabajan en función del cumplimiento del objetivo del fideicomiso. Esta situación tampoco evidencia una ventaja sobre otros mecanismos de contratación pública.

La identificación de este tipo de costos propios de las relaciones contractuales y potencialmente mayores para el caso de los fideicomisos, es relevante como insumo para la valoración integral de los costos de estos instrumentos, así como para el mejor diseño de contratos y otros instrumentos de regulación entre las partes. También es fundamental, como insumo para el diseño de un adecuado sistema de control y retribución que contribuya al alineamiento de los intereses de todos los actores involucrados.

Este apartado busca poner en evidencia la existencia de costos de agencia en los contratos de fideicomiso público, que son costos adicionales que se cargan al patrimonio del fideicomiso y que como tales deben ser identificados desde el planteamiento de la iniciativa y administrados en todas las etapas subsecuentes por el fideicomitente y fiduciario para lograr una mayor eficacia y eficiencia en la ejecución del fideicomiso.

En ese sentido, se deben identificar y valorar en las fases aprobatorias, de ejecución y de liquidación del fideicomiso, los problemas que pueden surgir y los costos que puede generar que no exista coincidencia de intereses entre fideicomitente y fiduciario, así como evaluar la capacidad de la institución como futuro fideicomitente de manejar las relaciones con múltiples agentes, de evaluar su capacidad de ejercer un control eficiente en pro del cumplimiento de sus objetivos, y finalmente, de reforzar el diseño de los contratos de fideicomiso y selección de fiduciarios especialistas en la materia que se contratará.

3. CONCLUSIONES

Los fideicomisos son figuras instrumentales, constituyen herramientas para la gestión pública. En el país se han utilizado con diferentes propósitos, principalmente para la administración de recursos y el desarrollo de obra pública. Esta figura presenta una serie de beneficios como garantizar créditos, administrar bienes, obtener financiamiento, constitución de un patrimonio independiente de los patrimonios de los

20

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

fideicomitentes, los fideicomisarios y el fiduciario, flexibilidad para realizar las operaciones del negocio subyacente, gestionar riesgos financieros y operacionales, entre otros. Sin embargo, también supone incurrir en costos operativos, de financiamiento y de agencia que son relevantes para la toma de decisiones en la gestión de actividades y proyectos públicos.

Los resultados del análisis realizado en el presente documento permiten determinar que el diseño, ejecución y control de los fideicomisos públicos presentan importantes áreas de mejora. En particular, en lo que se refiere a la eficacia, eficiencia y transparencia con la que se gestionan los diferentes costos de los fideicomisos creados en el país con recursos públicos. Lo anterior, tiene incidencia directa sobre el logro efectivo de los objetivos de forma sostenible, tanto en la oportunidad con la que los beneficiarios reciben sus resultados, como en la rentabilidad del patrimonio fideicometido.

Se han determinado casos en que se presentan tiempos extensos de inactividad; aparición de costos que eran identificables desde el inicio; duplicidad en el diseño y ejecución de actividades; asimetría de información entre los actores; poca claridad y precisión en los instrumentos contractuales; costos derivados de procesos de aprendizaje de los fiduciarios y sus unidades especializadas; cobro por servicios que no se desarrollan de forma completa; erogación de gastos innecesarios; debilidades en la aplicación de normas internacionales de contabilidad, limitada gestión de riesgos financieros, entre otros. Además de que el país no cuenta con una visión integral sobre los fideicomisos en términos de información, regulaciones e impactos sobre variables macroeconómicas relevantes como lo es el nivel de endeudamiento público.

Lo anterior cobra relevancia, debido al incremento que el uso de esa figura está teniendo en el sector público costarricense, particularmente para la gestión de proyectos de gran envergadura y complejidad. Como se mencionó, los activos en esos tipos de instrumentos, representan el 5,7% del PIB del año 2015. Lo cual también tiene incidencia en el nivel de deuda pública en relación con el PIB, que representa un 2,5% (¢766.609,5 millones), en ese mismo año. A lo anterior, debe agregarse en el corto plazo la información referida a otros fideicomisos que se encuentran en fase de negociación y/o formalización como por ejemplo: fideicomisos para modernizar el Instituto Costarricense de Ferrocarriles (INCOFER), para ampliación de la ruta 32, fideicomiso de obra pública para construcción de infraestructura en la CCSS y Proyecto Corredor Carretera San Ramón – San José.

En alguna medida, se ha planteado la figura del fideicomiso como una solución para problemas de gestión que superan su propósito y naturaleza. Si bien esta herramienta puede ser útil para apoyar el desarrollo de ciertas actividades y proyectos públicos, será insuficiente si no se acompaña de una adecuada formulación y evaluación de proyectos; un cuidadoso diseño de los contratos; una estructuración sólida del fideicomiso; una suficiente capacidad técnica para ejecutar los diferentes roles y un sistema de monitoreo y evaluación que apoye la toma decisiones acertada y oportuna.

21

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Más aún, la figura del fideicomiso implica una serie de costos para su gestión, algunos más claros y explícitos, otros que podrían estar ocultos derivados de elementos no considerados desde el diseño del negocio y otros que son propios de las relaciones contractuales. Todos son relevantes para ser incorporados desde el inicio del ciclo de toma de decisiones: en la valoración de si es la mejor opción para el caso particular; en la elaboración de los contratos, reglamentos y otros instrumentos de operación; y en la definición de criterios de retribución, control y evaluación del instrumento, entre otros elementos.

El avance en la transparencia de la información en materia de fideicomisos todavía presenta importantes áreas de mejora, lo cual incide negativamente en la disponibilidad de información en relación con la totalidad de costos y, por tanto, limita la estimación para los nuevos contratos de fideicomiso. Por ejemplo, todavía no se observa una implementación general de las normas internacionales de información financiera, lo que limita la comparabilidad de la información y la toma de decisiones gerenciales.

Todos los actores involucrados en la gestión de los fideicomisos son relevantes para que la administración y desarrollo de las actividades y proyectos públicos sean exitosos. El trabajo que realice cada uno, debe generar un valor que supere los costos que implican, especialmente cuando se trata de entidades públicas. Su nivel de competencia, la claridad de sus funciones, los beneficios de los servicios que prestan y una rendición de cuentas constante son elementos que inciden en el valor que generan.

En algunos de los casos de los fideicomisos de administración se están pagando comisiones de fiducia y gastos relacionados sin que el fiduciario esté realmente ejecutando labores que le fueron encomendadas, especialmente para los casos cuyos fondos son administrados por la Caja Única del Estado. Algunos de estos fideicomisos se han constituido por normas legales.

En los fideicomisos de desarrollo de obra pública los costos de operación son particularmente importantes, sobre todo aquellos derivados de elementos de diseño no considerados o de la naturaleza de las relaciones contractuales. Además debe considerarse que la complejidad de las labores que se encomiendan, la gran cantidad de actores que participan, así como los amplios alcances y plazos de los proyectos son elementos que hacen más compleja y costosa la gestión de este tipo de fideicomisos. La decisión de la utilización de este instrumento debe partir de una detallada valoración de sus costos y beneficios.

A los fiduciarios, les corresponde prestar un servicio que genere valor agregado apoyado en el conocimiento especializado; en la asesoría para la estructuración del fideicomiso y una gestión eficiente durante toda la ejecución de la actividad o proyecto cobrando una comisión competitiva. Asimismo, cumplen una función esencial en la administración de riesgos, en el financiamiento de las operaciones bajo mínimo costo y en la gestión de los pasivos del fideicomiso.

Una fuerte gestión del fideicomitente constituye un factor crítico de éxito para que las actividades y los proyectos concluyan de forma oportuna, con la calidad requerida y con costos razonables. La responsabilidad por los resultados no puede ser transferida

22

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

ni trasladada a ninguno de los otros actores que participan, lo que se traslada en administración es un patrimonio público cuyo valor debe ser maximizado en términos de los objetivos que persigue en beneficio del fideicomisario que, en la mayoría de los casos en nuestro país, son las propias entidades que trasladan los recursos, es decir, los fideicomitentes públicos.

Finalmente, las oportunidades de mejora en el diseño, ejecución y control de los fideicomisos públicos se observan en la mayoría de los casos analizados. En este sentido, la creación y el fortalecimiento de las reglas, regulaciones o normas a nivel general que promuevan la aplicación de sanas prácticas de administración de recursos fideicometidos constituye también un elemento fundamental para impulsar una mejora en la gestión eficiente, sostenible y transparente de los fideicomisos públicos. Los temas más importantes que estas regulaciones podrían incorporar son: condiciones previas, registros contables, estructuración financiera, arrendamientos, endeudamiento, gestión de riesgos, obligaciones tributarias, regulaciones contractuales, delimitación de roles y responsabilidades de los diferentes actores, entre otros.

4. CONSIDERACIONES FINALES

Acorde con lo expuesto, la Contraloría General se permite proponer como base para la discusión de los actores involucrados, las siguientes áreas de acción que contribuirían al fortalecimiento de la figura de fideicomiso cuando se utiliza para llevar a cabo una actividad o proyecto público, las cuales se organizan de conformidad con las fases involucradas:

Fortalecer la formulación y gestión de proyectos públicos que permita dimensionar con mayor claridad sus requerimientos y valorar los mejores instrumentos para su gestión y desarrollo. Esto contribuiría con la reducción de los plazos de ejecución de los proyectos y minimización de los periodos de inacción de las actividades y, por tanto, resultaría en una disminución de los costos asociados a la gestión del fideicomiso.

Realizar los análisis técnicos, económicos y jurídicos de forma previa a la toma de decisión, que permitan identificar y valorar los costos y beneficios de cada uno de los posibles mecanismos de ejecución y desarrollo de la acción pública, de forma que se asegure la solución más adecuada, acorde al fin público que se persigue. Por ejemplo para el caso de proyectos de inversión pública, que se valore el uso de ejecución mediante contratación de obra pública, fideicomiso, asociación público-privada, alianzas estratégicas, entre otros.

En caso de que se decida como producto de la valoración realizada utilizar la figura del fideicomiso, se debe seleccionar el fiduciario que mejor cumpla las condiciones y expectativas para el logro de los objetivos previstos. Para ello, se debe realizar un análisis integral y completo de los servicios y costos, incorporando costos de gestión, de financiamiento y asociados a las relaciones de agencia.

23

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Mejorar la estructuración de los fideicomisos considerando las características específicas de cada proyecto, los actores involucrados, las reglas de decisión ante diferentes escenarios, de manera que permita una mayor efectividad en el diseño contractual; así como, definir con detalle las responsabilidades de las partes y de los demás elementos de los contratos de forma que se favorezca el control y contribuya a gestionar los costos de agencia. Esto es particularmente importante para los fideicomisos de desarrollo de obra pública.

Procurar que los contratos, reglamentos y otros instrumentos de operación incorporen todos los aspectos necesarios para una eficiente ejecución del proyecto, que incluya suficiente detalle de los roles, responsabilidades, criterios de retribución, y aspectos que regulen las etapas de control, evaluación y terminación, entre otros elementos.

Fortalecer los sistemas y la gestión de riesgos de los fideicomisos, tanto en lo que se refiere a los riesgos operativos como financieros, de forma que se constituyan en herramientas para la toma de decisiones preventivas y oportunas.

Establecer mecanismos que permitan reducir los costos de los servicios que ofrecen los fiduciarios con el propósito de maximizar el valor que generan estas figuras para el sector público como un todo, y una mejora en la eficiencia en la gestión de este tipo de negocios.

Fortalecer los mecanismos de control, de seguimiento y evaluación en la gestión de los fideicomisos, particularmente para los enfocados en el desarrollo de obra pública. Lo anterior, permite alinear los intereses de los diversos actores, evitar costos y apoyar una eficaz, eficiente y oportuna toma de decisiones.

Incrementar la transparencia y la rendición de cuentas en relación con los costos y beneficios de los fideicomisos, utilizando como base estándares reconocidos internacionalmente, en particular en cuanto a la materia contable. La rendición de cuentas contribuye con una mayor eficiencia en la administración de los recursos y, además, sirve de base para la consolidación de información a nivel del sector brindando una visión integral de los costos para la Hacienda Pública.

Promover el desarrollo de las competencias en materia de fideicomisos de acuerdo con la especialización de cada uno de los actores. Las capacidades operativas, técnicas y de control en la gestión de los fideicomisos muestran una relación directa con el nivel de resultados en la gestión pública.

Valorar el costo/beneficio de los fideicomisos existentes y adoptar las medidas pertinentes. Para lo anterior, se debe considerar que algunas condiciones del contexto pudieron haber cambiado o no haber sido considerados en su momento. Un ejemplo de estos se refiere a los fideicomisos cuyos fondos se encuentran depositados en la Caja Única de Estado, algunos de estos casos podría implicar reformas legales.

Lograr cambios en la administración de los fideicomisos cuando las partes han asumido tradicionalmente ciertos roles y cuando se tiende a pensar que esta figura es la solución

24

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

para cualquier problema de gestión o bien -por principio- la mejor de las alternativas, supone romper paradigmas.

Para enfrentar ese reto, este órgano contralor estima conveniente que el punto de partida sea la iniciativa legal para contar con regulación específica sobre fideicomisos públicos a fin de que se establezcan bases comunes y pueda servir de plataforma para generar buenas prácticas tanto para fideicomitentes como para fiduciarios. Mientras no se cuente con una legislación que establezca reglas y condiciones claras para todos los intervinientes en los fideicomisos públicos, la mejora en su administración y reducción de costos luce como un resultado difícil de alcanzar.

Se trata de un tema tan vasto que cualquier propuesta debe priorizar las diferentes tareas, en razón de lo cual sugerimos como punto de partida dos puntos específicos:

1. Fortalecer la regulación de la figura de los fideicomisos públicos desde la definición de las competencias actuales de las instituciones, particularmente en lo que se refiere al Ministerio de Hacienda, en temas relacionados con la presentación de información financiera, la consolidación de estados financieros, el cumplimiento de normas tributaria y de regulación financiera, por ejemplo.

2. Valorar la conveniencia de promover normas legales, que sienten las bases para la gobernanza de los fideicomisos en aras de satisfacer los fines públicos. Lo anterior de conformidad con las mejores prácticas implementadas por otros países que han desarrollado un cuerpo normativo único, con condiciones claras para los actores, la evaluación y la rendición de cuentas. Algunos de los temas que podría considerarse en una iniciativa como ésta, serían las siguientes: condiciones previas, registros contables, estructuración financiera, arrendamientos, endeudamiento, gestión de riesgos, obligaciones tributarias, regulaciones contractuales, delimitación de roles y responsabilidades de los diferentes actores.