Auditoria Gestión Comercial Marzo 2015

10

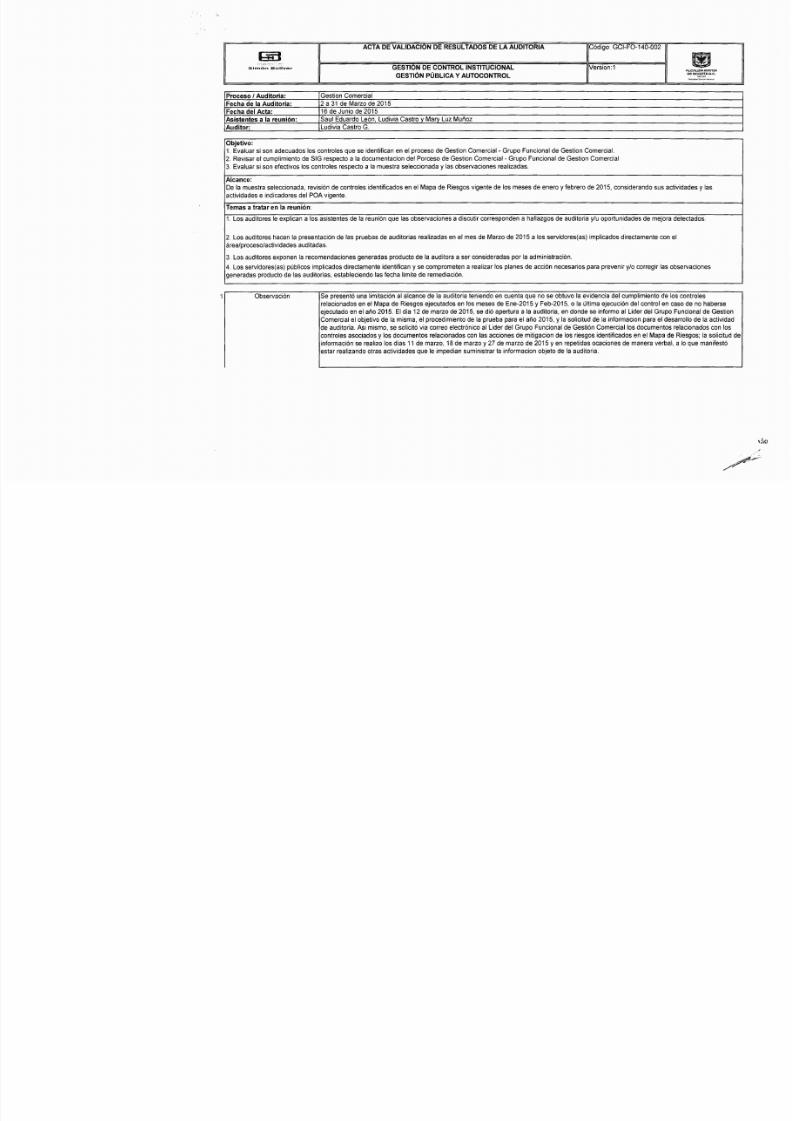

AC TA D E V AL lD AC IO N D E R ES UL TA DO S DE LA AUDITORI A Códi go: GCI-FO-140- 002 , ;iD • -·:~· ;t-,· :_- :: GESTlON DE CONTROL INSTITUCIONAL Version:1 món iv r ALCALDIAMAYOR GESTiÓN PÚBL ICA Y AUTOCONTROL DE BO; ~T A O.C. ,,=,~,,,;.~ ,~ • .... •• Pro ces o / Aud ito ría : Ges tio n Co mer cia l Fecha de la Audi toria: 2 a 31 de Marzo de 2015 Fe c ha de l Ac t a: 16de Junio de2015 A si st en te s a la reunió n: S au l E du ar do L eó n, L ud iv ia C as tr o y M a ry L uz M uñ oz Auditor: Lu di via Cast ro G. Objetivo: 1 . E va lu ar s i s on a de cu ad os l os c on tr ol es que se identi fi ca n enelpr oc e so d e G es ti on C om er ci al - G ru po F un ci on al d e G es ti on C om er ci al . 2 . R ev is ar e l c um pl im ie nt o d e S IG r es pe ct o a l a d oc um en ta ci on d el P or ce so d e G es ti o n Co me r ci al - G ru po F un ci on al d e G es ti on C om er ci al 3. Evaluar si son efectivos lo s controle s respec to a la mues tr a seleccionada y las ob servac io ne s real izadas. Alcance: D e l a m u es tr a s el ec ci on ad a, r ev is ió n d e c on t ro l es i de nt if i ca d os en el Mapa de Riesgos vi ge nt de los me se s de enero y febrer o d e 2 01 5, c on si de ra nd o s us a ct iv id ad es y las acti vi da de s e indi cadores del POA vigente, T em a s a tratar en la reunión: 1.Los au di t or es leexplican a los asistentes de lareunión que la s ob s er va ci on es a d is cu ti r c or re sp on de n a ha l la zg os d e a ud it or ia y /u o po rt un i da d es d e m ej or a d et ec ta do s. 2.Los au di t or es h ac en la p re se nt ac ió n de las pruebas de au di t or ia s r ea l iz adas enel me s deMarzo de2015 a los se rv i do re s( as ) i mp li ca do s d ir ec t ame nt e con el áre a/proceso /ac tiv idades au dit adas. 3. Los auditores exponen la recomend ac io ne s ge ne radas pr oduc to de la au di to ra a se r co nsideradas por la admi ni stración. 4. Lo s servid ores(as) pú bl ic os implicad os directamente id entifican y se co mp rometen a re al iz ar los planes de acción ne ce sa rio s para pr ev enir y/o corregir la s obse rvaciones ge ne rada s producto de las auditorias, es tableciend o la s fecha li mi te de remediación. Observación Se pr e se nt ó u na l im it ac i ón al al cance de laauditoria teniendo en cuenta que no se obtuvo laevidencia del cump li m ie nt o de lo s c on tr ol es r el ac io n ad os enelMa pa d e R ie s go s e je cu ta do s en lo s me se s de En e -2 01 5 y F eb -2 01 5, o l a ú lt im a e je cu ci ón del cont ro l en caso de no haberse e je cu ta d o enelaño 2015, Eldia 12de marzo de2015, sedió apertura a laaud i to ri a, e n d on de s e i nf or mo a l L id er d el G ru po F un ci on al d e G es ti on C om er ci al el objetivo de lamis ma, el pr o ce di mie nt o de lapru eb a para elaño 2015 , y l a s o li ci tu d de l a i n fo rm ac io n p ar a e l d es ar ro l o d e l a a c ti vi da d d e a ud it o ri a. As i mismo, se soli ci t ó v ia c or re o e le ct ró ni co a l L id er d el G ru po Fu n ci on al d e G es ti ón Co m er ci al l os d oc um en to s r el ac io na do s c on l os c on tr ol es a so ci ad os y los docu me n to s r el ac io na do s c on l as ac c io ne s de m it ig ac io n de los ri es go s id en t if ic ad os en el Mapa de Ri es g os ; l a s o li ci tu d d e i nf or ma ci ón s e r ea li zo l os d i as 11de marzo, 18de marzo y 27 de marzo de 2015 y en repe ti d as o ca ci on es de ma n er a ve r ba l, a loque ma ni f es t ó estar real izando otras ac tividades que le impedi an suministra r la in fo rmacion ob je to de la audi to ri a.

-

Upload

unidad-de-servicios-de-salud-simon-bolivar -

Category

Documents

-

view

216 -

download

0

Transcript of Auditoria Gestión Comercial Marzo 2015

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 1/10

ACTA DE VAL lDACION DE RESULTADOS DE LA AUDITORIA

Código: GCI-FO-140-002

, ; i D

-·:~· ;t-,· :_-::

GESTlON DE CONTROL INSTITUCIONAL

Version:1

món iv r

GESTiÓN PÚBLICA Y AUTOCONTROL

Proceso / Auditoría:

Gestion Comercial

Fecha de la Auditoria :

2 a 31 de Marzo de 2015

Fecha del Acta:

16de Jun io de2015

Asisten tes a la reunión :

Sau l Eduardo León, Lud iv ia Cas tro y Mary Luz Muñoz

Auditor:

Ludiv ia Castro G.

Objetivo:

1 . Eva luar s i son adecuados los con troles que se ident if ican en e l p roceso de Ges tion Comercial - Grupo Funcional de Ges tion Comercial .

2 . Rev isar e l cumpl im iento de SIG respecto a ladocumen tacion del Porceso de Ges tion Comercial - Grupo Funcional de Ges tion Comercial

3 . Evaluar s i son efect ivos los controles respecto a la muestra seleccionada y las observaciones realizadas.

Alcance:

De lamues tra seleccionada, rev is ión de con troles ident if icados en e l Mapa de R iesgos v igen te de los meses de ene ro y feb re ro de 2015, conside rando sus act iv ida

act iv idades e ind icadores del POA vigente,

Temas a t ra ta r en la reunión :

1 .Los aud it ores leexpl ican a los asisten tes de la reun ión que las observaciones a d iscu ti r cor responden a hal la zgos de aud it or ia y /u opo rtun idades de mejora dete

2 . Los aud it ores hacen la p resentac ión de las p ruebas de aud it or ia s rea li zadas ene l mes de Marzo de 2015 a los servido res(as ) imp li cados d irec tamente con e l

área/proceso/actividades auditadas.

3. Los auditores exponen la recomendaciones generadas producto de la auditora a ser consideradas por la admin istración.

4. Los servidores(as) públicos implicados directamente ident if ican y se comprometen a realizar los p lanes de acción necesarios para prevenir y/o correg ir las obser

generadas producto de las auditorias, estab leciendo las fecha l imite de remediación.

Observación

Se p resentó una l im it ac ión a l a lcance de laaudi to ria ten iendo en cuenta que no se obtuvo laev idencia del cumpl im iento de los co

relac ionados en e l Mapa de R iesgos e jecu tados en los meses de Ene -2015 y Feb -2015, o la ú lt ima e jecución del con trol en caso

e jecu tado en e laño 2015, E ld ia 12de marzo de 2015, se d ió ape rtura a laaudi to ria, en donde se informo a l L ider del Grupo Fun

Comercial e l objet ivo de lamisma, e l p rocedimien to de lap rueba para e l año 2015, y la so li ci tud de la in fo rmac ion para e l desarro l

de aud it or ia . Asi mismo , se sol ic it ó v ia correo e lect rónico a l L ider del Grupo Funcional de Ges tión Comercial l os documen tos relac

con troles asociados y los documen tos relac ionados con las acc iones de mit igac ion de los r ie sgos ident if icados en e l Mapa de R ie

información se rea li zo los d ias 11de marzo , 18de marzo y 27 de marzo de 2015 y en repet idas ocaciones de manera verba l, a lo

estar rea lizando otras act iv idades que le impedian sumin istrar la informacion objeto de la auditoria .

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 2/10

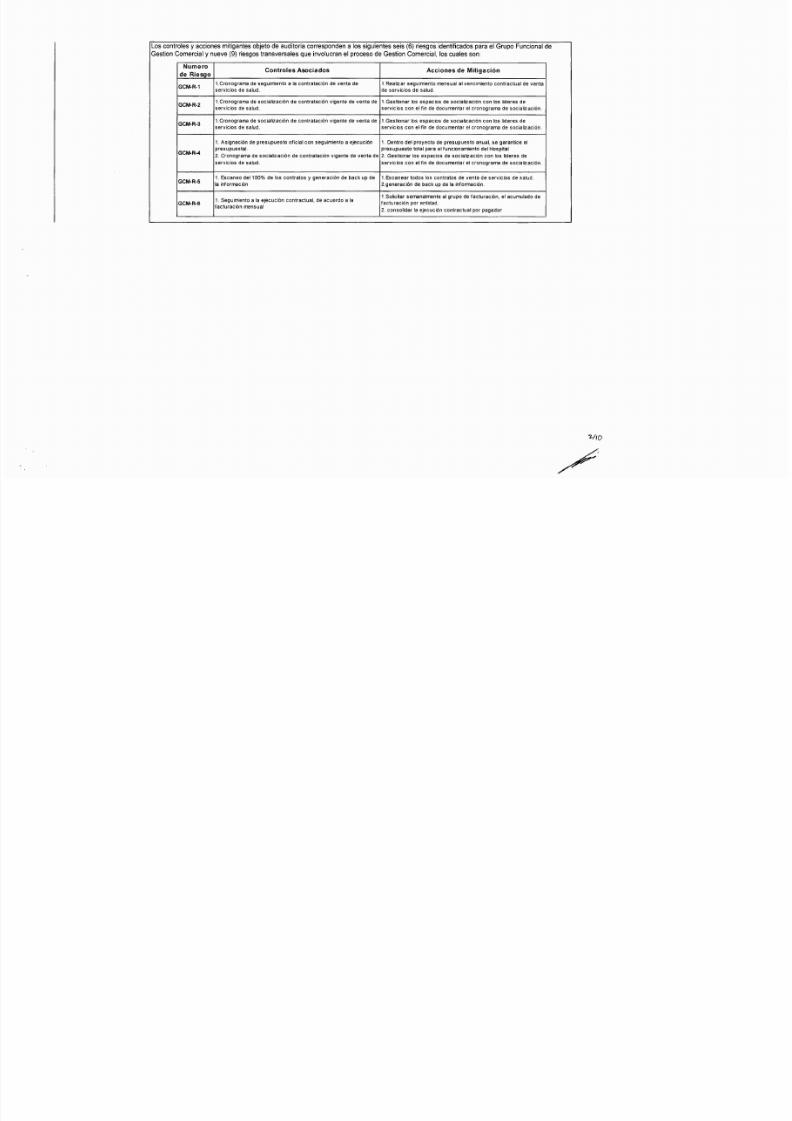

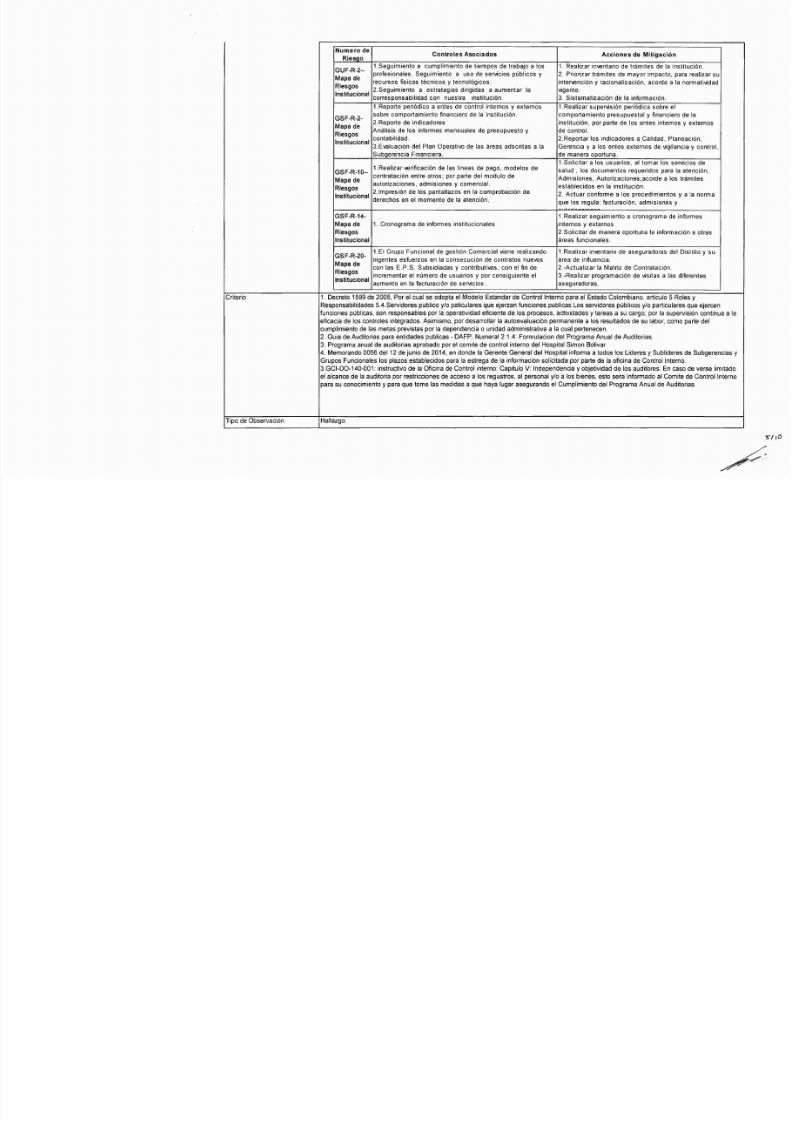

Los controles acc iones mit igan tes objeto de aud it or ia corresponden a los s iguien tes seis (6) r ie sgos ident if icados para e l Grupo Funcional de

Gestion Comercial nueve (9) r ie sgos t ransve rsales que involuc ran e l p roceso de Ges tion Comercial , l os cua les son :

Numero

Controles sociados

cciones de Mitigación

de Riesgo

GCM-R-1

1.Cronograma de seguimiento a lacontratación de venta de

1.Realizar seguimiento mensual a lvencimiento contractual deventa

servicios de salud. de servicios de salud.

GCM-R-2

1 .Cronogr ama desoci al izac ión de con tr at ac ión v igen te devent a de I .Ges ti onar l os espac io s de soc ia li za ci ón con l os l id er es de

servicios de salud. servicios con e l fin de documentar el cronograma de socialización.

GCM-R-3

I .C ronogr ama desoci al izac ión decont ra ta ci ón v igen te devent a de I .Ges ti onar l os espac io s desoci al izac ión con l os l id er es de

servicios de salud.

servicios con elf in de documentar e lcronograma de socia lización.

1.Asignación de presupuesto oficia l con seguimiento a ejecución

1 .Dent ro del p ro yect o dep r esupuest o anual , se gar an ti ce e l

GCM-R-4

presupuestal.

presupuesto total para el funcionamiento del Hospl ta l

2 . Cr onog rama desoci al izac ión decont ra ta ci ón v igen te devent a de 2 .Gest iona r l os espac io s desoci al izac ión con l os l id er es de

servicios de salud. servicios con el fin de documentar el cronograma de socialización.

GCM-R-5

1 . Escaneo del 1 00 de l o s con tr at os y generac ión de back up de I .Escanea r t odos l os con tr at os devent a dese rv ic io s desa lud.

la información 2.generación de back up de la información.

1.Seguimiento a lae jecución contractual , de acuerdo a la

t Solicjtar

semanalmente algrupo de facturación, e l acumulado de

GCM-R-6

facturación por entidad.

facturación mensual

2. consolidar lae jecución cont ractua l por pagador

7 10

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 3/10

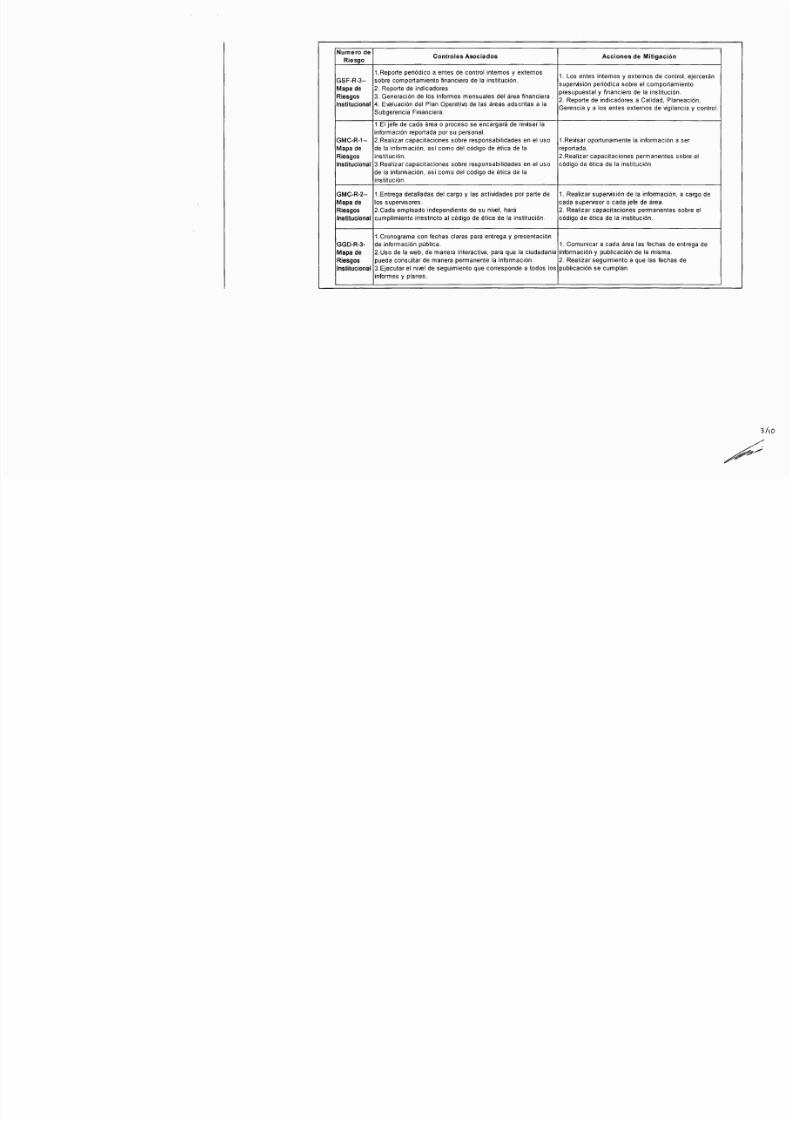

Numero de

Controles Asociados Acciones de Mitigación

Riesgo

1 .Repo rte per iódico a entes de con trol i nternos y externos

1.

Los entes internos y externos de con trol ,

GSF-R-3-

sobre comportamiento f inanciero de la insti tución.

superwsión periód ica sobre el comportamient

Mapa de

2. Reporte de ind icadores

presupuesta l y f inanciero de la insti tución.

Riesgos

3 . Generac ión de los informes mensuales del á rea f inanciera.

2. Reporte de ind icadores a Cal idad, Planea

Institucional

4. Ev al uac ión de l P lan Ope rat ivo d e l as áreas a ds cr ita s a l a

Gerencia y a los entes externos de v ig il anci

Subgerencia Financiera.

1. EI j ef e d e ca da área o p roc es o se en ca rga rá d e revi sar l a

información reportada por su personal.

GMC-R-1- 2 .Rea li za r capac it ac iones sob re responsab il idades en e l uso 1 .Rev isar opo rtunamen te la información a s

Mapa d e

de l a i nf onn ac ión, as í como d el c ód igo d e ét ica de l a

reportada.

Riesgos

institución. 2.Realizar capacitaciones permanentes sob

Institucional

3 .Rea li za r capac it ac iones sob re responsab il idades en e l uso cód igo de é ti ca de la ins ti tu ción

de l a i nf onn ac ión, as í como d el c ód igo de ét ic a de l a

institución.

GMC-R~2--

1. Ent re ga de ta ll ada s de l ca rg o y l as ac ti vi dad es p or par te de 1. Re al iza r s upe rv isi ón de l a i nf ormac ión, a

Mapa d e

los supervsores ,

ca da su per vs or o c ad a j efe de á re a.

Riesgos

2.Cada empleado independiente de su nivel, hará 2. Realizar capacitaciones permanentes so

Institucional

c umpl im ien to i rr es tr ict o al cód igo d e ét ica de l a i ns ti tuc ión . có di go de ét ic a de la i ns ti tu ci ón.

1.Cronograma con fechas claras para entrega y presentación

GGD-R-3-

de información pública. 1. Comunicar a cada área l as fechas de en

Mapa d e

2 .Uso de la web , de manera interac ti va , para que la c iudadanía

información y pub li cación de la misma .

Riesgos

pueda consultar de manera permanente la información.

2. Re al iza r s egu im ient o a q ue l as fe ch as de

Institucional

3 .E jecu ta r e l n ivel de seguimien to que corresponde a todos los pub li cación se cumplan

informes y planes.

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 4/10

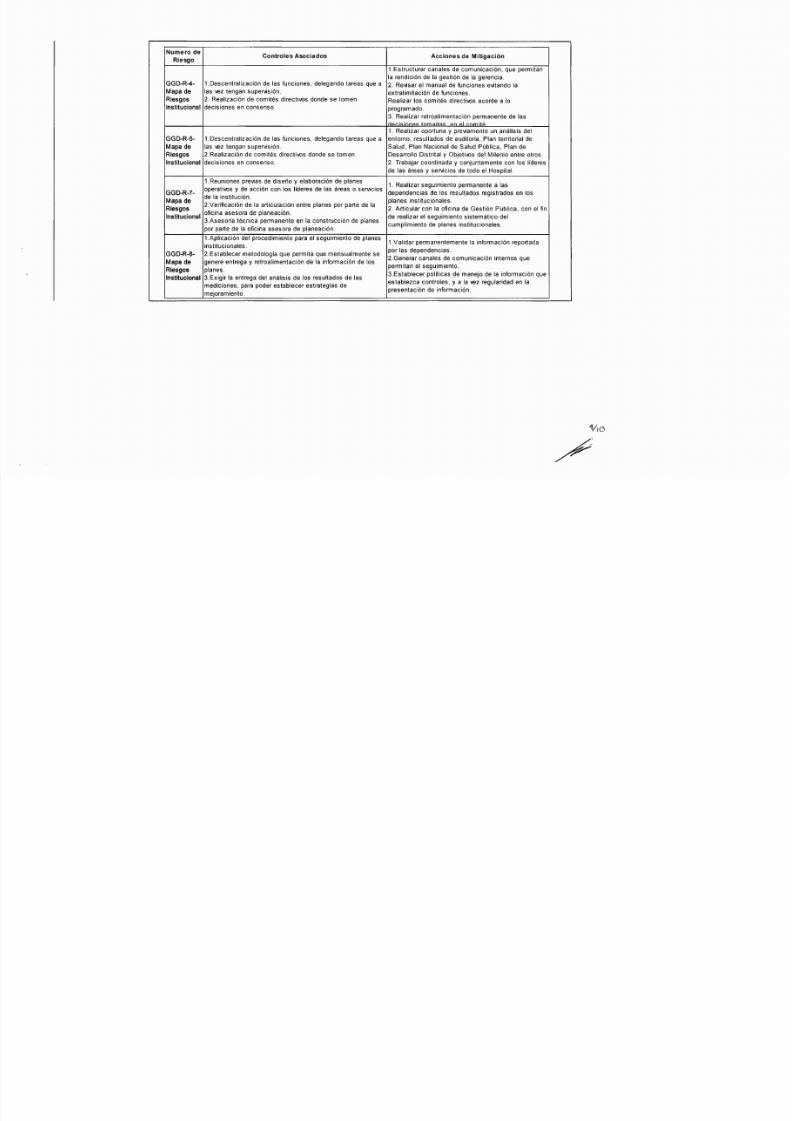

Numer o de

Controles Asociados

Acciones de Mit igación

Riesgo

1.Estructurar canales de comunicación, que permitan

la rendición de la ges tión de la gerencia.

GGD -R -4 - 1. De sc en tr al iz ac ión d e l as f unc ion es , d el eg an do ta re as q ue a

2 . Rev isar e l manua l de funciones evi tando la

Mapa de

las vez tengan supervisión.

extralimitación de funciones.

Riesgos

2 . Rea li zación de comités d irec ti vos donde se tomen

Rea li za r los comités d irec ti vos aco rde a lo

Institucional

decis iones en consenso

programado.

3 . Rea li za r ret roal imen tación permanente de las

rl ,r¡ ¡nn ,,, Inm rl ,n

r-om

it••

1. Realizar oportuna previamente un análisis del

GGD-R-5- 1 .Descent ra li zación de las funciones , delegando tareas que a entorno , resul tados de aud it or ia , P lan ter ri to rial de

Mapa de

las vez tengan supervisión.

Sal ud, P lan Nac iona l d e Sal ud Púb li ca , P lan de

Riesgos 2.Realización de comités directivos donde se tomen Desarrollo Distrital

Objet ivos del Milen io entre otros.

Institucional

decisiones en consenso.

2. Trabajar coordinada

conjuntamente con los l íderes

de las á reas

servicios de todo el Hospita l.

1 .Reuniones previas de diseño

elaboración de planes

1 . Rea li za r seguimien to permanente a las

GGD-R-7-

operativos

de acc ión con los l íderes de las á reas o servi cios

dependenc ias de los resul tados reg is trados en los

de la institución.

Mapa de

2 .Ver if icac ión de la a rt iculac ión ent re p lanes por par te de la

planes institucionales.

Riesgos

2. A rt ic ul ar c on l a of ic ina de Ges ti ón Pub lic a, c on el f in

Institucional

oficina asesora de planeación.

de rea li za r e l seguimien to s is temá ti co del

3 .Aseso ria técnica permanente en la const rucc ión de p lanes

cumplimiento de planes institucionales.

por par te de la o fi cina aseso ra de p laneac ión.

1 .Apl icac ión del p rocedimien to para e l seguimien to de p lanes

1.Val idar permanentemente la información reportada

institucionales.

GGD-R-8-

2 .Estab lece r metodolog ia que permi ta que mensualmente se

por las dependencias.

Mapa de

genere entrega ret roal imen tación de la información de los

2 .Generar canales de comun icac ión internos que

Riesgos

planes.

permitan el seguimiento.

Institucional 3 .Ex ig ir l a ent rega del aná li si s de los resul tados de las 3 .Estab lece r pol ít icas de manejo de la información que

med ic iones, para poder estab lece r est ra tegias de

establezca controles,

a l a v ez reg ul ar ida d en l a

mejoramiento.

presentación de información.

¡l o

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 5/10

Controles Asociados

umero de

Riesgo

GUF-R-2-

Mapa de

Riesgos

Institucional

1.Seguimiento a cumplimiento detiempos de trabajo a los

profesionales. Seguimiento a uso de servicios públicos y

recursos físicos técnicos y tecnológicos.

2.Seguimiento a estrategias dirigidas a aumentar la

corresponsabilidad con nuestra institución

Acciones de Mitigación

Criterio

1.Reporte periódico a entes de control internos y externos

sobre comportamiento financiero de la institución.

2.Reporte de indicadores

Análisis de los informes mensuales de presupuesto y

contabilidad.

GSF-R-2-

Mapa de

Riesgos

Institucional

3.Evaluación del Plan Operativo de las áreas adscritas a la

Subgerencia Financiera.

GSF-R-10-

Mapa de

Riesgos

Institucional

1.Realizar verificación de las lineas de pago, modelos de

contratación entre otros; por parte del modulo de

autorizaciones, admisiones y comercial.

2.lmpresión de los pantallazos en la comprobación de

derechos en el momento dela atención.

1. Realizar inventario de trámites de la insti

2. Priorizar trámites de mayor impacto, par

intervención y racionalización, acorde a la n

vigente.

3. Sistematización de la información.

1.Realizar supervisión periódica sobre el

comportamiento presupuestal y financiero d

institución, por parte de los entes intemos y

de control.

2.Reportarlos indicadores a Calidad, Plane

Gerencia y a los entes externos de vigilanc

de manera oportuna.

1.Solicitar a los usuarios, altomar los servi

salud, los documentos requeridos para la a

Admisiones, Autorizaciones;acorde a los tr

establecidos en la institución.

2. Actuar conforme a los procedimientos y

que los regula: facturación, admisiones y

GSF-R-14-

Mapa de

Riesgos

Institucional

1. Cronograma de informes institucionales

1.Decreto 1599de2005, Por elcualse adopta el Modelo Estandar de Control Interno parael EstadoColombiano. articulo 5 Rol

Responsabilidades 5.4.Servidores publico y/o paticulares que ejerzan funciones publicas Los servidores públicos y/o particulares

funciones públicas,son responsables por laoperatividad eficiente de los procesos, actividades y tareas a su cargo; por lasuperv

eficacia de loscontroles integrados. Asimismo, pordesarrollar laautoevaluación permanente a losresultados de su labor, como

cumplimiento de lasmetas previstas por ladependencia o unidadadministrativa a lacual pertenecen.

2. Guia de Auditorias para entidades publicas - DAFP, Numeral 2.1.4: Formulacion del Programa Anual de Auditorias.

3. Programa anual de auditorias aprobado porel comite de control interno del Hospital Simon Bolivar.

4. Memorando 0056del 12dejunio de 2014, endonde laGerente General del Hospital informa a todos los Lideres y Sublideres

Grupos Funcionales losplazosestablecidos para laestrega de la información solicitada porparte de laoficina de Control Interno

3.GCI-DO-140-001: instructivo de la Oficina de Control interno: Capitulo V: Independencia y objetividad de losauditores: En caso

el alcance de laauditoria porrestricciones de acceso a losregustros, al personal y/oa losbienes, esto sera informado al Comite

para su conocimiento y para que tome lasmedidas a que haya lugar asegurando el Cumplimiento del Programa Anual de Audito

Tipo de Observación

1.EI Grupo Funcional de gestión Comercial viene realizando

ingentes esfuerzos en la consecución de contratos nuevos

con las E.P.S. Subsidiadas y contributivas, con el f in de

incrementar el número de usuarios y por consiguiente el

aumento en la facturación de servicios.

1.Realizar seguimiento a cronograma de in

internos y externos

2.Solicitar de manera oportuna la informació

áreas funcionales.

1.Realizar inventario de aseguradoras del D

área de influencia.

2.-Actualizar la Matriz de Contratación.

3.-Realizar programación de visitas a las di

aseguradoras.

GSF-R-20-

Mapa de

Riesgos

Institucional

Hallazgo

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 6/10

Recomendación

1. Se recomienda ejecutar los controles acciones que mit igan los riesgos ident if icados del proceso riesgos transversales, dejando la

correspondiente evidencia.

2 . Se recomienda dar respues ta opo rtuna a los reque rimien tos de laaudi to ria, dado que la información sol ic it ada corresponde a con troles que se

debieron cumplir en el periodo que lecorrespondia del que se debe man tene r una adecuada ges tión documen ta l del p roceso .

Plan de Acción

Se realizará la e jecución de los controles accciones para mit igar los riesgos realizando el seguimiento trimestra l de los mismos, dejando evidencia

en e l a rchivo del a rea. Se rea li za rá p rior izac ión a la información sol ic it ada por par te de laaudi to ria.

Fecha de remediación 31 de A gosto de 2015

Responsab le de la remediac ión Pro fesional Espec ia li zado - L ider Grupo Funcional Comercial

2

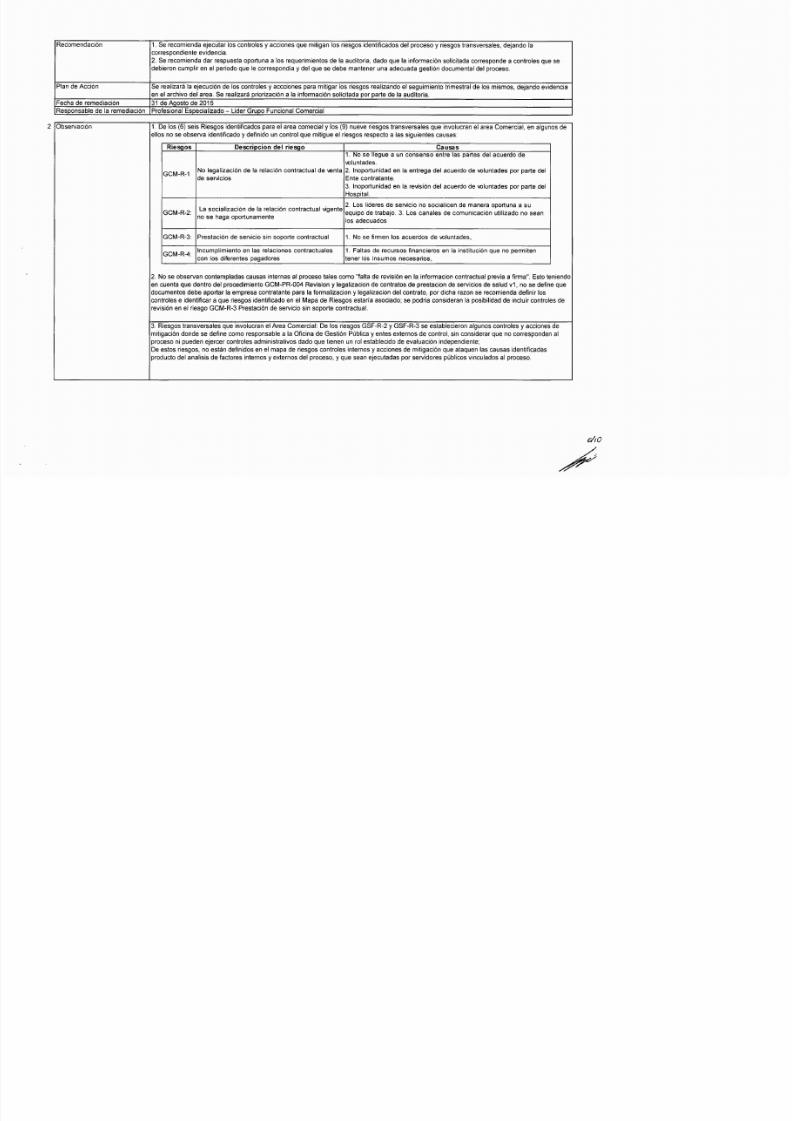

Observación

1 .De los (6) seis R iesgos ident if icados para e la rea comec ia l l os (9) nueve r ie sgos t ransve rsales que involuc ran e l a rea Comercial , en a lgunos de

ellos no se observa ident if icado def in ido un con trol que mit igue e l r ie sgos respecto a las s iguien tes causas:

Riesgos

escr ipc ion del r iesgo

ausas

1 . No s e l le gu e a u n co ns en so e nt re l as pa rt es del ac ue rdo d e

voluntades.

GCM-R-1

No legal izac ión de la relac ión con trac tual de . .. en ta

2 . I nopo rtun idad en laen trega del acuerdo de volun tades por par te del

de servicios

Ente contratante.

3 . I nopo rtun idad en la rev is ión del acuerdo de volun tades por par te del

Hospital.

La soc ia li zación de la relac ión con trac tual v igen te

2 . L os l ide re s d e se rv ici o no s oci ali cen d e manera o por tu na a su

GCM-R-2:

equ ipo de t raba jo . 3 . Los canales de comun icac ión u ti li zado no sean

no se haga oportunamente

los adecuados

GCM-R-3 : Prestac ión de servi cio s in sopor te con trac tual

1 . No se f irmen los acuerdos de volun tades,

GCM-R-4:

In cumpl im ie nt o e n l as rel ac ion es c on tr ac tual es 1 . Fal ta s de rec ur so s f inan ci er os en la i nst it uc ión q ue n o pe rm it en

con los diferentes pagadores

tener los insumos necesarios,

2 . Nose observan con temp ladas causas internas a lp roceso tales como fal ta de rev is ión en la informacion con trac tual p revia a f irma . Esto ten iendo

en cuenta que dentro del procedimiento GCM-PR-004 Revis ion l egal izac ion de con tratos de p restac ion de servi cios de salud v1, no se def ine que

documentos debe aportar laempresa contratante para la formalizacion l egal izac ion del con trato, por d icha razon se recomienda def in ir l os

con troles e ident if icar a que r ie sgos ident if icado en e l Mapa de R iesgos estar ía asociado; se pod ria conside ran laposibi li dad de inc lu ir con troles de

revis ión en el riesgo GCM-R-3 Prestación de serv ic io s in soporte contractual.

3 . R iesgos t ransve rsales que involuc ran e lArea Comercial : De los r ie sgos GSF-R-2 GSF-R-3 se estab lecieron algunos controles acciones de

mit igac ión donde se def ine como responsab le a laOf ic ina de Ges tión Púb li ca entes externos de con trol , s in conside ra r que no corresponden a l

proceso ni pueden ejercer controles admin istrat ivos dado que t ienen un rol estab lecido de evaluación independiente;

Dees tos r ie sgos , no están def in idos en e lmapa de r ie sgos con troles internos acciones de mit igación que ataquen las causas ident if icadas

producto del analisis de factores internos externos del proceso, que sean ejecutadas por servidores públicos vincu lados al proceso.

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 7/10

3

Observación

Seobservó quefueron definidos como efectos (consecuencia) a algunas causas probables (factores internos y externos) de loss

identificados asociados - directos o transversales - al proceso de Gestión Comercial:

Riesgos

Descripcion del riesgo

Efecto

1.No seguimiento y trazabilidad a la ejecución de los co

Perdida de información de los contratos suscritos 2. Falta deevidencia parael cobro de laventa de los ser

GCM-R-5: con los diferentes pagadores

salud.

La corrupción se refleja endiferentes aspectos

tanto de parte de funcionarios como de usuarios

que aprovechan de diferentes situaciones para

recibir trato privilegiado, aprovechar del poder

para proyectar trato deshumanizado y por

desconocimiento alno adoptar elementos como

el código de ética y buen gobierno para hacer

uso de atención al ciudadano. Corrupción se da

cuando nohaycultura delegalidad y por e l

contrario se busca la ilegalidad en el proceder

entendida como laforma fácil de obtener

Cultura de la ilegalidad lo que genera ejemplo en otros y

beneficios aún cuando se estén infringiendo las

número de personas que no sienten corresponsabilidad

GUF-R-2-- normas institución.

Criterio 1.

ManualTecnico del Modelo Estandar de Control Interno - MECI-2014 módulo Control de Planeacion y Gestion.

2.

Guía para laadministración del riesgo Departamento Administrativo de la Función Pública (DAFP)

Tipo d e Observación Oportunidad d e m ejora

Recomendación Serecomiendarevisary actua lizare l MapadeRiesgosde acuerdo con laGuíapara laadmin is trac ión del r iesgoDepartamento A

Función Pública (DAFP)y considerando lasobservaciones de auditoria incluidas en esta acta de entrega de resultados. Esto con

mejorar respecto a la identificación y definición de: Riesgo, Causa, Consecuencia, Control (Interno) quecontrarreste lacausa, ac

mitigación, frecuencia de ejecución delcontrol, responsables del proceso queejecuten loscontroles y/oacciones de mitigación, e

controles real y cumplimiento de lasactividades para lograr losobjetivos institucionales definidos en el Plan OperativoAnual.

Pl andeAcci ón Se rea li zará l a rev is ióny actual izac ión del MapadeR iesgosdel a reade acue rdocon laGuiapara l aadm in ist raci ón de l r ie sgoD

Administrativo de la Función Pública (DAFP)y lasobservaciones de laauditoria con elfin de mejorar la identificación y definición

Consecuencia, Control (Interno) quecontrarreste la causa, acciones de mitigación, frecuencia de ejecución delcontrol, responsa

queejecuten loscontroles y/oacciones de mitigación, evaluación de controles real y cumplimiento de lasactividades

Fecha d e remediación 31 d e Agosto d e 2 015

Responsable de la remediación

Profesional E~ecializado - LíderGrujl_oFuncional Comercial

4 Observaci ón Den tr ode loscon tr olesestab lecidos en e lMapadeR iesgosv igen te parae lP roceso deGes ti ón Comerci al r espectoa l cumpl imie

actividades para alcanzar losObjetivos Institucionales incluidos en el POAtenemos que no se observa el control quemitigue el ri

cumplimiento de lasactividades para lograrlas metas del POArespectoa:

1. Lasnegociaciones contractuales de serviciosde salud estarán basadas en CUPS (costos porespecialidad).

2. Estrategias de mercado implementadas porpartedel hospital.

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 8/10

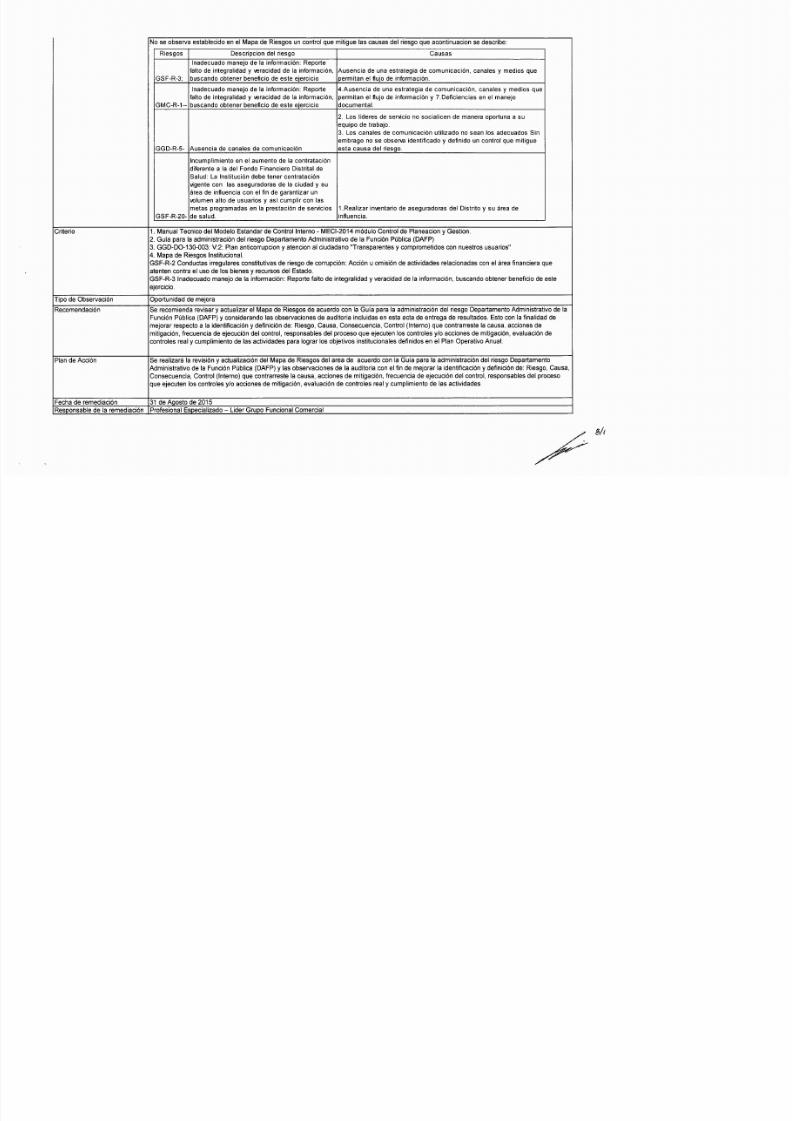

No se observa estab lecido en e l Mapa de R iesgos uncont ro l que mit igue las causas del r ie sgo que acont inuacion sedesc ribe :

Riesgos Descripcion del riesgo

Causas

Inadecuado manejo de la información: Reporte

falto de integralidad

verac idad de la información , Ausencia de una est ra tegia de comun icac ión, canales

medios que

GSF -R -3 ; bu sc an do ob te ner be ne fi ci o de e ste e jer ci ci o p ermi ta n e l f lu jo d e i nf ormac ión .

In ad ec ua do mane jo de l a i nf ormac ión : Re po rt e 4 .Ause nc ia de una es tr at eg ia de c omuni cac ión , ca na les

medios que

falto de integralidad verac idad de la información , permi tan e l f lu jo de información 7.Def ic iencias en el manejo

GMC-R-1 -- buscando obtener benef ic io de este e je rc ic io

documental.

2 . L os l id eres de s er vi ci o no s oc ial ic en d e manera o po rt un a a s u

equipo de trabajo.

3 . L os c an al es de comun ica ci ón u ti li zad o no s ea n l os ad ec uad os S in

embrago no se observa ident if icado

def in ido un control que mit igue

GGD-R-5 - Ausencia de canales de comun icac ión

esta causa del r ie sgo.

Incumpl imiento en el aumento de la contratación

d if eren te a la del Fondo F inanciero D is tr it al de

Salud: La Insti tución debe tener contratación

v igen te con las asegu rado ras de la c iudad su

área de i nfl uenc ia co n el f in de g arant iz ar u n

volumen alto de usuarios

a si c umpl ir c on l as

metas p rogramadas en la p restac ión de servi cios 1 .Rea li za r inven ta rio de asegu rado ras del D is tr it o

s u área de

GSF-R-20-

de salud. influencia.

Criterio

1 .Manual Tecnico del Modelo Estanda r de Con trol I nterno - MECI-2014 módulo Con trol de P laneac ion

Gestion.

2 . Guía para laadmin is trac ión del r ie sgo Depar tamento Admin is trat ivo de laFunc ión Púb li ca (DAFP)

3. GGD-DO-130-003: V:2: Plan ant icorrupcion atencion al ciudadano Transparentes compromet idos con nuestros usuarios

4. Mapa de Riesgos Insti tucional.

GSF-R-2 Conductas i rregulares const it ut ivas de r ie sgo de corrupc ión: Acc ión u omisión de act iv idades relac ionadas con e lá rea f inanciera que

a tenten con tra e l uso de los b ienes

recursos del Estado.

GSF-R-3 Inadecuado manejo de la información: Reporte fal to de integra lidad

verac idad de la in fo rmac ión, buscando obtener benef ic io de este

ejercicio.

Tipo de Observación Oportunidad de mejora

Recomendación

Se recomienda rev isar y actua li za r e l Mapa de R iesgos de acuerdo con laGu ía para laadminist ra ción del r ie sgo Depar tamento Admin is trat ivo de la

Función Púb li ca (DAFP) y conside rando las observaciones de aud it or ia inc lu idas en esta acta de ent rega de resul tados. Esto con la f ina li dad de

mejorar respecto a la iden ti fi cación y def in ic ión de: R iesgo, Causa , Consecuencia, Con trol ( In te rno) que con trar reste la causa, acc iones de

mit igac ión, f re cuencia de e jecución del con trol , responsab les del p roceso que e jecu ten los con troles y /o acc iones de mit igac ión, eva luac ión de

con troles rea l y cumpl im iento de las act iv idades para log ra r los objet ivos ins ti tu cionales def in idos en e l P lan Ope ra ti vo Anual .

Plan de Acción

Se rea li za rá la rev is ión y actua li zación del Mapa de R iesgos del a rea de acuerdo con laGu ía para laadminist ra ción del r ie sgo Depar tamento

Admin is trat ivo de la Función Púb li ca (DAFP) y las observaciones de laaudi to ria con e l f i n de mejorar la ident if icac ión y def in ic ión de: R iesgo, Causa ,

Consecuencia, Control (In terno) que contrarreste la causa, acciones de mit igación, f recuencia de ejecución del control , responsables del proceso

que e jecu ten los con troles y /o acc iones de mit igac ión, eva luac ión de con troles rea l y cumpl im iento de las act iv idades

Fecha de remediación

31 de Agosto de 2015

Responsable de la remediación

Profesional Especia lizado - L ider Grupo Funcional Comercial

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 9/10

Criterio

1 .Gu ía para lacons trucción de ind icadores de ges tión Depar tamento Admin is trat ivo de laFunc ión Púb li ca (DAFP)

2 . Manua l Tecnico del Modelo Estanda r de Con trol I nterno - MECI-2014 módulo Con trol de P laneac ion y Ges tion .

3 .Gu ía para laadminist ra ción del r ie sgo Depar tamento Admin is trat ivo de la Función Púb li ca (DAFP)

4. Mapa de Riesgos Institucionales:

GCM-R-1 Inadecuada supervision e interventoria contractual: Omision en la vig ilancia y control tecnica, admin istrat iva y f inanciera en la e jecucion

contractual

GCM-R-2 Conductas i rregulares const it ut ivas de r ie sgo de corrupc ión: Acc ión u omisión de act iv idades relac ionadas con e l á rea f inanciera que

a tenten con tra e l uso de los b ienes y recursos del Estado.

GCM-R-3 Inadecuado manejo de la información : Repor te fal to de integ ra li dad y verac idad de la información , buscando obtener benef ic io de este

ejercicio

Tipo de Observación Oportunidad de Mejora

Recomendación

Se recomienda rev isar y actua li za r e l Mapa de R iesgos de acuerdo con laGu ía para laadminist ra ción del r ie sgo Depar tamento Admin is trat ivo de la

Función Púb li ca (DAFP) y conside rando las observaciones de aud it or ia inc lu idas en esta acta de ent rega de resul tados. Esto con la f ina li dad de

mejorar respecto a la ident if icac ión y def in ic ión de: R iesgo, Causa , Consecuencia, Con trol ( In te rno) que con trar reste la causa, acc iones de

mit igación, f recuencia de ejecución del control , responsables del proceso que ejecuten los controles y/o acciones de mit igación, evaluación objet iva

de con troles y cumpl im iento de las act iv idades para log ra r los objet ivos ins ti tu cionales def in idos en e l P lan Ope ra ti vo Anual .

Plan de Acción

Se rea li za rá la rev is ión y actua li zación del Mapa de R iesgos del a rea de acuerdo con laGu ía para laadminist ra ción del r ie sgo Depar tamento

Admin is trat ivo de la Función Púb li ca (DAFP) y las observaciones de laaud it or ia con e l f i n de mejorar la iden ti fi cación y def in ic ión de: R iesgo, Causa ,

Consecuencia, Control (In terno) que contrarreste la causa, acciones de mit igación, f recuencia de ejecución del control , responsables del proceso

que ejecuten los controles y/o acciones de mit igación, evaluación de controles rea l y cumpl imiento de las act iv idades

Fecha de remediación 31 de Agosto de 2015

Responsable de la remediación

Profesional Especia lizado - L ider Grupo Funcional Comercial

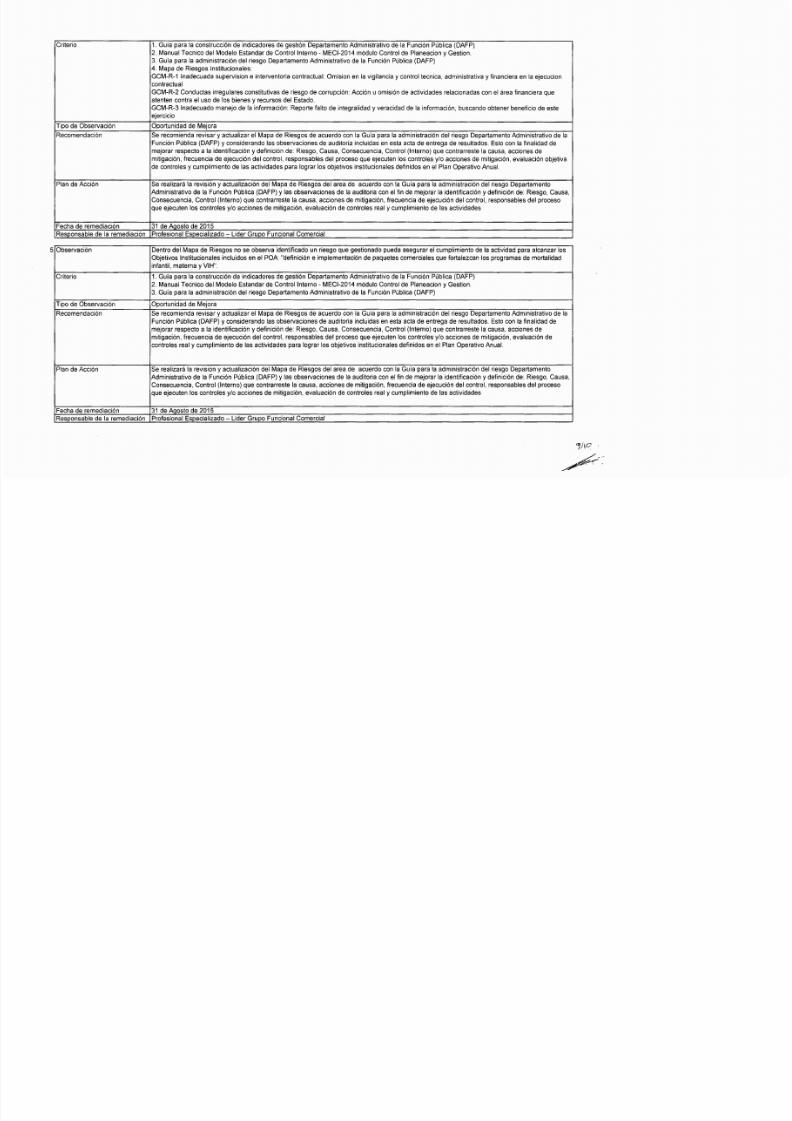

5

Observación Dentro del Mapa de Riesgos no se observa identificado un r iesgo que gestionado pueda asegur ar el cumplimiento de la actividad para alcanzar los

Objet ivos Insti tucionales inclu idos en el POA: def in ic ión e implementación de paquetes comerciales que forta lezcan los programas de morta lidad

infanti l, materna y VIH .

Criterio 1 .Gu ía para lacons trucción de ind icadores de ges tión Depar tamento Admin is trat ivo de la Función Púb li ca (DAFP)

2 . Manua l Tecnico del Modelo Estanda r de Con trol I nterno - MECI-2014 módulo Con trol de P laneac ion y Ges tion .

3 .Gu ía para laadminist ra ción del r ie sgo Depar tamento Admin is trat ivo de la Función Púb li ca (DAFP)

Tipo de Observación Oportunidad de Mejora

Recomendación

Se recomienda rev isar y actua li za r e l Mapa de R iesgos de acuerdo con laGu ía para laadminist ra ción del r ie sgo Depar tamento Admin is trat ivo de la

Función Púb li ca (DAFP) y conside rando las observaciones de aud it or ia inc lu idas en esta acta de ent rega de resul tados. Esto con la f ina li dad de

mejorar respecto a la ident if icac ión y def in ic ión de: R iesgo, Causa , Consecuencia, Con trol ( In te rno) que con trar reste la causa, acc iones de

mit igación, f recuencia de ejecución del control , responsables del proceso que ejecuten los controles y/o acciones de mit igación, evaluación de

controles rea l y cumpl imiento de las act iv idades para lograr los objet ivos insti tucionales def in idos en el Plan Operativo Anual.

Plan de Acción

Se rea li za rá la revisión y actua li zación del Mapa de R iesgos del a rea de acuerdo con laGu ía para la admin is trac ión del r ie sgo Depar tamento

Admin is trat ivo de laFunc ión Púb li ca (DAFP) y las observaciones de laaud it or ia con e l f i n de mejorar la ident if icac ión y def in ic ión de: R iesgo, Causa ,

Consecuencia, Control (In terno) que contrarreste la causa, acciones de mit igación, f recuencia de ejecución del control , responsables del proceso

que ejecuten los controles y/o acciones de mit igación, evaluación de controles rea l y cumpl imiento de las act iv idades

Fecha de remediación 31 de A gosto de 2 015

Responsable de la remediación Profesional E~_ecia lizado - L ider Grupo Funcional Comercial

/1

_¿_

~

8/20/2019 Auditoria Gestión Comercial Marzo 2015

http://slidepdf.com/reader/full/auditoria-gestion-comercial-marzo-2015 10/10

6

Observación Del Riesgo GMC-R-1- I nadecuado manejo de la inform ación: Repor te falto de integralidad y veracidad de la información, buscan

benef ic io de este e je rc ic io se observa que cuenta con una f recuencia de los con troles Anual ; s in embargo , t en iendo en cuenta q

la p robabi li dad de ocu rrencia del r ie sgo es baja en caso de l lega r a mater ia li za rse e l impac to es catas tróf ico, por lo que se recom

pos ib il idad de rev isar que la f recuenc ia de e jecución de los con troles sea mayor , es dec ir que se rea li ce e lcont ro l cada vez que

información.

Criterio

1 .Gu ía para lacons trucción de ind icadores de ges tión Depar tamento Admin is trat ivo de la Función Púb li ca (DAFP)

2 . Manua l Tecnico del Modelo Estanda r de Con trol I nterno - MECI-2014 módulo Con trol de P laneac ion y Ges tion .

3 . Guía para laadminist ra ción del r ie sgo Depar tamento Admin is trat ivo de la Función Púb li ca (DAFP)

Tipo de Observación Oportunidad de Mejora

Recomendación Se recomienda r evisar y actualizar el Mapa de Riesgos de acuerdo con la Guía par a la administración del riesgo Departamento

Función Púb li ca (DAFP) y conside rando las observaciones de aud it or ia inc lu idas en esta acta de ent rega de resul tados. Esto con

mejorar respecto a la ident if icación y def in ic ión de: Riesgo, Causa, Consecuencia, Control contrarreste la causa, acciones de mit

de e jecución del con trol , responsab les del p roceso que e jecu ten los con troles y /o acc iones de mit igac ión, eva luac ión de con troles

cumpl imiento de las act iv idades para lograr los objet ivos insti tucionales def in idos en el Plan Operativo Anual.

Plan de Acción

Se rea li za rá la revisión y actua li zación del Mapa de R iesgos del a rea de acuerdo con laGu ía para laadminist ra ción del r ie sgo D

Admin is trat ivo de laFunc ión Púb li ca (DAFP) y las observaciones de laaudi to ria con e l f i n de mejorar la iden ti fi cación y def in ic ión

Consecuencia, Control (Interno) que contrarreste la causa, acciones de mit igación, f recuencia de ejecución del control , responsab

que ejecuten los controles y/o acciones de mit igación, evaluación de controles rea l y cumpl imiento de las act iv idades

Fecha de remediación

31 de Aqosto de 2015

Responsab le de la remed iación Pro fesional Espec ia li zado - L ider Grupo Funcional Comercial

Los s iguien tes f irman en señal de rev is ión, compromiso y aprobac ión de loconten ido en e lac ta :

Firma de Auditores

F irma deJe fe OGPA