Bloque 6 Viabilidad del proyecto

34

Análisis de viabilidad: Plan de inversiones www.empresaenelaula.com Isabel Díaz Picón 1 BLOQUE 6 ANÁLISIS DE VIABILIDAD 1. Plan de inversiones. 2. Ingresos y gastos previsionales del primer ejercicio. 3. Fiscalidad. 3.1. IVA 3.2. Impuesto de Sociedades. 3.3. Otros 4. Presupuesto de Tesorería. 5. Plan de financiación 5.1. Recursos propios 5.2. Subvenciones 5.3. Recursos ajenos (cuadros de amortización) 6. Documentos contables 6.1. Balance de Situación inicial 6.2. Cuenta de Resultados 7. Evaluación del proyecto. 7.1. Rentabilidad económica 7.2. Rentabilidad financiera 8. Informe Final

-

Upload

isabel-diaz-picon -

Category

Documents

-

view

216 -

download

2

description

Descripción de los pasos a seguir para analizar la viabilidad de un proyecto empresarial.

Transcript of Bloque 6 Viabilidad del proyecto

Análisis de viabilidad: Plan de inversiones

www.empresaenelaula.com Isabel Díaz Picón 1

BLOQUE 6

ANÁLISIS DE VIABILIDAD

1. Plan de inversiones.

2. Ingresos y gastos previsionales del primer

ejercicio.

3. Fiscalidad.

3.1. IVA

3.2. Impuesto de Sociedades.

3.3. Otros

4. Presupuesto de Tesorería.

5. Plan de financiación

5.1. Recursos propios

5.2. Subvenciones

5.3. Recursos ajenos (cuadros de

amortización)

6. Documentos contables

6.1. Balance de Situación inicial

6.2. Cuenta de Resultados

7. Evaluación del proyecto.

7.1. Rentabilidad económica

7.2. Rentabilidad financiera

8. Informe Final

Análisis de viabilidad: Plan de inversiones

www.empresaenelaula.com Isabel Díaz Picón 2

BLOQUE 6: ANÁLISIS DE VIABILIDAD

En esta fase se va a estudiar la inversión y financiación del proyecto, para

poder pasar después a realizar un análisis de los beneficios que se van a obtener

con vuestra actividad empresarial

Habrá que determinar la inversión necesaria para poder llevar a cabo el

proyecto y analizar las fuentes e instrumentos de financiación con los que se

pueda contar, determinando el más adecuado.

Realizados los pasos anteriores, habrá que tomar las decisiones necesarias

para poner el proyecto en marcha, pero, quedará una última decisión, la más

importante: la decisión de llevarlo o no, a la práctica.

Por lo tanto, el paso siguiente será conocer los beneficios que se puedan

obtener con el negocio, y juzgar entonces si vuestro trabajo e inversión van a

verse suficientemente compensados; es decir, si la actividad empresarial que se

ha proyectado es viable económicamente.

Para ello, se analizarán con mayor detalle los beneficios que se esperan

obtener y se compararán con los que se podrían haber conseguido empleando

ese dinero en otras inversiones alternativas. Como resultado de todo lo

anterior, se deberá evaluar el proyecto y decidir de forma razonada su

viabilidad.

De cualquier forma, si hemos realizado un correcto proceso de

comunicación con nuestros clientes y nos hemos ido adaptando a todo lo que

ellos necesitaban o preferían de nuestro modelo de negocio, la viabilidad del

proyecto está YA garantizada.

Análisis de viabilidad: Plan de inversiones

www.empresaenelaula.com Isabel Díaz Picón 3

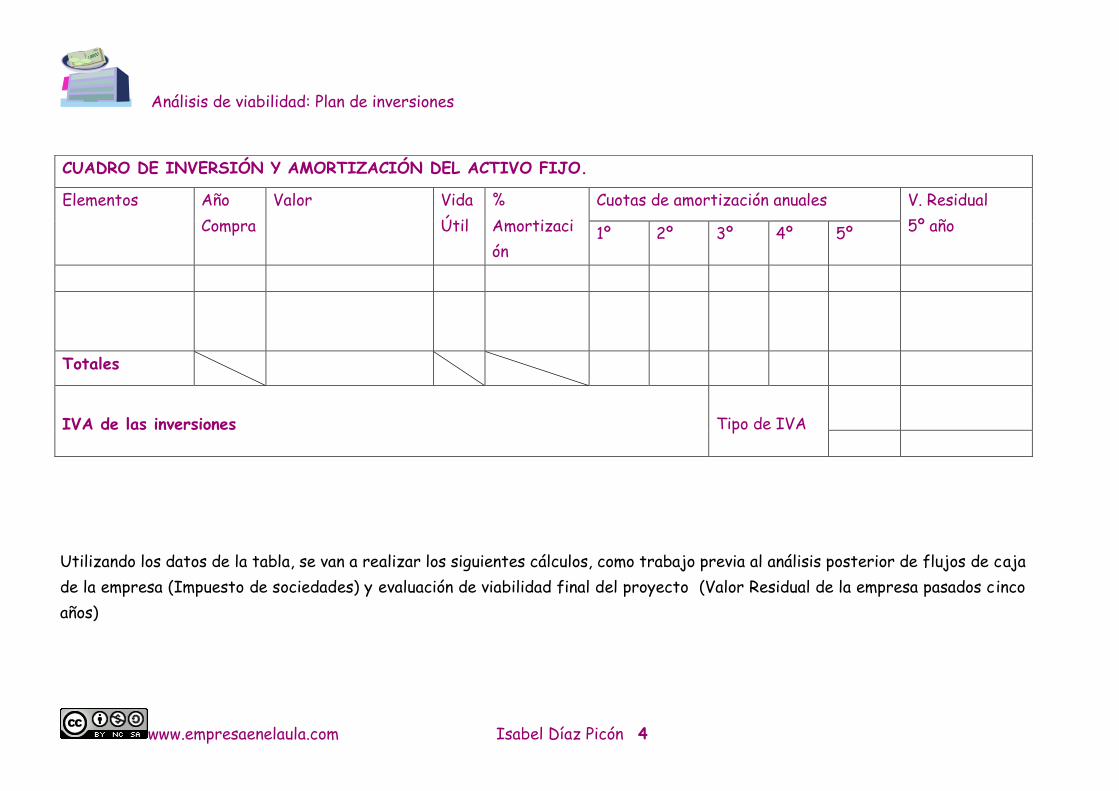

1. Plan de inversiones.

Un punto fundamental para la realización de cualquier proyecto empresarial

es la cuantificación de la inversión necesaria para poder llevarlo a cabo. Por lo

que, partiendo del análisis del activo realizado en el proyecto (Bloque 3:

Producción), se concretarán las inversiones que necesite nuestro proyecto.

A la hora de acometer el inicio de una empresa, los desembolsos más

importantes provienen del activo NO Corriente, del mismo modo, es necesario

estudiar no sólo las inversiones necesarias para el momento inicial de la

empresa, sino también las inversiones que la empresa vaya a tener que realizar a

medio plazo, sobre todo aquellas que puedan representar una cuantía

significativa.

Junto con las inversiones en activo no corriente, también es necesario

estudiar las amortizaciones que se van a aplicar a estos elementos, calculando y

estimando sus cuantías.

Luego, partiendo del análisis de los datos que se han realizado de este tipo

de activo, se confeccionará un cuadro en el que se recojan todos los datos

disponibles, como: descripción, valoración, amortización, valor residual (para un

periodo estimado de cinco años), etc…

Análisis de viabilidad: Plan de inversiones

www.empresaenelaula.com Isabel Díaz Picón 4

Utilizando los datos de la tabla, se van a realizar los siguientes cálculos, como trabajo previa al análisis posterior de flujos de caja

de la empresa (Impuesto de sociedades) y evaluación de viabilidad final del proyecto (Valor Residual de la empresa pasados cinco

años)

CUADRO DE INVERSIÓN Y AMORTIZACIÓN DEL ACTIVO FIJO.

Elementos Año

Compra

Valor Vida

Útil

%

Amortizaci

ón

Cuotas de amortización anuales V. Residual

5º año 1º 2º 3º 4º 5º

Totales

IVA de las inversiones

Tipo de IVA

Ingresos y gastos previsionales

www.empresaenelaula.com Isabel Díaz Picón Página 5

La mencionada información se obtiene de la tabla anterior de la siguiente

manera:

Valor residual de la empresa pasados cinco años.

Amortización acumulada, por trimestres, para el primer año (a

utilizar en los cálculos del Impuesto de Sociedades)

En primer lugar, el valor residual de la empresa pasados cinco años, de

forma aproximada, se puede calcular como la suma de los valores residuales del

inmovilizado de la empresa, transcurridos cinco años.

¿Para qué servirá este dato?. En el bloque del proyecto en el

que estamos, se trata de determinar la viabilidad del proyecto,

contando con la posibilidad de que, funcione la empresa, o no, se ha

de barajar la posibilidad de vender nuestro negocio, por ejemplo,

pasados cinco años.

Luego, si pasados 5 años no se quiere continuar con la actividad de la

empresa, la mejor posibilidad es venderla, pero, ¿a que precio?; el precio será

distinto dependiendo de la rentabilidad que la empresa sea capaz de ofrecer,

existiendo dos posibilidades:

1. Si la empresa es rentable, fijaremos el precio en función de esa

rentabilidad.

2. Si, por el contrario, genera pérdidas, el precio mínimo al que se estará

dispuesto a vender será el valor residual previamente calculado.

Del mismo modo, y a efectos de cálculo de los pagos fraccionados del

Impuesto sobre Sociedades para el primer año de funcionamiento de la

empresa, debéis realizar los cálculos necesarios para determinar la

Amortización Acumulada de todos los elementos del activo fijo de la

empresa, para cada uno de los trimestres en los que se realizan los pagos

fraccionados del IS.

Ingresos y gastos previsionales

www.empresaenelaula.com Isabel Díaz Picón Página 6

2. Ingresos y gastos previsionales del primer ejercicio.

La inversión inicial mínima necesaria para un proyecto empresarial no

solamente debe contemplar las inversiones en activo no corriente, sino que tiene

que prever también las necesidades de activo corriente.

Al evaluar el proyecto de empresa en el primer año de actividad, no

disponemos de información exacta sobre el saldo de tesorería, ni sobre el saldo

de las cuentas a cobrar y/ o pagar que va a generar la actividad empresarial del

proyecto.

Así pues, como la información que nos interesa es la inversión en activo

circulante que necesita la empresa para comenzar su actividad y el montante de

los gastos e ingresos provisionales que genera el primer año, se confeccionará

un cuadro como el adjuntado a continuación.

Previa a su realización, se tendrán en cuenta los siguientes aspectos:

Detalle mensual y total del primer ejercicio de actividad (no tiene que

coincidir con el año natural).

Desglose de los tipos de IVA soportados en las compras y

repercutidos en las ventas, además de su cuantía.

Detallar los tipos de aplazamiento en los cobros y pagos generados:

por ejemplo: cobro de servicios al contado (100%), o 70% al contado y

resto a 30 días, etc.

Para la estimación de los ingresos, será necesario tener en cuenta las

estimaciones de la demanda potencial del proyecto en su desglose

mensual (Bloque 3). Habrá proyectos en los que los ingresos sean

estaciónales o no se realicen de forma constante durante todo el año;

este será el momento de empezar a reflejarlo.

Ingresos y gastos previsionales

www.empresaenelaula.com Isabel Díaz Picón Página 7

Ingresos / Gastos Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes

10

Mes

11

Mes

12 Totales

Ingresos:

- Servicios

- Iva ___%

- Plazos pago

- Subvenciones

Total Ingresos.

Compras:

- Para 2.014

- Iva ___%

- Plazos pago

Total compras:

Comunicación:

Suministros:

Personal:

- Total devengado

- IRPF

- SS

- SS Empresa

- GASTO TOTAL

- LIQUIDO TOTAL

- IRPF Acumulado

- SS Acumulada

Otros:

Ingresos y gastos previsionales

Isabel Díaz Picón Página 8

En la realización de este cuadro de flujos de cobros y pagos, no se ha tenido

en cuenta si los elementos del inmovilizado se van a pagar en su totalidad

dentro del primer mes, o si va a haber aplazamiento de pago, para situar

estas cantidades, dentro del presupuesto de Tesorería, en los meses en los

que vayan a realizarse los mismos.

En el proyecto de empresa que se está analizando, todos los pagos por

inversiones en inmovilizado se consideran efectuados en los momentos

iniciales, siendo conscientes de que no es la práctica más habitual en el mundo

empresarial.

Fiscalidad

Isabel Díaz Picón Página 9

3. Fiscalidad. En el proceso de estimación de los flujos de caja del proyecto de empresa, se

ha de tener en cuenta los pagos que la empresa ha de efectuar para cumplir con sus

obligaciones tributarias y con la Seguridad Social.

A este respecto, no todos los cálculos están por hacer, puesto que, en

apartados anteriores, ya se ha estimado los siguientes:

Los pagos por retenciones del IRPF, calculados en el apartado de

Personal y cuyas liquidaciones trimestrales se efectuarán los meses de

abril, julio y octubre.

Los pagos por cuotas de la Seguridad Social, ya sean retenidos a los

empleados, como a cargo de la empresa, deberán realizarse en el mes

siguiente al que corresponden, de tal forma que, si los primeros

salarios de la empresa se pagan en septiembre, la primera liquidación

con la Seguridad Social se efectuará en Octubre, y, a partir de este

mes, se efectuarán pagos mensuales.

Por lo tanto, los cálculos fiscales pendientes del proyecto se refieren a las

liquidaciones del IVA y a los pagos fraccionados de los impuestos a los que esté

sometida la empresa: IS, para empresas societarias, IRPF, en el caso de

empresarios individuales.

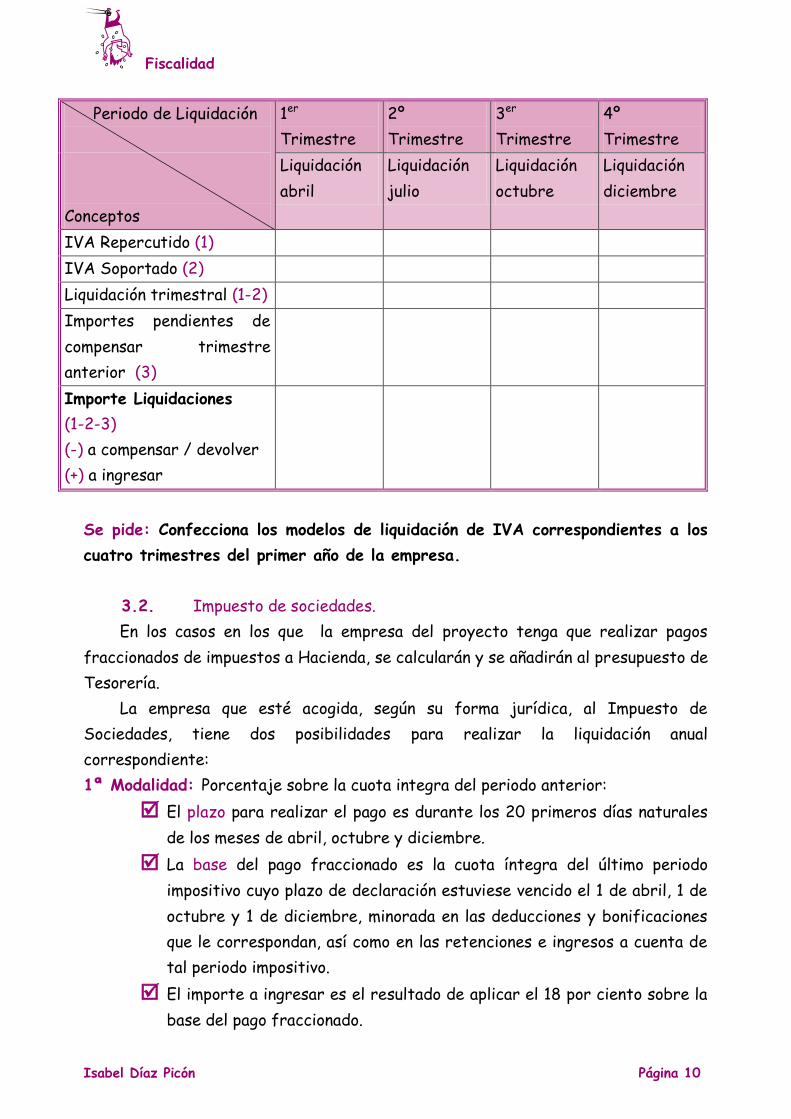

3.1. IVA

Partiendo de los datos obtenidos en el epígrafe anterior: Ingresos y gastos

previsionales del primer ejercicio., será necesario realizar los cálculos oportunos

para determinar el importe de los pagos por liquidaciones trimestrales de IVA.

Como sugerencia, se adjunta el siguiente cuadro-resumen liquidatorio del IVA,

en el que se determinan los posibles flujos de caja de este impuesto.

Fiscalidad

Isabel Díaz Picón Página 10

Periodo de Liquidación

Conceptos

1er

Trimestre

2º

Trimestre

3er

Trimestre

4º

Trimestre

Liquidación

abril

Liquidación

julio

Liquidación

octubre

Liquidación

diciembre

IVA Repercutido (1)

IVA Soportado (2)

Liquidación trimestral (1-2)

Importes pendientes de

compensar trimestre

anterior (3)

Importe Liquidaciones

(1-2-3)

(-) a compensar / devolver

(+) a ingresar

Se pide: Confecciona los modelos de liquidación de IVA correspondientes a los

cuatro trimestres del primer año de la empresa.

3.2. Impuesto de sociedades.

En los casos en los que la empresa del proyecto tenga que realizar pagos

fraccionados de impuestos a Hacienda, se calcularán y se añadirán al presupuesto de

Tesorería.

La empresa que esté acogida, según su forma jurídica, al Impuesto de

Sociedades, tiene dos posibilidades para realizar la liquidación anual

correspondiente:

1ª Modalidad: Porcentaje sobre la cuota integra del periodo anterior:

El plazo para realizar el pago es durante los 20 primeros días naturales

de los meses de abril, octubre y diciembre.

La base del pago fraccionado es la cuota íntegra del último periodo

impositivo cuyo plazo de declaración estuviese vencido el 1 de abril, 1 de

octubre y 1 de diciembre, minorada en las deducciones y bonificaciones

que le correspondan, así como en las retenciones e ingresos a cuenta de

tal periodo impositivo.

El importe a ingresar es el resultado de aplicar el 18 por ciento sobre la

base del pago fraccionado.

Fiscalidad

Isabel Díaz Picón Página 11

Si el resultado es cero o negativo, no existe obligación de presentar la

declaración.

En el caso del proyecto de empresa que se está analizando, si se aplicara esta

modalidad, no existiría obligación de presentar la declaración del IS durante el

primer año de funcionamiento de la empresa, puesto que no se dispone de la cuota

del último periodo impositivo.

No obstante, si se escoge esta modalidad para calcular los pagos

correspondientes del IS, se estará desvirtuando la rentabilidad obtenida por el

proyecto al analizar sólo el primer año de funcionamiento, puesto que en el segundo

comenzarán a generarse los pagos de este impuesto y mermará la rentabilidad

calculada.

Es por esto, que la modalidad de pago fraccionado que se va a utilizar en el

análisis de los pagos del I.S. es la siguiente:

2ª Modalidad: sobre la base imponible del periodo:

El plazo para realizar el pago es durante los 20 primeros días naturales

de los meses de abril, octubre y diciembre.

La base del pago fraccionado es la base imponible de los 3, 9 u 11

primeros meses de cada año natural. Si el periodo impositivo no coincide

con el año natural, el pago fraccionado se realizará sobre la parte de

base imponible correspondiente a los días transcurridos desde el inicio

del periodo hasta el día anterior a cada uno de los tres periodos

previstos para los pagos fraccionados. En estos casos, el pago

fraccionado es a cuenta de la liquidación del I. S. correspondiente al

periodo impositivo que esté en curso en el referido día anterior.

Sobre esta base, las empresa que tengan un volumen de operaciones

inferior a 6.010.121,04 euros pagarán sobre la base imponible del pago a

cuenta 5/7 del tipo de gravamen. Es decir, las pymes con un tipo de

gravamen del 25% pagarán el 17%..

De la cuota resultante se deducen las bonificaciones que le fueran de

aplicación al sujeto pasivo, las retenciones e ingresos a cuenta

soportados por la entidad, así como los pagos fraccionados efectuados

en el propio periodo impositivo.

Están obligados a aplicar esta modalidad, los sujetos pasivos cuyo

volumen de operaciones haya superado la cantidad de 6.010.121,04 euros

durante los doce meses anteriores a la fecha en que se inicie el periodo

impositivo, y los que así lo soliciten mediante una declaración censal

(modelo 0.36)

Fiscalidad

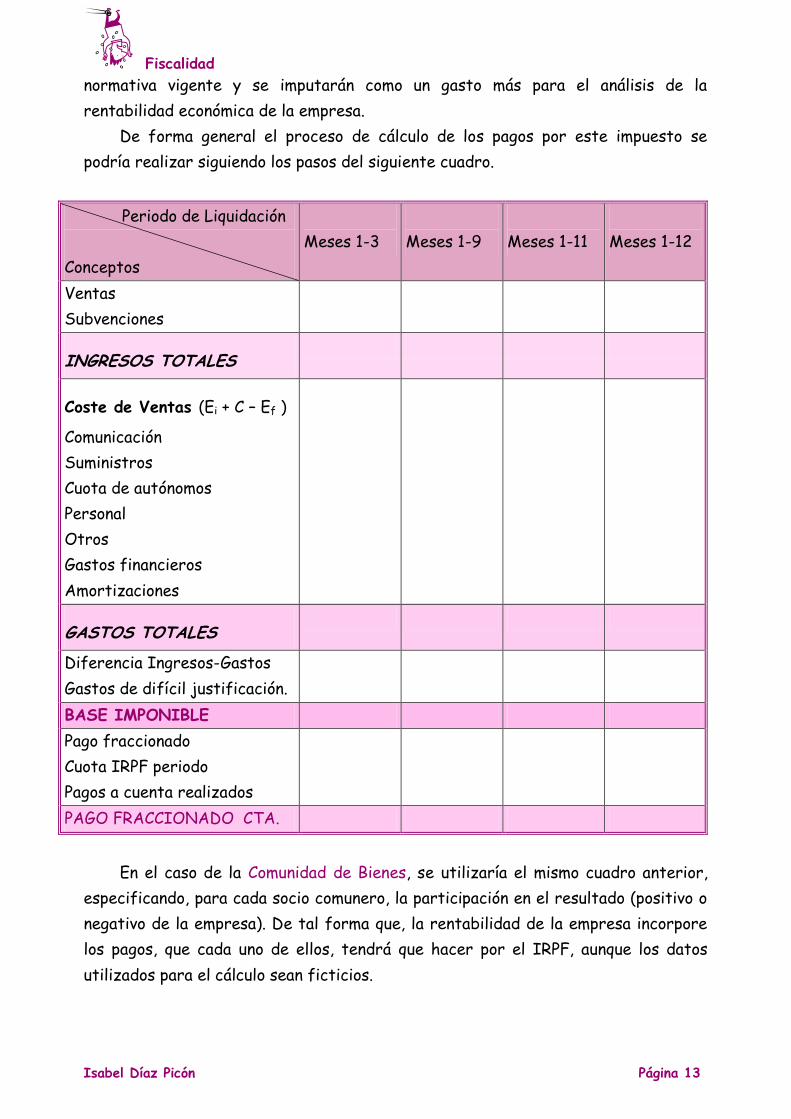

Isabel Díaz Picón Página 12

Para realizar estos cálculos es necesario contar con los conocimientos mínimos

sobre la gestión y liquidación del Impuesto de Sociedades; si tenéis alguna duda, la

página de Internet, que a continuación os adjunto, os puede servir de ayuda:

www.fiscal-impuestos.com. De cualquier forma, podéis utilizar el siguiente cuadro de

liquidación de este impuesto.

Periodo de Liquidación

Conceptos

Meses 1-3

Meses 1-9

Meses 1-11

Meses 1-12

Ventas

Subvenciones

INGRESOS TOTALES

Coste de Ventas (Ei + C – Ef )

Comunicación

Suministros

Personal

Otros

Gastos financieros

Amortizaciones

GASTOS TOTALES

B. Imponible del Periodo

Pago Fraccionado

Cuota del IS del periodo

Pagos a cuenta realizados

PAGO FRACCIONADO CTA.

El cálculo de la última columna, no es necesario para analizar los flujos del

impuesto de sociedades, pero si lo va a ser cuando analicemos la viabilidad del

proyecto los cinco primeros años de funcionamiento.

3.3. Otros.

Los proyectos que se vayan a llevar a la práctica como actividades económicas

de un empresario individual, o en régimen de atribución de rentas, estarán

obligados a realizar los pagos fraccionados, o liquidación anual, del Impuesto sobre

la Renta de las Personas Físicas (IRPF), cuyos importes se calcularán según la

Fiscalidad

Isabel Díaz Picón Página 13

normativa vigente y se imputarán como un gasto más para el análisis de la

rentabilidad económica de la empresa.

De forma general el proceso de cálculo de los pagos por este impuesto se

podría realizar siguiendo los pasos del siguiente cuadro.

Periodo de Liquidación

Conceptos

Meses 1-3

Meses 1-9

Meses 1-11

Meses 1-12

Ventas

Subvenciones

INGRESOS TOTALES

Coste de Ventas (Ei + C – Ef )

Comunicación

Suministros

Cuota de autónomos

Personal

Otros

Gastos financieros

Amortizaciones

GASTOS TOTALES

Diferencia Ingresos-Gastos

Gastos de difícil justificación.

BASE IMPONIBLE

Pago fraccionado

Cuota IRPF periodo

Pagos a cuenta realizados

PAGO FRACCIONADO CTA.

En el caso de la Comunidad de Bienes, se utilizaría el mismo cuadro anterior,

especificando, para cada socio comunero, la participación en el resultado (positivo o

negativo de la empresa). De tal forma que, la rentabilidad de la empresa incorpore

los pagos, que cada uno de ellos, tendrá que hacer por el IRPF, aunque los datos

utilizados para el cálculo sean ficticios.

Fiscalidad

Isabel Díaz Picón Página 14

P Liquidación

Conceptos

Meses 1-3

Meses 1-9

Meses 1-11

Meses 1-12

Comunero

Ventas

Subvenciones

INGRESOS

TOTALES

Coste de Ventas

(Ei + C – Ef )

Comunicación

Suministros

Cuota de autónomos

Personal

Otros

Gastos financieros

Amortizaciones

GASTOS TOTALES

Diferencia I-G

Gastos difícil

justificación.

BASE IMPONIBLE

Pago fraccionado

Cuota IRPF periodo

Pagos a cuenta

realizados

PAGO

FRACCIONADO CTA.

El Presupuesto de Tesorería

Isabel Díaz Picón Página 15

4. Presupuesto de Tesorería. Para poder determinar las necesidades de Tesorería que puede tener un

proyecto empresarial, es preciso realizar una previsión donde se recojan todos los

ingresos y pagos que se van a producir en un periodo determinado de tiempo;

generalmente, un ejercicio económico, denominado Presupuesto de Tesorería.

Un dato importante para la realización de estas previsiones consiste en

determinar el periodo de tiempo total que debe abarcar la previsión de flujos (el

primer año de actividad), así como las unidades de tiempo , o subperiodos, en que

se van a agrupar las entradas y salidas de efectivo (meses), determinando así, los

saldos de Tesorería.

Existen diversas formas de presentar un Presupuesto de Tesorería, a

continuación se muestra un modelo de cuadro que se puede utilizar para este fin.

En la parte superior del mismo, agrupados por meses, se recogen los cobros, y

en la parte inferior, los pagos; en función de los mismos se irán calculando para cada

mes, los siguientes conceptos

Los saldos netos mensuales, teniendo sólo en cuenta los cobros y pagos

que se van a producir en ese mes.

Los saldos iniciales y finales de cada mes, que representan las

disponibilidades totales de Tesorería con se empieza y se acaba el

mes, respectivamente.

El Presupuesto de Tesorería

Isabel Díaz Picón Página 17

CONCEPTOS Mes 1 Mes 2 Mes 3 Mes 4 Mes 5 Mes 6 Mes 7 Mes 8 Mes 9 Mes 10 Mes 11 Mes 12

Saldo Inicial (1)

COBROS

- Cobro Clientes

- Otros Cobros

- IVA a devolver

TOTAL COBROS (2)

PAGOS

- Gastos Constitución

- Inmovilizado

- Arrendamientos

- Proveedores

- Comunicación

- Suministros

- Sueldos y salarios

- Gastos financieros

- Devolución principal

- Otros gastos.

- IVA Soportado

Fiscalidad y S. Social.

- Liquidaciones IVA

- Retenciones IRPF

- Cuotas S. Social

- Pagos fraccionados IS

TOTAL PAGOS (3)

Saldo Neto del mes (2-3)

Saldo Final mes (1+2-3)

El Presupuesto de Tesorería

Isabel Díaz Picón Página 18

Para facilitar la labor de confección de este Presupuesto, se utilizarán los

cuadros auxiliares realizados en los apartados anteriores; esto es:

Cuadro del Plan de Inversiones en Activo Fijo.

Ingresos y gastos provisionales del primer ejercicio.

Cuadros de liquidación de Impuestos.

Una vez consignados en el documento todos los cobros y pagos, se empezará

por elaborar un primer Borrador del Presupuesto de Tesorería, a fin de llevar a

cabo posteriormente, y basándonos en él, el Borrador definitivo.

Para confeccionar este borrador, se partirá de un saldo inicial

de tesorería, el mes de comienzo de actividad, de 0 euros, a partir

del cual se irán obteniendo los saldos finales de cada mes, y

trasladando el saldo final de un mes como inicial del siguiente, hasta

llegar a obtener el saldo de Tesorería que se produciría el último

mes del ejercicio económico.

Procediendo de esta forma, lo normal es que se presenten saldos negativos de

Tesorería en los primeros meses del ejercicio, e incluso que en algunos casos se

mantenga a lo largo del mismo. A estos efectos, se considera además que todos los

gastos previos al comienzo de la actividad (Gastos de constitución o Primer

establecimiento), se incluyen también en el primer mes.

Como conclusión al análisis de los datos del Borrador del Presupuesto de

Tesorería confeccionado, se han de obtener los siguientes datos:

Necesidades iniciales de Inversión del Proyecto: Se determinará de

entre los saldos negativos mensuales que se produzcan en el borrador del

presupuesto de Tesorería, escogiendo, de entre ellos, el de mayor cuantía

(redondeada por exceso). En la mayoría de los casos, este saldo negativo

corresponderá al del primes de actividad del proyecto.

Saldo mínimo de Tesorería: Para una realizar una adecuada gestión de

los flujos de caja, es conveniente fijar un saldo mínimo de tesorería, que

pueda resolver problemas de liquidez imprevistos. Este mínimo se fijará

en función del volumen de transacciones de la empresa, o de las cuantías

de los flujos de caja que maneje.

Inversión Inicial: Será la cuantía que englobe a las dos anteriores y

que, en todo caso, ha de ser superior a los pagos estructurales del

proyecto (inmovilizado y gastos de constitución), y cubra además aquellos

El Presupuesto de Tesorería

Isabel Díaz Picón Página 19

otros que hubiera que realizar de forma previa al inicio de las

operaciones de la empresa.

En los casos en los que la inversión inicial resultara inferior a estos pagos, se

tomará, en su lugar, la suma de éstos como cifra de inversión inicial necesaria

para iniciar el proyecto.

Plan de financiación

Isabel Díaz Picón Página 20

5. PLAN DE FINANCIACIÓN

Realizado el Borrador del Presupuesto de Tesorería, conocemos la cifra de

inversión inicial que necesita el proyecto para comenzar su actividad.

La puesta a disposición para la empresa de dicho importe podrá provenir de

diversas fuentes: Recursos propios, subvenciones, o Recursos ajenos.

5.1. Recursos propios.

Los Fondos propios de la empresa, o capital aportado por los socios o

promotores de la misma, de forma dineraria o en especie, estarán en función del

tipo de personalidad jurídica escogida para el proyecto empresarial; es decir, su

forma societaria: Sociedad limitada, Sociedad Limitada Nueva Empresa, Sociedad

Limitada Laboral, Comunidad de bienes, Empresario individual, etc..

La cuantía de estos fondos ya se determinó al comienzo de la elaboración del

Proyecto; pero, es ahora, cuando se ha determinar cómo está dividido, qué

participación tiene cada uno de los socios en dicho capital social, y con qué tipo de

aportación individual adquieren los títulos de la empresa.

Por lo tanto, será necesario especificar cómo está dividido esa cifra de capital

social, estableciendo el número de títulos en los que se divide, así como el valor

nominal de cada uno de ellos.

Además, también se deberán establecer, para cada uno de los socios o

promotores del proyecto de empresa, los siguientes conceptos:

Número de títulos adquiridos por cada socio (Nº Títulos)

Aportación total realizada por socio (Nº Títulos x Valor nominal), ya

sea en dinero o en especie, así como el momento en la que será

realizada, y a través de qué medio.

En el caso de empresas no societarias, como la Comunidad de Bienes, por

ejemplo, no existen los títulos que acrediten la participación en la empresa de sus

promotores, sustituidos, en este caso, por la copropiedad de los comuneros en el

bien que se está gestionando conjuntamente.

De cualquier forma, si cabe la obligatoriedad de cuantificar y determinar las

aportaciones que cada uno de los comuneros va a realizar y qué porcentaje

representa sobre el valor total de la misma; es decir, que si la C. B. está formada

por dos comuneros, cada uno contribuirá a la empresa con el 50%.

5.2. Subvenciones.

Plan de financiación

Isabel Díaz Picón Página 21

Otra de las fuentes de financiación a disposición de cualquier empresa, son las

subvenciones concedidas por los distintos órganos de la Administración Pública

Nacional o Europea.

Como ocurrió en el apartado anterior, esta posible fuente de financiación de la

empresa, ya fue estudiada en epígrafes anteriores de este proyecto, por lo que, si

ya contamos con la información necesaria, sólo queda resumirla de forma breve.

Así pues, en este apartado habrá que especificar, para cada una de las

subvenciones a las que la empresa pudiese acceder, los siguientes conceptos:

Tipo de subvención

Requisitos que ha de cumplir la empresa para que le sea concedida;

y, lo más importante

Forma de cobro.

Si la empresa cumple los requisitos exigidos por la subvención, se va a suponer

que le va a ser concedida, pero no se van a poder reflejar dichos ingresos hasta

que no se cumplan los plazos exigidos en cada caso.

5.3. Recursos ajenos.

Si a la inversión inicial obtenida en el Borrador del Presupuesto de Tesorería,

se le resta, lo aportado como Fondos Propios, y las Subvenciones que sean

reintegrables al comienzo de la actividad, obtendremos la cantidad de recursos que

han de ser financiados de forma ajena.

Establecida dicha cantidad, se ha de comenzar la búsqueda de la entidad

financiera que nos preste dicho capital y nos aporte las mejores condiciones

financieras del mercado, o, por lo menos, las más rentables para la empresa.

La forma más habitual de conseguir financiación ajena, se realiza mediante los

préstamos a medio y largo plazo concedidos por instituciones financieras en

función de la proporción que guarde dicho préstamo con el valor patrimonial de la

empresa, la garantía personal o real que pueda tener el emprendedor, la bondad del

proyecto y, el riego que este pueda reportar.

No obstante, en este proceso de búsqueda, se ha de tener en cuenta, que

existen empresas financieras especializadas en facilitar este tipo de préstamos a

las empresas de nueva creación; como, por ejemplo:

ICO (Instituto de Crédito Oficial) en su línea de actuación

especifica que promociona la creación de empresas.

Las Sociedades de Garantía Reciproca (SGR). Entes sin ánimo de

lucro y de ámbito territorial regional que avalan y mejoran las

Plan de financiación

Isabel Díaz Picón Página 22

condiciones de préstamos de sus socios ante la entidad financiera que

se los conceda.

Las entidades de Capital-Riesgo que facilitan financiación a la

empresa adquiriendo una participación de la misma, sin ánimo de

control, sino con el fin de que la empresa pueda ponerse en marcha,

para que, en el momento en que la empresa se haya consolidado, poder

vender su participación obteniendo por ello un beneficio.

Finalizado el proceso de búsqueda, bastará con especificar las condiciones

del préstamo concedido y realizar el cuadro de amortización correspondiente a su

devolución.

De cualquier forma, existen otras formas de financiación empresarial que se

están empezando a utilizar de forma más generalizada y que vosotros podríais

utilizar como fuente de financiación ajena del proyecto; estas son:

Business Angels: Se trata de personas físicas con un amplio conocimiento de

determinados sectores y con capacidad de inversión, que impulsan el

desarrollo de proyectos empresariales con alto potencial de crecimiento en

sus primeras etapas de vida, aportando capital y valor añadido a la gestión.

Los business angels se diferencian de los inversores tradicionales y del

capital riesgo en su implicación en la gestión de la empresa.

Al igual que las entidades de capital riesgo, se trata de inversores que

apuestan por un proyecto empresarial, sin involucrarse en el día a día, pero

aportando un valor añadido. Para más información podéis acceder al siguiente

enlace Programa de impulso a las Redes Business Angels: Convocatoria 2012.

Crowdfunding: Crowdfunding es una forma de financiación colectiva cada vez

más usada en Internet. Con pequeñas cantidades de dinero de muchos

internautas podemos financiar nuestro proyecto, siempre y cuando los

inversores tengan interés por participar en él, ya sea por obtener un

beneficio económico o para sentirse parte de la idea. Viene a ser

una renovación de las típicas donaciones por Paypal que aún siguen

utilizándose para apoyar trabajos, como por ejemplo a los creadores de

plugins de WordPress, mantenimiento de foros…

Algunas páginas webs populares para financiar proyectos creativos

(cinematográficos, tecnológicos, musicales, de diseño…) son: Kick

Starter, RocketHub, Indiegogo. En España existen portales para el mismo fin

como: Verkami, Lanzanos o Participa. Para conseguir el dinero para llevar a

Plan de financiación

Isabel Díaz Picón Página 23

cabo la idea hay que alcanzar el objetivo económico fijado inicialmente por el

autor.

Conseguidos los recursos necesarios para realizar la inversión inicial, se iniciará

un proceso de recalculo de todos aquellos conceptos en los que los gastos

financieros y la devolución del principal del préstamo tuvieran cabida, como: en el

I.S., y en los pagos a tener en cuenta en el Presupuesto de Tesorería.

Realizado esto, se tendrá confeccionar el Presupuesto Definitivo de

Tesorería, en el que se incluirá, como saldo inicial del primer mes de actividad, los

cobros que por, aportaciones de los socios, subvenciones, préstamos, o cualquier

otro tipo de financiación ajena, se hayan obtenido en este epígrafe.

Documentos contables

Isabel Díaz Picón Página 24

6. Documentos contables El siguiente paso tiene cabida en dos momentos distintos de la puesta en

marcha de la empresa. El primero al comienzo de la actividad de la empresa, con el

Balance de situación, y el segundo, finalizado el primer año con la Cuenta de

Resultados o de Pérdidas y Ganancias.

En ambos casos, nos referimos a documentos contables que la empresa

tendrá de elaborar conforme a la normativa mercantil y contable establecida al

efecto.

6.1. Balance de Situación inicial

El balance de situación refleja la situación patrimonial de la empresa en el

momento del comienzo de la actividad.

Al realizar este documento se consigue tener una visión de conjunto del

Activo, pasivo y neto patrimonial de la empresa.

Si hablamos del ACTIVO, en el Balance de Situación se incluyen de forma

separada y desglosada el activo no corriente, todos aquellos bienes que permanecen

en la empresa más de un ejercicio económico, y del activo corriente de la empresa, o

bienes y derechos que van rotando en la empresa durante el ejercicio económico.

Al confeccionar este documento hay que tener en cuenta que su orden de

colocación se ajusta al criterio de menor (el primero) a mayor (último)

disponibilidad.

Por el contrario, en el PASIVO, se van a reflejar todas las obligaciones

contraídas por la empresa, ya sea con sus socios (Neto), o con terceros (pasivo

exigible) colocadas de menor a mayor exigibilidad.

Para que os sirva de ayuda, os adjunto un documento con la plantilla estándar

de Balance de Situación para las Pymes.

6.2. Cuenta de Resultados.

La cuenta de resultados es aquella que recoge las diferencias surgidas en el

transcurso de un período contable entre las corrientes de ingresos y gastos

imputables al mismo.

Resume las operaciones de la empresa durante el período considerado,

generalmente un año, indicando los ingresos por ventas y otras procedencias, el

coste de los productos vendidos, todos los gastos en que ha incurrido la empresa y

el resultado económico.

Documentos contables

Isabel Díaz Picón Página 25

La cuenta de resultados no sólo recoge el dato numérico del beneficio o la pérdida,

sino que desgranando sus componentes se llega a conocer el por qué de dicho

resultado. Así pues, analizando dicha cuenta y su composición las empresas pueden

conocer si la marcha de su explotación es la deseada.

El análisis de la cuenta de resultados, y de su distribución, permite conocer los

resultados generados por la propia empresa (autofinanciación) en el período. Por

otra parte, la obtención de un beneficio o de una pérdida y dónde se han generado

ofrece una información imprescindible para el análisis de la gestión realizada, la

evolución de la situación actual y la previsión sobre el futuro de la empresa.

Aunque no existe un formato único, la estructura que figura a continuación ofrece

las partidas típicas de las cuentas de resultados de las empresas comerciales e

industriales.

El procedimiento de cálculo es el siguiente:

Variación de existencias (1)

+ Ventas brutas (2)

- devoluciones

- rebajas

- bonificaciones

= Ventas netas (3)

- coste de las ventas (4)

= Beneficio bruto de explotación (margen bruto) (5)

- gastos de venta (comerciales) (6)

- gastos generales y de administración (7)

- amortizaciones (8)

= Beneficio neto de explotación (ordinario) (9)

+ ingresos extraordinarios (10)

- gastos extraordinarios (11)

= Beneficio antes de intereses e impuestos (BAII) (12)

- gastos financieros (13)

Documentos contables

Isabel Díaz Picón Página 26

= Beneficio antes de impuestos (BAI) (14)

- previsión de impuestos (15)

= Beneficio neto después de impuestos (16)

+ amortizaciones

= Cash Flow (17)

(1) VARIACIÓN DE EXISTENCIAS

Recoge la diferencia entre las existencias iniciales y las finales de productos,

materias primas u otros aprovisionamientos. Se considera como un ingreso si es

positiva, y si es negativa se considera un gasto minorando el resultado.

(2) VENTAS BRUTAS

Incluye el total de los ingresos por ventas realizados en el período.

(3) VENTAS NETAS

Se obtienen como diferencia entre las ventas brutas y la suma de los descuentos,

bonificaciones o rebajas en ventas y las devoluciones o ventas anuladas.

(4) COSTE DE LAS VENTAS

Representa el coste de los productos vendidos, es decir, lo que ha costado producir

lo que se ha vendido que incluye:

consumo de materias primas y materiales

mano de obra directa

otros gastos de fabricación (amortización, energía, supervisión, etc.)

(5) BENEFICIO BRUTO DE EXPLOTACIÓN

Es la diferencia entre las ventas netas y el coste de las ventas.

(6) GASTOS DE VENTA

Documentos contables

Isabel Díaz Picón Página 27

Representan los gastos comerciales imputables a las ventas del período. Incluye

sueldo de vendedores comisiones de venta, gastos de envío, publicidad,

exposiciones, etc.

(7) GASTOS GERNERALES Y DE ADMINISTRACIÓN

Recoge los gastos derivados de la actividad administrativa que tiene toda empresa.

Hay que incluir los sueldos y gastos de oficina, sueldos de directivos, alquileres,

material de oficina, asesoría, gestoría, etc.

(8) AMORTIZACIONES

Es la representación contable de la depreciación monetaria que en el transcurso del

tiempo sufren los activos inmovilizados que tengan para la empresa una vida útil no

ilimitada pero si superior a un período contable.

A excepción de los terrenos, que no se amortizan, la mayoría de los activos

inmovilizados tienen una vida útil de duración limitada. Dado que la contabilidad

registra inicialmente en el activo el inmovilizado al precio de adquisición, parece

lógico repartir ese gasto entre cada uno de los períodos contables que constituyen

la vida útil.

Esta corrección valorativa se considera un gasto del ejercicio aunque no suponga una

salida efectiva de recursos de la empresa.

(9) BENEFICIO NETO DE EXPLOTACIÓN

Es la diferencia entre el beneficio bruto y los gastos de venta, generales,

administrativos y las amortizaciones.

(10) INGRESOS EXTRAORDINARIOS

Incluye cualquier beneficio resultante de operaciones no habituales de la empresa,

como las plusvalías por ventas de activos inmovilizados etc.

(11) GASTOS EXTRAORDINARIOS

Son gastos no periódicos originados por operaciones no habituales por la empresa,

tales como pérdidas o depreciaciones del inmovilizado etc.

(12) BENEFICIO ANTES DE INTERESES E IMPUESTOS (BAII)

Documentos contables

Isabel Díaz Picón Página 28

Es la diferencia entre el beneficio neto de explotación y los gastos, menos los

ingresos extraordinarios.

(13) GASTOS FINANCIEROS

Son los gastos efectuados por la empresa en comisiones bancarias, comisiones e

intereses por descuento de efectos, intereses de préstamos, en definitiva todos los

gastos que tengan una naturaleza financiera.

(14) BENEFICIO ANTES DE IMPUESTOS

Es la diferencia entre el beneficio antes de intereses e impuestos y los gastos

financieros.

(15) PREVISIÓN DE IMPUESTOS

Es el importe previsto del Impuesto de Sociedades a pagar por la empresa

correspondiente al período considerado.

(16) BENEFICIO NETO DESPUÉS DE IMPUESTOS

Es la diferencia entre el beneficio neto antes de impuestos y la previsión para

impuestos.

(17) CASH FLOW

El cash flow o flujo de caja es la suma del beneficio neto más las amortizaciones, ya

que éstas no suponen una salida de recursos de la empresa.

Se pide: Redacta el Balance de Situación y la Cuenta de Resultado a final del

primer ejercicio.

Una vez que tengáis estos documentos, es hora de pasar al punto fuerte de este

análisis, descubrir si nuestra empresa es rentable o no.

Evaluación del Proyecto

Isabel Díaz Picón Página 29

7. Evaluación del proyecto.

Para realizar la evaluación del proyecto, utilizaremos dos ratios de rentabilidad, la

rentabilidad económica, y la financiera.

Rentabilidad económica o del activo (ROI)

La rentabilidad económica o del activo también se denomina ROA –Return on assets-

y como denominación más usual ROI – Return on investments-. Básicamente consiste

en analizar la rentabilidad del activo independientemente de cómo está financiado el

mismo, o dicho de otra forma, sin tener en cuenta la estructura del pasivo.

La forma más usual de definir el ROI es:

Beneficio antes de impuestos e intereses

-----------------------------------------------------

Activo total, promedio

¿Por qué se toma como resultado el beneficio antes de impuestos e intereses?.

Porque, si se trata de medir la rentabilidad del activo, los resultados a considerar

serán:

El beneficio después de impuestos o resultado contable –magnitud que se obtiene

de la cuenta de Resultados- y que es la parte que se destinará a los accionistas de la

empresa, independientemente de que se reparta en forma de dividendos o se quede

en la empresa en forma de reservas.

El impuesto sobre beneficios, que es la parte del beneficio generado por el activo y

que será destinada al pago del impuesto sobre sociedades y que también se puede

obtener de la cuenta de resultados y, por último,

La parte del beneficio producido por el activo que está destinada a pagar

los gastos financieros producidos por los fondos ajenos del pasivo.

* BAII = Beneficio antes de impuestos e intereses

Vamos a ver el desarrollo de las explicaciones anteriores a través de un pequeño

caso:

Evaluación del Proyecto

Isabel Díaz Picón Página 30

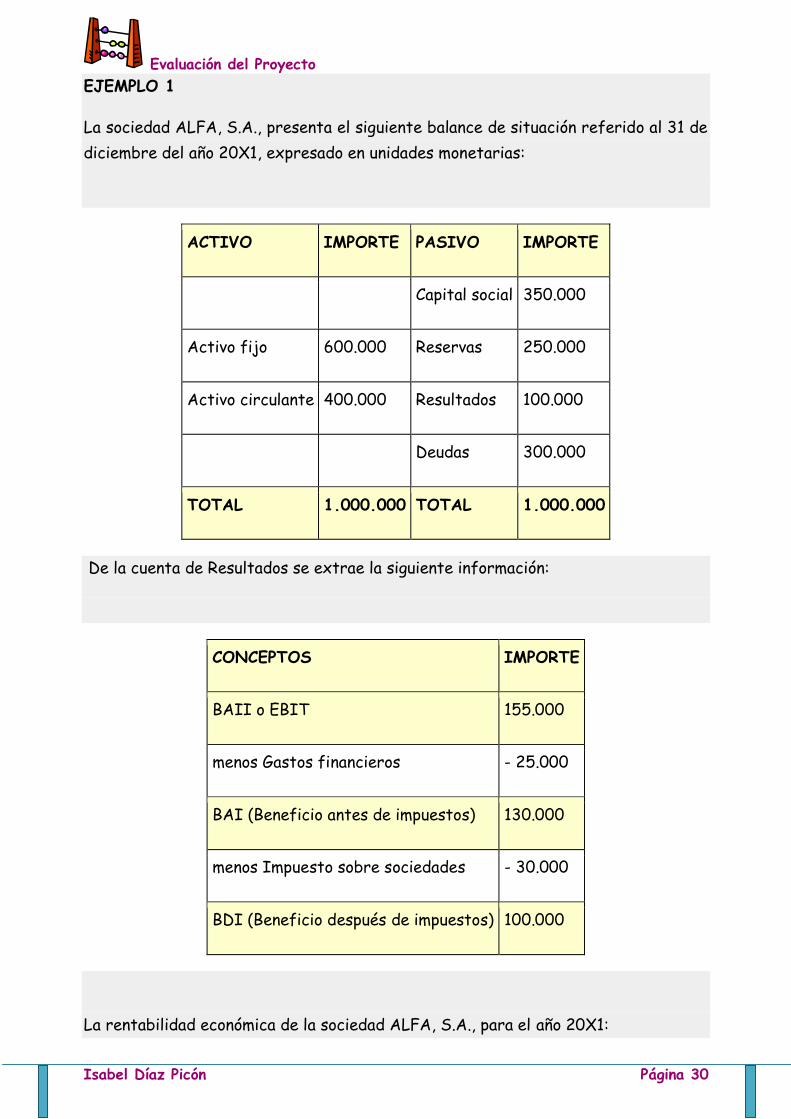

EJEMPLO 1

La sociedad ALFA, S.A., presenta el siguiente balance de situación referido al 31 de

diciembre del año 20X1, expresado en unidades monetarias:

ACTIVO IMPORTE PASIVO IMPORTE

Capital social 350.000

Activo fijo 600.000 Reservas 250.000

Activo circulante 400.000 Resultados 100.000

Deudas 300.000

TOTAL 1.000.000 TOTAL 1.000.000

De la cuenta de Resultados se extrae la siguiente información:

CONCEPTOS IMPORTE

BAII o EBIT 155.000

menos Gastos financieros - 25.000

BAI (Beneficio antes de impuestos) 130.000

menos Impuesto sobre sociedades - 30.000

BDI (Beneficio después de impuestos) 100.000

La rentabilidad económica de la sociedad ALFA, S.A., para el año 20X1:

Evaluación del Proyecto

Isabel Díaz Picón Página 31

ROI =

BAII

---------------

Activo total

155.000

= ---------------

1.000.000

x 100 = 15,5%

¿Qué significa que la rentabilidad económica de la empresa sea del 15,5%?,

Pues que de cada unidad monetaria invertida en el activo de la empresa se obtiene

un 15,5% de beneficio neto (antes de impuestos e intereses)

8.2. Rentabilidad financiera o de los fondos propios (ROE)

La rentabilidad financiera, de los fondos propios o ROE –Return on equity- se define

a través de la siguiente expresión:

Beneficio después de impuestos

-----------------------------------------------------

Fondos propios, promedio

Recordemos que el beneficio después de impuestos es el resultado del ejercicio que

figura en las cuentas anuales como Resultado del ejercicio.

El ROE trata de medir la rentabilidad que obtienen los dueños de la empresa, es

decir, la rentabilidad del capital que han invertido directamente –capital social- y de

las reservas, que en definitiva son beneficios retenidos y que por tanto

corresponden a los propietarios.

EJEMPLO 2

Utilizando los datos del ejemplo anterior, correspondientes a la sociedad ALFA,

S.A. la rentabilidad financiera será:

Evaluación del Proyecto

Isabel Díaz Picón Página 32

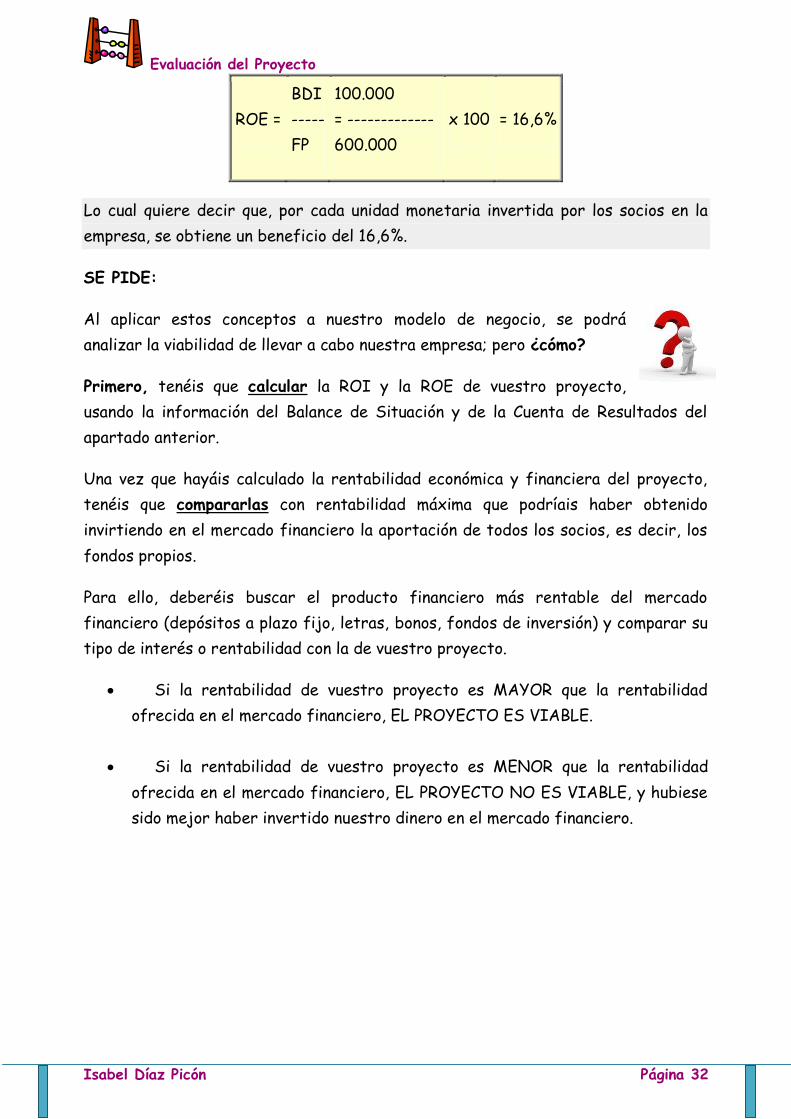

ROE =

BDI

-----

FP

100.000

= -------------

600.000

x 100 = 16,6%

Lo cual quiere decir que, por cada unidad monetaria invertida por los socios en la

empresa, se obtiene un beneficio del 16,6%.

SE PIDE:

Al aplicar estos conceptos a nuestro modelo de negocio, se podrá

analizar la viabilidad de llevar a cabo nuestra empresa; pero ¿cómo?

Primero, tenéis que calcular la ROI y la ROE de vuestro proyecto,

usando la información del Balance de Situación y de la Cuenta de Resultados del

apartado anterior.

Una vez que hayáis calculado la rentabilidad económica y financiera del proyecto,

tenéis que compararlas con rentabilidad máxima que podríais haber obtenido

invirtiendo en el mercado financiero la aportación de todos los socios, es decir, los

fondos propios.

Para ello, deberéis buscar el producto financiero más rentable del mercado

financiero (depósitos a plazo fijo, letras, bonos, fondos de inversión) y comparar su

tipo de interés o rentabilidad con la de vuestro proyecto.

Si la rentabilidad de vuestro proyecto es MAYOR que la rentabilidad

ofrecida en el mercado financiero, EL PROYECTO ES VIABLE.

Si la rentabilidad de vuestro proyecto es MENOR que la rentabilidad

ofrecida en el mercado financiero, EL PROYECTO NO ES VIABLE, y hubiese

sido mejor haber invertido nuestro dinero en el mercado financiero.

Informe final

Isabel Díaz Picón Página 33

8. Informe Final Llegó el momento de vender nuestra empresa, nuestra idea, nuestro producto,

nuestro servicio, de convencer, de enamorar, de entusiasmar, de contagiar nuestra

ilusión por el proyecto que empieza…

Desgraciadamente, aquí no existen fórmulas mágicas que consigan nuestro objetivo,

todo está en manos de la imaginación, de la concreción y de originalidad de los

promotores.

Sólo cabe incluir algunos consejos que os puedan ayudar para conseguirlo:

El informe no puede extenderse más de un folio por las dos caras.

No tiene por qué ser escrito, puede ser de audio, audiovisual, o en cualquier

otro método que se os ocurra.

Tenéis que tener claro a quién va dirigido, para enviar el mensaje correcto,

entendible, cercano.

El informe no puede incluir TODO lo que habéis trabajado, debéis elegir

aquello que consideréis más significativo, lo que aporta al proyecto una

ventaja única, innovadora.

Para conseguirlo, os sugiero varias posibilidades….

Utiliza el lienzo canvas para explicar los aspectos más significativos de

vuestro modelo de negocio, desde su borrador inicial hasta su situación

actual.

Informe final

Isabel Díaz Picón Página 34

Pecha-kucha 20x20: Formato de presentación sencilla en el que 20 imágenes

se suceden, cada una durante 20 segundos, y durante las cuales se explica un

proyecto de forma concisa y visual (Tokyo 2003). PechaKucha Nights.

Presentación Power-point o Prezi: Presentación-explicación berev utilizando

cualquiera de los programas de software actuales.

Video explicativo de elaboración propia, original, llamativo, que represente el

producto/servicio de nuestro modelo de negocio.

Lo que os sugiera la imaginación…