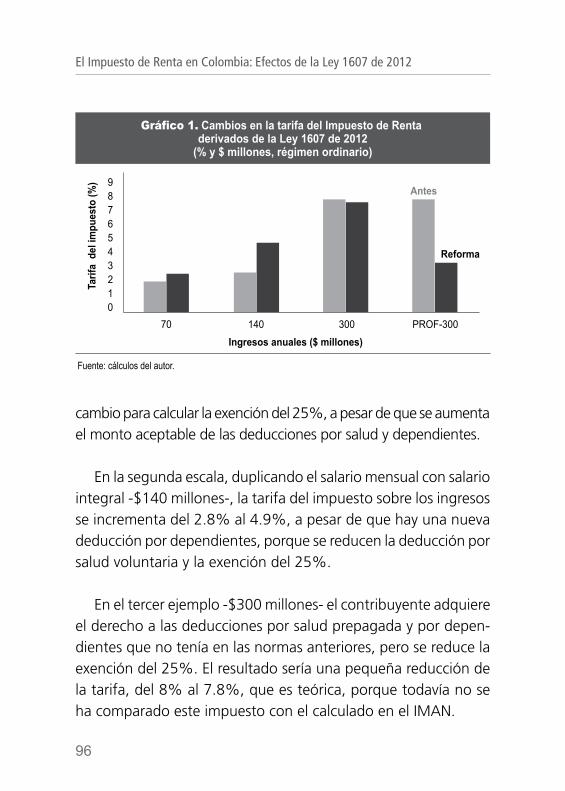

Bogotá, septiembre de 2014 -...

137

Elementos para una Reforma Tributaria Estructural (2014-2018) ...DIAN

Transcript of Bogotá, septiembre de 2014 -...

ANIF fue creado en 1974, inicialmente como un gremio

paralelo del sector financiero colombiano, destacándose

desde sus inicios por la fuerza de sus ideas en lo referente

a proveer una agenda de Estado. Sin embargo, la crisis

financiera del período 1982-1984 afectó seriamente a

varias de las entidades allí asociadas y esto amenazó con

el cierre definitivo de ANIF.

Pero la visión empresarial de largo plazo, liderada por el

doctor Luis Carlos Sarmiento Angulo, y tras un período de

interinidad institucional (1985-1986), permitió avisorar en

ANIF la semilla de un verdadero centro de pensamiento

económico y de gestión privada, con grandes réditos para

el Estado colombiano. Fue así como en el período

1987-1989, el doctor Sarmiento se dio a la tarea de

conformar un equipo que permitiera posicionar a ANIF ya

no como un simple gremio del sector financiero, sino

como un verdadero think tank. El período 1974-2007

muestra un gran récord de sinergias entre el Estado y los

centros de investigación-gestión, con importantes réditos

para la agenda pública de Colombia. Hemos contabiliza-

do que han pasado por las altas esferas del Estado ocho

funcionarios que en uno u otro momento estuvieron

vinculados a las directivas de ANIF durante los años

1974-2009. No cabe duda de que esta es una estadística

de la cual ANIF se siente orgulloso, debido a las positivas

sinergias generadas entre lo público y lo privado.

A lo largo de muchos años de historia, ANIF ha logrado

una adecuada mezcla entre los aportes financieros de sus

asociados y los réditos de su propia operación. Estos

últimos los logra ANIF en su diario trajinar por este duro e

interesante mercado de las ideas y de la gestión de la

agenda pública.

Este libro contiene dos documentos que hacen un análisis de la estructura tributaria de Colombia y de los elementos necesarios para una reforma en el próximo cuatrenio.

El primer documento evalúa la estructura tributaria de Colombia, teniendo en cuenta su posición relativa dentro de América Latina y las presiones adicionales de gasto que se vislumbran para el período 2014-2018 (tasadas por diversas fuentes en cerca de 2 puntos del PIB por año). Allí, es de destacar que Colombia enfrenta una paradoja tributaria: estamos recurriendo a tasas elevadas de Imporrenta-Impopatrimonio (que pueden llegar al 51% en el caso de las firmas), arriesgándonos a frenar la inversión, pero al mismo tiempo registramos bajos niveles de recaudo del 14.3% del PIB en cabeza del Gobierno Central (vs. el 17% en América Latina). Esto se explica por el hecho de mantener bases de gravamen bajas, donde priman la informalidad, la corrupción y la abierta evasión-elusión.

Todo esto hace que Colombia esté en mora de implementar una Reforma Tributaria Estruc-tural que eleve la tributación efectiva en al menos 2 puntos del PIB. Dicha propuesta debería avanzar en los frentes de: i) mantener lo alcanzado por el IMAN (generando progresividad y lucha contra la evasión); ii) elevar la tasa general del IVA del 16% al 18%; y iii) desmontar el 4x1.000, lo cual ayudaría a reducir la evasión en Imporrenta e IVA, con ganancias estima-das hasta del 10% en dicho recaudo una vez se eleve la formalización transaccional.

El segundo documento tiene como objetivo analizar los efectos de la Reforma Tributaria de 2012, con especial énfasis en sus implicaciones en el impuesto sobre la renta a cargo de las personas naturales y de las sociedades. Para tener una dimensión global sobre el estado de la tributación directa de las sociedades colombianas, a partir de esta nueva Ley, se realizan comparaciones con la situación del Impuesto de Renta en los países miembros de la Alianza del Pacífico (Chile, México, Perú y Colombia).

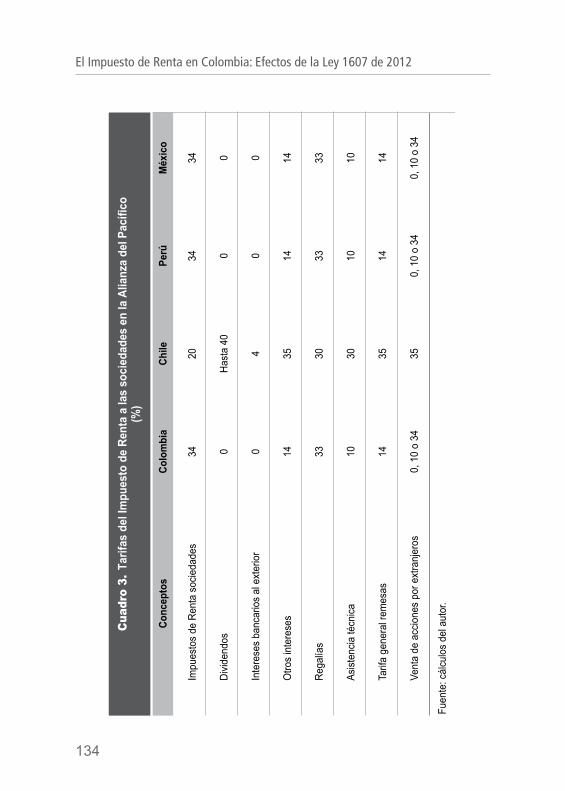

Aquí se concluye que, a pesar de las buenas intenciones de mejorar en equidad (a través del IMAN) y de promover la formalización laboral mediante el desmonte de 13.5 puntos de parafiscalidad-laboral (sustituyéndolos por el CREE), dicha reforma ha resultado compleja de implementar y denota bastante improvisación a la hora de sus contradictorios y farragosos decretos reglamentarios. En materia de tributación, se encontró que las tasas de Imporrenta resultan similares en Colombia y Perú (34%), pero son algo más elevadas en el caso de Chile (36%) y México (40%) a nivel corporativo, aunque estos cálculos no contemplan los efectos combinados del Impuesto Patrimonial que rige en Colombia.

El Impuesto de Renta en Colombia

Elementos para una Reforma Tributaria Estructural

(2014-2018)

Elementos para una Reforma Tributaria Estructural (2014-2018)

...DIAN

Nelson Vera Concha. Economista y Máster en Economía de la Universidad de los Andes. Investigador Económico de ANIF desde 2010, encargado de los te-mas macroeconómicos y fiscales.

Horacio Ayala Vela. Contador públi-co. Cursó seminarios de especialización de Touche Ross Internacional en Lon-dres, Washington, Frankfurt, Ámsterdam y Chicago. Se ha desempeñado como Director de Impuestos y Aduanas Nacio-nales de Colombia (DIAN) y Asesor de varios gobiernos en temas tributarios. Actualmente es consultor privado en te-mas tributarios y contables.

Sergio Clavijo Vergara. PhD en Eco-nomía de la Universidad de Illinois (Ur-bana). Economista y Magíster en Econo-mía de la Universidad de los Andes. Di-rector de ANIF desde el año 2005. Pre-viamente se desempeñó en diversos cargos del sector público, donde sobre-salen Codirector del Banco de la Repú-blica y Viceministro de Hacienda y Cré-dito Público.

Alejandro Vera Sandoval. Máster en Administración y Políticas Públicas (MPA) de la London School of Economics (LSE).Economista y Magíster en Economía de la Universidad de los Andes. Trabaja en ANIF desde hace seis años, y desde hace cuatro tiene el cargo de subdirector.

1

Elementos para una Reforma Tributaria Estructural (2014-2018)Por: Sergio Clavijo, Alejandro Vera y Nelson Vera - Anif1

2

El Impuesto de Renta en ColombiaPor: Horacio Ayala - Consultor privado2

Bogotá, septiembre de 2014

1

2

Por: Horacio Ayala

Por: Sergio Clavijo Alejandro Vera - ANIF Nelson Vera

ANIF

Asociación Nacional de Instituciones FinancierasCalle 70A No. 7-86Bogotá D.C., Colombia

Copyright © 2014 ANIF

ISBN: 978-958-57042-6-8

Impresión y encuadernación: Impresione CDiseño y diagramación: Tatiana Herrera.

Impreso y hecho en Colombia.

ElEmEntos para una rEforma tributaria Estructural (2014-2018)

Resumen 9

Introducción 11

I. Análisis de la coyuntura tributaria 2010-2014 17

II. Experiencia Internacional: Colombia vs. Alianza del Pacífico 25

III. Tasas efectivas de tributación en Colombia 41

IV. Efectos microeconómicos de la Ley 1607 de 2012 51

V. Propuesta de Reforma Tributaria (a manera de conclusiones) 57

Referencias bibliográficas 65

El impuEsto dE rEnta En colombia: EfEctos dE la lEy 1607 dE 2012

Resumen 71

Introducción 73

I. Impacto administrativo y reglamentario de la Ley 1607 de 2012 75

II. Efectos sobre la tributación efectiva de la Ley 1607 de 2012 93

Contenido

1

2PARTE

Por: Sergio Clavijo, Alejandro Vera y Nelson Vera - ANIF

Por: Horacio Ayala

9

1

Resumen

Este documento evalúa la estructura tributaria de Colombia, teniendo en cuenta su posición relativa dentro de América Latina y las presiones adicionales de gasto que se vislumbran para el período 2014-2018 (tasadas por diversas fuentes en cerca de 2 puntos del PIB por año). Allí, es de destacar que Colombia enfren-ta una paradoja tributaria: estamos recurriendo a tasas elevadas de Imporrenta-Impopatrimonio (que pueden llegar al 51% en el caso de las firmas), arriesgándonos a frenar la inversión, pero al mismo tiempo registramos bajos niveles de recaudo del 14.3% del PIB en cabeza del Gobierno Central (vs. el 17% del PIB en América Latina). Esto se explica por el hecho de mantener bases de gravamen bajas, donde priman la informalidad, la corrupción y la abierta evasión-elusión.

Todo esto hace que Colombia esté en mora de implementar

una Reforma Tributaria Estructural que eleve la tributación efectiva

10

Elementos para una Reforma Tributaria Estructural (2014-2018)

en al menos 2 puntos del PIB. Dicha propuesta debería avanzar en los frentes de: i) mantener lo alcanzado por el IMAN (generando progresividad y lucha contra la evasión); ii) elevar la tasa general del IVA del 16% al 18%; y iii) desmontar el 4x1.000, lo cual ayudaría a reducir la evasión en Imporrenta e IVA, con ganancias estimadas hasta del 10% en dicho recaudo una vez se eleve la formalización transaccional.

Clasificación JEL: Ingresos Públicos y Tributación (H2), Tributa-ción y Eficiencia (H21), Impuestos a las Firmas (H25), Impuestos Personas Naturales (H24).

11

1

IntRoduccIón

Colombia se ha caracterizado históricamente por tener bajos niveles de presión tributaria, donde la relación tributos/PIB ha promediado niveles del 13.2% del PIB en cabeza del Gobierno Central (GC) durante la última década (vs. niveles del 17% del PIB en América Latina). A diferencia de lo ocurrido con las presiones de mayor gasto público, atribuibles a una mezcla de mandatos de la Constitución de 1991 y de laxitud legislativa, esta baja presión tributaria de Colombia ha sido el resultado de una escogencia subóptima por parte de los gobernantes y legisladores del período 1990-2014. En efecto, en Colombia primó de facto la idea de esperados efectos cascada resultantes de otorgar alivios y exen-ciones que supuestamente compensarían en crecimiento eco-nómico y recaudo provenientes de dichas “gabelas tributarias”. Claramente, ello no ocurrió ni en el frente del crecimiento (hemos seguido promediando el mismo 4.5% histórico por año), ni en el del recaudo, donde inclusive en las fases de aceleración ha sido notoria la baja presión tributaria, nunca llegando a sobrepasar los niveles del 15% del PIB en cabeza del GC.

12

Elementos para una Reforma Tributaria Estructural (2014-2018)

Durante la Administración Santos I (2010-2014) la tributación se logró elevar a niveles del 14.3% del PIB, por encima del 12%-13% del PIB observado hace apenas un par de años. Sin embargo, como veremos en detalle, ello no obedeció a la implementación de una Reforma Tributaria Estructural, con aumentos permanentes en los recaudos. Allí han primado, más bien, medidas marginales aisladas y no replicables, donde cabe destacar: i) las encomiables ganancias en materia de fiscalización por parte de la Dian, denunciando va-lientemente las mafias del IVA, incluso al interior de su estructura; ii) el desmonte de ciertas “gabelas” al capital y taponamientos a la evasión-elusión del 4X1.000 (en particular en lo concerniente a pagos a terceros-derivados), según la Ley 1430 de 2010; y iii) la sustitución de pagos parafiscales (que antes no constituían recaudo) por pagos tributarios bajo la modalidad del CREE, según lo actuado en la Ley 1607 de 2012 (nótese que la mayoría de esos recaudos no constituyen mayor espacio fiscal debido a que están atados a los presupuestos del Sena-ICBF, la salud o la educación, ver Anif 2014a).

Sin embargo, aun esa presión tributaria del 14.3% del PIB luce totalmente inadecuada frente a las presiones de gasto que se vislumbran en la próxima década, las cuales han sido tasadas recientemente en cerca de 2 puntos del PIB por año (ver Villar y Forero 2014; y Clavijo et al. 2013). Allí se destacan: las nece-sidades para el apoyo del agro (0.4% del PIB), el fondeo de las pensiones (0.2% del PIB), el costo de la homologación del POS en salud (0.8% del PIB), las mejoras en educación (0.3% del PIB, incluyendo la implementación de la jornada única) y la atención a la primera infancia (0.4% del PIB, llegando a coberturas plenas de la población vulnerable).

13

Introducción

Lo peor de todo esto es que esas presiones de gasto público son susceptibles de empeorar. Ellas vendrán de los frentes de: i) mayores requerimientos de financiamiento público para la in-fraestructura, equivalentes a 1 punto del PIB (sostenidas al menos por un quinquenio), tal como ya lo atestiguan vigencias futuras que en VPN rondan el 9% del PIB (ver Anif 2013a); y ii) mayores gastos en pensiones (incluidos los BEPs) y en salud, donde en este último caso inicialmente los habíamos tasado en un 0.5% del PIB, pero hoy lucen insuficientes frente a la forma tan “gene-rosa” en que la Corte Constitucional acaba de interpretar la Ley Estatutaria en Salud (correspondiente al Proyecto de Ley 209 de 2013 del Senado); y iii) mayores costos del posconflicto, los cuales podrían rondar otro punto del PIB, incluyendo programas como la formalización de tierras, la creación de una nueva jurisdicción agraria y el fondo de tierras para la paz.

Dado el anterior panorama de crecientes presiones de gasto público, en este documento ofrecemos una dosis de “realismo no mágico” en materia de gasto público y de recaudo tributario, una vez ha pasado la euforia electoral de mayo-junio de 2014. Como veremos, actualmente Colombia realiza gasto público por un total del 29% del PIB (en cabeza del Consolidado Público) y claramente nuestro país funciona deplorablemente frente a lo que ocurre, por ejemplo, en Chile, donde con el 23% del PIB de gasto público logran “hacer bellezas” en infraestructura y en educación.

En lo concerniente a los recaudos, es claro que Colombia enfrenta una paradoja tributaria: estamos recurriendo a tasas elevadas de Imporrenta-Impopatrimonio (que pueden llegar al

14

Elementos para una Reforma Tributaria Estructural (2014-2018)

51%), arriesgándonos a frenar la inversión, pero al mismo tiempo registramos bajos niveles de recaudo en cabeza del Gobierno Central, del 14.3% del PIB en Colombia (vs. 17.4% en Chile). Esto se explica por el hecho de mantener bases de gravamen bajas, donde prima la informalidad, la corrupción y la abierta evasión-elusión.

Todo esto hace que Colombia esté en mora de implementar una Reforma Tributaria Estructural que eleve la tributación efec-tiva en al menos 2 puntos del PIB. Ello con el agravante de que la recién reelegida Administración Santos II (2014-2018) deberá entrar a sustituir los recaudos del 4x1.000 y el Impuesto Patri-monial, totalizando casi un 1.5% del PIB de tributación vigente.

En el primer capítulo de este documento analizaremos la coyuntura tributaria del período 2010-2014, incluyendo tres reformas tributarias que desperdiciaron la oportunidad de haber incrementado los recaudos de forma estructural. En el capítulo 2 abordaremos los temas de: i) comparaciones internacionales referidas a la Alianza del Pacífico, analizando cómo lograr un mejor equilibrio entre el gasto y el recaudo tributario; y ii) el análisis macro de las estructuras tributarias de Chile y Colombia, donde argumentaremos que nuestro país continúa recargándose en exceso en tributos antitécnicos (4x1.000 e Impopatrimonio). Esto último en detrimento del potencial que existe a través de incrementar los impuestos indirectos (especialmente el IVA), que es la fuente de mayores recaudos tanto en Chile como en Europa. Los capítulos 3 y 4 ahondarán en el análisis micro de las tasas efectivas de los hogares y las firmas, cimentando las

15

Introducción

conclusiones macro del capítulo 2. Finalmente, el capítulo 5 contiene nuestra propuesta de reforma tributaria.

El mensaje central es que SÍ se requiere una reforma tributaria, donde debemos: i) mantener lo alcanzado por el IMAN (generando progresividad y lucha contra la evasión); ii) movernos en la direc-ción de elevar la tasa general del IVA; y iii) desmontar el 4x1.000, lo cual precisamente ayudaría a reducir la evasión en Imporrenta e IVA, con ganancias estimadas hasta del 10% en dicho recaudo una vez se eleve la formalización transaccional.

17

1

I. AnálIsIs de lA coyuntuRA tRIbutARIA 2010-2014

La Administración Santos recibió unas finanzas públicas con un desbalance cercano al -4% del PIB a nivel del Gobierno Central (GC) y un -3% a nivel del Consolidado Público (CP). Estas cifras implicaban déficits primarios del orden del -1% para el GC y del -0.1% para el CP. Así, el gobierno tuvo que cambiar rápidamente la orientación en materia de tributación, impulsando tres reformas durante su primer mandato: la Ley 1430 de 2010, la sobretasa al Impopatrimonio del Decreto 4825 de 2010 y la Ley 1607 de 2012. Con ello, rompió varias promesas de su campaña (por el bien del país), con el fin de evitar mayores deterioros en las finanzas públicas. Veamos esto con algo de detalle.

La primera reforma de la Administración Santos I (2010-2014) estructuró, de forma bastante improvisada, taponamientos a las exenciones al capital y algunos estímulos al sector productivo, todo ello plasmado en la Ley 1430 de 2010. Esta reforma se co-noció como la Minirreforma Tributaria (MRT) en tanto su recaudo promedio anual (neto de los drenajes que genera) fue de solo un 0.2% del PIB, ver Anif 2010.

18

Elementos para una Reforma Tributaria Estructural (2014-2018)

El primer componente principal de dicha MRT se dirigió a ta-ponar, en el corto plazo, elusiones al Impuesto a las Transacciones Financieras (ITF o 4x1.000) por valores anuales estimados en $1.5-$1.8 billones (0.2% del PIB). Al mismo tiempo, dicha MRT buscó desmontar el 4x1.000 (promesa de campaña) hacia el mediano plazo, lo cual implicaría dejar de recibir recursos por el 0.8% del PIB por año al culminar su desmonte gradual durante 2014-2018. Sin embargo, ahora durante 2013-2014, dicho desmonte luce “emproblemado”, dado que: i) las partidas presupuestales del agro, derivadas de los repetidos paros-bloqueos de 2013 (0.7% del PIB para 2014), ya pospusieron ese cronograma de desmonte en un año; y ii) las presiones de gasto que se vislumbran para el período 2014-2018 han llevado a la recién reelegida Administra-ción Santos II a considerar su permanencia.

El segundo componente grueso de la MRT consistió en an-ticipar el desmonte de la exención tributaria del 30% por rein-versión de utilidades para el año 2011. En la campaña de 2010 ello se había desestimado por la supuesta “preservación de la confianza inversionista” y en los primeros meses de gobierno se había hablado de un desmonte a partir de 2014. Para el grueso de los economistas era evidente la grave distorsión que se ha-bía generado bajo Uribe I-II en la relación Capital/Trabajo, con agravamiento del desempleo y la informalidad al haber legislado a favor del “capital” y en contra del “trabajo” (incluyendo las alzas en parafiscales, ver Anif 2014b). El desmonte de dicha exención al capital permitió incrementar el recaudo en unos $4 billones (0.6% del PIB) por año.

19

Análisis de la Coyuntura Tributaria 2010 - 2014

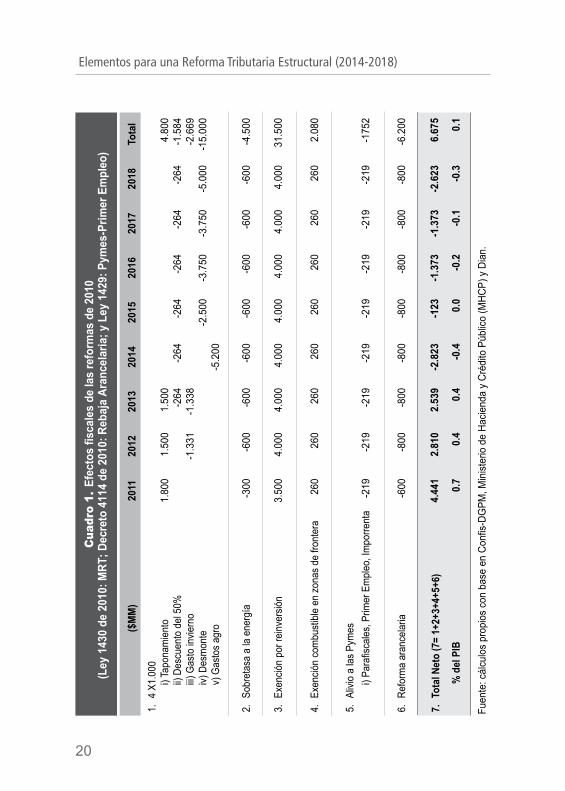

Ya mencionamos cómo el balance de recaudo de esa MRT habría arrojado un neto del +0.2% del PIB/año para el período 2011-2018. Sin embargo, dichos recursos terminaron drenados por los efectos negativos de medidas como: a) las reformas arancelarias de 2011-2012 (-0.1% del PIB, reduciendo el arancel promedio del 12% al 6%); y b) los costos de las reducciones en los parafiscales para la población vulnerable (-0.1% del PIB), se-gún la Ley 1429 de 2010 (Ley de Primer Empleo), ver cuadro 1.

Así, la suma de la MRT+Ley de Primer Empleo+Reforma Aran-celaria fue fiscalmente neutra, pues balanceó ingresos y gastos. La verdad es que el gobierno nunca pretendió que la MRT tuviera elementos estructurales, lo cual resultó siendo cierto. Precisamente en ello radicó su debilidad, desperdiciando capital político fresco y con gran potencial (el del primer año de gobierno).

La segunda reforma tributaria de la Administración Santos corrió por cuenta de las modificaciones al Impuesto al Patrimonio. Ello con el fin de fondear los gastos humanitarios y de recuperación de infraestructura después de la temporada invernal de 2010-2011 (la peor temporada de lluvia en cinco décadas). En efecto, el Decreto 4825 de 2010 amplió la base gravable del Impopatrimonio al rango $1.000-$3.000 millones a tasas del 1%-1.4%. Adicionalmente, generó sobretasas del 0.6% para patrimonios en el rango de $3.000-$5.000 millones y del 1.2% para aquellos superiores a los $5.000 millones. Cabe recordar que aquellos patrimonios netos superiores a los $3.000 millones ya venían afectados por la Ley 1370 de 2009, luego al computar la sobretasa quedaron pagando un total del 3%

20

Elementos para una Reforma Tributaria Estructural (2014-2018)

Fuen

te: c

álcu

los

prop

ios

con

base

en

Conf

is-DG

PM, M

inist

erio

de

Hacie

nda

y Cr

édito

Púb

lico

(MHC

P) y

Dia

n.

Cua

dro

1. E

fect

os fi

scal

es d

e la

s re

form

as d

e 20

10(L

ey 1

430

de 2

010:

MRT

; Dec

reto

411

4 de

201

0: R

ebaj

a Ar

ance

laria

; y L

ey 1

429:

Pym

es-P

rimer

Em

pleo

)

($M

M)

1.4

X1.0

00 i

) Tap

onam

ient

o i

i) De

scue

nto

del 5

0% i

ii) G

asto

invie

rno

iv)

Des

mon

te v

) Gas

tos

agro

2.So

bret

asa

a la

ene

rgía

3.Ex

enció

n po

r rei

nver

sión

4.Ex

enció

n co

mbu

stib

le e

n zo

nas

de fr

onte

ra

5.Al

ivio

a la

s Py

mes

i) P

araf

iscal

es, P

rimer

Em

pleo

, Im

porre

nta

6.Re

form

a ar

ance

laria

7.To

tal N

eto

(7=

1+2+

3+4+

5+6)

% d

el P

IB

2011

1.80

0

-300

3.50

0

260

-219

-600

4.44

1

0.7

2012

1.50

0

-1.3

31

-600

4.00

0

260

-219

-800

2.81

0

0.4

2013

1.50

0-2

64-1

.338

-600

4.00

0

260

-219

-800

2.53

9

0.4

2014 -264

-5.2

00

-600

4.00

0

260

-219

-800

-2.8

23 -0.4

2015 -264

-2.5

00

-600

4.00

0

260

-219

-800

-123 0.

0

2016 -264

-3.7

50

-600

4.00

0

260

-219

-800

-1.3

73 -0.2

2017 -264

-3.7

50

-600

4.00

0

260

-219

-800

-1.3

73 -0.1

2018 -264

-5.0

00

-600

4.00

0

260

-219

-800

-2.6

23 -0.3

Tota

l

4.80

0-1

.584

-2.6

69-1

5.00

0

-4.5

00

31.5

00

2.08

0

-175

2

-6.2

00

6.67

5

0.1

21

Análisis de la Coyuntura Tributaria 2010 - 2014

en el rango $3.000-$5.000 millones y un 6% en los superiores a los $5.000 millones, pagaderos sobre patrimonios con corte al 1º de enero de 2011, durante 2011-2014. El recaudo adicional por cuenta de la sobretasa y la ampliación de la base patrimonial ha venido aportando cerca del 0.2% del PIB durante 2011-2013, llevando el total de recursos del Impuesto Patrimonial al 0.6% del PIB.

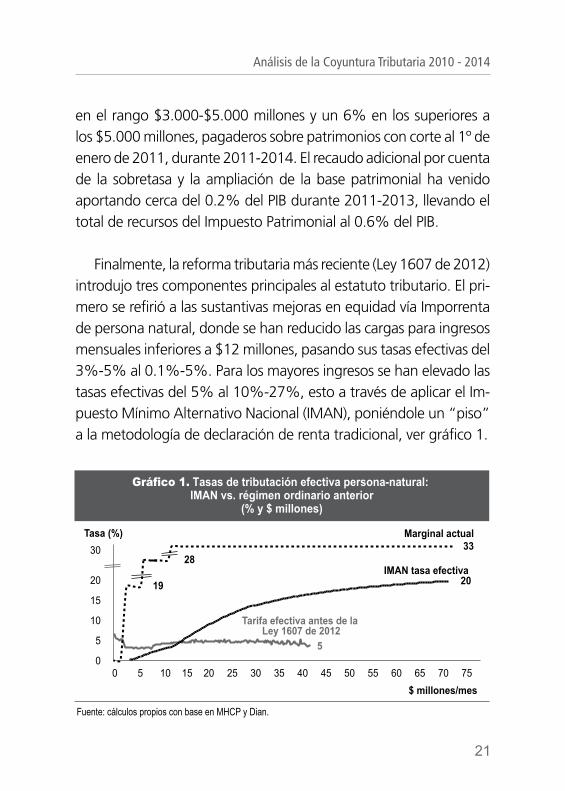

Finalmente, la reforma tributaria más reciente (Ley 1607 de 2012) introdujo tres componentes principales al estatuto tributario. El pri-mero se refirió a las sustantivas mejoras en equidad vía Imporrenta de persona natural, donde se han reducido las cargas para ingresos mensuales inferiores a $12 millones, pasando sus tasas efectivas del 3%-5% al 0.1%-5%. Para los mayores ingresos se han elevado las tasas efectivas del 5% al 10%-27%, esto a través de aplicar el Im-puesto Mínimo Alternativo Nacional (IMAN), poniéndole un “piso” a la metodología de declaración de renta tradicional, ver gráfico 1.

Gráfico 1. Tasas de tributación efectiva persona-natural: IMAN vs. régimen ordinario anterior

(% y $ millones)

0

5

10

15

20

30

5 0 10 15 20 25 30 35 40 45 50 55 60 65 70 75

Tarifa efectiva antes de la Ley 1607 de 2012

5

$ millones/mes

Marginal actual

28 33

19 IMAN tasa efectiva

Tasa (%)

20

Fuente: cálculos propios con base en MHCP y Dian.

22

Elementos para una Reforma Tributaria Estructural (2014-2018)

El segundo componente provino de la Contribución Empresarial para la Equidad (CREE), que estará gravando con un 9% (2013-2015) y un 8%, de allí en adelante, las utilidades empresariales. Estos recursos estarán sustituyendo el recaudo del 1% del PIB, correspondiente al desmonte de parafiscales laborales por 13.5 pp (= 2% Sena + 3% ICBF + 8.5% salud), todo esto tras haber reducido el Imporrenta empresarial del 33% al 25%.

El tercer componente grueso tuvo que ver con la creación de tres tasas de Impoconsumo (4%, 8% y 16%), tendientes a com-pensar la reducción de tasas del IVA de 7 a 3 (0%, 5% y 16%). Con ello se buscaba aumentar la eficiencia del IVA del 31% al 42%, teniendo como referente el modelo chileno. Infortunadamente, los elevados niveles de corrupción, incluyendo al interior de la Dian, llevaron al gobierno a mezclar el IVA con la extensión de los impuestos al consumo final (algo extraño para Colombia), luego es difícil anticipar la eficacia de este componente de la reforma.

Conceptualmente hablando, nuestro balance de dicha iniciativa se puede resumir así: 1) bien por los esfuerzos de buscar mayor equidad en la tributación de persona-natural a través del IMAN; 2) regular en los esfuerzos de simplificación del IVA, pues se complica al introducir un sistema (no probado) de impuestos al consumo y sin lograr ganancias netas en el recaudo de relevancia; 3) regular en los esfuerzos por aliviar las cargas no salariales sobre la nómina, pues no se introdujeron rubros clave (como Cofami-liares) y no se vincularon al presupuesto los gastos del Sena-ICBF, generando fenómenos de “caja atrapada” (tal como hoy ocurre con diversas cuentas de pensiones y del Fosyga); y 4) mal por no

23

Análisis de la Coyuntura Tributaria 2010 - 2014

haber apuntado a incrementar la presión tributaria de Colombia dadas las contingencias de gasto ya comentadas (ver Anif 2013b).

En síntesis, si bien las tres reformas tributarias de 2010-2014 tuvieron elementos valiosos (desmonte de exenciones al capital, desmonte parcial de parafiscales y mejoras en equidad del Impo-rrenta personal), se cometió el error de desperdiciar la “ventana histórica” de relativa tranquilidad fiscal para haber elevado la relación Recaudo/PIB en al menos 2 puntos, dadas las grandes necesidades del país.

Todo esto confirma que Colombia está abocada a continuar presenciando una reforma tributaria cada año y medio, pues nin-guna de ellas ha logrado solucionar los problemas estructurales (bajo recaudo y excesivas “destinaciones específicas”). De hecho, ya mencionamos cómo durante 2014-2015 deberá impulsarse otra reforma tributaria, así sea solo para sustituir la pérdida de recaudo anual del 1.5% del PIB que estarán produciendo el desmonte del 4x1.000 y la finalización del Impuesto Patrimonial.

25

1

II. expeRIencIA InteRnAcIonAl: colombIA vs. AlIAnzA del pAcífIco

Hemos venido comentando cómo Colombia presenta redu-cidas presiones tributarias del 14.3% del PIB en cabeza del GC y del 17.1% del PIB al considerar el total del CP. Dichas cifras resultan sustancialmente inferiores al promedio de América Latina, donde se observan cifras del 17% del PIB para el GC y del 21% para el CP.

Ahora bien, ¿cómo estamos en este frente de presión tributaria frente a nuestros pares de la Alianza del Pacífico? Pues bien, allí la conclusión es similar. Como veremos, Colombia es el segundo país con menor presión tributaria, situándose por debajo de las cifras de Chile (19% del PIB) y Perú (18.1% del PIB), tan solo superando a México (15% del PIB). Esto resulta preocupante dadas las urgen-tes presiones de gasto que enfrenta Colombia en las materias ya mencionadas de seguridad social e infraestructura. Incluso, aquí veremos cómo el agravante fiscal de Colombia proviene de sus presiones de gasto, siendo, de lejos, el más abultado de nuestros pares de la Alianza del Pacífico.

26

Elementos para una Reforma Tributaria Estructural (2014-2018)

1. lA estRuctuRA fIscAl de lA AlIAnzA del pAcífIco

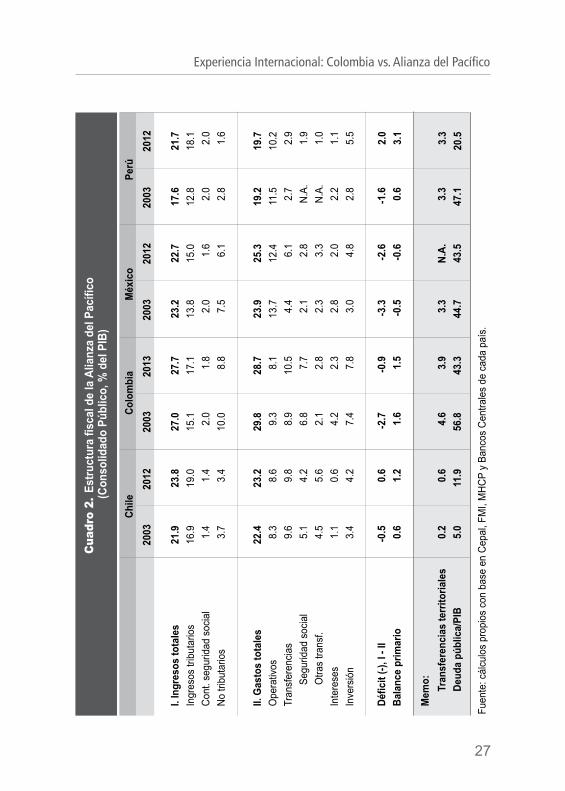

El cuadro 2 ilustra cómo el total de ingresos tributarios de Chile se ha incrementado del 16.9% al 19% del PIB durante el período 2003-2012. Si a esa cifra le añadimos las contribuciones referidas a la seguridad social y los recaudos no tributarios (principalmen-te aportes de capital de las firmas estatales, como Codelco), se observa que el total de ingresos se ha expandido del 21.9% al 23.8% del PIB durante esta última década. Gracias a que el total de gasto público se ha incrementado en solo un 0.8% del PIB, mientras que el total de ingresos lo ha hecho en un 1.9%, Chile mantiene una envidiable posición fiscal, con un superávit del 0.6% del PIB y un primario también positivo del 1.2% del PIB.

Algo similar ha ocurrido en Perú, donde sus ingresos tributa-rios se han incrementado en cerca de 6 puntos del PIB durante la última década, llegando al 18.1% del PIB al cierre de 2012, en parte gracias a su saludable crecimiento económico de la última década (6.4% en promedio). Al sumar los ingresos de la seguridad social (2% del PIB) y los ingresos no tributarios (1.6% del PIB), sus ingresos totales muestran incrementos igualmente saludables, pasando del 17.6% al 21.7% del PIB durante 2003-2012. Por el contrario, su gasto público ha permanecido en niveles similares a los de hace diez años (aumentando tan solo en medio punto del PIB), permitiéndole a Perú pasar de déficits del -1.6% del PIB en 2003 a superávits del 2% del PIB actualmente. En términos

27

Experiencia Internacional: Colombia vs. Alianza del Pacífico

Fuen

te: c

álcu

los

prop

ios

con

base

en

Cepa

l, FM

I, M

HCP

y Ba

ncos

Cen

trale

s de

cad

a pa

ís.

Cua

dro

2. E

stru

ctur

a fis

cal d

e la

Alia

nza

del P

acífi

co

(Con

solid

ado

Públ

ico,

% d

el P

IB)

Défic

it (-)

, I -

IIBa

lanc

e pr

imar

io

Mem

o:

Tra

nsfe

renc

ias

terr

itoria

les

D

euda

púb

lica/

PIB

2003 -0.5 0.6

0.2

5.0

Chile

2012 0.6

1.2

0.6

11.9

2003 -2.7 1.6

4.6

56.8 C

olom

bia 20

13 -0.9 1.5

3.9

43.3

2003 -3.3

-0.5 3.3

44.7M

éxic

o 20

12 -2.6

-0.6

N.A.

43.5

2003 -1.6 0.6

3.3

47.1

Perú

2012

I. In

gres

os to

tale

s In

gres

os tr

ibut

ario

sCo

nt. s

egur

idad

soc

ial

No tr

ibut

ario

s

21.9

16.9 1.4

3.7

23.8

19.0 1.4

3.4

27.0

15.1 2.0

10.0

27.7

17.1 1.8

8.8

23.2

13.8 2.0

7.5

22.7

15.0 1.6

6.1

17.6

12.8 2.0

2.8

21.7

18.1 2.0

1.6

II. G

asto

s to

tale

sO

pera

tivos

Tran

sfer

encia

s

S

egur

idad

soc

ial

Otra

s tra

nsf.

Inte

rese

sIn

vers

ión

22.4 8.3

9.6

5.1

4.5

1.1

3.4

23.2 8.6

9.8

4.2

5.6

0.6

4.2

29.8 9.3

8.9

6.8

2.1

4.2

7.4

28.7 8.1

10.5 7.7

2.8

2.3

7.8

23.9

13.7 4.4

2.1

2.3

2.8

3.0

25.3

12.4 6.1

2.8

3.3

2.0

4.8

19.2

11.5 2.7

N.A.

N.A. 2.2

2.8

19.7

10.2 2.9

1.9

1.0

1.1

5.5

2.0

3.1

3.3

20.5

28

Elementos para una Reforma Tributaria Estructural (2014-2018)

del primario, esa dinámica de ingresos y gastos le ha permitido a Perú saltar de déficits del -0.6% del PIB en 2003 a favorables registros del 3% del PIB actualmente.

En México, los ingresos tributarios se han logrado aumentar en cerca de un punto del PIB durante la última década, pasando del 13.8% en 2003 al 15% del PIB actualmente. Sin embargo, sus ingresos totales han disminuido por cuenta de las reducciones en los recursos provenientes de la seguridad social (del 2% al 1.6% del PIB) y de sus ingresos no tributarios (del 7.5% al 6.1% del PIB). En el primer punto, ha jugado la elevada informalidad de su economía (llegando a niveles del 60% según su relación Cotizantes a Seguridad Social/PEA), situación que se ha tratado de enmendar mediante la reciente reforma laboral de la Admi-nistración Peña-Nieto, flexibilizando la contratación por horas y reduciendo las indemnizaciones por despidos (ver Anif 2012). En el segundo rubro han pesado las ineficiencias de la petrolera estatal Pemex, donde sus aportes a las arcas públicas se han estancado en cerca de 3 puntos del PIB. Ello también ha buscado enmendarse mediante una reciente reforma energética, permitiendo la entra-da de capitales extranjeros al sector de hidrocarburos mexicano.

Adicionalmente, México ha visto incrementar sus gastos en cerca de 1.4 puntos del PIB durante la última década, pasando del 23.9% del PIB en 2003 al 25.3% del PIB en 2012 (aun con reducciones del -1.3% del PIB en su gasto operativo). Todo esto ha derivado en que México tan solo haya podido reducir su déficit en cerca de medio del PIB durante la última década, arrojando faltantes del -2.6% del PIB al cierre de 2012. Aun al descontar

29

Experiencia Internacional: Colombia vs. Alianza del Pacífico

sus pagos por intereses (2% del PIB), México incurre en un déficit primario del -0.6% del PIB, prácticamente igual al observado diez años atrás.

En Colombia, el recaudo tributario (consolidado, incluyendo cerca del 3% del PIB de los territorios) pasó del 15.1% al 17.1% del PIB durante 2003-2013, lográndose un significativo incre-mento del 2% del PIB durante la última década. Y, sin embargo, ese nivel de recaudo de Colombia está precisamente un 2% del PIB por debajo del que hoy obtiene Chile (19% del PIB), gracias a que en el país austral se observa una mayor eficiencia tributaria (con bases más amplias y una tarifa general del 19% en el IVA vs. el 16% que se aplica en Colombia). En ese frente de presión tributaria también nos sobrepasa Perú (18.1% del PIB) y tan sólo superamos a México, aunque ya vimos cómo sus presiones de gasto son menores (del 19.7% del PIB en Perú y del 25.3% en Mé-xico vs. el abultado 28.7% del PIB que se observa en Colombia).

Ahora bien, las contribuciones a la seguridad social de Colom-bia también presentan la paradoja de altas tasas y bajo recaudo. Por ejemplo, las tasas del sector salud corresponden al 12.5% sobre la nómina (afectando también las mesadas pensionales) y las de las pensiones al 16%, pero su recaudo es bajo, pues llega al 1.8% del PIB actualmente. Nótese que esta cifra es inferior a las contribuciones del 2% del PIB que se tenían hace una década; esto como resultado de la abultada informalidad laboral, donde la relación pagos PILA/PEA ha fluctuado entre el 33%-35% (similares a los de Perú o México) pero inferiores al 60%-65% observado en Chile.

30

Elementos para una Reforma Tributaria Estructural (2014-2018)

Particular atención requiere el rubro de ingresos no tributarios en Colombia, aportando cerca de un 8.8% del PIB (incluyendo los ingresos de capital provenientes de empresas estatales como Eco-petrol, ISA e Isagen). De esta manera, el total de ingresos fiscales de Colombia llega a la abultada cifra del 27.7% del PIB, similar a la de diez años atrás, pero donde se destacan los ingresos no tributarios (al igual que en México) y no la eficiencia del recaudo (como sí ocurre en Perú y en Chile).

El problema de Colombia es que si bien obtiene los ingresos más abultados de la Alianza del Pacífico (27.7% del PIB, superando a nuestros pares en 4%-6% del PIB), el gasto público de Colombia también los desborda (28.7% del PIB, superior en 3.4%-9% del PIB al gasto público de nuestros pares). En el caso particular de Chile, los ingresos colombianos son un 3.9% del PIB superiores. Sin embargo, el gasto de Colombia desborda el de Chile en un 5.5% del PIB, lo cual hace que, en vez de arrojar superávits, Co-lombia tenga déficits cercanos al -1% del PIB, cifra en todo caso inferior al -2.7% del PIB de hace una década. Nótese que como el nivel de deuda de Colombia (43% del PIB) es mucho mayor que el de Chile (12% del PIB), nuestro país arroja un superávit primario mayor (1.5% del PIB), pues sus pagos de intereses también son mayores (2.3% vs. 0.6% del PIB).

Más recientemente, algunas calificadoras de riesgo han repi-cado sobre las debilidades fiscales de Colombia al interior de su grupo prospectivo de calificación crediticia (grado de inversión-Baa2 en escala de Moody´s). Por ejemplo, Moody´s (2014) ha advertido que si bien Colombia presenta registros favorables del

31

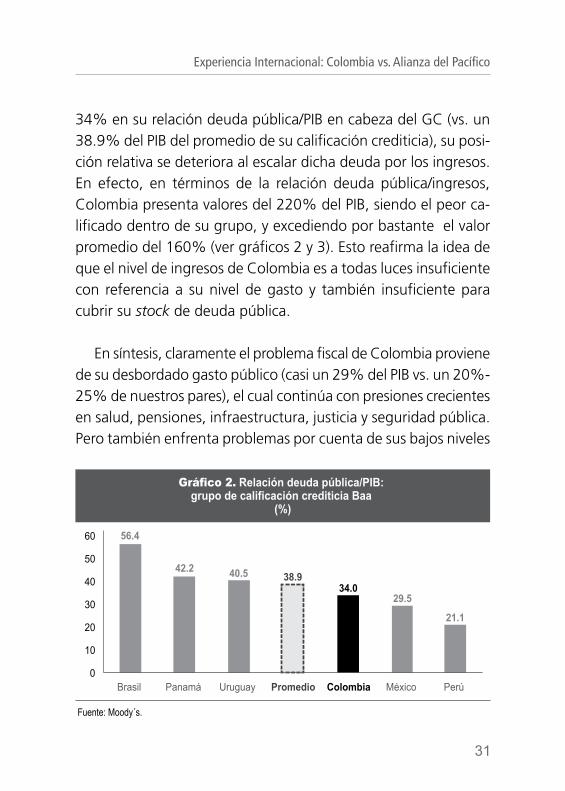

Experiencia Internacional: Colombia vs. Alianza del Pacífico

34% en su relación deuda pública/PIB en cabeza del GC (vs. un 38.9% del PIB del promedio de su calificación crediticia), su posi-ción relativa se deteriora al escalar dicha deuda por los ingresos. En efecto, en términos de la relación deuda pública/ingresos, Colombia presenta valores del 220% del PIB, siendo el peor ca-lificado dentro de su grupo, y excediendo por bastante el valor promedio del 160% (ver gráficos 2 y 3). Esto reafirma la idea de que el nivel de ingresos de Colombia es a todas luces insuficiente con referencia a su nivel de gasto y también insuficiente para cubrir su stock de deuda pública.

En síntesis, claramente el problema fiscal de Colombia proviene de su desbordado gasto público (casi un 29% del PIB vs. un 20%-25% de nuestros pares), el cual continúa con presiones crecientes en salud, pensiones, infraestructura, justicia y seguridad pública. Pero también enfrenta problemas por cuenta de sus bajos niveles

Gráfico 2. Relación deuda pública/PIB: grupo de calificación crediticia Baa

(%)

Fuente: Moody´s.

56.4

42.2 40.5 38.9 34.0

29.5

21.1

0

10

20

30

40

50

60

Brasil Panamá Uruguay Promedio Colombia México Perú

32

Elementos para una Reforma Tributaria Estructural (2014-2018)

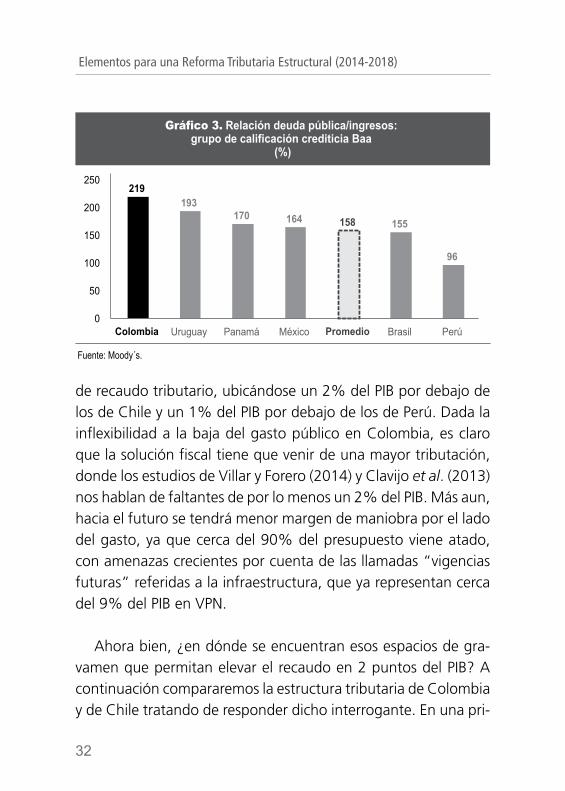

de recaudo tributario, ubicándose un 2% del PIB por debajo de los de Chile y un 1% del PIB por debajo de los de Perú. Dada la inflexibilidad a la baja del gasto público en Colombia, es claro que la solución fiscal tiene que venir de una mayor tributación, donde los estudios de Villar y Forero (2014) y Clavijo et al. (2013) nos hablan de faltantes de por lo menos un 2% del PIB. Más aun, hacia el futuro se tendrá menor margen de maniobra por el lado del gasto, ya que cerca del 90% del presupuesto viene atado, con amenazas crecientes por cuenta de las llamadas “vigencias futuras” referidas a la infraestructura, que ya representan cerca del 9% del PIB en VPN.

Ahora bien, ¿en dónde se encuentran esos espacios de gra-vamen que permitan elevar el recaudo en 2 puntos del PIB? A continuación compararemos la estructura tributaria de Colombia y de Chile tratando de responder dicho interrogante. En una pri-

Gráfico 3. Relación deuda pública/ingresos: grupo de calificación crediticia Baa

(%)

Fuente: Moody´s.

219 193

170 164 158 155

96

0

50

100

150

200

250

Colombia Uruguay Panamá México Promedio Brasil Perú

33

Experiencia Internacional: Colombia vs. Alianza del Pacífico

mera instancia, cotejaremos los recaudos efectivos de los hogares y las firmas, concluyendo que el espacio en estas últimas luce agotado. En una segunda etapa, llegaremos a una conclusión similar mediante el análisis de los impuestos directos-indirectos.

2. lA estRuctuRA tRIbutARIA de chIle y colombIA

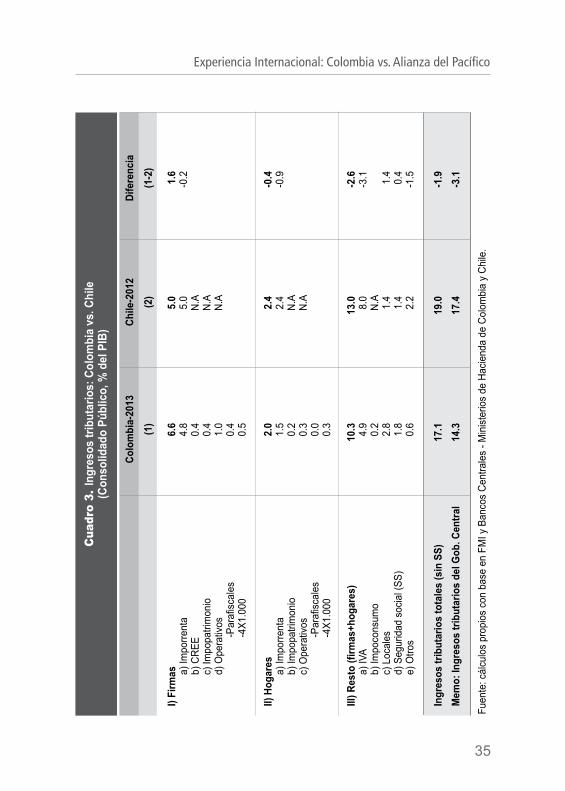

A) LoS reCAudoS eFeCtIVoS FIrmAS-HogAreS

El cuadro 3 coteja la estructura tributaria de Chile con la de Colombia. Allí se observa que las firmas en Colombia pagaron cerca del 6.6% del PIB durante 2013, mientras que las de Chile aportaron solo el 5% del PIB. A pesar de que el pago de Imporren-ta de las firmas (propiamente dicho) en ambos países asciende a una cifra similar al 5% del PIB, nótese que en Colombia los gra-vámenes del CREE (0.4% del PIB), del Impopatrimonio (0.4% del PIB) y los impuestos “operativos” (incluyendo los parafiscales y el 4x1.000) conllevan una cifra adicional del 1.6% del PIB, graváme-nes inexistentes en Chile. Como veremos en un capítulo posterior, ese efecto cascada total de Imporrenta+CREE+Impopatrimonio puede llevar las tasas efectivas de las firmas a niveles del 51%.

Por eso es tan importante realzar esta consolidación de los tri-butos a la hora de discutir las posibles fuentes de mayor recaudo, pues estas dejan claro que las firmas en Colombia no cuentan

34

Elementos para una Reforma Tributaria Estructural (2014-2018)

con espacio adicional para contribuir con mayores impuestos (ver Anif 2014c). En términos de recaudo efectivo, hoy las firmas de Colombia están pagando, por toda fuente y contra el mismo capital, un 32% más de impuestos que en Chile (= 6.6% del PIB en Colombia vs. 5% del PIB en Chile). El riesgo de no prestar la atención requerida a este hecho elemental de mirar no simple-mente las tasas, sino el recaudo efectivo, es que mayores niveles de recaudo sobre las firmas implicaría empezar a sacrificar una inversión privada que ha jugado un papel fundamental para llevar el total de Inversión/PIB a los niveles récord del 28%, sin lo cual resultaría imposible mantener crecimientos cercanos a nuestro potencial del 4.5% por año.

El total de recaudo atribuible a los hogares en Colombia, en cambio, luce hoy similar al de Chile, cercano al 2% del PIB. Si bien el Imporrenta luciría más bajo en Colombia (1.5%) que en Chile (2.4%), una vez se computa el Impopatrimonio y los impuestos “operativos” que recaen sobre ellos, se llega a una cifra consolidada del 2% del PIB. Muy seguramente lo ya actuado en el IMAN (Ley 1607 de 2012) permitirá incrementar ese 1.5% del PIB hacia un 2% del PIB. Gracias a los cruces de información que viene haciendo la Dian, la lucha contra la evasión y la elu-sión debería estar ganando mayor terreno, amén del efecto que tendrá el reciente acuerdo FATCA con Estados Unidos.

El resto de los tributos en Colombia (10.3% del PIB) y en Chile (13%) descansan fundamentalmente sobre el recaudo del IVA. Aquí está la diferencia sustancial, pues mientras que Colombia tan solo logra recaudar un 4.9% del PIB, Chile alcanza un 8%

35

Experiencia Internacional: Colombia vs. Alianza del Pacífico

Fuen

te: c

álcu

los

prop

ios

con

base

en

FMI y

Ban

cos

Cent

rale

s - M

inist

erio

s de

Hac

iend

a de

Col

ombi

a y

Chile

.

Cua

dro

3. In

gres

os tr

ibut

ario

s: C

olom

bia

vs. C

hile

(Con

solid

ado

Públ

ico,

% d

el P

IB)

I) Fi

rmas a)

Impo

rrent

a b)

CRE

Ec)

Impo

patri

mon

iod)

Ope

rativ

os-P

araf

iscal

es-4

X1.0

00

II) H

ogar

esa)

Impo

rrent

ab)

Impo

patri

mon

ioc)

Ope

rativ

os-P

araf

iscal

es-4

X1.0

00

III) R

esto

(firm

as+h

ogar

es)

a) IV

Ab)

Impo

cons

umo

c) L

ocal

esd)

Seg

urid

ad s

ocia

l (SS

)e)

Otro

s

Ingr

esos

trib

utar

ios

tota

les

(sin

SS)

Mem

o: In

gres

os tr

ibut

ario

s de

l Gob

. Cen

tral

N.A

5.0

5.0

N.A

N.A

N.A

2.4

2.4

N.A

13.0 8.0

N.A

1.4

1.4

2.2

19.0

17.4

6.6

4.8

0.4

0.4

1.0

0.4

0.5

2.0

1.5

0.2

0.3

0.0

0.3

10.3 4.9

0.2

2.8

1.8

0.6

17.1

14.3

Colo

mbi

a-20

13

(1)

Chile

-201

2

(2)

1.6

-0.2

-0.4

-0.9

-2.6

-3.1 1.4

0.4

-1.5

-1.9

-3.1

Dife

renc

ia

(1-2

)

36

Elementos para una Reforma Tributaria Estructural (2014-2018)

del PIB (un 63% más de recaudo). Allí las diferencias son de eficiencia y de tasa. Se ha calculado que mientras la relación Tasa/Recaudo ha sido solo del 31% en Colombia, en Chile se alcanza un 42%, gracias a sus buenos controles y baja corrupción (bajo una metodología similar, Steiner y Medellín, 2014, también encuentran bajos niveles de eficiencia del IVA en Colombia vs. sus pares de América Latina). Pero ello también tiene que ver con la baja tasa que tiene Colombia. De allí que la propuesta que haremos en el capítulo final tienda a elevar gradualmente la tasa general del IVA del 16% hacia el 17%-18%, entre otras para poder compensar el desplome de los recaudos por cuenta de las rebajas arancelarias que nos han dejado los TLCs. Eso fue exactamente lo que hizo Chile tan pronto aprobó su TLC con Estados Unidos, elevando la tasa general del 18% al 19%.

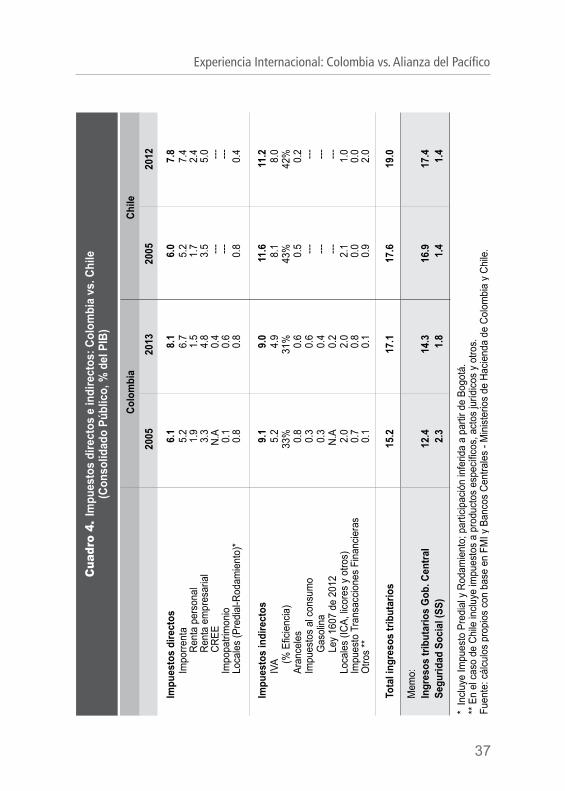

b) LoS ImPueStoS dIreCtoS-INdIreCtoS

El cuadro 4 compara la estructura impositiva de Chile y Colom-bia en términos de impuestos directos vs. indirectos durante el período más reciente 2005-2013. Allí se observa que, durante este período, Colombia ha reducido la porción relativa a sus impuestos indirectos (del 60% al 52%) vs. los directos (elevándose estos del 40% al 48%), en buena medida por el incremento de casi el 2% del PIB observado en los directos. Dentro de estos gravámenes directos cabe destacar los que afectan las utilidades de las firmas (Imporrenta+CREE) y los ingresos de los hogares (Imporrenta), los cuales se han elevado del 5.2% al 6.7% del PIB, lo cual explica el 75% del incremento en los impuestos directos. El remanente

37

Experiencia Internacional: Colombia vs. Alianza del Pacífico

* In

cluye

Impu

esto

Pre

dial

y R

odam

ient

o; p

artic

ipac

ión

infe

rida

a pa

rtir d

e Bo

gotá

.**

En

el c

aso

de C

hile

inclu

ye im

pues

tos

a pr

oduc

tos

espe

cífic

os, a

ctos

juríd

icos

y ot

ros.

Fuen

te: c

álcu

los

prop

ios

con

base

en

FMI y

Ban

cos

Cent

rale

s - M

inist

erio

s de

Hac

iend

a de

Col

ombi

a y

Chile

.

Cua

dro

4. Im

pues

tos

dire

ctos

e in

dire

ctos

: Col

ombi

a vs

. Chi

le(C

onso

lidad

o Pú

blic

o, %

del

PIB

)

Chile

C

olom

bia

Impu

esto

s di

rect

osIm

porre

nta

Rent

a pe

rson

alRe

nta

empr

esar

ial

CREE

Impo

patri

mon

ioLo

cale

s (P

redi

al-R

odam

ient

o)*

Impu

esto

s in

dire

ctos

IVA (%

Efic

ienc

ia)

Aran

cele

sIm

pues

tos

al c

onsu

mo

Gas

olin

aLe

y 16

07 d

e 20

12Lo

cale

s (IC

A, lic

ores

y o

tros)

Impu

esto

Tra

nsac

cione

s Fi

nanc

iera

sO

tros

**

Tota

l ing

reso

s tri

buta

rios

2013

2005

2012

Mem

o:In

gres

os tr

ibut

ario

s G

ob. C

entra

lSe

gurid

ad S

ocia

l (SS

)

2005 6.1

5.2

1.9

3.3

N.A 0.1

0.8

9.1

5.2

33% 0.8

0.3

N.A 2.0

0.7

0.1

15.2

12.4 2.3

0.3

8.1

6.7

1.5

4.8

0.4

0.6

0.8

9.0

4.9

31% 0.6

0.4

0.2

2.0

0.8

0.1

17.1

14.3 1.8

0.6

--- --- --- ---6.0

5.2

1.7

3.5

0.8

11.6 8.1

43% 0.5

2.1

0.0

0.9

17.6

16.9 1.4---

--- --- --- ---7.8

7.4

2.4

5.0

0.4

11.2 8.0

42% 0.2 --- 1.0

0.0

2.0

19.0

17.4 1.4

38

Elementos para una Reforma Tributaria Estructural (2014-2018)

25% de dicho incremento lo explica el registrado en el Impuesto al Patrimonio (tanto de las firmas como de los hogares), pasando del 0.1% al 0.6% del PIB.

En el caso de los impuestos indirectos, nótese que en Colombia los recaudos del IVA (4.9% del PIB) tan solo representan el 54% de aquellos, mientras que en Chile el recaudo del IVA (8% del PIB) representa el 71% de los indirectos (ver Anif 2014d). Ello se explica por el uso de impuestos antitécnicos en Colombia, como el del 4x1.000, los cuales invitan a la “informalidad” al intensificar el uso del efectivo, en vez de pagos transaccionales que dejen registro financiero y que ayudan a controlar la evasión y la elusión (como detallaremos más adelante). El otro recaudo que llama la atención es el de aranceles en Colombia, el cual ha ido descendiendo del 0.8% del PIB en 2005 hacia el 0.6% del PIB en 2013. Esta caída continuará acentuándose por cuenta de los TLCs, tal como ha ocurrido en Chile, donde actualmente solo se recauda un 0.2% del PIB por concepto de aranceles. De allí la importancia de pensar rápidamente en Colombia en sustituir esos recaudos por incrementos en el IVA, tal como ocurrió en Chile, lo cual detallaremos más adelante.

En síntesis, el recaudo total en cabeza del Gobierno Central de Colombia ascendió al 14.3% del PIB en 2013, mientras que en Chile se alcanzó un 17.4% del PIB, generándose un monumental rezago en materia de tributación de casi un 3% del PIB en contra de Colombia. Como vimos, la diferencia fundamental está en el recaudo del IVA, pues claramente las firmas en Colombia tribu-tan más que en Chile, aunque los hogares de Colombia podrían

39

Experiencia Internacional: Colombia vs. Alianza del Pacífico

todavía tener una pequeña brecha que ha empezado a cerrarse con el IMAN, lo cual deberá revelar más claramente la tributación de 2014. Ese rezago en los recaudos del IVA también se observa en su participación de los recaudos indirectos. Vimos cómo en Chile dicha participación llega a niveles del 71%, mientras en Colombia es de solo el 54%, producto de la proliferación de impuestos antitécnicos como el 4x1.000.

A continuación trataremos de cimentar aún más nuestras con-clusiones, abordando este tema del espacio de gravamen bajo el enfoque micro de las tasas efectivas de firmas-hogares.

41

1

III. tAsAs efectIvAs de tRIbutAcIón en colombIA

Hemos visto cómo la presión tributaria de Colombia es sustan-cialmente inferior a la de nuestros pares regionales, llegando tan solo a niveles del 14.3% del PIB en cabeza del GC (vs. el 17% de América Latina), encontrándonos igualmente rezagados en términos del Consolidado Público (17.1% del PIB vs. el 21% del PIB observado en América Latina).

Vimos también cómo la comparación macro de la estructura tributaria con Chile sugiere que, contrario a lo que se suele decir, hay margen para incrementar la presión tributaria de Colombia en cerca de 2 puntos del PIB (pasando del 14%-15% del PIB a niveles cercanos al 17% observado en Chile). De esa comparación tam-bién se desprende que ese margen de gravamen está en cabeza de aumentos a las tarifas del IVA y en algo de mayores impuestos a las personas naturales. En este capítulo buscaremos dar mayor soporte a esta tesis, mostrando que las tarifas efectivas de la fir-mas probablemente lucen ya elevadas en el rango 38%-51%, al

42

Elementos para una Reforma Tributaria Estructural (2014-2018)

considerar el efecto conjunto Imporrenta+CREE+Impopatrimonio. De igual forma, estimaremos las tarifas efectivas que están en-frentando las personas naturales agregando los efectos conjuntos del IMAN, los impuestos regionales y el IVA.

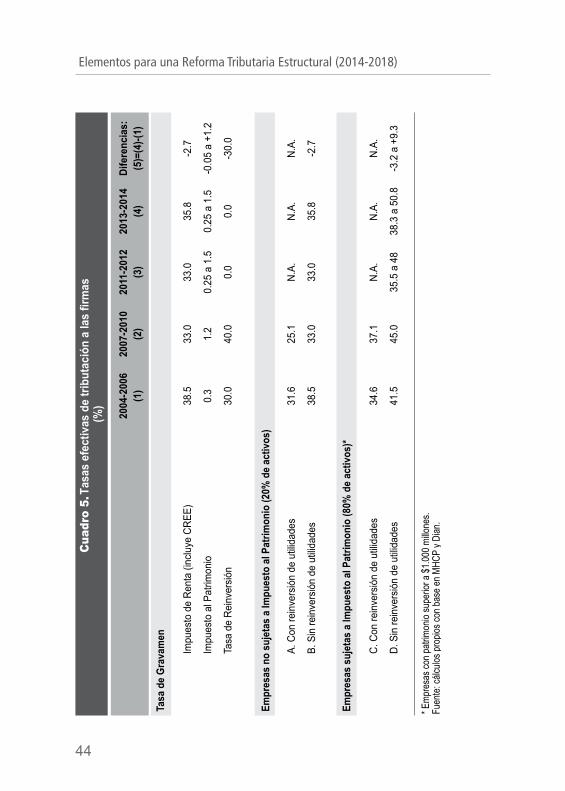

1. tARIfAs efectIvAs A lAs fIRmAs

Uno de los componentes centrales de la Ley 1607 de 2012 se centró en la reducción de la tasa del Imporrenta empresarial, pasándola del 33% al 25%. Sin embargo, el CREE (a tasas del 9% en 2013-2015 y del 8% en adelante) podría estar más que compensando la reducción en esa tarifa de Imporrenta, lleván-dola incluso a niveles del 35.8%, dada su mayor base tributaria.

Sin embargo, esas tasas de Imporrenta encierran variaciones considerables según los sectores de la economía, producto de la maraña de exenciones y deducciones. Por ejemplo, Cárdenas et al. (2005) estimaba que (en ese entonces) la industria manufacturera (39%) y la minería (38%) tenían tasas efectivas por encima de las observadas en sectores como restaurantes-hoteles (20%) y las actividades de esparcimiento (23%). Como veremos, Ayala (2014), también encuentra diferencias sectoriales, las cuales abordaremos con mayor detalle en el próximo capítulo.

Ahora bien, ¿qué efecto ha venido ejerciendo el Impopa-trimonio sobre esta tasa efectiva de tributación en las firmas? Claramente se trata de un efecto que actúa en cascada, a la

43

Tasas efectivas de tributación en Colombia

hora de expresarlo en términos de su equivalente en tasa de Imporrenta. Baste suponer que una firma genera al año una utilidad del 10% sobre su patrimonio neto. Dicha utilidad se estará gravando en su doble condición de provenir del patri-monio que la genera (sujeta a sobretasas y a la Ley 1370 de 2009) y de ser sujeto del Imporrenta+CREE a la discutida tasa del 35.8%.

Hemos calculado que el Impuesto Patrimonial ha elevado la tarifa efectiva de renta del 35.8% (incluyendo CREE) al rango 38.3%-50.8% en el caso de los contribuyentes con más de $1.000 millones de patrimonio (ver cuadro 5). Respecto de lo que ocurría en el período 2007-2010, los individuos y firmas con patrimonios en el rango $1.000-$5.000 millones experimentarían una reducción desde el 45% al rango entre 38.3% y 43.3%. Sin embargo, para patrimonios superiores a los $5.000 millones, la tasa efectiva del equivalente en Imporrenta se estaría elevando del 45% al 50.8%, suponiendo que dichos capitales no pudie-ran recurrir a otro tipo de deducciones tributarias. En particular, ha desaparecido la opción de reducir el Imporrenta mediante la deducción de hasta el 30% por reinversión en capital fijo, según lo ya discutido de la Ley 1430 de 2010.

Estas tasas efectivas para las firmas del 38%-51% lucen ele-vadas y resultan consistentes con el mensaje de poco espacio tributario en cabeza de ellas que extraíamos de la comparación de los recaudos de Colombia (6.6% del PIB en cabeza de las firmas) vs. Chile (5% del PIB).

44

Elementos para una Reforma Tributaria Estructural (2014-2018)

* Em

pres

as co

n pa

trim

onio

supe

rior a

$1.

000

millo

nes.

Fuen

te: c

álculo

s pro

pios c

on b

ase

en M

HCP

y Dian

.

Cua

dro

5. Ta

sas

efec

tivas

de

tribu

taci

ón a

las

firm

as

(%)

Tasa

de

Grav

amen

Impu

esto

de

Rent

a (in

cluye

CRE

E)

Impu

esto

al P

atrim

onio

Tasa

de

Rein

vers

ión

Empr

esas

no

suje

tas

a Im

pues

to a

l Pat

rimon

io (2

0% d

e ac

tivos

)

A. C

on re

inve

rsió

n de

utili

dade

s

B. S

in re

inve

rsió

n de

utili

dade

s

Empr

esas

suj

etas

a Im

pues

to a

l Pat

rimon

io (8

0% d

e ac

tivos

)*

C. C

on re

inve

rsió

n de

utili

dade

s

D. S

in re

inve

rsió

n de

utili

dade

s

2004

-200

6(1

)

38.5

0.3

30.0

31.6

38.5

34.6

41.5

2007

-201

0(2

)

33.0

1.2

40.0

25.1

33.0

37.1

45.0

2011

-201

2(3

)

33.0

0.25

a 1

.5

0.0

N.A.

33.0

N.A.

35.5

a 4

8

2013

-201

4(4

)

35.8

0.25

a 1

.5

0.0

N.A.

35.8

N.A.

38.3

a 5

0.8

Dife

renc

ias:

(5)=

(4)-(

1)

-2.7

-0.0

5 a

+1.2

-30.

0

N.A.

-2.7

N.A.

-3.2

a +

9.3

45

Tasas efectivas de tributación en Colombia

2. tARIfAs efectIvAs A lAs peRsonAs nAtuRAles

Ya comentamos cómo la introducción del IMAN redujo las tasas efectivas a los contribuyentes con ingresos inferiores a los $12 millones, pasando sus tasas efectivas del 3%-5% al 0.1%-5%. Por el contrario, para los mayores ingresos se han elevado las tasas efectivas del 5% al 10%-27%, esto a través de aplicar “pisos” a la metodología de declaración de renta tradicional.

Con el fin de agregar esas cargas de Imporrenta con los tributos territoriales (Impuesto Predial y de Vehículos) e IVA, realizamos una serie de simulaciones considerando cuatro agentes represen-tativos. El primero (Agente A) recibiría ingresos mensuales por $3 millones (no siendo sujeto del IMAN) y tendría una vivienda avaluada en $100 millones (estrato 4) junto con un vehículo ($30 millones). Además, consumiría todo su ingreso en bienes gravados a las tarifas del IVA del 5% (el 50% de su consumo) y al 16% (el 50% restante). De manera similar, el Agente B contaría con ingresos mensuales de $6 millones, una vivienda de $200 millones (estrato 5) y un vehículo de $50 millones. Asimismo, este agente ahorraría el 10% de su ingreso y el restante 90% lo consumiría en bienes gravados en una tercera parte a la tarifa general de IVA (16%).

Con el fin de analizar lo que efectivamente ocurre en materia tributaria en los estratos altos, incluimos dos tipos de individuos de ingresos elevados: el Agente C y el Agente D. El primero tendría

46

Elementos para una Reforma Tributaria Estructural (2014-2018)

ingresos por $15 millones, junto con una vivienda ($500 millones) y un vehículo ($100 millones). En este caso, dicho agente repre-sentativo lograría ahorrar hasta el 30% de su ingreso y el restante 70% lo consumiría en bienes gravados en tres cuartas partes a la tasa general del IVA (16%). Adicionalmente, suponemos un patrimonio de $1.500 millones para este Agente C, haciéndolo sujeto del Impopatrimonio a tasas anuales del 0.25% (neteando los primeros $320 millones del valor de su vivienda, según lo estipulado en la Ley 1370 de 2009 y el Decreto 4825 de 2010). Finalmente, tenemos el Agente D, quien contaría con ingresos mensuales de $60 millones, una vivienda de $1.000 millones, dos vehículos (cada uno de $100 millones) y los mismos patrones de consumo-IVA del Agente C. En este caso, supondremos un patrimonio de $3.000 millones, haciéndolo sujeto del Impopa-trimonio a tasas anuales del 0.75% (incluyendo los descuentos mencionados en el valor de su vivienda).

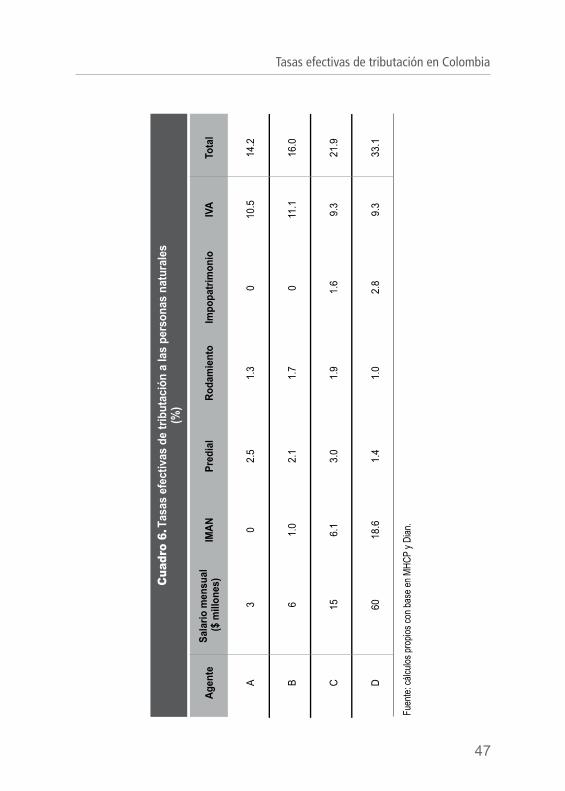

El cuadro 6 muestra las tasas efectivas que cada agente enfrenta, discriminadas por los diferentes tributos. Así, el Agente A (ingresos mensuales por $3 millones) actualmente asume una tasa efectiva del 14.2% sobre sus ingresos brutos, aun sin estar sujeto al IMAN (comenzando su aplicación a partir de los $3.9 millones/mes). Dicha tasa total se explica, en gran medida, por la porción correspondien-te al IVA (10.5pp), seguido por el Impuesto Predial (2.5pp) y el de Vehículos (1.3pp). El Agente B (ingresos mensuales por $6 millones) enfrenta tasas efectivas del 16%, siendo ya sujeto del Imporrenta a través del IMAN (1pp), y sumándose sus obligaciones vía Impuesto Predial (2.1pp), de Vehículos (1.7pp) y del IVA (11.1pp).

47

Tasas efectivas de tributación en Colombia

Fuen

te: c

álculo

s pro

pios c

on b

ase

en M

HCP

y Dian

.

Cua

dro

6. Ta

sas

efec

tivas

de

tribu

taci

ón a

las

pers

onas

nat

ural

es(%

)

Agen

te

A B C D

Sala

rio m

ensu

al

($ m

illon

es)

3 6 15 60

IMAN 0 1.0

6.1

18.6

Pred

ial

2.5

2.1

3.0

1.4

Roda

mie

nto

1.3

1.7

1.9

1.0

Impo

patri

mon

io

0 0 1.6

2.8

IVA

10.5

11.1

9.3

9.3

Tota

l

14.2

16.0

21.9

33.1

48

Elementos para una Reforma Tributaria Estructural (2014-2018)

En cuanto a los agentes de ingresos altos, el Agente C ($15 millones/mes) enfrenta una tasa efectiva de gravamen (por toda fuente) del 21.9%, producto de las obligaciones que le generan el IMAN (6.1pp), el Impuesto Predial (3pp), de Vehículos (1.9pp) y el IVA (9.3pp). Adicionalmente, dicha tasa agregada del Agente C incluye un 1.6% producto de ser sujeto del Impopatrimonio, según lo discutido anteriormente. En el caso del Agente D ($60 millones/mes) este enfrenta tasas efectivas de gravamen del 33.1%, derivadas de sus pagos por el IMAN (18.6pp), el Impuesto Predial (1.4pp), de Vehículos (1pp) y el IVA (9.3pp). Similar a lo que ocurre con el Agente C, el Agente D asume tasas efectivas del 2.8% por concepto de Impopatrimonio. Nótese que estas tasas efectivas de gravamen para los estratos altos ya alcanzan el notorio rango del 22%-33%, indicando que el efecto combinado de gravamen del IMAN (con alta pro-gresividad) y del Impopatrimonio (con sobretasas) ya tiene una envergadura similar a la que se observa en Estados Unidos o en algunos países de Europa.

En este sentido, Colombia ha hecho un importante y rápi-do tránsito en los hogares que enfrentaban tasas efectivas de gravamen relativamente bajas (del 5%-10%), antes de la Ley 1607 de 2012, hacia tasas relativamente altas (en el contexto internacional) del orden del 22%-33%, lo cual va dejando poco espacio para pensar que esta puede seguir siendo hacia futuro una fuente adicional de recaudos, más allá de todo lo que cabe ganar en materia de lucha contra la evasión y la elusión, que continúa siendo significativa.

49

Tasas efectivas de tributación en Colombia

En síntesis, este análisis micro de las tasas efectivas de firmas-personas naturales corrobora la conclusión que obteníamos de la comparación macro del recaudo tributario de Colombia vs. Chile. Las tasas efectivas de las firmas (en el rango 38%-51% producto del efecto cascada de Imporrenta+CREE+Impopatrimonio) lucen relativamente elevadas frente al 14%-33% para los casos de personas naturales que recién analizamos (aunque dichas tasas también llegan ya a niveles elevados en los mayores ingresos). Ahora bien, estrictamente hablando, las primeras se refieren a las utilidades de las firmas y a su patrimonio, mientras que las de los hogares se refieren a sus ingresos y a su patrimonio, lo cual no las hace totalmente comparables. A continuación ahondaremos en este tipo de análisis micro, concentrándonos en las consecuencias de la Ley 1607 de 2012 sobre los hogares y las firmas.

51

1

Iv. efectos mIcRoeconómIcos de lA ley 1607 de 2012

Hemos visto cómo la Administración Santos afrontó tres “reformas tributarias” en estos cuatro años: i) la Minirreforma Tributaria (Ley 1430 de 2010); ii) el Decreto 4825 de 2010 que amplió la base del Impuesto al Patrimonio y le impuso una so-bretasa; y iii) la reforma tributaria de 2012 (Ley 1607), que creó el IMAN (renta a personas naturales), el CREE (para sustituir parafiscales) y el Impuesto al Consumo (intentando simplificar el IVA y atacando la evasión). Los efectos macroeconómicos de todas estas reformas fueron explicadas en detalle anteriormente.

Por ejemplo, referente a la última reforma tributaria (Ley 1607 de 2012), los análisis macroeconómicos de Anif sugieren que aunque se iba en la dirección correcta, las medidas tomadas no terminaron siendo las más eficientes-estructurales. En particular, nuestro balance de dicha iniciativa se puede resumir así: i) bien por los esfuerzos de buscar mayor equidad en la tributación de

52

Elementos para una Reforma Tributaria Estructural (2014-2018)

persona-natural a través del IMAN; ii) regular en los esfuerzos de simplificación del IVA, pues se complica al introducir un sistema (no probado) de impuestos al consumo y sin lograr ganancias netas en el recaudo de relevancia; iii) regular en los esfuerzos por aliviar las cargas no salariales sobre la nómina, pues no se introdujeron rubros clave (como Cofamiliares) y no se vincularon al presupuesto los gastos del Sena-ICBF, generando fenómenos de “caja atrapada”; y iv) mal por no haber apuntado a incre-mentar la presión tributaria de Colombia dadas las presiones de gasto futuro, que justamente obligarán a hacer una nueva reforma tributaria en el cuatrienio 2014-2018.

Así, después de estos mensajes macro, en este capítulo anali-zaremos los efectos microeconómicos de la Ley 1607 de 2012 a través de un reciente estudio financiado por Anif (Ayala, 2014), cuyo detalle se presenta en la segunda parte de este libro. Con él completaremos el análisis de tasas de tributación iniciado en el capítulo anterior. Como veremos, Ayala (2014) concluye que pese a las buenas intenciones de la Ley 1607, esta reforma ha resultado compleja de implementar y denota bastante improvisación a la hora de sus contradictorios y farragosos decretos reglamentarios. Dicha dificultad de reglamentación ocurre tanto en el Impuesto de Renta como en el IVA-Impoconsumo. El estudio de Ayala (2014) se centró en el Impuesto de Renta y concluyó que, a nivel de per-sonas naturales, el IMAN va perdiendo su efecto si se combinan las rentas provenientes del salario con las ganancias de capital; y a nivel de personas jurídicas concluyó que el CREE tendrá efectos diferenciados a nivel sectorial, afectando aquellos sectores que requieren de capital humano de mayor calidad.

53

Efectos Microeconómicos de la Ley 1607 de 2012

1. el Impuesto de RentA A lAs peRsonAs nAtuRAles (el ImAn)

Ayala (2014) confirma empíricamente que el efecto del IMAN es muy diferente si se aplica al caso de asalariados, al de profesionales independientes, o a los que aún quedarían cobijados por el régimen ordinario, y que dicho efecto variaría según el nivel de ingresos. El estudio realiza varios ejercicios numéricos para concluir que el IMAN no afecta las rentas hasta de $6 millones mensuales de ingresos. Pero a partir de ese nivel si hay un impacto en los cambios que trajo la reforma para el régimen ordinario. A partir de esos niveles empieza a sentirse el impacto del IMAN y definitivamente el efecto es mayor para los profesionales independientes.

Por ejemplo, un asalariado de $25 millones/mes ($300 millones/año) tendría una tasa efectiva del 11% con el IMAN vs. el 7% del régimen ordinario, pero un profesional independiente obtendría una tasa efectiva hasta del 15%. Sin embargo, si las personas logran combinar sus ingresos salariales (o asimilables a ellos) con mayores rentas de capital o rentas mixtas, entonces el efecto del IMAN sería menor, pues en estos casos, el efecto de las posibles deducciones (AFPs-voluntarios, AFC, entre otras) resulta superior.

2. el Impuesto de RentA A lAs peRsonAs juRídIcAs (pARAfIscAles + cRee)

Ayala (2014) menciona explícitamente el efecto del “cobro anticipado” del CREE en 2013 sin haber desmontado la tota-

54

Elementos para una Reforma Tributaria Estructural (2014-2018)

lidad del 13,5% de parafiscales, sino solo un 5% a partir de junio de 2013. Sin embargo, aclara que este sería un efecto de caja, pues al realizar posteriormente los cruces, esos mayores pagos deberían netearse. En cambio, Ayala (2014) se muestra más preocupado por el efecto negativo que tendría la aplicación del CREE a las provisiones de cartera, tema que se encuentra actualmente en discusión.

Adicionalmente, Ayala (2014) hace un análisis del impacto que tendría el CREE a nivel sectorial, usando cifras ciertas de los balances empresariales de 2012. Dicho impacto sería función de la intensidad de las nóminas en salarios no-integrales (inferiores a los 10 SML mensuales).

Allí concluye que si la porción de salarios no-integrales es elevada y si la firma no disfruta de “regímenes especiales” (tipo “contratos de estabilidad jurídica”), entonces la firma se verá be-neficiada con el desmonte de parafiscales, así se aplique el CREE a la tasa mayor del 9%. En sentido contrario, si el porcentaje de trabajadores en salario integral es alto (donde no se aplica des-monte de parafiscales) y la firma sí venía con beneficios especia-les, pues entonces el resultado o será neutro o inclusive la firma podría llegar a pagar más tributos. A nivel sectorial, Ayala (2014) encuentra, por ejemplo, que firmas de telefonía celular-TV y las del sector financiero pagarían más tributos que lo que se ahorra-rían por no pago de parafiscales (dada su elevada proporción de asalariados-integrales) generando una menor utilidad neta. Por el contrario, las firmas de hotelería, farmacéuticos, call-centers o comidas rápidas tendrían una mayor utilidad neta producto

55

Efectos Microeconómicos de la Ley 1607 de 2012

de pagar menos tributos frente a lo que se ahorran de pago de parafiscales, tras la aplicación del CREE. En el caso de los bancos, los mayores tributos se harían más pronunciados si las provisiones de cartera se vieran afectadas por el CREE. Así, firmas de sectores que requieren un capital humano más calificado (usualmente con salarios más elevados) se verían perjudicados por el CREE pues no podrían deducir los parafiscales de una porción importante de sus nóminas. Los detalles de estos resultados y simulaciones se encuentran en Ayala (2014).

En síntesis, un análisis microeconómico de la Ley 1607 deja tres conclusiones principales. En primer lugar, se ratifica la complejidad y la dificultad de implementación-fiscalización de los cambios introducidos por esta Ley, tanto en IVA-Impoconsumo como en Imporrenta. En segundo lugar, el impuesto a personas naturales (IMAN) enseña que aunque se ataca un flanco con espacio fiscal (disminuyendo la desigualdad del ingreso), aún quedan temas por afinar, pues las personas pueden hacer uso del “hueco” que queda al incluir dentro de sus ingresos las rentas de capital. Finalmente, a nivel de firmas se puede concluir que no hay espa-cio para mayor recaudo, pues una gran cantidad de firmas que requieren un capital humano de alta calidad ya se estarían viendo perjudicadas con la implementación del CREE. Esto, incluso, sin tomar en cuenta el Impuesto al Patrimonio y su efecto cascada sobre la tributación empresarial, ya comentado.

Con este análisis micro-fundamentado pasamos a explicar cuál es la propuesta de Anif para atacar tributariamente los espacios de mayor recaudo para poder cumplir todas las obligaciones de

56

Elementos para una Reforma Tributaria Estructural (2014-2018)

gasto futuro. Como veremos, se propone usar el espacio remanen-te dentro de los impuestos indirectos (IVA) para elevar la presión tributaria y en las personas naturales, haciendo estas últimas un esfuerzo adicional en términos de tasa efectiva. En cambio, las firmas no tendrían mayor espacio para un esfuerzo fiscal adicional significativo (según los análisis micro y macroeconómicos realiza-dos anteriormente).

57

1

v. pRopuestA de RefoRmA tRIbutARIA (A mAneRA de conclusIones)

Hemos visto cómo Colombia está en mora de implementar una Reforma Tributaria Estructural, que incremente su recaudo en al menos 2 puntos del PIB. Ello le permitiría ponerse más a tono con las presiones tributarias de sus pares de América Latina (17% del PIB) y fondear las urgentes presiones de gasto que se avecinan en términos de seguridad social (salud-pensiones) e infraestructura (gastos que distintas fuentes han venido tasando en cerca del 2% del PIB por año).

Como ya hemos mencionado, todos los ejercicios realizados nos

sugieren que cualquier propuesta de reforma tributaria debería tener en cuenta las siguientes premisas: i) que el espacio de gravamen de las firmas luce agotado, toda vez que ellas ya tributan cerca del 6.6% del PIB (vs. el 5% del PIB observado en Chile) y que sus tasas efec-tivas llegan al rango 38.3%-50.8% al considerar el efecto cascada de Imporrenta+CREE+Impopatrimonio; ii) que el rezago tributario

58

Elementos para una Reforma Tributaria Estructural (2014-2018)

de Colombia indudablemente se concentra en el IVA, donde Co-lombia tan solo recauda cerca de 5 puntos del PIB (vs. los 8 puntos que recauda Chile); y iii) que si bien el IMAN de la Ley 1607 de 2012 cerró, en buena medida, el espacio de gravamen a los hogares, ellos todavía podrían tener una pequeña brecha tributaria, la cual se podría aprovechar con el fin de arbitrar mayores recaudos.

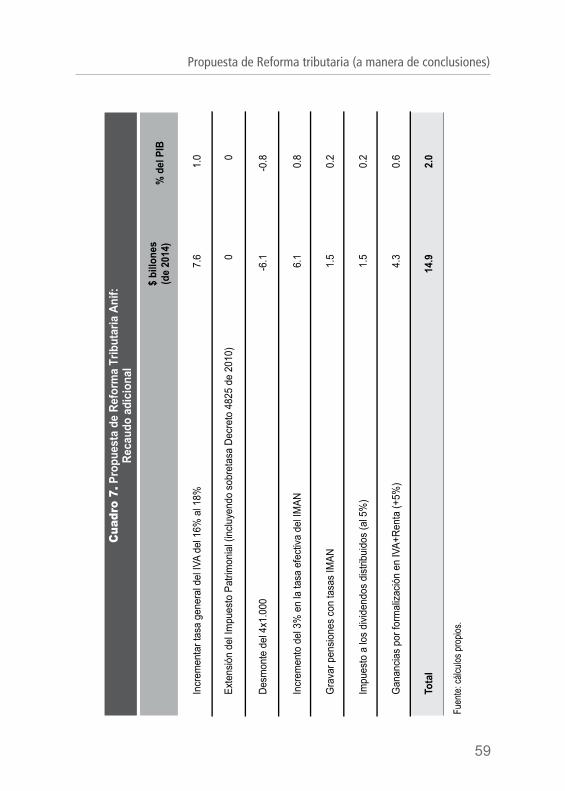

Con todo esto en mente, el cuadro 7 detalla nuestra propuesta de reforma tributaria.

eLeVAr LA tASA geNerAL deL IVA

En primer lugar, se requiere elevar la tasa general del IVA del actual 16% hacia el 17%-18%, teniendo como referente que la tasa media actual en América Latina ya es del 19% y la de Europa bordea el 22%. Recordemos que en España fue necesario ele-varla recientemente de un solo tajo del 18% al 21% para poder enfrentar su elevado gasto en seguridad social y el coletazo de la crisis hipotecaria. De forma similar, Chile tuvo que elevarla del 18% al 19% tan pronto aprobó su TLC con Estados Unidos, dado el desplome de los recaudos por cuenta de las rebajas arancelarias que propiciaban sus múltiples TLCs, tal como ya comentamos viene ocurriendo en Colombia.

También resultará crucial trabajar en la línea de control de la evasión en Colombia, pues vimos cómo la relación Tasa/Recaudo ha sido solo del 31%, mientras que en Chile se alcanza un 42%, gracias a sus buenos controles y baja corrupción. Recordemos

59

Propuesta de Reforma tributaria (a manera de conclusiones)

Fuen

te: c

álculo

s pro

pios.

Cua

dro

7. P

ropu

esta

de

Refo

rma

Trib

utar

ia A

nif:

Reca

udo

adic

iona

l

$ bi

llone

s(d

e 20

14)

% d

el P

IB

Incr

emen

tar t

asa

gene

ral d

el IV

A de

l 16%

al 1

8%

Exte

nsió

n de

l Im

pues

to P

atrim

onia

l (in

cluye

ndo

sobr

etas

a De

cret

o 48

25 d

e 20

10)

Desm

onte

del

4x1

.000

Incr

emen

to d

el 3

% e

n la

tasa

efe

ctiva

del

IMAN

Gra

var p

ensio

nes

con

tasa

s IM

AN

Impu

esto

a lo

s di

viden

dos

dist

ribui

dos

(al 5

%)

Gan

ancia

s po

r for

mal

izació

n en

IVA+

Rent

a (+

5%)

Tota

l

7.6 0

-6.1 6.1

1.5

1.5

4.3

14.9

1.0 0

-0.8 0.8

0.2

0.2

0.6

2.0

60

Elementos para una Reforma Tributaria Estructural (2014-2018)

que actualmente Colombia tan solo logra recaudar un 4.9% del PIB, mientras que Chile alcanza un 8% del PIB (un 63% más de recaudo). Aun sin pensar en expandir la cobertura de la canasta básica, gravada actualmente en cerca de dos terceras partes y con tasas promedio cercanas al 5%, Anif ha estimado que cada punto de incremento en la tasa general del IVA aporta cerca de $4 billones (equivalentes al 0.5% del PIB).