Boletín Maarítim o - cepal.org · ricel Ulloa S., res e, asistente de i re 2012 Pág. 1 ... El...

81

Bo Ma Intro econó mund duró nuev macr 2010 entre 2009 madu result expan encru adon 1 El aut estadís mismo oletín arítim oducción Entre 20 ómico que t do pasó de u hasta el 20 a etapa de roeconómico , le siguieron Efectivam e 2003 y 200 otra profu uras, lo que tados del 20 nsión, esta ucijada para En el ínt de una vez m tor desea destac sticas marítimas o equipo. mo TRANSP AJUSTES, E 02 y 2011 uvo como co una profund 008, aunque epresiva. Ell os en 2009. P n dos años d mente, en 20 07 la expans unda crisis c obviamente 010 le siguie ha ido perd resolver o n terin, el sec más se volvi car la importante de la USI, y tam PORTE MARÍT EFECTOS Y LA transcurrie orrelato un da crisis a ini e ya a esta la se evide Posteriorme de retracción 002 comenza ión fue gran castigó a la e afectó tam eron un 201 diendo dina no la crisis qu ctor marítim ó a exhibir e e contribución h mbién agradecer Bole TIMO INTERN AS LECCIONES ron 10 año desempeño icios de la dé altura vení nció con p ente, y a pes n de las tasa aba la econo nde. Desde l a economía mbién a las d 11 y un 201 mismo. La e ue la abate d mo siguió la el ciclo marít hecha a esta pub la colaboración etín Marítimo # NACIONAL 20 S DE LA MITO os de un v muy sensib écada a una a avisando profundas c ar de las bue s de expans omía a salir a mitad de 2 de los país demás. Poste 12 en los qu economía m desde 2009. a secuencia timo con fue blicación por Ma de Ruth O. Vagl # 51 – Diciemb 012 OLOGÍA Ricar USI Nov variado com le del sector a etapa de ex a gritos que aídas de lo enas cifras q ión. de una cris 2008 y espe ses con eco eriormente, e si bien se mundial está con altibaj erza. Es por t ricel Ulloa S., res le, asistente de i bre 2012 Pág. 1 do J Sánchez I/DRNI/CEPA viembre 201 mportamient r marítimo. E xpansión qu e seguía un os agregado que mostró e is profunda ecialmente e onomías má a los bueno e mantiene l á hoy en un jos notable tales motivo sponsable de las investigación de 1 z 1 AL 12 to El ue na os el y en ás os la na s, os s el

Transcript of Boletín Maarítim o - cepal.org · ricel Ulloa S., res e, asistente de i re 2012 Pág. 1 ... El...

BoMa

Intro

económundduró nuevmacr2010

entre2009 maduresultexpanencru

adon

1 El autestadísmismo

oletínarítim

oducción

Entre 20ómico que tdo pasó de uhasta el 20a etapa deroeconómico, le siguieron

Efectivame 2003 y 200otra profu

uras, lo que tados del 20nsión, esta ucijada para

En el íntde una vez m

tor desea destacsticas marítimas o equipo.

mo

TRANSPAJUSTES, E

02 y 2011 uvo como couna profund008, aunqueepresiva. Ellos en 2009. Pn dos años d

mente, en 2007 la expansunda crisis cobviamente010 le siguieha ido perdresolver o n

terin, el secmás se volvi

car la importantede la USI, y tam

PORTE MARÍT

EFECTOS Y LA

transcurrieorrelato un da crisis a inie ya a esta la se evidePosteriormede retracción

002 comenzaión fue grancastigó a lae afectó tameron un 201diendo dinano la crisis qu

ctor marítimó a exhibir e

e contribución hmbién agradecer

Bole

TIMO INTERNAS LECCIONES

ron 10 añodesempeño icios de la déaltura venínció con pente, y a pesn de las tasa

aba la econonde. Desde la economía mbién a las d11 y un 201mismo. La eue la abate d

mo siguió lael ciclo marít

hecha a esta publa colaboración

etín Marítimo #

NACIONAL 20S DE LA MITO

os de un vmuy sensibécada a unaa avisando profundas car de las bues de expans

omía a salir a mitad de 2de los país

demás. Poste12 en los queconomía mdesde 2009.

a secuencia timo con fue

blicación por Made Ruth O. Vagl

# 51 – Diciemb

012 OLOGÍA

RicarUSI/Nov

variado comle del sectora etapa de exa gritos queaídas de loenas cifras qión.

de una cris2008 y espeses con ecoeriormente, e si bien se

mundial está

con altibajerza. Es por t

ricel Ulloa S., resle, asistente de i

bre 2012 Pág. 1

do J SánchezI/DRNI/CEPAviembre 201

mportamientr marítimo. Expansión que seguía unos agregadoque mostró e

is profunda ecialmente eonomías máa los bueno

e mantiene lá hoy en un

jos notabletales motivo

sponsable de lasinvestigación de

1

z1 AL 12

to El ue na os el

y en ás os la na

s, os

s el

Boletín Marítimo # 51 – Diciembre 2012 Pág. 2

que –una vez más‐ se hace necesario conocer los fundamentos de su desempeño para avanzar de cara hacia el futuro.

El presente estudio parte desde la perspectiva de los mercados globales, pues estos resultan de alto interés para analizar el marco en el que se desenvuelven América Latina y el Caribe. Ello se debe a que el del mercado marítimo y los puertos, y crecientemente los servicios logísticos, se desempeñan en un único mercado global para un conjunto determinante de variables (flota, servicios de transporte, determinación de precios, etc.) dentro del cual los servicios a nivel regional reflejan el comportamiento global, adicionando las realidades particulares de cada una de las regiones. Lo mismo es válido al interior de una región, siendo evidente que la realidad de los servicios en el Caribe, por ejemplo, difieren en su funcionamiento con respecto a los de América Central o del Sur, a pesar de su proximidad. Más aún, tampoco funcionan de la misma manera los servicios destinados a las islas pequeñas que a otras que atienden los trasbordos a mercados más grandes. En consecuencia, es necesario comprender el funcionamiento de los mercados en el nivel global, para después analizar las realidades regionales.

La organización del estudio es la siguiente: en el Capítulo 1 se revisa la evolución de la economía y el comercio marítimo en los últimos años, y presenta algunos datos sobre la actividad portuaria en la región (contenedores). En el Capítulo 2 se analizan la oferta y demanda de transporte marítimo, mientras que en el Capítulo 3 se abordan los efectos de los ajustes y desajustes en el mercado del shipping, que al autor le recuerdan el mito del orbis rix (reproducido al final del capítulo). Posteriormente se presentan temas de discusión emergentes de los capítulos previos.

El documento incluye también un Anexo con información adicional que puede ser de interés de los lectores.

Boletín Marítimo # 51 – Diciembre 2012 Pág. 3

I. EVOLUCIÓN DE LA ECONOMÍA Y DEL COMERCIO MARÍTIMO

I.I Economía y Comercio Internacional

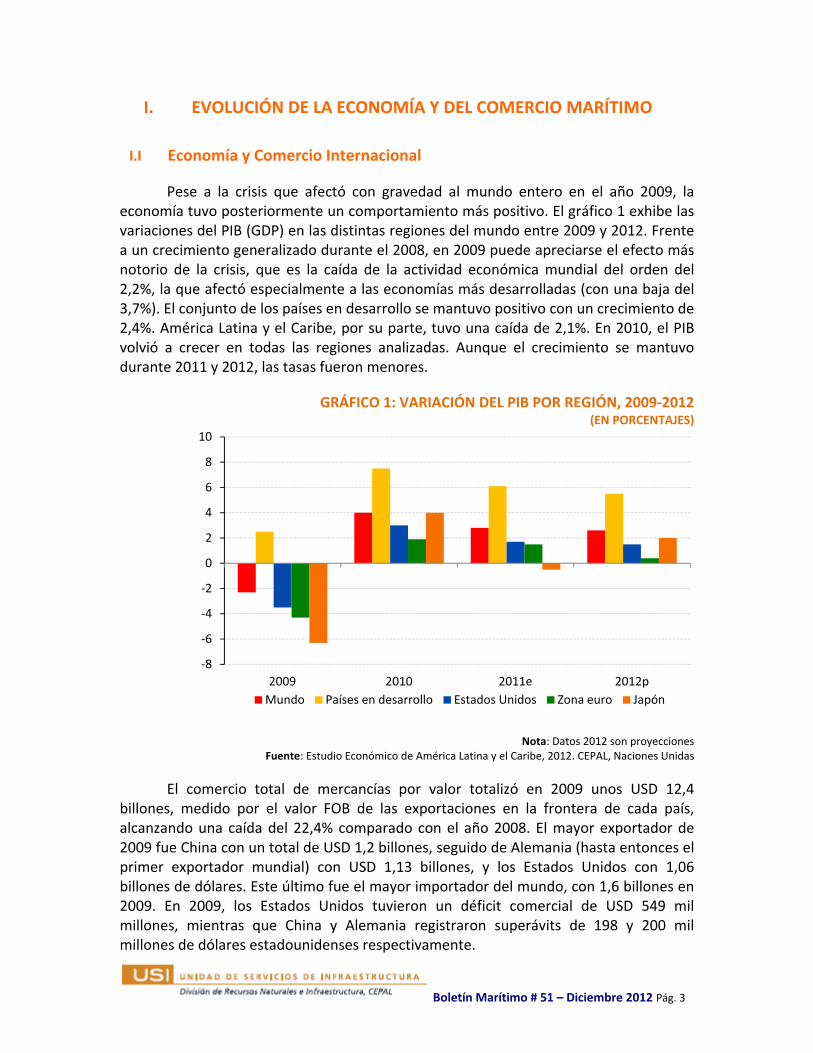

Pese a la crisis que afectó con gravedad al mundo entero en el año 2009, la economía tuvo posteriormente un comportamiento más positivo. El gráfico 1 exhibe las variaciones del PIB (GDP) en las distintas regiones del mundo entre 2009 y 2012. Frente a un crecimiento generalizado durante el 2008, en 2009 puede apreciarse el efecto más notorio de la crisis, que es la caída de la actividad económica mundial del orden del 2,2%, la que afectó especialmente a las economías más desarrolladas (con una baja del 3,7%). El conjunto de los países en desarrollo se mantuvo positivo con un crecimiento de 2,4%. América Latina y el Caribe, por su parte, tuvo una caída de 2,1%. En 2010, el PIB volvió a crecer en todas las regiones analizadas. Aunque el crecimiento se mantuvo durante 2011 y 2012, las tasas fueron menores.

GRÁFICO 1: VARIACIÓN DEL PIB POR REGIÓN, 2009‐2012 (EN PORCENTAJES)

Nota: Datos 2012 son proyecciones Fuente: Estudio Económico de América Latina y el Caribe, 2012. CEPAL, Naciones Unidas

El comercio total de mercancías por valor totalizó en 2009 unos USD 12,4 billones, medido por el valor FOB de las exportaciones en la frontera de cada país, alcanzando una caída del 22,4% comparado con el año 2008. El mayor exportador de 2009 fue China con un total de USD 1,2 billones, seguido de Alemania (hasta entonces el primer exportador mundial) con USD 1,13 billones, y los Estados Unidos con 1,06 billones de dólares. Este último fue el mayor importador del mundo, con 1,6 billones en 2009. En 2009, los Estados Unidos tuvieron un déficit comercial de USD 549 mil millones, mientras que China y Alemania registraron superávits de 198 y 200 mil millones de dólares estadounidenses respectivamente.

‐8

‐6

‐4

‐2

0

2

4

6

8

10

2009 2010 2011e 2012pMundo Países en desarrollo Estados Unidos Zona euro Japón

Boletín Marítimo # 51 – Diciembre 2012 Pág. 4

En 2010 y una buena parte del 2011, el comercio mostró una fuerte recuperación después de la caída del 2009, tal como muestra el siguiente gráfico que representa la evolución mensual del comercio en valor. Sin embargo, a partir de noviembre del 2011, se produjo una nueva y fuerte caída. El gráfico a continuación permite apreciar el comportamiento del valor del comercio mundial.

GRÁFICO 2: COMERCIO MENSUAL TOTAL DE MERCANCÍAS2, 2008‐2012 (EN MILLONES DE USD)

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, sobre la base de datos de International Financial Statistics, IMF Septiembre 2012

Nótese la importante recuperación a partir del mínimo de la serie ocurrido en enero del 2009. Por ejemplo, al cierre del 2010 el valor del comercio había aumentado alrededor de un 17% comparado con el último trimestre de 2009. Ya para marzo del 2011, el valor estaba por encima del nivel pre‐crisis de diciembre 2008.

Sin embargo, la reducción posterior fue muy marcada. Es interesante observar que la habitual caída estacional del principio de cada año fue muy pronunciada al inicio del 2012.

El gráfico a continuación presenta la evolución actual del comercio de mercancías –importaciones y exportaciones– de América Latina y el Caribe desde 2006 hasta el primer trimestre del 2012, mostrando las fuertes contracciones de la última crisis y la recuperación posterior.

2 Corresponde a la sumatoria de 242 países

800000

900000

1000000

1100000

1200000

1300000

1400000

1500000

1600000

1700000

Jan‐08

Mar‐08

May‐08

Jul‐0

8

Sep‐08

Nov

‐08

Jan‐09

Mar‐09

May‐09

Jul‐0

9

Sep‐09

Nov

‐09

Jan‐10

Mar‐10

May‐10

Jul‐1

0

Sep‐10

Nov

‐10

Jan‐11

Mar‐11

May‐11

Jul‐1

1

Sep‐11

Nov

‐11

Jan‐12

Mar‐12

Exportaciones

Importaciones

Boletín Marítimo # 51 – Diciembre 2012 Pág. 5

GRÁFICO 3: COMERCIO EN VOLÚMENES DE AMÉRICA LATINA Y EL CARIBE, 2006‐2012 (EN MILLONES DE USD)

Fuente: DCII / CEPAL, Naciones Unidas. Julio 2012.

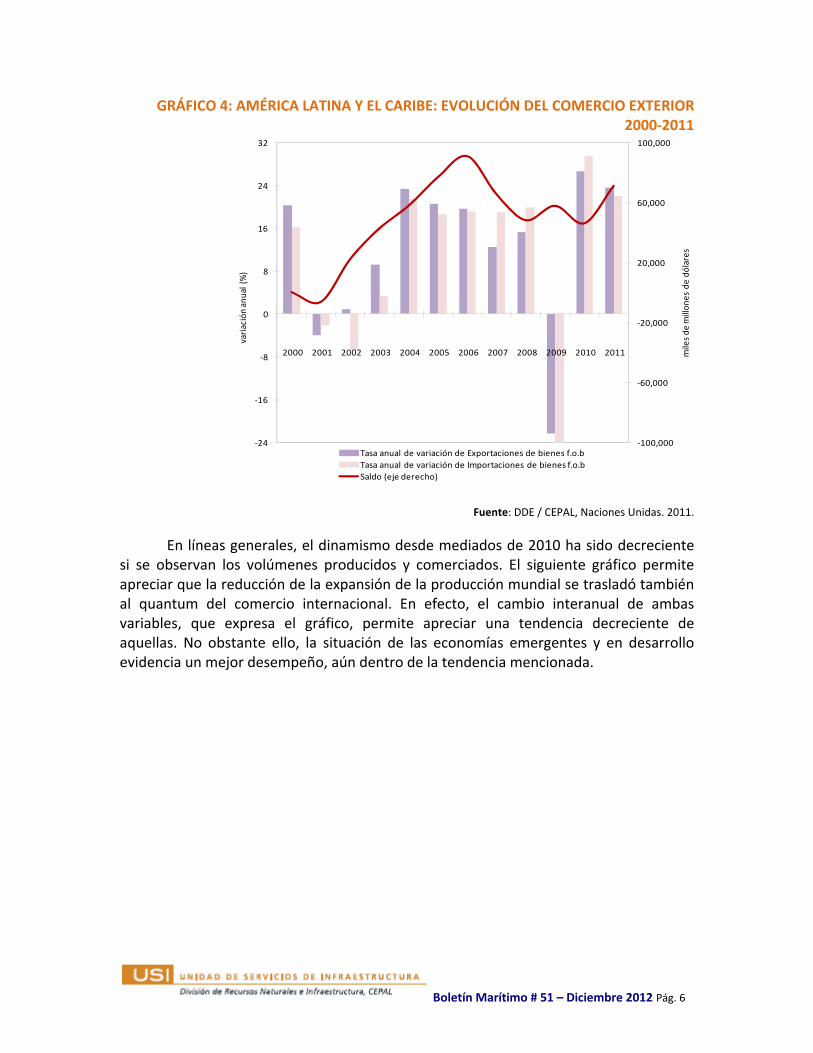

Para el caso de América Latina y el Caribe, el gráfico 4 representa el porcentaje de variación anual, entre el año 2000 y el 2011, del valor de las importaciones y exportaciones medidas a precios FOB. Nótese la reducción de las tasas de crecimiento después de 2010. Pese a esta caída la balanza comercial se mantuvo positiva.

‐20 000

20 000

40 000

60 000

80 000

100 000

Jan‐06

Apr‐06

Jul‐0

6

Oct‐06

Jan‐07

Apr‐07

Jul‐0

7

Oct‐07

Jan‐08

Apr‐08

Jul‐0

8

Oct‐08

Jan‐09

Apr‐09

Jul‐0

9

Oct‐09

Jan‐10

Apr‐10

Jul‐1

0

Oct‐10

Jan‐11

Apr‐11

Jul‐1

1

Oct‐11

Jan‐12

Saldo Exportaciones Importaciones

Boletín Marítimo # 51 – Diciembre 2012 Pág. 6

GRÁFICO 4: AMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DEL COMERCIO EXTERIOR 2000‐2011

Fuente: DDE / CEPAL, Naciones Unidas. 2011.

En líneas generales, el dinamismo desde mediados de 2010 ha sido decreciente si se observan los volúmenes producidos y comerciados. El siguiente gráfico permite apreciar que la reducción de la expansión de la producción mundial se trasladó también al quantum del comercio internacional. En efecto, el cambio interanual de ambas variables, que expresa el gráfico, permite apreciar una tendencia decreciente de aquellas. No obstante ello, la situación de las economías emergentes y en desarrollo evidencia un mejor desempeño, aún dentro de la tendencia mencionada.

‐100,000

‐60,000

‐20,000

20,000

60,000

100,000

‐24

‐16

‐8

0

8

16

24

32

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 miles de

millon

es de dó

lares

variación anual (%)

Tasa anual de variación de Exportaciones de bienes f.o.bTasa anual de variación de Importaciones de bienes f.o.bSaldo (eje derecho)

evoluregió

GRÁFICO 5

De maneución de la taón.

GRÁFICO

A. Produ

(Crecim

5: MUNDO Y

era similar aasa de varia

O 6: EVOLUC

Fuente

Nota: Para e

ucción industri

miento anual en

Y PRINCIPAL

al anterior, ción de los v

CIÓN DE LOS

: Maricel Ulloa SCBP y d

el caso de Chinaexpor

al en volumen

n porcentajes)

Bole

LES REGIONE

el gráfico volúmenes o

S VOLÚMEN

S. y Ricardo J Sánde la Oficina Esta se tomaron ‐cortaciones e impo

etín Marítimo #

ES: PRODUC

a continuacoperados en

NES COMERC

nchez, USI/DRNIadística de Chinamo aproximacióortaciones, por c

B. Expo

(Crecimien

# 51 – Diciemb

CCIÓN Y EXPO

Fuente: D

ción permit el comercio

CIADOS MUN2010‐2012. (EN CAMBIO

/CEPAL sobre laa (accedidos en ón‐ las variacioncarecerse de dat

rtaciones en v

nto anual en po

bre 2012 Pág. 7

ORTACIONE 2010‐201

CII, CEPAL (2012

e analizar lo mundial po

NDIALMENTPOR REGIOO PORCENTUA

base de datos dnoviembre 2012es del valor de latos de volúmene

olumen orcentajes)

7

ES 12

2).

la or

TE N L)

de 2). as es.

Boletín Marítimo # 51 – Diciembre 2012 Pág. 8

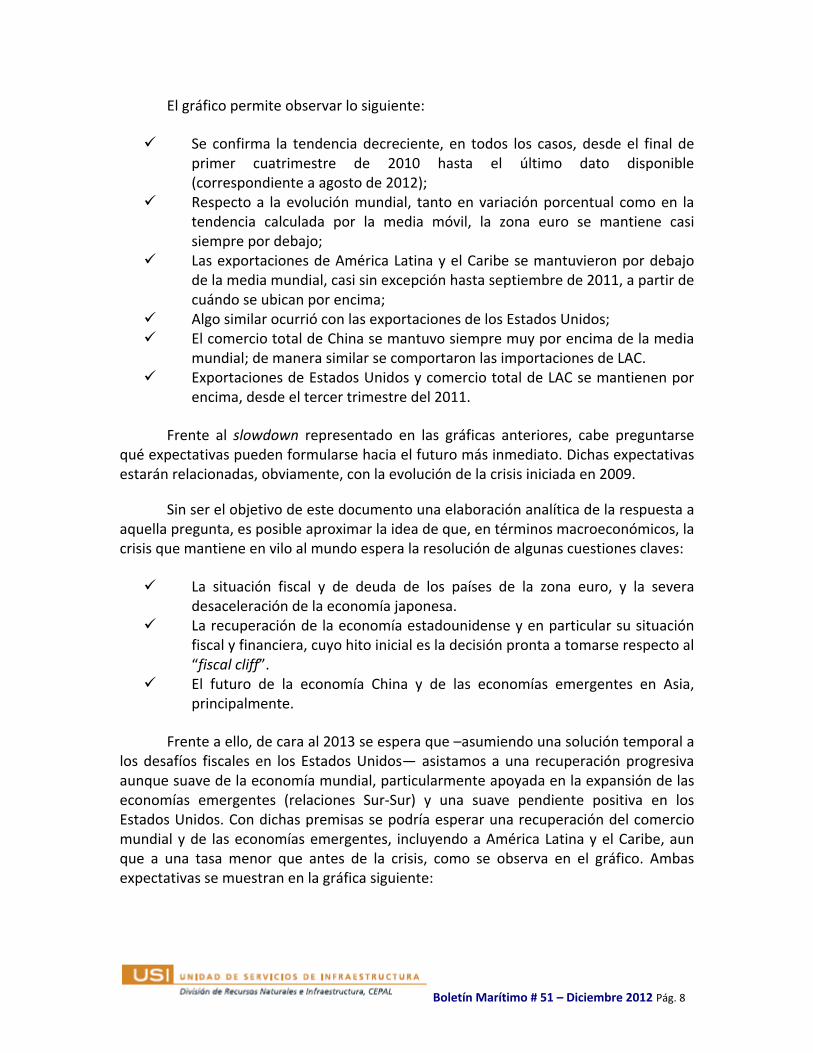

El gráfico permite observar lo siguiente:

Se confirma la tendencia decreciente, en todos los casos, desde el final de primer cuatrimestre de 2010 hasta el último dato disponible (correspondiente a agosto de 2012);

Respecto a la evolución mundial, tanto en variación porcentual como en la tendencia calculada por la media móvil, la zona euro se mantiene casi siempre por debajo;

Las exportaciones de América Latina y el Caribe se mantuvieron por debajo de la media mundial, casi sin excepción hasta septiembre de 2011, a partir de cuándo se ubican por encima;

Algo similar ocurrió con las exportaciones de los Estados Unidos; El comercio total de China se mantuvo siempre muy por encima de la media

mundial; de manera similar se comportaron las importaciones de LAC. Exportaciones de Estados Unidos y comercio total de LAC se mantienen por

encima, desde el tercer trimestre del 2011.

Frente al slowdown representado en las gráficas anteriores, cabe preguntarse qué expectativas pueden formularse hacia el futuro más inmediato. Dichas expectativas estarán relacionadas, obviamente, con la evolución de la crisis iniciada en 2009.

Sin ser el objetivo de este documento una elaboración analítica de la respuesta a aquella pregunta, es posible aproximar la idea de que, en términos macroeconómicos, la crisis que mantiene en vilo al mundo espera la resolución de algunas cuestiones claves:

La situación fiscal y de deuda de los países de la zona euro, y la severa desaceleración de la economía japonesa.

La recuperación de la economía estadounidense y en particular su situación fiscal y financiera, cuyo hito inicial es la decisión pronta a tomarse respecto al “fiscal cliff”.

El futuro de la economía China y de las economías emergentes en Asia, principalmente.

Frente a ello, de cara al 2013 se espera que –asumiendo una solución temporal a los desafíos fiscales en los Estados Unidos— asistamos a una recuperación progresiva aunque suave de la economía mundial, particularmente apoyada en la expansión de las economías emergentes (relaciones Sur‐Sur) y una suave pendiente positiva en los Estados Unidos. Con dichas premisas se podría esperar una recuperación del comercio mundial y de las economías emergentes, incluyendo a América Latina y el Caribe, aun que a una tasa menor que antes de la crisis, como se observa en el gráfico. Ambas expectativas se muestran en la gráfica siguiente:

Boletín Marítimo # 51 – Diciembre 2012 Pág. 9

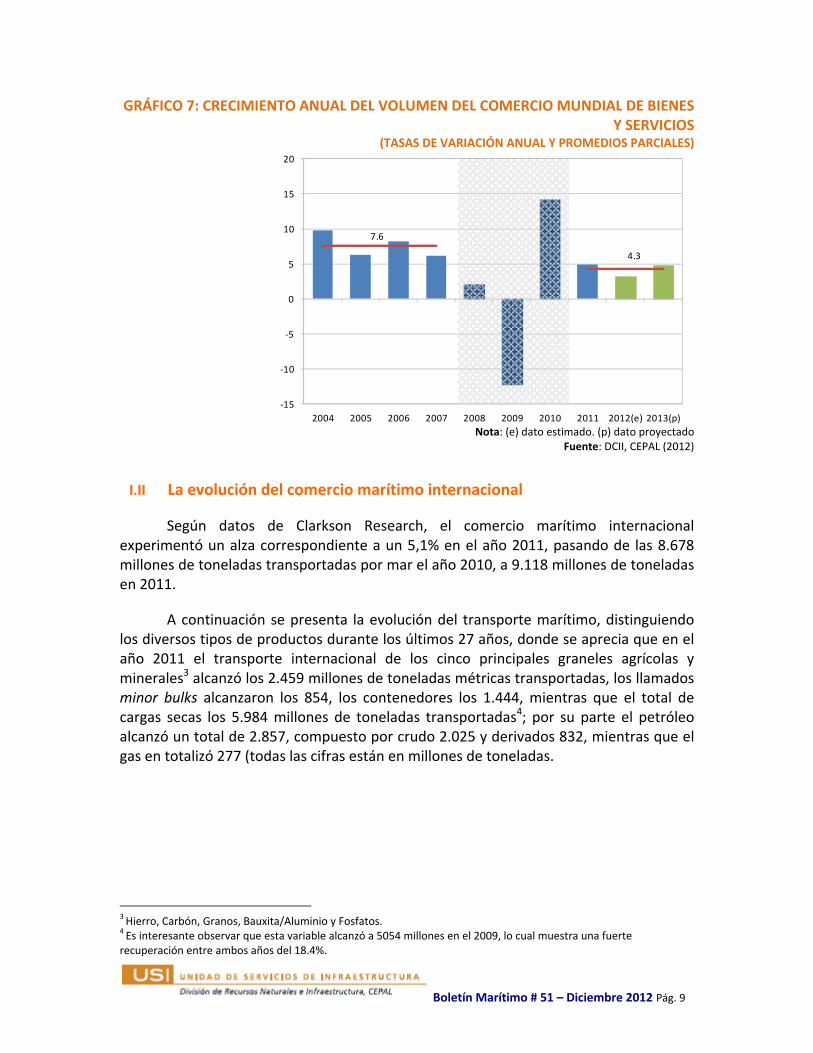

GRÁFICO 7: CRECIMIENTO ANUAL DEL VOLUMEN DEL COMERCIO MUNDIAL DE BIENES Y SERVICIOS

(TASAS DE VARIACIÓN ANUAL Y PROMEDIOS PARCIALES)

Nota: (e) dato estimado. (p) dato proyectado Fuente: DCII, CEPAL (2012)

I.II La evolución del comercio marítimo internacional

Según datos de Clarkson Research, el comercio marítimo internacional experimentó un alza correspondiente a un 5,1% en el año 2011, pasando de las 8.678 millones de toneladas transportadas por mar el año 2010, a 9.118 millones de toneladas en 2011.

A continuación se presenta la evolución del transporte marítimo, distinguiendo los diversos tipos de productos durante los últimos 27 años, donde se aprecia que en el año 2011 el transporte internacional de los cinco principales graneles agrícolas y minerales3 alcanzó los 2.459 millones de toneladas métricas transportadas, los llamados minor bulks alcanzaron los 854, los contenedores los 1.444, mientras que el total de cargas secas los 5.984 millones de toneladas transportadas4; por su parte el petróleo alcanzó un total de 2.857, compuesto por crudo 2.025 y derivados 832, mientras que el gas en totalizó 277 (todas las cifras están en millones de toneladas.

3 Hierro, Carbón, Granos, Bauxita/Aluminio y Fosfatos. 4 Es interesante observar que esta variable alcanzó a 5054 millones en el 2009, lo cual muestra una fuerte recuperación entre ambos años del 18.4%.

7.6

4.3

‐15

‐10

‐5

0

5

10

15

20

2004 2005 2006 2007 2008 2009 2010 2011 2012(e) 2013(p)

Boletín Marítimo # 51 – Diciembre 2012 Pág. 10

TABLA 1: TRANSPORTE MARÍTIMO INTERNACIONAL POR TIPO DE CARGA 1985‐2011 (MILLONES DE TONELADAS MÉTRICAS)

Nota: (e) Dato estimado Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, sobre la base de World Fleet Monitor, Clarkson Research Services,

varios números

Coking Térmico1985 321 144 132 213 44 46 9001990 347 153 184 215 55 37 9911995 402 160 242 216 52 30 11022000 447 174 342 264 54 30 13112001 450 169 381 260 52 31 13432002 483 165 394 269 55 30 13962003 517 166 435 265 60 29 14722004 594 171 470 273 65 31 16042005 664 180 492 273 69 31 17092006 716 176 527 290 75 30 18142007 779 194 558 302 89 31 19532008 841 199 577 323 94 31 20652009 898 188 590 317 72 20 20852010 992 236 662 338 84 23 2335

2011(e) 1053 223 715 344 98 26 2459

CarbónTotal

Commodities (5)Año Hierro Granos

Bauxita/ Aluminio Fosfato

Crudo Derivados LPG LNG1985 561 160 549 2170 984 415 22 39 36311990 606 246 625 2468 1155 448 28 60 41591995 681 389 727 2899 1400 460 34 69 48622000 749 628 931 3619 1656 518 39 104 59362001 767 647 910 3667 1684 544 36 107 60382002 861 709 954 3920 1667 543 36 113 62792003 906 788 938 4104 1770 582 36 125 66172004 973 917 897 4391 1850 636 38 131 70462005 1011 1019 870 4609 1885 691 38 142 73652006 1084 1135 831 4864 1933 754 40 160 77502007 1149 1263 762 5127 1984 780 39 171 81012008 1134 1321 805 5325 1964 796 42 173 83002009 1035 1191 743 5054 1892 767 38 183 79342010 1159 1342 824 5660 1953 805 39 221 8678

2011(e) 1227 1444 854 5984 2025 832 40 237 9117

Año

Petróleo

Contenedores

Otra carga seca

Total carga seca

Gas

TOTAL

Pequeñas cargas a granel

Boletín Marítimo # 51 – Diciembre 2012 Pág. 11

TABLA 2: VARIACIÓN MEDIA ANUAL DEL TRANSPORTE MARÍTIMO INTERNACIONAL POR TIPO DE CARGA, 1985‐2011

Tipo de Carga V.M.A.Contenedores 8.8%

LNG 7.2%

Carbón (Térmico) 6.7%

Hierro 4.7%

Principales graneles minerales y agrícolas 3.9%

Total de mercancías transportadas por agua 3.6%

Bauxita y aluminio 3.1%

Petróleo 2.8%

Derivados del petróleo 2.7%

LPG 2.3%

Commodities agrícolas 1.9%

Otras cargas secas 1.7%

Carbón (Coking) 1.7%

Fosfatos ‐2.2%

Fuente: Ricardo J. Sánchez, USI/DRNI/CEPAL, sobre la base de World Fleet Monitor, Clarkson Research Services, varios números

En el cuadro anterior se observa el notable desempeño de los contenedores durante los últimos años, cuando su transporte se expandió a una tasa media del 8.8% anual, más que duplicando el promedio del transporte del total de las mercancías. Ocupando también lugares destacados se encuentran el gas natural licuado, el carbón térmico, el mineral de hierro y, en resumen, los cinco principales graneles agrícolas y minerales. En la misma línea, el gráfico a continuación muestra la composición de las cargas movilizadas por mar entre los años 1985 y 2011 [ver parte (a) del gráfico], que permiten apreciar gráficamente la evolución creciente de los contenedores (pasando del 4% en 1985 al 15% en 2010) y de los graneles minerales y agrícolas (del 25% al 27% respectivamente) [ver parte (b) del gráfico].

Boletín Marítimo # 51 – Diciembre 2012 Pág. 12

GRÁFICO 8: COMPOSICIÓN DEL TRANSPORTE MARÍTIMO INTERNACIONAL POR TIPO DE CARGA, 1985‐2011

(EN PORCENTAJE SOBRE EL TOTAL) (a)

(b)

Nota: (e) Datos estimados.

Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, sobre la base de los datos de la tabla 1

Principales graneles agrícolas y

minerales (5)25%

Contenedores4%

Otras cargas31%

Petroleo y Gas40%

1985

Principales graneles agrícolas y

minerales (5)22%

Contenedores11%

Otras cargas28%

Petroleo y Gas39%

2000

Principales graneles agrícolas y

minerales (5)23%

Contenedores14%

Otras cargas26%

Petroleo y Gas37%

2005

Principales graneles agrícolas y

minerales (5)27%

Contenedores15%

Otras cargas23%

Petroleo y Gas35%

2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1985 1990 1995 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (e)

Petroleo y Gas Otras cargas Contenedores Principales graneles agrícolas y minerales (5)

Boletín Marítimo # 51 – Diciembre 2012 Pág. 13

En el caso particular del periodo 2002‐2011, la tendencia se mantuvo. En efecto, el transporte de contenedores por agua avanzó al 8.2% medio anual, mostrando una tendencia similar a la del largo plazo (ver tabla 2). Sin embargo, el transporte de los cinco principales commodities agrícolas y minerales creció a una tasa media anual superior (el 6.5% versus 3.9% del periodo 1985‐2011).

En el caso de los contenedores el comercio marítimo mundial está representado en la tabla a continuación, mientras que el mapa posterior grafica los intercambios de América Latina y el Caribe con el resto del mundo.

TABLA 3: COMERCIO MARÍTIMO MUNDIAL POR CONTENEDORES 2011 (EN MILES)

Región Exportadora Región Importadora TEU 2011

Principales destinos

Lejano Oriente Lejano Oriente 29188

Lejano Oriente India subcontinental / Medio Oriente 5670

Lejano Oriente América Latina 3476

Lejano Oriente Mediterráneo / Mar Negro 6661

Lejano Oriente Norteamérica 15797

Lejano Oriente Norte de Europa 11620

India subcontinental / Medio Oriente Lejano Oriente 2195

India subcontinental / Medio Oriente India subcontinental / Medio Oriente 1287

India subcontinental / Medio Oriente América Latina 229

India subcontinental / Medio Oriente Mediterráneo / Mar Negro 1268

India subcontinental / Medio Oriente Norteamérica 1097

India subcontinental / Medio Oriente Norte de Europa 1101

América Latina Lejano Oriente 1149

América Latina India subcontinental / Medio Oriente 284

América Latina América Latina 1311

América Latina Mediterráneo / Mar Negro 789

América Latina Norteamérica 3470

Boletín Marítimo # 51 – Diciembre 2012 Pág. 14

América Latina Norte de Europa 1752

Mediterráneo / Mar Negro Lejano Oriente 1522

Mediterráneo / Mar Negro India subcontinental / Medio Oriente 1645

Mediterráneo / Mar Negro América Latina 640

Mediterráneo / Mar Negro Mediterráneo / Mar Negro 2314

Mediterráneo / Mar Negro Norteamérica 1372

Mediterráneo / Mar Negro Norte de Europa 1472

Norteamérica Lejano Oriente 8931

Norteamérica India subcontinental / Medio Oriente 1238

Norteamérica América Latina 2970

Norteamérica Mediterráneo / Mar Negro 1349

Norteamérica Norteamérica 481

Norteamérica Norte de Europa 2150

Norte de Europa Lejano Oriente 6636

Norte de Europa India subcontinental / Medio Oriente 1626

Norte de Europa América Latina 1208

Norte de Europa Mediterráneo / Mar Negro 1624

Norte de Europa Norteamérica 3058

Resto del mundo 22418

Total Principales destinos 128582

Total 151000

Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL

Boletín Marítimo # 51 – Diciembre 2012 Pág. 15

ILUSTRACIÓN 1: COMERCIO MARÍTIMO DE AMERICA LATINA Y EL CARIBE 2011

Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL Nota: la cifra al lado de cada región indica miles de TEUS comerciados, y el porcentaje representa

la participación de cada región dentro del total de las exportaciones e importaciones respectivamente.

I.III Actividad portuaria de contenedores en América Latina y el Caribe5

En 2011, América Latina y el Caribe se mantuvieron en el entorno del 7% de los contenedores operados en puertos de todo el mundo, alcanzando una cifra record de 41.3 millones de TEU.

Del total de la región, el 19.1% es manejado por Brasil, seguido por Panamá (16%), México (10%), Chile (8%), Colombia y Argentina (5%). Si se compara la evolución de la carga durante el primer semestre de 2012 es menos favorable que en años anteriores, desde un 16% de variación interanual durante el primer semestre de 2011 respecto al mismo periodo de 2010, la cifra se redujo a un 8% en el primer medio año del 2012 respecto al de 2011.

Durante la primera mitad del 2012, los puertos más altos en el ranking de actividad fueron Colón (todas las terminales) y Balboa (Panamá), Santos (Brasil) y la Bahía de Cartagena (Colombia). Sin embargo, la velocidad de crecimiento es diferente entre países y puertos, según ilustra la siguiente tabla:

5 Tomado de: Sánchez, Ricardo J. & Octavio Doerr (2012): “2012: La Economía Mundial Y El Comercio Marítimo de Contenedores En América Latina. Desafíos Para Los Puertos en la Región”; USI/DRNI/CEPAL, Naciones Unidas, Santiago, Chile.

Australia‐Nueva Zelanda

370.39%

Lejano Oriente114912.20%

India subcontinental / Medio Oriente

2843.01%

Mediterráneo / Mar Negro

7898.38%

Norteamérica347036.84%

Norte de Europa175218.60%

Resto del mundo628

6.66% América Latina131113.92%

EXPORTACIONES DESDE ALC 2011

Australia‐Nueva Zelanda

380.41%

Lejano Oriente347637.25%

India subcontinental / Medio Oriente

2292.46%Mediterráneo /

Mar Negro640

6.86%

Norteamérica297031.83%

Norte de Europa120812.95%

Resto del mundo769

8.25%

IMPORTACIONESA ALC 2011

Boletín Marítimo # 51 – Diciembre 2012 Pág. 16

TABLA 4: VARIACIÓN INTERANUAL PRIMER SEMESTRE 2012. POR PAÍS (EN PORCENTAJE)

1er. Semestre 2011 1er. Semestre 2012 Variación

Brasil 3,641 3,886 6,7%

Panamá 3,123 3,442 10,2%

México 1,990 2,322 16,7%

Chile 1,741 1,816 4,3%

América Central (sin Panamá) 1,594 1,658 4,0%

Colombia 1,151 1,409 22,4%

Perú 846 956 12,9%

Ecuador 745 752 0,9%

Venezuela 587 750 27,8%

Argentina 617 570 ‐7,6%

Uruguay 365 377 3,2%

ALC 7,46%

Fuente: Octavio Doerr, basado en ECLAC Perfil Marítimo (www.eclac.org/perfil).

El siguiente cuadro muestra el cambio interanual desagregado por puerto, para los 30 primeros de la región:

TABLA 5: VARIACIÓN INTERANUAL PRIMER SEMESTRE 2012. POR PUERTO (EN PORCENTAJE)

N Puerto, Grupo, Área Portuaria País 1Sem2011 1Sem2012 Variación

1 Colón (MIT, Evergreen, Panamá Port) Panamá 1.560.459 1.769.773 13,4%

2 Panamá Port Co. (Balboa) Panamá 1.549.680 1.671.928 7,9%

3 Santos Brasil 1.387.624 1.499.703 8,1%

4 Cartagena (inc. S.P.R, El Bosque, Contecar)

Colombia 900.411 1.008.938 12,1%

5 Manzanillo México 824.417 943.891 14,5%

6 Callao Perú 755.072 870.751 15,3%

7 Guayaquil (todos los terminales) Ecuador 683.444 751.681 10,0%

8 Lázaro Cárdenas México 427.648 586.091 37,0%

9 San Antonio Chile 484.459 550.520 13,6%

10 Puerto Limón‐Moin Costa Rica 472.548 517.058 9,4%

11 Valparaíso Chile 531.661 497.695 ‐6,4%

Boletín Marítimo # 51 – Diciembre 2012 Pág. 17

N Puerto, Grupo, Área Portuaria País 1Sem2011 1Sem2012 Variación

12 Buenos Aires (no incluye Dock Sud) Argentina 544.784 495.800 ‐9,0%

13 Kingston Jamaica 792.097 486.116 ‐38,6%

14 Puerto Cabello Venezuela 321.478 407.914 26,9%

15 Buenaventura (sin TCBUEN) Colombia 250.293 399.880 59,8%

16 Veracruz México 356.045 379.818 6,7%

17 Montevideo Uruguay 365.143 376.699 3,2%

18 Paranaguá Brasil 326.544 372.635 14,1%

19 Puerto Cortes Honduras 311.659 306.285 ‐1,7%

20 Altamira México 276.085 288.470 4,5%

21 Rio Grande Brasil 303.204 287.764 ‐5,1%

22 Porto Nave Brasil 275.615 282.693 2,6%

23 Talcahuano/San Vicente Chile 207.455 274.294 32,2%

24 La Guaira Venezuela 202.323 262.289 29,6%

25 Santo Tomas de Castilla Guatemala 260.986 250.852 ‐3,9%

26 Rio de Janeiro Brasil 194.550 209.838 7,9%

27 Itajai Brasil 175.883 202.436 15,1%

28 Suape Brasil 190.850 197.648 3,6%

29 Puerto Barrios Guatemala 167.236 171.992 2,8%

30 Sepetiba Brasil 57.809 152.192 163,3%

Fuente: Octavio Doerr, basado en ECLAC Perfil Marítimo (www.eclac.org/perfil).

Boletín Marítimo # 51 – Diciembre 2012 Pág. 18

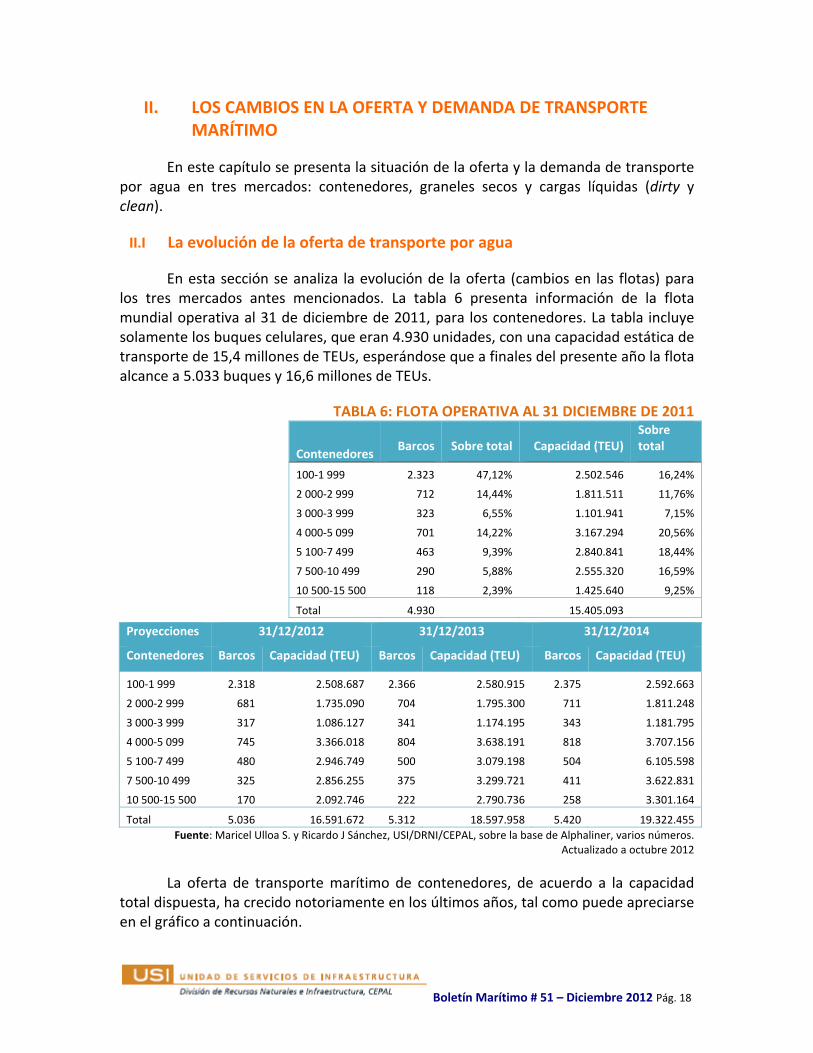

II. LOS CAMBIOS EN LA OFERTA Y DEMANDA DE TRANSPORTE MARÍTIMO

En este capítulo se presenta la situación de la oferta y la demanda de transporte por agua en tres mercados: contenedores, graneles secos y cargas líquidas (dirty y clean).

II.I La evolución de la oferta de transporte por agua

En esta sección se analiza la evolución de la oferta (cambios en las flotas) para los tres mercados antes mencionados. La tabla 6 presenta información de la flota mundial operativa al 31 de diciembre de 2011, para los contenedores. La tabla incluye solamente los buques celulares, que eran 4.930 unidades, con una capacidad estática de transporte de 15,4 millones de TEUs, esperándose que a finales del presente año la flota alcance a 5.033 buques y 16,6 millones de TEUs.

TABLA 6: FLOTA OPERATIVA AL 31 DICIEMBRE DE 2011

Contenedores Barcos Sobre total Capacidad (TEU)

Sobre total

100‐1 999 2.323 47,12% 2.502.546 16,24%

2 000‐2 999 712 14,44% 1.811.511 11,76%

3 000‐3 999 323 6,55% 1.101.941 7,15%

4 000‐5 099 701 14,22% 3.167.294 20,56%

5 100‐7 499 463 9,39% 2.840.841 18,44%

7 500‐10 499 290 5,88% 2.555.320 16,59%

10 500‐15 500 118 2,39% 1.425.640 9,25%

Total 4.930 15.405.093

Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, sobre la base de Alphaliner, varios números. Actualizado a octubre 2012

La oferta de transporte marítimo de contenedores, de acuerdo a la capacidad total dispuesta, ha crecido notoriamente en los últimos años, tal como puede apreciarse en el gráfico a continuación.

Proyecciones 31/12/2012 31/12/2013 31/12/2014

Contenedores Barcos Capacidad (TEU) Barcos Capacidad (TEU) Barcos Capacidad (TEU)

100‐1 999 2.318 2.508.687 2.366 2.580.915 2.375 2.592.663

2 000‐2 999 681 1.735.090 704 1.795.300 711 1.811.248

3 000‐3 999 317 1.086.127 341 1.174.195 343 1.181.795

4 000‐5 099 745 3.366.018 804 3.638.191 818 3.707.156

5 100‐7 499 480 2.946.749 500 3.079.198 504 6.105.598

7 500‐10 499 325 2.856.255 375 3.299.721 411 3.622.831

10 500‐15 500 170 2.092.746 222 2.790.736 258 3.301.164

Total 5.036 16.591.672 5.312 18.597.958 5.420 19.322.455

Boletín Marítimo # 51 – Diciembre 2012 Pág. 19

GRÁFICO 9: EVOLUCIÓN DE LA CAPACIDAD DE LA FLOTA PORTACONTENEDORES, 2000‐2013

(EN MIES DE TEUS)

Nota: (p) dato proyectado Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, sobre la base de Clarkson Research Services,

varios números.

La flota futura continuará creciendo a un ritmo destacado, tanto en cantidad de barcos como en capacidad de transporte. De acuerdo a las órdenes de construcción naval vigentes a la misma fecha, el gráfico 10 y el gráfico 11 muestran la evolución esperada de la flota de porta‐contenedores hasta el año 2014, bajo el supuesto de que no existiera scrapping.

Las figuras mencionadas ilustran claramente la gran incorporación de buques nuevos que se espera para los próximos años, a la flota mundial. Como se aprecia, la flota mundial al cierre de 2011 en un 21,3% mayor a la del primer año de la crisis (2008) y un 104% más grande que la del inicio de la fase ascendente anterior (2003). Ello implica que entre 2003 y 2011 la flota creció un 9,3% promedio anual.

Por otra parte se espera que, a finales de 2013, se haya expandido desde los 5.055 barcos (a diciembre 2011) a 5.453 (a diciembre de 2013) y la capacidad de transporte pase de 15,6 millones de TEUs a 18,4 millones de TEUs entre las mismas fechas.

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012(p) 2013(p)

Celular fleet

Total

Boletín Marítimo # 51 – Diciembre 2012 Pág. 20

GRÁFICO 10: FLOTA PORTA‐CONTENEDORES, PREVISTA AL FINAL DE CADA PERÍODO (NÚMERO DE BARCOS)

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, sobre la base de Alphaliner, varios números. Actualizado a octubre 2012

GRÁFICO 11: FLOTA PORTA‐CONTENEDORES, PREVISTA AL FINAL DE CADA PERÍODO

(CAPACIDAD EN MILES DE TEUS)

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL,sobre la base de Alphaliner, varios números. Actualizado a octubre 2012

230 218 218 218

798 787

791 791

699 721 732

738

596 592 625 628

712 681

704 711

323 317 341 343

701 745

804 818

463 480 500 504

290 325

375 411

118

170

222 258

‐

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

‐

100

200

300

400

500

600

700

800

900

1,000

31 Dic 2011 31 Dic 2012 31 Dic 2013 31 Dic 2014

100‐499 500‐999 1000‐1499

1500‐1999 2000‐2999 3000‐3999

4000‐5099 5100‐7499 7500‐9999

10000‐18000 Buques totales (eje derecho) Total after Scrap/Slip (eje derecho)

76 72 72 72

592 587 590 590 823 844 856 863

1,012 1,006 1,063 1,069

1,812 1,735 1,795 1,811

1,102 1,086 1,174 1,182

3,167 3,366

3,638 3,707

2,841 2,947 3,079

3,106

2,555

2,856

3,300

3,623

1,426

2,093

2,791

3,301

‐

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

‐

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

31 Dic 2011 31 Dic 2012 31 Dic 2013 31 Dic 2014

100‐499 500‐999 1000‐1499

1500‐1999 2000‐2999 3000‐3999

4000‐5099 5100‐7499 7500‐9999

10000‐18000 TEU Totales (eje derecho) Total after Scrap/Slip (eje derecho)

Boletín Marítimo # 51 – Diciembre 2012 Pág. 21

En el gráfico 10 se observa que la flota tiende a concentrase en los buques más grandes. De los 4.930 buques totales al 31 de diciembre de 2011, 3.558 unidades ocupan la franja hasta buques tipo Panamax y se espera que para diciembre de 2014 se agregaran solamente 71 buques, lo que significa un crecimiento del 2,1% en 3 años. La franja de 4000 a 7499 TEUs sumará 158 buques, lo que corresponde a un 13,6% más entre el período de diciembre de 2011 a diciembre de 2014; mientras que los buques de 7500 en más pasarán de 408 buques a finales de 2011 a 669 unidades a fines de 2014, lo que significa un incremento del 64%. Algo similar se aprecia en el gráfico 11 respecto a la evolución de la capacidad de transporte según tamaños.

Asimismo, como se observa en el gráfico 12 la consecuencia del crecimiento tan importante en la cantidad de buques de mayor tamaño es que también crece de manera muy significativa la importancia en la capacidad de transporte.

GRÁFICO 12: EVOLUCION ESPERADA DE LA FLOTA EN TEUs

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, sobre la base de Alphaliner, varios números. Actualizado a octubre 2012

100‐499, 0.5% 500‐999, 3.8%

1000‐1499, 5.3%

1500‐1999, 6.6%

2000‐2999, 11.8%

3000‐3999, 7.2%

4000‐5099, 20.6%

5100‐7499, 18.4%

7500‐9999, 16.6%

10000‐18000, 9.3%

Dec 2011100‐499, 0.4% 500‐999, 3.5%

1000‐1499, 5.1%

1500‐1999, 6.1%

2000‐2999, 10.5%

3000‐3999, 6.5%

4000‐5099, 20.3%5100‐7499, 17.8%

7500‐9999, 17.2%

10000‐18000, 12.6%

Dec 2012

100‐499, 0.4% 500‐999, 3.2%1000‐1499, 4.7%

1500‐1999, 5.8%

2000‐2999, 9.8%

3000‐3999, 6.4%

4000‐5099, 19.8%5100‐7499, 16.8%

7500‐9999, 18.0%

10000‐18000, 15.2%

Dec 2013 100‐499, 0.4% 500‐999, 3.1%1000‐1499, 4.5%

1500‐1999, 5.5%

2000‐2999, 9.4%

3000‐3999, 6.1%

4000‐5099, 19.2%

5100‐7499, 16.1%

7500‐9999, 18.7%

10000‐18000, 17.1%

Dec 2014

Boletín Marítimo # 51 – Diciembre 2012 Pág. 22

II.II Oferta y demanda de servicios de transporte marítimo

Tanto la oferta de transporte marítimo como la demanda de los servicios de transporte tienen un comportamiento característico en cada uno de los tres segmentos de interés (contenedores, carga seca y carga líquida). El análisis que se realizará a continuación, corresponde a la variación interanual de la oferta y la demanda, es decir, como la oferta y la demanda han aumentado (en capacidad operativa y en servicios de transporte) y/o disminuido (en capacidad operativa por las demoliciones y del comercio internacional) de un año a otro. Tal comportamiento refleja el desbalance existente entre la oferta y la demanda, lo que ocasiona una respuesta de una u otra parte, o incluso de ambas, para tratar de equilibrarse. Dicha búsqueda es la que finalmente desencadena un comportamiento cíclico, el cual afecta a la oferta en el tiempo como también a la demanda, ambas estimuladas a reaccionar.

A. Oferta y demanda de transporte regular de contenedores

La oferta de transporte de contenedores es un mercado regular, cuya oferta está dada por medio de rutas y servicios ofrecidos bajo tal característica. Por el lado de la demanda, ésta se adecua a las condiciones estipuladas por los transportistas, los cuales siguen un itinerario programado, regular y fijo.

La siguiente tabla resume los movimientos de oferta y demanda de los últimos años:

TABLA 7: OFERTA Y DEMANDA DE CONTENEDORES Comercio/Demanda de Transporte millones de TEUs

2005 2006 2007 2008 2009 2010 2011 V.M.A

Ruta Transpacífica 18.4 20.2 21.1 20.5 18.4 20.3 20.7 1.98%

Lejano Oriente‐Europa 12.2 14.5 16.9 16.8 17.3 19.5 20.4 8.95%

Ruta Transatlántica 5.9 6.1 6.5 6.3 5.3 5.9 6.2 0.83%

Norteamérica/Europa/Lejano Oriente y Medio Oriente/ISC

9.7 10.5 12.8 14.3 14.6 16.9 18.4 11.26%

Rutas Norte‐Sur 17.6 18.7 20.6 22.0 20.3 23.5 25.6 6.44%

Otras rutas 41.9 47.5 53.1 56.7 48.7 54.5 59.3 5.96%

Total 106 118 131 137 125 141 151 6.07%

% variación interanual 10.60% 11.2% 11.4% 4.2% ‐9.0% 12.8% 7.9%

Boletín Marítimo # 51 – Diciembre 2012 Pág. 23

Capacidad/Oferta de Transporte miles de TEUs

2005 2006 2007 2008 2009 2010 2011 V.M.A

Portacontenedores 8126 9458 10781 12203 12948 14198 15321 11.15%

Multipropósito 1036 1086 1162 1231 1248 1307 1363 4.68%

RO‐RO 380 381 377 378 365 330 313 ‐3.18%

Liner 65 65 57 52 38 32 20 ‐17.84%

Otros 557 579 575 553 529 495 440 ‐3.85%

Total 10163 11569 12952 14416 15129 16361 17455 9.43%

% variación interanual 8.00% 13.6% 11.8% 10.8% 4.8% 8.1% 6.7%

Variación respecto al período anterior

2005 2006 2007 2008 2009 2010 2011

Volúmen en Comercio (Demanda de transporte)

10.6% 11.2% 11.4% 4.2% ‐9.0% 12.8% 7.1%

Capacidad Flota (Oferta de transporte)

8.0% 13.6% 11.8% 10.8% 4.8% 8.1% 6.7%

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, sobre la base de Clarkson Research Services, varios números.

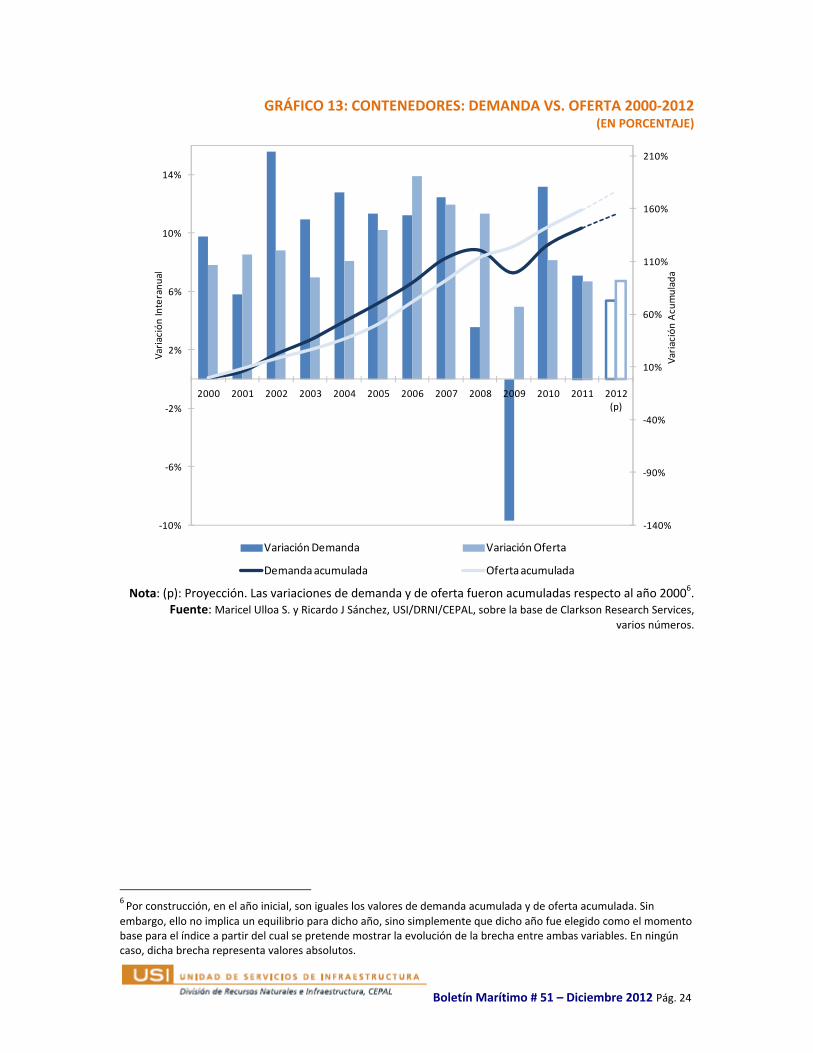

El gráfico 13 exhibe el cambio interanual de la oferta y la demanda de transporte de contenedores entre los años 2000 y 2010, en porcentaje. En el gráfico, además, se representa el cambio acumulado de ambas variables, con respecto al año 2000. Se observa que la oferta acumulada creció por sobre la demanda hasta el año 2003. A partir de aquel año, la demanda de transporte acumuló un crecimiento por los siguientes cinco años y que, en el año 2008, ambas curvas convergen. A partir del año 2009 se puede percibir que la oferta sobrepasa a la demanda, evidenciándose así el comienzo de la sobreoferta de transporte de contenedores.

Boletín Marítimo # 51 – Diciembre 2012 Pág. 24

GRÁFICO 13: CONTENEDORES: DEMANDA VS. OFERTA 2000‐2012 (EN PORCENTAJE)

Nota: (p): Proyección. Las variaciones de demanda y de oferta fueron acumuladas respecto al año 20006. Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, sobre la base de Clarkson Research Services,

varios números.

6 Por construcción, en el año inicial, son iguales los valores de demanda acumulada y de oferta acumulada. Sin embargo, ello no implica un equilibrio para dicho año, sino simplemente que dicho año fue elegido como el momento base para el índice a partir del cual se pretende mostrar la evolución de la brecha entre ambas variables. En ningún caso, dicha brecha representa valores absolutos.

‐140%

‐90%

‐40%

10%

60%

110%

160%

210%

‐10%

‐6%

‐2%

2%

6%

10%

14%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (p)

Variación Acumulada

Variación Interanu

al

Variación Demanda Variación Oferta

Demanda acumulada Oferta acumulada

Boletín Marítimo # 51 – Diciembre 2012 Pág. 25

Las curvas de oferta y demanda acumuladas muestran cual de ambas variables es la que presiona y contribuye a subas o alzas de precios de transporte. En este caso se puede observar como éstas curvas muestran un comportamiento claro en el período de muestra, notándose que luego de momentos de inestabilidad entre ellas llega un punto en que logran converger (que corresponden a los años 2002 y 2008). Desde el año 2000 se observa que tanto la oferta acumulada como la demanda acumulada han experimentado un ascenso sostenido con una variación media anual de un 9,9% y un 10,4%, respectivamente. En el año 2009 la demanda experimentó una fuerte caída relacionada con la crisis macroeconómica y comercial de ese año, correspondiente a casi un 10%, pero que al siguiente año logra repuntar. Dicho comportamiento se ha mantenido hasta el presente año. También se observa, en particular para los datos del 2009, como la oferta pese a seguir aumentando, disminuye su crecimiento, teniendo una pendiente un poco más suave. Sin embargo en los años posteriores se recupera la tendencia anterior. En los periodos en que la demanda acumulada se encuentra por sobre la oferta acumulada se verifica cierto retraso que tiene la oferta a los cambios de la demanda. En los casos contrarios es que la oferta sobrepasa a la demanda existiendo una sobreoferta.

B. Transporte no regular de cargas secas

El gráfico 14 analiza la evolución de oferta y demanda en el transporte de graneles secos junto con la evolución de los fletes para el segmento Capesize, de acuerdo a la metodología de Alphaliner, que mide las dos primeras en cantidad de días (ver notas gráfico 14).

Según la misma, puede apreciarse una tendencia creciente por el lado de la oferta (línea) y una más estable por el lado de la demanda. Es fácilmente observable que la tendencia declinante de los fletes se explica por el aumento progresivo de la oferta por sobre la demanda (exceso de oferta).

Boletín Marítimo # 51 – Diciembre 2012 Pág. 26

GRÁFICO 14: OFERTA Y DEMANDA DE TRANSPORTE DE GRANELES SECOS EN BUQUES TIPO CAPESIZE7 FRENTE A ÍNDICE DE FLETE, 2000‐2012

Nota: La oferta de transporte en buques Capesize está representada en días de disponibilidad de buques Capesize.

La demanda por su parte está representada en cantidad de días necesarios para atender el transporte efectivamente realizado en buques tipo Capesize.

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, sobre la base de Alphabulk Monthly Monitor y Bloomberg,varios números.

Siguiendo la metodología de la USI/DRNI/CEPAL similar a la aplicada al gráfico 13 del acápite anterior, el gráfico 15 nos muestra las variaciones observadas por la oferta y demanda de transporte de graneles secos entre 2000‐2010.

7 Un buque tipo Capesize equivale a 172 mDWT

0

1000

2000

3000

4000

5000

6000

7000

8000

0

10000

20000

30000

40000

50000

60000

70000

Demanda Capesize Oferta Capesize

Índice de fletes de buques Capesize (eje derecho) Linear (Índice de fletes de buques Capesize (eje derecho))

Boletín Marítimo # 51 – Diciembre 2012 Pág. 27

GRÁFICO 15: OFERTA Y DEMANDA DE TRANSPORTE DE GRANELES SECOS, 2000‐2012 (EN PORCENTAJE)

Nota: (p): Proyección. Las variaciones de demanda y de oferta fueron acumuladas respecto al año 20008. Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, sobre la base de Clarkson Research Services,

varios números

En este caso el gráfico 14 y gráfico 15 pueden observarse juntos. Nótese la coincidencia de resultados entre ambas metodologías, donde la primera representa al segmento Capesize y la segunda a la totalidad de la flota de graneles secos.

Al igual que el sector de transporte de contenedores, luego de desequilibrios entre la oferta y la demanda acumulada existen puntos de convergencia. Para el caso de transporte de graneles secos estos puntos son en el año 2003 y entre los años 2006 ‐ 2007. Desde el año 2000, tanto la oferta como la demanda experimentan ascensos sostenidos, en este sector también se encuentra el quiebre en la demanda acumulada en el año 2009, la cual cae un ‐3%, pero que para el siguiente año se espera repuntar, sin embargo la oferta, por su parte, sigue incrementando, pero se espera que para el año 2010 este incremento se suavice. En términos generales también se puede mencionar que los retrasos entre la oferta y la demanda son un poco más fuertes en este sector.

8 Por construcción, en el año inicial, son iguales los valores de demanda acumulada y de oferta acumulada. Sin embargo, ello no implica un equilibrio para dicho año, sino simplemente que dicho año fue elegido como el momento base para el índice a partir del cual se pretende mostrar la evolución de la brecha entre ambas variables. En ningún caso, dicha brecha representa valores absolutos.

‐40%

‐20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

‐4%

‐2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (p)

Variación Acumulada

Variación Interanu

al

Variación Demanda Variación Oferta

Demanda acumulada Oferta acumulada

0

10000

20000

30000

40000

50000

60000

70000

Jan‐09

Apr‐09

Jul‐0

9

Oct‐09

Jan‐10

Apr‐10

Jul‐1

0

Oct‐10

Jan‐11

Apr‐11

Jul‐1

1

Oct‐11

Jan‐12

Apr‐12

Jul‐1

2

Demanda Capesize

Oferta Capesize

Boletín Marítimo # 51 – Diciembre 2012 Pág. 28

C. Transporte no regular de cargas líquidas

El gráfico 16 nos muestra las variaciones alcanzadas por la oferta y demanda de transporte de graneles secos entre 2000‐2010.

GRÁFICO 16: OFERTA Y DEMANDA DE TRANSPORTE DE GRANELES LIQUIDOS, 2000‐2011

(EN PORCENTAJE)

Nota: (e): Estimación. Las variaciones de demanda y de oferta fueron acumuladas respecto al año 2000. Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, sobre la base de Clarkson Research Services,

varios números.

Una de las características del transporte de graneles líquidos es su volatilidad, por lo que es mucho más difícil encontrar puntos de convergencia entre la oferta y la demanda, identificándose entonces solo un punto, bienio 2008‐2009, en todo el período analizado. El análisis histórico del gráfico 6 muestra que los primeros años de la década se caracterizaron por la caída tanto de la oferta como de la demanda, la cual fue especialmente marcada en el año 2002, período al cual le sigue una fuerte recuperación hasta el año 2004. En el 2005 se experimenta una caída importante en la oferta acumulada, la cual se mantiene hasta el año 2006. Desde el año 2007 nos enfrentamos a un cambio en el comportamiento de las variables, por una parte la demanda tiene caídas muy importantes, que se acrecientan en el 2009; mientras que la oferta comienza a subir de manera importante, produciéndose una sobreoferta significativa hacia finales de 2009, sobrepasando la oferta a la demanda por primera y única vez en el período analizado.

‐22%

‐16%

‐10%

‐4%

2%

8%

14%

20%

26%

32%

38%

44%

‐6%

‐4%

‐2%

0%

2%

4%

6%

8%

10%

12%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (e)

Variación Acumulada

Variación Interanu

al

Variación Demanda Variación OfertaDemanda acumulada Oferta acumulada

Boletín Marítimo # 51 – Diciembre 2012 Pág. 29

II.III Los fletes marítimos A. Transporte regular de contenedores

Durante el período inter‐crisis (2002‐2008) se verificó una fase creciente de los precios del transporte por agua. Sin embargo, la situación cambió notoriamente el tercer trimestre de 2008, como podrá verse en los gráficos posteriores que presentan la evolución de los precios del transporte marítimo de contenedores, y que se resume en la tabla 8.

TABLA 8: PERIODOS DE ALZAS Y CAÍDAS DE FLETES DE CONTENEDORES9 Periodos de Ascensos

Entre el segundo y tercer trimestre de 2002 la mayoría de las rutas comienzan el ascenso; para el caso de Asia – Europa y el índice de fletes de las exportaciones de ALC los ascensos fueron de un 72% y un 58% respectivamente hasta el cuarto trimestre de 2005. Para el caso de la ruta Europa – Norteamérica, su ascenso fue hasta el tercer trimestre de 2006 con un 60%. Sin embargo, para la ruta correspondiente a Asia – Norteamérica el ascenso fue de un 31% hasta el tercer trimestre de 2003, y luego presenta una inestabilidad hasta el tercer trimestre de 2005.

Desde el segundo trimestre de 2006 hasta finales de 2007, la ruta Asia – Europa experimentó un ascenso del 46%. Para las rutas de Asia – Norteamérica y las exportaciones de ALC este periodo de ascenso comienza el segundo trimestre de 2007y dura hasta mediados de 2008, con un 18% y 15%. Para la ruta Europa –Asia este periodo de ascenso es muy corto, desde mediados a fines de 2007, solo un 7% superior.

Desde el tercer trimestre de 2009 las rutas de Asia – Europa y los índices de importación y exportación de ALC comenzaron el ascenso. Las rutas de Asia – Norteamérica y Europa – Norteamérica comenzaron su ascenso en el cuarto trimestre de 2009. Para Asia – Norteamérica, Asia – Europa y el índice de fletes de importaciones de ALC este ascenso duró hasta el tercer trimestre de 2010, con un 46%, 109% y 47% respectivamente. El índice de exportaciones de ALC experimentó su ascenso hasta el segundo trimestre de 2010, con un 13%. La ruta Europa – Norteamérica ha manifestado un ascenso sostenido del 38% hasta el cuarto trimestre de 2010, sin embargo a partir de esa fecha se ha mantenido estable en sus movimientos hasta la fecha con una variación positiva del 4%.

A inicios de 2012 las rutas experimentaron una ligera, pero insuficiente recuperación.

9 Rutas consideradas: Rutas principales de Asia – Norteamérica, Asia – Europa, Europa – Norteamérica. Rutas de ALC, corresponden a las importaciones y exportaciones de la región.

Boletín Marítimo # 51 – Diciembre 2012 Pág. 30

Periodos de Descenso

Primer trimestre de 2001 al primer y segundo trimestre de 2002: La ruta Asia – Europa desciende un 32% hasta el primer trimestre de 2002. Las rutas de Asia – Norteamérica, Europa – Norteamérica y el índice de las exportaciones de ALC descienden en un 22%, 10% y 8% respectivamente hasta el segundo trimestre de 2002.

El siguiente periodo de descenso comienza en distintos tiempos. A principios de 2005, las rutas Asia – Europa y el índice de fletes de exportaciones de ALC experimentan un descenso de un 24% y un 10% respectivamente hasta el primer semestre de 2006. A mediados de 2005 la ruta de Asia – Norteamérica manifiesta un descenso del 14% hasta principios de 2007. Mientras que la ruta Europa – Norteamérica comienza su descenso a mediado de 2006 hasta mediado de 2007, con una caída de un 4%..

Desde el primer trimestre de 2008 hasta mediados de 2009, tanto la ruta Asia – Europa como la ruta Europa Norteamérica experimentaron un ascenso del 56% y 36%. Por otra parte el índice de fletes de las exportaciones de ALC y la ruta Asia – Norteamérica comienzan su descenso desde mediados de 2008 y culminan a mediados de 2009, con una caída del 36% y 35%, respectivamente. A partir del cuarto trimestre de 2008 se ha podido contar con la información del índice de importaciones de ALC, el cual refleja desde aquella fecha un descenso del 31% hasta el segundo trimestre de 2009.

Desde finales de 2010 hasta finales de 2011 las rutas de Asia –Norteamérica, Asia – Europa y los índices de de importación y exportación de ALC percibieron caídes de un 27%, 47%, 8% y 11%.

Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, Naciones Unidas.

El gráfico 17 muestra los cambios de los fletes de contenedores en el periodo 2002‐2012, en el que se aprecia que aquellos expresaron una ligera baja durante el tercer trimestre de 2008, con excepción de la ruta entre Asia y Estados Unidos, la que se mantuvo al alza.

Sin embargo, las rutas de salida de América Latina, tanto las costas este, oeste y norte de América del Sur y también desde América Central, mostraban una ligera disminución (entre 4% y 6%) por primera vez en cinco trimestres, aunque todavía entre 50% y 70% por encima del punto más bajo de la serie en el primer trimestre de 2002. En los tres trimestres siguientes, los precios se desplomaron: con excepción de las rutas Norteamérica/Europa y Asia/Europa, todos los precios quedaron por debajo de su situación en el punto menor del ciclo (el primer trimestre de 2002).

El gráfico 18 exhibe la misma información en el periodo de la crisis, desde 2008 en adelante.

Como puede apreciarse en ambos gráficos, a partir de mediados de 2009 los fletes tomaron un rumbo alcista y permitieron una recuperación promedio del 20% en las principales rutas del mundo.

Boletín Marítimo # 51 – Diciembre 2012 Pág. 31

El proceso de recuperación de los niveles de fletes se mantuvo firme durante el año 2010 alcanzando un máximo entre el tercer y cuarto trimestre, cuando comenzaron a declinar.

Si bien existen importantes dificultades para estimar un nivel promedio general, estimamos que aproximadamente se habría ubicado en un valor índice de 100 a mediados de 2009 y un 169 al inicio del cuarto trimestre de 2010 (ver gráfico 18).

En América Latina el proceso fue similar, alcanzando incrementos desde un 45% a un 60% entre las mismas fechas.

El aumento del nivel de precios del transporte internacional por mar fue promovido por una importante recuperación del comercio internacional, y adecuadamente atendido por una flota que estaba ampliamente preparada para absorber tal crecimiento y mucho más. Sin embargo, es posible que las señales alentadoras de salida de la crisis y la recuperación del comercio hayan promovido más expectativas, las que terminaron generando una reacción de over‐shooting. Estos efectos serán analizados posteriormente. No obstante nótese que desde finales de 2010 se produce una fuerte recuperación de los fletes de importaciones, en contraposición a lo que ocurre con los de exportación.

En esta misma línea, las expectativas positivas se observan en el gráfico 31. En efecto, obsérvese que a partir de junio de 2010 aumentan las órdenes de construcción naval después de 18 meses durante los cuales se mantuvieron en cero, o a niveles muy bajos.

Boletín Marítimo # 51 – Diciembre 2012 Pág. 32

GRÁFICO 17: FLETES DE TRANSPORTE DE CONTENEDORES DE LAS PRINCIPALES RUTAS Y EXPORTACIONES DE AMÉRICA LATINA Y EL CARIBE

(ÍNDICE BASE 4T2009=100)

Nota: Obsérvese que el relevamiento regular de información de fletes que publicaba Containerisation International dejó de hacerse a finales del año 2009.

Fuente: Ricardo J. Sánchez, Maricel Ulloa S. y Ruth Vagle, USI/DRNI/CEPAL, sobre la base de información de Containerisation International, Container Trades Statistics y relevamiento propio.

60.00

70.00

80.00

90.00

100.00

110.00

120.00

130.00

140.00

150.00

1Trim. 02

2Trim. 02

3Trim. 02

4Trim. 02

1Trim. 03

2Trim. 03

3Trim. 03

4Trim. 03

1Trim. 04

2Trim. 04

3Trim. 04

4Trim. 04

1Trim. 05

2Trim. 05

3Trim. 05

4Trim. 05

1Trim. 06

2Trim. 06

3Trim. 06

4Trim. 06

1Trim. 07

2Trim. 07

3Trim. 07

4Trim. 07

1Trim. 08

2Trim. 08

3Trim. 08

4Trim. 08

1Trim. 09

2Trim. 09

3Trim. 09

4Trim. 09

1Trim. 10

2Trim. 10

3Trim. 10

4Trim. 10

1Trim. 11

2Trim. 11

3Trim. 11

4Trim. 11

1Trim..12

2Trim. 12

3Trim. 12

Asia / North America Asia / Europa Europa / North America Índice de fletes de las exportaciones de ALC

Boletín Marítimo # 51 – Diciembre 2012 Pág. 33

GRÁFICO 18: FLETES DE TRANSPORTE DE CONTENEDORES DE LAS PRINCIPALES RUTAS Y EXPORTACIONES E IMPORTACIONES DE AMÉRICA LATINA Y EL CARIBE

(ÍNDICE BASE 4T2009=100)

Nota: Obsérvese que el relevamiento regular de información de fletes que publicaba Containerisation International dejó de hacerse a finales del año 2009.

Fuente: Ricardo J. Sánchez, Maricel Ulloa S. y Ruth Vagle, USI/DRNI/CEPAL, sobre la base de información de Containerisation International, Container Trades Statistics y relevamiento propio.

60.00

70.00

80.00

90.00

100.00

110.00

120.00

130.00

140.00

150.00

1Trim. 09 2Trim. 09 3Trim. 09 4Trim. 09 1Trim. 10 2Trim. 10 3Trim. 10 4Trim. 10 1Trim. 11 2Trim. 11 3Trim. 11 4Trim. 11 1Trim..12 2Trim. 12

Asia / North America Asia / Europa

Europa / North America Índice de fletes de las exportaciones de ALC

Índice de fletes de las importaciones de ALC

Boletín Marítimo # 51 – Diciembre 2012 Pág. 34

B. Transporte no regular de cargas secas

La tabla a continuación presenta la información del cambio de la flota de barcos graneleros desde el 2005 al 2012, como así también los volúmenes transportados para cada tipo de servicio y las variaciones de la flota.

TABLA 9: FLOTA DE GRANELES (RESUMEN)

2005 2006 2007 2008 2009 2010 2011 2012Oferta (final del período)

Flota mdwt 331.5 354.1 400.1 421.2 457.0 525.0 604.8 667.6

Flota Inactiva mdwt 1.5 1.9 2.2 4.5 4.8 3.8 5.8 5.6

Combis mdwt 6.3 5.9 7.1 6.2 6.6 8.1 5.0 4.8

Cartera mdwt 64.5 80.1 216.5 294.9 278.0 278.7 212.7 154.5

Cartera %Ofta. 18.60% 21.80% 55.20% 70.40% 60.80% 53.10% 35.20% 23.10%

Volumenes de Carga (total)

Voyage mdwt 92,495 87,623 73,876 108,892 171,482 142,545 182,069 132,491

Trip mdwt 271,935 315,557 281,118 279,479 303,945 295,343 278,488 155,118

Period mdwt 53,881 113,778 146,782 88,757 73,067 86,474 58,975 30,576

Transacciones (total)

Entregas 24,375 44,553 73,197 98,284 78126

Nuevas Órdenes

tdwt 8,349 35,156 134,614 78,964 26,076 74,278 48,513 17769

Precio Venta 2da. mano

tdwt 23,232 37,429 50,266 24,050 38,366 35,307 25,504 25719

Demoliciones tdwt 723 1,690 374 4,046 9,460 5,374 22,297 23262

Nota: Los datos de 2012 corresponden hasta octubre de 2012. Fuente: Drewry Shipping Insight, varios números.

El servicio de transporte marítimo de graneles secos se realiza habitualmente a través de contratos de arrendamiento, conocidos como voyage y time charter. Para analizar la evolución de los fletes para este mercado se identifican 4 índices importantes que son elaborados por The Baltic Exchange (www.balticexchange.com). El gráfico 19 muestra la evolución de éstos para el periodo comprendido entre 2001‐2012.

Los servicios time charter son muy importantes en la actualidad. Como dice un prestigioso experto del transporte marítimo internacional, lo más correcto sería denominarlos servicios ¨vagabundo¨ (del inglés tramp), siendo estos los que caracterizan los precios con los que se construyen los índices más reconocidos internacionalmente.

Se trata, en primer término, del BDI (Baltic Dry Index), un índice construido con información de contratos de fletes tramp (o vagabundos), sobre la base de tres tipos de

Boletín Marítimo # 51 – Diciembre 2012 Pág. 35

buques que operan cargas a granel (Capesize, Panamax y Handy10). El procedimiento consiste en el cálculo de un índice para cada uno de los tres tipos de buque, usando un promedio ponderado de fletes para cada una de las rutas que son importantes a cada uno de aquellos, y luego combina dichos índices para la determinación del BDI. En consecuencia, se considera que el BDI, así como también cada uno de los tres índices que le dan origen, representa adecuadamente la situación de los precios del transporte marítimo internacional de cargas a granel. Es importante destacar que cada uno de los tres son muy importantes en el comercio marítimo de cargas de graneles no petroleros de América Latina.

El índice de fletes de buques Capesize se calcula con información efectiva de fletes de 10 rutas mundiales, para un buque típico de 172 mil toneladas dwt (deadweight tonnes o toneladas de peso muerto). De las rutas utilizadas para su construcción, tres tienen origen en América Latina, con una incidencia en el total del 30%. El índice de los Panamax se construye actualmente sobre 7 rutas internacionales, para un buque tipo de 74 mil toneladas dwt, En el caso de los barcos Handy, el buque típico ronda los 40 mil toneladas dwt, y la incidencia de las rutas que tocan América Latina es del 37.5%.

10 Capesize: son barcos destinados principalmente al transporte de minerales que no pueden transitar por el Canal de Panamá debido a su tamaño, y deben hacerlo por el Cabo de Buena Esperanza (África del Sur) u otras arterias o pasos. Algunos capesize se usan para el transporte de granos, pero en menor proporción. Panamax: Son los barcos más grandes que pueden transitar por el diseño actual del Canal de Panamá. La eslora es de alrededor de 275 metros y el desplazamiento medio supera las 70 mil toneladas. Handy: son los menores del grupo, con desplazamientos de 25 mil a 50 mil toneladas, utilizados habitualmente para el transporte de granos y derivados.

Boletín Marítimo # 51 – Diciembre 2012 Pág. 36

GRÁFICO 19: ÍNDICES DE FLETES DE GRANELES SECOS, 2001‐Nov.2012 (MENSUAL)

Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, Naciones Unidas, sobre la base de información de The Baltic Exchange obtenida a través de Bloomberg, portal internacional económico (www.bloomberg.com)

Al observar el gráfico 19, las alzas más significativas ocurren a finales de 2004, en el periodo desde principios de 2007 a mediados de 2008 y durante el año 2009. Para el caso de las caídas, se encuentra que las más significativas se perciben a mediados de 2002, del 2005 y más fuertemente a finales de 2008, éste último algo más adelantado que el sector anteriormente analizado.

Consiguientemente, en el periodo estudiado destacamos los siguientes períodos de ascenso y descenso de los fletes:

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

1 3 5 7 9 111 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 111 3 5 7 9 111 3 5 7 9 111 3 5 7 9 111 3 5 7 9 11

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Baltic Dry Index Handymax‐Supramax Capesize Panamax Promedio BDI

Boletín Marítimo # 51 – Diciembre 2012 Pág. 37

TABLA 10: PERIODOS DE ALZAS Y CAÍDAS DE FLETES DE GRANELES SECOS Periodos de Ascensos Desde el primer trimestre de 2002 hasta el primer trimestre de 2004 los 4 índices presentan un aumento entre 427% para el caso de Handymax‐Supramax y 623% para el caso de los Capesize.

Desde junio de 2004 hasta diciembre del mismo año los 4 índices tuvieron un alza significativa. Handymax‐Supramax, que fue el índice con el menor aumento, creció un 71%, mientras que el índice de los Panamax creció un 98%, siendo los de mayor crecimiento.

Desde mediados de 2005 hasta octubre del mismo año los 4 índices experimentaron un alza significativa, pero que no lograron sostener en el tiempo. Dichas alzas van desde un 25% para el caso de Handymax‐Supramax hasta un 60% para Capesize.

Desde principios de 2006 hasta finales de 2007, los índices logran alzas que van desde 329% (Handymax‐Supramax) a 410% (Capesize).

Desde principios de 2008 hasta mediados del mismo año se experimentaron alzas significativas que van desde un 40%, experimentado por Handymax‐Supramax hasta un 74 experimentado por Capesize

Desde principios de 2009 hasta octubre de 2010 la tendencia fue al alza. En este periodo se registraron 4 peaks para tres casos (Baltic Dry, Capesize y Panamax), a mediados de 2009, finales de 2009, mediados de 2010 y octubre del mismo año. Para el caso de Handymax‐Supramax el periodo duró solo hasta mayo 2010, el cual registra un alza del 493%.

A finales de 2011, Baltic Dry, Capesize y Panamax, experimentaron alzas de un 37%, 119% y 26%, respectivamente.

A finales de 2012, Baltic Dry, Capesize y Panamax, han experimentaron alzas 38%, 97% y 45%

Periodos de Descenso

Desde principios del 2011 hasta mediados de 2002 los 4 índices expuestos presentaron un movimiento inestable, pero con una tendencia a la baja. Las caídas van desde un 17% para el caso de Handymax‐Supramax y un 46% para el caso de los buques Capesize.

El siguiente periodo de descenso es muy corto, pero significativo para los 4 índices. Este va desde principios de 2004 a junio de 2004. En los 4 casos las caídas van desde un 45% hasta un 49%.

Desde principios de 2005 hasta mediados del mismo año los 4 índices experimentan una caída desde un 51% para el caso de los Handymax‐Supramax hasta un 64% para el caso de los Panamax.

Desde noviembre de 2005 a principios de 2006 los índices experimentan una caída, las cuales van desde un 21% reflejado en los Panamax hasta un 37% reflejado en Capesize.

Desde finales de 2007 a principios de 2008, que es un periodo corto, pero en el cual se refleja una fuerte caída en todos los casos. Se logran distinguir caídas desde un 32% para el caso de Handymax‐Supramax hasta un 36% para Panamax.

Desde mediados de 2008 a fines del mismo, en el cual se experimentan caídas cercanas al 95% para todos los casos.

Desde Noviembre de 2010 hasta mediados de 2011, los casos de Baltic Dry, Capesize y Panamax experimentaron caídas del orden del 49%, 62% y 48%, respectivamente.

Desde finales de 2011 hasta septiembre de 2012, Baltic Dry, Capesize y Panamax experimentaron caídas del orden del 62%, 67% y 73%, respectivamente. Mientras que el índice Hanrymax‐Supramax comenzó su último periodo de descenso en septiembre de 2010 hasta noviembre de 2012, con una caída del 66%.

Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, Naciones Unidas.

Boletín Marítimo # 51 – Diciembre 2012 Pág. 38

En términos generales el comportamiento de los índices estudiados para el caso del transporte de graneles secos es muy similar a lo largo del período 2002‐2009, donde los valores más altos corresponden a los buques más grandes (Capesize) y los valores más bajos a los buques más pequeños (Handymax). Ver el gráfico a continuación.

GRÁFICO 20: ÍNDICES DE FLETES DE GRANELES SECOS, 2001‐Nov.2012 (MENSUAL)

Nota: Dato 2012 corresponde hasta noviembre. Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, Naciones Unidas, sobre la base de información de The

Baltic Exchange obtenida a través de Bloomberg, portal internacional económico (www.bloomberg.com)

0

2000

4000

6000

8000

10000

12000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Baltic Dry Index

0

1000

2000

3000

4000

5000

6000

7000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Handymax‐Supramax

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Capesize

0

2000

4000

6000

8000

10000

12000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Panamax

Boletín Marítimo # 51 – Diciembre 2012 Pág. 39

GRÁFICO 21: PROMEDIO ANUAL Y DESVIO ESTANDAR DE ÍNDICE DE FLETES DE GRANELES SECOS

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, Naciones Unidas, sobre la base de información de The Baltic Exchange obtenida a través de Bloomberg, portal internacional económico (www.bloomberg.com)

A primera vista, pareciera que el comportamiento de los precios del transporte de graneles secos es similar al de contenedores. Aunque existen ciertas coincidencias, se trata de mercados totalmente distintos y sus fluctuaciones pueden deberse a razones diferentes (ver gráfico 25)

El gráfico 22 y el gráfico 23 exhiben los fletes correspondientes a un grupo de rutas de la mayor relevancia mundial, en dos etapas bien diferencias: antes y a partir de la crisis.

Asimismo, es importante revisar una conducta diferente entre el momento de la crisis y los periodos anteriores, adonde se ven fletes altos y menor volatilidad. A diferencia de eso, a partir de la crisis y la caída de los fletes, se observan valores menores pero mayor volatilidad entre las rutas graficadas.

0

1000

2000

3000

4000

5000

6000

0

2000

4000

6000

8000

10000

12000

2005 2006 2007 2008 2009 2010 2011 2012

Desvío Estandar

Prom

edio anual

Promedio anual BDI Promedio anual Supramax Promedio anual Capesize Promedio anual Panamax

Desvio estandar BDI Desvio estandar Supramax Desvio estandar Capesize Desvio estandar Panamax

Boletín Marítimo # 51 – Diciembre 2012 Pág. 40

GRÁFICO 22: INDICE DE TARIFAS REPRESENTATIVAS DE TRIP CHARTER de GRANELES (Base enero 2007=100)

(PRE‐CRISIS)

Fuente: Maricel Ulloa S., USI / DRNI / CEPAL, Naciones Unidas, sobre la base de información de Drewry Shipping Insight, varios numeros

GRÁFICO 23: INDICE DE TARIFAS REPRESENTATIVAS DE TRIP CHARTER de GRANELES

(Base enero 2007=100) (POST‐CRISIS)

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, Naciones Unidas, sobre la base de información de Drewry Shipping Insight, varios números.

0

50

100

150

200

250

300

350

Jan‐04

May‐04

Sep‐04

Jan‐05

May‐05

Sep‐05

Jan‐06

May‐06

Sep‐06

Jan‐07

May‐07

Sep‐07

Jan‐08

May‐08

Sep‐08

NW Europa/W_Af (H) Europa/Transatlantic rv (H) FE/Australia rv (H) FE/Australia rv (HM) Europa/‐/FE (HM)FE/‐/Europa (HM) US Gulf/Europa (HM) Europa/FE (HM) FE/USAC (HM) India/FE (P)Europa/ECSA rv (P) Europa/USG/SingJap (P) FE/E.Australia rv (P) FE/USNP rv (P) Europa/Transatlantic rv (C )Europa/FE (C ) FE/Europa (C ) SingJap/Australia rv (C ) Series1 Series2

0

20

40

60

80

100

120

140

160

180

Jan‐09

May‐09

Sep‐09

Jan‐10

May‐10

Sep‐10

Jan‐11

May‐11

Sep‐11

Jan‐12

May‐12

Sep‐12

Europa/Transatlantic rv (H) FE/Australia rv (H) FE/Australia rv (HM) Europa/‐/FE (HM) FE/‐/Europa (HM)

US Gulf/Europa (HM) India/FE (P) Europa/ECSA rv (P) Europa/USG/SingJap (P) FE/E.Australia rv (P)

FE/USNP rv (P) Europa/Transatlantic rv (C ) Europa/FE (C ) FE/Europa (C ) SingJap/Australia rv (C )

Boletín Marítimo # 51 – Diciembre 2012 Pág. 41

El gráfico a continuación (a) presenta los promedios anuales de fletes para el transporte de minerales (hierro y carbón) desde dos principales puertos de América del Sur, mientras que el (b) exhibe la evolución mensual de los mismos en el periodo desde la crisis.

GRÁFICO 24: COSTOS DE TRANSPORTE DE GRANELES MINERALES DESDE AMÉRICA LATINA 2004‐2012

(a)

(b)

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, sobre la base de Clarkson Research Services, varios números

1

2

3

4

5

6

7

8

2004 2005 2006 2007 2008 2009 2010 2011 2012

$ por 000

't / m

Tubarão/Rotterdam Hierro Tubarão/Japón Hierro Bolivar/Rotterdam Carbón Bolivar/ARA Carbón

1

2

3

4

5

6

7

Oct‐09 Jan‐10 Apr‐10 Jul‐10 Oct‐10 Jan‐11 Apr‐11 Jul‐11 Oct‐11 Jan‐12 Apr‐12 Jul‐12

$ / 00

0't / m

Tubarão/Rotterdam Hierro Tubarão/Japón HierroBolivar/Rotterdam Carbón Bolivar/ARA Carbón

Boletín Marítimo # 51 – Diciembre 2012 Pág. 42

GRÁFICO 25: ANÁLISIS COMPARATIVO DE ARRIENDO DE BUQUES PORTACONTEDORES Y GRANELEROS, 2006‐2012

Fuente: Maricel Ulloa S., USI/DRNI/CEPAL, sobre la base de Drewry Shipping Insight y Dynamar, varios números.

C. Transporte no regular de cargas líquidas

Al igual que el anterior, el mercado de graneles líquidos es realizado mayormente por medio de contratos de arrendamiento. La evolución de sus fletes se expone por medio de índices elaborados por The Baltic Exchange (www.balticexchange.com), para mayores detalles ver Boletín FAL 246 y 265. Los índices para este segmento de la industria marítima son: el Dirty Tanker Index (transporte de petróleo) y el Clean Tanker Index (transporte de derivados de petróleo). A continuación gráfico 26, muestra el comportamiento de ambos índices para el período 2002‐2012.

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

0

2

4

6

8

10

12

14

16

18

Jan‐06

Mar‐06

May‐06

Jul‐0

6

Sep‐06

Nov

‐06

Jan‐07

Mar‐07

May‐07

Jul‐0

7

Sep‐07

Nov

‐07

Jan‐08

Mar‐08

May‐08

Jul‐0

8

Sep‐08

Nov

‐08

Jan‐09

Mar‐09

May‐09

Jul‐0

9

Sep‐09

Nov

‐09

Jan‐10

Mar‐10

May‐10

Jul‐1

0

Sep‐10

Nov

‐10

Jan‐11

Mar‐11

May‐11

Jul‐1

1

Sep‐11

Nov

‐11

Jan‐12

Mar‐12

May‐12

Jul‐1

2

Sep‐12

Arriendo en

USD

por día por buque

Arriendo en

USD

por día por slot (TEU)

Panamax contenedores Panamax graneles secos (eje derecho)

Boletín Marítimo # 51 – Diciembre 2012 Pág. 43

GRÁFICO 26: ÍNDICE DE FLETES DE GRANELES LÍQUIDOS 2002‐ JUNIO 2012

Fuente: Maricel Ulloa S. y Ricardo J Sánchez, USI/DRNI/CEPAL, Naciones Unidas, sobre la base de información de The Baltic Exchange obtenida a través de Bloomberg, portal internacional económico (www.bloomberg.com)

El comportamiento de los fletes para este sector es también distinto a los estudiados anteriormente, reflejando una alta volatilidad que dificulta la determinación de los períodos de bajas o altas en el momento analizado. Sin embargo, pueden distinguirse dos claros períodos de caídas, y que a su vez reflejan una baja volatilidad, éstos son en el año 2002 y en el año 2009. De forma similar, los puntos más altos que perciben los fletes de graneles líquidos son a fines de 2004 y mediados de 2008, que coinciden con el resto de los fletes estudiados en esta edición.

0

500

1000

1500

2000

2500

3000

3500

1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911 1 3 5 7 911

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Clean Tanker Dirty Tanker

Boletín Marítimo # 51 – Diciembre 2012 Pág. 44

III. EL MÍTICO ORBIS RIX Y LA ACCIÓN DE LOS MERCADOS MARÍTIMOS