Bonos Corporativos Latinoamericanos · Divergencia entre crecimiento económico de EEUU y el resto...

25

LarrainVial Asset Management Bonos Corporativos Latinoamericanos Marzo 2015

Transcript of Bonos Corporativos Latinoamericanos · Divergencia entre crecimiento económico de EEUU y el resto...

LarrainVial Asset Management

Bonos Corporativos Latinoamericanos Marzo 2015

2 | Estrictamente Privado y Confidencial

Una mirada del año 2014 y contexto macro actual

Bonos Corporativos latinoamericanos y perspectivas

Agenda

3 | Estrictamente Privado y Confidencial

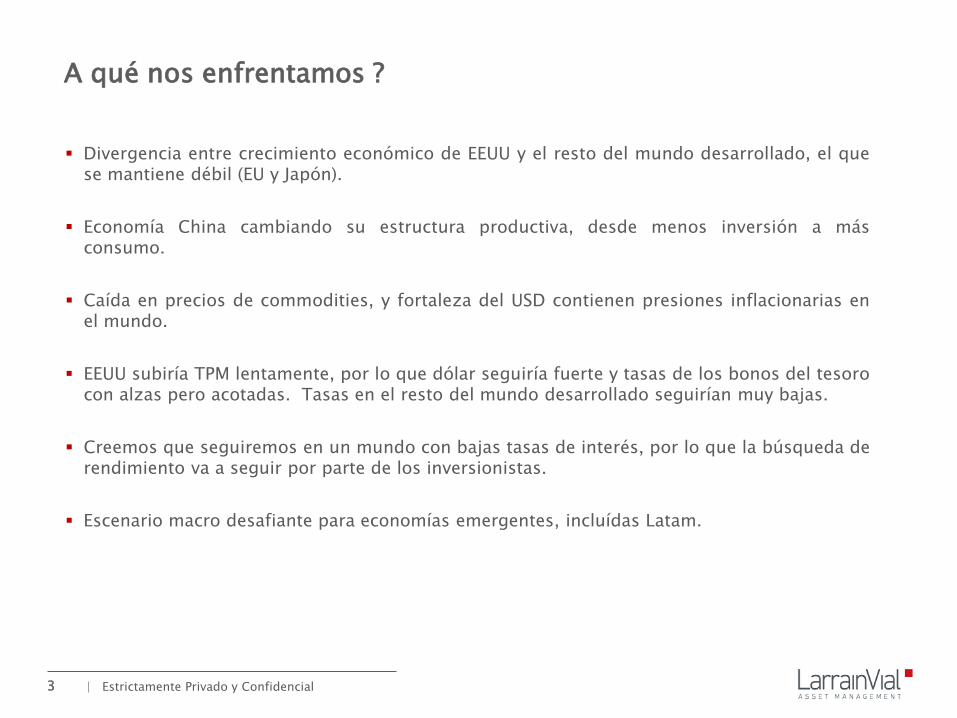

A qué nos enfrentamos ?

Divergencia entre crecimiento económico de EEUU y el resto del mundo desarrollado, el que se mantiene débil (EU y Japón).

Economía China cambiando su estructura productiva, desde menos inversión a más consumo.

Caída en precios de commodities, y fortaleza del USD contienen presiones inflacionarias en el mundo.

EEUU subiría TPM lentamente, por lo que dólar seguiría fuerte y tasas de los bonos del tesoro con alzas pero acotadas. Tasas en el resto del mundo desarrollado seguirían muy bajas.

Creemos que seguiremos en un mundo con bajas tasas de interés, por lo que la búsqueda de rendimiento va a seguir por parte de los inversionistas.

Escenario macro desafiante para economías emergentes, incluídas Latam.

4

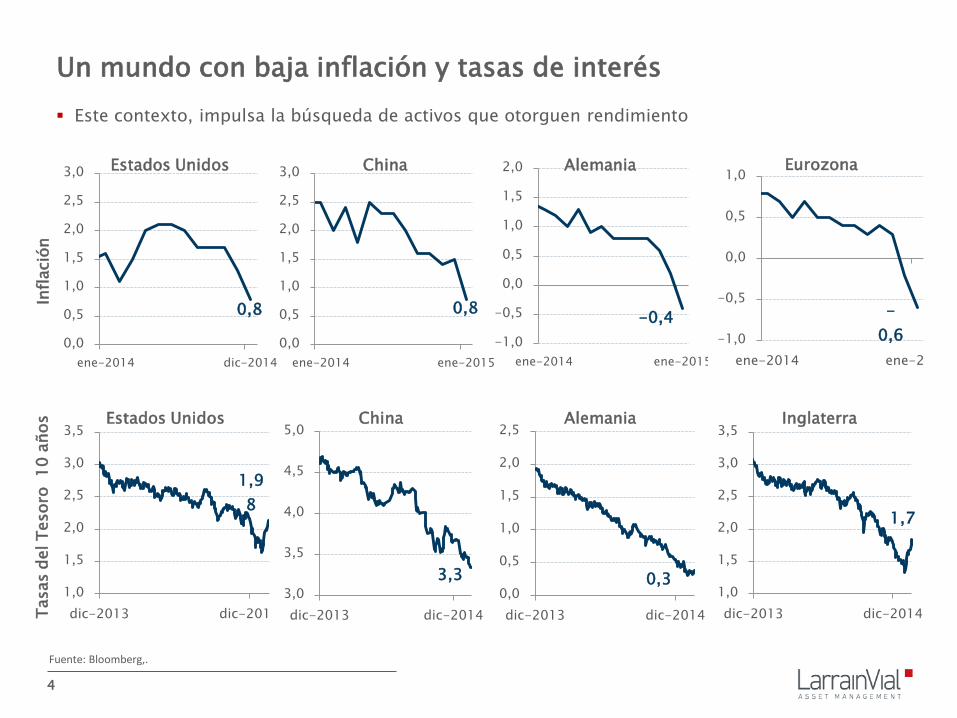

Un mundo con baja inflación y tasas de interés Este contexto, impulsa la búsqueda de activos que otorguen rendimiento

0,8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

ene-2014 dic-2014

Estados Unidos

0,8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

ene-2014 ene-2015

China

-0,4 -1,0

-0,5

0,0

0,5

1,0

1,5

2,0

ene-2014 ene-2015

Alemania

-0,6 -1,0

-0,5

0,0

0,5

1,0

ene-2014 ene-2

Eurozona

3,3 3,0

3,5

4,0

4,5

5,0

dic-2013 dic-2014

China

0,3 0,0

0,5

1,0

1,5

2,0

2,5

dic-2013 dic-2014

Alemania

1,98

1,0

1,5

2,0

2,5

3,0

3,5

dic-2013 dic-201

Estados Unidos

1,7

1,0

1,5

2,0

2,5

3,0

3,5

dic-2013 dic-2014

Inglaterra

Infla

ción

Ta

sas

del T

esor

o 1

0 añ

os

Fuente: Bloomberg,.

5

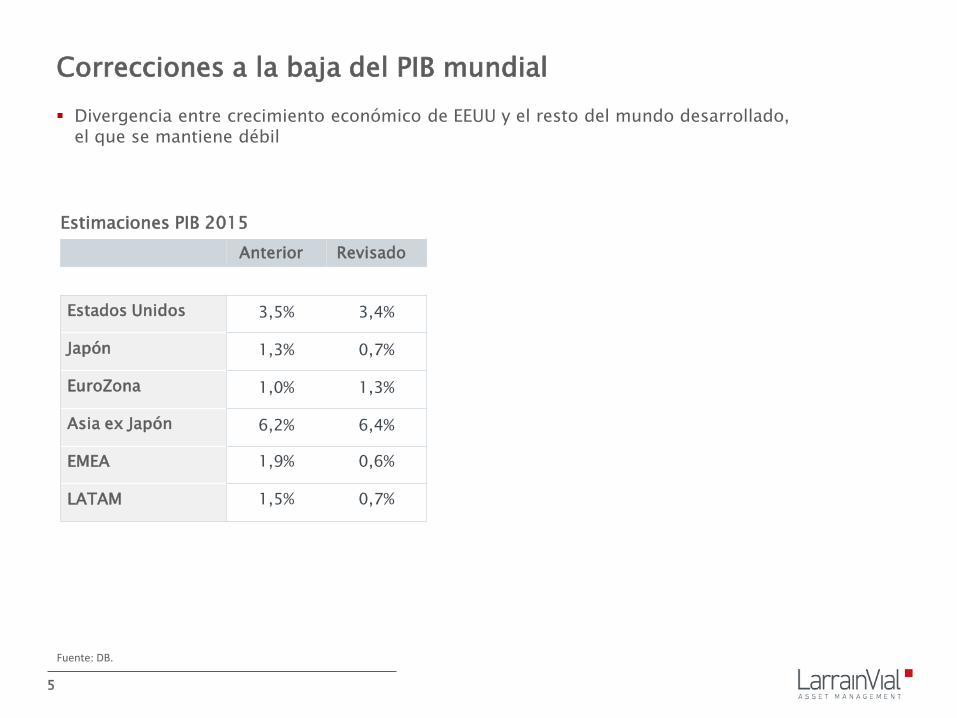

Correcciones a la baja del PIB mundial Divergencia entre crecimiento económico de EEUU y el resto del mundo desarrollado,

el que se mantiene débil

Fuente: DB.

Anterior Revisado

Estados Unidos 3,5% 3,4%

Japón 1,3% 0,7%

EuroZona 1,0% 1,3%

Asia ex Japón 6,2% 6,4%

EMEA 1,9% 0,6%

LATAM 1,5% 0,7%

Estimaciones PIB 2015

6

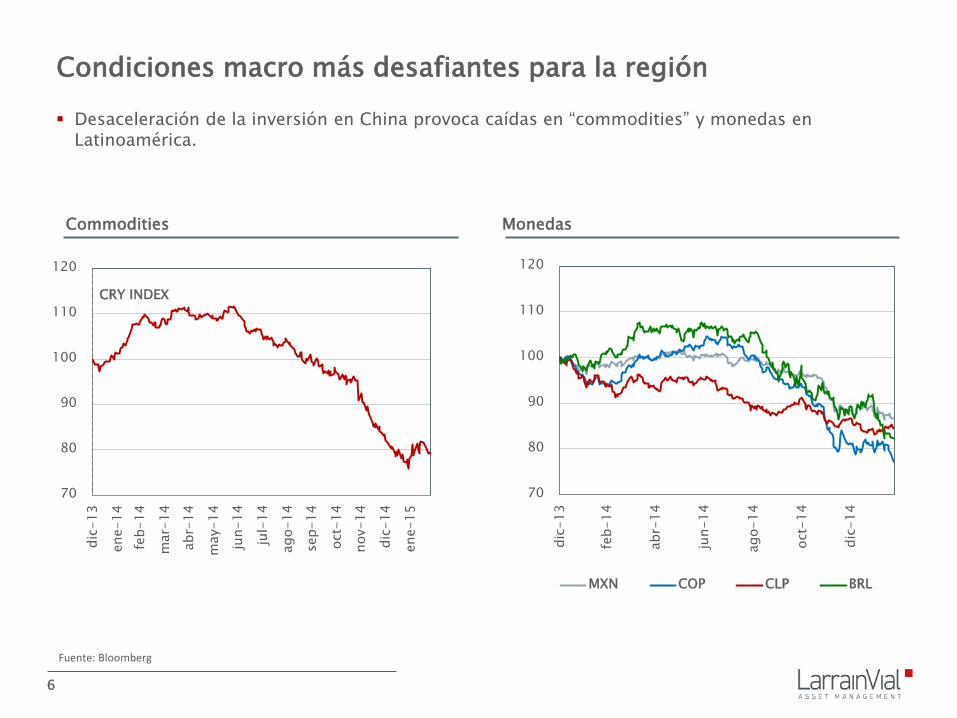

Condiciones macro más desafiantes para la región

Desaceleración de la inversión en China provoca caídas en “commodities” y monedas en Latinoamérica.

70

80

90

100

110

120

dic-

13

feb-

14

abr-

14

jun-

14

ago-

14

oct-

14

dic-

14

MXN COP CLP BRL

70

80

90

100

110

120

dic-

13

ene-

14

feb-

14

mar

-14

abr-

14

may

-14

jun-

14

jul-

14

ago-

14

sep-

14

oct-

14

nov-

14

dic-

14

ene-

15

CRY INDEX

Fuente: Bloomberg

Monedas Commodities

7

Desempeño mercados 2014 Desempeño de los mercados el año 2014 refleja la situación de la economía mundial

2,40%

-1,70%

-17%

-19%

-32%

-46%

-48%

Aluminium

Gold

Copper

Silver

Natural Gas

WTI

Brent

7,50%

7,14%

6,10%

5,95%

1,97%

1,90%

-4,00%

IG US CEMBI Asia

USTs Cembi LatAm

HY LatAm HY US

CEMBI Europa

12,8%

-2,4%

-12,0%

-10,8%

-11,7%

-18,8%

-13,4%

USD Index China Euro

Brazil Mexico

Colombia Chile

58,0%

13,7%

7,9%

4,1%

2,7%

-14,78%

-14,8%

Shangai S&P 500

EU Stoxx IPSA DAX

MSCI EM MSCI LatAm

Fuente: Bloomberg.

Crédito Commodities

Renta Variable FX

8

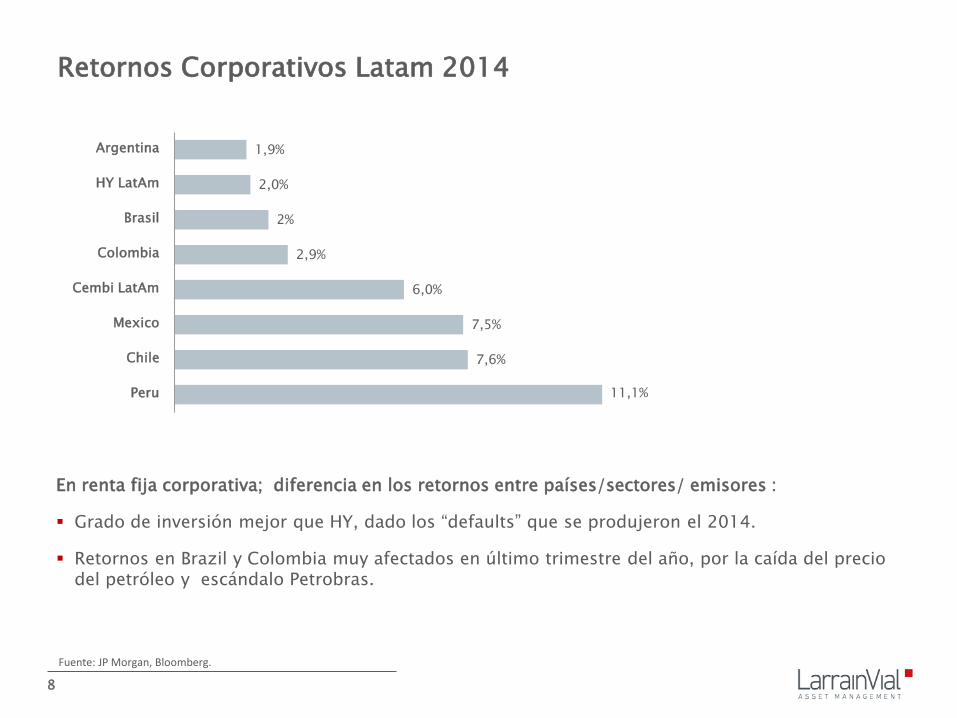

Retornos Corporativos Latam 2014

En renta fija corporativa; diferencia en los retornos entre países/sectores/ emisores :

Grado de inversión mejor que HY, dado los “defaults” que se produjeron el 2014.

Retornos en Brazil y Colombia muy afectados en último trimestre del año, por la caída del precio del petróleo y escándalo Petrobras.

Fuente: JP Morgan, Bloomberg.

11,1%

7,6%

7,5%

6,0%

2,9%

2%

2,0%

1,9%

Peru

Chile

Mexico

Cembi LatAm

Colombia

Brasil

HY LatAm

Argentina

9 | Estrictamente Privado y Confidencial

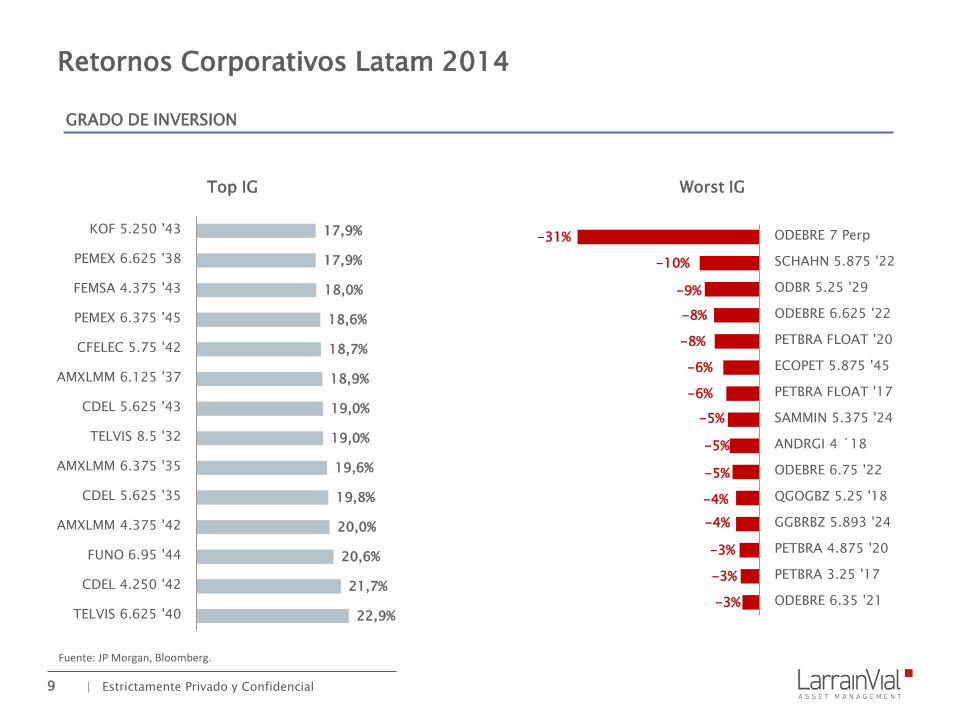

Retornos Corporativos Latam 2014

Fuente: JP Morgan, Bloomberg.

22,9%

21,7%

20,6%

20,0%

19,8%

19,6%

19,0%

19,0%

18,9%

18,7%

18,6%

18,0%

17,9%

17,9%

TELVIS 6.625 '40

CDEL 4.250 '42

FUNO 6.95 '44

AMXLMM 4.375 '42

CDEL 5.625 '35

AMXLMM 6.375 '35

TELVIS 8.5 '32

CDEL 5.625 '43

AMXLMM 6.125 '37

CFELEC 5.75 '42

PEMEX 6.375 '45

FEMSA 4.375 '43

PEMEX 6.625 '38

KOF 5.250 '43

Top IG

-3%

-3%

-3%

-4% -4%

-5%

-5%

-5%

-6%

-6%

-8%

-8%

-9%

-10%

-31%

ODEBRE 6.35 '21

PETBRA 3.25 '17

PETBRA 4.875 '20

GGBRBZ 5.893 '24

QGOGBZ 5.25 '18

ODEBRE 6.75 '22

ANDRGI 4 ´18

SAMMIN 5.375 '24

PETBRA FLOAT '17

ECOPET 5.875 '45

PETBRA FLOAT '20

ODEBRE 6.625 '22

ODBR 5.25 '29

SCHAHN 5.875 '22

ODEBRE 7 Perp

Worst IG

GRADO DE INVERSION

10 | Estrictamente Privado y Confidencial

45,0%

30,5%

29,8%

26,4%

25,5%

24,3%

21,7%

20,1%

19,9%

19,1%

17,9%

17,2%

16,8%

15,5%

GOL 8.75 Perp

TRANAR 9.75 '21

AXTEL 9 '19

MAESPE 6.75 '19

CFRCI 5.125 '22

METROG 8.875 '18

GOL 9.25 '20

CAPEX 10 '18

JAMAIR 8.125 '27

MARFRI 9.5 '20

CEMEX 4.561 Perp c-11

CEMEX 6.722 Perp c-16

MARFRI 9.875 '17

BRSVDR 7.0 '23

Top HY

-25%

-25%

-27%

-30%

-32%

-32%

-33%

-41%

-48%

-48%

-59%

-59%

-83%

-85%

-87%

AUTGIL 6.75 '23

PDVSA 5.375 '27

PDVSA 5.125 '16

QGOGCO 6.25 '19

PDVSA 12.75 '22

PDVSA 9 '21

PDVSA 5.25 '17

ELECAR 8.5 '18

NIHD 7.625 '21

GVOBR 10.875 '20

OAS 8.25 '19

OAS 8.875 Perp

GVOBR 10.5 '18

ARALCO 10.125 '20

GVOBR 11.75 '22

Worst HY

Retornos Corporativos Latam 2014

Fuente: JP Morgan, Bloomberg.

“HIGH YIELD"

11

-20%

-16%

-12%

-8%

-4%

0%

4%

8%

12%

98

102

106

110

114

118

122

126

130

dic-

13

ene-

14

feb-

14

mar

-14

abr-

14

may

-14

jun-

14

jul-

14

ago-

14

sep-

14

oct-

14

nov-

14

dic-

14

ene-

15

Vola

tilid

ad 3

0d m

óvil

Des

empe

ño ín

dice

s

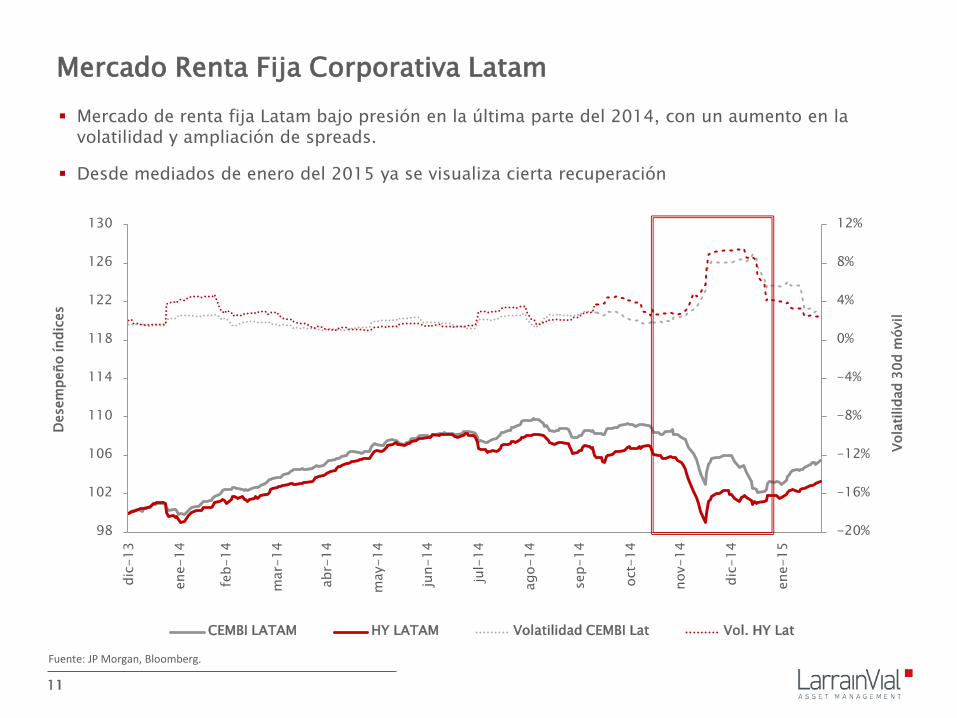

CEMBI LATAM HY LATAM Volatilidad CEMBI Lat Vol. HY Lat

Mercado de renta fija Latam bajo presión en la última parte del 2014, con un aumento en la volatilidad y ampliación de spreads.

Desde mediados de enero del 2015 ya se visualiza cierta recuperación

Fuente: JP Morgan, Bloomberg.

Mercado Renta Fija Corporativa Latam

12

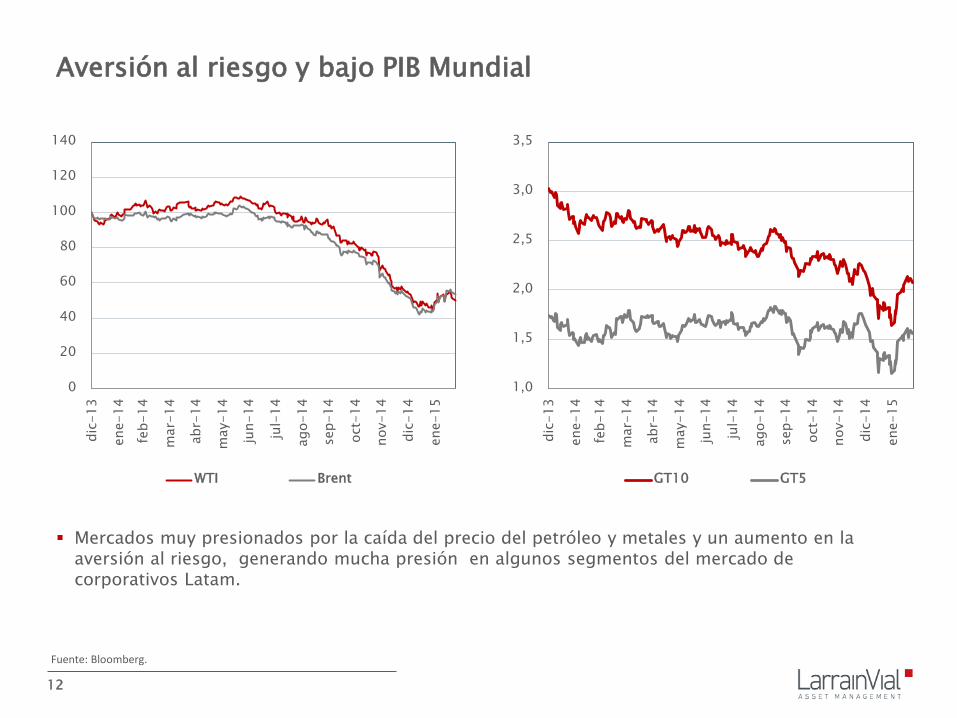

Aversión al riesgo y bajo PIB Mundial

Mercados muy presionados por la caída del precio del petróleo y metales y un aumento en la aversión al riesgo, generando mucha presión en algunos segmentos del mercado de corporativos Latam.

Fuente: Bloomberg.

0

20

40

60

80

100

120

140

dic-

13

ene-

14

feb-

14

mar

-14

abr-

14

may

-14

jun-

14

jul-

14

ago-

14

sep-

14

oct-

14

nov-

14

dic-

14

ene-

15

WTI Brent

1,0

1,5

2,0

2,5

3,0

3,5

dic-

13

ene-

14

feb-

14

mar

-14

abr-

14

may

-14

jun-

14

jul-

14

ago-

14

sep-

14

oct-

14

nov-

14

dic-

14

ene-

15

GT10 GT5

13 | Estrictamente Privado y Confidencial

Escándalo Petrobras

Moodys bajó la clasificación de Petrobras a Ba2 el 24/2/2015.

Petrobras tiene hasta el 30/04/15 para presentar sus estados financieros auditados.

Desde esa fecha tiene 30 días de período de gracia para cierta deuda bancaria y 60 días para las series de bonos.

Fuente: Bloomberg.

-20,0%

-16,0%

-12,0%

-8,0%

-4,0%

0,0%

4,0%

10-3

0-20

14

11-1

-201

4

11-3

-201

4

11-5

-201

4

11-7

-201

4

11-9

-201

4

11-1

1-20

14

11-1

3-20

14

11-1

5-20

14

11-1

7-20

14

11-1

9-20

14

11-2

1-20

14

11-2

3-20

14

11-2

5-20

14

11-2

7-20

14

schahin cimpor rio oil ode 21 ode 22 oog ode 22 5/8 petro 24

Bonos relacionados a escándalo Petrobras presionados desde el 13/11/14 .

Rating Petrobras Precios bonos brasileños

14 | Estrictamente Privado y Confidencial

Una mirada del año 2014 y contexto macro actual

Bonos Corporativos latinoamericanos y perspectivas

Agenda

15 | Estrictamente Privado y Confidencial

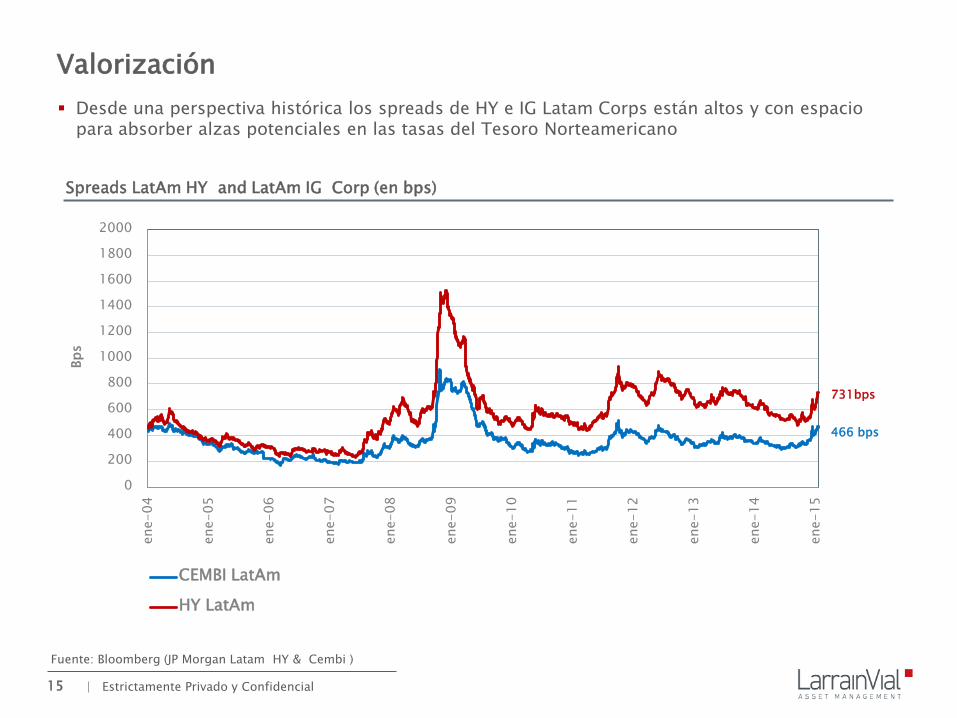

Valorización Desde una perspectiva histórica los spreads de HY e IG Latam Corps están altos y con espacio

para absorber alzas potenciales en las tasas del Tesoro Norteamericano

Fuente: Bloomberg (JP Morgan Latam HY & Cembi )

731bps

466 bps

Spreads LatAm HY and LatAm IG Corp (en bps)

0

200

400

600

800

1000

1200

1400

1600

1800

2000

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

ene-

14

ene-

15

Bps

CEMBI LatAm

HY LatAm

16 | Estrictamente Privado y Confidencial

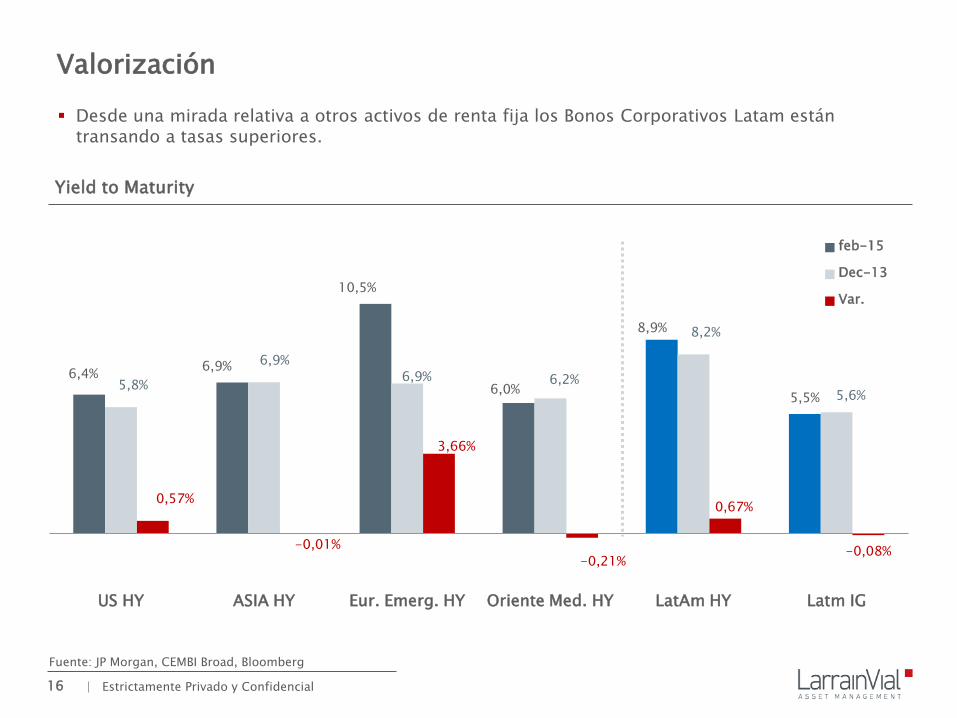

Valorización

Desde una mirada relativa a otros activos de renta fija los Bonos Corporativos Latam están transando a tasas superiores.

Yield to Maturity

Fuente: JP Morgan, CEMBI Broad, Bloomberg

6,4% 6,9%

10,5%

6,0%

8,9%

5,5% 5,8%

6,9% 6,9% 6,2%

8,2%

5,6%

0,57%

-0,01%

3,66%

-0,21%

0,67%

-0,08%

US HY ASIA HY Eur. Emerg. HY Oriente Med. HY LatAm HY Latm IG

feb-15

Dec-13

Var.

17 | Estrictamente Privado y Confidencial

A+ A

A- BBB+

BBB BBB- BB+

BB BB- B+

B B-

CCC+ CCC

CCC- CC C+

DD+ NR

0 10 20 30 40 50 60 70 80 90 100 110 120 130

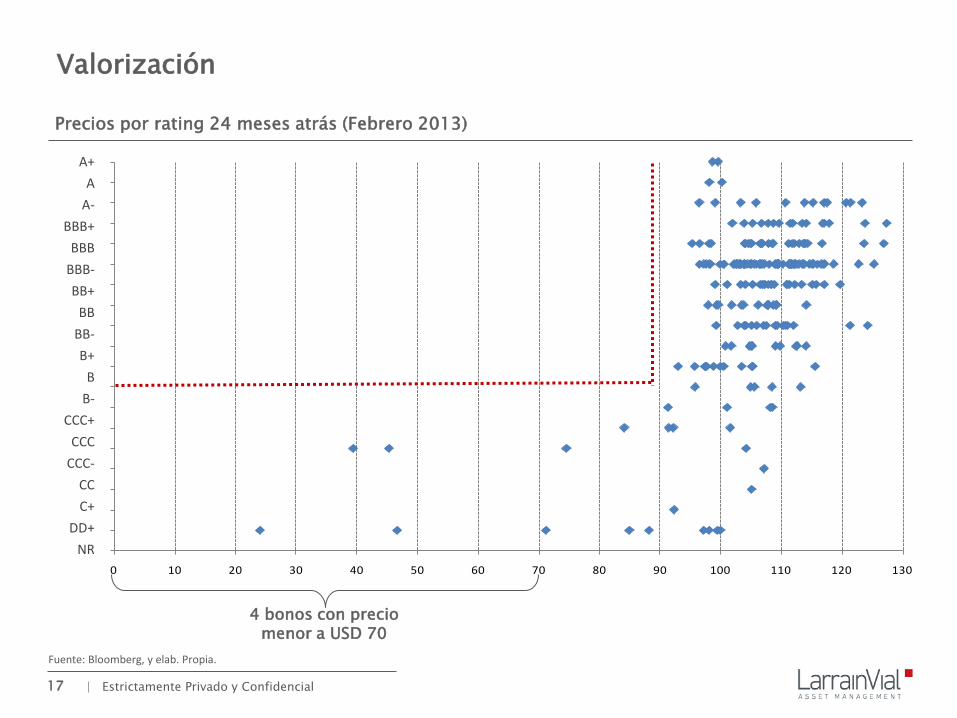

4 bonos con precio menor a USD 70

Fuente: Bloomberg, y elab. Propia.

Valorización

Precios por rating 24 meses atrás (Febrero 2013)

18 | Estrictamente Privado y Confidencial

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00 90,00 100,00 110,00 120,00 130,00

Precios por rating al 13-02-2015 A+

A A-

BBB+ BBB

BBB- BB+

BB BB- B+

B B-

CCC+ CCC

CCC- CC C+

DD+ NR

Fuente: Bloomberg, y elab. Propia.

Valorización/Oportunidad

Precios por rating actual (Febrero 2015)

21 bonos con precio menor a USD 70

19

60

65

70

75

80

85

90

95

100

105

110

115

120

PEM

EX 4

7/8

01

/18

/24

PEM

EX 6

3/8

01

/23

/45

INTS

PN

7 1

/2 0

1/2

4/1

9

FUN

O 6

.95

01

/30

/44

BM

ETR

4 3

/4 0

2/0

4/2

4

MIN

SUR

6 1

/4 0

2/0

7/2

4

CR

EAL

7 1

/2 0

3/1

3/1

9

ALF

AA

6 7

/8 0

3/2

5/4

4

CEM

EX 6

04

/01

/24

MIV

IVI

3 3

/8 0

4/0

2/1

9

JBSS

BZ

7 1

/4 0

4/0

3/2

4

AG

RO

ME

6 1

/4 0

4/1

0/1

9

BN

DES

4 0

4/1

4/1

9

BSA

NC

I 0 0

4/1

1/1

7

AB

ENG

O 6

7/8

04

/30

/43

GG

BR

BZ

5.8

93

04

/29

/24

OC

ENSA

4 0

5/0

7/2

1

CA

IXB

R 4

1/4

05

/13

/19

TON

OB

Z 1

0 1

/2 0

5/1

4/2

4

BR

FSB

Z 4

3/4

05

/22

/24

ICA

SA 8

7/8

05

/29

/24

BIN

BU

R 4

1/8

06

/06

/24

OO

GC

OR

7 1

2/2

9/4

9

BA

NB

RA

9 0

6/2

9/4

9

MR

FGB

Z 6

7/8

06

/24

/19

BIM

BO

A 3

7/8

06

/27

/24

OA

SCB

Z 8

07

/02

/21

INR

SHM

6 1

/2 0

7/0

9/2

1

TSEL

EC 4

1/4

01

/14

/25

CO

FID

E 5

1/4

07

/15

/29

INC

MB

Z 5

3/4

07

/17

/24

CEL

AR

A 4

1/2

08

/01

/24

CA

IXB

R 7

1/4

07

/23

/24

GN

LQC

I 4.6

34

07

/31

/29

CEM

EX 5

.7 0

1/1

1/2

5

ECO

PET

4 1

/8 0

1/1

6/2

5

MX

CH

F 5

7/8

09

/17

/44

PR

ECN

5 5

/8 0

1/1

9/2

5

BC

OC

PE

5 1

/4 0

9/2

2/2

9

NB

LSO

V 0

09

/24

/19

CIM

TUP

9 3

/4 0

5/1

1/1

8

CO

NSE

N 6

3/4

10

/15

/19

INR

CO

N 5

1/4

10

/10

/21

PEM

EX 4

1/4

01

/15

/25

PEM

EX 2

.37

8 0

4/1

5/2

5

SQM

4 3

/8 0

1/2

8/2

5

GLB

AC

O 5

1/8

10

/30

/19

UN

AC

EM 5

7/8

10

/30

/21

KIO

NET

8 1

/4 1

1/0

7/2

1

GR

UM

AB

4 7

/8 1

2/0

1/2

4

AES

GEN

4 7

/8 0

5/2

5/2

9

CO

NG

LO 6

08

/30

/34

PEM

EX 4

1/2

01

/23

/26

CA

F 0

01

/29

/18

YPFD

AR

8 3

/4 0

4/0

4/2

4

CEN

SUD

5.1

5 0

2/1

2/2

5

BLX

0 0

2/0

9/1

6

ISSUE_Px T+14_DT

Fuente: Credit Suisse, Bloomberg, y elab. Propia.

Las nuevas emisiones corporativas latinoamericanas siguen muy demandadas

Nuevas colocaciones/Mercado

Nuevas emisiones corporativas latinoamericanas en USD: Precio de colocación vs. precio 14 días después de la colocación

20 | Estrictamente Privado y Confidencial

Fuente: BofA Merrill Lynch.

Deuda Corporativa Latinoamericana: sigue dinámico

Emisiones corporativas latinoamericanas (USD MM)

Tamaño del mercado de bonos corporativos emergentes al 31-01-2015 (en billones de USD)

Asia, 465

EMEA, 339

LatAm, 427

0

20.000

40.000

60.000

80.000

100.000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

1M20

…

IG

HY

Mercado corporativo latinoamericano en dólares ha seguido creciendo y desarrollándose.

El mercado primario ha seguido muy activo, siendo una fuente creciente de financiamiento para las empresas Latam. Anualmente la emisión está en torno a los USD BN 90, y un mayor número de nuevos emisores están colocando en el mercado.

21 | Estrictamente Privado y Confidencial

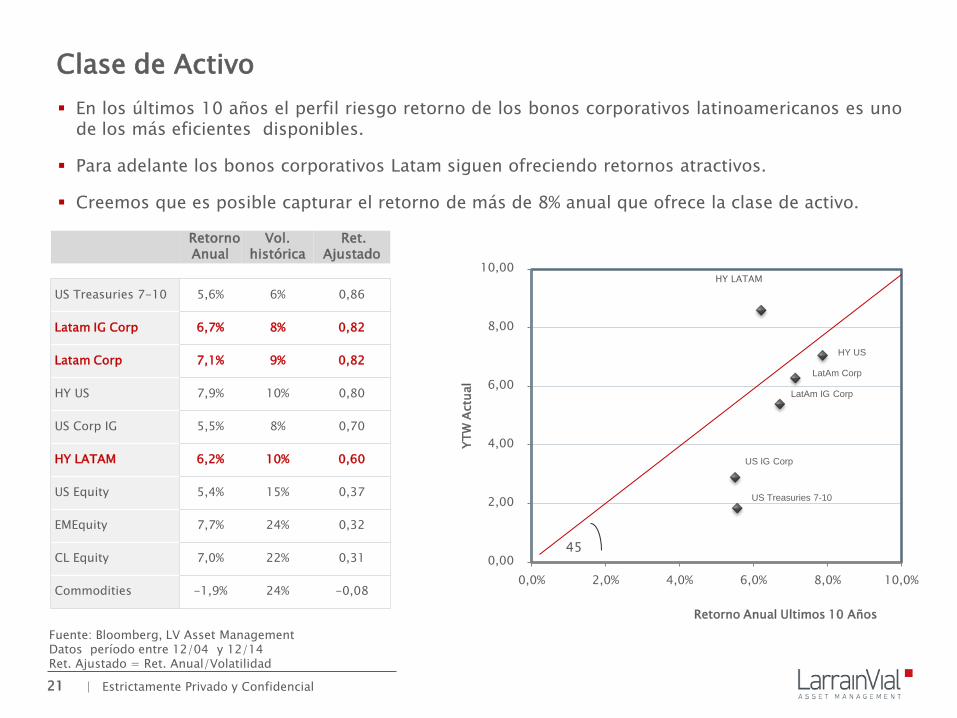

Clase de Activo En los últimos 10 años el perfil riesgo retorno de los bonos corporativos latinoamericanos es uno

de los más eficientes disponibles.

Para adelante los bonos corporativos Latam siguen ofreciendo retornos atractivos.

Creemos que es posible capturar el retorno de más de 8% anual que ofrece la clase de activo.

Fuente: Bloomberg, LV Asset Management Datos período entre 12/04 y 12/14 Ret. Ajustado = Ret. Anual/Volatilidad

Retorno Anual

Vol. histórica

Ret. Ajustado

US Treasuries 7-10 5,6% 6% 0,86

Latam IG Corp 6,7% 8% 0,82

Latam Corp 7,1% 9% 0,82

HY US 7,9% 10% 0,80

US Corp IG 5,5% 8% 0,70

HY LATAM 6,2% 10% 0,60

US Equity 5,4% 15% 0,37

EMEquity 7,7% 24% 0,32

CL Equity 7,0% 22% 0,31

Commodities -1,9% 24% -0,08

0,00

2,00

4,00

6,00

8,00

10,00

0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

YTW

Act

ual

Retorno Anual Ultimos 10 Años

HY US

LatAm Corp

LatAm IG Corp

US IG Corp

US Treasuries 7-10

HY LATAM

45

22 Fuente: Credit Suisse, Bloomberg, y elab. Propia.

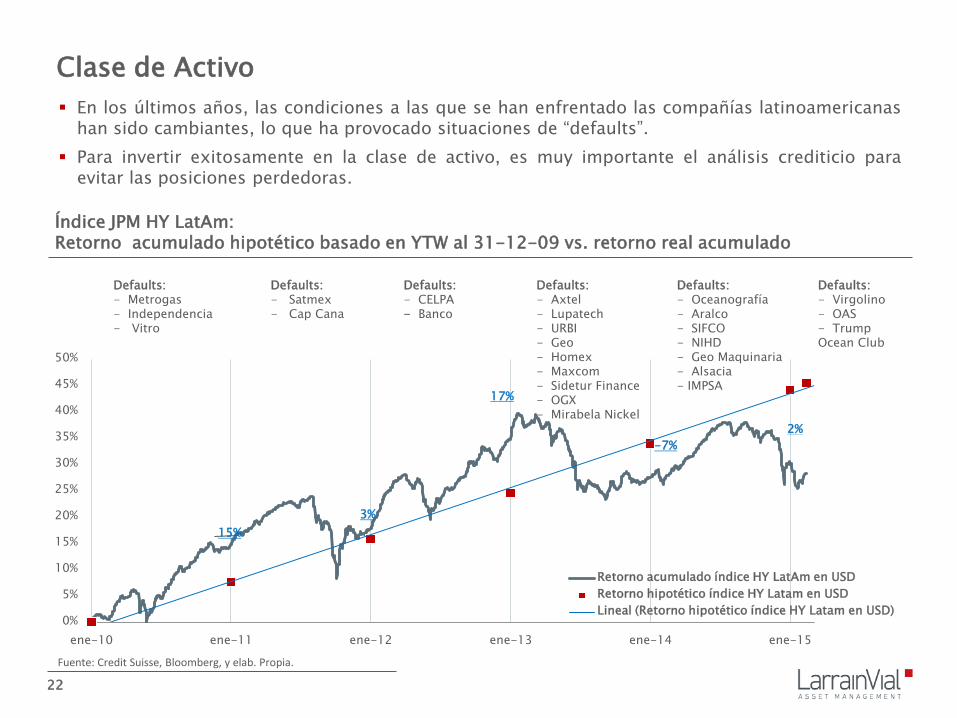

Clase de Activo En los últimos años, las condiciones a las que se han enfrentado las compañías latinoamericanas

han sido cambiantes, lo que ha provocado situaciones de “defaults”. Para invertir exitosamente en la clase de activo, es muy importante el análisis crediticio para

evitar las posiciones perdedoras.

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

ene-10 ene-11 ene-12 ene-13 ene-14 ene-15

Retorno acumulado índice HY LatAm en USD Retorno hipotético índice HY Latam en USD Lineal (Retorno hipotético índice HY Latam en USD)

3%

17%

-7% 2%

15%

Defaults: - Satmex - Cap Cana

Defaults: - CELPA - Banco

Defaults: - Axtel - Lupatech - URBI - Geo - Homex - Maxcom - Sidetur Finance - OGX - Mirabela Nickel

Defaults: - Oceanografía - Aralco - SIFCO - NIHD - Geo Maquinaria - Alsacia - IMPSA

Defaults: - Metrogas - Independencia - Vitro

Defaults: - Virgolino - OAS - Trump Ocean Club

Índice JPM HY LatAm: Retorno acumulado hipotético basado en YTW al 31-12-09 vs. retorno real acumulado

23 | Estrictamente Privado y Confidencial

Consideraciones Finales

La corrección que ocurrió en los últimos meses lleva a que actualmente los niveles de rendimientos y spreads estén en niveles atractivos, tanto respecto a su historia como también en relación a otros productos de spreads.

Adicionalmente, hay varios emisores transando en niveles de precios que sugieren supuestamente mucho stress financiero. Hay oportunidades en créditos que se han contagiado con el “sell off” en el sector energía, y que incluso el escenario actual de menores precios del petróleo y tipo de cambios depreciados los favorecería.

Si bien las condiciones macroeconómicas son más desafiantes para Latinoamérica, dadas las actuales valorizaciones, es posible capturar el retorno de más 8% anual que ofrecen los bonos corporativos Latam de alto rendimiento.

Para ello se requiere un manejo activo y diversificado del portafolio, con una adecuada selección de los créditos, siendo el análisis crediticio clave para evitar defaults.

Por otro lado, creemos que seguiremos en un mundo con bajas tasas de interés. En este contexto creemos que la búsqueda de rendimiento va a seguir por parte de los inversionistas, con lo que los productos de spreads seguirán muy demandados.

Por último cabe destacar,que nuestra visión es que para invertir en la clase de activo se debe tener una perspectiva de largo plazo y un exhaustivo cuidado a los riesgos crediticios.

24 | Estrictamente Privado y Confidencial

Consideraciones Finales

Estamos positivos en deuda corporativa latinoamericana

Actual niveles de rendimientos y spreads están atractivos.

Es posible capturar el retorno de más 8% anual que ofrecen los bonos corporativos Latam de alto rendimiento.

Condiciones macroeconómicas más desafiantes para Latinoamérica.

Mundo con bajas tasas de interés.

Activa búsqueda de rendimiento por parte de los inversionistas, con lo que los productos de spreads seguirán muy demandados.

Para invertir en la clase de activo se requiere un manejo dinámico y diversificado del portafolio, con una adecuada selección de los créditos, siendo el análisis crediticio clave para evitar defaults. Además, de una perspectiva de largo plazo.

CHILE Isidora Goyenechea 2800, Piso 15

Las Condes, Santiago Tel: (562) 2 3398500 www.larrainvial.com