Caja del Seguro Social: Crisis Financiera y Perspectivas de Cambio

27

Caja del Seguro Social: Caja del Seguro Social: Crisis Financiera y Crisis Financiera y Perspectivas de Cambio Perspectivas de Cambio Ing. Domingo Latorraca M. Viceministro de Economía 11 de julio de 2003

-

Upload

chadwick-morse -

Category

Documents

-

view

47 -

download

2

description

Caja del Seguro Social: Crisis Financiera y Perspectivas de Cambio. Ing. Domingo Latorraca M. Viceministro de Economía 11 de julio de 2003. Contenido. Antecedentes Situación Financiera de la CSS El Programa IVM Situación Actual Estrategia en 2 Etapas Evaluación de Cambios - PowerPoint PPT Presentation

Transcript of Caja del Seguro Social: Crisis Financiera y Perspectivas de Cambio

Caja del Seguro Social: Caja del Seguro Social: Crisis Financiera y Crisis Financiera y

Perspectivas de CambioPerspectivas de Cambio

Ing. Domingo Latorraca M.

Viceministro de Economía

11 de julio de 2003

Contenido

Antecedentes Situación Financiera de la CSS El Programa IVM

Situación Actual Estrategia en 2 Etapas Evaluación de Cambios

Conclusiones.

Antecedentes

La Caja del Seguro Social (CSS) está en crisis. Coyuntural y estructuralmente, la CSS presenta síntomas claros de

deterioro operativo y financiero. El Gobierno Nacional, a través del Programa de las Naciones Unidas

para el Desarrollo (PNUD), estableció el Diálogo por la Caja del Seguro Social con el objetivo de estructurar una estrategia de cambios en los cuatro programas de la seguridad social Invalidez, Vejez y Muerte Riesgo Profesional Salud y Maternidad Administración.

El Diálogo, donde participan el Gobierno Nacional, los empresarios, los trabajadores, los jubilados y pensionados, la administración y diversas agrupaciones y gremios, se encuentra “secuestrado” por quienes abogan por el estatus-quo.

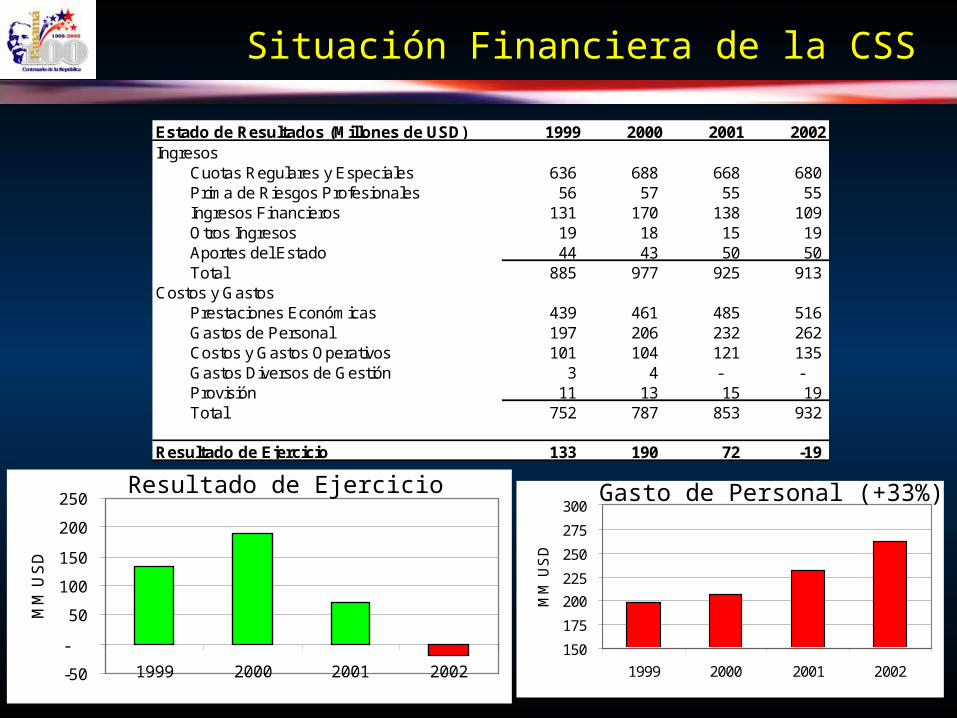

Situación Financiera de la CSS

Estado de Resultados (Millones de USD) 1999 2000 2001 2002Ingresos

Cuotas Regulares y Especiales 636 688 668 680 Prima de Riesgos Profesionales 56 57 55 55 Ingresos Financieros 131 170 138 109 Otros Ingresos 19 18 15 19 Aportes del Estado 44 43 50 50 Total 885 977 925 913

Costos y GastosPrestaciones Económicas 439 461 485 516 Gastos de Personal 197 206 232 262 Costos y Gastos Operativos 101 104 121 135 Gastos Diversos de Gestión 3 4 - - Provisión 11 13 15 19 Total 752 787 853 932

Resultado de Ejercicio 133 190 72 -19

-50

-

50

100

150

200

250

1999 2000 2001 2002

MM

US

D

Resultado de Ejercicio

150

175

200

225

250

275

300

1999 2000 2001 2002

MM

US

D

Gasto de Personal (+33%)

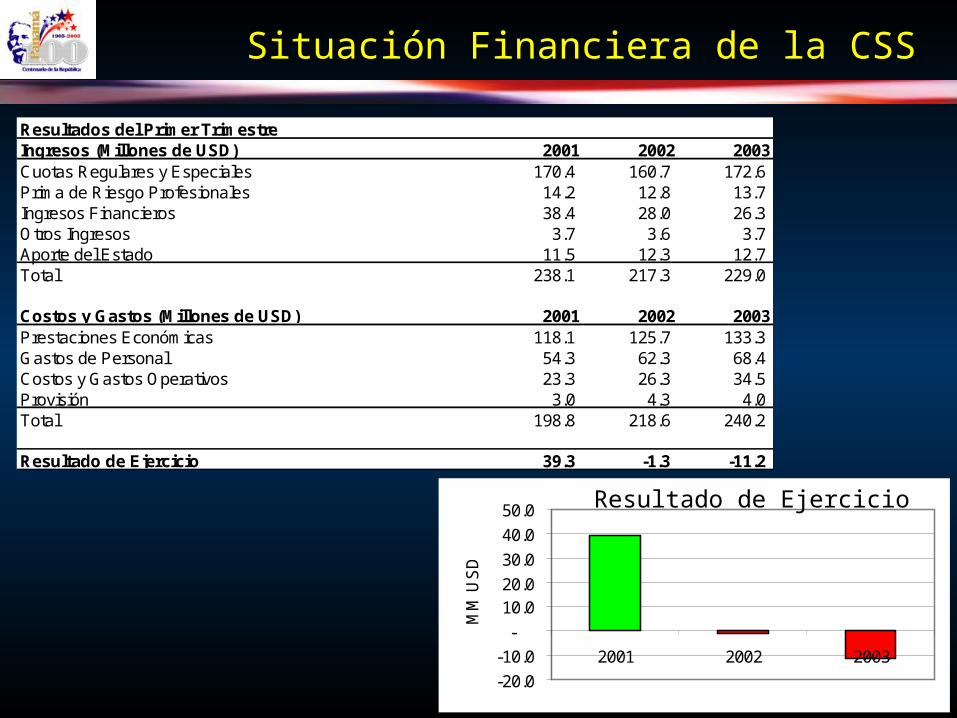

Situación Financiera de la CSS

Resultados del Primer TrimestreIngresos (Millones de USD) 2001 2002 2003Cuotas Regulares y Especiales 170.4 160.7 172.6 Prima de Riesgo Profesionales 14.2 12.8 13.7 Ingresos Financieros 38.4 28.0 26.3 Otros Ingresos 3.7 3.6 3.7 Aporte del Estado 11.5 12.3 12.7 Total 238.1 217.3 229.0

Costos y Gastos (Millones de USD) 2001 2002 2003Prestaciones Económicas 118.1 125.7 133.3 Gastos de Personal 54.3 62.3 68.4 Costos y Gastos Operativos 23.3 26.3 34.5 Provisión 3.0 4.3 4.0 Total 198.8 218.6 240.2

Resultado de Ejercicio 39.3 -1.3 -11.2

-20.0

-10.0

-

10.020.0

30.0

40.0

50.0

2001 2002 2003

MM

US

D

Resultado de Ejercicio

Situación Financiera de la CSS

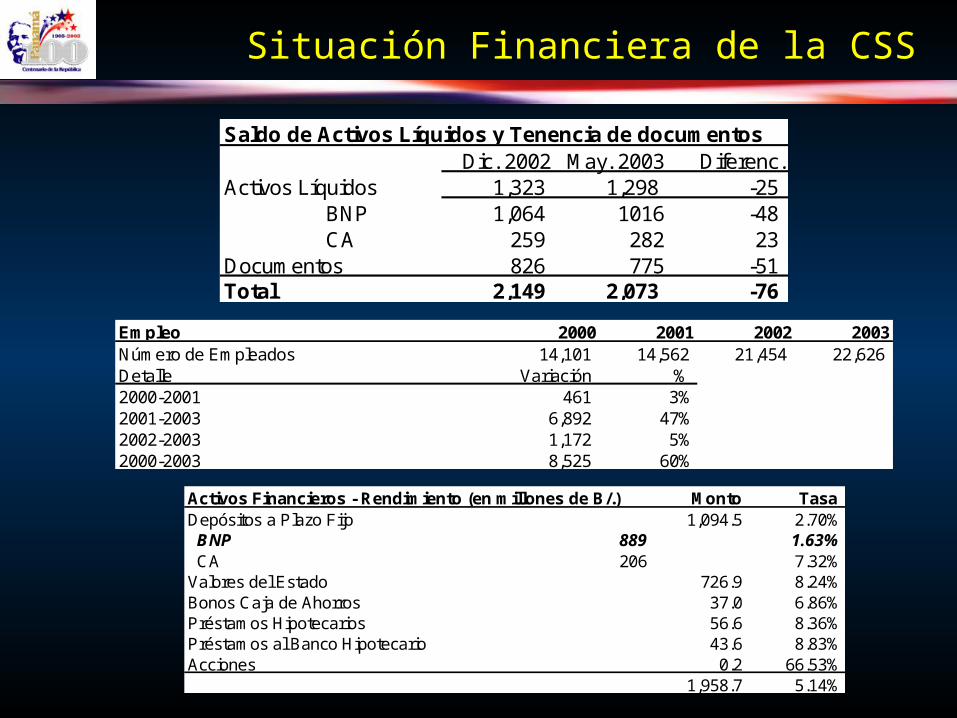

Saldo de Activos Líquidos y Tenencia de documentosDic. 2002 May. 2003 Diferenc.

Activos Líquidos 1,323 1,298 -25 BNP 1,064 1016 -48 CA 259 282 23

Documentos 826 775 -51 Total 2,149 2,073 -76

Empleo 2000 2001 2002 2003Número de Empleados 14,101 14,562 21,454 22,626 Detalle Variación %2000-2001 461 3%2001-2003 6,892 47%2002-2003 1,172 5%2000-2003 8,525 60%

Activos Financieros - Rendimiento (en millones de B/.) Monto TasaDepósitos a Plazo Fijo 1,094.5 2.70% BNP 889 1.63% CA 206 7.32%Valores del Estado 726.9 8.24%Bonos Caja de Ahorros 37.0 6.86%Préstamos Hipotecarios 56.6 8.36%Préstamos al Banco Hipotecario 43.6 8.83%Acciones 0.2 66.53%

1,958.7 5.14%

Situación Actual del Programa IVM

Debido a la complejidad del problema del programa de Invalidez, Vejez y Muerte (IVM) de la CSS, el Gobierno Nacional presentó ante el Diálogo por el Seguro Social una propuesta para tomar las primeras acciones en una estrategia de dos etapas: Primera Etapa: Plan de Estabilización Financiera y Operativa Segunda Etapa: Cambios Estructurales al Programa de IVM.

Diversos estudios realizados hasta la fecha se concentran en las obligaciones actuales del Programa de IVM, algunos dejando por fuera las futuras obligaciones que el Programa asumirá en sus operaciones; el fundamento de esta distorsión es que la ley vigente obliga a esto. En base a este análisis, el déficit actuarial (las obligaciones actuales) están entre B/.2,100 y 2,500 millones (según cifras estimadas de la CSS y la OIT). Sin embargo, este tipo de análisis excluye las obligaciones que se contraerán en futuro.

Situación Actual del Programa IVM (cont.)

Este análisis se basa en el balance de operaciones; es decir, la diferencia entre ingresos y gastos del Programa de IVM. Para esto, se han estimado los ingresos en función de la información provista por el modelo actuarial que la administración de la CSS suministró al MEF y que proyecta este balance de operaciones a 50 años. Esto con el objetivo de evaluar los efectos a largo plazo de las medidas—con la sospecha que las medidas que pudieran aparentar ser una solución del problema, resultaran ser solamente medidas de carácter temporal

Situación Actual del Programa IVM (cont.)

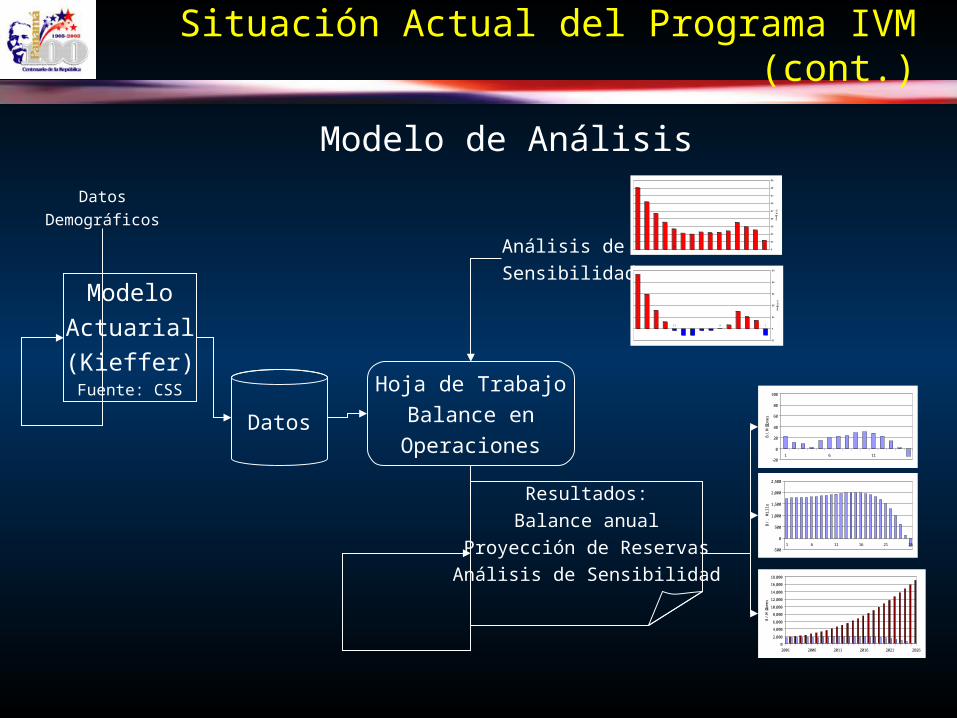

Modelo de Análisis

Modelo

Actuarial

(Kieffer)Fuente: CSS

Datos

Demográficos

Datos

Resultados:

Balance anual

Proyección de Reservas

Análisis de Sensibilidad

Hoja de Trabajo

Balance en

Operaciones

Análisis de

Sensibilidad

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

1611

B/. M

illones

-50

-40

-30

-20

-10

0

10

1611

B/. M

illones

-20

0

20

40

60

80

100

1 6 11

B/.

Mill

ones

-500

0

500

1,000

1,500

2,000

2,500

1 6 11 16 21 26

B/.

Mill

ones

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2001 2006 2011 2016 2021 2026

B/.

Mill

ones

Situación Actual del Programa IVM (cont.)

El programa de IVM registró un déficit de USD9 Millones en el año 2002.

El análisis realizado en el año 2002 desprende los siguientes resultados:

Sin tomar medidas efectivas, el programa IVM puede descapitalizar sus reservas aceleradamente en menos de 10 años.

El balance en operaciones desde el año en vigencia hasta el comienzo de su descapitalización es bajo, lo que resulta que el sistema no tenga la capacidad de ser presionado—como en la actualidad—sin que refleje un déficit.

Situación Actual del Programa IVM (cont.)

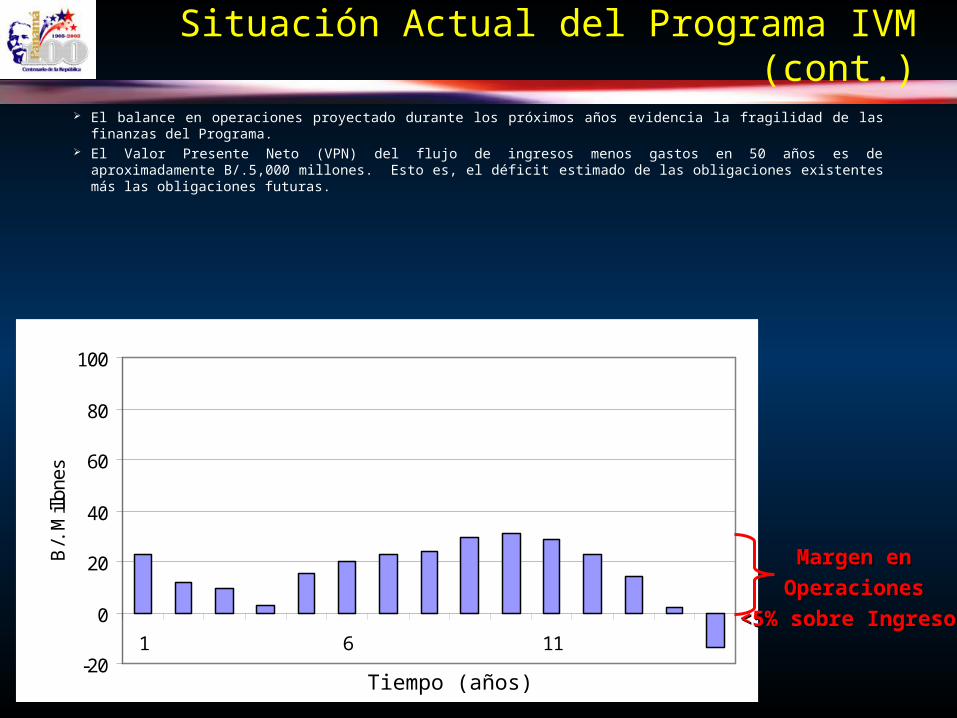

El balance en operaciones proyectado durante los próximos años evidencia la fragilidad de las finanzas del Programa.

El Valor Presente Neto (VPN) del flujo de ingresos menos gastos en 50 años es de aproximadamente B/.5,000 millones. Esto es, el déficit estimado de las obligaciones existentes más las obligaciones futuras.

-20

0

20

40

60

80

100

1 6 11

B/.

Mill

ones

Tiempo (años)

Margen enMargen en

OperacionesOperaciones

<5% sobre Ingresos<5% sobre Ingresos

Situación Actual del Programa IVM (cont.)

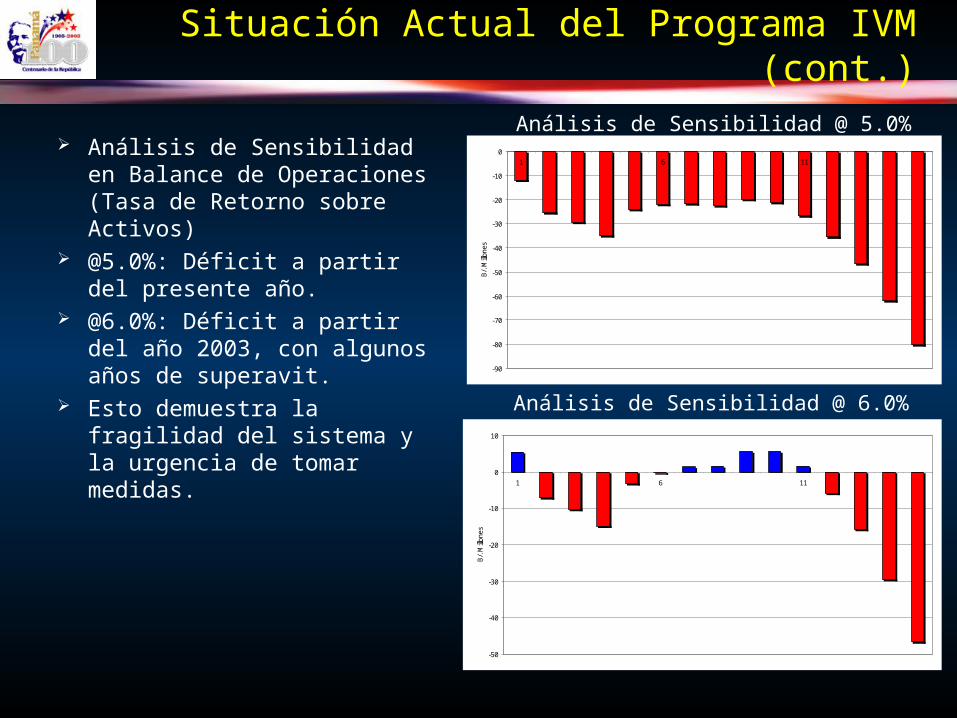

Análisis de Sensibilidad en Balance de Operaciones (Tasa de Retorno sobre Activos)

@5.0%: Déficit a partir del presente año.

@6.0%: Déficit a partir del año 2003, con algunos años de superavit.

Esto demuestra la fragilidad del sistema y la urgencia de tomar medidas.

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

1 6 11

B/.

Millo

nes

Análisis de Sensibilidad @ 5.0%

Análisis de Sensibilidad @ 6.0%

-50

-40

-30

-20

-10

0

10

1 6 11B

/. M

illone

s

Situación Actual del Programa IVM (cont.)

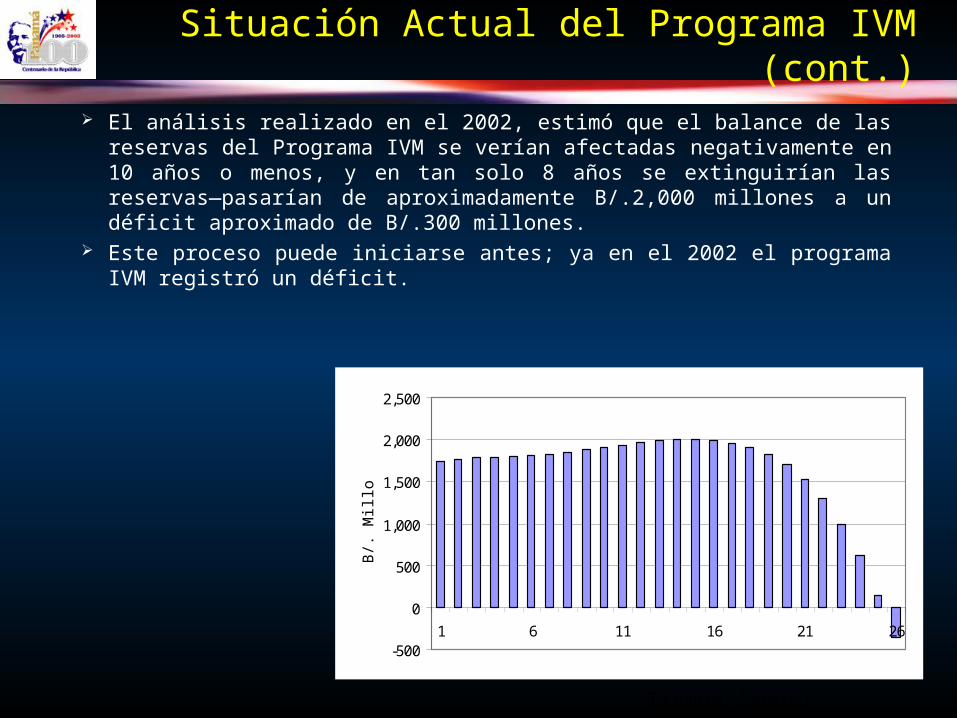

El análisis realizado en el 2002, estimó que el balance de las reservas del Programa IVM se verían afectadas negativamente en 10 años o menos, y en tan solo 8 años se extinguirían las reservas—pasarían de aproximadamente B/.2,000 millones a un déficit aproximado de B/.300 millones.

Este proceso puede iniciarse antes; ya en el 2002 el programa IVM registró un déficit.

-500

0

500

1,000

1,500

2,000

2,500

1 6 11 16 21 26

B/.

Mill

ones

Tiempo (años)

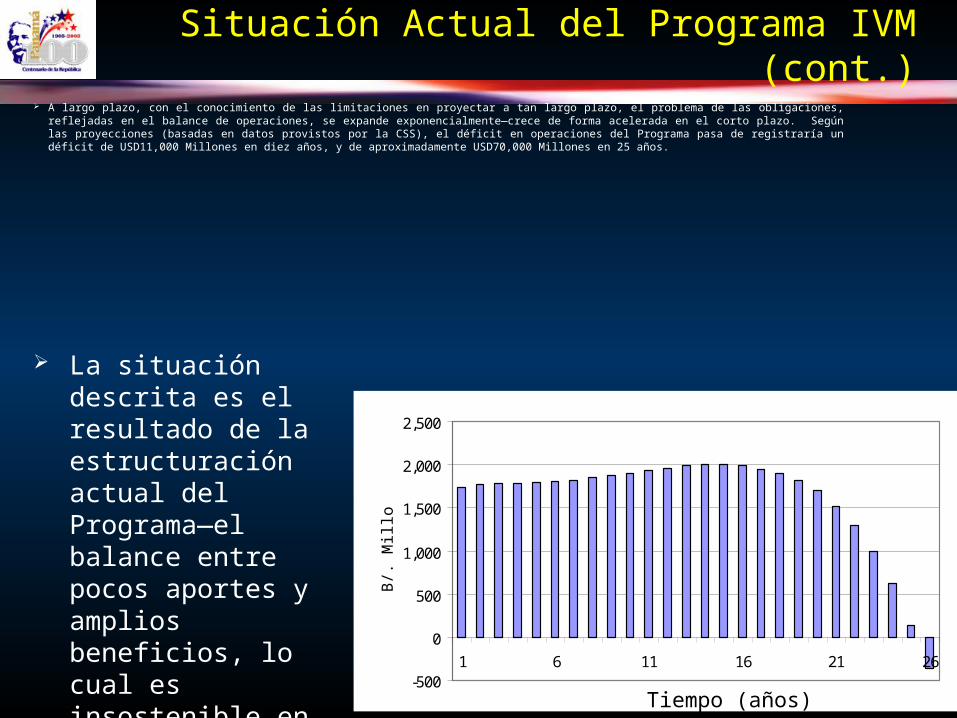

Situación Actual del Programa IVM (cont.)

A largo plazo, con el conocimiento de las limitaciones en proyectar a tan largo plazo, el problema de las obligaciones, reflejadas en el balance de operaciones, se expande exponencialmente—crece de forma acelerada en el corto plazo. Según las proyecciones (basadas en datos provistos por la CSS), el déficit en operaciones del Programa pasa de registraría un déficit de USD11,000 Millones en diez años, y de aproximadamente USD70,000 Millones en 25 años.

-500

0

500

1,000

1,500

2,000

2,500

1 6 11 16 21 26

B/.

Mill

ones

Tiempo (años)

La situación descrita es el resultado de la estructuración actual del Programa—el balance entre pocos aportes y amplios beneficios, lo cual es insostenible en el largo plazo.

Cambios al Programa para la Estabilización Financiera del Programa IVM

Al considerar los cambios al Programa IVM, es necesario puntualizar lo siguiente:

1. Todos los participantes del Programa aportan de forma significativa: el Estado, el Trabajador, el Patrono y la Administración de la CSS.

2. Algunos de los cambios planteados a continuación le brindan estabilidad financiera al Programa y prolongan su vida; sin embargo, a largo plazo las características fundamentales del Programa IVM deben ser revisados—pocos aportes versus amplios beneficios.

3. Algunos cambios son descritos conceptualmente solamente; ha sido imposible modelarlos.

Cambios al Programa IVM (cont.)

1. Aporte del Estado: El establecimiento de un Fideicomiso (Fideicomiso CSS), administrado por el Organo Ejecutivo, por conducto del MEF, que contenga las acciones de las empresas privatizadas, y cuyo rendimiento sea incorporado a las reservas del Programa IVM. En la eventualidad que el Estado decidiera vender la totalidad o una porción de estas acciones, el producto de la venta sería invertido en instrumentos financieros cuyo rendimiento sería incorporado a las reservas del Programa IVM. El valor aproximado del portafolio de acciones de las

empresas mixtas en poder del Estado es de B/.700 Millones. El Estado no entrega estos activos a la CSS; entrega solamente el

ingreso producto del rendimiento al Programa IVM. El valor presente estimado del flujo de dividendos que ingresaría al

Programa IVM es de aproximadamente B/.850 millones. Esta medida aislada dilata el inicio de la descapitalización en

aprox. 7 años.

Cambios al Programa IVM (cont.)

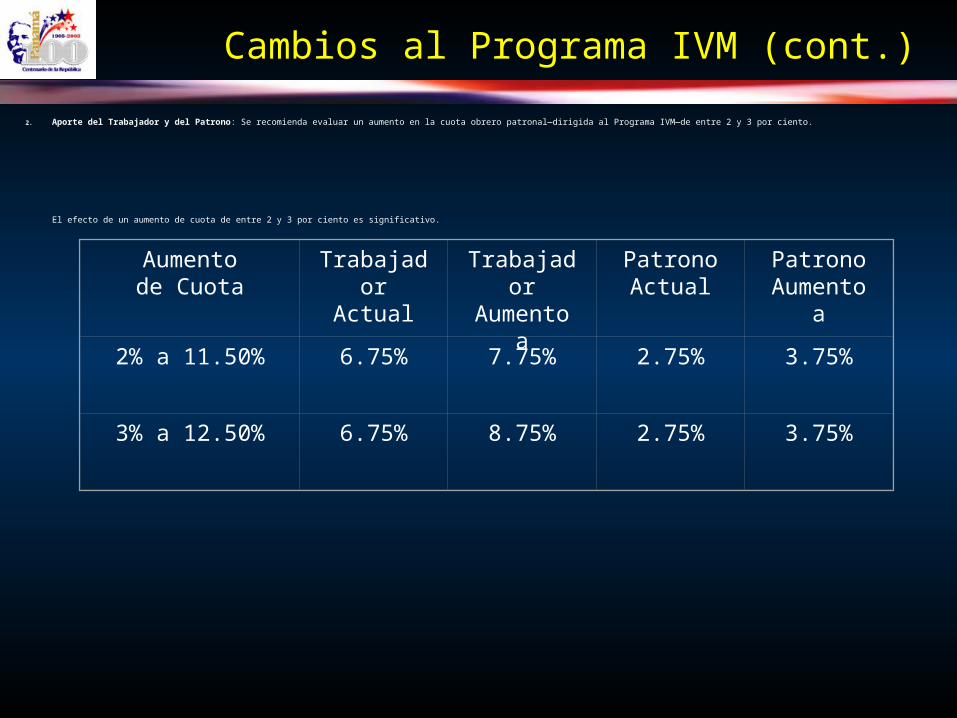

2. Aporte del Trabajador y del Patrono: Se recomienda evaluar un aumento en la cuota obrero patronal—dirigida al Programa IVM—de entre 2 y 3 por ciento.

El efecto de un aumento de cuota de entre 2 y 3 por ciento es significativo.

Aumentode Cuota

TrabajadorActual

TrabajadorAumento a

PatronoActual

PatronoAumento a

2% a 11.50% 6.75% 7.75% 2.75% 3.75%

3% a 12.50% 6.75% 8.75% 2.75% 3.75%

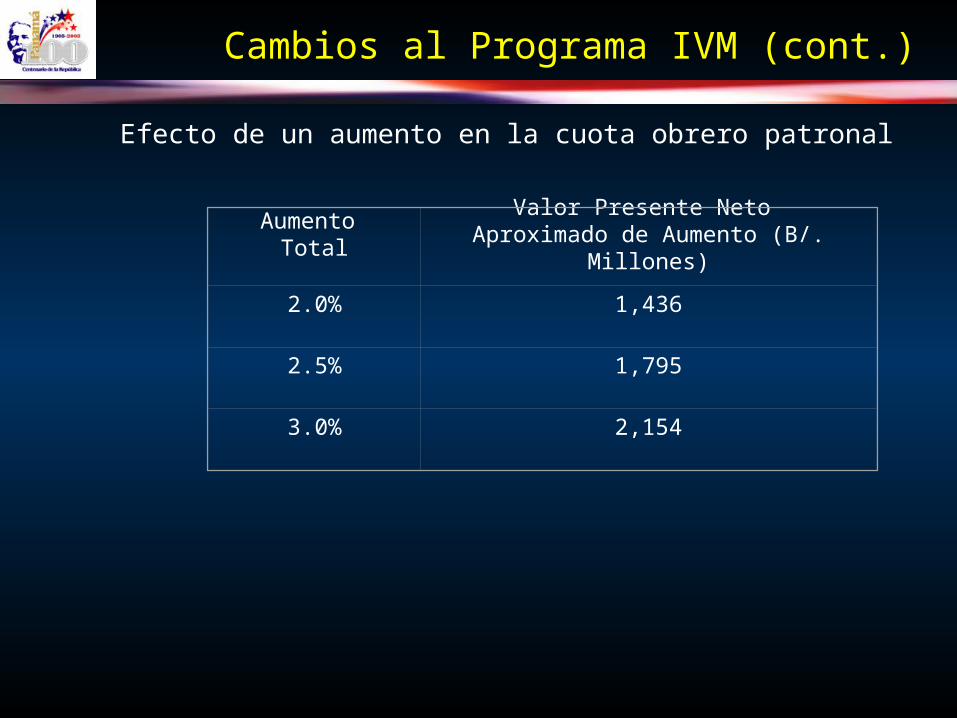

Cambios al Programa IVM (cont.)

Efecto de un aumento en la cuota obrero patronal

Aumento Total

Valor Presente Neto Aproximado de Aumento (B/. Millones)

2.0% 1,436

2.5% 1,795

3.0% 2,154

Cambios al Programa IVM (cont.)

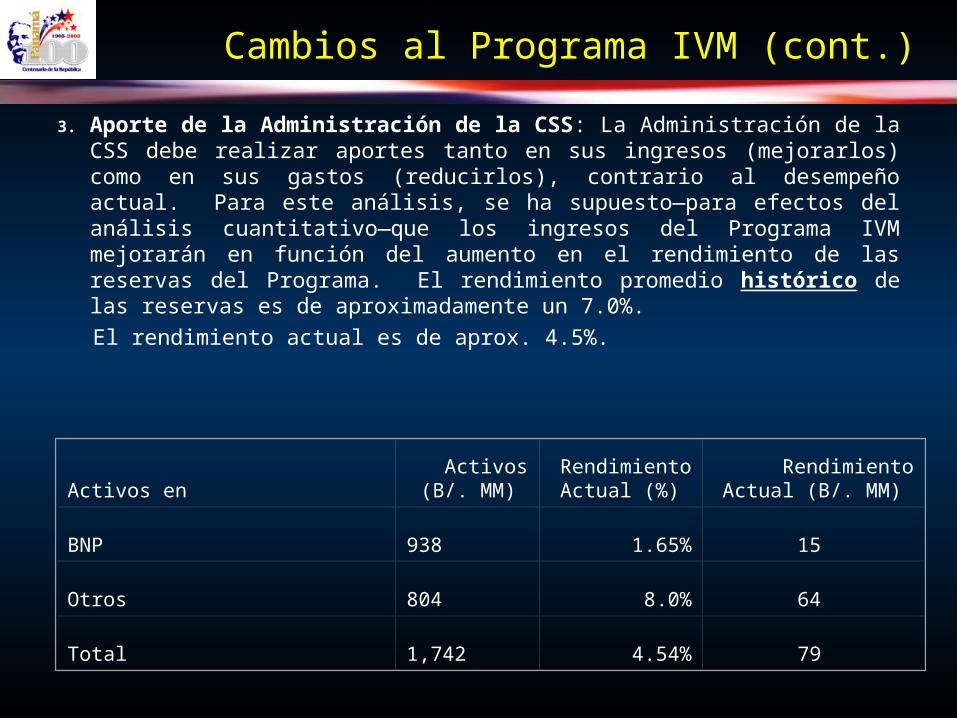

3. Aporte de la Administración de la CSS: La Administración de la CSS debe realizar aportes tanto en sus ingresos (mejorarlos) como en sus gastos (reducirlos), contrario al desempeño actual. Para este análisis, se ha supuesto—para efectos del análisis cuantitativo—que los ingresos del Programa IVM mejorarán en función del aumento en el rendimiento de las reservas del Programa. El rendimiento promedio histórico de las reservas es de aproximadamente un 7.0%.

El rendimiento actual es de aprox. 4.5%.

Activos en Activos

(B/. MM) Rendimiento

Actual (%) Rendimiento Actual

(B/. MM)

BNP 938 1.65% 15

Otros 804 8.0% 64

Total 1,742 4.54% 79

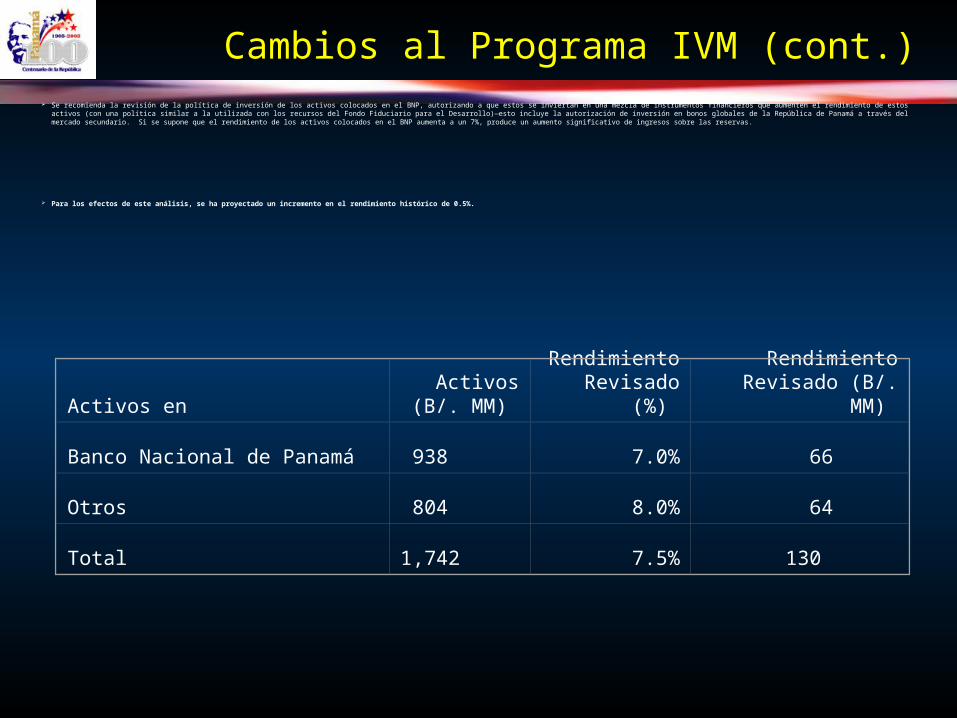

Cambios al Programa IVM (cont.) Se recomienda la revisión de la política de inversión de los activos colocados en el BNP, autorizando a que estos se inviertan en una mezcla de instrumentos financieros que aumenten el rendimiento de estos activos (con una política similar a la utilizada con los recursos del Fondo Fiduciario

para el Desarrollo)—esto incluye la autorización de inversión en bonos globales de la República de Panamá a través del mercado secundario. Si se supone que el rendimiento de los activos colocados en el BNP aumenta a un 7%, produce un aumento significativo de ingresos sobre las reservas.

Para los efectos de este análisis, se ha proyectado un incremento en el rendimiento histórico de 0.5%.

Activos en Activos

(B/. MM) Rendimiento

Revisado (%) Rendimiento

Revisado (B/. MM)

Banco Nacional de Panamá 938 7.0% 66

Otros 804 8.0% 64

Total 1,742 7.5% 130

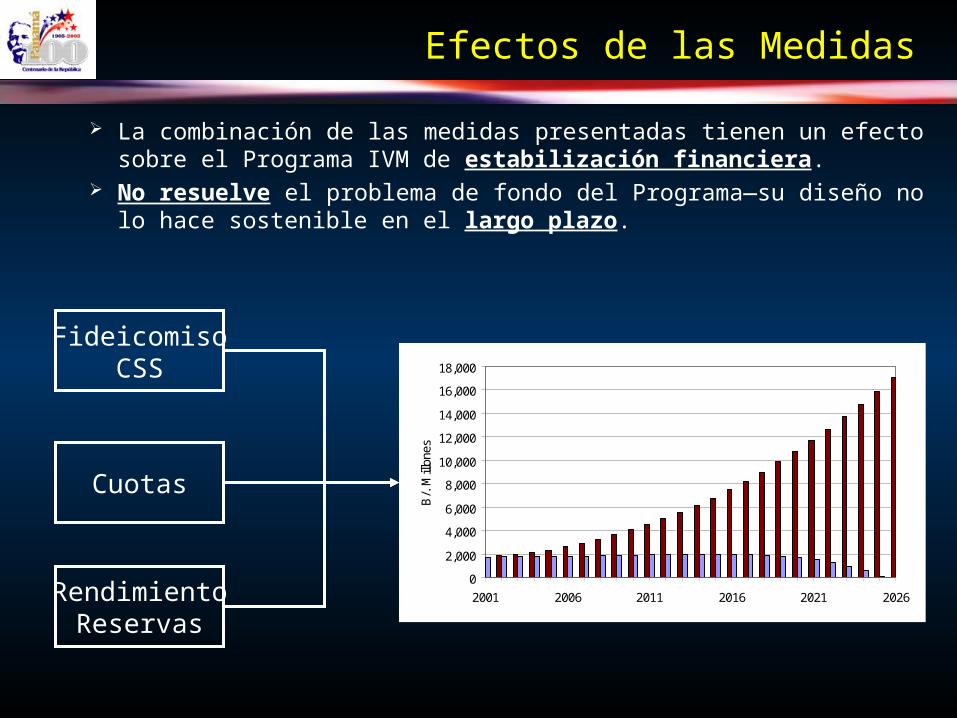

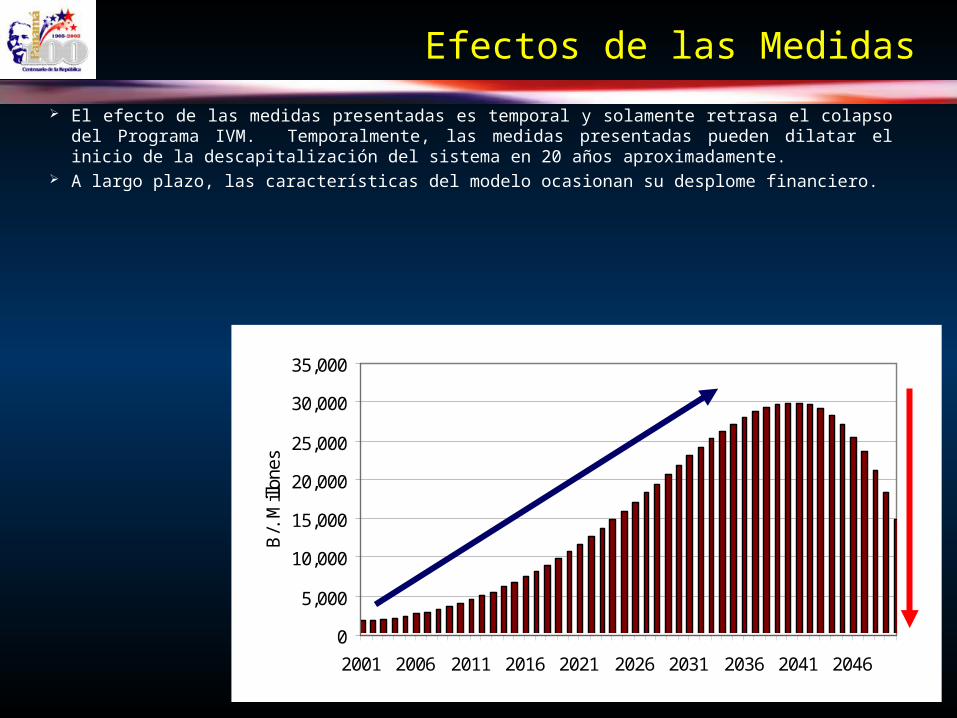

Efectos de las Medidas

La combinación de las medidas presentadas tienen un efecto sobre el Programa IVM de estabilización financiera.

No resuelve el problema de fondo del Programa—su diseño no lo hace sostenible en el largo plazo.

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2001 2006 2011 2016 2021 2026

B/.

Mill

ones

FideicomisoCSS

Cuotas

RendimientoReservas

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2001 2006 2011 2016 2021 2026 2031 2036 2041 2046

B/.

Mill

ones

Efectos de las Medidas

El efecto de las medidas presentadas es temporal y solamente retrasa el colapso del Programa IVM. Temporalmente, las medidas presentadas pueden dilatar el inicio de la descapitalización del sistema en 20 años aproximadamente.

A largo plazo, las características del modelo ocasionan su desplome financiero.

Otras Consideraciones

1. Extender el número de años requeridos de cotización de 15 a 25-30 años.

2. Extender el número de años para calcular el promedio de salario—base para el cálculo de la jubilación—de 7 a 15-20 años.

3. Vender activos improductivos—tierras—que no generan un rendimiento líquido al Programa IVM. Dada la incapacidad de la Administración de ejecutar esta acción, este servicio se debe sub-contratar. El producto de esta venta se invierte en instrumentos financieros cuyo rendimiento pasa a engrosar las reservas del Programa.

4. Contratar administradoras de activos que inviertan los recursos financieros del Programa IVM, de acuerdo a políticas definidas—similar a las políticas utilizadas para los recursos del FFD, bajo la administración de la CSS.

Otras Consideraciones (cont.)

5. Revisar el sub-Programa de invalidez de manera que se desincentive el acogerse a este Programa como alternativa al Programa IVM.

6. Revisar la estructura de los aportes del Trabajador y Patrono, en su totalidad, con el objetivo de enfocar el aporte del Patrono a la salud del trabajador, y enfocar el aporte del Trabajador en su jubilación.

7. Actualizar los procesos contables, emitir y publicar estados financieros auditados externamente, en adición a la fiscalización de la Contraloría General de la República.

8. Implementar un plan de contención del gasto efectivo y sistemático que represente un ahorro de entre 5 y 10 por ciento del gasto presupuestado.

9. Revertir los abusos en materia de contratación de personal, a niveles adecuados.

10. Revisión total del cuadro de medicamentos, para fomentar la libre competencia.

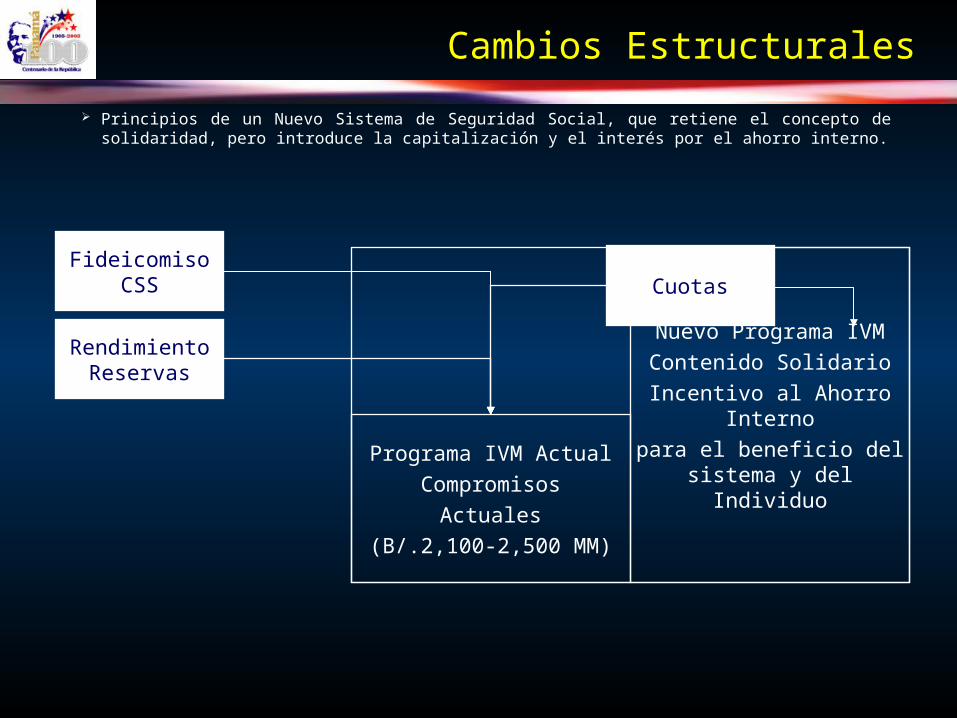

Nuevo Programa IVM

Contenido Solidario

Incentivo al Ahorro Interno

para el beneficio del sistema y del Individuo

Cambios Estructurales

Principios de un Nuevo Sistema de Seguridad Social, que retiene el concepto de solidaridad, pero introduce la capitalización y el interés por el ahorro interno.

Programa IVM Actual

Compromisos

Actuales

(B/.2,100-2,500 MM)

RendimientoReservas

FideicomisoCSS Cuotas

Conclusiones

La situación financiera de la CSS es crítica.

Los principales programas se encuentran en déficit.

Se propone que el problema del programa IVM se trate en dos etapas: Primera Etapa: Plan de Estabilización Financiera y Operativa Segunda Etapa: Cambios Estructurales al Programa de IVM.

El Plan de Estabilización Financiera y Operativa de la CSS requiere de la participación activa de TODOS.

Una vez estabilizadas las operaciones y finanzas de la CSS, se diseña e implementa un sistema que promueva el ahorro, manteniendo el concepto de solidaridad.

Ministerio de Economía y FinanzasMinisterio de Economía y Finanzas

www.mef.gob.pawww.mef.gob.pa

República de PanamáRepública de Panamá

Celebremos el Centenario de la República de Panamá