CERTIFICACIONES - s3.amazonaws.com · II Estadística Matemática y Probabilidad - - III...

36

Transcript of CERTIFICACIONES - s3.amazonaws.com · II Estadística Matemática y Probabilidad - - III...

RiskMathics, Sociedad dedicada a la investigación, análisis y a impartir cursos de vanguardia en las áreas de Productos Derivados, Administración de Riesgos y Finanzas Cuantitativas, junto con la Universidad Anáhuac México Norte, prestigiosa casa de educación superior de nuestro país, llevaron a cabo un convenio de colaboración para formar y abrir anualmente el DIPLOMADO EN ADMINISTRACIÓN DE RIESGOS: UNA NUEVA VISIÓN. El programa reúne a reconocidas autoridades en la materia, nacionales y extranjeras, las cuales abordan temas y la nueva visión que requiere la Administración Integral de Riesgos y su implementación en las Instituciones Financieras y CORPORATIVOS.

Desde 1994, año en que JP Morgan propone en su documento técnico RiskMetrics el concepto de Valor en Riesgo (VaR), hasta el 15 de Septiembre de 2008 (quiebra de Lehman Brothers), la Administración de Riesgos había concentrado su disciplina en medir y cuantificar los riesgos con base en teoría de probabilidad y modelos matemáticos principalmente. Ante el desarrollo de esta primera crisis global y las consecuencias desastrosas que han impactado principalmente en las Instituciones Financieras y Corporativos a nivel mundial, han llevado a replantearse una nueva VISIÓN y las funciones de un Administrador de Riesgos en una organización. Esta nueva óptica requiere de un enfoque mucho más proactivo, a diferencia de la vieja escuela, la cual se enfocó durante muchos años a estar creando “Medidores de Riesgos”. Esta nueva escuela brinda nuevas herramientas sobre cómo saber reconocer los riesgos específicos a los que se encuentra expuesta una Institución Financiera o Corporativo, a saber crear un comité de Riesgos, cuál es la agenda a tratar en dichos comités, a administrar eficientemente los riesgos inherentes y específicos de cada institución, la FUNCIÓN DEL CONSEJO DE ADMINISTRACIÓN, etc.

El DIPLOMADO DE ADMINISTRACIÓN DE RIESGOS: UNA NUEVA VISIÓN es un programa único en su tipo en México que aborda fundamentos esenciales de identificación, medición y cuantificación de los riesgos. Asimismo proveerá a los participantes de las nuevas herramientas que requiere la Administración de Riesgos Actual.

OBJETIVO:Brindar a los participantes las herramientas, técnicas y fundamentos que requieren actualmente las Instituciones Financieras, Corporativos y la industria en general para contar con Administradores Integrales de Riesgos.

El Diplomado pretende formar, con reconocidas Autoridades en la materia en el ámbito local e internacional, a la nueva generación de Administradores de Riesgos y no únicamente de “Medidores de Riesgos”, es por ello que el programa presenta un balance entre las dos escuelas.

DIRIGIDO A:• BANCOS

• CORPORATIVOS

• AFORES

• ASEGURADORAS

• TESORERÍAS

• REGULADORES

• CASAS DE BOLSA

• FONDOS DE INVERSIÓN

• SOFOMES

En general, a cualquier persona que esté involucrada con el medio financiero y/o académico que quiera especializarse en la Administración de Riesgos.

DIPLOMADO EN ADMINISTRACIÓN DE RIESGOSUNA NUEVA VISIÓN

RISK EXPERIENCE

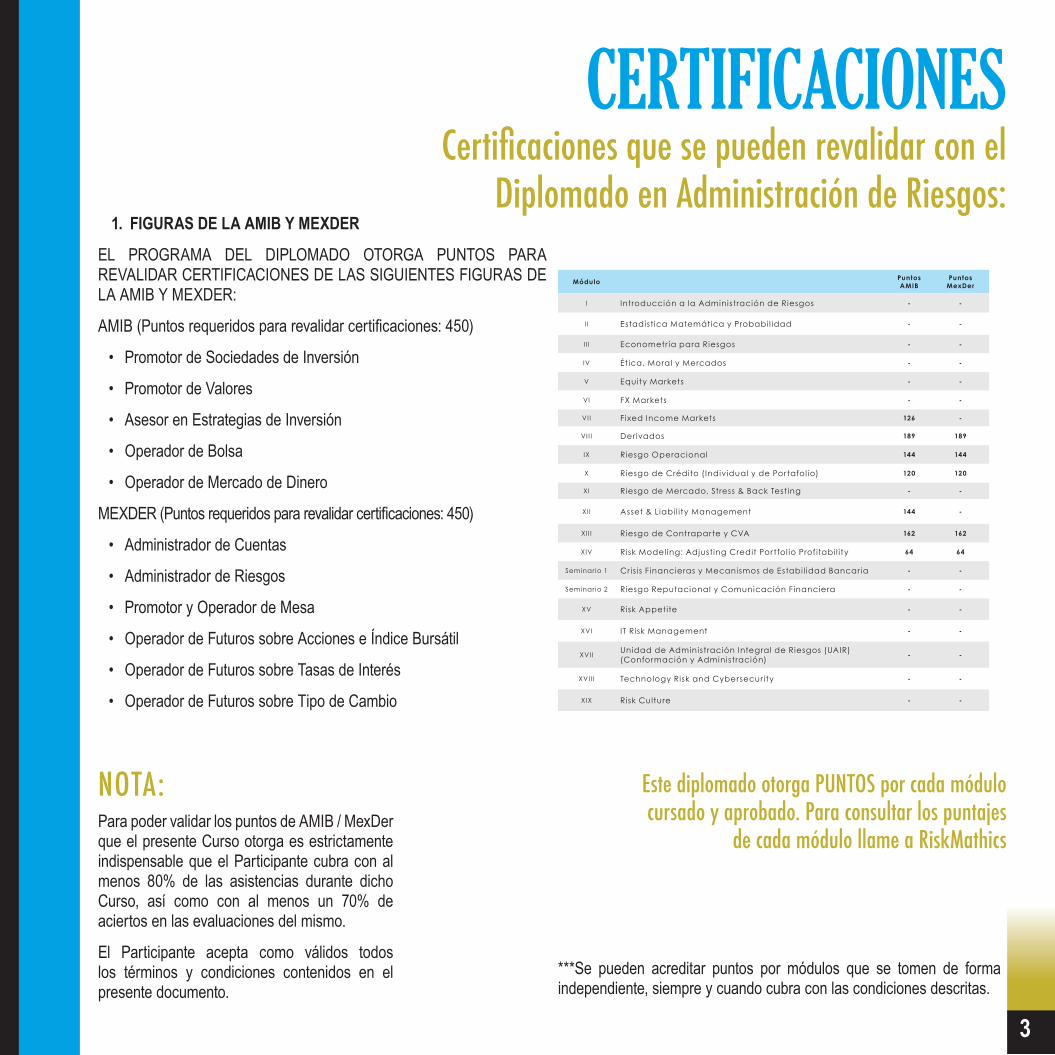

1. FIGURAS DE LA AMIB Y MEXDER

EL PROGRAMA DEL DIPLOMADO OTORGA PUNTOS PARA REVALIDAR CERTIFICACIONES DE LAS SIGUIENTES FIGURAS DE LA AMIB Y MEXDER:

AMIB (Puntos requeridos para revalidar certificaciones: 450)

• Promotor de Sociedades de Inversión

• Promotor de Valores

• Asesor en Estrategias de Inversión

• Operador de Bolsa

• Operador de Mercado de Dinero

MEXDER (Puntos requeridos para revalidar certificaciones: 450)

• Administrador de Cuentas

• Administrador de Riesgos

• Promotor y Operador de Mesa

• Operador de Futuros sobre Acciones e Índice Bursátil

• Operador de Futuros sobre Tasas de Interés

• Operador de Futuros sobre Tipo de Cambio

Certificaciones que se pueden revalidar con el Diplomado en Administración de Riesgos:

CERTIFICACIONES

***Se pueden acreditar puntos por módulos que se tomen de forma independiente, siempre y cuando cubra con las condiciones descritas.

NOTA:Para poder validar los puntos de AMIB / MexDer que el presente Curso otorga es estrictamente indispensable que el Participante cubra con al menos 80% de las asistencias durante dicho Curso, así como con al menos un 70% de aciertos en las evaluaciones del mismo.

El Participante acepta como válidos todos los términos y condiciones contenidos en el presente documento.

Este diplomado otorga PUNTOS por cada módulo cursado y aprobado. Para consultar los puntajes

de cada módulo llame a RiskMathics

Módulo Puntos AMIB

Puntos MexDer

I Introducción a la Administración de Riesgos - -

I I Estadística Matemática y Probabil idad - -

I I I Econometr ía para Riesgos - -

IV Ética, Moral y Mercados - -

V Equity Markets - -

VI FX Markets - -

VII F ixed Income Markets 126 -

VII I Der ivados 189 189

IX Riesgo Operacional 144 144

X Riesgo de Crédito (Individual y de Portafol io) 120 120

XI Riesgo de Mercado, Stress & Back Testing - -

XI I Asset & Liabi l ity Management 144 -

XI I I Riesgo de Contraparte y CVA 162 162

XIV Risk Modeling: Adjusting Credit Portfol io Prof itabi l ity 64 64

Seminar io 1 Cr is is F inancieras y Mecanismos de Estabi l idad Bancar ia - -

Seminar io 2 Riesgo Reputacional y Comunicación Financiera - -

XV Risk Appetite - -

XVI IT Risk Management - -

XVIIUnidad de Administración Integral de Riesgos (UAIR)(Conformación y Administración)

- -

XVII I Technology Risk and Cybersecur ity - -

XIX Risk Culture - -

3

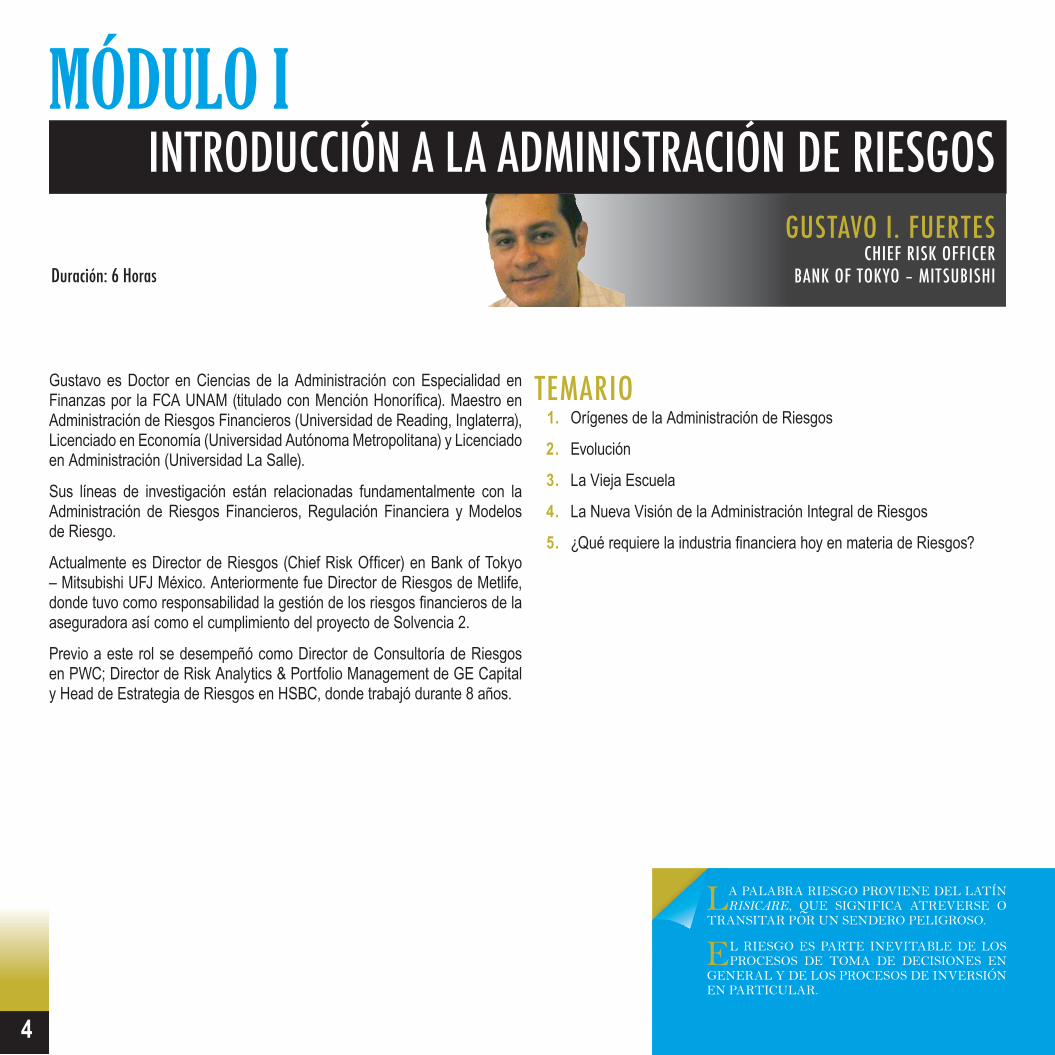

1. Orígenes de la Administración de Riesgos

2. Evolución

3. La Vieja Escuela

4. La Nueva Visión de la Administración Integral de Riesgos

5. ¿Qué requiere la industria financiera hoy en materia de Riesgos?

TEMARIO

MÓDULO I

Duración: 6 Horas

INTRODUCCIÓN A LA ADMINISTRACIÓN DE RIESGOS

Gustavo es Doctor en Ciencias de la Administración con Especialidad en Finanzas por la FCA UNAM (titulado con Mención Honorífica). Maestro en Administración de Riesgos Financieros (Universidad de Reading, Inglaterra), Licenciado en Economía (Universidad Autónoma Metropolitana) y Licenciado en Administración (Universidad La Salle).

Sus líneas de investigación están relacionadas fundamentalmente con la Administración de Riesgos Financieros, Regulación Financiera y Modelos de Riesgo.

Actualmente es Director de Riesgos (Chief Risk Officer) en Bank of Tokyo – Mitsubishi UFJ México. Anteriormente fue Director de Riesgos de Metlife, donde tuvo como responsabilidad la gestión de los riesgos financieros de la aseguradora así como el cumplimiento del proyecto de Solvencia 2.

Previo a este rol se desempeñó como Director de Consultoría de Riesgos en PWC; Director de Risk Analytics & Portfolio Management de GE Capital y Head de Estrategia de Riesgos en HSBC, donde trabajó durante 8 años.

GUSTAVO I. FUERTESCHIEF RISK OFFICER

BANK OF TOKYO – MITSUBISHI

LA PALABRA RIESGO PROVIENE DEL LATÍN RISICARE, QUE SIGNIFICA ATREVERSE O

TRANSITAR POR UN SENDERO PELIGROSO.

EL RIESGO ES PARTE INEVITABLE DE LOS PROCESOS DE TOMA DE DECISIONES EN

GENERAL Y DE LOS PROCESOS DE INVERSIÓN EN PARTICULAR.

4

Juan Francisco Islas es consultor en métodos estadísticos en la representación en México del Sistema de las Naciones Unidas. Se ha desempeñado como Director de Registro Programático Presupuestal en la Secretaría de Finanzas del Gobierno del Distrito Federal y Subdirector de Coordinación Sectorial en la Secretaría de Desarrollo Social del Gobierno Federal.

En su trayectoria docente ha impartido cursos en las materias de estadística y econometría aplicada a la economía y finanzas dentro de diversos programas de licenciatura, especialidad y maestría en diversas Instituciones de Educación Superior.

Es miembro activo del Comité Organizador Nacional del Coloquio Mexicano de Economía Matemática y Econometría, foro en el que ha presentado diversos trabajos académicos. Ha sido consultor en diversos proyectos de investigación relacionados con modelos estadísticos y econométricos.

Juan Francisco Islas es Economista egresado de los programas de Licenciatura y Maestría del Centro de Investigación y Docencia Económicas (CIDE) con estudios de Doctorado en Ciencias Financieras por el Tecnológico de Monterrey, Campus Ciudad de México.

ESTADÍSTICA MATEMÁTICA Y PROBABILIDADMÓDULO II

Duración: 18 HorasJUAN FRANCISCO ISLAS

ECONOMISTA ORGANIZACIÓN DE NACIONES UNIDAS

ONU-CIDE

5. Variable Aleatoria Continua

6. Prueba de Hipótesis

7. Estimación de Intervalos

8. Distribuciones de Valores Extremos

9. Procesos Estocásticos

10. Cópulas

TEMARIO

55

Aspectos teóricos

1. Estadística Descriptiva.

2. Estadística Inferencial.

3. Probabilidad.

4. Variable Aleatoria Discreta

AplicAciones

1. Riesgo-Rendimiento de Portafolios

2. Simulación de Variables Aleatorias

3. Valor en Riesgo (VAR)

4. Método Delta Normal

5. Método de Simulación Histórica

6. Método de Simulación Monte Carlo

7. Simulación de Procesos Estocásticos

8. Valor en Riesgo Condicional (CVAR)

9. Swap de Volatilidad

10. Backtesting

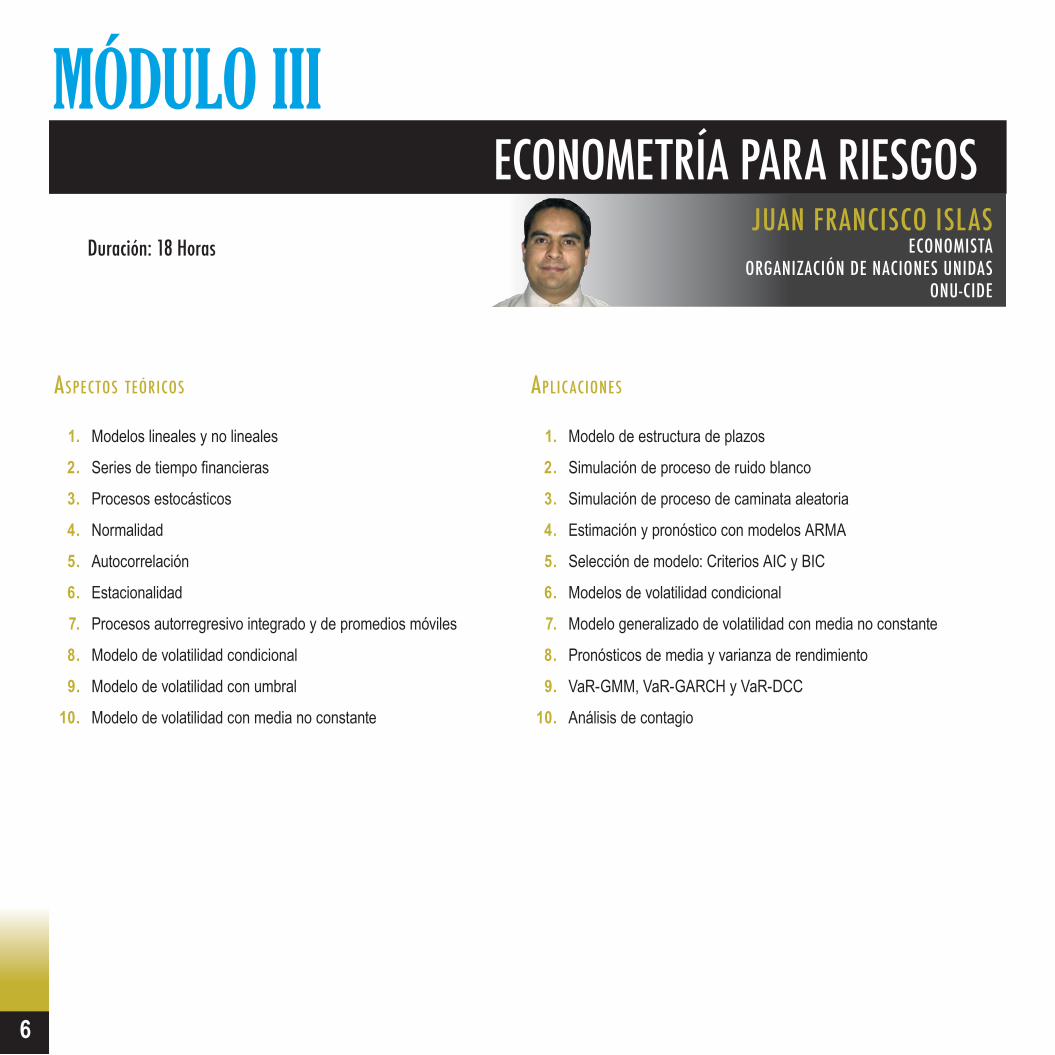

ECONOMETRÍA PARA RIESGOS MÓDULO III

Duración: 18 Horas

6

JUAN FRANCISCO ISLASECONOMISTA

ORGANIZACIÓN DE NACIONES UNIDAS ONU-CIDE

AplicAciones

1. Modelo de estructura de plazos

2. Simulación de proceso de ruido blanco

3. Simulación de proceso de caminata aleatoria

4. Estimación y pronóstico con modelos ARMA

5. Selección de modelo: Criterios AIC y BIC

6. Modelos de volatilidad condicional

7. Modelo generalizado de volatilidad con media no constante

8. Pronósticos de media y varianza de rendimiento

9. VaR-GMM, VaR-GARCH y VaR-DCC

10. Análisis de contagio

Aspectos teóricos

1. Modelos lineales y no lineales

2. Series de tiempo financieras

3. Procesos estocásticos

4. Normalidad

5. Autocorrelación

6. Estacionalidad

7. Procesos autorregresivo integrado y de promedios móviles

8. Modelo de volatilidad condicional

9. Modelo de volatilidad con umbral

10. Modelo de volatilidad con media no constante

ÉTICA, MORAL Y MERCADOSMÓDULO IV

Duración: 9 Horas

Fernando Galindo es Doctor en Filosofía por la Universidad de Konstanz en Alemania, cuenta con una Maestría en Filosofía por la Universidad Nacional Autónoma de México y es Licenciado en Filosofía por la Universidad Panamericana.

Actualmente es Catedrático en la Escuela de Filosofía en la Universidad Panamericana, sus áreas de especialización son Filosofía de las instituciones (familia, universidad, empresa, estado y mercados) y Filosofía práctica de Platón, Aristóteles y Hannah Arendt.

Además de ser profesor en la Universidad Panamericana, actualmente es Titular de Ética de los negocios en la Maestría en Finanzas, en el MBA y en la Maestría en Banca de la Universidad Anáhuac del Norte. Además es Titular de la materia Política de negocios, Gobierno Corporativo y Ética en el Egade Business School (ITESM), campus Santa Fe.

Fue acreedor a tres becas de excelencia;

1. Por la Fundación Konrad Adenauer, Beca doctoral de apoyo a estudiantes talentosos, Alemania. Septiembre 2010.

2. Por la Fundación Anna-Ruths, Beca para terminación de estudios doctorales, Alemania. Marzo 2011.

3. Por CONACYT, (Consejo Nacional de Ciencia y Tecnología), Beca de maestría de excelencia. Enero 2001 – Junio 2002. Adicionalmente es ensayista político.

Ha participado en diversas conferencias y seminarios como:

• Cofundador y Coordinador académico del Seminario intensivo de verano Ámbitos de Ciudadanía en la Universidad Panamericana.

• Fundador de la Clase Magistral Carlos Llano en la Universidad Panamericana.

• Fundador y organizador del encuentro Diálogos sobre ética, negocios y vida, que tuvo su segunda edición en el IPADE en abril de este año.

• Co-organizador con la Alcaldía de Toluca del coloquio Diálogos ciudadanos: ¿por qué necesitamos un consejo ciudadano?,

• Co-organizador con la Alcaldía de Toluca del coloquio Por una nueva cultura cívica y el bienestar de los animales de compañía

DR. FERNANDO GALINDO CRUZ CATEDRÁTICO ESCUELA FILOSOFÍA

77

8

TEMARIO1. INTRODUCCIÓN: ¿TODO SE PUEDE COMPRAR?

Lectura:• Michael Sandel, What Money Can’t Buy. Introducción (Markets and Morals) y capítulo II Incentives.

2. PERSPECTIVAS ÉTICAS FUNDAMENTALES. PRIMERA PARTE. ¿QUÉ ES LA ÉTICA?• La ética clásica de Platón y Aristóteles.Lecturas:• Guía Educar en Ciudadanía.• Manuel G. Velásquez. Business Ethics, Concepts and Cases. Capítulo II.

3. PERSPECTIVAS ÉTICAS FUNDAMENTALES. SEGUNDA PARTE.• La ética Kantiana.• La aportación de John Rawls.• La ética Utilitarista.• Discusión de casos por equipos.

4. ÉTICA FINANCIERA Y BANCARIA. PRIMERA PARTE: CÓDIGOS Y MANUALES.Lecturas:• CFA Standards of Practice Handbook 2014. Prefacio (pgs. v – xi); Introducción (pgs. 1 – 12.) Revisión por equipo de estándares.• FX Global Code 2017 (pgs. 1 – 22).• Código de ética del Banco de México.

5. ÉTICA FINANCIERA Y BANCARIA: SEGUNDA PARTE: ANÁLISIS Y PRESENTACIÓN DE CASOSLecturas:• CFA. Ethical Decision-Making Framework (dos versiones).• Hamilton & Francis. Enron Collapse. International Institute for Management Development. (2003).• Palepu & Healy. The Fall of Enron. Harvard NOM, 2003.• Subramanian G; Sharma N. Bank of America-Merrill Lynch. HBC. 2010.• Rose et Sesia. Barclays and the LIBOR Scandal (2014).• Chen, Andrew. JPMorgan & the London Whale (2014).• Guajarathi & Kumar Barua. Wells Fargo: Setting the Stagecoach Thundering Again (2017).

EQUITY MARKETSMÓDULO V

Duración: 15 HorasJUAN CARLOS MINERO

DIRECTOR DE ESTRATEGIAS DE INVERSIÓNBLACK WALLSTREET CAPITAL MEXICO

Juan Carlos Minero es actualmente director de estrategias de inversión para Black Wallstreet Capital Mexico, asesor en inversiones independiente regulado por la Comisión Nacional Bancaria Y De Valores; Tiene 10 años desempeñándose en el mercado de capitales de México, graduado de la universidad anahuac y con maestría en Standford; a lo largo de su trayectoria ha participado en múltiples ocasiones en forums internacionales de finanzas y continuamente realiza colaboraciones con distintas universidades para extender la cultura financiera a los mas jóvenes; su primer acercamiento con el Mercado fue como Ejecutivo de Cuenta en MULTIVA CASA DE BOLSA.

Juan carlos es especialista en la detección de oportunidades de inversión de trading vía modelos de depredación de distorsiones; constituyo el asesor en inversiones regulado mas joven de nuestro país, comúnmente los periódicos como el financiero, reforma negocios, excélsior, el economista, expansión y otros similares le consultan sobre temas relacionados al mercado de valores, se le puede encontrar ocasionalmente en radio y Bloomberg tv extendiendo opiniones sobre notas coyunturales del mercado.

Su pasión y transparencia le han ganado un lugar importante en las redes sociales donde comparte información de valor y ofrece apoyo a la comunidad bursátil mexicana on-line.

TEMARIO1. ESTADOS FINANCIEROS

1.1 Balance, Estado de Resultados, Flujo de Efectivo

1.2 Variaciones al capital contable

1.3 Acciones y derechos corporativos

1.4 Estrategia Financiera

2. RAZONES FINANCIERAS

2.1 De Liquidez

2.2 De Operación

2.3 De Apalancamiento

2.4 De Rentabilidad

3. ANÁLISIS FINANCIERO

3.1 Análisis horizontal y de tendencias

3.2 Análisis vertical y márgenes

3.3 Análisis de estructura de capital, apalancamiento y rentabilidad

3.4 Análisis sectorial

4. MODELOS DE VALUACIÓN

4.1 Flujos descontados (DCF) y EVA

4.2 CAPM

4.3 APT

5. TÉCNICAS DE SELECCIÓN DE ACTIVOS

5.1 Bottom-Up y Top-Down

5.2 Screening

5.3 Determinación de Precios Objetivo

5.4 Sistemas de trading automático basados en múltiplos

99

Fx MARKETSMÓDULO VI

Duración: 15 HorasGERARDO MOLINA

SUBGERENTE DE CAMBIOS NACIONALES

BANCO DE MÉXICO

Gerardo Molina actualmente se desempeña como Subgerente de Cambios Nacionales en Banco de México, donde tiene a su cargo la ejecución de la política cambiaria según lo determinado por la Comisión de Cambios. Previamente, Gerardo se desempeñó como head trader en la Oficina de Cambios Internacionales en Banco de México, donde era responsable de la administración del portafolio de las reservas internacionales que se encuentra invertido en las principales divisas y metales preciosos.

Gerardo es licenciado en Economía por la Universidad Iberoamericana y cuenta con una Maestría en Administración (MBA) por la Universidad de Yale.

1. Introducción al Mercado de Divisas1.1 Evolución de los mercados cambiarios1.2 Estructura de los mercados cambiarios1.3 Participantes en los mercados cambiarios

2. Técnicas de Análisis2.1 Tipos de cambio2.2 Representación de tipos de cambio2.3 Operaciones en el mercado de divisas

3. Administración del Riesgo Cambiario3.1 Modelos de determinación de tipos de cambio

3.1.1 Corto plazo

3.1.2 Largo plazo

4. Temas actuales de relevancia en el Mercado Cambiario4.1 Análisis técnico 4.2 Casos del mercado cambiario

TEMARIO

1010

FIXED INCOME MARKETS: ESTRUCTURA Y VALUACIÓNMÓDULO VII-A

Duración: 21 Horas

1. Diferentes tipos de tasas de interés y sus equivalencias

2. Pricing de instrumentos de deuda (tasa fija, tasa variable-sobretasa):

2.1 Cetes, Bonos M y UDIBonos

2.2 IPABONOS

2.3 Bondes D

3. Sensibilidades y riesgos en instrumentos de deuda

4. Descomposición de PNL para instrumentos de deuda

5. Fondeo sintético

6. FRA

7. SWAPS

7.1 Pricing y Construcción de Curvas de tasa de interés para:

7.1.1 TIIE IRS

7.1.2 Libor IRS

7.1.3 BASIS Swaps

8. OIS DISCOUNT y su Implicación

8.1 OIS SWAPS

8.2 Curvas para operación en pesos con colateral en dólares y colateral en pesos

TEMARIO

Parte 1

1111

Jorge Espinosa Moore es actuario por la Facultad de Ciencias de la Universidad Nacional Autónoma de México graduado con Mención Honorífica. Actualmente es estudiante de la Maestría en Administración de Riesgos en el Instituto Tecnológico Autónomo de México.En la actualidad labora en Banorte como Director de Riesgo Contraparte, anteriormente su principal función era el desarrollo de metodologías de pricing para Productos Financieros Derivados.Trabajó en el área de Riesgos de la Comisión Nacional Bancaria y de Valores donde participó en los proyectos de creación de metodologías para medición del Riesgo Sistémico de la Banca y desarrollo de metodologías para Credit Value Adjustment.Ha impartido las clases de Mercados Financieros y Credit Value Adjustment, también ha sido profesor adjunto de las materias de Administración de Riesgos e Instrumentos de Renta Fija.Sus principales temas de interés son: Asset and Liability Management, Riesgo de Tasa de Interés, Modelos de valuación de derivados y Credit Vale Adjustment.

JORGE ARTURO ESPINOSA MOOREDIRECTOR DE RIESGO CONTRAPARTE GRUPO FINANCIERO BANORTE - IXE

TRADING FIXED INCOME MÓDULO VII-B

Duración: 9 HorasJORGE GABRIEL SCHLESKE CUEN

DIRECTOR EJECUTIVO DE MERCADO DE DINEROGRUPO FINANCIERO BANORTE

Cuenta con más de 32 años de experiencia en la operación de Mercado de Dinero.

Comenzó su carrera en Banco Nacional de México S.N.C., en 1986, donde colaboró por 9 años. Su primer acercamiento con el Mercado fue como ejecutivo de Cuenta en Banca de Inversión Banamex atendiendo al sector Gobierno con clientes como: A.S.A., Tesorería del D.F., CNByV, entre otros.Posteriormente en 1989 se incorpora a la Mesa de Operación de Mercado de Dinero.

Actualmente es Director Ejecutivo de Mercado de Dinero en Grupo Financiero Banorte, producto de la Fusión con Banco Interacciones.

Es Licenciado en Administración de Empresas con especialidad en finanzas egresado por la Universidad Iberoamericana, cursó el programa de perfeccionamiento directivo AD en el Instituto Panamericano de Alta Dirección de Empresa (IPADE) y por último cuenta con una Maestría en Finanzas Corporativas y Bursátiles por la Universidad Anáhuac del Sur A.C.

1. Concepto de Mercado de Dinero y entidades de apoyo

2. Emisores libres de Riesgo y otros emisores

3. Tipos de operaciones con títulos de deuda

4. Curva de rendimiento y tasas de referencia en México

5. Tipos de instrumentos y su colocación

6. Finanzas públicas e indicadores económicos

TEMARIO

Parte 2

1212

DERIVADOSMÓDULO VIII

ARON BRENER NEDVEDOVICHSUBDIRECTOR DE OPERACIONES DERIVADOS

MEXDERDuración: 27 Horas

1. INTRODUCCIÓN A LOS DERIVADOS1.1 Conceptos básicos de los derivados1.2 Tipos de Derivados1.3 Usos más frecuentes1.4 Tipos de subyacentes1.5 Mercados estandarizados y mercados OTC1.6 Mercado de derivados en México

2. FORWARDS Y FUTUROS2.1 Definición de Contratos Forward2.2 Perfil de riesgo de un Forward2.3 Diferencias entre Forwards y Futuros

TEMARIO

2.4 La estandarización de los Contratos2.5 Cámara de Compensación2.6 Márgenes2.7 El concepto de Base

3. VALUACIÓN DE FORWARDS3.1 Precio Teórico de Forwards de Divisas3.2 Arbitrajes entre el Forward y su activo subyacente3.3 Financiamiento e inversiones sintéticas3.4 Forwards de índices bursátiles y acciones

4. OPCIONES4.1 Calls y Puts4.2 Tipos de ejercicio de las opciones4.3 Componentes de la prima de una opción4.4 Valuación4.5 La Volatilidad4.6 Black & Scholes4.7 Las griegas4.8 Árbol binomial4.9 Estrategias con opciones

4.10 Put-Call Parity5. SWAPS

5.1 Tipos de Swaps5.2 Swaps de Tasas de Interés5.3 Valuación de Swaps5.4 Basis Swaps5.5 Futuros de Swaps5.6 Unwind de un Swap

Aron Brener se desempeña como Subdirector de Operaciones Derivados en la mesa de MexDer. Está a cargo de la operación de Futuros y Opciones del S&P/BMV IPC y de acciones individuales del mercado mexicano, así como de Futuros del dólar y MBonos y Swaps de TIIE. Cuenta con 8 años de experiencia en el sector financiero, trabajando en las mesas de operación de BBVA Bancomer y de MexDer.

Desde hace 5 años, también se desempeña como Profesor en la Universidad Anáhuac, impartiendo la materia de Derivados Financieros en las Licenciaturas de Actuaría y de Finanzas. Además, apoya como asesor y director de tesis para la titulación de los alumnos de estas Licenciaturas.

Licenciado en Actuaría y Master en Finanzas por la Universidad Anáhuac, ha tomado diversos cursos especializados en valuación de opciones, volatilidad y trading. Además, cuenta con la Certificación de Asesor en Estrategias de Inversión por parte de la Asociación Mexicana de Intermediarios Bursátiles (AMIB).

1313

RIESGO OPERACIONALMÓDULO IX

GERARDO CABAÑASGERENTE DE REINGENIERÍA DE PROCESOS

BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS, S.N.C (BANOBRAS)

Duración: 15 Horas

1414

Gerardo Cabañas cuenta con más de 14 años de experiencia en Administración de Riesgos con especialidad en Riesgo Operacional tanto en el sector público como en el sector privado.

Gerardo se ha desempeñado como Director de Riesgo Operacional en Banco Santander siendo responsable de la implementación de la Gestión avanzada de Riesgo Operacional del país, adicionalmente fue Director General Adjunto de Seguimiento y Supervisión de Riesgo Operacional y Tecnológico en la Comisión Nacional Bancaria y de Valores (CNBV), donde era responsable de la supervisión y regulación de las Instituciones financieras.

Anteriormente laboró en Sociedad Hipotecaria Federal, en las áreas de Riesgo Operacional y de Supervisión de Riesgos de Mercado, Crediticio y de Liquidez.

Actualmente se desempeña como Gerente de Reingeniería de Procesos en Banco Nacional de Obras y Servicios Públicos, S.N.C. y es Consejero Independiente del Subcomité de Riesgos de ASIGNA y del Comité de Riesgos de la Contraparte Central de Valores (CCV).

Es Licenciado en Administración Industrial egresado del Instituto Politécnico Nacional con Maestría en Administración de Empresas por la Universidad de Cardiff en el Reino Unido.

1. ¿Qué es la Cultura del Riesgo?

2. ¿Qué es el Riesgo Operacional?

3. Importancia de la cultura de gestión del Riesgo Operacional

4. BIS II y el Riesgo Operacional

5. Regulación Local - Riesgo Operacional

6. Relevancia

7. Enfoques de medición de Riesgo Operacional

8. Principios para una adecuada Gestión del Riesgo Operacional

9. Modelo de Gestión de Riesgo Operacional

• Principales líneas de trabajo de un modelo de Gestión

- Ciclo de gestión del RO y sus principales herramientas para la:

* Identificación y evaluación

* Seguimiento y monitorización

* Mitigación

* Comunicación

10. Desafíos de la Gestión de Riesgo Operacional

TEMARIO

MÓDULO XRIESGO DE CRÉDITO (INDIVIDUAL Y DE PORTAFOLIO)

Duración: 24 Horas

ANDRÉS D. FUNDIA DIRECTOR

NABLA SOLUTIONS

Andres es actualmente Director en Nabla Solutions, fue Manager en KPMG, previamente se desempeñó en el área de Riesgo de Crédito en INFONAVIT hasta diciembre de 2013, anterior a este cargo estuvo como Consultor en KPMG en 2006 y Profesor de Tiempo Completo del Programa Doctoral del ITESM de 1994 a 2005.

Andrés es Ph.D. en Ciencias Matemáticas, Rutgers University, New Jersey, 1994 y Licenciado en Matemáticas, Universidad Nacional de Buenos Aires, Argentina, 1985. Cuenta con acreditaciones Internacionales sobre Administración de Riesgos como FRM, Financial Risk Manager, GARP, 2005 y Certificate in Financial Risk Management, New York University, 1999.

Ha escrito innumerables artículos y “Papers” entre los cuales destacan:

• Fundia, A., y Venegas, F., “Opciones Reales, Valuación Financiera de Proyectos y Estrategias de Negociación: aplicaciones al Caso Mexicano.” Trimestre Económico, Vol. 73 ( 2), No. 290, pp. 363-450, 2006.

• Andrés D. Fundia y Francisco Venegas Martínez. “Probabilistic Greeks, Revista Mexicana de Economía y Finanzas.” Volumen 3, Número 3, Septiembre 2004, pgs. 303-311.

• A. Fundia, “Fast Monte Carlo American Option Pricing”, Revista Mexicana de Economía y Finanzas, 2003.

• A. Fundia, “Derandomizing Chebyshev’s Inequality to find Independent Sets on Uncrowded Hypergraph”. Random Structures and Algorithms, Vol. 8, No. 2 (1996)

• A. Fundia, “Deterministic Good Packings and Coverings,” en preparación.

• A. Fundia, M. Saks and A. Sinclair, “On the Ineffectiveness of the Metropolis Algorithm for Finding Large Cliques.”

EN FINANZAS, EL CONCEPTO DE RIESGO SE RELACIONA CON LAS PÉRDIDAS

POTENCIALES QUE SE PUEDEN SUFRIR EN UN PORTAFOLIOS DE INVERSIÓN.

LOS PRIMEROS ESTUDIOS SERIOS DE NOCIONES DE PROBABILIDAD SE

DESARROLLARON EN EL SIGLO XVI, DURANTE LA ÉPOCA DEL RENACIMIENTO.15 1515

ANÁLISIS INDIVIDUAL DEL RIESGO DE CRÉDITO1. HERRAMIENTAS DE RIESGO CRÉDITO

1.1 Tasas de interés contractuales, efectivas, TIR

1.2 Tablas de Amortización

1.3 Valor presente de bonos y créditosPérdida Esperada

1.4 Correlación de incumplimientos

1.5 Distribución de pérdidas

1.6 Credit Value at Risk (CVaR)

1.7 Modelo probabilístico básico

1.8 Concentración

2. MÉTODOS ACTUARIALES2.1 Probabilidad de Incumplimiento a partir de datos históricos

2.2 Probabilidades de incumplimiento marginales, condicionales y acumuladas

2.3 Curvas de Probabilidades de Incumplimiento

2.4 Severidad

2.5 Exposición crediticia

2.6 Calificación crediticia

2.7 Efectos del prepago

2.8 Matrices de probabilidades de transición entre calificaciones

2.9 Modelo Markoviano de Severidad

2.10 Pérdida Esperada. Provisión crediticia

3. MÉTODOS DE MERCADOS3.1 Correlación, probabilidades conjuntas y enfoque de variables de

estado.

3.2 Probabilidades de Incumplimiento Neutrales al Riesgo

3.3 Probabilidades de incumplimiento a partir de bonos

3.4 Probabilidades de incumplimiento a partir de precios de acciones

3.5 Probabilidades de incumplimiento a partir de Credit Default Swaps

3.6 Severidad a partir de información de mercados

3.7 Exposición crediticia

ANÁLISIS DEL RIESGO GRUPAL DE PORTFOLIOS DE CRÉDITOSCAPITAL REGULATORIO. EL CREDITVAR DE BASILEA

1. PÉRDIDA INESPERADA. REQUERIMIENTO DE CAPITAL POR RIESGO CREDITICIO:1.1 El método estándar

1.2 CreditVaR

1.3 Modelos internos básicos

1.4 Modelos internos fundamentales

2. MODELOS GENERALIZADOS DE BERNOULLI Y DE POISSON3. CORRELACIONES DE INCUMPLIMIENTO Y CORRELACIONES DE

LOS ACTIVOS4. MODELOS BASADOS EN EL VALOR DE LOS ACTIVOS, MODELO

DE MERTON5. EL MODELO DE VASICECK:

5.1 Deducción del Modelo

5.2 Análisis de sensibilidad

5.3 Casos

6. EL MODELO DE BASILEA II7. NUEVAS TENDENCIAS: DISMINUCIÓN DEL REQUERIMIENTO DE

CAPITAL BURSATILIZANDO

PRONÓSTICOS DEL RIESGO CRÉDITO.1. LA METODOLOGÍA DE CREDIT METRICS2. MATRICES DE TRANSICIÓN. PRONÓSTICOS DE RIESGO

CRÉDITO3. PUNTAJE DE GENERACIÓN DE LOS CRÉDITOS4. CALIFICACIÓN DE LA CARTERA (“SCORING”)

TEMARIO

GIROLAMO CARDANO (1500-1571) FUE UN MÉDICO PRESTIGIADO Y A TRAVÉS DEL

LIBRO TITULADO DE VITA PROPIA LIBER (EL LIBRO DE MI VIDA), SE SABE DE SU AFICIÓN POR LOS JUEGOS DE AZAR, EN ESPECIAL LOS DADOS. A TRAVÉS DE ESTE TIPO DE JUEGOS, REALIZÓ MÚLTIPLES ANÁLISIS DE PROBABILIDAD.1616

TEMARIO

MAURILIO PATIÑOCHIEF RISK OFFICER

GENWORTH

RIESGO DE MERCADO, STRESS & BACK TESTINGMÓDULO XI

Maurilio Patiño actualmente es Director Global de Riesgos de Genworth. Fue Director de Riesgos de Banco Ve por Más. Anteriormente fungió con el mismo cargo para Banco Itaú Chile y para Banco Wal-Mart.

Anteriormente fungió como responsable de riesgos de Bank of America (2004 – Julio 2007) y responsable de riesgos de mercado en Bank Boston México por tres años.

Previamente se desempeñó como Subdirector de Administración de Riesgos en Bital durante cinco años. Adicionalmente tiene experiencia como consultor actuarial, habiendo trabajado con William M. Mercer. Su experiencia como docente ha sido desarrollada en los últimos 12 años en diversas instituciones, impartiendo cursos relacionados con valuación y cobertura de instrumentos derivados, modelación matemática y medición de riesgos.

1. METODOLOGÍAS PARA LA MEDICIÓN DE RIESGOS

1.1 Factores de riesgo

1.2 Modelos basados en Distribuciones Paramétricas

1.2.1 Rendimientos distribuidos según normal multivariada

1.2.2 Simulación Monte Carlo

1.2.3 Métodos Paramétricos

1.2.4 Volatilidad estocástica

- GARCH

- EWMA

1.3 Modelos basados en Distribuciones Paramétricas

1.3.1 Simulación Histórica

1.4 Stress Testing

1.4.1 Escenarios Históricos

1.4.2 Escenarios Simples

1.4.3 Escenarios Predictivos

1.5 Back Testing

1.5.1 Criterios de Basilea

1.5.2 Pruebas de Hipótesis

Duración: 18 Horas

1717

E L LIBRO MÁS IMPORTANTE DE CARDANO SE DENOMINÓ ARS MAGNA (EL GRAN

ARTE), EN EL PROPONE LA SOLUCIÓN A POLINOMIOS DE SEGUNDO Y TERCER GRADO.

EN EL LIBRO QUE CARDANO DESARROLLA LOS PRINCIPIOS DE LA TEORÍA DE

LA PROBABILIDAD SE LLAMÓ LIBER DE LUDO ALEAE (LIBRO DE JUEGOS DE AZAR) PUBLICADO EN 1663.

2. APLICACIONES EN INSTRUMENTOS FINANCIEROS

2.1 Instrumentos de Renta Fija

2.1.1 Mapeo de Flujos

2.1.2 Reducción de dimensionalidad

2.2 Instrumentos de Renta Variable y Cambios

2.3 Opciones y el problema de no linealidad

2.4 Calibración de Precios

3. MEDIDAS DE RIESGO

3.1 Valor en Riesgo (VaR)

3.2 VaR Marginal, Incremental y por Componentes

3.3 VaR Condicional o Expected Shortfall

3.4 Medidas Coherentes de Riesgo

3.5 Benchmarking y Medidas Relativas de Riesgo

4. CONSIDERACIONES PRÁCTICAS

4.1 Modelos de Reportes y Comunicación

4.2 Desagregación

4.2.1 Usando métodos de simulación

4.2.2 Usando métodos paramétricos

4.3 Caso de Estudio

5. EXTENSIONES Y TEMAS ADICIONALES

5.1 Problema de No Normalidad

5.1.1 Distribución t

5.1.2 Mezclas de Normales

5.1.3 Teoría de Valores Extremos

5.2 Medidas de Dependencia y Teoría de Cópulas Backtesting

1818

1919

MÓDULO XIIASSET & LIABILITY MANAGEMENT

MARCELO RODRÍGUEZSCOTIA BANK

TORONTO

1. INTRODUCCIÓN: ¿QUÉ ES ASSET & LIABILITY MANAGEMENT?

2. NATURALEZA DE LOS RIESGOS Y RETORNOS

3. REGULACIONES DE CAPITAL

3.1 Evolución en la Banca

3.2 Cómputos de Capital

4. MANEJO DE LIQUIDEZ

4.1 Cash Flow Gaps

4.2 Supuestos

5. MANEJO Y MEDICIÓN DE RIESGO DE TASA DE INTERÉS

5.1 Impacto en Margen

5.2 Valor económico

5.3 Modelos de simulación

6. HERRAMIENTAS DE GESTIÓN Y HEDGING

6.1 Derivados

6.2 Otros instrumentos

7. MEDICIONES DE RENTABILIDAD

7.1 El rol de los precios de transferencia

8. VIDA CONTRACTUAL VERSUS VIDA ESPERADA

Duración: 16 Horas

TEMARIOIngeniero Comercial con Maestría en Finanzas, con más de 20 años de experiencia en mercados financieros latinoamericanos. Extensiva experiencia en el desarrollo, marketing y negociación de productos financieros tanto con objetivos de negociación como de manejo de balance. Ha sido responsable de las áreas de Asset & Liability Management en diversas instituciones en distintas jurisdicciones dentro de Latinoamérica, introduciendo conceptos tales como precios de transferencia diferenciados, además del uso de productos derivados con propósitos de administrar las condiciones de liquidez y tasa de interés, así como de optimizar el manejo de portafolios de inversión.

Adicionalmente, se ha desempeñado en múltiples roles dentro de la industria financiera y bancaria, incluyendo la gestión de riesgos financieros tanto en lo relativo al manejo de balance (ALM) como a riesgos de portafolios de trading, emisión de notas estructuradas, negociación de productos derivados, y consejero de fondos de inversión.

Ha ejercido actividades académicas internacionalmente, tanto en Universidades como en otros organismos académicos, en diversas materias del ámbito financiero y bancario en múltiples países de la región.

Actualmente, es Vice President & Regional Treasurer para Scotiabank en Canadá, siendo responsable de la gestión del balance de múltiples países, incluyendo el manejo de liquidez y fondeo, el riesgo estructural de tasas de interés, y el manejo del portafolio de inversiones financieras.

El presente módulo se llevará a cabo en el Hotel Westin Santa Fe

JON GREGORY SOLUM FINANCIAL

PARTNERS LLP

Duración: 13 Horas

RIESGO DE CONTRAPARTE Y CVA

Dr. Jon Gregory es socio en Solum Financial Partners LLP y se especializa en proyectos de consultoría y asesoría relacionados con riesgo de contraparte y CVA. Ha trabajado en varios aspectos de riesgo de crédito en su carrera; anteriormente estuvo en Barclays Capital, BNP Paribas y Citigroup. Es autor del libro “Counterparty Credit Risk: The new challenge for global financial markets”, ahora en su segunda edición.El Dr. Jon Gregory es consultor especializado en el área de riesgo de contraparte y derivados de crédito. Empezó su carrera en Salomon Brothers (ahora Citigroup). De 1997 a 2005, trabajó en BNP Paribas, inicialmente desarrollando el marco institucional para el pricing y administración de riesgo de contraparte para la division de fixed income y posteriormente fue parte del rápido crecimiento del negocio de derivados de crédito. De 2005 a 2008, fue Global Head of Credit Analytics en Barclays Capital con base en Londres. Ha publicado muchos artículos en el área de riesgo de crédito, recientemente buscando algunos temas complejos de riesgo de contraparte en relación a la crisis de crédito. En 2001, fue co-autor del libro “Credit: The Complete Guide to Pricing, Hedging and Risk Management”, el cual fue pre-seleccionado para el Kulp-Wright Book Award por ser el texto más significativo en el campo de administración de riesgos y seguros. Jon tiene un Doctorado de Cambridge University.

El presente módulo se llevará a cabo en el Hotel JW Marriott Santa Fe

Curso en InglésMÓDULO XIII

1. BACKGROUND1.1 Historical overview.1.2 The OTC derivatives market.1.3 IFRS 13 and Basel 3.1.4 xVA definitions.1.5 Setups.

2. EXPOSURE2.1 Credit exposure and credit limits.2.2 EE, PFE and EPE.2.3 Quantification of exposure.2.4 Impact of netting.2.5 Funding exposure.

3. CVA AND DVA3.1 Default probability calculation.

3.2 CVA formula and examples.3.3 Bilateral CVA and DVA.3.4 The problems with DVA.

4. FUNDING AND FVA4.1 The source of funding costs.4.2 Defining FVA.4.3 FVA examples4.4 Arguments over FVA4.5 Market approach to FVA

5. COLLATERAL5.1 Credit support annex and terms5.2 Variation and initial margins5.3 Collateral calculation5.4 Haircuts5.5 Impact of collateral on credit exposure

6. CAPITAL6.1 Regulatory capital requirements6.2 Review of capital methodologies6.3 Capital value adjustment (KVA)6.4 KVA examples

7. CENTRAL COUNTERPARTIES7.1 The basics of central clearing7.2 CCP mechanics7.3 Direct and indirect clearing7.4 CCP risk management7.5 CCP risks

8. INITIAL MARGIN8.1 Bilateral margin rules8.2 Initial margin methodologies8.3 The impact of initial margin on CVA and KVA8.4 MVA

2020

2121

RUBÉN HARODIRECTOR CREDIT RISK

KPMG

RISK MODELING: ADJUSTING CREDIT PORTFOLIO PROFITABILITY MÓDULO XIV

Duración: 18 Horas

TEMARIO1. Modelos de Riesgo de crédito

Construir y calibrar modelos para calcular la tasa de supervivencia al incumplimiento de una cartera de crédito, y su conexión con la probabilidad de incumplimiento a la vida del crédito (PD Probability of Default) y la severidad de la pérdida (LGD Loss Given Default).

2. Modelos de Riesgo de prepago y liquidez

Construir y calibrar modelos para calcular la tasa de supervivencia al prepago de una cartera de crédito y su conexión con la tasa constante de prepago (CPR Constant Prepayment Rate).Conocer las implicaciones del riesgo de liquidez en el calce y descalce de activos y pasivos que financian un el portafolio tomando en cuenta el riesgo de crédito y de prepago.

3. Modelos de Riesgo de mercado

Construir y calibrar modelos para calcular tasas de interés, y determinar el valor económico agregado de un portafolio de créditos utilizando diversos mecanismos de financiamiento del portafolio.

4. Modelos de Valor económico agregado

Construir y calibrar modelos para calcular el retorno ajustado al riesgo de un portafolio de créditos incorporando los riesgos de crédito, liquidez, mercado y prepago.

Características de la Cartera de Crédito a analizar:

Créditos descontados mensualmente a los acreditados por medio de convenios con distintas empresas o patrones.

Es especialista en administración de riesgos financieros, y análisis financiero y económico, con experiencia en consultoría y auditoría con clientes importantes del sector. Actualmente, es Director Fundador de Figufin, empresa dedicada a la asesoría de servicios financieros y que atiende en temas de consultoría financiera a clientes de todas las industrias. Fue socio de la práctica de Servicios Financieros y Administración de Riesgos de EY, y Director de Estrategias de Riesgo y Valuación de Portafolios en BBVA Bancomer.

Rubén es licenciado en Actuaría por el Instituto Tecnológico Autónomo de México, Doctor en Estadística por el Imperial College London y egresado del programa de perfeccionamiento de Habilidades Directivas D1 en el IPADE Business School. Tiene Diplomados en Criminalística de la FES Acatlán UNAM y en Estadística Aplicada del Instituto Tecnológico Autónomo de México.

Es catedrático del diplomado en Administración de Riesgos en el ITAM y de la licenciatura de Matemáticas Aplicadas y Computación en la FES Acatlán UNAM.

LORENZO J. MEADE KURIBREÑA

CRISIS FINANCIERAS Y MECANISMOS DE ESTABILIDAD BANCARIA

SEMINARIO 1

Lorenzo Meade Kuribreña inició su carrera en el sector financiero y público desde 1998. Se desempeñó como Secretario Ejecutivo del Instituto para la Protección al Ahorro Bancario (IPAB), el Seguro de Depósitos Bancarios de México.Durante su gestión como Secretario Ejecutivo, el IPAB recibió por parte de la International Association of Deposit Insurers (IADI) el Reconocimiento al “Seguro de Depósitos del Año 2014”, la mayor distinción que se otorga a una institución aseguradora de depósitos a nivel mundial. Adicionalmente, dirigió el proceso de resolución de un banco en liquidación.En el propio IPAB, institución a la que ingresó en 2003, se desempeñó como Secretario Adjunto de Protección al Ahorro Bancario, donde coordinó la estrategia financiera del Instituto. Asimismo, condujo el desarrollo de simulacros de resoluciones bancarias, el proceso de enajenación de activos y coordinó la vinculación internacional del Instituto y las tareas de investigación. Como Director General del Seguro de Depósito dirigió el análisis del desempeño financiero de las instituciones bancarias, la realización de estudios en materia del seguro de depósitos, y coordinó la atención a las evaluaciones de organismos internacionales (Financial Sector Assessment Program ―FSAP del FMI―; Financial Stability Board ―FSB―; y OECD).Participó en diversos Consejos Directivos del Sector Financiero de México, entre los que destacan:• Consejo de Estabilidad del Sistema Financiero.• Junta de Gobierno de la CNBV.• Consejo Nacional de Inclusión Financiera.• Comité de Estabilidad Bancaria.Previamente, en la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), estuvo al frente de la Dirección General de Seguimiento Operativo y se desempeñó como Representante del Instituto Mexicano del Seguro Social (IMSS) en la ciudad de Los Ángeles, California, entre otros cargos.Es Contador Público egresado del Instituto Tecnológico Autónomo de México (ITAM).

Duración: 3 Horas

1. Contexto económico actual 2. Casos emblemáticos de crisis financieras a. Antes de 2007 b. 2007 a la fecha3. Respuestas institucionales a. FSB b. G-20 c. BIS d. Gobiernos nacionales e. Ministerios del Tesoro4. Mecanismos de Estabilidad Bancaria a. Seguros de Depósitos b. Instancias de coordinación Institucional i. Red de Seguridad Financiera ii. Consejo de Estabilidad del Sistema Financiero iii. Comité de Estabilidad Bancaria c. Atributos esenciales de regímenes de resolución. d. Planes de Resolución e. Planes de Contingencia5. Lecciones de las crisis financieras6. Consideraciones finales

TEMARIO

El presente módulo se llevará a cabo en Torre Mayor, Av. Reforma

2222

Líder con más de 25 años experiencia en Riesgo Operacional, Prevención de Riesgos y Fraude, Gestión de Proyectos, y Transformación de Procesos en la era digital. Administrador de empresas con un MBA en EUDE Business School (Escuela Europea de Dirección de Empresas).En los últimos 17 años de actividad profesional se desempeña en el rubro de Telecomunicaciones teniendo a su cargo, proyectos comerciales, áreas de Riesgo Operacional y con participación directa en proyectos trasversales de transformación digital.Expositor Internacional en Riesgo Operacional, Fraude en Telecomunicaciones; en los últimos 6 años ha participado en más de 15 eventos internacionales relacionados a la industria de Telecomunicaciones. Actualmente se desempeña como Jefe de Prevención de Riesgos Operacionales, en Telefónica del Perú.

2323

CHRISTIAMS VALLEJEFE DE PREVENCIÓN DE RIESGO OPERACIONAL

TELEFÓNICA PERÚ

RIESGO DE FRAUDE EN INSTITUCIONES FINANCIERASSEMINARIO 2

Duración: 8 Horas

TEMARIO1. Conceptos Básicos. - ¿Qué es el Fraude? - Tipos de Fraude Bancario más común. • Pérdida o Robo de Tarjetas. • Duplicado o Skimming. • Robo de Datos. • Suplantación de identidad. • Cambio de Identidad. • Fraude Interno. - La secuencia del Fraude.2. Principales indicadores de Fraude en la Región.3. El entorno adecuado para el Fraude, agentes externos e internos.4. Perfil y motivaciones del Defraudador.5. Logística y estrategias para el manejo del riesgo en el recurso humano.

Comodiseñar un sistema de “control interno preventivo”.6. Procesos seguros, controles contra el Fraude.7. Indicadores de Riesgo Clave / Banderas Rojas contra el Fraude.8. Implementar una matriz de Riesgos de Fraude. - Ejercicios prácticos en la construcción de una matriz.9. El uso de la tecnología como aliado contra el Fraude. - Casos de éxito uso de biometría, contrato digital, etc.

10. CONDUSEF. - Marco normativo - Tipos de sanciones. - Obligaciones de los Bancos.

11. Conclusiones Finales.

ALEJANDRO OSORIO CARRANZADIRECTOR EJECUTIVO DE PROYECTOS ESPECIALES

GRUPO FINANCIERO BANORTE

RIESGO REPUTACIONAL Y COMUNICACIÓN FINANCIERASEMINARIO 3

Actualmente se desempeña como Director Corporativo de Proyectos Especiales en el área de Estrategia y Relaciones Institucionales de Grupo Financiero Interacciones. Anteriormente fungió como Director General de Comunicación Social y Relaciones Institucionales del Instituto para la Protección al Ahorro Bancario (IPAB).

Estudió la Maestría en Administración y Políticas Públicas en la Universidad de Columbia en Nueva York, para la cual obtuvo la beca Fulbright.

Es licenciado en Administración Pública con especialidad en Economía y Finanzas por la UNAM, en la que se graduó con mención honorífica.

Realizó estudios en la Universidad de Oxford en el Reino Unido, en la Universidad Politécnica de Madrid y en el ITAM, entre otras instituciones.

Ha desempeñado actividades docentes en la Universidad Panamericana, el ITAM, y Universidad Anáhuac con RiskMathics.

Trabajó en diversas instituciones del sector público y financiero desde 1989, como Institutional Investor Inc. en la ciudad de Nueva York; la Secretaría de Hacienda y Crédito Público; y el Banco del Ahorro Nacional y Servicios Financieros (Bansefi) ―antes Patronato de Ahorro Nacional―.

Duración: 6 Horas

TEMARIO

El presente módulo se llevará a cabo en Torre Mayor, Av. Reforma

1. Contexto actual de la Comunicación en los Mercados Financieros

2. Aproximaciones al Riesgo Reputacional (Rp)

3. Regulación internacional en materia de Rp

4. Casos emblemáticos y mejores prácticas para el manejo de Rp

5. Importancia de la comunicación en la Administración de Riesgos

6. Comunicación financiera y manejo de crisis

7. Skills de comunicación financiera aplicadas a la Administración de Riesgos

8. Caso práctico: respuesta ante la materialización de Rp

242424

CARDANO SE PUEDE CONSIDERAR COMO LA PRIMERA PERSONA QUE SE REFIRIÓ

AL RIESGO MEDIANTE LA PROBABILIDAD COMO MEDIDA DE FRECUENCIA RELATIVA DE EVENTOS ALEATORIOS.

MÓDULO XV

Duración: 9 Horas

RISK APPETITE (Parte I)

1. ADMINISTRACIÓN DE PORTAFOLIOS Y ARTICULACIÓN DE APETITO DE RIESGO (AR)

1.1 Definiendo el apetito al riesgo

1.2 Consideraciones en la definición de la estrategia de AR

1.3 Enfoques de articulación de AR

1.4 Beneficios de la implementación del proceso de AR

1.5 Situación actual del AR en la industria y casos de éxito

2. TÉCNICAS PARA ESTABLECER ESTRATEGIAS DE AR

2.1 Enfoques de agregación de riesgos: top-down, bottom-up y aproximaciones híbridas

2.2 Medición del rendimiento ajustado por riesgo: componentes, métricas e importancia en el proceso de toma de decisiones

2.3 La elección de las medidas de capital y los efectos de la diversificación

2.4 El proceso de asignación de capital: aproximaciones marginales, principio de Euler y efectos bajo distintas medidas de riesgo

TEMARIO

GUSTAVO I. FUERTESCHIEF RISK OFFICER

BANK OF TOKYO – MITSUBISHI

2525

LA PALABRA LATINA PROBARE SIGNIFICA PROBAR O APROBAR, ESTE TÉRMINO HA

EVOLUCIONADO CON EL TIEMPO Y UNA IDEA MÁS RECIENTE DEL TÉRMINO DE PROBABILIDAD SE ASOCIA CON RESULTADOS FUTUROS QUE MIDEN EL GRADO DE INCERTIDUMBRE.

Duración: 6 Horas

RISK APPETITE (Parte II)JOHN SOLDEVILLA

ECONOMISTA Y ANALISTA DE RIESGOSENGENIUM CAPITAL

MÓDULO XV

1. ENTORNO ECONÓMICO Y RISK APPETITE

1.1 Principales tendencias de la economía nacional y mundial

1.2 Indicadores económico para Risk Appetite

1.3 Métricas de los portafolios de crédito

2. RISK APPETITE

2.1 Proceso de Risk Appetite

2.2 RAS - Risk Appetite Statement

2.3 Modelo de riesgo industria y Risk Appetite sectorial

2.4 Risk Appetite para un portafolio de crédito

2.5 Métricas de concentración y Risk Appetite

TEMARIOJohn Soldevilla es actualmente el economista y analista de riesgos y estudios sectoriales de Engenium Capital, ocupando previamente una posición similar en GE Capital México. Anteriormente fungió como analista económico, riesgo sectorial y “Risk Appetite” en Prime Casa de Bolsa, Bital y HSBC por 16 años, acumulando un total de 24 años de experiencia como analista económico y de riesgos en varias instituciones financieras y consultorías. Ha sido asesor de cámaras industriales y empresas privadas.

Es autor de un modelo de calificación de riesgo a nivel de 100 sectores económicos denominado IRR - Industry Risk Rating, utilizado en varias instituciones financieras para apoyar a las áreas comerciales e inteligencia de mercados en la prospectación de clientes y monitoreo de industrias. Es autor de un modelo de Risk Appetite para un portafolio de crédito sectorial y de un escenario de Stress Testing a nivel de industrias. Asimismo, es autor de una plataforma de información estadística que contiene cerca de 400 mil indicadores estructurados y 3,500 gráficas sobre Monitor Económico, Sectorial, Regional, Banca y Crédito y Economía Mundial.

John es Maestro en Planeación y Desarrollo por el Centro de Investigación y Docencia Económicas (CIDE) y ha sido profesor de Indicadores Económicos en prestigiosas instituciones de nivel superior, entre las que destacan la Universidad Anáhuac del Norte, TEC de Monterrey, IBERO, UDLA, UNAM, La Salle, entre otras. Actualmente es profesor de indicadores económicos en el TEC de Monterrey y Trading Economy en Risk Mathics. Ha publicado algunos documentos relacionados con Prácticas de Macroeconomía y Análisis Económico Aplicado, además de que es conferencista sobre temas económicos y sectoriales.

262626

GALILEO (1564-1642) ESCRIBIÓ UNA OBRA TITULADA SOPRA LE SCOPERTE DEI

DADI (JUGANDO A LOS DADOS) EN LA CUAL ANALIZA LA FRECUENCIA DE DIFERENTES COMBINACIONES Y POSIBLES RESULTADOS AL TIRAR LOS DADOS.

GUSTAVO SANTANA PARTNER

ERNST & YOUNG

MÓDULO XVI

Duración: 15 Horas

IT RISK MANAGEMENT

Gustavo Santana Torrellas es partner en la firma Ernst & Young. Anteriormente, fue Senior Manager del área de Consultoría Sector Financiero y es responsable por el desarrollo comercial de clientes de banca comercial y banca de desarrollo, así como las prácticas de Infraestructura y Seguridad en PwC.

Gustavo trabajó en PwC desde 2012 y participado en proyectos de Estrategia de TI, Desarrollo de modelos y soluciones de Administración de Información, y Evaluación de Estrategias de Seguridad con énfasis en cumplimiento de estándares como PCI e ISO27000.

Cuenta con amplia experiencia en la administración de proyectos de Innovación e Integración Tecnológica para la Administración de Seguridad en Redes de Telecomunicaciones, particularmente en el análisis y diseño de Esquemas de Seguridad, especificaciones metodológicas y prácticas para la implementación de Esquemas de Seguridad, Políticas y Mecanismos.

Previo a su incorporación a PwC, desarrolló actividades de consultoría tecnológica en Accenture, desde el 2008 al 2012, con anterioridad trabajó como Investigador Senior en el Instituto Mexicano del Petróleo, dedicándose a la optimización de la perforación de pozos petroleros (2002 – 2008), fue coordinador de proyectos de investigación y desarrollo de sistemas del INAP (1999-2002), fue coordinador de la unidad de aprendizaje y educación a distancia del IPN (1997-1999) y, anteriormente, fue coordinador de programa de postgrado de Ingeniería de Telecomunicaciones de la ESIME-Zacatenco IPN (1996-1997).

Ha publicado más de 120 artículos de investigación en revistas y congresos internacionales en las áreas de Seguridad, Sistemas de Información, Métodos Matemáticos y Administración.

Gustavo Santana cuenta con una Licenciatura en Matemáticas e Ingeniería de la Computación de la Universidad Simón Bolívar de Caracas, Venezuela. Recibió el grado de Maestro en Ciencias en Matemáticas de la Universidad Estatal de Odessa, Ucrania, y realizó sus estudios y grados de Doctorado en Matemáticas y Doctorado en Ingeniería de Telecomunicaciones en el Instituto Bonch Bruevich de San Peterburgo, Federación Rusa. Además cuenta con estudios del programa de Maestría en Administración de Negocios de la Escuela Superior de Comercio y Administración del IPN.

2727

TEMARIO1. Elementos fundamentales de la gestión de riesgos.

2. Fundamentos de Riesgo de TI: Estrategia y Gobierno, Evaluación y Elementos de Respuesta.

3. Estrategia y Gobierno de Riesgo de TI: Conceptos relativos al apetito de riesgo y la tolerancia, las responsabilidades y la rendición de cuentas para la gestión de los riesgos de TI, sensibilización, comunicación y la cultura de riesgo Evaluación del riesgo de TI: Describir el impacto del riesgo de TI en las áreas de negocio soportadas por TI y escenarios de riesgo Respuesta a los Riesgos: indicadores clave de riesgo (KRI) y la definición de respuesta al riesgo y priorización.

4. Riesgo de TI y su relación con modelos y estándares de Gobierno de TI y Cybersecurity.

5. Cybersecurity como un modelo de integración de Riesgos de TI y otros Riesgos Operacionales y de Negocio.

OBJETIVOS:1. Proporcionar una guía para ayudar a los ejecutivos con mandos medios

y altos de los bancos e instituciones financieras, a formular las preguntas clave, tomar decisiones más acertadas y más fundamentadas con relación a los riesgos de TI.

2. Ayudar a ahorrar tiempo, costo y esfuerzo con las herramientas para hacer frente a los riesgos de TI en el negocio.

3. Integrar la gestión de riesgos relacionados de TI con la gestión de riesgos empresariales.

4. Ayudar a entender los temas de apetito por el riesgo y la tolerancia al riesgo de la empresa en el ámbito de TI.

5. Proporcionar orientación práctica sobre las necesidades de gestión de los

28282828

ANDRÉS CORONAPROFESSIONAL RISK MANAGER

Duración: 12 Horas

UNIDAD DE ADMINISTRACIÓN INTEGRAL DE RIESGOS (UAIR) (Conformación y Administración)

MÓDULO XVII

TEMARIO1. ¿Cuáles son las Funciones y Estructura óptima de la UAIR?

2. ¿Cómo integrar y analizar el Perfil de Riesgos de la Institución-Mapa de Capital?

3. ¿Hasta dónde debe llegar Marco para la Administración Integral de Riesgos?

4. ¿Cómo definir el “Apetito de Riesgo” y los Límites de Exposición al Riesgo?

5. ¿Cómo seleccionar los Niveles de Tolerancia al Riesgo por UN y Factor de Riesgo?

6. ¿Qué incluir y cómo medir los Riesgos No Discrecionales (R.Operativo. R. Tecnológico y R.Legal)?

7. ¿Cómo gestionar los Riesgos No Cuantificables (R. Estratégico, R. de Negocio y R. Reputacional?

8. ¿Cómo optimizar APR´s y los Requerimientos Regulatorios de Capital?

9. ¿Cómo integrar las Proyecciones de Capital y realizar Análisis de Sensibilidad y Escenarios de Estrés?

10. ¿Qué hay que analizar en el informe de Evaluación de Suficiencia de Capital?

29

Andrés Corona es pionero en la implementación de Metodologías y Modelos de Administración Integral de Riesgos, tanto en México como en varios países de LATAM. Durante 23 años trabajó, entre otros, como Director de Administración Integral de Riesgos y Control Interno de Riesgos en BBVA Bancomer y Grupo BBVA, en donde logró la certificación de algunos de estos modelos internos como Modelos IRB, cumpliendo con el estándar de Basilea III, para creación de Reservas de Crédito y la asignación de Capital, ante la CNBV y Banco de España.

11. ¿Cómo analizar los Indicadores de Riesgo de Liquidez?

12. ¿Cuál es el alcance de los Planes de Contingencia y de Financiamiento de Contingencia?

13. ¿Cómo hacer la valuación, medición y control de riesgo de nuevos productos y servicios?

14. ¿Qué elementos clave en materia de capital humano se deben de considerar para conformar la UAIR?

15. BEm y su entorno de crecimiento y competencia

16. Gobierno de la función de riesgos en México

17. Principios directores del apetito de riesgo y la gestión de valor

18. Cálculo de requerimientos de capital

19. Rentabilidad y alineación de incentivos

20. Conclusiones

2929

TEMARIO1. Gobierno de la seguridad de TI y concepto de Cyberseguridad.

2. Esquemas y Modelos de Referencia de Cyberseguridad.

- Taller de aplicación.

3. Diseño, desarrollo e implantación de esquemas de Cyberseguridad.

- Taller de aplicación.

4. Criptografía y autenticación.

5. Análisis y evaluación de riesgos de Cybersguridad en Medios de Pago, e-Commerce y Sistemas de Pagos Electrónicos.

- Taller de aplicación.

6. Tendencias y temas avanzados de Cyberseguridad.

GUSTAVO SANTANA PARTNER

ERNST & YOUNG

MÓDULO XVIII

Duración: 15 Horas

TECHNOLOGY RISK AND CYBERSECURITY

303030

TEMARIO1. Cultura de Riesgos dentro de las Instituciones Financieras.

2. Modelo de las Tres Líneas de Defensa.

3. El Rol de la función de Administración de Riesgos y los retos del CRO.

4. Actividades clave para reforzar la Cultura de Riesgos y el Apetito de Riesgo.

5. Indicadores Clave para monitorear la Cultura de Riesgos.

6. El equilibrio entre la toma de riesgos y el control dentro de las organizaciones.

7. Gobierno de Riesgos vs. Gobierno Corporativo.

8. Cultura de Riesgos desde un punto de vista Regulatorio.

Duración: 6 Horas

RISK CULTUREMÓDULO XIX

GUSTAVO I. FUERTESCHIEF RISK OFFICER

BANK OF TOKYO – MITSUBISHI

3131

NYU

NYU

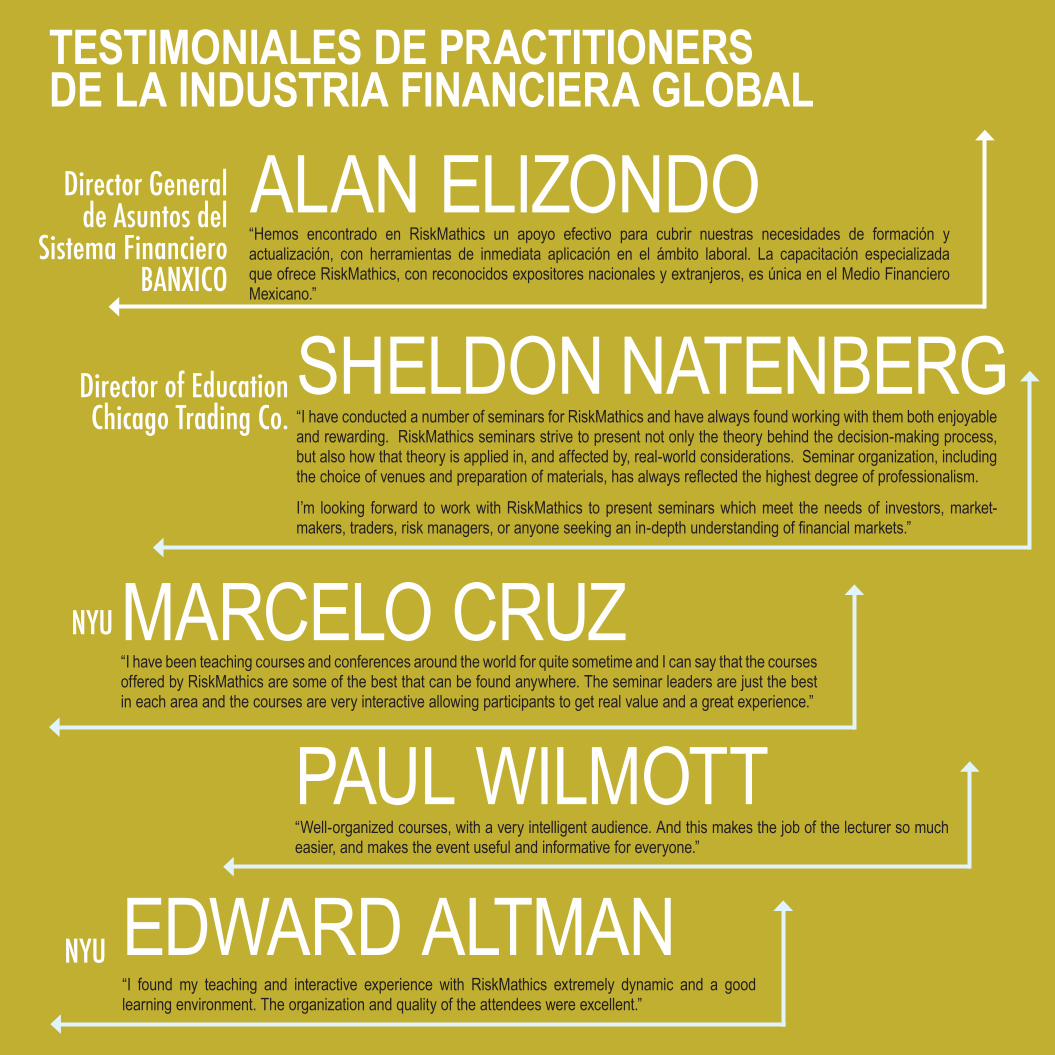

TESTIMONIALES DE PRACTITIONERS DE LA INDUSTRIA FINANCIERA GLOBAL

Director of EducationChicago Trading Co.

SHELDON NATENBERG

MARCELO CRUZ

PAUL WILMOTT

EDWARD ALTMAN

ALAN ELIZONDODirector Generalde Asuntos del

Sistema FinancieroBANXICO

“Hemos encontrado en RiskMathics un apoyo efectivo para cubrir nuestras necesidades de formación y actualización, con herramientas de inmediata aplicación en el ámbito laboral. La capacitación especializada que ofrece RiskMathics, con reconocidos expositores nacionales y extranjeros, es única en el Medio Financiero Mexicano.”

“I have conducted a number of seminars for RiskMathics and have always found working with them both enjoyable and rewarding. RiskMathics seminars strive to present not only the theory behind the decision-making process, but also how that theory is applied in, and affected by, real-world considerations. Seminar organization, including the choice of venues and preparation of materials, has always reflected the highest degree of professionalism.

I’m looking forward to work with RiskMathics to present seminars which meet the needs of investors, market-makers, traders, risk managers, or anyone seeking an in-depth understanding of financial markets.”

“I have been teaching courses and conferences around the world for quite sometime and I can say that the courses offered by RiskMathics are some of the best that can be found anywhere. The seminar leaders are just the best in each area and the courses are very interactive allowing participants to get real value and a great experience.”

“Well-organized courses, with a very intelligent audience. And this makes the job of the lecturer so much easier, and makes the event useful and informative for everyone.”

“I found my teaching and interactive experience with RiskMathics extremely dynamic and a good learning environment. The organization and quality of the attendees were excellent.”

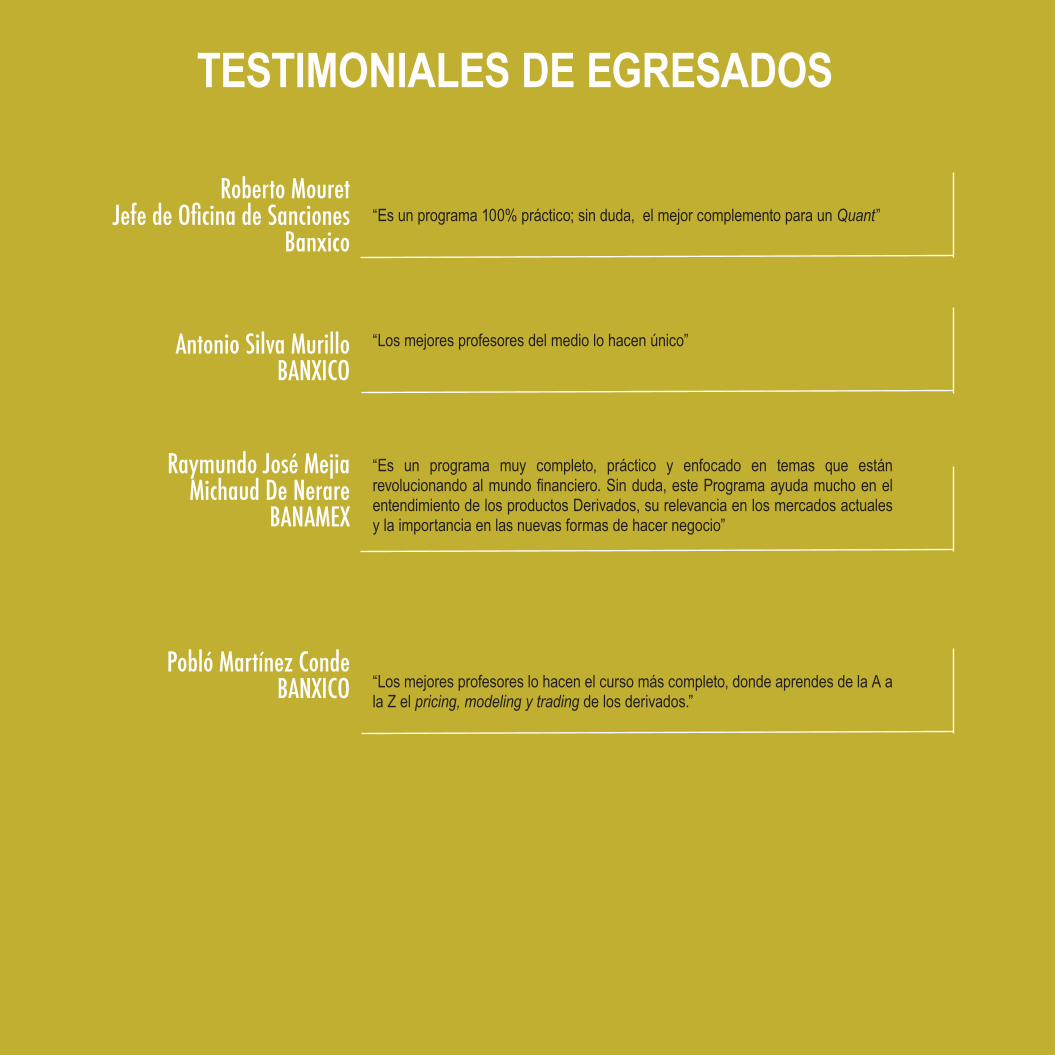

TESTIMONIALES DE EGRESADOS

Pobló Martínez CondeBANXICO

“Es un programa 100% práctico; sin duda, el mejor complemento para un Quant”

“Los mejores profesores del medio lo hacen único”

“Es un programa muy completo, práctico y enfocado en temas que están revolucionando al mundo financiero. Sin duda, este Programa ayuda mucho en el entendimiento de los productos Derivados, su relevancia en los mercados actuales y la importancia en las nuevas formas de hacer negocio”

“Los mejores profesores lo hacen el curso más completo, donde aprendes de la A a la Z el pricing, modeling y trading de los derivados.”

Roberto MouretJefe de Oficina de Sanciones

Banxico

Antonio Silva Murillo BANXICO

Raymundo José Mejia Michaud De Nerare

BANAMEX

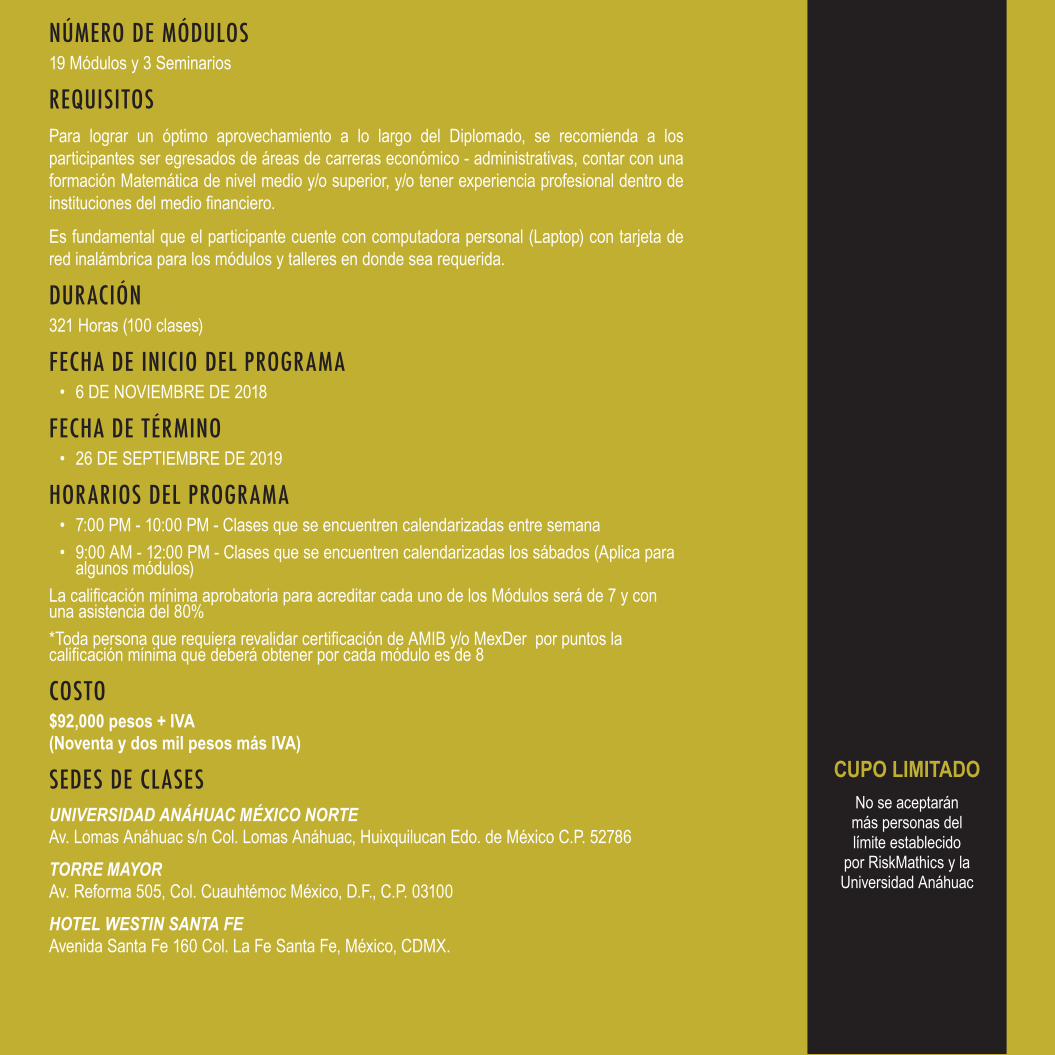

NÚMERO DE MÓDULOS19 Módulos y 3 Seminarios

REQUISITOSPara lograr un óptimo aprovechamiento a lo largo del Diplomado, se recomienda a los participantes ser egresados de áreas de carreras económico - administrativas, contar con una formación Matemática de nivel medio y/o superior, y/o tener experiencia profesional dentro de instituciones del medio financiero.

Es fundamental que el participante cuente con computadora personal (Laptop) con tarjeta de red inalámbrica para los módulos y talleres en donde sea requerida.

DURACIÓN 321 Horas (100 clases)

FECHA DE INICIO DEL PROGRAMA• 6 DE NOVIEMBRE DE 2018

FECHA DE TÉRMINO• 26 DE SEPTIEMBRE DE 2019

HORARIOS DEL PROGRAMA• 7:00 PM - 10:00 PM - Clases que se encuentren calendarizadas entre semana• 9:00 AM - 12:00 PM - Clases que se encuentren calendarizadas los sábados (Aplica para

algunos módulos)La calificación mínima aprobatoria para acreditar cada uno de los Módulos será de 7 y con una asistencia del 80%*Toda persona que requiera revalidar certificación de AMIB y/o MexDer por puntos la calificación mínima que deberá obtener por cada módulo es de 8

COSTO$92,000 pesos + IVA (Noventa y dos mil pesos más IVA)

SEDES DE CLASESUNIVERSIDAD ANÁHUAC MÉXICO NORTEAv. Lomas Anáhuac s/n Col. Lomas Anáhuac, Huixquilucan Edo. de México C.P. 52786

TORRE MAYORAv. Reforma 505, Col. Cuauhtémoc México, D.F., C.P. 03100

HOTEL WESTIN SANTA FE Avenida Santa Fe 160 Col. La Fe Santa Fe, México, CDMX.

CUPO LIMITADONo se aceptarán más personas del límite establecido

por RiskMathics y la Universidad Anáhuac

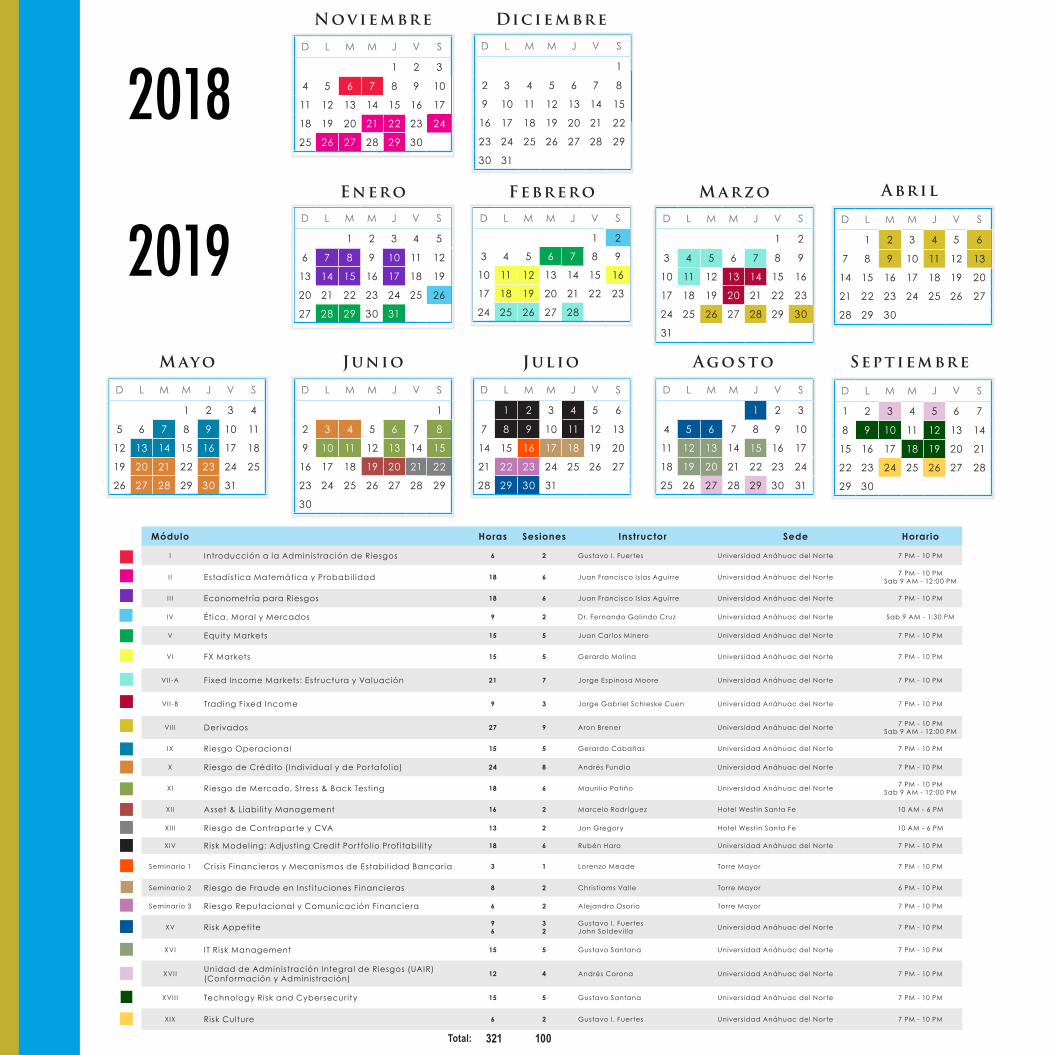

Módulo Horas Sesiones Instructor Sede Horario

I Introducción a la Administración de Riesgos 6 2 Gustavo I. Fuertes Universidad Anáhuac del Norte 7 PM - 10 PM

II Estadística Matemática y Probabil idad 18 6 Juan Francisco Is las Aguir re Universidad Anáhuac del Norte7 PM - 10 PM

Sab 9 AM - 12:00 PM

II I Econometr ía para Riesgos 18 6 Juan Francisco Is las Aguir re Universidad Anáhuac del Norte 7 PM - 10 PM

IV Ética, Moral y Mercados 9 2 Dr. Fernando Galindo Cruz Universidad Anáhuac del Norte Sab 9 AM - 1:30 PM

V Equity Markets 15 5 Juan Car los Minero Universidad Anáhuac del Norte 7 PM - 10 PM

VI FX Markets 15 5 Gerardo Molina Universidad Anáhuac del Norte 7 PM - 10 PM

VI I -A Fixed Income Markets: Estructura y Valuación 21 7 Jorge Espinosa Moore Universidad Anáhuac del Norte 7 PM - 10 PM

VII -B Trading Fixed Income 9 3 Jorge Gabriel Schleske Cuen Universidad Anáhuac del Norte 7 PM - 10 PM

VII I Der ivados 27 9 Aron Brener Universidad Anáhuac del Norte7 PM - 10 PM

Sab 9 AM - 12:00 PM

IX Riesgo Operacional 15 5 Gerardo Cabañas Universidad Anáhuac del Norte 7 PM - 10 PM

X Riesgo de Crédito (Individual y de Portafol io) 24 8 Andrés Fundia Universidad Anáhuac del Norte 7 PM - 10 PM

XI Riesgo de Mercado, Stress & Back Testing 18 6 Mauri l io Patiño Universidad Anáhuac del Norte7 PM - 10 PM

Sab 9 AM - 12:00 PM

XII Asset & Liabi l ity Management 16 2 Marcelo Rodr íguez Hotel Westin Santa Fe 10 AM - 6 PM

XII I Riesgo de Contraparte y CVA 13 2 Jon Gregory Hotel Westin Santa Fe 10 AM - 6 PM

XIV Risk Modeling: Adjusting Credit Portfol io Prof itabi l ity 18 6 Rubén Haro Universidad Anáhuac del Norte 7 PM - 10 PM

Seminar io 1 Cr is is F inancieras y Mecanismos de Estabi l idad Bancar ia 3 1 Lorenzo Meade Torre Mayor 7 PM - 10 PM

Seminar io 2 Riesgo de Fraude en Instituciones Financieras 8 2 Christiams Val le Torre Mayor 6 PM - 10 PM

Seminar io 3 Riesgo Reputacional y Comunicación Financiera 6 2 Alejandro Osor io Torre Mayor 7 PM - 10 PM

XV Risk Appetite 9 6

3 2

Gustavo I. Fuertes John Soldevi l la

Universidad Anáhuac del Norte 7 PM - 10 PM

XVI IT Risk Management 15 5 Gustavo Santana Universidad Anáhuac del Norte 7 PM - 10 PM

XVIIUnidad de Administración Integral de Riesgos (UAIR) (Conformación y Administración)

12 4 Andrés Corona Universidad Anáhuac del Norte 7 PM - 10 PM

XVII I Technology Risk and Cybersecur ity 15 5 Gustavo Santana Universidad Anáhuac del Norte 7 PM - 10 PM

XIX Risk Culture 6 2 Gustavo I. Fuertes Universidad Anáhuac del Norte 7 PM - 10 PM

321 100Total:

D L M M J V S

1 2 3

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28 29 30

D L M M J V S

1 2 3 4 5

6 7 8 9 10 11 12

13 14 15 16 17 18 19

20 21 22 23 24 25 26

27 28 29 30 31

D L M M J V S

1 2

3 4 5 6 7 8 9

10 11 12 13 14 15 16

17 18 19 20 21 22 23

24 25 26 27 28

D L M M J V S

1 2

3 4 5 6 7 8 9

10 11 12 13 14 15 16

17 18 19 20 21 22 23

24 25 26 27 28 29 30

31

D L M M J V S

1 2 3 4 5 6

7 8 9 10 11 12 13

14 15 16 17 18 19 20

21 22 23 24 25 26 27

28 29 30

D L M M J V S

1 2 3 4 5 6 7

8 9 10 11 12 13 14

15 16 17 18 19 20 21

22 23 24 25 26 27 28

29 30

D L M M J V S

1 2 3 4

5 6 7 8 9 10 11

12 13 14 15 16 17 18

19 20 21 22 23 24 25

26 27 28 29 30 31

D L M M J V S

1

2 3 4 5 6 7 8

9 10 11 12 13 14 15

16 17 18 19 20 21 22

23 24 25 26 27 28 29

30

D L M M J V S

1 2 3 4 5 6

7 8 9 10 11 12 13

14 15 16 17 18 19 20

21 22 23 24 25 26 27

28 29 30 31

D L M M J V S

1 2 3

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28 29 30 31

Noviembre

Enero Febrero Marzo Abril

SeptiembreMayo Junio Julio Agosto

2018

35

DiciembreD L M M J V S

1

2 3 4 5 6 7 8

9 10 11 12 13 14 15

16 17 18 19 20 21 22

23 24 25 26 27 28 29

30 31

2019

REGISTRO E INSCRIPCIONES

TELÉFONOS+52 (55) 5536 4325 y +52 (55) 5669 4729

E-MAIL: [email protected]

OPCIONES DE PAGO

1. RESIDENTES E INSTITUCIONES ESTABLECIDAS EN MÉXICO

Transferencia y/o Depósito BancarioNOMBRE: RiskMathics, S.C.BANCO: BBVA BancomerCLABE: 012180001105829640CUENTA: 0110582964

2. RESIDENTES E INSTITUCIONES ESTABLECIDAS EN EL EXTRANJERO

Transferencia Bancaria en DólaresBANCO: BBVA BancomerSUCURSAL: 0956SWIFT: BCMRMXMMBENEFICIARIO: RiskMathics, S.C.CUENTA: 0121 8000 11 0583 0066 NOTAS IMPORTANTES:

• No hay reembolsos, ni devoluciones.• Si por alguna causa el participante decide abandonar el programa

en cualquier momento podrá ceder su lugar, previamente liquidado, a otra persona que el designe sin cargos adicionales.

• El programa está sujeto a cambios de fechas, horarios e instalaciones

3. PAGO VÍA TELEFÓNICA

Tarjeta de crédito VISA, MASTERCARD o AMERICAN EXPRESS

4. PAGO EN LÍNEA

www.riskmathics.com