ejemplo de Indices financieros

11

-

Upload

nerysamuel -

Category

Documents

-

view

19.200 -

download

3

description

ejemplo de indices financieros de una empresa y sus razonesindices financieros de una empresarazones de indices financierosindices financieros y razones

Transcript of ejemplo de Indices financieros

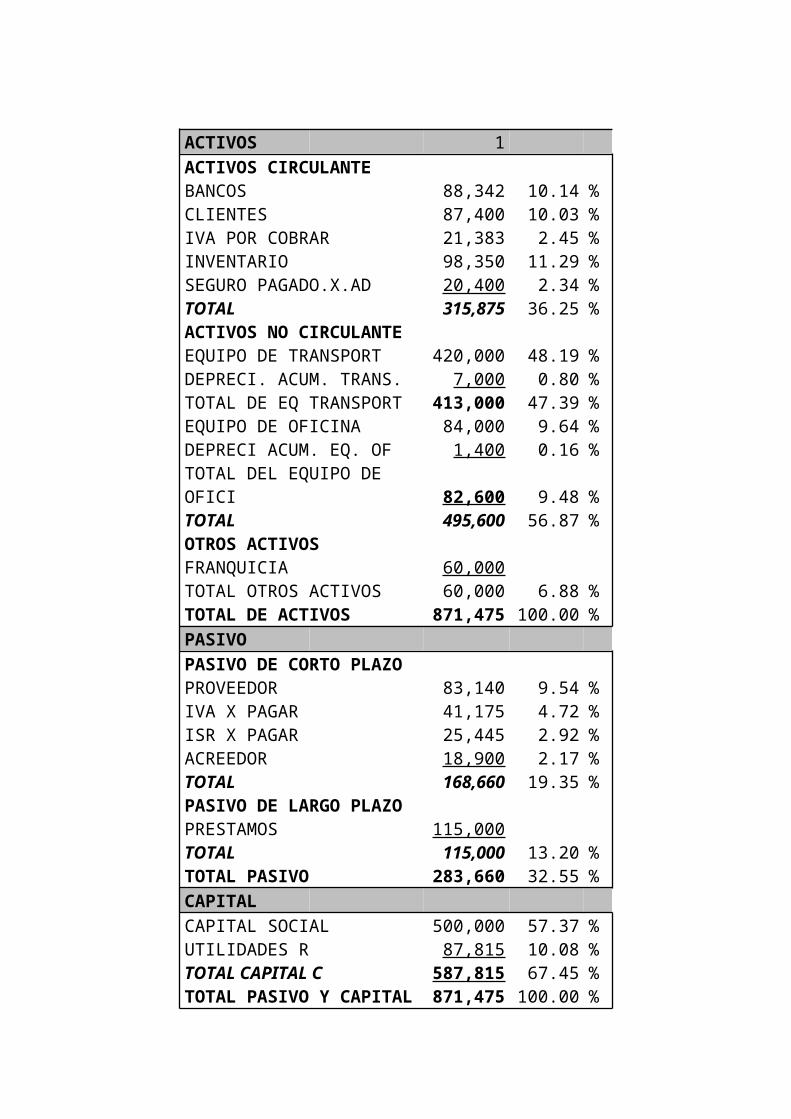

ACTIVOS 1 ACTIVOS CIRCULANTE BANCOS 88,342 10.14 %CLIENTES 87,400 10.03 %IVA POR COBRAR 21,383 2.45 %INVENTARIO 98,350 11.29 %SEGURO PAGADO.X.AD 20,400 2.34 %TOTAL 315,875 36.25 %ACTIVOS NO CIRCULANTE EQUIPO DE TRANSPORT 420,000 48.19 %DEPRECI. ACUM. TRANS. 7,000 0.80 %TOTAL DE EQ TRANSPORT 413,000 47.39 %EQUIPO DE OFICINA 84,000 9.64 %DEPRECI ACUM. EQ. OF 1,400 0.16 %TOTAL DEL EQUIPO DE OFICI 82,600 9.48 %TOTAL 495,600 56.87 %OTROS ACTIVOS FRANQUICIA 60,000 TOTAL OTROS ACTIVOS 60,000 6.88 %TOTAL DE ACTIVOS 871,475 100.00 %PASIVO PASIVO DE CORTO PLAZO PROVEEDOR 83,140 9.54 %IVA X PAGAR 41,175 4.72 %ISR X PAGAR 25,445 2.92 %ACREEDOR 18,900 2.17 %TOTAL 168,660 19.35 %PASIVO DE LARGO PLAZO PRESTAMOS 115,000 TOTAL 115,000 13.20 %TOTAL PASIVO 283,660 32.55 %CAPITAL CAPITAL SOCIAL 500,000 57.37 %UTILIDADES R 87,815 10.08 %TOTAL CAPITAL C 587,815 67.45 %TOTAL PASIVO Y CAPITAL 871,475 100.00 %

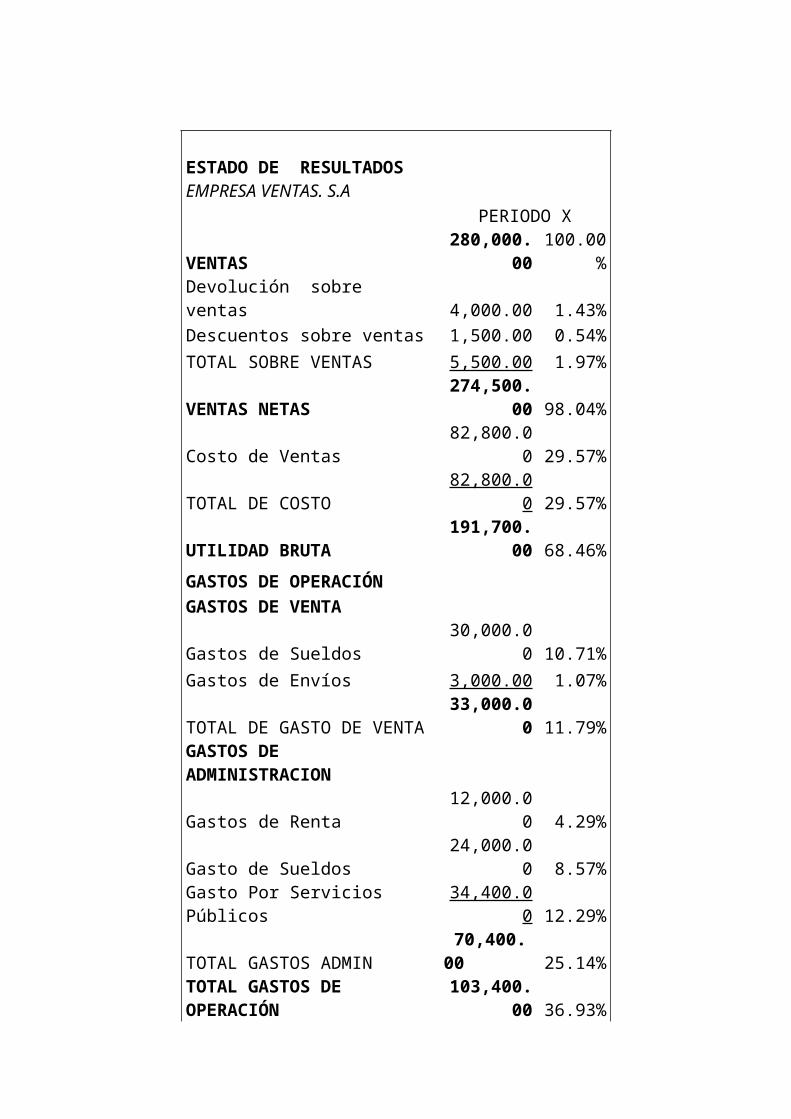

ESTADO DE RESULTADOS EMPRESA VENTAS. S.A

PERIODO X

VENTAS 280,000.00100.00

%

Devolución sobre ventas 4,000.00 1.43%

Descuentos sobre ventas 1,500.00 0.54%

TOTAL SOBRE VENTAS 5,500.00 1.97%

VENTAS NETAS 274,500.00 98.04%

Costo de Ventas 82,800.00 29.57%

TOTAL DE COSTO 82,800.00 29.57%

UTILIDAD BRUTA 191,700.00 68.46%

GASTOS DE OPERACIÓN

GASTOS DE VENTA

Gastos de Sueldos 30,000.00 10.71%

Gastos de Envíos 3,000.00 1.07%

TOTAL DE GASTO DE VENTA 33,000.00 11.79%GASTOS DE ADMINISTRACION

Gastos de Renta 12,000.00 4.29%

Gasto de Sueldos 24,000.00 8.57%

Gasto Por Servicios Públicos 34,400.00 12.29%

TOTAL GASTOS ADMIN 70,400.00 25.14%TOTAL GASTOS DE OPERACIÓN 103,400.00 36.93%

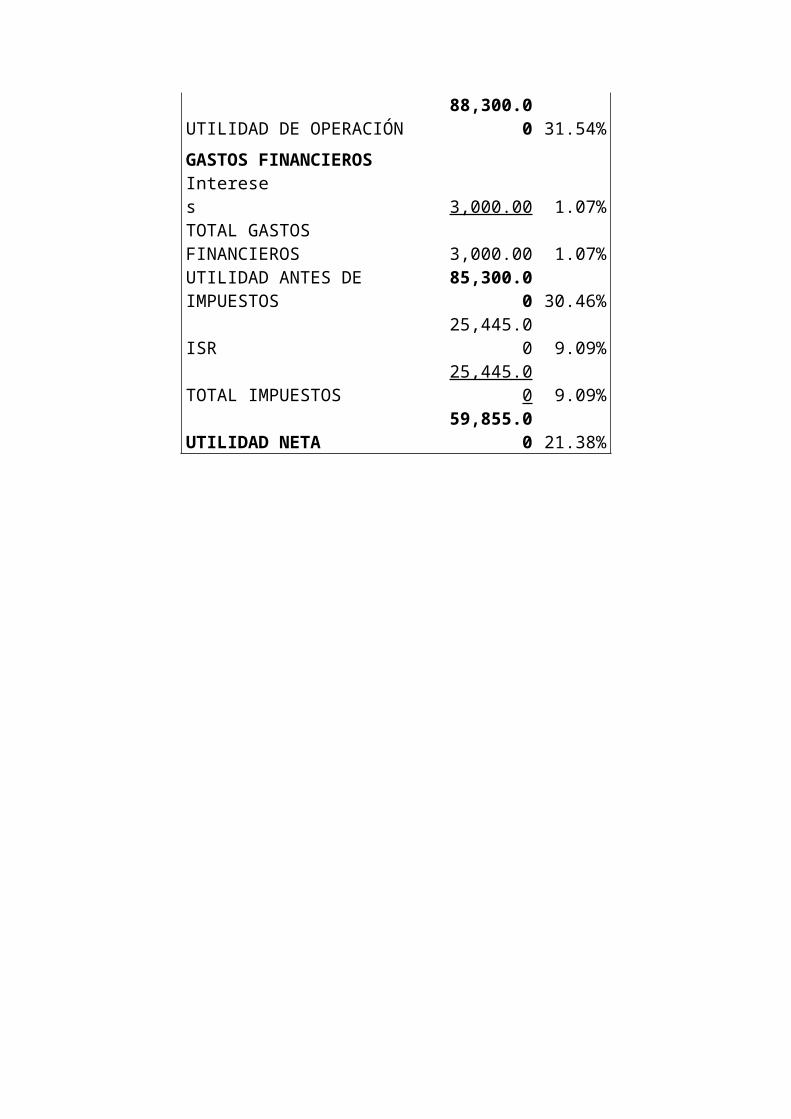

UTILIDAD DE OPERACIÓN 88,300.00 31.54%

GASTOS FINANCIEROS

Intereses 3,000.00 1.07%

TOTAL GASTOS FINANCIEROS 3,000.00 1.07%UTILIDAD ANTES DE IMPUESTOS 85,300.00 30.46%

ISR 25,445.00 9.09%

TOTAL IMPUESTOS 25,445.00 9.09%

UTILIDAD NETA 59,855.00 21.38%

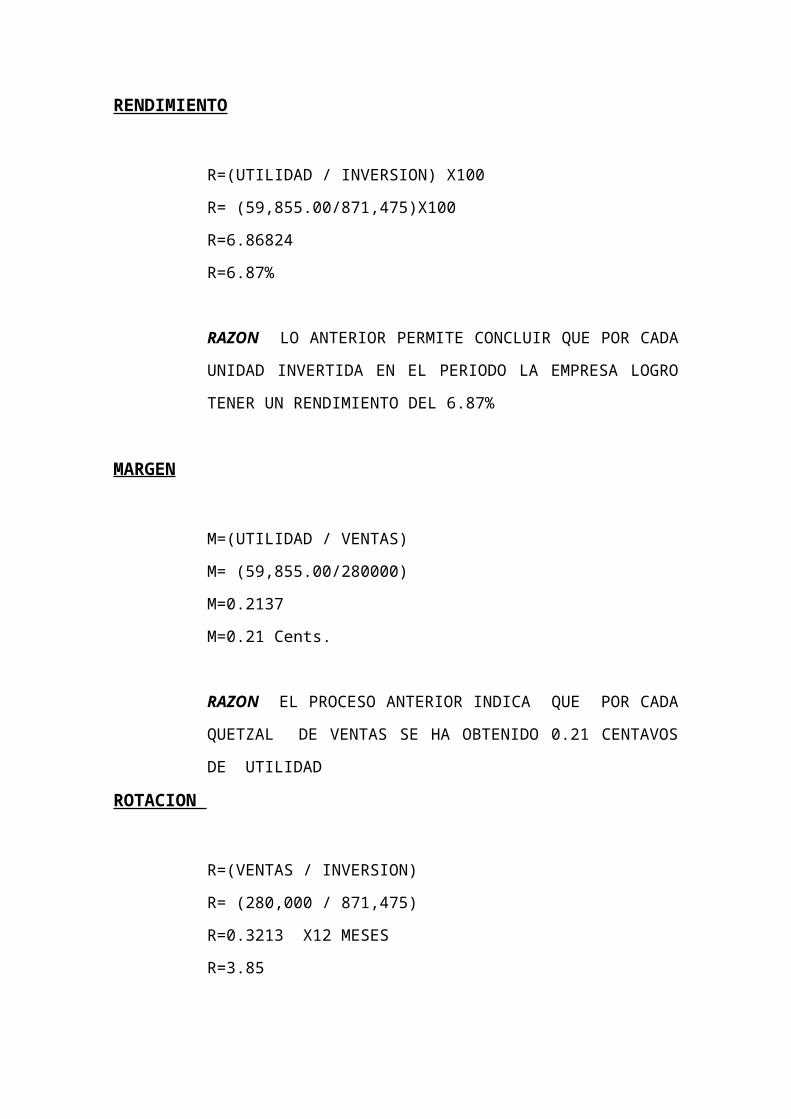

RENDIMIENTO

R=(UTILIDAD / INVERSION) X100

R= (59,855.00/871,475)X100

R=6.86824

R=6.87%

RAZON LO ANTERIOR PERMITE CONCLUIR QUE POR CADA

UNIDAD INVERTIDA EN EL PERIODO LA EMPRESA LOGRO

TENER UN RENDIMIENTO DEL 6.87%

MARGEN

M=(UTILIDAD / VENTAS)

M= (59,855.00/280000)

M=0.2137

M=0.21 Cents.

RAZON EL PROCESO ANTERIOR INDICA QUE POR CADA

QUETZAL DE VENTAS SE HA OBTENIDO 0.21 CENTAVOS DE

UTILIDAD

ROTACION

R=(VENTAS / INVERSION)

R= (280,000 / 871,475)

R=0.3213 X12 MESES

R=3.85

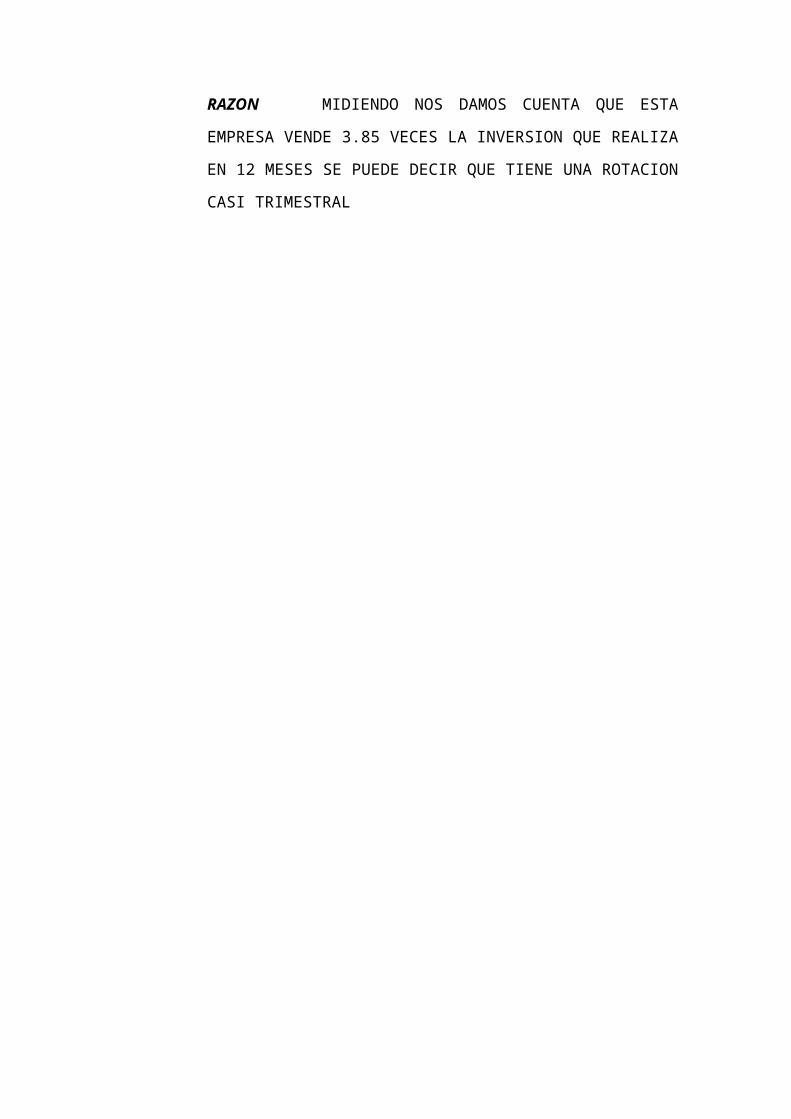

RAZON MIDIENDO NOS DAMOS CUENTA QUE ESTA

EMPRESA VENDE 3.85 VECES LA INVERSION QUE REALIZA EN

12 MESES SE PUEDE DECIR QUE TIENE UNA ROTACION CASI

TRIMESTRAL

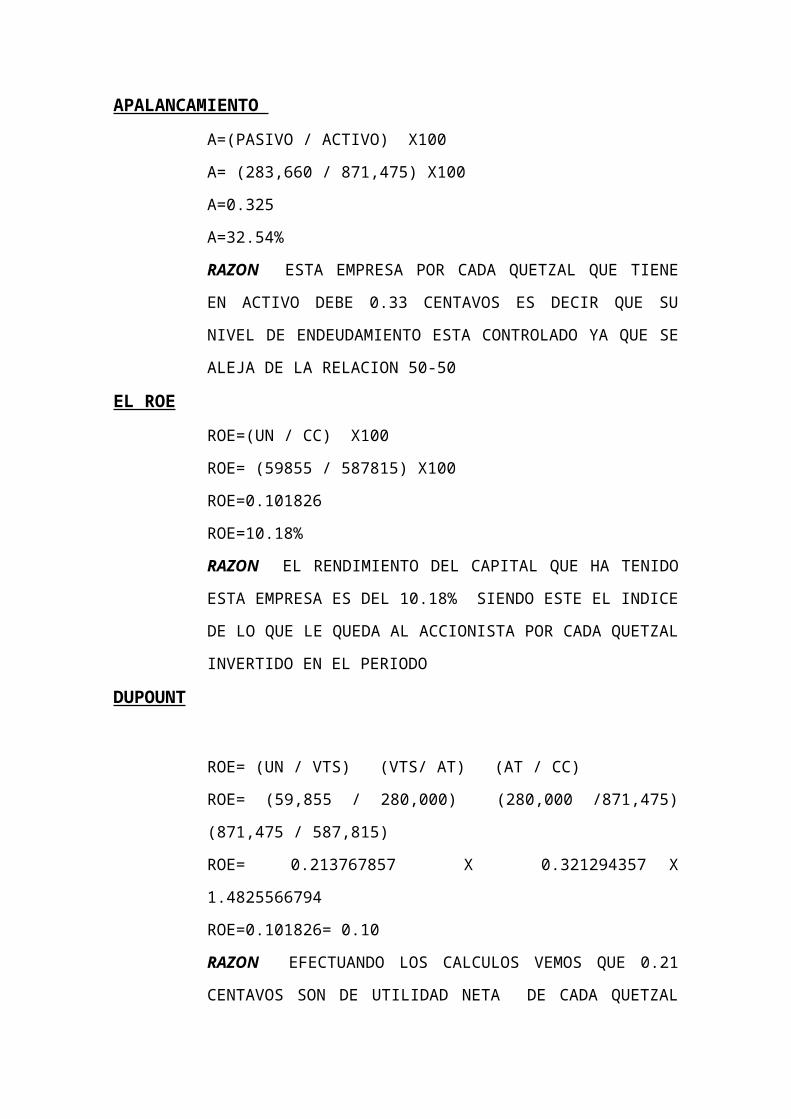

APALANCAMIENTO

A=(PASIVO / ACTIVO) X100

A= (283,660 / 871,475) X100

A=0.325

A=32.54%

RAZON ESTA EMPRESA POR CADA QUETZAL QUE TIENE EN

ACTIVO DEBE 0.33 CENTAVOS ES DECIR QUE SU NIVEL DE

ENDEUDAMIENTO ESTA CONTROLADO YA QUE SE ALEJA DE

LA RELACION 50-50

EL ROE

ROE=(UN / CC) X100

ROE= (59855 / 587815) X100

ROE=0.101826

ROE=10.18%

RAZON EL RENDIMIENTO DEL CAPITAL QUE HA TENIDO

ESTA EMPRESA ES DEL 10.18% SIENDO ESTE EL INDICE DE LO

QUE LE QUEDA AL ACCIONISTA POR CADA QUETZAL

INVERTIDO EN EL PERIODO

DUPOUNT

ROE= (UN / VTS) (VTS/ AT) (AT / CC)

ROE= (59,855 / 280,000) (280,000 /871,475) (871,475 / 587,815)

ROE= 0.213767857 X 0.321294357 X 1.4825566794

ROE=0.101826= 0.10

RAZON EFECTUANDO LOS CALCULOS VEMOS QUE 0.21

CENTAVOS SON DE UTILIDAD NETA DE CADA QUETZAL

ADEMAS QUE SE VENDE 0.32 VECES EL ACTIVO DURATE EL

PERIODO Y QUE FINANCIERAMENTE HAY 1.48 QUETZALES

DE CAPITAL CONTABLE SE INVIRTIO EN EL ACTIVO

VENTA MEDIA DIARIA VMD

VMD= (VTS/DIAS P)

VMD= 280000/365

VMD= 767.12

RAZON VEMOS QUE EN ESTA EMPRESA SE LOGRA VENDER

CADA DIA UN PROMERIO DE 767.12 QUETZALES

COMPRA MEDIA DIARIA

CMD= 190 000 / 365 = 520.55

((10.14+10.03 X 280000)/29.57)=190000

RAZON ESTA EMPRESA REALIZA COMPRAS DE BIENES

PARA PODERLOS VENDER CON UN COSTO PROMEDIO

DE Q520.50

COSTO DE VENTA MEDIA DIARIA CVMD

CVMD= (COMPRS/DIAS P)

CVMD= 82800/365

CVMD= 226.85

RAZON

PARA REALIZAR SUS VENTES A LA EMPRESA LE CUESTA

Q.226.85 ES DECIR QUE ES LA CANTIDAD DEL COSTO QUE EN

PROMEDIO ESTA EMPRESA TIENE PARA PODER REALIZAR

SUS VENTAS.

DIAS PROMEDIO CXC

CXC= (CXC 87400 /365) / (VMD 767.12)

CXC= 0.31

RAZON ESTE INDICE INDICA QUE ESTA EMPRESA TARDA 30

DIAS EN COBRAR A LOS CLIENTES

DIA DE COMPRA EN CAJA

DCC=(88342)/520.5 = 170

ESTO INDICA QUE TIEN 170 EN PROMEDIO PARA

HACER LAS COMPRAS DIARIAS SIENDO ESTE

SOLAMENTE EL EFECTIVO PROMEDIO.

DIAS PROMEDIO DE INVENTARIO

DPI=INVENTARIO/CVMD

DPI= 98350/365 /226.85

DPI= 1.19

RAZON SIGNIFICA QUE EL INVENTARIO DE LOS PRODUCTOS

ESTA CASI UN MES Y MEDIO EN LA EMPRESA

DIAS PROMEDIO DE PAGO

=CXP/ CMD = 83140/520.5=227.78/227.2=1.00

APROXIMADAMENTE SE TARDA EN PAGAR A PROVEEDORES

UN PLAZO DE 1 MES

RAZON CIRCULANTE

ACTIVO/PASIVO = (871475/283,660) = 3.07

RAZON LA EMPRESA EN EL PRESENTE PERIODO TIENE UN

3.07 PARA PAGAR POR CADA QUETZAL QUE DEBA EN EL

CORTO PLAZO SI SE COBRAN LOS CREDITOS Y SE VENDIERA

EL INVENTARIO

PRUEBA ACIDA

= (AC-INVENTARIO)/PC

= (315875- 98359)/168660

= 1.29

RAZON AL IGUAL QUE EN EL ANTERIOR VEMOS QUE ESTE

INDICE NOS SEÑALA QUE ESTA EMPRESA CUENTA CON 1.29

PARA PAGAR CADA QUETZAL DEDEUDA A CORTO PLAZO

SOLO RECUPERANDO SU CXC LO QUE ES BASTANTE

ALENTADOR PARA ESTA EMPRESA YA QUE PUEDE HACER

FRENTE A SUS COMPROMISOS.