El impuesto a las ganancias eventuales -...

24

Universidad de Buenos Aires Facultad de .Cíencras Económicas Biblioteca "Alfredo L. Palacios" El impuesto a las ganancias eventuales Rajil, Antonio 1949 Cita APA: Rajil, A, (1949). El impuesto alas ganancias eventuales. Buenos Aires: Universidad de Buenos Aires, Facultad de Ciencias Económicas Este documento forma parte de la colección de tesis doctorales de la Biblioteca Central "Alfredo L, Palacios", Su utilización debe ser acompañada por la cita bibliográfica con reconocimiento de la fuente, Fuente: Biblioteca Digital de la Facultad de Ciencias Económicas - Universidad de Buenos Aires Tesis Doctoral 001501/0517

Transcript of El impuesto a las ganancias eventuales -...

Universidad de Buenos AiresFacultad de .Cíencras Económicas

Biblioteca "Alfredo L. Palacios"

El impuesto a lasganancias eventuales

Rajil, Antonio

1949

Cita APA: Rajil, A, (1949). El impuesto alas ganancias eventuales.Buenos Aires: Universidad de Buenos Aires, Facultad de Ciencias Económicas

Este documento forma parte de la colección de tesis doctorales de la Biblioteca Central "Alfredo L, Palacios",Su utilización debe ser acompañada por la cita bibliográfica con reconocimiento de la fuente,Fuente: Biblioteca Digital de la Facultad de Ciencias Económicas -Universidad de Buenos Aires

Tesis Doctoral 001501/0517

--. , ...

{.'-.-

..1 i

\ \......J ,, }-'

' .

r ,". - _ ,. . _

R 1 .f~·" .L - t·"., ·· .,"., ~ " . 1

" : 11 ......"4• • : .. . ~; · l.... .-:~~.~ ..----;:--- ..:..'--- '_. --,-----=--=-T o N' 1 R A si I L

.) ,,- .j

) . ' ..

G 1.. l'i s: 1: e 1 .. ¡.. C! E V E :r '~.' u A L . . S- 3

to

"'tui ::;:

1.1. 1

ue 1 Ls

~.

11

L l.:Y 1:19 2 2 A C IOlf

3 • ., . ccnsauer an 00ne1"1 cio

~---....;;;:~==--------~-~~~~---. ~.."",,,,,,, ~.,.....,<,...-------------~----:,

al( uie~"" 6 4

o L CU 'nU.

s

Q ·:uidos por- l a. l egisl ci n en 'te i o.

ob ......· "'4.1.."'-

b l e

¡te

mi ~:

ce10.:.1 r éó.i ' o ' e "'ta l e

aJO nn que

10;3

f' i cos naci op rton·

os t

es as 01 ·lag ce o

as a en

G civi l esinst_ cc ' 6n

y 1 s el cult1 v- trim nío so'

o l;J u:

t erior , aqu .. u

qu·; cump.Lan 1 o en eneique es t s p o o_c ionen su

de b or-r-o q e no exced ~ en COIfio y r pera . ' n;

i nt r eo tiscal , ;or l o e o OEn ca j ' (te aho ro .

-

1 g , - ú ,COI" 1 oi n el ) l os valol"C'"

que ccver uen ... 10 1 1J

-7-,e con i dcr' o gan'ncia eventua l . l o son gananci or u no provi E

ne oe l a venta o per t a de bi ene s o "e juegos Ú.e az r-, Por ot part e1 or ig n l e este enriqueci¡;,:..i.ento tiene muchas v ic e s o causa l a L.1uer 1

ci lcunotancia e s t a ~le no ha s "do previ s t a or 1 leJ e

I uci o e) Concuer'da e nt e inciso co n el Lncd ao .. ) de L ,,. "'t i culo 19 deluy del i mpue sto 1 0G r~ditos,fw1dán os. 1 exenci6n e s t a lecid ,en ~tl bS i1 deroni z' ci oncs con nt i tuyen 1 ad~ ui pi ci6n de un ca pital , ya se UEs r-eo.í.ban totalm nte o en f orma as r enta , f ormado por l os a Jort es de l eas egu re os o e.i"iliado c u una ca j « · 0 pr evi si n s oc i a l . ! a ui.sic i ón a.'este canft a l no con s t i t.uye una gununo í a j pue s t o qu e no proviene de una e

a c í 6n re<'41izada con 1)rop6 ~~itoo "e Lu c o , s j.no qu e bí.ene ¿~ r el):; r r en p'te un -año Lrayor , como e s l G. muer-te o l a i ncapaci ad de una. ie r-eona par-etr~bajar.

I n ci s o d) Se eLac í.ona est inciso con el inciso j) d -1 r't culo 11 ley ceL i ipu ec o ' los r·~ (..dto s . Como ¡,rs S E; di j o a l comerrt r 1 i nc i sc

) oe l a l e y ue L 1 pues t o (; Las ganuncí.a s ev ent uales,est exenci n t ie!'por o~L)jeto 110 poner t r abas 'Ji f ome taro lo. pr-oduccf. én int e lect ua l , con 1cu 1 se beneficia l a col ctivida •

La xenci n s olo pr ocece cuando el i mpuesto I ecae irect nt,e s obr ...los auto e s . A ctife encia ' 10 e sta.blecido p .. 1 ley de l I inpue to a le::r éui t os qu fi j a un l_mite de S~ . OOOe - , COU10 m1.ni mo no i mIJoni bl , l a ley6. eL i ll P' e sto a l a s gananci a s everrtua f.es no e s t bf.e ce ní.ng l :!mi t e t res 1

do errtonce s que s e .xímen ;;, i 11 linitaci6n a , .u ,los ir ' so s accide....t ale s eventuale~ prov ni ent a s de 1& pro ~ ucci n art~stica , c i ntífica elit e 'aria.

luci o e) Se 11- cons i -r ' o \.lUb no ~ ebe T ava se el bt:.'n ;. f i c j.o pr-evenoe 1... ve nt,a o pel'mu .- de b ie.ne B lllUeble E de u so pez- ona L .... n r az6n d

que d i cha s oper- ci one s no e real i zan con fine s e espe culaci 6n.En 'ef es os b d.ene s no fueron acouf idos Vara lucra¡' con su venta o e t , Di ,

p' r-a s tia a cez- ce s.í.ds des l e . entaLea ue l i ndivi du o. De done.e ....ul" vent a o permuta de t ales b ene .::> ,g ner-a.lment,e ti 11\;; por ti 1 su e

plazo. e ah es qu e n.o so exima.n de l pugo del. impuest los b-.: ne ícíos eve rríe rrtee 0.0 la ve nt.a o e uta. ,obr a c e ar-to o art:1cu ¡;) e l uj o,cudo los mi smos exeden ·:: 1 l í nile de ~~lO . OOO. - que est.ab'Ie ce 1 1 y.

t lcul0 5t!. IEl be ncf'LcLo neto im)? n ' b l e obtenió en 1 verrt d· bi. "" s e ete!' inará deo. c i eno el pre cio de verrta j e L r ecio ce compr aj e

i port ~e l a s mejor a s efe ctu -dae ;pm~G con a rva r- o a ume t a su valor yde l os gustos ne ce s eu-Lo "l a c óncd i~:n de 1UO n o hubi e r an sido co ..oider ·dpara el im.t u ' o"Lo los r~G.itos" .

flT,rat, ndos e c e Lnmueb .Le s dqu i r i uos co , ant e r i or i da a l 1 1:1 oc enero1 9,16 s to éi como va o . G cos o (in lui do IDE.:joras) e l de l a v: l uaci6fi~c~l ea~ mis . f ch ;sin embar go s i est a f u era i nfe r í o' a l costo re

€ "t i r ! 6C3t , dltimo ll •

tl p. -a 1 s bien s (rl1uebles , i:nmuGble s J(~er'e c os o de cu a.Lquf er otr' e sci ) , -0. uir i os po he enci , l ega. 'o o ' ona ci 6n se a llc r n l a s isposicione s 'nterior es ,con )reSCiIl enci - ae l va.Lor- :f'j do a los of' e os elzo de L impue sto ~ , 18. t!'an~iei6n gr~tu.i te d~ bie ne s . El i1t'i)i.ie~, o aludi d.o

s er á con s i derado como un at o edu t;; ::'blú -8, :,, : : e i'e ct o., do (1 ~ : teII!lim.r 1benefi cio i m. nible fl •

"En las oper ic í.one e de c mbio .o .perm.ut6. ?a~1bas <;. r·~ <" se ha l lan ouje 'aal gr av' en . Ca u una est"bl ecer á €:L br::nei':1. C2.0 obt~n~ o ' educ i cn o -e l vlar ¿ e l bi l1n o pr e s t !'c i 6"'1 rocibid,~ ,el costo c. 1 bi(;n o pr estu.ci 6n ent r ega -a o CODlp 'o t i da ll • .

:8s t . rt!culo e ~,t é.:.blece el .Jrocedirui nto a se t 'i r r eí. cie termina l'" elbe nef icio imposit ivo . '1' 1 procedimi nto consiste en ' cul.lc i -e l p_ cío el

venta , el c osto de l bi 6r.: , e teI'r.nin a 1() e s t'C ú l t i mo en l a f orlll qu l a l et ablece , e s cee i , 8 111l'lo.n · o &1 prE:ci o de com.pl·a l &.s inv 1sione s hechas nco ncepto de mej o -a s (iUe a ' .c ut n o cons l""¡en el v lo de l "y:i.6!l y los g::.t os que e l mi smo h~ya ocasionado ,ya sea con ~ ot vo de 1 comp- a o ' e l aventa o zrd.cn t r .... es t uvo .;n po er ó01 contribuyent •

Se c C'nsi de x"un ej oras , l s inv sion s Cille i mpl i c.:iuen un aument o úel v¡101' rea l de l bi~n o proloné,,'Uen su vida 1 til.

or gust os nr~ ce sari os,deben ent end ¡"se aqu el l o d irect ü.!!lGl1te vincul a l

r : .... '... ...

"\,.'

........ :

.,...

'. 1

l t

: ~ .

'.,,;.' ..

}

r-, ".1.

) .L ..·.,'. rt..~: · .'.. .... :

... .... ."

i

'. ., ,

.' .

"

• t" i \.4 J ,r- ~\ ~

~; t:) 1 1' . ' ~

' .. !\ . (

·t._''':' 1~n !,'1'

• ¡ "1' ",

.' l'":.: >..: .. '-

"

,,'. '.',

... , J ...'_'

.,

, '

, .

.(

¡ ...... , _ .r,

J' !.}~. ~ .- .

t: t ,l': :...".. l :.

t :;t • ~\

..i ...... _. ""

f4~: a:'..(

'j

. '

l .... -•

ti · ' '-', ,/

...:, ' . .. ..:1 •• • ' .. oJ' i.J

' , "'1 ,

.('P." yo , .. .. A ' , _ .

" .

"'" ....':: ... .... .::~.

..... -' .. ...r ... 4 ·v· . ..

•' \. ~_~ .. . Il-

",;~...... ~ ~: .i' ,.:¡."" ~.: · ~54 t..;4~ 'l .!

' , c'"

('" r .;

. ....J L ..: 1.. b' tiC) .. .

( ""l .-/~_ ..l ",:,,3'- (d"t ', •

t.wc.l ;':; ·; /~ i ; ·~

r~ r t: .:.... ~~¡- .) ., ~: :1 .. 1.....¡'r~

.,J;)_ V

.1 (

.: ~ .

",.)

. "1Ir • •

~ . ,:') ' ~ \

: y4.;~ ••1':'' , '

,-

"

{.,

, ~I

"1

··f,.' ...

., ... .i

.....

> ," ,'~1:

,~ .

" J

.. .~ ,~ :' ...-,:~ ,.. :.. ~L ., . _ k .J...:

A ,.

.""".__ , • ' lo '

.".\...::.;.... ( ~ ~

. ') ':.

1 ,..,'"

'_."", . 1

''"'. t

... ..., ... .\,./'_ ' t •

1 ( Y., (.' '1'

r l ' l.. , ::~

.' --1 : f , "" .. t

, . ,

' -c ».,.... ~

. ¡

, ,....

'.

- ; t ., "-"...Ji,~ ~ .. :"~:..:~•.r ..~ ~

"

( )l I"

,

,. ' ,'.

. ....lo ..'

)

'1 "

( ~ :l

ír.:.'D1 ~ {~....~-.•

,.i ', I f.. r; '

st; 1 ~ 1."

-~-

p e at,o " ,

P OI- e s t,e urt :!culc· La I~iX'fh~ci JTl Gene a l I mp i,s i t i va, se r e serva e l de r-ec. o de .. ·;t,&b l ecer eJ. co s t,o fie l bi~n t.ransf er i ' o en ·todos a uellos ca sosen ue el c (¡ntJ:·i~.mY8nte n o ~';neda 1a co z-Lo por ca r e c e r d e lement os depr-ueba o por' i nsu f j.c i encia "e l os que • osea . En e s to s ca s os a que Ll.a rGpartici 6n e nt e &.wpli arr;en t e :f cu 'Lt.ada par a adopt ar t oóos Loe procedinúent os o c r i t.e rLos {: e l a t ec n ic a o e l a liquiCtaci6r~ de L Lmpue at,o a c o n s j e .Bn esto ¿s r;~cto l a l e y d e l i mpuesto a l a r; ganancias even t ual es e s insuf 'i cientu , ;,/ a 'lue n o contiene diep c·s i c i onen refer e . t e r; a los pr-ocedi rni ent'. seguir' en t ,d CG C o. {~OB . '1',::..1 Lncorrv e nf nt .e ha s ido seI vudo Lsponí. éndosl a ~plic~ci61 : su~leto~ia de l a ley del impue s t o a 20 s r~ditos, por se r et " La m.- s c i ent:f.f'ic a j c ompl U-'Gd de nuect r-a s La ye s i mpos i t i vas .

Cuando se ob t.eng an gancnc.ía o pr-oven i e nt.e s de j u egos de uzar , l · l ey psum c cn,o ún '-cos g st os rc,;:"lizaóofJ po. o. adquirir l a s mi sma s , e l 10% de B

monto brut.o j no a ri tién l os o pr ueb a en contr a por un n:a.yor i mporte . EstoÍffipi a.e cu se a ccpt.en l a s dcclarúc:i,on es Juradas pres en t adas nor- un e ontbuyente c on s i gnan o gast os deb i dament e j us t i f i cado s por u n i mport e Lnf'erior al 10% del benefi cio obte ni<}o.

Es t a deduc c í. én s e apl i e exc l usdvamerrte al 'benefi c io proveni e nte Elos de a zr , y en ni n' ca ao podr á ser ut i l i z.a· a para d i sminui r l os ben

ficios~ - e ot..r-a natur o18 za u Or i rTeil eme t r i b rten e ste Impue at,o,La ~ educci 6n del 10% '-lue uu t or i zá l a ley se a pl i car e - t ant s vece cu

t s B sn aque LLa e n ....l e s e obtuv í.eron benefi c i os c on l os cue.Les l a leyp ...u: t.e \iue d .ícrx d (Klucc.:6n S0a compensada .

1~rt:! cul0 7 Q• "Cw;;Jld o 1 B c per-acf one s , (;.¡,c t .os o a ct.tvídec e s compr-endddao

.s t a ley-sa lvo l a s indi cadas en e l \S.l t i o p '-r r ai'o dol a r-t, cul o ant eriora l: roj -an rJ~l"<iid s , l a s rism s pofu"'( n compen sar se con otr os bcne:ri c i os pc. aia os e l e l a fio y a l canz.aG.os p or l ¡;¡, ¡'>1'B Sent e l e y , a 10" f i ne s (...0 e sta'bl e c el"' la. util dad ne ta i llJonibl e . Si dichas p~r ' i da s no pudf cr-an cubrirse con otros be ne f'Lc.Los , 1 r-emaner t e o quebr ant o no c ompensado poár "cfr-se oc l os bene f'Lcf.os netos suj etos nI or-esente gr-av ámcn , corre spondíet Los cuatro ños s iés.u i ent e s . Baj o nír~-an concepto se a .n i t i r é1 l a. compensaci 6n con u t ilidades o i ngr e sos a l CD.l1Zt3.l 0 S por l a l e y del i mpuestolo... r-~l,.Litos ll •

se re:f i ere est e ¡U' ·· .cu l o a ];.. forrnr..:. üe det e:.t."Minal' el l)e nef':Lc i o imponble ren el caso <le y'ue ,~ .8ú t:(' ,? del eJ e:cc i c i o fi ~cal s8 3Y'd..J. I' ual i za do opr-aca one s gr-ava a s c o n s t e :u.np e s to q ue pr oduJ e r n u na s quebr-ant. c y o t r

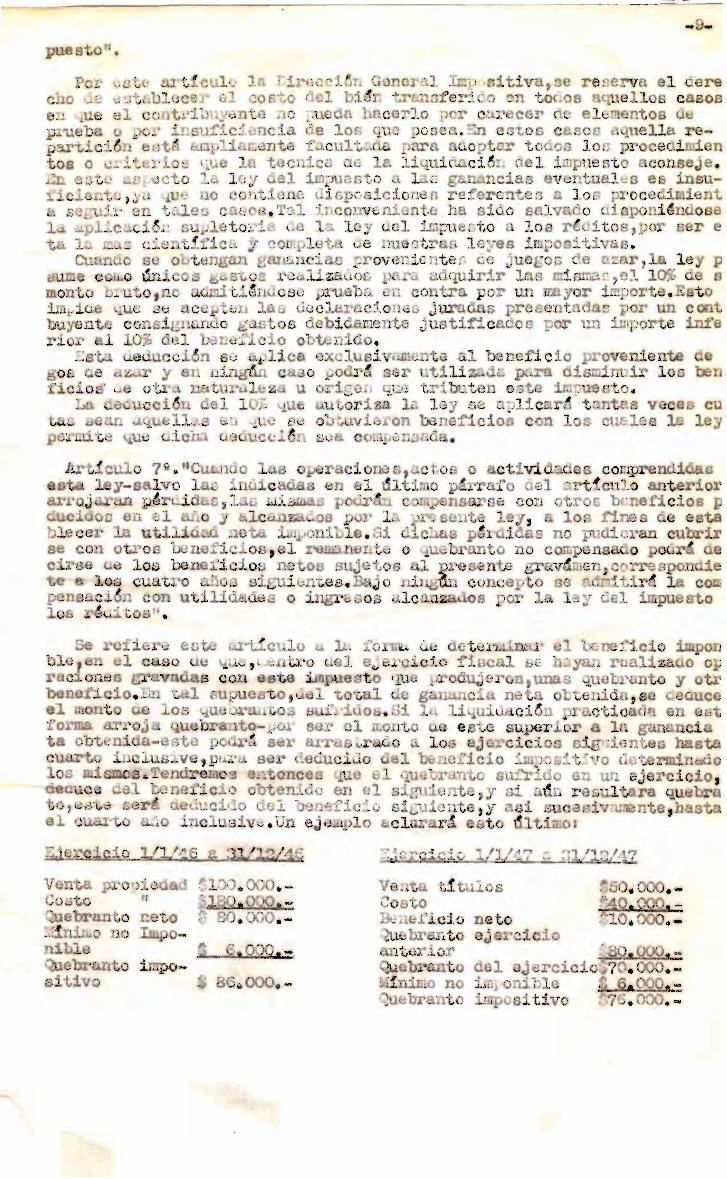

benef'icio. En. t.al eupu es t o cd e L t ot,a l de ganancia ne ta obt.enfda j se deduceel morrt. o de l os \iueÍJ1'w t.os su 'l 'i d os . f3 i l o. l iquiúa c i 6n pra c t i cue a en e atf orma. ar- "oj a quebran to- l/el' se r 01 mont o <le e s t e super 01' él la ganancft · obteni a -este pQdr á s er ar-r -as t z-ado . l o. e j ercicios s ig::iicmtes hastacuarto i l1clusiv e , pu:.¡,'· s el ' d edu cLd o de l ben e f'Lc .L o ::ImJo¡:; i t i v o úe te r minadoLos m~ (' _ s ..Tend::~m?s e:~tonf?~ s \tu e 81 \iue ,?ranto sU:fricto en W1 ejercicio ,d uc el be ne :i ~C~O ooten:w o en e l s~gu:.Lente , y SJ. a'l1n resul+ ra quebra-t l), s~e ser~ a.:du~id? de_~ be!}-ei'ic io slb'Ui ent e , J a s í ~uccf3ivn.mante ,hastae l QUclr ·t o a:~o ~nC.LusJ.ve . un e e rmlo a cl ' ar<1 e s to ltJ.mo :... . .

:t50. 000 . Y·4 0 , OOO. -:'no. ooo .. -ne t o

ej er cici o(' 'o I V ·\O~ vv ~...:

del ej ercicio~70.000. -

b i11..0nible t:. $3. OO~..::.i p os i t i vo 1;76 . 000 . -

Venta t í t ulosCosto130aefi c l o. uebr a.:ütoant or.lox·quebrantorlinimo noQne b-ran-t o

:3100 . 000 . ,Ji é?Q. 990! "':~~ . oo.oco. ....

Venta pr o!ü edadCOBt o 11

Quebr ant o neto:,r nirúo no T 0

n i l e\ eb:rant o imposit i v o

-10-

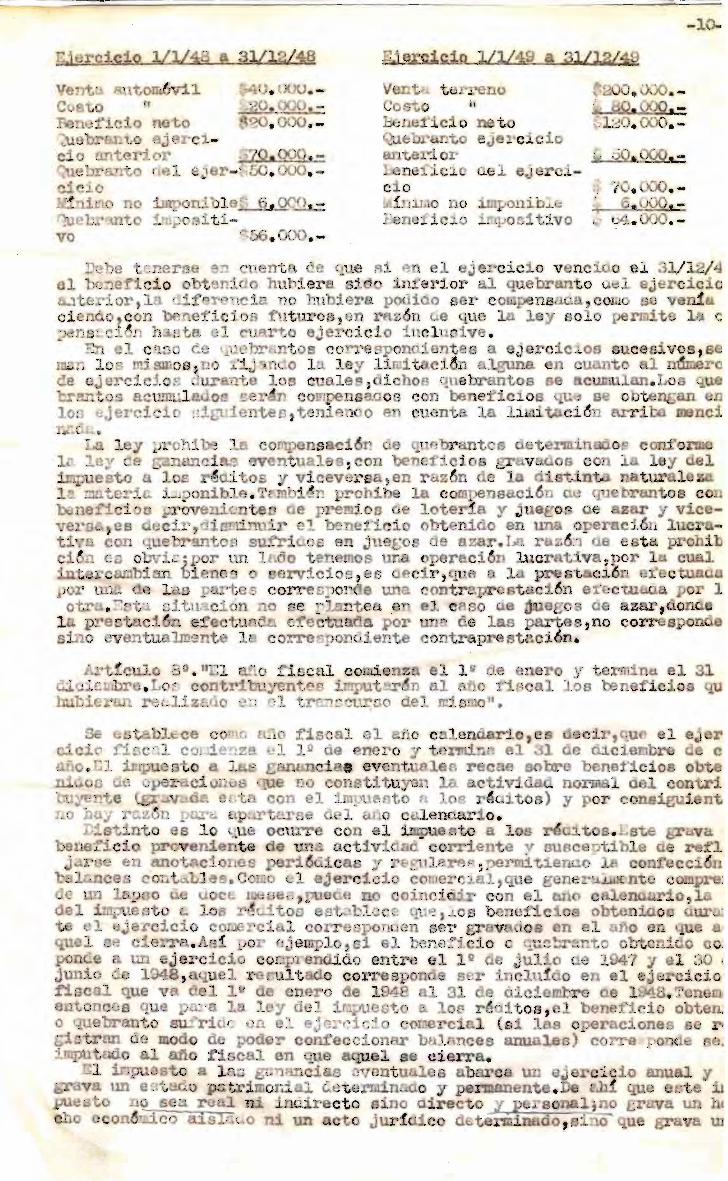

~ 1/12/4&Ej rciciQ l L l",I....,4:fJ,::;;.· ...;;:'..-=~=""-"=.:=.

2OO.0JO. -

60 000 -.,

;,¡. 70 . )('¡() . -\ 6 000. '; 04 . 000 . -

Vent t er r en oGost.o 11

Benef'Lcf o ne tor, UE; • n t.o ejercici oarrterd ozbeneí i ci ne l ejerc~

cio!n1n:l.1 10 n o i mponib e

Bene":i cio i llJos i t i v ono impon:':'b1e.::Lij 000 ,..:::tú i mposit i

~ !" 6 . 00í) . -

Ve. tu. A. rt.om vile . o "Bene f i c i o ne t.o',.'uebr n t o e<j~i'cic 'o unterio1'"uebranto del. .J. CJ.O

Ji LnoI"}ueb...va

Debe t.cner-se en cuerrt.a (~e que s í. en el ejerc~c~o venci o el :11/ 12/el benefic i o obtenj.(Jo hubi er a si J.nf'erlor al que br ant o ue L ej e r cicioa.rte "'iol' , la d i f'er uc La no hubiera. podido ser c o penaaou j como se venfaciend o ,con beneficios fl1t 11ros , en r a z6n ue que l a ley s olo ermita l a e:)ens~.ci/5. h ' fl t a e l cuarto ej ercicio LnoI u oí ve ,

En e l ca s ce ( ivebr'~nto s cor-r-eapon ientes a e jerci c i os sucesivos ,ruan l os mí.smos yno ' -'i j"ndo l a ley limi taci n a lguna an cu nt o :d !l e ode ej er-c í c í.os rur- rrt,o los cu a l e s ~ icho s quebrant os s e ' C LansLos quebrantos a cumul.ex os ser n compensac os con be e í"icíos U" a obtengan nlOD e ' e r c i ci :,, __ ruderrt s , t.on í enc o en cuenta l a l iwi ei6n arr ibo nei

r. l ey 1)1'o11iOO , " com ens ci n (le .unbrant c s e t,e In 0 ,

Ir ley e oana~ci s eve n t11al s ~ c on be fi c i os gr vados con 1i ue sto u los · di .t os y vicev r a ,en r a z n de 1 d i tin n turall a !1lliteria i :1i on i bl e . 'l'c: mbi T! pr-oh í.be 1 coro ens c16n e quebr ant o cobe neficion provenient es oe pr-emí os a loter a y j uego. de z r y v i c ver-ce , es (:l e ir , disr'lí n ,ir el ben t:ic10 obtenido n un oper- Cj,6 1 l ue ti la con que r-arrtos su:f.'rido s en juegos e e aza r . 1 r Z :1 de est a prohi bcf n es obv i.:':' j Por un I nd o t enemo s na oper aci6n lucra t ' va ~ por 1 cu 1

.. z mbdan oi enes o r-eI"'licio s , es e ci , 1 ,8 a 1 pre st c í ón t: e tu: 'por' une. e l a s partes cor-r-e spon una contr rpr-o st.ac í. ón e rec tna a po 1

ot.r"' . :kt ::i situa ción n o s e pI .tea .8 . 1 e BO Ie ¡ju egos ce azar,dondl a prestac1 n efectu ' ~ o~e t'a 1a por TIc de las part ,no correspon esino even-bla]mente l' correspond iente c ont r ap ,staci 6n.

J'i..:rt! cuJ.o 8 Q• "El afio f'iscal c e rrienz el l Q de enero y t ermíné:1 e l 31

dl iel.. bl' n . Lo8 corrt v iyen .es Lmput, án a l a ño ±'isca1 los ten ficios uhubie ' 1 ree.lizado e l 01 trnTIscuI:.no de l rd smo".

Se establ€ ce cos1') mi o fi s cal 01 ño e 1end r io,e !~cir , qu . e l e j ri cic fi:::.cnl cou í enza e l J.Q d~ ero y t errni r..é.. el 1 -e cac.íembr- e e

aIlO . nl i .lpue s t o l a s g ananci a e zerrt - Le e r ecae sobre benef'i c i os o t e(i,OS de opez-acd one s 'm - n o constituyen la a c t i vid norm 1 ..1 contri

, yen e ( v ;:,. a e e.t .. ~· con el i npu e at.o a los r Lt.oa) y por c on i t,"Ui n tno h a y az ón par-a apr rte.rse d. _1 a fio cal n .ario .

I:ii s t i nt o s lo «ue ocurre con el i ou at o a l o t os . Es tbenefic i o prov eni ñt e d un" a ctivid .- co i ente y susceotdhl,e

j " ;t "' 6 en ,anot ac :i. one s peri ó -i ca s :,r e-s e-.gilJ.a:re~ ~ pe_' 11t~en(.lO conf e c ci6nb La ce s c ont.abfe a .. Corno e l ej erc icio comez-oí.a.L yque gene z-s :Dtl€mto co p ,;

- un 1a;:)('0 úe aoce 1 ·e ;:; ,.. lede o coí.nc í -j, con 1 ti . c len : rio , l ·del i rn¡ te s t ,o L.. los r <.li t os sta l J·:': c(, q1.¡e ,J.CS benef'i c io obteniuo duZ"t el ejercic i cor.le rcial corre s ponricn ser grave.: 'o s n el año en q e

ue l se cierra..A 1: l or e j empl o , si el bent)~~ic :LO e qu~brz::l.nto obteni doponde él un ej er cicio COOp l en ' ido entre el l Q de juli o e 194'7 y el ~30 e

junio de 1948, a que l l~ sultado corresponde ser incltl ~ o en e l ej e ciciotisc 1 qu e v a de l 1 S1 e enero de 1948 al 31 de áic iem re ce 194:8. ~l. en·mlenton ces que p Ell'a l a l e y del i mpueGto l os r édi t os ,ü bene t'icio obten;o quebrant o su_.rido t;ú el eJG:.'(~ i c :io coner ci 1 (si l a.s oper a ci one s ""e r lG.:l·"'t run oc odo e poder confeccionar buI . n <::es anu' les) co... . 'p'o <l e.;. put a<:l0 a l año :ris ca l en que quel a ci rra. -.

El ~puusto l na vnr~icias Gventuale abarc a unav un e s t lid o p~tri OIAi 1 da t e' in o y rm en ' 1e¡,;'t, ;.0 s Q re 1 ni i ndirect o sin o a i r ecto ' er a o hf

aislr.. (..~o n i un e t o j ur - co de t Ul

-

-12

;:1 a ,·t i.CU]. C1 comenta o , t er.lemUn !.::. ;siS'lüent.e liquida c ilii ~pli(;~lci6Il de 1 l e y del impuesto a 10:3 I'~dito s :

..GS ne cesario te er en cuenta e' e s t e último e s o , el dine!'o o Lenesde los que i spuso el e orrt.r-Lbuyerit, aben habar sido p evfumant.e adquir

08 durwlte el ej ercic i o f i sctl, par a poder graVal~se couo renta, y que sue Ll,o de que se di spuso Lsnrínuye su patr-imonio con e Lac í én a l eje e

c í, o antertor,está exento de avámen por const i tuir una p6r-di da de e pit 1

'l'ant en el primer casov d a CI'e eent anli E.nt o úe capi t a l,como en 1d o,th~ consumo de bi~nes o c"inero , l as cantd.dades resultan1',es (a 1 s lueagJ:~gan las suma cO¡'l'es ponuiellte a po . mlni ruo no i m onible o car-gas ceIDilio.) eatz,n suj El t.as al pago C<J ]. i liii JU6sto a los 1~dito , s.i.e pr e ue lese. De Irapue at.o ó. aplica.ra · seu su e:....i or a l 2()%. En caso contr- r :i.c ; Els ie ccuand o lo que coru-e epo iG.e ¡;él.g'ü." por- im ues t o él los l"~Ui os sea i nfe r ior20%, se tributurá el iInfJuesto tl 16,8 ganancf as eventuales .

A1 ;1i c1,'In60 a un caso pr á ct i co 1 0 eXl,uesto pr-eced errt eme rrces po -emos conCO¡~.;:¡~:' :2..~' sit,u.~,ci n í...l': un cont ribuY:"1'lte , cu yo patr-Iraonf. o ha surrí.c o un incremento n o jus"tifi c búo dua- r 6 un ejerch..:io f i s ca l (JO r'l 00 . 000 . - . Pr-of'ecomerciante ; E~;taó.o C;j.vil ~ (; "~oa.étc;carg<;8 ·~c :t·¿~ t . ili ft: e ·poo ... e h ijo me oredad.

Por (1 1.Jlicúc i 6r.CQJ'l'()OlJOndiente u

ContribC6nyugeHi j a;,;. ' n i non i Ll o

yerrt $6. 000 . nl. 20() .-!!- i:1Q. , -:.

no :i.npQ-$3 .100.-

Acr ecent wui ent o e pa trimoni o no justi fica do.'; " . ' b "ill..... rimo no ampona .ie

Hün t n na t a

:i.enta netaU11Ü lilO no imponibleRerrta gravada

$108. <.JOO..-

f! 9 ,1.00,saoo, 000. -

T~'sa básica : [);~ e/1fa s D. f i j a:r_1~1.¡6 G co d p~~gar

('100 . 0 ('.0

Renta net $106. 000 . Mi nÜlo no imponible ,." 6 .000. Henta B:!'<:wada ~" lOO. OOO. -

~:J.OO. (lOO o sea ~~20. 000. ...I mpu Gst o

bo•l CO x 1 j 0 =16 -o ~100. OÚO • . P

cerno l e. suma él pa.g ' r por i mpue s t o a l os p~d ' tOI3 corr-e s.ponde él una tinferior 0.1 20%, corTe sp onde aplicar' est.-< ltima. l'endJ."iar.üos en t onces 1!:u i ent e l i quidaci611:Ee::rt".... no j u s t ,ií'ic ad (;'."11:1i mo no i mponibleRent !J. neta

Si l o rC7.i.t s gra.v~!'du fu ere. c e , ~650 . 000. - tendriamos 1 &. siguiente liqu i d"ción :

Tao ti c : 5% e/ <lJ:650 . 000. -Tasa f'i j '"Taso. adi ci on.:::,:t1m )uc:"sto a pagar-

~3C') 500\<, .t.Ja . -

"85 ..600. 11 ;"JO {YJO . -__c :,,__

~148. 100. -

l~.l rent.a con e l - npu e at,o a Lepor G t E: i mpue e t o e s superi o

'6.1tímo C '-t f1C cc z-r -esponde g-.r"a. 8.1"

r'azón de lU0 l a. t a s a ¿~ a p l i carI:¡l ,::.: s t e

¡'~dito q ena l 20%.

, , #. t i . ~ - - .. d':''.in l~::.: etL"'Ue~, .;te Em; que , Co::' :s=L<:::.cr~ 'le o que .LO s aCJ: -;: C E:nt,¡~mJ,C;'1t05 e e 1=t.al :i 108 ccnsumos j pue« n vroveni:.:: de be. e :t'ic:i.o s a l c r n zacios por el i UlPUto a 10 ¡,ód. 'tos o al i mpu2ct o (-"1 1 e,S ganan c.íae v0ntual ~ s ,YTlo jU pt if'i cand o el cont.r-Lbu yent.e su ol'igen ,s,,:: su(j eta r 2.rl l os raí crec s a la u \sa .sl ev ada

A "t ,i cu l o 1 2 1: .. lIEl contr i bu ye ,CIt.,:: Js·t á oblj.gado a p "oL:~;¡: e l origen de ]t r anzf\n:encias ce f'ondos de o al exter ' cr ,CU;;;.l1(..O l a. :D¿ :c€cclón le con sf.o

.:.~ e ece s0.r í o . para La liqu j,duc i 6n o ~'isc "1i z .::.c i 6n del i r.J1)t:.e st.o , pudi endoc as o c ontz- r~o,.J- s Lcmpr-e '1U C l a ::., cd z-cunst za eLa s le G.cont:::c~ en f\ considerarLas v i :':lculad a s ;¡ pr-ov end ent.e s ue benef'Lc í os ue :fu .nt,e o.r g .. t ina " ..

la S Ü ii':'clua ~eLUj_d.o iJor' nu -ntr a 1€ ·";i ~1b.ci 6 .1. en l'..ff..:.tu!·i c.. ue i mpues t o al'entd., es 61 (le l a i 'uen te or i gi;:.ll..... r i .:.. c.e:' r 6c.i t o , c ;J c': 'ci · , l"".U~ Gt2 gravan ]ben ef i c i os según e l lugar ú onde los mis os se obteng n .

-13-

.1 i ue st.o 8. 1 s ganancias rvei tuales grava. t an s ol o los benet'ieiosde :t:uen t e argent i n a o sea. los obtenidos en e l pa:!s con motivo 1;; oper-ac :na re' l izadas GIl el mí.smosDe ello se c ecu ce que , eGta 1 exen to s de gra:;rlos benef'i c i os ob t.e rrí.d oo en e l ext.r-a n j er-o yp or- oper-acLone s re~ lizu <: B f UEd E: pai s .Pero e 'ta xc elJc i 6n ,puE.'C1e -al' Lugar: a evasí.one s "o Impue t o ,me jte marrí obr-as pue s t as en pr á c t i ca con c í.er-t a fre cuollc i ' como es e l ca so (UL'1& ner-sona qu e habiendo obt CIlióo una filarte ganancda ent.r o de l paf s , s~

'" 1 " 1 " . ... d .hac e ¡d:::-a.r de s de ¿; .-;:x:t:r.'un.Jero L !'Ud SU .lU :,};)Or per-sona 0.8 su é.ü;¡~ :h,a r-es:den te ~ en e l e:J'.:ter io ...·. En t a l eupuos to se compruelx e l l"'e c i b o de :: cnd os d(exterior' y 131.:1 ' culta l~). ga:':l",,!lciu obtcnidé~ en el J;)ai.s . Po ::·;-l:.. (~ rlormente se <v ueLver e sos i:o,ndoc a qui en los l ·ellu·t i ó ;:;in r'~gif.tn:,J.' o conser-var' c ompr-el.lantc ~.·lt,UllO de ·t a l egz-es o j c L cual es t->usti tu1üo )01' l oe f'onuoe pz-cvenf,e" e s de la g nancLa ele f'uerrt,o argellt:i.~1a o aca l a el teni da en 1 pa.:í.s.

De a h:! es ou e l a ley f'acuLt....e aI!1'f.J1iame::-l"Gc a La Di¡'e c ci 6n ..... eneral ILlpO:t i v " 'o' 1.... . c::dgir Loe C;Y l¡Jrobarr t.es ~.iue cous.í üere n "cesuri os , r EJ i 'e r en t e s al os i;nvi6s d e f ondos üe o p tu ··J. el e;~t.el'iOl' , y a~n par-a decf c i¡' s i t ales Jme s s -':0 f ondoe e s Lan o n o vinculaC UB a opci-acíone s h(jchb.G en. e l pcJ.s ,yD1i ea.:r'l e i3 en c aso afi l"'nlD-tivo el gr-avámsn que cOj.."',C'e 81Jonda ... '0 1' c:ons i der" r :lxmef'icio de l·uen t.e ar~·\:)ntina. Dt~Góe Luego c.ue l a D:>..recci6r¡. Geller a l mpo:t i vD. no a c t uar -á con un .' "'r" ter·l o c,ntojt di zo * 0 ar bitl"'u:¡:· j.o l)m---a de cí ci r qUlt al o cuá L r-eme su de ~ ond a s , 1c o .iar-a (JI e:.;:trunjel'o se eon:.:;iciE;l"a beneficde fuent e U::' ;;ent:!.ne J ijor 'Ollpit;U::' cuto suj ct,o al pago ue Lmuue st,o, Paragar a esta cOLlch:..¡·d 611,1'~\ lü;y' e :::;tai.üeee qUf,; ,la ::; o í.r-c J. lSi~uüc~. ~ \ s ce L caso (ber "'n a consej ar" tul ·tümpc~réll!le llt() o ~:>f-;;'i. He, 1 r~soluci n (lue al respectla ócpt.e dicha ;'¡;'8íA:l. ;ct:i. c:L6n de0Gr~ e s tar ~.:::::'OT < d ' por l os Lement.os ue pru 1o l as conclus iones a,6m:i.siblos a (.rue húyt'::l. a.rl' i ba ü o con Ino-\:,ivo '..'le l a í'isc l1:Lzé1.ci6n efec t uada .

A:ct i cu J_o 13 o. t1Fí j ase e n e l 20;; La t.asa qu~ ¡;;6 ¿~'plic r.1.¡' al bene:fi c i ot .o dm.1a_ , e s "tt-b l Gc t (;.o ';011 La fOI'Ir-a lJrE::CGí...BJ::i.tOr." t j!tE~ eJ';::pUt:statt

•

'l'e rrí enuo en cuenta Las c..:.r c'l.ct,e:t:·!.s tic'-\ s ' 01 g :...V¿úl1e:rl se ha eonsider adlajU3tac1& la tasa (:81 ~;CY;"~. Si d.r:;;:¡de e l punt,o d e v i s tu. G(;01161 deo este por ol

-e.aj e 1 vr-cce oxce s .lvo juebe t.enez-se GIl cuenta que el mi.amo tiend.e a const :txlirlu:, f:::'on o a l j uogo y l a e specu.ta c í. ér ,or i en de gananc.ías rz-eva das, 'Clbi 6n P' ec &. úecil:se que s e he, quer-Lco cbt.cn r un benef'Lc í o o aun ento de :t ngr-e sos fi.s cal es , con mot i vo d ., I D. eq¡ecul b.ción. sobre Lnraucb'Les ,

?e::·c 1<:. nv: eri.e i¡:li:)osi t i vt. t iene una f i m¡l i dé:.u e scenc.í.af., rue es l a elt1:!l,.l. f, c.'.dl' un ad e cu ado !ll.V ~ ellt,l"e l os I'ecu¡ sos ';/ laG ga3tolS 0. <.;; l ':-t a<:i!11ini s t :ci6n,ohtc ni c r:-ldo e cos rccurso [,~ de manert.1 qu e 1 0 ,S i rr-DUt:Ct03 r·u.n 10 l,.aS elt, t i \/Of? 'J l o ,mus cLi.fund i d os. :;os i bl GS zobrc, toé..~ ~ :~ m~.sa de l a po:ol aci6n.

El ::Lm:pUé:\i31:,O :''1. lae g,;"~lL.nC :lE' S 0 V''::ll t U<:: l E;[; l~:.l, j;:;~ao obJG to e aceI'oa s cr.!c~ s pcr part0 dol p~blico, anto por co~si~eru~lo excesivo ,co~o ~or l a r :g i 'e z d.e l(~ t UG 3. 8. )lic .-:.blú ) i-1UC: hac a en CiCl ·tos C ' 30;::; i nj u s t a su . licuc:corno por ej cmplo l a de. l po,']. ' eño p opieta.:r':i. ü que vive con l b. renta de un,dos pequoñe C' casa , const::'ur é ns con e l 211orl'o Ci.e t :u ebor; ut,os y que l uegoqu i e ro vona c r . Lo el i Gerrte ~:;.l. este ca so lo .;;:xc ·'si.v o de l i ml.iUest..o aplicad.,a l T)r"; " r "'J pn..~tJ.· C" l r···y· r ·" 1 n {'t,; '~ e l~ t-, -n" · c·l n i "·1' on ';bl ro 'P"-' T"" 1'" lev n ot _ l ..J., ~ CR ;;..a .,-, .... _ ..""'.;.. \i..t... .. C-Jv ~~", '_ ...~ c"............ ...... J,. .J,. ..." A.o. ...... " .... IV _ '""' """"" • . .., ,

de entra:- a contempla_~ s itu a c i onez Gspe c i a l c s , s i n c est abl ec8 ' un r~gimejniforrne e percepci 6n Gel irrlpue s tc ,r~ ':il;¡c n {..tlo. s e cs.:c :1c t,c r i za por la r;iJ-e z de l a t .:..6 D. , ¿ f.. d'~ l a e:::"tT"'J.ctm:'a. c spcci Cl.l c.e ;: ::;t¿; j.mi:;u ost " ;.U0 no perro.:s i no con muchas aifi cult" dos ~e 6:"'t'ic:n t~ cni c o ,la apl i c&c i 6n de t a.sas pr ,gresiv&s como el im:''.,le:.~to u. 1 0 B r~d.itcn .

('01'> f·e "'hn O (1 c.- ~8D+' pr,-¡i <:.\ 6 .:: 19;; o ~ c "' '''',... n ~..L'' C .,., ~ l ~' J ~ v ;T ~ l~ . 647 , ,1,. ", V ·,__ _lO-" "". __ ~ ._ v_ ~ v k..~ _ "..Io.J. ...... .l. 0 u ' J ~ __ l.., v

a aumentar' las t a sa s C 8 a1b~ios iwvuestos , ent r e elles 1 ~ e gananc ' a s e1tuales ,pero e ..clusivalnent e c on respe ct o él 10..... inn!;"lCble ~~ .

SeL~n _ui ch a l ey, e. partir del 1 2 de Enc :::"o de 1950 , lo ;:; b2!1efi c i os prov~nil;.~nt€s G.G l~ venta c. i nmuebles t ributarán e l 4 07& o.el benefici o ne t o oíniao, en concepto de in~pue st,c , cuando entr e l e. fe cha d8 comprr-:t :¡ ]..;. e ve lno met.:.ie un l:..-la.zo superi or a tUl arlo . 3n CUBO co.n tra.cio , c s d.8 cÍl·,cu.Jnrlo e:plazc e:ntre !i.I:lca .s f e cha s s8a superi.c::' ü lli1 e.iiO , ];l t r s a de l 40; se r eo-'c:rA en un J.i po~" c üc...a pe:.. íouo (2c un me ~. con c;,u e 88 exceda ~)l 1 p~o dol Uj

c1t~~c.c h'ds ta un ltÚn i l:lO do1 20%.Se est a b l e en asi t r Ds sit u.a ciones: )Un ir rrue bl e v e ld~do 8 mes e s des·

pués (' e l a f '8cha "e cori~pr" ; el b~J1Ed'icio obtenido 'stl " r 3.v ¡l d o o,m el 40:por ser iní'e::c::'or a u."'1 arlo , 01 le.pso de t i empo que media er t r e l~' f~cha cl~

c l};ira y de v e n ta . b)Un i mr.u0 l e vClluic.o 18 ue s e s S:)U~S de 11. f ocha ecom;:ra ; e : bonei'ici.o ob t e n i d o no est á gro.vodo con el 405; ,en rél.~t;n '1e se ..'pel'íor u. un afio el l uv s o qu e meCí u ·mt r e la f e cha <.le compr a y de venta

- .-1

que se aplic" ln sa 01 33% l ,or cuente 1<; M icada n el 1% pe · cac~ me .. e n (}1'6 oe exs rie ~~¡l plazo deúl tr·· ~ .. i'cc_as d ' CO.!.lf..T'-i. l e: 'Jdntl::t ..e) Un ~3:;rn.1t ~ le il....: .. ...~...

os ue 1.... i\:c~ de (;:{).!¡'!= ·u. l;n tlBt ! ca so 1,;.,\ tasa ...s1c'.3-bi én n ~1 .' ''; e)0··· e '~M :.; (.Le exce so al. p::i';2l"o iel:dt o ::i1in'lm de1 2O:~

ce h '. -J".~y Y ce l e s r e r.;ol ucione "" I

l"e:í:·... :t'c':':t·':) ~ 1~ rt.:t~ el .~ t:_'a .:;,~e~u.rRr ulle. m';!:ior per cap i ,

! I!"... ·:f G'.:!.C 1;) t' • "El ,)J.'Of 1" .:í.L C) "-¡l J (.i il:~ '!'i L'l1 '.Ü.'¡~ arms lmnni¡l]C'tlU',; 1J .'[ ':d ~t , I u ..;i.:.n: C'i >..: 1,t: .... • F'eder-a.l, y :t:;~n Pr ovinci n. ;,ln .1:.:.:;:.;;,.; :,"C:::''l'!Zt 9:"ú ~' l i r. :t , Gt c ::i 1 s ré<..5.t ,oa . J i n ~.m.br~.rgc 1 . , rov:í.r.ei·:0 ""C;l Z ,...::.;...,t. CE: I.::.:t ~ ~ .... '1;'t ~' d . . ,,~ ci6¿¡ } cu 0.n(J c .0 . :"lt':' u . gr~;iV· _Ü..r ICEi ÓJ~ e r ct,:t"1 tici'.n 3i!!/1.~t"t L .1. ...u re'~ . a r..a ', ""'ltc c ' t.; ~ le~ril.

.,-..c.01

la,

HU j \l";'d ¡' .:l. n;J.~ (,.0 .

,_.. '..!... on~ , . ,v v ' \..

1,·.""; '...

. , .... ~ _1 o sir'1 .. J ... ! I.lE: J.. J-~..!lr t., , t e

: '0-0

.. "~ .

"....

• ~ , " . , ,, " .l .. t . ....~ :.... a. " I '¡ .. ' ~ ..

.. ·- .UC. o, .ict:.c ~ · ;(..~ J. ir:~p; "

r. l 1

~ 1 'Yl':.:. i =- ~.. : ,ee ="'_t ~. .. >: ""t

., J ~ ,~~~ t ~. ' t i ... t~·..J..t

~ ~' ~~l uf~'~~ \ ' ..t~ .~ ~... ;·: \. ,~:.1:·1{; ,~ ~:L': : ...l.. • •~: ,' :.~ 6

l ..~:.:. · ti .,:, ,, 1,, ./<~'(~ ~~ .~ ..¡ ' ft\~ le ~ t ", ~r '-* lo.. ~! '; 1 ;t:; c lO

•• u • ¡;,t • • r.. ~. .:' ¡.'t ,:.;. ;.:;.....;;. :-;.-rL\:.: / -l. - ./;,. ... I;........, • .:. : -,~ :,:

la Cil; "..t f · ": ~a¡:_ \..~ ' ~ c .~ (t~..

:..Li. c·t.,: l " '\ ) ~ . l. tl '"I'\~ ; t·¡" ... 11.,; ... ;:'n..t*·" t ;} t~ L \' J.~["' [)t...:L{';'1, ..~·l '''~ : ZLfj .il. ~t: l. :~: : ... \. : ~~' .¡:.4 .¡. ~ ; t r~ ,:: ( 1.~ ' . ' '; ~~.l} . · · (~.i

~) ~: ).!·:"'~ ","....Ut ~ :i. t e, ;J fe f:~, ' .!Jf.:;,,, ~ ( ., '" l ~ ,; .t... ( ; J '· C "~ ~,."A G":...:.~

c.j~ t:~t.,:!ltj~l,,:.. . i 6~ ~ ........ (t~r .~ !' j~ (~~ '. ".:. JI

-"1 - ...t '.1. -'1 f1"~ ,... 1(.\5 ¡::;¡ -( . r' '1 11 n ; '. ,..... i'v J' ' ; l ,· ••.. -;_ ... r " ... H .... ,'''''' "" .... __• _ " <:> ~. y • ~ ~Y>. .. ... ", _ P . r .,}.,

::.'~. .~j ~tC :J~ n -r (~ ~1.. ~tt; ry~:r·rl ~t.!;'\ !(~~z~ j. c.ir~_:, .i{l/ .:.d. . -y.:.' 1 (' ()!.jtI.Yrt o Ct.l J )'J.~ :lv5"'ilc '!~'! .": lt

~ "!~.l. . ' 0i.l-) que .. ~t: ¡d í:. ~¡ l '\J·i ~~!ciu:..l " re? t.~ 1.~ ~~ .~ ..,ti-':i) \ ·. :t)"? ·~ ... ·T.r;~: ~ · , :: ..,'~ ~4 '~" ': ~.•h._

~ .... .. _ .... ;~r

.1. .',v i .;' t.' ~ : .¡; '!. ~ '='

18<.7. ::tr tl

tal.Y ~ .v :·· " i c~ c.:t 4 .f' t~ e,.

;::"~ ~_. ~.. ~ :.:.- 1) ~ " .: . :"~l ;

..': ~ ~ :.: .. r . ~.~ . -& ~ .{t~~.~

~ ", . ~: ··.L:. :'~¡ ' ~~', ~, ..., . ~. i ' \:'

"·f t "\ • •i ~, ~) . • l'_ _ .._ t"''-- 4. , ·......

ti.; ~c .: :;:..~Jo ..... 11'"

, ... . ,.;.. f .. ..... t ...

., r' " ,.""' ....

Jo. 'LO

ccr

j'i :> ¡ ;. t l~,. ~ ~ __ ' .. 1 ~

1-'" l::¡¡: :...._ · \ ':'.n i: ~

..... , .. ~ 1

• '" • ,. ' ',j. ......~ &

., . ~- t~' -'

1 , " ,.. , , '"); "'''....... ' , . l. .... ' ... ' ....

¡ .:\..~ '¿·:.t''tl . ~t/J . -- ! ..1- :L' :~ 'l j :J ~. J. ". -Jl l ~ :. , ~ .f }~~l,

:¡ . ,::' (."' : ~- ": { .\ ¡. "' \.,; ..~ .Ir.. L t.... ...,r .J,,,,,-' ¡ ~ i. t l

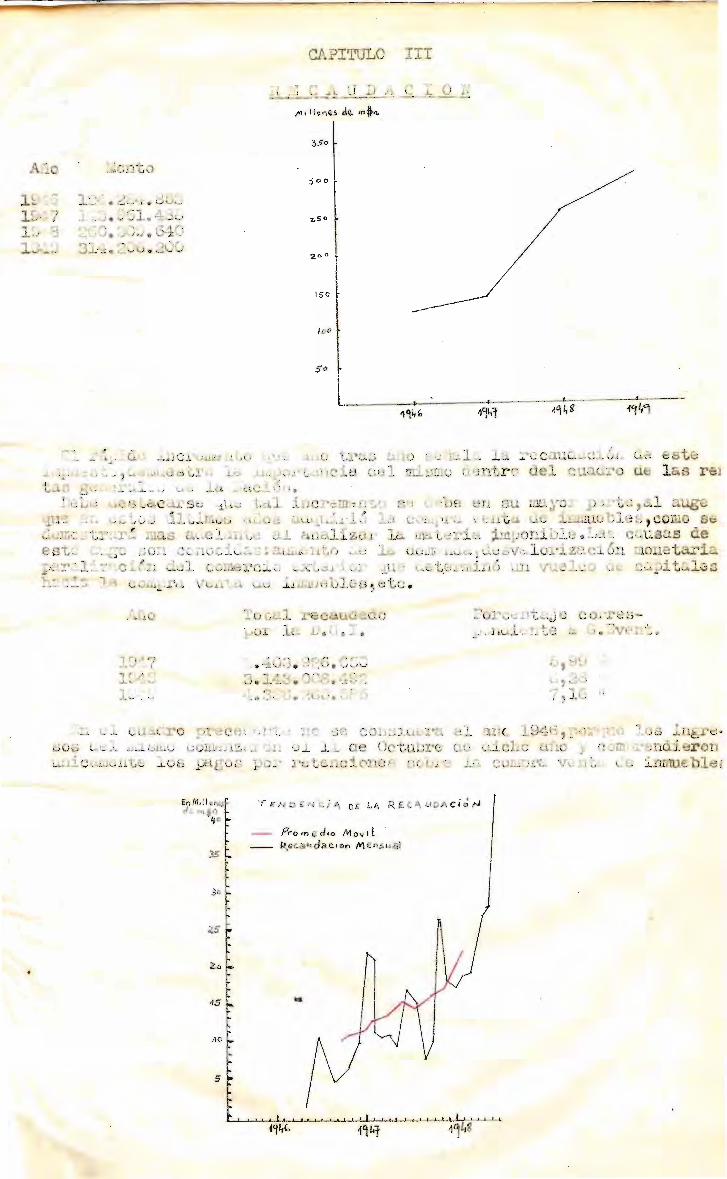

CAPITULO TII

Año

1~;' ~4- '3

1 9..s·'7l~j 8l J ·:' .J

1 :=>~~.• ~~Li..i: . 8~);]

~L _ . ~ . 8Gl. v4.3D~_;(:I·~) . :.~~8 ~j $ G4C~

3 1,1. 200 . 2u G

.., 5 0

1$ 0

le"

S o

:,c102 C e. u6. ,:j.t:i 0.L~ c¡ \~ e s t édel cuadr-o de l a s r-ei

....: ' • r"' ) • •, ) e ¡ " .. , ' ( . , 1 : . ., O t -~ ,', r ' • • o; · (\ , . l; : , '1,' 1:.:.- '-..J. l ~ - · ~ \ · ......L ~... L..LLlt.. :,l L./ , ....f. J .... ..(..•.1 _ ..J.l (,;.'\0....> :.......... 1 ...... . i:) .'. .l,....~ '...... ;,..A,

..... 1":.1)1, ~ ;, 'I~_ -' , (. ." . ~i!, ~J .s Gr ".L;;;, _l.j¡! .P ,.; J.' t~'.rJ e : él U,C; 1 nu S!TlU (1orrt.r-ct":'l :_~ gl.; .L. , .~ ::.. uL __ .: \,. 4 'c.; l é;¡, ... -;ét C.t~.5j .! .

I JG1jd \. 4 G ~~ L é,tC~1.J:· S t~ \"11 ~ ~ ·Ld J. iTJ C :( ·6 !n ~~ {l G ~) e ' ~~ !.. ·:~ ~i } f~ e J l BU l'!JV.. yo :::~ lJ>J:· t - , u- l auge

''.l1.1~ ¿-: L\ ~J ¿·t (.; 0 ~':t J.. ~ _L

1

::"'li ~ .~ ~ ~t .,~ ~l .;:..V $!!.n r, , J.t'" ¡ir o¡;;J:: ,,{...,,;: C l..; f , " l~ lI,i ., o r, ",-1' ~ , r. ii pn n t .., , :...:o,;:;

/'/'

/'

v /P/

. ,,(/

q/17'/

G- //

-.,'--., .... --1 .• _

"Of.-IZo r-'lDo L

Zoo -

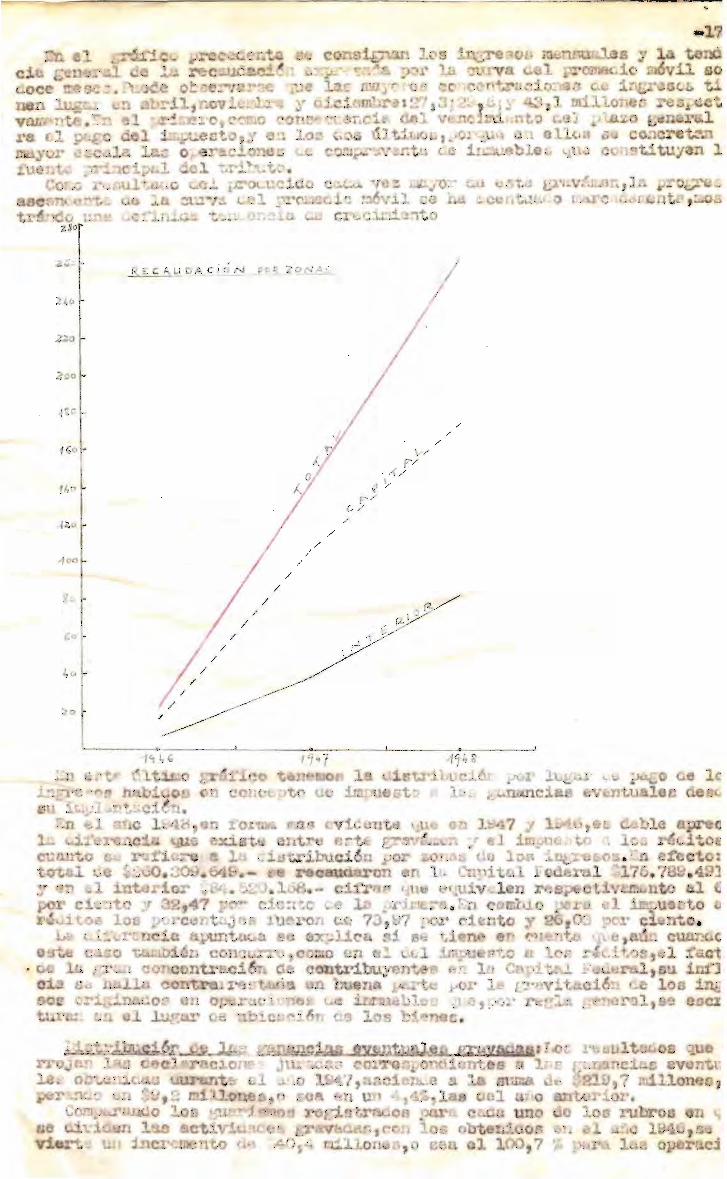

"1']"7 /f1H:::11 t;C , t~~ ~': .l1:.: 'o ' ' i'i f~ "'c.~w;>r. :"1 la ~..Ls -e-·:iLl'c .;.6r ,1 \.-<!, ,:U "¡" " \.. ·;.>u.f:. O (;le l e<.:. - .. . ,..... .. -

i.n~J, · ~ ~ ., . ha. :tcc¡ ~ ( IJJ COlH/ í.',:.-,t,o ue i1!q)ue ~;t ::¡ ¿' J.: ; ;... ~~.:..n :.;!.nc ;LaB ev .rrtu 1 e ce :~ll .. C~l). l.·~! .t~~:ci. <: rl •

.:".1 .. J. ;:¡lie 1~>.:8 '$11 :t'O¡T.'" ·vÜ~ í.mtd . J "e EL'" l~: 7 ;1 l~~. ' , &"" d ::ibl e t' ,1)r e'1 " . o¡ "" l""''''''' 'c~·, • 'u'" "'" 'V..; c·t· 'c> . ) .¡. -.. ( ' ~-t . C' .:,~ y " . , . "" '1' r- J .em -'1 (; . ' e-; ' Le e /.( .~_ ~l ...... ,J.. ~ ....... ~_ .. ~...,j.,. '"'.4 ~ 'ú .......J".w ....... G .I '.\.v ..t -,.,.. ~ .......f ... t"'"..J... ~ ';;""' V .; ¡.... ..... ... ! ll:;' ...L. __' '''? ~ ,... .., ,,, , ~ -..., . .. t ...... ....' rw-

CUl.~,l1t. C' s "': " I~~ :t'i(: .,~~ '" l t1 __ , ' il:'U,ci6tl ; or zon ,xs.... ú(: . J .....,st- oLt.i¿;;. ' SO '· . ~ :F..L ' f: et o ;to'tal (; , ;; :~t:O. :..: (f.-J .. -b'H;·.. - .: :1:"8 0 -\tc ar-en n 1',0 C'1!>l: t ü. ' , e'- 1 .,1 7G. 78S. 4 9 'ly (:'In c L i n t"t;l':lor .;;.C4 . :;;20 .. 1 6H..... c i:f¡-HD I , H~ l"qtj.v ;...Le n r .....p~, t.i/L~ml1te e lí \ - l ' c i· .rrt.o "' r ~:-i '" .A7 --'\~"V,( ,..,; -~ ....-., .,.." ' ..:"l: 1 '-;" "",,- 0,1".; 1 ~ """"', - 1" ..~ ~ _'fi - "} ' j I - ~r'" -1 10' , U'" rt or ' . - '.. . ~ ' ..J .... , ":< .... r; .... _.:, •.l ·"" '" _t;': ,,:. t ) /o. .j, ... . ' '"-- ~ l ~ . l •• "" 1. ... . . '. ,' .. e "' , "" J{ ...

r;,' , ~' . G:; 1""'0 ''' ' ¡ "C'" · + ····l ("~ rue a-o: r :« , 7'" \ '7 '>f'1"l' ~i ··,,·to V' "} Cf·· no~" C·l "" ..., ...."#' e..· f. .i ~ ,:. v ~ l;.) \.... ' -v \.ol.,,·...t# ., ~ ;. . ,'>o-o. . I -lo \.,.óo.t. v ,".,." :. ....,._ \ J v -t.·A .# fJl.1:r:. ,.. 'L .,) .. .. J _ .~ .,;,. 4 U\"Oi-.

t. ~ ::'\.; !'C !lCiC ,~ \tm t .f,.K;'·¡ se "x.::Jie ;.· !d. " E: ...i n el'" t;') ~ ~l''¡jt1. '-1\'" >, a :illl cuan . ~ cn u"o _ ". ."t... ; ~', «r, " , ... .,....,... " ,... ' .'0 r .. .... ' . ... ' <:' 1 .¡ · \tl'· e. .. ~ • ~t " r ' ~ ' ."' " ·1 -t~ ~" ,...,,~~<;_ ¡.,:J. "u.l.1V_~ J.. J. t.4 V '; ,. ~ , """" A- .... ; _. '\ . '\. \.. ...., J ,~,...) , . t ••\,,} \- ~. \. _ '~ J " _r,;¡.~~

í"" ; ;'J;\....1 ac i 6n á ¡(!' e n t r i bu ;y·'(-)n+ r;. t .;"! l u C·' p i ~.l l"e u f; ·dl,~u. iLfJ<" " 1, '-" ,. 1'1"'- ~.¡""') ( . f :·' ..... 1,. ·"'7" '> " . -1. .... . C' T' "' . , , •• • , ·'"T t ú...... .; .t. T"¡ , "" l o c .1"",:,u "", 4, "'.... _ .t:.. """" ....... v.l,. · .... ·~.. ...~t .. .t,t, ~ (,."r\- ...-.. ";'.J. .......... ·IV t'"'J,. :./ '4< ....... "J'~ .:t ." ..). .. -f.,.~ t,"'.... ,,,, \l '\¡¡ ,,:,, ,.;.......""'..,l.. 0 ... ....:. c; (/i -:.. .......¿;

"", "'...,~.. , - ,., .. ". : ,..., r- " '~ "~ V1 O"" " . ".¡ ,.".,...... , . • .; ~.'" , : I ''' '''- lC1 '1 ", r~ · r',', '" " ""':-1 "' A L'>, C'"~"i' .....· . IIo ~t, .... _ .. .1,A ........\,,· ... " " ... ,L" · •...t\..-. ..~ ., '~ . (A .... ....... J • .;i.'t... u ~...... ~ ~· -. \,.. ,. .. •~./ c~;. · ,~. ·lI ,., '. .;, t;:;: ..... -,~ , ~ - ....... -..;; ....

U t ' ..: ; ·J:.'l ~ l lugl.:l~" r , ... \¡ .:.~ i(;~! ci" . óe 1.> 3 C;. nec .

L ..!: ~H.m lta.ú.os (j"ul:i; ..l:..n i ~evuntt~

~> _a l i z ' das COle r '1 1.).o.•e n _

(~~n!~; oit'e nc.:· t r"s C!~. ·f lleno ,,, t i t:,:(n

!\ .¡.~ ....• n .•

"_.•z¡

'~

G;¡ 2(""~ ....,

r tp l i{;;E;'-' •

1 ..: , 7 -

_-:1,5

~-

t "

el PITlJLO ' IV( Coi p .l, l'OOntar:,-o )

.faQi6n ¡

apl i car á!r efeIcntJt.: 1 lo s J.:

ilL- ' ::.: 6g<.l.Sf; el i nci s 2 · d 1 ar t i culo 21.1 o c l a Ley 1,[ Q 13. 647 sobr- eC:L01" o o b . enes Lnmue c Lc e y que f i j a l a t us:::. 0 .1 un 40 J7 0 r ci cnto , cuanóo"Cl"\) l a ' \~l.t. i s : i. c i éJ :1 La venta t :-ans cur Q un pl a z o n o L:'1.YO! ' " 1 n a ño ySo,;; :r '~ uce en 1 Ti ':" rrt,o pe i'" ca d a L.1B G qu e ex c ad de l L ..pea el fio . En nica s o el]. i~~')ue :::t o ",ue de:: s e r a rtuaIrce ntc rnen or- . el 2 0 ' lOI" c i ent o ]. _ . -

11 j" .. .-r'" '1 .' 1e '; · J' '1)o ".: 'o' -: . , ' .1' 'tu ' 11 " ..L.~ " " "1 ,~,.... -; , . l ' • • d.' t·" ,7 , .. ; ~ ~to e .~+ ' t, i1 i_JC~ e .. "" .~ ...Ck.... .... l . 1.*" .L.a....J.", v . __ .... ...... \04 _ ..¿ ! 4l:.A ~""'-" .' ... .... 'OJ -' '' . ... ' .1 _ _ '" 'J _ 1..4 -.;

'1 " ·t ~ ;: 1a de I O ') ( } r ( '-..: "''' .... ," sobr-e 1 r , c' u+ "::", . ' ac.·' c . '~ ,¡ " ,(, (,; , c·"l 1.· er rt es cJ 1 '"" .,L., A l.. », ,'" '" .· t~,J ",,- . \. ' '' '' -J J .:;. ..., .-.~ l-oi \..1 _ -... t."... '\o, L. _ .... "~·~ v ... -' _ . , wr .. ~ ·~ .l l , , · l l "l t..: ¡:...x,- _ ~ "1 r!:l..... ,.. l ·"'a ~ .¡ ,. .... n· 't n ·f:" ,.· · ~ ~ ~· ; f ... t". ~ ¡. A .··· f ·...u1e zc\.....t".; J- __ . ~ _ .. ~_ _ . _ ~ .. ..L0 - :~ j ...~ _ .... _or:.·'- ~__'.:.t.. .; ~ :.C . . :.:- _ . ..:. \"t - ,¡ ~ . _ _ ~ ...._t. • • _fl _.. .!.,.. !. e ~ Q ~t _

gIro D l'i..<.,ci6n ... el 20 ~)()I c í.cn t,o TI loe (l8 !!l"L.~ be :nefic :'o l.;;~1

l a 1 j,el eva 1!op r c ioo.u.rant e

(.; 1 C Ol :L~:ntJ año ,1pi~ ~ l ' ~rinclpio f.1:'8·.... i t os l Ot;i béuefi

• I t',:r '" .e, " 1'" el" .s; ~ ..,. , ., o !! ~ ,,... '1;'" } ( ' r (1" 1 1.'Tl''-' '''e •t.o .. ,. <.:. ,(~. l nanoi a..1._ _ \ ) .l... :r,:_ J. .Lv~ -... c.J. .... v_ \.,;\...:,. ~ . ... ...... .. .-L ..... _ ...~ ... t" ...... ,, ;,1 v \ _..c &..7 _(,.,,4. • . .,t.t.;4 _ •

Tv· ' él,'..l.. '':> r : I e <~ I"> ~" ' ''J '( , .. C 0 , , '1- .,." ,,, .' ce "; L...,.,. "':J' ",,. ,,, t e e l t l " " " . ¡.j , ' " -; 'í ,-, ;';8-....· CO..... _ ..... , ~ , V \Jt ,, (,:J. .. J . (..., J "" u .¿ (, ,40~.... _ ~ ... ... ....... ."A. • ..,.,-..;.;. 4. , .. ~.. r ..~ 1 .. ,"" .. J_ 'IV __ J'

. ~.,. ~, ~ ~ l CU ····] ." t....,. ~ C ..... ~l ' ~ - .' -~ ~ ·, .:¡,, ~C o¡ ,t. •. ti "'s·... e '¡ 'rmu '-' ';- 0 ' ¡ '. ocíi Z'c'. ~ - ~ t;; \o .... i,.4~ ...J .. .... ~ .. ......... \..1. ..r: ~ .- _.. v _ ........... - .J _ ....1.; _ ...,l v .. u _ ~"" . 1

.....Lnt.rc.', (, . ( <. ~~ o r' , -: 1 " '-47] .. - ... " .... ,.,. "'. (~ "" + ~, (t'" Q • • r 11 p·t a '"' 1...... :.• 1 y • .¿... . J _\...4 <: t. • •J _ ' lo • . \. .... )....I ~ J .i. J, \,,;". ..:. \,:, Jo' ..., ,,,,,,lo ... ...... \... . _ . -4. ~~__. liooII.

:0 C",."o H ¡:: ·Ud S·...O La s Z' na ncaa a . rCVCnl3I1t s ~ L8 l a (~ rlUJ ,-, 1 j,Lc J. 6n t.<e l~

,).11 cuanc.l.O d :> s t s o:' J -im t; ,. 1::::; :~1;5~ ' pr oí"ez i 6n huuituúl . Si. la pri 1

. \ , ..(·' l...,. ··... l~ r' ,. "'"; " -- n t"'t ~ r -,~ ·'":l c:l, i~ ~ ~"'I"'"lo 0 (:: + . \ l"'or1'" t ·'C c~ · I··' r T"·- " .,... + 'nc. r l r,-" 1 .l. •• <:.1, ... ... . ~... -J. ' ..l.U e l.; ¡_ v .1. ";'-' ('. .... __ V ". "' ..... .. ·.4 • • " ' .'0 .1. . ""l'o.1J 1 ' J ... ü. ... ..... " l;) . ... c;l.,

c e. · c·1l1a c:·. (' (fl~ 5 2- G l~·8 ",·~¡bc. . o bre 1 0 : i nr .u (.. j): ..s ; ua s t b -:.t , p c:u '(:. '1.1 0 ULEt

-:, - el- VG.d. ,; ~ ~e la t u ....) :.lo;;. ir ~ue5to (cT'itc_'io é',<i ol)ta .o :. 11 :Lü ítlt i ma me.. ' • ~ ) ' " 1 " ] 1 1 • Jl - , , . , •. r':' ~lC J. uJl ¡;,a :'1 :le ce 3 :la¡ ~ ~ .,e . f-;::;s-r e ~lr-, ,- S O ....u clon '~ co sta. e ,.ú;¡. esv~r

C ·: ~ , ~ c.~ " .... "')r ·r·¡;4 .. ·:,.., ,,, b" "'': co C'' r.>T· " u e C' a"' l'er+~ ; ' 0 o f· .L f ··;" t ,:. ''-' .., l e~ . .. .... \", ..- ... .." l.J _ ~ v \-.:> "",...J... J "' .. v .. ~ "":. ;..) _ .:" J ..J4""t, '.J ~ )" ..,I.,. o ~.... "·: r··.. t ' · , (' ·~(- r- , .. b · · · ~ ·l · '" .. ··LO C'~ .... ¡,...J "",C o v ) ,: ..J.,. V ~ t,,1J...1¡.....L \.... ... .1 ,...; .

Cv:';' :l -.: r {.lifi c:: _~ 6 1. ·· !1t.···OC . "~ic.~ ~"91 l a I.€:,' A:'\) E· t, ' ~·v--..~..·,l_'\"(.·. ,...l ! .;::: 1""''' I"''\ ·n ' f'" 1"\ .... t .,...·..¡ ~ s (' .(... ,..,. 1.... r lo .. ,~ l J J ' l' ·".:Ir' ·· -' ._ __ ... _-- ~. .,.... .... . . __ .. "" '. , Jo ... ....) <::.~ _ ~ _, .;;¡ _ 11 • t... _ • t::: c .

(>·,';',·.···_,··t "' ·.L ; . P " u"'" ,, ~ -1- ~ {1T'- " ~ T • • O "' ''' ' 1 e"; l' ..· "'.... 0 :· 10 '_ .....: ... ~ - .... . ~ \:- ...... Ii-! o .... '""" '" c.;.¡. lo _ _ ,¿, _ .. . ........ .. ti ""'" _ .,

a'" l~ ,: " _ 4 ~ :) r _ . ~ ~ , l ..:..j 8 ~... ci t~ i~ d, 2. , ... ~ .;.. p . C"'·° loJ n-i ~ h.a t1j. · ' ~ , 1 ,!zt1...1 -1Z " ~ dt,~l secU.[¡¡1J::: dV () ::..t a ( ¡ _ i l l .."IlUGn . .c r :,c, :'11 v e z ~ l i Hi. )l\C¡:;i' 0 b 1 (11'. t" ::d'lC-l. i !C ::.é. · ~~ ·vent u'. , •.• " ''. ·" v(l'.O "' , -¡ t ,;" i " ,- , b y' l r , <' 1· D P'f ";c i o <' ,..,(-)t C t1J· ru· lo';: e l' . .. ..' o r. ·· t· · c ~. r'\r' .:..... '- "' '''''' - _ ....... 1- _ . .. ........ __ \ .. \00 .... _ v "-' ....... _ _.. --' ...,J •• • . . . ... '" ~ "'- 1:.,; _ u _"" ,&_

\-=, I .~t.'ll;- l es .T ., , ... t, ·, ·~ ·, l '·O(l J.· -f' " C~ ..., c -¡ t~ '-, " .,.,. , " " i ,n ,( C' 1 , " ' l' " ,r .• ,J••• .;');_- ~_t'i ü" ;.'. ', '. 1 ,'l ~ ... ..l. . , 0.:.<..\ _ "'! ' . _ .... . c.. _ . J . , )_ .. ' ... ' .r. ,1.1• • . • " . ' .... t.. 'u.. , ."u. • __ _ .

", ~· C ") ' ) {~ .tl:r, :) " e !' / ~/" + ", ""' ...,y. 'l t • .-·. e l) "' p l d C ' ' r ' e '.~" . · J· :. e r~e 8 · ::. í Ci:-;,¡ ....... ,.L J . 1.. ....... . , ' .... , '-' '4 .. .1 ... .__ .. _ .. ~ .. ) . _ '\ ~ .... ~ .....,..

' E ú1 30;'; ,pe r o 80 2..<> •.¿.1t B p ur L l os bsnef':i.ci o ·:;- I JI \ven~.ü :l':e [; d.e_

_ -:"12-""'1') ., .• ·:· ~~n o·'l. l · l c' . l -J r~ ' · .... e"" 1 0+ e: ....! 'l... ~' t·r' C C ·j O'l·l ¡ J '1 " . "; " ,." o.1.. .... _ ..l.< ~ t. • • _ t J .... ~ .... ~. , ..L.. _ ".tI ) ' , .. '- ' ... .. 1 '0.,/ _ . _ ....1. ·.L '-" .,.t.. ... 6¡:JV

G1': u .J.... ~... io ""']:o j ......~ .v·1.C f" .... ~ [. -...1. 'l \-- :~.J.; O:: l} _ . l;uL '·a_. (,.1..;1 Olí;;. ¡::O L t t ( , ~ ..r- e + ..; '-'11- 11 - -ro .( ,. .. ,) t" .. -,' f • ... ~.. 't""\ .. 1 ~ t 1"11 •.., t "," .• <. ~ l ' ( I ~ . _ . ; ~ • , . T U ' le ......•• ~ ,-, ~.., ;" , ' >, ", .:. • . t..:J ¿. (-" • • _ _ 41~ u'-' . , 1 ,O d (. .~: .J h . l C_. ·;..·S . \1 . H J . e,

:~~)( l .. [· r ~:. J.. 't.~ C~ :11~ J: ... L '\ O tj ctjs~ _ "'.:.:'t. O ti e r l e '! r~ - ( . 2 11; .. u ~h J .e [, fJ ·l~ lot, ..()~ q l . E .,é" 1i:,j , r:o '¡e a ....c:r al t c r'icr p 1;t.;. '{ t0ú lo ¡~ ó s --á s . e eficio

C ...l ;. .s O :1.0 ::: I: ,¡. ov '·ll ·."' I'l t G " l. e . .~ em ·.j e r.H{~i6 r. c. ,-~ l-' 't,J: O :" .~ liü'Llb ·l J_:: : . l U C no ·s:o~ 31¡"~·Ci~,, _: u.:tdo · e11 _r)te ¡: , e ~... t ~!~_ c ~~ e ' ~~üS t ....... ;~ ~J :... ~ '" -: ·~ __¿ , \".~ j ~4 l1 ~ C !J nil1g ~ ~

b C ~ "'OL..¡-.'~ ;; e :"'Il~."G' .... '.:i 0 1: [1. C ~ ~ .,., -: . t~ 3..-tJj4!""':C. t,'~. 8 ~.. , : 1 -j . 1 .J\ :.l~f; tJ ' i.L ·,:, é \ T l"'~ue 'C0. "é.i r~l· :· 11C :t~... t!"'Tc n.i':'1.1a :L.

!f Cl.~; . J~ (.C en el t :;'''[:¡,; H ' cur Ac cel J.flo .'·:J. s c c;,l f.:," ~ ,l ,l ¡-d. é.<r'(?l ( .(:,LCfÜ ~ ( :;;;Q. 'lail

~ :~.¿ -~ t~:: :: t ;:;<1 i ctl llt - .. ) ' El CJ !~~3 ~\. i .6.S o ll '~c t)r~r...t ( l; ("..i. t..i~L '- ~ ..~ (;: f i e l -E:~llr l " ¿:~ e c'Ti,t CI": i o x' , CL i r-;i1.. t ,:'Ilo$: ~ "1n ~)~ "1m.~:¡ · t ~ J.-·..~ r5-j _ {) \.!\) "L~ 'éJ J . & :~ ¿ So ;;;-~ IJci~., s ' :I.·~ l "'''''o ... ", rl~' . ':l' '1 ' ... - _.: ¡( - , C.\ '..' .',_r " " " .. l' "" J' Ó'.J . _ '" ;'.J~ ~ ~ t. \ _ _ '- ¿ .i' ..I- _ ~:" ~,;,, ....... _ ... ("" ..,{• • •_ ~--t _. (:' . .. ' ~ . ' _ ~ .

T1 _ •.1 • r ' '; r , - ... .. .., ., e "'; 1:-r ' , .. J~ " ., ...~. ,.. ( ' ~ - . ; . 1"":~ J ) l ut-,..: \..4. .) '" .:u-,.> ~ ..... '-1 t.= ~ . J . ~/ _:... __ ..:.. ,-~ .:.

... o ' .. 1 ... ~ , ' , +. ~. -r,e ,. ., ~ ' ,., ...,,(" ~, '.., . 7 !, (' " ,. 1t",.o "" '-" ..... ~~ ,.., \-1 __ . ... .. _¿ \:... ~ ~ J, _._... .. . . ' _~.. .~. .o.!. ..._ • '" c ~

l~ ~ . :76 ") . 1.1 CO I ::~ ll't ;: l.~ 3 ·. , t~; ,: . rt:: r.~ \ ~ ~l. C' !:.:,~ h · .7~ C r et E- 2 .c J.. ,:", ::' 1 _. :.. :)1'¡,¡.l. ü-:; Ii t:·.1J. :- l ~ ,~ · , '1. LÚ! H:; i·j.~io :.'.: 1 ~"'. l I l e ~ ~1.:. ;;-)¡ ," (l ,=1/ G.!. t ".:¿n,,; c~·r c o De 'ú ·.:) J e r'c i c i ü:""\ "'" .. o r-o ......+ .-:. .,.- 1"1'~""- ""' )"" t.. i" ~· .• -.~ • . • , . _ ..... ,"1' . """i' " ¿ ..... - .. " ,...,. C'" r . ...~. r \·..·: 4 , ...

. ......~ • >" " ., ... .~ - ,-;""d " ' ~ _ '. _..1.,,. , ',' " e.1 ~I." , d ., ( R o~ .. J. a Cl ,,..e · v" ~ u .. ...,.l.:.l.l ve" , ~

O..... ~ """ .;¡ . ¡ , ........¡ ~ ,. " .. {' C'" "n! ~·~ -· · C- C r-" ,.. ~. , - S "' ~1" . ¡. ,- -,·1, r:: • . " ) " . r,.. '· ·· ..; .... ..;: r . r. · · ~" JI'" f ~ '.... ... ,. V. ,J v _ '- ' , J • . •,.. _ '.. ,." . ,:: , ) I ·J . \ ,; U .J "(lUC . " .L . • "" , J. ... ", ..._ -,- ~ ,- ...... J.U.¡. c.....'1 ' .' , ,,, 't., ,,,, ,", ~ ' - " . ,, ~ - ' . ] ·)r !" .~ 1:"" ] ' 1 .- ", . ": r ,'t 1e ' 0 "" bl3nef~ c j...- v_t _ · :... ...... _ . ..... ..... ..._ o;..¡ J '- H. (: • • _ • • J ) / v o.:..; . ,\ ; " ~ . ; . J.....;=.... " ._ ,':... ... 1. . -\.. ~. Jo.

~~",:, .."' e ~ .i ~ ~ lt~ ': ~~'- :~~1:r\t ~_ ~ " ) J .. :;:~ !'c ~r2 ( · :_. :. r! E; -J ~ - ot,C~:l d e c""Groc h :...cne,,_ . espe c1li.. :1t·" , .....lr: f ....c·.: :)~" e: · .. :";-:: ;" 'r--: " ~ '-l ""f (' -;'..~(). re · ~':' t .. Le-- obt., {~~j ~..,.¿;, , ~ ':~ ~ l. u... ¿- o ·~'r -.~ · ...iá.G d

Ji- .... ' " .....~....\, '....... \.....~:rJ.."'I' : ~ ;t i el) ~

, ., ......... r."... _w· .....

, {

e \.'

tt , " ....1 ~" - ""

... . • , . et ('.~ ~..lt:n · · ~ .

/

{~

"t. . 1'='1

:1

,.

L i

C..

,.. 'o

t~,J... ... .._ ¡

- '.. ~

•..L,:...

. ..:. ~

o ', o ' "': L~L

_1"

".... -.

,," .~

.1.. ..

t ';~.I\ ':...

,_...~ , '.1 '. , .l..'!.. ''; ',..' L_ t1..có ' .11 o.) 1 , .:,,-"."- J ~

\ \ ." : . • ..... ¡

.;. .i.z.... : - -' ... -

t ......

L. _

. l. ~

..J ._. v ' "

.; .;. ,

t. 1 " .,::, . Io A . ..' •y .. -. 't~ ' : .

.~

f .t

".

.) ev. ; ..... ...;~ v , ,,1./ t-W_:"'~t.;,.; ~ ... \ ............ ..l. .: l' I

L~ ; 1 •" ." t

..; - ~ ~ ~

·l¿.c.;' .

i

1,

t

P'-~ t,. .. '-0. 1 . ,.. . ..

~nt·!~-, ! .,¡

I.P,l....0tY:r..,:-' ~ 1\.J.i·rcc..o .- CJ.a~ws c1i ct.~¡ .: l ~' S ·~1 :n Jl In~t.ituto d :: F:i.:nanza~

j \,r-:-e n t t Tl."':'s (l-c l a lí'··cu l t-'ld. d e C:L.. : lCÜ,,:,S :Scon6~ ' icc¡j .

I